VIES dla e-commerce – kiedy sprawdzanie kontrahenta jest konieczne?

Spis treści

Poprawne rozliczanie VAT w sprzedaży online to nie tylko kwestia zgodności z przepisami, ale też realnego wpływu na rentowność biznesu. Błąd w kwalifikacji transakcji może oznaczać konieczność dopłaty podatku, korekty faktur, a w skrajnych przypadkach również sankcje finansowe. Dla młodych firm, które działają na stosunkowo niskich marżach i szybko skalują sprzedaż, takie sytuacje potrafią być bardzo kosztowne i dezorganizujące. Właśnie dlatego weryfikacja kontrahenta w systemie VIES nie powinna być traktowana jako dodatkowy krok administracyjny, ale jako element podstawowego procesu sprzedażowego, który chroni firmę przed błędami i ryzykiem.

Teza tego artykułu jest prosta: sprawdzanie kontrahenta w VIES to nie opcja ani dobra praktyka, ale obowiązek, który w wielu przypadkach decyduje o tym, czy możesz legalnie zastosować preferencyjną stawkę VAT. Bez potwierdzenia, że Twój klient jest aktywnym podatnikiem VAT UE, nie masz prawa traktować transakcji jako wewnątrzwspólnotowej dostawy towarów lub usług na zasadach B2B. To oznacza, że jeden pominięty krok może zmienić sposób opodatkowania całej sprzedaży, a co za tym idzie – jej opłacalność.

W dalszej części artykułu dokładnie przejdziemy przez sytuacje, w których weryfikacja w VIES jest konieczna, a także te, w których nie ma takiego obowiązku. Pokażemy, jak w praktyce odróżnić transakcję B2B od B2C, jak często sprawdzać kontrahenta oraz jakie są realne konsekwencje pominięcia tego procesu. Dzięki temu będziesz w stanie nie tylko zrozumieć przepisy, ale przede wszystkim wdrożyć je w codziennym działaniu swojego sklepu internetowego bez zbędnego chaosu i niepewności.

Czym jest system VIES i jak działa w praktyce

Czym właściwie jest VIES i skąd się bierze jego znaczenie

System VIES, czyli VAT Information Exchange System, to narzędzie udostępnione przez Komisję Europejską, które pozwala sprawdzić, czy dany numer VAT UE jest aktywny. Warto jednak dobrze zrozumieć jego charakter, bo często jest on błędnie interpretowany. VIES nie jest wspólną bazą danych dla całej Unii, tylko wyszukiwarką, która w czasie rzeczywistym odwołuje się do krajowych rejestrów VAT poszczególnych państw członkowskich. Oznacza to, że wynik, który widzisz, pochodzi bezpośrednio z systemu podatkowego danego kraju, a nie z centralnego repozytorium zarządzanego na poziomie UE.

Dla przedsiębiorcy prowadzącego e-commerce ma to konkretne znaczenie praktyczne. Sprawdzenie numeru VAT UE w VIES jest de facto zapytaniem do administracji podatkowej innego państwa, czy dany podmiot jest zarejestrowany jako podatnik VAT UE. To właśnie dlatego system ten jest podstawowym narzędziem weryfikacji przy transakcjach wewnątrzunijnych, choć jednocześnie trzeba pamiętać, że Komisja Europejska nie odpowiada za dokładność danych, ponieważ są one utrzymywane i aktualizowane przez kraje członkowskie. W praktyce oznacza to, że VIES jest oficjalnym punktem odniesienia, ale opiera się na danych, które mogą się zmieniać lub być chwilowo niedostępne.

Jakie dane można sprawdzić i co one naprawdę oznaczają

Weryfikacja w VIES polega przede wszystkim na sprawdzeniu, czy numer VAT UE jest aktywny dla transakcji wewnątrzunijnych. To podstawowa informacja, która decyduje o dalszym sposobie rozliczenia transakcji. W zależności od kraju, system może dodatkowo zwrócić nazwę firmy oraz jej adres przypisany w rejestrze podatkowym, ale nie jest to regułą. W niektórych przypadkach VIES działa bardziej jako mechanizm potwierdzający zgodność danych, czyli sprawdza, czy podany numer VAT odpowiada określonej nazwie i lokalizacji, bez pełnego ujawniania szczegółów.

Z perspektywy e-commerce oznacza to, że zakres informacji może się różnić w zależności od kontrahenta i kraju, z którego pochodzi. Nie zawsze dostaniesz komplet danych, który pozwoli Ci w 100% zweryfikować firmę, dlatego VIES powinien być traktowany jako narzędzie do potwierdzenia statusu podatkowego, a nie pełnej weryfikacji biznesowej. Nadal warto zachować czujność, szczególnie przy większych zamówieniach, gdzie sam aktywny numer VAT UE nie daje gwarancji, że masz do czynienia z rzetelnym partnerem.

Rola VIES w potwierdzaniu statusu podatnika VAT UE

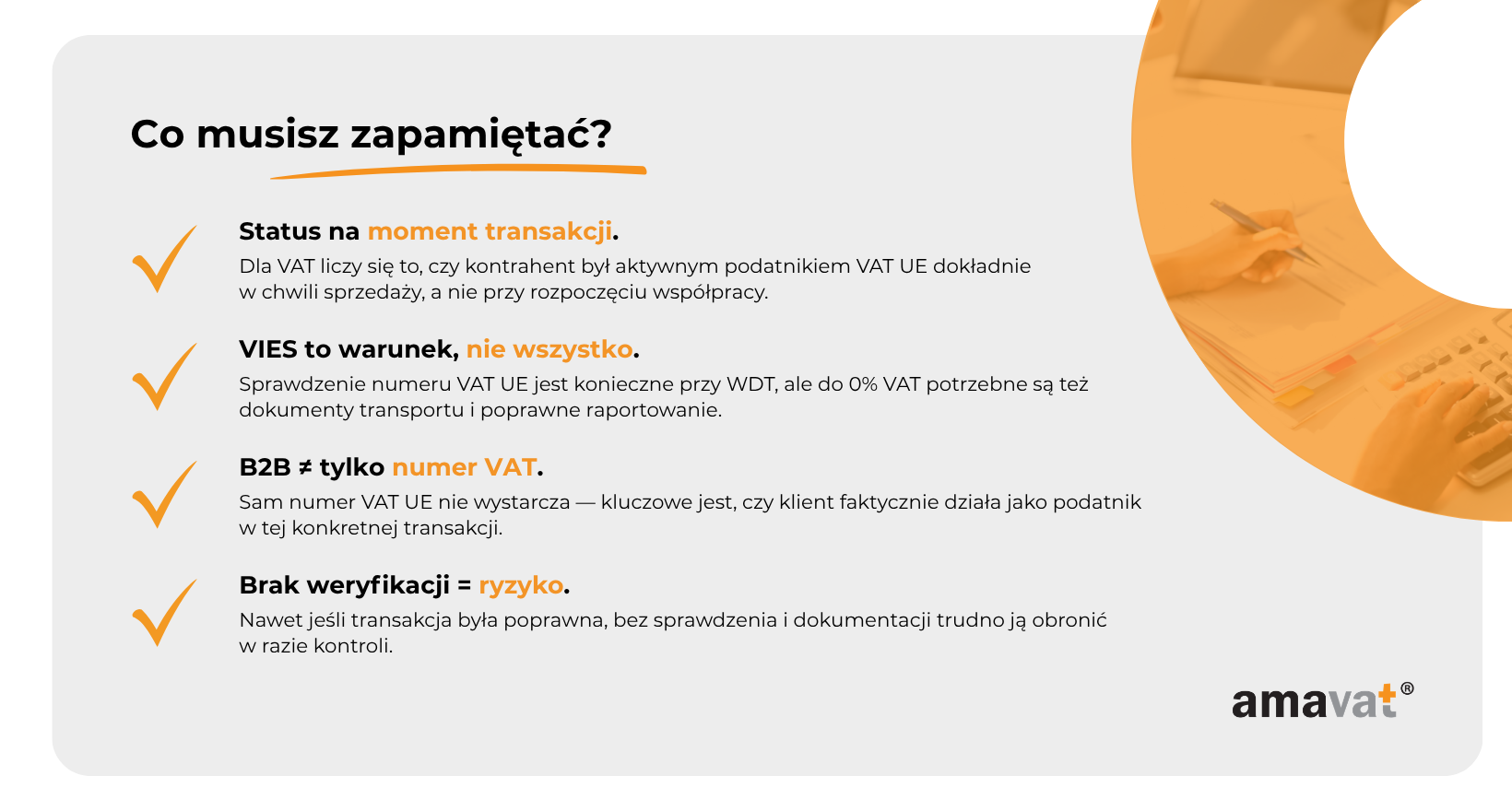

Kluczową funkcją systemu VIES jest potwierdzenie, że kontrahent jest czynnym podatnikiem VAT UE, czyli że jego numer jest aktywny i może być wykorzystywany w transakcjach wewnątrzwspólnotowych. To właśnie ten element stanowi jeden z warunków umożliwiających rozliczenie sprzedaży w modelu B2B, w tym zastosowanie stawki 0% VAT przy wewnątrzwspólnotowej dostawie towarów. Trzeba jednak jasno podkreślić, że sama weryfikacja w VIES nie jest wystarczająca do zastosowania tej stawki, ponieważ konieczne jest również spełnienie innych warunków, takich jak faktyczne przemieszczenie towaru do innego kraju UE, posiadanie odpowiedniej dokumentacji transportowej oraz prawidłowe wykazanie transakcji w deklaracjach podatkowych.

W praktyce oznacza to, że VIES jest jednym z kluczowych elementów całego procesu, ale nie jedynym. Można go traktować jako pierwszy filtr decyzyjny, który pozwala określić, czy w ogóle można rozważać rozliczenie B2B w kontekście unijnym. Jeśli numer VAT UE jest aktywny, otwiera to drogę do dalszych kroków, ale nie zwalnia z obowiązku zadbania o pozostałe wymogi formalne. Jeśli natomiast numer nie jest aktywny, sytuacja wymaga dodatkowego wyjaśnienia, zanim podejmiesz decyzję o sposobie opodatkowania.

Znaczenie systemu w kontekście transakcji wewnątrzunijnych

W handlu wewnątrz Unii Europejskiej VIES pełni rolę wspólnego narzędzia, które umożliwia państwom członkowskim wzajemne zaufanie w zakresie rozliczeń VAT. Dzięki niemu możliwe jest stosowanie uproszczonych zasad w transakcjach B2B, ponieważ każda strona może zweryfikować status podatkowy swojego kontrahenta w oficjalnym systemie. Dla przedsiębiorcy oznacza to większą przejrzystość, ale też odpowiedzialność za poprawne przeprowadzenie weryfikacji przed dokonaniem sprzedaży.

Z punktu widzenia praktyki e-commerce ważne jest, aby nie traktować wyniku w VIES jako jedynego kryterium decyzyjnego, ale jako element szerszego procesu. Jeśli numer VAT UE nie przechodzi weryfikacji, co do zasady nie powinno się stosować rozliczenia B2B dla transakcji wewnątrzunijnej, dopóki status kontrahenta nie zostanie wyjaśniony. Może się bowiem zdarzyć, że numer jest poprawny, ale jeszcze nieaktywny dla transakcji unijnych albo jego rejestracja nie została w pełni zakończona. Właśnie dlatego dobrą praktyką jest nie tylko sprawdzenie statusu, ale również zachowanie potwierdzenia tej weryfikacji, które może stanowić istotny dowód w przypadku ewentualnej kontroli podatkowej.

Kluczowe pytanie: kiedy sprawdzanie kontrahenta w VIES jest konieczne?

Transakcje B2B jako główny trigger weryfikacji

W praktyce e-commerce moment, w którym temat VIES zaczyna mieć realne znaczenie, to nie samo oznaczenie zamówienia jako „na firmę”, ale sytuacja, w której chcesz rozliczyć transakcję jako wewnątrzunijną transakcję B2B. To ważne rozróżnienie, bo nie każda sprzedaż do przedsiębiorcy automatycznie oznacza zastosowanie zasad właściwych dla handlu wewnątrz UE. Kluczowe jest to, czy dana transakcja wpisuje się w konkretne ramy podatkowe, takie jak wewnątrzwspólnotowa dostawa towarów albo świadczenie usług w modelu B2B, gdzie stosuje się mechanizm odwrotnego obciążenia. Dopiero w tym momencie status kontrahenta jako podatnika VAT UE zaczyna mieć bezpośredni wpływ na sposób opodatkowania.

Dlatego bardziej precyzyjne podejście polega na tym, że weryfikacja w VIES powinna być standardowym krokiem zawsze wtedy, gdy chcesz rozliczyć transakcję jako wewnątrzunijną transakcję B2B, w szczególności przy WDT albo usługach B2B rozliczanych w kraju nabywcy. Sam fakt, że klient podaje numer VAT UE, nie przesądza jeszcze o sposobie opodatkowania, ale jest sygnałem, że taka kwalifikacja może być właściwa. Weryfikacja pozwala potwierdzić, czy kontrahent działa jako podatnik VAT UE, co jest jednym z warunków zastosowania odpowiednich zasad. Bez tego kroku trudno mówić o bezpiecznym rozliczeniu, zwłaszcza w modelu, gdzie odpowiedzialność za prawidłową kwalifikację transakcji spoczywa po stronie sprzedawcy.

Wewnątrzwspólnotowa dostawa towarów (WDT)

Wewnątrzwspólnotowa dostawa towarów to klasyczny przykład sytuacji, w której weryfikacja w VIES jest nie tylko uzasadniona, ale w praktyce niezbędna. Jeśli wysyłasz towar z Polski do firmy w innym kraju UE i chcesz zastosować stawkę 0% VAT, musisz spełnić kilka warunków, z których jednym jest to, aby nabywca był zarejestrowany jako podatnik VAT UE i posiadał aktywny numer. Ten element ma dziś charakter materialny, co oznacza, że jego brak może bezpośrednio pozbawić Cię prawa do zastosowania preferencyjnej stawki, niezależnie od innych okoliczności.

Oczywiście nie jest to jedyny warunek. Musisz również wykazać, że towar faktycznie został przetransportowany do innego kraju członkowskiego oraz prawidłowo ująć transakcję w informacji podsumowującej i deklaracjach podatkowych. VIES nie zastępuje tych obowiązków, ale stanowi jeden z fundamentów całej konstrukcji. W praktyce oznacza to, że każda transakcja, którą chcesz rozliczyć jako WDT, powinna być poprzedzona weryfikacją numeru VAT UE kontrahenta, a potwierdzenie tego sprawdzenia warto zachować jako element dokumentacji, która potwierdza dochowanie należytej staranności.

Wewnątrzwspólnotowe nabycie towarów (WNT)

W przypadku wewnątrzwspólnotowego nabycia towarów sytuacja wygląda nieco inaczej niż przy WDT, choć nadal warto zachować czujność. Jeśli kupujesz towar od kontrahenta z innego kraju UE, kluczowe jest ustalenie, czy transakcja spełnia warunki WNT, czyli czy obie strony działają jako podatnicy oraz czy dochodzi do przemieszczenia towaru między państwami członkowskimi. Weryfikacja dostawcy w VIES może w tym pomóc, ponieważ pozwala sprawdzić jego status podatkowy, ale nie jest to element o takim samym ciężarze jak przy sprzedaży.

Innymi słowy, sprawdzenie numeru VAT UE dostawcy jest dobrą praktyką, która zwiększa bezpieczeństwo rozliczeń, ale brak takiej weryfikacji nie działa automatycznie na Twoją niekorzyść w taki sposób, jak może to mieć miejsce przy WDT. Nadal jednak warto to robić, szczególnie przy stałej współpracy lub większych wolumenach zakupów, bo pozwala lepiej zrozumieć, z kim masz do czynienia i ograniczyć ryzyko błędnej kwalifikacji transakcji. W dłuższej perspektywie jest to element porządkowania procesów zakupowych, który ułatwia spójne rozliczenia podatkowe.

Transakcje trójstronne i łańcuchy dostaw

W bardziej złożonych modelach biznesowych, gdzie w jednej transakcji uczestniczy kilku przedsiębiorców z różnych krajów, pojawiają się tzw. transakcje łańcuchowe i trójstronne. To scenariusze, które coraz częściej występują w e-commerce, zwłaszcza przy dropshippingu lub sprzedaży przez pośredników, i jednocześnie należą do najbardziej wymagających pod względem podatkowym. W takich przypadkach istotne jest nie tylko to, kto jest podatnikiem, ale również to, która dostawa w łańcuchu jest uznawana za ruchomą, czyli tę, z którą związany jest transport towaru.

Weryfikacja kontrahentów w VIES jest tutaj jednym z ważnych elementów, ponieważ pozwala potwierdzić ich status jako podatników VAT UE, ale sama w sobie nie rozstrzyga całej struktury transakcji. Nawet jeśli wszystkie numery są aktywne, nadal trzeba przeanalizować przepływ towaru i role poszczególnych podmiotów, aby prawidłowo ustalić miejsce opodatkowania i sposób rozliczenia. W praktyce oznacza to, że VIES jest narzędziem wspierającym, a nie decydującym, i powinien być stosowany równolegle z dokładną analizą modelu logistycznego i umownego.

Świadczenie usług B2B w UE

W przypadku usług świadczonych na rzecz firm z innych krajów UE podstawową zasadą jest to, że miejscem opodatkowania jest kraj nabywcy, pod warunkiem że działa on jako podatnik. To właśnie ten element sprawia, że weryfikacja w VIES ma istotne znaczenie, ponieważ pozwala potwierdzić, czy kontrahent faktycznie posiada status podatnika VAT UE. Jeśli tak jest, możliwe jest zastosowanie zasad właściwych dla usług B2B, w tym rozliczenia podatku przez nabywcę w jego kraju.

Warto jednak pamiętać, że nie wszystkie usługi podlegają tej ogólnej zasadzie. Istnieją wyjątki, między innymi dla usług związanych z nieruchomościami, transportem czy wstępem na wydarzenia, gdzie miejsce opodatkowania ustala się według innych kryteriów. Dlatego VIES należy traktować jako ważne narzędzie potwierdzające status kontrahenta, ale nie jako jedyny czynnik decydujący o sposobie rozliczenia usługi. W praktyce oznacza to konieczność spojrzenia szerzej na charakter świadczenia, a sama weryfikacja powinna być jednym z kroków w całym procesie analizy podatkowej.

Warunek 0% VAT – dlaczego weryfikacja w VIES wpływa na prawo do stawki

Zależność między weryfikacją a prawem do stawki 0%

W e-commerce działającym na rynku unijnym stawka 0% VAT przy sprzedaży towarów do innego kraju UE nie jest czymś, co stosuje się automatycznie, tylko efektem spełnienia określonych warunków przewidzianych w przepisach. Jednym z nich jest to, aby nabywca posiadał ważny i aktywny numer VAT UE, który można potwierdzić w systemie VIES. To właśnie dlatego weryfikacja kontrahenta staje się tak istotna, ponieważ pozwala upewnić się, że jeden z kluczowych warunków został spełniony jeszcze przed realizacją transakcji. W praktyce oznacza to, że sprawdzenie numeru VAT UE nie jest formalnością, ale elementem, który bezpośrednio wpływa na sposób opodatkowania sprzedaży.

Relacja między VIES a stawką 0% jest bardzo istotna, ponieważ ważny numer VAT UE nabywcy jest jednym z materialnych warunków zastosowania tej stawki przy wewnątrzwspólnotowej dostawie towarów. Sam pozytywny wynik w VIES nie wystarcza jednak do zastosowania preferencyjnego opodatkowania, ponieważ konieczne jest również spełnienie innych warunków, takich jak faktyczny wywóz towaru do innego państwa członkowskiego, posiadanie dokumentów transportowych oraz prawidłowe wykazanie transakcji w informacji podsumowującej. Właśnie połączenie tych elementów daje podstawę do zastosowania stawki 0%, a brak któregokolwiek z nich może podważyć całe rozliczenie.

Co musi spełnić sprzedawca i nabywca

Aby transakcja mogła zostać rozliczona jako wewnątrzwspólnotowa dostawa towarów ze stawką 0%, zarówno sprzedawca, jak i nabywca muszą spełnić określone warunki. Po stronie nabywcy kluczowe jest to, aby działał jako podatnik VAT UE i posiadał aktywny numer, który można potwierdzić w VIES. Po stronie sprzedawcy obowiązki są bardziej rozbudowane, ponieważ obejmują nie tylko weryfikację kontrahenta, ale również formalne przygotowanie i udokumentowanie całej transakcji. Sprzedawca musi być zarejestrowany jako podatnik VAT UE, a także zadbać o to, aby towar faktycznie został przetransportowany do innego kraju członkowskiego.

Istotne znaczenie ma również dokumentacja, która potwierdza wywóz towaru, oraz prawidłowe wykazanie transakcji w ewidencji VAT i informacji podsumowującej VAT-UE. To właśnie ta informacja, składana elektronicznie do 25. dnia miesiąca następującego po okresie rozliczeniowym, pozwala organom podatkowym monitorować przepływy towarów między krajami członkowskimi. Dopiero spełnienie wszystkich tych warunków łącznie tworzy podstawę do zastosowania stawki 0%, dlatego weryfikacja w VIES powinna być traktowana jako jeden z elementów większego procesu, a nie jedyny krok decyzyjny.

Dlaczego brak weryfikacji oznacza realne ryzyko podatkowe

Brak weryfikacji kontrahenta w VIES sam w sobie nie oznacza automatycznie utraty prawa do stawki 0%, ale w praktyce znacząco zwiększa ryzyko podatkowe. Kluczowy problem pojawia się wtedy, gdy przedsiębiorca nie jest w stanie wykazać, że wszystkie warunki dla zastosowania tej stawki były spełnione w momencie transakcji. Jeśli numer VAT UE nabywcy był nieaktywny albo nie można tego potwierdzić, a dodatkowo pojawiają się braki w dokumentacji lub błędy w raportowaniu, organ podatkowy może zakwestionować sposób rozliczenia i uznać, że sprzedaż powinna być opodatkowana według stawki krajowej.

W praktyce takie sytuacje najczęściej wychodzą na jaw dopiero po czasie, na przykład podczas kontroli, kiedy trudno jest odtworzyć wszystkie szczegóły i udowodnić, że transakcja została przeprowadzona prawidłowo. Brak zapisanego potwierdzenia z VIES nie jest jedynym problemem, ale może być jednym z elementów, które utrudniają obronę swojego stanowiska. Dlatego dla bezpieczeństwa warto traktować weryfikację jako standardowy krok i przechowywać jej wynik razem z dokumentacją sprzedażową. W kontekście rosnącej skali e-commerce to podejście pozwala ograniczyć ryzyko błędów, które przy większym wolumenie transakcji mogą mieć już realne konsekwencje finansowe.

Kiedy NIE trzeba sprawdzać kontrahenta w VIES

Sprzedaż B2C w e-commerce

W praktyce większość sprzedaży w e-commerce odbywa się w modelu B2C, czyli do konsumentów indywidualnych, którzy nie działają jako podatnicy VAT UE w kontekście danej transakcji. W klasycznym modelu B2C weryfikacja w VIES co do zasady nie jest wymagana, ponieważ status podatnika po stronie klienta nie wpływa bezpośrednio na sposób opodatkowania sprzedaży. Kluczowe znaczenie ma tutaj nie to, kim jest klient formalnie, ale to, jak kwalifikowana jest transakcja i gdzie powstaje obowiązek podatkowy. W praktyce oznacza to, że przy sprzedaży do konsumenta ciężar analizy przesuwa się z weryfikacji statusu podatnika na ustalenie miejsca konsumpcji i właściwej stawki VAT.

Nie oznacza to jednak, że temat weryfikacji całkowicie znika. W e-commerce zdarzają się sytuacje, w których klient podaje dane firmowe, ale dokonuje zakupu prywatnie albo odwrotnie, nie podaje numeru VAT UE mimo prowadzenia działalności. Dlatego choć VIES nie jest w tym modelu obowiązkowy, może być używany pomocniczo w bardziej niejednoznacznych przypadkach. Kluczowe jest to, aby przedsiębiorca miał jasno zdefiniowane zasady kwalifikacji transakcji i potrafił je zastosować w praktyce, zamiast opierać się wyłącznie na deklaracji klienta w formularzu zamówienia.

Procedura VAT OSS jako alternatywa

W przypadku sprzedaży B2C do innych krajów Unii Europejskiej dużym uproszczeniem jest procedura VAT OSS, czyli One Stop Shop. Pozwala ona rozliczać VAT należny w różnych państwach członkowskich w jednym miejscu, bez konieczności rejestracji w każdym kraju osobno. W praktyce dotyczy to przede wszystkim sprzedaży towarów na odległość w ramach UE oraz wybranych usług świadczonych na rzecz konsumentów. Zastosowanie OSS zależy jednak od spełnienia określonych warunków, w tym między innymi przekroczenia progu sprzedaży na poziomie 10 000 euro rocznie dla całej Unii, po którym należy stosować stawki VAT właściwe dla kraju klienta.

W tym modelu VIES nie odgrywa kluczowej roli, ponieważ sposób opodatkowania nie zależy od statusu podatnika po stronie nabywcy, tylko od miejsca, w którym dochodzi do konsumpcji. To oznacza, że zamiast weryfikować numer VAT UE, przedsiębiorca musi skupić się na ustaleniu lokalizacji klienta i zastosowaniu odpowiedniej stawki VAT dla danego kraju. Dla wielu sklepów internetowych OSS jest naturalnym krokiem w rozwoju sprzedaży zagranicznej, ponieważ upraszcza rozliczenia, ale jednocześnie wymaga większej uwagi przy poprawnym przypisaniu sprzedaży do właściwych jurysdykcji podatkowych.

Prosta zasada kwalifikacji transakcji

W codziennej pracy operacyjnej przedsiębiorcy potrzebują prostych zasad, które pozwalają szybko podejmować decyzje bez każdorazowego analizowania przepisów. W e-commerce przyjęło się, że jeśli klient podaje ważny numer VAT UE i można go potwierdzić, transakcja może być rozpatrywana jako potencjalne B2B w kontekście unijnym. Z drugiej strony brak takiego numeru lub jego nieaktywność oznacza, że nie można bezpiecznie rozliczyć transakcji jako wewnątrzunijnej transakcji B2B, dopóki status kontrahenta nie zostanie potwierdzony. To praktyczne podejście pozwala ograniczyć ryzyko błędów przy dużej liczbie zamówień i automatyzacji procesów.

Warto jednak pamiętać, że jest to uproszczenie operacyjne, a nie sztywna reguła prawna. Może się zdarzyć, że firma jest podatnikiem, ale nie jest zarejestrowana do VAT UE albo podała błędny numer, co wymaga dodatkowego wyjaśnienia zamiast automatycznej klasyfikacji jako B2C. Dlatego najlepszym podejściem jest traktowanie tej zasady jako pierwszego filtra decyzyjnego, który pomaga uporządkować proces sprzedaży, ale nie zastępuje pełnej analizy w bardziej złożonych przypadkach.

Jak często należy weryfikować kontrahenta

Weryfikacja jednorazowa vs cykliczna

W praktyce wielu przedsiębiorców traktuje weryfikację w VIES jako jednorazowy krok wykonywany na początku współpracy, najczęściej przy pierwszym zamówieniu. Takie podejście wydaje się logiczne, ale w rzeczywistości ma istotne ograniczenie, ponieważ jednorazowa weryfikacja nie daje pewności co do statusu kontrahenta przy kolejnych transakcjach. Z perspektywy podatkowej kluczowy jest status kontrahenta w momencie dokonania konkretnej transakcji, a nie w chwili rozpoczęcia współpracy. To właśnie ten moment jest analizowany w przypadku ewentualnej kontroli, dlatego opieranie się wyłącznie na historycznych danych może prowadzić do błędnych decyzji.

Z tego powodu coraz więcej firm traktuje weryfikację jako proces cykliczny, a nie jednorazową czynność. W praktyce oznacza to regularne sprawdzanie numeru VAT UE, szczególnie w sytuacjach, w których wpływa to na sposób opodatkowania, jak przy wewnątrzwspólnotowej dostawie towarów czy usługach B2B. Najbezpieczniejszym podejściem jest weryfikacja przed każdą taką transakcją, choć nie jest to formalnie wymagane wprost przez przepisy. Kluczowe jest to, aby przyjęty model działania odpowiadał skali biznesu i poziomowi ryzyka, a jednocześnie był stosowany konsekwentnie w całej organizacji.

Ryzyko zmiany statusu VAT UE

Status podatnika VAT UE nie jest stały i może ulec zmianie w trakcie prowadzenia działalności, co w praktyce bywa niedoceniane przez przedsiębiorców. Numer może zostać dezaktywowany na przykład w wyniku braku składania deklaracji, wykreślenia z rejestru VAT albo zawieszenia działalności gospodarczej. Może się również zdarzyć, że firma nadal funkcjonuje operacyjnie, ale z różnych powodów nie jest już aktywna w systemie VAT UE, co bezpośrednio wpływa na możliwość rozliczania transakcji jako wewnątrzwspólnotowych.

Dla sprzedawcy oznacza to konieczność uwzględnienia zmienności tych danych w codziennych procesach. Transakcja, która wygląda poprawnie biznesowo, może okazać się problematyczna podatkowo, jeśli status kontrahenta w momencie jej realizacji był inny niż wcześniej. Właśnie dlatego regularna weryfikacja w VIES wpisuje się w obowiązek dochowania należytej staranności przy transakcjach wewnątrzunijnych. To nie jest nadmiarowa ostrożność, tylko reakcja na realne ryzyko, które pojawia się wraz ze skalowaniem sprzedaży i rosnącą liczbą kontrahentów.

Rekomendowane częstotliwości weryfikacji

Przepisy nie określają jednoznacznie, jak często należy sprawdzać kontrahenta w VIES, dlatego w praktyce stosuje się podejście oparte na ocenie ryzyka i charakterze relacji biznesowej. Najbezpieczniejszym rozwiązaniem jest weryfikacja przed każdą transakcją, szczególnie wtedy, gdy jej kwalifikacja jako B2B wpływa na sposób opodatkowania, na przykład przy WDT lub usługach rozliczanych w modelu odwrotnego obciążenia. W środowisku e-commerce, gdzie procesy są często zautomatyzowane, takie podejście można wdrożyć systemowo, co ogranicza ryzyko błędów bez znaczącego zwiększania nakładu pracy.

W przypadku stałych kontrahentów możliwe jest podejście bardziej elastyczne, oparte na cyklicznych kontrolach, na przykład raz w miesiącu lub raz na kwartał. Wybór częstotliwości powinien zależeć od wartości transakcji, ich częstotliwości oraz ogólnego poziomu ryzyka. Im większa skala współpracy, tym większe znaczenie ma regularność weryfikacji. Kluczowe jest jednak to, aby przyjęty schemat był jasno określony i stosowany konsekwentnie, ponieważ brak spójnych zasad prowadzi do luk w procesie, które mogą ujawnić się dopiero na etapie kontroli.

Najczęstsze błędy firm

Jednym z najczęstszych błędów jest przekonanie, że wystarczy jednorazowe sprawdzenie kontrahenta na początku współpracy, co w praktyce prowadzi do opierania się na nieaktualnych danych. Równie problematyczny jest brak dokumentowania weryfikacji, ponieważ nawet jeśli została ona wykonana, przedsiębiorca nie ma dowodu na jej przeprowadzenie w konkretnym momencie. Najlepszą praktyką jest zapisywanie wyniku weryfikacji w formie pliku PDF lub zrzutu ekranu z widoczną datą, ponieważ system VIES nie przechowuje historii sprawdzeń po stronie użytkownika.

Często spotykanym problemem jest także brak formalnych procedur, co sprawia, że weryfikacja odbywa się nieregularnie lub tylko przy wybranych transakcjach. Zdarza się również poleganie wyłącznie na danych podanych przez klienta, bez ich sprawdzenia w oficjalnym systemie, co zwiększa ryzyko błędnej kwalifikacji sprzedaży. W dłuższej perspektywie takie podejście może prowadzić do trudnych do naprawienia błędów podatkowych, dlatego weryfikacja powinna być traktowana jako stały element procesu sprzedażowego, a nie jednorazowa czynność wykonywana przy okazji.

Konsekwencje braku weryfikacji w VIES

Utrata prawa do 0% VAT

Brak weryfikacji kontrahenta w VIES nie oznacza automatycznie utraty prawa do zastosowania stawki 0% VAT, ale w praktyce znacząco zwiększa ryzyko, że przedsiębiorca nie będzie w stanie wykazać spełnienia wszystkich warunków dla wewnątrzwspólnotowej dostawy towarów. Jednym z kluczowych elementów jest posiadanie ważnego numeru VAT UE nabywcy, który powinien być aktywny w momencie transakcji. Warunek ten, razem z obowiązkiem wykazania transakcji w informacji podsumowującej, ma obecnie charakter materialny, co oznacza, że jego niespełnienie może bezpośrednio wpłynąć na możliwość zastosowania stawki 0%. W praktyce nie chodzi więc tylko o formalność, ale o jeden z fundamentów całego rozliczenia.

Warto jednak podkreślić, że brak udokumentowanej weryfikacji nie oznacza automatycznie, że numer był nieaktywny, ale znacząco utrudnia wykazanie należytej staranności w przypadku kontroli. To właśnie zdolność do udowodnienia, że wszystkie warunki były spełnione w odpowiednim momencie, ma kluczowe znaczenie. W praktyce brak weryfikacji w VIES rzadko jest jedyną przyczyną problemów, ale bardzo często staje się elementem, który przesądza o negatywnej ocenie całej transakcji przez organ podatkowy, szczególnie jeśli pojawiają się dodatkowe nieścisłości.

Korekty podatkowe i chaos księgowy

Jeżeli transakcja zostanie zakwestionowana, konsekwencją bardzo często są korekty podatkowe, które trzeba przeprowadzić z perspektywy czasu. Oznacza to konieczność zmiany wcześniej wystawionych faktur, przeliczenia podatku oraz dostosowania deklaracji VAT i informacji podsumowujących. Problem polega na tym, że takie sytuacje rzadko ograniczają się do jednej transakcji, szczególnie jeśli współpraca z danym kontrahentem miała charakter powtarzalny. W efekcie powstaje konieczność przeanalizowania większego zakresu sprzedaży i wprowadzenia szeregu zmian, które mogą znacząco obciążyć dział księgowy lub zewnętrzne biuro rachunkowe.

Dodatkowym utrudnieniem jest fakt, że korekty mogą wpływać nie tylko na rozliczenia sprzedawcy, ale również na sytuację podatkową kontrahenta, co komplikuje komunikację i wymaga koordynacji działań po obu stronach. W praktyce oznacza to więcej niż tylko techniczną zmianę w dokumentach, ponieważ pojawiają się również kwestie relacyjne i operacyjne. Dla firm e-commerce, które działają szybko i często w dużej skali, takie sytuacje mogą zaburzyć płynność procesów i generować dodatkowe ryzyko błędów wtórnych.

Ryzyko oszustw (tzw. „firmy słupy”)

Brak weryfikacji w VIES zwiększa również ryzyko współpracy z podmiotami, które wykorzystują nieaktywny, nieprawidłowy lub użyty w sposób nieuprawniony numer VAT UE. W praktyce chodzi o tzw. „firmy słupy”, które formalnie uczestniczą w obrocie gospodarczym, ale ich celem nie jest prowadzenie realnej działalności, tylko wykorzystanie mechanizmów podatkowych do osiągnięcia korzyści kosztem innych uczestników rynku. W takich przypadkach sprzedawca, który nie przeprowadza weryfikacji, może nieświadomie wziąć udział w schemacie, który później zostanie zakwestionowany przez organy podatkowe.

W środowisku e-commerce, gdzie procesy sprzedażowe są szybkie i często zautomatyzowane, ryzyko to jest szczególnie istotne. Zamówienie może wyglądać standardowo, ale jego kontekst podatkowy może być problematyczny, jeśli dane kontrahenta nie zostały sprawdzone. Weryfikacja w VIES nie eliminuje całkowicie ryzyka oszustw, ale stanowi jeden z podstawowych filtrów, który pozwala wychwycić część nieprawidłowości na wczesnym etapie. To działanie, które wpisuje się w szerszy obowiązek zachowania ostrożności przy transakcjach międzynarodowych.

Sankcje finansowe

W sytuacji, gdy organ podatkowy uzna, że transakcje zostały rozliczone nieprawidłowo, przedsiębiorca może zostać zobowiązany do zapłaty zaległego podatku wraz z odsetkami, a w niektórych przypadkach również dodatkowymi sankcjami finansowymi. Wysokość tych konsekwencji zależy od okoliczności sprawy, ale nawet przy mniejszych nieprawidłowościach mogą one stanowić istotne obciążenie dla firmy. Szczególnie w e-commerce, gdzie liczba transakcji jest duża, błędy mogą się kumulować i prowadzić do znaczących kwot.

Ocena organu podatkowego często koncentruje się na tym, czy przedsiębiorca dochował należytej staranności przy weryfikacji kontrahenta i prawidłowym rozliczeniu transakcji. Jeśli firma nie jest w stanie wykazać, że podejmowała podstawowe działania w tym zakresie, jej sytuacja w trakcie kontroli staje się znacznie trudniejsza. Dlatego weryfikacja w VIES powinna być traktowana nie tylko jako narzędzie operacyjne, ale jako element strategii zarządzania ryzykiem podatkowym, który pomaga ograniczyć potencjalne konsekwencje finansowe i organizacyjne.

VIES jako dowód należytej staranności

Znaczenie potwierdzenia z systemu

W praktyce rozliczeń VAT sama poprawność transakcji to tylko jedna strona medalu, a drugą jest zdolność do jej udowodnienia w przypadku kontroli. Właśnie w tym kontekście weryfikacja w VIES nabiera dodatkowego znaczenia, ponieważ stanowi element potwierdzający, że przedsiębiorca podjął realne działania w celu sprawdzenia statusu kontrahenta. Organy podatkowe bardzo często oceniają nie tylko efekt końcowy, ale również sposób działania podatnika, czyli to, czy dochował należytej staranności przy kwalifikowaniu transakcji. Potwierdzenie z VIES ma charakter dowodowy, ale nie stanowi dowodu rozstrzygającego, ponieważ jest jednym z elementów branych pod uwagę przy ocenie całokształtu okoliczności.

Warto przy tym pamiętać, że system VIES nie zapewnia użytkownikowi dostępu do historii zapytań, dlatego ciężar archiwizacji wyników spoczywa na podatniku. W praktyce oznacza to, że samo sprawdzenie numeru VAT UE bez zapisania wyniku nie daje realnego zabezpieczenia na przyszłość. Weryfikacja w VIES ma największą wartość nie jako czynność jednorazowa, ale jako element powtarzalnego i udokumentowanego procesu, który można wykazać w przypadku kontroli. To właśnie możliwość odtworzenia tego procesu w konkretnym momencie jest kluczowa z punktu widzenia bezpieczeństwa podatkowego.

Jak dokumentować weryfikację

Dokumentowanie weryfikacji w VIES nie jest skomplikowane, ale wymaga konsekwencji i włączenia tego kroku w standardowy proces obsługi transakcji. Najprostszą i jednocześnie najczęściej stosowaną metodą jest zapisanie wyniku sprawdzenia w formie pliku PDF lub zrzutu ekranu, na którym widoczny jest numer VAT UE, wynik weryfikacji oraz data wykonania zapytania. Warto, aby taki zapis zawierał również nazwę i adres podmiotu zwrócone przez system, o ile są dostępne, ponieważ dodatkowo wzmacnia to wartość dowodową całej weryfikacji.

W firmach obsługujących większą liczbę zamówień coraz częściej stosuje się automatyzację tego procesu, na przykład poprzez integrację systemów sprzedażowych z narzędziami umożliwiającymi automatyczne sprawdzanie numerów VAT UE i zapisywanie wyników. Niezależnie od wybranej metody kluczowe jest to, aby dokumentacja była kompletna, spójna i łatwo dostępna w razie potrzeby. Brak uporządkowanego systemu archiwizacji może prowadzić do sytuacji, w której część transakcji jest dobrze udokumentowana, a część nie, co osłabia wiarygodność całego procesu w oczach organów podatkowych.

Co przechowywać razem z weryfikacją

Weryfikacja w VIES powinna być traktowana jako jeden z elementów szerszego zestawu dokumentów, które razem potwierdzają prawidłowość transakcji wewnątrzwspólnotowej. Oprócz samego potwierdzenia statusu VAT UE warto przechowywać również faktury sprzedażowe, dokumenty transportowe potwierdzające wywóz towaru do innego kraju UE oraz wszelką komunikację z kontrahentem, która może mieć znaczenie dla ustalenia charakteru transakcji. W przypadku wewnątrzwspólnotowej dostawy towarów szczególne znaczenie mają właśnie dokumenty transportowe, które obok numeru VAT UE stanowią kluczowy element uzasadniający zastosowanie stawki 0%.

W praktyce oznacza to konieczność budowania kompletnej dokumentacji, która pokazuje pełny przebieg transakcji, a nie tylko jej wycinek. Każdy z tych elementów pełni inną funkcję, ale dopiero razem tworzą spójną całość, która może zostać przedstawiona w przypadku kontroli. Brak jednego z nich nie zawsze przekreśla możliwość obrony stanowiska, ale znacząco ją utrudnia, dlatego podejście oparte na kompletności dokumentacji jest zdecydowanie bezpieczniejsze.

VIES jako element większego procesu compliance

Weryfikacja kontrahenta w VIES powinna być postrzegana nie jako pojedyncza czynność techniczna, ale jako część szerszego procesu zarządzania ryzykiem podatkowym i zgodnością z przepisami. W praktyce organy podatkowe oceniają nie tylko pojedyncze działania, ale istnienie procedur i ich konsekwentne stosowanie w całej organizacji. To oznacza, że nawet poprawnie rozliczona transakcja może zostać oceniona mniej korzystnie, jeśli firma nie jest w stanie wykazać, że działa według spójnych zasad i powtarzalnych procesów.

Dla przedsiębiorców prowadzących e-commerce oznacza to konieczność myślenia o VIES jako o jednym z elementów większego systemu compliance, który obejmuje również kwalifikację transakcji, dokumentowanie sprzedaży oraz raportowanie podatkowe. Dopiero takie podejście pozwala ograniczyć ryzyko błędów i przygotować firmę na ewentualną kontrolę. W praktyce to właśnie systemowość działań, a nie pojedyncze czynności, decyduje o tym, jak oceniona zostanie działalność przedsiębiorcy.

Najczęstsze błędy w e-commerce związane z VIES

Sprawdzenie tylko raz

Jednym z najbardziej rozpowszechnionych błędów jest traktowanie weryfikacji w VIES jako jednorazowej czynności wykonywanej na początku współpracy z kontrahentem. W praktyce wiele firm sprawdza numer VAT UE przy pierwszym zamówieniu, zapisuje go w systemie i zakłada, że pozostanie on aktualny przy kolejnych transakcjach. Problem polega na tym, że takie podejście ignoruje zmienność statusu podatnika, który może zostać dezaktywowany na przykład w wyniku braku składania deklaracji, wykreślenia z rejestru VAT lub zawieszenia działalności. W efekcie przedsiębiorca podejmuje decyzje podatkowe na podstawie nieaktualnych danych, które mogą nie odpowiadać rzeczywistości w momencie sprzedaży.

Dla celów VAT kluczowy jest status kontrahenta w momencie konkretnej transakcji, dlatego wcześniejsza weryfikacja nie przesądza o prawidłowości kolejnych rozliczeń. W praktyce oznacza to konieczność wdrożenia podejścia cyklicznego lub powiązanego bezpośrednio z momentem realizacji zamówienia, szczególnie w przypadku transakcji, które wpływają na sposób opodatkowania. Brak takiego podejścia często wychodzi na jaw dopiero przy większej skali działalności, kiedy błędy zaczynają się kumulować i obejmują większy zakres sprzedaży.

Błędna kwalifikacja B2B vs B2C

Drugim częstym problemem jest nieprawidłowe rozróżnienie między transakcjami B2B a B2C, które w e-commerce bywa bardziej złożone, niż się wydaje. Wiele firm opiera się wyłącznie na deklaracji klienta lub obecności pola „firma” w formularzu zamówienia, co prowadzi do uproszczeń, które nie zawsze są zgodne z przepisami. Tymczasem dla celów VAT kluczowe jest to, czy kontrahent działa jako podatnik VAT UE w danej transakcji i czy spełnione są warunki dla rozliczeń wewnątrzwspólnotowych. Sam fakt posiadania numeru VAT UE nie zawsze oznacza, że transakcja powinna być rozliczona jako B2B, ponieważ znaczenie ma również rzeczywista rola kontrahenta w danym zakupie.

W praktyce oznacza to, że transakcja może zostać zakwalifikowana jako B2B mimo braku podstaw do takiego rozliczenia albo odwrotnie, zostać potraktowana jako B2C mimo spełnienia warunków dla modelu biznesowego między podatnikami. Tego typu błędy mają bezpośredni wpływ na sposób opodatkowania i raportowania, a ich konsekwencje często ujawniają się dopiero po czasie. Dlatego tak istotne jest, aby proces kwalifikacji transakcji był oparty nie tylko na danych podanych przez klienta, ale również na ich weryfikacji i analizie w kontekście przepisów.

Brak dokumentacji

Kolejnym poważnym błędem jest brak odpowiedniej dokumentacji potwierdzającej weryfikację kontrahenta oraz przebieg transakcji. W wielu firmach weryfikacja w VIES jest wykonywana, ale jej wynik nie jest nigdzie zapisywany, co w praktyce oznacza brak dowodu na jej przeprowadzenie. Z punktu widzenia organów podatkowych taka sytuacja jest problematyczna, ponieważ ocena rozliczenia opiera się nie tylko na faktach, ale również na możliwości ich udokumentowania. W praktyce brak dokumentacji nie oznacza automatycznie błędu podatkowego, ale znacząco utrudnia jego obronę w przypadku kontroli.

Podobny problem dotyczy innych elementów dokumentacji, takich jak dowody transportu czy komunikacja z kontrahentem. Jeśli dokumenty są niekompletne lub rozproszone, trudniej jest odtworzyć przebieg transakcji i uzasadnić zastosowane rozliczenie. W efekcie przedsiębiorca może znaleźć się w sytuacji, w której poprawnie przeprowadzona transakcja nie jest w stanie zostać skutecznie obroniona. Dlatego dokumentacja powinna być traktowana jako integralna część procesu sprzedaży, a nie jako element dodatkowy tworzony wyłącznie na potrzeby kontroli.

Automatyzacja bez kontroli

Rozwój e-commerce wiąże się z rosnącą automatyzacją procesów, co w wielu obszarach jest dużą zaletą, ale w kontekście podatków może prowadzić do nowych problemów. Automatyczne przypisywanie stawek VAT, klasyfikowanie klientów czy wystawianie faktur bez odpowiednich mechanizmów kontrolnych zwiększa ryzyko powielania błędów na dużą skalę. Jeśli system opiera się na niezweryfikowanych danych, na przykład numerze VAT UE podanym przez klienta, błędna informacja może zostać wykorzystana wielokrotnie bez dodatkowej kontroli.

Automatyzacja bez wbudowanych mechanizmów kontrolnych nie eliminuje ryzyka podatkowego, tylko je skaluje. W praktyce oznacza to, że nawet niewielki błąd może zostać powielony setki razy, zanim zostanie zauważony. Dlatego automatyzacja powinna być uzupełniona o procesy weryfikacyjne i punkty kontrolne, które pozwalają wychwycić nieprawidłowości na wczesnym etapie. Większość błędów związanych z VIES nie wynika z braku wiedzy, ale z braku spójnych i konsekwentnie stosowanych procedur, które łączą weryfikację kontrahenta z realnym wpływem na sposób rozliczenia transakcji.

Podsumowanie: szybka checklista dla e-commerce

Kiedy sprawdzać VIES – skrót decyzyjny

W codziennym prowadzeniu e-commerce nie chodzi o to, żeby analizować każdą transakcję jak doradca podatkowy, tylko żeby mieć jasny schemat działania, który działa w 90% przypadków. Weryfikacja w VIES powinna być standardowym krokiem zawsze wtedy, gdy chcesz rozliczyć transakcję jako wewnątrzunijną transakcję B2B, w szczególności przy wewnątrzwspólnotowej dostawie towarów oraz usługach rozliczanych w modelu odwrotnego obciążenia. To właśnie w tych sytuacjach status kontrahenta jako podatnika VAT UE bezpośrednio wpływa na sposób opodatkowania i możliwość zastosowania preferencyjnych zasad.

Z perspektywy praktycznej warto zapamiętać, że samo podanie numeru VAT UE przez klienta nie wystarcza, dopóki nie zostanie on zweryfikowany. Dopiero potwierdzenie jego aktywności w systemie pozwala bezpiecznie przejść do dalszych kroków związanych z rozliczeniem. Jeśli masz wątpliwości, czy dana transakcja kwalifikuje się jako B2B w rozumieniu przepisów unijnych, to właśnie moment, w którym warto się zatrzymać i sprawdzić status kontrahenta zamiast iść dalej „na skróty”.

Kiedy nie trzeba sprawdzać

W klasycznym modelu sprzedaży B2C, czyli do konsumentów indywidualnych, weryfikacja w VIES co do zasady nie jest wymagana, ponieważ status podatnika po stronie klienta nie determinuje sposobu opodatkowania. W takich przypadkach kluczowe znaczenie ma miejsce konsumpcji i właściwa stawka VAT dla kraju klienta, a nie to, czy posiada on numer VAT UE. W praktyce oznacza to, że ciężar decyzji przenosi się z weryfikacji statusu kontrahenta na poprawne ustalenie zasad opodatkowania sprzedaży na odległość.

Nie oznacza to jednak, że temat weryfikacji całkowicie znika. Jeśli pojawiają się sytuacje niejednoznaczne, na przykład klient podaje dane firmowe, ale nie przedstawia ważnego numeru VAT UE, warto zachować ostrożność i nie kwalifikować automatycznie transakcji jako B2B. Brak ważnego numeru VAT UE oznacza, że nie można bezpiecznie rozliczyć transakcji jako wewnątrzunijnej transakcji B2B, dopóki status kontrahenta nie zostanie potwierdzony.

Jak często sprawdzać

Nie istnieje jeden przepis, który narzuca konkretną częstotliwość weryfikacji w VIES, dlatego podejście powinno być dopasowane do charakteru działalności. Najbezpieczniejszym rozwiązaniem jest sprawdzanie kontrahenta przed każdą transakcją, szczególnie wtedy, gdy wpływa ona na sposób opodatkowania, na przykład przy WDT lub usługach B2B. W praktyce oznacza to, że decyzja o zastosowaniu określonej stawki VAT opiera się na aktualnych danych, a nie na informacjach sprzed kilku tygodni czy miesięcy.

W przypadku stałych kontrahentów możliwe jest stosowanie podejścia cyklicznego, opartego na regularnych kontrolach, na przykład raz w miesiącu lub kwartale. Kluczowe jest jednak to, aby pamiętać, że dla celów podatkowych liczy się status w momencie transakcji, dlatego każda uproszczona procedura powinna uwzględniać to ryzyko. Regularna weryfikacja jest również elementem dochowania należytej staranności, co ma znaczenie w przypadku ewentualnej kontroli.

Najważniejsze ryzyka

Największym ryzykiem związanym z brakiem weryfikacji w VIES nie jest sam fakt popełnienia błędu, ale brak możliwości jego obrony w przypadku kontroli. Jeśli nie jesteś w stanie wykazać, że kontrahent był aktywnym podatnikiem VAT UE w momencie transakcji i że spełniłeś pozostałe warunki, pojawia się ryzyko zakwestionowania zastosowanej stawki VAT. W praktyce może to prowadzić do konieczności korekt, zapłaty zaległego podatku oraz dodatkowych kosztów związanych z odsetkami lub sankcjami.

Drugim istotnym ryzykiem jest skala. W e-commerce błędy rzadko dotyczą pojedynczych transakcji, ponieważ procesy są zautomatyzowane i powtarzalne. Jeśli coś działa nieprawidłowo, problem bardzo szybko się powiela. Dlatego weryfikacja w VIES powinna być traktowana jako element systemowego podejścia do podatków, a nie jednorazowa czynność. To właśnie konsekwencja i powtarzalność działań decydują o tym, czy firma jest w stanie bezpiecznie rozwijać sprzedaż na rynku unijnym.

FAQ – najczęstsze pytania o VIES w e-commerce

Czy muszę sprawdzać VIES przy każdej transakcji?

Nie ma przepisu, który wprost nakłada obowiązek sprawdzania VIES przy każdej pojedynczej transakcji, ale z perspektywy praktyki podatkowej i kontroli takie podejście jest najbezpieczniejsze w sytuacjach, gdy weryfikacja wpływa na sposób opodatkowania. Dotyczy to przede wszystkim wewnątrzwspólnotowej dostawy towarów oraz usług B2B rozliczanych w kraju nabywcy. W takich przypadkach kluczowy jest status kontrahenta w momencie konkretnej transakcji, dlatego opieranie się na wcześniejszym sprawdzeniu może być niewystarczające.

W praktyce wiele firm stosuje podejście mieszane, łączące weryfikację przed transakcją z cyklicznymi kontrolami stałych kontrahentów. To rozwiązanie pozwala zachować równowagę między bezpieczeństwem a efektywnością operacyjną. Najważniejsze jest jednak to, aby przyjęta metoda była świadoma i spójna, a nie przypadkowa, ponieważ w przypadku kontroli liczy się nie tylko efekt, ale również sposób działania przedsiębiorcy.

Co jeśli numer VAT UE jest nieaktywny?

Jeśli numer VAT UE kontrahenta jest nieaktywny w systemie VIES, nie oznacza to automatycznie, że masz do czynienia z błędem lub nieuczciwym podmiotem, ale jest to sygnał, którego nie można zignorować. Może to wynikać z różnych przyczyn, takich jak brak aktywacji numeru do transakcji wewnątrzunijnych, opóźnienia w rejestracji albo problemy administracyjne po stronie kontrahenta. Niezależnie od powodu taka sytuacja wymaga wyjaśnienia przed dokonaniem rozliczenia jako transakcji B2B.

W praktyce oznacza to, że dopóki status kontrahenta nie zostanie potwierdzony, nie powinno się bezpiecznie rozliczać transakcji jako wewnątrzunijnej transakcji B2B. Najlepszym rozwiązaniem jest kontakt z kontrahentem i weryfikacja danych, a w razie potrzeby ponowne sprawdzenie numeru w późniejszym czasie. Podejmowanie decyzji „na skróty” w takiej sytuacji zwiększa ryzyko błędnego rozliczenia i potencjalnych konsekwencji podatkowych.

Czy VIES wystarczy jako dowód?

Potwierdzenie z VIES jest ważnym elementem dokumentacji, ale nie stanowi samodzielnego i rozstrzygającego dowodu prawidłowości rozliczenia. W praktyce jest to jeden z elementów, który pokazuje, że przedsiębiorca dochował należytej staranności przy weryfikacji kontrahenta. Organy podatkowe oceniają jednak całość transakcji, w tym dokumenty transportowe, faktury, sposób raportowania oraz kontekst biznesowy, dlatego VIES powinien być traktowany jako część większego zestawu dowodów.

Z punktu widzenia bezpieczeństwa podatkowego najważniejsze jest to, aby potwierdzenie weryfikacji było odpowiednio udokumentowane i powiązane z konkretną transakcją. Samo sprawdzenie bez zapisu wyniku nie daje realnej ochrony w przypadku kontroli. Dlatego najlepszym podejściem jest traktowanie VIES jako jednego z elementów procesu, który razem z innymi dokumentami tworzy spójną i możliwą do obrony historię transakcji.

Jak odróżnić B2B od B2C w praktyce?

Rozróżnienie między transakcją B2B a B2C w e-commerce nie zawsze jest tak oczywiste, jak mogłoby się wydawać, ponieważ nie opiera się wyłącznie na tym, czy klient podaje dane firmowe. Kluczowe znaczenie ma to, czy kontrahent działa jako podatnik VAT UE w danej transakcji oraz czy spełnione są warunki dla rozliczeń wewnątrzwspólnotowych. W praktyce jednym z głównych wskaźników jest podanie ważnego numeru VAT UE, który można zweryfikować w VIES, ale nie jest to jedyne kryterium.

Może się zdarzyć, że firma dokonuje zakupu prywatnego albo że przedsiębiorca nie jest zarejestrowany do VAT UE, co zmienia sposób opodatkowania transakcji. Dlatego brak ważnego numeru VAT UE oznacza, że nie można bezpiecznie rozliczyć sprzedaży jako wewnątrzunijnej transakcji B2B, dopóki status kontrahenta nie zostanie potwierdzony. W praktyce oznacza to konieczność łączenia danych podanych przez klienta z ich weryfikacją oraz analizą kontekstu transakcji, zamiast polegania na jednym sygnale decyzyjnym.