Jak wystawić fakturę korygującą – praktyczny przewodnik dla e-commerce

Spis treści

Jeśli prowadzisz sklep internetowy, działasz na marketplace albo łączysz kilka kanałów sprzedaży jednocześnie, to wiesz, jak wygląda tempo pracy. Zamówienia wpadają jedno po drugim, systemy integrują się między sobą, a Ty próbujesz utrzymać kontrolę nad sprzedażą, logistyką i finansami jednocześnie. W takim środowisku zwroty w ciągu 14 dni są standardem, reklamacje zdarzają się regularnie, a rabaty po sprzedaży czy indywidualne ustalenia z klientami nie są niczym nadzwyczajnym. Do tego dochodzą zwykłe, ludzkie pomyłki: literówka w danych, zła cena wpisana w pośpiechu, nieprawidłowa stawka VAT albo błędna ilość produktu. Każda z tych sytuacji powoduje jedno – konieczność wystawienia dokumentu, który „naprawi” rzeczywistość księgową. Tym dokumentem jest właśnie faktura korygująca.

Warto spojrzeć na to szerzej, nie tylko z perspektywy obowiązku, ale też kontroli nad biznesem. W e-commerce liczby muszą się zgadzać, bo na nich opierasz decyzje. Jeśli masz rozjazd między tym, co faktycznie się wydarzyło, a tym, co widnieje w fakturach i raportach VAT, zaczynasz działać trochę po omacku. Korekty pełnią więc rolę „resetu” – przywracają zgodność między sprzedażą a dokumentacją. Dzięki nim Twoje przychody, podatek VAT i raporty sprzedażowe odzwierciedlają rzeczywistość, a nie jej uproszczoną, błędną wersję. To szczególnie ważne, gdy skala rośnie i z kilkunastu zamówień miesięcznie robi się kilkaset albo kilka tysięcy. Wtedy nawet drobne błędy, powielone wielokrotnie, zaczynają mieć realny wpływ na finanse.

Jednocześnie temat faktur korygujących często jest traktowany po macoszemu. Wielu przedsiębiorców podchodzi do nich jak do „księgowego obowiązku”, który trzeba odhaczyć, zamiast zobaczyć w nich narzędzie do porządkowania procesów. To podejście szybko się mści, bo źle wystawiona faktura korygująca potrafi narobić więcej zamieszania niż pierwotny błąd. Nagle nie zgadza się VAT, raporty sprzedaży zaczynają wyglądać podejrzanie, a przy większej liczbie korekt trudno już zrozumieć, co właściwie zostało zmienione i dlaczego. Dlatego tak ważne jest, żeby podejść do tematu świadomie i mieć jasny, powtarzalny proces.

Ten przewodnik został stworzony właśnie z myślą o tym, żeby uporządkować temat od podstaw, ale bez zbędnego prawniczego języka. Przejdziesz krok po kroku przez sytuacje, w których trzeba wystawić fakturę korygującą, zobaczysz, co dokładnie musi się na niej znaleźć i poznasz najczęstsze typy korekt, które pojawiają się w e-commerce. Dalej pokażę Ci, jak wygląda cały proces w praktyce – od znalezienia faktury, przez wprowadzenie zmian, aż po wysyłkę dokumentu i ujęcie go w ewidencji. Dzięki temu nie tylko zrozumiesz, czym jest faktura korygująca, ale też nauczysz się obsługiwać ją w sposób, który nie generuje chaosu i nie zabiera niepotrzebnie czasu.

Jeśli więc masz poczucie, że korekty to temat, który „jakoś się robi”, ale bez większego systemu, albo dopiero zaczynasz i chcesz od początku poukładać procesy dobrze, jesteś w dobrym miejscu. W e-commerce faktura korygująca nie jest problemem – problemem jest brak kontroli nad nią. A to coś, co naprawdę da się ogarnąć.

Czy ten poradnik jest dla Ciebie?

Zanim przejdziemy dalej, warto na chwilę zatrzymać się i odpowiedzieć sobie na proste pytanie: czy ten temat w ogóle Cię dotyczy. W świecie e-commerce łatwo wpaść w tryb „czytam wszystko”, ale prawda jest taka, że nie każdy poradnik ma realne przełożenie na Twój biznes. Ten ma – ale tylko pod pewnymi warunkami.

Jeśli prowadzisz sklep internetowy, niezależnie od tego, czy sprzedajesz przez własną stronę, marketplace czy łączysz kilka kanałów jednocześnie, temat faktur korygujących bardzo szybko przestaje być teorią. Wystarczy kilka pierwszych zwrotów od klientów, jedna reklamacja albo sytuacja, w której po sprzedaży decydujesz się przyznać rabat i nagle pojawia się konieczność poprawienia dokumentów. Do tego dochodzą rzeczy bardziej przyziemne, jak literówki w danych nabywcy czy błędnie wpisana cena, które przy większej liczbie zamówień zdarzają się nawet najbardziej poukładanym zespołom. W każdej z tych sytuacji faktura korygująca nie jest opcją, tylko obowiązkiem.

Ten poradnik ma największy sens, jeśli jesteś na etapie, w którym wystawiasz już faktury i zaczynasz zauważać, że utrzymanie porządku w liczbach nie jest tak proste, jak na początku się wydawało. Być może korzystasz z systemu do fakturowania, ale nie masz pewności, czy robisz korekty poprawnie. Być może księgowość „jakoś to ogarnia”, ale Ty nie do końca rozumiesz, co się dzieje w tle. A może po prostu chcesz mieć kontrolę nad tym, żeby sprzedaż, VAT i raporty w systemie mówiły jednym głosem, zamiast się rozjeżdżać przy każdym zwrocie. Jeśli choć jedna z tych sytuacji brzmi znajomo, to znaczy, że jesteś dokładnie w grupie osób, dla których ten materiał powstał.

Z drugiej strony są też przypadki, w których ten temat nie będzie dla Ciebie aż tak istotny. Jeśli nie wystawiasz faktur, działasz wyłącznie w modelu sprzedaży bezfakturowej albo jesteś jeszcze przed założeniem działalności i dopiero testujesz pomysł, możesz na razie odłożyć ten temat na później. Podobnie jeśli w ogóle nie prowadzisz biznesu i trafiasz tu z ciekawości – ten przewodnik jest bardzo praktyczny i skupiony na realnych procesach w firmie, więc bez tego kontekstu może być po prostu mało użyteczny.

W praktyce jednak większość osób działających w e-commerce prędzej czy później trafia w moment, w którym faktura korygująca przestaje być czymś okazjonalnym, a zaczyna pojawiać się regularnie. I to jest dokładnie ten punkt, w którym warto przestać działać „na wyczucie”, a zacząć robić to świadomie i według prostego, powtarzalnego schematu. Jeśli masz poczucie, że jesteś właśnie w tym miejscu, czytaj dalej – bo to temat, który naprawdę szybko zaczyna mieć wpływ na Twój biznes.

Kiedy trzeba wystawić fakturę korygującą?

Podstawy (bez prawniczego żargonu)

Temat faktur korygujących bardzo często jest upraszczany do jednego zdania w stylu „coś się nie zgadza, to robisz korektę”. Biznesowo to podejście ma sens, ale jeśli chcesz mieć temat poukładany i bezpieczny podatkowo, warto złapać bardziej precyzyjne rozróżnienie. Faktura korygująca nie pojawia się automatycznie przy każdej drobnej nieścisłości. W praktyce wystawiasz ją wtedy, gdy po wystawieniu faktury zmieniają się okoliczności wpływające na jej treść albo gdy okazuje się, że faktura zawiera błąd, który ma znaczenie dla rozliczenia.

To rozróżnienie jest ważne, bo oddziela sytuacje „biznesowe” od czysto formalnych. Jeśli zmienia się cena, ilość, wartość sprzedaży albo VAT, to wchodzisz w korektę, bo zmienia się sama treść transakcji. Natomiast jeśli problem dotyczy wyłącznie danych formalnych, na przykład literówki w nazwie firmy czy adresie, w niektórych przypadkach nie musisz od razu sięgać po fakturę korygującą. Istnieje wtedy możliwość użycia noty korygującej, którą wystawia nabywca i którą Ty jako sprzedawca akceptujesz. To drobna różnica na poziomie dokumentów, ale duża na poziomie porządku w procesach, szczególnie gdy masz dużo zamówień i nie chcesz generować niepotrzebnych korekt.

Warto też odczarować moment wystawiania faktury. W wielu poradnikach pojawia się uproszczenie, że faktura powstaje dokładnie w chwili złożenia i opłacenia zamówienia, ale w praktyce zależy to od modelu sprzedaży i organizacji procesu. Dla Ciebie jako przedsiębiorcy ważniejsze jest coś innego: niezależnie od tego, kiedy faktura została wystawiona, jeśli później wydarzy się coś, co wpływa na jej treść, pojawia się potrzeba jej skorygowania. I właśnie w tym miejscu wchodzi faktura korygująca.

Najczęstsze sytuacje w e-commerce

W realiach e-commerce korekty nie są wyjątkiem, tylko powtarzalnym elementem pracy. Najczęściej pojawiają się przy zwrotach, które w sprzedaży online są absolutnym standardem. Klient kupuje produkt, po kilku dniach decyduje się go odesłać, a Ty zwracasz mu środki. W takiej sytuacji pierwotna wartość sprzedaży przestaje być aktualna i trzeba ją dostosować do tego, co faktycznie zostało u klienta. Jeśli zwrot dotyczy tylko części zamówienia, korekta obejmuje wyłącznie tę część, a reszta sprzedaży pozostaje bez zmian.

Podobnie wygląda to przy reklamacjach, choć tutaj scenariusze bywają bardziej zróżnicowane. Czasem klient dostaje częściowy zwrot, czasem wymieniasz produkt, a czasem uzgadniacie inne rozwiązanie, które wpływa na ostateczną kwotę transakcji. Każda taka zmiana ma przełożenie na dokumenty sprzedażowe i bardzo często oznacza konieczność wystawienia faktury korygującej, żeby liczby w systemie zgadzały się z rzeczywistością.

Kolejnym typowym przypadkiem są rabaty przyznawane po sprzedaży. W dynamicznym środowisku e-commerce to normalna praktyka, szczególnie gdy dbasz o doświadczenie klienta i reagujesz na problemy w trakcie realizacji zamówienia. Jeśli po wystawieniu faktury decydujesz się obniżyć cenę, nie możesz zostawić dokumentów bez zmian. Korekta staje się naturalnym krokiem, który aktualizuje wartość sprzedaży i zapewnia spójność rozliczeń.

Nie można też pominąć sytuacji, w których problem wynika z błędu. Pomyłka w cenie, stawce VAT, ilości produktu czy kwocie podatku to klasyczne przykłady, które bezpośrednio wpływają na treść faktury i wymagają korekty. Warto jednak pamiętać o tym, co było wcześniej – nie każdy błąd oznacza od razu fakturę korygującą. Jeśli chodzi wyłącznie o niektóre dane formalne, część z nich może zostać poprawiona notą korygującą, co w praktyce bywa prostsze i mniej obciążające operacyjnie.

Zasada powiązania korekty z wcześniejszą sprzedażą

Na koniec zostaje jedna zasada, która porządkuje cały temat i pomaga uniknąć chaosu przy większej liczbie dokumentów. Każda faktura korygująca musi jasno wskazywać, jakich wcześniejszych faktur dotyczy. W najprostszym scenariuszu będzie to jedna konkretna faktura, na przykład przy zwrocie części zamówienia. W bardziej złożonych przypadkach, jak rabaty obejmujące wiele transakcji z danego okresu, korekta może odnosić się do kilku faktur jednocześnie.

To powiązanie jest kluczowe, bo pozwala zrozumieć, co dokładnie zostało zmienione i jaki ma to wpływ na Twoje rozliczenia. Bez tego bardzo szybko pojawia się chaos, szczególnie gdy liczba zamówień rośnie i zaczynasz operować na setkach dokumentów miesięcznie. Dlatego zanim wystawisz fakturę korygującą, zawsze warto upewnić się, że jasno identyfikujesz, czego ona dotyczy i jaki fragment wcześniejszej sprzedaży aktualizuje. To drobny krok, który w praktyce robi ogromną różnicę w utrzymaniu porządku w finansach.

Co musi zawierać faktura korygująca?

Elementy obowiązkowe

Żeby dobrze zrozumieć, jak powinna wyglądać faktura korygująca, trzeba na chwilę oprzeć się na przepisach, ale bez wchodzenia w zbędny formalizm. Punktem odniesienia jest tutaj art. 106j ustawy o VAT, który określa, jakie elementy musi zawierać taki dokument. W praktyce oznacza to, że korekta nie jest „dowolnym” dokumentem generowanym przez system, tylko ma konkretną strukturę, która musi być zachowana niezależnie od tego, z jakiego narzędzia korzystasz.

Na poziomie podstawowym dokument musi jasno wskazywać, że jest korektą, stąd oznaczenie w rodzaju „FAKTURA KORYGUJĄCA” albo „KOREKTA”. Dalej pojawia się numer i data wystawienia, które funkcjonują niezależnie od faktury pierwotnej. Kluczowe jest również odniesienie do dokumentu źródłowego, czyli numer i data faktury, której dotyczy korekta, a także dane stron transakcji.

Bardzo istotnym elementem jest wskazanie, czego dotyczy korekta, czyli nazwy towaru lub usługi objętej zmianą. Do tego dochodzi obowiązkowa przyczyna korekty oraz – jeśli zmiana wpływa na wartości – odpowiednie liczby. I tutaj pojawia się ważne doprecyzowanie: zakres prezentowanych danych zależy od rodzaju korekty. W niektórych przypadkach pokazujesz wartości sprzed i po korekcie, w innych wystarczy wskazanie samej zmiany. Przepisy dopuszczają różne podejścia, ale niezależnie od formy dokument musi jednoznacznie pokazywać, co zostało zmienione i jak wpływa to na rozliczenie.

Dane stron

Dane sprzedawcy i nabywcy na fakturze korygującej powinny być spójne z tymi, które widniały na fakturze pierwotnej. To podstawowa zasada, która pozwala zachować ciągłość dokumentacji i uniknąć nieporozumień przy analizie transakcji. W większości przypadków systemy fakturujące automatycznie przenoszą te dane, więc nie musisz ich ręcznie wprowadzać.

Wyjątkiem są sytuacje, w których to właśnie dane są przedmiotem korekty. Jeśli na przykład pojawiła się literówka w nazwie firmy albo błędny adres, masz dwa możliwe scenariusze. Możesz wystawić fakturę korygującą albo skorzystać z noty korygującej, którą wystawia nabywca i którą Ty akceptujesz. To drugie rozwiązanie jest często stosowane przy drobnych błędach formalnych, które nie wpływają na wartości transakcji. W praktyce oznacza to, że nie każda zmiana w danych musi automatycznie oznaczać korektę faktury – czasem prostsze i bardziej adekwatne jest inne narzędzie.

Przyczyna korekty – najczęściej ignorowany klucz

Przyczyna korekty to jeden z tych elementów, które formalnie są obowiązkowe, ale w praktyce często traktowane są po macoszemu. Wiele firm wpisuje ogólne hasła, które niewiele mówią o rzeczywistym powodzie zmiany. Tymczasem ten fragment dokumentu ma realne znaczenie, nie tylko informacyjne, ale też podatkowe.

To właśnie przyczyna korekty wpływa na to, jak i kiedy zostanie ona ujęta w rozliczeniach VAT, a także pozwala jednoznacznie określić, czy mamy do czynienia z korektą zmniejszającą, czy zwiększającą wartość sprzedaży. Dodatkowo jest to jeden z pierwszych elementów, na które zwraca się uwagę przy ewentualnej kontroli, bo pokazuje kontekst całej operacji.

Dlatego zamiast ogólników warto stosować konkretne, zrozumiałe opisy. Zwrot towaru, rabat posprzedażowy, błąd w cenie jednostkowej, nieprawidłowa stawka VAT to przykłady, które od razu wyjaśniają sytuację. Z kolei sformułowania typu „korekta” czy „zmiana danych” niczego nie tłumaczą i w dłuższej perspektywie utrudniają zarówno pracę Twoją, jak i księgowości.

„Było / jest” – jak pokazać zmianę

Jednym z kluczowych elementów faktury korygującej jest sposób pokazania zmiany wartości. W praktyce funkcjonują dwa podejścia, które są dopuszczalne i stosowane w zależności od systemu oraz rodzaju korekty. Pierwsze polega na pokazaniu wartości sprzed korekty i po korekcie, czyli klasycznym modelu „było” i „jest”. Drugie opiera się na prezentacji samej różnicy, na przykład wskazaniu, że wartość została obniżona o konkretną kwotę.

Oba rozwiązania są zgodne z przepisami, ale w praktyce, szczególnie w systemach księgowych i w kontekście KSeF, częściej stosuje się model „było/jest”, bo jest bardziej czytelny i łatwiejszy do prześledzenia. Niezależnie od wybranej formy najważniejsze jest to, żeby dokument jednoznacznie pokazywał, co się zmieniło i jak ta zmiana wpływa na podstawę opodatkowania oraz VAT.

To właśnie w tym miejscu najłatwiej o błędy, zwłaszcza gdy korekty są wprowadzane ręcznie albo przy dużej liczbie dokumentów. Dlatego warto wyrobić sobie nawyk sprawdzania efektu końcowego i upewniania się, że liczby rzeczywiście odzwierciedlają zmianę, którą chcesz wprowadzić.

KSeF

W kontekście najbliższych lat nie da się mówić o fakturach korygujących bez odniesienia do KSeF, czyli Krajowego Systemu e-Faktur. To rozwiązanie, które zmienia sposób wystawiania i obiegu dokumentów, a korekty są jego integralną częścią. Faktury korygujące również będą wystawiane w KSeF i będą podlegały określonej strukturze logicznej, znanej jako FA(3).

W praktyce oznacza to, że korekta będzie powiązana z fakturą pierwotną poprzez numer KSeF oraz odpowiednie identyfikatory systemowe. Dzięki temu możliwe jest śledzenie całej historii zmian na poziomie systemu państwowego. Dla przedsiębiorcy oznacza to konieczność zadbania o spójność danych i poprawne mapowanie informacji z własnych systemów do struktury wymaganej przez KSeF.

Warto też pamiętać, że system przewiduje różne tryby działania, w tym rozwiązania awaryjne, jak tryb offline24, które pozwalają na wystawianie dokumentów w sytuacjach braku dostępu do systemu. Dodatkowo interpretacje organów podatkowych wskazują, że również niektóre korekty o charakterze nietransakcyjnym podlegają ujęciu w systemie, co jeszcze bardziej zwiększa znaczenie poprawnego przygotowania procesów.

Automatyzacja

Na koniec dochodzimy do elementu, który w e-commerce często decyduje o tym, czy temat korekt jest pod kontrolą, czy zaczyna wymykać się spod kontroli. Automatyzacja potrafi ogromnie ułatwić pracę, ale tylko wtedy, gdy jest dobrze ustawiona. Sam fakt, że system generuje fakturę korygującą, nie oznacza jeszcze, że wszystko jest poprawne.

Żeby automatyzacja działała bezpiecznie, musi opierać się na kilku fundamentach. Przede wszystkim potrzebne jest poprawne zdefiniowanie przyczyn korekt, tak żeby system wiedział, jak traktować daną sytuację. Ważne jest też rozróżnienie między korektami wpływającymi na ilość, cenę czy dane formalne, bo każda z nich ma inny wpływ na rozliczenia. Do tego dochodzi poprawne powiązanie z fakturą pierwotną lub grupą faktur, których dotyczy zmiana.

Jeśli któryś z tych elementów jest ustawiony błędnie, automatyzacja może tylko powielić problem na większą skalę. W e-commerce, gdzie liczba transakcji jest duża, oznacza to realne ryzyko błędnego VAT i konieczność późniejszych korekt. Dlatego najlepsze podejście to traktowanie automatyzacji jako wsparcia, a nie zastępstwa dla kontroli. System ma przyspieszać proces, ale to Ty odpowiadasz za to, żeby dane, które przez niego przechodzą, były zgodne z rzeczywistością.

Rodzaje korekt w e-commerce

Korekta in minus

W praktyce e-commerce to właśnie ten typ korekty pojawia się najczęściej i bardzo szybko staje się czymś, z czym masz do czynienia regularnie. Faktura korygująca in minus oznacza sytuację, w której zmniejszasz wartość sprzedaży wykazaną na fakturze pierwotnej. Najbardziej oczywisty przykład to zwrot towaru, ale równie często pojawia się przy rabatach przyznawanych po sprzedaży, reklamacjach zakończonych zwrotem części środków albo innych sytuacjach, w których klient finalnie płaci mniej niż wynikało to z pierwotnego dokumentu.

Z biznesowego punktu widzenia to po prostu aktualizacja wartości sprzedaży do realnego stanu. Jeśli klient zwraca jedną z kilku rzeczy, nie znika cała transakcja, tylko jej część, więc korekta obejmuje dokładnie ten fragment. Dzięki temu Twoje raporty sprzedażowe i dane finansowe pozostają spójne z rzeczywistością, zamiast pokazywać zawyżone przychody.

Kluczowa rzecz, której nie można tutaj pominąć, dotyczy VAT. Moment ujęcia takiej korekty nie jest zawsze taki sam i zależy bezpośrednio od jej przyczyny. Jeśli korekta wynika ze zdarzeń takich jak zwrot towaru, rabat posprzedażowy czy uznana reklamacja, co do zasady ujmujesz ją na bieżąco, czyli w momencie, gdy warunki korekty zostały uzgodnione i faktycznie spełnione. Jeśli natomiast korekta wynika z błędu, który istniał już w momencie wystawienia faktury pierwotnej, na przykład błędnie wpisanej ceny, wchodzisz w korektę „wstecz”, odnoszącą się do pierwotnego momentu sprzedaży. To rozróżnienie, wprowadzone i doprecyzowane w ramach zmian typu SLIM VAT, ma ogromne znaczenie w praktyce i bezpośrednio wpływa na rozliczenia.

Korekta in plus

Znacznie rzadziej spotykana, ale równie istotna, jest faktura korygująca in plus, czyli taka, która zwiększa wartość sprzedaży. W e-commerce pojawia się najczęściej wtedy, gdy pierwotnie zastosowana cena była zbyt niska albo gdy po czasie dochodzi do sytuacji, w której klient powinien dopłacić za dodatkowy element zamówienia lub usługę.

Z perspektywy operacyjnej taki scenariusz bywa bardziej wymagający, bo często wymaga kontaktu z klientem i uzgodnienia zmiany. Sama korekta dokumentu to jedno, ale równie ważne jest doprowadzenie do zgodności między dokumentami a faktycznym przepływem pieniędzy. Mimo to zasada pozostaje taka sama jak przy korekcie in minus – dokument ma odzwierciedlać rzeczywistość.

Równie istotny jest tutaj aspekt podatkowy. Podobnie jak przy korektach in minus, kluczowe jest ustalenie, czy korekta wynika z nowej okoliczności, czy z błędu pierwotnego. Jeśli mamy do czynienia z nową sytuacją, na przykład dodatkową usługą uzgodnioną po wystawieniu faktury, korekta jest ujmowana na bieżąco. Jeśli jednak problem wynika z błędu istniejącego już wcześniej, na przykład zaniżonej ceny wpisanej na fakturze od początku, korekta powinna zostać odniesiona wstecz, do momentu pierwotnej sprzedaży. To symetryczna zasada względem korekt in minus i jeden z kluczowych elementów, które trzeba mieć poukładane.

Korekta danych formalnych

Nie każda korekta dotyczy kwot. W wielu przypadkach problem ogranicza się do danych formalnych, takich jak nazwa firmy, adres czy inne informacje identyfikacyjne. W takich sytuacjach pojawia się ważne rozróżnienie między fakturą korygującą a notą korygującą.

Nota korygująca może być stosowana wyłącznie do błędów formalnych, które nie wpływają na wartości podatkowe. Oznacza to, że można nią poprawić na przykład nazwę nabywcy czy adres, ale nie da się w ten sposób zmienić ceny, stawki VAT, kwoty podatku czy wartości sprzedaży. Jeśli błąd dotyczy któregokolwiek z tych elementów, konieczna będzie już faktura korygująca.

W praktyce oznacza to, że nie każdy błąd w danych musi automatycznie prowadzić do wystawienia korekty przez sprzedawcę. Często prostszym rozwiązaniem jest nota wystawiona przez nabywcę i zaakceptowana przez sprzedawcę. Kluczowe jest jednak to, żeby jasno rozróżniać, kiedy masz do czynienia z błędem formalnym, a kiedy z błędem wpływającym na rozliczenia, bo od tego zależy właściwy wybór narzędzia.

Korekta „zero-jedynkowa”

Na koniec warto omówić podejście, które bardzo często pojawia się w praktyce e-commerce, choć nie funkcjonuje jako oficjalny typ korekty w przepisach. Określenie „korekta zero-jedynkowa” to skrót myślowy używany operacyjnie i oznacza sytuację, w której dana pozycja z faktury jest najpierw korygowana do zera, a następnie wprowadzana ponownie w poprawnej formie.

W praktyce sprowadza się to do połączenia dwóch działań: korekty in minus, która „zeruje” błędną pozycję, oraz wystawienia nowej faktury lub ujęcia poprawnych danych w kolejnym dokumencie. Takie podejście jest szczególnie przydatne wtedy, gdy błąd dotyczy rodzaju towaru, struktury zamówienia albo innych elementów, które trudno byłoby czytelnie poprawić poprzez drobne zmiany wartości.

Z punktu widzenia księgowego i podatkowego nadal obowiązują tu wszystkie standardowe zasady dotyczące faktur korygujących. Musisz wskazać przyczynę korekty, powiązać ją z wcześniejszą fakturą i prawidłowo ująć w rozliczeniach. Różnica polega jedynie na sposobie uporządkowania zmiany, który w tym przypadku jest bardziej „radykalny”, ale często znacznie czytelniejszy.

Na koniec warto spiąć całość jedną zasadą, która ma zastosowanie do każdego z opisanych przypadków. Każda faktura korygująca musi jasno wskazywać, jakich wcześniejszych faktur dotyczy, niezależnie od tego, czy odnosi się do jednej konkretnej transakcji, czy do większego zbioru dokumentów. To fundament, bez którego bardzo szybko pojawia się chaos w danych i problem z odtworzeniem historii sprzedaży.

Jak wystawić fakturę korygującą krok po kroku

Znalezienie faktury, od której wszystko się zaczyna

W praktyce wystawienie korekty nie zaczyna się od kliknięcia przycisku w systemie, tylko od uporządkowania punktu wyjścia. Najpierw musisz mieć absolutną pewność, do jakiego dokumentu się odnosisz i czego dokładnie dotyczy zmiana. Przy kilku zamówieniach miesięcznie to banał, ale przy kilkuset robi się z tego realne źródło błędów. Klient może mieć kilka zamówień, zwrócić część produktów, zgłosić reklamację tylko do jednej pozycji i nagle łatwo pomylić dokumenty. Dlatego zaczynasz od znalezienia właściwej faktury albo zestawu faktur, jeśli korekta ma charakter zbiorczy, na przykład przy rabacie dotyczącym większego okresu.

Na tym etapie poruszasz się między numerem faktury, numerem zamówienia, datą sprzedaży i danymi klienta. Dobrze działający system łączy te informacje, ale i tak warto zatrzymać się na chwilę i upewnić, że pracujesz na właściwym dokumencie. To właśnie tutaj budujesz fundament całej korekty, bo jeśli punkt startowy będzie błędny, wszystko dalej też będzie błędne, tylko trudniejsze do zauważenia.

Ustalenie przyczyny i wybór właściwego dokumentu

Kiedy masz już właściwą fakturę, pojawia się kluczowe pytanie, które decyduje o wszystkim: co tak naprawdę się zmieniło i dlaczego. To moment, w którym ustalasz przyczynę korekty, ale też sprawdzasz, czy w ogóle powinieneś wystawić fakturę korygującą. W praktyce często pomija się ten krok i automatycznie wybiera korektę, a to błąd. Jeśli zmiana dotyczy wyłącznie danych formalnych, takich jak nazwa firmy czy adres, możliwe, że właściwym rozwiązaniem będzie nota korygująca wystawiona przez nabywcę i zaakceptowana przez Ciebie.

Jeśli natomiast zmiana dotyczy ceny, ilości, stawki VAT, wartości sprzedaży albo wynika ze zwrotu, reklamacji czy rabatu, wtedy wchodzisz w fakturę korygującą. Na tym etapie warto też zrobić jedną rzecz, która ma ogromne znaczenie podatkowe, a często jest pomijana. Musisz ustalić, czy korekta powinna zostać ujęta na bieżąco, czy wstecz. Zależy to od tego, czy wynika z nowej okoliczności, jak zwrot czy rabat po sprzedaży, czy z błędu istniejącego już w momencie wystawienia faktury pierwotnej. To rozróżnienie wpływa bezpośrednio na VAT i sposób rozliczenia dokumentu, więc nie jest tylko technicznym detalem.

Generowanie dokumentu w systemie

Dopiero mając jasność co do przyczyny i zakresu zmiany, przechodzisz do wygenerowania dokumentu. W większości systemów wygląda to podobnie: wybierasz fakturę i korzystasz z opcji wystawienia korekty. System automatycznie przenosi dane z dokumentu pierwotnego, co znacznie przyspiesza pracę i ogranicza ryzyko pomyłek przy przepisywaniu danych.

Trzeba jednak uważać na jedną rzecz, która w e-commerce pojawia się częściej, niż się wydaje. Automatyzacja dobrze radzi sobie z prostymi korektami do jednej faktury, ale w przypadku korekt obejmujących większą liczbę dokumentów, na przykład rabatów zbiorczych, proces może wyglądać inaczej i wymagać dodatkowej kontroli. System nie zawsze poprawnie „zrozumie” kontekst biznesowy takiej operacji, dlatego w takich przypadkach trzeba szczególnie pilnować, czy wszystko zostało powiązane i przeliczone prawidłowo.

Uzupełnienie danych bez działania na autopilocie

Po wygenerowaniu dokumentu zaczyna się etap, który wielu osobom wydaje się formalnością, ale w praktyce decyduje o jakości całej korekty. Trzeba upewnić się, że wszystkie dane są poprawne i adekwatne do sytuacji. Faktura korygująca powinna zawierać oznaczenie, że jest korektą, swój numer i datę, odniesienie do faktury pierwotnej, dane stron, nazwę towaru lub usługi objętej zmianą oraz przyczynę korekty.

I tutaj bardzo ważna rzecz: przyczyna korekty nie jest opcjonalna. To obowiązkowy element dokumentu, który ma znaczenie zarówno formalne, jak i podatkowe. To ona tłumaczy, co się wydarzyło i wpływa na sposób ujęcia korekty w rozliczeniach. Jeśli wpiszesz ogólnik, tworzysz sobie problem na przyszłość, bo dokument przestaje być czytelny i trudniej go obronić przy analizie czy kontroli.

Na tym etapie sprawdzasz też, czy zakres korekty jest właściwy. Jeśli zmiana dotyczy jednej pozycji, upewniasz się, że reszta faktury pozostaje bez zmian. Jeśli korygujesz dane klienta, jeszcze raz weryfikujesz, czy nie powinno to być rozwiązane notą korygującą. To moment, w którym warto być uważnym, bo później poprawianie korekty oznacza kolejną korektę.

Sprawdzenie kwot i logiki podatkowej

To jeden z najważniejszych momentów całego procesu. Nawet jeśli dokument wygląda poprawnie, może zawierać błędy w liczbach, które będą miały realne konsekwencje podatkowe. Dlatego przed zatwierdzeniem trzeba dokładnie sprawdzić wartości netto, VAT i brutto oraz to, czy sposób prezentacji zmiany faktycznie odpowiada sytuacji.

Każda zmiana wartości netto powinna mieć odpowiednie odzwierciedlenie w kwocie VAT. To jeden z najczęstszych punktów błędów przy korektach, szczególnie gdy coś jest poprawiane ręcznie albo przy częściowych zwrotach. Jeśli klient oddaje jedną sztukę produktu, VAT musi zmienić się proporcjonalnie do tej zmiany. Jeśli poprawiasz cenę, VAT również musi zostać przeliczony zgodnie z nową podstawą opodatkowania.

To etap, w którym kilka minut spokojnego sprawdzenia potrafi zaoszczędzić godziny późniejszego prostowania błędów. W e-commerce, przy dużej liczbie dokumentów, każdy powielony błąd szybko zaczyna mieć realny wpływ na wyniki.

Wysyłka korekty do klienta

Kiedy dokument jest gotowy i sprawdzony, trafia do klienta. W praktyce najczęściej odbywa się to elektronicznie, jako PDF wysłany mailem albo udostępniony w panelu klienta. To standard, który dobrze wpisuje się w sposób działania e-commerce.

Warto jednak pamiętać o jednej rzeczy, która zmieniła się w ostatnich latach. Nie ma już obowiązku posiadania potwierdzenia odbioru faktury korygującej przez klienta, ale nadal konieczne jest posiadanie dokumentacji potwierdzającej uzgodnienie warunków zmiany. Innymi słowy, nie musisz mieć maila „potwierdzam odbiór korekty”, ale musisz być w stanie pokazać, że klient zgodził się na zwrot, rabat czy inną zmianę, która była podstawą korekty.

Z perspektywy obsługi klienta warto też zadbać o komunikację. Dla wielu osób faktura korygująca jest mało intuicyjna, dlatego dobrze jest krótko wyjaśnić, czego dotyczy dokument i jak ma się do ich płatności czy zwrotu.

Dokumentacja, która zabezpiecza cały proces

Wystawienie i wysłanie korekty to jeszcze nie koniec. Równie ważne jest zgromadzenie dokumentacji, która potwierdza, dlaczego korekta została wystawiona. W e-commerce mogą to być maile z klientem, formularze zwrotu, potwierdzenia reklamacji, dowody zwrotu środków albo zapisy w systemie obsługi klienta.

To właśnie ta dokumentacja potwierdza, że warunki korekty zostały uzgodnione i spełnione, co ma bezpośredni wpływ na moment jej ujęcia w VAT. Bez niej nawet poprawnie wystawiona faktura korygująca może być problematyczna, bo nie ma oparcia w rzeczywistym zdarzeniu. Przy większej skali działania to jeden z najważniejszych elementów całego procesu, choć często jest traktowany jako coś drugorzędnego.

Ewidencja i ujęcie w rozliczeniach

Ostatni krok to prawidłowe ujęcie korekty w ewidencjach, bo dopiero wtedy cały proces jest zamknięty. Chodzi tutaj o rejestr VAT, pliki JPK_V7 lub JPK_VAT oraz księgi rachunkowe albo KPiR, w zależności od formy prowadzonej działalności. Korekta musi trafić do właściwego okresu rozliczeniowego, zgodnie z tym, czy jest ujmowana na bieżąco, czy wstecz.

Na tym etapie wraca wszystko, co było wcześniej ustalone: przyczyna korekty, jej charakter i moment powstania. To one decydują o tym, jak dokument zostanie rozliczony. Dlatego ewidencja nie jest tylko technicznym wpisem w systemie księgowym, ale logicznym domknięciem całego procesu.

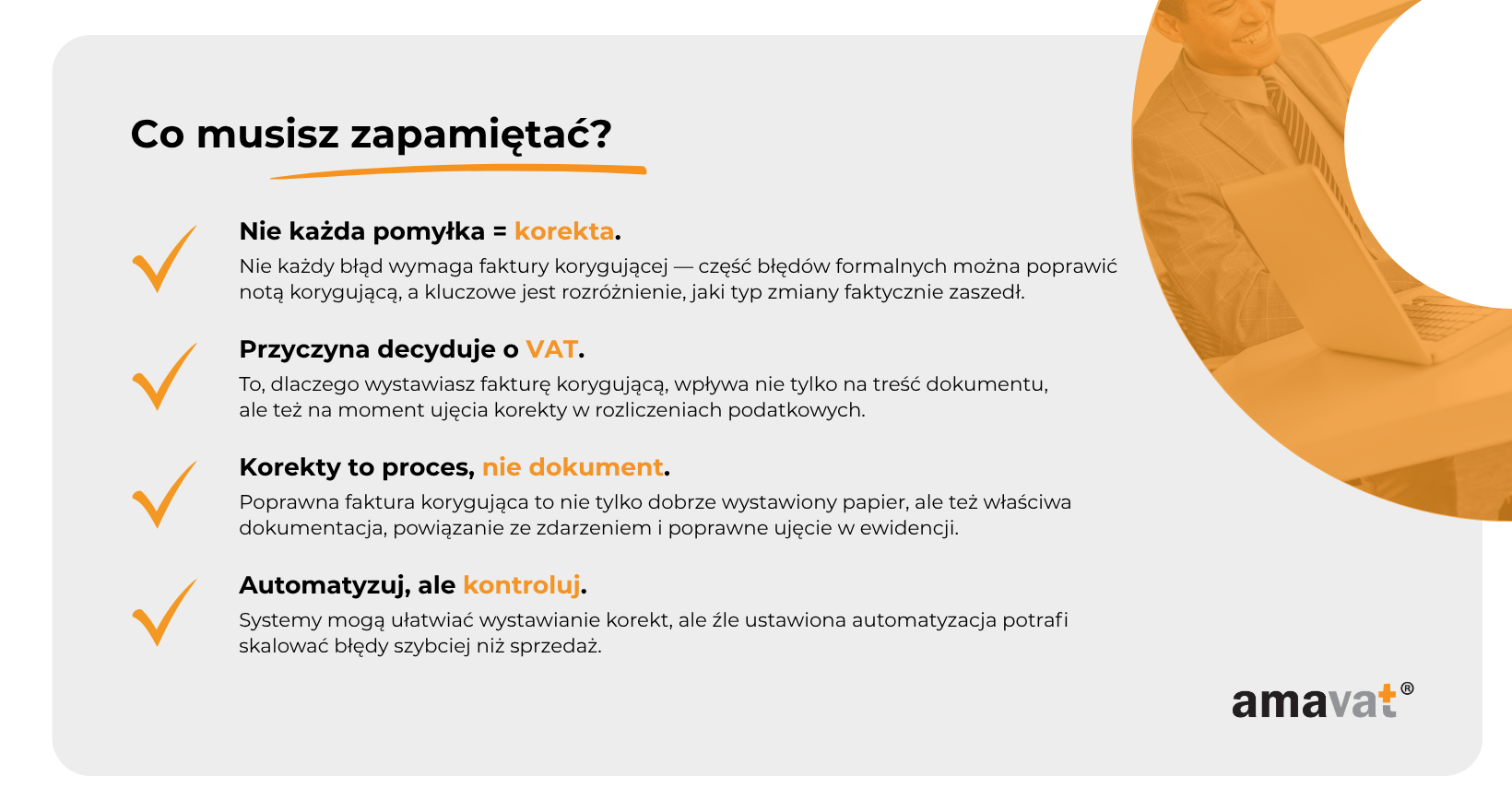

Na koniec warto zapamiętać jedną rzecz, która spina wszystko w całość. Faktura korygująca to nie tylko dokument sprzedażowy, ale zdarzenie podatkowe, które musi być prawidłowo udokumentowane, powiązane z rzeczywistą sytuacją i ujęte we właściwym okresie rozliczeniowym. Jeśli ten mechanizm działa poprawnie, korekty przestają być problemem, a stają się przewidywalnym i kontrolowanym elementem prowadzenia e-commerce.

Ile możesz stracić na błędach w fakturach korygujących?

Na pierwszy rzut oka faktura korygująca wydaje się czymś technicznym, niemal administracyjnym. Dokument do wystawienia, kliknięcie w systemie, wysyłka do klienta i zamknięte. Problem polega na tym, że w praktyce każda korekta wpływa bezpośrednio na liczby, które napędzają Twój biznes. Jeśli te liczby zaczynają się rozjeżdżać, konsekwencje bardzo szybko wychodzą poza księgowość i uderzają w operacje, decyzje i cashflow.

Najbardziej oczywisty koszt to VAT. Jeśli korekta jest błędnie wystawiona albo źle ujęta, możesz mieć zawyżony lub zaniżony podatek. W pierwszym przypadku oddajesz więcej pieniędzy, niż powinieneś, w drugim narażasz się na konieczność późniejszych korekt deklaracji i potencjalne zainteresowanie ze strony urzędu. Problem w tym, że takie błędy rzadko są jednorazowe. Jeśli masz źle ustawiony proces, jeden błąd powiela się przy kolejnych zamówieniach i zamiast jednej nieścisłości masz ich kilkadziesiąt albo kilkaset.

Druga rzecz, która zaczyna boleć szybciej, niż się wydaje, to dane sprzedażowe. W e-commerce opierasz decyzje na liczbach: przychody, marże, zwroty, skuteczność kampanii. Jeśli korekty są robione niespójnie, raporty przestają być wiarygodne. Nagle okazuje się, że sprzedaż wygląda dobrze, ale pieniądze się nie zgadzają, albo odwrotnie – wyniki są zaniżone, bo część korekt została ujęta w niewłaściwym okresie. W tym momencie zaczynasz zarządzać firmą trochę „na wyczucie”, co przy rosnącej skali jest bardzo ryzykowne.

Kolejny poziom to kontrola skarbowa. Sama korekta nie jest problemem, bo jest naturalnym elementem działalności, szczególnie w sprzedaży online. Problem pojawia się wtedy, gdy nie jesteś w stanie uzasadnić, dlaczego została wystawiona. Brak konkretnej przyczyny, brak powiązania z rzeczywistym zdarzeniem, brak dokumentacji potwierdzającej zwrot, reklamację czy rabat – to wszystko sprawia, że nawet poprawnie wyglądający dokument zaczyna budzić wątpliwości. A wtedy zaczyna się czasochłonne odtwarzanie historii zamiast normalnej pracy nad biznesem.

Do tego dochodzi koszt, którego nie widać w raportach, ale który realnie zjada czas i energię zespołu. Każda źle wystawiona faktura korygująca to potencjalna kolejna korekta, ręczne sprawdzanie danych, kontakt z księgowością, czasem wyjaśnienia z klientem. Przy kilku dokumentach miesięcznie to drobiazg, ale przy większej skali zaczyna blokować zasoby, które mogłyby być wykorzystane na rozwój sprzedaży, marketing czy logistykę.

Na końcu jest jeszcze klient, który bardzo szybko zauważa, gdy liczby się nie zgadzają. Jeśli zwrot środków nie pokrywa się z tym, co widzi na dokumentach, albo dostaje korektę, której nie rozumie, pojawia się niepewność. A w e-commerce zaufanie to waluta, którą buduje się długo, a traci bardzo szybko. Nawet jeśli problem wynika tylko z błędu formalnego, klient widzi chaos i zaczyna się zastanawiać, czy może Ci zaufać przy kolejnych zakupach.

Najważniejsze jest jednak to, że te wszystkie problemy bardzo rzadko wynikają z jednego dużego błędu. Zwykle zaczynają się od drobnych nieścisłości, które są powielane w kolejnych zamówieniach. W e-commerce skala działa jak wzmacniacz. Jeśli coś działa dobrze, rośnie razem z biznesem. Jeśli działa źle, również rośnie – tylko że w postaci strat.

Dlatego dobrze ustawiony proces korekt to nie jest „temat dla księgowości”, który można oddelegować i zapomnieć. To element zarządzania firmą. Jeśli faktura korygująca jest wystawiana w sposób spójny, oparty na jasnych zasadach i powiązany z rzeczywistymi zdarzeniami, masz kontrolę nad danymi, podatkami i komunikacją z klientem. Jeśli nie, zaczynasz płacić za to na kilku poziomach jednocześnie – finansowo, operacyjnie i wizerunkowo.

Jak ogarnąć korekty w e-commerce (praktyczne podejście)

Automatyzacja, która faktycznie działa

W teorii automatyzacja rozwiązuje większość problemów z korektami. W praktyce działa tylko wtedy, gdy jest dobrze przemyślana i dopasowana do realnych procesów w Twoim biznesie. Sam fakt, że system generuje faktury korygujące, nie oznacza jeszcze, że robi to poprawnie. W wielu sklepach integracja między platformą sprzedażową a systemem księgowym istnieje, ale została ustawiona bez uwzględnienia tego, jak różne typy korekt powinny być obsługiwane.

Żeby automatyzacja miała sens, musi rozróżniać kontekst. Zwrot towaru, rabat posprzedażowy, błąd w cenie czy korekta danych formalnych to zupełnie różne sytuacje, które mają inne skutki podatkowe i operacyjne. Jeśli system traktuje je jednakowo, zaczyna produkować dokumenty, które wyglądają poprawnie, ale w praktyce mogą generować błędy. Największym ryzykiem przy automatyzacji jest nie tylko błędna treść dokumentu, ale też nieprawidłowe przypisanie korekty do okresu rozliczeniowego VAT. To właśnie tutaj najczęściej pojawiają się problemy, które wychodzą dopiero po czasie.

Warto też spojrzeć na automatyzację w kontekście nadchodzących zmian. Wraz z obowiązkowym KSeF od 2026 roku systemy będą musiały nie tylko generować dokumenty, ale też poprawnie powiązywać korekty z fakturami pierwotnymi w strukturze systemowej. Jeśli dziś automatyzacja działa „na skróty”, w przyszłości może to oznaczać konieczność przebudowy całego procesu.

Spójność numeracji, czyli porządek przy większej skali

Na początku działalności numeracja dokumentów wydaje się detalem, ale przy większej skali staje się jednym z fundamentów porządku. Faktury korygujące powinny być łatwe do zidentyfikowania i powiązania z wcześniejszymi dokumentami, niezależnie od tego, czy dotyczą pojedynczej transakcji, czy większego zbioru sprzedaży.

Przepisy nie wymagają odrębnej serii numeracji dla faktur korygujących, ale w praktyce jest to rozwiązanie zdecydowanie ułatwiające zarządzanie dokumentami. Własna seria dla korekt pozwala szybko je wyłapać, przeanalizować i oddzielić od standardowej sprzedaży. To szczególnie ważne, gdy liczba dokumentów rośnie i zaczynasz pracować na setkach lub tysiącach faktur miesięcznie.

Spójność numeracji ma też znaczenie przy korektach obejmujących więcej niż jedną fakturę. W takich przypadkach często stosuje się tzw. korekty zbiorcze, obejmujące wiele dokumentów z danego okresu, na przykład przy rabatach przyznawanych globalnie. Bez jasnego systemu numeracji i powiązań bardzo łatwo stracić kontrolę nad tym, co zostało skorygowane i w jakim zakresie.

Dokumentacja, która naprawdę coś znaczy

Wystawienie korekty to tylko część procesu. Równie ważne jest posiadanie dokumentacji, która potwierdza, dlaczego zmiana została wprowadzona. W e-commerce masz do dyspozycji wiele źródeł takich informacji, od maili i formularzy zwrotów po zgłoszenia reklamacyjne czy potwierdzenia przelewów. Problem polega na tym, że bez uporządkowania tych danych po kilku miesiącach bardzo trudno odtworzyć kontekst konkretnej korekty.

Dobra dokumentacja nie jest dodatkiem, tylko warunkiem bezpieczeństwa podatkowego. To ona potwierdza, że warunki korekty zostały uzgodnione i spełnione, co bezpośrednio wpływa na moment jej ujęcia w VAT. W praktyce brak takiej dokumentacji może podważyć prawo do obniżenia podstawy opodatkowania, co oznacza realne konsekwencje finansowe.

Dlatego warto wdrożyć prosty schemat działania, w którym każda korekta ma swoje uzasadnienie zapisane w systemie lub powiązane z konkretnym zdarzeniem. Nie chodzi o rozbudowaną biurokrację, tylko o możliwość szybkiego udowodnienia, co się wydarzyło i dlaczego dokument został zmieniony.

Komunikacja z klientem, która eliminuje nieporozumienia

Z perspektywy klienta faktura korygująca często jest dokumentem niezrozumiałym. Widzi liczby, które nie zawsze pokrywają się z jego intuicją, szczególnie przy częściowych zwrotach albo bardziej złożonych sytuacjach. Dlatego komunikacja ma tutaj większe znaczenie, niż mogłoby się wydawać.

Krótka informacja wyjaśniająca, czego dotyczy korekta i jak wpływa na płatność czy zwrot, potrafi znacząco zmniejszyć liczbę pytań i nieporozumień. W praktyce to oszczędność czasu dla zespołu i lepsze doświadczenie dla klienta.

Warto też pamiętać, że komunikacja z klientem ma nie tylko wymiar operacyjny, ale również podatkowy. W wielu przypadkach to właśnie ona pełni rolę potwierdzenia uzgodnienia warunków korekty, co ma znaczenie przy jej rozliczeniu w VAT, szczególnie przy korektach in minus. Odpowiednio prowadzona komunikacja staje się więc częścią dokumentacji, a nie tylko elementem obsługi klienta.

Na koniec warto spojrzeć na całość szerzej. Największe ryzyko błędów przy korektach nie wynika z samego wystawienia dokumentu, ale z braku spójnego procesu obejmującego sprzedaż, obsługę klienta i księgowość. Jeśli te elementy działają razem, faktura korygująca przestaje być problemem i zaczyna być po prostu naturalnym, dobrze kontrolowanym elementem e-commerce.

Najczęstsze błędy przy wystawianiu faktur korygujących

Brak przyczyny korekty

To jeden z tych błędów, które wyglądają niewinnie, ale w praktyce potrafią rozwalić cały porządek w dokumentach. Faktura korygująca bez jasno wskazanej przyczyny jest nie tylko nieczytelna, ale też problematyczna formalnie. Przyczyna korekty jest obowiązkowym elementem faktury korygującej – jej brak oznacza, że dokument jest formalnie niekompletny. W wielu firmach wciąż pojawiają się opisy typu „korekta” albo „zmiana”, które niczego nie wyjaśniają i nie pozwalają zrozumieć, co się faktycznie wydarzyło.

Problem zaczyna się wtedy, gdy trzeba wrócić do takiego dokumentu po czasie. Bez konkretnej informacji nie jesteś w stanie ustalić, czy chodziło o zwrot, rabat, reklamację czy błąd w cenie. To z kolei wpływa bezpośrednio na rozliczenia VAT, bo to właśnie przyczyna korekty decyduje o tym, jak i kiedy powinna zostać ujęta. W efekcie jeden „mały” brak w opisie może prowadzić do dużo większych problemów niż sama korekta.

Zły VAT, czyli błąd, który najwięcej kosztuje

Błędy w VAT to klasyka i jednocześnie najbardziej kosztowny typ pomyłek. Najczęściej wynikają z sytuacji, w której zmiana wartości netto nie idzie w parze z prawidłową zmianą podatku. Może to być efekt ręcznej pomyłki, złego działania systemu albo po prostu braku dokładnego sprawdzenia dokumentu przed jego zatwierdzeniem.

Warto jednak pamiętać, że problem z VAT to nie tylko kwestia samej kwoty. Równie ważny jest moment ujęcia korekty w rozliczeniach. Błędny VAT może oznaczać konieczność korygowania deklaracji, a przy większej liczbie dokumentów bardzo szybko robi się z tego poważny problem operacyjny i podatkowy. W e-commerce, gdzie korekt jest dużo, taki błąd potrafi się powielać i eskalować, zamiast pozostać jednorazową pomyłką.

Nie ta faktura, czyli błąd na starcie

To jeden z najbardziej „życiowych” błędów, który wynika z pośpiechu albo pracy na dużej liczbie zamówień. Wystarczy przypisać korektę do niewłaściwej faktury i cały dokument traci sens. W praktyce oznacza to, że jedna faktura zostaje zmieniona bez powodu, a właściwa pozostaje bez korekty.

Konsekwencje są podwójne. Z jednej strony pojawia się chaos operacyjny, bo dane przestają się zgadzać. Z drugiej strony taki błąd może prowadzić do nieprawidłowego przypisania korekty do okresu rozliczeniowego VAT, co bezpośrednio wpływa na poprawność deklaracji. W efekcie jedna pomyłka generuje kolejne korekty i dodatkową pracę, zamiast rozwiązać problem.

Brak powiązania ze zwrotem lub innym zdarzeniem

Faktura korygująca nie może istnieć „sama dla siebie”. Zawsze powinna mieć oparcie w konkretnym zdarzeniu, takim jak zwrot, reklamacja, rabat czy poprawa błędu. Jeśli tego powiązania nie ma albo nie jest ono udokumentowane, dokument traci swoją wiarygodność.

W praktyce oznacza to brak spójności między tym, co dzieje się w sprzedaży i obsłudze klienta, a tym, co trafia do księgowości. Największym problemem jest jednak brak dokumentacji. Bez niej nie jesteś w stanie wykazać, że korekta była uzasadniona. Brak dokumentacji może skutkować zakwestionowaniem prawa do obniżenia VAT przez organy podatkowe, co oznacza realne konsekwencje finansowe, a nie tylko formalny problem.

Chaos w numeracji i brak spójnego systemu

Na pierwszy rzut oka numeracja dokumentów nie wydaje się kluczowa, ale przy większej skali szybko okazuje się jednym z fundamentów porządku. Jeśli numeracja korekt jest niespójna albo przypadkowa, bardzo trudno zarządzać dokumentami i analizować dane.

Numeracja faktur, w tym korekt, powinna być prowadzona w sposób ciągły i jednoznaczny, umożliwiający ich identyfikację. Bez tego nawet poprawnie wystawione dokumenty zaczynają tworzyć chaos, który utrudnia współpracę z księgowością, analizę wyników i reagowanie na błędy. To jeden z tych elementów, które nie są widoczne na pierwszy rzut oka, ale mają ogromny wpływ na codzienną pracę.

Złe rozpoznanie przyczyny korekty

To jeden z najczęstszych i jednocześnie najbardziej niedocenianych błędów. Chodzi o brak rozróżnienia między korektą wynikającą z nowej okoliczności a korektą wynikającą z błędu istniejącego od początku. W praktyce oznacza to, że nie rozróżniasz, czy korekta wynika na przykład ze zwrotu lub rabatu, czy z tego, że od początku coś było wpisane nieprawidłowo.

To rozróżnienie ma bezpośredni wpływ na moment ujęcia korekty w VAT. Jeśli zostanie błędnie zakwalifikowane, korekta może trafić do niewłaściwego okresu rozliczeniowego, co prowadzi do konieczności poprawiania deklaracji. To nie jest detal, tylko jeden z kluczowych elementów poprawnego rozliczania korekt.

Błędy w kontekście KSeF

Wraz z wprowadzeniem obowiązkowego KSeF od 2026 roku znaczenie poprawności korekt jeszcze rośnie. Wszystkie dokumenty będą widoczne w jednym systemie, łatwe do porównania i analizowania. To oznacza, że błędy, które dziś czasem „giną” w natłoku dokumentów, będą znacznie bardziej widoczne i łatwiejsze do wychwycenia.

Dla przedsiębiorcy oznacza to jedno: jeszcze większą potrzebę uporządkowania procesu i eliminowania błędów u źródła, a nie dopiero na etapie kontroli czy rozliczeń.

Na koniec warto zapamiętać jedną rzecz, która spina wszystkie te problemy. Większość błędów przy fakturach korygujących nie wynika z braku znajomości przepisów, tylko z braku spójnego procesu łączącego sprzedaż, obsługę klienta i księgowość. Jeśli ten proces działa, korekty przestają być źródłem stresu, a zaczynają być przewidywalnym elementem prowadzenia e-commerce.

Podsumowanie: Korekty jako element zdrowego e-commerce

Na koniec warto spojrzeć na faktury korygujące nie jak na uciążliwy obowiązek, tylko jak na stały element prowadzenia sprzedaży online. W e-commerce korekty nie są wyjątkiem ani „problemem do rozwiązania”, tylko naturalną konsekwencją tego, jak działa ten model biznesowy. Zwroty, reklamacje, rabaty czy drobne błędy to codzienność, a faktura korygująca jest po prostu narzędziem, które pozwala utrzymać porządek w liczbach i dokumentach.

To podejście robi ogromną różnicę w praktyce. Jeśli traktujesz korekty jako coś incydentalnego, będziesz reagować chaotycznie i „na szybko”, co niemal zawsze prowadzi do błędów. Jeśli natomiast uznasz je za standard operacyjny i włączysz w swój proces sprzedaży, zaczynają działać przewidywalnie i przestają być źródłem stresu. W dobrze poukładanym e-commerce faktura korygująca pojawia się dokładnie wtedy, kiedy powinna, jest poprawnie opisana, powiązana z realnym zdarzeniem i trafia do właściwego okresu rozliczeniowego.

Największa wartość poprawnie obsługiwanych korekt nie leży jednak tylko w „świętym spokoju” przy rozliczeniach. Chodzi o dane. Jeśli Twoje faktury, korekty i raporty sprzedażowe są spójne, masz realny obraz biznesu. Widzisz, ile naprawdę sprzedajesz, jakie są zwroty, jak wyglądają marże i gdzie pojawiają się problemy. Jeśli korekty są robione chaotycznie, liczby przestają być wiarygodne, a decyzje zaczynają opierać się bardziej na intuicji niż na danych.

Dobrze ustawiony proces korekt to więc coś więcej niż księgowość. To element zarządzania firmą, który wpływa na finanse, operacje i relację z klientem. Kiedy działa, praktycznie go nie zauważasz, bo wszystko „po prostu się zgadza”. Kiedy nie działa, zaczyna generować problemy na wielu poziomach jednocześnie.

Właśnie dlatego warto potraktować temat poważnie i poukładać go raz, zamiast poprawiać go w nieskończoność. W e-commerce faktura korygująca nie jest czymś, czego da się uniknąć. Ale spokojnie da się sprawić, żeby była czymś, co działa na Twoją korzyść, a nie przeciwko Tobie.

FAQ – najczęstsze pytania o faktury korygujące

Czy zawsze trzeba wystawić korektę?

Nie zawsze, choć w praktyce często tak to wygląda. Faktura korygująca jest potrzebna wtedy, gdy po wystawieniu faktury zmieniają się okoliczności wpływające na jej treść albo gdy dokument zawiera błąd. Dotyczy to przede wszystkim zwrotów, rabatów, reklamacji czy pomyłek w cenie, ilości, stawce VAT lub kwocie podatku. Warto jednak doprecyzować jedną rzecz: korekta jest potrzebna nie tylko przy zmianie wartości, ale również wtedy, gdy błędne są inne elementy faktury, które powinny być poprawione przez sprzedawcę.

Są też sytuacje, w których nie trzeba wystawiać faktury korygującej. Jeśli błąd dotyczy wyłącznie danych formalnych, na przykład nazwy firmy lub adresu, można zastosować notę korygującą wystawianą przez nabywcę i zaakceptowaną przez sprzedawcę. Trzeba jednak jasno powiedzieć, że notą nie można poprawiać elementów wpływających na wartości transakcji, takich jak cena, stawka VAT czy kwoty podatku. To podstawowa granica, o której warto pamiętać.

Czy klient musi ją zaakceptować?

Obecnie nie ma obowiązku uzyskania formalnego potwierdzenia odbioru faktury korygującej przez klienta, co jest dużą zmianą w stosunku do wcześniejszych zasad. Nie oznacza to jednak, że temat zgody klienta całkowicie znika. W praktyce kluczowe jest udokumentowanie uzgodnienia warunków korekty, szczególnie przy korektach zmniejszających wartość sprzedaży, czyli tzw. in minus.

To właśnie w takich przypadkach musisz być w stanie wykazać, że klient zaakceptował zmianę, na przykład w postaci zwrotu, rabatu czy reklamacji. Może to być mail, formularz zwrotu, zgłoszenie w systemie albo inna forma komunikacji. Dla celów VAT istotne jest nie tylko samo uzgodnienie warunków korekty, ale również ich faktyczne spełnienie, czyli na przykład rzeczywisty zwrot towaru albo dokonanie zwrotu środków.

Jak szybko trzeba wystawić korektę?

Przepisy nie wskazują konkretnego terminu na wystawienie faktury korygującej, ale w praktyce powinna być ona wystawiona bez zbędnej zwłoki, czyli możliwie szybko po wystąpieniu zdarzenia, które ją uzasadnia, albo po wykryciu błędu w fakturze pierwotnej. Dzięki temu zachowujesz porządek w dokumentach i unikasz sytuacji, w której po czasie trudno odtworzyć kontekst zmiany.

Warto też pamiętać, że moment wystawienia korekty nie zawsze jest tożsamy z momentem jej ujęcia w VAT. To, kiedy korekta trafia do rozliczeń, zależy od jej przyczyny, czyli od tego, czy wynika z nowej okoliczności, czy z błędu istniejącego już wcześniej. To rozróżnienie ma bezpośredni wpływ na deklaracje podatkowe.

Czy korektę można wystawić do kilku faktur naraz?

Tak, w praktyce możliwe jest wystawienie tzw. korekty zbiorczej, która obejmuje więcej niż jedną fakturę. Najczęściej pojawia się to w sytuacjach, gdy udzielasz rabatu za dany okres albo dla większej grupy transakcji. Zamiast wystawiać osobną korektę do każdej faktury, możesz objąć je jednym dokumentem, pod warunkiem że jasno wskazujesz, których faktur dotyczy zmiana.

To rozwiązanie jest szczególnie przydatne w e-commerce, gdzie liczba dokumentów jest duża, a pewne zdarzenia mają charakter „globalny”. Trzeba jednak zadbać o przejrzystość i poprawne powiązanie korekty z wcześniejszymi fakturami.

Na koniec warto spojrzeć na temat szerzej. W kontekście obowiązkowego KSeF od 2026 roku faktury korygujące będą wystawiane i przesyłane przez system, co dodatkowo wymaga poprawnego powiązania ich z fakturami pierwotnymi i spójności danych. Faktura korygująca to nie tylko dokument techniczny, ale element rozliczeń podatkowych, który musi być powiązany z rzeczywistym zdarzeniem i odpowiednio udokumentowany.

Co dalej? Czas uporządkować temat korekt

Jeśli dotarłeś do tego momentu, to widzisz już wyraźnie jedną rzecz: faktura korygująca nie jest pojedynczym dokumentem do wystawienia, tylko elementem większego procesu, który łączy sprzedaż, obsługę klienta i księgowość. I dokładnie dlatego największą przewagę zyskują ci przedsiębiorcy, którzy ten proces mają poukładany, a nie „ogarniany na bieżąco”.

Pierwszy krok to uporządkowanie samego fakturowania. Chodzi o to, żebyś miał jasną odpowiedź na podstawowe pytania: kiedy wystawiasz korektę, kiedy stosujesz notę korygującą, jak opisujesz przyczynę i kto w Twojej firmie za to odpowiada. Bez tego każdy przypadek będzie rozpatrywany osobno, co przy większej skali szybko prowadzi do chaosu. Dobrze ustawiony proces oznacza, że podobne sytuacje są obsługiwane w ten sam sposób, a decyzje nie są podejmowane „na wyczucie”.

Drugi krok to automatyzacja, ale taka, która wspiera, a nie zastępuje myślenie. System powinien przejmować powtarzalne działania, takie jak pobieranie danych z faktury pierwotnej, przeliczanie wartości czy generowanie dokumentu. Jednocześnie musi być oparty na poprawnie zdefiniowanych zasadach, które rozróżniają typy korekt i ich wpływ na VAT. Bez tego automatyzacja nie przyspiesza pracy, tylko skaluje błędy.

Kluczowa jest też spójność danych. Sprzedaż w sklepie, zwroty, płatności, faktury i korekty powinny „mówić jednym językiem”. Jeśli te systemy się rozjeżdżają, zaczynasz tracić kontrolę nad tym, co faktycznie dzieje się w Twoim biznesie. A wtedy nawet najlepsza strategia sprzedaży nie pomoże, bo opiera się na danych, które nie są wiarygodne.

Na końcu zostaje najważniejsze: decyzja, czy chcesz ten temat mieć pod kontrolą, czy tylko reagować na problemy. W e-commerce korekty będą się pojawiać zawsze. Różnica polega na tym, czy są przewidywalnym elementem procesu, czy źródłem ciągłych poprawek i stresu. Jeśli uporządkujesz fakturowanie, wdrożysz sensowną automatyzację i zadbasz o spójność danych, faktura korygująca przestaje być problemem. Zaczyna być po prostu kolejnym dobrze działającym elementem Twojego biznesu.