Korekta VAT przy sprzedaży przez marketplace – kto ją wystawia?

Spis treści

Dla młodych przedsiębiorców prowadzących sklepy online, często jednoosobowe działalności lub małe zespoły, marketplace’y takie jak Amazon czy Allegro są naturalnym środowiskiem biznesowym. To tam jest ruch, tam są klienci i tam najłatwiej skalować sprzedaż bez budowania własnego kanału od zera. Ale razem z tą wygodą przychodzi też pewna pułapka poznawcza. Skoro platforma pośredniczy w sprzedaży, generuje raporty, a czasem nawet pobiera i odprowadza podatek, to łatwo założyć, że przejmuje też pełną odpowiedzialność za rozliczenia. I właśnie w tym miejscu zaczynają się błędy.

Szczególne zamieszanie wywołuje pojęcie „uznanego dostawcy”, które pojawiło się szerzej wraz z pakietem VAT e-commerce. Dla wielu sprzedawców brzmi to jak magiczne rozwiązanie: marketplace staje się podatnikiem, więc temat VAT-u przestaje być ich problemem. W praktyce jest to znacznie bardziej złożone. Owszem, w określonych przypadkach platforma faktycznie rozlicza VAT wobec konsumenta, ale to nie oznacza, że sprzedawca znika z równania podatkowego. Wręcz przeciwnie – nadal jest uczestnikiem transakcji i nadal ma swoje obowiązki, które często ujawniają się właśnie przy korektach.

I tu dochodzimy do sedna. Korekta VAT to nie jest jedno działanie, które „ktoś” wykonuje w systemie. To cały zestaw konsekwencji: dokumentowych, księgowych i deklaracyjnych. Ktoś musi wystawić fakturę korygującą albo udokumentować zwrot, ktoś musi ująć zmianę w ewidencji, ktoś musi poprawić deklarację. I bardzo często okazuje się, że intuicyjna odpowiedź „platforma się tym zajmie” jest po prostu błędna.

Dlatego ten artykuł rozkłada temat na czynniki pierwsze. Bo odpowiedź na pytanie, kto odpowiada za korektę VAT przy sprzedaży przez marketplace, nie jest oczywista i nie da się jej zamknąć w jednym zdaniu bez kontekstu. Wszystko zależy od tego, kto wystawił dokument sprzedaży i kto w danej konfiguracji jest podatnikiem VAT. To właśnie te dwa elementy – dokument i status podatnika – decydują o tym, kto faktycznie powinien wykonać korektę i ponosi za nią odpowiedzialność.

TL;DR – szybka odpowiedź dla zabieganych

Jeśli chcesz szybko ogarnąć temat bez wchodzenia w przepisy i interpretacje, najważniejsze jest jedno: korekta VAT nie zależy od tego, kto „obsłużył płatność” ani kto technicznie pokazuje liczby w panelu marketplace. Kluczowe jest to, kto w danej transakcji jest sprzedawcą dla celów VAT i jak ta sprzedaż została udokumentowana. Dopiero na tej podstawie można ustalić, kto faktycznie powinien coś korygować.

W większości standardowych modeli sprzedaży przez marketplace, takich jak typowa sprzedaż na Allegro czy Amazonie przez polskiego sprzedawcę, to właśnie sprzedawca pozostaje podatnikiem VAT wobec klienta. To oznacza, że korekta VAT – czy to wynikająca ze zwrotu, rabatu czy błędu – pozostaje po jego stronie. Nie dlatego, że marketplace „nie dotyka” podatku, ale dlatego, że z perspektywy przepisów to sprzedawca jest stroną sprzedaży.

Sytuacja zmienia się w modelach, w których marketplace działa jako tzw. uznany dostawca. W takich przypadkach to platforma jest traktowana jak sprzedawca wobec konsumenta i to ona rozlicza VAT od tej sprzedaży. W konsekwencji to również ona koryguje VAT w relacji z klientem. Jednocześnie sprzedawca nie znika z układu – nadal ma swoją odrębną relację z platformą i może mieć obowiązek korekty w tym zakresie, ale dotyczy to już innego poziomu transakcji.

Dlatego najbezpieczniejsza zasada, którą warto zapamiętać, brzmi trochę inaczej niż uproszczone wersje krążące w internecie. Co do zasady korekty rozlicza ten podmiot, który jest sprzedawcą dla celów VAT w danej transakcji i który udokumentował sprzedaż wobec klienta. W przypadku sprzedaży przez marketplace oznacza to zawsze jedno: zanim cokolwiek skorygujesz, musisz najpierw ustalić, czy platforma działała wyłącznie jako pośrednik, czy jako uznany dostawca.

Fundament: kto jest podatnikiem VAT przy sprzedaży przez marketplace?

Zanim w ogóle zaczniemy mówić o tym, jak wygląda korekta VAT przy sprzedaży przez marketplace, trzeba uporządkować jedną kluczową rzecz, która w praktyce powoduje najwięcej błędów. W e-commerce bardzo łatwo pomylić to, co widzisz w panelu sprzedażowym, z tym, jak dana transakcja wygląda z perspektywy prawa podatkowego. Marketplace pokazuje zamówienia, nalicza prowizje, czasem prezentuje VAT, generuje dokumenty, a nawet przekazuje podatek do urzędu. To wszystko sprawia wrażenie, że platforma „jest sprzedawcą”. Ale w VAT to nie działa na zasadzie wrażenia ani tego, kto „obsługuje sprzedaż” od strony technicznej. Liczy się wyłącznie to, kto jest uznawany za dostawcę w konkretnej konstrukcji prawnej transakcji.

To właśnie ten moment jest fundamentem całego tematu. Jeśli źle zidentyfikujesz podatnika VAT, to każda późniejsza decyzja – czy to o fakturze, czy o korekcie VAT, czy o deklaracji – będzie obarczona ryzykiem błędu. Dlatego zamiast zaczynać od pytania „kto wystawia korektę?”, trzeba najpierw odpowiedzieć na inne: kto w tej konkretnej sprzedaży jest podatnikiem VAT.

Sprzedawca jako podatnik VAT

W wielu typowych scenariuszach sprzedaży przez marketplace podatnikiem VAT pozostaje sprzedawca, chyba że w danym modelu platforma spełnia warunki uznania jej za tzw. uznanego dostawcę. Oznacza to, że w klasycznej sprzedaży prowadzonej przez polskiego przedsiębiorcę na platformach takich jak Allegro czy Amazon, to sprzedawca jest traktowany jako podmiot dokonujący dostawy na rzecz klienta, a marketplace pełni rolę pośrednika.

Jeżeli to sprzedawca jest dostawcą dla celów VAT w danej transakcji, to na nim spoczywa obowiązek prawidłowego rozliczenia podatku. To obejmuje zarówno dobór właściwej stawki, jak i poprawne wykazanie sprzedaży w ewidencji oraz deklaracji, a także odpowiedzialność za ewentualne błędy. W konsekwencji to również sprzedawca dokonuje korekty VAT, jeżeli zmieniają się warunki transakcji, na przykład w wyniku zwrotu towaru czy udzielenia rabatu.

W praktyce oznacza to, że nawet jeśli marketplace udostępnia rozbudowane raporty, automatycznie nalicza VAT czy integruje się z systemami księgowymi, nie przejmuje przez to odpowiedzialności podatkowej. Może dostarczać dane i wspierać proces, ale nie staje się przez to podatnikiem. To rozróżnienie jest kluczowe, bo z perspektywy operacyjnej bardzo łatwo uznać, że platforma „robi wszystko”, podczas gdy z perspektywy VAT nadal odpowiada sprzedawca.

Rola marketplace: pośrednik vs uznany dostawca

Sytuacja zmienia się w momencie, gdy marketplace działa w modelu tzw. uznanego dostawcy. W takim przypadku platforma, na gruncie przepisów VAT, jest traktowana tak, jakby sama dokonywała sprzedaży na rzecz konsumenta, mimo że faktycznie towar pochodzi od sprzedawcy. Nie jest to jednak ogólna zasada, lecz szczególne rozwiązanie przewidziane w przepisach unijnych, które ma zastosowanie tylko w określonych sytuacjach.

Dotyczy to przede wszystkim sprzedaży na odległość towarów importowanych w przesyłkach o rzeczywistej wartości do 150 euro oraz określonych dostaw towarów na rzecz konsumentów w Unii Europejskiej, gdy pierwotny dostawca nie ma siedziby w UE, a sprzedaż jest ułatwiana przez interfejs elektroniczny. W takich przypadkach powstaje konstrukcja dwóch dostaw: jedna pomiędzy sprzedawcą a platformą, druga pomiędzy platformą a klientem.

W praktyce oznacza to, że marketplace staje się podatnikiem VAT w relacji z konsumentem i to on rozlicza podatek należny od tej sprzedaży, często z wykorzystaniem procedur takich jak OSS lub IOSS. Jednocześnie sprzedawca nadal dokonuje odrębnej dostawy do platformy i w tym zakresie pozostaje podatnikiem VAT, co oznacza, że jego obowiązki podatkowe nie znikają, tylko zmienia się ich zakres.

Warto podkreślić jedną rzecz, która bardzo często jest źródłem błędnych wniosków. To, że marketplace pobiera płatność od klienta, przekazuje VAT do urzędu albo generuje dokument w swoim systemie, nie oznacza automatycznie, że jest podatnikiem VAT dla tej sprzedaży. O tym decyduje model prawno-podatkowy wynikający z przepisów, a nie techniczna organizacja procesu sprzedaży. Platforma może być bardzo zaangażowana operacyjnie, a mimo to nie spełniać warunków uznania jej za dostawcę.

Kluczowy wniosek

Najważniejszy wniosek, który pozwala uporządkować temat korekt, polega na rozdzieleniu dwóch poziomów, które w praktyce często się mieszają. Z jednej strony mamy dokument sprzedaży, czyli to, kto wystawia fakturę lub w inny sposób dokumentuje transakcję wobec klienta. Z drugiej strony mamy rozliczenie podatku, czyli to, kto wykazuje sprzedaż i VAT w swoich ewidencjach oraz deklaracjach.

Te dwa obszary są ze sobą powiązane, ale ich zrozumienie wymaga wcześniejszego ustalenia, kto w danej transakcji jest podatnikiem VAT i na jakim poziomie tej transakcji działa. Dopiero wtedy można prawidłowo określić, kto powinien dokonać korekty VAT, czy będzie to korekta dokumentu sprzedaży, czy korekta w deklaracji.

Innymi słowy, każda korekta VAT w modelu marketplace zaczyna się nie od dokumentu, ale od analizy roli stron w transakcji. Dopiero gdy to jest jasne, cała reszta zaczyna układać się w logiczną całość.

Korekta faktury lub paragonu – kto ją wystawia?

Kiedy już wiesz, kto w danej transakcji jest podatnikiem VAT, można przejść do najbardziej praktycznego poziomu, czyli dokumentów. To właśnie tutaj pojawia się realna potrzeba działania, bo korekta VAT bardzo często zaczyna się od konkretnej sytuacji biznesowej: klient odsyła towar, udzielasz rabatu po sprzedaży, pojawia się błąd w cenie albo w stawce podatku. W takich momentach nie chodzi już o teorię, tylko o to, kto ma wystawić dokument korygujący i jak to zrobić poprawnie.

W praktyce odpowiedź nadal wynika z tego samego fundamentu, ale jest bardziej „namacalna”. Nie patrzysz już tylko na to, kto jest podatnikiem w abstrakcyjnym sensie, ale na to, kto faktycznie udokumentował sprzedaż wobec klienta – przy założeniu, że był jednocześnie podatnikiem dla tej transakcji. W praktyce dokument korygujący wystawia ten podmiot, który jako podatnik VAT udokumentował daną sprzedaż wobec klienta. To właśnie to powiązanie – podatnik i dokument – decyduje o tym, kto wykonuje pierwszy krok w procesie korekty VAT.

Klasyczny model marketplace

W klasycznym modelu marketplace, w którym platforma nie jest uznawana za dostawcę w rozumieniu przepisów VAT, to sprzedawca wystawia fakturę dla klienta albo dokumentuje sprzedaż paragonem. Marketplace pełni rolę pośrednika, udostępnia narzędzie sprzedażowe, obsługuje płatność, ale nie staje się stroną transakcji dla celów VAT.

Jeżeli w takim modelu dochodzi do sytuacji wymagającej korekty, to konsekwencja jest dość prosta, choć często niedoceniana. Skoro to sprzedawca jako podatnik VAT udokumentował sprzedaż, to on również wystawia dokument korygujący. W przypadku faktury oznacza to wystawienie faktury korygującej i przekazanie jej nabywcy, a następnie ujęcie jej w rozliczeniach. W ten sposób korekta VAT zaczyna się od poziomu dokumentu, ale jej skutki przenoszą się dalej do ewidencji i deklaracji.

Warto zwrócić uwagę na jedną rzecz, która często budzi wątpliwości. Nawet jeśli faktura została wygenerowana przez system marketplace, na przykład automatycznie na podstawie danych z zamówienia, nie oznacza to, że to platforma ją „wystawiła” w sensie podatkowym. Jeżeli dokument zawiera dane sprzedawcy i dotyczy jego sprzedaży, to z perspektywy VAT to sprzedawca jest jego wystawcą. To z kolei oznacza, że również korekta VAT związana z tym dokumentem należy do jego obowiązków.

Zwroty i rabaty – jak to działa w praktyce

Najczęstszym momentem, w którym pojawia się potrzeba korekty VAT, są zwroty towarów oraz różnego rodzaju rabaty udzielane już po dokonaniu sprzedaży. W e-commerce to codzienność, szczególnie przy sprzedaży konsumenckiej, gdzie prawo do odstąpienia od umowy działa bardzo szeroko. Każdy taki przypadek ma swoje konsekwencje podatkowe, które trzeba odzwierciedlić w dokumentach.

Jeżeli sprzedaż była udokumentowana fakturą, standardowym rozwiązaniem jest wystawienie faktury korygującej. Dokument ten odnosi się do faktury pierwotnej i pokazuje zmianę podstawy opodatkowania oraz podatku należnego. W praktyce oznacza to, że po otrzymaniu zwrotu towaru albo podjęciu decyzji o udzieleniu rabatu sprzedawca wystawia korektę i przekazuje ją klientowi, a następnie uwzględnia ją w swoich rozliczeniach. To właśnie na tym etapie materializuje się korekta VAT w sensie dokumentowym.

W przypadku sprzedaży udokumentowanej paragonem sytuacja wymaga drobnego rozróżnienia. Jeżeli mamy do czynienia z paragonem innym niż faktura uproszczona, co do zasady nie wystawia się faktury korygującej, tylko sporządza się odpowiednią dokumentację wewnętrzną, najczęściej w formie protokołu zwrotu lub innego dokumentu potwierdzającego zwrot towaru i zwrot środków klientowi. Na tej podstawie sprzedawca dokonuje zmniejszenia obrotu i podatku należnego w swojej ewidencji. Choć forma jest inna, efekt pozostaje ten sam – następuje korekta VAT, która musi być prawidłowo udokumentowana i ujęta w rozliczeniach.

Marketplace może wspierać ten proces, na przykład poprzez system obsługi zwrotów czy generowanie raportów, ale nie zastępuje sprzedawcy w obowiązku właściwego udokumentowania zdarzenia. To nadal sprzedawca musi zadbać o to, żeby dokumentacja była kompletna i zgodna z przepisami.

Marketplace jako narzędzie, a nie strona transakcji

Jednym z najczęstszych źródeł błędów jest utożsamianie funkcji technicznych marketplace z jego rolą podatkową. Platformy e-commerce są dziś bardzo zaawansowane i oferują wiele funkcji, które jeszcze kilka lat temu były zarezerwowane dla systemów księgowych. Mogą generować faktury, automatycznie przypisywać stawki VAT, udostępniać zestawienia sprzedaży i zwrotów. To wszystko sprawia wrażenie, że ktoś „po drugiej stronie” prowadzi Twoje rozliczenia.

Problem polega na tym, że generowanie dokumentów przez system nie oznacza automatycznie zmiany podatnika. Jeżeli marketplace działa wyłącznie jako narzędzie, to wszystkie dokumenty tworzone w jego ramach są w rzeczywistości dokumentami sprzedawcy. To on widnieje na fakturze jako dostawca, to on odpowiada za jej poprawność i to on musi ją skorygować, jeśli zajdzie taka potrzeba.

To rozróżnienie ma ogromne znaczenie w praktyce. Możesz korzystać z najbardziej zautomatyzowanego systemu sprzedażowego, mieć w pełni zintegrowane fakturowanie i raportowanie, a mimo to każda korekta VAT nadal będzie Twoim obowiązkiem jako podatnika. Marketplace może ułatwić proces, ale nie przejmie odpowiedzialności, jeśli nie wynika to wprost z modelu prawno-podatkowego transakcji.

Dlatego przy każdej sytuacji wymagającej korekty warto wrócić do podstawowego pytania: czy marketplace był tylko narzędziem, czy rzeczywiście stroną transakcji dla celów VAT. W wielu przypadkach odpowiedź będzie pierwsza, a to oznacza, że to sprzedawca wystawia dokument korygujący i inicjuje korektę VAT na poziomie dokumentów.

Model „uznanego dostawcy” (deemed supplier) – wyjątek, który wszystko komplikuje

Jeżeli do tej pory wszystko wydawało się w miarę logiczne, to właśnie w tym miejscu większość przedsiębiorców zaczyna się gubić. Model uznanego dostawcy, czyli tzw. deemed supplier, to konstrukcja, która została wprowadzona w ramach unijnego pakietu VAT e-commerce i która w praktyce wywraca intuicyjne myślenie o sprzedaży przez marketplace. Nagle okazuje się, że platforma nie jest już tylko pośrednikiem, a sprzedawca nie zawsze sprzedaje bezpośrednio klientowi. I to właśnie w tym modelu temat korekta VAT robi się najbardziej nieoczywisty.

Problem polega na tym, że z perspektywy biznesowej wszystko wygląda bardzo podobnie jak wcześniej. Nadal wystawiasz ofertę, klient kupuje towar, marketplace obsługuje płatność, a zamówienie jest realizowane przez sprzedawcę lub w ramach usług logistycznych platformy. Różnica kryje się wyłącznie w warstwie podatkowej, której nie widać na pierwszy rzut oka. A to właśnie ta warstwa decyduje o tym, kto wystawia dokumenty i kto odpowiada za korekty.

Na czym polega model

W modelu uznanego dostawcy ustawodawca wprowadza tzw. fikcję prawną dwóch dostaw. Oznacza to, że jedna rzeczywista transakcja sprzedaży jest dla celów VAT „rozbijana” na dwa odrębne etapy. Pierwszy z nich to dostawa pomiędzy sprzedawcą a marketplace, a drugi to dostawa pomiędzy marketplace a klientem końcowym. W efekcie platforma jest traktowana tak, jakby sama nabywała towar od sprzedawcy, a następnie sprzedawała go dalej konsumentowi.

To rozwiązanie nie ma zastosowania do wszystkich transakcji, tylko do konkretnych sytuacji określonych w przepisach unijnych. Dotyczy to przede wszystkim sprzedaży na odległość towarów importowanych w przesyłkach o rzeczywistej wartości do 150 euro oraz określonych dostaw towarów na rzecz konsumentów w Unii Europejskiej, gdy pierwotny dostawca nie ma siedziby w UE, a sprzedaż jest ułatwiana przez interfejs elektroniczny. Jeżeli te warunki są spełnione, dla celów VAT to marketplace jest uznawany za sprzedawcę wobec klienta.

Warto podkreślić, że platforma nie przejmuje całości rozliczeń sprzedawcy. Odpowiada wyłącznie za swoją dostawę do konsumenta, natomiast sprzedawca nadal rozlicza swoją relację z marketplace. To rozróżnienie jest kluczowe, bo pokazuje, że mimo „widoczności” platformy dla klienta, obowiązki podatkowe nie znikają po stronie sprzedawcy, tylko zmienia się ich charakter.

Kto wystawia fakturę i korektę?

Skoro mamy dwie odrębne dostawy dla celów VAT, to automatycznie pojawiają się dwa poziomy dokumentowania sprzedaży. Pierwszy poziom to relacja marketplace–konsument. W tej relacji to platforma dokumentuje sprzedaż, jeżeli jest to wymagane, i to ona odpowiada za ewentualną korektę VAT wobec klienta. Jeżeli klient zwróci towar albo otrzyma rabat, korekta w tej części transakcji jest dokonywana przez marketplace.

Drugi poziom to relacja sprzedawca–marketplace. Tutaj sprzedawca dokumentuje dostawę na rzecz platformy, najczęściej w relacji B2B, przy czym sposób dokumentowania może różnić się w zależności od modelu. W niektórych przypadkach będzie to klasyczna faktura, w innych dokumentacja może opierać się na systemach rozliczeniowych marketplace, raportach lub modelu self-billing. To oznacza, że forma dokumentu nie zawsze jest taka sama, ale nadal istnieje obowiązek prawidłowego ujęcia tej transakcji w rozliczeniach.

Zasada korekty w tym modelu

Najbezpieczniejszy sposób myślenia o korektach w modelu uznanego dostawcy polega na tym, żeby każdą relację traktować osobno. Marketplace odpowiada za swoją sprzedaż do konsumenta i to on dokonuje korekty VAT w tym zakresie. Sprzedawca odpowiada za swoją sprzedaż do platformy i to on ujmuje zmiany dotyczące tej relacji w swoich rozliczeniach.

Warto jednak pamiętać, że zwrot towaru przez klienta nie zawsze oznacza automatyczną i symetryczną korektę dokumentów po obu stronach w identycznej formie. Zwrot może powodować konieczność korekty również w relacji sprzedawca–marketplace, ale sposób jej ujęcia zależy od modelu rozliczeń i dokumentacji stosowanej przez platformę. W praktyce często odbywa się to poprzez korekty w raportach rozliczeniowych, settlementach lub innych mechanizmach systemowych, a nie zawsze poprzez klasyczną fakturę korygującą.

To podejście dobrze pokazuje, dlaczego uproszczone reguły nie zawsze działają bez kontekstu. W modelu deemed supplier mamy dwie odrębne dostawy, dwa poziomy rozliczeń i potencjalnie różne sposoby dokumentowania zmian. Dlatego każda korekta VAT musi być analizowana w odniesieniu do konkretnej relacji, a nie całej transakcji jako jednej całości.

Mini-podsumowanie

Najważniejszy wniosek z tego modelu jest prosty, choć często pomijany w praktyce. Marketplace nie „załatwia korekty całości” tylko dlatego, że jest widoczny dla klienta i rozlicza VAT w tej relacji. Każdy uczestnik transakcji odpowiada za swoją część i za swoje rozliczenia. W konsekwencji korekta VAT nie znika w systemie platformy, tylko jest rozproszona i realizowana przez różne podmioty, zgodnie z ich rolą podatkową.

Korekta deklaracji VAT (JPK_V7, OSS) – kto ją składa?

Na tym etapie wchodzimy poziom wyżej niż dokumenty sprzedaży. Nawet jeśli faktura została już skorygowana albo zwrot został ujęty w systemie marketplace, to korekta VAT nie kończy się na tym kroku. Każda zmiana musi zostać odzwierciedlona w deklaracjach podatkowych i ewidencjach, czyli tam, gdzie faktycznie „spotykasz się” z urzędem skarbowym. I właśnie tutaj pojawia się bardzo ważna zasada, która w praktyce rozwiewa większość wątpliwości przedsiębiorców działających na marketplace.

W przeciwieństwie do poziomu dokumentów, gdzie czasem trzeba analizować, kto wystawia fakturę i w jakim modelu działa platforma, na poziomie deklaracji sprawa jest prostsza, ale tylko pod warunkiem, że poprawnie ustalisz jedną rzecz. Deklarację VAT koryguje ten podmiot, który jest podatnikiem dla danej sprzedaży i który wykazał ją w swoich rozliczeniach. Marketplace może dostarczać dane, raporty i korekty techniczne, ale nie zastępuje podatnika w jego obowiązkach wobec urzędu.

JPK_V7 (Polska)

Jeżeli prowadzisz działalność w Polsce i jesteś czynnym podatnikiem VAT, to Twoim podstawowym obowiązkiem jest składanie pliku JPK_V7, który łączy funkcję ewidencji i deklaracji. To właśnie w tym pliku wykazujesz sprzedaż, VAT należny oraz wszelkie korekty związane z wcześniejszymi transakcjami. Jeżeli to Ty jesteś podatnikiem VAT dla danej sprzedaży, to również Ty odpowiadasz za to, żeby korekta VAT została prawidłowo ujęta w JPK.

Moment ujęcia korekty nie jest przypadkowy i nie zależy wyłącznie od tego, kiedy fizycznie wystawisz dokument. W przypadku korekt in minus kluczowe znaczenie ma moment uzgodnienia warunków korekty i ich spełnienia. W praktyce oznacza to, że korekta VAT, na przykład przy zwrocie towaru, powinna być ujęta wtedy, gdy istnieją dowody potwierdzające, że obie strony uzgodniły zmianę i że została ona faktycznie zrealizowana. Korekty in plus rządzą się odrębną logiką i co do zasady są ujmowane w momencie powstania przyczyny zwiększenia podstawy opodatkowania.

Z punktu widzenia sprzedaży przez marketplace oznacza to jedno. Nawet jeśli platforma udostępnia raporty korekt, zestawienia zwrotów czy zmienione dane sprzedażowe, to nadal sprzedawca musi samodzielnie przenieść te informacje do swojej ewidencji i odpowiednio skorygować JPK_V7. Korekta VAT nie „dzieje się” automatycznie w deklaracji tylko dlatego, że została uwzględniona w panelu marketplace.

OSS (One Stop Shop)

Sytuacja komplikuje się jeszcze bardziej, gdy sprzedajesz do konsumentów w innych krajach Unii Europejskiej i korzystasz z procedury OSS. W takim przypadku nie rozliczasz VAT zagranicznego w Polsce w ramach JPK, tylko składasz odrębną deklarację kwartalną w systemie OSS. To jednak nie zmienia podstawowej zasady odpowiedzialności.

Jeżeli to Ty jesteś podatnikiem VAT dla danej sprzedaży, to Ty składasz deklarację OSS i to Ty odpowiadasz za jej korektę. Nawet jeśli sprzedaż była realizowana przez marketplace, a platforma dostarcza szczegółowe raporty według krajów i stawek, to nie przejmuje ona obowiązku korekty deklaracji po Twojej stronie. Korekta VAT w OSS polega na ujęciu zmian w kolejnej deklaracji, zgodnie z zasadami tego systemu, a nie na cofnięciu się do już złożonego okresu rozliczeniowego.

Warto też pamiętać, że w modelu uznanego dostawcy sytuacja może wyglądać inaczej, ponieważ to marketplace rozlicza VAT wobec konsumenta i może korzystać z OSS lub IOSS dla swojej sprzedaży. W takim przypadku sprzedawca nie wykazuje tej konkretnej sprzedaży w swojej deklaracji OSS, ale nadal musi prawidłowo rozliczyć swoją relację z platformą.

Wyjątkiem są sytuacje, w których marketplace działa jako pośrednik w rozliczeniu, na przykład w modelu IOSS, jednak nawet wtedy obowiązek podatkowy przypisany jest do konkretnego podatnika zgodnie z przepisami i nie znika po stronie sprzedawcy lub platformy, tylko jest przypisany zgodnie z ich rolą w transakcji.

Kluczowa zasada

Na poziomie deklaracji obowiązuje zasada, która jest dużo bardziej jednoznaczna niż na poziomie dokumentów. Marketplace nie koryguje deklaracji VAT za sprzedawcę. Może przekazać poprawione dane, skorygować raporty, zmienić zestawienia wypłat czy prowizji, ale to zawsze podatnik jest odpowiedzialny za to, co trafia do jego JPK_V7 lub deklaracji OSS.

W praktyce oznacza to, że korekta VAT wymaga od sprzedawcy aktywnego działania. Nie wystarczy polegać na danych z platformy czy zakładać, że „system się poprawi”. Każda zmiana musi zostać świadomie ujęta w ewidencji i deklaracji. I to właśnie ten etap najczęściej decyduje o tym, czy rozliczenie jest faktycznie poprawne z punktu widzenia urzędu skarbowego.

Typowe scenariusze korekt – praktyczne przykłady (case studies)

Do tej pory poruszaliśmy się głównie w warstwie zasad i modeli, które – choć logiczne – dla wielu przedsiębiorców nadal są dość abstrakcyjne. Dlatego warto teraz zejść na poziom realnych sytuacji, które faktycznie pojawiają się w codziennej sprzedaży. To właśnie w takich momentach najczęściej pojawia się pytanie o korekta VAT i to wtedy najłatwiej o błąd wynikający z automatycznego założenia, że „marketplace to ogarnie”.

Poniższe scenariusze pokazują, jak w praktyce wygląda podział odpowiedzialności i gdzie dokładnie pojawia się obowiązek korekty VAT. Każdy z nich opiera się na innym modelu, dlatego warto czytać je nie jako checklistę, ale jako sposób myślenia o transakcji.

Klasyczna sprzedaż B2C przez marketplace

To najczęstszy scenariusz dla polskich sprzedawców działających w e-commerce. Sprzedajesz towar przez Allegro lub Amazon, klientem jest konsument, a marketplace pełni rolę pośrednika. Z perspektywy VAT to Ty jesteś dostawcą i to Twoja sprzedaż jest dokumentowana wobec klienta.

W takim układzie wszystko układa się dość spójnie. To sprzedawca, bezpośrednio lub poprzez system marketplace działający w jego imieniu, wystawia fakturę lub dokumentuje sprzedaż paragonem. To sprzedawca odpowiada za ewentualną korekta VAT na poziomie dokumentu i to sprzedawca ujmuje tę korektę w swoich rozliczeniach. Jeżeli klient zwraca towar, otrzymuje rabat albo pojawia się błąd w cenie, od strony podatkowej proces korekty przebiega po stronie sprzedawcy – od dokumentu, przez ewidencję, aż po JPK_V7.

Marketplace może oczywiście wspierać ten proces, udostępniając system zwrotów, raporty czy integracje z fakturowaniem, a także obsługując przepływy finansowe, ale nie zmienia to faktu, że nie staje się podatnikiem dla tej sprzedaży. W konsekwencji korekta VAT nie „przechodzi” na platformę, tylko pozostaje po stronie sprzedawcy. To właśnie ten scenariusz odpowiada za dużą część przypadków w praktyce i jednocześnie za wiele błędnych założeń.

Model uznanego dostawcy w praktyce

Drugi scenariusz wygląda podobnie na pierwszy rzut oka, ale podatkowo działa zupełnie inaczej. Mówimy o sytuacjach, w których marketplace jest uznawany za dostawcę dla celów VAT, czyli działa w modelu deemed supplier. W takim przypadku sprzedaż jest rozbita na dwie relacje i każda z nich ma własne konsekwencje.

W relacji marketplace–klient to platforma jest podatnikiem VAT i to ona rozlicza sprzedaż wobec konsumenta. To oznacza, że wszelkie korekty związane z tą relacją, na przykład zwroty czy rabaty, są ujmowane przez marketplace. To on odpowiada za korekta VAT w tej części transakcji i to jego rozliczenia są w tym zakresie istotne.

Równolegle istnieje relacja sprzedawca–marketplace, która jest odrębną dostawą dla celów VAT. Sprzedawca nadal ma obowiązek jej prawidłowego ujęcia w swoich rozliczeniach i – w zależności od modelu rozliczeń platformy oraz dokumentacji transakcji – może być zobowiązany do odzwierciedlenia zmian wynikających ze zwrotów lub korekt. Kluczowe jest jednak to, że nie mamy jednej wspólnej korekty. Korekta VAT jest podzielona i każdy podmiot działa w ramach swojej relacji.

To właśnie w tym scenariuszu najczęściej pojawiają się błędy wynikające z założenia, że skoro marketplace rozlicza VAT wobec klienta, to „przejmuje wszystko”. W rzeczywistości przejmuje tylko swoją część, a sprzedawca nadal musi kontrolować własne rozliczenia.

Błędy w raportach marketplace

Trzeci scenariusz jest mniej oczywisty, ale bardzo częsty w praktyce, szczególnie przy większej skali sprzedaży. Marketplace generuje raporty sprzedażowe, które stanowią podstawę do księgowania przychodów i VAT. Problem pojawia się wtedy, gdy dane w tych raportach są błędne, niekompletne albo zmieniają się po czasie.

Może to dotyczyć błędnie przypisanej stawki VAT, nieprawidłowego przypisania kraju dostawy, pominięcia części transakcji albo nieprawidłowego ujęcia zwrotów. W takich sytuacjach wielu sprzedawców zakłada, że skoro błąd powstał po stronie platformy, to ona powinna „naprawić” również rozliczenia podatkowe.

Z punktu widzenia VAT nie ma jednak znaczenia, gdzie powstał błąd operacyjnie. Marketplace może poprawić swoje raporty, udostępnić korekty danych, a nawet skorygować rozliczenia finansowe ze sprzedawcą, ale nie koryguje deklaracji VAT w jego imieniu. Jeżeli to sprzedawca jest podatnikiem dla danej sprzedaży, to korekta VAT nadal pozostaje jego obowiązkiem, niezależnie od tego, kto „popełnił błąd” na poziomie systemu.

W praktyce oznacza to, że sprzedawca musi na podstawie skorygowanych danych samodzielnie poprawić swoje ewidencje i deklaracje, na przykład JPK_V7 lub OSS. To jeden z najbardziej problematycznych obszarów, bo wymaga nie tylko zrozumienia zasad, ale też aktywnego monitorowania danych z marketplace i reagowania na zmiany.

Te trzy scenariusze pokazują jedną wspólną rzecz. Korekta VAT nie zależy od tego, kto „popełnił błąd” albo kto obsługuje sprzedaż technicznie, tylko od tego, kto jest podatnikiem dla danej transakcji i na jakim poziomie ta transakcja jest rozliczana. Jeśli ten element masz dobrze poukładany, reszta zaczyna być dużo bardziej przewidywalna.

Najczęstsze błędy sprzedawców

Jeżeli jest jeden obszar, w którym korekta VAT najczęściej „się wykoleja”, to nie są to przepisy ani ich interpretacja, tylko codzienne założenia, które przedsiębiorcy przyjmują bez większego zastanowienia. W e-commerce działa się szybko, decyzje są operacyjne, a marketplace daje poczucie, że wiele rzeczy dzieje się automatycznie. I właśnie to poczucie automatyzacji jest źródłem największych błędów.

Pierwszy i najbardziej powszechny problem to przekonanie, że marketplace „ogarnia wszystko”. Skoro platforma obsługuje płatność, pokazuje VAT w panelu, generuje raporty i często integruje się z systemem fakturowym, to naturalne jest założenie, że odpowiada również za poprawność rozliczeń podatkowych. W praktyce to założenie bardzo często prowadzi do sytuacji, w której sprzedawca przestaje aktywnie kontrolować swoje rozliczenia, traktując dane z marketplace jako ostateczne. Tymczasem platforma jest najczęściej narzędziem albo uczestnikiem tylko w określonej części transakcji, a nie podmiotem przejmującym całość obowiązków podatkowych. To rozróżnienie jest kluczowe, bo bez niego bardzo łatwo przypisać odpowiedzialność niewłaściwej stronie.

Drugi błąd jest konsekwencją pierwszego i pojawia się zwykle z opóźnieniem. Sprzedawca zauważa, że w raportach marketplace pojawiły się zmiany, korekty albo nieścisłości, ale nie przekłada ich na swoje rozliczenia podatkowe. Może to być zwrot towaru, zmiana ceny, korekta prowizji czy nawet błąd w przypisaniu stawki VAT. Dane w panelu się zmieniają, saldo się zgadza, wypłata wygląda poprawnie, więc temat zostaje zamknięty na poziomie operacyjnym. Problem polega na tym, że korekta VAT nie przenosi się automatycznie ani do ewidencji, ani do deklaracji. Jeżeli nie zostanie świadomie ujęta przez sprzedawcę, to z perspektywy urzędu skarbowego w ogóle nie istnieje.

Trzeci błąd jest bardziej techniczny, ale równie groźny w skutkach. Polega na myleniu raportów marketplace z dokumentami księgowymi. Raport sprzedażowy, settlement czy zestawienie transakcji to nie jest samodzielny dokument księgowy w rozumieniu przepisów VAT. To źródło danych, które może stanowić dowód pomocniczy i być podstawą do sporządzenia ewidencji, ale samo w sobie nie zastępuje faktury, dokumentu wewnętrznego czy prawidłowo prowadzonej ewidencji VAT. W praktyce wielu sprzedawców traktuje raport z platformy jako „gotowe rozliczenie”, nie weryfikując, czy odpowiada on rzeczywistym obowiązkom podatkowym.

Czwarty błąd pojawia się na poziomie samego modelu sprzedaży i jest mniej oczywisty, ale bardzo istotny. Sprzedawca zakłada, że każda sprzedaż przez marketplace działa tak samo podatkowo, podczas gdy w praktyce różne modele – klasyczny oraz model uznanego dostawcy – prowadzą do zupełnie innych obowiązków w zakresie dokumentowania i korekty VAT. Brak tej analizy powoduje, że korekta podatku VAT jest wykonywana po niewłaściwej stronie transakcji, co może prowadzić do poważnych rozbieżności w rozliczeniach.

W kontekście korekta VAT te błędy bardzo często się kumulują. Sprzedawca polega na marketplace, nie wprowadza zmian do swoich rozliczeń i jednocześnie opiera się na danych, które nie są formalnie dokumentacją podatkową. Efekt jest taki, że rozliczenia zaczynają się rozjeżdżać, a problem wychodzi dopiero przy kontroli albo przy bardziej szczegółowej analizie księgowej.

Najprostszy sposób, żeby tego uniknąć, to zmiana perspektywy. Marketplace jest narzędziem i źródłem danych, ale nie zastępuje podatnika. To sprzedawca odpowiada za to, żeby korekta VAT była prawidłowo ujęta – niezależnie od tego, czy zmiana wynika ze zwrotu klienta, decyzji biznesowej czy błędu po stronie platformy. Jeśli traktujesz dane z marketplace jako punkt wyjścia, a nie jako ostateczne rozliczenie, większość tych błędów przestaje być problemem.

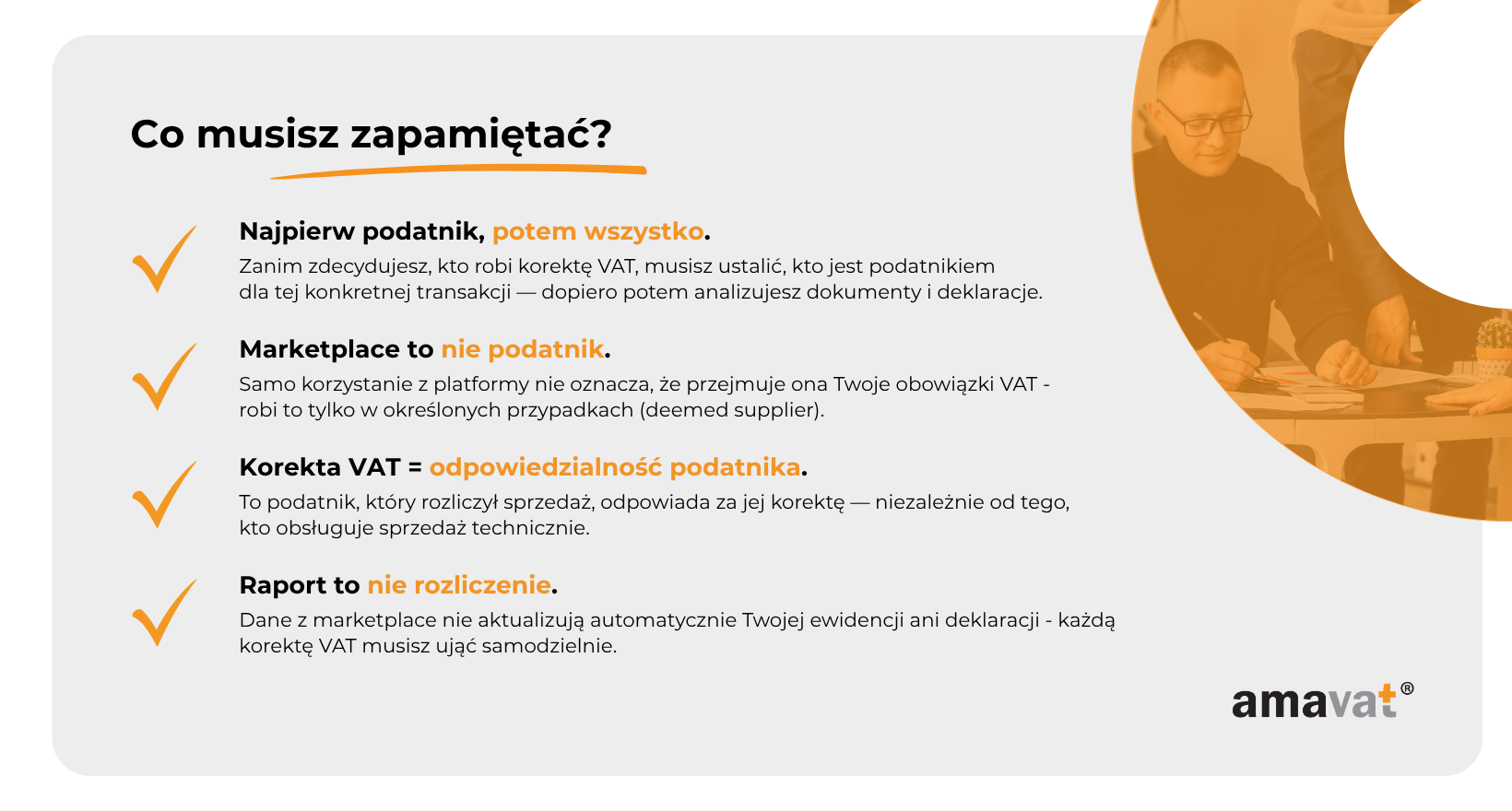

Podsumowanie: jedna zasada, która rozwiązuje 90% przypadków

Jeżeli po całym tym temacie miałbyś zapamiętać tylko jedną rzecz, to powinna być nią nie konkretna procedura ani przepis, ale sposób myślenia. Korekta VAT w sprzedaży przez marketplace nie jest trudna dlatego, że przepisy są skomplikowane, tylko dlatego, że bardzo łatwo pomylić role uczestników transakcji. A kiedy pomylisz role, automatycznie przypisujesz obowiązki niewłaściwej stronie.

Dlatego zamiast szukać uniwersalnej odpowiedzi w stylu „zawsze robi to X”, lepiej trzymać się jednej reguły, która działa w większości przypadków, ale tylko wtedy, gdy jest dobrze rozumiana. W uproszczeniu można powiedzieć, że korektę dokumentu wystawia ten podmiot, który jako podatnik VAT udokumentował daną sprzedaż wobec klienta. To podejście porządkuje większość sytuacji w klasycznym modelu marketplace i pozwala szybko ustalić, kto powinien wykonać korekta VAT na poziomie faktury lub paragonu.

Jednocześnie trzeba pamiętać, że to jest reguła praktyczna, a nie absolutna. W modelach, w których marketplace jest uznawany za dostawcę, to on dokumentuje sprzedaż wobec klienta i to on koryguje tę część transakcji. Sprzedawca nadal ma jednak swoje obowiązki w relacji z platformą. Dlatego ta zasada działa tylko wtedy, gdy wcześniej poprawnie ustalisz, kto jest podatnikiem VAT dla danej sprzedaży.

Drugi element, który zamyka cały obraz, dotyczy deklaracji. Niezależnie od tego, kto wystawia dokument i jak wygląda model sprzedaży, deklaracje VAT zawsze koryguje ten podmiot, który wykazał daną transakcję w swoich rozliczeniach jako podatnik. Marketplace może dostarczać dane, raporty i korekty techniczne, ale nie przejmuje obowiązku poprawiania Twojego JPK_V7 ani deklaracji OSS.

Jeżeli połączysz te dwa poziomy – dokument i deklarację – zaczynasz widzieć pełen obraz. Korekta VAT nie jest jednym działaniem, tylko procesem, który przechodzi przez kilka warstw. Najpierw ustalasz, kto jest podatnikiem, potem patrzysz, kto dokumentuje sprzedaż, a na końcu sprawdzasz, kto wykazuje ją w deklaracji. W większości przypadków to właśnie sprzedawca będzie odpowiedzialny za korekty, ale nie dlatego, że „zawsze tak jest”, tylko dlatego, że w wielu modelach to on pozostaje podatnikiem dla tej sprzedaży.

I to jest najważniejsza zmiana perspektywy. Zamiast pytać „kto robi korekta VAT?”, zacznij od pytania „kto jest podatnikiem w tej konkretnej transakcji?”. W praktyce to jedno pytanie rozwiązuje zdecydowaną większość przypadków i pozwala uniknąć błędów, które najczęściej pojawiają się w sprzedaży przez marketplace.

FAQ – najczęstsze pytania o korektę VAT przy sprzedaży przez marketplace

Na koniec warto zebrać najczęściej pojawiające się pytania, które wracają w rozmowach przedsiębiorców działających w e-commerce. To właśnie tutaj najczęściej wychodzą wszystkie nieintuicyjne elementy, które wcześniej omawialiśmy. Każda odpowiedź sprowadza się w gruncie rzeczy do jednej rzeczy – ustalenia, kto jest podatnikiem dla danej transakcji i na jakim poziomie powstaje korekta VAT.

Czy Amazon wystawia korekty VAT za sprzedawcę?

W większości przypadków nie. Jeżeli sprzedajesz w klasycznym modelu marketplace i to Ty jesteś podatnikiem VAT wobec klienta, to Ty odpowiadasz zarówno za wystawienie faktury, jak i za jej korektę. Amazon może udostępniać narzędzia do generowania dokumentów, może automatycznie tworzyć faktury w Twoim imieniu jako sprzedawcy albo wspierać proces zwrotów, ale nie zmienia to faktu, że działasz jako podatnik i to Ty odpowiadasz za korektę VAT.

Sytuacja wygląda inaczej tylko wtedy, gdy Amazon działa jako uznany dostawca w rozumieniu przepisów VAT. W takim przypadku dla celów VAT to platforma jest sprzedawcą wobec klienta i to ona odpowiada za dokumentowanie oraz korektę tej sprzedaży. Jednocześnie nadal istnieje Twoja relacja z Amazonem, którą musisz rozliczyć oddzielnie.

Czy Allegro koryguje JPK_V7?

Nie. Allegro ani żadna inna platforma marketplace nie koryguje ani nie składa JPK_V7 w imieniu sprzedawcy. Nawet jeśli system pokazuje zmiany w sprzedaży, zwroty czy korekty, to są to dane operacyjne, które muszą zostać przeniesione do ewidencji przez podatnika.

Jeżeli to Ty wykazałeś sprzedaż w swoim JPK_V7, to Ty jesteś odpowiedzialny za jej korektę. Korekta VAT w deklaracji nie dzieje się automatycznie na podstawie danych z marketplace. Wymaga świadomego działania, czyli aktualizacji ewidencji i złożenia poprawionego pliku JPK_V7.

Kto robi korektę przy zwrocie towaru?

To zależy od modelu sprzedaży, ale w większości klasycznych modeli sprzedaży odpowiedź brzmi: sprzedawca. Jeżeli to Ty jesteś podatnikiem VAT wobec klienta i to Ty dokumentowałeś sprzedaż, to Ty również dokonujesz korekty VAT przy zwrocie. Obejmuje to zarówno wystawienie faktury korygującej albo przygotowanie dokumentacji zwrotu, jak i ujęcie zmiany w ewidencji oraz deklaracji.

Jeżeli jednak mamy do czynienia z modelem uznanego dostawcy, to sytuacja się rozdziela. Marketplace koryguje swoją sprzedaż wobec klienta, natomiast sprzedawca analizuje, czy i w jaki sposób powinien odzwierciedlić zwrot w swojej relacji z platformą. W takim przypadku korekta VAT nie jest jednym działaniem, tylko procesem rozłożonym na dwie strony.

Czy marketplace odpowiada za błędy VAT?

Z perspektywy podatkowej co do zasady nie. To, że błąd powstał operacyjnie po stronie platformy, na przykład w raporcie sprzedażowym czy w przypisaniu stawki VAT, nie oznacza, że marketplace przejmuje odpowiedzialność za rozliczenia podatkowe sprzedawcy.

Jeżeli to Ty jesteś podatnikiem VAT dla danej sprzedaży, to Ty odpowiadasz za poprawność rozliczeń, w tym za korektę VAT. Marketplace może poprawić dane, udostępnić skorygowane raporty albo zmienić rozliczenia finansowe, ale nie koryguje Twojej deklaracji ani nie „naprawia” VAT za Ciebie.

Wyjątkiem są sytuacje, w których platforma sama jest podatnikiem dla danej sprzedaży, na przykład w modelu uznanego dostawcy. Wtedy odpowiada za swoją część rozliczeń, ale nadal nie przejmuje całości obowiązków sprzedawcy.

Jak wygląda korekta w OSS?

W procedurze OSS korekta VAT nie polega na cofnięciu się do już złożonej deklaracji, tylko na ujęciu zmian w kolejnej deklaracji za następny okres rozliczeniowy. To ważna różnica w stosunku do JPK_V7, gdzie często koryguje się konkretny okres.

Jeżeli to Ty jesteś podatnikiem VAT dla danej sprzedaży i rozliczasz ją w OSS, to Ty odpowiadasz za korektę tej sprzedaży w systemie OSS. Marketplace może dostarczyć dane dotyczące sprzedaży i zwrotów, ale nie składa ani nie koryguje deklaracji OSS w Twoim imieniu.

W modelu uznanego dostawcy sytuacja może wyglądać inaczej, ponieważ to marketplace rozlicza VAT wobec konsumenta i może korzystać z OSS lub IOSS dla swojej sprzedaży jako podatnik. W takim przypadku sprzedawca nie wykazuje tej konkretnej sprzedaży w swojej deklaracji OSS, ale nadal musi prawidłowo rozliczyć swoją relację z platformą.