Jakie formy opodatkowania w e-commerce JDG się opłacają?

Spis treści

E-commerce nie jest jednolitym modelem biznesowym. Sprzedaż fizycznych produktów z magazynu, dropshipping, własna marka, kursy online, afiliacja czy sprzedaż usług cyfrowych — to wszystko funkcjonuje pod jednym szyldem, ale finansowo działa zupełnie inaczej. Jedni operują na niskiej marży i wysokim wolumenie, inni sprzedają produkty cyfrowe z minimalnymi kosztami, a jeszcze inni zarabiają głównie na prowizjach. W tak zróżnicowanym środowisku wybór formy opodatkowania przestaje być formalnością, a zaczyna przypominać decyzję strategiczną, która realnie wpływa na to, ile pieniędzy zostaje w firmie na koniec miesiąca. I właśnie dlatego tak duże znaczenie ma dobrze prowadzona księgowość e-commerce, która pozwala w ogóle zobaczyć prawdziwy obraz finansów, a nie tylko przychody.

Kluczowa teza, która przewija się przez cały ten temat, jest dość prosta, choć często ignorowana: to, co się opłaca, zależy przede wszystkim od struktury kosztów i modelu biznesowego, a nie od samej stawki podatku. Możesz mieć niską stawkę i płacić więcej niż ktoś na wyższej, jeśli nie możesz odliczyć kosztów. Możesz też wybrać „bezpieczną” opcję i niepotrzebnie oddawać kilka czy kilkanaście tysięcy złotych rocznie tylko dlatego, że nie zrobiłeś prostego porównania. W e-commerce liczby mają znaczenie i to bardzo konkretne — tu nie ma miejsca na zgadywanie ani kopiowanie cudzych decyzji bez zrozumienia własnej sytuacji. Dobrze prowadzona księgowość dla sklepu internetowego bardzo często jest pierwszym krokiem do takiego świadomego podejścia.

Ten artykuł ma pomóc uporządkować temat bez zbędnego komplikowania go językiem księgowym. Przejdziemy przez wszystkie dostępne formy opodatkowania w JDG w 2026 roku, ale nie w oderwaniu od rzeczywistości, tylko w kontekście realnych scenariuszy e-commerce. Zobaczysz, kiedy skala faktycznie daje przewagę, w jakim momencie liniówka zaczyna wygrywać i dlaczego ryczałt, mimo że brzmi atrakcyjnie, w wielu przypadkach okazuje się kosztownym błędem. Na końcu nie dostaniesz jednej „najlepszej” odpowiedzi, tylko coś znacznie bardziej wartościowego — sposób myślenia i podejmowania decyzji, który pozwoli dobrać formę opodatkowania do Twojego konkretnego biznesu, a nie do ogólnych opinii z internetu.

Jakie formy opodatkowania ma dziś JDG w 2026 roku?

Zanim zaczniemy rozkładać na czynniki pierwsze to, co się faktycznie opłaca w e-commerce, trzeba uporządkować fundamenty. W 2026 roku przedsiębiorca prowadzący jednoosobową działalność gospodarczą ma do wyboru — co do zasady — trzy główne formy opodatkowania, które realnie funkcjonują w nowych biznesach. Mowa o skali podatkowej, podatku liniowym i ryczałcie od przychodów ewidencjonowanych. Te trzy opcje pokrywają zdecydowaną większość przypadków, z którymi spotkasz się jako właściciel sklepu internetowego lub projektu online, a ich wybór bardzo często zaczyna się od dobrze prowadzonej księgowości e-commerce, która pokazuje, jak naprawdę wyglądają Twoje liczby.

Formalnie istnieje jeszcze karta podatkowa, ale w praktyce jest to rozwiązanie zamknięte dla nowych przedsiębiorców — mogą z niej korzystać tylko ci, którzy wybrali ją lata temu i ją kontynuują. Dlatego w realnym świecie e-commerce decyzja sprowadza się do wyboru między trzema modelami, które różnią się nie tylko stawką podatku, ale przede wszystkim sposobem jego liczenia i wpływem kosztów na wynik końcowy. W praktyce to właśnie księgowość dla sklepu internetowego pozwala zobaczyć te różnice, zamiast opierać się na ogólnych założeniach.

Zasady ogólne – skala podatkowa 12% i 32%

Skala podatkowa to najbardziej „klasyczna” forma rozliczania działalności, ale wbrew temu, co często można przeczytać w internecie, wcale nie jest przestarzała. W tym modelu podatek liczysz od dochodu, czyli od przychodu pomniejszonego o koszty prowadzenia działalności. Do poziomu 120 000 zł podstawy obowiązuje stawka 12%, a powyżej tej kwoty wchodzi 32% od nadwyżki. Istotnym elementem jest również kwota wolna wynosząca 30 000 zł, która realnie obniża podatek przy niższych dochodach.

To jednak tylko część obrazu. Skala daje dostęp do mechanizmów, które w e-commerce potrafią mieć duże znaczenie finansowe. Możesz rozliczać się wspólnie z małżonkiem albo jako samotny rodzic, co w wielu przypadkach pozwala zoptymalizować podatek na poziomie całego gospodarstwa domowego. Do tego dochodzą ulgi dostępne w najszerszym zakresie, których nie przeniesiesz w pełni na inne formy opodatkowania.

Z perspektywy sklepu internetowego kluczowe jest jednak coś innego — możliwość rozliczania kosztów. Zakup towaru, marketing, logistyka, narzędzia, prowizje platform sprzedażowych, obsługa zwrotów — wszystko to obniża dochód, a więc i podatek. W modelach o niskiej marży to często najważniejszy argument za skalą. Właśnie dlatego dobrze prowadzona księgowość e-commerce ma tutaj tak duże znaczenie — bez niej nie widzisz realnego dochodu, tylko przychód.

Jest jednak jeden element, który często umyka, a ma ogromne znaczenie przy realnym liczeniu opłacalności. Na skali nie możesz odliczyć składki zdrowotnej ani od dochodu, ani zaliczyć jej do kosztów. To oznacza, że jej ciężar w całości „zostaje” po Twojej stronie i w praktyce może istotnie zmienić wynik porównania z innymi formami opodatkowania, szczególnie przy wyższych dochodach.

Podatek liniowy 19%

Podatek liniowy to rozwiązanie, które na pierwszy rzut oka wygląda jak naturalna ewolucja dla rosnącego biznesu. Zamiast progów masz jedną stawkę 19%, niezależnie od wysokości dochodu. Nadal liczysz podatek od dochodu, więc zachowujesz możliwość odliczania kosztów, co w e-commerce jest absolutnie kluczowe.

To sprawia, że liniówka często zaczyna wygrywać w momencie, gdy dochód rośnie na tyle, że na skali coraz większa jego część wpada w próg 32%. W praktyce wielu przedsiębiorców dochodzi do tego punktu stopniowo i wtedy zaczyna zauważać, że mimo tych samych kosztów, realne obciążenie podatkowe rośnie szybciej, niż by chcieli. I znowu — bez rzetelnych danych, które dostarcza księgowość dla sklepu internetowego, trudno ten moment uchwycić.

Trzeba jednak uporządkować jedną rzecz, która często jest upraszczana. Wybierając liniowy, nie tracisz „wszystkich ulg”, ale tracisz te najważniejsze z punktu widzenia wielu osób. Nie ma kwoty wolnej, nie możesz rozliczyć się wspólnie z małżonkiem ani jako samotny rodzic. Jednocześnie nadal istnieją wybrane odliczenia, które możesz stosować, w tym chociażby możliwość odliczenia wpłat na IKZE czy części składki zdrowotnej — w tym przypadku możesz ją uwzględnić w kosztach albo odliczyć od dochodu do określonego limitu.

Jest też jeden praktyczny warunek, który łatwo przeoczyć, a potrafi wywrócić cały plan podatkowy. Jeśli świadczysz usługi na rzecz byłego lub obecnego pracodawcy i są one tożsame z tym, co robiłeś na etacie w tym samym roku podatkowym, tracisz prawo do podatku liniowego. To nie dotyczy każdego e-commerce, ale w modelach opartych na usługach czy konsultingu pojawia się częściej, niż się wydaje.

Ryczałt od przychodów ewidencjonowanych

Ryczałt to zupełnie inna filozofia rozliczania podatku. Tutaj nie interesuje Cię dochód, tylko przychód, czyli całkowita kwota sprzedaży bez pomniejszania jej o koszty. To znacząco upraszcza księgowość e-commerce, co dla wielu osób na początku działalności jest dużą zaletą, ale jednocześnie zmienia sposób myślenia o opłacalności.

Często można spotkać się z uproszczeniem, że ryczałt „ma niższe stawki”, ale w praktyce wygląda to bardziej złożenie. Stawki są zróżnicowane i zależą od rodzaju działalności — w 2026 roku obejmują szerokie spektrum, od kilku procent aż do poziomów zbliżonych do opodatkowania na innych formach. To oznacza, że sam poziom stawki niczego nie przesądza, dopóki nie zestawisz go z kosztami Twojego biznesu.

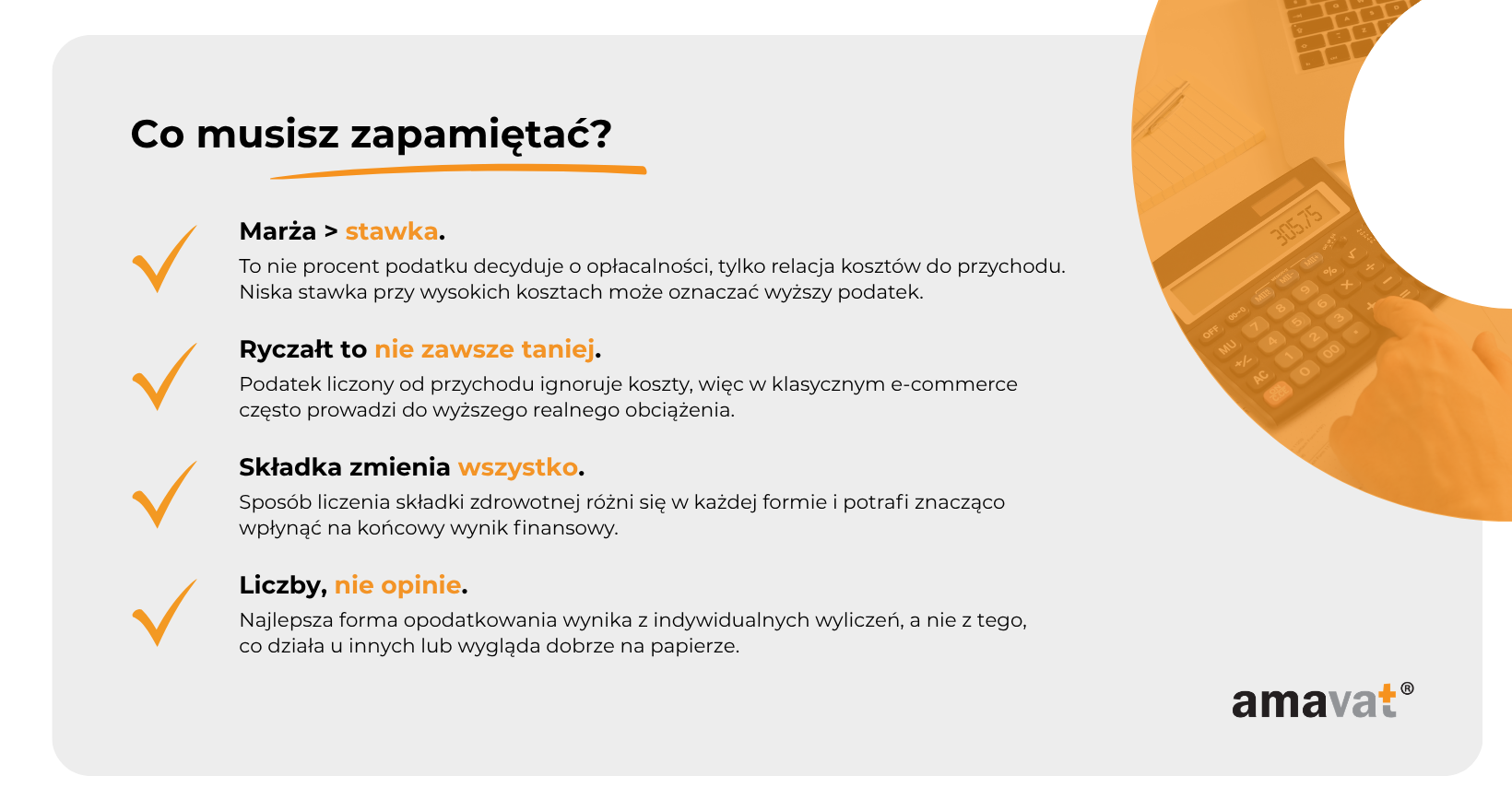

Kluczowy problem w e-commerce polega na tym, że w wielu modelach koszty stanowią dużą część przychodu. Jeśli sprzedajesz fizyczne produkty, to zakup towaru, logistyka i marketing mogą „zjadać” większość marży. Na ryczałcie nie możesz tego odliczyć, więc płacisz podatek od kwoty, która w praktyce nie jest Twoim realnym zyskiem. I tutaj bardzo szybko wychodzi, czy Twoja księgowość dla sklepu internetowego daje Ci realny obraz marży, czy tylko pokazuje przychód.

Nie oznacza to jednak, że ryczałt jest z definicji zły. W modelach o wysokiej marży i niskich kosztach — jak produkty cyfrowe, usługi online czy działalność prowizyjna — może być bardzo konkurencyjny. Trzeba też doprecyzować, że mimo braku kosztów uzyskania przychodu, nie jesteś całkowicie „odcięty” od optymalizacji. Możesz korzystać z części ulg i odliczeń, a także odliczyć 50% zapłaconych składek zdrowotnych od przychodu.

Warto też pamiętać o ograniczeniach wejścia. Ryczałt nie jest dostępny dla każdego rodzaju działalności, a dodatkowo obowiązują limity przychodów. W 2026 roku co do zasady możesz z niego korzystać, jeśli Twoje przychody za poprzedni rok nie przekroczyły 2 000 000 euro. Jeśli chcesz rozliczać się kwartalnie, obowiązuje niższy limit.

Dlaczego estoński CIT nie dotyczy JDG, ale warto o nim wiedzieć

Estoński CIT regularnie pojawia się w rozmowach o podatkach w e-commerce, szczególnie gdy biznes zaczyna generować większe zyski. Warto jednak jasno powiedzieć: nie jest to forma opodatkowania dostępna dla jednoosobowej działalności gospodarczej. Żeby z niej skorzystać, musisz prowadzić działalność w formie spółki.

Co ważne, nie chodzi wyłącznie o klasyczne spółki z o.o. czy spółki akcyjne. Obecnie estoński CIT mogą stosować także inne formy, w tym proste spółki akcyjne czy wybrane spółki osobowe, takie jak komandytowe i komandytowo-akcyjne. To poszerza jego zastosowanie, ale nie zmienia faktu, że dla JDG nie jest dostępny „od ręki”.

Dlaczego więc w ogóle warto o nim wspominać? Bo w pewnym momencie rozwoju e-commerce naturalnie pojawia się pytanie nie tylko o formę opodatkowania, ale o formę prawną całego biznesu. Estoński CIT w swojej podstawowej logice polega na tym, że efektywne opodatkowanie pojawia się dopiero przy wypłacie zysku, a nie w momencie jego wypracowania. To sprzyja reinwestowaniu i skalowaniu działalności, co w e-commerce ma ogromne znaczenie.

Nie jest to jednak rozwiązanie startowe ani coś, co wdraża się „na próbę”. Wiąże się z większą formalnością, wyższymi kosztami obsługi i koniecznością pilnowania szczegółowych zasad. Dlatego najlepiej traktować je jako kolejny etap — coś, co zaczyna mieć sens dopiero wtedy, gdy Twój biznes wychodzi poza ramy klasycznej JDG i zaczyna grać w większej skali.

E-commerce ≠ e-commerce – dlaczego model biznesowy zmienia wszystko

Jednym z największych błędów, jakie można popełnić przy wyborze formy opodatkowania, jest wrzucenie całego e-commerce do jednego worka. Z zewnątrz wszystko wygląda podobnie, bo „sprzedajesz w internecie”, ale finansowo to często zupełnie inne światy. Dwie osoby mogą mieć bardzo zbliżony przychód miesięczny, a zapłacić zupełnie inny podatek tylko dlatego, że działają w innym modelu. I to jest punkt wyjścia do całej dalszej analizy — model biznesowy nie zmienia tego, jakie formy opodatkowania są dostępne w JDG, ale bardzo mocno zmienia to, która z nich faktycznie się opłaca. W praktyce to właśnie dobrze prowadzona księgowość e-commerce pozwala zobaczyć te różnice, zamiast zakładać, że „wszyscy mają podobnie”.

Pierwszy i najbardziej klasyczny model to sprzedaż towaru fizycznego. Może to być własny magazyn, może być dropshipping, może być model hybrydowy i choć każdy z nich różni się szczegółami, to w wielu przypadkach prowadzą do podobnego wniosku podatkowego. Co do zasady pojawia się tu istotny poziom kosztów, które mają realny wpływ na wynik finansowy. Sam zakup towaru to tylko początek, bo dochodzi marketing, logistyka, pakowanie, prowizje platform, obsługa zwrotów i cały operacyjny ciężar prowadzenia sklepu. Oczywiście struktura kosztów w dropshippingu będzie inna niż przy własnym magazynie, ale w obu przypadkach często okazuje się, że marża jest niższa, niż sugeruje sam przychód. To właśnie dlatego w takich modelach możliwość rozliczania kosztów przestaje być dodatkiem, a zaczyna być kluczowym elementem opłacalności. I tu księgowość dla sklepu internetowego przestaje być formalnością — staje się narzędziem do realnego zarządzania podatkami.

Drugi model to produkty cyfrowe i szeroko rozumiane usługi online. Tutaj sytuacja zazwyczaj wygląda inaczej, choć warto unikać uproszczenia, że koszty są „zawsze niskie”. W praktyce często są niższe koszty zmienne niż przy handlu towarem fizycznym, ale nadal mogą pojawiać się istotne wydatki na marketing, narzędzia, platformy czy tworzenie treści. Różnica polega jednak na tym, że relacja między przychodem a kosztem bywa bardziej korzystna, a marża wyższa. To z kolei zmienia sposób patrzenia na podatki, bo brak możliwości rozliczania kosztów nie boli tak bardzo jak w klasycznym sklepie. W takich przypadkach ryczałt częściej zaczyna wyglądać sensownie, choć nadal wymaga policzenia na konkretnych liczbach. I znowu — bez danych, które daje księgowość e-commerce, bardzo łatwo się tu pomylić.

Trzeci model to działalność oparta na prowizjach i pośrednictwie. Afiliacja, marketplace, sprzedaż leadów czy różnego rodzaju systemy partnerskie działają na nieco innej logice niż klasyczny handel. Nie kupujesz towaru, nie zarządzasz logistyką, a Twoim przychodem jest prowizja. To często oznacza, że największe koszty operacyjne są niższe, ale nie oznacza, że ich nie ma. Marketing, pozyskiwanie ruchu czy rozwój narzędzi nadal mogą być znaczącym wydatkiem. Dlatego ten model również nie jest automatycznie „tani kosztowo”, ale w wielu przypadkach relacja kosztów do przychodu jest korzystniejsza niż przy sprzedaży fizycznych produktów. W takich modelach księgowość dla sklepu internetowego (lub szerzej: dla działalności online) pomaga zrozumieć, czy rzeczywiście operujesz na wysokiej marży, czy tylko tak to wygląda na pierwszy rzut oka.

I tu dochodzimy do najważniejszego wniosku, który spina cały temat i który warto zapamiętać na przyszłość: w e-commerce nie wygrywa najniższa stawka podatku, tylko najlepiej dopasowany sposób jego liczenia do Twojej marży i struktury kosztów. Skala i podatek liniowy opierają się na dochodzie, czyli uwzględniają koszty, natomiast ryczałt opiera się na przychodzie i ignoruje je całkowicie. To sprawia, że ta sama stawka procentowa może oznaczać zupełnie inny realny podatek w zależności od modelu biznesowego.

Jednocześnie warto dopowiedzieć jeszcze jedną rzecz, która często umyka przy pierwszym podejściu do tematu. Na opłacalność wpływają nie tylko koszty i marża, ale też dostęp do ulg i preferencji podatkowych. Skala daje kwotę wolną i możliwość wspólnego rozliczenia, podatek liniowy i ryczałt działają inaczej, a te różnice w praktyce potrafią przełożyć się na konkretne kwoty w skali roku. Dlatego każda decyzja powinna uwzględniać nie tylko „jak zarabiam”, ale też „z jakich mechanizmów podatkowych mogę realnie skorzystać”.

Jeśli jest jedna zmiana myślenia, którą warto tu zrobić, to przejście z poziomu ogólnych opinii na poziom własnych liczb. Zamiast pytać „co się najbardziej opłaca w e-commerce”, lepiej zapytać „jak wygląda mój model, jakie mam koszty i jaka jest moja realna marża”. Dopiero wtedy wybór formy opodatkowania przestaje być zgadywaniem, a zaczyna być świadomą decyzją opartą na tym, jak faktycznie działa Twój biznes — a dobrze prowadzona księgowość e-commerce jest tutaj fundamentem, nie dodatkiem.

Skala podatkowa w e-commerce – kiedy faktycznie się opłaca?

Skala podatkowa to dla wielu osób pierwszy wybór w działalności i często traktowana jest jako opcja „na start”. W e-commerce bywa jednak czymś więcej niż tylko rozwiązaniem przejściowym. W określonych warunkach potrafi być bardzo konkurencyjna, a czasami wręcz najlepsza — mimo że na papierze nie wygląda tak atrakcyjnie jak ryczałt czy liniówka. Klucz tkwi w tym, jak działa mechanizm liczenia podatku i jak bardzo pozwala on „wykorzystać” realia prowadzenia sklepu internetowego. I właśnie tutaj dobrze prowadzona księgowość e-commerce zaczyna mieć ogromne znaczenie, bo bez niej trudno zobaczyć realny dochód, a nie tylko przychód.

Jak działa skala (2026)

W 2026 roku skala podatkowa opiera się na dwóch progach. Dochód do poziomu 120 000 zł opodatkowany jest stawką 12%, a nadwyżka ponad tę kwotę 32%, przy czym warto doprecyzować jedną rzecz, która często jest źródłem nieporozumień — wyższa stawka dotyczy tylko nadwyżki ponad próg, a nie całego dochodu. Podatek liczony jest od dochodu, czyli od przychodu pomniejszonego o koszty uzyskania przychodu, co w e-commerce ma fundamentalne znaczenie.

Funkcjonuje również kwota wolna na poziomie 30 000 zł, która w praktyce działa poprzez kwotę zmniejszającą podatek wynoszącą 3 600 zł. Dla przedsiębiorcy oznacza to, że przy niższych dochodach realne obciążenie podatkowe jest wyraźnie niższe, niż sugerowałaby sama stawka 12%.

To jednak dopiero początek przewag skali. Ta forma opodatkowania daje dostęp do preferencji w najszerszym zakresie spośród wszystkich dostępnych opcji. Możesz rozliczać się wspólnie z małżonkiem albo jako samotny rodzic, co w wielu przypadkach pozwala znacząco obniżyć podatek. I to jest element, który w e-commerce bywa niedoceniany — skala jako jedyna forma pozwala realnie połączyć podatki firmowe z sytuacją prywatną, co przy jednym głównym źródle dochodu w gospodarstwie domowym albo przy dzieciach potrafi mieć większe znaczenie niż sama stawka podatku.

Z drugiej strony trzeba jasno powiedzieć o ograniczeniach. Składka zdrowotna przy skali wynosi 9% dochodu i nie można jej ani odliczyć od dochodu, ani zaliczyć do kosztów. To oznacza, że realne obciążenie jest wyższe niż „gołe” 12% lub 32% i w praktyce trzeba ją zawsze uwzględniać w porównaniach z innymi formami opodatkowania. Tutaj ponownie wychodzi rola księgowości dla sklepu internetowego — bez dokładnych danych trudno zobaczyć, jak duży wpływ ma ten element na końcowy wynik.

Kiedy skala wygrywa w e-commerce

Skala podatkowa zaczyna mieć przewagę w momentach, które są bardzo typowe dla wielu sklepów internetowych, szczególnie na wczesnym i średnim etapie rozwoju. Pierwszy scenariusz to sytuacja, w której dochody mieszczą się w okolicach pierwszego progu lub nie przekraczają go znacząco. Wtedy duża część dochodu opodatkowana jest stawką 12%, a dodatkowo działa kwota zmniejszająca podatek, co razem daje relatywnie niskie obciążenie.

Drugi, często jeszcze ważniejszy czynnik, to poziom kosztów. W e-commerce, zwłaszcza przy sprzedaży towaru fizycznego, koszty są integralną częścią biznesu i bardzo często stanowią dużą część przychodu. Zakup produktów, reklamy, logistyka, opłaty za platformy, narzędzia i obsługa klienta — wszystko to obniża dochód, a więc bezpośrednio zmniejsza podatek. W praktyce oznacza to, że nawet przy rosnącym przychodzie podatek nie rośnie proporcjonalnie, jeśli koszty również są wysokie. I znowu — bez rzetelnej księgowości e-commerce trudno to realnie uchwycić.

Trzeci element to dostęp do ulg i preferencji podatkowych w najszerszym zakresie spośród dostępnych form. Jeśli korzystasz z rozliczenia z małżonkiem, rozliczasz się jako samotny rodzic albo wykorzystujesz inne dostępne odliczenia, skala potrafi realnie obniżyć podatek względem innych opcji. W wielu przypadkach to właśnie ten element, a nie sama stawka, przesądza o opłacalności.

Dlatego w praktyce często sugeruje się rozpoczęcie działalności od skali. Daje dużą elastyczność, pozwala korzystać z preferencji i dobrze współgra z modelami biznesowymi, w których koszty są wysokie lub zmienne. Dopiero w momencie, gdy dochody zaczynają wyraźnie rosnąć, pojawia się sens porównania jej z innymi formami opodatkowania — i wtedy księgowość dla sklepu internetowego staje się podstawą do podjęcia decyzji, a nie dodatkiem.

Wady skali

Największą wadą skali jest progresja podatkowa, która zaczyna być odczuwalna w momencie przekroczenia pierwszego progu. Każda dodatkowa złotówka dochodu ponad ten poziom opodatkowana jest wyższą stawką, co sprawia, że efektywne obciążenie rośnie wraz z rozwojem biznesu. W dynamicznie skalującym się e-commerce może to być moment, w którym zaczynasz realnie odczuwać, że coraz większa część wypracowanego zysku trafia do państwa.

Drugi problem pojawia się przy dalszym wzroście działalności. Wraz ze zwiększaniem sprzedaży często rośnie nie tylko przychód, ale też realny dochód, nawet jeśli koszty nadal są istotne. W pewnym momencie coraz większa część wyniku wpada w próg 32%, co powoduje, że skala przestaje być najbardziej efektywna podatkowo.

Do tego dochodzi brak możliwości rozliczenia składki zdrowotnej, który przy wyższych dochodach zaczyna mieć coraz większe znaczenie. To właśnie połączenie progresji i ograniczeń w zakresie składki zdrowotnej sprawia, że skala działa najlepiej w określonym przedziale dochodów i modelach biznesowych, ale nie zawsze pozostaje optymalna wraz ze wzrostem firmy.

Ostatecznie skala nie jest ani „najlepsza”, ani „najgorsza”. Jest narzędziem, które w odpowiednich warunkach działa bardzo dobrze — szczególnie wtedy, gdy koszty są wysokie, dochody umiarkowane, a sytuacja prywatna pozwala wykorzystać dostępne preferencje podatkowe. I właśnie dlatego tak ważne jest, żeby decyzję opierać na liczbach, które dostarcza dobrze prowadzona księgowość e-commerce, a nie na ogólnych opiniach.

Podatek liniowy 19% – wybór dla rozwiniętego e-commerce?

Podatek liniowy bardzo często pojawia się w rozmowach jako „ten docelowy” model dla e-commerce. W praktyce nie jest to ani złoty standard, ani rozwiązanie dla każdego, ale rzeczywiście w pewnym momencie rozwoju biznesu zaczyna mieć sens częściej niż inne opcje. Kluczowe jest jednak zrozumienie, że liniówka nie działa w próżni — jej opłacalność zawsze wynika z konkretnych liczb, a nie z samego faktu, że stawka wynosi 19%. I właśnie te liczby najczęściej pokazuje dobrze prowadzona księgowość e-commerce, a nie intuicja czy pojedyncze przykłady z internetu.

To jest forma, która dobrze wpisuje się w moment, w którym biznes przestaje być eksperymentem, a zaczyna być stabilnym źródłem dochodu. Gdy przychody rosną, koszty nadal są istotne, ale mimo wszystko zostaje coraz więcej „na czysto”, pojawia się naturalne pytanie, czy skala nadal ma sens. I właśnie wtedy liniowy zaczyna wchodzić do gry jako realna alternatywa — szczególnie jeśli księgowość dla sklepu internetowego pokazuje, że coraz większa część dochodu wpada w wyższy próg podatkowy.

Jak działa liniówka

Podatek liniowy opiera się na jednej, stałej stawce 19%, niezależnie od wysokości dochodu. Nie ma tu progresji podatkowej, co oznacza, że każda dodatkowa złotówka dochodu opodatkowana jest w ten sam sposób. Nadal jednak mówimy o podatku liczonym od dochodu, więc możesz rozliczać koszty uzyskania przychodu, co w e-commerce pozostaje jednym z najważniejszych elementów całego rozliczenia.

Jednocześnie trzeba jasno powiedzieć, co „znika” przy przejściu na liniowy. Nie ma kwoty wolnej, nie możesz rozliczyć się wspólnie z małżonkiem ani jako samotny rodzic. To są mechanizmy, które na skali pozwalają łączyć podatki firmowe z sytuacją prywatną i realnie obniżać obciążenie. Na liniowym działasz już wyłącznie jako „pojedynczy podatnik”, co w wielu przypadkach oznacza wyższy realny podatek, nawet jeśli sama stawka wygląda korzystniej.

Nie oznacza to jednak, że tracisz wszystkie możliwości optymalizacji. Nadal dostępne są wybrane odliczenia od dochodu, takie jak wpłaty na IKZE czy inne przewidziane w przepisach preferencje. Bardzo ważna jest też składka zdrowotna, która w przypadku podatku liniowego wynosi 4,9% dochodu i — w przeciwieństwie do skali — może być uwzględniona podatkowo. Możesz ją zaliczyć do kosztów albo odliczyć od dochodu do obowiązującego limitu, co w praktyce jest jedną z największych przewag tej formy opodatkowania. I to jest dokładnie ten moment, w którym księgowość e-commerce przestaje być tylko ewidencją, a zaczyna wpływać na realne decyzje finansowe.

Warto jednak zauważyć jeden niuans. Choć nie ma progresji podatkowej, to efektywne obciążenie nadal rośnie wraz z dochodem, właśnie przez składkę zdrowotną liczona procentowo. To nie zmienia faktu, że mechanizm jest znacznie bardziej przewidywalny niż na skali, ale dobrze mieć to z tyłu głowy przy dokładnych wyliczeniach.

Jest też jeden warunek, który łatwo przeoczyć. Jeśli świadczysz usługi na rzecz byłego lub obecnego pracodawcy i odpowiadają one czynnościom wykonywanym wcześniej na etacie w tym samym roku podatkowym, tracisz prawo do podatku liniowego. W e-commerce produktowym pojawia się to rzadziej, ale w modelach usługowych lub konsultingowych to bardzo realny scenariusz.

Kiedy liniowy zaczyna się opłacać

Podatek liniowy zaczyna mieć sens w momencie, gdy dochód przekracza poziom, przy którym skala zaczyna być odczuwalnie droższa. W praktyce często mówi się o widełkach w okolicach 200–250 tysięcy złotych rocznego dochodu, ale trzeba to traktować jako punkt orientacyjny, a nie sztywną granicę.

Realna opłacalność zależy od kilku rzeczy jednocześnie. Kluczowe są koszty prowadzenia działalności, które wpływają na wysokość dochodu, ale równie ważna jest sytuacja prywatna i możliwość korzystania z ulg. Przykładowo osoba korzystająca ze wspólnego rozliczenia lub mająca dzieci może zostać na skali znacznie dłużej, nawet przy wyższych dochodach, podczas gdy ktoś bez takich preferencji może szybciej zobaczyć przewagę podatku liniowego. Właśnie dlatego księgowość dla sklepu internetowego powinna obejmować nie tylko firmę, ale też szerszy kontekst finansowy przedsiębiorcy.

Największą zaletą liniowego jest eliminacja progresji podatkowej. Nie ma momentu, w którym nagle część dochodu wpada w wyższy próg i znacząco zwiększa obciążenie. Dzięki temu łatwiej planować rozwój biznesu i przewidywać, ile realnie zostanie „na rękę” przy rosnących wynikach.

Drugim kluczowym elementem jest to, że nadal rozliczasz koszty. To sprawia, że liniówka dobrze działa w modelach e-commerce, w których koszty są istotne i stanowią dużą część przychodu. W takich przypadkach ryczałt bardzo często przegrywa już na starcie, a realny wybór sprowadza się właśnie do skali albo podatku liniowego.

Jednocześnie trzeba uczciwie powiedzieć o jednym z najczęściej pomijanych minusów tej formy opodatkowania. Brak możliwości korzystania z preferencji rodzinnych i części ulg sprawia, że liniówka bywa „na papierze” tańsza, ale w praktyce może oznaczać wyższy podatek niż skala. To szczególnie ważne dla osób, które mogą optymalizować swoje rozliczenia w ramach gospodarstwa domowego.

Typowa ścieżka przedsiębiorcy

W praktyce bardzo często pojawia się pewien powtarzalny schemat. Na początku działalności przedsiębiorca wybiera skalę, bo daje największą elastyczność, dostęp do ulg i dobrze współgra z niepewnością pierwszych miesięcy prowadzenia biznesu. Dochody są jeszcze niestabilne, koszty wysokie, a możliwość korzystania z preferencji ma realne znaczenie.

Z czasem biznes zaczyna się stabilizować, przychody rosną, a razem z nimi dochód. W pewnym momencie pojawia się naturalne pytanie, czy dalsze pozostawanie na skali ma sens, skoro coraz większa część wyniku wpada w próg 32%. I to jest moment, w którym wielu przedsiębiorców rozważa przejście na podatek liniowy — zazwyczaj po analizie danych, które dostarcza księgowość e-commerce.

Nie jest to jednak uniwersalna ścieżka dla każdego. W niektórych przypadkach skala może nadal wygrywać dzięki preferencjom podatkowym, a w innych modelach, szczególnie przy wysokiej marży i niskich kosztach, alternatywą może być ryczałt. Dlatego nawet jeśli ten schemat pojawia się często, każdą decyzję warto oprzeć na konkretnych wyliczeniach, a nie na tym, co „zwykle się robi”.

Podatek liniowy nie jest więc automatycznie lepszy od skali. Jest po prostu kolejnym etapem, który zaczyna mieć sens wtedy, gdy liczby zaczynają go uzasadniać — a te liczby zawsze zaczynają się od dobrze prowadzonej księgowości dla sklepu internetowego.

Ryczałt w e-commerce – kuszący, ale często pułapka

Ryczałt to forma opodatkowania, która na pierwszy rzut oka wygląda jak skrót do niższych podatków. Prosty mechanizm, brak konieczności rozliczania kosztów i stawki, które często są postrzegane jako niższe niż w innych formach, sprawiają, że wielu przedsiębiorców rozważa go już na starcie działalności. W e-commerce to jednak jedna z tych decyzji, które najłatwiej podjąć intuicyjnie i jednocześnie jedna z tych, które najczęściej kończą się rozczarowaniem. Bardzo często wynika to z tego, że decyzja nie jest oparta na danych, które powinna dostarczać księgowość e-commerce, tylko na uproszczonych założeniach.

Problem polega na tym, że ryczałt działa według zupełnie innej logiki niż skala czy podatek liniowy. Nie interesuje go, ile realnie zarabiasz, tylko jaki masz przychód podatkowy — czyli wartość sprzedaży bez uwzględnienia kosztów. I to właśnie ta różnica sprawia, że w jednych modelach biznesowych potrafi być bardzo opłacalny, a w innych staje się kosztowną pułapką.

Jak działa ryczałt

W ryczałcie podatek liczony jest od przychodu, bez możliwości rozliczania kosztów uzyskania przychodu. Niezależnie od tego, ile wydasz na towar, marketing czy logistykę, dla fiskusa liczy się wyłącznie przychód. To znacząco upraszcza księgowość e-commerce, co dla wielu osób jest dużą zaletą operacyjną, ale jednocześnie zmienia sposób myślenia o opłacalności.

Stawki ryczałtu są zróżnicowane i zależą od rodzaju działalności, a dokładniej od jej klasyfikacji według PKWiU. W praktyce obejmują szeroki zakres, od kilku procent do poziomów zbliżonych do innych form opodatkowania, co oznacza, że nie można ich automatycznie uznać za „niskie”. Błędna klasyfikacja działalności może dodatkowo prowadzić do ryzyka podatkowego, więc ten element ma znaczenie nie tylko teoretyczne, ale bardzo praktyczne — i tutaj księgowość dla sklepu internetowego powinna być prowadzona świadomie, a nie schematycznie.

Warto też pamiętać o ograniczeniach wejścia. Ryczałt nie jest dostępny dla każdego rodzaju działalności, a dodatkowo obowiązuje limit przychodów — co do zasady możesz z niego korzystać, jeśli Twoje przychody za poprzedni rok nie przekroczyły 2 000 000 euro.

Istotna jest również składka zdrowotna, która w ryczałcie działa inaczej niż w pozostałych formach. Jest ona liczona od zryczałtowanej podstawy zależnej od progów przychodów, a nie od dochodu, co oznacza, że jej wysokość nie wynika bezpośrednio z realnego zysku. Dodatkowo możesz odliczyć 50% zapłaconych składek zdrowotnych od przychodu, co częściowo wpływa na efektywne opodatkowanie.

Trzeba jednak pamiętać, że ryczałt ma też swoje ograniczenia systemowe. Nie ma tu standardowego wspólnego rozliczenia z małżonkiem ani rozliczenia jako samotny rodzic, co w wielu przypadkach eliminuje ważne możliwości optymalizacji dostępne na skali.

Dlaczego ryczałt zwykle NIE działa w sklepach internetowych

W klasycznym e-commerce, szczególnie przy sprzedaży towarów fizycznych, ryczałt bardzo często przegrywa już na poziomie podstawowej matematyki. Wynika to z tego, że koszty nie są dodatkiem do biznesu, tylko jego fundamentem — i to właśnie księgowość e-commerce najlepiej to pokazuje.

Zakup towaru to pierwszy i najważniejszy element. Jeśli sprzedajesz produkt za określoną kwotę, duża część tej ceny to koszt jego nabycia. Do tego dochodzi marketing, logistyka, prowizje platform sprzedażowych, obsługa zwrotów i cały operacyjny ciężar prowadzenia sklepu. W efekcie realna marża bywa stosunkowo niska, nawet jeśli przychody wyglądają dobrze.

Na ryczałcie nie możesz odliczyć żadnego z tych kosztów. Płacisz podatek od pełnego przychodu, czyli od kwoty, która w praktyce nie jest Twoim zyskiem. I tu pojawia się kluczowa zależność, którą warto zapamiętać: im niższa marża, tym bardziej ryczałt boli.

Najlepiej widać to na prostym przykładzie. Jeśli masz 100 000 zł przychodu i 80 000 zł kosztów, Twój realny dochód wynosi 20 000 zł. Na skali albo liniowym zapłacisz podatek od 20 000 zł. Na ryczałcie zapłacisz podatek od pełnych 100 000 zł. I to jest moment, w którym „niska stawka” przestaje mieć jakiekolwiek znaczenie — szczególnie jeśli Twoja księgowość dla sklepu internetowego jasno pokazuje, jak wygląda realna marża.

Ryczałt wygląda tanio, bo ignoruje koszty — ale to właśnie koszty decydują o realnym zysku.

Kiedy ryczałt ma sens

To, że ryczałt często nie działa w klasycznym e-commerce, nie oznacza, że nie ma dla niego miejsca. Wręcz przeciwnie — w określonych modelach biznesowych potrafi być bardzo konkurencyjny, a czasem nawet najlepszy.

Najczęściej dotyczy to produktów cyfrowych i usług online. W takich przypadkach często mamy do czynienia z niższymi kosztami zmiennymi niż przy handlu towarem fizycznym, a marża jest wyższa. Oczywiście nadal mogą pojawiać się istotne wydatki, jak marketing czy narzędzia, ale relacja kosztów do przychodu bywa korzystniejsza, co sprawia, że brak ich rozliczania nie jest aż tak dotkliwy. To jednak nadal wymaga policzenia — najlepiej na podstawie danych, które dostarcza księgowość e-commerce.

Drugim scenariuszem są modele prowizyjne i pośrednictwo. W takich przypadkach przychód często nie obejmuje kosztu towaru i logistyki, co zmienia strukturę finansową biznesu. Nie oznacza to braku kosztów, bo marketing czy rozwój narzędzi nadal mogą być istotne, ale w wielu przypadkach proporcja kosztów do przychodu jest bardziej sprzyjająca niż w klasycznym sklepie. W takich sytuacjach księgowość dla sklepu internetowego lub działalności online pomaga zobaczyć, czy rzeczywiście operujesz na wysokiej marży.

W obu tych modelach kluczowe pozostaje jedno — wysoka marża i relatywnie ograniczone koszty. To właśnie wtedy ryczałt zaczyna mieć sens. Nie dlatego, że „ma niską stawkę”, ale dlatego, że sposób liczenia podatku pasuje do ekonomii biznesu.

Na koniec warto zostawić jedną myśl, która dobrze podsumowuje temat. Ryczałt nie jest ani dobry, ani zły sam w sobie. Jest bardzo konkretnym narzędziem, które działa świetnie w określonych warunkach i bardzo źle w innych. Jeśli sprzedajesz towar i masz wysokie koszty, zwykle będzie pułapką. Jeśli działasz na wysokiej marży i niskich kosztach, może być realną przewagą — ale tylko wtedy, gdy potwierdzają to Twoje liczby, a nie założenia.

Co się naprawdę opłaca w e-commerce JDG? (praktyczne scenariusze)

Po przejściu przez wszystkie formy opodatkowania można odnieść wrażenie, że odpowiedź na pytanie „co się opłaca” brzmi: to zależy. I to jest prawda — ale tylko połowa prawdy. Bo w praktyce bardzo szybko zaczynają się powtarzać konkretne schematy. Nie identyczne, ale na tyle podobne, że można je sprowadzić do kilku scenariuszy, które dobrze oddają realia e-commerce w JDG. I co ważne, te schematy bardzo często widać dopiero wtedy, gdy spojrzysz na liczby, które pokazuje dobrze prowadzona księgowość e-commerce.

To nie są sztywne reguły, tylko najczęściej powtarzające się układy, które zawsze wymagają potwierdzenia konkretnymi wyliczeniami. Model biznesowy nie daje jednej odpowiedzi, ale bardzo skutecznie zawęża wybór do najbardziej prawdopodobnych opcji. W praktyce księgowość dla sklepu internetowego pełni tu rolę filtra — oddziela intuicję od realnych danych.

Klasyczny sklep internetowy

Jeśli sprzedajesz fizyczne produkty — niezależnie od tego, czy masz magazyn, działasz w dropshippingu czy modelu mieszanym — trafiasz do scenariusza, w którym koszty odgrywają bardzo dużą rolę, choć ich struktura może się różnić między modelami. Zakup towaru, reklamy, logistyka, prowizje platform i obsługa zwrotów tworzą środowisko, w którym marża często jest niższa, niż sugeruje sam przychód.

W takim układzie ryczałt w większości przypadków przestaje być konkurencyjny, bo brak możliwości rozliczania kosztów powoduje, że podatek liczony jest od kwoty, która nie odzwierciedla realnego zysku. Nawet jeśli stawka wygląda atrakcyjnie, matematyka zwykle działa na jego niekorzyść — i to dokładnie widać, gdy księgowość e-commerce pokazuje realną relację kosztów do przychodu.

Dlatego w praktyce najczęściej pojawia się kombinacja skali i podatku liniowego. Na początku działalności, gdy dochody są niższe, a biznes jeszcze się stabilizuje, skala daje większą elastyczność i dostęp do preferencji podatkowych. Pozwala też lepiej „wchłonąć” wysokie koszty startowe i operacyjne, co w przypadku sklepu internetowego ma ogromne znaczenie.

W miarę rozwoju biznesu i wzrostu dochodów pojawia się naturalny moment przejścia na liniowy. Gdy coraz większa część dochodu wpada w próg 32%, brak progresji i możliwość uwzględniania składki zdrowotnej zaczynają działać na korzyść tej formy. To nie jest automatyczna zmiana, ale bardzo częsty scenariusz, który w praktyce potwierdza księgowość dla sklepu internetowego analizowana rok do roku.

E-commerce high-margin (kursy, SaaS, cyfrowe produkty)

W modelach opartych na produktach cyfrowych lub usługach online sytuacja wygląda inaczej. Często mamy do czynienia z wyższą marżą i niższymi kosztami zmiennymi niż w klasycznym handlu towarem fizycznym, choć nadal mogą występować istotne wydatki na marketing, narzędzia czy rozwój produktu.

W takich warunkach ryczałt zaczyna być realną opcją do rozważenia. Skoro koszty nie dominują struktury przychodu, brak możliwości ich rozliczania nie ma aż tak dużego znaczenia, a niższa efektywna stawka może przełożyć się na realną oszczędność. Ale to nadal nie jest decyzja „na oko” — dobrze prowadzona księgowość e-commerce bardzo szybko pokaże, czy marża rzeczywiście uzasadnia taki wybór.

Trzeba jednak pamiętać, że stawka ryczałtu zależy od klasyfikacji działalności według PKWiU, więc dwa bardzo podobne modele biznesowe mogą być opodatkowane różnie. To sprawia, że decyzja zawsze powinna być poprzedzona konkretnym sprawdzeniem stawki i symulacją, a nie tylko ogólnym założeniem.

Marketplace, afiliacja i modele prowizyjne

Modele oparte na prowizjach i pośrednictwie to ciekawy przypadek, bo nie obejmują klasycznego kosztu towaru i logistyki, który dominuje w sklepach internetowych. To zmienia strukturę finansową działalności i sprawia, że ryczałt zaczyna wyglądać znacznie bardziej atrakcyjnie.

Nie oznacza to jednak, że koszty są niskie. W wielu przypadkach nadal wymagane są istotne nakłady na marketing, pozyskiwanie ruchu czy rozwój narzędzi. Dlatego opłacalność ryczałtu zależy od proporcji między tymi kosztami a przychodem, a nie od samego modelu. I znowu — to nie jest coś, co da się ocenić intuicyjnie, tylko coś, co powinna pokazać księgowość dla sklepu internetowego lub działalności online.

Jeśli marża jest wysoka, ryczałt może wygrać. Jeśli koszty zaczynają rosnąć, bardzo szybko wraca klasyczne porównanie ze skalą i podatkiem liniowym.

Duży, skalowany biznes

W momencie, gdy e-commerce zaczyna działać na większą skalę, zmienia się nie tylko poziom przychodów, ale też sposób myślenia o podatkach. Przestaje chodzić wyłącznie o wybór formy opodatkowania w ramach JDG, a zaczyna o wybór całej struktury prowadzenia biznesu.

W takich przypadkach coraz częściej pojawia się temat przejścia na spółkę i wykorzystania estońskiego CIT. To rozwiązanie dostępne dla różnych form spółek, nie tylko spółek z o.o., które polega na tym, że efektywne opodatkowanie pojawia się dopiero w momencie wypłaty zysku, a nie jego wypracowania. W praktyce sprzyja to reinwestowaniu i skalowaniu działalności.

Nie jest to jednak rozwiązanie dla każdego. Wiąże się z większą formalnością, kosztami i koniecznością spełnienia określonych warunków. Dlatego najlepiej traktować je jako kolejny etap rozwoju, a nie bezpośrednią alternatywę dla JDG. W tym momencie księgowość e-commerce przestaje być tylko rozliczeniem podatków, a zaczyna być elementem strategicznego zarządzania firmą.

Na końcu warto spojrzeć na to wszystko jak na prosty framework decyzyjny. Jeśli masz wysokie koszty, naturalnym kierunkiem jest skala albo podatek liniowy. Jeśli działasz na wysokiej marży i relatywnie niskich kosztach, warto sprawdzić ryczałt. Jeśli biznes rośnie i dużą część zysków reinwestujesz, pojawia się sens analizy przejścia na spółkę.

Na końcowy wynik zawsze wpływa też sposób liczenia składki zdrowotnej, który różni się w zależności od formy opodatkowania i potrafi zmienić realne obciążenie bardziej, niż wynikałoby to z samych stawek podatku. Dlatego każda sensowna decyzja powinna opierać się na liczbach — a te zawsze zaczynają się od rzetelnie prowadzonej księgowości dla sklepu internetowego.

To wszystko prowadzi do jednego wniosku. Nie ma jednej najlepszej formy opodatkowania dla e-commerce, ale są bardzo powtarzalne scenariusze, które pozwalają zawęzić wybór. Jeśli rozumiesz, w którym z nich jesteś, jesteś już bardzo blisko podjęcia decyzji, która faktycznie się opłaca.

Składka zdrowotna – cichy „game changer”

W wielu rozmowach o podatkach w e-commerce skupiamy się na stawkach PIT, progach i formach opodatkowania, a składka zdrowotna pojawia się gdzieś na marginesie. To duży błąd. W praktyce to właśnie ona bardzo często decyduje o tym, która forma opodatkowania naprawdę się opłaca, a która tylko wygląda dobrze na papierze. I co ważne — działa inaczej w każdej z nich, więc nie da się jej sprowadzić do jednego prostego schematu. Bardzo często dopiero dobrze prowadzona księgowość e-commerce pokazuje, że różnice między formami są większe, niż wynikałoby to z samych stawek podatku.

To jest element, który potrafi zmienić wynik kalkulacji o znaczące kwoty w skali roku. Dlatego jeśli ktoś porównuje skalę, liniowy i ryczałt bez uwzględnienia składki zdrowotnej, to tak naprawdę porównuje uproszczony model, a nie rzeczywiste obciążenia. W praktyce księgowość dla sklepu internetowego powinna uwzględniać składkę zdrowotną nie jako dodatek, ale jako pełnoprawny element kalkulacji opłacalności.

Dlaczego składka zdrowotna wpływa na realną opłacalność

Najważniejsze jest to, że składka zdrowotna nie jest jednolita. Jej wysokość i sposób liczenia zależą od wybranej formy opodatkowania, co sprawia, że ta sama firma może płacić zupełnie inne kwoty tylko dlatego, że działa na innych zasadach podatkowych.

Na skali składka wynosi 9% dochodu i nie można jej ani odliczyć od dochodu, ani zaliczyć do kosztów. W praktyce oznacza to, że stanowi ona realne, dodatkowe obciążenie rosnące wraz z dochodem. Dodatkowo obowiązuje minimalna składka, co oznacza, że nawet przy niskim dochodzie nie spada ona poniżej określonego poziomu. Właśnie dlatego księgowość e-commerce musi patrzeć nie tylko na podatek dochodowy, ale też na pełne obciążenie przedsiębiorcy.

Na podatku liniowym składka wynosi 4,9% dochodu i — co kluczowe — może być uwzględniona podatkowo do obowiązującego limitu. Przedsiębiorca ma tu wybór: może zaliczyć zapłacone składki do kosztów uzyskania przychodów albo odliczyć je od dochodu. To rozwiązanie, mimo ograniczeń, realnie zmniejsza efektywne opodatkowanie i jest jedną z głównych przyczyn, dla których liniówka zaczyna być konkurencyjna przy wyższych dochodach. Podobnie jak przy skali, występuje tu również minimalna składka.

W ryczałcie mechanizm wygląda inaczej niż w obu powyższych przypadkach. Składka zdrowotna nie jest liczona od dochodu, tylko od zryczałtowanej podstawy zależnej od progów przychodów. Oznacza to, że jej wysokość wynika z przedziału rocznych przychodów, a nie z faktycznego zysku przedsiębiorcy. W praktyce składka wynosi 9% tej zryczałtowanej podstawy, a dodatkowo można odliczyć 50% zapłaconych składek od przychodu. To kolejny moment, w którym księgowość dla sklepu internetowego ma znaczenie większe, niż wielu osobom się wydaje, bo bez dobrych danych o przychodach i strukturze działalności łatwo źle ocenić realną opłacalność.

To wszystko prowadzi do jednej ważnej obserwacji — składka zdrowotna nie jest dodatkiem do podatku, tylko jego integralną częścią. I bardzo często to właśnie ona przesuwa granicę opłacalności między poszczególnymi formami.

Jak składka zdrowotna zmienia wynik porównania

Na pierwszy rzut oka różnice między skalą, liniowym i ryczałtem wydają się proste. Jedna forma ma niższą stawkę, druga daje więcej ulg, trzecia upraszcza rozliczenia. Problem w tym, że po doliczeniu składki zdrowotnej ten obraz zaczyna się zmieniać.

Może się okazać, że skala, która wygląda dobrze przy niższych dochodach, zaczyna tracić przewagę szybciej, niż wynikałoby to z samego wejścia w próg 32%. Może się też zdarzyć, że podatek liniowy wygrywa nie tylko dlatego, że ma 19%, ale dlatego, że składka zdrowotna jest niższa i częściowo „odzyskiwana” podatkowo.

Z kolei w ryczałcie składka może działać korzystnie przy określonym poziomie przychodów, ale jednocześnie brak możliwości rozliczania kosztów może całkowicie zneutralizować tę przewagę. To pokazuje, że nie da się analizować składki w oderwaniu od reszty systemu. W praktyce księgowość e-commerce powinna więc porównywać nie tylko nominalne stawki, ale realny wynik „po wszystkim”.

W praktyce bardzo często to właśnie składka zdrowotna jest tym elementem, który „przekręca wynik”. Dwie formy opodatkowania mogą wyglądać podobnie na poziomie podatku dochodowego, ale po uwzględnieniu składki różnica staje się wyraźna.

Bez wyliczeń decyzja to strzał w ciemno

Na koniec warto powiedzieć coś wprost. Bez konkretnych wyliczeń nie da się sensownie wybrać formy opodatkowania w e-commerce. Można mieć intuicję, można kierować się doświadczeniem innych, ale dopóki nie policzysz własnych liczb, decyzja pozostaje zgadywaniem.

Składka zdrowotna tylko wzmacnia ten efekt, bo dodaje kolejny poziom zmienności do całego układu. To nie jest coś, co można oszacować „na oko”, szczególnie że działa inaczej w każdej formie opodatkowania i podlega dodatkowym zasadom, jak limity czy progi przychodowe.

Dlatego najlepszą decyzją nie jest wybór konkretnej formy opodatkowania, tylko zrobienie rzetelnej kalkulacji. Dopiero wtedy widać, co naprawdę się opłaca — a co tylko dobrze wygląda w teorii. I właśnie tu dobrze prowadzona księgowość dla sklepu internetowego daje największą przewagę: zamienia podatki z obszaru domysłów w obszar policzalnych decyzji.

Najczęstsze błędy przedsiębiorców e-commerce

Na tym etapie masz już pełny obraz tego, jak działają poszczególne formy opodatkowania i kiedy mają sens. Problem w tym, że w praktyce decyzje bardzo rzadko są podejmowane w tak uporządkowany sposób. Większość błędów nie wynika z braku dostępu do informacji, tylko z uproszczeń, skrótów myślowych i kierowania się opiniami zamiast własnymi liczbami. I bardzo często dopiero księgowość e-commerce pokazuje, jak kosztowne były te uproszczenia.

W e-commerce, gdzie marże potrafią się zmieniać, koszty rosnąć z miesiąca na miesiąc, a modele biznesowe ewoluować, te błędy szybko zaczynają kosztować realne pieniądze. I co ważne — często są powtarzalne, niezależnie od branży czy poziomu zaawansowania biznesu.

Wybór ryczałtu „bo niższa stawka”

To zdecydowanie najczęstszy błąd. Ryczałt kusi prostotą i pozornie niższą stawką, więc bardzo łatwo podjąć decyzję na zasadzie „skoro procent jest niższy, to zapłacę mniej”. Problem polega na tym, że taka logika ignoruje najważniejszy element całego systemu, czyli sposób liczenia podatku.

Jeśli płacisz podatek od przychodu, a nie od dochodu, to sama stawka przestaje mieć znaczenie bez kontekstu kosztów. W e-commerce, szczególnie przy sprzedaży fizycznych produktów, koszty bardzo często stanowią dużą część przychodu. To oznacza, że ryczałt może wyglądać atrakcyjnie na papierze, ale w praktyce prowadzić do wyższego efektywnego opodatkowania, szczególnie po uwzględnieniu kosztów i składki zdrowotnej.

To jest klasyczna pułapka myślenia procentowego zamiast finansowego. Niższa stawka nie oznacza niższego podatku — a dobrze prowadzona księgowość dla sklepu internetowego bardzo szybko to obnaża.

Ignorowanie kosztów

Drugi błąd jest ściśle powiązany z pierwszym. Wielu przedsiębiorców patrzy głównie na przychód i na tej podstawie podejmuje decyzje podatkowe, traktując koszty jako coś drugorzędnego. W e-commerce to podejście bardzo szybko się mści.

Koszty nie są dodatkiem do biznesu, tylko jego fundamentem, ale jeszcze ważniejsza jest ich relacja do przychodu, czyli realna marża. To właśnie marża decyduje o tym, ile faktycznie zarabiasz i jak działa wybrana forma opodatkowania.

Jeśli nie uwzględniasz tej relacji, to tak naprawdę nie wiesz, ile zarabiasz „na czysto”. A bez tej wiedzy wybór formy opodatkowania jest bardziej zgadywaniem niż decyzją. I tutaj księgowość e-commerce przestaje być formalnością, a zaczyna być narzędziem do podejmowania decyzji.

Brak symulacji podatkowej

Kolejny częsty błąd to podejmowanie decyzji „na oko”. Ktoś przeczyta artykuł, zobaczy przykład, posłucha znajomego i na tej podstawie wybiera formę opodatkowania, bez zrobienia własnych wyliczeń.

Problem polega na tym, że różnice między formami bardzo często wynikają nie tylko ze stawek podatkowych, ale też ze składki zdrowotnej, dostępnych ulg i struktury kosztów. Nawet niewielkie zmiany w tych obszarach mogą całkowicie odwrócić wynik.

Brak symulacji to w praktyce zgadywanie. A w podatkach zgadywanie oznacza zazwyczaj przepłacanie. Dlatego każda sensowna księgowość dla sklepu internetowego powinna umożliwiać porównanie kilku wariantów, a nie tylko rozliczać jedną wybraną formę.

Trzymanie jednej formy mimo wzrostu biznesu

Ostatni błąd jest mniej oczywisty, ale bardzo częsty. Przedsiębiorca wybiera formę opodatkowania na początku działalności i trzyma się jej przez lata, mimo że jego biznes zmienia się diametralnie.

E-commerce rzadko stoi w miejscu. Rośnie sprzedaż, zmienia się struktura kosztów, pojawiają się nowe kanały, rośnie marża albo przeciwnie — spada przez większą konkurencję. To wszystko wpływa na opłacalność poszczególnych form opodatkowania.

Co ważne, formę opodatkowania można zmieniać co roku, więc brak reakcji na zmiany w biznesie nie wynika z ograniczeń systemowych, tylko z braku aktualizacji decyzji. W praktyce oznacza to, że księgowość e-commerce powinna być procesem, a nie jednorazowym ustawieniem.

Największym błędem nie jest więc wybór „złej” formy na starcie, tylko brak reakcji na to, jak zmienia się Twój biznes.

Kopiowanie decyzji od innych

Na koniec jeszcze jeden błąd, który pojawia się bardzo często, a rzadko jest nazywany wprost. Kopiowanie formy opodatkowania od znajomych, z grup na Facebooku czy z pojedynczych case study.

To, że dana forma działa u kogoś innego, nie oznacza, że będzie optymalna w Twoim przypadku. Nawet w tej samej branży różnice w kosztach, marży, skali działalności czy sytuacji prywatnej mogą całkowicie zmienić wynik.

Podatki są bardzo indywidualne. To nie jest obszar, w którym działa zasada „skoro u niego działa, to u mnie też”. Dlatego księgowość dla sklepu internetowego powinna być dopasowana do Twojego modelu biznesowego, a nie kopiowana z cudzych rozwiązań.

Na koniec można to sprowadzić do kilku prostych zasad, które działają w większości przypadków. Nie patrz tylko na stawkę. Zawsze licz realną marżę. Zawsze rób symulację. I aktualizuj decyzję wraz z rozwojem biznesu.

Jeśli traktujesz wybór formy opodatkowania jako decyzję strategiczną opartą na liczbach, masz dużą szansę zoptymalizować swoje obciążenia. Jeśli traktujesz go jako formalność albo decyzję „na czuja”, bardzo łatwo oddasz więcej, niż musisz — nawet jeśli na początku wydawało się, że wybierasz „najtańszą” opcję.

Jak wybrać najlepszą formę opodatkowania – prosty proces decyzyjny

Po całej analizie łatwo wpaść w wrażenie, że wybór formy opodatkowania to coś skomplikowanego i wymagającego zaawansowanej wiedzy księgowej. W praktyce jednak da się to sprowadzić do konkretnego procesu, który opiera się nie na przepisach, tylko na Twoich liczbach. To nie jest decyzja na wyczucie, tylko kalkulacja, którą można przeprowadzić krok po kroku. I co ważne, dobrze prowadzona księgowość e-commerce jest w stanie dostarczyć wszystkie dane potrzebne do takiej analizy.

Najważniejsze jest to, żeby nie zaczynać od pytania „co się najbardziej opłaca”, tylko od pytania „jak wygląda mój biznes”. Dopiero potem ma sens porównywanie form opodatkowania.

Krok 1: policz przychód i koszty

Pierwszy krok jest absolutnie kluczowy, a jednocześnie najczęściej robiony niedokładnie. Nie chodzi o szybkie oszacowanie, tylko o możliwie realistyczne liczby, najlepiej oparte na danych rocznych albo uśrednionych z kilku miesięcy. W e-commerce sezonowość potrafi bardzo mocno zaburzyć wynik, więc pojedynczy miesiąc często daje mylący obraz.

Ważne jest też to, żeby dobrze zidentyfikować koszty. To nie tylko towar, ale również marketing, logistyka, prowizje platform, narzędzia, obsługa zwrotów, software czy zespół. Jeśli pominiesz część z nich, cały model przestaje być wiarygodny. W praktyce to właśnie księgowość dla sklepu internetowego powinna zbierać te dane w sposób, który pozwala na ich realne wykorzystanie, a nie tylko rozliczenie podatku.

Krok 2: określ marżę

Same liczby przychodu i kosztów to jeszcze nie wszystko. Kluczowa jest ich relacja, czyli marża. To ona pokazuje, ile realnie zostaje w biznesie po pokryciu wszystkich wydatków.

To właśnie marża decyduje, czy podatek od przychodu, czyli ryczałt, ma w ogóle sens. Jeśli jest niska, ryczałt bardzo często przegrywa już na starcie. Jeśli jest wysoka, sytuacja zaczyna wyglądać inaczej i pojawia się przestrzeń do jego rozważenia.

Bez zrozumienia własnej marży tak naprawdę nie da się podjąć świadomej decyzji podatkowej. I tutaj księgowość e-commerce powinna pełnić rolę nie tylko ewidencji, ale źródła wiedzy o tym, jak naprawdę działa Twój biznes.

Krok 3: sprawdź ulgi i sytuację prywatną

Na tym etapie wiele osób wraca do myślenia wyłącznie o firmie, a to błąd. W przypadku skali podatkowej ogromne znaczenie ma sytuacja prywatna, czyli to, czy możesz korzystać z preferencji takich jak wspólne rozliczenie z małżonkiem, rozliczenie jako samotny rodzic czy ulgi związane z dziećmi.

Do tego dochodzi kwestia innych źródeł dochodu w gospodarstwie domowym, które również mogą wpływać na końcowy wynik. To jest moment, w którym patrzysz szerzej niż tylko na firmę i uwzględniasz cały swój kontekst finansowy. Dobra księgowość dla sklepu internetowego powinna brać to pod uwagę, a nie ograniczać się wyłącznie do samej działalności.

Krok 4: porównaj 2–3 warianty

Dopiero teraz ma sens porównywanie form opodatkowania. Najlepiej nie analizować wszystkiego naraz, tylko skupić się na dwóch lub trzech najbardziej prawdopodobnych opcjach wynikających z Twojego modelu biznesowego.

Kluczowe jest to, żeby porównywać nie stawki, ale realne kwoty, czyli to, ile zostaje „na czysto” po podatku i składce zdrowotnej. To jest jedyny wynik, który ma znaczenie.

Dla klasycznego e-commerce najczęściej będzie to skala i podatek liniowy. W modelach wysokomarżowych warto dołożyć ryczałt jako trzeci wariant do porównania. W praktyce księgowość e-commerce bardzo często pozwala zrobić takie zestawienie w sposób szybki i konkretny, bez zgadywania.

Krok 5: uwzględnij składkę zdrowotną

Na końcu dochodzimy do elementu, który bardzo często zmienia wynik całej kalkulacji. Składka zdrowotna działa inaczej w każdej formie opodatkowania i potrafi znacząco wpłynąć na realne obciążenie.

Na skali wynosi 9% dochodu i nie podlega odliczeniu. Na liniowym to 4,9% dochodu z możliwością częściowego uwzględnienia podatkowego do limitu. Na ryczałcie zależy od progów przychodowych i liczona jest od zryczałtowanej podstawy, a nie bezpośrednio od dochodu.

Jeśli pominiesz ten element, możesz dojść do błędnego wniosku, mimo że wszystkie wcześniejsze kroki zrobiłeś poprawnie. Dlatego każda sensowna księgowość dla sklepu internetowego powinna uwzględniać składkę zdrowotną jako integralną część porównania.

Krok 6: wróć do tego co roku

Ten proces nie jest jednorazowy. E-commerce się zmienia, a razem z nim zmieniają się Twoje przychody, koszty i marża. To, co opłacało się rok temu, niekoniecznie będzie najlepsze dzisiaj.

Dlatego warto wracać do tej kalkulacji przynajmniej raz w roku i sprawdzać, czy wybrana forma opodatkowania nadal ma sens. To jeden z najprostszych sposobów na uniknięcie długoterminowego przepłacania podatków. W praktyce oznacza to, że księgowość e-commerce powinna być procesem ciągłym, a nie jednorazową decyzją ustawioną na początku działalności.

Na koniec można to sprowadzić do prostej checklisty. Znaj swój realny dochód. Znaj swoją marżę. Uwzględniaj składkę zdrowotną. Sprawdź, z jakich ulg możesz korzystać. Porównaj kilka wariantów i wybierz ten, który daje najlepszy wynik finansowy.

Nie istnieje jedna najlepsza forma opodatkowania. Istnieje tylko najlepiej dopasowana do Twoich liczb — a te zawsze zaczynają się od dobrze poukładanej księgowości dla sklepu internetowego.

Podsumowanie: nie ma jednej najlepszej formy – są dobre decyzje

Po całym tym rozbiciu tematu na czynniki pierwsze widać jedną rzecz bardzo wyraźnie. Nie istnieje jedna najlepsza forma opodatkowania dla e-commerce i każda próba znalezienia uniwersalnej odpowiedzi kończy się uproszczeniem, które w praktyce może kosztować realne pieniądze. To, co się opłaca, nie wynika z tego, co jest popularne albo co ktoś poleca w internecie, tylko z tego, jak wygląda Twój konkretny model biznesowy — a ten najlepiej widać w liczbach, które dostarcza dobrze prowadzona księgowość e-commerce.

Jeśli prowadzisz klasyczny sklep internetowy i operujesz na towarze fizycznym, w większości przypadków naturalnym wyborem pozostaje skala albo podatek liniowy. W takich modelach koszty są kluczowe, a możliwość ich rozliczania decyduje o realnym wyniku podatkowym. Najczęściej pojawia się tu schemat przejścia ze skali na liniowy wraz ze wzrostem dochodów, choć zawsze wymaga to przeliczenia na konkretnych liczbach — najlepiej takich, które pokazuje księgowość dla sklepu internetowego w ujęciu rocznym, a nie tylko miesięcznym.

Z kolei w modelach opartych na produktach cyfrowych, usługach online czy działalności wysokomarżowej ryczałt często zaczyna być realną opcją do rozważenia. Nie dlatego, że „ma niższą stawkę”, ale dlatego, że przy korzystnej relacji kosztów do przychodu jego mechanika zaczyna pasować do biznesu. To nadal nie jest automatyczny wybór, ale zdecydowanie częściej pojawia się w tych scenariuszach niż w klasycznym handlu — co znowu bardzo dobrze widać, gdy spojrzysz na dane, które zbiera księgowość e-commerce.

Cały ten temat można sprowadzić do jednej, bardzo prostej zasady, która przewijała się przez cały artykuł. Opłacalność to matematyka, nie opinia. To nie jest decyzja, którą podejmuje się na podstawie jednej stawki, jednego przykładu czy jednej rozmowy. To decyzja, którą można i warto policzyć.

Jeśli znasz swoje przychody, rozumiesz koszty, potrafisz określić marżę i uwzględniasz składkę zdrowotną oraz dostępne ulgi, jesteś w stanie wybrać formę opodatkowania, która realnie zostawi Ci więcej pieniędzy w firmie. Jeśli tego nie robisz, działasz w oparciu o założenia, które bardzo często nie mają pokrycia w rzeczywistości. I w tym miejscu księgowość dla sklepu internetowego przestaje być kosztem, a zaczyna być narzędziem, które bezpośrednio wpływa na Twój wynik finansowy.

I to jest najważniejszy wniosek na koniec. Nie szukaj najlepszej formy opodatkowania. Szukaj najlepiej dopasowanej do Twoich liczb.