Skala podatkowa a sprzedaż zagraniczna – czy ma znaczenie dla e-commerce?

Spis treści

Naturalnie wraz z ekspansją sprzedaży pojawiają się pytania podatkowe. Gdy sprzedaż zaczyna wychodzić poza Polskę, właściciele sklepów zaczynają zastanawiać się, czy coś zmienia się w ich rozliczeniach z fiskusem. Jednym z częstszych pytań jest to, czy forma opodatkowania działalności w Polsce ma wpływ na sprzedaż zagraniczną. W praktyce brzmi to zazwyczaj bardzo prosto: czy jeśli prowadzę sklep na skali podatkowej, to sprzedaż do innych krajów UE działa inaczej niż gdybym był na podatku liniowym albo ryczałcie.

To pytanie pojawia się szczególnie często wśród przedsiębiorców z branży e-commerce, którzy dopiero rozwijają swój biznes. Wiele osób zaczyna działalność jako jednoosobowa firma, wybiera jedną z dostępnych form opodatkowania dochodu i skupia się głównie na sprzedaży oraz marketingu. Dopiero w momencie, gdy pojawiają się zamówienia z zagranicy, zaczyna się analiza przepisów dotyczących VAT, progów sprzedaży czy procedury OSS. W tym momencie łatwo pomylić różne systemy podatkowe i zacząć zakładać, że wszystko jest ze sobą bezpośrednio powiązane.

W rzeczywistości polski system podatkowy rozdziela dwie bardzo ważne kwestie. Pierwsza dotyczy podatku dochodowego, czyli tego, jak opodatkowany jest zysk z prowadzenia działalności gospodarczej. Druga dotyczy podatku VAT, który jest związany z samą sprzedażą towarów lub usług. W przypadku sprzedaży zagranicznej w e-commerce te dwa obszary często się przenikają w rozmowach przedsiębiorców, ale w przepisach funkcjonują według zupełnie innych zasad.

Właśnie dlatego wielu właścicieli sklepów internetowych zastanawia się, czy wybór skali podatkowej wpływa na sposób sprzedaży za granicę. Czy ma znaczenie przy rozliczaniu VAT w innych krajach? Czy może zmienić obowiązki związane z procedurą OSS? A może wpływa jedynie na to, jak rozliczamy dochód z działalności?

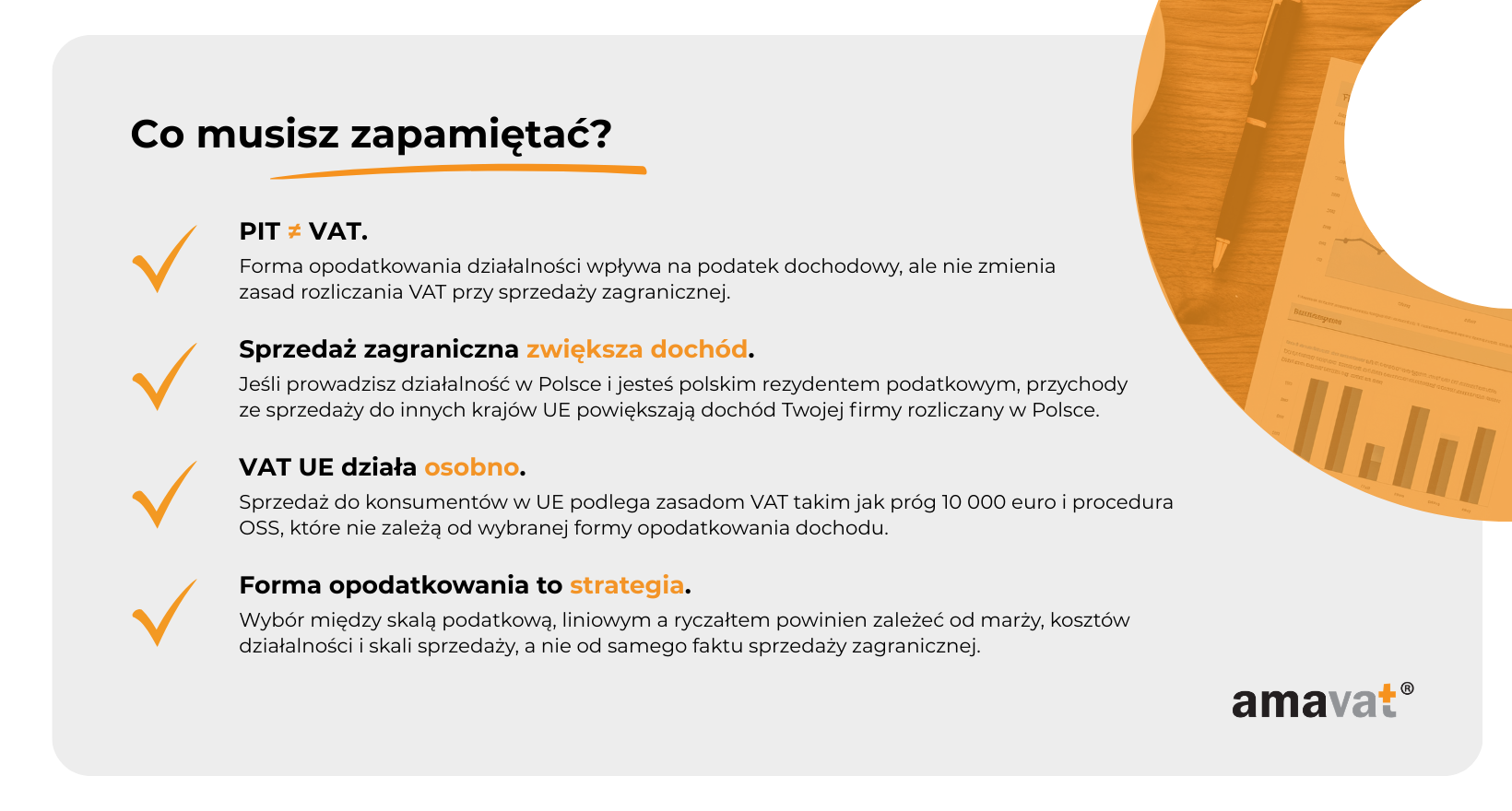

Najważniejsza odpowiedź, która przewija się przez cały ten temat, jest w gruncie rzeczy dość prosta. Skala podatkowa ma znaczenie dla podatku dochodowego, czyli dla tego, jak opodatkowany jest zysk z działalności gospodarczej. Nie wpływa natomiast na zasady rozliczania VAT przy sprzedaży zagranicznej w e-commerce. System VAT dla sprzedaży B2C do innych krajów Unii Europejskiej działa według własnych reguł, które są takie same niezależnie od tego, czy przedsiębiorca rozlicza się na skali podatkowej, podatku liniowym czy ryczałcie.

To jednak tylko punkt wyjścia. W praktyce temat jest bardziej złożony, ponieważ sprzedaż zagraniczna może zwiększać dochód firmy, wpływać na progi podatkowe, a także zmieniać opłacalność wybranej formy opodatkowania. Dlatego w dalszej części artykułu dokładnie przeanalizujemy, gdzie skala podatkowa rzeczywiście ma znaczenie w kontekście sprzedaży międzynarodowej, a gdzie jej wpływ jest tylko pozorny. Dzięki temu łatwiej będzie zrozumieć, jak podejmować decyzje podatkowe w rozwijającym się biznesie e-commerce.

Co oznacza „skala podatkowa” w działalności e-commerce

Prowadzenie sklepu internetowego w Polsce to nie tylko decyzje dotyczące marketingu, platformy sprzedażowej czy logistyki. Równie istotne są kwestie podatkowe, które w praktyce decydują o tym, ile pieniędzy zostaje w firmie po zakończeniu roku. Jedną z pierwszych decyzji, jakie podejmuje przedsiębiorca rozpoczynający działalność w e-commerce, jest wybór formy opodatkowania dochodu.

Polski system podatkowy daje kilka możliwości rozliczania działalności gospodarczej. Każda z nich działa nieco inaczej i ma inne konsekwencje finansowe. Różnice dotyczą przede wszystkim sposobu liczenia podatku, możliwości rozliczania kosztów, dostępności ulg oraz tego, jak rosnące dochody wpływają na wysokość obciążeń podatkowych.

Właśnie w tym kontekście pojawia się pojęcie skali podatkowej. Dla wielu młodych przedsiębiorców prowadzących sklepy internetowe jest to często pierwsza forma opodatkowania, z którą mają do czynienia. Jednocześnie wokół skali podatkowej narosło sporo uproszczeń i mitów, szczególnie gdy w rozmowie zaczyna pojawiać się temat sprzedaży zagranicznej.

Zanim więc przejdziemy do wpływu sprzedaży międzynarodowej na podatki, warto dokładnie zrozumieć, czym w praktyce jest skala podatkowa i jak funkcjonuje w działalności e-commerce.

Podstawowe formy opodatkowania działalności e-commerce w Polsce

Osoba prowadząca jednoosobową działalność gospodarczą w Polsce może wybrać jedną z kilku form opodatkowania dochodu. W praktyce nowych przedsiębiorców prowadzących sklepy internetowe najczęściej dotyczą trzy rozwiązania.

Pierwszym z nich jest skala podatkowa, czyli system progresywny stosowany w podatku dochodowym od osób fizycznych. Dochód jest w nim opodatkowany według dwóch stawek. Stawka 12% obowiązuje do 120 000 zł podstawy obliczenia podatku, natomiast od nadwyżki ponad tę kwotę stosuje się stawkę 32%. Dodatkowo w systemie działa kwota zmniejszająca podatek w wysokości 3 600 zł, co odpowiada kwocie wolnej od podatku wynoszącej 30 000 zł.

Drugą popularną formą jest podatek liniowy, który zakłada jedną stałą stawkę podatku wynoszącą 19%. W tym modelu wysokość podatku nie zależy od poziomu dochodu przedsiębiorcy. Niezależnie od tego, czy działalność generuje umiarkowany zysk, czy bardzo wysokie dochody, stosowana jest ta sama stawka podatkowa.

Trzecią opcją jest ryczałt od przychodów ewidencjonowanych. W tym modelu podatek liczony jest od przychodu, a nie od dochodu, co oznacza, że przedsiębiorca nie rozlicza kosztów uzyskania przychodów w taki sposób jak przy skali lub podatku liniowym.

W klasycznym modelu sprzedaży towarów w e-commerce ryczałt często wynosi 3% przychodu jako działalność usługowa w zakresie handlu. Warto jednak pamiętać, że właściwa stawka zależy od charakteru działalności i klasyfikacji według PKWiU. Jeśli w modelu biznesowym pojawiają się elementy usługowe, produkty cyfrowe, subskrypcje lub inne świadczenia niematerialne, stawka ryczałtu może być inna, na przykład 8,5% dla części usług.

Każda z tych form opodatkowania ma swoje zalety i ograniczenia. W praktyce wybór zależy przede wszystkim od struktury kosztów działalności, poziomu marży oraz planowanej skali sprzedaży. Sklep internetowy o wysokiej marży i niewielkich kosztach operacyjnych może dobrze funkcjonować na ryczałcie, natomiast działalność oparta na intensywnym marketingu, magazynowaniu towaru i kosztach logistycznych często lepiej odnajduje się w systemie, który pozwala rozliczać koszty.

Jak działa skala podatkowa w praktyce

Skala podatkowa jest klasycznym modelem opodatkowania dochodów w polskim systemie podatkowym. Jej podstawowa zasada polega na tym, że wysokość podatku zależy od poziomu dochodu osiąganego przez przedsiębiorcę.

Dochód z działalności gospodarczej oblicza się jako różnicę między przychodami a kosztami uzyskania przychodów. Do takich kosztów mogą należeć między innymi zakup towaru, wydatki na marketing internetowy, prowizje platform sprzedażowych, koszty logistyki, oprogramowanie, obsługa księgowa czy inne wydatki związane z prowadzeniem sklepu.

Skala podatkowa pozwala rozliczać koszty uzyskania przychodów, o ile dany wydatek spełnia warunki ustawowe i nie jest wyłączony z kosztów podatkowych. Zgodnie z przepisami kosztami mogą być wydatki poniesione w celu osiągnięcia przychodów albo zachowania lub zabezpieczenia źródła przychodów, z wyjątkiem wydatków wskazanych w ustawie jako niestanowiące kosztów podatkowych.

Charakterystyczną cechą skali podatkowej jest także to, że dochody opodatkowane według tej metody mogą być łączone w jednym rozliczeniu rocznym. Jeśli przedsiębiorca uzyskuje dochód z działalności gospodarczej, a jednocześnie osiąga inne dochody opodatkowane skalą, wszystkie te kwoty są rozliczane razem w jednym zeznaniu podatkowym.

W praktyce oznacza to, że właściciel sklepu internetowego może w jednym zeznaniu PIT-36 wykazać zarówno dochód z działalności gospodarczej, jak i inne dochody opodatkowane według skali, na przykład z umowy o pracę czy zlecenia.

Drugim ważnym elementem skali podatkowej jest progresja podatkowa. Dochód do poziomu 120 000 zł podstawy opodatkowania objęty jest stawką 12%, natomiast nadwyżka ponad tę kwotę opodatkowana jest stawką 32%. Nie oznacza to jednak, że po przekroczeniu progu cały dochód nagle zaczyna być opodatkowany wyższą stawką. Wyższa stawka dotyczy tylko tej części dochodu, która przekracza pierwszy próg.

Dla przedsiębiorców rozwijających działalność e-commerce ma to istotne znaczenie. W początkowych latach prowadzenia sklepu internetowego dochody często mieszczą się w pierwszym progu podatkowym. Wraz z rozwojem sprzedaży i rosnącymi zyskami może jednak pojawić się moment, w którym część dochodu zaczyna być opodatkowana wyższą stawką.

Dlaczego wybór formy opodatkowania jest ważny dla sklepu internetowego

Na pierwszy rzut oka wybór formy opodatkowania może wydawać się jedynie formalnością przy zakładaniu działalności. W praktyce jednak jest to decyzja, która może znacząco wpływać na rentowność sklepu internetowego i możliwości jego dalszego rozwoju.

Wiele biznesów e-commerce działa na stosunkowo niskich marżach. Duża część przychodu przeznaczana jest na zakup towaru, reklamę internetową, logistykę, obsługę klienta czy prowizje platform sprzedażowych. W takich modelach biznesowych możliwość rozliczania kosztów działalności ma bardzo duże znaczenie dla ostatecznej wysokości podatku.

Skala podatkowa pozwala rozliczać koszty uzyskania przychodów, dzięki czemu podatek liczony jest od faktycznego dochodu przedsiębiorcy. W działalności e-commerce koszty te często stanowią znaczną część przychodów, co może wpływać na realne obciążenie podatkowe.

Jednocześnie skala podatkowa ma swoją specyfikę związaną z progresją podatkową. W momencie gdy sklep internetowy zaczyna dynamicznie rosnąć i generować coraz większy dochód, przedsiębiorca może przekroczyć pierwszy próg podatkowy. W takiej sytuacji część dochodu zaczyna być opodatkowana stawką 32%.

Warto jednak pamiętać, że atrakcyjność skali podatkowej nie zależy wyłącznie od wysokości dochodu. Duże znaczenie mogą mieć również dostępne ulgi podatkowe, możliwość wspólnego rozliczenia z małżonkiem czy preferencyjne rozliczenie dla samotnych rodziców. Z tych rozwiązań nie można korzystać w takim samym zakresie przy podatku liniowym.

W praktyce oznacza to, że wybór formy opodatkowania nie jest tylko decyzją księgową. Jest to element szerszej strategii finansowej przedsiębiorcy, który wpływa na opłacalność działalności i tempo rozwoju biznesu.

W kontekście sprzedaży zagranicznej warto też pamiętać o jednej ważnej rzeczy. Sama sprzedaż do innych krajów nie zmienia automatycznie zasad opodatkowania dochodu w Polsce. Najczęściej komplikuje ona przede wszystkim rozliczenia VAT, na przykład w zakresie sprzedaży do konsumentów w innych państwach Unii Europejskiej czy korzystania z procedury OSS. W podatku dochodowym wpływ sprzedaży zagranicznej jest zwykle pośredni i wynika głównie z rosnących przychodów, zmieniającej się struktury kosztów oraz ostatecznego poziomu dochodu przedsiębiorcy.

Sprzedaż zagraniczna a podatek dochodowy – jak działa opodatkowanie

Wielu przedsiębiorców rozwijających sklep internetowy zaczyna interesować się podatkami dopiero w momencie, gdy pojawiają się pierwsze zamówienia z innych krajów. Sprzedaż do Niemiec, Francji czy Czech może pojawić się bardzo szybko, zwłaszcza gdy sklep działa na marketplace’ach albo prowadzi kampanie reklamowe w wielu krajach jednocześnie. Wtedy pojawia się naturalne pytanie, czy sprzedaż zagraniczna zmienia coś w rozliczeniach podatku dochodowego.

W podstawowym modelu e-commerce odpowiedź jest zwykle prostsza, niż często się wydaje, choć przy zagranicznym magazynie, lokalnej infrastrukturze albo działalności prowadzonej przez zakład analiza może wyglądać inaczej. W typowej sytuacji, gdy przedsiębiorca prowadzi działalność w Polsce, a towary są wysyłane z Polski do klientów w innych krajach Unii Europejskiej, zasady opodatkowania dochodu pozostają zasadniczo takie same jak przy sprzedaży krajowej.

Jeżeli przedsiębiorca jest polskim rezydentem podatkowym, co do zasady rozlicza dochód z działalności gospodarczej w Polsce. Oznacza to, że sprzedaż do innych państw UE najczęściej wpływa na podatek dochodowy jedynie pośrednio — poprzez zmianę skali przychodów, poziomu kosztów oraz ostatecznego dochodu przedsiębiorcy.

Aby zrozumieć, dlaczego tak się dzieje, trzeba najpierw przyjrzeć się temu, czym jest rezydencja podatkowa i tzw. nieograniczony obowiązek podatkowy.

Nieograniczony obowiązek podatkowy polskiego rezydenta

Podstawową zasadą w podatku dochodowym jest to, że sposób opodatkowania zależy od rezydencji podatkowej danej osoby. W Polsce osoba fizyczna może być traktowana jako polski rezydent podatkowy albo jako nierezydent.

Jeżeli przedsiębiorca jest polskim rezydentem podatkowym, podlega w Polsce tzw. nieograniczonemu obowiązkowi podatkowemu. W praktyce oznacza to, że co do zasady musi rozliczyć w Polsce wszystkie swoje dochody, niezależnie od tego, czy zostały osiągnięte w kraju, czy za granicą.

Ustalenie rezydencji podatkowej opiera się przede wszystkim na dwóch kryteriach.

Pierwszym z nich jest centrum interesów osobistych lub gospodarczych, czyli tzw. centrum interesów życiowych. Chodzi o miejsce, z którym dana osoba jest najsilniej związana pod względem prywatnym i ekonomicznym. Może to być na przykład kraj, w którym mieszka rodzina, znajduje się główne miejsce prowadzenia działalności gospodarczej albo gdzie koncentruje się większość aktywności zawodowej.

Drugim kryterium jest reguła 183 dni. Jeżeli dana osoba przebywa na terytorium Polski dłużej niż 183 dni w roku podatkowym, również może zostać uznana za polskiego rezydenta podatkowego.

W praktyce dla większości właścicieli sklepów internetowych sprawa jest stosunkowo prosta. Jeśli przedsiębiorca mieszka w Polsce, prowadzi tu działalność gospodarczą i tutaj znajduje się jego zaplecze biznesowe, to właśnie Polska pozostaje krajem, w którym rozlicza on podatek dochodowy.

Czy sprzedaż do innych krajów UE zwiększa podstawę opodatkowania

Z punktu widzenia podatku dochodowego sprzedaż do innych krajów Unii Europejskiej działa bardzo podobnie jak sprzedaż krajowa. Jeśli sklep internetowy sprzedaje produkty klientom w Niemczech, Francji czy Hiszpanii, przychód z tej sprzedaży nadal jest przychodem z działalności gospodarczej prowadzonej przez przedsiębiorcę.

W praktyce oznacza to, że przychody z zagranicznego e-commerce są wliczane do całkowitego przychodu firmy. Następnie od tych przychodów odejmowane są koszty uzyskania przychodów i w ten sposób powstaje dochód, który podlega opodatkowaniu zgodnie z wybraną formą opodatkowania.

Co do zasady nie ma potrzeby odrębnego przypisywania części dochodu do innego państwa, jeżeli sprzedaż odbywa się z Polski i przedsiębiorca nie prowadzi działalności przez zagraniczny zakład. W takiej sytuacji całość dochodu traktowana jest jako dochód z jednej działalności gospodarczej prowadzonej przez polskiego rezydenta podatkowego.

Dla właściciela sklepu internetowego oznacza to, że rosnąca sprzedaż zagraniczna najczęściej po prostu zwiększa skalę działalności. Większa liczba zamówień oznacza wyższe przychody, często także większe koszty marketingu, logistyki czy obsługi klienta. Ostatecznie przekłada się to na wysokość dochodu, który jest podstawą obliczenia podatku.

Jeżeli przedsiębiorca rozlicza się według skali podatkowej, wyższy dochód może oznaczać zbliżanie się do pierwszego progu podatkowego lub jego przekroczenie. Przy podatku liniowym albo ryczałcie wpływ rosnącej sprzedaży będzie wyglądał nieco inaczej, ale nadal dotyczy przede wszystkim poziomu przychodów i kosztów działalności.

Warto przy tym pamiętać o jednej ważnej rzeczy. Sama w sobie sprzedaż towarów do klientów w innych krajach Unii Europejskiej zazwyczaj nie powoduje jeszcze automatycznie obowiązku zapłaty podatku dochodowego w tych państwach. Ryzyko pojawia się przede wszystkim wtedy, gdy przedsiębiorca prowadzi tam działalność przez tzw. zakład, czyli bardziej trwałą formę obecności gospodarczej w danym kraju.

Umowy o unikaniu podwójnego opodatkowania

W sytuacjach, w których działalność gospodarcza ma związek z więcej niż jednym państwem, znaczenie mają umowy o unikaniu podwójnego opodatkowania. Polska posiada szeroką sieć takich umów, obejmującą również państwa Unii Europejskiej. W praktyce jednak zawsze warto sprawdzić treść konkretnej umowy oraz aktualny wpływ Konwencji MLI, która wprowadziła zmiany do wielu istniejących porozumień.

Celem tych umów jest zapobieganie sytuacji, w której ten sam dochód byłby opodatkowany w dwóch państwach jednocześnie. Bez takich mechanizmów przedsiębiorca prowadzący działalność międzynarodową mógłby w skrajnym przypadku zapłacić podatek zarówno w kraju rezydencji, jak i w państwie, w którym powstaje dochód.

W praktyce stosuje się dwie podstawowe metody eliminowania podwójnego opodatkowania.

Pierwszą z nich jest metoda wyłączenia z progresją. W tym modelu dochód osiągnięty za granicą nie jest opodatkowany w Polsce, ale wpływa na ustalenie stawki podatku stosowanej do dochodów opodatkowanych w Polsce. Metoda ta ma znaczenie przede wszystkim przy progresywnej skali podatkowej, ponieważ zagraniczny dochód może wpływać na poziom stawki stosowanej do dochodów krajowych.

Drugą metodą jest metoda proporcjonalnego odliczenia. W tym przypadku dochód zagraniczny jest opodatkowany w Polsce, ale podatnik może odliczyć od polskiego podatku kwotę podatku zapłaconego za granicą, w określonym limicie.

Warto też zaznaczyć, że przy podatku liniowym 19% metoda wyłączenia z progresją nie wpływa na samą stawkę podatku, ponieważ jest ona stała i nie zależy od poziomu dochodu.

Praktyczny przykład: sklep sprzedający do Niemiec lub Francji

Wyobraźmy sobie przedsiębiorcę prowadzącego w Polsce sklep internetowy z akcesoriami sportowymi. Firma działa jako jednoosobowa działalność gospodarcza, magazyn znajduje się w Polsce, a zamówienia wysyłane są do klientów w różnych krajach Unii Europejskiej.

Część klientów pochodzi z Polski, część z Niemiec, a część z Francji. Sklep sprzedaje produkty przez własną stronę internetową oraz przez platformy sprzedażowe. Wszystkie zamówienia realizowane są z jednego magazynu w Polsce.

W takiej sytuacji przychody ze sprzedaży do Niemiec i Francji są traktowane jako przychody z działalności gospodarczej prowadzonej przez przedsiębiorcę w Polsce. Trafiają do księgowości tak samo jak przychody ze sprzedaży krajowej.

Następnie przedsiębiorca rozlicza koszty prowadzenia działalności, takie jak zakup towaru, reklama internetowa, prowizje marketplace’ów czy koszty wysyłki. Po odjęciu kosztów od przychodów powstaje dochód, który podlega opodatkowaniu zgodnie z wybraną formą opodatkowania, na przykład według skali podatkowej albo podatku liniowego.

Sam fakt, że klient znajduje się w Niemczech lub Francji, nie zmienia sposobu rozliczenia podatku dochodowego. Kluczowe znaczenie ma to, gdzie faktycznie prowadzona jest działalność gospodarcza i gdzie znajduje się przedsiębiorca jako rezydent podatkowy.

Dlatego w większości przypadków sprzedaż zagraniczna w e-commerce wpływa na podatek dochodowy przede wszystkim pośrednio — zwiększając skalę działalności, poziom przychodów oraz potencjalny dochód przedsiębiorcy.

Czy skala podatkowa wpływa na VAT od sprzedaży zagranicznej

Wśród przedsiębiorców prowadzących sklepy internetowe bardzo często pojawia się jedno powtarzające się pytanie. Skoro forma opodatkowania działalności wpływa na podatek dochodowy, to czy ma również znaczenie przy rozliczaniu VAT w sprzedaży zagranicznej.

To naturalna wątpliwość, szczególnie dla osób, które dopiero zaczynają sprzedaż poza Polską. W e-commerce temat VAT szybko staje się bardziej złożony, ponieważ pojawiają się takie pojęcia jak sprzedaż wysyłkowa do innych krajów Unii Europejskiej, próg 10 000 euro czy procedura OSS. W tym momencie wiele osób zaczyna zastanawiać się, czy wybór skali podatkowej, podatku liniowego albo ryczałtu zmienia coś w sposobie rozliczania VAT.

Najważniejsza odpowiedź jest tutaj bardzo prosta. Forma opodatkowania dochodu nie ma wpływu na zasady rozliczania VAT w sprzedaży zagranicznej. System VAT działa według własnych reguł, które są całkowicie niezależne od tego, czy przedsiębiorca rozlicza się według skali podatkowej, podatku liniowego czy ryczałtu.

Aby dobrze zrozumieć, dlaczego tak jest, warto przyjrzeć się kilku podstawowym zasadom funkcjonowania VAT w e-commerce.

Dlaczego VAT i podatek dochodowy to dwa oddzielne systemy

Pierwszą rzeczą, którą trzeba zrozumieć, jest to, że podatek dochodowy i VAT to dwa zupełnie różne systemy podatkowe. Choć oba pojawiają się w działalności gospodarczej, ich konstrukcja oraz sposób działania są odmienne.

Podatek dochodowy dotyczy zysku przedsiębiorcy. W uproszczeniu chodzi o różnicę między przychodami a kosztami prowadzenia działalności. To właśnie dochód jest podstawą obliczenia podatku w takich formach opodatkowania jak skala podatkowa czy podatek liniowy.

VAT działa natomiast według innej logiki. Jest podatkiem od wartości dodanej, który w praktyce pobierany jest na kolejnych etapach obrotu gospodarczego. W działalności gospodarczej oznacza to, że przedsiębiorca dolicza VAT do ceny sprzedaży, a następnie odprowadza go do urzędu skarbowego po pomniejszeniu o VAT zapłacony przy zakupach związanych z działalnością.

W e-commerce różnica między tymi podatkami jest szczególnie widoczna. Podatek dochodowy dotyczy tego, ile przedsiębiorca faktycznie zarabia na sprzedaży produktów. VAT natomiast jest elementem ceny towaru i dotyczy samej transakcji sprzedaży.

Z tego powodu wybór formy opodatkowania dochodu nie wpływa na zasady działania VAT. Przedsiębiorca może rozliczać się według skali podatkowej, podatku liniowego albo ryczałtu, a jednocześnie stosować dokładnie te same zasady VAT jak każdy inny podatnik.

Limit zwolnienia z VAT w Polsce (200 000 zł)

Jednym z pierwszych progów, który pojawia się w kontekście VAT, jest limit zwolnienia podmiotowego z tego podatku. W Polsce przedsiębiorca może korzystać ze zwolnienia z VAT, jeżeli wartość jego sprzedaży nie przekroczy w danym roku podatkowym 200 000 zł.

Limit ten dotyczy sprzedaży opodatkowanej na terytorium Polski, z wyłączeniem niektórych czynności wskazanych w ustawie o VAT. W praktyce dla wielu początkujących przedsiębiorców prowadzących sklepy internetowe oznacza to możliwość rozpoczęcia działalności bez obowiązku rejestracji jako czynny podatnik VAT.

Dla wielu nowych biznesów e-commerce jest to istotne uproszczenie. Na początkowym etapie sprzedaż często nie jest jeszcze bardzo wysoka, dlatego przedsiębiorca może przez pewien czas korzystać ze zwolnienia z VAT.

Warto jednak pamiętać, że po przekroczeniu progu 200 000 zł przedsiębiorca traci prawo do zwolnienia i musi zarejestrować się jako czynny podatnik VAT.

Najważniejsze w kontekście tematu artykułu jest to, że limit ten nie zależy od formy opodatkowania dochodu. Przedsiębiorca rozliczający się według skali podatkowej ma dokładnie taki sam próg jak osoba korzystająca z podatku liniowego albo ryczałtu.

Limit sprzedaży B2C do UE – 10 000 EUR

Drugim ważnym progiem w sprzedaży internetowej jest limit dotyczący sprzedaży do konsumentów w innych krajach Unii Europejskiej.

W przypadku wewnątrzwspólnotowej sprzedaży towarów na odległość (WSTO) oraz części usług elektronicznych dla konsumentów w UE, takich jak usługi telekomunikacyjne, nadawcze i elektroniczne (tzw. usługi TBE), obowiązuje wspólny próg 10 000 euro netto rocznie.

Jeżeli łączna wartość takiej sprzedaży nie przekracza tego limitu, przedsiębiorca może co do zasady stosować polskie stawki VAT i rozliczać tę sprzedaż w Polsce, o ile nie zdecyduje się dobrowolnie na korzystanie z procedury OSS.

Po przekroczeniu progu sytuacja się zmienia. Sprzedaż powinna być wtedy opodatkowana według stawek VAT obowiązujących w kraju konsumenta. W praktyce oznacza to, że sprzedaż do klienta z Niemiec powinna być opodatkowana niemiecką stawką VAT, a sprzedaż do klienta z Francji stawką francuską.

Właśnie w takich sytuacjach pojawia się procedura OSS, która pozwala uprościć rozliczanie takiej sprzedaży.

Procedura VAT OSS

Procedura VAT OSS, czyli One Stop Shop, została wprowadzona w Unii Europejskiej po to, aby uprościć rozliczenia podatkowe w sprzedaży transgranicznej B2C. W modelu sprzedaży internetowej do konsumentów z różnych krajów UE bez takiego rozwiązania przedsiębiorca musiałby rejestrować się do VAT w każdym państwie, w którym znajduje się jego klient.

OSS pozwala uniknąć takiej sytuacji. Dzięki tej procedurze przedsiębiorca może rozliczyć zagraniczny VAT w jednym miejscu.

W praktyce oznacza to, że sprzedawca składa jedną zbiorczą deklarację obejmującą sprzedaż do konsumentów w innych krajach Unii Europejskiej. W deklaracji wykazywany jest VAT należny według stawek obowiązujących w poszczególnych państwach.

Rozliczenie odbywa się w jednym państwie członkowskim, zazwyczaj w kraju, w którym przedsiębiorca jest zarejestrowany do VAT. W przypadku polskich przedsiębiorców deklaracja OSS składana jest elektronicznie w polskim systemie podatkowym. W Polsce procedurę OSS obsługuje Drugi Urząd Skarbowy Warszawa-Śródmieście.

Dzięki temu przedsiębiorca nie musi rejestrować się do VAT osobno w każdym kraju, do którego sprzedaje towary. W praktyce znacząco upraszcza to sprzedaż międzynarodową w e-commerce.

Dlaczego forma opodatkowania (skala / liniówka / ryczałt) nie wpływa na VAT

Na tym etapie łatwo zauważyć, że wszystkie opisane wcześniej zasady dotyczą wyłącznie podatku VAT. Limity sprzedaży, próg 10 000 euro czy procedura OSS wynikają z przepisów o VAT obowiązujących w całej Unii Europejskiej.

Te regulacje nie mają związku z formą opodatkowania dochodu przedsiębiorcy. Skala podatkowa, podatek liniowy czy ryczałt regulują sposób opodatkowania zysku z działalności gospodarczej, a nie sposób rozliczania VAT od sprzedaży.

Dlatego przedsiębiorca prowadzący sklep internetowy może rozliczać się według skali podatkowej i jednocześnie korzystać z procedury OSS. Może także stosować podatek liniowy albo ryczałt i wciąż rozliczać VAT od sprzedaży zagranicznej według dokładnie tych samych zasad.

W praktyce oznacza to, że pytanie o wpływ skali podatkowej na sprzedaż zagraniczną dotyczy przede wszystkim strategii opodatkowania dochodu przedsiębiorcy. W przypadku VAT zasady pozostają takie same niezależnie od wybranej formy opodatkowania działalności gospodarczej.

W jakich sytuacjach skala podatkowa naprawdę ma znaczenie przy sprzedaży zagranicznej

Po przeanalizowaniu zasad dotyczących VAT i podatku dochodowego można zauważyć jedną ważną rzecz. Sama sprzedaż zagraniczna w e-commerce najczęściej nie zmienia bezpośrednio zasad opodatkowania dochodu w Polsce. Jeżeli przedsiębiorca jest polskim rezydentem podatkowym, prowadzi działalność z Polski i nie posiada zagranicznego zakładu, dochód z działalności gospodarczej rozlicza się w Polsce według wybranej formy opodatkowania.

Nie oznacza to jednak, że skala podatkowa nie ma żadnego znaczenia przy sprzedaży zagranicznej. W praktyce wpływ pojawia się w innych miejscach, niż wielu przedsiębiorców się spodziewa. Dotyczy przede wszystkim tempa wzrostu biznesu, poziomu dochodu oraz struktury kosztów działalności e-commerce.

Ekspansja zagraniczna często powoduje szybkie zwiększenie skali działalności. Większy rynek oznacza większy potencjał sprzedaży, ale również wyższe wydatki na marketing, logistykę czy obsługę zamówień. Właśnie w takich sytuacjach forma opodatkowania zaczyna realnie wpływać na wysokość podatku płaconego przez przedsiębiorcę.

Ryzyko wejścia w drugi próg podatkowy przy dynamicznym wzroście sprzedaży

Jedną z najważniejszych cech skali podatkowej jest progresja podatkowa. Oznacza ona, że wysokość stawki podatku zależy od poziomu dochodu przedsiębiorcy.

Obecnie w Polsce dochód do 120 000 zł podstawy obliczenia podatku objęty jest stawką 12%, natomiast od nadwyżki ponad tę kwotę stosuje się stawkę 32%. Dodatkowo w systemie działa kwota zmniejszająca podatek w wysokości 3 600 zł, która odpowiada kwocie wolnej od podatku wynoszącej 30 000 zł.

W przypadku sklepów internetowych sprzedaż zagraniczna często przyspiesza rozwój biznesu. Sklep, który wcześniej sprzedawał wyłącznie w Polsce, po wejściu na rynki takie jak Niemcy czy Francja może stosunkowo szybko zwiększyć liczbę zamówień. Jeżeli wzrost sprzedaży przekłada się na wyższy dochód, przedsiębiorca może zbliżyć się do pierwszego progu podatkowego lub go przekroczyć.

Warto jednak pamiętać o jednej ważnej rzeczy. Przekroczenie progu podatkowego nie oznacza, że cały dochód zaczyna być opodatkowany stawką 32%. Wyższa stawka dotyczy wyłącznie nadwyżki ponad pierwszy próg podatkowy. Mimo to przy dużym wzroście sprzedaży zagranicznej progresja podatkowa może prowadzić do wyraźnego zwiększenia obciążeń podatkowych.

Wpływ zagranicznych dochodów na progresję podatkową

Sprzedaż zagraniczna może mieć znaczenie również w sytuacjach, w których część dochodu przedsiębiorcy jest opodatkowana poza Polską albo uwzględniana w ramach umów o unikaniu podwójnego opodatkowania.

W niektórych umowach stosowana jest metoda wyłączenia z progresją. W takim modelu dochód osiągnięty za granicą nie jest opodatkowany w Polsce, ale wpływa na ustalenie stawki podatku stosowanej do dochodów opodatkowanych w Polsce. Mechanizm ten ma znaczenie przede wszystkim przy skali podatkowej, ponieważ w tym systemie wysokość stawki zależy od poziomu dochodu.

Nie wszystkie umowy o unikaniu podwójnego opodatkowania stosują jednak tę metodę. W części przypadków stosowana jest metoda proporcjonalnego odliczenia, w której dochód zagraniczny podlega opodatkowaniu w Polsce, ale podatnik może odliczyć podatek zapłacony za granicą w określonym limicie.

W praktyce przy klasycznym modelu sprzedaży e-commerce taka sytuacja występuje rzadziej, ponieważ sama sprzedaż towarów do klientów w innych krajach UE zazwyczaj nie powoduje powstania dochodu opodatkowanego w tych państwach. Mechanizm ten może mieć jednak znaczenie w bardziej złożonych strukturach działalności, na przykład gdy część operacji biznesowych odbywa się za granicą.

Koszty działalności e-commerce a wybór formy opodatkowania

W działalności e-commerce ogromne znaczenie ma struktura kosztów. W wielu sklepach internetowych przychody mogą być wysokie, ale jednocześnie znaczna część pieniędzy wraca do systemu w postaci wydatków operacyjnych.

Jednym z największych kosztów jest logistyka. Obejmuje ona między innymi magazynowanie towarów, pakowanie zamówień, obsługę zwrotów oraz transport do klientów w różnych krajach. Przy sprzedaży zagranicznej koszty logistyczne mogą być wyższe niż w sprzedaży krajowej.

Drugą ważną kategorią kosztów jest marketing internetowy. Reklama w systemach takich jak Google czy na platformach społecznościowych często stanowi jeden z największych wydatków sklepu internetowego. Wraz z ekspansją zagraniczną kampanie reklamowe są prowadzone w wielu krajach jednocześnie, co zwiększa budżet marketingowy.

Kolejnym istotnym elementem są prowizje platform sprzedażowych. Sprzedaż przez marketplace’y generuje koszty w postaci prowizji od sprzedaży, opłat za promocję produktów lub opłat związanych z systemami fulfillment.

Właśnie w takich modelach biznesowych możliwość rozliczania kosztów uzyskania przychodów ma bardzo duże znaczenie. Skala podatkowa, podobnie jak podatek liniowy, pozwala rozliczać koszty uzyskania przychodów przy obliczaniu dochodu. Dzięki temu podatek liczony jest od realnego wyniku finansowego działalności.

Kiedy skala podatkowa może być korzystniejsza od ryczałtu

Ryczałt od przychodów ewidencjonowanych bywa często postrzegany jako bardzo atrakcyjna forma opodatkowania dla sklepów internetowych. W przypadku sprzedaży towarów w działalności handlowej stawka ryczałtu wynosi zazwyczaj 3% przychodu.

Warto jednak pamiętać, że w ryczałcie podatek liczony jest od przychodu, a nie od dochodu. Oznacza to, że przedsiębiorca nie rozlicza kosztów uzyskania przychodów w taki sposób jak przy skali podatkowej czy podatku liniowym.

W modelach e-commerce o wysokich kosztach operacyjnych może to prowadzić do sytuacji, w której ryczałt okazuje się mniej korzystny niż opodatkowanie dochodu. Jeżeli duża część przychodu przeznaczana jest na zakup towaru, marketing, logistykę czy prowizje marketplace’ów, realny dochód przedsiębiorcy może być stosunkowo niewielki.

W takiej sytuacji system oparty na opodatkowaniu dochodu może lepiej odzwierciedlać rzeczywistą rentowność działalności. Skala podatkowa pozwala bowiem rozliczać koszty uzyskania przychodów oraz korzystać z ulg podatkowych dostępnych w systemie PIT.

Na opłacalność poszczególnych form opodatkowania wpływa również sposób obliczania składki zdrowotnej. W zależności od wybranej formy może być ona liczona od dochodu albo w formie ryczałtowej, co w przypadku dużej skali działalności e-commerce może znacząco wpływać na całkowite obciążenia przedsiębiorcy.

Dlatego w praktyce wybór między skalą podatkową, podatkiem liniowym a ryczałtem w działalności e-commerce zależy przede wszystkim od struktury biznesu. Sprzedaż zagraniczna nie zmienia bezpośrednio zasad opodatkowania dochodu, ale bardzo często wpływa na skalę działalności i poziom kosztów, które w dłuższej perspektywie mogą decydować o tym, która forma opodatkowania okaże się najbardziej korzystna.

Najczęstsze błędy przedsiębiorców sprzedających za granicę

Rozpoczęcie sprzedaży zagranicznej jest dla wielu sklepów internetowych naturalnym etapem rozwoju. Internet i platformy sprzedażowe sprawiają, że nawet niewielka firma może w stosunkowo krótkim czasie dotrzeć do klientów w całej Unii Europejskiej. Wraz z rozwojem sprzedaży pojawiają się jednak nowe obowiązki podatkowe i księgowe, które dla wielu przedsiębiorców są mniej intuicyjne niż prowadzenie samego sklepu.

W praktyce wiele problemów nie wynika z samych przepisów, lecz z błędnych założeń dotyczących tego, jak działa system podatkowy w sprzedaży międzynarodowej. Właściciele sklepów internetowych często traktują różne podatki jako jeden system i zakładają, że zmiana w jednym obszarze automatycznie wpływa na inne elementy rozliczeń.

W rzeczywistości część najczęstszych błędów wynika z prostych nieporozumień. Zrozumienie tych mechanizmów pozwala uniknąć niepotrzebnego stresu, błędnych decyzji podatkowych albo nieoptymalnej struktury rozliczeń w rozwijającym się biznesie e-commerce.

Mylenie zasad VAT z podatkiem dochodowym

Jednym z najczęstszych błędów jest traktowanie VAT i podatku dochodowego jako jednego systemu. W praktyce wielu przedsiębiorców zakłada, że skoro sprzedaż zagraniczna zmienia sposób rozliczania VAT, to musi również wpływać na formę opodatkowania dochodu.

Takie założenie jest bardzo powszechne, zwłaszcza gdy przedsiębiorca po raz pierwszy spotyka się z takimi pojęciami jak próg 10 000 euro, sprzedaż do konsumentów w innych krajach Unii Europejskiej czy procedura OSS. W takiej sytuacji łatwo dojść do wniosku, że skoro zmienia się sposób rozliczania VAT, to zmienić się musi również sposób opodatkowania działalności.

W rzeczywistości są to dwa zupełnie różne obszary systemu podatkowego. Podatek dochodowy dotyczy zysku przedsiębiorcy i jest regulowany przepisami ustawy o PIT lub CIT. VAT natomiast dotyczy dostawy towarów lub świadczenia usług i jest regulowany odrębną ustawą oraz przepisami unijnymi.

Dlatego sprzedaż zagraniczna może zmienić sposób rozliczania VAT, ale jednocześnie nie wpływa bezpośrednio na formę opodatkowania dochodu przedsiębiorcy.

Przekonanie, że forma opodatkowania wpływa na OSS

Drugim częstym błędem jest przekonanie, że wybór formy opodatkowania działalności gospodarczej wpływa na możliwość korzystania z procedury OSS.

W praktyce wielu przedsiębiorców pyta, czy aby korzystać z OSS trzeba być na określonej formie opodatkowania, na przykład na skali podatkowej albo podatku liniowym. Pojawia się również pytanie, czy ryczałt w jakiś sposób ogranicza możliwość rozliczania sprzedaży zagranicznej.

W rzeczywistości procedura OSS nie ma żadnego związku z formą opodatkowania dochodu. Jest to mechanizm rozliczania podatku VAT w sprzedaży transgranicznej B2C w Unii Europejskiej i dotyczy wyłącznie podatku od towarów i usług.

Oznacza to, że sklep internetowy może być opodatkowany ryczałtem i jednocześnie korzystać z procedury OSS przy sprzedaży do klientów w innych krajach UE. Analogicznie przedsiębiorca na skali podatkowej czy podatku liniowym podlega dokładnie tym samym zasadom VAT.

Brak analizy opłacalności przy rosnącej sprzedaży zagranicznej

Trzecim częstym błędem jest brak regularnej analizy opłacalności wybranej formy opodatkowania w momencie, gdy sklep internetowy zaczyna dynamicznie rosnąć.

Na początku działalności wybór formy opodatkowania często podejmowany jest stosunkowo szybko. Wielu przedsiębiorców wybiera rozwiązanie rekomendowane przez księgowego albo takie, które wydaje się najprostsze. W pierwszych miesiącach działalności różnice między formami opodatkowania często nie są jeszcze bardzo duże.

Sytuacja może się jednak zmienić, gdy sklep zaczyna sprzedawać coraz więcej, szczególnie na rynkach zagranicznych. Ekspansja międzynarodowa może zwiększyć przychody firmy, ale jednocześnie zmienić strukturę kosztów działalności. Pojawiają się nowe wydatki związane z marketingiem w innych krajach, logistyką międzynarodową czy prowizjami platform sprzedażowych.

W takich sytuacjach forma opodatkowania, która była optymalna na początku działalności, nie zawsze pozostaje najlepszym rozwiązaniem w kolejnych latach. Na opłacalność poszczególnych form opodatkowania wpływa również sposób obliczania składki zdrowotnej, która w zależności od wybranej formy może być liczona od dochodu albo w formie ryczałtowej.

W praktyce oznacza to, że sprzedaż zagraniczna sama w sobie nie wymusza zmiany formy opodatkowania, ale bardzo często staje się momentem, w którym warto ponownie przeanalizować strategię podatkową całego biznesu.

Podsumowanie: czy skala podatkowa ma znaczenie dla sprzedaży zagranicznej?

Po przeanalizowaniu wszystkich elementów systemu podatkowego widać wyraźnie, że pytanie o wpływ skali podatkowej na sprzedaż zagraniczną w e-commerce często wynika z pomieszania dwóch różnych obszarów podatków. W praktyce przedsiębiorcy rozwijający sprzedaż w innych krajach Unii Europejskiej najczęściej stykają się przede wszystkim z nowymi zasadami rozliczania VAT. To właśnie w tym obszarze pojawiają się takie mechanizmy jak próg 10 000 euro, procedura OSS czy konieczność stosowania stawek VAT kraju konsumenta.

Podatek dochodowy działa natomiast według zupełnie innych zasad. Forma opodatkowania działalności gospodarczej nie zmienia sposobu rozliczania VAT od sprzedaży zagranicznej. Niezależnie od tego, czy przedsiębiorca rozlicza się według skali podatkowej, podatku liniowego czy ryczałtu od przychodów ewidencjonowanych, zasady dotyczące VAT w sprzedaży do klientów z innych krajów Unii Europejskiej pozostają takie same.

Nie oznacza to jednak, że sprzedaż zagraniczna jest całkowicie neutralna dla podatku dochodowego. W większości przypadków jej wpływ jest pośredni i wynika ze zwiększenia skali działalności. Wejście na rynki zagraniczne bardzo często oznacza większą liczbę zamówień, wyższe przychody oraz bardziej rozbudowaną strukturę kosztów. To właśnie te elementy mogą wpływać na poziom dochodu przedsiębiorcy i w konsekwencji na wysokość podatku.

Dlatego w praktyce pytanie o relację między skalą podatkową a sprzedażą zagraniczną nie dotyczy technicznego sposobu rozliczania pojedynczych transakcji. Jest raczej częścią szerszej decyzji o tym, jaka forma opodatkowania najlepiej pasuje do modelu biznesowego danego sklepu internetowego.

Warto pamiętać o kilku kluczowych wnioskach wynikających z analizy tego tematu. Skala podatkowa ma znaczenie dla podatku dochodowego, ponieważ określa sposób opodatkowania dochodu przedsiębiorcy i wprowadza progresję podatkową. Nie wpływa natomiast na zasady rozliczania VAT, które są regulowane odrębnymi przepisami i obowiązują w taki sam sposób niezależnie od wybranej formy opodatkowania działalności.

Sprzedaż zagraniczna zazwyczaj powiększa przychody i potencjalny dochód działalności, co może mieć znaczenie przy progresji podatkowej lub przy ocenie opłacalności wybranej formy opodatkowania. Jednocześnie VAT przy sprzedaży do konsumentów w innych krajach Unii Europejskiej działa według zupełnie innych zasad, opartych na regulacjach unijnych i mechanizmach takich jak WSTO czy procedura OSS.

W praktyce oznacza to, że wybór między skalą podatkową, podatkiem liniowym a ryczałtem jest elementem szerszej strategii podatkowej przedsiębiorcy. Decyzja ta powinna uwzględniać nie tylko poziom przychodów, lecz także strukturę kosztów działalności, sposób finansowania rozwoju firmy oraz planowaną skalę sprzedaży, również na rynkach zagranicznych.