Skala podatkowa – co to jest i jakie są jej zasady?

Spis treści

Jedną z najczęściej wybieranych form rozliczania podatku dochodowego jest skala podatkowa, nazywana też potocznie rozliczeniem na zasadach ogólnych. To metoda, która opiera się na prostym, ale bardzo istotnym założeniu – im więcej zarabiasz, tym większy procent swojego dochodu oddajesz państwu. Działa więc progresywnie, co oznacza, że wysokość podatku rośnie wraz z dochodem, a osoby o niższych zarobkach płacą relatywnie mniej. Dla wielu przedsiębiorców, zwłaszcza tych rozpoczynających działalność lub działających w modelu, gdzie przychody są zmienne, ta metoda okazuje się korzystna, bo daje możliwość korzystania z ulg podatkowych, wspólnego rozliczenia z małżonkiem czy odliczania kosztów uzyskania przychodu.

Skala podatkowa to także domyślny sposób rozliczania się z fiskusem – jeśli nie wybierzesz innej formy, automatycznie zostaniesz objęty właśnie tą metodą. Dlatego nawet jeśli prowadzisz jednoosobową działalność gospodarczą w internecie, sprzedajesz produkty online czy świadczysz usługi cyfrowe, powinieneś dokładnie wiedzieć, jak działa ten system. Znajomość zasad skali podatkowej pozwala nie tylko uniknąć błędów przy rozliczeniu PIT, ale też lepiej planować swoje finanse i podejmować bardziej świadome decyzje dotyczące inwestycji czy rozwoju firmy.

W tym artykule wyjaśnię krok po kroku, czym właściwie jest skala podatkowa, jakie są jej progi w 2026 roku, jak obliczyć należny podatek i jakie ulgi mogą obniżyć twoje zobowiązania wobec urzędu. Dowiesz się również, czym różni się skala podatkowa od innych metod – takich jak podatek liniowy czy ryczałt – oraz kiedy warto ją wybrać. Omówimy też kwestie formalne, jak składanie zeznań rocznych i obowiązek prowadzenia ewidencji kosztów.

Celem tego tekstu jest jedno – sprawić, byś po jego przeczytaniu mógł samodzielnie ocenić, czy skala podatkowa to rozwiązanie dla ciebie i twojej firmy. Nie będziemy używać skomplikowanego języka prawniczego ani zawiłych sformułowań księgowych. Zamiast tego przełożymy przepisy i liczby na praktyczne informacje, które możesz wykorzystać w codziennym prowadzeniu biznesu online.

Zrozumienie, jak działa skala podatkowa, to nie tylko kwestia poprawnego rozliczenia z fiskusem. To także sposób na to, by mądrze zarządzać pieniędzmi w swojej firmie, optymalizować koszty i maksymalnie wykorzystać dostępne ulgi. Jeśli prowadzisz sklep internetowy, oferujesz usługi w sieci lub dopiero startujesz z własną działalnością gospodarczą, ten artykuł pomoże ci zrozumieć, jak opodatkowanie według skali wpływa na twój dochód i jakie decyzje warto podjąć, zanim przyjdzie czas na złożenie rocznego PIT-u.

W kolejnych częściach przejdziemy od ogólnego zrozumienia zasad skali podatkowej do jej praktycznych aspektów – od definicji, przez aktualne progi, aż po konkretne przykłady obliczeń i sytuacje, w których to właśnie ta forma opodatkowania może być dla ciebie najbardziej opłacalna.

Czym jest skala podatkowa

Podstawowa definicja i idea opodatkowania na zasadach ogólnych

Skala podatkowa to podstawowa i jednocześnie najczęściej stosowana w Polsce forma rozliczania podatku dochodowego od osób fizycznych. W języku prawnym funkcjonuje jako opodatkowanie na zasadach ogólnych, co oznacza, że podatek liczony jest od dochodu, a więc od przychodu pomniejszonego o koszty jego uzyskania. W praktyce to rozwiązanie daje przedsiębiorcy możliwość odliczania wszystkich wydatków, które realnie wiążą się z prowadzeniem działalności gospodarczej. Jeśli więc inwestujesz w rozwój sklepu internetowego, kupujesz sprzęt komputerowy, oprogramowanie, płacisz za reklamy, transport towaru lub obsługę klienta, możesz te koszty odjąć od przychodu, a tym samym obniżyć wysokość podatku.

Tym właśnie różni się skala podatkowa od innych metod rozliczania, takich jak ryczałt czy podatek liniowy. Ryczałt jest prostszy, ale podatek płaci się tam od przychodu, bez możliwości rozliczania kosztów. Podatek liniowy ma z kolei stałą stawkę 19%, ale pozbawia podatnika wielu ulg, z których można skorzystać przy skali. Dlatego właśnie dla osób, które mają spore wydatki związane z działalnością, zwłaszcza w branży e-commerce, skala podatkowa bywa najkorzystniejszym rozwiązaniem.

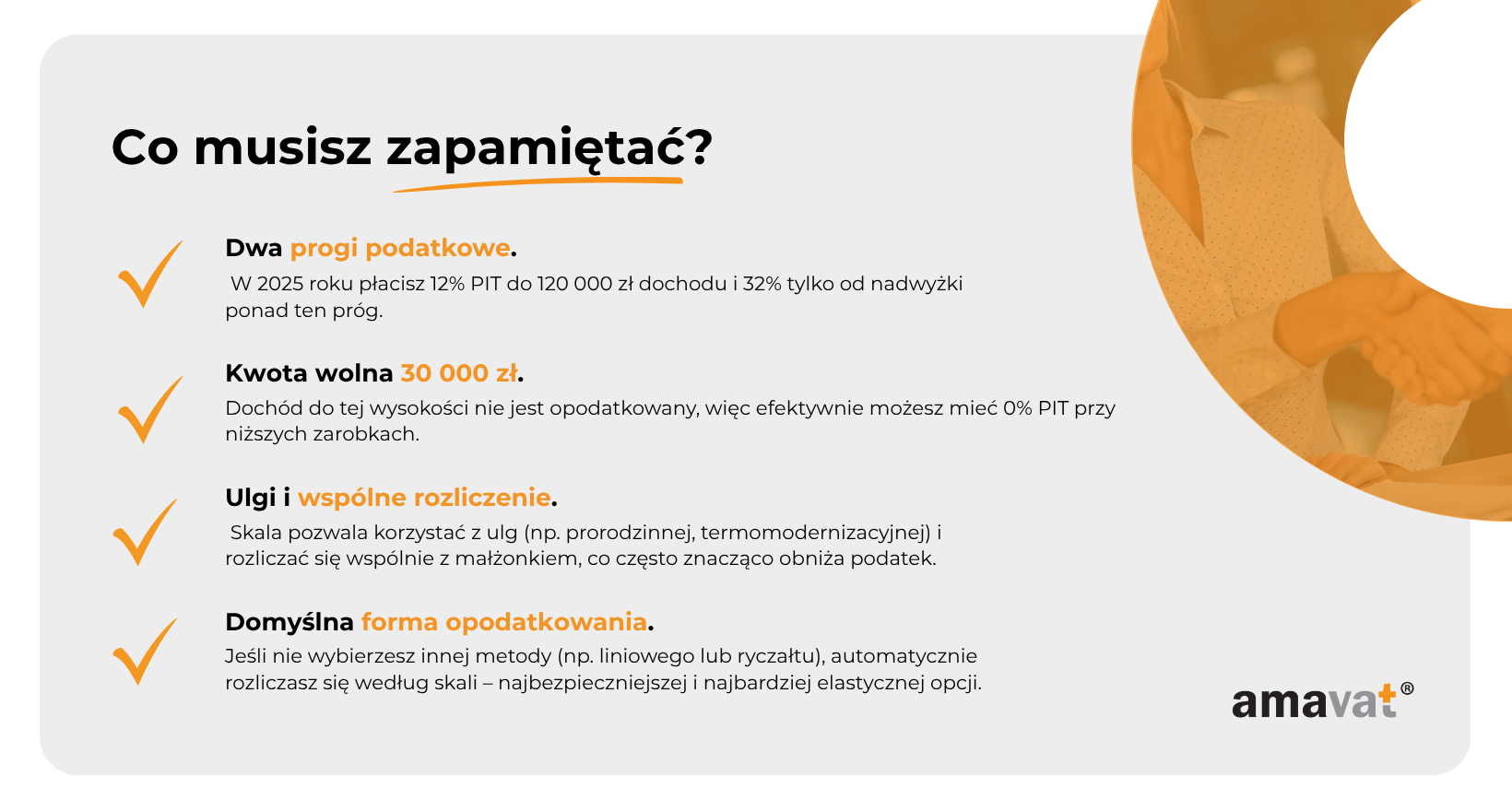

Jej podstawową cechą jest progresja podatkowa — im więcej zarabiasz, tym większy procent swojego dochodu oddajesz fiskusowi. W 2026 roku obowiązują dwa progi podatkowe. Dochód do 120 000 zł opodatkowany jest stawką 12%, pomniejszoną o kwotę zmniejszającą podatek w wysokości 3 600 zł. Powyżej tej kwoty podatek wynosi 32% od nadwyżki ponad 120 000 zł. Dodatkowo, osoby osiągające dochody przekraczające 1 000 000 zł rocznie muszą zapłacić 4% tzw. daniny solidarnościowej od nadwyżki ponad ten próg.

W efekcie skala podatkowa działa w sposób, który można określić jako zrównoważony. Z jednej strony pozwala przedsiębiorcom korzystać z ulg, rozliczać realne koszty i płacić podatek adekwatny do dochodu, z drugiej – wprowadza element progresji, czyli większego obciążenia dla najlepiej zarabiających.

Kto może korzystać ze skali podatkowej

Z opodatkowania na zasadach ogólnych może korzystać każdy podatnik, który rozlicza się z podatku dochodowego od osób fizycznych. Nie ma tu znaczenia branża, forma działalności ani poziom osiąganych przychodów. Skala podatkowa jest dostępna dla osób prowadzących jednoosobową działalność gospodarczą, wspólników spółek cywilnych i jawnych, a także dla tych, którzy w ogóle nie prowadzą firmy, lecz uzyskują dochody z innych źródeł, takich jak umowa o pracę, zlecenie, prawa autorskie czy najem prywatny.

W praktyce oznacza to, że skala podatkowa obejmuje ogromną większość polskich podatników. Dla przedsiębiorców z sektora e-commerce jest to rozwiązanie o dużej elastyczności, ponieważ pozwala na odliczanie kosztów związanych z prowadzeniem sklepu internetowego, marketingiem, transportem czy obsługą płatności. To właśnie dzięki temu modelowi młode firmy mogą inwestować w rozwój i jednocześnie płacić niższy podatek, dopasowany do rzeczywistej sytuacji finansowej.

Rozliczanie się według skali daje także prawo do korzystania z ulg podatkowych i wspólnego rozliczenia z małżonkiem, co w niektórych przypadkach znacząco zmniejsza podatek do zapłaty. Warto jednak pamiętać o jednej istotnej rzeczy — tzw. ulga dla młodych nie obejmuje dochodów z działalności gospodarczej. Oznacza to, że jeśli prowadzisz firmę w formie jednoosobowej działalności, ta ulga nie będzie miała zastosowania do twoich przychodów, mimo że wciąż możesz korzystać z innych preferencji, takich jak ulga prorodzinna czy termomodernizacyjna.

Skala podatkowa jako domyślna forma opodatkowania

Jedną z największych zalet skali podatkowej jest to, że stanowi ona domyślną formę opodatkowania. Jeśli podczas zakładania działalności gospodarczej w systemie CEIDG nie zaznaczysz innej opcji, urząd skarbowy automatycznie uzna, że rozliczasz się właśnie na zasadach ogólnych. To duże ułatwienie, zwłaszcza dla początkujących przedsiębiorców, którzy dopiero wchodzą w świat podatków i nie mają jeszcze pewności, która forma będzie dla nich najkorzystniejsza.

Nie oznacza to jednak, że wybór ten jest nieodwracalny. Przedsiębiorca może w dowolnym roku zdecydować się na zmianę formy opodatkowania – na przykład na podatek liniowy lub ryczałt – składając odpowiednie oświadczenie przez CEIDG. Co do zasady, należy to zrobić do dwudziestego dnia miesiąca następującego po miesiącu, w którym uzyskało się pierwszy przychód w danym roku podatkowym. Jeśli pierwszy przychód pojawił się dopiero w grudniu, termin na zmianę formy opodatkowania upływa z końcem roku.

Dzięki temu rozwiązaniu wielu przedsiębiorców zaczyna od skali, by w praktyce zobaczyć, jak wygląda ich sytuacja finansowa, a dopiero później — jeśli przychody staną się stabilne — rozważa przejście na inną formę. W przypadku małych firm internetowych, które na początku dużo inwestują w rozwój, reklamy i logistykę, skala podatkowa często okazuje się najbardziej rozsądnym wyborem, ponieważ pozwala uwzględniać wszystkie ponoszone koszty i obniżać w ten sposób należny podatek.

Odniesienie do przepisów ustawy o PIT

Podstawą prawną skali podatkowej jest artykuł 27 ustawy o podatku dochodowym od osób fizycznych (PIT). To właśnie on określa, jak wygląda sposób obliczania podatku w tej formie. Zgodnie z przepisem, w 2026 roku podatek oblicza się w następujący sposób: do kwoty 120 000 zł stosuje się stawkę 12%, pomniejszoną o kwotę zmniejszającą podatek 3 600 zł, a od nadwyżki ponad 120 000 zł pobiera się 10 800 zł plus 32% od tej nadwyżki.

Wysokość tzw. kwoty wolnej od podatku w 2026 roku wynosi 30 000 zł. Nie jest to jednak wartość ustalana w ustawie budżetowej, lecz element konstrukcji samej skali podatkowej zawartej w art. 27. Kwota wolna wynika bezpośrednio z kwoty zmniejszającej podatek, która w 2026 roku również pozostaje na poziomie 3 600 zł. Zmiany tych wartości mogą nastąpić wyłącznie w drodze nowelizacji ustawy o PIT.

Warto dodać, że zgodnie z przepisami o solidarnościowym funduszu wsparcia osób niepełnosprawnych, osoby, których dochód przekracza 1 000 000 zł rocznie, są zobowiązane do zapłaty dodatkowego podatku w wysokości 4% od nadwyżki ponad ten próg. Jest to tzw. danina solidarnościowa, która funkcjonuje niezależnie od podatku PIT i dotyczy wyłącznie najlepiej zarabiających.

Zrozumienie konstrukcji tego przepisu ma ogromne znaczenie w praktyce. To on określa nie tylko progi i stawki podatku, ale też mechanizm, w jaki sposób koszty, ulgi i kwota wolna wpływają na ostateczną wysokość podatku dochodowego. Dzięki temu przedsiębiorca może samodzielnie kontrolować swoje obciążenia podatkowe, planować wydatki i świadomie decydować, która forma opodatkowania będzie dla jego firmy najbardziej korzystna.

Zasada progresywności – jak działa system skali podatkowej

Idea progresywności – kto więcej zarabia, ten więcej płaci

Zasada progresywności to fundament polskiego systemu podatku dochodowego, określonego w art. 27 ustawy o PIT. W najprostszych słowach oznacza, że im wyższy dochód osiąga podatnik, tym większy procent tego dochodu oddaje w formie podatku. W praktyce stawka podatku rośnie wraz z poziomem dochodu, dzięki czemu osoby o niższych zarobkach są obciążone relatywnie mniejszym podatkiem, a osoby o wyższych dochodach – większym.

System progresywny opiera się na zasadzie solidarności podatkowej – każdy podatnik uczestniczy w finansowaniu wspólnych wydatków publicznych, ale w zakresie adekwatnym do swoich możliwości finansowych. Celem progresji nie jest karanie osób zarabiających więcej, lecz zrównoważenie obciążeń w taki sposób, by system podatkowy był sprawiedliwy i proporcjonalny.

W praktyce system progresywny sprzyja początkującym przedsiębiorcom, ponieważ przy niższych dochodach efektywne obciążenie podatkiem jest mniejsze. Dla właściciela sklepu internetowego, który dopiero zaczyna działalność, oznacza to, że dopóki dochody nie przekraczają pierwszego progu, podatek jest relatywnie niski. Wraz ze wzrostem zysków rośnie też stawka podatku, ale jedynie od nadwyżki ponad określony próg, a nie od całej kwoty dochodu.

Naliczanie podatku w zależności od dochodu

W 2026 roku w Polsce obowiązują dwa progi podatkowe. Dochód do 120 000 zł rocznie jest opodatkowany stawką 12%, pomniejszoną o kwotę zmniejszającą podatek wynoszącą 3 600 zł. Powyżej tej kwoty obowiązuje stawka 32% od nadwyżki ponad 120 000 zł. Dodatkowo, od dochodów przekraczających 1 000 000 zł naliczana jest danina solidarnościowa – odrębny podatek w wysokości 4% od nadwyżki ponad ten limit, liczony po zakończeniu roku podatkowego.

Mechanizm naliczania podatku w systemie progresywnym działa w sposób warstwowy. Jeśli w danym roku zarobisz mniej niż 120 000 zł, cały twój dochód mieści się w pierwszym progu i płacisz 12% podatku (pomniejszone o kwotę zmniejszającą). Gdy przekroczysz ten próg, tylko część dochodu powyżej 120 000 zł zostaje objęta wyższą stawką 32%. Nie jest więc tak, że przekroczenie progu automatycznie powoduje, że cały dochód zostaje opodatkowany wyższą stawką – ta zasada jest jednym z częstszych mitów podatkowych.

Dla pełniejszego zobrazowania warto przeanalizować prosty przykład. Jeśli roczny dochód przedsiębiorcy wynosi 150 000 zł, wówczas:

dochód do 120 000 zł opodatkowany jest stawką 12%, czyli daje 14 400 zł podatku,

od tej kwoty odejmuje się 3 600 zł kwoty zmniejszającej podatek,

dochód powyżej 120 000 zł (czyli 30 000 zł) opodatkowany jest stawką 32%, co daje 9 600 zł.

Łączny podatek wyniesie więc 20 400 zł, co oznacza, że efektywna stopa podatkowa wynosi około 13,6%. Widzimy tu wyraźnie, że mimo wejścia w drugi próg, faktyczny procent zapłaconego podatku jest niższy niż 32%, ponieważ wyższa stawka dotyczy tylko części dochodu.

Taki mechanizm czyni skalę podatkową rozwiązaniem elastycznym i stopniowym. Podatnik nie jest narażony na nagły wzrost obciążeń przy minimalnym przekroczeniu progu, co ma szczególne znaczenie w przypadku działalności, w których dochody są zmienne lub sezonowe – jak w handlu internetowym.

Skala podatkowa a podatek liniowy – kluczowe różnice

Aby lepiej zrozumieć działanie progresji, warto zestawić ją z alternatywnym rozwiązaniem – podatkiem liniowym. W systemie liniowym stawka podatku wynosi zawsze 19%, niezależnie od wysokości dochodu. Brak tu progów podatkowych, kwoty wolnej od podatku oraz kwoty zmniejszającej podatek. W efekcie przedsiębiorca zarabiający 50 000 zł i ten, który osiąga 500 000 zł, płacą ten sam procent od swojego dochodu.

Podatek liniowy ma swoje zalety – jest przewidywalny i prosty w kalkulacji, a jego stała stawka może być korzystna dla przedsiębiorców osiągających wysokie i stabilne dochody. Jednak pozbawia on podatnika wielu przywilejów dostępnych w skali, takich jak wspólne rozliczenie z małżonkiem, ulga prorodzinna, termomodernizacyjna czy możliwość korzystania z kwoty wolnej od podatku.

W systemie progresywnym przeciwnie – stawki rosną, ale wraz z nimi rośnie też możliwość optymalizacji. Dla małych firm e-commerce, które często ponoszą znaczne koszty związane z reklamą, logistyką, zakupem towaru i utrzymaniem infrastruktury sprzedażowej, skala podatkowa może być bardziej opłacalna, bo pozwala te koszty odliczyć i realnie obniżyć podstawę opodatkowania.

W praktyce więc wybór między podatkiem liniowym a skalą sprowadza się do pytania o strukturę dochodów. Jeśli działalność generuje wysokie i stabilne zyski, a koszty stanowią niewielką część przychodu – liniowy system może być korzystniejszy. Jeśli jednak dochody są zmienne, a koszty istotne, progresywna skala podatkowa daje większą elastyczność i często niższe efektywne opodatkowanie.

Według danych Ministerstwa Finansów, w 2024 roku ponad 60% jednoosobowych działalności gospodarczych w Polsce rozliczało się właśnie na zasadach ogólnych, co potwierdza, że skala podatkowa wciąż pozostaje najpopularniejszym wyborem wśród małych przedsiębiorców – zwłaszcza tych działających w handlu elektronicznym i usługach online.

Progi podatkowe w 2026 roku

Aktualne stawki i limity dochodów

W 2026 roku w Polsce nadal obowiązuje dwustopniowa skala podatkowa, wprowadzona 1 lipca 2022 roku w ramach reformy znanej jako Polski Ład 2.0. To właśnie wtedy stawka w pierwszym progu została obniżona z 17% do 12%, a granica drugiego progu podniesiona z 85 528 zł do 120 000 zł. Od tamtej pory struktura podatku dochodowego od osób fizycznych nie uległa zmianie i w 2026 roku zachowuje ten sam kształt.

Podatek na zasadach ogólnych oblicza się zgodnie z art. 27 ustawy o PIT, który określa dwa progi i odpowiadające im stawki:

- dochód do 120 000 zł – 12% pomniejszone o kwotę zmniejszającą podatek 3 600 zł (co odpowiada efektowi kwoty wolnej 30 000 zł),

- dochód powyżej 120 000 zł – 10 800 zł + 32% od nadwyżki ponad 120 000 zł.

W praktyce oznacza to, że osoba osiągająca roczny dochód poniżej 30 000 zł nie zapłaci w ogóle podatku dochodowego, ponieważ kwota zmniejszająca podatek w pełni niweluje zobowiązanie wobec fiskusa. Jeśli natomiast dochód przekroczy tę wartość, podatek nalicza się według powyższej skali, przy czym stawka 32% dotyczy wyłącznie nadwyżki ponad 120 000 zł – nie całego dochodu.

Dla osób osiągających bardzo wysokie dochody obowiązuje dodatkowe obciążenie – danina solidarnościowa, wprowadzona w 2019 roku na mocy art. 30h ustawy o PIT. Jest to odrębny podatek w wysokości 4% od nadwyżki ponad 1 000 000 zł rocznego dochodu. Obowiązuje niezależnie od PIT i rozlicza się ją na osobnym formularzu DSF-1, po zakończeniu roku podatkowego. W 2026 roku zasady jej naliczania pozostają bez zmian.

Podsumowując, aktualna skala podatkowa na 2026 rok wygląda następująco:

I próg – do 120 000 zł: 12% – 3 600 zł (kwota zmniejszająca podatek),

II próg – powyżej 120 000 zł: 10 800 zł + 32% od nadwyżki ponad 120 000 zł,

Dodatkowo – dochody powyżej 1 000 000 zł: danina solidarnościowa 4%.

To prosty i stabilny układ, który pozwala przedsiębiorcom i osobom fizycznym planować zobowiązania podatkowe w przewidywalny sposób, bez ryzyka zmian w połowie roku.

Krótkie tło historyczne – od Polskiego Ładu do stabilizacji

Obecny system progów podatkowych jest efektem reform wprowadzonych w 2022 roku, które miały na celu odciążenie osób o niskich i średnich dochodach. Do końca 2021 roku obowiązywały inne wartości: stawka w pierwszym progu wynosiła 17%, a granica drugiego progu – 85 528 zł. Dopiero Polski Ład 2.0 z połowy 2022 roku wprowadził nową, korzystniejszą konstrukcję – niższą stawkę 12% oraz podwyższony próg 120 000 zł.

Była to jedna z najistotniejszych zmian w historii polskiego PIT-u, ponieważ realnie obniżyła obciążenia dla milionów podatników, w tym przedsiębiorców rozliczających się na zasadach ogólnych. W połączeniu z podniesieniem kwoty wolnej od podatku do 30 000 zł spowodowała, że osoby osiągające dochody do około 2 500 zł miesięcznie praktycznie nie płacą podatku dochodowego.

Od tamtej pory system pozostał stabilny. W 2023 i 2024 roku nie wprowadzono żadnych modyfikacji progów, a także nie przewidziano ich zmiany w 2026 roku. W budżecie państwa nie zapisuje się takich decyzji – progi i stawki PIT mogą być zmienione wyłącznie nowelizacją ustawy o PIT, a do 10 listopada 2025 roku Ministerstwo Finansów nie opublikowało żadnego projektu zakładającego podwyższenie lub modyfikację skali.

Choć w kampanii wyborczej zapowiadano podniesienie kwoty wolnej od podatku do 60 000 zł, temat ten został odroczony. Do listopada 2025 roku rząd nie przedstawił projektu ustawy w tej sprawie, a przedstawiciele Ministerstwa Finansów w wypowiedziach prasowych sygnalizowali, że ewentualne zmiany zostaną rozważone dopiero w kolejnych latach budżetowych.

Dla przedsiębiorców oznacza to, że rok 2026 upłynie bez rewolucji podatkowych. System skali podatkowej pozostaje przewidywalny i korzystny dla tych, którzy prowadzą działalność o zmiennych dochodach – takich jak firmy e-commerce czy jednoosobowe działalności usługowe. Utrzymanie progu 120 000 zł pozwala osiągać relatywnie wysokie dochody w pierwszej stawce 12%, a dzięki kwocie wolnej 30 000 zł nawet niewielkie biznesy mogą znacząco obniżyć swoje zobowiązania wobec fiskusa.

Podsumowując, 2026 rok przynosi kontynuację stabilnej i dwuprzedziałowej struktury podatkowej, w której:

dochód do 120 000 zł opodatkowuje się stawką 12% pomniejszoną o 3 600 zł,

dochód powyżej 120 000 zł – stawką 32% od nadwyżki,

a dochody przekraczające 1 000 000 zł – dodatkową daniną solidarnościową 4%.

To rozwiązanie, które mimo swoich ograniczeń, zapewnia przedsiębiorcom większą przewidywalność niż wcześniejsze reformy i pozostaje podstawowym filarem systemu PIT w Polsce.

Kwota wolna od podatku i kwota zmniejszająca podatek

Czym różni się kwota wolna od podatku od kwoty zmniejszającej podatek

Kwota wolna od podatku i kwota zmniejszająca podatek to dwa kluczowe elementy systemu skali podatkowej, które w praktyce działają razem, choć nie oznaczają tego samego. W uproszczeniu można powiedzieć, że kwota wolna od podatku określa dochód, który jest objęty 0% efektywną stawką podatku, natomiast kwota zmniejszająca podatek to liczbowy zapis tej zasady w samych obliczeniach.

Kwota wolna to limit rocznego dochodu, od którego nie nalicza się podatku. Jeśli więc podatnik w danym roku osiągnie dochód nieprzekraczający tej wartości, nie zapłaci ani złotówki PIT. Kwota zmniejszająca to natomiast konkretna suma, o którą pomniejsza się obliczony podatek. Jest ona matematycznym odzwierciedleniem działania kwoty wolnej. W 2026 roku obowiązuje ta sama zależność, która funkcjonuje od 1 stycznia 2022 roku:

kwota wolna (30 000 zł) × 12% = kwota zmniejszająca (3 600 zł).

W efekcie, w rozliczeniu rocznym przedsiębiorca najpierw oblicza podatek od całego dochodu, a dopiero potem pomniejsza wynik o kwotę zmniejszającą 3 600 zł. Ten mechanizm jest prosty, ale bardzo skuteczny – sprawia, że przy niższych dochodach obciążenie podatkiem realnie spada, a w przypadku dochodów do 30 000 zł znika całkowicie.

Wysokość kwoty wolnej od podatku w 2026 roku

W roku 2026 kwota wolna od podatku wynosi 30 000 zł i pozostaje bez zmian od 1 stycznia 2022 roku. To efekt reformy podatkowej wprowadzonej w ramach Polskiego Ładu, która miała na celu zmniejszenie obciążeń podatkowych dla osób o niższych i średnich dochodach.

Kwota wolna dotyczy dochodu, a więc przychodu pomniejszonego o koszty jego uzyskania. Dla przedsiębiorców rozliczających się na zasadach ogólnych oznacza to, że mogą oni wliczyć w koszty m.in. wydatki na towar, sprzęt, reklamę, obsługę sklepu internetowego, transport, czy oprogramowanie. W praktyce więc, jeśli firma generuje wysokie koszty, podatnik może nie zapłacić podatku nawet przy przychodach znacznie wyższych niż 30 000 zł, ponieważ po odliczeniu wydatków jego dochód nadal mieści się w granicy kwoty wolnej.

Dochód do wysokości kwoty wolnej objęty jest efektywnie zerową stawką podatkową. Oznacza to, że osoby, których dochody w skali roku nie przekroczą 30 000 zł, nie zapłacą podatku, choć nadal muszą złożyć roczne zeznanie PIT.

Na dzień 10 listopada 2026 roku nie opublikowano żadnego projektu ustawy zmieniającej wysokość kwoty wolnej. Zapowiadane przez polityków podniesienie limitu do 60 000 zł pozostaje jedynie deklaracją – Ministerstwo Finansów w swoich komunikatach potwierdziło, że ewentualna nowelizacja została odłożona w czasie.

Wysokość kwoty zmniejszającej podatek w 2026 roku

Kwota zmniejszająca podatek w 2026 roku wynosi 3 600 zł. Jej wysokość wynika bezpośrednio z konstrukcji skali podatkowej zawartej w art. 27 ust. 1 ustawy o PIT. Kwotę tę odejmuje się od obliczonego podatku, a nie od dochodu. W praktyce więc mechanizm wygląda tak:

- Obliczasz 12% od całego dochodu (do 120 000 zł),

- Następnie pomniejszasz ten wynik o 3 600 zł.

Dzięki temu nawet jeśli twój dochód przekroczy 30 000 zł, kwota zmniejszająca obniży twój podatek o tę samą wartość, a efektywne opodatkowanie będzie znacznie niższe niż nominalne 12%.

Warto wiedzieć, że sposób stosowania kwoty zmniejszającej zależy od rodzaju źródła przychodu. Pracownicy etatowi mają ją uwzględnianą automatycznie przy obliczaniu miesięcznych zaliczek na PIT – dzieje się to po złożeniu formularza PIT-2 u pracodawcy. W przypadku umów cywilnoprawnych (zlecenie, dzieło) płatnik również może stosować kwotę zmniejszającą, ale tylko wtedy, gdy podatnik złoży odpowiednie oświadczenie.

Przedsiębiorcy rozliczający się na zasadach ogólnych nie stosują kwoty zmniejszającej przy obliczaniu miesięcznych lub kwartalnych zaliczek. Uwzględniają ją dopiero w zeznaniu rocznym PIT-36, zgodnie z art. 44 ust. 3 ustawy o PIT.

Jak kwota wolna i kwota zmniejszająca wpływają na obliczenia PIT

Zrozumienie, jak te dwa mechanizmy działają w praktyce, najlepiej pokazują proste przykłady.

Przykład 1: Dochód 30 000 zł

Podatek wyniósłby 12% × 30 000 zł = 3 600 zł.

Po odjęciu kwoty zmniejszającej (3 600 zł) podatek spada do 0 zł.

Efektywna stawka podatku – 0%.

Przykład 2: Dochód 60 000 zł

Podatek według skali: 12% × 60 000 zł = 7 200 zł.

Po odjęciu 3 600 zł pozostaje 3 600 zł podatku do zapłaty.

Efektywna stawka – 6%.

Przykład 3: Dochód 120 000 zł

Podatek według skali: 12% × 120 000 zł = 14 400 zł.

Po odjęciu 3 600 zł podatnik zapłaci 10 800 zł.

Efektywna stawka – 9%.

Przykład 4: Dochód 150 000 zł

Dochód do 120 000 zł: 10 800 zł (po odjęciu 3 600 zł).

Dochód powyżej 120 000 zł: 30 000 zł × 32% = 9 600 zł.

Łączny podatek: 10 800 zł + 9 600 zł = 20 400 zł.

Efektywna stawka – 13,6%.

Jak widać, różnica między nominalną a realną stawką podatku jest znacząca, zwłaszcza przy niższych dochodach. Kwota zmniejszająca działa jak bufor, który łagodzi obciążenie podatkowe w pierwszym progu i realnie obniża stawkę podatku dla większości podatników.

Znaczenie dla przedsiębiorców

Dla właścicieli małych firm i sklepów internetowych kwota wolna i kwota zmniejszająca podatek to narzędzia, które realnie wpływają na płynność finansową. W praktyce oznaczają one, że pierwsze kilkadziesiąt tysięcy złotych zysku pozostaje w firmie, a nie trafia do urzędu skarbowego. Dla młodych przedsiębiorców, którzy często inwestują w rozwój, reklamę i infrastrukturę technologiczną, to istotne wsparcie – zwłaszcza w pierwszych latach działalności.

System skali podatkowej, dzięki wbudowanej kwocie wolnej i kwocie zmniejszającej, jest więc nie tylko progresywny, ale też praktycznie dopasowany do potrzeb małych i średnich biznesów. Pozwala płacić mniej, gdy dochody są niższe, i rośnie dopiero wtedy, gdy działalność zaczyna przynosić stabilne i wyższe zyski.

Dodatkowe obciążenia – danina solidarnościowa

Czym jest danina solidarnościowa

Danina solidarnościowa to dodatkowe zobowiązanie podatkowe, które obowiązuje w Polsce od 1 stycznia 2019 roku. Wprowadzono ją na mocy art. 30h ustawy o podatku dochodowym od osób fizycznych, a jej celem jest finansowanie Solidarnościowego Funduszu Wsparcia Osób Niepełnosprawnych. Fundusz ten służy dofinansowaniu rehabilitacji, aktywizacji zawodowej oraz zapewnieniu wsparcia opiekuńczego osobom z niepełnosprawnościami.

W przeciwieństwie do podatku PIT, danina solidarnościowa ma charakter odrębnego zobowiązania. Nie stanowi części podatku dochodowego, nie wpływa na wysokość zaliczek ani składek zdrowotnych, i nie obniża kwoty podatku należnego w rocznym rozliczeniu. Jest to osobny mechanizm, który obowiązuje jedynie w przypadku osiągnięcia bardzo wysokich dochodów.

Z konstrukcyjnego punktu widzenia stanowi formę dodatkowego podatku dochodowego, nakładanego na osoby o najwyższych zarobkach. W systemie fiskalnym pełni funkcję symbolicznego, ale znaczącego elementu progresji – ma charakter solidarnościowy i stanowi wsparcie finansowe dla osób wymagających szczególnej pomocy społecznej.

Kogo dotyczy danina solidarnościowa

Obowiązek zapłaty daniny solidarnościowej dotyczy podatników, których łączny dochód w danym roku przekracza 1 000 000 zł. Limit ten obejmuje wszystkie dochody uzyskane przez osobę fizyczną, niezależnie od źródła czy sposobu opodatkowania. W praktyce oznacza to, że do daniny wlicza się zarówno dochody z działalności gospodarczej rozliczanej według skali podatkowej lub podatku liniowego, jak i z praw autorskich, kontraktów menedżerskich czy sprzedaży papierów wartościowych.

Dochody z różnych źródeł są sumowane, niezależnie od tego, czy pochodzą z jednej działalności, czy z kilku równoległych aktywności gospodarczych. Podstawą obliczenia daniny jest całkowity dochód pomniejszony o składki na ubezpieczenia społeczne, ale jeszcze przed odliczeniem ulg podatkowych czy składki zdrowotnej. Oznacza to, że podstawą opodatkowania jest dochód brutto po odjęciu jedynie składek ZUS.

Nie wlicza się natomiast przychodów zwolnionych z podatku dochodowego. Z podstawy daniny wyłączone są m.in. dochody objęte ulgą dla młodych, ulgą 4+, ulgą na powrót czy inne przychody korzystające ze zwolnienia na mocy art. 21 ustawy o PIT.

W praktyce danina solidarnościowa dotyczy wąskiego grona podatników. Ministerstwo Finansów szacuje, że co roku obowiązek jej zapłaty dotyczy zaledwie 25–30 tysięcy osób, co stanowi ułamek procenta wszystkich podatników w Polsce. To głównie właściciele dużych firm, inwestorzy giełdowi, menedżerowie wysokiego szczebla oraz osoby osiągające ponadprzeciętne dochody z pracy lub działalności gospodarczej.

Wysokość i sposób naliczania daniny solidarnościowej

Danina solidarnościowa wynosi 4% i jest naliczana od nadwyżki dochodu przekraczającej 1 000 000 zł rocznie. Nie obejmuje więc całego dochodu, a jedynie tę część, która przekracza wskazany limit. W praktyce działa więc jak trzeci próg podatkowy, uzupełniający skalę PIT.

Podatnik oblicza daninę po zakończeniu roku podatkowego, sumując wszystkie dochody objęte podatkiem dochodowym, pomniejszając je o składki społeczne i sprawdzając, czy suma przekroczyła milion złotych. Jeśli tak, od nadwyżki należy zapłacić 4%. Dla przykładu, jeśli roczny dochód wyniósł 1 200 000 zł, to nadwyżka 200 000 zł podlega opodatkowaniu daniną w wysokości 8 000 zł.

Danina solidarnościowa rozliczana jest w osobnym formularzu DSF-1, który składa się do urzędu skarbowego w tym samym terminie co roczne zeznanie PIT – do 30 kwietnia roku następującego po roku podatkowym. Kwotę daniny wpłaca się na rachunek właściwego urzędu skarbowego, wskazując w tytule przelewu „danina solidarnościowa – DSF-1”. Nie ma obowiązku wpłacania jej w trakcie roku w formie zaliczek, ponieważ rozlicza się ją jednorazowo po zakończeniu roku.

Podstawą daniny jest suma dochodów po odliczeniu składek na ubezpieczenia społeczne, ale przed odliczeniem składki zdrowotnej, ulg i innych preferencji podatkowych. Konstrukcyjnie ma ona charakter neutralny względem ulg – nie obniżają one jej podstawy.

Danina solidarnościowa nie zastępuje podatku PIT i nie jest z nim bezpośrednio zintegrowana, ale w praktyce pełni funkcję dodatkowego stopnia progresji podatkowej. Osoba, która przekracza próg miliona złotych, może w efekcie zapłacić łącznie ponad 36% podatku od nadwyżki, licząc razem stawkę PIT (32%) i daninę solidarnościową (4%).

Na dzień 10 listopada 2025 roku Ministerstwo Finansów nie zapowiedziało żadnych zmian w zakresie stawek ani progów dotyczących daniny solidarnościowej. Nadal obowiązuje 4-procentowa stawka od nadwyżki ponad 1 000 000 zł, a sposób jej naliczania pozostaje identyczny jak w latach poprzednich.

W praktyce oznacza to, że dla zdecydowanej większości przedsiębiorców – zwłaszcza prowadzących małe sklepy internetowe i firmy usługowe – danina solidarnościowa pozostaje teoretycznym elementem systemu podatkowego. Mimo to jej znajomość jest ważna, bo przy rosnących dochodach może w przyszłości stać się realnym elementem planowania podatkowego.

Ulgi i preferencje podatkowe przy skali

Ulga dla młodych

Ulga dla młodych, zwana potocznie PIT-0, to jedno z najpopularniejszych zwolnień podatkowych wśród osób rozpoczynających karierę zawodową. Została wprowadzona na mocy art. 21 ust. 1 pkt 148 ustawy o PIT i obowiązuje wszystkich podatników, którzy nie ukończyli 26. roku życia. Zwolnienie obejmuje przychody z umowy o pracę, umowy zlecenia, praktyk absolwenckich oraz staży uczniowskich. W praktyce oznacza to, że dochody do wysokości 85 528 zł rocznie są całkowicie zwolnione z podatku dochodowego. Limit ten obejmuje łącznie wszystkie źródła objęte ulgą, więc jeśli młoda osoba łączy umowę o pracę i zlecenie, łączna kwota przychodów zwolnionych nie może przekroczyć tej wartości.

Ulga dla młodych nie dotyczy przychodów z pozarolniczej działalności gospodarczej – zarówno w przypadku opodatkowania na zasadach ogólnych, liniowo, jak i ryczałtem. To oznacza, że przedsiębiorcy prowadzący jednoosobową działalność gospodarczą (JDG) nie mogą z niej korzystać, nawet jeśli nie ukończyli 26 lat.

Zwolnienie obejmuje wyłącznie podatek dochodowy, a nie składki na ubezpieczenia społeczne. Młodzi pracownicy nadal opłacają składki ZUS, które są naliczane standardowo i uwzględniane przy świadczeniach społecznych, takich jak emerytura czy zasiłek chorobowy.

W praktyce ulga działa automatycznie – wystarczy, że pracownik złoży pracodawcy oświadczenie o zamiarze korzystania z niej. Dzięki temu jego wynagrodzenie brutto staje się w praktyce wynagrodzeniem netto, ponieważ nie potrąca się zaliczek na PIT. Ulga dla młodych nie wpływa na prawo do świadczeń takich jak 500+, a jedynie ogranicza obowiązek podatkowy.

Ulga prorodzinna

Ulga prorodzinna to jedno z najważniejszych odliczeń dostępnych dla podatników rozliczających się według skali podatkowej. Przysługuje rodzicom lub opiekunom prawnym wychowującym dzieci i pozwala na obniżenie podatku o określoną kwotę zależną od liczby dzieci.

Wysokość ulgi wynosi 1 112,04 zł rocznie (czyli 92,67 zł miesięcznie) na pierwsze i drugie dziecko, 2 000,04 zł na trzecie oraz 2 700 zł na czwarte i każde kolejne. W przypadku jednego dziecka ulga przysługuje tylko wtedy, gdy łączny dochód małżonków nie przekracza 112 000 zł rocznie, a w przypadku osoby samotnie wychowującej dziecko – 56 000 zł.

Z ulgi mogą korzystać oboje rodzice i mogą ją dowolnie podzielić między siebie. Niewykorzystana część ulgi może zostać zwrócona w formie nadpłaty, jeśli podatek należny okaże się niższy niż przysługujące odliczenie. To rozwiązanie szczególnie korzystne dla rodzin o niskich lub średnich dochodach, ponieważ pozwala uzyskać realny zwrot gotówki.

Ulga prorodzinna jest dostępna wyłącznie przy rozliczeniu na zasadach ogólnych – nie mogą z niej korzystać osoby opodatkowane liniowo lub ryczałtem. W praktyce czyni to skalę podatkową najkorzystniejszą formą dla rodzin, ponieważ umożliwia nie tylko wspólne rozliczenie z małżonkiem, ale też obniżenie podatku dzięki odliczeniu na dzieci.

Ulga termomodernizacyjna, badawczo-rozwojowa i rehabilitacyjna

System skali podatkowej umożliwia korzystanie z szeregu ulg inwestycyjnych i społecznych, które pozwalają obniżyć podstawę opodatkowania.

Ulga termomodernizacyjna przysługuje właścicielom i współwłaścicielom budynków jednorodzinnych, którzy ponoszą wydatki na poprawę efektywności energetycznej – między innymi na ocieplenie, wymianę pieca czy montaż paneli fotowoltaicznych. Maksymalna kwota odliczenia wynosi 53 000 zł na budynek, a niewykorzystaną ulgę można rozliczać przez sześć kolejnych lat. Ulga nie obejmuje lokali mieszkalnych w budynkach wielorodzinnych – dotyczy wyłącznie domów jednorodzinnych.

Ulga badawczo-rozwojowa (B+R) skierowana jest do przedsiębiorców prowadzących działalność gospodarczą, którzy ponoszą koszty związane z opracowywaniem nowych technologii, produktów lub procesów. Pozwala odliczyć od dochodu tzw. koszty kwalifikowane określone w art. 26e ustawy o PIT – należą do nich m.in. wynagrodzenia pracowników zaangażowanych w prace B+R, materiały i surowce, ekspertyzy, usługi doradcze oraz amortyzacja środków trwałych wykorzystywanych w badaniach. Dla niektórych podatników, w tym centrów badawczo-rozwojowych, możliwe jest odliczenie nawet 200% kosztów kwalifikowanych.

Ulga rehabilitacyjna przysługuje osobom z niepełnosprawnościami oraz podatnikom utrzymującym osoby niepełnosprawne. Umożliwia odliczenie od dochodu wydatków poniesionych na cele rehabilitacyjne lub związane z ułatwieniem wykonywania codziennych czynności – np. zakup sprzętu rehabilitacyjnego, przystosowanie mieszkania, dojazdy na zabiegi czy zakup leków.

Dzięki tym rozwiązaniom podatnicy korzystający ze skali podatkowej mają możliwość znacznego obniżenia swojego podatku, łącząc różne odliczenia w jednym zeznaniu.

Wspólne rozliczenie z małżonkiem

Jedną z największych zalet skali podatkowej jest możliwość wspólnego rozliczenia się z małżonkiem. Mechanizm ten polega na zsumowaniu dochodów obojga małżonków, podzieleniu ich przez dwa i obliczeniu podatku od połowy sumy, a następnie pomnożeniu wyniku razy dwa. Dzięki temu, jeśli jedno z małżonków zarabia znacznie więcej, część jego dochodów „przesuwa się” do niższego progu podatkowego, co pozwala realnie zmniejszyć należny podatek.

Warunkiem skorzystania z tego przywileju jest istnienie wspólności majątkowej oraz pozostawanie w związku małżeńskim przez cały rok podatkowy. Od 2022 roku, po nowelizacji przepisów w ramach Polskiego Ładu 2.0, wspólne rozliczenie przysługuje również małżonkom, którzy zawarli związek w trakcie roku, o ile byli małżeństwem na jego koniec.

Wspólne rozliczenie jest dostępne wyłącznie dla osób rozliczających się według skali podatkowej – nie mogą z niego korzystać podatnicy liniowi ani ryczałtowcy. Dla rodzin z jednym źródłem dochodu lub znaczną różnicą w zarobkach przynosi to często oszczędności rzędu kilku tysięcy złotych rocznie.

Odliczenie składek społecznych i zdrowotnych

Podatnicy rozliczający się według skali mają prawo do odliczenia składek na ubezpieczenia społeczne w pełnej wysokości, zgodnie z art. 26 ust. 1 pkt 2 ustawy o PIT. Oznacza to, że zapłacone składki emerytalne, rentowe i chorobowe można odliczyć od dochodu, co bezpośrednio zmniejsza podstawę opodatkowania.

W przypadku składki zdrowotnej obowiązują ograniczenia. Zgodnie z art. 26 ust. 1 pkt 2aa ustawy o PIT przedsiębiorcy rozliczający się na zasadach ogólnych mogą odliczyć od dochodu część zapłaconych składek zdrowotnych, jednak nie więcej niż 10 200 zł rocznie. Limit ten obowiązuje również w 2026 roku i dotyczy wyłącznie faktycznie opłaconych składek.

Odliczenia dokonuje się w zeznaniu rocznym PIT-36. Składki muszą być udokumentowane i faktycznie opłacone, ponieważ samo naliczenie ich bez wpłaty nie uprawnia do pomniejszenia dochodu. Odliczenie składek, choć ograniczone, nadal stanowi ważny element systemu skali podatkowej, pozwalający na obniżenie obciążeń fiskalnych w sposób prosty i przejrzysty.

Znaczenie ulg i preferencji w praktyce

Ulgi i preferencje dostępne przy skali podatkowej są jednym z najważniejszych powodów, dla których ta metoda rozliczania pozostaje najczęściej wybierana wśród przedsiębiorców i osób fizycznych. Pozwalają one dopasować wysokość podatku do indywidualnej sytuacji finansowej i życiowej podatnika.

Dla młodych pracowników oznaczają realny wzrost wynagrodzenia netto, dla rodzin – odczuwalne wsparcie w budżecie domowym, a dla przedsiębiorców – szansę na inwestycje w rozwój lub innowacje przy jednoczesnym obniżeniu obciążeń podatkowych. Skala podatkowa, mimo swojej progresywnej konstrukcji, w praktyce okazuje się elastyczna i korzystna dla szerokiego grona podatników, zwłaszcza tych, którzy potrafią świadomie wykorzystywać dostępne ulgi i odliczenia.

Zasady rozliczania na skali – obowiązki i formalności

Prowadzenie ewidencji przychodów i kosztów

Podatnicy rozliczający się na zasadach ogólnych są zobowiązani do prowadzenia ewidencji przychodów i kosztów, ponieważ podatek w tym systemie nalicza się od dochodu, czyli różnicy między uzyskanym przychodem a poniesionymi kosztami. W praktyce oznacza to konieczność prowadzenia podatkowej księgi przychodów i rozchodów (KPiR) albo – w przypadku większych firm – pełnej księgowości. Obowiązek prowadzenia ksiąg rachunkowych dotyczy tych przedsiębiorców, których przychody netto w poprzednim roku podatkowym przekroczyły 2 000 000 euro, zgodnie z art. 24a ust. 4 ustawy o PIT.

KPiR dokumentuje każdy przychód i każdy koszt poniesiony w związku z działalnością gospodarczą. To na jej podstawie oblicza się miesięczny lub kwartalny dochód, który następnie stanowi podstawę do obliczenia zaliczki na podatek. Do kosztów można zaliczyć szeroką gamę wydatków – od zakupu towarów handlowych, przez reklamy, prowizje serwisów e-commerce i opłaty za oprogramowanie, aż po sprzęt komputerowy, logistykę czy obsługę płatności. Wszystkie te wydatki muszą być odpowiednio udokumentowane, najczęściej fakturą lub rachunkiem.

KPiR można prowadzić samodzielnie, przez biuro rachunkowe lub za pomocą programu księgowego, pod warunkiem że zapewnia on trwałość danych i ich ochronę przed utratą. Od 2025 roku nie ma obowiązku drukowania księgi, jeśli jest prowadzona elektronicznie – wystarczy, że podatnik ma do niej stały dostęp w formie cyfrowej. Dla kontrastu warto zaznaczyć, że podatnicy rozliczający się ryczałtem nie prowadzą KPiR, lecz ewidencję przychodów. Obowiązek prowadzenia księgi dotyczy wyłącznie tych, którzy rozliczają się według skali lub podatku liniowego.

Kiedy i jak wpłacać zaliczki na podatek

Osoby rozliczające się na zasadach ogólnych są zobowiązane do wpłacania zaliczek na podatek dochodowy w trakcie roku. Mogą to robić miesięcznie lub kwartalnie – wybór należy do podatnika. Zaliczki miesięczne wpłaca się do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto dochód, natomiast zaliczki kwartalne – do 20. dnia miesiąca po zakończeniu kwartału. Prawo do kwartalnych rozliczeń przysługuje tzw. małym podatnikom (z przychodami nieprzekraczającymi 2 mln euro rocznie) oraz osobom, które dopiero rozpoczęły działalność gospodarczą.

Zaliczka na PIT obliczana jest od dochodu, czyli przychodu pomniejszonego o koszty uzyskania przychodu i składki społeczne. Następnie stosuje się stawkę 12% lub 32% zgodnie z obowiązującą skalą podatkową. Podatek można pomniejszyć o część kwoty zmniejszającej – 3 600 zł rocznie, co w rozliczeniach okresowych oznacza 300 zł miesięcznie lub 900 zł kwartalnie.

Wpłat dokonuje się na mikrorachunek podatkowy, indywidualny numer przypisany każdemu podatnikowi przez Ministerstwo Finansów. Mikrorachunek generuje się jednorazowo na stronie podatki.gov.pl i używa do wszystkich wpłat PIT, VAT i CIT. W tytule przelewu należy wskazać, że wpłata dotyczy zaliczki na podatek dochodowy za dany miesiąc lub kwartał.

Jeżeli w danym okresie podatnik nie osiągnął dochodu lub poniósł stratę, zaliczki nie trzeba wpłacać. Dla firm o stabilnych przychodach możliwe jest również stosowanie tzw. zaliczek uproszczonych, które polegają na płaceniu w każdym miesiącu tej samej kwoty – 1/12 podatku należnego z poprzedniego roku. To rozwiązanie upraszcza rozliczenia i jest chętnie wykorzystywane przez przedsiębiorców o stałych dochodach.

Wybór sposobu rozliczania (miesięczny lub kwartalny) nie wymaga zgłoszenia w urzędzie – wystarczy, że podatnik w praktyce zastosuje wybraną metodę.

Jakie deklaracje należy złożyć

Podatnicy rozliczający się według skali podatkowej składają roczne zeznanie podatkowe, w którym wykazują uzyskane przychody, poniesione koszty, zapłacone składki i przysługujące ulgi. Formularz zależy od źródła przychodów.

Osoby prowadzące działalność gospodarczą, wspólnicy spółek osobowych lub osoby uzyskujące dochody z najmu i dzierżawy składają PIT-36. Osoby, które uzyskują przychody z umowy o pracę, zlecenia, dzieła, emerytur lub rent, dla których płatnik odprowadzał zaliczki, składają PIT-37.

Zeznania składa się wyłącznie elektronicznie, za pośrednictwem systemów takich jak Twój e-PIT lub e-Deklaracje. Warto przy tym pamiętać, że Twój e-PIT automatycznie wypełnia deklaracje dla pracowników, ale nie uzupełnia danych o kosztach i zaliczkach przedsiębiorcy – przy PIT-36 trzeba je wprowadzić ręcznie.

W przypadku wspólnego rozliczenia małżonków wypełnia się jeden formularz PIT-36 lub PIT-37, a wynikowy podatek wylicza się łącznie. W tym samym formularzu można wykazać ulgi, składki i inne odliczenia.

Terminy składania zeznań i zwrot nadpłaty

Roczne zeznanie podatkowe należy złożyć do 30 kwietnia roku następującego po roku podatkowym. W tym samym terminie należy również wpłacić ewentualną różnicę między należnym podatkiem a zaliczkami zapłaconymi w trakcie roku. Jeśli 30 kwietnia przypada w weekend lub święto, termin automatycznie przesuwa się na najbliższy dzień roboczy.

Zwrot nadpłaty podatku następuje w ciągu 45 dni od złożenia zeznania elektronicznie lub w ciągu 3 miesięcy w przypadku złożenia deklaracji papierowej. Środki trafiają bezpośrednio na rachunek bankowy wskazany w zeznaniu.

Podatnicy, którzy osiągnęli dochód powyżej 1 000 000 zł, są również zobowiązani do złożenia deklaracji DSF-1 dotyczącej daniny solidarnościowej – w tym samym terminie, czyli do 30 kwietnia.

Znaczenie formalności w praktyce

System rozliczania na zasadach ogólnych wymaga skrupulatności, ale daje dużą swobodę w zakresie optymalizacji podatkowej. Rzetelne prowadzenie KPiR, właściwe dokumentowanie kosztów i terminowe opłacanie zaliczek chronią przedsiębiorcę przed błędami i sankcjami skarbowymi, a jednocześnie pozwalają efektywnie zarządzać finansami firmy.

Dla przedsiębiorców działających w branży e-commerce te obowiązki mają dodatkowe znaczenie – dokładne ewidencjonowanie kosztów (reklamy, prowizje platform sprzedażowych, koszty wysyłki czy magazynowania) pozwala obniżyć realne obciążenie podatkowe. W efekcie skala podatkowa, mimo że wymaga więcej formalności niż ryczałt, zapewnia większą elastyczność i realne korzyści finansowe, zwłaszcza przy dynamicznie rozwijających się firmach.

Zalety i wady skali podatkowej

Zalety skali podatkowej

Skala podatkowa to najbardziej elastyczna forma opodatkowania dostępna dla osób fizycznych w Polsce. Jej konstrukcja opiera się na zasadzie progresywności, czyli wzrostu stawki podatku wraz ze wzrostem dochodu. W praktyce oznacza to, że podatnik, który zarabia mniej, płaci niższy podatek, a wyższe obciążenie dotyczy dopiero nadwyżki ponad określony próg. W 2026 roku obowiązują dwie stawki: 12% dla dochodów do 120 000 zł oraz 32% od nadwyżki ponad tę kwotę. Co istotne, wyższa stawka dotyczy wyłącznie tej części dochodu, która przekracza próg – nie obejmuje całego przychodu.

Jedną z największych zalet tej formy rozliczenia jest możliwość korzystania z szerokiego katalogu ulg podatkowych przewidzianych w ustawie o PIT. W przeciwieństwie do podatku liniowego czy ryczałtu, skala daje prawo do stosowania ulg prorodzinnych, rehabilitacyjnych, termomodernizacyjnych, badawczo-rozwojowych, a także do odliczania wpłat na IKZE czy darowizn na cele społeczne. To szczególnie korzystne dla osób, które łączą działalność gospodarczą z życiem rodzinnym lub inwestują w rozwój firmy i dom.

Kolejnym atutem skali podatkowej jest możliwość wspólnego rozliczenia z małżonkiem. Od 2022 roku z przywileju tego mogą korzystać również małżonkowie, którzy zawarli związek małżeński w trakcie roku podatkowego, o ile pozostawali w nim na jego koniec. Dzięki mechanizmowi wspólnego opodatkowania, który polega na zsumowaniu dochodów, podzieleniu ich na pół i obliczeniu podatku od połowy, wiele rodzin może uniknąć wejścia w wyższy próg podatkowy. Dla par, w których jedna osoba zarabia znacznie mniej lub nie uzyskuje dochodów wcale, różnica w wysokości podatku potrafi sięgać kilku tysięcy złotych.

Skala podatkowa pozwala także na odliczanie kosztów uzyskania przychodu, co stanowi realne narzędzie optymalizacji. Kosztami są wydatki poniesione w celu osiągnięcia przychodu, zachowania lub zabezpieczenia jego źródła – o ile nie są wyłączone w art. 23 ustawy o PIT. W przypadku przedsiębiorców e-commerce będą to np. wydatki na reklamy w mediach społecznościowych, prowizje platform sprzedażowych, oprogramowanie, sprzęt, abonamenty narzędzi analitycznych czy koszty przesyłek i zwrotów. Każdy taki koszt zmniejsza dochód, a tym samym obniża należny podatek.

Dzięki kwocie wolnej od podatku w wysokości 30 000 zł oraz kwocie zmniejszającej 3 600 zł, efektywne opodatkowanie przy niskich i średnich dochodach jest bardzo korzystne. Przykładowo, osoba osiągająca 60 000 zł rocznie płaci realnie około 6% podatku, a przy 100 000 zł – około 8,5%. To znacznie mniej niż stała stawka 19% w podatku liniowym, dlatego skala pozostaje najbardziej opłacalna dla osób o umiarkowanych dochodach, szczególnie na początku działalności gospodarczej.

Warto dodać, że progresywność systemu ma także wymiar społeczny – realizuje konstytucyjną zasadę sprawiedliwości podatkowej i solidarności finansowej. Ci, którzy zarabiają więcej, ponoszą proporcjonalnie większy ciężar podatkowy, wspierając tym samym finansowanie usług publicznych. W efekcie skala jest postrzegana jako najbardziej sprawiedliwa forma opodatkowania, łącząca indywidualne korzyści z odpowiedzialnością społeczną.

Wady skali podatkowej

Skala podatkowa, mimo swoich zalet, ma też ograniczenia, które mogą zniechęcać część przedsiębiorców. Największą jej wadą są wysokie obciążenia dla osób osiągających duże dochody. Po przekroczeniu 120 000 zł rocznie stawka rośnie do 32%, a w przypadku dochodów przekraczających 1 000 000 zł należy dodatkowo zapłacić 4% daniny solidarnościowej. W praktyce oznacza to, że najlepiej zarabiający oddają fiskusowi ponad jedną trzecią swojego dochodu. Dla porównania, w podatku liniowym podatek wynosi 19%, niezależnie od wysokości zarobków.

Dla zobrazowania różnicy: przedsiębiorca, który osiąga 400 000 zł dochodu, zapłaci przy skali około 87 600 zł podatku, natomiast przy podatku liniowym – 76 000 zł. Różnica staje się zauważalna już przy dochodach rzędu 180–200 tys. zł rocznie, co powoduje, że przy wyższych zyskach skala przestaje być ekonomicznie atrakcyjna.

Kolejnym minusem jest obowiązek prowadzenia ewidencji przychodów i kosztów – podatkowej księgi przychodów i rozchodów (KPiR). Wymaga to skrupulatnego dokumentowania wszystkich operacji finansowych, wystawiania faktur, przechowywania dowodów zakupu i regularnego obliczania zaliczek. Choć nowoczesne programy księgowe ułatwiają ten proces, nadal wymaga on czasu i uwagi, a każdy błąd może prowadzić do konieczności składania korekt lub tłumaczenia się przed urzędem skarbowym. Od 2025 roku prowadzenie KPiR w formie elektronicznej jest standardem, a dokumentacja musi być przechowywana przez pięć lat od końca roku podatkowego, zgodnie z art. 86 §1 Ordynacji podatkowej.

Skala podatkowa wymaga również samodzielnego monitorowania terminów i kwot zaliczek na PIT. Obowiązek ten spoczywa w całości na podatniku, co w praktyce oznacza konieczność ścisłego pilnowania płatności i sumowania dochodów. W przeciwieństwie do etatu, gdzie zaliczki oblicza i odprowadza pracodawca, przedsiębiorca musi to robić samodzielnie – miesięcznie lub kwartalnie.

Wadą skali jest także ograniczona przewidywalność obciążeń. W przypadku gwałtownego wzrostu dochodów przedsiębiorca może niespodziewanie wejść w drugi próg podatkowy i zapłacić znacznie więcej, co bywa problematyczne przy braku bufora finansowego. W podatku liniowym obciążenie jest stałe, co pozwala łatwiej planować przepływy pieniężne i inwestycje.

Bilans korzyści i ryzyk

Skala podatkowa jest najbardziej uniwersalną formą opodatkowania i stanowi rozsądny kompromis między prostotą a możliwością korzystania z ulg i odliczeń. Dla osób osiągających dochody na poziomie do 120 000 zł rocznie, zwłaszcza prowadzących jednoosobową działalność gospodarczą w sektorze usług lub handlu internetowego, jest to rozwiązanie wyjątkowo korzystne – pozwala płacić niski podatek, rozliczać koszty, korzystać z ulg i zachować elastyczność finansową.

Jednocześnie skala wymaga większej dyscypliny organizacyjnej. To system dla przedsiębiorców, którzy potrafią regularnie kontrolować finanse, prowadzić ewidencję i planować zobowiązania wobec fiskusa. Dla osób o wysokich dochodach lub stabilnych zyskach z działalności gospodarczej bardziej atrakcyjny może być podatek liniowy, który – choć mniej elastyczny – gwarantuje stałą stawkę 19% i prostsze rozliczenia.

Podsumowując, skala podatkowa pozostaje formą rozliczenia najbardziej przyjazną dla szerokiej grupy przedsiębiorców, zwłaszcza tych rozwijających małe firmy e-commerce czy usługowe. Łączy bezpieczeństwo prawne, społeczną sprawiedliwość i realne możliwości optymalizacji podatkowej, a jej właściwe wykorzystanie pozwala osiągnąć równowagę między stabilnością finansową a efektywnością fiskalną.

Podsumowanie – co musisz zapamiętać

Skala podatkowa to progresywna forma opodatkowania, w której wysokość podatku rośnie wraz z przekroczeniem określonych progów dochodowych. W 2026 roku obowiązują dwa poziomy stawek: 12% dla dochodów do 120 000 zł oraz 32% od nadwyżki ponad 120 000 zł, zgodnie z art. 27 ustawy o podatku dochodowym od osób fizycznych. Dodatkowo, osoby osiągające dochody przekraczające 1 000 000 zł rocznie zobowiązane są do zapłaty 4% daniny solidarnościowej od nadwyżki ponad tę kwotę (art. 30h ustawy PIT). Daninę wykazuje się w osobnej deklaracji DSF-1, składanej do 30 kwietnia roku następnego.

Istotnym elementem systemu jest kwota wolna od podatku, która w 2026 roku wynosi 30 000 zł. Dochód do tej wysokości nie podlega opodatkowaniu, co oznacza, że efektywna stawka podatku w tej części wynosi 0%. Z kolei kwota zmniejszająca podatek wynosi 3 600 zł i stanowi 12% kwoty wolnej. Podatnik oblicza należny PIT według obowiązującej stawki, a następnie pomniejsza go właśnie o tę kwotę. W trakcie roku można ją rozliczać proporcjonalnie – po 300 zł miesięcznie lub 900 zł kwartalnie – co ułatwia bieżące wyliczanie zaliczek na podatek.

Dla zobrazowania, jak działa progresja w praktyce: osoba osiągająca dochód 60 000 zł zapłaci roczny PIT w wysokości około 3 600 zł, co daje efektywną stawkę 6%. Z kolei przy dochodzie 100 000 zł obciążenie podatkowe wzrośnie do około 8,5%. Dzięki temu system skali jest korzystny dla osób o niskich i średnich dochodach, ponieważ podatek rośnie proporcjonalnie do możliwości finansowych.

Rozliczając się na zasadach ogólnych, podatnik zyskuje dostęp do pełnego katalogu ulg i preferencji, w tym ulgi prorodzinnej, termomodernizacyjnej, rehabilitacyjnej, badawczo-rozwojowej, a także możliwości odliczania darowizn, wpłat na IKZE czy składek na ubezpieczenia społeczne. Z tego systemu mogą również korzystać małżonkowie, którzy chcą rozliczyć się wspólnie – również wtedy, gdy zawarli związek małżeński w trakcie roku podatkowego, o ile pozostawali w nim do końca roku.

Skala podatkowa to także domyślna forma opodatkowania – jeśli przy zakładaniu działalności gospodarczej nie wybierzesz innego sposobu (np. ryczałtu lub podatku liniowego), urząd automatycznie rozliczy Cię na zasadach ogólnych. W efekcie nie musisz składać żadnego dodatkowego oświadczenia, by korzystać z tej formy.

Z punktu widzenia obowiązków formalnych, rozliczanie według skali wymaga prowadzenia podatkowej księgi przychodów i rozchodów (KPiR) albo – w przypadku większych firm – pełnej księgowości. Od 2025 roku KPiR można prowadzić wyłącznie w formie elektronicznej lub programowej, bez obowiązku drukowania, przy czym dokumentację należy przechowywać przez pięć lat od końca roku podatkowego.

W trakcie roku należy opłacać zaliczki na podatek – miesięczne lub kwartalne – do 20. dnia miesiąca następującego po okresie rozliczeniowym. Po zakończeniu roku podatnik składa zeznanie PIT-36 (dla działalności gospodarczej) lub PIT-37 (dla osób zatrudnionych na etacie, zleceniu itp.) do 30 kwietnia następnego roku. W tym samym terminie należy również wpłacić ewentualną dopłatę podatku lub oczekiwać zwrotu nadpłaty.

Podsumowując, skala podatkowa łączy elastyczność, sprawiedliwość i szeroki dostęp do ulg. Daje możliwość rozliczania kosztów uzyskania przychodu, wspólnego opodatkowania małżonków i korzystania z licznych preferencji, co czyni ją najbardziej uniwersalnym systemem dla przedsiębiorców o umiarkowanych dochodach. Jest też formą bezpieczną i domyślną – odpowiednią dla większości osób prowadzących jednoosobową działalność gospodarczą czy osiągających dochody z pracy.

W praktyce warto zapamiętać, że:

– stawka 12% obowiązuje do 120 000 zł,

– stawka 32% dotyczy tylko nadwyżki ponad ten próg,

– kwota wolna wynosi 30 000 zł,

– kwota zmniejszająca – 3 600 zł,

– a zeznanie PIT należy złożyć do 30 kwietnia.

To zestaw zasad, które każdy przedsiębiorca powinien znać, zanim podejmie decyzję o formie opodatkowania swojej działalności.