Amazon FBA a VAT w Szwecji

Spis treści

Szwecja to rynek zamożny, cyfrowo rozwinięty i niezwykle przychylny zakupom online. Ponad 80% mieszkańców robi zakupy w internecie, a coraz większa część korzysta z platform takich jak Amazon. Co istotne, szwedzcy konsumenci przywiązują dużą wagę do jakości obsługi, ekologii i terminowych dostaw – a to oznacza, że Amazon FBA (Fulfillment by Amazon), z jego gwarancją szybkiej logistyki, staje się naturalnym wyborem dla firm, które chcą budować profesjonalny wizerunek i szybko skalować sprzedaż.

W praktyce oznacza to, że przedsiębiorca z Polski, który do tej pory działał na Amazon w Niemczech, Francji czy we Włoszech, może dziś bez większych barier wejść na rynek nordycki. Co więcej, korzystając z sieci magazynów Amazon FBA, może obsługiwać nie tylko klientów w Szwecji, ale też w Danii, Norwegii i Finlandii – wszystko z jednego, dobrze zorganizowanego centrum logistycznego.

Wzrost znaczenia Szwecji od momentu uruchomienia Amazon.se

Gdy Amazon w 2020 roku otworzył swój marketplace w Szwecji, reakcje branży były mieszane. Początkowo pojawiły się problemy z tłumaczeniami i ograniczoną ofertą produktów, ale w kolejnych latach platforma szybko nadrobiła zaległości. Dziś Amazon.se to w pełni funkcjonalny rynek, z własnymi centrami logistycznymi, ofertami Prime, reklamami i obsługą klienta w języku szwedzkim.

Dla sprzedawców z Unii Europejskiej, a zwłaszcza z Polski, otwarcie Amazon.se stworzyło nową ścieżkę rozwoju. W praktyce nie trzeba było zaczynać od zera – wystarczyło dodać nowe kanały sprzedaży i dostosować ustawienia w Seller Central, aby produkty pojawiły się również na rynku szwedzkim. Dzięki temu firmy, które już działały w programie Amazon FBA Europe, mogły niemal automatycznie wejść na Amazon.se i zyskać dostęp do nowej grupy klientów.

Szwecja stała się też strategicznym punktem dla całego regionu nordyckiego. Amazon rozbudował tam magazyny w Eskilstunie i Brunnie, które obsługują zamówienia z całej Skandynawii. To oznacza, że nawet jeśli sprzedaż w Szwecji nie stanowi jeszcze dużego udziału w całkowitych obrotach, magazyny FBA w tym kraju są kluczowym elementem infrastruktury logistycznej Amazona. W efekcie coraz więcej firm decyduje się na przechowywanie towarów w Szwecji, co automatycznie wiąże się z lokalnymi obowiązkami podatkowymi.

Ten wzrost znaczenia widać również w statystykach. Według danych z 2025 roku liczba aktywnych sprzedawców na Amazon.se przekroczyła 10 tysięcy, z czego około 15% to firmy z Polski. W ciągu pięciu lat Szwecja stała się jednym z najdynamiczniej rozwijających się rynków Amazona w Europie.

Dlaczego zrozumienie przepisów VAT w Szwecji jest kluczowe

Wraz z możliwościami przychodzą obowiązki – i to takie, których nie da się zignorować. Dla każdego sprzedawcy działającego w modelu Amazon FBA zrozumienie zasad VAT w Szwecji to nie tylko kwestia formalności, ale fundament bezpiecznego funkcjonowania na rynku.

Szwecja ma jedną z najwyższych stawek VAT w Europie – 25% w standardzie – oraz rozbudowany system kontroli podatkowej. Szwedzki urząd skarbowy, Skatteverket, jest znany z precyzyjnego monitorowania transakcji, w tym sprzedaży przez platformy e-commerce. Dla sprzedawców Amazon oznacza to, że błędne raportowanie, brak rejestracji czy spóźnione deklaracje mogą prowadzić nie tylko do kar finansowych, ale także do problemów operacyjnych, w tym blokad konta sprzedawcy.

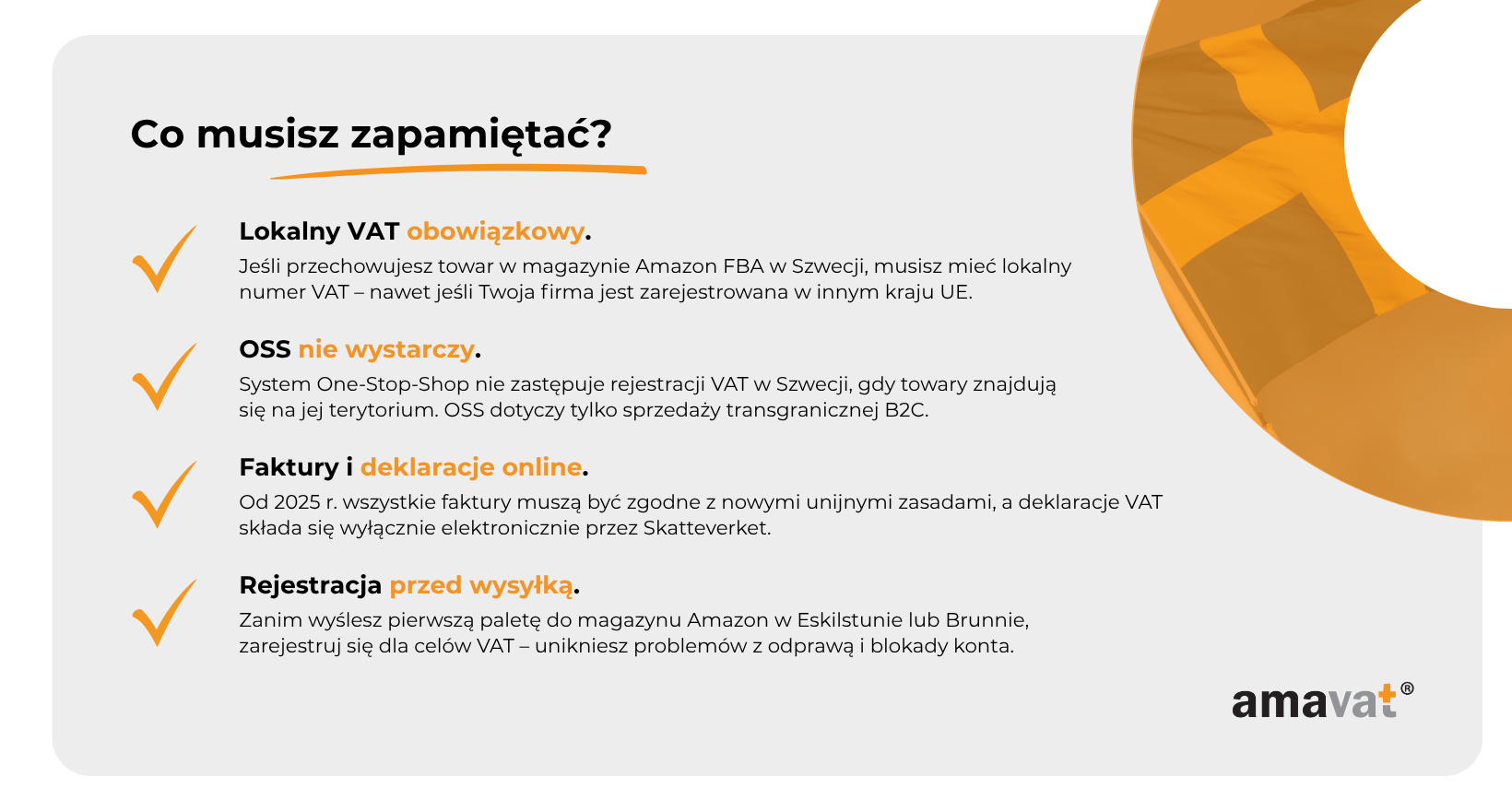

Wielu przedsiębiorców z Polski mylnie zakłada, że sprzedaż na Amazon.se może być rozliczana wyłącznie w kraju siedziby firmy, zwłaszcza jeśli korzystają z systemu OSS (One-Stop-Shop). Niestety, w przypadku przechowywania towarów w magazynach FBA w Szwecji, konieczna jest lokalna rejestracja VAT, niezależnie od tego, czy firma jest zarejestrowana w OSS w Polsce.

Nieświadomość tych zasad bywa kosztowna. Skatteverket może nałożyć karę za brak rejestracji, a Amazon – po otrzymaniu sygnału o niezgodności – może tymczasowo zawiesić konto, dopóki sprzedawca nie przedstawi szwedzkiego numeru VAT. Dodatkowo, brak rejestracji oznacza brak prawa do odzyskania podatku zapłaconego przy imporcie czy usługach Amazon, co bezpośrednio wpływa na rentowność biznesu.

Dlatego zrozumienie i prawidłowe wdrożenie zasad VAT w Szwecji to nie tylko obowiązek prawny, ale też sposób na ochronę własnej działalności. Firmy, które podejdą do tego odpowiedzialnie – zarejestrują się na czas, będą składać deklaracje regularnie i prowadzić poprawną ewidencję faktur – mogą spokojnie rozwijać sprzedaż, korzystając z potencjału, jaki daje Amazon FBA w Szwecji i całym regionie nordyckim.

Stawki VAT w Szwecji (Mervärdesskatt / Moms)

Jak działa system w praktyce

Szwedzki VAT, lokalnie nazywany Mervärdesskatt lub po prostu Moms, działa jak w całej UE: doliczasz podatek do sprzedaży, a jako podatnik możesz odliczyć VAT z kosztów. Jeśli korzystasz z magazynów Amazon FBA w Szwecji, Twoje wysyłki do szwedzkich klientów są traktowane jak sprzedaż krajowa, więc musisz stosować szwedzkie stawki i rozliczać podatek w Szwecji. To rdzeń tematu „Amazon FBA VAT w Szwecji” – właściwa stawka i poprawna ewidencja decydują o tym, czy biznes działa płynnie i bez ryzyka.

Stawki i ich najczęstsze zastosowania

Stawka standardowa 25%

To domyślna stawka dla większości towarów i usług. Obejmuje m.in. elektronikę, odzież, kosmetyki, akcesoria domowe, artykuły sportowe, a także usługi osobiste, w tym usługi fryzjerskie, oraz produkty dla zwierząt (karma i akcesoria). Jeśli sprzedajesz na Amazon.se typowe kategorie FBA jak powerbanki, lampy, szczoteczki soniczne czy legowiska dla psów – w praktyce stosujesz 25%.

Stawka obniżona 12%

Dotyczy przede wszystkim żywności dla ludzi i wybranych napojów bezalkoholowych, a także usług zakwaterowania oraz restauracji i cateringu. Jeżeli oferujesz kawę mieloną, makarony, przyprawy, gotowe dania czy prowadzisz sprzedaż koszy prezentowych z żywnością – to zwykle 12%. Uwaga: karma dla zwierząt nie wchodzi do tej grupy i pozostaje przy 25%.

Stawka obniżona 6%

Obejmuje książki (także e-booki), gazety i czasopisma, bilety na wydarzenia kulturalne i sportowe (z wyjątkami, np. kino bywa opodatkowane 25%) oraz transport pasażerski w granicach Szwecji. Jeśli masz w ofercie książki drukowane wysyłane z magazynu FBA w Szwecji – stosujesz 6%.

Stawka 0% (zerowa)

Ma zastosowanie przede wszystkim przy eksporcie towarów poza UE oraz przy wewnątrzwspólnotowych dostawach towarów. W modelu Amazon FBA możesz spotkać tę sytuację, gdy wysyłasz z magazynu w Szwecji do odbiorcy poza Unią lub realizujesz WDT. W transporcie pasażerskim relacje międzynarodowe mają odrębne zasady – nie mieszaj ich z krajowym 6%, zawsze weryfikuj szczegóły zgodnie z regułami miejsca opodatkowania.

Kto pilnuje zasad i jak to ogarnąć

Za cały system odpowiada Skatteverket – Szwedzka Agencja Podatkowa. To ona rejestruje podmiot do VAT, przyjmuje deklaracje i rozlicza zwroty. Jeśli działasz w schemacie Amazon FBA w Szwecji, trzymaj się dokumentacji Skatteverket, bo klasyfikacje towarów są precyzyjne i regularnie doprecyzowywane. Z perspektywy młodej polskiej firmy najprostsza praktyka to: ustal właściwą stawkę dla produktu, włącz poprawne stawki w katalogu Amazon, zapewnij zgodne faktury i pilnuj terminów deklaracji. Dzięki temu „Amazon FBA VAT w Szwecji” przestaje być miną pod stopami, a staje się przewidywalną częścią skalowania sprzedaży na rynku nordyckim.

Kiedy rejestracja VAT w Szwecji jest obowiązkowa

Rejestracja do VAT w Szwecji to kluczowy etap wejścia na rynek nordycki – zwłaszcza dla sprzedawców działających w modelu Amazon FBA. Szwecja jest bardzo konsekwentna w egzekwowaniu przepisów dotyczących podatku od wartości dodanej, a jej urząd skarbowy, Skatteverket, ściśle monitoruje sprzedaż e-commerce, w tym transakcje realizowane za pośrednictwem platform takich jak Amazon.

W skrócie: jeśli Twoje towary znajdują się fizycznie w Szwecji (np. w magazynie Amazon FBA w Eskilstunie lub Brunnie), jeśli przekraczasz próg unijny 10 000 euro sprzedaży B2C, lub jeśli działasz spoza UE – prędzej czy później musisz zarejestrować się dla VAT w Szwecji. Od 2025 roku pojawił się jednak nowy niuans: w określonych przypadkach także firmy z innych krajów UE mogą skorzystać ze szwedzkiego progu zwolnienia do 120 000 SEK, o ile spełnią konkretne warunki.

Sprzedawcy z krajów Unii Europejskiej

Dla polskich sprzedawców działających na Amazon FBA obowiązek rejestracji VAT w Szwecji powstaje najczęściej w trzech sytuacjach.

Pierwsza – przechowywanie towarów w magazynie Amazon FBA. W momencie, gdy Twoje produkty fizycznie znajdują się w magazynie na terenie Szwecji, sprzedaż do szwedzkich klientów staje się sprzedażą krajową. Amazon traktuje ją jako transakcję realizowaną na terytorium Szwecji, co automatycznie rodzi obowiązek posiadania lokalnego numeru VAT SE.

Druga – przekroczenie unijnego progu sprzedaży B2C w wysokości 10 000 euro. Limit ten dotyczy całkowitej wartości sprzedaży transgranicznej do konsumentów w całej Unii Europejskiej, nie tylko w Szwecji. Po jego przekroczeniu sprzedaż należy opodatkować w kraju odbiorcy, czyli np. w Szwecji. W tym momencie przedsiębiorca może wybrać jedną z dwóch dróg: zarejestrować się lokalnie w Szwecji lub rozliczać VAT przez system OSS (One Stop Shop), który pozwala deklarować cały europejski obrót w jednym kraju – zwykle w tym, w którym zarejestrowana jest firma.

Trzecia – sprzedaż usług elektronicznych (TBE), czyli takich jak e-booki, kursy online czy subskrypcje cyfrowe. W tym przypadku można korzystać z OSS, ale część przedsiębiorców decyduje się na lokalną rejestrację, gdy większość klientów pochodzi z rynku szwedzkiego.

Od 1 stycznia 2025 roku wprowadzono jednak nową możliwość, która łagodzi obowiązki najmniejszych sprzedawców z UE. Firmy zarejestrowane w jednym z krajów członkowskich, które mają łączny roczny obrót nieprzekraczający 100 000 euro w całej Unii oraz prowadzą sprzedaż o wartości nie wyższej niż 120 000 SEK w Szwecji, mogą – po wcześniejszym zgłoszeniu w swoim kraju – skorzystać z lokalnego zwolnienia z VAT także w Szwecji. To wyjątek od wcześniejszej zasady, według której każdy sprzedawca spoza Szwecji musiał się zarejestrować niezależnie od wielkości obrotu.

W praktyce jednak wielu przedsiębiorców z Polski mimo wszystko wybiera rejestrację, ponieważ pozwala ona odzyskiwać VAT zapłacony przy imporcie lub opłatach Amazona. Zwolnienie z VAT jest więc korzystne dla mikrofirm, ale mniej praktyczne dla tych, które inwestują w reklamę, logistykę i rozwój sprzedaży.

Sprzedawcy spoza Unii Europejskiej

Dla firm spoza UE przepisy są bardziej restrykcyjne. Jeśli Twoja firma ma siedzibę w Wielkiej Brytanii, Stanach Zjednoczonych, Kanadzie czy Chinach, obowiązek rejestracji VAT w Szwecji powstaje od pierwszej czynności opodatkowanej, czyli od momentu pierwszej sprzedaży lub magazynowania towarów w kraju.

Nie ma żadnego progu zwolnienia ani minimalnego limitu – sprzedaż jednej sztuki towaru do klienta w Szwecji oznacza konieczność rejestracji.

W praktyce firmy spoza UE muszą także wyznaczyć reprezentanta fiskalnego z siedzibą w Szwecji. To osoba lub podmiot, który jest odpowiedzialny za prawidłowe rozliczenia podatkowe w imieniu sprzedawcy. Choć w przepisach Skatteverket obowiązek ten wprost dotyczy m.in. rejestracji w systemie IOSS (dla sprzedaży importowanej o wartości do 150 euro), branżowe interpretacje i doradcy podatkowi wskazują, że w przypadku zwykłej rejestracji VAT dla firm spoza UE również jest to praktycznie obowiązkowe.

Wyjątki mogą dotyczyć firm z krajów mających ze Szwecją specjalne umowy o współpracy podatkowej, takich jak Norwegia czy Islandia. W pozostałych przypadkach Skatteverket może odmówić rejestracji, jeśli nie zostanie wskazany reprezentant fiskalny.

Co ważne – często można przeczytać, że rejestracja VAT musi być dokonana „zanim towary trafią do magazynu Amazon FBA”. Nie jest to zapisany wprost przepis, ale zalecenie operacyjne. Doradcy podatkowi oraz sam Amazon rekomendują, aby uzyskać numer VAT przed aktywowaniem magazynowania w Szwecji. Dzięki temu unikniesz problemów przy odprawie celnej, błędnych naliczeń VAT w systemie oraz opóźnień w rozpoczęciu sprzedaży. W praktyce to standard wśród doświadczonych sprzedawców.

Sprzedawcy krajowi (szwedzcy)

Szwedzcy przedsiębiorcy, czyli firmy z siedzibą w Szwecji, mają własny próg rejestracyjny. Od 1 stycznia 2025 roku został on podniesiony do 120 000 SEK rocznego obrotu, co odpowiada około 12 800 euro. Jeśli roczna sprzedaż nie przekracza tej kwoty, działalność może być zwolniona z VAT.

Nowością 2025 jest to, że niektóre firmy z innych krajów UE mogą również skorzystać z tego progu w Szwecji, o ile spełnią odpowiednie kryteria: nie przekraczają 100 000 euro obrotu w całej UE i zarejestrowały się do zwolnienia w swoim kraju macierzystym. To otwiera furtkę dla mikroprzedsiębiorców, którzy dopiero testują rynek nordycki.

Warto jednak pamiętać, że korzystanie ze zwolnienia oznacza brak możliwości odliczania VAT od zakupów, transportu, opłat Amazona i importu. Właśnie dlatego większość firm, które faktycznie prowadzą sprzedaż przez Amazon FBA w Szwecji, decyduje się na pełną rejestrację i regularne deklaracje – nawet jeśli mogłyby formalnie pozostać pod limitem.

Podsumowując, obowiązek rejestracji VAT w Szwecji zależy głównie od tego, gdzie znajdują się Twoje towary i kim jesteś jako sprzedawca.

Dla firm z UE – magazyn FBA lub przekroczenie 10 000 euro obrotu oznacza konieczność rejestracji.

Dla firm spoza UE – obowiązek powstaje od pierwszej sprzedaży, a reprezentant fiskalny to praktyczny wymóg.

Dla firm szwedzkich – lub od 2025 roku także dla najmniejszych sprzedawców z UE – istnieje próg 120 000 SEK zwolnienia.

To wszystko składa się na dość klarowną zasadę: jeśli wchodzisz na rynek szwedzki przez Amazon, prędzej czy później będziesz musiał mieć lokalny numer VAT. A jeśli planujesz ekspansję długoterminową, warto zrobić to od razu i uniknąć stresu, zanim Twoje produkty dotrą do magazynu FBA w Szwecji.

Proces rejestracji VAT w Szwecji

Rejestracja VAT w Szwecji jest jednym z pierwszych kroków, które musi podjąć każdy przedsiębiorca sprzedający na Amazon FBA w Szwecji. Choć procedura nie należy do skomplikowanych, wymaga dokładności, znajomości lokalnych wymagań i odpowiedniego przygotowania dokumentów. Skatteverket – czyli Szwedzka Agencja Podatkowa – odpowiada za wszystkie kwestie związane z rejestracją i kontrolą podatników, w tym również tych z innych krajów.

Od 1 stycznia 2025 roku w Szwecji obowiązują zaktualizowane przepisy o zwolnieniach dla małych przedsiębiorstw. W praktyce oznacza to, że w kraju wprowadzono próg zwolnienia z VAT w wysokości 120 000 SEK rocznie, który – po spełnieniu unijnych warunków – może obejmować także drobnych sprzedawców z innych państw członkowskich. Aby z niego skorzystać, całkowity obrót firmy w całej Unii nie może przekraczać 100 000 euro. Nadal jednak dotyczy to wyłącznie przedsiębiorstw z UE. Dla podmiotów spoza Unii obowiązek rejestracji VAT w Szwecji powstaje od pierwszej sprzedaży, bez jakiegokolwiek progu.

Rejestracja VAT dla sprzedawców z Unii Europejskiej

Polscy przedsiębiorcy sprzedający w Szwecji za pośrednictwem Amazon FBA muszą uzyskać lokalny numer VAT, jeśli przechowują tam towary lub kierują sprzedaż do szwedzkich konsumentów. Proces rejestracji odbywa się w pełni cyfrowo poprzez system e-service Skatteverket, a alternatywnie można skorzystać z formularza SKV 4620 w formie papierowej.

Aby rozpocząć proces, należy przygotować podstawowe dokumenty, takie jak odpis z CEIDG lub KRS, kopię dokumentu tożsamości właściciela lub osoby reprezentującej firmę, numer VAT UE oraz potwierdzenie faktycznego prowadzenia działalności – na przykład zrzut z konta Amazon Seller Central, umowy sprzedażowe lub faktury. Skatteverket może też poprosić o potwierdzenie adresu siedziby (np. rachunek za media) oraz umowę z operatorem logistycznym – zwykle z Amazonem – w celu potwierdzenia, że towary rzeczywiście są magazynowane na terytorium Szwecji.

Rejestracja rozpoczyna się od złożenia wniosku przez e-service lub przesłania formularza SKV 4620. Po przesłaniu dokumentów urząd analizuje dane przedsiębiorcy, weryfikuje jego status w UE i potwierdza, czy działalność faktycznie obejmuje rynek szwedzki. Gdy wniosek jest kompletny, Skatteverket przyznaje numer VAT w formacie SE123456789012, który jest podstawowym identyfikatorem podatnika w Szwecji. Numer ten obowiązuje od dnia decyzji, ale w uzasadnionych przypadkach urząd może nadać mu datę wsteczną, jeśli działalność handlowa rozpoczęła się wcześniej.

Zazwyczaj proces trwa od dwóch do czterech tygodni, chociaż w bardziej skomplikowanych przypadkach może wydłużyć się do sześciu. Po otrzymaniu numeru przedsiębiorca powinien zarejestrować go w panelu Amazon Seller Central, co umożliwi prawidłowe rozliczanie i fakturowanie transakcji na rynku szwedzkim.

Rejestracja VAT dla sprzedawców spoza Unii Europejskiej

Dla firm spoza UE – takich jak te z Wielkiej Brytanii, USA, Kanady czy Chin – proces rejestracji jest bardziej wymagający. Skatteverket oczekuje, że przedsiębiorca wskaże reprezentanta fiskalnego zarejestrowanego w Szwecji.

Reprezentant fiskalny to osoba lub firma, która w imieniu sprzedawcy spoza Unii odpowiada za składanie deklaracji, terminowe rozliczanie podatku i kontakt z urzędem. Choć przepisy nie wskazują tego wprost jako absolutnego obowiązku, w praktyce Skatteverket oczekuje, że podmioty spoza UE będą posiadały takiego przedstawiciela. Brak reprezentanta może skutkować odrzuceniem wniosku lub znacznym opóźnieniem w rejestracji. Obowiązek ten jest bezwzględny m.in. w przypadku rejestracji w systemie IOSS (Import One-Stop-Shop).

Rejestracja odbywa się przy użyciu formularza SKV 4632, który należy wypełnić w języku angielskim lub szwedzkim. Formularz wymaga podania danych firmy, przewidywanego obrotu, rodzaju działalności oraz danych reprezentanta fiskalnego. Do wniosku należy dołączyć dokumenty rejestracyjne firmy, kopie dokumentów tożsamości właścicieli, umowy handlowe, potwierdzenie aktywności na Amazonie oraz – jeśli dotyczy – dokumentację magazynową lub logistyczną.

Proces weryfikacji trwa zazwyczaj od czterech do ośmiu tygodni, w zależności od kompletności dokumentów i tempa współpracy między wnioskodawcą a reprezentantem. Po jego zakończeniu Skatteverket wydaje numer VAT w formacie SE123456789012, który staje się aktywny w dniu decyzji, chyba że urząd ustali datę wcześniejszą, związaną z początkiem faktycznej działalności w Szwecji.

Obowiązki po rejestracji

Po uzyskaniu numeru VAT przedsiębiorca wchodzi w system regularnych obowiązków podatkowych w Szwecji. Musi wystawiać faktury zgodne z lokalnymi przepisami, prowadzić ewidencję sprzedaży i zakupów, a także składać deklaracje VAT elektronicznie przez portal e-service. Skatteverket przykłada dużą wagę do terminowości – spóźnienie w złożeniu deklaracji, nawet o kilka dni, może skutkować automatyczną karą finansową.

Amazon wymaga, by numer VAT był aktywny przed wysyłką towarów do magazynów FBA. Nie jest to wymóg prawny w sensie przepisów podatkowych, lecz operacyjna praktyka, która chroni sprzedawcę przed problemami z odprawą celną i naliczaniem podatku przy pierwszych transakcjach.

Rejestracja VAT w Szwecji to w praktyce inwestycja w stabilność i wiarygodność biznesu. Skatteverket prowadzi proces transparentnie i sprawnie, o ile dokumentacja jest kompletna. Po uzyskaniu numeru SE przedsiębiorca może swobodnie rozwijać sprzedaż w Szwecji i w całym regionie nordyckim, mając pewność, że jego działalność jest w pełni zgodna z lokalnym prawem podatkowym.

Wymagania dotyczące faktur VAT w Szwecji (2025 → 2030)

System fakturowania w Szwecji od 1 stycznia 2025 roku został zaktualizowany w zgodzie z kierunkiem unijnych reform podatkowych i planem VAT in the Digital Age (ViDA). Zmiany te mają na celu ujednolicenie zasad fakturowania w całej Unii Europejskiej, ale Szwecja – w przeciwieństwie do niektórych innych państw, takich jak Polska, Włochy czy Francja – nie wprowadziła centralnego, obowiązkowego systemu faktur krajowych. Zamiast tego dostosowała swoje przepisy, pozostawiając przedsiębiorcom swobodę wyboru między formą papierową a elektroniczną.

Skatteverket jednoznacznie zachęca do digitalizacji fakturowania, jednak nie narzuca jednego narzędzia. Sprzedawcy, w tym korzystający z Amazon FBA w Szwecji, mogą nadal wystawiać faktury z poziomu własnych systemów księgowych lub poprzez Amazon Seller Central, pod warunkiem że dokumenty te spełniają wymogi określone w szwedzkiej ustawie o podatku od wartości dodanej (Mervärdesskattelagen 1994:200).

Nowe zasady od 1 stycznia 2025 roku

Od początku 2025 roku Szwecja dostosowała swoje przepisy fakturowe do standardów ViDA, przygotowując się do pełnej integracji z unijnym systemem e-fakturowania i raportowania cyfrowego. Nadal nie istnieje krajowy odpowiednik polskiego KSeF czy włoskiego SDI – przedsiębiorcy mogą wystawiać faktury w dowolnym formacie, o ile zawierają wszystkie elementy wymagane przez Skatteverket i są dostępne w przypadku kontroli.

W praktyce oznacza to, że faktury mogą mieć formę papierową, PDF lub e-faktury PEPPOL, ale muszą zachowywać spójność numeracji, chronologię i pełne dane transakcyjne. Zmiany w 2025 roku wprowadziły też nowe wytyczne dotyczące treści faktur, a także zwiększyły limit dla faktur uproszczonych.

Co musi zawierać faktura VAT

Każda faktura VAT wystawiona w Szwecji musi zawierać szereg elementów, które pozwalają zidentyfikować sprzedawcę, nabywcę i szczegóły transakcji. Skatteverket wymaga, by dokument obejmował datę wystawienia oraz unikalny numer sekwencyjny, który utrzymuje ciągłość w systemie księgowym.

Kolejne obowiązkowe dane to pełna nazwa i adres sprzedawcy oraz nabywcy, a w przypadku transakcji wewnątrzwspólnotowych – także numery VAT obu stron. Na fakturze musi znaleźć się opis towaru lub usługi, ilość i jednostka miary, a także wartość netto każdej pozycji.

Jeśli na fakturze występują różne stawki VAT, należy je wykazać osobno, podając dokładną kwotę podatku dla każdej z nich. Następnie trzeba wskazać sumę VAT, łączną kwotę brutto do zapłaty oraz – w przypadku zwolnienia z VAT – podstawę zwolnienia, np. „Intra-Community supply” lub „Export outside the EU”.

W fakturach B2G (dla sektora publicznego) konieczne jest także dodanie numeru zamówienia lub referencji, zgodnie z wymaganiami standardu PEPPOL BIS Billing 3.0. W przypadku faktur komercyjnych B2B lub B2C nie jest to obowiązek, lecz element zalecany.

Od 2025 roku podanie metody płatności nie jest obowiązkowe dla wszystkich faktur, ale Skatteverket rekomenduje to rozwiązanie w przypadku sprzedaży detalicznej, płatności gotówkowych oraz faktur B2G, gdzie sposób zapłaty stanowi część warunków transakcji.

Faktury uproszczone

Nowelizacja przepisów podniosła limit dla faktur uproszczonych do 4 000 SEK brutto (wcześniej było to 2 000 SEK). Takie faktury mogą być stosowane przy sprzedaży o niskiej wartości lub w przypadku, gdy wystawienie pełnego dokumentu jest niepraktyczne – na przykład przy drobnych transakcjach e-commerce realizowanych przez Amazon.

Faktura uproszczona musi zawierać przynajmniej datę wystawienia, numer VAT sprzedawcy, opis towaru lub usługi, stawki VAT, kwotę podatku i wartość całkowitą sprzedaży.

Nie można jednak używać tego formatu przy sprzedaży wewnątrzwspólnotowej, eksporcie poza Unię Europejską ani transakcjach B2B, w których nabywca żąda pełnej faktury w celu odliczenia VAT.

E-fakturowanie i standard PEPPOL BIS 3.0

Szwecja była jednym z pierwszych krajów w UE, które wprowadziły obowiązek e-fakturowania B2G. Od kwietnia 2019 roku wszystkie faktury wystawiane podmiotom publicznym muszą być przesyłane elektronicznie w formacie PEPPOL BIS Billing 3.0.

Dla transakcji B2B e-fakturowanie w 2025 roku pozostaje dobrowolne, ale jest silnie promowane przez Skatteverket jako bezpieczniejsza i bardziej efektywna forma rozliczeń. W ramach projektu ViDA Unia Europejska dąży do tego, by pełne e-fakturowanie B2B stało się obowiązkowe najpóźniej od 1 lipca 2030 roku. Szwecja, zgodnie z deklaracjami Ministerstwa Finansów, planuje wdrożyć ten obowiązek wcześniej — prawdopodobnie etapowo w latach 2028–2029, najpierw dla dużych przedsiębiorstw i transakcji transgranicznych.

Dla sprzedawców Amazon FBA w Szwecji oznacza to, że już dziś warto korzystać z systemów fakturowania zgodnych z PEPPOL BIS 3.0. Dzięki temu uniknie się kosztownych zmian technicznych w przyszłości i zapewni zgodność z unijnymi wymogami w momencie wejścia w życie ViDA.

Przechowywanie faktur

Zgodnie z przepisami szwedzkiej ustawy Mervärdesskattelagen (rozdział 11, §12) faktury muszą być przechowywane przez siedem lat od końca roku, w którym zostały wystawione. Dokumenty mogą być archiwizowane zarówno w formie papierowej, jak i elektronicznej, pod warunkiem że są czytelne i możliwe do natychmiastowego udostępnienia na żądanie Skatteverket.

Dla firm zagranicznych, w tym sprzedawców Amazon FBA z Polski, istotne jest, że faktury mogą być przechowywane w dowolnym kraju UE, o ile zapewniony jest natychmiastowy dostęp online z terytorium Szwecji. W praktyce oznacza to, że dane mogą być przechowywane w chmurze lub w systemie księgowym hostowanym na serwerach unijnych, ale muszą być dostępne dla Skatteverket w czasie rzeczywistym w przypadku kontroli.

Nowe regulacje dotyczące fakturowania w Szwecji to krok w stronę pełnej cyfryzacji podatków, ale bez biurokratycznego przymusu. Przedsiębiorcy mają czas, by dostosować swoje systemy, a ci, którzy już dziś wdrażają e-fakturowanie, zyskają przewagę – zarówno operacyjną, jak i wizerunkową. Dla sprzedawców Amazon FBA oznacza to, że przyszłość fakturowania w Szwecji to nie tylko obowiązek, lecz także realne narzędzie automatyzacji i większej kontroli nad danymi podatkowymi.

Częstotliwość i terminy składania deklaracji VAT w Szwecji

W szwedzkim systemie podatkowym częstotliwość składania deklaracji VAT jest ściśle uzależniona od rocznego obrotu przedsiębiorstwa. Skatteverket, czyli szwedzka administracja podatkowa, stosuje zasadę proporcjonalności: im większy biznes, tym częstsze raportowanie. Dla mniejszych firm system jest bardziej elastyczny, co ma na celu ograniczenie biurokracji i ułatwienie płynności finansowej.

Dla sprzedawców Amazon FBA w Szwecji oznacza to obowiązek dopasowania się do określonych ram czasowych. Częstotliwość raportowania nie jest wyborem, lecz wynika z decyzji urzędu, który przydziela odpowiedni tryb po analizie skali działalności.

Jak często składa się deklaracje VAT

Firmy o największych obrotach, przekraczających czterdzieści milionów koron szwedzkich rocznie, zobowiązane są do składania deklaracji co miesiąc. Dla przedsiębiorstw o obrotach od jednego do czterdziestu milionów koron stosuje się system kwartalny, natomiast dla najmniejszych, których obrót nie przekracza miliona koron, dostępny jest tryb roczny.

W praktyce jednak możliwość składania deklaracji raz w roku dotyczy wyłącznie firm krajowych, czyli takich, które prowadzą działalność ze Szwecji. Podmioty zagraniczne – w tym polscy przedsiębiorcy korzystający z Amazon FBA – rozliczają się przynajmniej raz na kwartał, niezależnie od poziomu sprzedaży.

Skatteverket zazwyczaj automatycznie przydziela zagranicznym podatnikom tryb kwartalny. Dla niektórych sprzedawców może to być korzystne, bo pozwala na bardziej przejrzyste zarządzanie podatkiem i łatwiejsze bilansowanie kosztów z przychodami. Jednocześnie istnieje możliwość złożenia wniosku o zmianę częstotliwości na miesięczną, jeśli przedsiębiorca woli częstsze zwroty VAT. Skatteverket dopuszcza taką zmianę po analizie indywidualnej sytuacji firmy, zwłaszcza gdy ta generuje wysokie koszty logistyczne lub magazynowe w ramach FBA.

Terminy składania deklaracji

W Szwecji obowiązują precyzyjnie ustalone terminy dla każdego rodzaju rozliczenia. Dla firm rozliczających się miesięcznie deklaracja VAT musi być złożona do dwudziestego szóstego dnia miesiąca następującego po okresie rozliczeniowym, a w grudniu termin przesuwa się na dwudziesty siódmy dzień miesiąca.

Dla rozliczeń kwartalnych deklarację należy złożyć do dwunastego dnia drugiego miesiąca po zakończeniu kwartału. Oznacza to, że za pierwszy kwartał (styczeń–marzec) termin przypada dwunastego maja, za drugi kwartał (kwiecień–czerwiec) dwunastego sierpnia, za trzeci (lipiec–wrzesień) dwunastego listopada, a za czwarty (październik–grudzień) dwunastego lutego następnego roku. Jeżeli któryś z tych dni przypada na weekend lub święto, termin automatycznie przesuwa się na pierwszy dzień roboczy – stąd w niektórych latach druga kwartalna deklaracja przypada dopiero siedemnastego sierpnia.

Tryb roczny przewidziany jest jedynie dla najmniejszych szwedzkich firm i obejmuje termin dwudziestego szóstego dnia drugiego miesiąca po zakończeniu roku podatkowego. W praktyce oznacza to najczęściej dwudziesty szósty lutego.

Jak wygląda proces składania deklaracji

Szwecja całkowicie zrezygnowała z papierowych formularzy, a cały system raportowania VAT został przeniesiony do środowiska cyfrowego. Przedsiębiorcy składają deklaracje wyłącznie przez portal Mina sidor, działający w ramach platformy e-tjänster Skatteverket. To rozwiązanie obowiązuje zarówno dla firm szwedzkich, jak i dla wszystkich zagranicznych podatników VAT.

Logowanie do systemu możliwe jest przy pomocy szwedzkiego identyfikatora elektronicznego BankID lub specjalnych danych dostępowych wydawanych przez Skatteverket firmom spoza kraju. Sam formularz dostępny jest w wersji angielskiej i szwedzkiej, a jego wypełnienie odbywa się w pełni online. Po przesłaniu deklaracji urząd automatycznie potwierdza jej przyjęcie w formie elektronicznej.

W przypadku błędów lub różnic w kwotach VAT pomiędzy kolejnymi okresami urząd kontaktuje się z podatnikiem, prosząc o korektę. Jeśli przedsiębiorca wykazuje nadpłatę, zwrot VAT następuje zazwyczaj w ciągu kilku tygodni od dnia złożenia deklaracji.

Sankcje i odsetki

Skatteverket przykłada dużą wagę do terminowości i precyzji w raportowaniu. Za złożenie deklaracji po terminie naliczana jest kara administracyjna w wysokości tysiąca koron szwedzkich. Choć kwota nie wydaje się wysoka, powtarzające się opóźnienia mogą skutkować dodatkowymi konsekwencjami, w tym kontrolą urzędową lub zmianą częstotliwości raportowania na miesięczną.

W przypadku poważniejszych uchybień, takich jak niezłożenie deklaracji przez kilka kolejnych okresów czy celowe zaniżenie podatku, urząd może nałożyć skattetillägg, czyli dodatkowe obciążenie sięgające nawet dwudziestu procent należnego VAT. Odsetki od zaległości obliczane są według stałej stopy statlig ränta, która w 2025 roku wynosi dwa i pół procent rocznie.

Praktyczne znaczenie dla sprzedawców Amazon FBA

Dla polskich przedsiębiorców sprzedających w Szwecji w modelu Amazon FBA kwartalny system rozliczeń jest najczęściej stosowanym rozwiązaniem. Po zakończeniu każdego kwartału, czyli na przykład w maju, sierpniu, listopadzie i lutym, przedsiębiorca loguje się do systemu Skatteverket, wprowadza dane dotyczące sprzedaży w Szwecji, kosztów operacyjnych, opłat Amazona, transportu oraz ewentualnego importu, a następnie przesyła deklarację. Płatność VAT odbywa się tego samego dnia, również drogą elektroniczną.

Cały proces jest przejrzysty i intuicyjny, a jego cyfrowy charakter pozwala uniknąć błędów i opóźnień. Skatteverket zapewnia też pełną transparentność — każda deklaracja, wpłata lub zwrot jest odnotowana w historii konta przedsiębiorcy.

Regularne, terminowe składanie deklaracji VAT w Szwecji nie tylko zapewnia zgodność z przepisami, ale też buduje reputację przedsiębiorcy wobec urzędu. Dla sprzedawców Amazon FBA to element profesjonalnego zarządzania biznesem — a w kraju, który od lat uchodzi za wzór przejrzystości fiskalnej, stanowi to również wizytówkę rzetelności i wiarygodności marki.

Zwrot VAT (Input VAT Recovery)

Zwrot podatku VAT w Szwecji to jedno z kluczowych narzędzi, które pozwala przedsiębiorcom — w tym sprzedawcom korzystającym z Amazon FBA w Szwecji — utrzymać płynność finansową i realnie zwiększyć rentowność działalności. W kraju, w którym standardowa stawka VAT wynosi aż 25 procent, umiejętność właściwego odzyskiwania podatku naliczonego ma znaczenie strategiczne. Dla polskich firm działających w modelu FBA, gdzie koszty logistyczne i operacyjne są wysokie, procedura zwrotu VAT stanowi nie tylko element zgodności z przepisami, ale też realne źródło oszczędności.

Co można odzyskać w ramach zwrotu VAT

Prawo do odliczenia podatku VAT w Szwecji wynika bezpośrednio z rozdziału ósmego ustawy Mervärdesskattelagen (1994:200). Zgodnie z tymi przepisami każdy podatnik zarejestrowany dla celów VAT ma prawo do odliczenia podatku naliczonego od zakupów i kosztów, które są wykorzystywane do wykonywania działalności opodatkowanej na terytorium Szwecji.

W przypadku sprzedaży poprzez Amazon FBA katalog kosztów, które mogą zostać objęte zwrotem VAT, jest bardzo szeroki. Obejmuje między innymi opłaty pobierane przez Amazon za sprzedaż, fulfillment, magazynowanie, reklamy w ramach Amazon Ads, promocje PPC, transport i import towarów, a także usługi logistyczne, księgowe, marketingowe i biurowe. Skatteverket podkreśla, że prawo do odliczenia przysługuje tylko wtedy, gdy wydatek jest faktycznie związany z działalnością opodatkowaną w Szwecji. Jeśli więc firma ponosi koszty, które nie dotyczą sprzedaży na rynku szwedzkim, bądź odnoszą się do działalności zwolnionej z VAT (na przykład eksportu poza Unię Europejską), takie wydatki nie mogą zostać objęte zwrotem.

Aby urząd zaakceptował odliczenie VAT, faktury muszą być wystawione zgodnie z obowiązującymi zasadami. W przypadku opłat Amazona, Skatteverket wymaga, by dokument zawierał numer VAT dostawcy — najczęściej Amazon Services Europe S.à r.l. lub Amazon EU SARL — oraz wyraźnie wykazaną kwotę VAT w koronach szwedzkich (SEK). Dopiero wtedy taki wydatek może być ujęty w deklaracji jako koszt kwalifikowany do odliczenia.

Zmiany w opłatach Amazona od sierpnia 2024 roku

Od sierpnia 2024 roku Amazon wprowadził nowy sposób naliczania i pobierania podatku VAT od opłat platformowych. Zmiana objęła wszystkie kraje Unii Europejskiej, w tym Szwecję, i polega na automatycznym potrącaniu VAT bezpośrednio z należności sprzedawcy. W praktyce oznacza to, że sprzedawca nie otrzymuje już od Amazona faktur, które sam musi rozliczać — system automatycznie wylicza kwotę VAT od każdej opłaty i potrąca ją przed wypłatą środków.

Mimo tej zmiany przedsiębiorcy nadal mają pełne prawo do odliczenia takiego podatku. VAT potrącany przez Amazon jest traktowany przez Skatteverket jako podatek naliczony, podlegający zwrotowi na zasadach ogólnych. Jedyna różnica polega na tym, że zamiast otrzymywać faktury papierowe, sprzedawcy uzyskują szczegółowe zestawienia w raportach Amazon VAT Transaction Reports. W tych dokumentach każda transakcja zawiera informację o naliczonym VAT, co umożliwia jego późniejsze wykazanie w deklaracji.

Choć zmiana uprościła proces rozliczeń, wpłynęła też na płynność finansową sprzedawców. VAT jest bowiem potrącany natychmiastowo, co oznacza, że kwoty przekazywane na konto sprzedawcy są pomniejszone o ten podatek. Dla wielu firm to zmniejszenie bieżących wpływów, ale z drugiej strony — także mniejsze ryzyko błędów i łatwiejsze przygotowanie deklaracji VAT.

Procedura zwrotu VAT dla firm z Unii Europejskiej

Dla przedsiębiorców z państw Unii Europejskiej, w tym z Polski, wnioski o zwrot VAT z terytorium Szwecji składa się wyłącznie w formie elektronicznej. Procedura ta jest ujednolicona na poziomie Unii i odbywa się poprzez krajowy portal podatkowy — w Polsce jest to platforma Ministerstwa Finansów, w ramach procedury EU VAT Refund (tzw. ósma dyrektywa).

Wniosek obejmuje wszystkie wydatki poniesione w danym roku podatkowym i musi być złożony nie później niż 30 września roku następującego po roku, którego dotyczą koszty. Skatteverket analizuje przekazane dokumenty i podejmuje decyzję o zwrocie lub odrzuceniu wniosku w terminie około ośmiu do dwunastu tygodni. W praktyce, jeśli dokumentacja jest kompletna i wydatki są dobrze opisane, procedura przebiega sprawnie i w pełni online.

Procedura zwrotu VAT dla firm spoza Unii Europejskiej

Przedsiębiorcy spoza Unii Europejskiej również mogą odzyskać szwedzki VAT, jednak w ich przypadku obowiązuje odrębna ścieżka prawna wynikająca z Dyrektywy 86/560/EEC, znanej jako trzynasta dyrektywa VAT. Zasada działania jest podobna, lecz wymaga bezpośredniego kontaktu ze Skatteverket i przedstawienia oryginalnych dokumentów.

Wniosek o zwrot składa się przy użyciu formularza SKV 5801. Do wniosku należy dołączyć kopie faktur, dowody zapłaty, opis charakteru działalności gospodarczej oraz dokumenty potwierdzające związek wydatków z działalnością w Szwecji. Skatteverket może poprosić o dodatkowe informacje, a w niektórych przypadkach również o przedstawienie umowy z Amazonem lub z operatorem logistycznym, która potwierdza magazynowanie towarów na terytorium Szwecji.

Minimalna kwota, od której można ubiegać się o zwrot, wynosi 4 000 SEK w przypadku wniosków kwartalnych oraz 500 SEK przy wnioskach rocznych. Termin złożenia wniosku dla firm spoza UE to 30 czerwca roku następującego po roku podatkowym.

Dla tej grupy przedsiębiorców proces może trwać dłużej niż dla firm unijnych — od ośmiu do dwunastu tygodni, a czasem więcej, zwłaszcza jeśli konieczne jest tłumaczenie dokumentów lub dodatkowa weryfikacja.

Zwrot w ramach deklaracji dla firm zarejestrowanych lokalnie

Firmy, które są już zarejestrowane dla celów VAT w Szwecji, nie muszą składać osobnych wniosków o zwrot. Odzyskują VAT bezpośrednio w ramach swoich deklaracji kwartalnych lub miesięcznych. W takim przypadku kwota podatku naliczonego jest po prostu odliczana od VAT należnego w bieżącym okresie, a nadwyżka może zostać przeniesiona na następny kwartał lub zwrócona przez urząd.

Dla sprzedawców Amazon FBA to rozwiązanie najbardziej efektywne — umożliwia bieżące rozliczanie kosztów i odzyskiwanie podatku w cyklu kwartalnym, bez dodatkowych formalności.

Znaczenie zwrotu VAT dla sprzedawców Amazon FBA

Wysoka stawka VAT w Szwecji sprawia, że odliczenie podatku naliczonego to nie tylko formalność, ale kluczowy element finansowego zarządzania biznesem. Dla sprzedawców działających na Amazon FBA, którzy ponoszą znaczne wydatki na fulfillment, reklamy, logistykę czy import, zwrot VAT często decyduje o utrzymaniu rentowności sprzedaży.

Skuteczne zarządzanie podatkiem VAT w Szwecji — zarówno w zakresie terminowych deklaracji, jak i prawidłowego odzyskiwania podatku naliczonego — staje się więc jednym z fundamentów prowadzenia działalności e-commerce na rynku nordyckim. To obszar, który wymaga dokładności, ale przy odpowiednim podejściu przynosi wymierne korzyści finansowe i pozwala utrzymać przewagę konkurencyjną w regionie, który słynie z wysokiej transparentności fiskalnej.

Kary i sankcje za niezgodność z przepisami VAT

Szwecja jest znana z niezwykle uporządkowanego systemu podatkowego, w którym zasada zaufania do przedsiębiorcy idzie w parze z wysoką konsekwencją w egzekwowaniu obowiązków. Dla sprzedawców korzystających z Amazon FBA w Szwecji oznacza to, że nawet pozornie drobne uchybienia, takie jak spóźnione deklaracje czy błędy w raportowaniu, mogą skutkować realnymi sankcjami finansowymi. System kar Skatteverket został zaprojektowany tak, aby utrzymywać dyscyplinę wśród podatników, jednocześnie pozostając przewidywalnym i przejrzystym.

Kary za niezłożenie deklaracji VAT

Najczęstszym uchybieniem, szczególnie wśród zagranicznych sprzedawców FBA, jest opóźnienie w złożeniu deklaracji VAT. Skatteverket automatycznie nalicza karę administracyjną, tak zwaną förseningsavgift, w wysokości 1 000 koron szwedzkich za każdą niezłożoną w terminie deklarację. Co istotne, kara jest nakładana niezależnie od tego, czy w danym okresie wystąpiła sprzedaż, czy nie — sam brak raportu traktowany jest jako naruszenie obowiązku sprawozdawczego.

Jeśli przedsiębiorca nie reaguje na wezwania, urząd wysyła jedno lub dwa przypomnienia (påminnelse), a następnie może podjąć decyzję opartą na szacowaniu, czyli tzw. beskattningsbeslut på skönsmässig grund. Taka decyzja oznacza, że Skatteverket samodzielnie określa wysokość należnego podatku, opierając się na wcześniejszych danych lub ogólnych założeniach rynkowych. Zazwyczaj kwota tak ustalonego podatku jest wyższa od rzeczywistej, co ma na celu zmotywowanie podatnika do złożenia prawidłowej deklaracji.

Kary za błędne lub niepełne deklaracje

W przypadku gdy złożona deklaracja zawiera błędy — na przykład zaniżony podatek należny lub zawyżony naliczony VAT — Skatteverket może nałożyć sankcję znaną jako skattetillägg. Standardowo wynosi ona 20 procent różnicy między podatkiem zadeklarowanym a należnym. Jeśli jednak przedsiębiorca sam wykryje błąd i skoryguje deklarację, urząd może obniżyć sankcję do 10 procent, a w przypadku drobnych nieścisłości — nawet do 5 procent.

Takie rozwiązanie ma zachęcać podatników do dobrowolnego korygowania błędów i samodzielnego doprowadzania rozliczeń do zgodności. Skatteverket preferuje współpracę i często odstępuje od sankcji, jeśli widzi, że przedsiębiorca działa w dobrej wierze. W praktyce szczególnie dotyczy to sprzedawców zagranicznych, którzy uczą się szwedzkich zasad i złożyli korektę z własnej inicjatywy.

Brak rejestracji VAT i jego konsekwencje

Najpoważniejszym naruszeniem przepisów jest prowadzenie działalności podlegającej opodatkowaniu VAT bez wymaganej rejestracji. W kontekście sprzedaży na Amazon FBA oznacza to sytuację, w której przedsiębiorca przechowuje towary w szwedzkich magazynach i prowadzi sprzedaż do klientów w Szwecji, ale nie uzyskał lokalnego numeru VAT.

W takim przypadku Skatteverket może wydać decyzję o zaległości podatkowej, obejmującą wsteczne zobowiązanie VAT wraz z odsetkami oraz sankcją w postaci skattetillägg w wysokości do 20 procent. Nie jest to klasyczna kara administracyjna z katalogu förseningsavgift, lecz decyzja podatkowa z konsekwencjami finansowymi. W skrajnych sytuacjach, gdy brak rejestracji jest rażący lub długotrwały, urząd może przekazać sprawę do organów egzekucyjnych.

Oprócz sankcji ze strony urzędu należy pamiętać, że Amazon regularnie weryfikuje status podatkowy swoich sprzedawców. Brak aktywnego numeru VAT w Szwecji może prowadzić do blokady konta, wstrzymania wypłat lub oznaczenia konta jako niezgodnego z wymogami platformy.

Odsetki karne i stopy procentowe

W Szwecji funkcjonują trzy podstawowe poziomy oprocentowania zaległości podatkowych. Najłagodniejsza forma, tzw. låg kostnadsränta, stosowana jest w sytuacjach, gdy podatnik złożył wniosek o odroczenie lub zawarł porozumienie w sprawie spłaty zobowiązań. W 2025 roku wynosi ona około 2,5 procent rocznie.

Druga, określana jako statlig ränta, ma podobną wysokość i dotyczy standardowych opóźnień lub przypadków, w których podatnik zwleka z zapłatą, ale pozostaje w kontakcie z urzędem.

Najbardziej dotkliwa jest tzw. hög kostnadsränta, czyli wysoka stawka odsetek karno-egzekucyjnych, która w 2025 roku wynosi 17,5 procent rocznie. Jej wysokość ustala i ogłasza corocznie Riksgälden, czyli szwedzki urząd długu publicznego, dlatego może ulegać zmianie w zależności od sytuacji gospodarczej. Ta stopa stosowana jest wobec podatników, którzy nie regulują zobowiązań i nie podejmują kontaktu z urzędem.

Odsetki naliczane są codziennie, począwszy od dnia, w którym upływa termin płatności podatku, aż do momentu pełnego uregulowania zaległości.

Egzekucja należności przez Kronofogden

Jeżeli podatnik nie ureguluje zaległości wobec Skatteverket pomimo wezwań i upomnień, sprawa zostaje przekazana do Kronofogden, czyli szwedzkiego urzędu egzekucyjnego. To instytucja o dużych uprawnieniach, która zajmuje się zarówno długami prywatnymi, jak i publicznymi, w tym zobowiązaniami podatkowymi.

Po przekazaniu sprawy Kronofogden ma prawo do zajęcia środków finansowych na rachunkach bankowych, części przychodów z działalności gospodarczej, a w razie potrzeby także majątku ruchomego — w tym zapasów towarów znajdujących się w magazynach. W kontekście sprzedaży Amazon FBA oznacza to, że urząd może zająć środki przelane z Amazon Payments na konto sprzedawcy, jeśli są księgowane na rachunku w Szwecji. Kronofogden nie kontaktuje się jednak bezpośrednio z Amazonem — działa wyłącznie na poziomie bankowym i finansowym, bez ingerencji w samą platformę sprzedażową.

W praktyce Skatteverket stara się unikać takich sytuacji. Jeżeli przedsiębiorca odpowiada na wezwania i deklaruje gotowość uregulowania zobowiązań, urząd zazwyczaj ogranicza się do naliczenia odsetek i pojedynczych kar administracyjnych. Dopiero brak jakiejkolwiek reakcji lub długotrwałe ignorowanie zobowiązań skutkuje przekazaniem sprawy do egzekucji.

Dlaczego zgodność z przepisami VAT ma kluczowe znaczenie

Wysoka kultura podatkowa w Szwecji sprawia, że terminowość i rzetelność w rozliczeniach są postrzegane nie tylko jako obowiązek, ale także jako wyraz profesjonalizmu przedsiębiorcy. Dla sprzedawców Amazon FBA przestrzeganie przepisów VAT jest ściśle powiązane z bezpieczeństwem konta oraz wiarygodnością wobec zarówno urzędu, jak i samej platformy Amazon.

W praktyce oznacza to, że regularne składanie deklaracji, szybka reakcja na wezwania Skatteverket oraz utrzymywanie aktualnej rejestracji VAT to podstawowe elementy bezpiecznego prowadzenia działalności na rynku szwedzkim. Zaniedbanie tych obowiązków nie tylko generuje kary, ale może również prowadzić do utraty dostępu do sprzedaży w jednym z najbardziej stabilnych i dochodowych rynków e-commerce w Europie.

Magazyny Amazon FBA w Szwecji

Zrozumienie roli szwedzkich magazynów Amazon FBA ma kluczowe znaczenie dla każdego sprzedawcy działającego na rynku nordyckim. Dla przedsiębiorców z Polski, którzy korzystają z programu Fulfillment by Amazon, magazynowanie towarów w Szwecji nie jest tylko kwestią logistyki – to także formalne wejście w system podatkowy tego kraju. Zgodnie z Mervärdesskattelagen (1994:200), już samo przechowywanie produktów na terytorium Szwecji w celu późniejszej sprzedaży stanowi działalność podlegającą opodatkowaniu VAT. Oznacza to, że każdy sprzedawca FBA, którego towary znajdują się w szwedzkim magazynie, ma obowiązek rejestracji dla celów VAT – nawet jeśli jego główna działalność jest zarejestrowana w Polsce lub innym kraju UE.

Lokalizacje magazynów Amazon FBA w Szwecji

Amazon rozpoczął działalność w Szwecji w 2020 roku, a wraz z uruchomieniem platformy Amazon.se powstała także infrastruktura logistyczna dedykowana temu rynkowi. Obecnie w Szwecji działają trzy główne centra fulfillmentowe: ARN1 i ARN2 w Eskilstunie oraz ARN7 w Brunnie pod Sztokholmem.

Eskilstuna (ARN1 i ARN2) to główny kompleks magazynowy Amazon Sweden AB, zlokalizowany przy Folkestaleden 14, 632 39 Eskilstuna. Oba centra należą do jednego kampusu logistycznego i stanowią centralny hub FBA dla całego kraju. To właśnie tutaj trafia większość dostaw od europejskich sprzedawców, w tym firm z Polski, które korzystają z Amazon FBA SE jako bramy na rynek nordycki. Eskilstuna pełni rolę strategicznego magazynu dystrybucyjnego – obsługuje zamówienia krajowe w Szwecji oraz część dostaw do Danii i Finlandii.

Drugą lokalizacją jest Brunna (ARN7) w gminie Upplands-Bro, w północno-zachodniej części regionu Sztokholmu. To mniejszy, ale bardzo nowoczesny obiekt, który pełni funkcję centrum szybkiej kompletacji i dystrybucji. W Brunnie realizowane są głównie zamówienia w ramach Amazon Prime, czyli z gwarancją błyskawicznej dostawy dla klientów w Sztokholmie i okolicach. Magazyn koncentruje się na produktach o dużej rotacji, lekkich i popularnych wśród konsumentów detalicznych.

Warto zaznaczyć, że w Szwecji nie istnieją magazyny o kodach ARN3–ARN6 – są to oznaczenia przypisane do centrów logistycznych Amazon w innych krajach Europy, takich jak Niemcy czy Holandia. Szwedzka infrastruktura FBA ogranicza się więc do trzech aktywnych lokalizacji: ARN1, ARN2 i ARN7.

Zasięg działania i regiony obsługi

Magazyny Amazon FBA w Szwecji nie obsługują wyłącznie rynku krajowego. Ich funkcja ma charakter regionalny – Amazon wykorzystuje szwedzką infrastrukturę jako logistyczne centrum dla całej Skandynawii. Z magazynów w Eskilstunie i Brunnie realizowane są wysyłki nie tylko do klientów w Szwecji, lecz także do Danii, Finlandii i Norwegii.

Sprzedaż do Danii i Finlandii odbywa się w ramach wewnątrzwspólnotowej dostawy towarów (WDT), co oznacza, że nadal podlega unijnym zasadom VAT. Z kolei dostawy do Norwegii, która nie należy do Unii Europejskiej, traktowane są jako eksport poza UE i mogą być objęte stawką 0% VAT, o ile spełnione są warunki dokumentacyjne. Dzięki temu szwedzkie magazyny FBA stanowią doskonałą bazę dla sprzedawców, którzy chcą z jednego miejsca obsługiwać cały rynek nordycki.

Dodatkowo, przedsiębiorcy korzystający z programu Pan-European FBA (Pan-EU) mogą automatycznie zintegrować szwedzkie centra z siecią logistyczną Amazona w innych krajach UE. W praktyce oznacza to, że Amazon sam może przenosić zapasy pomiędzy krajami, by optymalizować czasy dostaw. Dla sprzedawcy ma to jednak konsekwencje podatkowe – każde fizyczne przemieszczenie towarów między krajami może generować obowiązek rejestracji VAT w kolejnych państwach.

Procedura dostarczania towarów i rezerwacja terminów

Amazon wymaga ścisłego przestrzegania zasad logistycznych przy wysyłce towarów do magazynów FBA w Szwecji. Każda dostawa musi być zarejestrowana i zatwierdzona w systemie Carrier Central, który umożliwia planowanie terminów przyjęć oraz śledzenie statusu przesyłek. Rezerwacja powinna być dokonana z odpowiednim wyprzedzeniem – co najmniej 24 godziny dla dostaw małopaletowych (SPD i LTL) oraz 48 do 72 godzin dla pełnych ładunków (FTL) lub dostaw mieszanych.

Towary muszą być odpowiednio oznaczone zgodnie z wymogami Amazon FBA – każda jednostka powinna posiadać etykietę z kodem FNSKU, a opakowania zbiorcze muszą spełniać standardy pakowania określone w dokumentacji Seller Central. Brak zgodności z wymogami może skutkować odmową przyjęcia dostawy lub naliczeniem opłat korekcyjnych.

Magazyny w Eskilstunie i Brunnie przyjmują dostawy w dni robocze od poniedziałku do czwartku w godzinach 08:30–17:00, a w piątki od 09:00 do 17:00. W weekendy i dni świąteczne centra są zamknięte, a zarezerwowane dostawy automatycznie przesuwane na pierwszy dzień roboczy. Po przyjęciu przesyłki Amazon aktualizuje dane w Seller Central, a zapasy stają się aktywne w ofercie sprzedażowej zwykle w ciągu kilku godzin.

Znaczenie infrastruktury FBA dla sprzedawców

Magazyny Amazon FBA w Szwecji stanowią filar logistyki całego rynku nordyckiego. Dla sprzedawców z Polski to idealny punkt startowy dla ekspansji w kierunku Skandynawii – umożliwiają szybką realizację zamówień, obsługę dostaw Prime oraz redukcję kosztów transportu międzynarodowego.

Z punktu widzenia podatkowego oznaczają jednak jednoznaczny obowiązek posiadania aktywnej rejestracji VAT w Szwecji. Skatteverket traktuje każde przechowywanie towaru w magazynie Amazon Sweden AB jako działalność opodatkowaną, nawet jeśli sprzedaż faktycznie odbywa się w innym kraju UE. Brak lokalnego numeru VAT może prowadzić do blokady konta Amazon, kar finansowych oraz konieczności wstecznego rozliczenia podatku wraz z odsetkami.

Dobrze zaplanowane wykorzystanie infrastruktury FBA SE wymaga więc nie tylko znajomości zasad logistyki Amazona, ale też pełnej świadomości podatkowej. Szwedzkie magazyny, choć technologicznie zaawansowane i niezwykle efektywne, są jednocześnie częścią systemu podatkowego o wysokich standardach przejrzystości i egzekwowania prawa. Sprzedawcy, którzy od początku prowadzą działalność zgodnie z zasadami VAT, zyskują dzięki temu stabilność, bezpieczeństwo i zaufanie zarówno ze strony Skatteverket, jak i samego Amazona.

VAT przy imporcie towarów do Szwecji

Rozliczanie VAT przy imporcie towarów jest jednym z najważniejszych elementów prowadzenia sprzedaży poprzez Amazon FBA w Szwecji. W praktyce to właśnie na etapie wprowadzania towarów na terytorium kraju powstaje obowiązek podatkowy, który – jeśli zostanie zignorowany – może prowadzić do opóźnień w odprawie, zamrożenia środków, a nawet utraty prawa do odliczenia VAT. Szwedzki system celno-podatkowy jest transparentny, ale wymaga od sprzedawcy precyzyjnego przygotowania przed pierwszym importem.

Kiedy naliczany jest VAT przy imporcie

W Szwecji VAT od importu, czyli tzw. importmoms, jest należny zawsze wtedy, gdy towary są wprowadzane na terytorium kraju z państw spoza Unii Europejskiej. Obowiązek podatkowy powstaje w momencie dopuszczenia towaru do obrotu – czyli wtedy, gdy Tullverket (Szwedzki Urząd Celny) nadaje przesyłce kod procedury 40 lub 42. Na tym etapie towar uzyskuje status dopuszczony do obrotu na rynku UE i tym samym podlega opodatkowaniu VAT w Szwecji.

Wartość, od której naliczany jest importmoms, obejmuje nie tylko cenę zakupu towarów, ale również koszty transportu, ubezpieczenia, frachtu i ewentualnych ceł. W praktyce więc VAT przy imporcie obejmuje pełną wartość ekonomiczną dostawy.

Dla przedsiębiorców zarejestrowanych do VAT w Szwecji importmoms nie jest płacony fizycznie przy granicy. System Skatteverket pozwala na samonaliczenie VAT w deklaracji podatkowej, co oznacza, że przedsiębiorca wykazuje ten sam podatek jednocześnie jako należny i naliczony. Dzięki temu transakcja jest neutralna finansowo, a sprzedawca nie musi angażować środków pieniężnych w momencie odprawy.

Jeżeli jednak firma nie posiada jeszcze szwedzkiego numeru VAT, VAT importowy musi być opłacony bezpośrednio w momencie odprawy celnej. Wówczas Tullverket wydaje decyzję (tzw. tullräkning) z wykazaną kwotą VAT, która jest należna natychmiastowo. Dopiero po uzyskaniu numeru VAT można ubiegać się o zwrot zapłaconego podatku w trybie refundacyjnym.

Import wewnątrzunijny a import spoza UE

Warto odróżnić klasyczny import spoza UE od wewnątrzwspólnotowego przemieszczenia towarów, które w przypadku Amazon FBA zdarza się bardzo często.

Jeśli przedsiębiorca transportuje towary z innego kraju Unii Europejskiej — na przykład z magazynu w Polsce — do magazynu Amazon w Szwecji, nie dochodzi do importu w rozumieniu przepisów celnych. Taka transakcja stanowi wewnątrzwspólnotowe przemieszczenie własnych towarów (WDT/WNT).

W tym przypadku nie ma potrzeby dokonywania odprawy celnej ani płacenia importmoms. Obowiązek podatkowy powstaje na zasadach wewnątrzwspólnotowych: w kraju wysyłki (np. w Polsce) deklaruje się wewnątrzwspólnotową dostawę towarów (WDT), a w Szwecji – wewnątrzwspólnotowe nabycie (WNT). Obie czynności rozlicza się w deklaracjach VAT, bez udziału Tullverket.

Jak można odzyskać VAT importowy

Procedura zwrotu VAT zapłaconego przy imporcie zależy od tego, czy przedsiębiorca był zarejestrowany dla celów VAT w momencie odprawy.

Jeśli firma posiadała już aktywny numer SE VAT, importowy VAT rozliczany jest bezgotówkowo w bieżącej deklaracji VAT. Przedsiębiorca wykazuje go jako VAT należny (w pozycji dotyczącej importu) i jednocześnie jako VAT naliczony (w sekcji kosztów działalności). Skatteverket dopuszcza takie rozwiązanie od 2015 roku, co znacząco uprościło rozliczenia dla podmiotów międzynarodowych i firm e-commerce.

Jeżeli natomiast rejestracja VAT nastąpiła po imporcie, sprzedawca może wystąpić do Skatteverket o zwrot zapłaconego VAT. W tym celu konieczne jest przedstawienie:

- decyzji celnej z Tullverket,

- faktur handlowych dokumentujących zakup,

- potwierdzenia transportu i odbioru w magazynie Amazon FBA,

- dowodu zapłaty VAT przy imporcie.

Skatteverket analizuje wniosek i w razie pozytywnego rozpatrzenia dokonuje zwrotu w terminie od 8 do 12 tygodni.

Dla przedsiębiorców z krajów Unii Europejskiej (w tym z Polski) zwrot VAT z terytorium Szwecji odbywa się poprzez elektroniczną procedurę EU VAT Refund (tzw. 8. Dyrektywa). Wniosek składa się w rodzimym kraju, za pośrednictwem krajowego portalu podatkowego – w Polsce przez platformę e-Deklaracje. Termin na jego złożenie upływa 30 września roku następującego po roku podatkowym, którego dotyczy zwrot.

Firmy spoza Unii Europejskiej mogą odzyskać VAT tylko w ramach Dyrektywy 86/560/EEC (tzw. trzynasta dyrektywa VAT). Wniosek składa się bezpośrednio do Skatteverket w formie papierowej lub elektronicznej, a minimalne kwoty zwrotu wynoszą 4 000 SEK dla wniosków kwartalnych oraz 500 SEK dla wniosków rocznych.

Dlaczego rejestracja VAT przed wysyłką towarów jest kluczowa

Dla sprzedawców Amazon FBA wcześniejsza rejestracja VAT w Szwecji to nie tylko formalność, lecz strategiczny warunek płynności operacyjnej. Brak aktywnego numeru VAT powoduje, że Tullverket klasyfikuje przesyłkę jako import przez podmiot niezarejestrowany, co wiąże się z obowiązkiem natychmiastowej zapłaty VAT przy odprawie.

Co gorsza, Skatteverket nie zawsze uznaje taki VAT za możliwy do odliczenia, jeśli rejestracja nastąpi po dacie importu. W efekcie przedsiębiorca może ponieść koszt, którego nie da się odzyskać.

Dodatkowo Amazon nie zezwala na wysyłkę towarów do magazynów FBA w Szwecji bez aktywnego numeru VAT. W systemie Seller Central plan wysyłki zostaje zablokowany, dopóki numer SE VAT nie zostanie wpisany i zatwierdzony. Dlatego też rejestrację warto rozpocząć najpóźniej cztery tygodnie przed planowanym wysłaniem towaru, tak aby formalności zostały zakończone, zanim przesyłka trafi do granicy.

Terminy i rozliczenie importmoms w deklaracji

Importowy VAT rozlicza się zawsze w tym samym okresie, w którym towar został zgłoszony do odprawy i dopuszczony do obrotu. Oznacza to, że importmoms należy wykazać w deklaracji VAT za ten sam miesiąc, w którym Tullverket zarejestrował zgłoszenie celne. W praktyce Skatteverket wymaga, by podatnicy zachowywali zgodność między raportami celno-podatkowymi (od Tullverket) a deklaracjami VAT.

Import VAT jako element strategii finansowej

Prawidłowe rozliczanie importmoms ma znaczenie nie tylko formalne, lecz także finansowe. Dla sprzedawców działających w systemie FBA, gdzie duża część kapitału jest zainwestowana w zapasy magazynowe, neutralność VAT przy imporcie ma bezpośredni wpływ na płynność przedsiębiorstwa.

Dzięki możliwości samonaliczenia podatku przedsiębiorca unika sytuacji, w której środki pieniężne zostają zamrożone w oczekiwaniu na zwrot. Z punktu widzenia cash flow to ogromna przewaga konkurencyjna – pozwala utrzymać cykl dostaw i sprzedaży bez przerw oraz zapewnia elastyczność w zarządzaniu rotacją zapasów.

Dla każdego sprzedawcy Amazon FBA, który planuje wprowadzenie towarów na rynek szwedzki, kluczowe jest więc jedno: uzyskać numer VAT zanim towary opuszczą kraj wysyłki. Tylko w ten sposób można uniknąć problemów z odprawą, zachować prawo do odliczenia i w pełni wykorzystać szwedzki system podatkowy, który – choć rygorystyczny – nagradza dokładność i terminowość.

Podsumowanie – Kluczowe wnioski dla sprzedawców Amazon FBA w Szwecji

Szwecja to rynek o ogromnym potencjale, ale również o wysokich wymaganiach. Dla sprzedawców Amazon FBA stanowi jedno z najbardziej atrakcyjnych miejsc ekspansji w Europie Północnej — z dobrze rozwiniętą infrastrukturą logistyczną, wysokim poziomem zaufania konsumentów i dynamicznie rosnącą liczbą użytkowników platformy Amazon.se. Jednocześnie jest to rynek, który nie wybacza błędów w zakresie zgodności podatkowej.

Szwecja – wysoki VAT, wysoki potencjał

Standardowa stawka VAT w Szwecji wynosi 25%, co czyni ją jedną z najwyższych w całej Unii Europejskiej. Na pierwszy rzut oka może się to wydawać niekorzystne, jednak w praktyce wysokość VAT w żaden sposób nie hamuje rozwoju handlu internetowego. Szwedzcy konsumenci przywiązują dużą wagę do jakości obsługi i terminowości dostaw, dlatego chętnie wybierają sprzedawców, którzy działają transparentnie i profesjonalnie.

Amazon FBA w Szwecji umożliwia dotarcie nie tylko do lokalnych klientów, ale również do odbiorców w całym regionie nordyckim — w tym w Danii, Finlandii i Norwegii. Dzięki temu sprzedaż z jednego magazynu może obsługiwać kilka rynków jednocześnie, a dobrze zaplanowana strategia logistyczna pozwala zminimalizować koszty transportu i skrócić czas dostawy.

Zrozumienie przepisów przed wysyłką towarów

Jednym z najczęstszych błędów popełnianych przez sprzedawców jest rozpoczęcie wysyłki do magazynu Amazon FBA w Szwecji bez wcześniejszego przygotowania podatkowego. Tymczasem zgodnie z przepisami Mervärdesskattelagen (1994:200) samo przechowywanie towarów w magazynie na terytorium Szwecji oznacza, że działalność jest uznawana za lokalnie opodatkowaną. W praktyce oznacza to obowiązek rejestracji dla celów VAT przed wysyłką.

Wcześniejsze przygotowanie – uzyskanie numeru SE VAT, zapoznanie się z zasadami importmoms, a także dostosowanie fakturowania do szwedzkich wymogów – pozwala uniknąć kosztownych błędów i opóźnień w odprawach. Warto pamiętać, że Amazon może zablokować konto lub wstrzymać wysyłkę, jeśli sprzedawca nie przedstawi aktywnego numeru VAT dla Szwecji.

OSS – narzędzie pomocne, ale nie uniwersalne

System One Stop Shop (OSS) jest jednym z najważniejszych narzędzi dla sprzedawców działających transgranicznie w ramach UE. Pozwala na prostsze rozliczanie VAT od sprzedaży B2C w wielu krajach, bez konieczności rejestrowania się w każdym z nich osobno. Dla firm sprzedających z jednego magazynu w Polsce czy Niemczech to ogromne ułatwienie.

Jednak OSS ma swoje ograniczenia. Jeśli towary są przechowywane w magazynach Amazon FBA w Szwecji, sprzedaż do szwedzkich klientów jest traktowana jako sprzedaż krajowa, a nie transgraniczna. W takim przypadku OSS nie wystarczy – konieczna jest lokalna rejestracja VAT w Szwecji. OSS można wykorzystać jedynie do rozliczania sprzedaży z tego magazynu do innych krajów UE.

Świadomość tego rozróżnienia to kluczowy element zgodności podatkowej – wielu nowych sprzedawców błędnie zakłada, że OSS zwalnia ich z obowiązków rejestracyjnych w poszczególnych krajach, co często prowadzi do poważnych problemów z urzędami skarbowymi.

Regularne deklaracje i poprawne fakturowanie

Szwedzki system podatkowy opiera się na przejrzystości i regularności. Dla Skatteverket ważne jest nie tylko to, by przedsiębiorca był zarejestrowany, ale również by składał deklaracje VAT w odpowiednich terminach i wystawiał faktury zgodne z lokalnymi przepisami.

Deklaracje VAT w Szwecji składa się wyłącznie elektronicznie przez portal Mina sidor / e-tjänster, a ich częstotliwość zależy od poziomu obrotu. Większość zagranicznych sprzedawców FBA rozlicza się kwartalnie, ale Skatteverket może na wniosek ustalić rozliczenia miesięczne, co pozwala szybciej odzyskiwać VAT z kosztów biznesowych.

Od 1 stycznia 2025 roku obowiązują nowe zasady fakturowania – zgodne z dyrektywą UE i przygotowujące grunt pod pełne e-fakturowanie w ramach projektu ViDA. Wszystkie faktury muszą zawierać podstawowe dane: datę wystawienia, numer, dane stron, opis towarów lub usług, stawkę VAT i podstawę opodatkowania. Dla transakcji o wartości poniżej 4 000 SEK można stosować faktury uproszczone, a w przypadku sprzedaży dla sektora publicznego wymagane są e-faktury w formacie PEPPOL BIS 3.0.

Regularność deklaracji i prawidłowe fakturowanie to fundament bezpiecznej ekspansji na rynek szwedzki. Nawet niewielkie spóźnienia mogą prowadzić do kar administracyjnych, a powtarzające się błędy — do blokady konta w Amazon Seller Central.

Profesjonalne wsparcie od ekspertów VAT

Szwedzki system podatkowy jest bardzo dobrze udokumentowany, a Skatteverket zapewnia szeroki dostęp do informacji w języku angielskim. Mimo to wielu sprzedawców e-commerce decyduje się na współpracę z wyspecjalizowanymi ekspertami VAT. To rozwiązanie pozwala uniknąć nieporozumień, przyspieszyć proces rejestracji i zapewnić zgodność z lokalnymi regulacjami.

Eksperci VAT pomagają również w analizie łańcucha dostaw — określając, które transakcje wymagają lokalnej rejestracji, a które mogą być objęte systemem OSS. W przypadku sprzedawców korzystających z kilku magazynów w różnych krajach UE profesjonalne wsparcie jest wręcz niezbędne, by uniknąć wielokrotnych rejestracji lub podwójnego opodatkowania.

Wnioski końcowe

Ekspansja na rynek szwedzki poprzez Amazon FBA to dla polskich przedsiębiorców szansa na dotarcie do zamożnych klientów i stabilnego rynku o dużym zaufaniu do e-commerce. Jednak sukces w Szwecji nie polega tylko na atrakcyjnej ofercie produktowej, lecz na pełnej zgodności z przepisami VAT.

Rejestracja podatkowa, znajomość zasad importmoms, właściwe fakturowanie, terminowe deklaracje i korzystanie z narzędzi takich jak OSS to nie biurokracja — to inwestycja w bezpieczeństwo i wiarygodność biznesu.

Szwecja nagradza transparentność i dokładność. Sprzedawca, który przestrzega zasad, zyskuje nie tylko spokój, ale też dostęp do jednego z najbardziej stabilnych i zyskownych rynków e-commerce w Europie. Dlatego przed wysłaniem pierwszej palety do Eskilstuny czy Brunny warto poświęcić chwilę na konsultację z ekspertem podatkowym i upewnić się, że wszystko jest przygotowane tak, jak wymaga tego szwedzki system — precyzyjnie, punktualnie i zgodnie z prawem.