Rozliczanie bonusów, rabatów i cashbacków w e-commerce w kontekście VAT OSS

Spis treści

VAT OSS to system, który ma uprościć rozliczanie podatku VAT od sprzedaży do innych krajów Unii Europejskiej. Zamiast rejestrować się w każdym państwie, w którym sprzedajesz, możesz złożyć jedną kwartalną deklarację w Polsce – deklarację VIU-DO. To duże ułatwienie, zwłaszcza dla małych firm działających online, które nie mają rozbudowanych działów księgowości czy doradców podatkowych na etacie. OSS to coś w rodzaju wspólnego języka podatkowego dla e-commerce, który pozwala rozliczać sprzedaż zagraniczną zgodnie z zasadami kraju konsumpcji, ale bez biurokratycznego chaosu.

![]()

Zasada jest jednak prosta tylko na pierwszy rzut oka. W praktyce każdy przedsiębiorca, który prowadzi sklep internetowy i korzysta z OSS, musi wiedzieć, jak obniżki cen, rabaty, premie czy programy cashbackowe wpływają na podstawę opodatkowania VAT. A to nie zawsze jest oczywiste. Wystarczy, że klient użyje kodu rabatowego, producent przyzna bonus za osiągnięty obrót albo pośrednik zwróci część pieniędzy w formie cashbacku – i już pojawia się pytanie, jak to wszystko prawidłowo ująć w ewidencji OSS.

Ten tekst ma właśnie pomóc w rozwikłaniu tej kwestii. Krok po kroku wyjaśnia, w jaki sposób rozliczać różne formy zachęt cenowych w kontekście procedury VAT OSS. Zrozumiesz, kiedy rabat obniża podstawę opodatkowania, kiedy konieczna jest korekta faktury, a kiedy zwrot pieniędzy w formie cashbacku nie ma wpływu na VAT w ogóle. Wszystko w oparciu o aktualne interpretacje, praktyczne przykłady i doświadczenia z codziennej pracy e-commerce’owych księgowości.

W kolejnych częściach znajdziesz nie tylko omówienie przepisów, ale też praktyczne wskazówki dotyczące dokumentacji i ewidencji. Dowiesz się, jak wypełnić deklarację VIU-DO, jak przeliczać waluty, jak ująć korekty i jak przygotować się na ewentualną kontrolę podatkową. Na końcu przyjrzymy się też najczęstszym błędom, które popełniają właściciele sklepów internetowych, i pokażemy, jak ich uniknąć, żeby rozliczenia OSS były nie tylko zgodne z przepisami, ale i spokojne.

Jeśli więc sprzedajesz online do klientów w Unii Europejskiej i oferujesz im promocje, rabaty lub zwroty, ten przewodnik jest dla ciebie. Zrozumienie zasad rozliczania bonusów, rabatów i cashbacków w OSS pozwoli ci działać pewniej, podejmować decyzje świadomie i nie tracić czasu na stresujące korekty czy tłumaczenia przed urzędem skarbowym.

Czym jest VAT OSS i jak wpływa na rozliczenia e-commerce

Na czym realnie polega procedura One Stop Shop

VAT OSS to fakultatywna procedura, która pozwala rozliczać VAT należny w państwach konsumpcji przez jedno „okienko” w kraju identyfikacji. W praktyce rejestrujesz się raz, składasz kwartalną deklarację VIU-DO, a polska administracja przekazuje VAT do właściwych państw. W Polsce obsługą zajmuje się Drugi US Warszawa-Śródmieście, a płatność wykonujesz z użyciem identyfikatora UNR. To nie jest zastępstwo dla całego VAT w firmie, ale wygodny kanał do rozliczania określonych transakcji B2C na terenie UE.

Zakres OSS po 1 lipca 2021

OSS nie obejmuje „całego e-commerce”. Po rozszerzeniu od 1.07.2021 procedura dotyczy WSTO (wewnątrzwspólnotowej sprzedaży towarów na odległość) oraz wybranych usług B2C (m.in. TBE i inne, gdy miejscem opodatkowania jest państwo konsumpcji). Sprzedaż krajowa nadal trafia do lokalnej deklaracji VAT — OSS jej nie zastępuje. Wyjątek stanowią specyficzne sytuacje deemed supplier, gdy platforma pełni rolę fikcyjnego dostawcy i może rozliczać także niektóre dostawy krajowe towarów sprzedawanych przez podmiot spoza UE.

Stawka kraju konsumpcji i próg 10 000 EUR

Zasadą w OSS jest stosowanie stawki VAT państwa konsumenta — tam, gdzie kończy się transport albo gdzie „mieszka” nabywca. W UE funkcjonuje mały próg 10 000 EUR liczony łącznie dla WSTO + TBE w skali roku. Jeśli jesteś „związany” tylko z jednym państwem członkowskim i nie przekroczysz progu, możesz co do zasady opodatkować sprzedaż u siebie. Po przekroczeniu progu miejscem opodatkowania stają się państwa konsumpcji. Możesz też zrezygnować z przywileju i od razu stosować zasady docelowe — decyzja wiąże na minimum dwa lata, więc warto ją przemyśleć pod kątem skali i kierunków sprzedaży.

Jedna rejestracja i deklaracje kwartalne

Po rejestracji w OSS składasz jedną, elektroniczną deklarację co kwartał i opłacasz zbiorczo VAT dla wszystkich rynków B2C w UE objętych procedurą. System po stronie administracji rozdziela kwoty do odpowiednich państw. U ciebie kluczowe jest poprawne przypisanie transakcji do właściwego kraju, właściwej stawki i właściwego kwartału.

Jak OSS wpływa na rozliczanie obniżek, rabatów i zwrotów

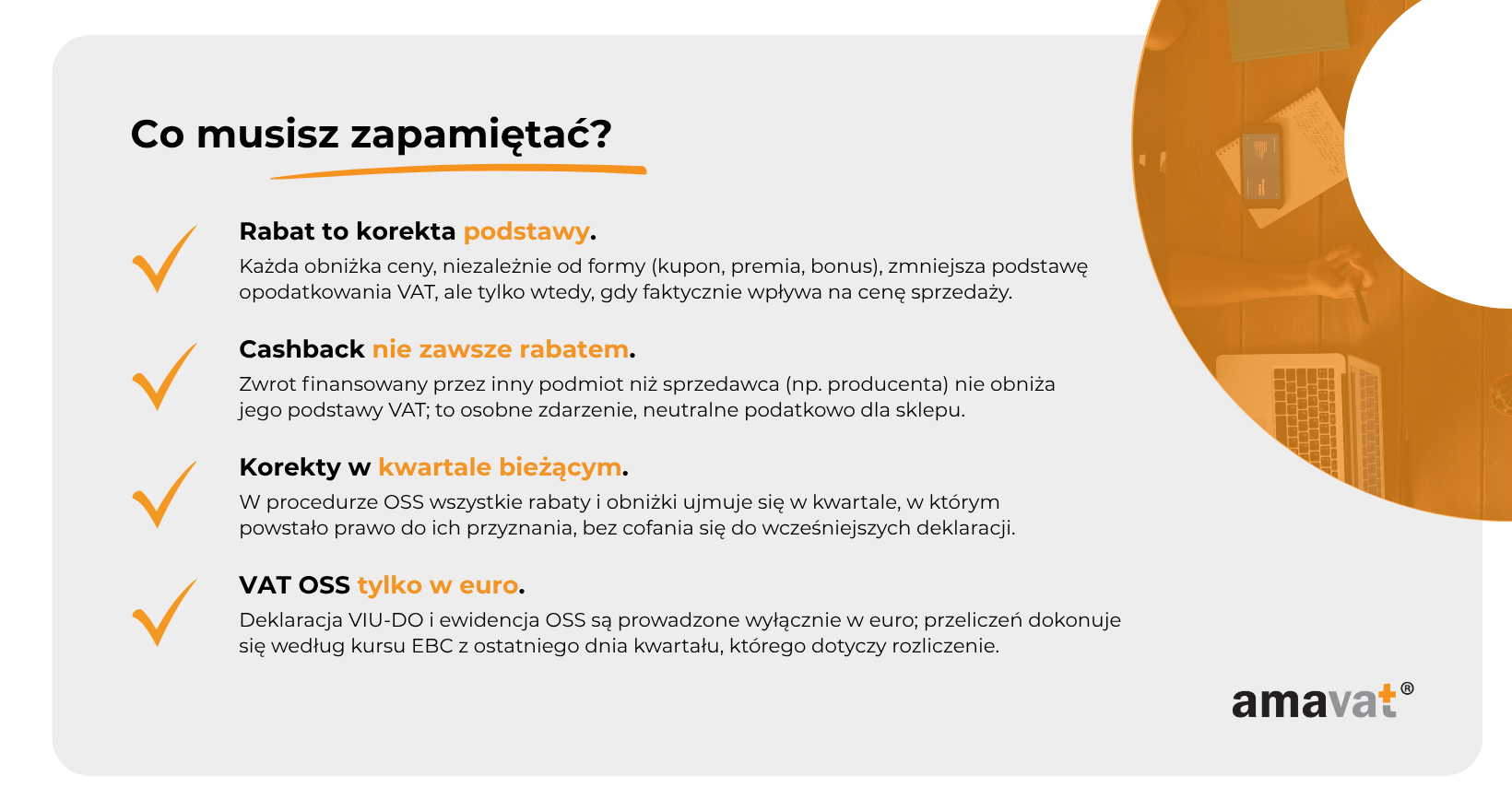

Zasada ustalania podstawy opodatkowania w OSS jest taka sama jak w krajowym VAT: to wszystko, co stanowi zapłatę, pomniejszone o obniżki ceny, rabaty i premie. Różnica polega na tym, że w OSS każdą obniżkę przypisujesz do tego państwa i tej stawki, której dotyczyła pierwotna sprzedaż. Rabaty udzielone przy zakupie zmniejszają podstawę od razu. Rabaty i premie po sprzedaży wymagają korekty historycznej w kolejnych deklaracjach OSS dla właściwego państwa konsumpcji. Zwroty i cashbacki rozliczasz zależnie od tego, kto je udziela i czy faktycznie stanowią obniżkę ceny pierwotnej transakcji — to właśnie decyduje, czy korygujesz OSS, czy rozliczasz zdarzenie poza OSS według lokalnych zasad.

OSS a obowiązki lokalne, magazyny i stałe miejsce

OSS nie „czyści” wszystkich obowiązków VAT. Jeśli prowadzisz magazyn za granicą lub masz tam stałe miejsce prowadzenia działalności, lokalna rejestracja i składanie lokalnych deklaracji mogą być nadal konieczne. W takim układzie OSS działa obok lokalnych rozliczeń. Warto więc mieć jasną mapę łańcucha dostaw, miejsc składowania towarów i przepływów logistycznych, bo to one określają, kiedy wchodzisz w reżim lokalny, a kiedy korzystasz z OSS.

Rabaty bezpośrednie – natychmiastowa obniżka ceny

Czym są rabaty bezpośrednie

Rabaty bezpośrednie to obniżki ceny zastosowane przed sfinalizowaniem sprzedaży, czyli na etapie ustalania ceny, zanim transakcja zostanie ujęta w ewidencji. W praktyce chodzi o kody promocyjne, kupony, zniżki za newsletter czy akcje typu „-15% w weekend”. Pod względem podatkowym to zwykłe obniżenie ceny, a nie osobne zdarzenie. Podstawa opodatkowania obejmuje od razu kwotę po rabacie, więc nie powstaje potrzeba późniejszej korekty. Zasada wynika wprost z art. 29a ustawy o VAT, który nakazuje uwzględnić rabat przy ustalaniu podstawy.

Jak rabaty bezpośrednie wpływają na podstawę VAT

W OSS obowiązuje dokładnie ta sama logika co w krajowym VAT. Skoro klient płaci mniej dzięki rabatowi, to mniejsza jest też podstawa opodatkowania i VAT należny. Kluczowe jest zastosowanie stawki VAT właściwej dla państwa konsumpcji, czyli kraju, w którym kończy się transport do konsumenta. W e-commerce B2C faktura nie zawsze jest wymagana przez prawo danego państwa UE, dlatego bezpieczniej myśleć o rabacie jako o obniżce ceny ujętej w momencie sprzedaży, niezależnie od tego, czy wystawiasz fakturę, czy tylko paragon lub potwierdzenie transakcji.

Przykład praktyczny

Sklep online sprzedaje buty klientowi z Niemiec. Cena katalogowa to 120 euro brutto, klient używa kodu „FIT10”, więc płaci 108 euro. Dla Niemiec stosujesz stawkę 19%. Podstawa opodatkowania wynosi 108/1,19, czyli 90,76 euro, a VAT to 17,24 euro. Transakcja jest od razu rozliczona po obniżce, więc nie pojawia się później żadna korekta z tytułu tego rabatu.

Jak wykazać rabat w ewidencji OSS i w deklaracji VIU-DO

W ewidencji OSS zapisujesz sprzedaż w wartości już po rabacie, przypisaną do właściwego państwa i jego stawki VAT. Deklaracja VIU-DO działa na tych samych zasadach: wykazujesz kwotę opodatkowaną i VAT należny dla danego państwa, bez osobnej pozycji na rabat. Deklaracja jest sporządzana w euro, a kwoty w innych walutach przeliczasz po kursie Europejskiego Banku Centralnego z ostatniego dnia danego kwartału; jeśli w tym dniu EBC nie publikuje notowania, bierzesz kurs z następnego dnia publikacji. Termin złożenia VIU-DO i zapłaty podatku mija z końcem miesiąca następującego po kwartale i nie ulega przesunięciu, gdy przypada w weekend lub święto.

Źródła i interpretacje

Podstawę prawną stanowi art. 29a ustawy o VAT, który przesądza, że rabaty uwzględnione przy sprzedaży obniżają podstawę bez potrzeby korekty. Przewodniki i opracowania dotyczące VAT e-Commerce i procedury OSS podkreślają tożsame traktowanie rabatów w OSS i w VAT krajowym oraz brak osobnego pola na rabat w deklaracji, gdzie raportujesz wyłącznie kwotę opodatkowaną i VAT dla danego państwa konsumpcji.

Rabaty pośrednie i premie okresowe – korekty po transakcji

Czym są rabaty pośrednie i premie okresowe

Rabaty pośrednie to obniżki udzielane po dokonaniu sprzedaży, gdy znane są już rzeczywiste wyniki sprzedaży lub spełnione zostały określone warunki handlowe. W przeciwieństwie do rabatów bezpośrednich, które wpływają na cenę w momencie transakcji, rabaty pośrednie działają z opóźnieniem — najczęściej są przyznawane po upływie miesiąca, kwartału lub roku. W e-commerce mogą dotyczyć sytuacji, gdy sprzedawca organizuje akcję promocyjną, w ramach której konsumenci otrzymują zwrot części ceny po dokonaniu zakupów albo dostęp do rabatu retroaktywnie, po spełnieniu warunków programu lojalnościowego.

Z punktu widzenia podatku VAT rabaty pośrednie mają taki sam skutek jak każda inna obniżka ceny — pomniejszają podstawę opodatkowania. Różni się jednak moment ujęcia: ponieważ są przyznawane po sprzedaży, konieczne jest dokonanie korekty już rozliczonej transakcji. W polskiej ustawie o VAT reguluje to art. 29a ust. 13–14, który stanowi, że po spełnieniu uzgodnionych warunków obniżka ceny powoduje obowiązek korekty „in minus” w tym okresie, w którym podatnik posiada dokumentację potwierdzającą uzgodnienie i wykonanie warunków.

Mechanizm korekty faktury i zasada przypisania

Korektę wystawia ten podmiot, który udziela rabatu. Jeśli to sprzedawca przyznaje obniżkę konsumentowi po zakończeniu sprzedaży, wystawia fakturę korygującą, w której pomniejsza podstawę opodatkowania i należny VAT. Jeżeli rabatu udziela inny uczestnik łańcucha dostaw, na przykład producent, który premiuje konsumenta zwrotem części ceny, to on — zgodnie z linią orzeczniczą Trybunału Sprawiedliwości UE (sprawa C-317/94, Elida Gibbs) — ma prawo obniżyć własną podstawę, mimo że nie był stroną bezpośredniej sprzedaży. W takim przypadku nie koryguje się VAT u detalisty, ponieważ to producent faktycznie ponosi ekonomiczny ciężar rabatu.

W procedurze OSS obowiązuje zasada rozliczania korekt w okresie bieżącym, bez cofania się do wcześniejszych kwartałów. Jeśli więc rabat dotyczy sprzedaży z poprzedniego okresu, należy go wykazać w bieżącej deklaracji OSS w pozycji przypisanej do państwa konsumpcji i stawki VAT, które obowiązywały przy pierwotnej sprzedaży. Dzięki temu zachowana jest przejrzystość i zgodność danych, a system unijny może automatycznie rozdzielać korekty do właściwych krajów.

Wpływ rabatów pośrednich na podstawę opodatkowania i VAT

Kiedy po zakończeniu sprzedaży powstaje prawo do rabatu, przedsiębiorca ma obowiązek zmniejszyć podstawę opodatkowania VAT o wartość udzielonej obniżki. Oznacza to, że w kwartalnej deklaracji OSS sprzedaż do danego kraju zostanie pomniejszona o wartość netto rabatu oraz o odpowiadającą jej kwotę VAT. Korekty nie należy ujmować wstecznie, lecz w kwartale, w którym rabat faktycznie przyznano.

Po stronie konsumenta (jeśli jest to transakcja B2C, a więc objęta OSS) nie występuje obowiązek korekty, ponieważ konsument nie jest podatnikiem VAT. Gdyby rabat dotyczył relacji B2B, korekta VAT naliczonego powstałaby po stronie nabywcy, ale w przypadku OSS (który dotyczy wyłącznie sprzedaży B2C) kwestia ta nie występuje.

Każda korekta w OSS musi zostać przypisana do konkretnego państwa konsumpcji i jego stawki VAT. Jeśli więc rabat dotyczy sprzedaży do Niemiec, obniżka znajdzie się w sekcji deklaracji przypisanej Niemcom, z zastosowaniem stawki 19% – dokładnie takiej, jaka obowiązywała przy pierwotnej transakcji.

Przykład praktyczny

Załóżmy, że polski sklep internetowy sprzedaje kosmetyki klientom z różnych krajów UE w ramach procedury OSS. W marcu sklep ogłasza akcję „Kupuj częściej, zyskaj bonus 5% po kwartale” – promocja dotyczy konsumentów z całej Unii, którzy w pierwszym kwartale wydali łącznie ponad 200 euro. Po zakończeniu kwartału system sprzedażowy automatycznie identyfikuje klientów spełniających warunek i zwraca im 5% wartości zakupów.

Dla sklepu oznacza to konieczność wystawienia korekt do wcześniejszych transakcji – łącznie dla wszystkich krajów konsumpcji objętych rabatem. Korekty są rozliczane w deklaracji OSS za drugi kwartał, bo to w tym okresie przyznano obniżkę. W sekcji dotyczącej Niemiec sklep wykazuje zmniejszenie podstawy i VAT o łączną wartość rabatów przyznanych niemieckim konsumentom. Analogicznie postępuje z pozostałymi państwami, np. Francją i Hiszpanią, każdorazowo stosując stawkę właściwą dla danego kraju.

Dzięki temu korekta jest zgodna z zasadami OSS i nie wymaga zmian w historycznych deklaracjach. Sprzedawca zachowuje pełną zgodność z przepisami, a ewidencja odzwierciedla rzeczywiste wartości po udzieleniu rabatów.

Moment ujęcia i dokumentacja

Korekta „in minus” z tytułu rabatu pośredniego jest ujmowana w okresie, w którym podatnik posiada dokumentację potwierdzającą uzgodnienie i wykonanie warunków obniżki. Od 1 stycznia 2021 roku w Polsce nie trzeba już mieć potwierdzenia odbioru faktury korygującej przez nabywcę – wystarczy, że przedsiębiorca dysponuje dowodem, iż rabat został rzeczywiście przyznany zgodnie z umową.

Dokumentacja powinna obejmować uzgodnienia handlowe (np. regulamin programu lojalnościowego, korespondencję elektroniczną lub raport sprzedażowy), fakturę korygującą, potwierdzenie przekazania rabatu oraz zestawienie transakcji objętych obniżką. W procedurze OSS ma to szczególne znaczenie, ponieważ dane mogą być przedmiotem wymiany między administracjami państw członkowskich.

Waluta i kurs stosowany w OSS

Deklaracje OSS składa się wyłącznie w euro. Jeśli sprzedaż lub korekta została dokonana w innej walucie, kwoty przelicza się po kursie Europejskiego Banku Centralnego z ostatniego dnia kwartału, w którym powstał obowiązek wykazania transakcji lub korekty. Gdy EBC nie publikuje notowania w tym dniu, stosuje się kurs z najbliższego dnia publikacji. Zasada ta obejmuje zarówno transakcje bieżące, jak i wszystkie korekty dotyczące rabatów pośrednich.

Dzięki temu wszystkie wartości w deklaracji OSS pozostają spójne i przeliczone według jednolitego standardu, co ułatwia porównywanie danych między państwami i eliminuje ryzyko błędnych różnic kursowych.

Cashback – zwrot środków a podstawa VAT

Czym jest cashback i dlaczego nie zawsze stanowi rabat

Cashback to forma promocji, w której klient po zakupie otrzymuje zwrot części zapłaconej kwoty – najczęściej w gotówce, przelewem lub w formie bonu. Z punktu widzenia konsumenta to premia lub nagroda, natomiast w ujęciu podatkowym cashback nie zawsze jest rabatem w rozumieniu ustawy o VAT.

Zgodnie z art. 29a ust. 10 pkt 1 ustawy o VAT, podstawę opodatkowania obniżają tylko te rabaty, które są udzielone bezpośrednio przez dostawcę towaru lub usługodawcę. Jeżeli więc zwrot pieniędzy wypłaca sprzedawca – jest to rabat i wpływa on na podstawę VAT. Jeżeli jednak cashback finansuje inny podmiot, na przykład producent, importer czy operator programu lojalnościowego, nie stanowi on rabatu dla sprzedawcy detalicznego. Wtedy jest to odrębny transfer finansowy, który nie zmienia podstawy opodatkowania u sprzedawcy, ponieważ nie jest związany z jego sprzedażą.

To rozróżnienie jest kluczowe w handlu elektronicznym, w którym często kilka podmiotów uczestniczy w tym samym procesie sprzedaży. Cashback przyznany przez producenta wpływa na jego własne rozliczenia VAT (jeśli jest zarejestrowany w procedurze OSS lub w systemie lokalnym), natomiast dla sklepu internetowego sprzedaż pozostaje bez zmian.

Cashback od producenta – brak korekty faktury pierwotnej

W sytuacji, gdy zwrot środków pochodzi od producenta, który nie był stroną pierwotnej sprzedaży detalicznej, nie występuje rabat w rozumieniu przepisów o VAT. Sprzedaż pomiędzy sprzedawcą a konsumentem została dokonana w pełnej cenie i tak pozostaje w ewidencji. Producent, który wypłaca klientowi określoną kwotę, realizuje jedynie świadczenie pieniężne, które nie podlega opodatkowaniu VAT.

Trybunał Sprawiedliwości Unii Europejskiej w sprawie C-317/94 Elida Gibbs wyjaśnił, że prawo do obniżenia podstawy przysługuje temu, kto faktycznie ponosi ekonomiczny ciężar obniżki. Oznacza to, że producent, który samodzielnie organizuje promocję i wypłaca środki konsumentom, może obniżyć swoją podstawę opodatkowania, ale tylko wtedy, gdy jego własna sprzedaż pozostaje w związku z tym rabatem — na przykład gdy sam dokonuje sprzedaży B2C w ramach OSS lub lokalnego VAT.

Jeżeli natomiast producent działa jedynie jako organizator kampanii promocyjnej, a jego sprzedaż odbyła się wcześniej w modelu B2B (np. hurtowo do detalisty w Polsce), cashback wypłacony konsumentowi nie obniża podstawy tej transakcji. Wtedy jest to zwykły koszt promocyjny, a nie rabat.

Warto również dodać, że jeśli akcja cashbackowa jest współfinansowana przez producenta i sprzedawcę (np. każdy z nich pokrywa połowę zwrotu), to każdy z podmiotów ma prawo obniżyć swoją podstawę opodatkowania proporcjonalnie do swojego udziału w finansowaniu rabatu.

W kontekście OSS cashback udzielony przez producenta wpływa wyłącznie na jego własne deklaracje VAT – albo w OSS, jeśli z tej procedury korzysta, albo w krajowym systemie VAT w państwie konsumpcji. Sprzedawca detaliczny nie dokonuje żadnych korekt w swojej deklaracji OSS, ponieważ jego przychód nie uległ zmianie.

Cashback jako obniżka ceny udzielona przez sprzedawcę

Odmiennie należy traktować sytuację, w której to sprzedawca sam udziela cashbacku swoim klientom. W takim przypadku zwrot stanowi rabat sensu stricto, ponieważ obniża cenę sprzedaży i tym samym zmniejsza podstawę opodatkowania VAT.

Mechanizm rozliczenia jest prosty: po zakończeniu akcji promocyjnej sprzedawca zwraca klientowi część zapłaty, a następnie wystawia fakturę korygującą, w której pomniejsza kwotę netto i VAT. Korektę ujmuje się w kwartalnej deklaracji OSS za okres, w którym faktycznie dokonano wypłaty cashbacku. W OSS nie ma potrzeby „cofania się” do poprzednich kwartałów – korekta następuje na bieżąco, w zgodzie z unijną zasadą deklaracyjną dotyczącą „corrections to previous periods”.

Aby taka korekta była skuteczna, przedsiębiorca musi posiadać wiarygodną dokumentację potwierdzającą wypłatę zwrotu. W praktyce wystarczy potwierdzenie przelewu, raport z systemu sprzedażowego, zestawienie klientów objętych programem lub e-mail z potwierdzeniem przyznania zwrotu. Od 2021 roku nie wymaga się już potwierdzenia odbioru korekty przez nabywcę – wystarczy dokumentacja uzgodnienia i wykonania warunków obniżki.

Przykład praktyczny

Polski sklep internetowy sprzedaje sprzęt elektroniczny konsumentom z Hiszpanii w ramach procedury OSS. W maju ogłasza promocję: „Zwrot 10% wartości zakupu po 30 dniach”. Cashback finansuje w całości sprzedawca. Klient kupuje laptop za 1000 euro brutto, przy stawce hiszpańskiej VAT 21%. Po miesiącu sklep zwraca 100 euro.

Początkowo sprzedaż została rozliczona w pełnej kwocie 1000 euro. Po wypłacie cashbacku sklep wystawia fakturę korygującą, obniżając podstawę opodatkowania do 826,45 euro, a VAT należny do 173,55 euro. Korekta jest wykazywana w deklaracji OSS za drugi kwartał w sekcji dotyczącej Hiszpanii. Wszystkie kwoty są przeliczone na euro po kursie Europejskiego Banku Centralnego z ostatniego dnia kwartału, zgodnie z zasadami obowiązującymi w OSS.

W tej sytuacji cashback jest pełnoprawnym rabatem, ponieważ został przyznany przez sprzedawcę – czyli tego, kto pierwotnie opodatkował sprzedaż.

Gdyby jednak ten sam zwrot finansował producent, a nie sklep, sytuacja wyglądałaby inaczej. Sprzedawca nie korygowałby swojej sprzedaży w OSS, a producent – o ile jego własna sprzedaż była objęta VAT w ramach OSS lub lokalnego systemu – mógłby obniżyć podstawę w swoich rozliczeniach. Jeśli natomiast producent nie sprzedaje bezpośrednio konsumentom (jego transakcja była B2B), cashback stanowi dla niego koszt marketingowy, a nie rabat.

Jak wykazać cashback w ewidencji i deklaracji OSS

W ewidencji i deklaracji OSS sposób ujęcia cashbacku zależy od tego, kto go udziela. Jeśli zwrot wypłaca producent, sprzedawca detaliczny nie dokonuje żadnych zmian – jego sprzedaż pozostaje w pełnej wartości brutto. Cashback nie wpływa na podstawę VAT ani na wartość raportowaną w OSS. Korekta może pojawić się tylko w ewidencji producenta, jeśli jego sprzedaż jest rozliczana w ramach OSS lub lokalnego VAT w kraju konsumpcji.

Jeśli cashback przyznaje sprzedawca, obniżka jest traktowana jako korekta podstawy VAT. Wtedy w deklaracji OSS wykazuje się pomniejszenie sprzedaży w kwartale wypłaty cashbacku, w sekcji odpowiadającej państwu konsumpcji i właściwej stawce VAT. Korekta ma znak ujemny i wpływa zarówno na wartość sprzedaży, jak i na należny podatek.

Wszystkie wartości w OSS wykazuje się w euro, a kwoty w innych walutach należy przeliczyć po kursie EBC z ostatniego dnia kwartału. Jeśli notowania w tym dniu nie są publikowane, stosuje się kurs z najbliższego dnia, w którym EBC opublikował dane.

Z punktu widzenia księgowego cashback finansowany przez sprzedawcę stanowi korektę przychodu i VAT należnego, natomiast cashback finansowany przez producenta jest dla sprzedawcy neutralny podatkowo, ale dla producenta stanowi koszt promocyjny. W niektórych przypadkach, gdy producent ma siedzibę poza Polską i przekazuje środki do polskiego sprzedawcy w ramach wsparcia marketingowego, może pojawić się obowiązek podatku u źródła lub rozliczenia CIT – to jednak zagadnienie spoza zakresu VAT i procedury OSS.

Podsumowując, cashback to z pozoru prosty mechanizm marketingowy, który w praktyce wymaga bardzo precyzyjnego rozróżnienia, kto faktycznie ponosi ciężar zwrotu. Tylko ten podmiot, którego sprzedaż jest bezpośrednio powiązana z rabatem, może obniżyć swoją podstawę opodatkowania. W e-commerce transgranicznym to rozróżnienie decyduje o tym, czy korekta znajdzie się w deklaracji OSS, czy pozostanie jedynie zapisem w krajowych księgach.

Ewidencja i deklaracja OSS – techniczne rozliczenie rabatów i korekt

Jak ujmować rabaty i korekty w ewidencji OSS

Ewidencja OSS pełni funkcję centralnego rejestru sprzedaży B2C w całej Unii Europejskiej i stanowi podstawę do sporządzenia deklaracji VIU-DO. Zasady jej prowadzenia są proste w teorii, ale w praktyce wymagają dużej precyzji, ponieważ każdy błąd może skutkować rozbieżnościami między państwami konsumpcji.

Wszystkie kwoty w ewidencji OSS wykazuje się po uwzględnieniu rabatów i obniżek, które wpływają na wartość transakcji. Oznacza to, że rabaty bezpośrednie – takie jak kody promocyjne czy zniżki przy zakupie – są od razu widoczne w wartości sprzedaży brutto i netto, więc nie wymagają osobnego oznaczenia. Wpisujesz po prostu kwotę sprzedaży pomniejszoną o rabat.

Rabaty pośrednie i premie okresowe ujmuje się natomiast jako korekty, ale w kwartale, w którym powstało prawo do obniżki. W ewidencji należy przypisać je do kraju konsumpcji i stawki VAT, której dotyczyła pierwotna sprzedaż. Korekty te mogą mieć znak ujemny i obniżać łączną wartość sprzedaży dla danego kraju.

Jeżeli w danym kwartale pojawia się cashback udzielony przez sprzedawcę, jego ujęcie jest takie samo jak rabatu pośredniego – jako korekta podstawy w kwartale zwrotu. Natomiast cashback finansowany przez producenta, który nie jest stroną sprzedaży, nie trafia do ewidencji OSS sprzedawcy, ponieważ nie wpływa na jego podstawę opodatkowania.

Ewidencja powinna być prowadzona w sposób umożliwiający jednoznaczne przypisanie każdej sprzedaży do konkretnego państwa, stawki VAT i okresu rozliczeniowego. Dla przedsiębiorcy e-commerce oznacza to konieczność posiadania systemu księgowego, który potrafi przyporządkować transakcje do krajów konsumpcji w oparciu o miejsce dostawy towaru.

Waluta rozliczeń i przeliczenie kursu EBC

W procedurze OSS wszystkie wartości wykazuje się wyłącznie w euro, niezależnie od tego, w jakiej walucie została dokonana sprzedaż. W przypadku transakcji w innych walutach przeliczenia dokonuje się według kursu Europejskiego Banku Centralnego (EBC) z ostatniego dnia kwartału, którego dotyczy deklaracja.

Jeśli w tym dniu EBC nie publikuje notowań, należy zastosować kurs z najbliższego dnia, w którym notowanie zostało opublikowane. Ta zasada dotyczy zarówno transakcji bieżących, jak i korekt, w tym rabatów pośrednich oraz cashbacków przyznanych po sprzedaży.

To podejście eliminuje problem różnic kursowych pomiędzy krajami, a jednocześnie ujednolica rozliczenia w całej Unii. Warto jednak pamiętać, że przeliczenie walutowe odbywa się na poziomie deklaracji, a nie w ewidencji źródłowej, więc dane w systemie sprzedażowym mogą być przechowywane w walutach lokalnych.

Zasady raportowania w deklaracji VIU-DO

Deklaracja VIU-DO to kluczowy dokument w systemie OSS. Składa się z sekcji przypisanych do poszczególnych państw członkowskich, w których dokonano sprzedaży. Dla każdego kraju podaje się łączną wartość sprzedaży netto (po rabatach i obniżkach), stawkę VAT oraz obliczony podatek należny.

W przypadku rabatów bezpośrednich wartość sprzedaży w deklaracji jest już pomniejszona o zniżki – nie ma potrzeby osobnego raportowania. Wystarczy wykazać transakcje w ich rzeczywistej wartości po rabacie, z przypisaniem do właściwego kraju i stawki.

Rabaty pośrednie ujmuje się jako korekty podstawy opodatkowania w kwartale, w którym zostały przyznane. W deklaracji pojawiają się jako wartości ujemne w sekcji danego kraju, obniżając podstawę i VAT. Nie dokonuje się korekt wcześniejszych deklaracji – mechanizm OSS zakłada rozliczanie zmian w okresie bieżącym.

W przypadku cashbacku zasada jest prosta. Jeśli zwrot środków pochodzi od sprzedawcy, traktuje się go jak rabat pośredni i ujmuje w kwartale wypłaty. Jeśli cashback finansuje producent, nie wprowadza się żadnych zmian w deklaracji OSS sprzedawcy – sprzedaż pozostaje bez korekty.

System deklaracyjny OSS przewiduje specjalną sekcję „Corrections to previous periods”, w której można wykazać korekty dotyczące błędów lub zmian z przeszłości, ale dotyczy to raczej pomyłek ewidencyjnych niż zwykłych rabatów. Te ostatnie, zgodnie z wytycznymi Komisji Europejskiej, należy raportować w kwartale przyznania, bez cofania się w czasie.

Częste błędy i jak ich uniknąć

Jednym z najczęstszych błędów w rozliczeniach OSS jest błędne przeliczenie waluty. Wielu przedsiębiorców stosuje kurs NBP lub kurs z dnia transakcji, zamiast kursu EBC z końca kwartału. To prowadzi do drobnych, ale systematycznych rozbieżności w raportach, które mogą zostać wykryte przy wymianie danych między administracjami podatkowymi.

Drugim typowym problemem jest niewłaściwy moment ujęcia korekty. Niektórzy przedsiębiorcy próbują „cofać” rabaty do pierwotnych kwartałów, tymczasem w OSS obowiązuje zasada ujęcia w okresie bieżącym. Korekta zawsze trafia do deklaracji tego kwartału, w którym powstało prawo do obniżki lub dokonano zwrotu.

Trzecim źródłem błędów jest nieprawidłowe przypisanie kraju konsumpcji. W OSS decydujące znaczenie ma miejsce, w którym kończy się transport towaru do konsumenta. Błędne przyporządkowanie, np. w oparciu o adres faktury zamiast adres dostawy, może skutkować zastosowaniem niewłaściwej stawki VAT i niezgodnością między krajami.

Wreszcie, warto uważać na korekty cashbacków od producentów, które są często błędnie ujmowane przez detalistów w OSS, mimo że nie dotyczą ich sprzedaży. Taki błąd powoduje zawyżenie lub zaniżenie raportowanej podstawy i może prowadzić do konieczności korekty deklaracji.

Z punktu widzenia praktyki księgowej najbezpieczniej jest prowadzić ewidencję OSS w zintegrowanym systemie, który automatycznie rozpoznaje typy rabatów i przypisuje je do właściwych krajów konsumpcji oraz kwartałów rozliczeniowych.

Podsumowując, prawidłowe rozliczenie rabatów, korekt i cashbacków w procedurze OSS wymaga trzech rzeczy: konsekwentnego stosowania zasad przeliczeń według kursu EBC, dokładnego przypisywania transakcji do państw konsumpcji oraz właściwego ujęcia korekt w czasie. Dzięki temu deklaracja VIU-DO pozostaje spójna, a rozliczenia są zgodne z unijnymi wymogami – co w praktyce oznacza mniej stresu przy ewentualnej weryfikacji ze strony administracji podatkowych różnych państw.

Ewidencja i deklaracja OSS – techniczne rozliczenie rabatów i korekt

Jak ujmować rabaty i korekty w ewidencji OSS

Ewidencja prowadzona w ramach procedury One Stop Shop jest centralnym rejestrem sprzedaży B2C realizowanej na terenie Unii Europejskiej. Na jej podstawie przedsiębiorca sporządza kwartalną deklarację VIU-DO. Każda pozycja sprzedaży musi być przypisana do konkretnego państwa konsumpcji, właściwej stawki VAT oraz odpowiadających jej wartości netto, podatku i kwoty brutto. Obowiązek ten wynika z rozporządzenia wykonawczego Rady 282/2011, które nakłada na podatników konieczność prowadzenia szczegółowej ewidencji umożliwiającej weryfikację transakcji przez administracje podatkowe wszystkich państw członkowskich.

W ewidencji OSS ujmuje się wartości już po rabatach i obniżkach. Nie ma potrzeby wykazywania cen katalogowych, jednak każda transakcja powinna dać się powiązać z dokumentem źródłowym, takim jak faktura czy potwierdzenie sprzedaży. Rabaty bezpośrednie ujmuje się w momencie sprzedaży, ponieważ obniżają cenę w chwili jej zawarcia. Rabaty pośrednie i premie okresowe ujmuje się w kwartale, w którym powstało prawo do obniżki, a nie wstecznie. Cashback udzielony przez sprzedawcę działa tak samo jak rabat pośredni, natomiast cashback finansowany przez producenta nie wpływa na ewidencję OSS, ponieważ nie zmienia podstawy opodatkowania sprzedawcy.

Choć ewidencja OSS jest prowadzona osobno od krajowego rejestru VAT, dane w obu zestawieniach powinny być spójne. Wartości netto, VAT i przypisanie krajów konsumpcji muszą odpowiadać sobie w obu systemach, aby możliwa była kontrola krzyżowa. Spójność ta wynika z art. 109 ust. 11 ustawy o VAT.

Waluta rozliczeń i przeliczenie kursu EBC

W systemie OSS wszystkie kwoty wykazuje się w euro, niezależnie od waluty transakcji. Jeśli sprzedaż była prowadzona w innej walucie, należy ją przeliczyć według kursu Europejskiego Banku Centralnego z ostatniego dnia kwartału, którego dotyczy deklaracja. Jeśli w tym dniu EBC nie publikuje notowań, na przykład gdy koniec kwartału przypada w weekend lub dzień wolny, stosuje się kurs z ostatniego dnia, w którym notowanie było dostępne przed tą datą.

Przeliczenia walut dokonuje się na poziomie deklaracji, a nie w systemie sprzedażowym. Dane źródłowe mogą więc być gromadzone w walutach lokalnych, pod warunkiem że końcowe wartości w deklaracji VIU-DO są przedstawione w euro według kursu EBC. Taki mechanizm ujednolica raportowanie i zapobiega błędom wynikającym z różnic kursowych między krajami.

Zasady raportowania w deklaracji VIU-DO

Deklaracja VIU-DO, składana raz na kwartał, jest podzielona na sekcje odpowiadające poszczególnym państwom członkowskim konsumpcji. Dla każdego kraju wykazuje się łączną wartość sprzedaży netto po rabatach, stawkę VAT i należny podatek. Rabaty bezpośrednie są już wliczone w cenę sprzedaży i nie wymagają osobnego wykazania. Rabaty pośrednie i premie okresowe obniżają podstawę opodatkowania w kwartale, w którym zostały przyznane. Cashback udzielony przez sprzedawcę ujmuje się w tym samym kwartale, w którym dokonano zwrotu. Cashback finansowany przez producenta pozostaje poza deklaracją sprzedawcy, ponieważ nie ma wpływu na jego przychód.

W formularzu VIU-DO znajduje się sekcja zatytułowana „Corrections to previous periods”, jednak zgodnie z wytycznymi Komisji Europejskiej oraz instrukcjami Ministerstwa Finansów służy ona wyłącznie do korekt technicznych, takich jak błędnie przypisany kraj konsumpcji, stawka VAT lub dane identyfikacyjne podatnika. Rabaty i korekty wartościowe ujmuje się wyłącznie w kwartale bieżącym, bez cofania się do wcześniejszych deklaracji.

Najczęstsze błędy w rozliczeniach OSS

W praktyce przedsiębiorcy e-commerce popełniają kilka typowych błędów. Najczęściej stosują kurs NBP zamiast kursu EBC, co prowadzi do niezgodności z danymi przekazywanymi w systemie unijnym. Często też korygują rabaty wstecznie, mimo że w OSS obowiązuje zasada ujmowania korekt w kwartale bieżącym. Kolejnym błędem jest błędne określenie kraju konsumpcji – przedsiębiorcy mylą adres faktury z adresem dostawy, co skutkuje zastosowaniem niewłaściwej stawki VAT.

Zdarza się również, że sprzedawcy wykazują w deklaracji cashback finansowany przez producenta, choć nie powinni, ponieważ ten rodzaj zwrotu nie zmienia ich podstawy opodatkowania. Aby uniknąć takich błędów, warto prowadzić ewidencję w zintegrowanym systemie księgowym, który automatycznie przypisuje transakcje do odpowiednich krajów konsumpcji, stosuje właściwe stawki i kursy oraz przyporządkowuje korekty do właściwych kwartałów.

Terminy i płatności w procedurze OSS

Deklarację VIU-DO należy złożyć do końca miesiąca następującego po zakończeniu kwartału. Termin ten nie ulega przesunięciu, nawet jeśli przypada w weekend lub dzień wolny od pracy. Płatność podatku wynikającego z deklaracji dokonuje się na rachunek Drugiego Urzędu Skarbowego Warszawa-Śródmieście z użyciem indywidualnego numeru UNR.

Dbałość o terminowość i zgodność danych ma kluczowe znaczenie, ponieważ powtarzające się błędy lub opóźnienia mogą skutkować utratą prawa do korzystania z procedury OSS. Zgodnie z art. 130c ustawy o VAT, wykluczenie z OSS oznacza konieczność rejestracji VAT w poszczególnych krajach Unii, co w praktyce likwiduje korzyści płynące z rozliczenia w jednym punkcie.

Praktyczne wskazówki – dokumentacja, kontrola i unikanie ryzyka w OSS

Dlaczego dokumentacja ma kluczowe znaczenie

W procedurze VAT OSS liczy się nie tylko poprawnie wyliczona kwota w deklaracji, ale i możliwość odtworzenia całego łańcucha zdarzeń: od złożenia zamówienia, przez płatność i wystawienie dokumentu sprzedaży, po ewentualny zwrot lub korektę. Taka ciągłość danych buduje wiarygodność i ułatwia weryfikację przez administracje podatkowe państw konsumpcji. W praktyce oznacza to, że powinieneś przechowywać spójne dowody miejsca konsumpcji, w tym adres dostawy, identyfikatory urządzeń i informacje płatnicze, a także pełną dokumentację rabatów i korekt – od zapisów systemowych po potwierdzenia przelewów i korespondencję z klientem. Zgodnie z art. 63c ust. 2 rozporządzenia 282/2011 dane trzeba archiwizować przez dziesięć lat, a – co równie ważne – na żądanie państwa członkowskiego konsumpcji muszą być udostępnione elektronicznie w terminie trzydziestu dni, o czym mówi art. 63c ust. 3. Dzięki temu urząd może w krótkim czasie zweryfikować poprawność deklaracji bez konieczności prowadzenia długich postępowań.

Jak wygląda kontrola OSS w praktyce

Kontrola w OSS ma charakter transgraniczny. Sprzedawca rozlicza się w państwie identyfikacji, ale to państwo konsumpcji ocenia prawidłowość opodatkowania. W praktyce wszystko zaczyna się od elektronicznego zapytania kierowanego przez administrację kraju konsumenta do polskiego organu, który przekazuje je przedsiębiorcy. Kluczowa jest spójność danych z deklaracji z raportami z platform sprzedażowych i operatorów płatności, takich jak Shopify, Amazon, PayPal czy krajowe bramki płatnicze. Jeżeli wykazane kwoty odpowiadają zapisom systemowym, kontrola kończy się szybko i bez dodatkowych pytań.

Najlepsze praktyki, które naprawdę działają

Największe rezultaty daje prosty, konsekwentny rytm pracy. Dane z platformy sprzedażowej powinny regularnie trafiać do ewidencji w jednolitym formacie, z przypisaniem każdego zamówienia do kraju konsumpcji i właściwej stawki. Przeliczenia wykonuj zawsze na końcu kwartału, według kursu EBC z ostatniego dnia, zachowując pełną ścieżkę wyjaśniającą, skąd biorą się wartości w euro. Rabaty i premie ujmuj w kwartale, w którym powstało prawo do obniżki, a nie wstecz, bo właśnie tak działa OSS. Pamiętaj, że ewidencja OSS i rejestry krajowe są odrębne, ale powinny do siebie pasować na poziomie kwot i krajów dostaw – brak tej spójności najczęściej prowokuje dodatkowe pytania.

Świadome podejście do ryzyka w OSS

Ryzyko rzadko wynika z samego systemu, znacznie częściej z braku procedur. W dynamicznym e-commerce każdy tydzień przynosi zwroty, korekty i akcje promocyjne, więc to właśnie spójny proces księgowy utrzymuje porządek. Trzymaj się prostej zasady: raportuj to, co faktycznie się wydarzyło, w kwartale, w którym to się wydarzyło, i przelicz po kursie EBC. Nie koryguj historii, jeśli nie poprawiasz błędu technicznego. Dbaj o porządek w dokumentach i możliwość szybkiego odtworzenia szczegółów konkretnej transakcji. Tyle wystarczy, żeby OSS działał jak obiecane uproszczenie, a nie jak dodatkowy ciężar.

Podsumowanie

VAT OSS upraszcza sprzedaż transgraniczną, ale wymaga dyscypliny. Filarem są cztery proste elementy: rzetelna dokumentacja gotowa do elektronicznego udostępnienia w trzydzieści dni, stosowanie kursu EBC na koniec kwartału, raportowanie obniżek w kwartale bieżącym oraz spójność między rejestrami krajowymi a ewidencją OSS. Jeśli te zasady będą stałym elementem twojej operacji, rozliczenia pozostaną przewidywalne, a ekspansja na rynki UE będzie po prostu bezpieczniejsza.