Amazon FBA a VAT we Francji

Spis treści

Czym jest TVA i jak działa we francuskim e-commerce

We Francji podatek VAT nazywa się TVA (Taxe sur la Valeur Ajoutée). To ten sam mechanizm, który znasz z Polski, ale z lokalnymi zasadami, stawkami i terminami. TVA doliczasz do sprzedaży B2C, raportujesz w cyklu miesięcznym lub kwartalnym i rozliczasz zarówno podatek należny od sprzedaży, jak i podatek naliczony od kosztów biznesowych, w tym od opłat Amazona czy usług logistycznych. Ważna różnica w praktyce FBA polega na tym, że miejsce magazynowania towaru wyzwala obowiązki rejestracyjne i sprawozdawcze. Jeśli korzystasz z Pan-EU FBA lub rozsyłki międzykrajowej, Twoje SKU mogą pojawiać się w kilku krajach naraz – a każdy z nich ma własne reguły TVA. Do tego dochodzi system OSS dla sprzedaży na odległość oraz tematy poboczne, jak EPR, Intrastat czy nadchodzące e-fakturowanie. Brzmi jak gąszcz przepisów, ale można go ujarzmić, jeżeli rozumiesz kolejność kroków i znasz najczęstsze pułapki.

Co znajdziesz w tym przewodniku krok po kroku

Ten tekst prowadzi Cię od decyzji o wejściu na rynek francuski aż po stabilne, powtarzalne rozliczenia. Najpierw dowiesz się, kiedy dokładnie trzeba zarejestrować się do TVA i jak to zrobić bez zbędnych przestojów. Potem przejdziemy przez obowiązki operacyjne: jakie stawki stosować w różnych kategoriach, jak wygląda składanie deklaracji i płatności, gdzie robi się najwięcej błędów i co grozi za spóźnienia. Pokażemy, jak interpretować programy Amazona w kontekście podatków, jak działa rozliczenie VAT przy imporcie i czym jest procedura 42. Dostaniesz też klarowne wyjaśnienie tematów pobocznych, które często blokują sprzedaż – EPR, raporty statystyczne i przygotowania do e-fakturowania. Całość celowo układamy pod przedsiębiorcę w wieku 25–35 lat: konkretnie, bez żargonu prawniczego, z naciskiem na praktykę, automatyzację i ryzyka, które realnie wpływają na cash flow. Dzięki temu po lekturze będziesz dokładnie wiedzieć, co zrobić dziś, co zaplanować na później i jak poukładać proces tak, by francuski rynek sprzedawał, a TVA nie zjadała Twojego czasu.

Kiedy musisz zarejestrować się dla VAT we Francji

Zasada podstawowa dla sprzedawców Amazon FBA

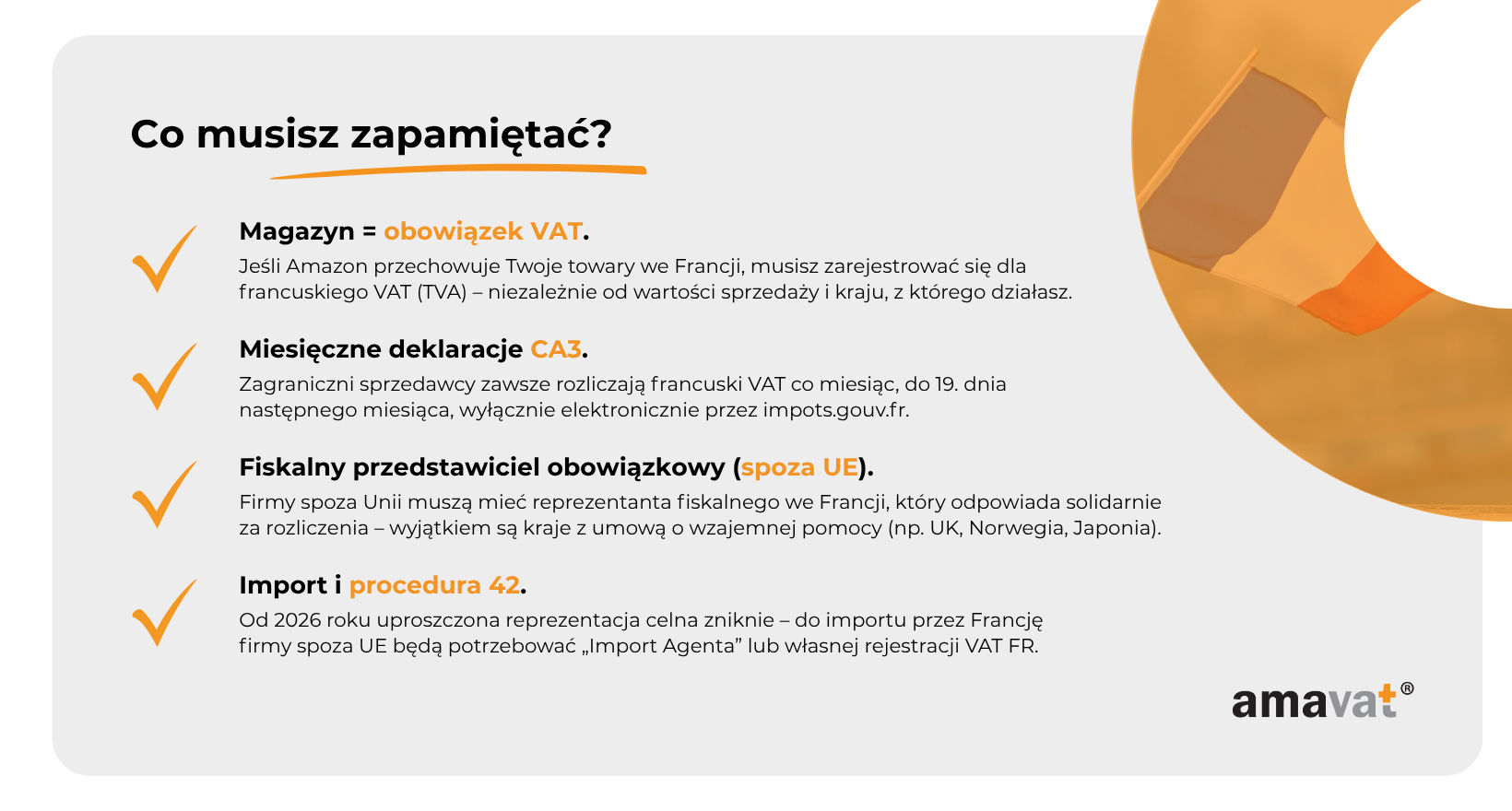

W przypadku sprzedaży przez Amazon FBA zasada jest prosta: jeśli Twoje towary znajdują się fizycznie w magazynie we Francji, powstaje obowiązek lokalnej rejestracji do VAT (TVA). Nie ma tutaj żadnych progów wartości sprzedaży ani wyjątków — obowiązek pojawia się od momentu, gdy produkt zostaje przemieszczony do magazynu na terytorium Francji, nawet jeśli nie został jeszcze sprzedany.

Nie chodzi jednak o to, że takie magazynowanie automatycznie tworzy stałe miejsce prowadzenia działalności (fixed establishment). W rozumieniu prawa VAT, „stałe miejsce” wymaga trwałej obecności zarówno zasobów ludzkich, jak i technicznych, umożliwiających świadczenie usług lub prowadzenie działalności gospodarczej. Samo przechowywanie towarów — bez personelu i zaplecza — takiej definicji nie spełnia.

Obowiązek rejestracji wynika natomiast z faktu, że przemieszczenie własnych towarów do innego państwa członkowskiego (czyli z Polski lub Niemiec do Francji) traktowane jest jako fikcyjna dostawa wewnątrzwspólnotowa (WDT) w kraju wysyłki oraz fikcyjne wewnątrzwspólnotowe nabycie towarów (WNT) we Francji. Ten transfer własnych towarów, uregulowany w art. 17 Dyrektywy VAT, tworzy czynność opodatkowaną i wymaga francuskiego numeru TVA. W praktyce to oznacza, że sprzedawca musi zarejestrować się do VAT jeszcze przed pierwszym przemieszczeniem towaru do francuskiego magazynu Amazona.

To właśnie ten mechanizm — a nie sama sprzedaż — uruchamia lokalne obowiązki podatkowe. Brak rejestracji, mimo że zapasy już znajdują się we Francji, jest jedną z najczęstszych niezgodności wykrywanych podczas kontroli. Amazon może również zwrócić na to uwagę, ponieważ platforma prowadzi wewnętrzne audyty zgodności VAT w ramach programów FBA i Pan-EU.

Sprzedawcy spoza Unii Europejskiej

Dla firm z siedzibą poza Unią Europejską przepisy są bardziej rygorystyczne, ale przewidywalne. Jeżeli prowadzisz działalność z kraju trzeciego — na przykład z USA, Kanady, Szwajcarii czy Hongkongu — i Twoje towary są magazynowane we Francji, musisz zarejestrować się dla VAT od pierwszej czynności, bez żadnego progu sprzedaży.

Zasadniczo francuskie przepisy (art. 289 A Code Général des Impôts) wymagają, aby podmiot spoza UE wyznaczył przedstawiciela fiskalnego. Taki przedstawiciel jest zarejestrowany we Francji, zatwierdzony przez administrację podatkową i odpowiada solidarnie za Twoje zobowiązania z tytułu VAT. To on reprezentuje Twoją firmę przed urzędem skarbowym, składa deklaracje i kontaktuje się w Twoim imieniu z administracją podatkową.

Jednak nie wszystkie kraje spoza UE mają ten obowiązek. Francja zawarła z kilkoma państwami umowy o wzajemnej pomocy administracyjnej w sprawach podatkowych, które zwalniają z konieczności wyznaczania przedstawiciela fiskalnego. Wśród nich znajdują się m.in. Wielka Brytania, Norwegia, Turcja, Islandia i Japonia. Firmy z tych państw mogą, ale nie muszą korzystać z usług przedstawiciela — to opcja, a nie obowiązek. Wciąż jednak muszą zarejestrować się do TVA, jeśli ich towary znajdują się we francuskich magazynach Amazona lub są sprzedawane klientom we Francji.

Sprzedawcy z Unii Europejskiej

Dla firm zarejestrowanych w jednym z krajów Unii Europejskiej obowiązują podobne zasady. Magazynowanie towarów na terytorium Francji automatycznie wywołuje obowiązek rejestracji do TVA, niezależnie od obrotu.

Natomiast jeśli nie przechowujesz zapasów we Francji, ale wysyłasz towary do francuskich klientów z innego kraju UE (np. z Polski), zastosowanie ma próg sprzedaży na odległość w wysokości 10 000 euro rocznie. To próg wspólny dla całej Unii, dotyczący sprzedaży B2C w modelu cross-border. Po jego przekroczeniu musisz naliczać VAT kraju konsumpcji — czyli francuski VAT przy sprzedaży do Francji. Możesz to robić albo poprzez rejestrację do TVA we Francji, albo poprzez unijny system OSS (One Stop Shop), który pozwala rozliczać VAT od sprzedaży zagranicznej w jednym państwie.

Warto pamiętać, że OSS nie obejmuje przypadków, gdy towary znajdują się w magazynach we Francji — w takim scenariuszu lokalna rejestracja jest zawsze konieczna. System OSS dotyczy tylko sytuacji, w których towary są wysyłane z jednego kraju do drugiego bez magazynowania po drodze.

Program Pan-European FBA

Program Pan-European FBA (Pan-EU) to rozwiązanie Amazona, które umożliwia przechowywanie towarów w wielu krajach UE jednocześnie, aby skrócić czas dostawy i poprawić dostępność produktów. W ramach Pan-EU Amazon sam decyduje, gdzie rozmieszcza Twoje zapasy — mogą one trafić do magazynów w Niemczech, Francji, Hiszpanii, Włoszech, Polsce czy Czechach, nawet jeśli sam ich tam nie wysyłasz.

Pod kątem podatkowym oznacza to, że musisz posiadać numery VAT we wszystkich krajach, w których Amazon fizycznie przechowuje Twoje towary. Przemieszczenia między magazynami traktowane są jak transfery własnych towarów w rozumieniu przepisów unijnych — czyli fikcyjne WDT i WNT, które generują obowiązek rejestracji i raportowania w każdym z tych państw.

Amazon jasno wskazuje w dokumentacji Seller Central, że sprzedawcy korzystający z Pan-EU FBA powinni posiadać aktywne numery VAT w krajach objętych programem. W przeciwnym razie Amazon może ograniczyć lub zawiesić funkcje sprzedażowe dla danego rynku, dopóki sprzedawca nie uzupełni numeru VAT lub nie udokumentuje rejestracji w toku.

Dla przedsiębiorcy oznacza to konieczność planowania — zanim aktywujesz Pan-EU, warto zidentyfikować wszystkie kraje, w których Amazon będzie mógł przechowywać Twoje towary, i przygotować proces rejestracji do VAT w każdym z nich. Dobrze poukładany system deklaracji i raportów pozwala później działać płynnie, bez ryzyka nagłych blokad czy wezwania od francuskiej administracji skarbowej.

Przedstawiciel fiskalny (Fiscal Representative)

Kto go potrzebuje

Zasadniczo każdy podmiot spoza Unii Europejskiej, który wykonuje na terytorium Francji czynności podlegające opodatkowaniu TVA, musi wyznaczyć przedstawiciela fiskalnego (représentant fiscal). Obowiązek ten wynika z art. 289 A francuskiego Kodeksu Podatkowego (Code Général des Impôts) oraz z oficjalnych wytycznych publikowanych w BOFiP (Bulletin Officiel des Finances Publiques).

Przedstawiciel fiskalny działa w imieniu zagranicznego podatnika i odpowiada za jego formalności związane z francuskim VAT. To on składa deklaracje TVA (np. CA3), prowadzi bieżącą korespondencję z urzędem oraz dba o prawidłowe rozliczenia w systemie impots.gouv.fr. W praktyce to właśnie przez niego odbywa się większość kontaktów z administracją francuską, zwłaszcza w przypadku firm bez lokalnego biura ani personelu we Francji.

Dla sprzedawców Amazon FBA spoza UE taki przedstawiciel to kluczowy element legalnego działania na rynku francuskim. Reprezentant nie tylko rejestruje Twoją firmę do TVA, ale również koordynuje obowiązki bieżące – składa deklaracje, monitoruje płatności, dba o poprawność danych i pomaga odzyskać podatek naliczony (refund TVA).

Rola i odpowiedzialność przedstawiciela

Francuski przedstawiciel fiskalny ma szczególny status: nie jest zwykłym ekspertem, lecz podmiotem, który ponosi solidarną odpowiedzialność za zobowiązania podatkowe swojego klienta. Oznacza to, że w przypadku błędnych deklaracji lub nieopłaconego podatku francuski urząd skarbowy (Direction Générale des Finances Publiques) może zażądać uregulowania należności bezpośrednio od przedstawiciela.

Z tego powodu przepisy BOFiP określają szczegółowe wymogi wobec reprezentantów. Muszą oni uzyskać akredytację, wykazać się wiarygodnością finansową i często złożyć gwarancję lub zabezpieczenie finansowe – domyślnie w wysokości 10 000 euro, jeśli poziom ryzyka nie może być inaczej ustalony (zgodnie z arrêté z 20 kwietnia 2022 r.). Ta odpowiedzialność sprawia, że reprezentanci fiskalni dokładnie weryfikują swoich klientów przed przyjęciem zlecenia.

W praktyce przedstawiciel fiskalny:

- składa deklaracje VAT (CA3) i raporty okresowe w imieniu klienta,

- rejestruje podmiot w systemie TVA i uzyskuje numer VAT w formacie FR + klucz + SIREN,

- komunikuje się z urzędem przez portal impots.gouv.fr,

- prowadzi dokumentację VAT i nadzoruje płatności,

- pomaga w procesach odzyskania podatku (tzw. refund TVA na podstawie 13. Dyrektywy).

Warto doprecyzować, że numer SIREN to część identyfikatora VAT (9 cyfr), który identyfikuje firmę w rejestrze. SIRET, który dodaje 5 cyfr odnoszących się do konkretnego zakładu, dotyczy wyłącznie przedsiębiorstw posiadających fizyczny oddział lub stałe miejsce prowadzenia działalności we Francji. Podmioty zagraniczne bez zakładu zazwyczaj nie otrzymują SIRET, a jedynie numer FR VAT oparty o SIREN.

Kraje zwolnione z obowiązku

Nie wszystkie firmy spoza Unii muszą obowiązkowo wyznaczać przedstawiciela fiskalnego. Zwolnienie dotyczy rezydentów państw trzecich, z którymi Francja zawarła umowy o wzajemnej pomocy administracyjnej w zakresie egzekwowania należności podatkowych i wymiany informacji o VAT – instrumenty podobne do unijnej dyrektywy 2010/24/UE i rozporządzenia 904/2010.

Oznacza to, że jeśli Twój kraj znajduje się na liście państw objętych taką współpracą, możesz zarejestrować się do TVA bezpośrednio, bez konieczności wyznaczania reprezentanta fiskalnego.

Przykładowe państwa, które korzystają z tego zwolnienia, to Wielka Brytania, Norwegia, Islandia, Japonia, Australia, Nowa Zelandia, Korea Południowa, Indie, Meksyk, RPA oraz Turcja. Pełna i aktualna lista publikowana jest przez francuskie Ministerstwo Finansów w formie arrêté ministériel oraz w sekcji BOFiP poświęconej art. 289 A CGI. Z uwagi na to, że zestawienie może być aktualizowane, warto zawsze sprawdzić jego najnowszą wersję przed rozpoczęciem procesu rejestracji.

Dla firm z tych krajów przedstawiciel fiskalny nie jest obowiązkowy, ale wciąż może być praktycznie przydatny – francuski system podatkowy pozostaje skomplikowany, a komunikacja z urzędami wymaga znajomości języka, procedur i specyficznych terminów.

Procedury elektroniczne i płatności

Cały proces kontaktu z administracją odbywa się elektronicznie. Rejestracja, składanie deklaracji, korekty czy wnioski o zwrot VAT prowadzone są za pośrednictwem platformy impots.gouv.fr. To również przez nią przedstawiciel fiskalny lub sam podatnik (jeśli jest zwolniony z obowiązku reprezentanta) prowadzi korespondencję i przesyła dokumenty.

Od 1 lipca 2021 r. wnioski o zwrot podatku VAT dla podmiotów spoza UE – tzw. refund TVA na podstawie 13. Dyrektywy – składa się wyłącznie w formie elektronicznej, zwykle przez przedstawiciela, za pomocą zabezpieczonej skrzynki na portalu impots.gouv.fr.

Jeśli chodzi o płatność VAT, podatnik może ją uregulować przez system télérèglement (polecenie zapłaty SEPA) lub – w przypadku obsługi przez SIEE – przelewem bankowym (virement) na wskazany rachunek francuskiego urzędu skarbowego. Instrukcje płatności oraz numery kont są udostępniane indywidualnie przez SIEE po zakończeniu rejestracji.

Dzięki temu wszystkie obowiązki – od rejestracji po zapłatę podatku – można obsługiwać zdalnie, bez fizycznej obecności we Francji, o ile masz aktywny numer FR VAT i, jeśli wymagany, właściwie ustanowionego przedstawiciela fiskalnego.

Proces rejestracji VAT we Francji

Dokumenty wymagane przy rejestracji

Rejestracja do francuskiego VAT, czyli TVA (Taxe sur la Valeur Ajoutée), odbywa się w specjalnym urzędzie podatkowym — Service des Impôts des Entreprises Étrangères (SIEE) z siedzibą w Noisy-le-Grand pod Paryżem. To wyspecjalizowana jednostka francuskiej administracji finansowej, która obsługuje zagraniczne podmioty niemające siedziby lub oddziału na terytorium Francji.

Zarówno firmy z Unii Europejskiej, jak i spoza niej, korzystają z formularza IMP (Déclaration d’identification à la TVA). To standardowy wniosek o nadanie numeru TVA, który zawiera dane identyfikacyjne firmy, opis działalności oraz — w przypadku podmiotów spoza UE — dane przedstawiciela fiskalnego. Dla firm spoza Unii ten sam formularz uzupełnia się o dodatkowe sekcje dotyczące pełnomocnika (mandat de représentation fiscale) oraz struktury właścicielskiej.

Do formularza należy dołączyć zestaw dokumentów. Dla firm z Unii Europejskiej są to: aktualny odpis z rejestru (KRS lub CEIDG), potwierdzenie aktywnego numeru VAT UE, statut lub akt założycielski, kopia dowodu tożsamości osoby reprezentującej spółkę, potwierdzenie adresu siedziby oraz pełnomocnictwo, jeśli wniosek składa ekspert lub przedstawiciel.

Firmy spoza UE przedstawiają podobny zestaw, ale w rozszerzonej formie. Oprócz formularza IMP wymagane są: certyfikat rejestracji spółki (Certificate of Incorporation), statut (Articles of Association), kopie paszportów lub dowodów tożsamości dyrektorów, zaświadczenie o rezydencji podatkowej (Certificate of Tax Residence), pełnomocnictwo dla przedstawiciela fiskalnego z oryginalnym podpisem (często z apostille) oraz potwierdzenie adresu do korespondencji we Francji — najczęściej adres reprezentanta.

Francuskie urzędy kładą duży nacisk na autentyczność dokumentów: powinny być podpisane i datowane, a tam, gdzie to wymagane, poświadczone notarialnie lub urzędowo. Wszystkie dokumenty sporządzone w języku innym niż francuski muszą być przetłumaczone przez tłumacza przysięgłego.

W trakcie rejestracji SIEE może poprosić o dodatkowe informacje dotyczące profilu działalności. Sprzedawcy Amazon FBA często muszą przedstawić krótkie wyjaśnienie, jakich towarów dotyczy sprzedaż i gdzie są magazynowane. Urząd coraz częściej prosi także o podanie numeru EORI, jeśli towary są przemieszczane między krajami lub importowane spoza UE. Wystarczy jednak numer EORI nadany w dowolnym państwie członkowskim (np. PL EORI) — francuskie służby celne w pełni go honorują.

Czas trwania procesu i praktyczne wskazówki

Rejestracja do TVA we Francji zajmuje przeciętnie od czterech do ośmiu tygodni, ale może potrwać dłużej, jeśli urząd poprosi o uzupełnienia. SIEE rozpoczyna procedurę dopiero po otrzymaniu pełnego zestawu dokumentów w oryginale lub w kopiach poświadczonych. W okresach dużej liczby wniosków — zwłaszcza w czwartym kwartale — czas ten może wydłużyć się do około dwunastu tygodni.

Aby uniknąć opóźnień, warto przygotować wniosek bardzo dokładnie. Formularz IMP musi być podpisany przez osobę uprawnioną do reprezentacji, a podpisy powinny być oryginalne. W przypadku przedstawiciela fiskalnego urząd często wymaga fizycznego egzemplarza pełnomocnictwa z oryginałem podpisu i datą.

Dobrym sposobem na przyspieszenie procedury jest dołączenie do dokumentacji krótkiego opisu działalności — tzw. note explicative — w której opisujesz, czym zajmuje się firma, jaki jest model sprzedaży (np. Amazon FBA), gdzie przechowywane są towary i jak przebiega przepływ produktów między krajami. Taki opis ułatwia urzędnikowi przypisanie firmy do właściwej kategorii podatnika.

Jeśli w trakcie rejestracji francuski urząd poprosi o dowody aktywności, warto przygotować próbki faktur, potwierdzenia zamówień lub zrzuty z Seller Central, pokazujące, że sprzedaż faktycznie się odbywa. To standardowa praktyka mająca na celu przeciwdziałanie rejestracjom fikcyjnym, zwłaszcza w branży e-commerce.

Po zakończeniu procesu urząd przesyła decyzję o rejestracji wraz z numerem TVA i instrukcją aktywacji konta w systemie impots.gouv.fr. Warto wiedzieć, że konto podatnika nie jest zakładane automatycznie. Po nadaniu numeru VAT SIEE wysyła identifiant fiscal i tymczasowe dane logowania, które pozwalają aktywować konto w sekcji „Professionnels”. To właśnie tam składa się deklaracje CA3, raporty DES/EMEBI i dokonuje płatności metodą télérèglement.

Numery identyfikacyjne (VAT, SIREN, SIRET)

Po zakończonej rejestracji firma otrzymuje francuski numer identyfikacyjny VAT w formacie FR + dwucyfrowy klucz kontrolny + dziewięciocyfrowy numer SIREN. Klucz to unikalny algorytmiczny kod przypisany przez administrację, który zabezpiecza numer przed błędami.

SIREN jest podstawowym numerem identyfikacyjnym przedsiębiorstwa w systemie INSEE i znajduje się również w strukturze numeru VAT. Otrzymują go wszystkie firmy zarejestrowane do TVA, w tym te, które nie mają siedziby na terytorium Francji.

SIRET natomiast rozszerza numer SIREN o pięć dodatkowych cyfr i służy do identyfikowania konkretnej placówki lub zakładu (établissement) na terytorium Francji. Jest nadawany tylko wtedy, gdy firma posiada stałe miejsce prowadzenia działalności (établissement stable) — na przykład własny magazyn, biuro lub pracowników zatrudnionych lokalnie. Sprzedawcy Amazon FBA, którzy korzystają z magazynów Amazona, nie otrzymują SIRET, ponieważ nie dysponują własną placówką.

Numer FR VAT jest kluczowy w codziennej działalności. Amazon wymaga jego podania w panelu Seller Central w sekcji Informacje podatkowe i automatycznie weryfikuje jego aktywność w systemie VIES (VAT Information Exchange System). Jeśli numer nie figuruje jako aktywny, Amazon może tymczasowo ograniczyć sprzedaż do francuskich klientów lub zastosować tzw. model „deemed supplier”, w którym sam marketplace rozlicza VAT w imieniu sprzedawcy.

Po uzyskaniu numeru TVA przedsiębiorca może legalnie prowadzić sprzedaż B2C we Francji, wystawiać faktury z francuskim VAT, składać deklaracje CA3 oraz wypełniać obowiązki powiązane — takie jak EPR czy raporty Intrastat. Dla firm działających w e-commerce numer ten jest także przepustką do odzyskiwania VAT naliczonego od kosztów ponoszonych we Francji (np. od opłat Amazona czy kosztów transportu).

Stawki VAT (TVA) we Francji

Obecna struktura stawek

Francuski system VAT, znany lokalnie jako TVA (Taxe sur la Valeur Ajoutée), jest jednym z najbardziej szczegółowych w Europie. Obowiązują w nim cztery główne stawki podatku, które różnią się w zależności od rodzaju towaru lub usługi. Wszystkie określa Code Général des Impôts, art. 278 i kolejne, a ich stosowanie jest doprecyzowane w oficjalnych wytycznych BOFiP (BOI-TVA-LIQ-30).

Stawka standardowa – 20%

To stawka podstawowa, mająca zastosowanie do większości towarów i usług. Obejmuje m.in. elektronikę, odzież, kosmetyki, wyposażenie domu, narzędzia, akcesoria sportowe, zabawki czy sprzęt komputerowy. W handlu internetowym i na platformie Amazon to właśnie ta stawka będzie stosowana w zdecydowanej większości przypadków.

Stawka pośrednia – 10%

Dotyczy wybranych sektorów, takich jak gastronomia (np. posiłki na wynos), zakwaterowanie hotelowe, transport pasażerski, renowacja budynków mieszkalnych oraz niektóre artykuły spożywcze przetworzone. W e-commerce pojawia się rzadziej, ale może mieć znaczenie przy sprzedaży produktów łączonych – np. zestawów żywnościowych.

Stawka obniżona – 5,5%

Stosowana dla dóbr o podstawowym znaczeniu społecznym – m.in. artykułów spożywczych w stanie nieprzetworzonym, książek drukowanych i e-booków, gazet o charakterze informacyjnym, biletów do muzeów i na wydarzenia kulturalne, dostaw energii dla gospodarstw domowych oraz usług związanych z budownictwem mieszkaniowym.

Francja była jednym z pierwszych krajów Unii, które zrównały stawkę dla książek elektronicznych z papierowymi, po wejściu w życie Dyrektywy 2018/1713 zmieniającej przepisy 2006/112/WE.

Stawka super-obniżona – 2,1%

Obejmuje bardzo wąską kategorię dóbr: leki refundowane, wyroby farmaceutyczne, prasę codzienną, niektóre publikacje o charakterze kulturalnym oraz określone usługi artystyczne. W handlu internetowym ma marginalne znaczenie, ale jest obecna w bazie produktów Amazona, zwłaszcza przy sprzedaży prasy i e-booków z treściami informacyjnymi.

Warto pamiętać, że na terytoriach zamorskich Francji (Gwadelupa, Martynika, Reunion, Gujana Francuska, Majotta) obowiązują inne, lokalne stawki VAT – np. 8,5%, 2,1% czy 1,75%. W tym artykule omawiane są wyłącznie stawki metropolitalne, czyli dla Francji kontynentalnej.

Nie istnieje odrębna „stawka ekologiczna” – obniżone stawki 5,5% stosuje się jedynie czasowo wobec określonych produktów związanych z efektywnością energetyczną, jak izolacje termiczne czy instalacje fotowoltaiczne, w ramach polityki energetycznej państwa.

Jaką stawkę stosować na Amazon?

Dla sprzedawców działających na Amazon FBA podstawowa stawka 20% to punkt wyjścia. Amazon automatycznie przypisuje ją do większości kategorii, a jeśli Twój produkt nie jest jednoznacznie objęty stawką obniżoną, zawsze należy stosować właśnie tę wartość – to najbezpieczniejsze rozwiązanie z punktu widzenia zgodności z przepisami.

Amazon stosuje system Product Tax Codes (PTC), czyli kodów podatkowych przypisanych do poszczególnych typów towarów. Każdy kod odpowiada konkretnej stawce TVA we Francji i jest zmapowany zgodnie z wytycznymi Direction Générale des Finances Publiques (DGFiP). Sprzedawcy powinni regularnie sprawdzać przypisania kodów w zakładce VAT Calculation Service, ponieważ Amazon aktualizuje je cyklicznie na podstawie zmian w prawie.

Przykłady:

– Elektronika, sprzęt AGD, odzież, kosmetyki, akcesoria sportowe – 20% TVA

– Książki drukowane i e-booki – 5,5% TVA

– Żywność nieprzetworzona – 5,5% TVA

– Posiłki na wynos, catering – 10% TVA

– Leki refundowane, prasa informacyjna – 2,1% TVA

Amazon jako platforma działa w modelu marketplace deemed supplier, co oznacza, że w niektórych sytuacjach (głównie sprzedaż B2C sprzedawców spoza UE) sam nalicza i odprowadza VAT w imieniu sprzedawcy. W takich przypadkach Amazon może automatycznie skorygować stawkę przypisaną do produktu, jeśli uzna, że jest błędna lub niezgodna z kategorią podatkową.

W przypadku sprzedaży z terytorium Francji obowiązek podatkowy powstaje w momencie dostawy towaru lub otrzymania zapłaty — w zależności od tego, co nastąpi pierwsze (art. 269 CGI). Oznacza to, że w modelu FBA, gdzie Amazon występuje jako operator logistyczny i rejestruje dostawy w momencie wysyłki, VAT jest naliczany w chwili potwierdzenia transakcji przez platformę.

Zgodnie z art. L112-1 Kodeksu konsumenckiego (Code de la Consommation) wszystkie ceny prezentowane klientom muszą być podawane w kwocie TTC (toutes taxes comprises), czyli z uwzględnieniem VAT. W praktyce, jeśli zmieniasz stawkę podatku, a nie aktualizujesz ceny końcowej, różnica automatycznie obniża Twoją marżę. Dla sprzedawców FBA, którzy działają w wielu krajach, to szczególnie ważne, bo każda zmiana stawki TVA w jednym rynku wpływa na całkowitą rentowność w Pan-EU.

Podsumowując – jeśli sprzedajesz produkty standardowe, stosuj 20%; jeśli działasz w kategoriach specjalnych, takich jak książki, żywność czy prasa, potwierdź właściwą stawkę w BOFiP lub u eksperta VAT. W systemie Amazon zawsze przypisuj prawidłowy Product Tax Code i kontroluj jego aktualność w zakładce VAT Calculation Service. Dzięki temu Twoje rozliczenia będą zgodne z francuskim prawem, a Amazon nie wstrzyma Twoich wypłat ani ofert z powodu błędnych danych podatkowych.

Składanie deklaracji i płatność VAT we Francji

Częstotliwość i formularze (CA3)

We Francji deklaracje VAT składa się przy użyciu formularza CA3, który jest podstawowym narzędziem raportowania w systemie TVA. Formularz obejmuje zarówno VAT należny (czyli podatek od sprzedaży), jak i VAT naliczony (z kosztów działalności). Na tej podstawie urząd ustala, czy podatnik musi dopłacić podatek, czy ma prawo do zwrotu nadwyżki.

System rozliczania VAT działa w dwóch reżimach:

– régime réel normal, czyli miesięczny,

– régime réel simplifié, czyli kwartalny (z zaliczkami i roczną deklaracją CA12).

W reżimie réel normal deklaracje CA3 składa się co miesiąc, gdy roczne zobowiązanie z tytułu VAT przekracza 4 000 euro.

W reżimie réel simplifié deklaracje są składane kwartalnie, ale tylko wtedy, gdy:

– roczne zobowiązanie z tytułu VAT nie przekracza 4 000 euro,

– a obrót nie przekracza progów: 818 000 euro dla handlu towarami lub 247 000 euro dla usług.

W praktyce jednak firmy zagraniczne, w tym sprzedawcy Amazon FBA bez siedziby we Francji, są zawsze rozliczane w reżimie réel normal. SIEE (Service des Impôts des Entreprises Étrangères) nie stosuje wobec nich kwartalnego trybu réel simplifié, nawet jeśli ich obrót jest niewielki. Deklaracje zagranicznych podatników składane są więc miesięcznie – to obowiązujący standard dla nierezydentów.

Formularz CA3 dostępny jest wyłącznie w formie elektronicznej na portalu impots.gouv.fr w sekcji Professionnels. Wersja online jest zintegrowana z systemem EDI (Échange de Données Informatisé), który automatycznie przekazuje dane między kontem podatnika a administracją. Po wypełnieniu formularza system sam oblicza saldo i generuje unikalny numer płatności (référence de paiement TVA).

Na CA3 wykazuje się między innymi wartość sprzedaży krajowej, wewnątrzwspólnotowych nabyć i dostaw, importów, eksportów, podatek naliczony oraz ewentualne korekty z poprzednich miesięcy.

Terminy i sposób składania

Deklarację CA3 należy złożyć co miesiąc, między 15. a 24. dniem miesiąca następującego po okresie rozliczeniowym. Konkretna data zależy od statusu przedsiębiorstwa i właściwego urzędu.

Dla firm zagranicznych obsługiwanych przez SIEE termin ten upływa 19. dnia miesiąca. Oznacza to, że deklarację za wrzesień trzeba złożyć najpóźniej do 19 października.

Dla firm francuskich (posiadających SIRET lub lokalny oddział) termin jest uzależniony od regionu i litery nazwy – zwykle przypada do 24. dnia miesiąca.

Jeśli 19. dzień miesiąca wypada w weekend lub święto, termin przesuwa się automatycznie na pierwszy dzień roboczy po tej dacie.

Deklaracje składa się wyłącznie online, papierowe formularze nie są już przyjmowane. System impots.gouv.fr po wysłaniu CA3 automatycznie generuje accusé de réception – urzędowe potwierdzenie złożenia, które należy przechowywać. W razie kontroli fiskus może poprosić o jego przedstawienie jako dowodu terminowego raportowania.

Płatność VAT we Francji

Płatność VAT odbywa się całkowicie elektronicznie. System jest zintegrowany z deklaracją CA3, więc po jej wypełnieniu użytkownik przechodzi od razu do etapu płatności.

Najczęściej wykorzystywana metoda to télérèglement, czyli autoryzowane polecenie zapłaty SEPA (SEPA Direct Debit). Działa to w ten sposób, że podczas wysyłania deklaracji podatnik wybiera opcję paiement par télérèglement i autoryzuje obciążenie swojego konta bankowego. Francuski fiskus automatycznie pobiera należność w dniu wskazanym w deklaracji – nie trzeba wykonywać przelewu ręcznie.

Francuska administracja akceptuje rachunki bankowe w strefie SEPA, niezależnie od tego, w jakim kraju zostały otwarte (np. Polska, Niemcy, Holandia, Hiszpania). Wystarczy, że numer IBAN zaczyna się od kodu kraju należącego do strefy SEPA.

Jeśli rachunek znajduje się poza SEPA, płatność można zrealizować przelewem bankowym (virement bancaire). W takim przypadku urząd przesyła szczegółowe dane rachunku oraz unikalny numer referencyjny transakcji, który należy wpisać w tytule przelewu.

Po wykonaniu płatności system generuje avis de paiement TVA, czyli potwierdzenie zapłaty podatku. Razem z accusé de réception stanowi ono pełną dokumentację dowodową, którą należy archiwizować w razie kontroli.

Sankcje i odsetki

Francuski kodeks podatkowy przewiduje surowe konsekwencje za nieterminowe składanie deklaracji lub opóźnienia w płatnościach.

Zgodnie z art. 1727 CGI, odsetki za zwłokę wynoszą 0,20% miesięcznie (czyli 2,4% rocznie).

Z kolei art. 1731 CGI przewiduje karę w wysokości 5% należnego podatku, jeśli VAT zostanie zapłacony po terminie.

Jeśli deklaracja nie zostanie złożona w ogóle lub zostanie złożona po wielokrotnych wezwaniach, urząd może naliczyć dodatkową sankcję 10% (art. 1731 bis CGI).

Zwroty VAT

Jeśli w danym okresie rozliczeniowym VAT naliczony (z zakupów i kosztów) przewyższa VAT należny (ze sprzedaży), powstaje crédit de TVA – nadwyżka podatku do zwrotu.

Podatnik może wystąpić o zwrot poprzez złożenie wniosku demande de remboursement de crédit de TVA. Formularz ten składa się również elektronicznie, przez portal impots.gouv.fr, zwykle razem z deklaracją CA3. Wniosek trafia bezpośrednio do SIEE, który może poprosić o kopie faktur potwierdzających prawo do odliczenia.

Zwrot VAT trwa zwykle od czterech do ośmiu tygodni, w zależności od złożoności sprawy i liczby wniosków. Dla sprzedawców Amazon FBA to ważna procedura, bo pozwala odzyskać VAT zapłacony m.in. w opłatach platformowych, kosztach transportu czy lokalnych usługach logistycznych.

Kary i sankcje

Spóźnione deklaracje

Francuski system podatkowy traktuje opóźnienia w składaniu deklaracji VAT niezwykle poważnie. Każde przekroczenie terminu jest rejestrowane automatycznie w systemie, a sankcje nakładane są na podstawie jasno określonych progów wynikających z Code Général des Impôts (CGI).

Jeżeli przedsiębiorca spóźni się ze złożeniem deklaracji, ale zrobi to w ciągu 30 dni od momentu otrzymania formalnego wezwania (mise en demeure), kara wynosi 10% kwoty należnego podatku – zgodnie z art. 1731 ust. 1 CGI. Jeśli jednak deklaracja nie zostanie przesłana w ciągu 30 dni od wezwania, urząd skarbowy zwiększa sankcję do 40% (art. 1731 ust. 2 CGI). W przypadku, gdy urząd wykryje brak deklaracji samodzielnie – na przykład podczas kontroli lub na podstawie danych od Amazon – i uzna, że działalność była ukrywana celowo, stosuje najwyższą możliwą sankcję, czyli 80% należnego VAT (art. 1732 CGI).

System pozwala jednak na częściową ulgę w sytuacji tzw. régularisation spontanée, czyli dobrowolnej korekty. Jeśli przedsiębiorca samodzielnie złoży brakującą deklarację i ureguluje należność zanim zostanie wszczęte postępowanie kontrolne, fiskus może ograniczyć karę z powrotem do poziomu 10%. To praktyka, z której często korzystają podatnicy, by uniknąć eskalacji sprawy do etapu egzekucyjnego.

Warto pamiętać, że sankcje dotyczą nie tylko niezłożonych deklaracji, ale także deklaracji niekompletnych lub błędnych. Fiskus może wtedy wezwać podatnika do korekty i złożyć ponowne mise en demeure, a jeśli korekta nie wpłynie w terminie, kary naliczane są ponownie.

Wszystkie sankcje są widoczne w panelu podatnika w sekcji Pénalités et intérêts de retard na portalu impots.gouv.fr. W razie zaległości urząd ma również prawo wstrzymać wypłatę zwrotu VAT (crédit de TVA) do czasu, aż wszystkie deklaracje zostaną złożone i opłacone.

Spóźnione płatności

Jeżeli deklaracja zostanie złożona w terminie, ale płatność VAT nie zostanie dokonana do dnia wymagalności, fiskus nalicza odrębną sankcję finansową. Podstawowa kara wynosi 5% kwoty należnego podatku, zgodnie z art. 1731 CGI, i jest nakładana niezależnie od długości opóźnienia.

Dodatkowo, zgodnie z art. 1727 CGI, naliczane są odsetki za zwłokę w wysokości 0,20% miesięcznie, co w skali roku daje 2,4%. Co istotne, odsetki naliczane są za każdy rozpoczęty miesiąc opóźnienia, niezależnie od tego, czy spóźnienie wyniosło jeden dzień, czy dwadzieścia.

Jeśli podatnik nie zapłaci zaległego podatku mimo wezwania, urząd wystawia formalny dokument avis de mise en recouvrement (AMR) – tytuł wykonawczy umożliwiający przymusową egzekucję należności. To narzędzie ma taką samą moc jak nakaz zapłaty i pozwala administracji pobrać środki bezpośrednio z rachunku bankowego, jeśli firma posiada aktywa we Francji. W przypadku podmiotów zagranicznych AMR może zostać doręczony przedstawicielowi fiskalnemu, który w świetle prawa jest odpowiedzialny solidarnie za zobowiązania swojego klienta.

W wyjątkowych sytuacjach podatnik może złożyć wniosek o remise gracieuse – umorzenie kar lub odsetek. Wniosek należy złożyć pisemnie (lettre de demande de remise gracieuse) z pełnym uzasadnieniem oraz dokumentacją techniczną, na przykład zrzutami ekranu z systemu impots.gouv.fr potwierdzającymi problemy techniczne. Wnioski takie rozpatruje indywidualnie administracja DGFiP i decyzja ma charakter uznaniowy – nie przysługuje od niej odwołanie administracyjne.

Konsekwencje dla sprzedawców Amazon

Dla sprzedawców działających przez Amazon FBA ryzyko związane z opóźnieniami VAT jest podwójne – fiskalne i operacyjne. Od 2021 roku francuskie przepisy, oparte na art. 283 bis CGI oraz unijnej dyrektywie DAC7, nakładają na platformy cyfrowe obowiązek aktywnego monitorowania zgodności podatkowej swoich użytkowników. Amazon jest zobowiązany do reagowania, jeśli francuskie organy podatkowe poinformują go o niezgodności sprzedawcy z przepisami TVA.

W praktyce wygląda to tak, że gdy urząd DGFiP stwierdzi brak deklaracji lub nieaktywny numer VAT, może wysłać do Amazon oficjalne zawiadomienie o niezgodności (VAT non-compliance notice). Zgodnie z przepisami, Amazon ma obowiązek ograniczyć lub zawiesić sprzedaż sprzedawcy do czasu rozwiązania problemu. Zazwyczaj blokada następuje w ciągu 30–60 dni od wykrycia niezgodności.

Najpierw Amazon blokuje oferty na rynku francuskim (amazon.fr), a jeśli problem nie zostanie rozwiązany, może zawiesić całe konto sprzedawcy. W przypadku uczestnictwa w programie Pan-European FBA, utrata rejestracji we Francji automatycznie powoduje naruszenie zasad programu w całej Unii, ponieważ magazynowanie towarów w jednym kraju bez aktywnego numeru VAT blokuje możliwość ich dystrybucji w pozostałych.

W efekcie sprzedawca traci dostęp do części lub wszystkich rynków, a wypłaty środków z konta Seller Central zostają wstrzymane. Platforma działa tu jako tzw. deemed supplier w rozumieniu art. 14a Dyrektywy 2006/112/WE, co oznacza, że sama może zostać pociągnięta do odpowiedzialności za niewłaściwe rozliczenie VAT swoich użytkowników – dlatego reaguje natychmiast i bez ostrzeżeń.

W takiej sytuacji kluczowe jest szybkie złożenie zaległych deklaracji i uregulowanie należności, ponieważ dopiero potwierdzenie z impots.gouv.fr o ponownym aktywowaniu numeru VAT umożliwia Amazonowi przywrócenie sprzedaży.

W praktyce francuski system podatkowy nie pozostawia miejsca na improwizację. Terminowość jest tu równie ważna jak poprawność rozliczeń. Nawet niewielkie opóźnienia mogą uruchomić procedurę mise en demeure, a dalej – mise en recouvrement. Dla sprzedawców Amazon oznacza to, że każdy błąd administracyjny może bezpośrednio zagrozić działalności. Współpraca z przedstawicielem fiskalnym lub ekspertem podatkowym to nie luksus, lecz konieczność – zwłaszcza że przedstawiciel ma prawo prowadzić całą korespondencję z urzędem przez bezpieczną skrzynkę messagerie sécurisée professionnelle i może w Twoim imieniu wnioskować o ulgę w karach.

W świecie Amazon FBA we Francji punktualność nie jest opcją – to część strategii przetrwania.

VAT na opłaty Amazon (Amazon Fees)

VAT na FBA Fees, subskrypcje i prowizje

Od sierpnia 2024 roku Amazon EU S.à r.l., spółka z siedzibą w Luksemburgu, stosuje ujednolicony model fakturowania usług w całej Unii Europejskiej. Oznacza to, że wszystkie opłaty związane z działalnością na platformie — od subskrypcji konta po logistykę FBA — są rozliczane centralnie, ale z zastosowaniem odpowiedniego VAT zgodnie z zasadami miejsca świadczenia usług.

Francuski VAT (TVA 20%) jest doliczany tylko w sytuacjach, gdy miejscem faktycznego wykorzystania usług jest Francja lub gdy sprzedawca ma tam siedzibę albo stałe miejsce prowadzenia działalności. W pozostałych przypadkach — na przykład gdy przedsiębiorca ma numer VAT z innego kraju UE, działa z Polski, Niemiec czy Hiszpanii — Amazon wystawia fakturę bez VAT, z adnotacją „autoliquidation – article 283-2 du CGI”, co oznacza, że stosowany jest mechanizm odwrotnego obciążenia (reverse charge).

Jeśli sprzedawca pochodzi spoza Unii Europejskiej i nie ma we Francji przedstawiciela fiskalnego, miejscem opodatkowania usług Amazon jest Luksemburg, czyli kraj siedziby dostawcy usług. W takim przypadku podatek VAT jest rozliczany zgodnie z przepisami luksemburskimi, a nie francuskimi.

Warto też pamiętać, że różne rodzaje opłat Amazon mają różne zasady dotyczące miejsca świadczenia. W przypadku usług logistycznych FBA (Fulfilment Fees) zastosowanie ma art. 259 A 4° CGI, zgodnie z którym miejscem opodatkowania jest kraj, w którym fizycznie znajduje się magazyn, w którym realizowana jest usługa. Innymi słowy: jeśli Twoje towary są składowane i wysyłane z magazynów Amazona we Francji, na fakturze pojawi się 20% francuskiego VAT. Jeśli natomiast korzystasz z magazynów w Niemczech, Włoszech czy Hiszpanii, Amazon zastosuje lokalny VAT tych państw.

Faktury za wszystkie te usługi — subskrypcję konta, prowizje od sprzedaży, opłaty za magazynowanie, pakowanie, wysyłkę czy zwroty — wystawia Amazon EU S.à r.l.. To właśnie ta jednostka odpowiada za świadczenie usług na rzecz sprzedawców z UE. Faktury są generowane automatycznie w formacie PDF i dostępne w zakładce Tax Document Library w Seller Central.

Możliwość odzyskania VAT jako naliczonego (input VAT)

Dla sprzedawców zarejestrowanych do VAT we Francji wszystkie opłaty Amazon stanowią koszty związane z działalnością opodatkowaną, a więc uprawniają do odliczenia podatku naliczonego. Zgodnie z art. 271 CGI, prawo do odliczenia przysługuje w pełnej wysokości, o ile zakupione usługi są związane z działalnością handlową, a faktury spełniają wymogi formalne.

Amazonowe faktury spełniają standardy francuskiego prawa podatkowego (art. 289 CGI), ponieważ zawierają wszystkie niezbędne dane: numer identyfikacyjny TVA, kwotę podatku, nazwę i adres sprzedawcy, opis usługi, numer faktury oraz datę wystawienia. Co istotne, faktury pobrane z Tax Document Library są podpisane elektronicznie i mają pełną moc dowodową.

W przypadku faktur reverse charge VAT nie jest wykazany, ale obowiązek jego rozliczenia spoczywa na odbiorcy usługi. Podatnik musi w takim przypadku wykazać transakcję po obu stronach deklaracji CA3 — jako VAT należny (część autoliquidation) oraz jako VAT naliczony (część TVA déductible sur autres biens et services). W efekcie operacja jest neutralna podatkowo, ale zachowuje ciągłość raportowania.

VAT zapłacony na fakturach Amazon można odliczyć w tej samej deklaracji, w której wykazuje się sprzedaż. Jeśli w danym miesiącu kwota VAT z kosztów przewyższa VAT należny, powstaje nadwyżka podatku (crédit de TVA), którą można przenieść na kolejny okres lub wystąpić o zwrot.

Zwroty dla przedsiębiorstw zagranicznych obsługuje Service des impôts des entreprises étrangères (SIEE) w Noisy-le-Grand. Zgodnie z art. 242-0A CGI formalny termin na rozpatrzenie wniosku o zwrot wynosi trzy miesiące, ale w praktyce zwroty realizowane są zwykle w ciągu sześciu do ośmiu tygodni.

Przykład praktyczny

Załóżmy, że w danym miesiącu Amazon wystawił Twojej firmie faktury obejmujące następujące pozycje:

– miesięczną subskrypcję konta Professional – 39 € netto + 7,80 € TVA,

– prowizje od sprzedaży – 800 € netto + 160 € TVA,

– opłaty logistyczne FBA za magazynowanie i wysyłkę z Francji – 600 € netto + 120 € TVA.

Łączna kwota brutto na fakturze wynosi 1 726,80 €, w tym 287,80 € francuskiego VAT. Jeśli w tym samym okresie Twoja sprzedaż we Francji wygenerowała VAT należny w wysokości 500 €, możesz w deklaracji CA3 odliczyć cały VAT z faktur Amazon, czyli 287,80 €.

W efekcie do zapłaty pozostaje tylko 212,20 € (500 € – 287,80 €). Gdyby w danym miesiącu Twoje koszty były wyższe niż sprzedaż, powstałaby nadwyżka VAT, którą możesz przenieść na kolejny okres lub wystąpić o jej zwrot.

Ten mechanizm pozwala utrzymać płynność finansową i zmniejszyć realne obciążenie podatkowe w pierwszych miesiącach działalności, gdy koszty usług Amazon i reklamy są wysokie, a sprzedaż dopiero się rozkręca.

VAT przy imporcie i Procedura Celna 42

Autoliquidation de la TVA à l’importation (ATVAI) — odwrotne obciążenie przy imporcie

Od 1 stycznia 2022 roku francuski system podatkowy wprowadził obowiązkowy mechanizm autoliquidation de la TVA à l’importation (ATVAI), czyli odwrotne obciążenie VAT przy imporcie. Zastąpił on wcześniejsze procedury, które wymagały indywidualnych zezwoleń na stosowanie mechanizmu reverse charge. Dziś każda firma posiadająca aktywny francuski numer VAT (FR TVA) automatycznie korzysta z tej formy rozliczenia.

W praktyce oznacza to, że przy imporcie towarów spoza Unii Europejskiej nie płacisz VAT w momencie odprawy celnej. Zamiast tego kwotę VAT należnego z tytułu importu wykazujesz w swojej deklaracji VAT (formularz CA3) w odpowiednim polu – TVA à l’importation à autoliquider. Jednocześnie tę samą kwotę możesz wykazać jako VAT naliczony, o ile towary są przeznaczone do działalności opodatkowanej. Efekt? Neutralność finansowa — VAT zostaje rozliczony księgowo, a nie faktycznie zapłacony.

Dzięki integracji systemów DGDDI (Direction Générale des Douanes et Droits Indirects) i DGFiP (Direction Générale des Finances Publiques), dane o imporcie są automatycznie przekazywane z systemu celnego (Delta G / Delta X) do portalu impots.gouv.fr. Po zalogowaniu na konto przedsiębiorstwa w zakładce „TVA à l’importation à autoliquider” pojawia się podsumowanie wszystkich importów, które należy rozliczyć w danym miesiącu.

Z punktu widzenia sprzedawcy Amazon FBA to duża korzyść. Towar sprowadzony z Chin, Wielkiej Brytanii czy USA do francuskiego magazynu Amazon (np. w Brétigny-sur-Orge czy Chalon-sur-Saône) może być wprowadzony na rynek bez konieczności wcześniejszego finansowania VAT. Wystarczy, że towar zostanie odprawiony na francuski numer EORI Twojej firmy, a w zgłoszeniu celnym wskażesz swój numer VAT FR.

Warto jednak pamiętać, że ATVAI dotyczy wyłącznie podmiotów zarejestrowanych do VAT we Francji. Firmy spoza Unii Europejskiej, które nie mają numeru FR TVA, muszą działać przez reprezentanta fiskalnego lub pośrednika celnego posiadającego francuską akredytację. To on odpowiada za prawidłowe wprowadzenie numeru VAT w systemie i przekazanie danych do DGFiP.

Ten mechanizm w pełni zastąpił dawny system wniosków o pozwolenie na odwrotne obciążenie. Dziś nie trzeba już składać żadnych dokumentów – wystarczy, że importer posiada aktywny numer VAT i poprawnie oznaczy swoje zgłoszenie celne.

Procedura Celna 42 — import bez płacenia VAT

Procedura 42, czyli Régime 42, to rozwiązanie pozwalające importować towary spoza Unii Europejskiej do Francji bez natychmiastowej zapłaty VAT, pod warunkiem że towary są natychmiast przemieszczane do innego kraju członkowskiego UE. Mechanizm ten jest uregulowany w art. 291 II 2° Code Général des Impôts oraz art. 143 Dyrektywy 2006/112/WE.

W praktyce wygląda to tak: towar trafia do portu lub urzędu celnego we Francji, jest odprawiany do wolnego obrotu (import), ale zamiast pozostać w kraju, od razu jedzie dalej — na przykład do magazynu Amazona w Niemczech lub do centrum logistycznego w Polsce. W takiej sytuacji VAT przy imporcie nie jest należny we Francji, ponieważ przemieszczenie towaru jest traktowane jako wewnątrzwspólnotowa dostawa (IC-supply), opodatkowana w kraju przeznaczenia.

Aby skorzystać z procedury 42, należy spełnić kilka warunków:

– importer musi mieć ważny numer VAT w kraju docelowym (np. DE, PL, ES),

– w zgłoszeniu celnym trzeba wskazać kod procedury 42 oraz numer VAT odbiorcy,

– towary faktycznie muszą opuścić Francję i trafić do innego państwa UE,

– dokumentacja transportowa (CMR, faktura, potwierdzenie przyjęcia) musi potwierdzać fizyczne przemieszczenie towaru.

Dzięki temu rozwiązaniu przedsiębiorca unika zapłaty VAT w momencie importu, a obowiązek rozliczenia przenosi się do kraju, do którego trafiają towary.

Dotychczas Francja dopuszczała stosowanie tzw. „jednorazowej reprezentacji fiskalnej” (représentation fiscale ponctuelle) dla podmiotów spoza UE — czyli uproszczonej formy uczestnictwa w procedurze 42. Firma nie musiała rejestrować się do francuskiego VAT, wystarczyło, że korzystała z usług lokalnego agenta reprezentującego ją wyłącznie przy danym imporcie.

To uproszczenie jednak zniknie. Od 1 stycznia 2026 roku Francja likwiduje tę możliwość w ramach reformy VAT znanej jako Plan TVA 2026. W jej miejsce pojawi się nowa figura pośrednika – Import Agent (mandataire d’importation), uregulowana w art. 289 A bis CGI.

Import Agent będzie pełnił funkcję technicznego pośrednika w kontaktach z urzędami celnymi i podatkowymi. Jego rola ograniczy się do zapewnienia poprawności formalnej zgłoszeń i weryfikacji danych dotyczących importu, takich jak numer EORI czy kraj przeznaczenia towaru. W przeciwieństwie do przedstawiciela fiskalnego (représentant fiscal), Import Agent nie będzie solidarnie odpowiedzialny za zobowiązania podatkowe importera, a jego odpowiedzialność obejmie wyłącznie aspekt dokumentacyjny.

Firmy spoza Unii, które po 2026 roku będą chciały korzystać z procedury 42, będą więc musiały:

– posiadać numer EORI oraz aktywny numer VAT w kraju przeznaczenia,

– wyznaczyć Import Agenta zarejestrowanego we Francji,

– lub zarejestrować się samodzielnie do francuskiego VAT, jeśli zamierzają kontynuować stałe dostawy przez Francję.

W kontekście sprzedaży przez Amazon FBA te zmiany mają szczególne znaczenie. Amazon coraz częściej wykorzystuje francuskie centra dystrybucyjne jako punkt wprowadzenia towarów spoza UE na rynek unijny. Dzięki ATVAI i procedurze 42 możliwe jest uniknięcie podwójnego finansowania VAT przy imporcie i transporcie towarów między krajami.

Od 2026 roku sprzedawcy spoza UE będą jednak musieli formalnie uporządkować swoje procedury importowe, by uniknąć wstrzymania odprawy. Oznacza to, że każdy przedsiębiorca planujący import do francuskich magazynów Amazon powinien już teraz skonsultować się z ekspertem podatkowym lub agencją celną, by przygotować się na nowe wymogi związane z mandataire d’importation i zapewnić ciągłość dostaw po wejściu w życie nowych przepisów.

Podsumowanie i rekomendacje eksperckie

Najważniejsze ryzyka i dobre praktyki

Sprzedaż przez Amazon FBA we Francji otwiera duże możliwości, ale wiąże się też z wyjątkowo rygorystycznym systemem podatkowym. Francuski urząd skarbowy (DGFiP) należy do najbardziej skrupulatnych w Europie, a błędy w rejestracji, deklaracjach czy fakturowaniu często skutkują natychmiastowym zawieszeniem konta VAT i utrudnieniami w rozliczeniach.

Największym ryzykiem dla sprzedawców pozostaje brak rejestracji do VAT po rozpoczęciu magazynowania towarów we Francji. Wielu przedsiębiorców nie zdaje sobie sprawy, że fizyczne przemieszczenie zapasów w ramach programu Pan-European FBA automatycznie wywołuje obowiązek identyfikacji podatkowej w każdym kraju, w którym Amazon przechowuje produkty. Brak numeru VAT FR może prowadzić do zaległości, sankcji (10%, 40%, a nawet 80% podatku należnego) oraz zgłoszenia do Amazona w ramach procedury art. 283 bis CGI, po czym platforma wstrzymuje sprzedaż na rynku francuskim.

Drugim obszarem ryzyka jest nieprawidłowe rozliczanie importu. Firmy spoza UE często zakładają, że odprawa w Niemczech lub Holandii wystarczy, by sprzedawać na całym rynku unijnym. Tymczasem, jeśli towar wjeżdża przez Francję, musisz rozliczyć się zgodnie z zasadami TVA — w tym stosować autoliquidation de la TVA à l’importation (ATVAI) lub procedurę 42. Brak właściwego oznaczenia w zgłoszeniu celnym skutkuje zatrzymaniem towaru lub obowiązkiem natychmiastowej zapłaty VAT przy imporcie.

Trzecie ryzyko to niedopilnowanie formalności wokół przedstawiciela fiskalnego i EPR (Extended Producer Responsibility). Dla firm spoza UE obowiązek wyznaczenia reprezentanta fiskalnego (représentant fiscal) jest niemal zawsze konieczny, a jego brak może uniemożliwić rozliczenie lub odzyskanie VAT. Z kolei przepisy EPR nakładają na sprzedawców obowiązek posiadania francuskiego numeru UIN dla opakowań, elektroniki, baterii czy tekstyliów — Amazon blokuje oferty bez tego numeru, a francuskie organy mogą nałożyć kary do 100 000 €.

Dlatego kluczem do spokojnego działania jest wdrożenie kilku dobrych praktyk:

– prowadzenie centralnego rejestru wszystkich numerów VAT w krajach, gdzie Amazon magazynuje towary;

– comiesięczne pobieranie raportów transakcyjnych VAT z Seller Central i archiwizowanie faktur Amazon EU S.à r.l.;

– stosowanie ATVAI dla wszystkich importów przez Francję i regularne monitorowanie danych na koncie impots.gouv.fr;

– comiesięczne składanie deklaracji CA3 i weryfikacja statusu płatności (avis de paiement TVA);

– utrzymywanie kontaktu z przedstawicielem fiskalnym lub agencją doradczą specjalizującą się w FBA compliance.

Z punktu widzenia administracji francuskiej brak błędów i terminowość to dwa czynniki, które budują zaufanie i skracają ewentualne kontrole.

Kiedy warto korzystać z eksperta VAT

Choć rejestracja do VAT i obsługa deklaracji można w teorii przeprowadzić samodzielnie, praktyka pokazuje, że przy działalności transgranicznej wsparcie specjalisty oszczędza tygodnie pracy i chroni przed kosztownymi błędami. Warto skorzystać z eksperta w kilku sytuacjach:

Po pierwsze — jeśli prowadzisz sprzedaż spoza UE. Francuski system wymaga wtedy powołania przedstawiciela fiskalnego, który nie tylko zajmie się formalnościami, ale też weźmie na siebie odpowiedzialność za poprawność rozliczeń.

Po drugie — gdy Amazon przerzuca Twoje zapasy w ramach Pan-EU FBA. W takim przypadku trzeba skoordynować rejestracje w kilku krajach jednocześnie, a francuski urząd (SIEE) wymaga często dokumentów w oryginale i tłumaczeń przysięgłych. Ekspert może przyspieszyć proces i zapewnić spójność danych w różnych jurysdykcjach.

Po trzecie — jeśli planujesz importować towar do Europy przez Francję. Od 2026 roku bez Import Agenta (mandataire d’importation) nie będzie to możliwe dla firm spoza UE. Współpraca z wyspecjalizowaną agencją celną lub ekspertem VAT to gwarancja, że odprawa przebiegnie bez blokad i że dane w systemach DGDDI i DGFiP zostaną prawidłowo zsynchronizowane.

Po czwarte — jeśli oczekujesz zwrotu podatku VAT. Francuskie procedury zwrotowe (crédit de TVA) są skomplikowane i wymagają elektronicznej komunikacji przez konto impots.gouv.fr. Profesjonalny ekspert może złożyć wniosek o zwrot, monitorować status w DGFiP i skrócić czas oczekiwania z trzech miesięcy do około sześciu tygodni.

Wreszcie — jeśli nie masz pewności co do klasyfikacji stawek VAT. Francja ma cztery stawki i liczne wyjątki branżowe (żywność, e-booki, sprzęt AGD, produkty ekologiczne), dlatego wsparcie eksperta może uchronić przed korektami lub dopłatami.

Profesjonalna obsługa VAT to nie tylko koszt, ale realna inwestycja w bezpieczeństwo operacyjne. Firmy, które od początku prowadzą rozliczenia zgodnie z francuskim prawem, unikają kar, mają krótsze kontrole i łatwiejszy dostęp do zwrotów VAT.

Oficjalne źródła i narzędzia Amazon

Dla sprzedawców Amazon FBA działających we Francji najważniejsze jest, by opierać się wyłącznie na wiarygodnych i aktualnych źródłach. Francuskie przepisy zmieniają się często, a wiele nieporozumień wynika z nieaktualnych interpretacji. Poniżej znajdziesz listę oficjalnych i bezpiecznych źródeł, z których warto regularnie korzystać:

– impots.gouv.fr – oficjalny portal francuskiej administracji podatkowej (DGFiP); sekcje „Professionnels” i „TVA à l’importation à autoliquider” zawierają instrukcje, formularze CA3 oraz wzory deklaracji.

– bofip.impots.gouv.fr – baza interpretacji podatkowych BOFiP; szczególnie przydatne sekcje: BOI-TVA-DECLA, BOI-TVA-LIQ, BOI-TVA-CHAMP.

– douane.gouv.fr – oficjalne źródło informacji o procedurach celnych, importowych i ATVAI.

– Service des impôts des entreprises étrangères (SIEE) – jednostka DGFiP obsługująca zagraniczne firmy (Noisy-le-Grand).

– Amazon Seller Central – VAT Resources (sellercentral.amazon.fr/help) – oficjalne centrum informacji o obowiązkach VAT, EPR i OSS.

– EU VIES (ec.europa.eu/taxation_customs/vies) – narzędzie do weryfikacji aktywności numerów VAT w Unii Europejskiej.

– Tax Information Exchange (BOFiP/arrêté) – aktualne listy krajów trzecich zwolnionych z obowiązku przedstawiciela fiskalnego.

Korzystając z powyższych źródeł i przestrzegając terminów deklaracji oraz płatności, zbudujesz stabilny, przewidywalny system podatkowy dla swojej działalności na rynku francuskim.

Francja bywa trudnym rynkiem pod względem biurokracji, ale dla sprzedawców Amazon FBA, którzy rozumieją zasady TVA i korzystają z profesjonalnego wsparcia, staje się jednym z najbardziej dochodowych rynków w Europie. Warto potraktować obowiązki VAT nie jako przeszkodę, lecz jako element strategii rozwoju — bo im wcześniej uporządkujesz podatki, tym szybciej możesz skalować sprzedaż bez ryzyka blokad i kar.