ZUS – co musi o nim wiedzieć e-commerce?

Spis treści

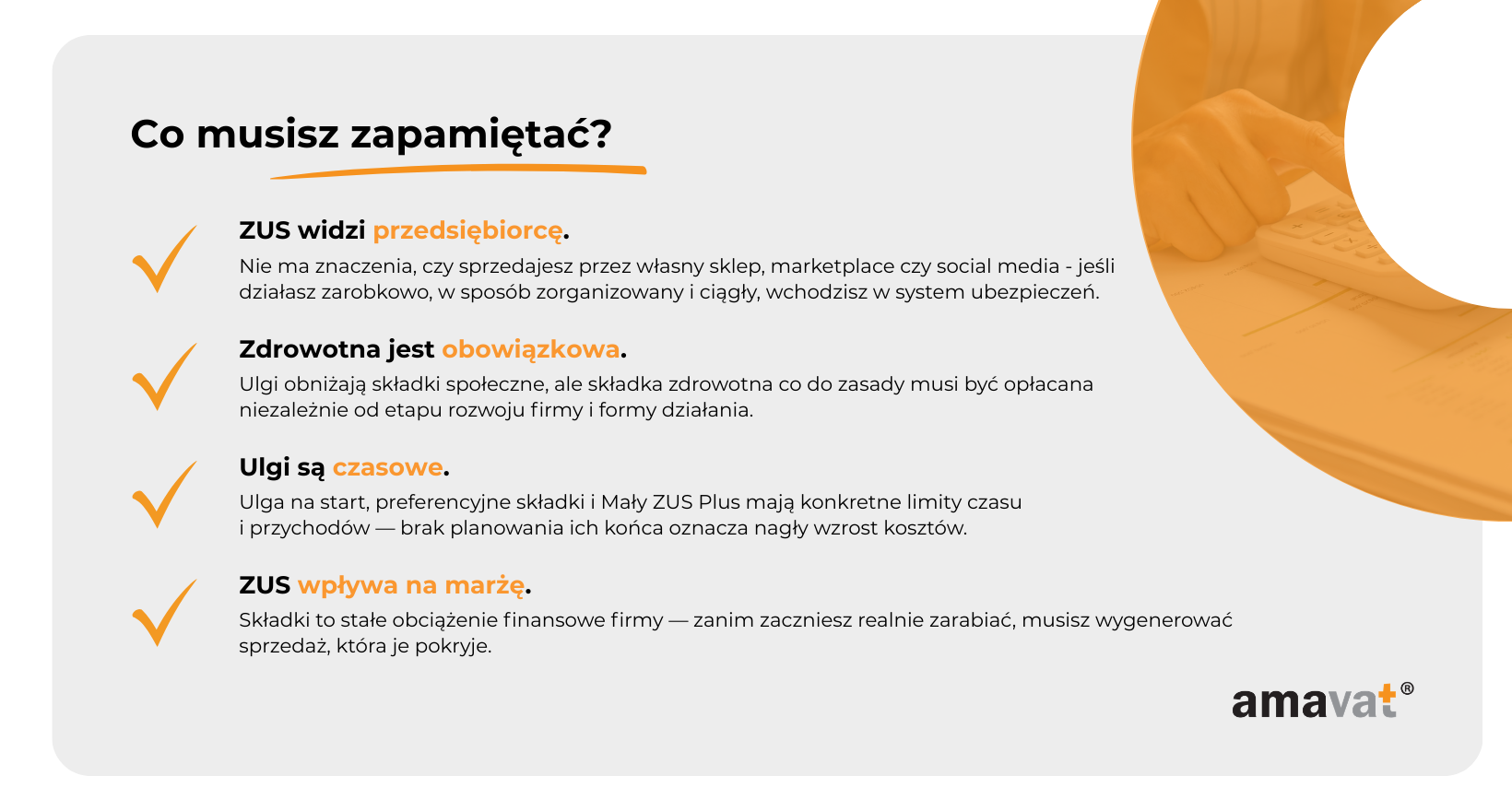

Tyle że dla Zakładu Ubezpieczeń Społecznych nie ma znaczenia, czy sprzedajesz przez własny sklep, Allegro, Etsy, Amazon czy Instagrama. ZUS nie widzi platformy. Nie analizuje designu Twojej strony ani liczby followersów. ZUS widzi przedsiębiorcę. Widzi osobę prowadzącą działalność zarobkową w sposób zorganizowany i ciągły. I to właśnie ten fakt uruchamia konkretne obowiązki.

Mit „to tylko sprzedaż online, to mnie nie dotyczy” jest jednym z najdroższych mitów w polskim e-commerce. Wielu młodych przedsiębiorców, zwłaszcza na początku drogi, traktuje sklep internetowy jak przedłużenie hobby albo dodatkowy strumień przychodu. Dopiero kiedy sprzedaż zaczyna rosnąć, pojawia się marka, regularne wysyłki i realny zysk, pojawia się też zderzenie z rzeczywistością. A w tej rzeczywistości ZUS jest stałym elementem krajobrazu, nie opcją do włączenia „kiedyś”.

Warto to powiedzieć wprost. ZUS nie rozróżnia kanału sprzedaży. Nie interesuje go, czy masz magazyn, czy korzystasz z dropshippingu. Nie bada, czy pakujesz paczki samodzielnie, czy robi to fulfillment. Dla tej instytucji kluczowe jest jedno pytanie: czy prowadzisz działalność gospodarczą. Jeśli tak, wchodzisz w system ubezpieczeń społecznych i zdrowotnych, niezależnie od tego, jak nowoczesny, cyfrowy i skalowalny jest Twój model biznesowy.

To szczególnie ważne dla osób w wieku 25–35 lat, które często startują z e-commerce jako zwinny, technologiczny projekt. Szybka strona na Shopify, reklamy na Meta, pierwsze zamówienia z TikToka, reinwestowanie marży w kolejne kampanie. Tempo jest duże, decyzje zapadają dynamicznie, a formalności schodzą na dalszy plan. Tymczasem ZUS działa według własnej logiki. Stabilnej, przewidywalnej i opartej na przepisach, nie na algorytmach reklamowych.

W tym artykule pokażemy, w którym momencie sprzedaż online przestaje być „dorabianiem”, a zaczyna być działalnością gospodarczą w rozumieniu prawa. Wyjaśnimy, jakie składki musi znać właściciel e-commerce, jakie są realne koszty w 2026 roku i jak działają ulgi, które mogą dać Ci oddech na starcie. Zobaczysz też, jak wygląda sytuacja, gdy łączysz sklep internetowy z etatem oraz jakie formalne obowiązki wobec ZUS musisz spełnić, żeby uniknąć problemów.

Najważniejsza teza jest prosta. ZUS to nie dodatek do biznesu. To jeden z kluczowych kosztów operacyjnych e-commerce. Stały, comiesięczny, niezależny od tego, czy akurat sprzedaż rośnie, czy kampania nie dowiozła wyniku. Jeśli budujesz markę z myślą o długim terminie, musisz uwzględnić ten koszt w modelu finansowym, w kalkulacji marży i w planowaniu cash flow.

Możesz traktować ZUS jak przykry obowiązek albo jak element strategii. Różnica polega na tym, że w pierwszym przypadku reagujesz dopiero wtedy, gdy pojawia się problem. W drugim planujesz, korzystasz z ulg, liczysz progi opłacalności i świadomie decydujesz, kiedy skalować. Dla młodego e-commerce to często kwestia przetrwania pierwszych dwóch–trzech lat.

Internet daje ogromne możliwości. Niski próg wejścia, globalny rynek, szybkie testowanie produktów. Ale system ubezpieczeń społecznych przypomina, że za każdym sklepem stoi konkretna osoba. I to właśnie ta osoba, nie domena ani platforma sprzedażowa, jest podmiotem obowiązków wobec ZUS. Jeśli chcesz prowadzić e-commerce odpowiedzialnie i bez niepotrzebnego stresu, zrozumienie tej zasady to pierwszy krok.

Kiedy sprzedaż online wpada w obowiązek ZUS?

Pytanie, które wraca jak bumerang, brzmi: kiedy właściwie muszę wejść w ZUS? Czy istnieje jakaś konkretna liczba transakcji, próg przychodów albo moment, w którym system „zauważa” mój sklep?

Nie ma jednej magicznej liczby. Nikt nie wpisze w przepisie „pięć zamówień miesięcznie”. Ocena jest całościowa i opiera się na tym, czy Twoja sprzedaż spełnia przesłanki działalności gospodarczej. I tu trzeba jasno rozdzielić dwie kwestie, które w praktyce często się pokrywają, ale prawnie nie są tym samym. Jedna to moment, w którym powinieneś zarejestrować działalność. Druga to moment, w którym powstają obowiązki wobec ZUS.

Jeśli Twoja sprzedaż spełnia ustawowe kryteria działalności gospodarczej, co do zasady powinieneś ją zarejestrować. Obowiązki wobec ZUS powstają od dnia rozpoczęcia prowadzenia działalności, najczęściej jest to data wskazana przy rejestracji w CEIDG albo w KRS. Zgłoszenia do ubezpieczeń składa się w terminie siedmiu dni od tej daty. W praktyce część danych trafia do ZUS za pośrednictwem CEIDG, ale to przedsiębiorca odpowiada za poprawny wybór zgłoszenia i terminowość.

Warto też pamiętać o ryzyku odwrotnej sytuacji. Jeśli ktoś prowadzi działalność w sposób spełniający ustawowe przesłanki, ale jej nie rejestruje, formalnie nadal może zostać uznany za przedsiębiorcę. To oznacza potencjalne zaległości wobec ZUS i inne konsekwencje finansowe. Internetowy charakter sprzedaży nie tworzy tu „szarej strefy bezpieczeństwa”.

Sprzedaż incydentalna vs działalność gospodarcza

Prawo przedsiębiorców definiuje działalność gospodarczą jako działalność zarobkową wykonywaną we własnym imieniu, w sposób zorganizowany i ciągły. Te cztery elementy są kluczowe.

Zarobkowość oznacza, że Twoim celem jest osiąganie przychodu. Nie musi to być od razu wysoka marża ani spektakularny zysk. Wystarczy, że kupujesz towar z myślą o jego dalszej sprzedaży drożej i liczysz opłacalność przedsięwzięcia.

Zorganizowanie to coś więcej niż przypadkowe ogłoszenie. To proces. Stała oferta, planowanie dostaw, reklamy, system płatności, regularne wysyłki. Nawet jednoosobowy sklep prowadzony z mieszkania może być w pełni zorganizowany.

Ciągłość oznacza zamiar powtarzalności. Nie chodzi o sprzedaż każdego dnia, ale o to, że Twoje działania nie są jednorazowym epizodem. Jeśli planujesz kolejne kolekcje, budujesz bazę klientów i skalujesz reklamy, działasz w sposób ciągły.

Własne imię to element często pomijany, a ważny. Oznacza, że działasz na własny rachunek i ryzyko. To Ty zawierasz umowy z klientami, to Ty odpowiadasz za towar i to do Ciebie trafia przychód.

Zestawmy to z realnymi przykładami. Jeśli sprzedajesz kilka prywatnych rzeczy z domu, bo robisz porządki w szafie, trudno mówić o zorganizowanej, ciągłej działalności zarobkowej. To klasyczna sprzedaż incydentalna.

Jeśli natomiast tworzysz własną markę odzieżową, zamawiasz produkcję, projektujesz logo, inwestujesz w reklamę i regularnie realizujesz zamówienia, nawet kilka paczek tygodniowo może oznaczać spełnienie ustawowych kryteriów. Liczy się model działania i zamiar, nie sama liczba transakcji.

W tym miejscu warto też wspomnieć o działalności nierejestrowanej, która dla wielu młodych przedsiębiorców jest pierwszym krokiem. Od 1 stycznia 2026 roku limit przychodu w działalności nierejestrowanej ma charakter kwartalny i wynosi 10 813,50 zł przychodu na kwartał w 2026 roku, czyli 225 procent minimalnego wynagrodzenia. Jeśli nie przekraczasz tego limitu i spełniasz pozostałe warunki ustawowe, możesz działać bez rejestracji firmy, a tym samym bez obowiązku opłacania składek ZUS z tego tytułu.

To właśnie ten limit najczęściej odpowiada na pytanie o „próg”. Nie jest to jednak próg wejścia do ZUS wprost, lecz próg, po którego przekroczeniu co do zasady powstaje obowiązek rejestracji działalności, a w konsekwencji obowiązki wobec ZUS.

Moment, w którym pojawia się obowiązek rejestracji

Jeżeli Twoja sprzedaż przekracza ramy działalności nierejestrowanej albo od początku planujesz działać w większej skali, powinieneś zarejestrować firmę. W przypadku jednoosobowej działalności gospodarczej następuje to przez wpis do CEIDG. W przypadku spółek handlowych przez rejestrację w KRS.

Kluczowe z perspektywy ZUS jest to, że obowiązki wobec ubezpieczeń powstają co do zasady od dnia rozpoczęcia prowadzenia działalności. Najczęściej jest to data wskazana we wniosku rejestracyjnym jako dzień rozpoczęcia. Od tej daty biegnie siedmiodniowy termin na zgłoszenie do ubezpieczeń.

Nie jest to mechanizm „samoczynny” w tym sensie, że wszystko zrobi się bez Twojego udziału. Część informacji przekazywana jest z CEIDG do ZUS, ale to przedsiębiorca odpowiada za prawidłowe zgłoszenie siebie do odpowiednich ubezpieczeń oraz za wybór właściwego kodu tytułu ubezpieczenia, zwłaszcza gdy korzysta z ulg.

W praktyce oznacza to, że data rozpoczęcia działalności nie jest tylko formalnością wpisaną do wniosku. To punkt startowy dla obowiązków składkowych. Dlatego warto świadomie ją planować, szczególnie jeśli start sklepu wiąże się z określonym harmonogramem sprzedaży i kosztów.

Formy prawne e-commerce a ZUS

Forma prawna wpływa na to, kto i z jakiego tytułu podlega ubezpieczeniom. W każdym wariancie pojawiają się obowiązki wobec ZUS, ale mogą dotyczyć właściciela lub wspólników oraz osób zatrudnianych w firmie.

W jednoosobowej działalności gospodarczej właściciel co do zasady podlega ubezpieczeniom jako osoba prowadząca pozarolniczą działalność. To najprostszy i najczęściej wybierany model wśród młodych twórców marek e-commerce. Oznacza osobiste opłacanie składek i pełną odpowiedzialność za terminowość rozliczeń.

W spółce cywilnej każdy wspólnik co do zasady podlega ubezpieczeniom jak osoba prowadząca działalność. Sama spółka nie jest odrębnym podmiotem w sensie ubezpieczeniowym, ale generuje obowiązki po stronie wspólników.

W spółkach handlowych sytuacja zależy od konstrukcji prawnej i statusu wspólnika. Inaczej wygląda sytuacja w jednoosobowej spółce z ograniczoną odpowiedzialnością, a inaczej w klasycznej wieloosobowej spółce kapitałowej. W niektórych przypadkach wspólnik podlega ubezpieczeniom jak osoba prowadząca działalność, w innych sam fakt bycia wspólnikiem nie rodzi obowiązku składkowego. Niezależnie od konstrukcji, jeśli spółka zatrudnia pracowników lub współpracuje ze zleceniobiorcami, pojawia się obowiązek zgłoszenia ich do ubezpieczeń i rozliczania składek.

Dla właściciela e-commerce najważniejsze jest zrozumienie, że wybór formy prawnej nie oznacza ucieczki od systemu ubezpieczeń. Oznacza zmianę tytułu ubezpieczenia i zakresu obowiązków. Im wcześniej uwzględnisz to w kalkulacji kosztów i modelu biznesowym, tym mniej zaskoczeń pojawi się w trakcie skalowania firmy.

Jakie składki ZUS musi znać właściciel e-commerce?

Kiedy Twój sklep internetowy działa już jako zarejestrowana działalność, temat ZUS przestaje być abstrakcją. To nie jest jedna opłata, którą „się płaci”, tylko zestaw składek o różnym charakterze, różnych zasadach naliczania i odmiennych konsekwencjach w przyszłości. Dla młodego przedsiębiorcy z branży e-commerce zrozumienie tej konstrukcji to fundament świadomego planowania kosztów, marży i cash flow. Bez tej wiedzy łatwo przeszacować zysk albo nie doszacować realnych obciążeń stałych.

Składki społeczne – co wchodzi w ich skład?

Składki społeczne obejmują kilka elementów, które razem tworzą system zabezpieczenia przedsiębiorcy na wypadek określonych sytuacji życiowych. W ich skład wchodzą składka emerytalna, rentowa, wypadkowa oraz chorobowa, która w przypadku osoby prowadzącej działalność gospodarczą ma charakter dobrowolny. Do pełnego pakietu dochodzi również składka na Fundusz Pracy, obowiązkowa przy standardowej podstawie wymiaru składek, o ile nie korzystasz z określonych ulg.

Składka emerytalna buduje Twój kapitał w systemie publicznym. Niezależnie od tego, czy dziś myślisz o emeryturze, czy skupiasz się na skalowaniu sprzedaży, każda opłacona składka zwiększa podstawę przyszłego świadczenia. Składka rentowa daje prawo do renty w sytuacji niezdolności do pracy, co w praktyce oznacza zabezpieczenie na wypadek poważnej choroby lub trwałego uszczerbku na zdrowiu. Składka wypadkowa jest związana z ryzykiem prowadzonej działalności i w przypadku większości małych firm e-commerce ustalana jest według standardowej stawki.

Najbardziej „decyzyjna” jest składka chorobowa. Przedsiębiorca może do niej przystąpić lub z niej zrezygnować. Jej opłacanie daje prawo do zasiłku chorobowego oraz świadczeń związanych z macierzyństwem, natomiast brak jej opłacania oznacza brak prawa do tych świadczeń. W praktyce wielu młodych właścicieli sklepów internetowych patrzy na nią przez pryzmat krótkoterminowych oszczędności, ale decyzja ta ma znaczenie w dłuższej perspektywie, zwłaszcza przy planowaniu rodziny czy w sytuacjach losowych.

Kiedy mówimy o tzw. pełnym ZUS bez ulg, mamy na myśli składki emerytalną, rentową, wypadkową, chorobową oraz Fundusz Pracy, bez składki zdrowotnej. To właśnie ten pakiet stanowi podstawowy punkt odniesienia przy analizie kosztów prowadzenia działalności.

Składka zdrowotna – dlaczego jest osobnym tematem?

Składka zdrowotna funkcjonuje według innej logiki niż składki społeczne. Jest obowiązkowa i przedsiębiorca nie ma możliwości rezygnacji z jej opłacania. Co istotne, nie podlega ona tym samym zasadom ulg, które pozwalają obniżyć składki społeczne w pierwszych latach prowadzenia działalności. Nawet jeśli korzystasz z ulgi na start lub preferencyjnych składek, składkę zdrowotną co do zasady musisz opłacać.

Jej wysokość zależy od wybranej formy opodatkowania. Inaczej obliczana jest przy zasadach ogólnych, inaczej przy podatku liniowym, a jeszcze inaczej przy ryczałcie od przychodów. Po zmianach wprowadzonych w ostatnich latach składka zdrowotna nie podlega odliczeniu od podatku na zasadach ogólnych. Przy podatku liniowym oraz ryczałcie możliwe jest jej częściowe uwzględnienie w kosztach lub odliczenie w określonych limitach, jednak nie oznacza to pełnej neutralności podatkowej.

Z punktu widzenia e-commerce składka zdrowotna jest więc stałym elementem kosztów, który trzeba uwzględnić niezależnie od tego, czy firma generuje wysoki zysk, czy dopiero testuje model biznesowy. To szczególnie ważne na etapie kalkulowania minimalnego poziomu sprzedaży potrzebnego do pokrycia stałych zobowiązań.

Realne koszty ZUS w 2026 roku

Przechodząc do liczb, według prognoz na 2026 rok pełne składki społeczne, bez składki zdrowotnej i bez ulg, wynoszą około 1773,96 zł miesięcznie. Kwota ta obejmuje składki emerytalną, rentową, wypadkową, chorobową oraz Fundusz Pracy. Ostateczna wysokość zależy od oficjalnych wskaźników publikowanych na dany rok i może ulec aktualizacji, dlatego zawsze warto weryfikować ją w aktualnych zestawieniach.

Do tej kwoty należy doliczyć składkę zdrowotną. Minimalna składka zdrowotna przy zasadach ogólnych lub podatku liniowym wynosi około 432,54 zł miesięcznie, natomiast przy ryczałcie od przychodów około 461,66 zł. W praktyce oznacza to, że przedsiębiorca prowadzący e-commerce na pełnym ZUS musi liczyć się z miesięcznym obciążeniem przekraczającym 2200 zł jeszcze przed zapłatą podatku dochodowego.

W większości modeli rozliczeń ZUS stanowi stały lub minimalny koszt miesięczny, który pojawia się niezależnie od bieżących wyników sprzedaży. Dopiero w określonych wariantach, takich jak Mały ZUS Plus, część składek społecznych może być uzależniona od dochodu z poprzedniego roku. Dla młodej marki oznacza to konieczność sprzedaży określonej liczby produktów wyłącznie po to, aby pokryć same zobowiązania składkowe. Dopiero po przekroczeniu tego progu zaczyna się realne budowanie zysku.

Właśnie dlatego ZUS powinien być traktowany jako jeden z podstawowych kosztów operacyjnych e-commerce. Uwzględnienie go w kalkulacji cen, marży i strategii rozwoju pozwala uniknąć sytuacji, w której dynamiczny wzrost sprzedaży nie przekłada się na faktyczną rentowność.

Ulgi ZUS – jak e-commerce może obniżyć koszty na starcie?

Dla młodego przedsiębiorcy największym szokiem po rejestracji firmy często nie jest księgowość ani podatki, tylko wysokość składek. Pełny ZUS przekraczający dwa tysiące złotych miesięcznie może realnie wpłynąć na decyzję o starcie biznesu. Dlatego system przewiduje rozwiązania, które mają ułatwić pierwsze miesiące i lata działalności.

Trzeba jednak jasno powiedzieć: ulgi dotyczą składek społecznych. Składka zdrowotna pozostaje co do zasady obowiązkowa i nie jest objęta ulgą w rozumieniu przepisów o preferencjach dla nowych przedsiębiorców. Jej wysokość zależy od formy opodatkowania, ale sama konieczność jej opłacania nie znika.

Ulga na start – pierwsze sześć pełnych miesięcy

Ulga na start to pierwszy etap obniżenia kosztów dla osoby rozpoczynającej działalność gospodarczą i spełniającej ustawowe warunki. W tym okresie przedsiębiorca nie opłaca składek społecznych, czyli składki emerytalnej, rentowej, wypadkowej ani chorobowej, a także nie opłaca składki na Fundusz Pracy. Nadal jednak musi opłacać składkę zdrowotną.

Okres ulgi obejmuje sześć pełnych miesięcy kalendarzowych. Jeśli rozpoczniesz działalność pierwszego dnia miesiąca, ten miesiąc liczy się jako pierwszy. Jeżeli rozpoczniesz działalność w trakcie miesiąca, ulga liczona jest od kolejnego pełnego miesiąca. W praktyce oznacza to, że przy odpowiednim zaplanowaniu daty startu możesz uzyskać niemal siedem miesięcy realnego „oddechu” od składek społecznych.

Dla e-commerce na wczesnym etapie to bardzo konkretna przewaga. W pierwszych miesiącach inwestujesz w reklamę, budowę marki, testowanie produktów i logistykę. Ograniczenie kosztów stałych wyłącznie do składki zdrowotnej obniża próg rentowności i zmniejsza presję na natychmiastowy zysk.

Warto w tej części odesłać czytelnika do oficjalnych materiałów ZUS dotyczących ulgi na start oraz do praktycznych opracowań pokazujących jej zastosowanie w realiach sprzedaży internetowej.

Preferencyjne składki ZUS – kolejne dwadzieścia cztery miesiące

Po zakończeniu ulgi na start przedsiębiorca może skorzystać z preferencyjnych składek przez maksymalnie 24 miesiące, o ile spełnia ustawowe warunki. W tym wariancie składki społeczne naliczane są od obniżonej podstawy, wynoszącej 30 procent minimalnego wynagrodzenia.

W 2026 r., przy minimalnym wynagrodzeniu 4 806 zł, podstawa preferencyjna wynosi 1 441,80 zł. Oznacza to, że składki społeczne przy opłacaniu dobrowolnej składki chorobowej wynoszą ok. 456,19 zł miesięcznie. Do tej kwoty należy doliczyć składkę zdrowotną, która pozostaje obowiązkowa.

Warto zwrócić uwagę, że przy preferencyjnych składkach co do zasady nie opłaca się Funduszu Pracy, ponieważ podstawa wymiaru jest niższa niż minimalne wynagrodzenie. To dodatkowo obniża koszt w porównaniu z pełnym ZUS.

Różnica między pełnym ZUS a wariantem preferencyjnym jest znacząca. Zamiast kilkunastu setek złotych składek społecznych płacisz kilkaset. Dla młodej marki e-commerce to czas na stabilizację sprzedaży, budowę bazy klientów i poprawę marży przed wejściem w wyższe obciążenia.

Mały ZUS Plus – składki zależne od dochodu

Po zakończeniu preferencyjnych składek część przedsiębiorców może skorzystać z rozwiązania, jakim jest Mały ZUS Plus. W tym wariancie wysokość składek społecznych zależy od dochodu osiągniętego w poprzednim roku, a nie od stałej, z góry określonej podstawy.

Jednym z kluczowych warunków skorzystania z tej ulgi jest limit rocznych przychodów, który wynosi 120 000 zł. Jeżeli przekroczysz ten próg, nie możesz korzystać z Małego ZUS Plus w kolejnym roku. Składka zdrowotna, podobnie jak w innych wariantach, nie jest objęta tą ulgą i pozostaje obliczana według zasad właściwych dla wybranej formy opodatkowania.

Od 1 stycznia 2026 r. zmieniły się zasady dotyczące okresu korzystania z Małego ZUS Plus. Obecnie można opłacać niższe składki przez 36 miesięcy w każdym 60-miesięcznym okresie prowadzenia działalności. To istotna zmiana, która zwiększa elastyczność planowania kosztów w dłuższej perspektywie.

W praktyce zgłoszenia do Małego ZUS Plus dokonuje się co do zasady do 31 stycznia danego roku, a w szczególnych sytuacjach, takich jak rozpoczęcie lub wznowienie działalności, w terminie siedmiu dni od powstania obowiązku ubezpieczenia.

Strategiczne znaczenie ulg w e-commerce

Ulgi ZUS to nie tylko preferencje księgowe. W e-commerce mają wymiar strategiczny. Pierwsze dwa–trzy lata działalności to okres największej niepewności. Testujesz ofertę, optymalizujesz kampanie, budujesz rozpoznawalność marki i uczysz się zarządzania logistyką. Każda stała opłata podnosi próg, który musisz przekroczyć, aby biznes zaczął generować realny zysk.

Ulga na start ogranicza presję w pierwszych miesiącach. Preferencyjne składki dają dwa lata względnie niskich kosztów społecznych. Mały ZUS Plus może być buforem dla firm o niższej rentowności lub sezonowym charakterze sprzedaży.

Najważniejsze jest jednak planowanie. Ulgi są czasowe i obwarowane limitami. Jeśli nie uwzględnisz momentu ich zakończenia w prognozach finansowych, możesz doświadczyć nagłego wzrostu stałych kosztów. Jeżeli natomiast zaplanujesz rozwój tak, aby w momencie przejścia na wyższe składki Twoja sprzedaż i marża były stabilne, ZUS przestanie być zagrożeniem, a stanie się przewidywalnym elementem modelu biznesowego.

E-commerce i ZUS przy jednoczesnej pracy na etacie

Model „etat plus sklep internetowy” to bardzo częsty scenariusz. Pracujesz na umowie o pracę, a po godzinach budujesz markę, testujesz produkty i sprawdzasz, czy e-commerce ma potencjał, żeby kiedyś stać się Twoim głównym źródłem dochodu. Z perspektywy ZUS to rozwiązanie może być korzystne kosztowo, ale wymaga precyzyjnego zrozumienia zasad.

Kluczowe znaczenie ma wysokość wynagrodzenia z umowy o pracę. To ona decyduje, czy działalność gospodarcza będzie dodatkowym, czy obowiązkowym tytułem do ubezpieczeń społecznych.

Kiedy nie płacisz składek społecznych z działalności?

Jeżeli jesteś zatrudniony na podstawie umowy o pracę i Twoje wynagrodzenie brutto wynosi co najmniej minimalne wynagrodzenie za pracę, wówczas to pracodawca odprowadza za Ciebie obowiązkowe składki społeczne. Działalność gospodarcza staje się drugim tytułem do ubezpieczeń, ale składki społeczne z tego tytułu nie są obowiązkowe.

W praktyce oznacza to, że nie musisz opłacać z działalności składek emerytalnej, rentowej ani wypadkowej. Nie opłacasz również składki na Fundusz Pracy. Możesz natomiast dobrowolnie zgłosić się do ubezpieczeń emerytalnego i rentowego z działalności, a dopiero wtedy także do chorobowego. Samodzielne opłacanie wyłącznie składki chorobowej bez przystąpienia do emerytalnej i rentowej nie jest możliwe.

Masz więc realny wybór. Możesz nie płacić żadnych składek społecznych z działalności i ograniczyć koszty do minimum albo zdecydować się na dobrowolne objęcie dodatkowymi ubezpieczeniami, jeśli zależy Ci na wyższym zabezpieczeniu.

To rozwiązanie jest szczególnie atrakcyjne dla młodych przedsiębiorców budujących e-commerce po godzinach. Koszty stałe są wtedy znacząco niższe, a ryzyko finansowe ograniczone.

Jeżeli jednak wynagrodzenie z umowy o pracę jest niższe niż minimalne wynagrodzenie, sytuacja wygląda inaczej. W takiej konfiguracji działalność gospodarcza staje się obowiązkowym tytułem do ubezpieczeń społecznych i trzeba opłacać składki jak przedsiębiorca. ZUS „uzupełnia” wtedy poziom oskładkowania do minimalnego wynagrodzenia, co w praktyce oznacza konieczność opłacania społecznych z działalności.

Co nadal musisz opłacać?

Niezależnie od tego, czy z działalności opłacasz składki społeczne, składka zdrowotna pozostaje obowiązkowa. Działalność gospodarcza jest odrębnym tytułem do ubezpieczenia zdrowotnego, nawet jeśli jesteś objęty ubezpieczeniem zdrowotnym z umowy o pracę.

Oznacza to, że model etat plus e-commerce pozwala ograniczyć składki społeczne, ale nie eliminuje obowiązku opłacania składki zdrowotnej z działalności. Jej wysokość zależy od wybranej formy opodatkowania, ale sam obowiązek nie znika.

Dla wielu osób to optymalny etap przejściowy. Stabilne wynagrodzenie z etatu finansuje życie prywatne, a sklep internetowy rozwija się bez pełnego ciężaru składek społecznych. To często bezpieczny sposób na przetestowanie modelu biznesowego przed przejściem na działalność w pełnym wymiarze.

Konsekwencje długoterminowe

Model etat plus działalność ma jednak konsekwencje wykraczające poza bieżące oszczędności. Jeśli nie zgłosisz się dobrowolnie do ubezpieczeń społecznych z działalności, składki będą opłacane wyłącznie z umowy o pracę. Oznacza to, że kapitał emerytalny budowany jest na podstawie wynagrodzenia etatowego, a nie łącznych dochodów z etatu i działalności.

Podobnie wygląda kwestia zasiłku chorobowego. Jeżeli nie przystąpisz do ubezpieczenia chorobowego z działalności, świadczenie w razie choroby będzie ustalane wyłącznie na podstawie wynagrodzenia z umowy o pracę. Jeżeli zdecydujesz się na dobrowolne ubezpieczenie chorobowe z działalności, prawo do zasiłku powstaje po upływie okresu wyczekiwania, który co do zasady wynosi 90 dni nieprzerwanego ubezpieczenia.

W przypadku świadczeń macierzyńskich mechanizm jest podobny. Aby otrzymać zasiłek z działalności, konieczne jest wcześniejsze opłacanie składki chorobowej oraz spełnienie warunków dotyczących okresu ubezpieczenia. Nie wystarczy zgłosić się do ubezpieczenia na krótko przed planowanym skorzystaniem ze świadczenia.

Decyzja o łączeniu etatu z działalnością gospodarczą to więc nie tylko kwestia miesięcznych oszczędności. To wybór modelu zabezpieczenia społecznego. Na etapie budowania sklepu internetowego może być to rozsądna strategia ograniczania ryzyka, ale w dłuższej perspektywie warto świadomie przeanalizować, czy poziom ochrony odpowiada Twoim planom życiowym i finansowym.

Formalne obowiązki wobec ZUS w e-commerce

W e-commerce łatwo skoncentrować się wyłącznie na sprzedaży. Nowe produkty, reklamy, obsługa zwrotów, optymalizacja konwersji. Tymczasem ZUS funkcjonuje według własnego kalendarza i własnych procedur. Nie interesuje go sezonowość branży ani to, że kampania jeszcze się nie zwróciła. Jeżeli prowadzisz działalność, masz konkretne obowiązki formalne, które trzeba realizować regularnie i bez opóźnień.

Zgłoszenia do ubezpieczeń

Po rozpoczęciu działalności gospodarczej masz obowiązek zgłosić się do odpowiednich ubezpieczeń w terminie siedmiu dni od dnia powstania obowiązku ubezpieczenia. Najczęściej będzie to data rozpoczęcia działalności wskazana w CEIDG albo w KRS.

W praktyce w jednoosobowej działalności występujesz jednocześnie jako płatnik składek oraz jako osoba ubezpieczona. Są to dwa powiązane zgłoszenia, choć technicznie składane w ramach jednego procesu. To ważne, ponieważ system ZUS rozróżnia te role.

Formularz ZUS ZUA służy do zgłoszenia do ubezpieczeń społecznych i zdrowotnego. Formularz ZUS ZZA stosuje się wtedy, gdy podlegasz wyłącznie ubezpieczeniu zdrowotnemu, na przykład w modelu etat plus działalność przy wynagrodzeniu z etatu co najmniej minimalnym.

Jeżeli zatrudniasz pracowników lub współpracujesz ze zleceniobiorcami, jako płatnik masz obowiązek zgłosić ich do ubezpieczeń i prawidłowo rozliczać składki co miesiąc. W spółkach dochodzi jeszcze kwestia zgłoszeń wspólników, w zależności od formy prawnej i tytułu do ubezpieczenia. Dlatego na etapie startu warto korzystać z oficjalnego przewodnika ZUS dla osób rozpoczynających działalność albo wsparcia księgowego.

Terminy opłacania składek

Samo zgłoszenie to dopiero początek. Składki trzeba opłacać regularnie. W przypadku jednoosobowej działalności gospodarczej standardowy termin płatności to do 20. dnia miesiąca za miesiąc poprzedni.

Jeżeli nie opłacisz składki w terminie, powstają zaległości i naliczane są odsetki za zwłokę. W przypadku składki chorobowej opóźnienie ma dodatkowe konsekwencje. Powstaje przerwa w ubezpieczeniu, co oznacza konieczność ponownego zgłoszenia się do chorobowego. Od tego momentu biegnie nowy okres wyczekiwania, który co do zasady wynosi 90 dni nieprzerwanego ubezpieczenia, zanim nabędziesz prawo do zasiłku.

Dla e-commerce, gdzie przepływy pieniężne bywają nieregularne, pilnowanie terminu 20. dnia miesiąca powinno być elementem planowania finansowego, a nie reakcją na przypomnienie z banku.

Forma opodatkowania a składka zdrowotna

Wybór formy opodatkowania wpływa bezpośrednio na sposób naliczania składki zdrowotnej. To element, który realnie zmienia całkowite obciążenie prowadzenia działalności.

Przy zasadach ogólnych składka zdrowotna wynosi 9 procent dochodu. Nie podlega odliczeniu od podatku. Oznacza to, że jest realnym, dodatkowym kosztem.

Przy podatku liniowym składka zdrowotna wynosi 4,9 procent dochodu. Możliwe jest jej częściowe uwzględnienie w kosztach w określonym limicie, co zmniejsza efektywne obciążenie.

W przypadku ryczałtu od przychodów składka zdrowotna zależy od poziomu przychodów i przypisanych do nich progów. W tym wariancie również możliwe jest częściowe odliczenie w określonych granicach.

W praktyce oznacza to, że wybór między skalą, liniowym a ryczałtem powinien uwzględniać nie tylko stawkę podatku dochodowego, ale także wpływ na składkę zdrowotną. W e-commerce, gdzie marże i struktura kosztów bywają zróżnicowane, różnice te mogą przekładać się na kilka tysięcy złotych rocznie.

Pilnowanie limitów ulg

Ulgi w ZUS działają w określonych ramach czasowych i finansowych. Ulga na start trwa sześć pełnych miesięcy. Preferencyjne składki maksymalnie dwadzieścia cztery miesiące. Mały ZUS Plus uzależniony jest od spełnienia limitu rocznych przychodów oraz innych warunków.

Od 2026 roku z Małego ZUS Plus można korzystać przez 36 miesięcy w ramach każdego 60-miesięcznego okresu prowadzenia działalności. To istotna zmiana, która daje większą elastyczność, ale nadal wymaga kontrolowania limitów, w szczególności rocznego limitu przychodów wynoszącego 120 000 zł.

Upływ czasu działa automatycznie. Po zakończeniu okresu preferencji przechodzisz na wyższe składki. Jeżeli nie uwzględnisz tego w prognozach finansowych, możesz doświadczyć nagłego wzrostu kosztów stałych. W e-commerce, gdzie skala działalności rośnie stopniowo, takie przeskoki potrafią zaburzyć płynność.

Konsekwencje zaniedbań

Zaległości wobec ZUS skutkują naliczaniem odsetek za zwłokę, a w poważniejszych przypadkach mogą prowadzić do czynności kontrolnych. System działa formalnie i opiera się na danych, które przedsiębiorca przekazuje w deklaracjach.

Dane wykazywane w ZUS i w rozliczeniach podatkowych powinny być spójne, ponieważ organy mogą je wzajemnie weryfikować. Różnice między dochodem wykazanym do składki zdrowotnej a dochodem wykazanym w rozliczeniu PIT mogą skutkować czynnościami sprawdzającymi. W e-commerce, gdzie często dochodzi jeszcze VAT, niespójności mogą wymagać korekt w kilku obszarach jednocześnie.

Najważniejszy wniosek jest prosty. ZUS to nie jednorazowa formalność przy rejestracji firmy, lecz stały element prowadzenia działalności. Regularność, poprawność zgłoszeń i kontrolowanie limitów ulg są tak samo istotne jak dobrze ustawiona kampania reklamowa. Różnica polega na tym, że błędy w marketingu kosztują utraconą sprzedaż, a błędy w ZUS realne pieniądze i formalne konsekwencje.

Najczęstsze błędy właścicieli sklepów internetowych wobec ZUS

W e-commerce łatwo wpaść w przekonanie, że skoro działasz online, to formalności są mniej „twarde”. Nie ma wizyt w urzędzie, wszystko dzieje się przez panel administracyjny, płatności są automatyczne, a sprzedaż idzie przez platformy. Problem polega na tym, że system ubezpieczeń społecznych działa niezależnie od tego, czy Twoja firma ma siedzibę w biurowcu, czy w laptopie.

Poniżej znajdziesz najczęstsze błędy, które w praktyce powtarzają się u właścicieli sklepów internetowych.

Brak rejestracji mimo ciągłej sprzedaży

To jeden z najczęstszych i najbardziej ryzykownych scenariuszy. Sklep zaczyna jako test, sprzedaż rośnie, pojawia się regularność, ale działalność formalnie nie jest zarejestrowana. Tymczasem jeżeli sprzedaż ma charakter zarobkowy, zorganizowany, ciągły i jest prowadzona we własnym imieniu, co do zasady spełnia definicję działalności gospodarczej.

Brak rejestracji nie oznacza braku obowiązków. W przypadku uznania, że działalność była prowadzona bez rejestracji, obowiązki składkowe mogą zostać ustalone wstecznie wraz z odsetkami. To oznacza, że oszczędność na ZUS może okazać się pozorna, jeśli po kilku miesiącach lub latach pojawi się konieczność rozliczenia zaległości.

Wielu młodych przedsiębiorców odwleka rejestrację, bo obawia się kosztów. Tymczasem rosnąca sprzedaż bez formalnego statusu przedsiębiorcy zwiększa ryzyko finansowe zamiast je ograniczać.

Niepilnowanie końca ulgi

Ulga na start trwa sześć pełnych miesięcy. Preferencyjne składki maksymalnie dwadzieścia cztery miesiące. Mały ZUS Plus uzależniony jest od limitu przychodów oraz czasu korzystania z ulgi. Od 2026 roku z Małego ZUS Plus można korzystać maksymalnie przez 36 miesięcy w ramach każdego 60-miesięcznego okresu prowadzenia działalności.

W praktyce częstym błędem jest brak monitorowania tych terminów. Przedsiębiorca przyzwyczaja się do niższych składek, planuje budżet w oparciu o preferencyjne stawki, a moment przejścia na wyższe obciążenia przychodzi bez przygotowania finansowego.

Ulgi są czasowe. Ich zakończenie nie jest uzależnione od Twojej sprzedaży ani rentowności. Dlatego moment ich wygaśnięcia powinien być uwzględniony w prognozach finansowych z wyprzedzeniem, a nie wtedy, gdy przychodzi pierwszy wyższy przelew do ZUS.

Błędne założenie, że marketplace „załatwia formalności”

Sprzedaż przez platformy takie jak Allegro czy Amazon daje poczucie, że system jest częściowo zautomatyzowany. Marketplace pobiera prowizję, generuje raporty, w niektórych modelach może rozliczać VAT w ramach procedur OSS lub IOSS albo występować jako tzw. uznany dostawca w zakresie VAT.

To jednak nie ma żadnego wpływu na obowiązki wobec ZUS. Platforma sprzedażowa nie przejmuje obowiązków składkowych ani podatku dochodowego przedsiębiorcy. ZUS widzi osobę prowadzącą działalność, a nie kanał sprzedaży.

Błędne przekonanie, że „skoro sprzedaję przez platformę, to wszystko jest ogarnięte”, prowadzi do zaniedbań w zgłoszeniach i rozliczeniach. Marketplace to narzędzie sprzedaży, a nie pośrednik w relacji z systemem ubezpieczeń społecznych.

Nieuwzględnianie ZUS w kalkulacji marży

Wielu właścicieli sklepów internetowych liczy rentowność na poziomie produktu. Cena zakupu, koszt dostawy, opakowanie, reklama, prowizja platformy. Jeżeli coś zostaje, uznają to za zysk.

Tymczasem ZUS jest stałym kosztem obciążającym wynik finansowy firmy, niezależnie od bieżącej sprzedaży. Nawet jeśli składki społeczne stanowią koszt uzyskania przychodu, a składka zdrowotna przy podatku liniowym lub ryczałcie może być częściowo uwzględniona podatkowo, realny wypływ środków z konta następuje co miesiąc.

Jeżeli nie uwzględnisz tego w kalkulacji cen i marży, możesz mieć rosnącą sprzedaż i jednocześnie brak realnego dochodu dla siebie. W praktyce oznacza to konieczność wygenerowania określonego wolumenu sprzedaży tylko po to, aby pokryć składki, zanim zaczniesz zarabiać.

Brak przystąpienia do chorobowego przy planowaniu świadczeń

Częstym błędem jest brak przystąpienia do dobrowolnego ubezpieczenia chorobowego przy jednoczesnym założeniu, że w razie potrzeby będzie można szybko uzyskać zasiłek. Tymczasem prawo do zasiłku z działalności powstaje co do zasady po upływie 90 dni nieprzerwanego ubezpieczenia chorobowego.

Zgłoszenie się do ubezpieczenia na krótko przed planowanym skorzystaniem ze świadczenia nie daje prawa do natychmiastowego zasiłku. To szczególnie istotne przy planowaniu macierzyństwa albo w sytuacjach zdrowotnych.

Błędne zgłoszenie do ZUS przy łączeniu etatu z działalnością

W praktyce często zdarza się również nieprawidłowe zgłoszenie do ubezpieczeń przy modelu etat plus działalność. Część przedsiębiorców zgłasza się do pełnych składek społecznych mimo wynagrodzenia z etatu co najmniej minimalnego. Inni odwrotnie — rezygnują ze społecznych z działalności, mimo że z etatu nie osiągają minimalnego wynagrodzenia.

Oba przypadki mogą prowadzić do konieczności korekt, a w niektórych sytuacjach do zaległości. Właściwe ustalenie tytułu do ubezpieczeń i poprawne zgłoszenie na formularzu ZUS ZUA albo ZUS ZZA to fundament prawidłowego rozliczania składek.

Największym błędem nie jest brak wiedzy, lecz brak systemowego podejścia. ZUS w e-commerce nie jest dodatkiem do biznesu. Jest jego stałym elementem. Im szybciej potraktujesz go jak część modelu finansowego, tym mniej kosztownych niespodzianek pojawi się w przyszłości.

Podsumowanie: ZUS jako element strategii finansowej e-commerce

Jeżeli miałbyś zapamiętać z całego artykułu jedną rzecz, niech będzie to ta: ZUS to nie tylko obowiązek administracyjny. To stały element konstrukcji finansowej Twojego sklepu internetowego. Nie jest dodatkiem do biznesu. Jest jego częścią.

W e-commerce łatwo skupić się na przychodzie. Liczysz ROAS, średnią wartość koszyka, koszt pozyskania klienta. Tymczasem prawdziwa stabilność firmy zaczyna się od kontroli kosztów stałych. Składki ZUS, niezależnie od tego, czy korzystasz z ulg, czy płacisz pełny wymiar, wpływają bezpośrednio na próg rentowności Twojego biznesu.

Ulgi nie są prezentem od państwa. Są narzędziem. Dają czas na skalowanie, testowanie modelu sprzedaży, budowanie marży i optymalizację procesów. Ulga na start pozwala wejść w rynek z niższym ryzykiem. Preferencyjne składki dają dwa lata względnie niskiego obciążenia społecznego. Mały ZUS Plus może stanowić bufor dla firm o niższej rentowności lub sezonowym charakterze sprzedaży.

Kluczowe jest jednak to, że każda z tych preferencji ma ograniczony czas trwania i konkretne warunki. Jeżeli traktujesz je jako element planu finansowego, możesz z wyprzedzeniem przygotować się na moment przejścia na wyższe składki. Jeżeli o nich zapomnisz, wzrost kosztów przyjdzie jak nagły spadek konwersji — w najmniej wygodnym momencie.

Świadome planowanie składek oznacza coś więcej niż pilnowanie terminów. Oznacza analizę formy opodatkowania pod kątem składki zdrowotnej, uwzględnienie ZUS w kalkulacji marży, zaplanowanie momentu rezygnacji z etatu, przemyślenie kwestii chorobowego i zabezpieczenia społecznego. To decyzje, które wpływają na stabilność firmy w perspektywie kilku lat, nie kilku miesięcy.

Dojrzały e-commerce to nie tylko rosnąca sprzedaż. To przewidywalny model finansowy. A w tym modelu ZUS nie jest przeszkodą, tylko stałym parametrem, który trzeba uwzględnić.

Jeżeli chcesz mieć pełną kontrolę nad składkami, podatkami i rentownością swojego sklepu, sprawdź naszą nową innowacyjną aplikację księgową stworzoną specjalnie dla e-commerce. Automatyzuje rozliczenia, monitoruje limity ulg i pomaga planować realne koszty prowadzenia działalności, tak abyś mógł skupić się na sprzedaży, a nie na formalnościach.