Sprzedaż na kilku marketplace’ach jednocześnie – jak ogarnąć podatki?

Spis treści

Właśnie dlatego sprzedaż na marketplace’ach rozwija się tak dynamicznie. Platformy takie jak Allegro, Amazon czy Etsy sprawiają, że wejście w handel online jest stosunkowo proste. Nie trzeba budować własnego sklepu od zera, inwestować dużych pieniędzy w marketing ani martwić się o ruch na stronie. Marketplace już ma klientów, system płatności, logistykę i zaufanie kupujących. Sprzedawca musi przede wszystkim zadbać o dobry produkt, konkurencyjną cenę i sprawną obsługę zamówień.

Naturalnym krokiem dla wielu sprzedawców jest rozszerzenie działalności na więcej niż jedną platformę. Ktoś zaczyna od Allegro, po kilku miesiącach uruchamia sprzedaż na Amazonie, a później testuje Etsy albo inne marketplace’y. Z biznesowego punktu widzenia to bardzo sensowna strategia. Dywersyfikacja kanałów sprzedaży zmniejsza ryzyko i pozwala dotrzeć do zupełnie innych grup klientów. Jeśli jedna platforma chwilowo sprzedaje słabiej, inne mogą generować stabilne przychody.

Problem pojawia się w momencie, gdy rosną obroty i zaczyna się temat podatków. Na początku wiele osób myśli o sprzedaży na marketplace’ach bardzo prosto. Każda platforma jest traktowana jak osobny kanał. Allegro to jedno konto, Amazon drugie, Etsy trzecie. Każda z nich ma własne raporty sprzedaży, własne prowizje i własny panel statystyk. Łatwo więc odnieść wrażenie, że także podatki można rozpatrywać osobno dla każdej platformy.

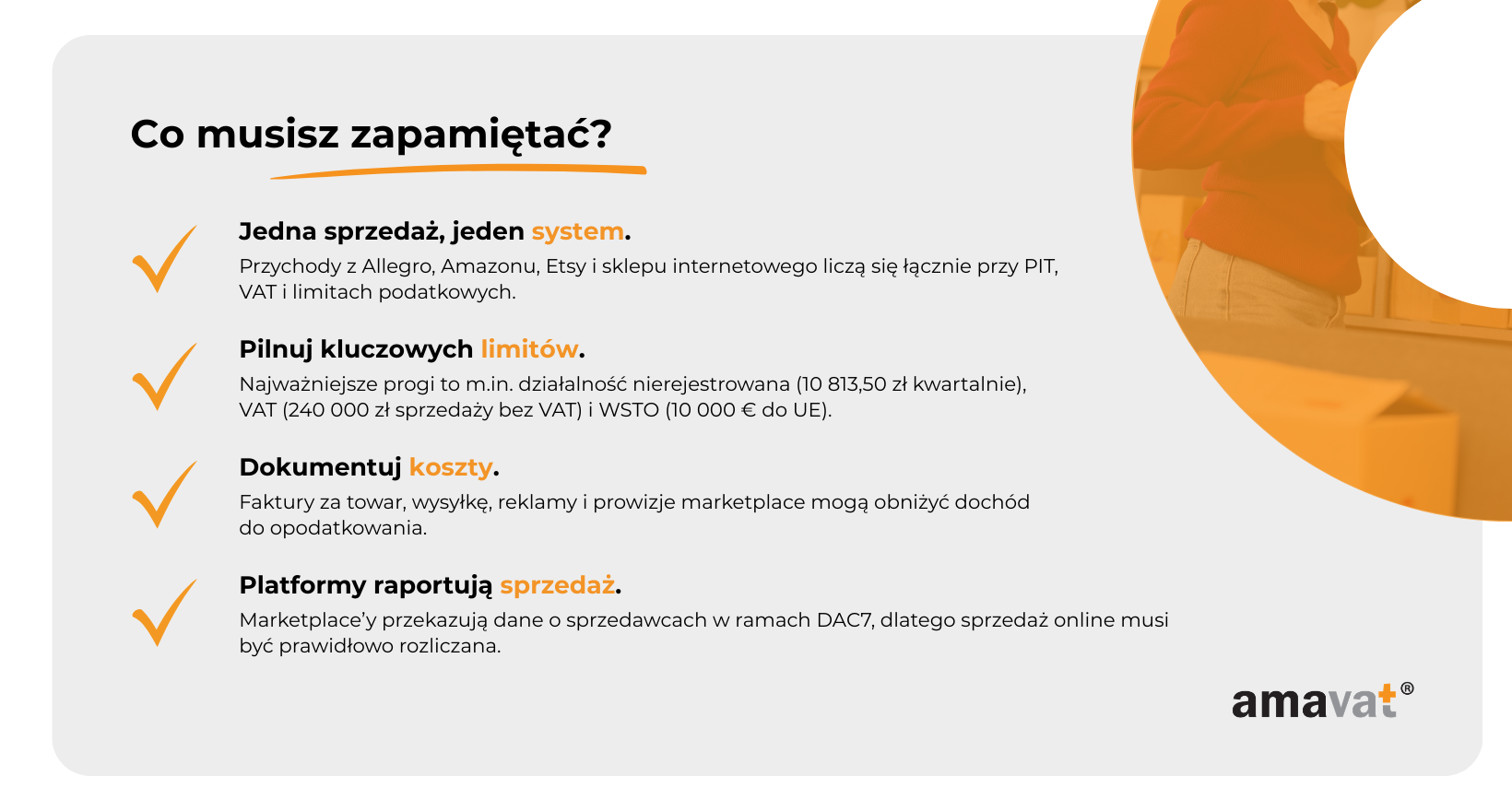

W rzeczywistości polski system podatkowy działa zupełnie inaczej. Z punktu widzenia urzędu skarbowego nie ma znaczenia, czy sprzedajesz na jednej platformie, czy na pięciu różnych marketplace’ach jednocześnie. Liczy się całkowita wartość sprzedaży i dochodu, który osiągasz jako osoba fizyczna lub przedsiębiorca. Oznacza to, że przychody z Allegro, Amazonu, Etsy czy własnego sklepu internetowego są w praktyce jednym strumieniem finansowym, który trzeba prawidłowo rozliczyć.

To właśnie tutaj zaczyna się większość problemów. Sprzedawcy bardzo często skupiają się na wynikach sprzedażowych, marketingu i logistyce, a kwestie podatkowe odkładają na później. Kiedy jednak sprzedaż zaczyna rosnąć, pojawia się szereg pytań. Czy trzeba zakładać działalność gospodarczą, jeśli sprzedaż prowadzona jest na kilku platformach jednocześnie. Jak liczyć limity podatkowe. Czy każda platforma ma własny próg przychodów. Jak wygląda rozliczenie podatku dochodowego i kiedy pojawia się obowiązek VAT.

W przypadku sprzedaży wielokanałowej kluczową kwestią jest właśnie sumowanie przychodów z różnych źródeł. To zasada, która potrafi zaskoczyć wielu początkujących sprzedawców. Jeśli ktoś sprzedaje jednocześnie na Allegro, Amazonie i Etsy, to wszystkie przychody z tych platform są traktowane jako jeden łączny wynik sprzedaży. Ten wynik wpływa na to, czy przekroczysz limit działalności nierejestrowanej, czy musisz zarejestrować działalność gospodarczą, a także czy zbliżasz się do progu zwolnienia z VAT.

W praktyce oznacza to, że prowadzenie sprzedaży na kilku marketplace’ach wymaga znacznie większej kontroli nad finansami niż sprzedaż tylko w jednym miejscu. Trzeba na bieżąco monitorować przychody, koszty i limity podatkowe. W przeciwnym razie bardzo łatwo przeoczyć moment, w którym pojawia się obowiązek rejestracji działalności albo rejestracji do VAT.

Do tego dochodzą jeszcze kwestie związane ze sprzedażą zagraniczną. Platformy takie jak Amazon czy Etsy bardzo często generują zamówienia z innych krajów Unii Europejskiej. Z jednej strony to ogromna szansa na rozwój biznesu. Z drugiej jednak pojawiają się dodatkowe obowiązki podatkowe związane z rozliczaniem VAT w sprzedaży międzynarodowej. W pewnym momencie trzeba zrozumieć, czym jest procedura OSS, kiedy obowiązuje polski VAT, a kiedy podatek powinien być rozliczany w innym kraju UE.

Kolejną zmianą, która w ostatnich latach znacząco wpłynęła na sprzedawców internetowych, jest wprowadzenie raportowania platform sprzedażowych do administracji skarbowej. Chodzi o regulacje wynikające z dyrektywy DAC7. W praktyce oznacza to, że marketplace’y takie jak Allegro czy inne platformy sprzedażowe przekazują do administracji skarbowej informacje o sprzedawcach oraz wartości ich sprzedaży.

Dla wielu osób była to dość głośna zmiana, ponieważ pojawiły się obawy, że wprowadza ona nowy podatek od sprzedaży internetowej. W rzeczywistości DAC7 nie tworzy żadnego nowego podatku. Jest raczej narzędziem, które pozwala urzędom skarbowym łatwiej sprawdzić, czy sprzedawcy prawidłowo rozliczają istniejące już podatki. Jeśli ktoś sprzedaje dużo na marketplace’ach, ale nie wykazuje tych przychodów w rozliczeniach podatkowych, administracja skarbowa może to stosunkowo łatwo zauważyć.

To wszystko sprawia, że prowadzenie sprzedaży na kilku marketplace’ach jednocześnie wymaga nie tylko dobrego produktu i sprawnej logistyki, ale także uporządkowanego podejścia do finansów. W praktyce oznacza to konieczność monitorowania przychodów z wielu platform, kontrolowania progów podatkowych i pilnowania dokumentacji związanej z kosztami oraz prowizjami marketplace’ów.

Na szczęście w dzisiejszym e-commerce nie trzeba robić wszystkiego ręcznie. Istnieje coraz więcej narzędzi, które pomagają zarządzać sprzedażą wielokanałową. Systemy integracyjne potrafią łączyć kilka marketplace’ów w jednym panelu, automatycznie zbierać dane o zamówieniach, wystawiać dokumenty sprzedaży i przekazywać informacje do systemów księgowych. Dzięki temu znacznie łatwiej kontrolować przychody i uniknąć chaosu w rozliczeniach.

W tym artykule przejdziemy przez cały temat krok po kroku. Najpierw przyjrzymy się temu, jak wygląda rozliczanie podatku dochodowego przy sprzedaży na kilku marketplace’ach i kiedy pojawia się obowiązek prowadzenia działalności gospodarczej. Następnie omówimy kwestie związane z VAT, w tym limity zwolnienia oraz sprzedaż do klientów w innych krajach Unii Europejskiej. Ważną częścią artykułu będzie także wyjaśnienie zasad raportowania sprzedaży przez platformy w ramach DAC7 oraz tego, co oznacza to w praktyce dla sprzedawców internetowych.

Na koniec pokażemy również, jakie narzędzia mogą pomóc w zarządzaniu sprzedażą na wielu marketplace’ach i w utrzymaniu porządku w rozliczeniach podatkowych. Dzięki temu prowadzenie e-commerce na kilku platformach jednocześnie może być nie tylko opłacalne, ale też znacznie mniej stresujące.

Najpierw ustal: jaki typ sprzedaży prowadzisz

Zanim w ogóle zaczniemy rozmawiać o podatkach przy sprzedaży na kilku marketplace’ach jednocześnie, trzeba odpowiedzieć na jedno bardzo podstawowe pytanie. W jakiej formie prowadzisz sprzedaż.

To może wydawać się banalne, ale w praktyce właśnie tutaj pojawia się najwięcej nieporozumień. Wiele osób sprzedających w internecie nie jest pewnych, czy ich aktywność jest jeszcze sprzedażą prywatną, czy już działalnością gospodarczą. Inni z kolei korzystają z działalności nierejestrowanej i nie wiedzą, w którym momencie powinni przekształcić ją w pełnoprawną firmę.

Dla przepisów podatkowych sposób prowadzenia sprzedaży ma ogromne znaczenie. To od niego zależy sposób rozliczenia podatku dochodowego, obowiązki dokumentacyjne, a często także zasady dotyczące VAT. Co ważne, jeśli sprzedajesz na kilku platformach jednocześnie, wszystkie przychody są traktowane łącznie. Nie ma znaczenia, czy sprzedaż odbywa się na Allegro, Amazonie, Etsy czy w sklepie internetowym.

Dlatego zanim przejdziemy do bardziej zaawansowanych kwestii podatkowych, warto uporządkować podstawy. W praktyce sprzedaż na marketplace’ach może funkcjonować w trzech modelach. Może być sprzedażą prywatną, działalnością nierejestrowaną albo działalnością gospodarczą. Każda z tych form rządzi się innymi zasadami i ma inne konsekwencje podatkowe.

Sprzedaż prywatna (okazjonalna)

Sprzedaż prywatna to najprostsza forma sprzedaży w internecie. Dotyczy sytuacji, w której sprzedajesz rzeczy należące do Ciebie jako osoby prywatnej, które wcześniej zostały kupione do użytku osobistego. Najczęściej są to rzeczy używane, których po prostu już nie potrzebujesz.

W praktyce mogą to być ubrania, elektronika, meble, książki albo różne przedmioty domowe. Taka sprzedaż często odbywa się przez marketplace’y, ponieważ platformy sprzedażowe umożliwiają łatwe wystawienie pojedynczych przedmiotów i szybkie znalezienie kupującego.

Kluczowe jest jednak to, że sprzedaż prywatna nie może mieć charakteru zorganizowanej działalności handlowej. W polskim prawie działalność gospodarcza jest rozumiana jako działalność zarobkowa, wykonywana w sposób zorganizowany i ciągły. Jeśli więc ktoś regularnie kupuje produkty z zamiarem ich dalszej sprzedaży i robi to w sposób powtarzalny, taka aktywność może zostać uznana za działalność gospodarczą, nawet jeśli formalnie sprzedawca twierdzi, że sprzedaje prywatnie.

Jedną z najważniejszych zasad dotyczących sprzedaży prywatnej jest reguła sześciu miesięcy liczonych od końca miesiąca, w którym rzecz została nabyta.

Oznacza to, że jeśli kupisz jakiś przedmiot do prywatnego użytku, a następnie sprzedasz go po upływie tego okresu, sprzedaż nie podlega opodatkowaniu podatkiem dochodowym. W takiej sytuacji nie trzeba wykazywać jej w rocznym zeznaniu podatkowym.

Jeżeli jednak sprzedaż nastąpi przed upływem sześciu miesięcy liczonych od końca miesiąca zakupu, dochód z takiej transakcji co do zasady podlega opodatkowaniu. Wtedy należy wykazać go w rocznym zeznaniu podatkowym, najczęściej w formularzu PIT-36.

Warto jednak pamiętać o jednym ważnym zastrzeżeniu. Powyższe zasady dotyczą tylko sytuacji, w której nadal mamy do czynienia ze sprzedażą prywatną. Jeśli sposób działania sprzedawcy ma już cechy działalności gospodarczej, czyli jest nastawiony na zarobek, prowadzony w sposób zorganizowany i ciągły, wtedy taka sprzedaż powinna być rozliczana według zasad właściwych dla działalności gospodarczej, a nie jako zwykła sprzedaż prywatnych rzeczy.

W ostatnich latach znaczenie ma także fakt, że administracja skarbowa ma znacznie większe możliwości monitorowania sprzedaży internetowej. Platformy sprzedażowe przekazują określone informacje o sprzedawcach w ramach przepisów DAC7. Warto jednak wiedzieć, że raportowanie nie obejmuje wszystkich drobnych sprzedawców. Z obowiązku raportowania wyłączone są m.in. osoby, które w danym okresie miały mniej niż 30 transakcji i łączna wartość ich sprzedaży nie przekroczyła 2000 euro.

Działalność nierejestrowana

Działalność nierejestrowana została wprowadzona po to, aby umożliwić prowadzenie niewielkiej działalności zarobkowej bez konieczności zakładania firmy. Dla wielu osób jest to naturalny pierwszy krok w stronę biznesu online.

Ten model często wybierają osoby, które dopiero testują sprzedaż w internecie. Może to być sprzedaż rękodzieła na Etsy, niewielka sprzedaż produktów na Allegro albo pierwsze próby handlu w modelu e-commerce. Dzięki działalności nierejestrowanej można sprawdzić, czy dany pomysł na biznes faktycznie ma potencjał.

Kluczowym elementem tego rozwiązania jest limit przychodów. Od 1 stycznia 2026 roku działalność nierejestrowana jest limitowana kwartalnie. Limit wynosi 10 813,50 zł brutto na kwartał. Oznacza to, że w danym kwartale łączny przychód z działalności nie może przekroczyć tej kwoty.

Jeżeli sprzedajesz jednocześnie na kilku marketplace’ach, wszystkie przychody trzeba zsumować. Nie ma znaczenia, czy sprzedaż odbywa się na Allegro, Amazonie, Etsy czy w innym kanale sprzedaży. Dla celów podatkowych liczy się całkowity przychód z działalności.

Dużą zaletą działalności nierejestrowanej jest ograniczona liczba formalności. Nie trzeba rejestrować firmy w CEIDG ani opłacać składek ZUS. Nie ma także obowiązku płacenia miesięcznych zaliczek na podatek dochodowy w trakcie roku.

Nie oznacza to jednak, że taka działalność jest całkowicie zwolniona z podatków. Przychody z działalności nierejestrowanej trzeba wykazać w rocznym zeznaniu podatkowym. Rozliczenie odbywa się najczęściej w formularzu PIT-36. Podatek płaci się od dochodu, czyli od przychodu pomniejszonego o koszty związane z działalnością.

Warto też pamiętać, że nawet działalność nierejestrowana może podlegać zasadom VAT. W rozumieniu ustawy o VAT działalnością gospodarczą jest bowiem praktycznie każda działalność wykonywana w sposób zarobkowy. W praktyce większość osób prowadzących działalność nierejestrowaną korzysta ze zwolnienia podmiotowego z VAT, które od 2026 roku wynosi 240 000 zł rocznie, ale są też sytuacje, w których określone czynności powodują obowiązek rejestracji do VAT od samego początku.

Działalność gospodarcza

Jeśli sprzedaż na marketplace’ach zaczyna rosnąć, w pewnym momencie działalność nierejestrowana przestaje wystarczać. Dzieje się tak przede wszystkim wtedy, gdy przekroczony zostanie limit przychodów.

Po przekroczeniu limitu działalność nierejestrowana staje się działalnością gospodarczą od dnia przekroczenia limitu przychodów. Od tego momentu sprzedaż powinna być traktowana jak działalność gospodarcza w rozumieniu przepisów. Wniosek o wpis do CEIDG trzeba złożyć w ciągu 7 dni od dnia przekroczenia limitu.

Dla wielu sprzedawców internetowych jest to moment przejścia z niewielkiej działalności testowej do pełnoprawnego biznesu. Rejestracja działalności oznacza nowe obowiązki, takie jak prowadzenie księgowości czy opłacanie składek ZUS, ale jednocześnie daje znacznie większe możliwości rozwoju.

W przypadku działalności gospodarczej bardzo ważna jest zasada sumowania przychodów ze wszystkich kanałów sprzedaży. Wszystkie przychody ze sprzedaży, niezależnie od tego, czy pochodzą z Allegro, Amazonu, Etsy czy własnego sklepu internetowego, są przychodami jednej firmy.

Dlatego w e-commerce kluczowe jest bieżące monitorowanie obrotów. Rosnąca sprzedaż może oznaczać zbliżanie się do różnych limitów podatkowych, takich jak próg zwolnienia z VAT czy limity sprzedaży zagranicznej w Unii Europejskiej. W praktyce oznacza to, że wraz z rozwojem biznesu coraz większe znaczenie ma dobre zarządzanie finansami i prawidłowe rozliczanie sprzedaży z wielu marketplace’ów jednocześnie.

PIT – jak rozliczyć przychody z kilku marketplace’ów

Kiedy sprzedaż w internecie zaczyna nabierać rozpędu, bardzo szybko pojawia się pytanie o podatek dochodowy. W Polsce jest to PIT, czyli podatek od dochodów osób fizycznych. Dla wielu sprzedawców prowadzących e-commerce to właśnie on jest pierwszym podatkiem, z którym trzeba się realnie zmierzyć.

W przypadku sprzedaży na kilku marketplace’ach jednocześnie najważniejsze jest zrozumienie jednej podstawowej zasady. Dla urzędu skarbowego nie istnieją osobne podatki dla Allegro, Amazona czy Etsy. Wszystkie przychody z działalności są traktowane jako jeden wspólny strumień dochodu.

To oznacza, że sprzedawca powinien patrzeć na swój biznes całościowo. Jeśli sprzedaż odbywa się na kilku platformach jednocześnie, przychody z każdej z nich muszą zostać zsumowane. Dopiero na tej podstawie można ustalić faktyczny dochód, który podlega opodatkowaniu.

Dla przedsiębiorców działających w e-commerce jest to szczególnie ważne, ponieważ sprzedaż wielokanałowa może łatwo zaburzyć obraz finansów firmy. Każdy marketplace pokazuje własne raporty sprzedaży, osobno nalicza prowizje i rozlicza wypłaty środków. Platformy mogą też wypłacać pieniądze w różnych terminach. Warto jednak pamiętać, że dla celów PIT w działalności gospodarczej znaczenie ma nie tylko moment wpływu pieniędzy na konto, lecz co do zasady także moment powstania przychodu należnego.

Zasada podstawowa: sumujesz przychody z każdej platformy

Najważniejsza zasada przy rozliczaniu PIT w sprzedaży internetowej jest bardzo prosta. Trzeba zsumować przychody ze wszystkich kanałów sprzedaży.

Nie ma znaczenia, czy sprzedaż odbywa się na jednej platformie, czy na kilku marketplace’ach jednocześnie. Jeżeli prowadzisz działalność gospodarczą albo działalność nierejestrowaną, wszystkie przychody są traktowane jako część tej samej działalności.

W praktyce oznacza to, że jeśli sprzedajesz produkty na Allegro, Amazonie i Etsy, w rozliczeniu podatkowym musisz uwzględnić łączną wartość sprzedaży z tych platform. Dla urzędu skarbowego nie ma znaczenia, gdzie dokładnie została zawarta transakcja. Liczy się całkowity przychód osiągnięty z działalności.

To samo dotyczy sytuacji, w której oprócz marketplace’ów prowadzisz również własny sklep internetowy. Sprzedaż ze sklepu, sprzedaż z platform oraz inne kanały sprzedaży w internecie są traktowane jako przychody z tej samej działalności.

Dlatego w e-commerce bardzo ważne jest regularne monitorowanie przychodów. Jeśli sprzedaż odbywa się jednocześnie na kilku platformach, łatwo stracić orientację w rzeczywistej skali biznesu. W praktyce dobrym rozwiązaniem jest prowadzenie jednego zestawienia przychodów obejmującego wszystkie kanały sprzedaży.

Takie podejście jest ważne nie tylko przy rocznym rozliczeniu podatku. Łączny poziom przychodów wpływa także na różne limity podatkowe, takie jak limit działalności nierejestrowanej czy próg zwolnienia z VAT.

Kwota wolna od podatku

Jednym z najczęściej omawianych tematów przy podatku dochodowym jest kwota wolna od podatku. W Polsce wynosi ona 30 000 zł.

Warto jednak pamiętać, że kwota wolna od podatku dotyczy rozliczenia według skali podatkowej. W tym modelu obowiązuje stawka 12 procent dla dochodów do określonego progu oraz 32 procent powyżej tego poziomu, a kwota zmniejszająca podatek odpowiada właśnie kwocie wolnej wynoszącej 30 000 zł.

Nie działa to w taki sam sposób przy innych formach opodatkowania. Przy podatku liniowym kwota wolna od podatku nie obowiązuje. Natomiast przy ryczałcie od przychodów ewidencjonowanych podatek liczony jest od przychodu według właściwej stawki dla danej działalności, więc mechanizm kwoty wolnej nie ma tu zastosowania w tej samej formie.

Warto też przypomnieć różnicę między przychodem a dochodem. Przychód to całkowita wartość sprzedaży, natomiast dochód to przychód pomniejszony o koszty prowadzenia działalności. Podatek dochodowy jest liczony właśnie od dochodu, jeśli przedsiębiorca korzysta ze skali podatkowej albo podatku liniowego.

Formy opodatkowania działalności

Jeżeli sprzedaż na marketplace’ach odbywa się w ramach działalności gospodarczej, przedsiębiorca musi wybrać formę opodatkowania. W Polsce dostępnych jest kilka podstawowych opcji.

Najbardziej klasycznym rozwiązaniem jest opodatkowanie według skali podatkowej. W tym modelu obowiązują dwie stawki podatku dochodowego. Pierwsza wynosi 12 procent, a druga 32 procent po przekroczeniu określonego poziomu dochodu.

Drugą opcją jest podatek liniowy, w którym obowiązuje jedna stała stawka podatku wynosząca 19 procent. Ten model bywa wybierany przez przedsiębiorców osiągających wyższe dochody, ponieważ eliminuje ryzyko wejścia w drugi próg podatkowy.

Trzecim rozwiązaniem jest ryczałt od przychodów ewidencjonowanych. W tym przypadku podatek liczony jest od przychodu, a nie od dochodu. Oznacza to, że nie rozlicza się kosztów uzyskania przychodu w taki sposób jak przy skali podatkowej czy podatku liniowym.

Warto przy tym pamiętać, że stawka ryczałtu zależy od rodzaju działalności i może wynosić od 2 procent do 17 procent. W przypadku działalności handlowej stosowana jest między innymi stawka 3 procent, ale w e-commerce wiele zależy od konkretnego modelu sprzedaży i charakteru działalności.

Dlatego przy wyborze ryczałtu zawsze trzeba sprawdzić, jaka stawka będzie właściwa dla danego rodzaju działalności.

Warto też wiedzieć, że przy działalności gospodarczej rozliczenie PIT nie ogranicza się wyłącznie do zeznania rocznego. W większości przypadków przedsiębiorca musi również wpłacać zaliczki na podatek w trakcie roku. Przy skali podatkowej i podatku liniowym zaliczki płaci się zazwyczaj miesięcznie lub kwartalnie. W przypadku ryczałtu również dokonuje się bieżących wpłat miesięcznych albo kwartalnych, jeśli spełnione są określone warunki.

Koszty, które możesz odliczyć

Jednym z najważniejszych elementów rozliczania podatku dochodowego jest możliwość uwzględniania kosztów uzyskania przychodu. W praktyce oznacza to, że podatek płaci się nie od całkowitej wartości sprzedaży, lecz od dochodu, czyli przychodu pomniejszonego o koszty związane z prowadzeniem działalności.

W e-commerce katalog takich kosztów może być dość szeroki. Jednym z najbardziej oczywistych wydatków są prowizje marketplace’ów. Platformy sprzedażowe pobierają opłaty za wystawienie ofert, prowizje od sprzedaży oraz często dodatkowe opłaty związane z promocją produktów. Jeśli mają bezpośredni związek z działalnością i są właściwie udokumentowane, mogą stanowić koszt uzyskania przychodu.

Kolejną kategorią kosztów są wydatki związane z logistyką i wysyłką zamówień. Mogą to być koszty usług kurierskich, opłaty za paczkomaty albo wydatki na materiały do pakowania. W przypadku sprzedaży internetowej logistyka bardzo często stanowi istotną część całkowitych kosztów prowadzenia działalności.

Istotnym kosztem w handlu internetowym jest także zakup towaru przeznaczonego do dalszej sprzedaży. Jeśli przedsiębiorca kupuje produkty w hurtowni albo od producenta, koszt ich zakupu jest podstawowym kosztem uzyskania przychodu.

Dlatego w praktyce niezwykle ważne jest dokładne dokumentowanie wszystkich wydatków związanych z działalnością. Faktury za towar, dokumenty za usługi kurierskie czy zestawienia prowizji z marketplace’ów pozwalają prawidłowo ustalić dochód i uniknąć sytuacji, w której podatek byłby liczony od kwoty, która w rzeczywistości nie stanowi zysku.

W przypadku sprzedaży prowadzonej na kilku marketplace’ach jednocześnie kontrola kosztów jest szczególnie ważna. Każda platforma ma własne prowizje, własne opłaty i czasem także inne koszty logistyczne. Dopiero zebranie wszystkich tych danych w jednym miejscu pozwala zobaczyć realny wynik finansowy biznesu i prawidłowo rozliczyć podatek dochodowy.

VAT przy sprzedaży na kilku platformach

Dla wielu osób zaczynających sprzedaż w internecie VAT wydaje się tematem dość odległym. Na początku sprzedaż jest niewielka, działalność często mieści się w ramach działalności nierejestrowanej albo małej firmy, a największą uwagę przyciąga podatek dochodowy. W pewnym momencie jednak niemal każdy sprzedawca e-commerce musi zmierzyć się również z podatkiem VAT.

W przypadku sprzedaży na kilku marketplace’ach temat ten staje się jeszcze ważniejszy. Platformy sprzedażowe bardzo ułatwiają zwiększenie skali sprzedaży, a także umożliwiają dotarcie do klientów w innych krajach Unii Europejskiej. W praktyce oznacza to, że stosunkowo szybko można zbliżyć się do różnych progów VAT albo zacząć prowadzić sprzedaż transgraniczną.

Podobnie jak przy podatku dochodowym obowiązuje tu jedna kluczowa zasada. Dla celów VAT nie analizuje się sprzedaży osobno dla Allegro, Amazona czy Etsy. Z punktu widzenia przepisów liczy się działalność podatnika jako całość. Wszystkie kanały sprzedaży są więc traktowane jako element jednej działalności gospodarczej.

To właśnie dlatego przy sprzedaży wielokanałowej bardzo ważne jest regularne monitorowanie wartości sprzedaży oraz struktury transakcji. Przekroczenie określonych progów może oznaczać obowiązek rejestracji do VAT albo zmianę sposobu rozliczania podatku przy sprzedaży zagranicznej.

Limit zwolnienia z VAT

Podstawowym mechanizmem, który pozwala najmniejszym firmom uniknąć obowiązku rozliczania VAT, jest tzw. zwolnienie podmiotowe.

Od 1 stycznia 2026 r. limit tego zwolnienia wynosi 240 000 zł wartości sprzedaży bez VAT rocznie. Oznacza to, że przedsiębiorca może korzystać ze zwolnienia z VAT, jeśli jego wartość sprzedaży w danym roku nie przekracza tego progu.

Warto przy tym pamiętać o dwóch ważnych kwestiach. Po pierwsze, do limitu bierze się pod uwagę wartość sprzedaży bez podatku VAT. Po drugie, nie wszystkie czynności są wliczane do limitu. Katalog transakcji, których nie uwzględnia się przy obliczaniu progu, wynika z przepisów ustawy o VAT.

W kontekście sprzedaży na marketplace’ach szczególnie istotne jest to, że limit dotyczy całej działalności podatnika, a nie poszczególnych kanałów sprzedaży. Jeżeli więc przedsiębiorca sprzedaje jednocześnie na Allegro, Amazonie, Etsy oraz we własnym sklepie internetowym, wszystkie te przychody należy zsumować przy ustalaniu wartości sprzedaży.

Jeżeli w trakcie roku wartość sprzedaży przekroczy limit zwolnienia, zwolnienie traci moc począwszy od czynności, którą limit został przekroczony. W praktyce oznacza to, że właśnie ta konkretna sprzedaż oraz kolejne transakcje powinny być już rozliczane z VAT.

Po utracie zwolnienia przedsiębiorca powinien zaktualizować swoją rejestrację VAT i rozliczać podatek jako podatnik VAT czynny. Oznacza to między innymi prowadzenie odpowiedniej ewidencji VAT oraz składanie wymaganych plików lub deklaracji właściwych dla wybranego trybu rozliczeń.

Sprzedaż do klientów w UE

Sprzedaż na marketplace’ach bardzo często oznacza także sprzedaż do klientów w innych krajach Unii Europejskiej. Platformy takie jak Amazon czy Etsy mają charakter międzynarodowy, dlatego zamówienia z Niemiec, Francji czy Czech mogą pojawić się nawet wtedy, gdy sprzedawca prowadzi działalność wyłącznie w Polsce.

W takich sytuacjach pojawia się temat wewnątrzwspólnotowej sprzedaży towarów na odległość, czyli WSTO. Są to transakcje polegające na sprzedaży towarów do konsumentów w innych krajach UE, gdy towar jest wysyłany z jednego państwa członkowskiego do drugiego.

W przepisach funkcjonuje tu ważny próg wynoszący 10 000 euro rocznie. Jest to jeden wspólny limit dla odpowiednich transakcji transgranicznych B2C w Unii Europejskiej, a nie oddzielny próg dla każdego kraju.

Jeżeli łączna wartość takich sprzedaży nie przekracza 10 000 euro rocznie, przedsiębiorca może co do zasady stosować polski VAT. W praktyce oznacza to, że sprzedaż do konsumentów w innych krajach UE jest rozliczana w taki sam sposób jak sprzedaż krajowa.

Po przekroczeniu tego progu VAT powinien być co do zasady rozliczany według stawek obowiązujących w państwie konsumpcji, czyli w kraju klienta. Aby uniknąć konieczności rejestracji do VAT w wielu krajach jednocześnie, wprowadzono procedurę OSS.

OSS – One Stop Shop

Procedura OSS, czyli One Stop Shop, została wprowadzona po to, aby uprościć rozliczanie VAT przy sprzedaży do konsumentów w innych krajach Unii Europejskiej.

Dzięki temu systemowi przedsiębiorca nie musi rejestrować się do VAT w każdym państwie członkowskim, do którego wysyła towary. Zamiast tego może rozliczać VAT należny w innych krajach UE w jednym państwie, czyli w kraju swojej rejestracji podatkowej.

W praktyce oznacza to, że polski przedsiębiorca może wykazywać sprzedaż do różnych krajów UE w jednej deklaracji OSS składanej do polskiej administracji skarbowej. W deklaracji tej stosuje się stawki VAT obowiązujące w krajach, do których trafiają towary.

Procedura OSS jest szczególnie przydatna po przekroczeniu progu 10 000 euro dla WSTO, ale podatnik może zdecydować się na jej stosowanie również wcześniej, jeżeli chce rozliczać VAT zgodnie z zasadą państwa konsumpcji.

Rejestracja do OSS odbywa się elektronicznie na formularzu udostępnionym przez administrację skarbową. Po rejestracji przedsiębiorca składa okresowe deklaracje OSS i dokonuje jednej płatności podatku obejmującej sprzedaż do różnych państw UE.

IOSS i sprzedaż importowa

W niektórych modelach e-commerce sprzedaż obejmuje także towary importowane spoza Unii Europejskiej. W takich przypadkach zastosowanie może mieć procedura IOSS, czyli Import One Stop Shop.

IOSS dotyczy sprzedaży na odległość towarów importowanych z państw trzecich do konsumentów w Unii Europejskiej w przesyłkach o wartości do 150 euro, przy czym procedura ta nie obejmuje towarów akcyzowych.

W modelach sprzedaży wykorzystujących platformy internetowe może się zdarzyć, że marketplace jest uznany za tzw. podmiot ułatwiający sprzedaż. W określonych sytuacjach taki elektroniczny interfejs może być traktowany dla celów VAT jako tzw. deemed supplier, czyli podmiot uznany za dostawcę.

Dotyczy to między innymi niektórych sprzedaży towarów importowanych w przesyłkach o wartości do 150 euro albo określonych dostaw realizowanych przez sprzedawców spoza Unii Europejskiej. W takich przypadkach platforma może pobierać VAT od klienta i rozliczać go z administracją podatkową.

Nie oznacza to jednak, że w każdej sytuacji marketplace przejmuje obowiązki podatkowe sprzedawcy. Wiele zależy od modelu sprzedaży, miejsca pochodzenia towaru oraz statusu sprzedawcy. Dlatego przy sprzedaży importowej bardzo ważne jest dokładne zrozumienie, jak wygląda struktura danej transakcji.

Magazyny za granicą

Sprzedaż międzynarodowa może przyjmować różne formy. W najprostszym modelu przedsiębiorca wysyła towar z Polski bezpośrednio do klienta w innym kraju Unii Europejskiej. W bardziej zaawansowanych modelach sprzedaży towary mogą być przechowywane w magazynach znajdujących się w innych państwach.

Takie rozwiązanie jest często spotykane na platformach takich jak Amazon, gdzie sprzedawcy korzystają z rozbudowanych programów logistycznych umożliwiających magazynowanie produktów w różnych krajach Europy.

Jeżeli towar znajduje się fizycznie w magazynie w innym państwie członkowskim, w wielu przypadkach powstaje obowiązek rejestracji do VAT w kraju, w którym znajduje się magazyn. Wynika to z faktu, że sprzedaż towaru odbywa się wtedy z terytorium tego państwa.

Dodatkowo przemieszczenie własnych towarów pomiędzy krajami Unii Europejskiej może być traktowane jak operacja wewnątrzwspólnotowa. W praktyce pojawiają się tu takie pojęcia jak WDT, czyli wewnątrzwspólnotowa dostawa towarów, oraz WNT, czyli wewnątrzwspólnotowe nabycie towarów.

Warto też pamiętać o obowiązku rejestracji VAT-UE, który może pojawić się jeszcze przed wykonaniem pierwszych transakcji wewnątrzwspólnotowych. Rejestracja VAT-UE jest związana z uczestnictwem w systemie rozliczeń transakcji wewnątrz Unii Europejskiej i nie zawsze jest tożsama z pełną rejestracją jako czynny podatnik VAT.

Trzeba jednak pamiętać, że obowiązek rejestracji do VAT w kraju magazynu nie jest absolutną regułą w każdej sytuacji. W niektórych przypadkach przepisy przewidują rozwiązania szczególne, takie jak mechanizm call-off stock, które przy spełnieniu określonych warunków mogą ograniczyć konieczność lokalnej rejestracji podatkowej.

Dlatego przy sprzedaży międzynarodowej niezwykle ważne jest dokładne ustalenie, gdzie znajduje się towar, w jaki sposób jest przemieszczany oraz jakie przepisy podatkowe mają zastosowanie w konkretnym modelu logistycznym.

DAC7 – nowe raportowanie sprzedaży przez platformy

W ostatnich latach jednym z najczęściej dyskutowanych tematów w świecie e-commerce stały się przepisy dotyczące raportowania sprzedaży przez platformy internetowe. Wielu sprzedawców dowiedziało się o nich po raz pierwszy w momencie, gdy marketplace poprosił o uzupełnienie danych identyfikacyjnych albo poinformował o nowych obowiązkach wynikających z unijnych regulacji.

Chodzi o tzw. DAC7, czyli dyrektywę Unii Europejskiej dotyczącą raportowania przez operatorów platform cyfrowych. Jej celem jest zwiększenie przejrzystości dochodów uzyskiwanych za pośrednictwem internetu oraz ułatwienie administracjom podatkowym identyfikowania działalności prowadzonej online.

W Polsce przepisy te zostały wdrożone ustawą z 23 maja 2024 r., a regulacje dotyczące raportowania przez operatorów platform weszły w życie 1 lipca 2024 r. W praktyce oznacza to, że marketplace’y i inne platformy cyfrowe mają obowiązek zbierania określonych danych o sprzedawcach oraz przekazywania ich administracji podatkowej.

Dla osób prowadzących sprzedaż na kilku marketplace’ach jednocześnie oznacza to przede wszystkim jedno: dane o sprzedaży mogą być raportowane przez różne platformy i analizowane przez administrację skarbową w ramach automatycznej wymiany informacji między państwami.

Na czym polega DAC7

DAC7 to system raportowania, w którym główną rolę odgrywają operatorzy platform internetowych. To właśnie platforma, a nie sprzedawca, ma obowiązek identyfikować sprzedawców korzystających z jej usług, zbierać określone informacje i przekazywać je administracji podatkowej.

Operator platformy musi więc gromadzić dane dotyczące aktywnych sprzedawców oraz ich działalności na platformie. Dotyczy to zarówno sprzedaży towarów, jak i innych kategorii aktywności objętych dyrektywą, takich jak świadczenie usług osobistych, udostępnianie nieruchomości czy wynajem środków transportu.

Dane są raportowane przez operatora do właściwej administracji podatkowej w państwie jego rejestracji. Następnie informacje mogą być automatycznie wymieniane między administracjami podatkowymi państw uczestniczących w systemie. Dzięki temu organy podatkowe mogą uzyskać informacje o sprzedaży prowadzonej przez podatników także na platformach działających w innych krajach.

Dla sprzedawców oznacza to przede wszystkim konieczność podania platformom odpowiednich danych identyfikacyjnych. Marketplace może poprosić o takie informacje jak numer identyfikacji podatkowej, adres zamieszkania lub siedziby czy państwo rezydencji podatkowej.

Kiedy platforma raportuje Twoją sprzedaż

Jednym z najczęstszych nieporozumień wokół DAC7 jest przekonanie, że każda sprzedaż dokonana przez internet jest automatycznie raportowana do administracji skarbowej. W rzeczywistości przepisy przewidują pewne wyłączenie dla bardzo drobnej sprzedaży towarów.

W przypadku sprzedaży towarów brak raportowania dotyczy tylko sytuacji, gdy sprzedawca w danym roku kalendarzowym na danej platformie łącznie spełnia dwa warunki. Pierwszym z nich jest liczba transakcji mniejsza niż 30. Drugim warunkiem jest łączne wynagrodzenie ze sprzedaży nieprzekraczające 2000 euro.

Oznacza to, że wyłączenie z raportowania dotyczy jedynie bardzo niewielkiej aktywności sprzedażowej. Jeżeli sprzedawca przekroczy którykolwiek z tych progów, czyli na przykład wykona więcej niż 30 transakcji albo osiągnie wynagrodzenie przekraczające 2000 euro w danym roku kalendarzowym, wyłączenie co do zasady przestaje mieć zastosowanie i platforma może objąć go raportowaniem.

Warto też pamiętać, że progi te odnoszą się do aktywności sprzedawcy na danej platformie w roku kalendarzowym. Jeśli ktoś prowadzi sprzedaż na kilku marketplace’ach jednocześnie, każda platforma analizuje sprzedaż realizowaną w swoim systemie.

Jakie dane trafiają do urzędu skarbowego

W ramach raportowania DAC7 operator platformy przekazuje administracji podatkowej określony zestaw informacji o sprzedawcach oraz ich aktywności.

Do raportowanych danych należą przede wszystkim informacje identyfikacyjne sprzedawcy. Mogą to być takie dane jak imię i nazwisko albo nazwa firmy, adres zamieszkania lub siedziby, numer identyfikacji podatkowej oraz państwo rezydencji podatkowej.

Raport obejmuje także informacje dotyczące działalności sprzedawcy na platformie. Przekazywana jest między innymi łączna liczba transakcji oraz łączna wartość wynagrodzenia uzyskanego przez sprzedawcę w danym okresie.

Zakres raportowanych danych jest jednak nieco szerszy. Operator platformy przekazuje również informacje o wynagrodzeniu uzyskanym w poszczególnych kwartałach, o pobranych prowizjach lub opłatach związanych z korzystaniem z platformy, a także o rachunku finansowym, na który wypłacane są środki ze sprzedaży.

Warto przy tym podkreślić jedną ważną rzecz. W raportach DAC7 nie przekazuje się informacji o kupujących ani o szczegółach poszczególnych transakcji. Administracja podatkowa otrzymuje przede wszystkim zagregowane dane o aktywności sprzedawcy, takie jak liczba transakcji i łączna wartość sprzedaży.

Czy DAC7 oznacza nowy podatek?

Wielu sprzedawców internetowych obawiało się, że wprowadzenie DAC7 oznacza powstanie nowego podatku od sprzedaży internetowej. W rzeczywistości tak nie jest.

DAC7 nie wprowadza żadnego nowego podatku i nie zmienia zasad opodatkowania sprzedaży w internecie. Podatki, które mogą dotyczyć sprzedawców prowadzących działalność online, to nadal przede wszystkim podatek dochodowy oraz VAT.

Celem dyrektywy jest przede wszystkim zwiększenie przejrzystości danych o dochodach uzyskiwanych za pośrednictwem platform cyfrowych. Administracje podatkowe w krajach Unii Europejskiej otrzymują dzięki temu dodatkowe narzędzie do analizy działalności prowadzonej w internecie.

Dla sprzedawców prowadzących sprzedaż zgodnie z przepisami DAC7 w praktyce nie zmienia więc zasad opodatkowania. Jeżeli jednak ktoś prowadzi sprzedaż na większą skalę i nie wykazuje jej w rozliczeniach podatkowych, dane przekazane przez platformy mogą ułatwić administracji skarbowej wykrycie takiej sytuacji.

Z punktu widzenia przedsiębiorców działających w e-commerce najważniejsza jest więc świadomość, że sprzedaż prowadzona przez platformy internetowe jest coraz bardziej przejrzysta dla administracji podatkowej. Dlatego kluczowe znaczenie ma prowadzenie działalności w sposób uporządkowany i prawidłowe rozliczanie podatków od osiąganych przychodów.

Najczęstsze błędy przy rozliczaniu sprzedaży z marketplace’ów

Sprzedaż na kilku marketplace’ach jednocześnie daje ogromne możliwości rozwoju biznesu. Platformy takie jak Allegro, Amazon czy Etsy pozwalają szybko zwiększyć skalę sprzedaży, dotrzeć do nowych klientów i przetestować różne modele handlu online. Wraz z rozwojem sprzedaży rośnie jednak również liczba obowiązków podatkowych i księgowych.

W praktyce wielu przedsiębiorców zaczynających działalność w e-commerce koncentruje się przede wszystkim na sprzedaży, marketingu i logistyce. Podatki często schodzą na dalszy plan, szczególnie w pierwszych miesiącach działalności. To naturalne, ale właśnie w tym okresie najłatwiej o błędy, które później mogą prowadzić do problemów z rozliczeniami.

Sprzedaż wielokanałowa ma też swoją specyfikę. Dane finansowe są rozproszone między różnymi platformami, wypłaty pojawiają się w różnych momentach, a każdy marketplace stosuje własny system raportowania sprzedaży i prowizji. Jeżeli przedsiębiorca nie kontroluje tych danych w jednym miejscu, bardzo łatwo stracić pełny obraz sytuacji finansowej firmy.

Nieuwzględnianie prowizji platform w kosztach

Jednym z częstszych błędów wśród początkujących sprzedawców jest nieuwzględnianie prowizji platform sprzedażowych w kosztach działalności.

Marketplace’y pobierają opłaty za wystawianie ofert, prowizje od sprzedaży oraz różnego rodzaju opłaty dodatkowe związane z promocją produktów lub korzystaniem z narzędzi sprzedażowych. Takie wydatki mogą co do zasady stanowić koszt uzyskania przychodu, jeżeli są poniesione w celu osiągnięcia przychodów albo zabezpieczenia ich źródła.

Trzeba jednak pamiętać o jednej ważnej rzeczy. Takie koszty mają znaczenie przede wszystkim przy formach opodatkowania opartych na dochodzie, czyli przy skali podatkowej oraz podatku liniowym. W przypadku ryczałtu od przychodów ewidencjonowanych podatek liczony jest od przychodu, dlatego koszty uzyskania przychodów – w tym prowizje marketplace’ów – co do zasady nie pomniejszają podstawy opodatkowania.

Problem nieuwzględniania prowizji w kosztach często wynika z tego, że opłaty te są automatycznie potrącane przez platformę. W efekcie sprzedawca widzi na koncie jedynie kwotę pomniejszoną o prowizję i nie zawsze analizuje dokładnie raporty finansowe udostępniane przez marketplace.

Brak sumowania sprzedaży z różnych platform

Kolejnym częstym błędem jest traktowanie sprzedaży z różnych marketplace’ów jako oddzielnych działalności.

Z biznesowego punktu widzenia może to wyglądać logicznie. Allegro, Amazon i Etsy mają osobne panele sprzedaży, własne raporty finansowe i oddzielne systemy wypłat środków. Z punktu widzenia podatków taka logika jednak nie działa.

Dla organów podatkowych liczy się działalność podatnika jako całość, a nie poszczególne kanały sprzedaży. Oznacza to, że przy rozliczeniach podatkowych należy sumować przychody ze wszystkich platform sprzedażowych oraz innych kanałów, takich jak własny sklep internetowy.

Ma to szczególne znaczenie przy różnych limitach podatkowych. W 2026 roku limit działalności nierejestrowanej wynosi 10 813,50 zł przychodu na kwartał, natomiast limit zwolnienia podmiotowego z VAT wynosi 240 000 zł wartości sprzedaży bez VAT rocznie. Przy obliczaniu tych progów należy brać pod uwagę sprzedaż ze wszystkich platform łącznie.

Brak takiego całościowego spojrzenia na sprzedaż jest jednym z najczęstszych powodów nieświadomego przekroczenia limitów podatkowych.

Patrzenie tylko na wypłaty z platformy

Wielu sprzedawców analizuje swoje przychody wyłącznie na podstawie przelewów otrzymywanych z marketplace’ów. Jest to zrozumiałe, ponieważ platformy często wypłacają środki w określonych cyklach i to właśnie te przelewy są najbardziej widoczne w historii rachunku bankowego.

Z punktu widzenia podatków takie podejście może jednak prowadzić do błędnych wniosków. W działalności gospodarczej dla celów PIT znaczenie ma nie tylko moment wypłaty pieniędzy przez platformę, lecz co do zasady również moment powstania przychodu należnego.

W praktyce przy sprzedaży towarów przychód powstaje najczęściej w momencie wydania towaru lub wykonania usługi, a nie w momencie wypłaty środków przez platformę. Dlatego przy rozliczeniach podatkowych nie można opierać się wyłącznie na historii przelewów bankowych, lecz trzeba analizować także dane sprzedażowe z platformy.

Ignorowanie raportowania DAC7

Wprowadzenie przepisów DAC7 sprawiło, że sprzedaż prowadzona przez platformy internetowe stała się znacznie bardziej przejrzysta dla administracji podatkowej.

Nie oznacza to jednak, że każda sprzedaż automatycznie podlega raportowaniu. Wyłączenie z raportowania dotyczy tylko bardzo niewielkiej aktywności sprzedażowej. Aby z niego skorzystać, sprzedawca musi jednocześnie mieć mniej niż 30 transakcji oraz nie przekroczyć 2000 euro wynagrodzenia w danym roku kalendarzowym na danej platformie.

Jeżeli którykolwiek z tych progów zostanie przekroczony, operator platformy może objąć sprzedawcę raportowaniem zgodnie z przepisami DAC7.

W raportach przekazywanych do administracji podatkowej znajdują się między innymi dane identyfikacyjne sprzedawcy, liczba transakcji oraz łączna wartość wynagrodzenia uzyskanego na platformie. Informacje te mogą być następnie wymieniane między administracjami podatkowymi państw uczestniczących w systemie.

Brak rejestracji działalności po przekroczeniu limitów

Kolejnym częstym błędem jest zbyt późna rejestracja działalności gospodarczej.

Wiele osób zaczyna sprzedaż internetową w formie sprzedaży prywatnej albo działalności nierejestrowanej. Na początku działalność jest często niewielka i nie wymaga zakładania firmy. Problem pojawia się wtedy, gdy sprzedaż zaczyna szybko rosnąć.

Jeżeli przychód przekroczy limit działalności nierejestrowanej, działalność ta staje się działalnością gospodarczą od dnia przekroczenia limitu. W takiej sytuacji wniosek o wpis do CEIDG należy złożyć w ciągu 7 dni od dnia przekroczenia limitu.

W sprzedaży prowadzonej na kilku marketplace’ach jednocześnie moment przekroczenia limitu może być łatwy do przeoczenia, ponieważ przychody z różnych platform sumują się w ramach jednej działalności.

Błędy w rozliczaniu sprzedaży zagranicznej

Ostatnią kategorią błędów są problemy związane ze sprzedażą zagraniczną.

Marketplace’y działające w modelu międzynarodowym sprawiają, że sprzedaż do klientów w innych krajach Unii Europejskiej może pojawić się bardzo szybko. Dla wielu sprzedawców pierwsze zamówienia z zagranicy są dużą szansą na rozwój biznesu, ale jednocześnie mogą powodować dodatkowe obowiązki podatkowe.

W takich przypadkach znaczenie mają między innymi przepisy dotyczące wewnątrzwspólnotowej sprzedaży towarów na odległość (WSTO) oraz zasady rozliczania VAT w kraju konsumpcji. Bardzo ważną rolę odgrywa również procedura OSS, która pozwala rozliczać VAT od sprzedaży zagranicznej w jednym państwie.

Warto też pamiętać o obowiązku rejestracji VAT-UE, który powinien nastąpić przed wykonaniem pierwszej transakcji wewnątrzwspólnotowej, takiej jak WDT lub WNT.

Problemy mogą pojawić się również wtedy, gdy sprzedawca korzysta z zagranicznych magazynów logistycznych, na przykład w ramach programów logistycznych platform sprzedażowych. Przechowywanie towarów w magazynach znajdujących się w innych krajach może generować dodatkowe obowiązki podatkowe, w tym konieczność rejestracji VAT w danym państwie.

Dlatego przy sprzedaży międzynarodowej szczególnie ważne jest zrozumienie zasad VAT obowiązujących w handlu transgranicznym oraz bieżące monitorowanie tego, gdzie fizycznie znajduje się sprzedawany towar.

Praktyczne wskazówki dla sprzedawców

Sprzedaż na kilku marketplace’ach jednocześnie może być bardzo opłacalnym modelem biznesowym, ale tylko wtedy, gdy przedsiębiorca ma kontrolę nad finansami i obowiązkami podatkowymi. W praktyce większość problemów nie wynika z samych przepisów, lecz z chaosu informacyjnego. Dane o sprzedaży są rozproszone między różnymi platformami, raporty wyglądają inaczej w każdym panelu sprzedawcy, a pieniądze trafiają na konto w różnych momentach.

Dlatego w e-commerce bardzo ważne jest wypracowanie kilku prostych nawyków organizacyjnych. Dzięki nim rozliczenia podatkowe stają się znacznie łatwiejsze, a ryzyko błędów znacząco maleje.

Dokumentowanie kosztów i zakupów

Jedną z najważniejszych zasad prowadzenia biznesu w e-commerce jest systematyczne dokumentowanie wszystkich kosztów związanych z działalnością. W praktyce oznacza to gromadzenie faktur oraz innych dokumentów potwierdzających wydatki ponoszone w związku ze sprzedażą.

Najbardziej oczywistym przykładem jest zakup towarów przeznaczonych do dalszej sprzedaży. Jeżeli przedsiębiorca kupuje produkty w hurtowni lub bezpośrednio od producenta, powinien posiadać fakturę dokumentującą taki zakup. Bez odpowiedniej dokumentacji – takiej jak faktura, rachunek lub inny dowód księgowy – może być trudno wykazać koszt uzyskania przychodu.

Równie ważne są dokumenty dotyczące innych kosztów działalności. Dotyczy to między innymi opłat za usługi kurierskie, kosztów pakowania przesyłek, wydatków na reklamy internetowe czy opłat pobieranych przez platformy sprzedażowe.

W przypadku marketplace’ów szczególnie przydatne są raporty prowizji i opłat generowane przez platformę. Pokazują one dokładnie, ile sprzedawca zapłacił za korzystanie z danego marketplace’u. Takie raporty mogą być ważnym elementem dokumentacji kosztowej lub uzupełnieniem dokumentów księgowych.

Dobra praktyka polega na tym, aby wszystkie dokumenty finansowe były przechowywane w uporządkowany sposób, najlepiej w jednym systemie księgowym albo w dedykowanym archiwum dokumentów. Dzięki temu w razie potrzeby można łatwo odtworzyć historię kosztów związanych z działalnością.

Kontrolowanie progów podatkowych

Drugim bardzo ważnym elementem zarządzania sprzedażą na marketplace’ach jest regularne kontrolowanie progów podatkowych.

W e-commerce skala sprzedaży potrafi zmieniać się bardzo szybko. Kampania promocyjna, nowy produkt albo zwiększony ruch na platformie może sprawić, że przychody w danym miesiącu znacząco wzrosną. Jeśli przedsiębiorca nie monitoruje swoich wyników na bieżąco, może nie zauważyć momentu przekroczenia ważnych limitów podatkowych.

Jednym z takich progów jest limit działalności nierejestrowanej. W 2026 roku wynosi on 10 813,50 zł przychodu na kwartał. Jeżeli zostanie przekroczony, działalność nierejestrowana staje się działalnością gospodarczą od dnia przekroczenia limitu, a przedsiębiorca powinien złożyć wniosek o wpis do CEIDG w ciągu siedmiu dni.

Kolejnym istotnym limitem jest próg zwolnienia podmiotowego z VAT. Od 2026 roku wynosi on 240 000 zł wartości sprzedaży bez VAT rocznie. Przy jego obliczaniu należy uwzględnić sprzedaż ze wszystkich kanałów, w tym ze wszystkich marketplace’ów oraz z własnego sklepu internetowego.

W przypadku sprzedaży międzynarodowej znaczenie ma także próg 10 000 euro dotyczący łącznej wewnątrzwspólnotowej sprzedaży towarów na odległość (WSTO) do konsumentów w UE. Po jego przekroczeniu sprzedaż do klientów w innych krajach Unii Europejskiej powinna być co do zasady opodatkowana według stawek VAT kraju konsumpcji.

Najprostszym sposobem kontrolowania tych progów jest prowadzenie regularnego zestawienia przychodów ze wszystkich platform sprzedażowych. Może to być prosty arkusz kalkulacyjny, raport generowany przez system integrujący sprzedaż albo narzędzie księgowe połączone z marketplace’ami.

Kiedy skorzystać z pomocy księgowego specjalizującego się w e-commerce

Na początku działalności wielu sprzedawców prowadzi księgowość samodzielnie lub korzysta z prostych systemów do rozliczeń podatkowych. Przy niewielkiej skali sprzedaży często jest to wystarczające rozwiązanie.

W miarę rozwoju biznesu sytuacja zaczyna się jednak komplikować. Sprzedaż pojawia się na kilku platformach jednocześnie, pojawiają się transakcje zagraniczne, a liczba zamówień rośnie z miesiąca na miesiąc. W takim momencie wsparcie księgowego może okazać się bardzo pomocne.

Szczególnie warto rozważyć współpracę z księgowym wtedy, gdy działalność obejmuje sprzedaż międzynarodową albo korzystanie z zagranicznych magazynów logistycznych. W takich sytuacjach pojawiają się kwestie związane z VAT w innych krajach, procedurą OSS, a także obowiązkami rejestracyjnymi w systemie VAT-UE.

Księgowy specjalizujący się w e-commerce może pomóc nie tylko w bieżącym rozliczaniu podatków, ale także w uporządkowaniu struktury sprzedaży i dokumentacji finansowej. Dla wielu przedsiębiorców oznacza to większy spokój i możliwość skupienia się na rozwijaniu biznesu zamiast na analizowaniu przepisów podatkowych.

W praktyce dobrze dobrany księgowy często staje się jednym z najważniejszych partnerów w prowadzeniu firmy internetowej. Dzięki jego wsparciu sprzedawca może uniknąć wielu kosztownych błędów i bezpiecznie rozwijać sprzedaż na kolejnych marketplace’ach.

Podsumowanie

Sprzedaż na kilku marketplace’ach jednocześnie stała się dziś standardem w e-commerce. Wielu przedsiębiorców zaczyna od jednej platformy, a z czasem rozszerza działalność o kolejne kanały sprzedaży, takie jak Allegro, Amazon, Etsy czy własny sklep internetowy. Z biznesowego punktu widzenia jest to bardzo dobre podejście, ponieważ pozwala dywersyfikować źródła przychodów i docierać do różnych grup klientów.

Z punktu widzenia podatków warto jednak pamiętać o jednej kluczowej zasadzie. Niezależnie od liczby platform sprzedażowych działalność przedsiębiorcy jest traktowana jako jeden system podatkowy. Oznacza to, że przychody ze wszystkich marketplace’ów oraz innych kanałów sprzedaży należy analizować łącznie.

Ma to znaczenie zarówno przy rozliczaniu podatku dochodowego, jak i przy kontrolowaniu różnych limitów podatkowych. Sprzedaż z Allegro, Amazonu, Etsy czy własnego sklepu internetowego powinna być uwzględniana razem przy obliczaniu przychodów, dochodu oraz wartości sprzedaży dla potrzeb VAT.

W praktyce rozliczanie sprzedaży wieloplatformowej w e-commerce opiera się na trzech najważniejszych obszarach. Pierwszym z nich jest podatek dochodowy (PIT), który dotyczy dochodu osiąganego z działalności. Drugim kluczowym elementem jest VAT, który staje się szczególnie istotny przy większej skali sprzedaży oraz przy sprzedaży międzynarodowej w Unii Europejskiej. Trzecim elementem są przepisy dotyczące raportowania platform w ramach DAC7, które zwiększają przejrzystość sprzedaży internetowej i umożliwiają administracjom podatkowym analizowanie danych przekazywanych przez marketplace’y.

Dla przedsiębiorców prowadzących sprzedaż w internecie najważniejsze jest więc utrzymanie dobrej kontroli nad finansami firmy. Oznacza to przede wszystkim monitorowanie przychodów ze wszystkich kanałów sprzedaży, pilnowanie progów podatkowych oraz prawidłowe dokumentowanie kosztów działalności.

W praktyce dużym ułatwieniem jest także automatyzacja procesów sprzedażowych i księgowych. Narzędzia integrujące dane z różnych marketplace’ów pozwalają zebrać informacje o sprzedaży w jednym miejscu i znacznie ułatwiają kontrolowanie wyników finansowych firmy.

Sprzedaż wielokanałowa może być bardzo skutecznym sposobem na rozwój biznesu e-commerce. Warunkiem jest jednak dobre zrozumienie zasad podatkowych i regularne kontrolowanie limitów oraz obowiązków wynikających z przepisów. Dzięki temu przedsiębiorca może spokojnie rozwijać sprzedaż na kolejnych platformach bez ryzyka niepotrzebnych problemów podatkowych.