Przesunięcia magazynowe – co muszę wiedzieć?

Spis treści

Dla młodych firm handlujących online magazyn nie jest już tylko fizycznym miejscem składowania towarów. To dynamiczny element całego systemu sprzedaży, który musi reagować na zmiany popytu, promocje, sezonowość, a nawet warunki pogodowe. Czasem wystarczy kilka dni wzmożonego ruchu lub nowa kampania reklamowa, by magazyn w Krakowie zaczął świecić pustkami, podczas gdy ten w Gdańsku ma pełne regały. I właśnie wtedy w grę wchodzi przesunięcie magazynowe – ciche, ale kluczowe narzędzie, które pozwala firmom zachować płynność, równowagę i ciągłość dostaw.

Przesunięcie magazynowe w praktyce oznacza przeniesienie towaru z jednego magazynu do drugiego, bez sprzedaży i bez zmiany właściciela. Może to być przemieszczenie kilkudziesięciu paczek do punktu wysyłkowego bliżej klientów albo przekazanie zapasu do magazynu partnera logistycznego, który szybciej zrealizuje zamówienia w danym regionie. To prosta operacja z punktu widzenia logistyki, ale bardzo istotna z perspektywy księgowości, systemów WMS oraz przepisów podatkowych. Błędy w tej procedurze mogą kosztować więcej, niż wielu przedsiębiorców przypuszcza – od rozbieżności w stanach magazynowych, przez opóźnienia w wysyłkach, aż po nieprawidłowości w rozliczeniach VAT.

Dla małych i średnich firm e-commerce przesunięcia magazynowe to nie tylko techniczny detal. To narzędzie, które decyduje o tym, czy biznes działa sprawnie i przewidywalnie. Dobrze zorganizowane przesunięcia pozwalają utrzymać ciągłość sprzedaży, skracają czas realizacji zamówień i ograniczają koszty transportu. Z drugiej strony, brak wiedzy o ich poprawnym dokumentowaniu potrafi wprowadzić chaos – a w przypadku przesunięć między krajami Unii Europejskiej, nawet poważne problemy podatkowe.

W tym artykule przyjrzymy się temu zagadnieniu kompleksowo – od definicji i podstaw działania przesunięć magazynowych, przez kwestie dokumentacji i ewidencji księgowej, aż po skutki podatkowe w sytuacjach, gdy magazyny znajdują się w różnych krajach UE. Dowiesz się, jakie dokumenty są niezbędne, jak unikać błędów, jak wykorzystać systemy WMS i ERP do automatyzacji tego procesu oraz jakie praktyki stosują doświadczeni przedsiębiorcy, by zachować pełną kontrolę nad ruchem towarów w swojej firmie.

Jeśli prowadzisz sklep internetowy, który rośnie i zaczyna działać w więcej niż jednej lokalizacji, ta wiedza może okazać się kluczowa. Bo choć przesunięcia magazynowe mogą wydawać się drobnym elementem operacyjnym, w rzeczywistości stanowią jeden z filarów skutecznego zarządzania e-commerce – łącząc logistykę, finanse i technologię w jeden, spójny system.

Czym jest przesunięcie magazynowe (MM)?

Definicja przesunięcia magazynowego

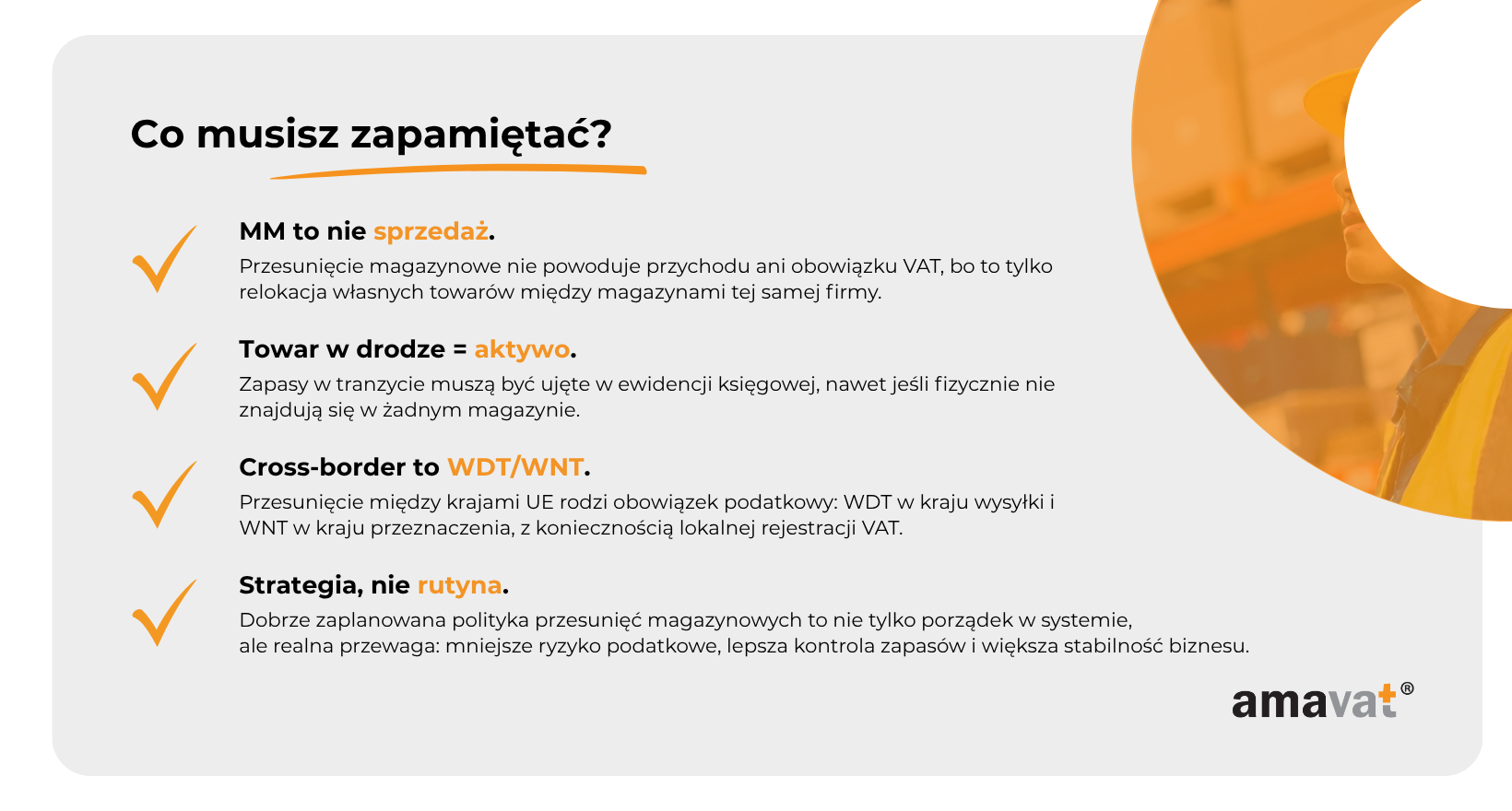

Przesunięcie magazynowe, oznaczane skrótem MM, to wewnętrzna operacja polegająca na przeniesieniu towaru z jednego magazynu do innego magazynu tej samej firmy. Nie jest to sprzedaż ani czynność opodatkowana, ponieważ właściciel towaru się nie zmienia. W sensie prawnym i księgowym przesunięcie to nie tworzy przychodu, nie wymaga wystawienia faktury i nie rodzi obowiązku w VAT. Dokumentem potwierdzającym takie zdarzenie jest dowód magazynowy – dokument MM – który rejestruje wydanie towaru z magazynu źródłowego i przyjęcie go w magazynie docelowym.

W polskim systemie księgowym przesunięcia wewnętrzne są traktowane jako ruch zapasów w obrębie jednego podatnika. W praktyce zapisuje się je w ewidencji magazynowej, a nie w rejestrach sprzedaży czy zakupów VAT. Innymi słowy – przesunięcie magazynowe to operacja logistyczna, a nie transakcja gospodarcza w rozumieniu podatkowym.

Najczęstsze powody stosowania przesunięć magazynowych

W e-commerce przesunięcia magazynowe są codziennością. Umożliwiają zachowanie równowagi między magazynami, skracają czas realizacji zamówień i pozwalają optymalnie wykorzystać powierzchnię magazynową.

Najczęściej przedsiębiorcy sięgają po tę procedurę, gdy chcą wyrównać poziomy zapasów – na przykład przenieść część towarów z magazynu centralnego do punktu wysyłkowego bliżej klientów. Dzięki temu zamówienia realizują się szybciej, a koszty dostawy spadają.

Drugim ważnym powodem jest obsługa sprzedaży wielokanałowej (omnichannel). Firmy, które jednocześnie sprzedają w sklepie internetowym, na platformach typu Allegro, Amazon czy w punktach stacjonarnych, potrzebują elastycznego systemu przepływu zapasów. Przesunięcia magazynowe pozwalają reagować na zmiany popytu w każdym z tych kanałów, bez potrzeby ciągłego dokupowania towaru.

Wiele przesunięć ma charakter sezonowy. Sklepy z odzieżą, kosmetykami, sprzętem sportowym czy dekoracjami przygotowują się w ten sposób na zwiększony ruch w konkretnych miesiącach. Towary są przemieszczane z mniej aktywnych magazynów do tych, które obsługują regiony o większym popycie.

Nie bez znaczenia jest też redukcja kosztów operacyjnych. Czasami przedsiębiorcy przenoszą część zapasów do tańszych magazynów zewnętrznych lub do lokalizacji bliżej klientów, co skraca łańcuch dostaw i obniża koszty przesyłek kurierskich.

Kluczowa różnica między przesunięciem a sprzedażą

Najważniejszą cechą przesunięcia magazynowego jest to, że nie dochodzi do przeniesienia prawa do rozporządzania towarem jak właściciel. Oznacza to, że przesunięcie nie stanowi sprzedaży, nie generuje przychodu i nie powoduje powstania obowiązku w podatku VAT. W odróżnieniu od transakcji handlowych, przesunięcie jest czynnością czysto magazynową i wewnętrzną.

W polskim systemie podatkowym przesunięcie między magazynami tego samego przedsiębiorcy nie wymaga wystawienia faktury. Wystarczającym dowodem jest dokument MM lub – w przypadku systemów ERP – odpowiedni zapis w systemie magazynowym potwierdzający ruch zapasów.

Sytuacja zmienia się jednak, gdy przesunięcie dotyczy magazynów zlokalizowanych w różnych krajach Unii Europejskiej. W takim przypadku polska ustawa o VAT (art. 13 ust. 3) traktuje to przemieszczenie jako wewnątrzwspólnotową dostawę towarów (WDT), a w kraju przeznaczenia powstaje odpowiednie wewnątrzwspólnotowe nabycie towarów (WNT), zgodnie z art. 11 tej samej ustawy.

To podejście wynika również z przepisów unijnych. Artykuł 17 Dyrektywy VAT (2006/112/WE) stanowi, że przemieszczenie własnych towarów między państwami członkowskimi jest traktowane jak dostawa towarów. W konsekwencji firma musi rozpoznać WDT w kraju wysyłki i WNT w kraju, do którego towar został przemieszczony.

Warto jednak dodać, że istnieje katalog wyjątków od tej zasady. Zgodnie z art. 17 ust. 2 Dyrektywy VAT, przemieszczenia nie uznaje się za WDT/WNT, jeśli ma ono charakter tymczasowy – na przykład gdy towary są wysyłane do innego państwa w celu obróbki, instalacji, testów, prezentacji lub w związku ze świadczeniem usług, po czym wracają do kraju wysyłki.

Przedsiębiorca, który regularnie przenosi własne towary między krajami UE, powinien mieć świadomość, że w większości przypadków wymaga to rejestracji VAT w państwie docelowym. W praktyce oznacza to, że musi posiadać lokalny numer VAT, aby rozliczyć po stronie WNT przyjęcie własnych towarów. W polskiej deklaracji wykazuje się wtedy WDT na „siebie” – z użyciem numeru VAT UE nadanego w kraju przeznaczenia.

Na poziomie dokumentacji ważne jest rozróżnienie między dokumentami magazynowymi, które potwierdzają sam ruch towaru (MM, PZ, WZ), a dokumentacją podatkową, która odzwierciedla skutki w deklaracjach VAT i VAT-UE. W przesunięciach krajowych wystarczy dokument MM, ale przy przesunięciach unijnych konieczne jest dodatkowe ujęcie ich w rejestrach VAT i informacji podsumowującej.

Poza Unią Europejską zasada jest inna. Przemieszczenie własnych towarów do lub z kraju trzeciego nie stanowi WDT ani WNT – jest traktowane odpowiednio jako eksport lub import towarów i wymaga dopełnienia formalności celnych.

Jak przesunięcia wpisują się w łańcuch dostaw e-commerce

W handlu internetowym przesunięcia magazynowe są nieodłączną częścią łańcucha dostaw. Pozwalają utrzymać płynność w dystrybucji, zapewnić ciągłość sprzedaży i równocześnie ograniczyć koszty operacyjne.

Dzięki nim sklepy internetowe mogą działać w modelu rozproszonym – mając kilka magazynów w różnych częściach kraju lub w innych państwach, gdzie utrzymują zapasy bliżej swoich klientów. To szczególnie ważne w e-commerce, gdzie szybkość dostawy stała się jednym z głównych czynników decyzji zakupowych.

Dobrze zaplanowane przesunięcia pozwalają uniknąć problemów z dostępnością produktów i przestojów w sprzedaży. Wspierają też skalowalność biznesu – umożliwiają rozwój na nowych rynkach bez natychmiastowych inwestycji w nowe centra logistyczne. Dla młodych przedsiębiorców to często pierwszy krok w stronę profesjonalizacji procesów magazynowych i wejścia na wyższy poziom zarządzania łańcuchem dostaw.

Jak wygląda dokumentacja przesunięć magazynowych

Dokument MM – praktyczny dowód wewnętrznego przesunięcia

Dokument MM (międzymagazynowe przesunięcie) to podstawowy dowód ruchu towarów pomiędzy magazynami tej samej firmy. Nie ma on urzędowego wzoru, ponieważ przepisy nie narzucają jednej formy takiego dokumentu. Zakres informacji na MM wynika z przyjętej polityki rachunkowości i wymogów systemu magazynowego (ERP lub WMS). Jego funkcją jest potwierdzenie przesunięcia zapasów w ramach jednego podatnika — czyli operacji, która nie stanowi sprzedaży i nie rodzi obowiązku podatkowego w VAT.

W praktyce dokument MM jest wykorzystywany po to, by zachować spójność ewidencji magazynowej, odnotować zmianę lokalizacji zapasów i utrzymać zgodność stanów magazynowych z rzeczywistością. Najczęściej zawiera numer i datę dokumentu, dane magazynu źródłowego oraz docelowego, indeksy materiałowe, ilości, jednostki miary oraz wartości ewidencyjne towarów. Dodatkowo może zawierać informacje o osobie wystawiającej dokument i osobie przyjmującej towar, choć w systemach elektronicznych funkcję podpisów przejmują potwierdzenia w systemie (logi użytkowników lub akceptacje w workflow).

Nie jest to dokument księgowy w rozumieniu przepisów o rachunkowości, ale jego skutki – czyli zmiana wartości i lokalizacji zapasów – muszą być odzwierciedlone w ewidencji magazynowej i w systemie finansowo-księgowym. W praktyce MM powoduje aktualizację kartotek magazynowych, wpływa na wyceny zapasów oraz pozwala utrzymać przejrzystość ewidencji przy inwentaryzacjach.

W firmach prowadzących sprzedaż internetową dokument MM często ma też znaczenie operacyjne. To dzięki niemu można analizować przepływ towarów między magazynami, oceniać, które lokalizacje generują największy ruch i planować przyszłe dostawy lub konsolidacje zapasów.

Alternatywne rozwiązania: Mw i Mp oraz status „towar w drodze”

W wielu przedsiębiorstwach, zwłaszcza tych, które korzystają z bardziej rozbudowanych systemów ERP, przesunięcie magazynowe rozdziela się na dwa etapy – wydanie z magazynu (Mw) i przyjęcie do magazynu (Mp).

Dokument Mw (wydanie z magazynu) potwierdza, że towar został wydany z magazynu źródłowego. Od tego momentu zapasy przestają znajdować się w tej lokalizacji i uzyskują status „towaru w drodze”. Taki towar nie jest jeszcze przyjęty w magazynie docelowym, dlatego jego wartość i ilość widnieją w ewidencji w pozycji przejściowej.

Kiedy towar dotrze do miejsca przeznaczenia i zostanie przyjęty fizycznie, wystawia się dokument Mp (przyjęcie do magazynu). W tym momencie stan „towaru w drodze” zostaje zredukowany, a zapas pojawia się w kartotece nowego magazynu.

Wiele systemów ERP (np. WAPRO, Enova, Symfonia, Comarch ERP Optima, Subiekt GT) automatycznie łączy te dwa dokumenty w logiczną całość – wystawienie MM skutkuje jednoczesnym utworzeniem pary Mw + Mp. To zapewnia spójność i eliminuje ryzyko błędu, gdy wydanie i przyjęcie odbywają się w różnych lokalizacjach lub z kilkudniowym opóźnieniem.

Ten sposób ewidencji jest szczególnie przydatny w logistyce e-commerce, gdzie przesunięcia często obejmują odległe magazyny, centra fulfillmentowe lub punkty partnerskie. Dzięki Mw i Mp można dokładnie określić, gdzie fizycznie znajduje się towar, nawet jeśli w danym momencie jest w transporcie.

Automatyzacja w systemach WMS i ERP

W nowoczesnym e-commerce większość procesów magazynowych, w tym przesunięcia, jest zautomatyzowana. System WMS (Warehouse Management System) lub moduł magazynowy ERP odpowiada za generowanie, numerowanie i zatwierdzanie dokumentów MM, Mw i Mp.

Cały proces zaczyna się często od skanowania kodu kreskowego produktu lub palety. Pracownik magazynu wybiera w systemie magazyn docelowy i potwierdza przesunięcie. Program automatycznie generuje dokument MM, przypisuje numer zgodnie z ustalonym schematem, rejestruje wydanie towaru i oznacza go jako „w drodze”. Kiedy towar zostanie przyjęty w miejscu docelowym, magazynier skanuje przesyłkę, a system automatycznie zamyka transakcję, tworząc dokument Mp.

Dzięki integracji z systemami e-commerce (np. Shoper, IdoSell, Allegro, Shopify, Baselinker) i modułami księgowymi, system może również monitorować zapotrzebowanie w poszczególnych lokalizacjach. Gdy zapasy w jednym magazynie spadają poniżej określonego progu, system może sam wygenerować dyspozycję przesunięcia i przygotować dokumenty magazynowe.

Wszystkie operacje zapisywane są w tzw. ścieżce audytu, co pozwala sprawdzić, kto i kiedy wykonał dane przesunięcie. Coraz więcej firm archiwizuje dokumenty w formatach PDF lub XML, co nie tylko ułatwia kontrole, ale też zapewnia pełną zgodność z polityką rachunkowości i wewnętrznymi procedurami bezpieczeństwa.

Taka automatyzacja ogranicza błędy ludzkie, przyspiesza przepływ informacji między działem logistyki a księgowością i pozwala utrzymać spójność danych w całym łańcuchu dostaw.

Najczęstsze błędy dokumentacyjne i jak ich uniknąć

Najczęstszy problem przy przesunięciach magazynowych to rozjazd między dokumentacją a stanem faktycznym. Dzieje się tak wtedy, gdy magazyn źródłowy wystawił dokument wydania, ale magazyn docelowy nie potwierdził przyjęcia. W systemie pojawia się wówczas „towar w drodze”, który nie znika, ponieważ proces nie został zamknięty.

Innym błędem jest niekompletność dokumentów – brak dat, numerów lokalizacji, błędne indeksy lub wartości. Choć przepisy nie nakładają obowiązku określonego wzoru dokumentu MM, brak takich danych utrudnia późniejsze rozliczenia i kontrolę ewidencji.

Zdarzają się również błędy przy synchronizacji z księgowością. MM nie jest fakturą, ale przesunięcie wartości zapasów powinno zostać odzwierciedlone w ewidencji magazynowej i finansowej. Jeśli systemy nie są ze sobą w pełni zintegrowane, dane mogą się rozjechać – na przykład magazyn wykazuje inne wartości niż księgi rachunkowe.

W przypadku przesunięć między krajami Unii Europejskiej częstym błędem jest pominięcie obowiązków deklaracyjnych. Choć przesunięcie nie jest sprzedażą, to przemieszczenie własnych towarów między państwami UE należy wykazać jako wewnątrzwspólnotową dostawę (WDT) w kraju wysyłki i wewnątrzwspólnotowe nabycie (WNT) w kraju przeznaczenia. W praktyce przedsiębiorca musi mieć aktywny numer VAT-UE w obu krajach i ująć transakcję w deklaracji VAT oraz informacji podsumowującej VAT-UE, wskazując własny numer VAT w państwie odbiorcy.

Aby uniknąć nieprawidłowości, warto wprowadzić zasadę podwójnego potwierdzania przesunięć – zarówno przez magazyn wydający, jak i przyjmujący. W systemach WMS może to być prosty status „wydano” i „przyjęto”, a w mniejszych firmach – akceptacja dwóch osób. Dobrze prowadzona ewidencja przesunięć to nie tylko porządek w magazynie, ale też zabezpieczenie przed błędami, które mogą mieć skutki finansowe lub podatkowe.

Ewidencja księgowa przesunięć magazynowych

Ujęcie przesunięć w księgach rachunkowych – konto „towar w drodze”

Przesunięcie magazynowe to operacja wewnętrzna, która nie tworzy przychodu ani kosztu, ale musi być wiernie odzwierciedlona w ewidencji aktywów obrotowych. W praktyce wykorzystuje się techniczne konto analityczne „towar w drodze”, pełniące rolę bufora między magazynem wydającym a przyjmującym. Gdy zapas opuszcza magazyn A, jego wartość jest chwilowo przenoszona na to konto; po przyjęciu w magazynie B wartość wraca na konto zapasów właściwe dla tej lokalizacji. Dzięki temu bilans wartości w skali firmy pozostaje niezmienny, a system jasno pokazuje, gdzie w danym momencie „przebywa” towar. W polityce rachunkowości warto wprost przewidzieć stosowanie takiego bufora, zwłaszcza gdy transport między magazynami trwa dłużej niż jeden dzień. W KPiR przesunięcia nie są ujmowane, bo księga rejestruje wyłącznie przychody i koszty; ruch odbywa się więc poza wynikami, w ewidencji magazynowej i kartotekach ilościowo-wartościowych.

Dlaczego przesunięcia krajowe nie są dokumentami podatkowymi

W przesunięciu nie dochodzi do przeniesienia prawa do rozporządzania towarem jak właściciel na inny podmiot, więc krajowe MM nie spełnia definicji dostawy. Skutkuje to brakiem obowiązku podatkowego w VAT, brakiem faktury oraz brakiem ujęcia w rejestrach VAT i w plikach JPK_V7 (nie stosuje się też oznaczeń GTU). Dokument MM pozostaje dowodem magazynowym i służy wyłącznie zachowaniu porządku w ewidencji stanów. Inaczej będzie przy fizycznym przemieszczeniu własnych towarów między państwami UE, ale to już odrębny mechanizm podatkowy.

Jak wygląda zapis księgowy w systemie ERP (schemat uproszczony)

Nowoczesne ERP i WMS obsługują przesunięcia automatycznie. Wydanie z magazynu A zmniejsza jego zapasy i jednocześnie zwiększa saldo „towaru w drodze”; przyjęcie w magazynie B zmniejsza saldo „towaru w drodze” i zwiększa zapasy magazynu B. W zapisie kontowym wygląda to na przykład tak: przy wydaniu Wn „Towar w drodze” / Ma „Towary – magazyn A”, a przy przyjęciu Wn „Towary – magazyn B” / Ma „Towar w drodze”. Ten mechanizm dba o zgodność ilościowo-wartościową, a ścieżka audytu w systemie pozwala prześledzić każdy ruch partii od wydania do przyjęcia. W KPiR nic się nie pojawia, ale kartoteki magazynowe aktualizują się w czasie rzeczywistym, co jest kluczowe dla poprawnych wycen i inwentaryzacji.

Praktyka: jak kontrolować bilans towarów między magazynami

Zdrowy system przesunięć rozpoznasz po tym, że saldo „towaru w drodze” okresowo wraca do zera. Jeśli narasta, to sygnał, że są nierozliczone ruchy, zwykle brak przyjęcia Mp do wcześniejszego wydania. Dlatego warto wdrożyć prosty, twardy rytm zamykania operacji: wydanie musi być potwierdzone przyjęciem w z góry określonym czasie, najlepiej w tym samym dniu roboczym albo maksymalnie w ciągu 48 godzin. Pomaga też comiesięczna uzgodnieniowa „kreska” między logistyką i księgowością: porównanie stanów wartościowych i ilościowych per magazyn, przegląd otwartych dokumentów oraz weryfikacja różnic. W firmach wielomagazynowych dobrym nawykiem jest raport „wiekowania” pozycji w drodze, który wyłapuje przesunięcia wiszące dłużej niż ustalony SLA. W przypadku przesunięć transgranicznych koniecznie pamiętaj o odrębnej warstwie podatkowej: co do zasady rozpoznajesz WDT w kraju wysyłki i WNT w kraju przeznaczenia, z wyjątkiem sytuacji wymienionych w przepisach (np. wysyłka czasowa do obróbki). Dzięki takiej dyscyplinie dane w magazynach i w finansach „mówią jednym głosem”, a bilans towarów pozostaje stabilny niezależnie od tego, ile lokalizacji obsługujesz.

Przesunięcia magazynowe między krajami UE – skutki podatkowe

Czym różni się przesunięcie krajowe od przesunięcia cross-border

W przesunięciu krajowym towar nie opuszcza Polski, więc pozostaje w tej samej jurysdykcji podatkowej i nie powstaje obowiązek w VAT. Dokument MM ma wtedy charakter czysto magazynowy i nie trafia do rejestrów podatkowych. Gdy jednak przenosisz własny towar między magazynami w różnych państwach UE, wchodzisz w reżim podatku od wartości dodanej właściwy dla transakcji unijnych. Przesunięcie własnych towarów między krajami UE to tzw. transfer własnych towarów (self-supply), który na potrzeby VAT jest zrównany z odpłatną dostawą: w państwie wysyłki powstaje WDT, a w państwie przeznaczenia odpowiadające WNT.

WDT i WNT – kiedy powstaje obowiązek podatkowy

Moment rozliczenia nie jest „umowny”, tylko wprost wynika z przepisów. Po stronie WDT obowiązek podatkowy powstaje z chwilą wystawienia faktury dokumentującej przemieszczenie, nie później jednak niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy. Po stronie WNT obowiązek powstaje 15. dnia miesiąca po miesiącu dostawy lub z chwilą otrzymania faktury, jeśli została wystawiona wcześniej. W praktyce wiele firm wystawia dokument wewnętrzny (tzw. fakturę wewnętrzną), który potwierdza przeniesienie towaru „na siebie”; jako nabywcę wskazuje się własny numer VAT-UE nadany w państwie magazynu docelowego.

Warto pamiętać o wyjątkach. Nie każde przemieszczenie generuje WDT/WNT. Jeśli wysyłasz towar tymczasowo, np. do obróbki, montażu, testów, na targi lub do świadczenia usług i towar wraca do kraju wysyłki, nie rozpoznajesz dostawy. Osobny, szczególny reżim dotyczy magazynów typu call-off stock: gdy towar trafia do innego państwa z przeznaczeniem dla znanego odbiorcy i pozostaje w magazynie do czasu jego pobrania, WDT powstaje dopiero w chwili pobrania towaru przez tego odbiorcę.

Rejestracja VAT w kraju magazynu docelowego

Aby prawidłowo wykazać WNT w państwie przeznaczenia, potrzebujesz lokalnej rejestracji VAT i aktywnego numeru VAT-UE w tym kraju. To warunek praktyczny i formalny: bez rejestracji nie rozliczysz WNT, a po stronie Polski możesz utracić prawo do stawki 0% dla WDT. Brak rejestracji w kraju docelowym często skutkuje uznaniem, że warunków do 0% nie spełniono, a więc przemieszczenie może zostać opodatkowane stawką krajową (np. 23%) w Polsce.

Obowiązki ewidencyjne i deklaracyjne

Po stronie polskiej wykazujesz WDT w deklaracji VAT oraz w informacji podsumowującej VAT-UE, podając jako kontrahenta swój numer VAT-UE z państwa magazynu docelowego. W państwie przeznaczenia rozpoznajesz WNT i wykazujesz VAT należny oraz – co do zasady – jednocześnie naliczony, co czyni operację neutralną, o ile masz pełne prawo do odliczenia. W JPK_V7 po stronie polskiej ujmujesz transakcję jako WDT, bez dodatkowych kodów GTU i bez krajowych znaczników procedur.

Aby zastosować stawkę 0% dla WDT, musisz posiadać dowody wywozu i dostarczenia towarów do innego państwa UE. W praktyce to m.in. list przewozowy CMR lub inny dokument przewozowy, potwierdzenie przyjęcia w magazynie docelowym, raporty z WMS pokazujące wydanie i przyjęcie towaru, korespondencję potwierdzającą odbiór. Braki w tej dokumentacji to najczęstszy powód kwestionowania preferencji.

Typowe błędy i jak ich uniknąć

Najczęściej potykamy się o „formalności”, które niestety mają realne skutki finansowe. Klasyka to brak rejestracji VAT w państwie docelowym, co uniemożliwia prawidłowe wykazanie WNT i podważa 0% dla WDT. Częste są też błędne lub nieaktualne numery VAT-UE w informacji podsumowującej, braki w dokumentach przewozowych, a także nieujmowanie WDT/WNT w deklaracjach, bo „przecież to nasze własne towary”. Warto dodać jeszcze jedno uchybienie, które wraca jak bumerang: zastosowanie 0% bez faktycznego przemieszczenia towaru – np. gdy zapasy fizycznie pozostają w Polsce, ale są księgowane „na magazyn zagraniczny”.

Jak temu przeciwdziałać? Ustal jasny workflow: przed wysyłką weryfikujesz rejestrację VAT w kraju docelowym, w VIES sprawdzasz aktywność numeru, generujesz wewnętrzny dokument WDT, a dział logistyki zapewnia komplet potwierdzeń transportu i przyjęcia. Raz w miesiącu uzgadniasz dane podatkowe z ewidencją magazynową, sprawdzasz „wiekowanie” pozycji w drodze i weryfikujesz, czy każde unijne przesunięcie ma swój ślad w VAT-UE i JPK_V7. Dzięki temu transfery między magazynami w UE pozostaną neutralne podatkowo i przewidywalne operacyjnie.

Najlepsze praktyki w zarządzaniu przesunięciami magazynowymi

Polityka rachunkowości – indywidualne czy zbiorcze dokumentowanie

Zasady dokumentowania przesunięć warto opisać w polityce rachunkowości tak, by odzwierciedlały realny rytm pracy magazynów. Model indywidualny daje maksymalną przejrzystość, bo każda operacja ma własny dokument MM albo parę Mw/Mp i można bez trudu prześledzić ruch konkretnej partii. W firmach o bardzo dużej rotacji dobrze sprawdza się ujęcie zbiorcze, w którym wprowadzany jest dokument MMZ – zbiorcze zestawienie wielu przesunięć z danego okresu. To rozwiązanie upraszcza administrację, ale wymaga rygorystycznej zgodności danych między WMS a ERP oraz jasnych reguł okresu, którego dotyczy dokument. Kluczowe jest, by oba podejścia były opisane i konsekwentnie stosowane, tak aby użytkownicy systemu nie mieszali trybów i nie rozbijali jednego procesu na różne schematy.

Kontrola i analiza konta „towar w drodze”

Konto „towar w drodze” powinno działać jak krótki przystanek, a nie parking bezterminowy. Najlepszą praktyką jest objęcie go formalną kontrolą w procedurze zamknięcia miesiąca, tak jak kont rozliczeń międzyokresowych. W praktyce oznacza to przegląd wszystkich otwartych przesunięć, porównanie zapisów z raportami WMS i zamknięcie pozycji, które przekroczyły ustalony czas tranzytu. Na koniec okresu saldo powinno wracać do zera albo do wartości uzasadnionej faktycznie trwającymi przewozami. Jeśli utrzymuje się przez kilka okresów, to sygnał, że brakuje potwierdzeń przyjęcia Mp lub pojawiły się błędy w księgowaniu.

Dobre praktyki przy przesunięciach cross-border

W operacjach unijnych warto działać według trzech prostych kroków: najpierw zadbać o lokalne rejestracje VAT, potem potwierdzić aktywność numerów w VIES, a na końcu zabezpieczyć pełny pakiet dowodów transportowych przed zastosowaniem stawki 0% po stronie WDT. Dla pełnej spójności dobrze jest regularnie zestawiać dane o przemieszczeniach z raportami Intrastat – niespójności między zgłoszeniami statystycznymi a ewidencją VAT potrafią wrócić jak bumerang podczas kontroli i opóźnić zamknięcie okresu. W procedurach warto wskazać, kto odpowiada za rejestrację w państwie docelowym, kto dokonuje weryfikacji numerów w VIES i kto zbiera dokumenty przewozowe, aby proces nie „utknął” między działami.

Szkolenia zespołów magazynowych i księgowych

Procedury żyją tylko wtedy, gdy rozumie je zespół. Krótkie, cykliczne szkolenia łączące logistykę z księgowością przekładają przepisy i ustawowe definicje na praktykę operacyjną. Dobrą praktyką jest wspólne omawianie błędów z poprzedniego miesiąca i przegląd kilku rzeczywistych dokumentów MM, Mw i Mp, tak by wszyscy widzieli, jak decyzje w magazynie wpływają na ewidencję zapasów i VAT. Szkolenia są naturalnym elementem systemu kontroli wewnętrznej, więc warto je wpisać do harmonogramu zamknięć i audytów, zamiast traktować je jako jednorazową akcję w trakcie wdrożenia systemu.

Monitoring stanów w systemie WMS jako element audytu wewnętrznego

WMS to dziś nie tylko narzędzie operacyjne, ale i źródło danych kontrolnych. Raporty otwartych MM, niewidocznych Mp, wiekowanie pozycji w drodze oraz czasy tranzytu między magazynami tworzą naturalny panel do audytu wewnętrznego. Na poziomie dowodowym warto generować z WMS proof of movement – zestaw potwierdzeń skanów, czasów i lokalizacji – który uzupełnia dokumenty przewozowe i potwierdzenia przyjęcia, a przy WDT wzmacnia pakiet dowodów wymagany dla stawki 0%. Najlepiej, gdy system automatycznie przypina te pliki do danej operacji w ERP, co przyspiesza zarówno zamknięcie miesiąca, jak i ewentualne kontrole. Dzięki takiemu monitorowaniu przesunięcia stają się transparentne, a różnice między magazynem a księgowością wychwycisz zanim przerodzą się w problem finansowy lub podatkowy.

Podsumowanie – dlaczego warto traktować przesunięcia magazynowe strategicznie

W świecie e-commerce, gdzie logistyka decyduje o szybkości dostaw, poziomie satysfakcji klientów i realnym zysku, przesunięcia magazynowe przestają być tylko techniczną operacją. To jeden z najważniejszych elementów zarządzania zapasami – cichy, ale potężny mechanizm, który łączy w sobie logistykę, finanse i podatki.

Dobrze prowadzona ewidencja przesunięć to nie tylko porządek w magazynie. To przede wszystkim wiarygodne dane, które pozwalają planować dostawy, bilansować zapasy między lokalizacjami i unikać zamrożenia kapitału w nadmiernych stanach. Każdy nieudokumentowany ruch to ryzyko błędu w księgach, a każdy brak potwierdzenia przyjęcia – potencjalna luka w bilansie. Dlatego firmy, które wdrażają przejrzyste procedury MM i konsekwentnie je egzekwują, mają realną przewagę konkurencyjną.

Automatyzacja dokumentów MM, Mw i Mp w systemach WMS i ERP to dziś nie luksus, lecz standard. Dzięki niej znikają pomyłki w stanach magazynowych, a przesunięcia są księgowane w czasie rzeczywistym. Dane o zapasach są zawsze aktualne, co pozwala lepiej planować zamówienia i optymalizować cash flow. W praktyce oznacza to mniej kapitału zamrożonego w magazynie, mniej strat z tytułu błędnych wysyłek i większą płynność finansową.

Równie istotna jest perspektywa podatkowa. Przesunięcia krajowe są neutralne, ale w przypadku przesunięć unijnych – błędy w rejestracji VAT, raportowaniu WDT/WNT czy brak dowodów wywozu mogą prowadzić do kosztownych korekt i sankcji. Dobrze zorganizowana polityka przesunięć magazynowych minimalizuje to ryzyko, zapewniając pełną zgodność z przepisami o VAT i rachunkowości.

Dlatego warto traktować zarządzanie przesunięciami nie jako obowiązek, lecz jako strategiczny element zarządzania firmą. Spójna polityka MM, regularne szkolenia, monitoring WMS i kontrola konta „towar w drodze” tworzą system, który wspiera decyzje biznesowe i zabezpiecza stabilność finansową.

Dla rozwijających się sklepów internetowych to sygnał, że logistyka i księgowość nie są oddzielnymi światami – to dwa tryby jednej maszyny, która działa bezawaryjnie tylko wtedy, gdy wszystkie koła zazębiają się idealnie.

Wdrożenie świadomej polityki przesunięć magazynowych to inwestycja w przejrzystość, płynność i bezpieczeństwo operacyjne. To także dowód dojrzałości biznesowej – znak, że firma nie działa reaktywnie, ale strategicznie zarządza swoim łańcuchem dostaw. Bo w e-commerce, tak jak w finansach, największe różnice robią właśnie te procesy, których nie widać na pierwszy rzut oka.