Pro forma – co to jest i co musi o niej wiedzieć e-commerce?

Spis treści

Największy paradoks? To nie jest faktura, ale wszyscy ją tak nazywają. Sama nazwa sugeruje coś oficjalnego, księgowego, powiązanego z podatkami. Tymczasem z perspektywy prawa to po prostu dokument informacyjny. Nie potwierdza sprzedaży, nie rodzi obowiązku podatkowego i nie daje prawa do odliczenia VAT. A mimo to klienci traktują ją jak fakturę, księgowość czasem próbuje ją księgować, a sprzedawcy nie zawsze wiedzą, gdzie kończy się jej rola.

W świecie e-commerce ten chaos jest jeszcze bardziej widoczny. Sklepy internetowe masowo generują pro formy jako podsumowanie zamówienia lub podstawę do płatności przelewem. Klient dostaje dokument, widzi kwotę, VAT, dane firmy i często zakłada, że „to już faktura”. Potem pojawiają się pytania: dlaczego nie mogę tego wrzucić w koszty, gdzie jest właściwa faktura, czy mogę zapłacić na tej podstawie, co z VAT-em? Z drugiej strony przedsiębiorca musi pilnować momentu powstania obowiązku podatkowego, poprawnego wystawienia faktury i zgodności danych. Jeden drobny błąd może oznaczać zamieszanie w księgowości albo niepotrzebny kontakt z klientem.

Do tego dochodzi kwestia płatności. Wiele sklepów wykorzystuje pro formę jako narzędzie do obsługi przedpłat, szczególnie przy droższych zamówieniach albo produktach na zamówienie. To wygodne, ale też rodzi kolejne wątpliwości. Czy klient może zapłacić na podstawie pro formy? Co się dzieje po płatności? Czy trzeba wystawić fakturę zaliczkową? A co, jeśli zamówienie się zmieni?

Ten artykuł powstał właśnie po to, żeby uporządkować temat od A do Z. Bez prawniczego żargonu, za to z myślą o osobach, które prowadzą sklep internetowy i chcą po prostu wiedzieć, co robić, żeby było poprawnie i bezpiecznie. Przejdziemy przez definicję pro formy, jej rolę w e-commerce, różnice względem faktury VAT, obowiązki podatkowe i najczęstsze błędy. Będzie też sporo praktyki, czyli jak ustawić procesy w sklepie, żeby wszystko działało płynnie i bez stresu.

Faktura pro forma – co to jest? (definicja w praktyce i w prawie)

Definicja pro formy w obrocie gospodarczym

W codziennej praktyce biznesowej faktura pro forma to dokument, który pojawia się jeszcze zanim dojdzie do właściwej sprzedaży. Można powiedzieć, że to taki moment „tuż przed” – kiedy wszystko jest już ustalone, ale transakcja formalnie jeszcze się nie wydarzyła.

W e-commerce najczęściej trafia do klienta zaraz po złożeniu zamówienia. Zbiera w jednym miejscu wszystkie kluczowe informacje. Co dokładnie zostało zamówione, ile kosztuje, jaki jest VAT, ile wynosi dostawa i gdzie należy przelać pieniądze. Dzięki temu klient nie musi wracać do koszyka ani przeklikiwać się przez panel sklepu. Ma wszystko jasno podane w jednym dokumencie.

Z punktu widzenia sprzedawcy to bardzo praktyczne narzędzie. Pozwala uporządkować komunikację i zamknąć etap „ustaleń”, przechodząc do płatności. W wielu sklepach pro forma pełni po prostu rolę wygodnego wezwania do zapłaty, szczególnie przy przelewach tradycyjnych.

Najważniejsze jest jednak to, że pro forma nie potwierdza, że sprzedaż już nastąpiła. Pokazuje jedynie, na jakich warunkach może do niej dojść. To nadal etap przed realizacją zamówienia, a nie jego zakończenie.

Faktura pro forma a ustawa o VAT

Tu pojawia się kluczowa kwestia, która często jest źródłem nieporozumień. Mimo swojej nazwy faktura pro forma nie jest fakturą w rozumieniu ustawy o VAT.

Przepisy bardzo precyzyjnie określają, czym jest faktura i kiedy należy ją wystawić. Definicja znajduje się w art. 2 pkt 31 ustawy o VAT, a obowiązek wystawienia w art. 106b. Faktura pro forma nie jest objęta tymi regulacjami jako faktura, nawet jeśli wizualnie wygląda bardzo podobnie.

To oznacza, że nie jest dokumentem uznawanym za fakturę w sensie podatkowym. Może zawierać wszystkie elementy znane z faktury VAT, takie jak kwoty netto, VAT czy dane stron, ale to nadal nie zmienia jej charakteru.

Co do zasady nie dokumentuje sprzedaży ani wykonania usługi, ponieważ wystawiana jest przed ich dokonaniem. Jest więc informacją o planowanej transakcji, a nie jej potwierdzeniem.

Warto też zapamiętać jedną rzecz, która często umyka. Sama nazwa dokumentu nie ma znaczenia prawnego. To, że coś nazywa się „fakturą pro forma”, nie sprawia, że staje się fakturą w rozumieniu przepisów. Liczy się funkcja dokumentu, a nie jego nazwa.

Interpretacje organów podatkowych

Jeśli spojrzymy na praktykę organów podatkowych, widać dość wyraźny i utrwalony kierunek interpretacyjny. Faktura pro forma nie jest traktowana jako faktura, nie potwierdza sprzedaży i nie wywołuje skutków podatkowych.

W praktyce oznacza to kilka bardzo konkretnych rzeczy. Taki dokument nie jest ujmowany w ewidencjach VAT, ponieważ nie dokumentuje sprzedaży. W konsekwencji nie trafia również do plików JPK. Nie powstaje na jego podstawie obowiązek podatkowy ani przychód podatkowy. Po stronie nabywcy nie daje też prawa do odliczenia VAT.

Jednocześnie warto doprecyzować jedną ważną rzecz, która ma duże znaczenie w e-commerce. Sama pro forma nie wywołuje skutków podatkowych, ale sytuacja zmienia się w momencie, gdy na jej podstawie dochodzi do płatności.

Jeżeli klient opłaci zamówienie na podstawie pro formy, może powstać obowiązek podatkowy, na przykład w przypadku otrzymania zaliczki. Zgodnie z przepisami VAT taki moment otrzymania środków ma znaczenie podatkowe. W praktyce oznacza to, że sprzedawca powinien wtedy wystawić właściwą fakturę VAT, najczęściej fakturę zaliczkową.

I to jest moment, w którym wielu przedsiębiorców popełnia błąd. Traktują pro formę jak „wystarczający” dokument i nie wystawiają faktury VAT po otrzymaniu pieniędzy. Tymczasem z punktu widzenia podatków to właśnie faktura, a nie pro forma, jest dokumentem właściwym.

Najprościej ująć to tak. Pro forma jest narzędziem sprzedażowym i informacyjnym. Faktura VAT jest dokumentem podatkowym. Dopóki te dwie role są jasno rozdzielone, cały proces działa poprawnie i bez ryzyka.

Czy faktura pro forma ma skutki podatkowe?

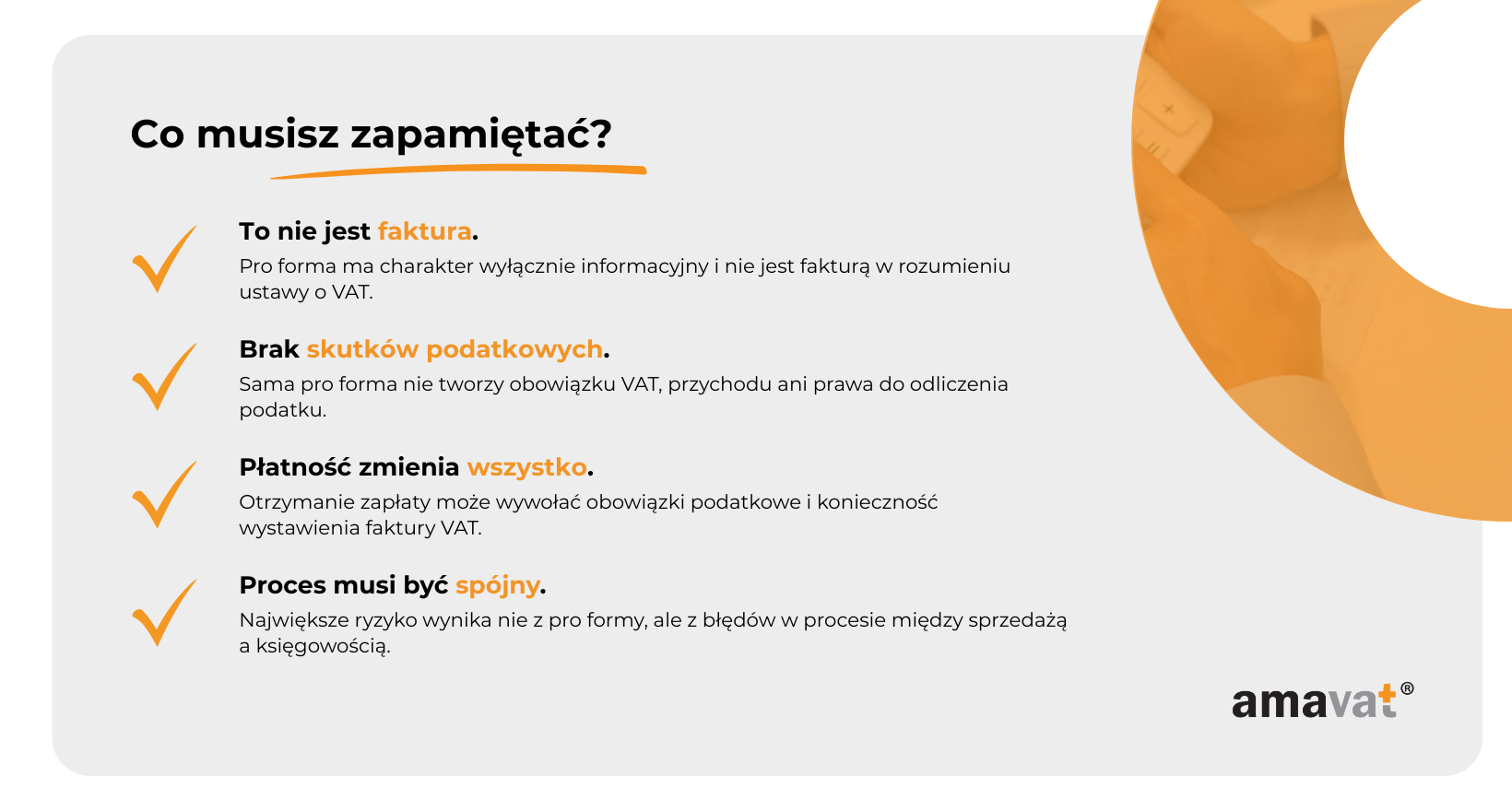

To jedno z tych pytań, które bardzo szybko pojawia się w praktyce e-commerce. Dokument wygląda jak faktura, zawiera VAT, konkretne kwoty i dane firmowe, więc naturalnie rodzi się przekonanie, że powinien mieć znaczenie podatkowe. W rzeczywistości jest inaczej. Faktura pro forma sama w sobie nie wywołuje skutków podatkowych, ponieważ nie jest fakturą w rozumieniu ustawy o VAT i pełni wyłącznie funkcję informacyjną.

Jej wystawienie nie powoduje powstania obowiązku podatkowego, nie daje prawa do odliczenia VAT i nie podlega ujęciu w ewidencjach VAT ani w plikach JPK. Nie trafia również do KSeF, ponieważ nie jest dokumentem objętym systemem faktur ustrukturyzowanych. To ważne rozróżnienie, które pozwala oddzielić etap „oferty” od faktycznego momentu rozliczeń podatkowych.

VAT – brak obowiązku podatkowego

Z punktu widzenia VAT faktura pro forma nie powoduje powstania obowiązku podatkowego, ponieważ nie dokumentuje jeszcze rzeczywistej czynności opodatkowanej. Nie potwierdza dostawy towaru ani wykonania usługi, a także sama w sobie nie dokumentuje otrzymania zapłaty. Nawet jeśli płatność faktycznie wpłynie, pro forma nie zmienia swojego charakteru i nie staje się automatycznie fakturą.

Dlatego nie ujmuje się jej w rejestrach VAT i nie trafia do plików JPK, które odzwierciedlają wyłącznie realne zdarzenia gospodarcze. Wystawienie pro formy pozostaje neutralne podatkowo niezależnie od jej treści czy wartości.

Przełomowy moment pojawia się dopiero wtedy, gdy klient dokona płatności. W przypadku otrzymania całości lub części zapłaty przed dostawą lub wykonaniem usługi mogą powstać skutki podatkowe w VAT, ponieważ przepisy wiążą obowiązek podatkowy z momentem otrzymania środków, szczególnie przy zaliczkach. W takiej sytuacji sprzedawca ma obowiązek wystawić właściwą fakturę VAT, najczęściej fakturę zaliczkową. Sama pro forma nie spełnia tej funkcji i nie może jej zastąpić.

Podatek dochodowy

W podatku dochodowym sytuacja wygląda inaczej niż w VAT i to miejsce, gdzie łatwo o uproszczenia. Sama faktura pro forma nie powoduje powstania przychodu ani kosztu podatkowego, ponieważ nie dokumentuje wykonania świadczenia ani faktycznej sprzedaży.

Co istotne, również samo otrzymanie przedpłaty lub zaliczki co do zasady nie oznacza jeszcze powstania przychodu podatkowego. Przepisy zarówno w PIT, jak i CIT wyłączają z przychodów pobrane wpłaty na poczet dostaw towarów lub usług, które zostaną wykonane w kolejnych okresach. W praktyce oznacza to, że nawet jeśli klient zapłaci na podstawie pro formy, nie zawsze pojawia się przychód podatkowy w tym momencie.

Dopiero rzeczywiste wykonanie sprzedaży, czyli wydanie towaru lub wykonanie usługi, co do zasady wywołuje skutki w podatku dochodowym. To właśnie wtedy powstaje przychód, który należy ująć w księgowości. Pro forma pozostaje więc wyłącznie elementem procesu sprzedażowego, bez wpływu na rozliczenia dochodowe.

Odliczenie VAT przez nabywcę

Z perspektywy nabywcy kluczową kwestią jest możliwość odliczenia VAT. W praktyce często pojawia się sytuacja, w której klient otrzymuje pro formę z wyszczególnioną kwotą podatku i zakłada, że może ją od razu uwzględnić w swoich rozliczeniach.

Tak jednak nie jest. Prawo do odliczenia VAT nie wynika z samego faktu, że dokument zawiera kwotę podatku, ale z tego, czy jest fakturą w rozumieniu przepisów. Faktura pro forma nie spełnia tej definicji, dlatego nie daje prawa do odliczenia VAT naliczonego.

Dopiero otrzymanie właściwej faktury VAT, wystawionej zgodnie z przepisami i dokumentującej rzeczywistą transakcję, umożliwia odliczenie podatku, o ile spełnione są standardowe warunki ustawowe. Z perspektywy e-commerce to szczególnie ważne, ponieważ klienci biznesowi często oczekują faktury właśnie po to, aby móc rozliczyć VAT.

W praktyce warto zapamiętać jedną zasadę. Pro forma może uruchomić proces sprzedaży i doprowadzić do płatności, ale to faktura VAT decyduje o skutkach podatkowych.

Do czego służy faktura pro forma w e-commerce?

W teorii faktura pro forma jest tylko dokumentem informacyjnym, ale w praktyce e-commerce pełni znacznie ważniejszą rolę. To jedno z tych narzędzi, które porządkują cały proces zakupowy i sprawiają, że sprzedaż przebiega płynnie, szczególnie wtedy, gdy nie wszystko dzieje się natychmiast przez szybkie płatności online. W wielu sklepach internetowych pro forma działa trochę „w tle”, ale bez niej obsługa zamówień, płatności i komunikacji z klientem szybko zaczęłaby się rozjeżdżać.

Jej największa siła polega na tym, że łączy świat sprzedaży z finansami, ale jeszcze bez konsekwencji podatkowych. Dzięki temu daje dużą elastyczność i pozwala bezpiecznie uporządkować transakcję, zanim stanie się ona formalnie rozliczana. W praktyce to narzędzie operacyjne i sprzedażowe, a nie księgowe, choć wizualnie bardzo je przypomina.

Pro forma jako etap między zamówieniem a fakturą

W dobrze poukładanym e-commerce proces sprzedaży zaczyna się od zamówienia, ale nie kończy się na nim od razu wystawieniem faktury VAT. Pomiędzy tymi etapami pojawia się przestrzeń, którą wypełnia właśnie pro forma. Można ją traktować jako pomost między decyzją zakupową klienta a formalnym rozliczeniem transakcji.

Klient złożył zamówienie, ale jeszcze nie zapłacił. Sklep ma komplet informacji, ale nie zawsze chce lub potrzebuje od razu wystawiać fakturę VAT. W praktyce wiele firm odkłada ten moment do czasu otrzymania płatności albo realizacji zamówienia, choć warto pamiętać, że przepisy dopuszczają wystawienie faktury VAT już na tym etapie, nawet przed zapłatą i dostawą.

Pro forma pozwala więc „zatrzymać” proces w kontrolowany sposób. Klient dostaje jasne podsumowanie zamówienia wraz z danymi do płatności, a sklep zachowuje porządek operacyjny i może spokojnie przejść do kolejnego etapu dopiero po wpływie środków.

To rozwiązanie szczególnie dobrze sprawdza się przy przelewach tradycyjnych, gdzie klient potrzebuje konkretnych danych do wykonania płatności. Zamiast wracać do koszyka czy szukać informacji w mailach, ma wszystko w jednym dokumencie.

Najczęstsze zastosowania w sklepach internetowych

W praktyce e-commerce faktura pro forma ma kilka głównych zastosowań i rzadko ogranicza się do jednej funkcji. Najczęściej pełni rolę oferty handlowej, zwłaszcza w relacjach B2B. Klient otrzymuje dokument z jasno określonymi warunkami transakcji i może go zaakceptować poprzez dokonanie płatności, co w praktyce oznacza zawarcie umowy.

Bardzo często działa też jako potwierdzenie zamówienia z możliwością przedpłaty. Klient widzi dokładnie, co zamówił, ile zapłaci i na jakich zasadach, zanim sklep rozpocznie realizację. To zwiększa przejrzystość i ogranicza liczbę nieporozumień.

W wielu przypadkach pro forma pełni funkcję zbliżoną do wezwania do zapłaty, ale w znacznie bardziej sprzedażowej i mniej formalnej formie. Zamiast oficjalnego monitu klient dostaje czytelny dokument z informacją, ile i za co powinien zapłacić, co naturalnie zachęca do sfinalizowania transakcji.

W sprzedaży zagranicznej pro forma bywa również wykorzystywana jako dokument pomocniczy przy ustaleniach logistycznych i organizacji transakcji. Może służyć do określenia wartości towaru, kosztów transportu czy warunków dostawy, a czasem także jako element dokumentacji potrzebnej przy odprawie celnej. Nadal jednak nie ma znaczenia księgowego i nie zastępuje właściwych dokumentów sprzedaży.

Warto w tym miejscu jasno podkreślić jedną rzecz, która często jest źródłem błędów. Pro forma nie może być traktowana jako dokument sprzedaży nawet wtedy, gdy zawiera wszystkie elementy faktury. Jej funkcja pozostaje informacyjna, niezależnie od tego, jak bardzo przypomina fakturę VAT.

Pro forma a przedpłata

Najważniejszy moment w całym procesie pojawia się wtedy, gdy klient dokonuje płatności na podstawie pro formy. To punkt, w którym transakcja przestaje być tylko planowana i zaczyna mieć realne konsekwencje.

Z perspektywy sklepu oznacza to konieczność powiązania płatności z zamówieniem i przejścia do etapu dokumentowania sprzedaży. W wielu przypadkach pojawia się obowiązek wystawienia faktury VAT, najczęściej faktury zaliczkowej, jeśli płatność następuje przed realizacją dostawy lub wykonaniem usługi. W sytuacjach, w których płatność i realizacja następują niemal jednocześnie, możliwe jest wystawienie standardowej faktury sprzedażowej zamiast zaliczkowej.

To etap, który musi być dobrze poukładany procesowo, szczególnie w e-commerce. Pro forma nie „zamienia się” automatycznie w fakturę i nie może jej zastąpić. Jeśli sklep nie wystawi właściwego dokumentu po otrzymaniu środków, powstaje problem nie tylko księgowy, ale również podatkowy.

Dobrze zaprojektowany proces wygląda więc tak, że pro forma inicjuje płatność i porządkuje komunikację z klientem, płatność uruchamia obowiązki podatkowe, a faktura VAT formalnie dokumentuje transakcję. Dzięki temu sprzedaż jest jednocześnie wygodna dla klienta i bezpieczna dla przedsiębiorcy.

Co musi zawierać faktura pro forma? (praktyczny standard)

Jedną z największych zalet faktury pro forma jest to, że przepisy nie narzucają jej konkretnego wzoru ani obowiązkowych elementów. Daje to przedsiębiorcom dużą elastyczność, ale jednocześnie oznacza, że to na nich spoczywa odpowiedzialność za poprawne przygotowanie dokumentu. W praktyce wykształcił się rynkowy standard, który bardzo przypomina fakturę VAT, ponieważ jest czytelny i intuicyjny dla klientów oraz systemów księgowych. Warto jednak pamiętać, że mimo tej swobody dokument nie powinien wprowadzać w błąd co do swojego charakteru.

Elementy podstawowe dokumentu

Pierwszym i absolutnie kluczowym elementem jest wyraźne oznaczenie dokumentu jako faktura pro forma. Najlepiej umieścić je w widocznym miejscu, dużą czcionką, tak aby nie było wątpliwości, że nie jest to faktura VAT. To prosty, ale bardzo skuteczny sposób na uniknięcie błędów po stronie klienta czy księgowości.

Dokument powinien zawierać również datę wystawienia, która porządkuje go w czasie i ułatwia powiązanie z konkretnym zamówieniem. W praktyce biznesowej standardem jest także numer dokumentu. Choć nie jest to wymóg prawny, numeracja pozwala utrzymać porządek i ułatwia późniejsze wyszukiwanie dokumentów, szczególnie przy większej liczbie zamówień.

Dobrą praktyką jest stosowanie oddzielnej serii numeracji dla pro form, tak aby nie mieszały się z fakturami VAT. To drobny detal, który znacząco poprawia przejrzystość procesów.

Dane stron transakcji

Faktura pro forma powinna zawierać dane sprzedawcy oraz nabywcy w sposób bardzo zbliżony do faktury VAT. Po stronie sprzedawcy standardem jest podanie nazwy firmy, adresu oraz numeru NIP. Często dodawane są również dodatkowe dane rejestrowe, takie jak KRS, REGON czy informacje o wpisie do CEIDG, co zwiększa wiarygodność dokumentu, choć nie jest obowiązkowe.

Zakres danych nabywcy zależy od rodzaju klienta. W przypadku transakcji B2B najczęściej podaje się nazwę firmy, adres oraz NIP. Przy sprzedaży do konsumentów wystarczające są podstawowe dane identyfikacyjne, takie jak imię, nazwisko i adres.

W praktyce bardzo ważna jest spójność tych danych z informacjami w systemie sklepu. To właśnie one zostaną później przeniesione na właściwą fakturę VAT, więc wszelkie błędy na tym etapie mogą prowadzić do konieczności wystawiania korekt.

Szczegóły zamówienia

Najważniejszą częścią pro formy z perspektywy klienta jest dokładny opis tego, co kupuje. Każdy produkt lub usługa powinny być przedstawione w sposób jednoznaczny, najlepiej z uwzględnieniem ilości, jednostki miary oraz ewentualnych wariantów, takich jak rozmiar, kolor czy konfiguracja produktu.

W e-commerce często stosuje się także dodatkowe oznaczenia, takie jak SKU lub numer produktu, które ułatwiają identyfikację zamówienia zarówno po stronie sklepu, jak i klienta.

W tej sekcji pojawiają się również ceny, które zazwyczaj prezentowane są w podziale na wartości netto, stawkę VAT, kwotę VAT oraz wartość brutto. Choć pro forma nie wywołuje skutków podatkowych, takie rozbicie zwiększa przejrzystość i profesjonalny odbiór dokumentu. Warto jednak pamiętać, że wykazane kwoty VAT mają charakter wyłącznie informacyjny i nie oznaczają powstania obowiązku podatkowego.

Warunki płatności i dostawy

Jednym z głównych celów pro formy jest umożliwienie klientowi dokonania płatności, dlatego warunki płatności powinny być przedstawione jasno i bez niedomówień. Kluczowe znaczenie ma termin płatności, który określa, do kiedy zamówienie powinno zostać opłacone, oraz forma płatności.

W przypadku przelewów tradycyjnych niezbędne jest podanie numeru rachunku bankowego oraz sugerowanego tytułu przelewu, który pozwala szybko przypisać wpłatę do konkretnego zamówienia. To szczególnie ważne przy większej skali sprzedaży.

Warto również uwzględnić informacje dotyczące dostawy, takie jak koszt transportu, sposób wysyłki oraz przewidywany termin realizacji. W sprzedaży zagranicznej można dodatkowo wskazać walutę rozliczenia oraz warunki dostawy, na przykład według reguł Incoterms, co znacząco zwiększa przejrzystość transakcji.

Klauzule i oznaczenia bezpieczeństwa

Na końcu dokumentu warto umieścić klauzulę, która jednoznacznie wyjaśnia jego charakter. Najczęściej stosowana formuła to informacja, że dokument nie jest fakturą w rozumieniu ustawy o VAT. Można ją dodatkowo rozszerzyć o wskazanie, że nie stanowi podstawy do odliczenia VAT.

To niewielki element, który ma bardzo duże znaczenie praktyczne. Pozwala uniknąć sytuacji, w której klient lub księgowość traktują pro formę jak fakturę i próbują na jej podstawie dokonywać rozliczeń.

Dobrze przygotowana faktura pro forma powinna więc być czytelna, kompletna i maksymalnie zbliżona do faktury VAT pod względem formy, ale jednocześnie jasno komunikować swoją rolę jako dokumentu informacyjnego. To właśnie ta równowaga decyduje o tym, czy dokument będzie realnym wsparciem w sprzedaży, czy źródłem nieporozumień.

Faktura pro forma a faktura VAT – kluczowe różnice

Na pierwszy rzut oka faktura pro forma i faktura VAT wyglądają niemal identycznie. Ten sam układ, podobne dane, te same kolumny z kwotami netto i VAT. Dla klienta różnica często jest niewidoczna. Z perspektywy prawa i podatków to jednak dwa zupełnie różne dokumenty, które pełnią inne funkcje i wywołują inne skutki. Zrozumienie tej różnicy jest kluczowe, jeśli prowadzisz e-commerce i chcesz uniknąć chaosu w księgowości.

Status prawny i funkcja

Najważniejsza różnica zaczyna się od statusu prawnego. Faktura VAT jest dokumentem uregulowanym w przepisach i funkcjonuje wprost w ustawie o VAT. Służy do dokumentowania sprzedaży lub innych zdarzeń podatkowych, takich jak otrzymanie zapłaty przed dostawą.

Faktura pro forma nie ma takiego statusu. Nie jest fakturą w rozumieniu przepisów i nie podlega regulacjom dotyczącym fakturowania. Jej rola jest czysto informacyjna i sprzedażowa. Pokazuje warunki przyszłej transakcji i porządkuje komunikację z klientem, ale nie dokumentuje zdarzenia podatkowego.

Najprościej ująć to tak, że pro forma zapowiada sprzedaż, a faktura VAT ją dokumentuje. I choć w praktyce oba dokumenty bywają do siebie bardzo podobne, ich funkcja jest zupełnie inna.

Skutki podatkowe

Różnice jeszcze wyraźniej widać na poziomie podatków. Faktura VAT wiąże się bezpośrednio z rozliczeniami. Trafia do ewidencji VAT, pojawia się w plikach JPK i wpływa na rozliczenia przedsiębiorcy. Jest dokumentem, który odzwierciedla zdarzenie mające znaczenie podatkowe.

Warto jednak doprecyzować jedną istotną rzecz. Obowiązek podatkowy w VAT nie wynika z samego wystawienia faktury, ale z konkretnego zdarzenia gospodarczego, takiego jak dostawa towaru, wykonanie usługi albo otrzymanie zapłaty. Faktura VAT to zdarzenie dokumentuje, a nie tworzy.

Faktura pro forma nie wywołuje skutków podatkowych. Nie trafia do ewidencji VAT ani do JPK i nie wpływa na rozliczenia, dopóki nie towarzyszy jej rzeczywiste zdarzenie gospodarcze, takie jak płatność. Sama w sobie pozostaje dokumentem neutralnym podatkowo.

Jeśli jednak na jej podstawie klient dokonuje zapłaty, sytuacja się zmienia. Wtedy skutki podatkowe wynikają nie z pro formy, ale z faktu otrzymania środków, co może wiązać się z obowiązkiem wystawienia faktury VAT.

Moment wystawienia

Kolejna różnica dotyczy momentu wystawienia dokumentów. Faktura VAT jest powiązana z konkretnym zdarzeniem gospodarczym, ale przepisy dopuszczają jej wystawienie zarówno przed, jak i po jego wystąpieniu. Może więc pojawić się jeszcze przed dostawą, w jej trakcie albo po jej zakończeniu.

Faktura pro forma funkcjonuje w praktyce biznesowej wcześniej, najczęściej na etapie oferty, zamówienia lub przygotowania do płatności. To jednak nie wynika z przepisów, tylko z przyjętej praktyki. Jej rolą jest uporządkowanie transakcji przed jej formalnym rozliczeniem.

W e-commerce oznacza to, że pro forma pojawia się tam, gdzie sklep chce zebrać płatność lub potwierdzić warunki zamówienia, a faktura VAT tam, gdzie trzeba już udokumentować zdarzenie podatkowe.

Obowiązkowe elementy

Faktura VAT ma ściśle określony katalog elementów, które muszą się na niej znaleźć. Wynika to bezpośrednio z przepisów i obejmuje między innymi dane stron, daty, numery, szczegóły transakcji oraz informacje o podatku. Brak któregoś z wymaganych elementów może oznaczać problemy formalne.

Faktura pro forma nie ma takiego ustawowego katalogu. Jej zawartość opiera się na standardzie rynkowym, który w praktyce bardzo przypomina fakturę VAT. Daje to większą elastyczność, ale jednocześnie nakłada pewne ograniczenie. Dokument nie może wprowadzać w błąd co do swojego charakteru i nie powinien być traktowany jak faktura.

To właśnie dlatego tak ważne jest wyraźne oznaczenie pro formy i stosowanie jasnych klauzul informacyjnych.

Prawo do odliczenia VAT

Na końcu pojawia się kwestia szczególnie istotna dla klientów biznesowych, czyli możliwość odliczenia VAT. Faktura VAT daje takie prawo, oczywiście pod warunkiem spełnienia określonych wymogów ustawowych.

Faktura pro forma nie daje prawa do odliczenia VAT, nawet jeśli zawiera wyszczególnioną kwotę podatku. Wynika to bezpośrednio z jej statusu jako dokumentu informacyjnego, a nie podatkowego.

W praktyce oznacza to, że klient musi poczekać na właściwą fakturę VAT, aby móc ująć wydatek w rozliczeniach. To jedna z najczęstszych sytuacji w e-commerce, gdzie po dokonaniu płatności pojawia się pytanie o fakturę. I słusznie, bo dopiero ona zamyka temat od strony podatkowej.

Najprościej podsumować to jedną zasadą. Pro forma pomaga sprzedać i uporządkować proces, a faktura VAT odpowiada za jego formalne rozliczenie.

Co musi wiedzieć e-commerce? (praktyczne wnioski)

Na poziomie teorii wszystko jest już jasne. Pro forma nie jest fakturą, nie wywołuje skutków podatkowych i służy głównie do uporządkowania sprzedaży. W praktyce e-commerce to jednak dopiero początek. Przy większej liczbie zamówień, automatyzacjach i różnych scenariuszach płatności najwięcej problemów nie wynika z samej pro formy, ale z braku spójnego procesu między systemem sprzedaży a księgowością.

To właśnie tutaj pojawiają się błędy, które później trzeba prostować. Dlatego kluczowe jest nie tylko zrozumienie roli pro formy, ale też jej właściwego miejsca w całym procesie sprzedaży.

Pro forma nie zastępuje faktury VAT

Najważniejsza zasada jest prosta, ale absolutnie fundamentalna. Pro forma nigdy nie zastępuje faktury VAT. Nawet jeśli zawiera wszystkie elementy, wygląda identycznie i klient zapłacił dokładnie wskazaną kwotę, nadal nie jest dokumentem księgowym w rozumieniu przepisów podatkowych.

W momencie otrzymania płatności sytuacja się zmienia. Powstaje zdarzenie podatkowe, które może rodzić obowiązki w VAT. W wielu przypadkach konieczne jest wtedy wystawienie faktury VAT, obowiązkowo w relacji B2B lub wtedy, gdy zażąda jej klient będący konsumentem.

Jeżeli płatność następuje przed realizacją zamówienia, najczęściej będzie to faktura zaliczkowa. W sytuacjach, w których płatność i dostawa towaru lub wykonanie usługi następują praktycznie jednocześnie, możliwe jest wystawienie standardowej faktury sprzedażowej bez etapu zaliczki.

To rozróżnienie ma duże znaczenie w e-commerce, gdzie modele sprzedaży potrafią się różnić nawet w obrębie jednego sklepu.

Proces: pro forma → płatność → faktura

Żeby cały mechanizm działał poprawnie, potrzebny jest spójny i powtarzalny proces. W praktyce najczęściej wygląda on tak, że wszystko zaczyna się od pro formy, która porządkuje zamówienie i przekazuje klientowi dane do płatności.

Kolejnym krokiem jest płatność, która jest momentem przełomowym z perspektywy podatków. To właśnie ona może powodować powstanie obowiązku podatkowego, szczególnie gdy następuje przed realizacją zamówienia.

Następnie pojawia się faktura VAT. W zależności od modelu sprzedaży może to być faktura zaliczkowa, jeśli płatność następuje wcześniej, a następnie ewentualnie faktura końcowa po realizacji zamówienia. W przypadku pełnej przedpłaty zdarza się, że cały proces kończy się na jednej fakturze, bez dodatkowego dokumentu końcowego.

Najważniejsze jest to, żeby ten proces był uporządkowany i spójny w całym sklepie. Różne ścieżki dla podobnych zamówień to najprostsza droga do chaosu.

Pro forma a księgowość sklepu

Z punktu widzenia księgowości faktura pro forma nie powinna być ujmowana w ewidencjach jako dowód księgowy. Jest dokumentem pomocniczym, który służy sprzedaży i komunikacji z klientem, ale nie stanowi podstawy do rozliczeń podatkowych.

Jednym z najczęstszych błędów jest traktowanie pro formy jak faktury i próba jej księgowania po stronie przychodów lub kosztów. To prowadzi do zniekształcenia rozliczeń i konieczności późniejszych korekt. Podobnie wygląda sytuacja po stronie nabywców, którzy próbują odliczyć VAT na podstawie pro formy, co nie jest dopuszczalne.

Warto też zwrócić uwagę na sposób komunikacji z klientem. Pro forma nie powinna być wysyłana jako „faktura” ani oznaczana w sposób, który sugeruje, że jest dokumentem księgowym. To częsty błąd w e-commerce, który później prowadzi do nieporozumień i pytań o rozliczenia.

Najbezpieczniejsze podejście jest proste. Pro forma powinna funkcjonować w obszarze sprzedaży i obsługi klienta, natomiast do księgowości powinny trafiać wyłącznie właściwe dokumenty, czyli faktury VAT. Takie rozdzielenie ról pozwala uniknąć większości problemów i sprawia, że cały proces działa przewidywalnie.

Na koniec warto zapamiętać jedną rzecz. W e-commerce największe ryzyko nie wynika z samej pro formy, ale z tego, jak jest używana w procesie. Jeśli wszystko jest spójne, działa jak powinno. Jeśli nie, bardzo szybko zaczyna się chaos.

Pro forma a split payment (MPP)

Temat split paymentu w kontekście pro formy potrafi być mylący, bo łączy dwa światy, które formalnie do siebie nie pasują. Z jednej strony mamy mechanizm podzielonej płatności, który jest ściśle powiązany z fakturą VAT. Z drugiej strony mamy pro formę, czyli dokument, który fakturą nie jest, ale w praktyce bywa używany jako podstawa do zapłaty.

W e-commerce ten problem pojawia się szczególnie często przy większych zamówieniach B2B, gdzie klienci chcą zapłacić przelewem i jednocześnie stosować MPP. I wtedy zaczyna się pytanie, czy można to zrobić „na pro formę”.

Czy można zapłacić MPP na podstawie pro formy?

Z formalnego punktu widzenia mechanizm podzielonej płatności odnosi się do faktur VAT. To właśnie faktura zawiera wszystkie elementy potrzebne do jego zastosowania, w tym kwotę VAT oraz – w określonych przypadkach – oznaczenie „mechanizm podzielonej płatności”.

Faktura pro forma nie jest takim dokumentem, więc w sensie prawnym nie stanowi podstawy do stosowania MPP. Jednocześnie w praktyce system bankowy nie weryfikuje, czy dokument, na podstawie którego dokonywana jest płatność, jest fakturą VAT. Liczą się dane techniczne, takie jak numer dokumentu, kwoty oraz NIP odbiorcy.

W efekcie możliwe jest wykonanie płatności w mechanizmie podzielonej płatności na podstawie danych z pro formy. Trzeba jednak jasno powiedzieć, że jest to rozwiązanie praktyczne, a nie model wynikający wprost z przepisów.

Szczególnie istotne jest to w przypadku transakcji objętych obowiązkowym MPP, czyli takich, które spełniają określone warunki, między innymi dotyczą relacji B2B, obejmują towary lub usługi z załącznika nr 15 do ustawy o VAT i przekraczają wartość 15 000 zł brutto.

Aktualne podejście organów podatkowych

Podejście organów podatkowych do tego tematu nie opiera się na jednym, prostym przepisie, tylko raczej na praktyce interpretacyjnej. Nie ma jasnego stanowiska, które wprost mówiłoby, że pro forma jest właściwą podstawą do zastosowania MPP.

W praktyce dopuszcza się jednak takie podejście, o ile płatność dotyczy transakcji, która finalnie zostanie udokumentowana fakturą VAT objętą mechanizmem podzielonej płatności. Kluczowe jest więc to, co dzieje się dalej, a nie sam moment płatności.

Można powiedzieć, że działa tu podejście „ochronne”. Jeśli podatnik stosuje MPP w sytuacji, w której i tak byłby do tego zobowiązany, to samo to, że płatność została wykonana na podstawie pro formy, nie powinno działać na jego niekorzyść. Nie zmienia to jednak faktu, że właściwym dokumentem pozostaje faktura VAT.

Ryzyka i dobre praktyki dla sklepów

Z perspektywy e-commerce najważniejsze jest to, żeby nie traktować pro formy jako pełnoprawnej podstawy do stosowania MPP. To rozwiązanie może działać w praktyce, ale niesie ze sobą pewne ryzyka, szczególnie jeśli proces nie jest dobrze poukładany.

Jednym z najważniejszych problemów jest zgodność między płatnością a późniejszą fakturą VAT. Jeśli dane się nie zgadzają, na przykład różni się kwota, zakres transakcji albo na fakturze zabraknie oznaczenia MPP, może to rodzić wątpliwości co do prawidłowości rozliczenia.

Drugim ryzykiem jest trudność w identyfikacji płatności. Jeśli klient wykona przelew MPP na podstawie pro formy, a późniejsza faktura ma inny numer lub strukturę, powiązanie tych dokumentów może być problematyczne zarówno dla sklepu, jak i dla księgowości.

Dlatego najbezpieczniejszym rozwiązaniem jest wystawienie faktury VAT przed płatnością, jeśli wiadomo, że transakcja będzie objęta obowiązkowym MPP. Wtedy cały proces jest spójny od początku i nie ma wątpliwości co do podstawy zastosowania mechanizmu.

Jeżeli jednak pro forma jest wykorzystywana jako etap sprzedaży, warto zadbać o kilka rzeczy. Dane na pro formie i fakturze powinny być spójne, oznaczenia zgodne z przepisami, a sam proces jasno opisany wewnętrznie. Dobrze jest też komunikować klientowi, że ostatecznym dokumentem będzie faktura VAT i to ona będzie podstawą rozliczenia.

Najprościej podsumować to w jednej zasadzie. Pro forma może w praktyce inicjować płatność, nawet w modelu MPP, ale jest to rozwiązanie pomocnicze. To faktura VAT odpowiada za zgodność całego procesu z przepisami i to ona powinna być punktem odniesienia dla rozliczeń.

Faktura pro forma a KSeF (2026)

Wprowadzenie KSeF to jedna z największych zmian w fakturowaniu w Polsce od lat, dlatego naturalnie pojawia się pytanie, co w tym nowym systemie dzieje się z fakturą pro forma. W szczególności w e-commerce, gdzie pro formy są używane bardzo często, ważne jest zrozumienie, czy trzeba zmieniać procesy i czy ten dokument nadal ma sens.

Dobra wiadomość jest taka, że rola pro formy praktycznie się nie zmienia. Nadal pozostaje ona dokumentem handlowym, wykorzystywanym na etapie sprzedaży i komunikacji z klientem. Jednocześnie zmienia się otoczenie, w którym funkcjonuje faktura VAT, bo od 2026 roku wchodzi ona w obowiązkowy system KSeF.

Czy pro forma trafia do KSeF?

Krótka odpowiedź brzmi: nie. KSeF obejmuje wyłącznie faktury w rozumieniu ustawy o VAT, czyli dokumenty podatkowe, które spełniają określone wymogi formalne. Faktura pro forma nie jest takim dokumentem, dlatego nie podlega obowiązkowi wystawiania w KSeF.

Nie trafia do systemu, nie otrzymuje numeru KSeF i nie jest elementem oficjalnego obiegu faktur. Może być nadal generowana w systemach sklepowych, ERP lub narzędziach do fakturowania dokładnie tak jak do tej pory.

Warto przy tym podkreślić, że pro forma pozostaje dokumentem handlowym, a nie podatkowym. Może być przekazywana klientowi w dowolnej formie, najczęściej jako PDF, ale nie ma znaczenia dla rozliczeń VAT ani dla systemu KSeF.

Jak będzie wyglądał proces po zmianach

Zmiana pojawia się dopiero na etapie faktury VAT. Od momentu objęcia systemem KSeF to właśnie faktura musi zostać wystawiona w formie ustrukturyzowanej i przesłana do systemu. Faktura jest uznana za wystawioną dopiero w momencie nadania jej numeru w KSeF.

W praktyce oznacza to, że proces sprzedaży nadal może wyglądać bardzo podobnie jak dziś. Pro forma pozostaje etapem poprzedzającym płatność. Klient może ją otrzymać, opłacić zamówienie i przejść dalej bez żadnych zmian.

Po zdarzeniu podatkowym, takim jak otrzymanie płatności lub realizacja dostawy, powstaje obowiązek rozliczenia VAT i w określonych przypadkach również obowiązek wystawienia faktury. Wtedy faktura VAT musi zostać wystawiona w KSeF, z uwzględnieniem obowiązujących zasad.

Z perspektywy klienta zmienia się również sposób dostępu do dokumentu. Faktura VAT formalnie istnieje w KSeF, natomiast plik PDF może być nadal przekazywany pomocniczo, na przykład mailem. Warto jednak pamiętać, że taki PDF ma charakter wyłącznie informacyjny, a właściwym dokumentem jest faktura ustrukturyzowana w systemie.

Trzeba też mieć na uwadze, że nie wszystkie sytuacje będą w pełni objęte KSeF. Przepisy przewidują wyjątki, na przykład w przypadku trybu offline czy niektórych szczególnych transakcji, w tym części operacji zagranicznych.

Co powinien przygotować e-commerce

Dla sklepów internetowych kluczowe jest uporządkowanie procesu i wyraźne rozdzielenie dwóch światów. Pro forma pozostaje w obszarze sprzedaży i obsługi klienta, natomiast faktura VAT trafia do systemu KSeF i to ona odpowiada za rozliczenia podatkowe.

Najważniejszym krokiem jest integracja systemu sprzedażowego z KSeF. W praktyce oznacza to, że po zdarzeniu podatkowym system powinien automatycznie generować fakturę ustrukturyzowaną i przesyłać ją do systemu, tak aby otrzymała numer KSeF.

Równie istotna jest spójność danych. Informacje z pro formy powinny być zgodne z tym, co trafia na fakturę VAT, ponieważ w środowisku KSeF wszelkie rozbieżności będą łatwiejsze do wykrycia i trudniejsze do uzasadnienia.

Warto też zadbać o komunikację z klientem. Dla wielu odbiorców zmiana sposobu wystawiania faktur będzie nowa, dlatego dobrze jest jasno wskazywać, że pro forma nie jest fakturą, a właściwy dokument będzie dostępny w KSeF.

Najprościej podsumować to w jednej myśli. KSeF nie eliminuje pro formy, ale jeszcze mocniej podkreśla jej rolę jako dokumentu handlowego. Jednocześnie wymusza większą dyscyplinę po stronie faktur VAT, które od teraz funkcjonują w centralnym, kontrolowanym systemie.

UX i sprzedaż: dlaczego pro forma zwiększa konwersję?

Na pierwszy rzut oka faktura pro forma kojarzy się głównie z księgowością, ale w praktyce e-commerce to bardzo mocne narzędzie sprzedażowe. Dobrze wdrożona potrafi realnie zwiększyć konwersję, ograniczyć porzucone koszyki i uporządkować cały proces zakupowy. Działa jak most między decyzją klienta a faktyczną płatnością, jednocześnie redukując tzw. friction, czyli momenty zawahania, w których użytkownik najczęściej rezygnuje z zakupu.

Co ważne, cały ten efekt działa tylko wtedy, gdy dokument jest poprawnie przygotowany i wyraźnie oznaczony jako pro forma. Oficjalny wygląd buduje zaufanie, ale jednocześnie wymaga jednoznacznego oznaczenia, aby nie został pomylony z fakturą VAT.

Przejrzystość dla klienta

Jednym z największych problemów wpływających na współczynnik konwersji w e-commerce jest brak pełnej jasności po stronie klienta. Nawet jeśli użytkownik jest zdecydowany na zakup, często zatrzymuje się na ostatnim etapie, bo nie ma pewności co do finalnej ceny, kosztów dostawy czy szczegółów zamówienia.

Pro forma działa tutaj jak jedno źródło prawdy. Zbiera wszystkie informacje w jednym miejscu i pokazuje je w sposób uporządkowany. Klient widzi dokładnie, co kupuje, ile zapłaci, jaka jest kwota brutto i jakie są warunki realizacji. To eliminuje niepewność i znacząco zwiększa szansę na finalizację zamówienia.

Dodatkowo działa tu efekt psychologiczny. Otrzymanie pro formy przesuwa klienta z etapu „jeszcze się zastanawiam” do „realizuję zakup”. Decyzja została mentalnie podjęta, a dokument staje się naturalnym krokiem do jej domknięcia. To tzw. commitment effect, który w praktyce bardzo dobrze wspiera konwersję.

Mniej błędów w płatnościach

Każdy błąd w płatności to potencjalna utrata konwersji albo opóźnienie realizacji zamówienia. W przypadku przelewów tradycyjnych problemy pojawiają się bardzo często. Klient wpisuje złą kwotę, pomija numer zamówienia albo używa nieczytelnego tytułu przelewu.

Pro forma znacząco ogranicza te sytuacje, ponieważ dostarcza klientowi gotowy zestaw danych. Ma konkretną kwotę, numer rachunku, identyfikator zamówienia i często sugerowany tytuł płatności. Dzięki temu użytkownik nie musi nic interpretować ani zgadywać.

Efekt jest bardzo konkretny. Mniej błędów oznacza szybsze dopasowanie płatności do zamówienia, krótszy czas realizacji i wyższy współczynnik konwersji na etapie finalizacji zakupu. Dodatkowo zmniejsza się obciążenie operacyjne zespołu, który nie musi ręcznie wyjaśniać niezgodności.

Lepsza obsługa zamówień

Pro forma ma też ogromne znaczenie po stronie operacyjnej sklepu, co bezpośrednio wpływa na sprzedaż i płynność działania. Każdy dokument jest powiązany z konkretnym zamówieniem, co pozwala łatwo śledzić jego status i powiązać płatność z klientem.

To upraszcza pracę zespołu obsługi klienta i eliminuje chaos informacyjny. Zamiast szukać danych w kilku systemach, wszystko jest spięte jednym dokumentem. Szybsze odpowiedzi, mniej błędów i lepsze doświadczenie klienta przekładają się na większą skłonność do ponownych zakupów.

Pro forma wpływa też bezpośrednio na cash flow. Przyspiesza płatności, bo klient dostaje jasny sygnał, ile i za co ma zapłacić. Mniej niejasności oznacza mniej zaległości i szybszy obrót gotówki, co w e-commerce ma ogromne znaczenie, szczególnie przy rosnącej skali.

W praktyce oznacza to jedno. Pro forma nie tylko zwiększa konwersję na poziomie frontu, ale też stabilizuje cały backend operacyjny sklepu. A tam, gdzie proces jest uporządkowany i bez tarcia, sprzedaż rośnie naturalnie.

Najczęstsze błędy sklepów internetowych

Faktura pro forma sama w sobie jest prostym narzędziem, ale w praktyce e-commerce to właśnie wokół niej pojawia się sporo błędów. Co ciekawe, większość z nich nie wynika z braku wiedzy, tylko z niedoprecyzowanych procesów albo automatyzacji, które „prawie działają dobrze”. Przy większej skali nawet drobne nieścisłości zaczynają się kumulować i szybko przekładają się na problemy księgowe, operacyjne albo nieporozumienia z klientami.

Warto więc traktować tę sekcję nie jako listę błędów, ale jako checklistę do uporządkowania całego procesu sprzedaży.

Brak oznaczenia „pro forma”

To jeden z najbardziej podstawowych, a jednocześnie najczęściej spotykanych problemów. Dokument wygląda jak faktura, zawiera wszystkie dane, ale nie jest jednoznacznie oznaczony jako pro forma. W efekcie klient albo księgowość traktują go jak fakturę VAT.

Konsekwencje są bardzo konkretne. Pojawiają się próby księgowania dokumentu, odliczania VAT albo pytania o brak ujęcia w systemach księgowych. Szczególnie problematyczne jest to w sytuacji, gdy dokument zawiera kwoty VAT, które mają charakter wyłącznie informacyjny, ale mogą zostać błędnie zinterpretowane jako podatek naliczony.

Rozwiązanie jest proste, ale kluczowe. Dokument musi być wyraźnie oznaczony jako faktura pro forma i nie może pozostawiać żadnych wątpliwości co do swojego charakteru.

Wysyłanie pro formy jako „faktury”

To błąd, który często idzie w parze z poprzednim, ale zasługuje na osobne wyróżnienie. Pro forma bywa wysyłana do klienta jako „faktura”, a nawet zapisywana jako plik o nazwie „faktura.pdf”. Z perspektywy użytkownika wygląda to jak standardowy dokument księgowy.

W praktyce prowadzi to do bardzo realnych problemów. Klient przekazuje dokument do księgowości, próbuje go zaksięgować albo rozliczyć VAT. Po stronie sprzedawcy pojawia się konieczność tłumaczenia sytuacji i prostowania nieporozumień.

To jeden z tych błędów, które nie wynikają z przepisów, tylko z komunikacji. A właśnie komunikacja w e-commerce decyduje o tym, czy proces jest płynny, czy generuje dodatkowe tarcie.

Mieszanie numeracji z fakturami VAT

Kolejny problem pojawia się na poziomie systemowym. Pro formy są numerowane w tej samej serii co faktury VAT albo w sposób, który nie pozwala ich łatwo odróżnić. Na początku działalności może to nie być widoczne, ale przy większej liczbie dokumentów szybko prowadzi do chaosu.

Mieszanie numeracji utrudnia kontrolę dokumentów, komplikuje pracę księgowości i zwiększa ryzyko pomyłek przy analizie sprzedaży. W przypadku kontroli lub audytu brak jasnego rozdzielenia dokumentów może dodatkowo utrudnić weryfikację.

Dobrą praktyką jest stosowanie oddzielnej, jednoznacznie oznaczonej serii numeracji dla pro form, która nie przecina się z numeracją faktur VAT.

Księgowanie dokumentu

To jeden z najczęstszych błędów, który pojawia się zarówno po stronie sprzedawców, jak i klientów. Pro forma trafia do księgowości i jest traktowana jak dokument sprzedaży lub kosztu.

W rzeczywistości nie stanowi dowodu księgowego dla celów podatkowych i nie powinna być ujmowana w ewidencjach VAT ani księgach jako dokument sprzedaży lub kosztu. Jej rola kończy się na etapie informacyjnym i sprzedażowym.

Ten błąd bardzo często wynika z automatyzacji, które nie rozróżniają typów dokumentów, albo z braku jasnego podziału między systemem sprzedaży a księgowością.

Brak faktury po płatności

To jeden z najpoważniejszych błędów, bo dotyczy już bezpośrednio obowiązków podatkowych. Klient płaci na podstawie pro formy, zamówienie jest realizowane, ale faktura VAT nie zostaje wystawiona.

Z punktu widzenia przepisów pojawiło się zdarzenie podatkowe, które powinno zostać udokumentowane fakturą VAT, obowiązkowo w relacji B2B lub na żądanie klienta w przypadku sprzedaży B2C. Brak tego dokumentu oznacza nie tylko problem formalny, ale też realne ryzyko podatkowe.

Dodatkowo klient, szczególnie biznesowy, nie może rozliczyć zakupu, co bardzo często kończy się reklamacją albo koniecznością ręcznego odtwarzania dokumentacji.

Niespójne dane

Ostatni, bardzo częsty problem to brak spójności między pro formą a fakturą VAT. Różnice w kwotach, stawkach VAT, nazwach produktów czy danych klienta mogą wydawać się drobne, ale w praktyce generują duże zamieszanie.

Klient widzi jedną kwotę na pro formie, inną na fakturze. Księgowość musi wyjaśniać różnice, a czasem konieczne jest wystawienie korekty. To wszystko wydłuża proces i obniża jakość obsługi.

W kontekście KSeF takie niespójności będą jeszcze bardziej widoczne, ponieważ dane trafiają do centralnego systemu i są łatwiejsze do weryfikacji.

Najczęściej problem wynika z ręcznych zmian w zamówieniu albo braku synchronizacji systemów. Dlatego kluczowe jest zapewnienie spójnego przepływu danych między sprzedażą, płatnościami i księgowością.

Na koniec warto zapamiętać jedną rzecz. Większość błędów związanych z pro formą nie wynika z samego dokumentu, tylko z procesu wokół niego. Jeśli system jest spójny, pro forma działa jak powinna. Jeśli nie, bardzo szybko zaczyna generować problemy zamiast je rozwiązywać.