Najczęstsze błędy czynnych podatników VAT w e-commerce

Spis treści

Z perspektywy młodego przedsiębiorcy, który buduje sprzedaż w Polsce i coraz śmielej wychodzi za granicę, VAT przestaje być tylko „tym podatkiem od faktury”, a zaczyna przypominać system naczyń połączonych. Sprzedajesz do Niemiec, więc wchodzi OSS. Importujesz produkty spoza Unii, więc pojawia się IOSS. Korzystasz z marketplace’u albo fulfillmentu, więc nagle okazuje się, że masz obowiązki podatkowe w innym kraju, nawet jeśli fizycznie nigdy tam nie byłeś. Do tego dochodzi KSeF, który zmienia sposób wystawiania faktur, oraz JPK, który nie wybacza błędów i bardzo szybko je pokazuje. To wszystko razem tworzy coś, co wielu właścicieli sklepów odczuwa jako zwyczajny chaos operacyjny.

I właśnie w tym chaosie rodzą się błędy. Nie dlatego, że ktoś chce coś ukryć albo „kombinować”, tylko dlatego, że systemy sprzedażowe, księgowość i realna wiedza o przepisach zwyczajnie nie nadążają za tym, jak szybko rozwija się e-commerce. Bardzo często widzę sytuacje, w których przedsiębiorca robi wszystko „na zdrowy rozsądek”, a później okazuje się, że ten zdrowy rozsądek nie ma nic wspólnego z aktualnymi zasadami VAT. Ktoś sprzedaje za granicę i stosuje polską stawkę, bo „tak było zawsze”. Ktoś korzysta z magazynu w Niemczech, ale rozlicza wszystko w Polsce, bo „przecież firma jest tutaj”. Ktoś wystawia faktury poprawnie z biznesowego punktu widzenia, ale niezgodnie z wymogami KSeF i JPK.

Najważniejsza rzecz, którą trzeba sobie jasno powiedzieć na początku, jest taka, że większość błędów VAT w e-commerce nie wynika ze złej woli. Wynika z braku systemu. Braku procedur, braku aktualnej wiedzy, braku momentu, w którym ktoś siada i układa to wszystko w spójną całość. VAT przestaje być wtedy elementem biznesu, który masz pod kontrolą, a zaczyna być czymś, co „dzieje się obok” i co prędzej czy później wraca w postaci korekt, zaległości albo stresu przy pierwszej kontroli.

W tym artykule przejdziemy przez siedem najczęstszych obszarów, w których przedsiębiorcy e-commerce popełniają błędy. Nie będzie to sucha lista przepisów, tylko praktyczne spojrzenie na to, co realnie dzieje się w sklepach internetowych, które rosną, skalują sprzedaż i próbują ogarnąć podatki przy okazji. Każdy z tych obszarów pokażę na konkretnych przykładach, takich, które bardzo łatwo odnieść do własnego biznesu, a do tego dorzucę proste sposoby, jak tych błędów uniknąć albo przynajmniej szybko je wychwycić.

Jeżeli masz poczucie, że VAT w Twoim sklepie to temat „do ogarnięcia kiedyś”, to ten tekst jest właśnie po to, żeby to „kiedyś” zamienić na konkretny plan działania.

Błędy przy rejestracji do VAT (PL, UE, OSS, IOSS)

Gdzie przedsiębiorcy „wykładają się” najczęściej?

Na początku większość przedsiębiorców traktuje VAT jako coś stosunkowo prostego. Rejestrujesz się jako podatnik VAT w Polsce, wystawiasz faktury, rozliczasz podatek i temat wydaje się zamknięty. Problem pojawia się w momencie, gdy biznes zaczyna wychodzić poza lokalny rynek, bo wtedy VAT przestaje być jednym systemem, a zaczyna być siecią zasad zależnych od rodzaju transakcji, kraju i modelu sprzedaży.

Jednym z pierwszych błędów jest brak rejestracji do VAT-UE przed rozpoczęciem transakcji z kontrahentami z innych krajów Unii Europejskiej. W praktyce utrudnia to prawidłowe rozliczanie transakcji wewnątrzwspólnotowych, zarówno dostaw towarów, jak i nabyć, a także części usług B2B, w których podatek rozlicza nabywca. Brak aktywnego numeru VAT-UE powoduje też problemy z informacją podsumowującą i może podważyć możliwość zastosowania właściwych zasad opodatkowania, na przykład stawki 0% przy spełnieniu warunków dla dostaw towarów.

Kolejnym częstym błędem nie jest samo pominięcie OSS, ale brak zmiany sposobu rozliczania VAT po przekroczeniu progu 10 000 euro sprzedaży B2C do innych państw UE. Ten próg dotyczy łącznie określonej sprzedaży towarów i usług dla konsumentów w Unii, a nie jednego rynku. Po jego przekroczeniu miejsce opodatkowania co do zasady przenosi się do kraju konsumenta, co oznacza konieczność stosowania lokalnych stawek VAT. W tym momencie przedsiębiorca ma wybór, może skorzystać z procedury OSS albo zarejestrować się do VAT w poszczególnych krajach, ale nie może dalej rozliczać tej sprzedaży tak, jakby była krajowa.

W praktyce wielu właścicieli sklepów nie zauważa momentu przekroczenia progu albo zakłada, że zmiana nastąpi dopiero wtedy, gdy „wejdą na dany rynek na poważnie”. VAT działa tu jednak zero-jedynkowo, nie ma znaczenia, czy sprzedaż do Niemiec to 5% czy 50% Twojego obrotu, tylko czy przekroczyłeś próg i czy prawidłowo zmieniłeś sposób rozliczenia.

Kolejnym obszarem pomyłek jest IOSS przy sprzedaży towarów importowanych spoza UE w przesyłkach o wartości do 150 euro, co często pojawia się w modelach dropshippingowych. IOSS nie jest obowiązkowy, ale jego brak oznacza zwykle mniej wygodny proces rozliczenia VAT, większe ryzyko problemów przy odprawie i gorsze doświadczenie klienta, który może zostać obciążony podatkiem i dodatkowymi opłatami przy odbiorze przesyłki. Wiele sklepów nie analizuje tego w ogóle, traktując wysyłkę spoza UE jako czysto logistyczny temat.

Osobną kategorią są sytuacje związane z magazynowaniem towarów w innych krajach, szczególnie w modelach fulfillmentowych. W typowych konfiguracjach, takich jak korzystanie z magazynów marketplace’ów, fizyczne składowanie towaru za granicą bardzo często powoduje obowiązek lokalnej rejestracji VAT, niezależnie od tego, czy przedsiębiorca korzysta z OSS. To jeden z tych momentów, w których biznes operacyjnie się upraszcza, bo logistykę przejmuje zewnętrzny partner, ale podatkowo sytuacja staje się bardziej złożona. Warto przy tym pamiętać, że istnieją szczególne przypadki i uproszczenia, jednak w większości standardowych modeli e-commerce obowiązek rejestracji rzeczywiście się pojawia.

Dlaczego to się dzieje?

Najczęściej nie chodzi o brak chęci, tylko o brak systemu, który pozwala zauważyć moment, w którym coś się zmienia. Próg 10 000 euro nie wysyła powiadomienia. Magazyn w innym kraju nie „aktywuje się” podatkowo w panelu sklepu. To przedsiębiorca musi wiedzieć, kiedy te momenty następują i jakie mają konsekwencje.

Drugim problemem jest niepełne rozumienie modelu sprzedaży z perspektywy VAT. Z biznesowego punktu widzenia wszystko może wyglądać jak jedna sprzedaż online, ale podatkowo to mogą być zupełnie różne zdarzenia, dostawa towarów do innego kraju, usługa B2B, sprzedaż konsumencka, import, przemieszczenie towaru między magazynami. Bez tego rozróżnienia trudno jest poprawnie ocenić, gdzie i jak należy się zarejestrować.

Dochodzi do tego naturalne skupienie na wzroście. Młode firmy koncentrują się na sprzedaży, marketingu i skalowaniu, a kwestie podatkowe schodzą na drugi plan, dopóki nie pojawi się realny problem. VAT w e-commerce działa jednak w taki sposób, że błędy kumulują się w tle i często wychodzą dopiero po kilku miesiącach, kiedy ich skala jest już znacznie większa.

Case study

Wyobraź sobie sklep z Polski, który zaczyna sprzedawać produkty do klientów w Niemczech. Na początku to pojedyncze zamówienia, które nie robią dużej różnicy w całości sprzedaży. Z czasem jednak ruch rośnie, kampanie zaczynają działać, a sprzedaż zagraniczna przekracza próg 10 000 euro. Właściciel tego nie zauważa, bo nie ma systemu, który by to monitorował, a księgowość nadal traktuje całość sprzedaży według dotychczasowego schematu.

Od momentu przekroczenia progu sprzedaż powinna być opodatkowana w Niemczech, a przedsiębiorca powinien wybrać sposób rozliczenia, przez OSS albo lokalną rejestrację. Zamiast tego nadal stosowana jest polska stawka VAT i sprzedaż rozliczana jest tak, jakby nic się nie zmieniło. Przez kilka miesięcy wszystko wygląda poprawnie na poziomie operacyjnym, klienci kupują, towar jest wysyłany, pieniądze się zgadzają.

Problem pojawia się dopiero wtedy, gdy ktoś dokładniej analizuje dane albo gdy pojawia się potrzeba uporządkowania rozliczeń. Nagle okazuje się, że miejsce opodatkowania było inne niż zakładano, stawki VAT powinny być inne, a deklaracje wymagają korekty. To moment, w którym przedsiębiorca zaczyna rozumieć, że brak jednej decyzji na czas może przełożyć się na długotrwałe konsekwencje.

Jak tego uniknąć?

Najważniejsze jest przejście z myślenia reaktywnego na systemowe. Zamiast zakładać, że „jakoś to będzie”, warto stworzyć prosty schemat kontroli, który pozwala wychwycić kluczowe momenty w biznesie. Nie chodzi o skomplikowane procedury, tylko o regularne zadawanie sobie kilku konkretnych pytań dotyczących sprzedaży i logistyki.

W praktyce oznacza to pilnowanie momentów, w których sprzedaż zagraniczna zbliża się do progu 10 000 euro, analizowanie, gdzie faktycznie znajdują się Twoje towary, oraz sprawdzanie, czy charakter transakcji, które realizujesz, nie zmienił się wraz z rozwojem biznesu. Równie ważne jest świadome podejście do wyboru sposobu rozliczania VAT, czy to przez OSS, czy przez lokalne rejestracje, zamiast pozostawiania tego przypadkowi.

Dobrze działa też prosta zasada, każda zmiana w sprzedaży albo logistyce powinna automatycznie uruchamiać pytanie o konsekwencje podatkowe. Nowy rynek, nowy kanał sprzedaży, nowy magazyn czy nowy model dostawy to nie są tylko decyzje operacyjne, ale też momenty, w których warto na chwilę zatrzymać się i upewnić, że VAT nadal jest poukładany tak, jak powinien.

Złe stawki VAT i błędna kwalifikacja transakcji

Najczęstsze pomyłki

Na pierwszy rzut oka VAT w sklepie internetowym wygląda jak coś, co można raz ustawić i zapomnieć. System przypisuje stawkę, klient składa zamówienie, faktura wystawia się automatycznie i wszystko działa. Problem zaczyna się wtedy, gdy biznes wychodzi poza Polskę, bo wtedy to, co jest „ustawione”, bardzo często przestaje odpowiadać rzeczywistości podatkowej.

Jednym z najczęstszych błędów jest sytuacja, w której sprzedaż do konsumentów z innych krajów Unii Europejskiej nadal rozliczana jest według zasad właściwych dla Polski, mimo że skala działalności już to wyklucza. Po przekroczeniu progu 10 000 euro dla określonej sprzedaży B2C do UE zmienia się przede wszystkim państwo opodatkowania. W praktyce oznacza to, że transakcja powinna być rozliczana według zasad VAT kraju konsumenta, w tym jego stawek, klasyfikacji i ewentualnych zwolnień. Często oznacza to inną stawkę, ale nie zawsze, bo wiele zależy od konkretnego produktu i przepisów danego państwa.

Drugim powtarzalnym błędem jest zbyt uproszczone podejście do rozróżnienia B2B i B2C. W wielu sklepach decyzja opiera się wyłącznie na tym, czy klient podał numer VAT UE. To za mało. Sam fakt posiadania aktywnego numeru potwierdzonego w systemie VIES nie przesądza jeszcze o tym, że dana transakcja powinna być rozliczona w określony sposób. W przypadku sprzedaży towarów wewnątrz UE znaczenie mają również inne warunki, na przykład związane z charakterem transakcji i jej dokumentacją, a przy usługach kluczowe jest ustalenie miejsca świadczenia zgodnie z przepisami.

Z tym wiąże się brak realnej weryfikacji danych kontrahenta. Numer VAT UE wpisany w formularzu nie powinien być traktowany jako automatyczny „przełącznik” zmieniający zasady opodatkowania. Powinien być jednym z elementów szerszej analizy, która obejmuje charakter sprzedaży, kraj kontrahenta i to, czy spełnione są warunki dla zastosowania określonych zasad VAT.

Szczególnie dużo nieporozumień dotyczy produktów cyfrowych i kursów online. Wiele sklepów wrzuca je do jednego worka i traktuje jako usługi elektroniczne, które zawsze rozlicza się według tych samych zasad. Tymczasem kwalifikacja zależy od tego, jak faktycznie wygląda świadczenie. Część produktów cyfrowych rzeczywiście podlega zasadom właściwym dla usług elektronicznych, ale kurs online z istotnym udziałem człowieka, na przykład prowadzony na żywo albo zawierający mentoring czy konsultacje, może być traktowany inaczej. Automatyczne założenie, że każdy kurs online działa według jednego schematu VAT, jest jednym z częstszych źródeł błędów.

Gdzie leży problem?

Źródło problemu rzadko leży w jednym miejscu. Najczęściej to efekt połączenia automatyzacji i uproszczeń, które działały na początku działalności, ale przestają działać wraz z jej rozwojem. System sklepu wykonuje dokładnie to, co zostało w nim ustawione, nawet jeśli te ustawienia dawno przestały odpowiadać rzeczywistości. Jeżeli na starcie przypiszesz jedną stawkę VAT dla wszystkich klientów, to system będzie ją stosował równie konsekwentnie przy pierwszych dziesięciu zamówieniach, jak i przy dziesięciu tysiącach.

Drugi problem to brak połączenia między tym, co dzieje się w sklepie, a tym, jak powinno to wyglądać z perspektywy podatkowej. Sklep widzi kraj klienta, rodzaj produktu i wartość zamówienia, ale nie analizuje miejsca opodatkowania ani zasad VAT. Księgowość z kolei dostaje dane już po fakcie, często bez wpływu na to, jak transakcja została zakwalifikowana w momencie sprzedaży.

W przypadku usług cyfrowych dochodzi jeszcze jeden element, czyli ustalenie miejsca konsumenta. Przepisy unijne opierają się tu na określonych domniemaniach i dowodach. W praktyce oznacza to, że nie zawsze wystarczy jeden parametr, na przykład adres wpisany przez klienta. W wielu sytuacjach wymagane jest posiadanie dwóch niesprzecznych dowodów, takich jak adres rozliczeniowy, adres IP czy dane płatności. Bez tego trudno mówić o bezpiecznym przypisaniu transakcji do konkretnego kraju.

Na poziomie codziennego prowadzenia biznesu te niuanse łatwo przeoczyć, bo wszystko wydaje się działać poprawnie. Sprzedaż rośnie, system wystawia dokumenty, płatności się zgadzają. VAT nie „psuje” procesu sprzedaży, tylko działa w tle, aż do momentu, w którym ktoś zaczyna analizować szczegóły.

Case study

Dobrym przykładem jest sklep sprzedający kursy online do klientów w całej Unii. Na poziomie biznesowym wszystko jest dopięte, platforma działa, sprzedaż jest zautomatyzowana, klient kupuje dostęp i od razu zaczyna korzystać z produktu. Właściciel ustawia jedną stawkę VAT i zakłada, że to wystarczy.

Z czasem sprzedaż rośnie i pojawiają się klienci z różnych krajów. System nadal działa tak samo, każda transakcja jest traktowana identycznie, bez analizy tego, gdzie znajduje się klient i jaki jest charakter świadczenia. Dodatkowo część oferty zawiera elementy live, konsultacje albo wsparcie, co jeszcze bardziej komplikuje kwalifikację podatkową, ale nikt tego nie analizuje.

Dopiero przy dokładniejszym przeglądzie okazuje się, że część sprzedaży może podlegać zasadom właściwym dla usług elektronicznych, a część nie, a do tego dochodzi kwestia miejsca opodatkowania dla klientów z innych krajów UE. W efekcie pojawia się konieczność uporządkowania nie tylko stawek VAT, ale też samej kwalifikacji usług, co jest znacznie trudniejsze niż ustawienie wszystkiego poprawnie na początku.

Jak to naprawić?

Pierwszym krokiem jest odejście od myślenia, że jedna reguła VAT wystarczy dla całego sklepu. Każda transakcja powinna być analizowana przez pryzmat kilku podstawowych pytań, kto jest klientem, gdzie się znajduje i jaki jest rzeczywisty charakter sprzedaży. W przypadku B2B oznacza to nie tylko sprawdzenie numeru VAT UE w VIES, ale też upewnienie się, że cała transakcja spełnia warunki dla zastosowania odpowiednich zasad rozliczenia.

Drugim elementem jest dostosowanie systemu sklepu do rzeczywistości podatkowej, a nie odwrotnie. To oznacza aktualizowanie ustawień VAT wraz z rozwojem sprzedaży, przypisywanie zasad w zależności od kraju klienta i rodzaju produktu oraz regularne sprawdzanie, czy konfiguracja nadal odpowiada temu, jak działa biznes.

W przypadku sprzedaży cyfrowej szczególnie ważne jest świadome podejście do ustalania miejsca konsumenta. Warto zadbać o to, aby system zbierał i przechowywał odpowiednie dane, które pozwalają potwierdzić kraj klienta w sposób zgodny z przepisami, zamiast opierać się na jednym, przypadkowym parametrze.

Najważniejsze jest jednak zrozumienie, że VAT w e-commerce nie jest czymś, co można ustawić raz i zapomnieć. To element, który musi rozwijać się razem z biznesem. Jeżeli sprzedaż rośnie, pojawiają się nowe rynki i nowe produkty, to zasady VAT też muszą być na bieżąco aktualizowane. W przeciwnym razie system zaczyna działać poprawnie tylko pozornie, a realne problemy narastają w tle.

Błędy fakturowania i KSeF

Co idzie nie tak?

Fakturowanie w e-commerce bardzo często jest traktowane jako coś, co „po prostu się dzieje”. System wystawia dokumenty automatycznie, klient dostaje potwierdzenie, księgowość pobiera dane i na pierwszy rzut oka wszystko wygląda spójnie. Problem polega na tym, że faktura to nie jest tylko dokument sprzedażowy, ale kluczowy element rozliczeń VAT, który musi spełniać konkretne wymagania formalne i merytoryczne.

Jednym z częstych problemów jest brak wystawiania faktur przy sprzedaży B2B, mimo że przepisy wymagają dokumentowania takich transakcji fakturą VAT. W praktyce część sklepów ogranicza się do paragonów albo automatycznych potwierdzeń zamówienia, które z biznesowego punktu widzenia wyglądają poprawnie, ale nie zastępują faktury w rozliczeniach podatkowych. W polskich realiach dochodzi jeszcze dodatkowy niuans, jeżeli sprzedaż została zaewidencjonowana na kasie fiskalnej bez NIP nabywcy, późniejsze wystawienie faktury jest ograniczone, co dodatkowo komplikuje sytuację.

Kolejnym obszarem błędów są dane nabywcy. W e-commerce łatwo potraktować je jako formalność, tymczasem to one w dużej mierze decydują o tym, jak dana transakcja powinna być rozliczona. Błędny kraj kontrahenta, brak numeru NIP albo nieprawidłowy numer VAT UE mogą wpłynąć na kwalifikację transakcji jako B2B lub B2C, a także na ustalenie miejsca opodatkowania. To nie są detale techniczne, tylko elementy, które mają bezpośredni wpływ na VAT.

Bardzo częstym problemem jest też brak korekt. Faktura została wystawiona ze złą stawką, nieprawidłową kwotą albo błędnym opisem i mimo że błąd zostaje zauważony, nie jest formalnie naprawiany. W e-commerce, gdzie liczba transakcji rośnie wraz ze skalą biznesu, takie sytuacje szybko się kumulują. Jedna niepoprawna konfiguracja systemu może oznaczać dziesiątki albo setki faktur wymagających korekty.

Do tego dochodzi mylenie dokumentów handlowych z fakturami. Pro forma czy potwierdzenie płatności pełnią funkcję informacyjną lub ofertową, ale nie wywołują skutków podatkowych w VAT. Mimo to zdarza się, że trafiają do księgowości i są traktowane jak faktury, co prowadzi do nieprawidłowości w ewidencji.

Wraz z wejściem KSeF pojawia się kolejna warstwa złożoności. To nie jest tylko zmiana technologiczna, ale zmiana sposobu funkcjonowania całego procesu fakturowania. Błędy pojawiają się między innymi przy nieprawidłowym wypełnianiu pól w e-fakturach, wystawianiu dokumentów w trybie offline bez ich terminowego przesłania do KSeF, a także przy braku spójności między fakturami w KSeF a ewidencją VAT i plikami JPK. W praktyce oznacza to, że nawet jeśli sama faktura wygląda poprawnie, problem może pojawić się na poziomie raportowania.

Dlaczego to groźne?

Błędy w fakturowaniu są jednymi z najłatwiejszych do wykrycia, bo dotyczą konkretnych dokumentów, które funkcjonują w kilku miejscach jednocześnie, u sprzedawcy, u nabywcy i w systemach raportowych. Jeżeli coś się w nich nie zgadza, bardzo szybko wychodzi to na jaw.

Z perspektywy kontrahenta brak prawidłowej faktury w praktyce uniemożliwia albo znacząco utrudnia odliczenie VAT. To przekłada się bezpośrednio na relacje biznesowe, bo druga strona zaczyna postrzegać problem nie jako formalność, ale jako realny koszt.

Po stronie sprzedawcy pojawia się ryzyko konieczności korekt, zaległości podatkowych i sankcji. W kontekście KSeF i JPK szczególne znaczenie ma spójność danych, a błędy w ewidencji mogą prowadzić do kar finansowych. W przypadku powtarzalnych błędów ich skala rośnie bardzo szybko, bo każdy kolejny dokument powiela ten sam schemat.

Największym ryzykiem jest jednak efekt kuli śnieżnej. Błąd, który na początku wydaje się drobny, z czasem obejmuje coraz większą część sprzedaży. Im później zostanie wykryty, tym trudniej go naprawić i tym większe konsekwencje może wywołać.

Case study

Wyobraź sobie sklep, który sprzedaje produkty objęte różnymi stawkami VAT. W systemie sprzedażowym jedna z kategorii została przypisana do niewłaściwej stawki i przez kilka miesięcy nikt tego nie zauważa. Sprzedaż rośnie, faktury są wystawiane automatycznie, wszystko wygląda poprawnie na poziomie operacyjnym.

Po pewnym czasie okazuje się, że stawka VAT była zawyżona. Teoretycznie sytuacja wydaje się korzystna dla budżetu państwa, ale w praktyce oznacza to konieczność wystawienia faktur korygujących i uporządkowania całej sprzedaży z danego okresu. Dodatkowo korekta może wymagać zwrotu części ceny klientom, co komplikuje sytuację nie tylko podatkowo, ale również biznesowo.

Jeżeli część tych faktur została już ujęta w ewidencji VAT albo przetworzona w KSeF, korekta obejmuje nie tylko same dokumenty, ale także raportowanie. To moment, w którym jeden błąd w konfiguracji systemu zaczyna generować realne koszty i dodatkową pracę.

Jak tego uniknąć?

Podstawą jest świadome podejście do fakturowania jako procesu, a nie tylko funkcji systemu. Każda faktura powinna być traktowana jako element rozliczenia podatkowego, który musi zawierać komplet poprawnych danych i być zgodny z zasadami właściwymi dla danej transakcji. W praktyce oznacza to regularne sprawdzanie konfiguracji systemu sprzedażowego i weryfikowanie, czy generowane dokumenty są zgodne z przepisami.

Drugim kluczowym elementem jest procedura korekt. Błędy są nieuniknione przy większej skali działalności, ale kluczowe jest to, jak szybko są identyfikowane i naprawiane. Zamiast odkładać temat na później, warto mieć jasno określony sposób działania, który pozwala szybko wystawić fakturę korygującą i odpowiednio ująć ją w ewidencji.

Coraz większe znaczenie ma również integracja z KSeF. Traktowanie tego systemu jako dodatku zwiększa ryzyko niespójności danych. KSeF powinien być częścią całego procesu sprzedaży i księgowania, tak aby informacje przepływały między systemami w sposób spójny i kontrolowany.

Najważniejsze jest jednak zrozumienie jednej rzeczy. Faktura nie jest tylko formalnością ani „papierkiem do zamówienia”. To centralny element VAT, który łączy sprzedaż, księgowość i raportowanie. Jeżeli ten element jest poukładany, reszta procesów zaczyna działać znacznie płynniej. Jeśli nie, problemy bardzo szybko wychodzą poza księgowość i zaczynają wpływać na cały biznes.

Dokumentacja i ewidencja (JPK, OSS, WSTO)

Najczęstsze błędy operacyjne

Na tym etapie wielu przedsiębiorców ma poczucie, że najtrudniejsze rzeczy są już za nimi. Sprzedaż działa, faktury się wystawiają, księgowość wysyła JPK i wszystko wydaje się pod kontrolą. Problem polega na tym, że dokumentacja i ewidencja to miejsce, w którym wszystkie wcześniejsze decyzje zaczynają mieć realne znaczenie. Jeżeli coś zostało uproszczone albo źle zakwalifikowane na etapie sprzedaży, tutaj zaczyna to być widoczne w danych.

Jednym z najczęściej niedocenianych problemów jest brak dokumentacji potwierdzającej przemieszczenie towaru do innego państwa UE. W przypadku transakcji wewnątrzwspólnotowych sama faktura nie wystarcza, aby uzasadnić sposób opodatkowania. W praktyce potrzebne są odpowiednie dowody, które potwierdzają, że towar faktycznie opuścił kraj i został przemieszczony do innego państwa członkowskiego. Bez takiej dokumentacji nawet poprawnie wystawiona faktura może nie być wystarczająca przy analizie rozliczenia.

Kolejnym częstym błędem jest brak prowadzenia ewidencji zawierającej dane wymagane dla OSS. Wiele firm traktuje OSS jako dodatkową deklarację kwartalną, zapominając, że kluczowe są dane, na których ta deklaracja się opiera. Ewidencja powinna umożliwiać przypisanie sprzedaży do konkretnego kraju konsumpcji, właściwej stawki VAT oraz kwoty podatku. Jeżeli tych danych brakuje albo są one niepełne, rozliczenie OSS staje się w dużej mierze odtworzeniem informacji po fakcie, a nie ich raportowaniem.

Bardzo częstym problemem operacyjnym jest również księgowanie sprzedaży zagranicznej tak, jakby była sprzedażą krajową. System sprzedażowy eksportuje dane w uproszczonej formie, księgowość je przyjmuje, a transakcje nie są dzielone na ich rzeczywiste typy. W efekcie sprzedaż, która powinna być rozpoznana jako WSTO, WDT albo eksport poza Unię Europejską, trafia do ewidencji jako sprzedaż krajowa. Na poziomie sum wszystko może się zgadzać, ale struktura danych nie odzwierciedla rzeczywistości podatkowej.

Do tego dochodzą błędy w plikach JPK_V7, które najczęściej wynikają nie z jednego dużego błędu, ale z wielu drobnych nieścisłości. Mogą to być nieprawidłowe oznaczenia transakcji, błędna klasyfikacja sprzedaży albo niespójność między ewidencją a deklaracją. JPK jest systemem, który bardzo dobrze wychwytuje takie rozbieżności, dlatego problemy w tej części szybko zaczynają być widoczne.

Kluczowy problem

Jeżeli spojrzeć na te wszystkie błędy z dystansu, ich wspólnym mianownikiem jest brak realnego podziału transakcji na ich typy podatkowe. W praktyce wiele firm prowadzi ewidencję sprzedaży w sposób uproszczony, gdzie wszystkie transakcje są traktowane podobnie, niezależnie od tego, gdzie znajduje się klient i jaki jest charakter sprzedaży.

Tymczasem VAT nie działa jak sprzedaż, tylko jak klasyfikacja. Sprzedaż B2C do UE, czyli WSTO, sprzedaż B2B do UE, czyli WDT, oraz eksport poza Unię Europejską to trzy zupełnie różne reżimy podatkowe, które wymagają innego podejścia do opodatkowania i dokumentacji. Jeżeli system nie rozróżnia tych sytuacji, to ewidencja przestaje być narzędziem do prawidłowego rozliczenia VAT.

W efekcie przedsiębiorca widzi przychody i zamówienia, ale nie widzi, jak wygląda jego sprzedaż z perspektywy podatkowej. Nie wie, jaka część obrotu powinna być rozliczana w OSS, jaka kwalifikuje się jako WDT, a jaka jako sprzedaż krajowa. To właśnie ten brak widoczności jest głównym źródłem błędów, które później wychodzą w JPK albo przy próbie uporządkowania rozliczeń.

Case study

Dobrym przykładem jest platforma sprzedająca e-booki klientom w całej Unii Europejskiej. Z biznesowego punktu widzenia wszystko jest proste, klient kupuje dostęp, płatność jest przetwarzana, produkt trafia do użytkownika. Nie ma magazynów, nie ma wysyłki, cały proces jest cyfrowy.

Na poziomie ewidencji sprzedaż trafia jednak do jednego zbiorczego raportu i jest wykazywana w JPK jako sprzedaż krajowa. System nie rozróżnia, z jakiego kraju pochodzi klient, a przedsiębiorca nie prowadzi ewidencji zawierającej dane potrzebne do rozliczenia OSS. W przypadku e-booków mamy do czynienia z usługami elektronicznymi, co dodatkowo oznacza konieczność prawidłowego ustalenia miejsca konsumenta i zastosowania odpowiednich zasad VAT.

Problem pojawia się w momencie, gdy trzeba uporządkować rozliczenia. Okazuje się, że brakuje danych o krajach klientów, zastosowanych stawkach i podziale sprzedaży według państw konsumpcji. W praktyce oznacza to konieczność ręcznego odtworzenia ewidencji na podstawie danych źródłowych, często z koniecznością korekty wcześniejszych rozliczeń VAT i OSS. Przy większej skali działalności staje się to procesem czasochłonnym i kosztownym.

Jak uporządkować ewidencję?

Pierwszym krokiem jest zbudowanie struktury danych sprzedaży, która uwzględnia potrzeby VAT od samego początku. Każda transakcja powinna być opisana w sposób pozwalający określić jej charakter podatkowy, czyli zawierać informacje o kraju klienta, statusie B2B lub B2C, rodzaju sprzedaży oraz zastosowanej stawce VAT. Bez tego ewidencja zawsze będzie wymagała ręcznej interpretacji.

Drugim elementem są minimalne wymagania dokumentacyjne, które powinny być częścią procesu sprzedaży, a nie dodatkiem na później. W przypadku towarów oznacza to gromadzenie dokumentów potwierdzających przemieszczenie do innego państwa UE lub eksport poza Unię. W przypadku usług i sprzedaży cyfrowej istotne jest posiadanie danych pozwalających ustalić miejsce konsumenta w sposób zgodny z przepisami.

Równie ważne jest to, aby system sprzedażowy i księgowy „rozumiały się” nawzajem. Jeżeli dane są eksportowane w formie zbiorczej, bez podziału na typy transakcji, to księgowość nie ma możliwości prawidłowego ich zakwalifikowania bez dodatkowej pracy. To właśnie na tym etapie powstaje wiele błędów, które później trafiają do JPK.

Na koniec warto przyjąć jedną prostą zasadę. Ewidencja VAT nie powinna być tylko zapisem sprzedaży, ale jej interpretacją podatkową. Jeżeli na podstawie danych nie jesteś w stanie jasno określić, jaka część Twojej sprzedaży to WSTO, jaka WDT, a jaka eksport, to znak, że system wymaga uporządkowania. W przeciwnym razie prędzej czy później będziesz musiał odtwarzać te informacje ręcznie, często pod presją czasu i z koniecznością korygowania wcześniejszych rozliczeń.

Marketplace i fulfillment – kto naprawdę płaci VAT?

Najczęstsze nieporozumienia

Na pierwszy rzut oka sprzedaż przez marketplace wydaje się prostsza niż prowadzenie własnego sklepu. Platforma ogarnia płatności, logistykę, a czasem nawet obsługę klienta. Łatwo więc dojść do wniosku, że skoro tyle rzeczy dzieje się „po stronie platformy”, to również VAT jest w dużej mierze jej problemem. W praktyce to jedno z najbardziej kosztownych uproszczeń.

Jednym z najczęstszych nieporozumień jest przekonanie, że marketplace zawsze rozlicza VAT za sprzedawcę. W rzeczywistości zależy to od konkretnego modelu transakcji. W wybranych scenariuszach, szczególnie przy sprzedaży B2C realizowanej przez platformy elektroniczne spełniające określone warunki, platforma może być uznana za dostawcę dla celów VAT. Nie oznacza to jednak, że każda sprzedaż przez marketplace działa w ten sposób. W wielu przypadkach to nadal sprzedawca pozostaje podatnikiem i odpowiada za rozliczenie podatku.

Co ważne, nawet jeżeli część obowiązków jest przeniesiona na platformę, nie oznacza to pełnego zwolnienia sprzedawcy z odpowiedzialności podatkowej. Sprzedawca nadal odpowiada za ewidencję, dokumentację, a w wielu przypadkach również za własne obowiązki rejestracyjne. To jest moment, w którym wielu przedsiębiorców gubi się, bo zakłada, że skoro „Amazon coś robi”, to temat VAT jest zamknięty.

Drugim bardzo częstym błędem jest brak rejestracji VAT w krajach, w których fizycznie znajdują się towary. W modelach fulfillmentowych, takich jak przechowywanie towarów w magazynach zagranicznych, przedsiębiorca zaczyna działać podatkowo w więcej niż jednym państwie. W większości standardowych przypadków samo przechowywanie towarów w magazynie za granicą oznacza obowiązek rejestracji VAT w tym kraju, niezależnie od tego, czy sprzedaż odbywa się przez marketplace, czy przez własny sklep.

Kolejnym obszarem problemów są prowizje i opłaty platformy. Marketplace’y świadczą usługi na rzecz sprzedawców, często jako podmioty zagraniczne, co oznacza, że mamy do czynienia z importem usług rozliczanym przez nabywcę. W praktyce bywa to pomijane albo traktowane jako „koszt operacyjny”, bez właściwego ujęcia podatkowego, co prowadzi do błędów w rozliczeniach VAT.

Warto też pamiętać, że odpowiedzialność za VAT nie zawsze kończy się na jednym podmiocie. W przypadku nieprawidłowości organy podatkowe mogą analizować zarówno rozliczenia platformy, jak i sprzedawcy. To oznacza, że brak kontroli nad własnym modelem sprzedaży może mieć konsekwencje nawet wtedy, gdy część procesów została przeniesiona na marketplace.

Dlaczego to trudne?

Problem polega na tym, że to, co z perspektywy biznesu wygląda jak jedna sprzedaż, z perspektywy VAT często jest zestawem kilku zdarzeń. Mamy relację między sprzedawcą a platformą, relację między platformą a klientem końcowym, usługę pośrednictwa oraz element logistyczny związany z przemieszczeniem towaru. Każdy z tych elementów może podlegać innym zasadom opodatkowania.

Dodatkowo modele działania marketplace’ów nie są jednolite. Każda platforma może stosować inne rozwiązania, a regulaminy nie zawsze jasno tłumaczą konsekwencje podatkowe. Przedsiębiorca musi więc złożyć całość z kilku elementów, panelu sprzedażowego, raportów rozliczeniowych i przepisów VAT.

Dużym wyzwaniem jest również logistyka. Towary mogą być przemieszczane między magazynami w różnych krajach automatycznie, bez bezpośredniej decyzji sprzedawcy. Z perspektywy VAT takie przemieszczenia mogą być traktowane jako odrębne zdarzenia, które wymagają odpowiedniego ujęcia i mogą generować obowiązki podatkowe w kolejnych krajach.

W efekcie przedsiębiorca widzi jeden proces sprzedaży, ale VAT „widzi” kilka równoległych procesów, które trzeba poprawnie zidentyfikować i rozliczyć.

Case study

Wyobraź sobie sprzedawcę z Polski, który korzysta z programu fulfillmentowego i przechowuje swoje towary w magazynie w Niemczech. Operacyjnie wszystko działa bardzo wygodnie, towar trafia do magazynu, platforma obsługuje logistykę, a sprzedaż trafia głównie do klientów z Niemiec i innych krajów UE.

Sprzedawca rozlicza VAT wyłącznie w Polsce, zakładając, że skoro firma jest zarejestrowana tutaj, to to wystarczy. Nie analizuje dokładnie, gdzie znajduje się towar w momencie sprzedaży ani jakie konsekwencje ma jego magazynowanie za granicą.

W praktyce już samo przemieszczenie towaru z Polski do Niemiec oraz jego przechowywanie w magazynie może powodować obowiązki podatkowe w Niemczech, w tym konieczność rejestracji VAT. Dodatkowo sprzedaż do klientów niemieckich powinna być analizowana pod kątem miejsca opodatkowania. Co istotne, nawet jeżeli część sprzedaży mogłaby być rozliczana przez OSS, magazyn w Niemczech nie znika z perspektywy VAT i nadal może wymagać lokalnej rejestracji.

Problem wychodzi dopiero po czasie, gdy pojawia się potrzeba uporządkowania rozliczeń. Okazuje się wtedy, że oprócz samej sprzedaży trzeba przeanalizować również przemieszczenia towarów oraz ich wpływ na obowiązki VAT w różnych krajach.

Jak się zabezpieczyć?

Najważniejsze jest świadome podejście do modelu sprzedaży. Marketplace nie powinien być traktowany jako „pośrednik od wszystkiego”, tylko jako element większego systemu, który trzeba zrozumieć. Kluczowe jest ustalenie, kto w danej transakcji jest uznawany za dostawcę dla celów VAT, gdzie znajduje się towar i jakie przepływy faktycznie zachodzą.

W praktyce bardzo dobrze działa stworzenie mapy przepływu towarów i VAT. Taka mapa pokazuje, skąd towar jest wysyłany, gdzie jest magazynowany, jakie są etapy sprzedaży i kto jest stroną każdej z tych transakcji. Dzięki temu łatwiej zidentyfikować momenty, w których pojawiają się obowiązki rejestracyjne lub zmienia się sposób rozliczenia VAT.

Drugim elementem jest regularna aktualizacja tej analizy. Modele fulfillmentowe i marketplace’y zmieniają się dynamicznie, a towary mogą być przemieszczane między krajami bez bezpośredniego udziału sprzedawcy. To oznacza, że analiza wykonana raz może szybko przestać być aktualna.

Warto również pamiętać o prawidłowym rozliczaniu usług platformy. Faktury za prowizje i opłaty powinny być analizowane pod kątem VAT tak samo jak sprzedaż produktów, bo w wielu przypadkach oznaczają import usług, który trzeba rozliczyć po swojej stronie.

Na koniec najprostsza, ale najważniejsza zasada. Jeżeli nie jesteś w stanie jasno odpowiedzieć, gdzie znajduje się Twój towar w momencie sprzedaży i kto jest podatnikiem VAT w Twoim modelu, to znaczy, że masz ryzyko podatkowe. W e-commerce to właśnie te dwa elementy decydują o tym, czy VAT jest rozliczany poprawnie.

Odliczanie VAT i koszty mieszane

Gdzie przedsiębiorcy przesadzają?

Odliczanie VAT to jeden z tych obszarów, który z pozoru wygląda bardzo prosto. Kupujesz coś na firmę, masz fakturę, więc odliczasz podatek. W praktyce to właśnie tutaj pojawia się bardzo dużo błędów, bo granica między wydatkiem firmowym a prywatnym jest często rozmyta, szczególnie w e-commerce, gdzie biznes przenika się z codziennym życiem.

Najczęstszym problemem jest odliczanie VAT od wydatków, które są wykorzystywane zarówno w działalności, jak i prywatnie. Dotyczy to przede wszystkim sprzętu elektronicznego, takiego jak laptopy, telefony czy tablety. Sam fakt, że zakup został udokumentowany fakturą wystawioną na firmę, nie przesądza o prawie do pełnego odliczenia VAT i w wielu przypadkach wymaga zastosowania odliczenia częściowego. Kluczowe znaczenie ma rzeczywisty sposób wykorzystania danego sprzętu, a nie to, jak został opisany przy zakupie.

Drugim istotnym obszarem jest sprzedaż mieszana, czyli sytuacja, w której przedsiębiorca wykonuje zarówno czynności opodatkowane VAT, jak i zwolnione. W takim przypadku odliczenie VAT od zakupów nie może być pełne i powinno być ograniczone według określonego mechanizmu proporcji. To nie jest uznaniowa decyzja, tylko konkretna metoda wyliczenia, która powinna odzwierciedlać strukturę sprzedaży. W praktyce wiele firm w ogóle tego nie stosuje, bo skupia się na części opodatkowanej i pomija fakt, że część działalności wpływa na prawo do odliczenia.

Kolejnym często ignorowanym obszarem są korekty wieloletnie VAT. Dotyczą one przede wszystkim środków trwałych i polegają na tym, że odliczony VAT podlega weryfikacji w kolejnych latach w zależności od tego, jak faktycznie wykorzystywany jest dany składnik majątku. Jeżeli sposób wykorzystania się zmienia, może pojawić się obowiązek skorygowania wcześniej odliczonego podatku. W praktyce ten temat jest często pomijany, dopóki nie pojawi się konieczność jego rozliczenia przy kontroli.

Najczęstsze ryzyka

Największe ryzyka pojawiają się tam, gdzie trudno jednoznacznie oddzielić działalność gospodarczą od życia prywatnego. Elektronika to klasyczny przykład, bo laptop czy telefon bardzo rzadko są używane wyłącznie do pracy. Bez żadnej ewidencji lub zasad użytkowania trudno wykazać, że pełne odliczenie VAT jest uzasadnione.

Podobnie wygląda sytuacja z samochodami. W zależności od sposobu wykorzystania pojazdu odliczenie VAT może być ograniczone, na przykład do 50 procent, albo pełne, ale tylko pod warunkiem spełnienia dodatkowych wymogów, takich jak prowadzenie odpowiedniej ewidencji. To jeden z najbardziej „wrażliwych” obszarów, w którym błędy są częste i łatwe do zakwestionowania.

Trzecim obszarem są wydatki marketingowe, szczególnie związane z prezentami dla klientów, próbkami czy działaniami promocyjnymi. W wielu przypadkach nie chodzi o to, że VAT nie może być odliczony, ale o to, że takie wydatki mogą wiązać się z dodatkowymi warunkami lub obowiązkami VAT, które są często pomijane. Brak ich uwzględnienia prowadzi do nieprawidłowości w rozliczeniach.

Case study

Wyobraź sobie właściciela sklepu internetowego, który kupuje laptop na firmę i odlicza VAT w całości. Sprzęt jest wykorzystywany do prowadzenia sklepu, obsługi zamówień i marketingu, ale jednocześnie służy do codziennego użytku prywatnego. Na poziomie dokumentów wszystko wygląda poprawnie, jest faktura, jest odliczenie, koszt został ujęty.

Problem pojawia się w momencie, gdy trzeba wykazać, w jakim zakresie laptop jest wykorzystywany w działalności. Brak ewidencji, brak zasad użytkowania i brak jakiegokolwiek rozdzielenia między użyciem firmowym a prywatnym powoduje, że trudno uzasadnić pełne odliczenie. W praktyce organy podatkowe oceniają faktyczne wykorzystanie sprzętu, a nie tylko deklarację przedsiębiorcy.

Jeżeli dodatkowo po czasie sposób wykorzystania sprzętu się zmienia, na przykład działalność zostaje ograniczona albo sprzęt zaczyna być używany głównie prywatnie, może pojawić się obowiązek korekty odliczonego VAT. To pokazuje, że decyzja o odliczeniu nie kończy się w momencie zakupu, ale może mieć konsekwencje w kolejnych latach.

Jak robić to poprawnie?

Podstawą jest zrozumienie, że prawo do odliczenia VAT wynika z realnego związku wydatku z działalnością opodatkowaną. To nie jest formalność ani automatyczna konsekwencja posiadania faktury, tylko efekt faktycznego wykorzystania danego zakupu w biznesie.

W praktyce oznacza to bardziej świadome podejście do zakupów. Warto przed podjęciem decyzji zastanowić się, czy dany wydatek rzeczywiście służy działalności i w jakim zakresie będzie wykorzystywany. To pozwala uniknąć sytuacji, w której odliczenie VAT staje się głównym powodem zakupu.

Drugim elementem jest prowadzenie ewidencji wykorzystania, szczególnie w przypadku wydatków mieszanych. Nie musi to być rozbudowany system, ale powinien istnieć sposób, który pozwala wykazać, jak dany składnik majątku jest używany. W przypadku samochodów jest to formalnie wymagane przy pełnym odliczeniu, w przypadku innych wydatków stanowi istotny element obrony przy ewentualnej kontroli.

W przypadku sprzedaży mieszanej kluczowe jest prawidłowe ustalenie proporcji odliczenia VAT i jej regularna aktualizacja. To proces, który powinien odzwierciedlać rzeczywistą strukturę działalności, a nie jednorazowe założenie przyjęte na początku.

Najważniejsze jest jednak podejście. Odliczanie VAT nie polega na maksymalizacji odliczeń za wszelką cenę, tylko na ich uzasadnieniu. Jeżeli jesteś w stanie pokazać, że wydatek faktycznie służy działalności opodatkowanej i masz na to dowody, ryzyko znacząco maleje. Jeśli nie, nawet poprawnie wystawiona faktura nie będzie wystarczającą ochroną.

Korekty, zaległości i brak reakcji na błędy

Największy grzech: ignorowanie problemu

Na końcu całego systemu VAT nie stoi brak wiedzy, tylko brak reakcji. Błędy zdarzają się każdemu, to naturalne przy prowadzeniu biznesu, szczególnie w e-commerce. Problem zaczyna się wtedy, gdy przedsiębiorca widzi nieprawidłowość i nic z nią nie robi. Bo „to tylko drobiazg”, bo „ogarnie się później”, bo „na razie sprzedaż jest ważniejsza”. W praktyce to właśnie brak reakcji jest największym ryzykiem podatkowym.

Jednym z najczęstszych błędów jest brak składania korekt JPK i deklaracji, mimo że przepisy przewidują ich stosowanie jako standardowy sposób naprawy błędów. Korekta nie jest niczym podejrzanym ani wyjątkowym, tylko normalnym elementem systemu VAT. Jeżeli jednak nie zostanie złożona, błąd zostaje utrwalony w ewidencji i deklaracjach, a każda kolejna transakcja może powielać nieprawidłowy schemat.

Drugim problemem jest przesuwanie obowiązku podatkowego. W wielu modelach e-commerce moment powstania VAT nie jest intuicyjny, bo zależy od konkretnych zdarzeń, takich jak dostawa towaru, wykonanie usługi czy otrzymanie zapłaty, na przykład w formie zaliczki. W praktyce część przedsiębiorców rozlicza VAT „kiedy jest wygodnie”, zamiast zgodnie z tym, kiedy obowiązek podatkowy faktycznie powstaje. To prowadzi do przesunięć, które później wymagają korekt.

Bardzo częstym problemem jest również brak jakiegokolwiek systemu kontroli wewnętrznej. Nie ma checklist, nie ma procedur, nie ma jasno określonej odpowiedzialności za VAT w firmie. W efekcie te same błędy powtarzają się wielokrotnie, bo nikt ich nie wychwytuje na bieżąco. VAT jest traktowany jako coś „po księgowości”, a nie jako element procesu sprzedaży i zarządzania firmą.

Największym problemem jest jednak złudne poczucie bezpieczeństwa. Przez długi czas nic się nie dzieje, sprzedaż rośnie, deklaracje są składane, a błędy pozostają niewidoczne. Do momentu, w którym trzeba się z nimi zmierzyć i wtedy okazuje się, że problem jest znacznie większy, niż się wydawało.

Konsekwencje

Konsekwencje błędów w VAT rzadko pojawiają się od razu, ale kiedy już się pojawią, są bardzo konkretne. Pierwszym elementem są odsetki od zaległości podatkowych, które narastają w czasie. Im później błąd zostanie wykryty i skorygowany, tym wyższa kwota do zapłaty.

Drugim poziomem są dodatkowe zobowiązania podatkowe, czyli tzw. sankcje VAT, które mogą być nakładane niezależnie od samego podatku i odsetek. To oznacza, że koszt błędu nie ogranicza się do „nadrobienia zaległości”, ale może być realnie wyższy.

Do tego dochodzi ryzyko sankcji finansowych związanych z ewidencją i raportowaniem, szczególnie w kontekście JPK i KSeF. Błędy w danych, brak spójności między dokumentami a ewidencją czy nieprawidłowe raportowanie mogą prowadzić do dodatkowych konsekwencji, zwłaszcza jeśli są powtarzalne.

Najważniejsze jest jednak to, że problemy rzadko występują pojedynczo. Jeżeli w jednym obszarze pojawia się błąd i nie zostaje skorygowany, bardzo często oznacza to, że podobne nieprawidłowości istnieją również w innych częściach rozliczeń. To tworzy efekt domina, który obejmuje faktury, ewidencję VAT, JPK, a w przypadku sprzedaży zagranicznej także OSS.

Case study

Wyobraź sobie sklep internetowy, który przez kilka miesięcy wystawia faktury z błędną stawką VAT. Błąd wynika z nieprawidłowej konfiguracji systemu i powtarza się przy każdej transakcji. Właściciel zauważa problem, ale odkłada jego rozwiązanie na później.

Z czasem liczba błędnych dokumentów rośnie, a dane trafiają do ewidencji VAT i są raportowane w JPK. W przyszłości będą również raportowane w KSeF. Z operacyjnego punktu widzenia wszystko działa, sprzedaż rośnie, a system funkcjonuje bez zakłóceń.

Dopiero przy próbie uporządkowania rozliczeń okazuje się, że problem obejmuje dużą część działalności. Konieczne jest wystawienie licznych faktur korygujących oraz złożenie korekt ewidencji i deklaracji, często obejmujących jednocześnie faktury, ewidencję VAT oraz raportowanie, takie jak JPK, a w przyszłości także KSeF. W zależności od sytuacji może to oznaczać również dopłatę podatku wraz z odsetkami.

To moment, w którym widać wyraźnie, że problemem nie był sam błąd, tylko brak reakcji w odpowiednim czasie.

Jak wdrożyć kontrolę?

Podstawą jest stworzenie prostego systemu kontroli, który działa na bieżąco, a nie dopiero wtedy, gdy pojawia się problem. Nie chodzi o rozbudowane procedury, tylko o kilka stałych elementów, które pozwalają wychwycić nieprawidłowości na wczesnym etapie.

Bardzo dobrze sprawdzają się checklisty obejmujące kluczowe obszary VAT, takie jak poprawność stawek, kwalifikacja transakcji czy spójność danych między systemem sprzedażowym a ewidencją. Regularne przechodzenie przez taką listę działa jak szybki przegląd techniczny, który pozwala wychwycić problemy, zanim urosną do większej skali.

Drugim elementem jest jasne przypisanie odpowiedzialności w firmie. Nawet w małym biznesie ktoś powinien mieć realną kontrolę nad VAT, a nie tylko przekazywać dokumenty do księgowości. Brak takiej odpowiedzialności sprawia, że temat rozmywa się i łatwo go przeoczyć.

Coraz większe znaczenie ma również okresowy audyt VAT. Można go traktować jak przegląd techniczny biznesu, który pozwala spojrzeć na sprzedaż, ewidencję i rozliczenia z dystansu i wychwycić błędy, które na co dzień są niewidoczne.

Najważniejsza zasada jest jednak prosta. Błąd w VAT nie jest problemem sam w sobie, problemem jest brak reakcji. Im szybciej zostanie wykryty i naprawiony, tym mniejsze będą jego konsekwencje. Im dłużej jest ignorowany, tym bardziej staje się kosztowny i trudny do opanowania.

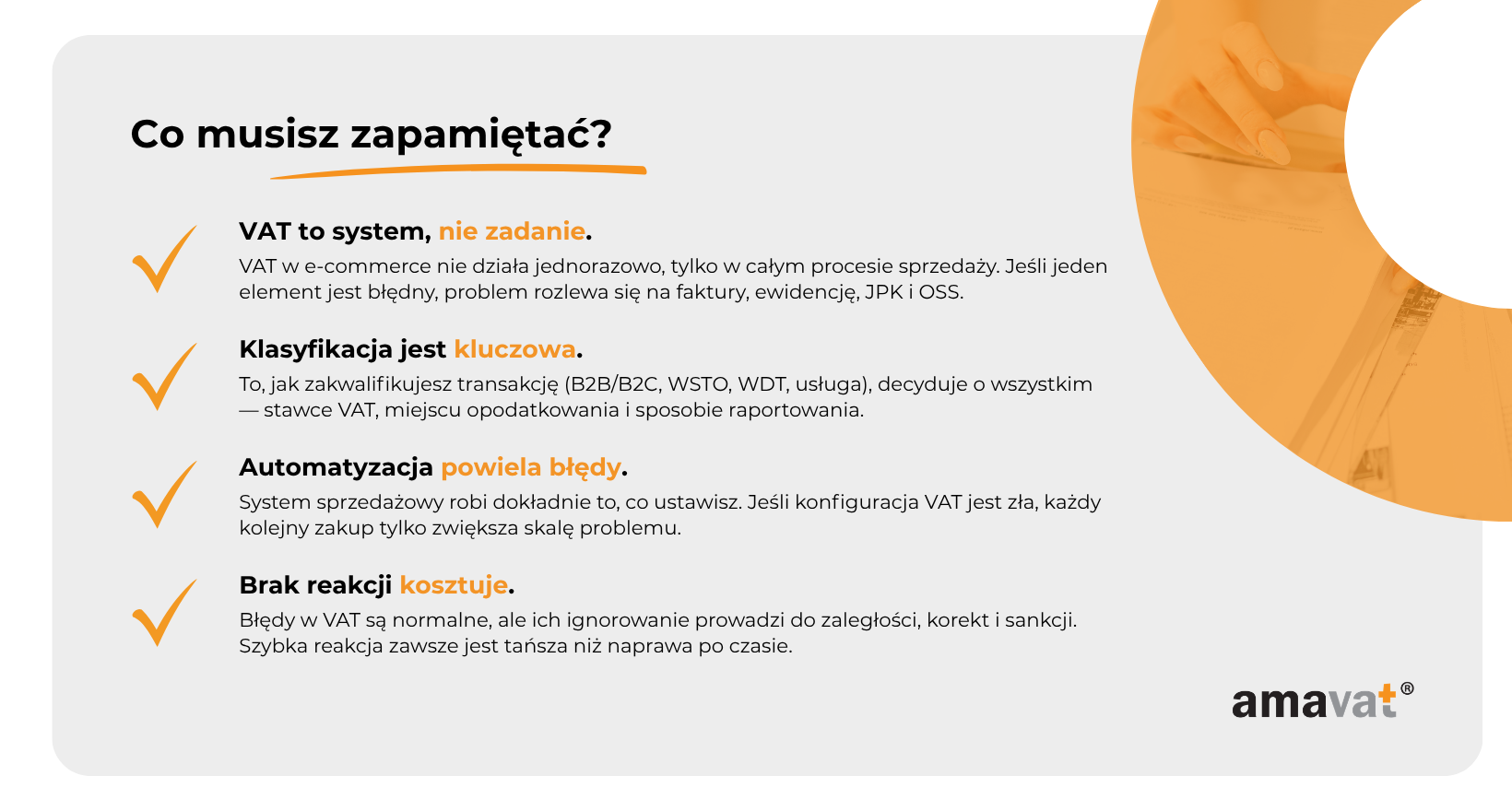

Podsumowanie: VAT w e-commerce to system, nie jednorazowe zadanie

Jeżeli po przejściu przez wszystkie te obszary masz wrażenie, że większość błędów brzmi znajomo, to nie jest przypadek. VAT w e-commerce nie „psuje się” w jednym miejscu. On rozjeżdża się systemowo. Zaczyna się od drobnego uproszczenia, jednej złej stawki, braku weryfikacji klienta albo nieprzemyślanej decyzji logistycznej, a kończy na sytuacji, w której kilka elementów przestaje do siebie pasować. I właśnie dlatego te błędy są tak powtarzalne.

W praktyce rzadko mamy do czynienia z jednorazową pomyłką. Zdecydowanie częściej jest to schemat, który działa miesiącami. Ten sam błąd w stawce VAT powiela się na setkach faktur. Ta sama nieprawidłowa kwalifikacja transakcji trafia do ewidencji, JPK i OSS. Ta sama luka w dokumentacji powtarza się przy każdej wysyłce zagranicznej. VAT w e-commerce nie wybacza braku systemu, bo każdy błąd jest automatyzowany razem z Twoją sprzedażą.

Najważniejsza rzecz, którą warto z tego wszystkiego wyciągnąć, jest bardzo prosta. Brak procedur to nie jest neutralny stan. To jest mechanizm generowania strat. Czasami są to straty finansowe w postaci zaległości, odsetek czy sankcji. Czasami operacyjne, bo trzeba wracać do starych danych i ręcznie odtwarzać ewidencję. A czasami wizerunkowe, kiedy kontrahent nie może odliczyć VAT albo klient dostaje błędny dokument.

Dobra wiadomość jest taka, że większość tych problemów da się uporządkować. VAT nie wymaga perfekcji, tylko kontroli. Jeżeli masz jasne zasady, wiesz, jak kwalifikujesz transakcje, monitorujesz kluczowe momenty w biznesie i reagujesz na błędy na bieżąco, ryzyko spada drastycznie. To nie jest kwestia „znania wszystkich przepisów”, tylko zbudowania systemu, który działa razem z Twoim biznesem.

Jeżeli czujesz, że VAT w Twoim sklepie jest tematem „do ogarnięcia kiedyś”, to najlepszy moment jest teraz. Możesz zacząć od prostego audytu VAT, który pokaże, gdzie są największe ryzyka i które obszary wymagają poprawy. W wielu przypadkach już sama analiza daje więcej niż miesiące działania „na wyczucie”.

Kolejnym krokiem może być konsultacja, która pozwoli przełożyć przepisy na konkretny model Twojego biznesu. Bo VAT nie działa w oderwaniu od tego, co robisz, tylko dokładnie odwzorowuje Twoją sprzedaż, logistykę i strukturę klientów.

Docelowo najważniejsze jest wdrożenie prostych, działających procedur. Takich, które nie spowalniają biznesu, ale pozwalają go kontrolować. Bo w e-commerce VAT nie jest jednorazowym zadaniem do odhaczenia. To system, który albo działa razem z Tobą, albo prędzej czy później zaczyna działać przeciwko Tobie.