Kiedy przejść na podatek liniowy w JDG e-commerce? Moment ma znaczenie

Spis treści

W praktyce wygląda to tak, że wielu właścicieli e-commerce wpada na pomysł zmiany formy opodatkowania dopiero wtedy, gdy zaczynają płacić wyższy podatek i czują, że coś „ucieka”. Problem polega na tym, że w podatkach reakcja po fakcie rzadko działa na Twoją korzyść. System jest skonstruowany w taki sposób, że decyzje trzeba podejmować z wyprzedzeniem, często zanim jeszcze zobaczysz pełny obraz swoich dochodów za dany rok. A jeśli przegapisz moment, nawet najlepsza decyzja będzie… spóźniona o cały rok.

Podatek liniowy sam w sobie nie jest ani lepszy, ani gorszy. Jest po prostu bardziej opłacalny w określonych warunkach. Najczęściej wtedy, gdy Twój biznes zaczyna generować wyższe dochody i realnie wchodzisz w drugi próg podatkowy. W e-commerce dzieje się to często szybciej, niż się spodziewasz, bo skalowanie sprzedaży potrafi przyspieszyć z miesiąca na miesiąc. Kampanie zaczynają działać, marketplace’y dowożą wolumen, a Ty nagle orientujesz się, że liczby wyglądają zupełnie inaczej niż pół roku wcześniej.

I tu pojawia się druga warstwa tej decyzji, znacznie ważniejsza niż sama stawka 19%. Timing. Moment przejścia na liniowy decyduje o tym, czy faktycznie zoptymalizujesz podatek, czy tylko zmienisz formę opodatkowania bez realnej korzyści. Możesz mieć idealne warunki do liniówki, ale jeśli nie zmieścisz się w terminie, zostajesz na starej zasadzie przez cały rok. Możesz też przejść za wcześnie i stracić dostęp do ulg, które w Twojej sytuacji byłyby bardziej opłacalne niż niższa stawka.

Dlatego ten temat nie jest czysto księgowy. To jest decyzja strategiczna, bardzo bliska temu, jak podejmujesz decyzje biznesowe w e-commerce. Tak jak nie wrzucasz budżetu w reklamę bez patrzenia na zwrot, tak samo nie powinieneś zmieniać formy opodatkowania bez kontekstu: ile zarabiasz, jak stabilny jest Twój biznes, z jakich ulg korzystasz i co planujesz w kolejnym roku.

W tym artykule przejdziemy przez to krok po kroku, bez zbędnego żargonu i bez teorii oderwanej od realiów sklepu internetowego. Zobaczysz, jak działa podatek liniowy w praktyce, gdzie faktycznie zaczyna się opłacać, jakie są konkretne terminy, których trzeba pilnować i jak wygląda to w typowych scenariuszach e-commerce. Chodzi o to, żebyś po przeczytaniu nie tylko „rozumiał temat”, ale był w stanie podjąć decyzję świadomie i w odpowiednim momencie.

Podatek liniowy w e-commerce — szybkie przypomnienie zasad

Zanim przejdziemy dalej, warto uporządkować fundamenty, ale już bez skrótów myślowych, które później potrafią kosztować realne pieniądze. Podatek liniowy rzeczywiście jest jedną z prostszych form opodatkowania w konstrukcji, ale ta prostota bywa zdradliwa, jeśli nie rozumiesz, co dokładnie kryje się pod słowem „dochód” i jakie zasady stoją za jego wyliczeniem.

W modelu liniowym płacisz 19% od dochodu z działalności gospodarczej i ta stawka nie zmienia się wraz ze wzrostem zarobków. Nie ma progów podatkowych, nie ma momentu, w którym nagle wskakujesz na wyższe opodatkowanie. Dla wielu osób z e-commerce to brzmi jak naturalny upgrade, szczególnie gdy biznes zaczyna się skalować i pojawia się obawa przed wejściem w 32% na skali. Ale sama stawka to tylko wierzchołek góry lodowej.

Kluczowy jest dochód, czyli to, co zostaje po odjęciu kosztów od przychodu. I tutaj pojawia się pierwsze ważne doprecyzowanie, które często umyka. Nie każdy wydatek w firmie automatycznie jest kosztem podatkowym. Żeby coś mogło zostać uznane za koszt uzyskania przychodu, musi być poniesione w celu osiągnięcia, zachowania albo zabezpieczenia przychodu i jednocześnie nie może znajdować się na liście wydatków wyłączonych ustawowo. W praktyce oznacza to, że większość typowych kosztów e-commerce, takich jak zakup towaru, reklama, prowizje marketplace’ów, logistyka czy narzędzia SaaS, będzie spełniać te warunki, ale nie działa to w trybie „wrzucam wszystko w koszty i temat zamknięty”. Każdy wydatek musi mieć uzasadnienie biznesowe i odpowiednią dokumentację.

To ważne szczególnie w e-commerce, gdzie przepływy są duże, a marże potrafią być zmienne. Możesz mieć wysoki przychód, który wygląda imponująco w panelu sprzedażowym, ale po uwzględnieniu kosztów okazuje się, że dochód jest znacznie niższy. I to właśnie ta liczba jest podstawą do wyliczenia podatku.

Podatek liniowy pozwala na uwzględnianie szerokiego katalogu kosztów oraz korzystanie z części odliczeń i ulg przewidzianych dla rozliczenia na formularzu PIT-36L. W praktyce obejmuje to między innymi składki na ubezpieczenia społeczne ZUS, wpłaty na IKZE czy wybrane darowizny, ale katalog nie kończy się na tych pozycjach. Istnieją również inne rozwiązania, takie jak niektóre ulgi związane z działalnością czy preferencje prorozwojowe, które mogą mieć znaczenie w zależności od specyfiki Twojego biznesu. To nie jest system całkowicie „bez ulg”, tylko raczej system z innym zestawem narzędzi niż skala podatkowa.

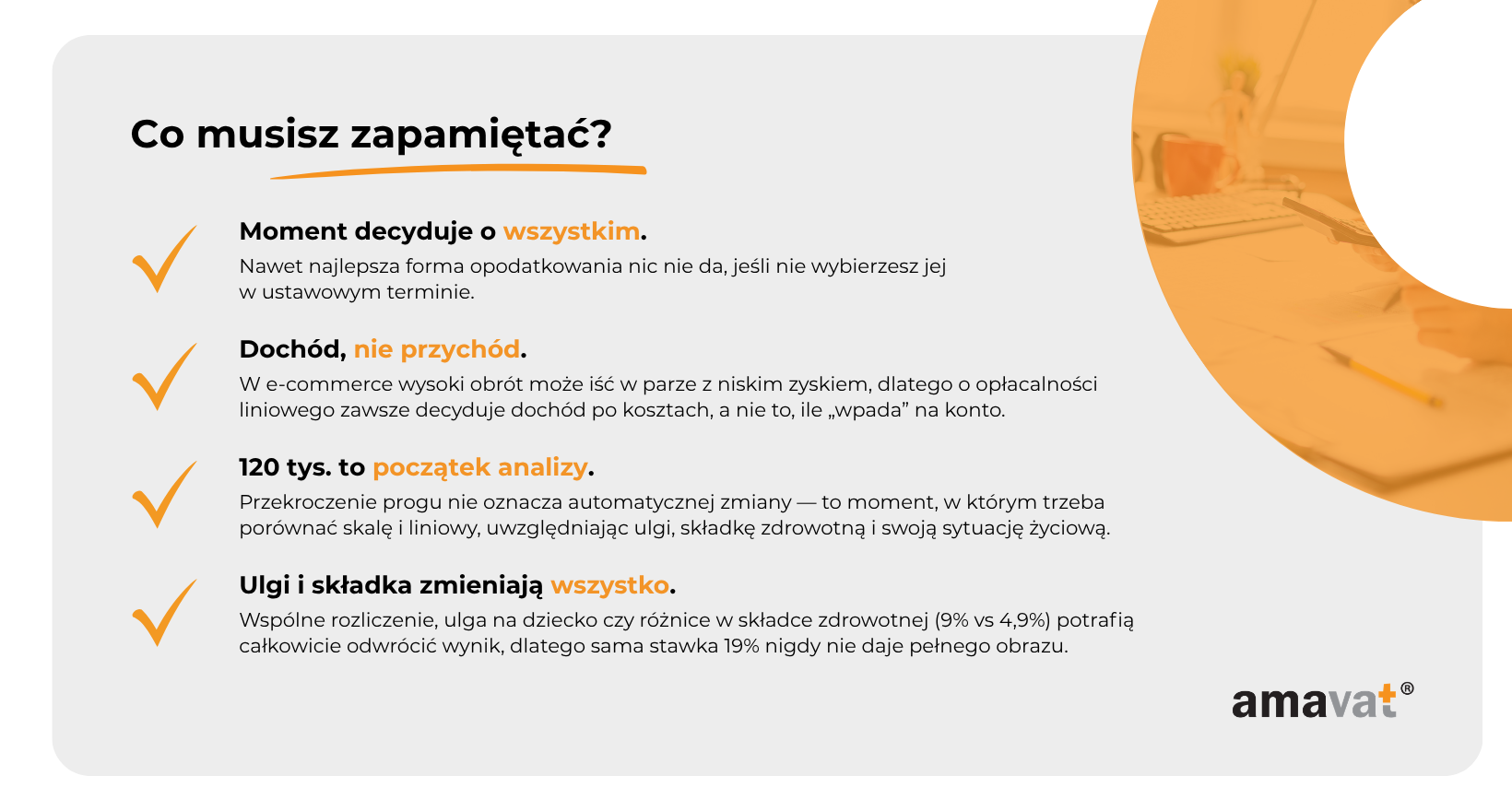

Osobnym elementem jest składka zdrowotna, która w przypadku podatku liniowego wynosi 4,9% dochodu. W przeciwieństwie do skali podatkowej, tutaj nie masz pełnej dowolności w jej rozliczaniu. Możesz ją częściowo uwzględnić podatkowo, ale tylko do określonego limitu rocznego. Dla 2026 roku ten limit wynosi 14 100 zł. Przy wyższych dochodach oznacza to, że część zapłaconej składki nie będzie już wpływać na obniżenie podatku, co warto uwzględnić przy dokładniejszych kalkulacjach.

Druga strona podatku liniowego to rzeczy, z których rezygnujesz. Nie ma tutaj kwoty wolnej, która na skali obniża podatek przy niższych dochodach. Nie ma możliwości wspólnego rozliczenia z małżonkiem ani preferencyjnego rozliczenia jako samotny rodzic. Nie skorzystasz też z klasycznej ulgi na dziecko w ramach PIT-36L. To właśnie te elementy często sprawiają, że przy niższych dochodach albo w sytuacji, gdy korzystasz z ulg rodzinnych, skala podatkowa okazuje się bardziej opłacalna. Warto jednak zaznaczyć, że nie oznacza to całkowitego braku jakichkolwiek preferencji w obszarze rodziny, bo system przewiduje wybrane rozwiązania, takie jak ulga dla rodzin 4+, ale są one bardziej ograniczone i specyficzne.

Jest jeszcze jedna praktyczna kwestia, która rzadko pojawia się w pierwszych rozmowach o podatkach, a potrafi mieć bardzo konkretne konsekwencje. Podatek liniowy co do zasady nie może być stosowany, jeśli świadczysz usługi na rzecz obecnego lub byłego pracodawcy i odpowiadają one czynnościom, które wykonywałeś na etacie w tym samym roku podatkowym. W takiej sytuacji możesz stracić prawo do liniowego i być zmuszony do rozliczenia na skali. Dla osób przechodzących z etatu do własnej działalności, co w e-commerce zdarza się dość często, to bardzo istotny warunek, który trzeba sprawdzić przed podjęciem decyzji.

Podatek liniowy w tym ujęciu przestaje być prostą odpowiedzią w stylu „19% i po temacie”. To raczej konkretna konfiguracja zasad, które działają dobrze wtedy, gdy pasują do Twojej sytuacji biznesowej i życiowej. I właśnie dlatego moment przejścia ma tak duże znaczenie, bo nawet najlepsza forma opodatkowania nie zadziała, jeśli zostanie wdrożona w złym czasie albo bez uwzględnienia pełnego kontekstu.

Skala vs liniowy — gdzie naprawdę zaczyna się opłacać

To jest moment, w którym większość osób prowadzących e-commerce szuka jednej konkretnej odpowiedzi. Najczęściej pojawia się liczba 120 tysięcy złotych i przekonanie, że to właśnie tutaj „opłaca się” przejść na podatek liniowy. Problem w tym, że w podatkach rzadko istnieją tak proste granice. Ta kwota jest ważna, ale nie działa jak przełącznik. To raczej punkt, od którego zaczyna się realne porównywanie opcji, a nie moment automatycznej decyzji.

Jak działa skala podatkowa

Na skali podatkowej obowiązuje progresja. Do poziomu 120 tysięcy złotych dochodu stosowana jest stawka 12%, a nadwyżka ponad tę kwotę opodatkowana jest stawką 32%. To właśnie ten drugi próg sprawia, że wielu przedsiębiorców zaczyna myśleć o zmianie formy opodatkowania, bo różnica między 19% a 32% wydaje się znacząca.

Ale żeby zrozumieć, kiedy ta różnica faktycznie ma znaczenie, trzeba uwzględnić jeszcze jeden element, czyli kwotę wolną od podatku wynoszącą 30 tysięcy złotych. Ona sprawia, że przy niższych dochodach efektywne opodatkowanie na skali jest realnie niższe niż „suche” 12%. W praktyce oznacza to, że przez długi czas skala potrafi być bardziej korzystna, nawet jeśli na pierwszy rzut oka liniowe 19% wygląda atrakcyjnie.

Od 2026 roku dochodzi jeszcze jeden ważny element, który wpływa na końcowy wynik, czyli składka zdrowotna. Przy skali wynosi ona co do zasady 9% dochodu, natomiast przy podatku liniowym 4,9% dochodu. Różnica jest odczuwalna, szczególnie przy wyższych dochodach, ale trzeba pamiętać, że w przypadku liniowego możliwość jej rozliczenia jest ograniczona limitem, który w 2026 roku wynosi 14 100 zł. To wszystko sprawia, że porównanie skali i liniowego nie sprowadza się wyłącznie do stawek PIT, tylko do całego pakietu obciążeń.

Punkt przełomu: okolice 120 000 zł dochodu

Granica 120 tysięcy złotych ma znaczenie, bo to od niej zaczyna się drugi próg podatkowy. Ale to nadal nie jest moment, w którym liniowy automatycznie „wygrywa”. To raczej sygnał, że warto zacząć liczyć i patrzeć szerzej na swoją sytuację.

Najważniejsze jest to, że mówimy o dochodzie, a nie o przychodzie. W e-commerce to rozróżnienie jest kluczowe, bo duży obrót bardzo często idzie w parze z wysokimi kosztami. Możesz mieć sklep generujący setki tysięcy złotych sprzedaży, a jednocześnie relatywnie niski dochód, jeśli marża jest niewielka albo intensywnie inwestujesz w reklamę i rozwój. Z drugiej strony możesz mieć bardziej niszowy model z mniejszym obrotem, ale wyższą rentownością.

Dochód decyduje o tym, czy wchodzisz w drugi próg podatkowy, ale sam w sobie nie przesądza jeszcze, że podatek liniowy będzie lepszy. Na skali nadal możesz korzystać z elementów, które obniżają realne opodatkowanie, takich jak kwota wolna, możliwość wspólnego rozliczenia z małżonkiem czy ulga na dziecko. To właśnie te czynniki często „przesuwają” granicę opłacalności i sprawiają, że decyzja nie jest oczywista nawet powyżej 120 tysięcy złotych dochodu.

Kiedy liniowy realnie zaczyna mieć sens

Podatek liniowy najczęściej zaczyna być wart poważnego rozważenia wtedy, gdy Twój roczny dochód przekracza 120 tysięcy złotych i jednocześnie nie korzystasz istotnie z preferencji dostępnych na skali podatkowej. W takiej sytuacji różnica między 32% a 19%, wsparta niższą składką zdrowotną, zaczyna działać na korzyść liniowego.

Kluczowe jest tutaj spojrzenie roczne, a nie miesięczne. Wybór formy opodatkowania dotyczy całego roku podatkowego, więc nie chodzi o to, czy miałeś jeden dobry miesiąc albo sezonowy pik sprzedażowy, tylko jaki dochód jesteś w stanie wygenerować w skali całego roku. Jeśli prognozy wskazują, że wynik będzie wyraźnie powyżej progu i nie planujesz korzystać z ulg dostępnych na skali, liniowy zaczyna być logiczną opcją.

Nie oznacza to jednak, że system na liniowym jest całkowicie „bez ulg”. Nadal możesz korzystać z części odliczeń i rozwiązań przewidzianych dla tej formy opodatkowania, takich jak składki ZUS, IKZE czy wybrane ulgi związane z działalnością. Różnica polega na tym, że tracisz dostęp do części preferencji dostępnych wyłącznie na skali, a to w niektórych sytuacjach może mieć większą wartość niż sama niższa stawka podatku.

Najważniejszy wniosek z tej sekcji jest prosty, ale często pomijany. 120 tysięcy złotych dochodu to nie jest magiczna granica, po której automatycznie powinieneś zmienić formę opodatkowania. To moment, w którym zaczyna się prawdziwa analiza. Ostateczna decyzja zawsze zależy od kontekstu, czyli Twojego dochodu, Twoich ulg i tego, jak wygląda Twój biznes dziś oraz jak będzie wyglądał w kolejnym roku.

Terminy, które decydują o wszystkim

To jest ten fragment, który w praktyce robi największą różnicę, a jednocześnie najczęściej jest ignorowany. Możesz mieć świetnie policzoną opłacalność podatku liniowego, możesz dokładnie wiedzieć, że to dla Ciebie lepsza opcja, ale jeśli nie zmieścisz się w terminie, ta wiedza nie ma żadnego znaczenia przez cały rok podatkowy. System jest tutaj bezlitosny i nie zostawia przestrzeni na „spóźnione decyzje”.

Zmiana formy opodatkowania na nowy rok

Zasada jest prosta, ale trzeba ją dobrze zrozumieć. Na zmianę formy opodatkowania masz czas do 20. dnia miesiąca następującego po miesiącu, w którym uzyskasz pierwszy przychód w danym roku podatkowym. I to właśnie moment pierwszego przychodu uruchamia cały zegar.

W praktyce dla większości przedsiębiorców e-commerce wygląda to bardzo podobnie. Jeśli prowadzisz sprzedaż w sposób ciągły, to pierwszy przychód w roku pojawia się w styczniu. A to oznacza, że termin na wybór albo zmianę formy opodatkowania mija 20 lutego. To jest realny deadline dla zdecydowanej większości sklepów internetowych, które działają przez cały rok i nie mają przerwy w sprzedaży.

Jeżeli z jakiegoś powodu pierwszy przychód pojawi się później, na przykład w lutym, termin automatycznie przesuwa się na 20 marca. Mechanizm jest zawsze ten sam, zmienia się tylko miesiąc startowy. W teorii daje to pewną elastyczność, w praktyce jednak większość e-commerce działa od stycznia, więc czasu na decyzję jest bardzo mało. Szczególnie że mówimy o decyzji, którą powinieneś podjąć na podstawie prognoz, a nie pełnych danych za rok.

Nowa JDG — moment pierwszej sprzedaży

Jeszcze ciekawiej robi się przy starcie działalności, bo tutaj wiele osób zakłada, że wszystko liczy się od momentu rejestracji firmy. Tymczasem w kontekście wyboru formy opodatkowania kluczowy jest nie dzień założenia JDG, tylko moment uzyskania pierwszego przychodu.

Możesz zarejestrować działalność w maju, przygotowywać sklep, budować ofertę, ustawiać kampanie i dopiero w czerwcu zrobić pierwszą sprzedaż. W takiej sytuacji to właśnie czerwiec jest punktem odniesienia, a termin na wybór podatku liniowego mija 20 lipca. Ten mechanizm daje realną przewagę osobom, które świadomie planują start sprzedaży, bo mogą przesunąć moment decyzji o kilka tygodni, a czasem nawet miesięcy.

W e-commerce ma to duże znaczenie, bo start rzadko jest natychmiastowy. Często między rejestracją a pierwszą sprzedażą jest okres przygotowawczy. I to właśnie ten okres możesz wykorzystać na spokojne policzenie, która forma opodatkowania będzie dla Ciebie lepsza, zamiast podejmować decyzję pod presją czasu.

Co się dzieje, gdy przegapisz termin

Tutaj nie ma żadnej szarej strefy ani „drugiej szansy w trakcie roku”. Jeśli nie zgłosisz zmiany formy opodatkowania w wymaganym terminie, zostajesz przy dotychczasowej formie przez cały rok podatkowy. Niezależnie od tego, jak bardzo zmieni się Twoja sytuacja w trakcie roku, nie możesz już przejść na liniowy ani wrócić na skalę aż do kolejnego roku.

To oznacza, że nawet jeśli w połowie roku Twój biznes wystrzeli i zaczniesz generować dochody, które idealnie pasowałyby do podatku liniowego, jesteś „zablokowany” w poprzednim wyborze. Z drugiej strony, jeśli przejdziesz na liniowy, a rok okaże się słabszy, również nie możesz wrócić na skalę w trakcie roku.

Dlatego właśnie moment decyzji ma tak duże znaczenie. Nie chodzi tylko o to, czy liniowy się opłaca, ale czy jesteś w stanie podjąć tę decyzję we właściwym czasie, zanim system zamknie Ci możliwość wyboru.

Na koniec warto zapamiętać jedną rzecz, która dobrze oddaje realia prowadzenia biznesu w kontekście podatków. W podatkach nie wygrywa lepsza forma — wygrywa ten, kto zmieści się w terminie.

„Moment ma znaczenie” — 3 realne scenariusze z e-commerce

Najłatwiej zrozumieć sens zmiany formy opodatkowania nie przez definicje, tylko przez sytuacje, które faktycznie dzieją się w e-commerce. To nie jest decyzja podejmowana w próżni, tylko w konkretnym momencie rozwoju biznesu. Inaczej wygląda u osoby, która dopiero startuje, inaczej u kogoś, kto właśnie zaczyna skalować sprzedaż, a jeszcze inaczej u przedsiębiorcy, który ma za sobą pełny rok i twarde liczby na stole.

Rosnący sklep w trakcie roku

To scenariusz, który powtarza się bardzo często. Zaczynasz rok spokojnie, bez spektakularnych wyników, ale z działającym biznesem. Wchodzisz w nowe kampanie, optymalizujesz ofertę, testujesz kolejne kanały. W pewnym momencie coś zaczyna działać lepiej niż zakładałeś. Sprzedaż rośnie, koszty zaczynają się stabilizować, a dochód wyraźnie przyspiesza.

W połowie roku widzisz, że roczny wynik może być znacznie wyższy niż planowałeś i że realnie wchodzisz w drugi próg podatkowy. Naturalna myśl jest prosta: trzeba przejść na liniowy. Tylko że w tym momencie decyzja jest już w praktyce zamknięta.

Jeśli nie zmieniłeś formy opodatkowania w ustawowym terminie na początku roku, to co do zasady przez cały rok pozostajesz na skali. Nie ma możliwości „przeskoczenia” na liniowy w trakcie roku tylko dlatego, że wyniki się poprawiły. System działa z wyprzedzeniem, nie w reakcji na to, co już się wydarzyło.

To nie oznacza jednak, że ten rok jest stracony podatkowo. Wręcz przeciwnie. Możesz go potraktować jako bardzo wartościowy sygnał. Widzisz, jaki jest realny dochód, widzisz, jak zachowuje się biznes i możesz na tej podstawie podjąć decyzję na kolejny rok. Często sensowną strategią jest świadome „domknięcie” roku na skali, szczególnie jeśli korzystasz z dostępnych preferencji, a następnie przejście na liniowy od początku kolejnego roku, pilnując terminu.

Kluczowe jest tutaj myślenie roczne. Nie chodzi o to, że jeden dobry miesiąc coś zmienia. Liczy się to, jaki dochód jesteś w stanie osiągnąć w całym roku i jakie masz prognozy na następny.

Start sklepu internetowego

Drugi scenariusz to start działalności, który w e-commerce bywa chaotyczny i trudny do przewidzenia. Na początku często masz więcej kosztów niż stabilnego dochodu. Inwestujesz w towar, reklamy, systemy, budujesz ofertę i dopiero uczysz się, co działa. W takim układzie skala podatkowa bardzo często jest korzystniejsza, bo kwota wolna i niższe efektywne opodatkowanie przy mniejszych dochodach działają na Twoją korzyść.

Są jednak sytuacje, w których start wygląda zupełnie inaczej. Wchodzisz z większym budżetem, masz doświadczenie albo sprawdzony model sprzedaży i od pierwszych miesięcy generujesz wyższy dochód. W takim przypadku podatek liniowy od początku może mieć sens, ale tylko wtedy, gdy zmieścisz się w terminie liczonym od momentu uzyskania pierwszego przychodu z działalności.

To rozróżnienie jest ważne, bo wiele osób myśli, że wszystko liczy się od dnia rejestracji firmy. Tymczasem w praktyce kluczowy jest pierwszy przychód. To on uruchamia termin na wybór formy opodatkowania i daje Ci realne okno decyzyjne.

Warto też pamiętać o jednym wyjątku, który nie dotyczy wszystkich, ale jeśli Cię obejmuje, ma duże znaczenie. Jeśli przechodzisz z etatu na działalność i wykonujesz na rzecz obecnego lub byłego pracodawcy te same czynności, które robiłeś wcześniej, możesz stracić prawo do podatku liniowego. W e-commerce nie zawsze jest to oczywiste, ale przy usługach marketingowych, IT czy współpracy z agencjami zdarza się częściej, niż się wydaje.

Koniec roku jako moment strategiczny

Trzeci scenariusz to moment, który daje największą przewagę, a jednocześnie jest najczęściej pomijany. Końcówka roku. Czas, kiedy masz już prawie pełny obraz swojej działalności.

Widzisz realny dochód, a nie tylko estymacje. Wiesz, z jakich preferencji korzystałeś i jaki miały wpływ na podatek. Możesz też znacznie lepiej ocenić, co wydarzy się w kolejnym roku, bo znasz sezonowość swojego biznesu, efektywność kampanii, plany rozwoju czy wejścia na nowe kanały sprzedaży.

To jest moment, w którym decyzja o zmianie formy opodatkowania powinna być podejmowana świadomie, na podstawie danych, a nie przeczucia. Analiza powinna obejmować nie tylko sam dochód, ale też dostępne ulgi oraz różnice w składce zdrowotnej między skalą a podatkiem liniowym. Przy skali wynosi ona co do zasady 9% dochodu, a przy liniowym 4,9%, z ograniczeniem w rozliczeniu do określonego limitu. Ta różnica potrafi realnie wpłynąć na opłacalność i przesunąć moment, w którym liniowy zaczyna mieć sens.

Jeśli z tej analizy wynika, że dochód będzie wysoki, stabilny i nie korzystasz istotnie z preferencji dostępnych na skali, to masz jasny sygnał, że od nowego roku warto rozważyć przejście na liniowy. Ale kluczowe jest to, żeby ta decyzja została wdrożona w odpowiednim terminie na początku roku. Sama świadomość nic nie zmienia, jeśli nie idzie za nią działanie.

To właśnie w tym miejscu widać największą różnicę między podejściem reaktywnym a strategicznym. W e-commerce przyzwyczajasz się do szybkich decyzji, testów i reagowania na dane. W podatkach działa to odwrotnie. Tu wygrywa ten, kto planuje z wyprzedzeniem i podejmuje decyzje zanim pojawi się problem.

Bo w podatkach nie wygrywa lepsza forma — wygrywa ten, kto zmieści się w terminie.

Kiedy podatek liniowy to zły wybór

Podatek liniowy często wygląda jak naturalny krok do przodu, szczególnie gdy Twój sklep zaczyna rosnąć i liczby robią się coraz większe. W praktyce jednak są sytuacje, w których jego wybór nie daje żadnej przewagi, a czasem wręcz pogarsza wynik podatkowy. I co ważne, to nie są rzadkie przypadki, tylko bardzo typowe scenariusze w e-commerce.

Pierwszy z nich to dochód na poziomie poniżej około 120 tysięcy złotych rocznie. To nie jest twarda granica, ale przy takim poziomie skala podatkowa bardzo często okazuje się korzystniejsza. Działa tu jednocześnie kilka mechanizmów. Masz stawkę 12%, masz kwotę wolną, która realnie obniża podatek, a do tego dochodzą preferencje, które mogą dodatkowo zmniejszyć obciążenia. W efekcie rzeczywista różnica między skalą a liniowym często nie wygląda tak, jak sugeruje proste porównanie 12% i 19%.

Do tego dochodzi składka zdrowotna, która od 2026 roku jeszcze mocniej wpływa na końcowy wynik. Przy skali wynosi ona co do zasady 9% podstawy powiązanej z dochodem, natomiast przy podatku liniowym 4,9%. Na pierwszy rzut oka liniowy wygląda korzystniej, ale to nadal nie jest pełen obraz. Przy liniowym możesz bowiem rozliczyć zapłaconą składkę tylko do określonego limitu, który w 2026 roku wynosi 14 100 zł. To ograniczenie sprawia, że przy wyższych dochodach część składki przestaje wpływać na podatek, co zmienia końcową kalkulację.

Druga sytuacja to korzystanie z preferencji dostępnych na skali podatkowej. Jeśli rozliczasz się wspólnie z małżonkiem albo korzystasz z ulgi na dziecko, przejście na liniowy oznacza utratę tych konkretnych korzyści. A to często są elementy, które realnie obniżają podatek bardziej niż sama zmiana stawki z 32% na 19%. Właśnie dlatego decyzja o zmianie formy opodatkowania powinna zawsze uwzględniać nie tylko dochód, ale też to, z jakich preferencji faktycznie korzystasz.

Warto przy tym zaznaczyć, że podatek liniowy nie jest systemem całkowicie „bez ulg”. Nadal możesz korzystać z części odliczeń i rozwiązań przewidzianych dla tej formy, takich jak składki ZUS, IKZE czy wybrane ulgi związane z działalnością. Różnica polega na tym, że tracisz dostęp do preferencji dostępnych wyłącznie na skali, a to właśnie one w wielu przypadkach robią największą różnicę.

Trzeci scenariusz to niestabilne dochody, które w e-commerce są czymś zupełnie naturalnym, szczególnie na etapie testowania produktu albo skalowania nowych kanałów sprzedaży. Jeśli trudno jest przewidzieć, jaki będzie Twój wynik roczny, wybór podatku liniowego staje się bardziej ryzykowny. Wybór formy opodatkowania obowiązuje na cały rok podatkowy i co do zasady nie można go zmienić w trakcie. To oznacza, że jeśli założysz optymistyczny scenariusz i przejdziesz na liniowy, a rok okaże się słabszy, możesz zapłacić więcej niż na skali.

Jest też jeden mniej oczywisty przypadek, który dotyczy części osób przechodzących z etatu na działalność. Jeśli świadczysz usługi na rzecz obecnego lub byłego pracodawcy i są one tożsame z tym, co robiłeś wcześniej na umowie o pracę, możesz stracić prawo do podatku liniowego. W praktyce oznacza to konieczność rozliczenia całego roku według skali podatkowej, nawet jeśli pierwotnie wybrałeś liniowy.

Wszystkie te sytuacje prowadzą do jednego wspólnego wniosku. Podatek liniowy najlepiej działa tam, gdzie masz przewidywalny, stabilny dochód i nie korzystasz z preferencji dostępnych na skali. Jeśli któregoś z tych elementów brakuje, jego przewaga zaczyna się szybko zmniejszać, a czasem całkowicie znika.

Liniowy premiuje przewidywalność, nie chaos.

Jak samodzielnie ocenić, czy to Twój moment

Na koniec dochodzimy do najbardziej praktycznej części całego tematu. Bo niezależnie od tego, ile teorii przeczytasz i ile przykładów przeanalizujesz, decyzję i tak musisz podjąć sam, na podstawie swojej sytuacji. Dobra wiadomość jest taka, że nie potrzebujesz do tego skomplikowanych modeli ani rozbudowanych arkuszy. Wystarczy kilka dobrze zadanych pytań, które pozwolą Ci szybko ocenić, czy jesteś bliżej skali, czy podatku liniowego.

Pierwsze pytanie dotyczy Twojego dochodu. Nie przychodu, nie obrotu, tylko tego, co realnie zostaje po kosztach. Jeśli widzisz, że roczny dochód przekracza albo wyraźnie zbliża się do poziomu 120 tysięcy złotych, to jest sygnał, że wchodzisz w obszar, w którym warto porównać skalę i podatek liniowy. Nie dlatego, że to magiczna granica, tylko dlatego, że od tego momentu zaczynasz zahaczać o drugi próg podatkowy i różnice między formami zaczynają mieć realne znaczenie.

Drugie pytanie dotyczy ulg i preferencji. Jeśli korzystasz ze wspólnego rozliczenia z małżonkiem, ulgi na dziecko albo innych rozwiązań dostępnych na skali, musisz uwzględnić ich realną wartość. To nie są detale, tylko elementy, które często robią największą różnicę w końcowym podatku. Jeśli ich nie wykorzystujesz albo mają niewielki wpływ na Twoje rozliczenie, liniowy zaczyna wyglądać bardziej atrakcyjnie. Jeśli są istotne, decyzja przestaje być oczywista.

Trzecia kwestia to stabilność dochodu. Nie chodzi o to, czy każdy miesiąc wygląda identycznie, bo w e-commerce to rzadkość. Chodzi raczej o to, czy jesteś w stanie z rozsądną dokładnością przewidzieć wynik roczny. Jeśli masz działający model sprzedaży, powtarzalne kampanie i względnie stabilne koszty, łatwiej podejmować decyzje podatkowe z wyprzedzeniem. Jeśli natomiast nadal testujesz, zmieniasz kierunek albo Twoje wyniki mocno falują, większa elastyczność skali może być bezpieczniejsza.

Czwarty element to składka zdrowotna, o której wiele osób zapomina przy pierwszym porównaniu. Przy skali wynosi ona co do zasady 9% podstawy powiązanej z dochodem, a przy podatku liniowym 4,9% dochodu, przy czym w liniowym jej rozliczenie jest ograniczone limitem rocznym. Przy wyższych dochodach ta różnica potrafi realnie wpłynąć na końcowy wynik i przesunąć moment, w którym jedna forma zaczyna być bardziej opłacalna od drugiej.

Piąta kwestia to terminy. Nawet najlepsza decyzja nie ma znaczenia, jeśli nie jesteś w stanie jej wdrożyć w odpowiednim czasie. Musisz wiedzieć, kiedy pojawia się Twój pierwszy przychód w roku i do kiedy możesz zgłosić zmianę formy opodatkowania, co do zasady do 20. dnia miesiąca po uzyskaniu pierwszego przychodu w roku. W praktyce dla wielu e-commerce oznacza to bardzo konkretny deadline na początku roku. Jeśli go przegapisz, zostajesz z obecną formą opodatkowania do końca roku podatkowego, niezależnie od tego, jak bardzo zmieni się Twoja sytuacja w trakcie roku.

Na końcu warto to spiąć prostym filtrem decyzyjnym. Jeśli na większość z tych pytań odpowiadasz twierdząco, czyli masz dochód w okolicach lub powyżej 120 tysięcy złotych, nie korzystasz istotnie z preferencji na skali, Twój biznes jest w miarę przewidywalny, uwzględniasz różnice w składce zdrowotnej i jesteś w stanie zmieścić się w terminie, to jesteś w miejscu, w którym podatek liniowy zaczyna mieć realny sens.

A jeśli masz trzy razy „tak”, to nie jest jeszcze sygnał, żeby od razu zmieniać formę opodatkowania. To sygnał, że czas usiąść i policzyć to dokładnie na swoich liczbach, bo właśnie wchodzisz w moment, w którym decyzja może realnie wpłynąć na Twoje pieniądze.

Podsumowanie: decyzja to jedno, timing to wszystko

Na pierwszy rzut oka wybór między skalą podatkową a podatkiem liniowym wygląda jak proste porównanie stawek. 19% kontra 12% i 32%. Problem w tym, że to tylko połowa historii, a czasem nawet mniej. W praktyce o tym, ile realnie zostaje w Twojej firmie, decyduje znacznie więcej czynników niż sama liczba w ustawie.

Najważniejszy jest dochód, czyli to, co faktycznie zarabiasz po uwzględnieniu kosztów. To on decyduje o wejściu w drugi próg podatkowy i to od niego zaczyna się sensowna analiza. Ale sam dochód nie wystarczy, żeby podjąć dobrą decyzję. Równie ważne są ulgi i preferencje, z których korzystasz. Wspólne rozliczenie z małżonkiem czy ulga na dziecko potrafią całkowicie zmienić wynik porównania i sprawić, że skala nadal będzie lepsza, nawet przy wyższych dochodach.

Do tego dochodzi moment zmiany, który w całym tym układzie jest często niedoceniany, a ma kluczowe znaczenie. Możesz wiedzieć, że liniowy jest dla Ciebie bardziej opłacalny, możesz mieć dobrze policzone liczby, ale jeśli nie zmieścisz się w terminie, ta decyzja nie zadziała przez cały rok podatkowy. W podatkach nie wygrywa ten, kto ma najlepszą teorię, tylko ten, kto podejmuje decyzję w odpowiednim czasie.

Warto też pamiętać, że to wszystko dzieje się w kontekście Twojego biznesu, a nie w oderwaniu od niego. E-commerce rzadko jest liniowy. Są skoki sprzedaży, sezonowość, zmiany w kosztach reklamy, nowe kanały sprzedaży. Dlatego decyzja o przejściu na podatek liniowy nie powinna być reakcją na jeden dobry miesiąc czy chwilowy wzrost, tylko efektem świadomej oceny całego roku i prognoz na kolejny.

Ostatecznie sprowadza się to do jednej myśli, którą warto zapamiętać. Najlepszy moment na liniowy to nie moment, gdy zarabiasz dużo, tylko moment, w którym zaczynasz zarabiać dużo w sposób przewidywalny i jesteś w stanie tę decyzję wdrożyć we właściwym terminie.