Jak zintegrować sklep internetowy z KSeF?

Spis treści

Największą zmianą jest to, że faktura nie funkcjonuje już wyłącznie jako dokument wygenerowany przez sklep lub program księgowy. Po wdrożeniu obowiązkowego KSeF oficjalna faktura firmowa musi zostać przesłana do centralnego systemu Ministerstwa Finansów i dopiero tam otrzymuje swój numer identyfikacyjny. To właśnie dlatego wiele sklepów internetowych musiało w ostatnich miesiącach aktualizować swoje integracje, wdrażać nowe moduły albo zmieniać sposób działania procesów księgowych. Dla części przedsiębiorców była to stosunkowo prosta aktualizacja oprogramowania, ale wiele małych e-commerce’ów dopiero teraz zauważa, jak mocno KSeF wpływa na codzienną sprzedaż, obsługę zamówień i komunikację z klientami biznesowymi.

Dlaczego właściciele sklepów internetowych nie mogą już ignorować KSeF

Po pierwszych miesiącach działania obowiązkowego KSeF widać już wyraźnie, że problem nie dotyczy wyłącznie dużych firm z rozbudowanymi działami księgowymi. W praktyce nawet małe sklepy internetowe zaczęły mierzyć się z nowymi obowiązkami technicznymi i organizacyjnymi. Wiele firm przekonało się, że zwykłe wystawienie PDF-a z fakturą nie zamyka już procesu sprzedaży. Sklep musi poprawnie wygenerować dane w odpowiedniej strukturze, przesłać je do systemu Ministerstwa Finansów i odebrać potwierdzenie przyjęcia dokumentu. Jeśli gdzieś po drodze pojawi się błąd, faktura może zostać odrzucona albo nie zostać poprawnie zarejestrowana w systemie. Dla e-commerce oznacza to nowy rodzaj ryzyka, którego wcześniej praktycznie nie było.

Szczególnie mocno odczuwają to sklepy korzystające z automatyzacji. Integracje z ERP, hurtowniami, Baselinkerem czy zewnętrznymi systemami księgowymi musiały zostać dostosowane do nowego modelu działania. Wiele firm dopiero po wdrożeniu KSeF zauważyło, że nawet drobny błąd w danych klienta, numerze NIP albo strukturze XML potrafi zatrzymać cały proces fakturowania. Problem polega też na tym, że przedsiębiorcy bardzo długo traktowali temat jako coś odległego i technicznego, a dziś KSeF stał się częścią codziennego działania sklepu internetowego. W praktyce nie chodzi już o to, czy warto się tym zainteresować, ale o to, jak szybko uporządkować procesy, które po wejściu obowiązkowego systemu zaczęły generować realne problemy operacyjne.

Co zmieniło się od 2026 roku

Największa zmiana polega na tym, że faktury firmowe przestały funkcjonować wyłącznie wewnątrz sklepu lub programu księgowego. Po wdrożeniu obowiązkowego KSeF oficjalny dokument sprzedażowy musi zostać przesłany do centralnego systemu Ministerstwa Finansów, gdzie przechodzi walidację i otrzymuje numer KSeF. Dla wielu właścicieli sklepów internetowych oznaczało to konieczność całkowitej zmiany podejścia do procesu fakturowania. Dotychczas wystarczało wygenerowanie dokumentu PDF i wysłanie go klientowi. Dziś sam PDF pełni głównie funkcję wizualizacji, a najważniejsze stają się dane zapisane w strukturze XML zgodnej z wymaganiami systemu państwowego.

Zmieniła się również logika działania sprzedaży B2B w e-commerce. Sklepy internetowe muszą teraz znacznie dokładniej rozpoznawać, czy klient kupuje jako firma czy jako osoba prywatna, ponieważ od tego zależy sposób obsługi dokumentów. W praktyce wiele platform sprzedażowych musiało przebudować checkout, integracje księgowe i sposób komunikacji z systemami zewnętrznymi. Dodatkowo przedsiębiorcy zaczęli zauważać nowe problemy, które wcześniej praktycznie nie istniały, takie jak odrzucone faktury, błędy walidacji XML czy problemy z autoryzacją połączenia z API KSeF. Dla części sklepów oznaczało to konieczność szybkiego wdrażania poprawek już po wejściu obowiązkowego systemu, często pod presją bieżącej sprzedaży i obsługi klientów.

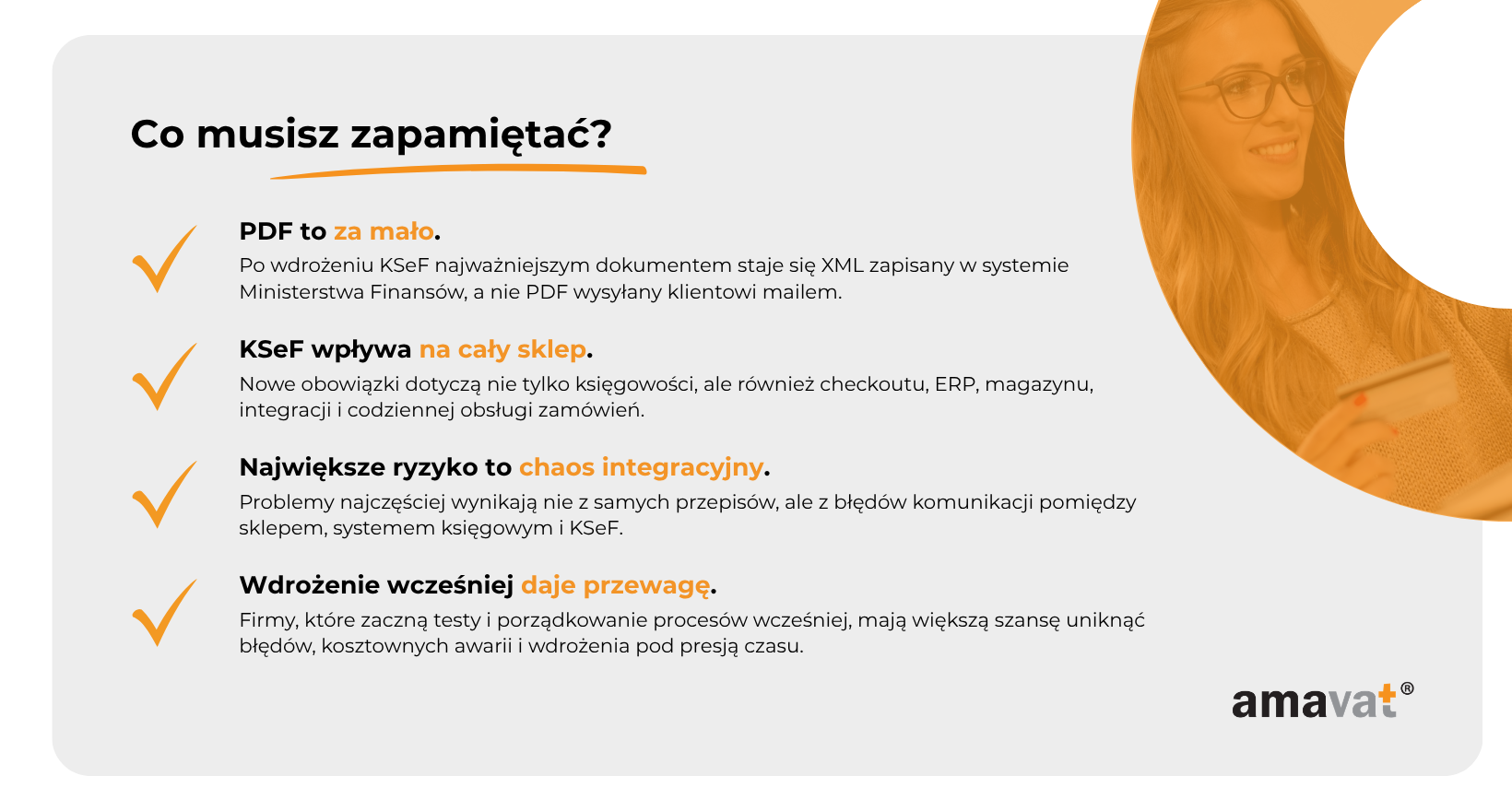

Dlaczego „PDF z fakturą” przestał wystarczać

Przez lata PDF był dla większości przedsiębiorców naturalnym formatem faktury. Klient otrzymywał dokument mailem, księgowość mogła go pobrać, wydrukować albo wrzucić do systemu i cały proces wydawał się prosty oraz wystarczający. Po wdrożeniu KSeF okazało się jednak, że sam wygląd dokumentu przestał mieć najważniejsze znaczenie. System Ministerstwa Finansów nie analizuje wizualnego PDF-a, ale dane zapisane w ustrukturyzowanym pliku XML. To właśnie ten plik staje się oficjalną wersją faktury i to on przechodzi walidację w KSeF. PDF nadal może być wysyłany klientowi, ale formalnie jest jedynie wygodną reprezentacją dokumentu zapisanej wcześniej struktury danych.

Dla właścicieli sklepów internetowych oznacza to bardzo konkretną zmianę technologiczną. System sprzedażowy musi dziś generować dane zgodne z określoną strukturą logiczną FA(3), poprawnie komunikować się z API Ministerstwa Finansów i obsługiwać odpowiedzi zwrotne z systemu. W praktyce wiele starszych modułów fakturowania okazało się niewystarczających, ponieważ były projektowane wyłącznie pod generowanie PDF-ów. Dopiero po wejściu obowiązkowego KSeF przedsiębiorcy zaczęli zauważać, że nowy model fakturowania wymaga znacznie większej zgodności technicznej niż wcześniej. Dla branży e-commerce oznacza to przejście z prostego generowania dokumentów do pełnej integracji z państwowym systemem wymiany danych księgowych.

Czym jest KSeF i jak działa w praktyce

Krajowy System e-Faktur to centralna platforma administracji skarbowej służąca do wystawiania, odbierania i przechowywania faktur ustrukturyzowanych. W praktyce przedsiębiorca lub system sklepu internetowego przesyła dane faktury do KSeF w formacie XML zgodnym z określoną strukturą logiczną. Następnie dokument przechodzi proces walidacji i jeśli dane są poprawne, system nadaje fakturze indywidualny numer KSeF. Dopiero wtedy dokument zostaje uznany za oficjalnie wystawiony. Jeśli pojawią się błędy w danych kontrahenta, numerze NIP albo strukturze XML, faktura może zostać odrzucona i wymagać ponownej wysyłki po poprawkach.

Z perspektywy właściciela sklepu internetowego cały proces powinien działać możliwie automatycznie, ale w praktyce pod spodem pojawiło się znacznie więcej elementów technicznych niż wcześniej. Sklep musi połączyć się z API KSeF, poprawnie uwierzytelnić użytkownika, wygenerować zgodny XML i odebrać odpowiedź zwrotną z systemu. Dodatkowo przedsiębiorcy coraz częściej korzystają również z odbioru faktur zakupowych bezpośrednio przez KSeF, ponieważ wielu dostawców i hurtowni przestało wysyłać dokumenty tradycyjną drogą mailową. Właśnie dlatego KSeF nie jest dziś wyłącznie zmianą księgową, ale elementem wpływającym na codzienne działanie sklepów internetowych, integracji sprzedażowych i całego procesu obsługi dokumentów w e-commerce.

Czym jest KSeF i dlaczego dotyczy sklepów internetowych?

Po wejściu obowiązkowego KSeF wiele sklepów internetowych zaczęło traktować temat faktur zupełnie inaczej niż wcześniej. Jeszcze niedawno dla większości małych e-commerce’ów wystarczał prosty system generujący PDF i wysyłający dokument klientowi mailem. Dziś sam proces wystawienia faktury stał się znacznie bardziej techniczny, ponieważ dokument firmowy musi zostać obsłużony zgodnie z zasadami Krajowego Systemu e-Faktur. W praktyce oznacza to, że sklep internetowy nie komunikuje się już wyłącznie z klientem lub programem księgowym, ale również z centralną infrastrukturą Ministerstwa Finansów. To właśnie dlatego KSeF zaczął wpływać nie tylko na księgowość, ale również na integracje, checkout, systemy ERP, marketplace’y i codzienną obsługę sprzedaży.

Warto przy tym podkreślić, że obowiązkowy KSeF dotyczy przede wszystkim faktur B2B, czyli dokumentów wystawianych pomiędzy przedsiębiorcami. Faktury konsumenckie B2C nadal mogą funkcjonować poza systemem i być wystawiane w dotychczasowej formie. Nie oznacza to jednak, że małe sklepy internetowe mogą całkowicie zignorować temat. Nawet niewielki e-commerce często obsługuje klientów firmowych, współpracuje z hurtowniami albo otrzymuje faktury zakupowe od innych przedsiębiorców. Od 1 lutego 2026 roku obowiązek korzystania z KSeF objął największych podatników, a od 1 kwietnia 2026 roku pozostałych przedsiębiorców VAT czynnych. Dodatkowo obowiązek odbierania faktur z KSeF funkcjonuje już od lutego 2026 roku, co oznacza, że nawet firmy nieprzygotowane jeszcze do pełnej automatyzacji wystawiania dokumentów muszą monitorować system pod kątem odbioru faktur zakupowych.

Jak działa Krajowy System e-Faktur

Krajowy System e-Faktur działa jako centralna platforma administracji skarbowej służąca do obsługi faktur ustrukturyzowanych. W praktyce przedsiębiorca albo system sklepu internetowego przesyła dane dokumentu do KSeF w formacie XML zgodnym z aktualną strukturą logiczną FA(3). To właśnie plik XML staje się oficjalną wersją faktury objętej KSeF, a nie wygenerowany wcześniej PDF. Sam PDF nadal może być wykorzystywany jako wizualizacja dokumentu dla klienta, jednak w zakresie faktur objętych obowiązkowym KSeF nie pełni już roli głównego dokumentu księgowego. Dla wielu sklepów internetowych była to jedna z największych zmian po wdrożeniu systemu, ponieważ wcześniejsze procesy były budowane głównie wokół automatycznego generowania estetycznych PDF-ów, a nie wokół poprawnej wymiany danych XML z systemem państwowym.

Po przesłaniu dokumentu do KSeF system przeprowadza walidację danych i sprawdza zgodność pliku ze strukturą logiczną. Jeśli wszystko jest poprawne, faktura otrzymuje indywidualny numer KSeF i dopiero wtedy uznawana jest za oficjalnie wystawioną. Dokument zostaje zapisany w centralnym systemie Ministerstwa Finansów i może być odebrany przez drugą stronę transakcji. Z perspektywy e-commerce oznacza to konieczność wdrożenia integracji pozwalających na poprawne generowanie XML, obsługę autoryzacji oraz odbieranie odpowiedzi zwrotnych z systemu. Co ważne, komunikacja z KSeF musi odbywać się co do zasady na bieżąco, choć przepisy przewidują również wyjątki takie jak tryb offline24, w którym faktura może zostać przesłana do systemu najpóźniej następnego dnia roboczego. Dla sklepów internetowych oznacza to konieczność przygotowania nie tylko podstawowej integracji, ale również procedur obsługi błędów, awarii i sytuacji wyjątkowych.

Co zmieniło się dla e-commerce?

Po wdrożeniu obowiązkowego KSeF sklepy internetowe musiały dostosować swoje systemy sprzedażowe do nowego modelu fakturowania. Największą zmianą okazała się konieczność obsługi komunikacji z KSeF oraz generowania dokumentów zgodnych ze strukturą FA(3). Dla wielu przedsiębiorców oznaczało to aktualizację modułów księgowych, wdrożenie nowych integracji albo przebudowę istniejących procesów automatyzacji. W praktyce sam sklep internetowy przestał być wyłącznie narzędziem do obsługi zamówień i płatności, a stał się częścią infrastruktury odpowiedzialnej za poprawne przesyłanie danych podatkowych. Dotyczy to szczególnie sklepów korzystających z połączeń z ERP, Baselinkerem, marketplace’ami lub systemami magazynowymi, gdzie nawet drobny błąd w danych może powodować odrzucenie dokumentu przez KSeF.

Zmieniła się również logika rozróżniania klientów B2B i B2C. Ponieważ obowiązkowy KSeF obejmuje głównie faktury wystawiane pomiędzy przedsiębiorcami, sklepy internetowe muszą dziś znacznie dokładniej identyfikować sposób zakupu już na etapie checkoutu. W praktyce oznacza to konieczność poprawnego zbierania danych firmowych, walidacji numerów NIP oraz odpowiedniego kierowania dokumentów do systemu KSeF. Dodatkowo przedsiębiorcy zaczęli zauważać nowe problemy operacyjne, które wcześniej praktycznie nie występowały przy zwykłych PDF-ach, takie jak błędy walidacji XML, problemy z autoryzacją czy sytuacje, w których faktura została wygenerowana w sklepie, ale nie została skutecznie przyjęta przez system Ministerstwa Finansów. Dla części małych e-commerce’ów oznaczało to konieczność szybkiego uporządkowania procesów księgowych i technicznych już po wejściu obowiązkowego systemu.

Największy mit: „Mój sklep wystawia mało faktur, więc mnie to nie dotyczy”

Wielu właścicieli małych sklepów internetowych nadal zakłada, że KSeF jest problemem przede wszystkim dużych firm generujących tysiące dokumentów miesięcznie. W praktyce skala działalności ma znacznie mniejsze znaczenie niż sam udział w obrocie B2B. Nawet niewielki e-commerce wystawiający kilka faktur firmowych tygodniowo podlega obowiązkom związanym z KSeF, jeśli obsługuje klientów biznesowych. Co więcej, wielu przedsiębiorców skupia się wyłącznie na wystawianiu faktur sprzedażowych, ignorując temat odbioru dokumentów zakupowych. Tymczasem od 1 lutego 2026 roku przedsiębiorcy muszą być przygotowani również na odbieranie faktur przez KSeF, ponieważ coraz więcej hurtowni, dostawców i partnerów biznesowych przestało wysyłać dokumenty tradycyjną drogą mailową.

To właśnie tutaj pojawia się problem tak zwanych „znikających faktur”. Wielu przedsiębiorców nadal przyzwyczajonych jest do modelu, w którym dokument trafia na skrzynkę mailową albo pojawia się w panelu kontrahenta. W przypadku KSeF faktura może zostać formalnie dostarczona w momencie pojawienia się w systemie, nawet jeśli przedsiębiorca nie otrzyma żadnego dodatkowego powiadomienia mailowego. Oznacza to, że sklepy internetowe muszą posiadać procedurę monitorowania KSeF albo korzystać z integracji umożliwiających automatyczny odbiór dokumentów zakupowych. W przeciwnym razie bardzo łatwo doprowadzić do sytuacji, w której część kosztów nie zostanie zaksięgowana na czas, pojawią się problemy z rozliczeniem VAT albo przedsiębiorca zwyczajnie nie będzie wiedział, że kontrahent wystawił już fakturę. To właśnie dlatego KSeF dotyczy dziś praktycznie każdego sklepu internetowego uczestniczącego w obrocie między firmami, niezależnie od skali sprzedaży.

Od kiedy KSeF będzie obowiązkowy?

Jednym z największych problemów wokół wdrożenia KSeF przez długi czas był chaos informacyjny związany z terminami wejścia obowiązku. Harmonogram zmieniał się kilkukrotnie, przez co wielu przedsiębiorców zaczęło traktować temat jako coś, co prawdopodobnie znowu zostanie przesunięte albo złagodzone. W branży e-commerce bardzo długo funkcjonowało przekonanie, że temat można jeszcze odłożyć, szczególnie jeśli sklep wystawia niewiele faktur albo korzysta z gotowych platform sprzedażowych. Wraz z wejściem obowiązkowego KSeF w 2026 roku firmy, które nie przygotują wcześniej procesów technicznych i księgowych, mogą jednak zostać zmuszone do wdrażania zmian pod presją bieżącej sprzedaży. Dla sklepów internetowych problem nie ogranicza się wyłącznie do księgowości, ponieważ nowe obowiązki wpływają również na integracje, checkout, systemy ERP, automatyzację zamówień oraz współpracę z hurtowniami i biurami rachunkowymi.

W praktyce wielu przedsiębiorców błędnie interpretuje okres przejściowy jako sygnał, że na wdrożenie nadal jest dużo czasu. Tymczasem część obowiązków związanych z KSeF działa już teraz, a coraz więcej kontrahentów funkcjonuje wyłącznie w modelu faktur ustrukturyzowanych. Oznacza to, że nawet sklepy internetowe, które nie wdrożyły jeszcze pełnej integracji, zaczynają odczuwać skutki zmian poprzez relacje z dostawcami, księgowością czy partnerami biznesowymi. W przypadku e-commerce problem pojawia się szczególnie szybko, ponieważ sprzedaż online zazwyczaj opiera się na wielu połączonych systemach, a każda zmiana w obiegu dokumentów wpływa na cały proces realizacji zamówień i rozliczeń podatkowych.

Harmonogram wdrożenia KSeF

Obowiązkowy KSeF został wdrożony etapowo. Od 1 lutego 2026 roku system objął największych podatników, czyli firmy, których wartość sprzedaży brutto w 2024 roku przekroczyła 200 milionów złotych. To właśnie wtedy pierwsze przedsiębiorstwa zaczęły obowiązkowo wystawiać faktury ustrukturyzowane w KSeF, co dla wielu sklepów internetowych było pierwszym realnym kontaktem z nowym modelem obiegu dokumentów. Od tego samego momentu obowiązkowy stał się również odbiór faktur ustrukturyzowanych przez KSeF dla podmiotów objętych systemem. W praktyce oznacza to, że część przedsiębiorców już od początku 2026 roku musiała przygotować procedury monitorowania dokumentów pojawiających się w systemie, nawet jeśli wcześniej funkcjonowali głównie w modelu opartym na fakturach przesyłanych mailowo.

Kolejny etap wdrożenia wszedł w życie 1 kwietnia 2026 roku i objął pozostałych podatników VAT czynnych. To właśnie od tego momentu większość małych i średnich sklepów internetowych została objęta obowiązkowym KSeF w codziennej działalności. Jednocześnie ustawodawca przewidział okres przejściowy obowiązujący do 31 grudnia 2026 roku, w ramach którego część uproszczeń i wyjątków nadal może być stosowana. Nie oznacza to jednak pełnego zawieszenia wymagań technicznych ani zwolnienia z obowiązku przygotowania systemów do działania zgodnie z nowymi zasadami. Od 1 stycznia 2027 roku zaczną obowiązywać sankcje związane z nieprawidłowym korzystaniem z KSeF, dlatego firmy, które odkładają wdrożenie lub działają na prowizorycznych rozwiązaniach, mają coraz mniej czasu na uporządkowanie procesów księgowych i integracyjnych.

Co oznacza okres przejściowy?

Okres przejściowy obowiązujący do końca 2026 roku został wprowadzony po to, aby przedsiębiorcy mogli stopniowo dostosować swoje systemy sprzedażowe i księgowe do pełnej obsługi KSeF. W praktyce oznacza to możliwość korzystania z wybranych uproszczeń przewidzianych przez ustawodawcę, jednak wiele firm błędnie interpretuje ten okres jako całkowite odroczenie obowiązków związanych z systemem. Tymczasem przedsiębiorcy objęci KSeF nadal muszą przygotować integracje, procedury odbioru dokumentów oraz mechanizmy poprawnego generowania faktur ustrukturyzowanych. W okresie przejściowym ustawodawca przewidział również wybrane uproszczenia dotyczące części faktur o niższej wartości, w tym dokumentów do 10 000 zł brutto. Nie oznacza to jednak zwolnienia z obowiązku przygotowania systemów do pełnej obsługi KSeF ani możliwości całkowitego pominięcia nowych zasad fakturowania.

W praktyce szczególne znaczenie dla e-commerce ma również tryb offline24, który pozwala wystawić fakturę poza KSeF i przesłać ją do systemu później, najpóźniej następnego dnia roboczego. Takie rozwiązanie może być istotne między innymi w przypadku awarii integracji, problemów z API lub chwilowej niedostępności systemu. Dla sklepów internetowych oznacza to dodatkową warstwę organizacyjną, ponieważ przedsiębiorca musi nie tylko wystawić dokument, ale również pilnować jego późniejszego poprawnego przesłania do KSeF. Warto też pamiętać, że pojedyncze transakcje przekraczające limity przewidziane dla uproszczeń mogą powodować konieczność stosowania pełnych procedur KSeF dla danego dokumentu. Dlatego okres przejściowy warto traktować przede wszystkim jako czas na testowanie integracji i uporządkowanie procesów, a nie jako sygnał, że wdrożenie można bezpiecznie odkładać na ostatni moment.

Czy KSeF dotyczy Twojego sklepu?

Jednym z najczęstszych pytań pojawiających się wśród właścicieli sklepów internetowych jest dziś bardzo prosta kwestia: czy KSeF rzeczywiście dotyczy mojego biznesu, czy może cały temat jest ważny głównie dla dużych firm i rozbudowanych działów księgowych? W praktyce odpowiedź zależy przede wszystkim od tego, komu sprzedajesz i w jaki sposób wystawiasz dokumenty. Wielu przedsiębiorców prowadzących małe sklepy internetowe błędnie zakłada, że skoro większość ich klientów to konsumenci, temat można bezpiecznie zignorować. Problem polega na tym, że nawet sporadyczna sprzedaż B2B potrafi sprawić, że sklep zaczyna funkcjonować w środowisku obowiązkowego KSeF. W e-commerce granica pomiędzy sprzedażą konsumencką a firmową bardzo często zaciera się w praktyce, ponieważ klienci biznesowi mogą pojawiać się nieregularnie, sezonowo albo wyłącznie przy większych zamówieniach.

Dodatkowo wiele sklepów internetowych nie działa już wyłącznie jako prosty kanał sprzedaży produktów. Coraz więcej przedsiębiorców korzysta z ERP, systemów magazynowych, integracji z hurtowniami i automatyzacji księgowości, a KSeF wpływa właśnie na te obszary najmocniej. Dlatego ocena, czy obowiązek dotyczy danego biznesu, nie powinna opierać się wyłącznie na liczbie faktur miesięcznie. Znacznie ważniejsze jest to, czy sklep uczestniczy w obrocie B2B, odbiera faktury od kontrahentów i korzysta z procesów, które będą wymagały integracji z KSeF. W praktyce KSeF wpływa nie tylko na wystawianie faktur sprzedażowych, ale również na odbiór faktur zakupowych od kontrahentów korzystających z systemu. To właśnie dlatego nawet niewielkie sklepy internetowe coraz częściej muszą przygotowywać się do działania w nowym modelu obiegu dokumentów pomiędzy firmami.

Kiedy sklep internetowy musi wdrożyć KSeF

Obowiązkowy KSeF dotyczy przede wszystkim sprzedaży B2B, czyli sytuacji, w których sklep internetowy wystawia faktury dla innych przedsiębiorców. Obowiązek nie zależy jednak od branży czy wielkości sklepu, ale od rodzaju dokumentowanej transakcji. W praktyce podanie numeru NIP podczas zakupu najczęściej oznacza transakcję B2B, która może podlegać obowiązkowemu KSeF. Dla wielu właścicieli e-commerce to ważna zmiana, ponieważ przez lata sprzedaż firmowa była traktowana niemal identycznie jak zwykłe zamówienia konsumenckie. Po wdrożeniu obowiązkowego systemu faktur ustrukturyzowanych sklep musi jednak poprawnie rozpoznawać klientów biznesowych już na etapie checkoutu, odpowiednio generować dane dokumentu i obsługiwać integrację z KSeF. W praktyce oznacza to konieczność uporządkowania procesu wystawiania faktur znacznie wcześniej, niż wielu przedsiębiorców początkowo zakładało.

Szczególnie istotne jest tutaj poprawne zbieranie danych firmowych oraz odpowiednia konfiguracja formularzy zamówień i integracji księgowych. Problem polega na tym, że wiele małych e-commerce’ów nadal korzysta z procesów budowanych kilka lat temu, kiedy temat faktur ustrukturyzowanych jeszcze nie istniał. Po wejściu KSeF takie rozwiązania zaczęły wymagać aktualizacji albo pełnej przebudowy. W praktyce nawet przedsiębiorcy wystawiający niewielką liczbę faktur firmowych muszą dziś przygotować system sprzedażowy do poprawnej obsługi dokumentów B2B, ponieważ obowiązek nie zależy od skali działalności, ale od charakteru transakcji. Jednocześnie warto pamiętać, że przepisy przewidują również szczególne przypadki i wyjątki związane między innymi z trybem offline24, awariami systemowymi czy wybranymi modelami rozliczeń, dlatego wdrożenie KSeF powinno uwzględniać nie tylko standardowe scenariusze sprzedaży.

Kiedy KSeF jest opcjonalny

W przypadku sprzedaży B2C sytuacja wygląda znacznie spokojniej. Faktury konsumenckie wystawiane osobom prywatnym nadal mogą funkcjonować poza obowiązkowym KSeF, co dla wielu małych sklepów internetowych jest dużym uproszczeniem. Oznacza to, że przedsiębiorcy działający niemal wyłącznie w modelu konsumenckim nie muszą przebudowywać całego procesu sprzedaży w takim samym zakresie jak firmy obsługujące klientów biznesowych. W praktyce wiele sklepów internetowych nadal może wystawiać standardowe faktury dla konsumentów poza systemem KSeF i przesyłać klientom klasyczne PDF-y bez konieczności rejestrowania każdego dokumentu w centralnym systemie Ministerstwa Finansów. Warto jednak pamiętać, że przedsiębiorca może dobrowolnie korzystać z KSeF również przy części dokumentów B2C, jeśli uzna takie rozwiązanie za korzystne organizacyjnie lub księgowo.

Nie oznacza to jednak, że sklepy działające głównie B2C mogą całkowicie zignorować temat. Nawet pojedyncze zamówienia firmowe albo współpraca z kontrahentami korzystającymi z KSeF powodują konieczność przynajmniej częściowego przygotowania procesów księgowych i integracyjnych. Dodatkowo wielu przedsiębiorców działa dziś w modelu mieszanym, gdzie większość sprzedaży trafia do konsumentów, ale część klientów oczekuje faktur firmowych. To właśnie takie sklepy najczęściej błędnie zakładają, że skoro dominują zamówienia prywatne, obowiązek ich nie dotyczy. W praktyce już niewielki udział sprzedaży B2B może wymagać przygotowania systemu do obsługi faktur ustrukturyzowanych, szczególnie jeśli sklep korzysta z automatyzacji lub integracji z zewnętrznymi systemami księgowymi.

Szybki test: sprawdź, czy temat dotyczy Twojego biznesu

W praktyce bardzo łatwo sprawdzić, czy KSeF będzie istotnym tematem dla Twojego sklepu internetowego. Jeśli prowadzisz sprzedaż B2B, regularnie wystawiasz faktury dla firm albo klienci podają numer NIP podczas zakupów, obowiązkowy KSeF prawdopodobnie już wpływa na sposób działania Twojego biznesu. Szczególnie ważne jest to w przypadku sklepów korzystających z ERP, systemów magazynowych lub automatycznych integracji księgowych, ponieważ właśnie tam pojawia się najwięcej problemów związanych z poprawną obsługą dokumentów ustrukturyzowanych. Podobnie wygląda sytuacja sklepów współpracujących z hurtowniami i dostawcami funkcjonującymi już w modelu KSeF. Nawet jeśli sam proces sprzedaży wydaje się prosty, obieg faktur zakupowych i sprzedażowych zaczyna wymagać regularnej komunikacji oraz poprawnej integracji z systemem KSeF.

Nieco łatwiejszą sytuację mają przedsiębiorcy działający głównie w modelu B2C, wystawiający sporadyczne faktury firmowe i korzystający z gotowych platform SaaS z aktualizowanymi integracjami. W takich przypadkach część zmian technicznych często przejmują dostawcy oprogramowania, dzięki czemu wdrożenie KSeF może być mniej odczuwalne organizacyjnie. Nie zmienia to jednak faktu, że nawet mały sklep internetowy powinien rozumieć podstawowe zasady działania systemu, wiedzieć kiedy dokument trafia do KSeF i mieć przygotowaną procedurę odbioru faktur zakupowych. W praktyce największe problemy pojawiają się dziś nie w dużych firmach posiadających własne działy IT, ale właśnie w małych e-commerce’ach, które przez długi czas zakładały, że temat ich nie dotyczy albo że całość „załatwi” sama platforma sklepowa.

B2B vs B2C – najważniejsze rozróżnienie w KSeF

Dla wielu właicieli sklepów internetowych najważniejszą zmianą związaną z KSeF staje się nie samo wystawianie faktur, ale konieczność znacznie dokładniejszego rozróżniania klientów biznesowych i konsumenckich. Przez lata w wielu e-commerce’ach oba modele sprzedaży funkcjonowały praktycznie obok siebie bez większego podziału. Klient składał zamówienie, zaznaczał chęć otrzymania faktury i system automatycznie generował dokument. Po wdrożeniu obowiązkowego KSeF taki model staje się jednak niewystarczający, ponieważ sposób obsługi faktury zależy bezpośrednio od charakteru transakcji. W praktyce sklep internetowy musi już na etapie zakupu wiedzieć, czy ma do czynienia ze sprzedażą B2B objętą obowiązkowym KSeF, czy z klasyczną sprzedażą konsumencką B2C, która nadal może funkcjonować poza systemem.

To rozróżnienie wpływa nie tylko na sam dokument, ale również na logikę działania całego procesu sprzedaży. Od poprawnego oznaczenia klienta zależy sposób generowania faktury, komunikacja z KSeF, obsługa numerów identyfikacyjnych oraz późniejsze rozliczenia księgowe. W praktyce wiele sklepów internetowych dopiero podczas przygotowań do wdrożenia nowych przepisów zauważa, że ich checkout, integracje księgowe i systemy automatyzacji nie były projektowane z myślą o tak wyraźnym rozdzieleniu procesów B2B i B2C. Szczególnie problematyczne bywają sytuacje graniczne, w których klient podaje dane firmowe dopiero po zakupie albo sklep obsługuje jednocześnie dużą liczbę zamówień konsumenckich i sporadyczne transakcje biznesowe. To właśnie dlatego rozróżnienie B2B i B2C staje się dziś jednym z najważniejszych elementów poprawnego wdrożenia KSeF w e-commerce.

Dlaczego KSeF obowiązuje głównie sprzedaż firmową

Obowiązkowy KSeF został zaprojektowany przede wszystkim z myślą o obrocie pomiędzy przedsiębiorcami, dlatego to właśnie sprzedaż B2B stanowi główny obszar działania systemu. W praktyce oznacza to, że faktury wystawiane firmom muszą być obsługiwane jako dokumenty ustrukturyzowane przesyłane do centralnego systemu Ministerstwa Finansów. Celem takiego rozwiązania jest przede wszystkim ujednolicenie obiegu dokumentów, uproszczenie kontroli podatkowych oraz zwiększenie automatyzacji rozliczeń pomiędzy przedsiębiorcami. Dla sklepów internetowych oznacza to jednak konieczność znacznie dokładniejszego zarządzania procesem sprzedaży firmowej niż wcześniej. Dotychczas wiele małych e-commerce’ów traktowało faktury B2B jako niewielki dodatek do sprzedaży konsumenckiej, ale po wdrożeniu KSeF nawet pojedyncze transakcje firmowe wymagają odpowiedniej obsługi technicznej i księgowej.

Sytuacja wygląda inaczej w przypadku klientów indywidualnych. Faktury konsumenckie B2C nadal mogą być wystawiane poza obowiązkowym KSeF, dlatego przedsiębiorcy nie muszą przesyłać każdego dokumentu dla osoby prywatnej do systemu Ministerstwa Finansów. Nie oznacza to jednak całkowitego oddzielenia sprzedaży konsumenckiej od KSeF, ponieważ przedsiębiorca może dobrowolnie korzystać z systemu również przy części dokumentów B2C. W praktyce najważniejsze pozostaje jednak prawidłowe rozpoznanie rodzaju transakcji. To właśnie od tego zależy, czy sklep powinien wygenerować fakturę ustrukturyzowaną i przesłać ją do KSeF, czy może wystawić standardowy dokument poza systemem. W przypadku sprzedaży zagranicznej B2B dodatkowe znaczenie może mieć również weryfikacja numeru VAT UE w systemie VIES, szczególnie jeśli sklep obsługuje klientów biznesowych z innych krajów Unii Europejskiej.

Jak sklep powinien rozpoznawać typ klienta

Po wdrożeniu KSeF jednym z najważniejszych elementów procesu zakupowego staje się poprawne rozpoznawanie typu klienta już na etapie checkoutu. W praktyce wiele sklepów internetowych wdraża wyraźne rozdzielenie pomiędzy zakupem prywatnym a firmowym, najczęściej w postaci pola „kupuję jako firma”. To właśnie na tym etapie sklep najczęściej identyfikuje, czy transakcja ma charakter B2B i czy dokument powinien zostać obsłużony zgodnie z zasadami KSeF. Dla wielu przedsiębiorców była to pozornie niewielka zmiana w formularzu zamówienia, która w rzeczywistości wpływa na cały dalszy proces księgowy i integracyjny. Jeśli sklep nie rozpoznaje poprawnie typu klienta, bardzo łatwo doprowadzić do sytuacji, w której dokument zostanie wystawiony niezgodnie z wymaganiami obowiązującymi dla sprzedaży firmowej.

Szczególnie istotna staje się również walidacja numeru NIP oraz automatyczna logika obsługi faktur. W praktyce nowoczesny sklep internetowy powinien nie tylko pobierać dane firmowe, ale również sprawdzać poprawność numeru identyfikacyjnego i odpowiednio kierować dokument do dalszej obsługi. Coraz więcej systemów e-commerce wdraża dziś mechanizmy automatycznej decyzji określające, czy dana faktura powinna zostać przesłana do KSeF, czy pozostać poza systemem jako dokument konsumencki. Dla właścicieli sklepów internetowych oznacza to konieczność uporządkowania procesów, które wcześniej często działały w bardzo uproszczony sposób. Problem staje się szczególnie widoczny w przypadku sklepów korzystających z wielu integracji jednocześnie, gdzie błędne rozpoznanie typu klienta może powodować problemy nie tylko w księgowości, ale również w ERP, magazynie i automatyzacji zamówień.

Obowiązkowy kod QR dla konsumentów

Jedną z mniej oczywistych zmian związanych z KSeF jest sposób prezentowania faktur konsumentom. W przypadku dokumentów wystawianych w systemie przedsiębiorca może przekazywać klientowi wizualizację faktury, najczęściej w formie PDF, jednak oficjalnym dokumentem źródłowym pozostaje plik XML zapisany w KSeF. To właśnie dlatego w określonych przypadkach wizualizacje faktur związanych z KSeF muszą zawierać kod QR umożliwiający weryfikację dokumentu w systemie. Dla wielu klientów detalicznych zmiana może wydawać się niewielka, ale z perspektywy przedsiębiorcy oznacza kolejną różnicę pomiędzy tradycyjnym modelem fakturowania a nowym systemem opartym na dokumentach ustrukturyzowanych.

W praktyce wielu właścicieli sklepów internetowych nadal myśli o PDF-ie jako o „prawdziwej fakturze”, podczas gdy po wdrożeniu KSeF pełni on głównie rolę czytelnej wizualizacji dla klienta. Rzeczywistym dokumentem pozostaje XML zapisany w systemie Ministerstwa Finansów i to właśnie on stanowi podstawę księgową dla faktur objętych KSeF. Dla e-commerce oznacza to konieczność dostosowania nie tylko integracji technicznych, ale również komunikacji z klientami. Coraz więcej sklepów musi tłumaczyć użytkownikom, dlaczego wygląd dokumentów zmienia się po wdrożeniu KSeF i dlaczego na części faktur pojawiają się nowe oznaczenia lub kody QR. To kolejny przykład sytuacji, w której zmiana podatkowa zaczyna bezpośrednio wpływać na codzienne doświadczenie zakupowe klientów oraz sposób działania sklepów internetowych.

Jak można zintegrować sklep z KSeF?

Dla wielu właścicieli sklepów internetowych największym problemem związanym z KSeF nie są same przepisy, ale wybór sposobu wdrożenia całego systemu. W praktyce większość przedsiębiorców nie zastanawia się dziś nad tym, czy korzystać z KSeF, ale jak zrobić to możliwie najprościej i bez ryzyka paraliżu sprzedaży. To bardzo ważne rozróżnienie, ponieważ sposób integracji wpływa później na codzienną obsługę zamówień, księgowość, możliwość automatyzacji oraz skalowanie biznesu. Nie istnieje jedno rozwiązanie dobre dla wszystkich sklepów internetowych. Zupełnie inne potrzeby ma mały sklep działający na gotowej platformie SaaS, a inne firma posiadająca własny ERP, dedykowany silnik sprzedażowy i tysiące dokumentów miesięcznie.

W praktyce większość sklepów internetowych wybiera dziś jedno z trzech najpopularniejszych modeli integracji. Pierwsze podejście opiera się na gotowych integracjach dostarczanych przez platformy e-commerce. Drugie wykorzystuje zewnętrzny system fakturowy pośredniczący pomiędzy sklepem a KSeF. Trzecie polega na budowie własnej integracji bezpośrednio z API Ministerstwa Finansów. Każde z tych rozwiązań ma swoje zalety i ograniczenia, dlatego wybór powinien zależeć przede wszystkim od skali działalności, poziomu automatyzacji oraz tego, jak bardzo firma chce kontrolować cały proces fakturowania. W przypadku małych i średnich sklepów najważniejsze jest zazwyczaj szybkie i stabilne wdrożenie bez konieczności budowania własnego zaplecza technicznego. Z kolei większe firmy często potrzebują pełnej kontroli nad procesami oraz możliwości integracji KSeF z własnymi systemami ERP i logistyką.

Opcja 1: Gotowa integracja platformy sklepowej

Najprostszym rozwiązaniem dla wielu przedsiębiorców jest skorzystanie z gotowej integracji dostarczanej przez platformę sklepową lub partnerów technologicznych obsługujących dany system. Dotyczy to między innymi sklepów działających na platformach takich jak Shoper, WooCommerce, PrestaShop, Magento, IdoSell, AtomStore czy Sky-Shop. W praktyce taki model wdrożenia polega zazwyczaj na aktywowaniu odpowiedniego modułu, konfiguracji danych firmy oraz połączeniu sklepu z systemem obsługującym KSeF. Dla wielu małych sklepów internetowych jest to najwygodniejsza opcja, ponieważ pozwala ograniczyć ilość pracy technicznej i uniknąć budowania własnych integracji od podstaw.

Największą zaletą gotowych integracji jest szybkość wdrożenia. W wielu przypadkach przedsiębiorca nie musi samodzielnie budować i utrzymywać integracji z API KSeF, ponieważ większość elementów technicznych obsługuje dostawca platformy lub modułu integracyjnego. Nie oznacza to jednak pełnej bezobsługowości procesu. Nawet przy korzystaniu z gotowych rozwiązań właściciel sklepu powinien rozumieć podstawową logikę działania workflow faktur, obsługę błędów oraz sposób nadawania uprawnień i autoryzacji w KSeF. Takie rozwiązania mają również swoje ograniczenia. Gotowe integracje zazwyczaj oferują mniejszą elastyczność i działają według z góry określonych scenariuszy. Jeśli sklep korzysta z niestandardowych procesów sprzedażowych, rozbudowanego ERP albo własnych automatyzacji, może szybko okazać się, że standardowy moduł nie pozwala obsłużyć wszystkich przypadków. Dodatkowym ryzykiem pozostaje zależność od dostawcy platformy, ponieważ przedsiębiorca musi liczyć na regularne aktualizacje i szybkie reagowanie na zmiany po stronie KSeF.

Opcja 2: Integracja przez zewnętrzny system fakturowy

Drugim popularnym rozwiązaniem jest wykorzystanie zewnętrznego systemu fakturowego jako pośrednika pomiędzy sklepem internetowym a KSeF. W takim modelu sklep przekazuje dane sprzedażowe do systemu księgowego lub fakturowego, a dopiero on odpowiada za generowanie dokumentu ustrukturyzowanego, komunikację z KSeF i obsługę procesu wysyłki. Dla wielu przedsiębiorców jest to wygodny kompromis pomiędzy prostą integracją platformową a budową własnego rozwiązania technicznego. Sklep internetowy nie musi wtedy bezpośrednio obsługiwać całego procesu komunikacji z API Ministerstwa Finansów, ponieważ większość obowiązków przejmuje zewnętrzny system obsługujący faktury.

Takie podejście bardzo dobrze sprawdza się w przypadku małych i średnich sklepów internetowych oraz firm, które nie posiadają własnego działu IT. W praktyce przedsiębiorca może dalej korzystać ze swojego obecnego sklepu internetowego, a jednocześnie przenieść bardziej skomplikowaną część obsługi KSeF do wyspecjalizowanego systemu księgowego. To rozwiązanie często upraszcza również współpracę z biurem rachunkowym, ponieważ dokumenty są generowane i przechowywane w jednym miejscu. Warto jednak pamiętać, że taki model nadal wymaga poprawnej integracji pomiędzy sklepem a systemem fakturowym. Jeśli dane sprzedażowe będą przekazywane nieprawidłowo albo z opóźnieniem, problemy mogą pojawić się już na etapie generowania dokumentów w KSeF. Dlatego nawet przy korzystaniu z zewnętrznego systemu przedsiębiorca powinien rozumieć podstawową logikę działania procesu i wiedzieć, gdzie w razie problemów szukać źródła błędu.

Opcja 3: Własna integracja z API KSeF

Najbardziej zaawansowanym rozwiązaniem jest budowa własnej integracji bezpośrednio z API KSeF. Takie podejście wybierają zazwyczaj firmy posiadające dedykowane platformy sprzedażowe, rozbudowane systemy ERP albo bardzo duży wolumen dokumentów. W praktyce własna integracja pozwala na pełną kontrolę nad procesem fakturowania, automatyzacją i przepływem danych pomiędzy systemami. Dla dużych e-commerce’ów może to być kluczowe, ponieważ gotowe moduły często nie są w stanie obsłużyć niestandardowych scenariuszy sprzedaży, wielopoziomowych procesów logistycznych czy rozbudowanych integracji z magazynami i marketplace’ami. Własne rozwiązanie daje znacznie większą elastyczność, ale jednocześnie wymaga dużo większych kompetencji technicznych oraz stałego utrzymania integracji.

W praktyce budowa własnego połączenia z KSeF wymaga przygotowania kilku kluczowych elementów. System musi poprawnie komunikować się z API Ministerstwa Finansów, obsługiwać autoryzację użytkownika, szyfrowanie danych oraz walidację plików XML zgodnych ze strukturą FA(3). Integracja powinna być testowana zarówno w środowisku testowym KSeF, jak i w środowisku produkcyjnym, ponieważ wiele problemów pojawia się dopiero przy rzeczywistym obciążeniu i komunikacji z systemem państwowym. Niezależnie od modelu integracji przedsiębiorca musi również zadbać o prawidłową autoryzację w KSeF oraz zarządzanie uprawnieniami użytkowników i systemów zewnętrznych. Dodatkowo konieczne staje się wdrożenie mechanizmów obsługi błędów, monitorowania statusów dokumentów i reagowania na problemy po stronie systemu państwowego. Największą zaletą własnej integracji pozostaje pełna kontrola nad procesami i możliwość dopasowania rozwiązania do konkretnego modelu biznesowego. Wadą są natomiast wysokie koszty wdrożenia, większa odpowiedzialność za bezpieczeństwo oraz konieczność ciągłego aktualizowania systemu wraz ze zmianami po stronie KSeF.

Księgowość z Amavat, która wspiera obsługę księgowości oraz procesów związanych z KSeF

Dla wielu właścicieli sklepów internetowych największym problemem związanym z KSeF nie jest sama technologia, ale konieczność koordynowania kilku różnych obszarów jednocześnie. Przedsiębiorca musi zadbać o poprawne wystawianie dokumentów, integrację sklepu, komunikację z księgowością, odbiór faktur zakupowych oraz zgodność całego procesu z aktualnymi przepisami. W praktyce oznacza to, że nawet stosunkowo prosta integracja może zacząć generować problemy organizacyjne, jeśli każda część procesu obsługiwana jest przez inny podmiot. Właśnie dlatego coraz więcej sklepów internetowych szuka dziś rozwiązania, które pozwoli połączyć obsługę księgową i wdrożenie KSeF w jednym miejscu.

Takim podejściem jest współpraca z Amavat, która wspiera obsługę księgowości oraz procesów związanych z KSeF. Dla małych i średnich sklepów internetowych może to być wygodne rozwiązanie organizacyjne, ponieważ przedsiębiorca nie musi samodzielnie koordynować komunikacji pomiędzy sklepem, programem księgowym, integracjami i biurem rachunkowym. W praktyce oznacza to możliwość uporządkowania całego procesu fakturowania w jednym miejscu oraz ograniczenia ryzyka błędów wynikających z rozproszenia odpowiedzialności pomiędzy kilku dostawców usług. Szczególnie ważne jest to dla e-commerce, gdzie problemy z dokumentami potrafią bardzo szybko wpływać na sprzedaż, rozliczenia VAT i codzienną obsługę zamówień.

Jak wygląda integracja techniczna z API KSeF?

Dla wielu właścicieli sklepów internetowych moment wejścia w techniczne szczegóły KSeF jest pierwszym zetknięciem z tematami, które wcześniej kojarzyły się głównie z dużymi systemami ERP i rozbudowanymi integracjami korporacyjnymi. Jeszcze kilka lat temu większość małych e-commerce’ów mogła funkcjonować bez bezpośredniej komunikacji z państwową infrastrukturą API. Po wdrożeniu obowiązkowego KSeF sytuacja wygląda inaczej, ponieważ poprawne wystawienie faktury B2B wymaga już nie tylko wygenerowania dokumentu, ale również poprawnej komunikacji z systemem Ministerstwa Finansów. Dla przedsiębiorców korzystających z gotowych platform sprzedażowych część tej logiki pozostaje ukryta „pod maską”, ale sklepy posiadające własne integracje albo bardziej rozbudowaną automatyzację bardzo szybko zaczynają odczuwać techniczną stronę całego procesu.

Największym problemem jest zazwyczaj to, że KSeF nie działa jak zwykły moduł do generowania PDF-ów. System wymaga poprawnej autoryzacji, zgodności XML ze strukturą logiczną, obsługi błędów, monitorowania statusów dokumentów i regularnej komunikacji z API. W praktyce oznacza to konieczność wdrożenia procedur podobnych do tych, które wcześniej występowały głównie w dużych środowiskach integracyjnych. Dla e-commerce szczególnie ważne staje się również testowanie całego procesu przed uruchomieniem go na środowisku produkcyjnym. Wiele problemów związanych z KSeF nie wynika bowiem z samego wystawienia dokumentu, ale z błędów pojawiających się podczas autoryzacji, walidacji XML albo komunikacji pomiędzy sklepem a systemem Ministerstwa Finansów.

Środowisko testowe i produkcyjne

Jednym z najważniejszych elementów technicznego wdrożenia KSeF jest rozróżnienie środowiska testowego i produkcyjnego. System Ministerstwa Finansów udostępnia środowisko TEST/DEMO przeznaczone do sprawdzania integracji, testowania komunikacji z API oraz weryfikacji poprawności generowanych dokumentów. To właśnie tam przedsiębiorcy i software house’y mogą sprawdzić, czy sklep poprawnie tworzy XML, prawidłowo obsługuje autoryzację i potrafi komunikować się z KSeF bez ryzyka wysłania rzeczywistych dokumentów księgowych. W praktyce środowisko testowe powinno być obowiązkowym etapem każdego wdrożenia, niezależnie od tego, czy sklep korzysta z gotowego modułu, czy z własnej integracji budowanej od podstaw.

Wdrożenie integracji bez wcześniejszych testów na środowisku DEMO może bardzo szybko doprowadzić do problemów operacyjnych. Wiele błędów związanych z KSeF nie pojawia się bowiem podczas samego generowania faktury, ale dopiero przy rzeczywistej komunikacji z API, autoryzacji użytkownika albo walidacji dokumentu po stronie systemu Ministerstwa Finansów. Dopiero po poprawnym przetestowaniu wszystkich scenariuszy integracja powinna zostać przeniesiona na środowisko produkcyjne, gdzie obsługiwane są już rzeczywiste dokumenty sprzedażowe. Dla sklepów internetowych szczególnie istotne jest testowanie sytuacji awaryjnych, takich jak błędny XML, brak połączenia z API czy problemy z uwierzytelnieniem. W praktyce integracja powinna obsługiwać również sytuacje awaryjne, takie jak niedostępność API KSeF lub konieczność wykorzystania trybu offline24. To właśnie takie przypadki najczęściej powodują później problemy z wystawianiem dokumentów podczas normalnej sprzedaży.

Jak działa API KSeF 2.0

API KSeF 2.0 odpowiada za komunikację pomiędzy systemem przedsiębiorcy a infrastrukturą Ministerstwa Finansów. W praktyce to właśnie przez API sklep internetowy lub system księgowy przesyła dokumenty, odbiera odpowiedzi zwrotne i monitoruje status faktur. Nowoczesne integracje z KSeF opierają się głównie na REST API, choć część starszych systemów ERP nadal korzysta z pośrednich warstw integracyjnych lub starszych modeli komunikacji. Dla większości sklepów internetowych najważniejsze pozostaje jednak to, że API wymaga poprawnego zarządzania sesjami oraz autoryzacją użytkownika. Sama możliwość połączenia z systemem nie oznacza jeszcze możliwości skutecznego wysłania dokumentu.

W praktyce komunikacja z KSeF opiera się na określonych endpointach odpowiedzialnych za różne etapy procesu, takie jak uwierzytelnienie, wysyłka dokumentu, pobieranie statusu czy odbiór faktur zakupowych. System działa sesyjnie, dlatego integracja musi poprawnie zarządzać tokenami oraz utrzymywaniem aktywnego połączenia z API. To właśnie tutaj pojawia się wiele problemów technicznych, szczególnie w sklepach korzystających z wielu integracji jednocześnie albo dużej automatyzacji procesów sprzedażowych. Dla e-commerce szczególnie ważne staje się również odpowiednie logowanie błędów oraz monitorowanie odpowiedzi zwrotnych z API. W praktyce przedsiębiorca powinien wiedzieć nie tylko, że dokument został wysłany, ale również czy przeszedł walidację, otrzymał numer KSeF i został poprawnie zapisany w systemie Ministerstwa Finansów.

Schemat XML FA(3)

Jednym z najważniejszych elementów technicznych całego systemu jest struktura XML FA(3), czyli oficjalny schemat logiczny wykorzystywany przez KSeF do obsługi faktur ustrukturyzowanych. W praktyce oznacza to, że dokument wysyłany do systemu nie może być dowolnym plikiem XML wygenerowanym przez sklep lub program księgowy. Każda faktura musi zostać przygotowana zgodnie z określoną strukturą XSD definiującą układ pól, wymagane dane oraz sposób zapisu informacji. To właśnie dlatego wiele starszych systemów fakturowania wymagało aktualizacji po wdrożeniu KSeF. Dotychczas wiele sklepów internetowych skupiało się głównie na wizualnej stronie dokumentu PDF, natomiast po wejściu obowiązkowego systemu najważniejsza stała się poprawność danych zapisanych w XML.

W praktyce najczęstsze błędy dotyczą niezgodności ze schematem XSD, niepoprawnego mapowania pól albo brakujących danych wymaganych przez strukturę FA(3). Problemy mogą pojawiać się również przy kodowaniu znaków, walidacji numerów identyfikacyjnych czy obsłudze bardziej niestandardowych scenariuszy sprzedaży. Dla e-commerce szczególnie problematyczne bywają integracje pomiędzy kilkoma systemami jednocześnie, gdzie dane przechodzą przez sklep, ERP, magazyn i system księgowy przed wygenerowaniem finalnego XML. Nawet niewielka niezgodność potrafi spowodować odrzucenie dokumentu przez KSeF. W praktyce oznacza to, że poprawne generowanie XML staje się dziś znacznie ważniejsze niż sam wygląd faktury widoczny później dla klienta.

Tokeny, certyfikaty i uwierzytelnianie

Jednym z najbardziej problematycznych obszarów technicznego wdrożenia KSeF pozostaje kwestia autoryzacji oraz zarządzania dostępami. System Ministerstwa Finansów wymaga poprawnego uwierzytelnienia zarówno użytkowników, jak i systemów zewnętrznych komunikujących się z API. W praktyce przedsiębiorca może korzystać między innymi z tokenów autoryzacyjnych, pieczęci kwalifikowanej albo mechanizmów uwierzytelniania wykorzystywanych podczas komunikacji z API KSeF. Dla wielu małych sklepów internetowych jest to pierwszy kontakt z tak rozbudowanym modelem autoryzacji w procesach księgowych, dlatego właśnie ten obszar bardzo często powoduje problemy podczas wdrożenia integracji.

Szczególnie ważne staje się odpowiednie zarządzanie uprawnieniami oraz bezpieczeństwem całego procesu. W praktyce sklep internetowy bardzo często komunikuje się z KSeF przez kilka różnych systemów jednocześnie, takich jak ERP, platforma sprzedażowa, program księgowy albo zewnętrzne integracje automatyzujące obieg dokumentów. Każdy z tych elementów musi posiadać odpowiednie uprawnienia oraz bezpieczny sposób komunikacji z API. Dodatkowo przedsiębiorca powinien kontrolować, kto ma dostęp do tokenów autoryzacyjnych i w jaki sposób zarządzane są certyfikaty wykorzystywane do komunikacji z KSeF. W praktyce błędy związane z autoryzacją bardzo często powodują problemy trudniejsze do wykrycia niż zwykłe błędy XML, ponieważ dokument może zostać poprawnie wygenerowany, ale system nie pozwoli na jego skuteczną wysyłkę.

Jak wygląda wysyłka faktury krok po kroku

Proces wysyłki faktury do KSeF składa się z kilku etapów, które dla przedsiębiorcy powinny działać możliwie automatycznie, ale od strony technicznej wymagają poprawnej obsługi wielu elementów jednocześnie. Pierwszym krokiem jest wygenerowanie dokumentu XML zgodnego ze strukturą FA(3). Następnie system musi poprawnie uwierzytelnić użytkownika lub integrację komunikującą się z API Ministerstwa Finansów. Dopiero po przejściu procesu autoryzacji możliwa jest właściwa wysyłka dokumentu do KSeF. W praktyce wiele problemów pojawia się właśnie na tym etapie, szczególnie jeśli sklep korzysta z kilku połączonych systemów jednocześnie albo dane sprzedażowe są przekazywane pomiędzy różnymi integracjami.

Po przesłaniu dokumentu system KSeF przeprowadza walidację XML oraz sprawdza zgodność danych ze strukturą logiczną. Jeśli dokument przejdzie poprawnie cały proces, otrzymuje numer KSeF oraz urzędowe potwierdzenie przetworzenia dokumentu. W przypadku faktur ustrukturyzowanych moment nadania numeru KSeF co do zasady oznacza moment wystawienia faktury. Dopiero wtedy dokument zostaje formalnie uznany za poprawnie wystawiony w systemie. W praktyce cały proces nie kończy się jednak na wysyłce dokumentu sprzedażowego. Coraz większe znaczenie ma również odbiór faktur zakupowych pojawiających się w KSeF od dostawców i kontrahentów. Dla sklepów internetowych oznacza to konieczność monitorowania nie tylko własnych dokumentów sprzedażowych, ale również całego obiegu faktur przychodzących. To właśnie dlatego integracja z KSeF coraz częściej przestaje być pojedynczą funkcją systemu księgowego, a staje się elementem wpływającym na codzienne działanie całego e-commerce.

Najczęstsze problemy podczas wdrożenia KSeF

W teorii KSeF ma uporządkować obieg dokumentów i uprościć komunikację pomiędzy przedsiębiorcami, ale w praktyce pierwsze wdrożenia pokazują, że największe problemy bardzo rzadko wynikają z samego „włączenia” integracji. W większości przypadków trudności pojawiają się dopiero wtedy, gdy nowy system zaczyna działać w połączeniu z rzeczywistym procesem sprzedażowym sklepu internetowego. E-commerce to środowisko pełne automatyzacji, synchronizacji danych i integracji pomiędzy wieloma systemami jednocześnie. Faktury często generowane są automatycznie po opłaceniu zamówienia, dane przechodzą przez ERP, magazyn, platformę sprzedażową i system księgowy, a każdy dodatkowy element zwiększa ryzyko błędów. Właśnie dlatego wiele problemów związanych z KSeF nie wynika bezpośrednio z przepisów, ale z niedopasowania istniejących procesów do nowego modelu działania.

Dla małych i średnich sklepów internetowych szczególnie problematyczne okazują się sytuacje, które wcześniej praktycznie nie miały znaczenia. Błędne kodowanie znaków, nieaktualny schemat XML albo niepoprawna synchronizacja numeracji dokumentów potrafią dziś zatrzymać cały proces fakturowania. Dodatkowo przedsiębiorcy bardzo często zakładają, że skoro faktura została wygenerowana w sklepie lub programie księgowym, to proces został zakończony. W przypadku KSeF samo utworzenie dokumentu nie oznacza jeszcze poprawnego wystawienia faktury. Dopiero przejście walidacji, nadanie numeru KSeF i prawidłowe zapisanie dokumentu w systemie Ministerstwa Finansów oznacza, że cały proces zakończył się sukcesem. To właśnie dlatego wdrożenie KSeF wymaga dziś nie tylko aktualizacji oprogramowania, ale również uporządkowania procedur, monitorowania błędów integracyjnych oraz kontroli komunikacji pomiędzy wszystkimi systemami uczestniczącymi w procesie sprzedaży.

Duplikaty faktur

Jednym z najczęstszych problemów pojawiających się podczas wdrożenia KSeF są błędy związane z automatyzacją procesów sprzedażowych i wielokrotnym uruchamianiem procesu fakturowania. W wielu sklepach internetowych dokument generowany jest automatycznie po opłaceniu zamówienia, zmianie statusu albo synchronizacji z systemem magazynowym. W praktyce wystarczy jednak niewielki błąd integracji, ponowne wywołanie procesu albo niepoprawnie skonfigurowany mechanizm retry, aby system próbował wielokrotnie wygenerować lub wysłać dokument dotyczący tej samej transakcji. W tradycyjnym modelu opartym na PDF-ach takie sytuacje często pozostawały niezauważone albo kończyły się jedynie pojawieniem dodatkowego dokumentu w panelu sklepu. W przypadku KSeF błędy związane z wielokrotną wysyłką lub niespójną obsługą statusów stają się znacznie bardziej widoczne, ponieważ cały proces przechodzi przez centralny system Ministerstwa Finansów.

Szczególnie trudnym obszarem okazuje się również numeracja dokumentów i synchronizacja pomiędzy różnymi systemami. Wiele sklepów internetowych korzysta jednocześnie z platformy sprzedażowej, ERP, programu księgowego i zewnętrznych integracji automatyzujących proces wystawiania dokumentów. Jeśli którykolwiek z tych elementów niepoprawnie obsługuje status wysyłki albo ponownie uruchamia proces generowania faktury, bardzo łatwo doprowadzić do chaosu w numeracji i błędów związanych z identyfikacją dokumentów. W praktyce integracja z KSeF powinna uwzględniać mechanizmy zabezpieczające przed wielokrotną wysyłką tego samego dokumentu oraz odpowiednie logowanie statusów komunikacji z API. Coraz większe znaczenie ma również obsługa timeoutów, kolejkowania dokumentów oraz asynchronicznego charakteru części komunikacji z systemem. To właśnie brak takich zabezpieczeń bardzo często powoduje problemy podczas pierwszych tygodni działania nowego modelu fakturowania.

Niepoprawny XML

Drugim bardzo częstym problemem podczas wdrożenia KSeF są błędy związane z generowaniem niepoprawnego XML. Dla wielu przedsiębiorców temat może wydawać się czysto techniczny, ale w praktyce właśnie tutaj pojawia się ogromna część problemów integracyjnych. KSeF nie analizuje wyglądu faktury widocznej dla klienta, ale dane zapisane w strukturze XML zgodnej z aktualnym schematem FA(3). Nawet niewielka niezgodność ze strukturą XSD może spowodować odrzucenie dokumentu przez system Ministerstwa Finansów. Szczególnie problematyczne bywają sytuacje, w których dane przechodzą przez kilka różnych systemów jednocześnie, ponieważ każda integracja może zmieniać sposób zapisu informacji lub mapowania pól.

W praktyce bardzo często pojawiają się również problemy związane z kodowaniem znaków i obsługą UTF-8. Dotyczy to między innymi polskich znaków, niestandardowych nazw produktów albo danych kontrahentów pobieranych z różnych źródeł. Błędy potrafią pojawiać się także wtedy, gdy sklep korzysta ze starych bibliotek generujących XML albo nieaktualnych schematów logicznych. Wdrożenie KSeF wymaga regularnej aktualizacji integracji, ponieważ zmiany po stronie systemu Ministerstwa Finansów mogą wpływać na sposób walidacji dokumentów. W praktyce wiele sklepów internetowych dowiaduje się o problemach dopiero wtedy, gdy dokument zostaje odrzucony przez KSeF mimo poprawnego wygenerowania PDF-a widocznego dla klienta. To właśnie dlatego poprawność XML staje się dziś ważniejsza niż sama wizualna forma faktury.

Problemy z datami i walidacją

Jednym z mniej oczywistych, ale bardzo częstych problemów podczas wdrożeń KSeF są błędy związane z datami oraz walidacją dokumentów. W tradycyjnym modelu fakturowania wiele systemów działało dość elastycznie i drobne nieścisłości dotyczące dat wystawienia czy sprzedaży często nie powodowały większych problemów technicznych. W przypadku KSeF dokument przechodzi jednak automatyczną walidację, dlatego nawet pozornie niewielkie błędy mogą skutkować odrzuceniem faktury przez system. Problemy pojawiają się szczególnie wtedy, gdy sklep internetowy korzysta z kilku źródeł danych jednocześnie i każda integracja zapisuje informacje o czasie lub statusie zamówienia w inny sposób.

Dla e-commerce bardzo problematyczne bywają również różnice pomiędzy momentem wygenerowania dokumentu w sklepie a momentem jego formalnego przyjęcia przez KSeF. W przypadku faktur ustrukturyzowanych nadanie numeru KSeF co do zasady oznacza moment wystawienia dokumentu, dlatego opóźnienia związane z komunikacją API albo trybem offline24 mogą wpływać na późniejsze rozliczenia księgowe. W praktyce przedsiębiorcy bardzo często nie monitorują poprawnie statusów dokumentów i zakładają, że sama generacja faktury kończy cały proces. Tymczasem dokument może zostać odrzucony przez KSeF z powodu błędnych danych, niepoprawnego formatu daty albo problemów walidacyjnych, mimo że klient otrzymał już PDF widoczny jako „faktura” w sklepie internetowym. To właśnie dlatego poprawne logowanie błędów, monitorowanie statusów oraz kontrola odpowiedzi API stają się dziś jednym z najważniejszych elementów integracji z KSeF.

Korekty faktur po KSeF

Wdrożenie KSeF zmienia również sposób obsługi korekt dokumentów, co dla wielu sklepów internetowych okazuje się jednym z bardziej problematycznych obszarów organizacyjnych. Przez lata część przedsiębiorców korzystała z not korygujących jako prostego sposobu poprawiania błędów w dokumentach sprzedażowych. Po wdrożeniu obowiązkowego KSeF znaczenie takich rozwiązań mocno się zmienia, ponieważ cały proces korekt zaczyna być znacznie bardziej sformalizowany i powiązany bezpośrednio z systemem faktur ustrukturyzowanych. W praktyce większe znaczenie zyskują faktury korygujące obsługiwane zgodnie z zasadami KSeF, a możliwość stosowania not korygujących wymaga każdorazowo oceny konkretnej sytuacji.

Dla sklepów internetowych oznacza to konieczność dostosowania procesów zwrotów, anulowania zamówień i zmian danych klienta do nowego modelu działania. Szczególnie problematyczne bywają sytuacje, w których korekta musi zostać wykonana automatycznie na podstawie danych pochodzących z kilku różnych systemów jednocześnie. W praktyce każda korekta również musi przejść przez walidację KSeF i zostać poprawnie powiązana z dokumentem pierwotnym. To oznacza, że przedsiębiorcy nie mogą już traktować procesu korekt jako prostego „edytowania faktury” w panelu sklepu. Wdrożenie KSeF wymaga uporządkowania całego procesu zarządzania dokumentami sprzedażowymi, ponieważ błędy w korektach mogą wpływać nie tylko na księgowość, ale również na rozliczenia VAT oraz poprawność danych zapisanych w centralnym systemie Ministerstwa Finansów.

Co się stanie, jeśli nie wdrożysz KSeF?

Wielu właścicieli sklepów internetowych nadal traktuje KSeF jako temat, który można odłożyć na później albo „ogarnąć przy okazji” kolejnej aktualizacji systemu sprzedażowego. Problem polega na tym, że obowiązkowy KSeF nie jest zwykłą zmianą kosmetyczną dotyczącą wyglądu faktur. To przebudowa całego sposobu funkcjonowania dokumentów sprzedażowych i zakupowych w firmie. W praktyce oznacza to, że brak wdrożenia nie kończy się wyłącznie problemem księgowym. Bardzo szybko zaczyna wpływać również na sprzedaż, relacje z dostawcami, automatyzację procesów i codzienne funkcjonowanie sklepu internetowego. Szczególnie niebezpieczna jest sytuacja, w której przedsiębiorca zakłada, że „jakoś to będzie”, a dopiero po pojawieniu się pierwszych błędów próbuje wdrażać integrację pod presją bieżących zamówień.

Dla e-commerce problem jest jeszcze większy niż w tradycyjnych firmach usługowych, ponieważ sklepy internetowe działają w oparciu o automatyzację i szybki przepływ danych pomiędzy wieloma systemami jednocześnie. Jeśli jeden element przestaje działać poprawnie, problemy zaczynają rozlewać się na księgowość, ERP, magazyn, logistykę i obsługę klienta. W praktyce brak wdrożenia KSeF może oznaczać nie tylko ryzyko sankcji podatkowych, ale również chaos operacyjny i kosztowne awarie procesów sprzedażowych. Im dłużej przedsiębiorca odkłada przygotowanie systemów do działania zgodnie z KSeF, tym większe staje się ryzyko wdrożenia wykonywanego w pośpiechu, bez testów i bez czasu na spokojne uporządkowanie procesów.

Faktury mogą nie zostać skutecznie wystawione w KSeF

Jednym z największych ryzyk związanych z brakiem wdrożenia KSeF jest sytuacja, w której dokument wystawiony przez sklep internetowy nie zostanie poprawnie obsłużony jako faktura ustrukturyzowana zgodna z wymaganiami systemu Ministerstwa Finansów. W praktyce samo wygenerowanie PDF-a albo zapisanie dokumentu w systemie sklepowym nie oznacza jeszcze poprawnego wystawienia faktury objętej obowiązkowym KSeF. Dokument musi przejść walidację, zostać poprawnie przesłany do systemu i otrzymać numer KSeF. Dopiero wtedy faktura co do zasady zostaje formalnie uznana za wystawioną. Jeśli sklep nie obsługuje poprawnie integracji albo generuje dokumenty niezgodne z wymaganym schematem XML, przedsiębiorca może bardzo szybko doprowadzić do sytuacji, w której część faktur będzie funkcjonować wyłącznie „lokalnie”, bez skutecznego zapisania w KSeF.

Szczególnie problematyczne są sytuacje, w których przedsiębiorca przez dłuższy czas nie zauważa błędów integracyjnych. W praktyce sklep może nadal wysyłać klientom PDF-y wyglądające jak standardowe faktury, podczas gdy dokumenty nie otrzymują numeru KSeF albo są odrzucane przez system Ministerstwa Finansów z powodów technicznych. Dla e-commerce to bardzo niebezpieczny scenariusz, ponieważ problemy mogą zostać wykryte dopiero po czasie, na przykład podczas kontroli księgowej albo rozliczeń podatkowych. Właśnie dlatego poprawne monitorowanie statusów dokumentów i kontrola komunikacji z KSeF stają się dziś równie ważne jak samo generowanie faktur sprzedażowych.

Możesz stracić faktury od dostawców

Wielu przedsiębiorców skupia się wyłącznie na wystawianiu własnych faktur sprzedażowych, całkowicie pomijając temat odbioru dokumentów zakupowych z KSeF. Tymczasem po wdrożeniu obowiązkowego systemu bardzo duża część faktur od hurtowni, dostawców i partnerów biznesowych trafia bezpośrednio do KSeF, a nie na maila księgowości czy do panelu sklepowego. Oznacza to, że przedsiębiorca musi posiadać procedurę regularnego odbierania i monitorowania dokumentów pojawiających się w systemie. W praktyce faktura może zostać formalnie uznana za dostarczoną w momencie pojawienia się w KSeF, nawet jeśli nikt w firmie realnie jej nie zauważył.

Dla sklepów internetowych oznacza to bardzo realne ryzyko chaosu księgowego. Jeśli firma nie monitoruje poprawnie dokumentów zakupowych, może bardzo szybko dojść do sytuacji, w której część faktur od dostawców „zniknie” z codziennego obiegu dokumentów. Problem jest szczególnie niebezpieczny w e-commerce współpracującym z wieloma hurtowniami i partnerami logistycznymi jednocześnie. W praktyce brak poprawnej obsługi odbioru faktur zakupowych może prowadzić do błędów w rozliczeniach VAT, problemów księgowych oraz opóźnień w zamykaniu okresów rozliczeniowych. To właśnie dlatego KSeF wpływa nie tylko na sprzedaż, ale również na cały proces zarządzania zakupami i dokumentami kosztowymi w sklepie internetowym.

Sankcje finansowe od 2027 roku

Do końca 2026 roku obowiązuje okres przejściowy, ale od 1 stycznia 2027 roku zacznie działać system sankcji związanych z nieprawidłową obsługą KSeF. Dla wielu przedsiębiorców to właśnie ten moment będzie realnym początkiem pełnej odpowiedzialności za poprawne funkcjonowanie integracji i procesów fakturowania. Przepisy przewidują możliwość nakładania kar między innymi za niewystawienie faktury w KSeF, przesłanie dokumentu niezgodnego ze schematem albo nieterminową wysyłkę faktury do systemu. W praktyce oznacza to, że problemy techniczne przestają być wyłącznie „błędem integracji”, a zaczynają generować realne ryzyko finansowe dla firmy.

Największe emocje budzą potencjalne wysokości sankcji. W określonych przypadkach przewidzianych ustawą kara może sięgać nawet 100% kwoty podatku VAT wykazanego na fakturze, a przy dokumentach bez wykazanego VAT sankcja może wynosić do 18,7% wartości brutto dokumentu, co odpowiada podstawowej stawce VAT liczonej metodą „w stu”. W praktyce wysokość ewentualnych kar będzie zależeć od charakteru naruszenia oraz konkretnej sytuacji przedsiębiorcy, ale już sama skala potencjalnych sankcji pokazuje, że KSeF nie jest zmianą, którą można ignorować bez konsekwencji. Dla sklepów internetowych szczególnie niebezpieczne mogą okazać się błędy działające masowo i automatycznie, ponieważ problem w jednej integracji może wpływać jednocześnie na dziesiątki albo setki dokumentów sprzedażowych.

Problemy operacyjne w sklepie

Brak poprawnego wdrożenia KSeF bardzo szybko zaczyna wpływać nie tylko na księgowość, ale również na codzienne działanie sklepu internetowego. W praktyce wiele procesów sprzedażowych jest dziś bezpośrednio powiązanych z generowaniem dokumentów, synchronizacją statusów zamówień oraz automatyzacją obiegu danych pomiędzy systemami. Jeśli integracja z KSeF działa niepoprawnie, problemy mogą pojawić się w ERP, systemie magazynowym, automatyzacji wysyłek albo procesach rozliczeniowych. Dla e-commerce oznacza to ryzyko sytuacji, w której błędy księgowe zaczynają bezpośrednio wpływać na realizację zamówień i obsługę klientów.

Szczególnie problematyczne stają się sytuacje wymagające ręcznych poprawek dokumentów albo ręcznego monitorowania statusów wysyłki do KSeF. W praktyce przedsiębiorca bardzo szybko traci wtedy korzyści wynikające z automatyzacji sprzedaży online i zaczyna angażować czas zespołu w poprawianie błędów integracyjnych. Problemy mogą pojawiać się również przy zwrotach, korektach faktur i synchronizacji danych pomiędzy kilkoma systemami jednocześnie. W przypadku większych sklepów internetowych nawet niewielki błąd integracji potrafi bardzo szybko wygenerować efekt domina wpływający na księgowość, logistykę i kontakt z klientami. To właśnie dlatego KSeF coraz częściej traktowane jest nie jako projekt księgowy, ale jako element stabilności całego e-commerce.

Im później zaczniesz, tym drożej będzie

Wielu przedsiębiorców odkłada wdrożenie KSeF do momentu, w którym zmiany stają się absolutnie konieczne. Problem polega na tym, że im bliżej kolejnych terminów związanych z pełnym wejściem systemu i sankcji finansowych, tym większe staje się obciążenie firm zajmujących się wdrożeniami integracji. Już teraz wiele software house’ów, integratorów i firm księgowych pracujących z e-commerce obserwuje wyraźny wzrost liczby zapytań związanych z KSeF. W praktyce oznacza to coraz mniejszą dostępność specjalistów, większą presję czasową i rosnące koszty projektów realizowanych w ostatnim momencie.

Największym zagrożeniem są jednak wdrożenia wykonywane „na szybko”, bez odpowiednich testów i bez spokojnego uporządkowania procesów sprzedażowych. W przypadku KSeF błędy bardzo często wychodzą dopiero podczas rzeczywistej pracy systemu pod obciążeniem, dlatego brak czasu na testowanie integracji znacząco zwiększa ryzyko problemów po uruchomieniu produkcyjnym. Dla sklepów internetowych oznacza to możliwość wystąpienia błędów wpływających jednocześnie na sprzedaż, księgowość i komunikację z klientami. W praktyce firmy, które zaczną przygotowania wcześniej, mają znacznie większą szansę na spokojne wdrożenie, poprawne przetestowanie procesów i uniknięcie kosztownych awarii organizacyjnych w najgorszym możliwym momencie.

Checklista wdrożenia KSeF dla sklepu internetowego

Dla wielu właścicieli sklepów internetowych największym problemem związanym z KSeF jest nie sam brak wiedzy o przepisach, ale chaos organizacyjny pojawiający się podczas wdrożenia. W praktyce przedsiębiorcy bardzo często próbują rozpocząć integrację od strony technicznej, zanim uporządkują procesy sprzedażowe, księgowe i obieg dokumentów w firmie. To właśnie dlatego tak wiele wdrożeń kończy się później ręcznym poprawianiem błędów, problemami z numeracją dokumentów albo koniecznością przebudowy integracji już po uruchomieniu systemu produkcyjnego. W przypadku e-commerce poprawne wdrożenie KSeF powinno być traktowane nie jako pojedyncza aktualizacja programu księgowego, ale jako projekt obejmujący sprzedaż, checkout, ERP, księgowość i komunikację pomiędzy wszystkimi systemami wykorzystywanymi przez sklep.

Dobrze przygotowana checklista pozwala uporządkować cały proces i ograniczyć ryzyko sytuacji, w której przedsiębiorca wdraża KSeF pod presją czasu, bez testów i bez świadomości, jak nowe obowiązki wpływają na codzienną działalność sklepu. Szczególnie ważne jest to dla małych i średnich e-commerce’ów, które często korzystają z kilku różnych integracji jednocześnie i nie posiadają własnego zespołu IT odpowiedzialnego za kontrolę całego procesu. W praktyce im wcześniej firma zacznie porządkować procedury związane z KSeF, tym większa szansa na spokojne wdrożenie bez problemów operacyjnych i kosztownych awarii pojawiających się już po uruchomieniu systemu.

Audyt obecnego procesu fakturowania

Pierwszym krokiem przed wdrożeniem KSeF powinien być dokładny audyt obecnego procesu fakturowania w sklepie internetowym. W praktyce wiele firm nie posiada pełnej wiedzy o tym, w jaki sposób dokumenty są generowane, które systemy uczestniczą w procesie oraz gdzie pojawiają się potencjalne ryzyka błędów integracyjnych. Bardzo często faktura przechodzi przez kilka różnych narzędzi jednocześnie — platformę sklepową, ERP, system magazynowy, program księgowy oraz dodatkowe integracje automatyzujące sprzedaż. Bez uporządkowania tego procesu trudno bezpiecznie wdrożyć KSeF, ponieważ przedsiębiorca może nie zauważyć miejsc, w których dane są modyfikowane albo przekazywane nieprawidłowo.

Audyt powinien obejmować nie tylko sam sposób wystawiania faktur sprzedażowych, ale również proces odbioru dokumentów zakupowych, obsługę korekt oraz mechanizmy automatyzacji działające w sklepie. W praktyce szczególnie ważne staje się sprawdzenie, kiedy dokładnie generowana jest faktura, jakie dane trafiają do dokumentu i czy system poprawnie rozróżnia klientów B2B oraz B2C. To właśnie na etapie audytu najczęściej wychodzą problemy związane z błędną numeracją, duplikatami dokumentów albo niepoprawnym mapowaniem danych pomiędzy systemami. Dla wielu sklepów internetowych uporządkowanie istniejącego workflow okazuje się ważniejsze niż samo techniczne podłączenie API KSeF.

Wybór ścieżki integracji

Po uporządkowaniu obecnego procesu fakturowania przedsiębiorca powinien zdecydować, w jaki sposób sklep będzie integrował się z KSeF. W praktyce wybór najczęściej sprowadza się do gotowej integracji platformowej, pośrednictwa zewnętrznego systemu fakturowego albo budowy własnego połączenia z API Ministerstwa Finansów. Każde z tych rozwiązań ma inne wymagania techniczne, koszty wdrożenia i poziom elastyczności. Dla małych sklepów internetowych najważniejsza jest zazwyczaj szybkość uruchomienia oraz ograniczenie ryzyka błędów, dlatego wiele firm wybiera gotowe rozwiązania dostępne w ramach platform e-commerce lub systemów księgowych.

W przypadku bardziej rozbudowanych sklepów internetowych decyzja bywa znacznie trudniejsza. Firmy korzystające z ERP, wielu marketplace’ów albo własnych automatyzacji często potrzebują integracji dopasowanej do niestandardowego procesu sprzedażowego. W praktyce wybór ścieżki wdrożenia powinien uwzględniać nie tylko aktualne potrzeby biznesowe, ale również możliwość dalszego rozwoju sklepu i skalowania procesów. Bardzo ważne jest także określenie, kto będzie odpowiadał za utrzymanie integracji, aktualizacje schematów XML oraz reagowanie na zmiany po stronie KSeF. To właśnie brak jasnego podziału odpowiedzialności bardzo często powoduje później problemy organizacyjne i techniczne.

Rozróżnienie B2B/B2C w koszyku

Jednym z najważniejszych elementów wdrożenia KSeF w sklepie internetowym jest poprawne rozróżnianie klientów biznesowych i konsumenckich już na etapie checkoutu. W praktyce to właśnie tutaj system powinien identyfikować, czy dana transakcja ma charakter B2B i czy dokument będzie wymagał obsługi zgodnie z zasadami KSeF. Wiele sklepów internetowych nadal korzysta z bardzo uproszczonych formularzy zakupowych, które nie zostały zaprojektowane z myślą o obowiązkowym systemie faktur ustrukturyzowanych. Po wdrożeniu KSeF takie podejście zaczyna generować ryzyko błędów związanych z niewłaściwą obsługą dokumentów sprzedażowych.

W praktyce checkout powinien umożliwiać wyraźne rozdzielenie zakupu prywatnego i firmowego, poprawne pobieranie danych przedsiębiorcy oraz walidację numeru NIP. W przypadku sprzedaży zagranicznej B2B warto uwzględnić również weryfikację numerów VAT UE w systemie VIES. Coraz większe znaczenie ma również automatyczna logika decydująca o tym, czy dokument powinien zostać przesłany do KSeF, czy pozostać poza systemem jako faktura konsumencka. Dla sklepów internetowych szczególnie ważne jest testowanie sytuacji granicznych, takich jak zmiana danych po zakupie albo błędne oznaczenie typu klienta. To właśnie takie przypadki najczęściej powodują później problemy z korektami dokumentów i synchronizacją danych księgowych.

Generowanie tokenów i uprawnień

Wdrożenie KSeF wymaga również poprawnego przygotowania procesu autoryzacji i zarządzania dostępami do systemu. W praktyce przedsiębiorca musi zdecydować, kto będzie posiadał uprawnienia do wystawiania dokumentów, odbierania faktur zakupowych oraz komunikacji z API KSeF. Szczególnie ważne staje się odpowiednie zarządzanie tokenami autoryzacyjnymi, certyfikatami oraz dostępami wykorzystywanymi przez systemy zewnętrzne. W wielu sklepach internetowych problemem okazuje się brak kontroli nad tym, które integracje posiadają aktywne uprawnienia i w jaki sposób przechowywane są dane autoryzacyjne.

Dla e-commerce bardzo istotne pozostaje również bezpieczeństwo całego procesu. W praktyce integracja z KSeF często obejmuje kilka różnych narzędzi jednocześnie, takich jak sklep internetowy, ERP, program księgowy albo system automatyzacji sprzedaży. Każdy z tych elementów może wymagać osobnych dostępów i odpowiednio skonfigurowanych uprawnień. Wdrożenie powinno więc obejmować nie tylko wygenerowanie tokenu, ale również procedury zarządzania dostępami, zmianą uprawnień i kontrolą bezpieczeństwa komunikacji z API Ministerstwa Finansów. To właśnie błędy związane z autoryzacją bardzo często powodują problemy trudniejsze do wykrycia niż zwykłe błędy XML.

Aktualizacja regulaminu i polityki prywatności

Wdrożenie KSeF może wymagać weryfikacji regulaminu sklepu oraz polityki prywatności pod kątem zgodności z nowym sposobem obsługi dokumentów i przetwarzania danych. W praktyce przedsiębiorca powinien sprawdzić, czy dokumentacja uwzględnia sposób przekazywania danych do systemów księgowych, integracji związanych z KSeF oraz proces obsługi dokumentów sprzedażowych i zakupowych. Wiele sklepów internetowych całkowicie pomija ten etap, skupiając się wyłącznie na integracji technicznej, mimo że zmiana modelu fakturowania może wpływać również na obowiązki informacyjne wobec klientów.

Szczególnie ważne jest doprecyzowanie zasad dotyczących faktur elektronicznych, dokumentów ustrukturyzowanych oraz sposobu przekazywania wizualizacji faktur klientom. Przetwarzanie danych związanych z fakturowaniem odbywa się co do zasady na podstawie obowiązków wynikających z przepisów podatkowych, a nie na podstawie zgody klienta. W praktyce przedsiębiorca powinien zadbać o spójność pomiędzy rzeczywistym procesem działania sklepu a zapisami regulaminu i polityki prywatności. Dla e-commerce oznacza to konieczność współpracy nie tylko z działem technicznym i księgowością, ale również z osobami odpowiedzialnymi za kwestie prawne i ochronę danych osobowych. To właśnie brak spójności pomiędzy procesami a dokumentacją bardzo często wychodzi dopiero podczas kontroli albo sporów związanych z obsługą dokumentów sprzedażowych.

Obsługa odbioru faktur zakupowych

Jednym z najczęściej pomijanych elementów wdrożenia KSeF jest przygotowanie procesu odbioru faktur zakupowych od dostawców i kontrahentów. W praktyce wielu przedsiębiorców koncentruje się wyłącznie na wystawianiu własnych dokumentów sprzedażowych, zapominając, że KSeF wpływa również na sposób odbierania faktur kosztowych. Po wejściu obowiązkowego systemu coraz więcej dokumentów trafia bezpośrednio do KSeF, a nie na maila księgowości czy do panelu kontrahenta. Oznacza to konieczność regularnego monitorowania systemu oraz wdrożenia procedur umożliwiających odbiór i archiwizację dokumentów zakupowych.

Dla sklepów internetowych jest to szczególnie ważne, ponieważ e-commerce bardzo często współpracuje z wieloma hurtowniami, dostawcami logistycznymi i partnerami technologicznymi jednocześnie. W praktyce brak poprawnej obsługi odbioru faktur może prowadzić do chaosu księgowego, problemów z rozliczeniem VAT oraz opóźnień w zamykaniu okresów rozliczeniowych. Wdrożenie KSeF powinno więc obejmować nie tylko proces wysyłki dokumentów sprzedażowych, ale również monitorowanie faktur przychodzących oraz kontrolę statusów dokumentów pojawiających się w systemie Ministerstwa Finansów.

Obsługa korekt

Wdrożenie KSeF wymaga również uporządkowania procesu obsługi korekt dokumentów sprzedażowych. W praktyce wiele sklepów internetowych przez lata korzystało z bardzo uproszczonych mechanizmów poprawiania danych klienta, zwrotów albo anulowania zamówień. Po wdrożeniu KSeF każda korekta zaczyna jednak funkcjonować w znacznie bardziej sformalizowanym środowisku, ponieważ dokument musi zostać poprawnie powiązany z fakturą pierwotną i przejść przez proces walidacji w systemie. Dla e-commerce oznacza to konieczność dostosowania automatyzacji związanych ze zwrotami i reklamacjami do nowych zasad działania dokumentów ustrukturyzowanych.

Szczególnie problematyczne bywają sytuacje, w których dane do korekty pochodzą z kilku różnych systemów jednocześnie. W praktyce błędy synchronizacji pomiędzy sklepem, ERP i systemem księgowym mogą powodować problemy z poprawnym wygenerowaniem dokumentu korygującego. Wdrożenie KSeF powinno więc obejmować dokładne testowanie procesu korekt oraz sprawdzenie, jak system reaguje na zmianę danych klienta, częściowy zwrot zamówienia albo anulowanie sprzedaży. To właśnie w takich scenariuszach bardzo często wychodzą problemy, które wcześniej pozostawały niewidoczne przy klasycznym modelu fakturowania opartym wyłącznie na PDF-ach.

Testy przed wdrożeniem