Jak poprawnie wypełnić deklarację Intrastat? Praktyczny przewodnik dla firm [2025]

Spis treści

Intrastat – wprowadzenie

Intrastat to narzędzie służące zbieraniu danych o handlu towarami między państwami członkowskimi UE. Obowiązuje we wszystkich krajach wspólnoty i dotyczy zarówno dużych korporacji, jak i mniejszych firm, które przekroczyły określone progi statystyczne związane z wartością przywozu lub wywozu.

W niniejszym przewodniku dowiesz się:

- czym dokładnie jest system Intrastat i dlaczego jego zrozumienie jest ważne dla każdego przedsiębiorcy działającego na rynku unijnym,

- jak wygląda wypełnienie deklaracji Intrastat krok po kroku,

- jakie dane i dokumenty Intrastat musisz przygotować, by zgłoszenie było poprawne i kompletne,

- co dzieje się po jego złożeniu i kiedy trzeba aktualizować formularz,

- oraz jakie są różnice między krajami UE, jeśli prowadzisz międzynarodową działalność.

Wszystko to w praktycznej, zrozumiałej formie – bez zbędnego żargonu, ale z zachowaniem precyzji, jakiej wymaga ten proces.

Czym właściwie jest Intrastat?

System Intrastat to narzędzie stworzone na potrzeby europejskiej statystyki handlu towarowego, funkcjonujące od 1993 roku. Zastąpił on obowiązek raportowania danych handlowych przez służby celne, które po utworzeniu wspólnego rynku UE przestały mieć dostęp do szczegółów importu i eksportu między państwami członkowskimi.

Intrastat nie obejmuje usług ani transferów finansowych – dotyczy wyłącznie fizycznego przemieszczania towarów. Co istotne, obowiązek składania deklaracji Intrastat spoczywa na firmach, które przekroczyły określone progi wartości transakcji.

Obowiązek składania deklaracji Intrastat – kogo dotyczy?

W Polsce zgłoszenia Intrastat przekazuje się do Krajowej Administracji Skarbowej za pośrednictwem platformy PUESC. W 2025 roku obowiązują dwa główne limity:

- Intrastat-Przywóz – 6,000,000zł (wartość towarów przywiezionych),

- Intrastat-Wywóz – 2,800,000zł (wartość towarów wywiezionych).

Jeśli Twoja firma przekroczy któryś z tych progów – choćby jednorazowo – od tego momentu jesteś zobowiązany do składania deklaracji Intrastat co miesiąc. Warto zaznaczyć, że nawet brak transakcji nie zwalnia z obowiązku – wtedy deklarację należy złożyć jako zerową.

Składanie zgłoszeń Intrastat krok po kroku

Zanim przystąpisz do wypełnienia deklaracji, upewnij się, że masz dostęp do danych potrzebnych do utworzenia deklaracji Intrastat. Oto kilka praktycznych kroków:

- Rejestracja w systemie PUESC

Na początku należy zarejestrować firmę na platformie PUESC (www.puesc.gov.pl). Konto umożliwia składanie zgłoszeń Intrastat oraz zarządzanie formularzami. W systemie definiuje się też dane składającego deklarację, które będą automatycznie pobierane przy kolejnych zgłoszeniach. - Określenie rodzaju deklaracji

W systemie należy wybrać odpowiedni rodzaj deklaracji Intrastat – nową, korektę lub deklarację zerową. Konieczne jest także oznaczenie typu transakcji oraz zaznaczenie, czy dotyczy ona Intrastat-Przywóz, czy Intrastat-Wywóz. - Przygotowanie danych handlowych i logistycznych

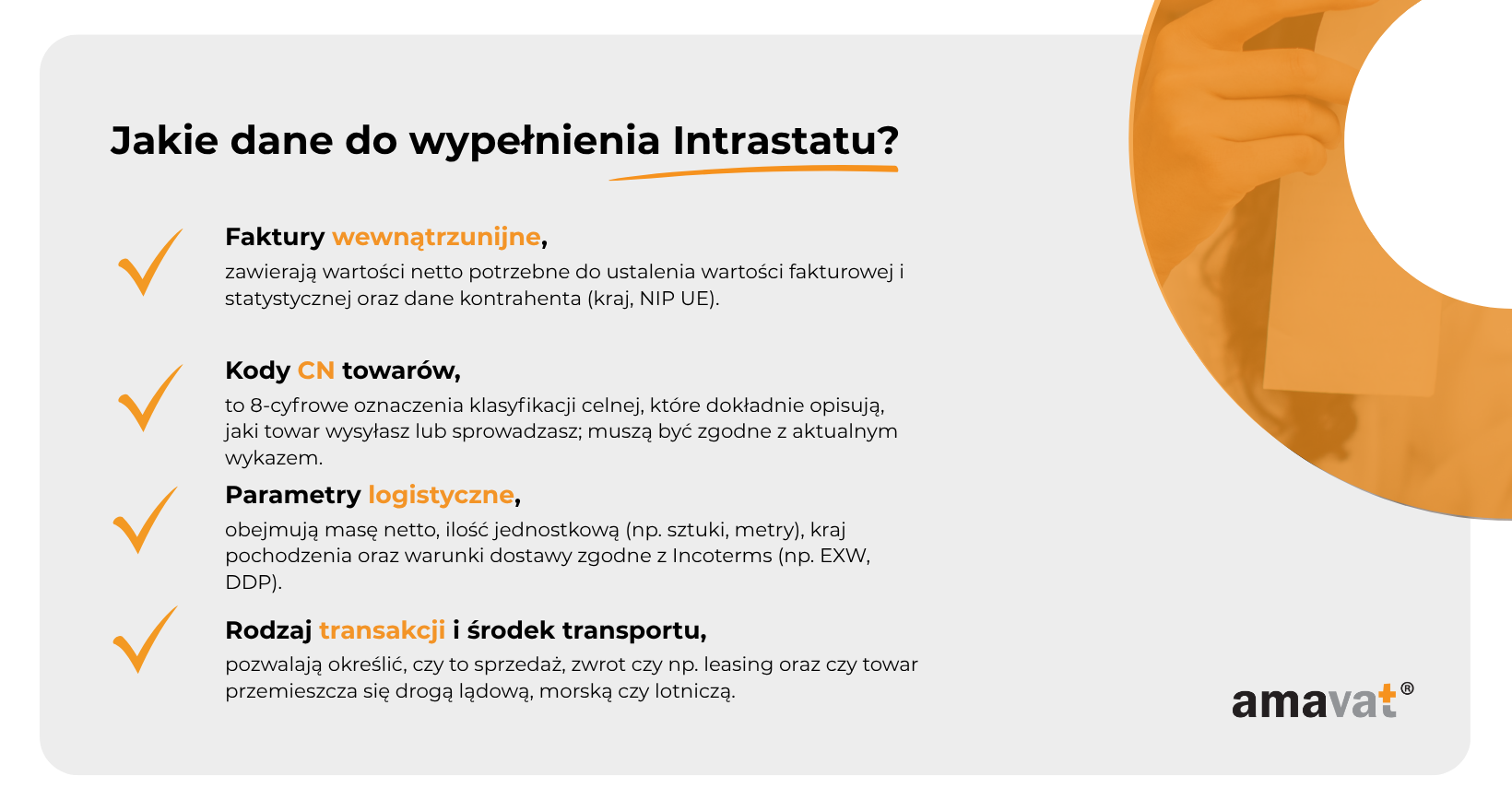

Na tym etapie warto mieć już pod ręką komplet dokumentów Intrastat, takich jak:

- faktury sprzedaży i zakupu,

- dane logistyczne: kraj pochodzenia towaru, masa netto, ilość w uzupełniającej jednostce miary,

- kod towaru CN (zgodnie z Nomenklaturą Scaloną),

- kod kraju przeznaczenia, kod warunków dostawy, kod rodzaju transportu i kod rodzaju transakcji.

Niektóre z tych informacji – jak kod kraju wysyłki czy wartość fakturowa w PLN – mogą wydawać się techniczne, ale są one kluczowe dla poprawnego wyliczania deklaracji Intrastat.

- Wypełnianie formularza

Formularz deklaracji Intrastat dostępny w systemie PUESC zawiera wiele pól, które trzeba uzupełnić dla każdej pozycji towarowej. Dla przykładu, pozycja deklaracja Intrastat może obejmować:

- kod CN i nazwę towaru,

- wartość statystyczną w PLN (często różną od wartości fakturowej),

- kraj pochodzenia i przeznaczenia,

- ilość w sztukach, kilogramach lub innych jednostkach,

- domyślny kod transakcji, jeśli jest zdefiniowany dla konkretnego kontrahenta.

W praktyce wiele firm korzysta z automatycznych systemów ERP, które ułatwiają eksport danych do formatu XML. Taki dokument XML można następnie przesłać do urzędu.

Co musi zawierać dokument Intrastat?

Każda deklaracja Intrastat wykazywana w systemie musi zawierać zestaw danych identyfikujących transakcję. Elementy obowiązkowe to m.in.:

- dane składającego deklarację,

- okres sprawozdawczy,

- rodzaj deklaracji (nowa / korekta),

- kraj pochodzenia,

- kod CN towaru,

- wartość fakturowa oraz wartość statystyczna towarów.

System może wymagać także podania kodu warunków dostawy (np. CIF, EXW) oraz kodu kraju przeznaczenia. W razie błędów formularz nie przejdzie walidacji – dlatego każdorazowo zaleca się wcześniejszą weryfikację danych.

Przekazywanie deklaracji Intrastat – jak to wygląda w praktyce?

Przekazywanie deklaracji Intrastat odbywa się wyłącznie elektronicznie. Po wysłaniu formularza otrzymujesz dokument XML z potwierdzeniem zgłoszenia. Ten plik należy archiwizować razem z pozostałą dokumentacją księgową.

Wygodnym i bezpiecznym rozwiązaniem może być zlecenie tego procesu zewnętrznej firmie. Eksperci tacy jak amavat® zajmują się nie tylko przygotowaniem dokumentów, ale również kontaktem z urzędami.

Ramy systemu Intrastat a progi

Przekroczenie progów statystycznych to nie tylko kwestia bieżącego raportowania. Warto znać również różnicę między progiem podstawowym a szczegółowym:

- Statystyczny próg podstawowy – po jego przekroczeniu firma musi składać podstawowe deklaracje Intrastat,

- Statystyczny próg szczegółowy – po jego przekroczeniu trzeba wykazywać więcej informacji, np. wartość statystyczną, kod warunków dostawy czy kod kraju pochodzenia.

Dane te służą Głównemu Urzędowi Statystycznemu (GUS) oraz Eurostatowi do analizy przepływów handlowych. Warto również wiedzieć, że próg szczegółowy może się zmieniać w zależności od rodzaju towaru lub grupy produktowej.

Co dzieje się po złożeniu zgłoszenia Intrastat?

Złożenie deklaracji Intrastat to nie koniec procesu – warto wiedzieć, co dzieje się dalej. Po wysłaniu formularza przez PUESC system automatycznie generuje potwierdzenie w formacie XML, które zawiera unikalny identyfikator zgłoszenia oraz datę wpływu do systemu. Ten dokument XML stanowi dowód prawidłowego przekazania danych do administracji i powinien być przechowywany razem z innymi formularzami dokumentów Intrastat.

W przypadku wykrycia błędów formalnych – takich jak błędny kod kraju przeznaczenia, brak wartości lub nieprawidłowy kod CN towaru – system PUESC może automatycznie odrzucić zgłoszenie i poprosić o korektę. Należy wówczas niezwłocznie zaktualizować dane i przesłać nową wersję deklaracji Intrastat.

Zdarza się także, że Główny Urząd Statystyczny (GUS) lub urzędnicy KAS kontaktują się z przedsiębiorcą w celu wyjaśnienia konkretnych pozycji – szczególnie jeśli wykryją rozbieżności w wartości statystycznej lub klasyfikacji towarów. W takich przypadkach warto mieć przygotowaną dokumentację potwierdzającą dane: faktury, listy przewozowe, opisy towarów czy wewnętrzne analizy.

Pamiętaj – nawet jeśli zgłoszenie Intrastat dotyczy zaledwie jednej transakcji w danym miesiącu, musi być ono kompletne i zgodne z przepisami. Brak reakcji lub opóźnienie w korekcie może skutkować sankcjami.

Kiedy należy aktualizować dane w deklaracji Intrastat?

Nie każda zmiana danych handlowych oznacza konieczność edytowania zgłoszenia, ale są sytuacje, w których korekta deklaracji Intrastat jest obowiązkowa. Dotyczy to przede wszystkim przypadków, gdy błędy wpływają na wartość statystyczną towarów, kod klasyfikacyjny, kraj pochodzenia lub przeznaczenia.

Przykłady sytuacji wymagających aktualizacji:

- Zmieniono kod CN po analizie klasyfikacji – np. zmiana kategorii chemicznej substancji,

- Błędnie wpisano kod warunków dostawy (np. CIF zamiast EXW),

- Okazało się, że deklaracja Intrastat została złożona z nieaktualną masą netto lub ilością jednostek uzupełniających,

- Wprowadzono nieprawidłowy kod kraju przeznaczenia, przez co raportowanie nie odzwierciedla faktycznego kierunku wywozu.

W takich przypadkach należy wygenerować korektę deklaracji Intrastat, wybierając odpowiedni typ formularza w systemie. Dobrą praktyką jest zachowanie kopii pierwotnego zgłoszenia oraz wskazanie zakresu zmian – ułatwia to komunikację z urzędem.

Warto również monitorować regularnie, czy w związku z kolejnymi transakcjami nie nastąpiło przekroczenie progów szczegółowych – może to wiązać się z dodatkowymi obowiązkami raportowymi. W razie wątpliwości, kiedy i jak aktualizować dane, warto skorzystać z pomocy specjalistów. Często to właśnie na etapie wyliczania deklaracji Intrastat pojawiają się błędy, które później wymagają korekty.

System Intrastat a inne kraje UE – najważniejsze różnice

Chociaż system Intrastat dotyczy wszystkich krajów Unii Europejskiej, sposób jego wdrożenia i obsługi różni się w zależności od państwa. Każde z nich ustala własne progi statystyczne, terminy, procedury oraz wymagania formalne dotyczące zgłoszeń Intrastat. Znajomość tych różnic jest kluczowa, zwłaszcza dla firm działających w więcej niż jednym kraju wspólnoty.

Niemcy – wysokie progi i nacisk na automatyzację

W Niemczech obowiązują jedne z najwyższych progów statystycznych w UE. Deklaracje Intrastat są składane przez system IDEV lub eSTATISTIK.core, a dużą wagę przykłada się do automatycznego przesyłania danych – zintegrowanego z systemami ERP. W przypadku Intrastat-Wywóz, zgłoszenia należy przekazywać do 10. dnia roboczego miesiąca.

Uwaga: w Niemczech bardzo często dochodzi do krzyżowych kontroli danych między Intrastat a zgłoszeniami VAT.

Francja – wymóg podpisu kwalifikowanego

Francuski Intrastat (zwany „DEB” – déclaration d’échanges de biens) wymaga składania deklaracji Intrastat przez platformę DEBWEB. Dla firm przekraczających próg szczegółowy wymagany jest podpis elektroniczny kwalifikowany oraz raportowanie dodatkowych informacji, takich jak metoda transportu, warunki dostawy czy waluta rozliczenia.

Przekroczenie progu wymusza także tzw. „ENQ” – rozszerzony formularz, którego nie ma w polskim systemie Intrastat.

Hiszpania – podział regionalny i ścisłe kontrole

W Hiszpanii zgłoszenie Intrastat obsługiwane jest przez służby celne, ale podlega regionalnym urzędom. Formularze muszą być przesyłane przez system Intrastat Online z wcześniejszym przypisaniem do konkretnego oddziału firmy (regionu). Co istotne, kontrole są częstsze niż w Polsce, a błędy w klasyfikacji towarów mogą skutkować oficjalnymi wezwaniami.

Czechy i Słowacja – elektroniczne podpisy i klasyfikacja CN

Oba kraje stosują podejście zbliżone do polskiego – jednak z jednym istotnym wyjątkiem: obowiązkowy podpis kwalifikowany dla każdego zgłoszenia Intrastat. Platforma rejestrująca to Celní správa. Kody CN muszą być zgodne z lokalną interpretacją (często bardziej restrykcyjną niż w Polsce), a niezgodności mogą prowadzić do blokad systemowych.

W Czechach obowiązuje zasada: brak zgłoszenia = domniemanie braku transakcji, co może mieć również konsekwencje podatkowe.

Węgry – uproszczony formularz, ale rygorystyczna dokumentacja

Na Węgrzech dokumenty Intrastat obsługuje urząd statystyczny KSH. Formularz zgłoszeniowy jest nieco uproszczony – np. brak obowiązku wykazywania wartości statystycznej przy transakcjach standardowych. Z drugiej strony – urzędy wymagają bardzo szczegółowej dokumentacji towarzyszącej, takiej jak kopie faktur, listy przewozowe czy dane kontrahenta.

Dlaczego warto znać różnice między krajami?

Dla firm, które prowadzą działalność transgraniczną – np. eksport do Niemiec i import z Włoch – różnice te mogą oznaczać konieczność dostosowania procedur. Niewłaściwy kod CN albo błąd w klasyfikacji transakcji może być akceptowany w jednym kraju, a odrzucony w innym. Dlatego warto współpracować z partnerem, który zna praktyki Intrastat w Europie i potrafi dostosować zgłoszenie Intrastat do lokalnych wymogów.

Czy warto zlecić obsługę deklaracji Intrastat?

Zdecydowanie tak – szczególnie przy rosnącej skali działalności. Zespół amavat® oferuje kompleksowe wsparcie w zakresie sporządzania zgłoszeń Intrastat zgodnie z wymogami GUS i Eurostatu, zapewnia obsługę wielojęzyczną w 27 krajach UE, utrzymuje kontakt z Izbami Celnymi (na przykład z Izbą Celną w Szczecinie) oraz realizuje aktualizacje systemowe, obejmujące między innymi nowe progi wartości transakcji czy zmiany w formularzach dokumentów Intrastat. Dzięki temu możesz skupić się na prowadzeniu działalności, nie tracąc czasu na interpretację dynamicznie zmieniających się przepisów.

Podsumowanie: Deklaracja Intrastat w 2025 roku

- System Intrastat raportuje przywóz i wywóz towarów w UE

- Deklarację Intrastat należy składać po przekroczeniu progów wartości.

- Formularz zawiera szczegółowe dane o towarze, wartości i warunkach transakcji.

- Składanie deklaracji odbywa się przez platformę PUESC, w formacie XML.

- Wsparcie ekspertów pozwala uniknąć błędów i sankcji.

Nie czekaj, aż pojawi się wezwanie z urzędu. Jeśli chcesz mieć pewność, że Twoja deklaracja Intrastat jest zgodna z przepisami, skontaktuj się z nami. Sprawdzimy, czy ciąży na Tobie obowiązek raportowania Intrastat i zaproponujemy najlepsze rozwiązanie.