Jak wygląda rozliczanie sprzedaży zagranicznej (UE i poza UE) w JDG

Spis treści

W tym wpisie wyjaśnimy krok po kroku, w prostym i zrozumiałym języku, co musi wiedzieć właściciel jednoosobowej działalności gospodarczej o rozliczeniach VAT w przypadku sprzedaży zagranicznej. Niezależnie od tego, czy sprzedajesz klientom w Unii Europejskiej, czy poza nią, znajdziesz tu odpowiedzi na najważniejsze pytania: kiedy obowiązuje stawka 0%, co oznacza limit 10 tysięcy euro, jak działa system OSS i jakie dokumenty są niezbędne, żeby fiskus nie robił problemów.

Całość napisana jest tak, żebyś nie potrzebował specjalistycznej wiedzy z zakresu prawa podatkowego. Jeśli dopiero zaczynasz przygodę z e-commerce i zastanawiasz się, jak ogarnąć podatki w JDG, ten przewodnik przeprowadzi Cię przez najważniejsze zasady i pokaże, na co szczególnie zwrócić uwagę.

Podstawy – od czego zależy sposób rozliczania sprzedaży zagranicznej

Rodzaj klienta: firma (B2B) czy osoba prywatna (B2C)

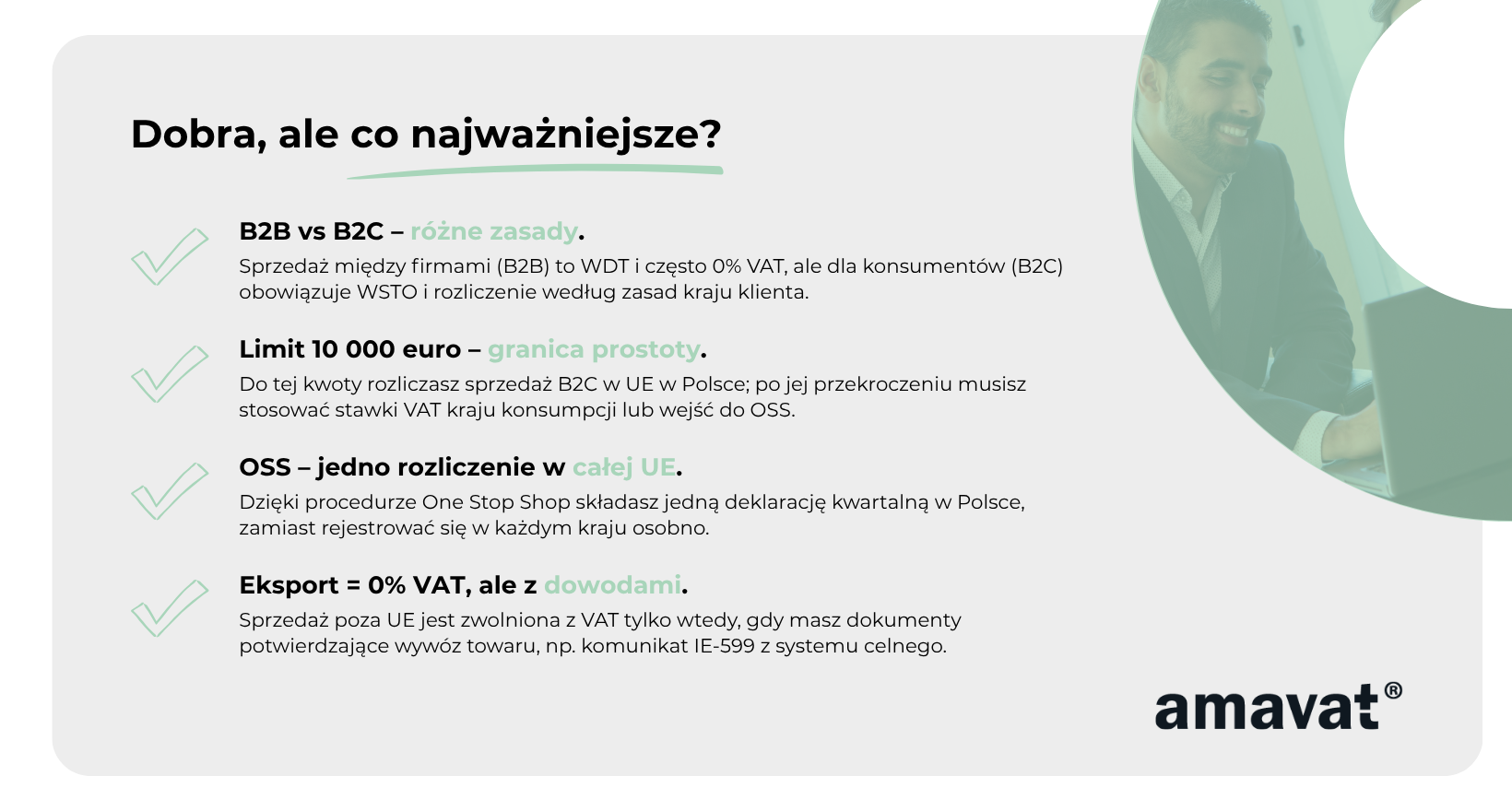

Pierwszym czynnikiem, który decyduje o sposobie rozliczania, jest to, kto kupuje Twój produkt. Jeśli odbiorcą jest inna firma, mówimy o transakcji B2B. W przypadku dostawy towarów w ramach Unii Europejskiej taka transakcja nosi nazwę WDT, czyli wewnątrzwspólnotowa dostawa towarów. Zaletą WDT jest to, że możesz zastosować stawkę 0% VAT, ale tylko wtedy, gdy spełnisz konkretne warunki. Twój kontrahent musi mieć aktywny numer VAT-UE, transakcja musi zostać ujęta w informacji podsumowującej VAT-UE, a Ty jako sprzedawca musisz posiadać dokumenty potwierdzające transport towaru do innego państwa członkowskiego. Jeśli któryś z tych elementów jest niespełniony, nie ma prawa do stawki 0% i sprzedaż trzeba rozliczyć jak krajową.

Sprzedaż do osób prywatnych wygląda zupełnie inaczej. Mówimy tu o WSTO, czyli wewnątrzwspólnotowej sprzedaży towarów na odległość. W tym przypadku to Ty jako sprzedawca jesteś odpowiedzialny za naliczenie i odprowadzenie VAT zgodnie z przepisami kraju, w którym mieszka Twój klient. To oznacza więcej obowiązków i konieczność pilnowania limitu 10 tysięcy euro, o którym piszę niżej. Przykład: jeśli sprzedajesz firmie w Niemczech i masz wszystkie dokumenty, możesz wystawić fakturę ze stawką 0% VAT. Jeśli jednak sprzedajesz prywatnej osobie w Niemczech, musisz naliczyć niemiecki VAT, ale tylko po przekroczeniu wspólnego progu albo jeśli wcześniej wejdziesz do OSS.

Miejsce sprzedaży: kraj UE czy poza UE

Drugą kluczową kwestią jest kierunek sprzedaży. Wysyłka do państw Unii Europejskiej ma swoje uproszczone zasady, które powstały po to, aby ułatwiać handel w obrębie wspólnoty. Dzięki temu mamy jasny podział: B2B to WDT, a B2C to WSTO. Do tego dochodzi procedura OSS, która pozwala uniknąć rejestracji w każdym kraju osobno i rozliczać wszystkie zagraniczne transakcje w Polsce, w jednej deklaracji.

Sytuacja zmienia się, gdy sprzedajesz towary poza Unię Europejską, na przykład do Wielkiej Brytanii, USA czy Australii. Wtedy mamy do czynienia z eksportem. Z polskiego punktu widzenia eksport pozwala stosować stawkę 0% VAT, ale pod jednym warunkiem — musisz posiadać dokumenty potwierdzające wywóz towaru poza granice UE. Jeśli nie zdążysz ich uzyskać przed terminem złożenia deklaracji, transakcję trzeba tymczasowo opodatkować jak krajową, a dopiero po otrzymaniu dokumentów dokonać korekty.

Warto tu dodać krótką przestrogę: choć z perspektywy Polski sprzedaż do Wielkiej Brytanii to eksport ze stawką 0%, z punktu widzenia samej Wielkiej Brytanii możesz mieć dodatkowe obowiązki, np. rejestrację VAT lokalnie albo stosowanie specjalnych zasad dla przesyłek o wartości do 135 funtów. Podobnie wygląda to w innych krajach poza UE — dlatego planując sprzedaż globalną, zawsze warto sprawdzić przepisy kraju, do którego wysyłasz.

Skala sprzedaży: limit 10 tysięcy euro

Trzecim filarem całego systemu jest limit 10 tysięcy euro. Obowiązuje on przy sprzedaży B2C w UE i obejmuje łącznie wszystkie transakcje „cross-border”, czyli nie tylko sprzedaż towarów (WSTO), ale też niektóre usługi elektroniczne. Dopóki nie przekroczysz tej kwoty w skali roku, możesz rozliczać się tak, jakby wszystkie transakcje były krajowe. Oznacza to, że wystawiasz faktury z polskim VAT i odprowadzasz podatek w Polsce.

Po przekroczeniu tego limitu wchodzi w życie zasada kraju konsumpcji, co oznacza konieczność stosowania stawek VAT obowiązujących w państwach, gdzie znajdują się Twoi klienci. W tym momencie większość przedsiębiorców decyduje się na procedurę OSS, bo jest po prostu wygodniejsza. Dzięki OSS nie musisz rejestrować się do VAT w każdym kraju, gdzie sprzedajesz, tylko rozliczasz wszystko w Polsce jedną deklaracją.

Warto też wiedzieć, że do OSS można przystąpić dobrowolnie jeszcze przed przekroczeniem progu. To dobre rozwiązanie dla firm, które od razu chcą mieć porządek w rozliczeniach i nie chcą ryzykować sytuacji, w której w środku roku trzeba zmieniać sposób rozliczania.

Sprzedaż do krajów UE

Sprzedaż B2B – gdy sprzedajesz firmom (WDT)

Sprzedaż do innych firm w UE nosi nazwę WDT, czyli wewnątrzwspólnotowa dostawa towarów. W praktyce chodzi o sytuację, w której wysyłasz towar z Polski do innego państwa członkowskiego, a nabywcą jest przedsiębiorca prowadzący działalność gospodarczą.

Żeby móc korzystać z tych zasad, musisz być zarejestrowany jako podatnik VAT-UE. W Polsce rejestracja odbywa się poprzez formularz VAT-R składany w urzędzie skarbowym. Po rejestracji Twój numer pojawia się w systemie VIES, który służy wyłącznie do weryfikacji, czy dane kontrahenta są aktywne w VAT-UE. Dlatego zawsze warto sprawdzić w VIES numer swojego nabywcy.

Największą zaletą WDT jest możliwość zastosowania stawki 0% VAT, ale to prawo nie przysługuje automatycznie. Od 1 stycznia 2020 r. przepisy wprowadziły tzw. quick fixes, które uczyniły pewne warunki materialnymi, czyli bez ich spełnienia nie można stosować zerowej stawki. Są to:

– nabywca ma ważny numer VAT-UE,

– sprzedawca wykazał transakcję w informacji podsumowującej VAT-UE,

– istnieją dowody transportu potwierdzające wywóz towarów.

Dowody transportu określa art. 45a rozporządzenia 282/2011. Wprowadzono tam zasadę, że jeśli posiadasz co najmniej dwa niezależne dowody z różnych kategorii (na przykład list przewozowy CMR i potwierdzenie płatności za fracht), to istnieje domniemanie, że towar faktycznie opuścił Polskę. Możesz też wykorzystać dokumenty wystawione przez przewoźnika, ubezpieczyciela czy potwierdzenie odbioru od nabywcy.

Rozliczenie WDT wygląda tak: wykazujesz transakcję w JPK_V7 ze stawką 0% VAT i dodatkowo w informacji podsumowującej VAT-UE. Warto pamiętać, że w Polsce są dwa warianty JPK: JPK_V7M (miesięczna) i JPK_V7K (kwartalna). W tym drugim przypadku część ewidencyjną wysyła się co miesiąc, a deklaracyjną raz na kwartał. Brak ujęcia transakcji w VAT-UE może skutkować utratą prawa do zerowej stawki, więc tego obowiązku nie wolno lekceważyć.

Sprzedaż B2C – gdy sprzedajesz osobom prywatnym w UE (WSTO i OSS)

Sprzedaż do osób prywatnych w UE nazywana jest WSTO, czyli wewnątrzwspólnotową sprzedażą towarów na odległość. Tu odpowiedzialność za rozliczenie podatku VAT spada w całości na sprzedawcę, bo konsument nie zajmuje się podatkami.

Dopóki wartość Twojej łącznej sprzedaży do konsumentów w całej Unii nie przekroczy 10 tysięcy euro rocznie (około 42 tys. zł), możesz rozliczać wszystko „po polsku”, czyli wystawiać faktury z polskim VAT i płacić podatek w Polsce. Ten próg liczony jest łącznie dla wszystkich państw UE i obejmuje zarówno WSTO, jak i niektóre usługi elektroniczne (tzw. TBE).

Po przekroczeniu limitu obowiązuje zasada kraju konsumpcji. Oznacza to, że musisz naliczać VAT według stawek obowiązujących w państwie, w którym mieszka Twój klient. Masz wtedy dwie możliwości.

Pierwsza to skorzystanie z procedury OSS (One Stop Shop). W Polsce formalności wyglądają tak: rejestracja do OSS odbywa się na formularzu VIU-R, a deklarację składa się na formularzu VIU-DO. Deklaracja OSS jest kwartalna i należy ją złożyć do końca miesiąca po danym kwartale. Nawet jeśli nie masz żadnej sprzedaży, trzeba wysłać tzw. deklarację zerową. To rozwiązanie jest najwygodniejsze, bo jedną deklaracją obejmujesz sprzedaż do wszystkich krajów UE.

Druga opcja to rejestracja do VAT w każdym kraju, w którym masz klientów. Oznacza to uzyskanie lokalnych numerów VAT, składanie deklaracji w języku danego państwa i stosowanie lokalnych procedur. Z tego powodu większość firm e-commerce wybiera OSS, bo jest po prostu prostszy i mniej kosztowny.

Warto dodać, że do OSS można przystąpić dobrowolnie jeszcze przed przekroczeniem progu 10 tysięcy euro. To dobry wybór dla firm, które planują szybki rozwój i wolą od razu rozliczać sprzedaż zgodnie z zasadami kraju konsumpcji, zamiast zmieniać system w połowie roku.

Wyjątek od tej zasady dotyczy sytuacji, gdy korzystasz z magazynów w innych krajach, np. w ramach programu FBA Amazona. Wtedy sprzedaż z magazynu w danym kraju jest traktowana jako lokalna i nie podlega OSS. W takiej sytuacji musisz się zarejestrować do VAT w państwie, w którym magazynujesz towary.

Dokumenty i obowiązki w UE

Sprzedaż w UE wiąże się z dodatkowymi obowiązkami dokumentacyjnymi.

Dla sprzedaży B2B (WDT) musisz wykazać transakcję w JPK_V7 oraz w informacji podsumowującej VAT-UE. Trzeba też gromadzić dowody transportu, które potwierdzają faktyczne przemieszczenie towarów.

Dla sprzedaży B2C (WSTO) rozliczanej przez OSS obowiązuje kwartalna deklaracja VIU-DO, składana w Polsce. W niej trzeba szczegółowo podać, ile sprzedaży trafiło do danego kraju i jaką stawkę VAT zastosowałeś.

Poza tym zawsze musisz prowadzić ewidencję sprzedaży. To szczegółowe zestawienie, które w razie kontroli będzie dowodem, że prawidłowo rozliczasz VAT. W praktyce najlepszym rozwiązaniem jest porządkowanie faktur, dokumentów przewozowych i potwierdzeń odbioru w sposób systematyczny. Ułatwia to zarówno rozliczenia, jak i ewentualne spory z urzędem skarbowym.

Sprzedaż poza UE

Eksport towarów – dlaczego też jest VAT 0%

Sprzedaż towarów poza Unię Europejską nazywana jest eksportem. Z punktu widzenia polskich przepisów podatkowych eksport ma dużą zaletę – w wielu przypadkach można zastosować stawkę 0% VAT, co oznacza, że sprzedaż jest zwolniona z podatku, ale jednocześnie zachowujesz prawo do odliczenia VAT od zakupów związanych z tą transakcją. To istotne, bo w praktyce nie tracisz pieniędzy na podatku, a Twoja oferta dla zagranicznego klienta może być bardziej konkurencyjna.

Żeby jednak skorzystać z tej preferencji, trzeba spełnić trzy podstawowe warunki. Po pierwsze, musisz być czynnym podatnikiem VAT, czyli zarejestrowanym w Polsce. Po drugie, towary muszą fizycznie opuścić terytorium Unii Europejskiej – nie wystarczy sama faktura czy umowa sprzedaży. Po trzecie, w odpowiednim czasie musisz posiadać dokumenty, które potwierdzają wywóz towarów.

Jakie dokumenty są potrzebne? Najczęściej jest to komunikat IE-599 z systemu celnego, czyli elektroniczne potwierdzenie, że towar opuścił Unię. Może to być też papierowe potwierdzenie odprawy celnej lub inny urzędowy dokument wystawiony przez administrację celną. W przypadku transportu kurierskiego dokumenty przewozowe i potwierdzenia nadania również mogą być elementem tego zestawu, ale podstawą zawsze jest dowód z systemu celnego. Bez takich potwierdzeń stawka 0% nie jest możliwa.

W praktyce oznacza to, że eksport jest opłacalny podatkowo, ale wymaga dobrej współpracy z agencją celną albo kurierem, który zajmie się odprawą. Im lepiej masz zorganizowany obieg dokumentów, tym szybciej i sprawniej możesz stosować zerową stawkę VAT.

Co jeśli nie masz dokumentów na czas?

Życie przedsiębiorcy to nie teoria z książki, tylko codzienność, w której czasami dokumenty spóźniają się albo system celny działa wolniej niż powinien. Co wtedy? Przepisy przewidują taką sytuację i jasno określają, co należy zrobić.

Jeśli nie otrzymasz dokumentów potwierdzających wywóz towarów przed terminem złożenia deklaracji VAT (czyli JPK_V7), musisz tymczasowo potraktować sprzedaż tak, jakby była to zwykła dostawa krajowa. To oznacza naliczenie i odprowadzenie polskiego VAT według stawki krajowej odpowiedniej dla sprzedawanego towaru.

Kiedy jednak później otrzymasz brakujące potwierdzenia, masz prawo skorygować wcześniejsze rozliczenie. Składasz wtedy korektę deklaracji i stosujesz stawkę 0% VAT, a kwota podatku wraca do Ciebie. Innymi słowy – urząd skarbowy nie pozwala od razu zastosować zerowej stawki bez dowodów, ale też nie pozbawia Cię tego prawa, jeśli dokumenty dotrą później.

Dobrą praktyką jest więc pilnowanie, aby Twoi partnerzy logistyczni jak najszybciej dostarczali wymagane potwierdzenia. W wielu firmach księgowych prowadzących księgowość JDG ustala się procedurę sprawdzania, czy do każdej sprzedaży zagranicznej poza UE są kompletne dokumenty. Dzięki temu unikniesz sytuacji, w której musisz rozliczać VAT dwa razy – raz jako krajowy, a potem w korekcie.

Dodatkowe obowiązki, o których warto wiedzieć

Intrastat – kiedy trzeba go składać

Intrastat to system statystyczny, w którym raportuje się przepływy towarów między państwami Unii Europejskiej. Nie wiąże się on z żadnymi dodatkowymi podatkami, ale jest obowiązkiem administracyjnym, którego trzeba przestrzegać, jeśli Twoja firma osiągnie odpowiedni poziom sprzedaży lub zakupów wewnątrz UE.

W Polsce obowiązek powstaje po przekroczeniu określonych progów. W 2025 roku próg podstawowy wynosi 6 mln zł dla przywozu i 2,8 mln zł dla wywozu. Po jego przekroczeniu musisz co miesiąc składać deklaracje w systemie PUESC. Istnieje też wyższy próg szczegółowy – 36 mln zł przywóz i 76 mln zł wywóz – który oznacza bardziej rozbudowane raportowanie.

Dodatkowo urząd celny może wezwać przedsiębiorcę do składania deklaracji Intrastat, jeśli zauważy duży ruch w transakcjach unijnych. Dotyczy to nie tylko dużych spółek, ale także JDG prowadzących e-commerce, które dynamicznie rosną.

Samo raportowanie polega na podawaniu informacji o rodzaju towarów, ich ilości i kierunkach wywozu czy przywozu. Dobra ewidencja sprzedaży i zakupów sprawia, że wypełnianie Intrastat jest formalnością. Jeśli od początku dbasz o porządek w dokumentach, wejście w ten obowiązek nie będzie dla Ciebie żadnym problemem.

Kasa fiskalna – sprzedaż dla osób prywatnych poza UE

Sprzedaż dla konsumentów zazwyczaj musi być rejestrowana na kasie fiskalnej, nawet jeśli klient mieszka poza Unią Europejską. Wynika to z polskich przepisów i nie ma znaczenia, gdzie mieszka nabywca. Są jednak istotne zwolnienia, z których korzysta większość sklepów internetowych.

Najważniejsze dotyczy sprzedaży wysyłkowej, w której płatność trafia bezpośrednio na konto bankowe przedsiębiorcy. Warunkiem jest to, aby przelew zawierał dane kupującego, które pozwolą jednoznacznie zidentyfikować transakcję. Jeśli spełniasz te zasady, możesz korzystać ze zwolnienia z kasy fiskalnej. Dzięki temu większość sklepów internetowych nie musi używać kasy, nawet sprzedając klientom spoza UE.

Inaczej wygląda sytuacja, gdy oferujesz płatności gotówką przy odbiorze albo sprzedajesz swoje towary stacjonarnie, np. na targu. Wtedy obowiązek korzystania z kasy fiskalnej zwykle powraca.

Dlatego warto dokładnie sprawdzić, jakie formy płatności stosujesz w swoim biznesie. Jeśli wszystkie przelewy idą przez bank i masz w nich dane kupującego, możesz spać spokojnie i uniknąć dodatkowych formalności związanych z kasą.

Podsumowanie – czyli co zapamiętać

Sprzedaż zagraniczna w jednoosobowej działalności gospodarczej otwiera ogromne możliwości, ale niesie ze sobą dodatkowe obowiązki podatkowe. Żeby nie pogubić się w przepisach, warto pamiętać o kilku najważniejszych zasadach.

Przede wszystkim znaczenie ma to, kto jest Twoim klientem. Jeśli sprzedajesz firmom w Unii Europejskiej, mówimy o WDT i możesz stosować 0% VAT, ale tylko pod warunkiem, że nabywca ma aktywny numer VAT-UE, transakcja jest wykazana w informacji podsumowującej, a Ty masz dowody transportu. Jeśli odbiorcą jest konsument, mamy do czynienia z WSTO i wtedy to Ty odpowiadasz za rozliczenie podatku zgodnie z zasadami kraju konsumpcji.

Kolejna różnica dotyczy kierunku sprzedaży. W UE obowiązują wspólne zasady i procedura OSS, która pozwala wszystko uprościć. Sprzedaż poza UE to eksport – z polskiej perspektywy również możesz zastosować 0% VAT, ale tylko jeśli posiadasz dokumenty potwierdzające wywóz towaru. Bez nich musisz najpierw rozliczyć sprzedaż jak krajową, a dopiero później korygować.

Dla e-commerce kluczowym punktem odniesienia jest limit 10 tysięcy euro rocznie. Do jego przekroczenia sprzedaż do konsumentów w UE rozliczasz w Polsce, po przekroczeniu – VAT według stawek kraju konsumpcji. Właśnie wtedy wchodzi w grę OSS, które dla większości przedsiębiorców okazuje się najprostsze i najbardziej praktyczne. Jedna rejestracja, jedna deklaracja kwartalna w Polsce i spokój ze wszystkimi zagranicznymi urzędami.

Na koniec warto zapamiętać prostą regułę: eksport towarów = 0% VAT, ale tylko wtedy, gdy masz dokumenty celne. To dowody wywozu są Twoim zabezpieczeniem i bez nich fiskus nie uzna zerowej stawki.

Sprzedaż zagraniczna w JDG wcale nie musi być straszna, jeśli trzymasz się tych kilku zasad. Klient – firma czy osoba prywatna, miejsce – UE czy poza UE, oraz próg 10 tysięcy euro. Do tego OSS jako narzędzie do rozliczeń w Unii i dokumenty wywozowe w przypadku eksportu. Reszta to już kwestia dobrej organizacji księgowości jednoosobowej firmy i pilnowania terminów. Dzięki temu możesz rozwijać swój biznes globalnie, bez niepotrzebnych nerwów przy rozliczeniach.