Jak prowadzić księgowość, żeby bank łatwiej dał kredyt firmowy

Spis treści

Wyobraź sobie sytuację, w której chcesz kupić więcej towaru do swojego sklepu internetowego, zainwestować w kampanię reklamową albo kupić nowe oprogramowanie. Potrzebujesz dodatkowych środków i idziesz do banku po kredyt firmowy. Pierwsze, co zrobi analityk bankowy, to poprosi Cię o dokumenty księgowe. Nie dlatego, że lubi liczby, tylko dlatego, że chce sprawdzić, czy Twoja firma wygląda na stabilną i wiarygodną. Jeśli Twoja księgowość jest prowadzona przejrzyście, a dokumenty są uporządkowane, już na starcie robisz dobre wrażenie. Bank widzi, że traktujesz poważnie swoją działalność i że potrafisz nad nią zapanować.

Na tym etapie nie liczy się tylko to, ile zarabiasz, ale też jak pokazujesz swoje przychody, koszty i podatki. Księgowość JDG staje się Twoją wizytówką – to dzięki niej bank ocenia, czy dasz sobie radę ze spłatą zobowiązania. Z kolei bałagan w dokumentach, spóźnienia w rozliczeniach czy brak spójności w księgach mogą sprawić, że nawet dobrze działający sklep internetowy nie dostanie kredytu.

W tym poradniku przejdziemy krok po kroku przez najważniejsze elementy, które sprawiają, że bank patrzy na przedsiębiorcę przychylniej. Pokażemy, jakie dokumenty musisz mieć przygotowane, jakie nawyki w księgowości ułatwią Ci życie i w jaki sposób Twoje codzienne decyzje finansowe budują Twoją wiarygodność. Dowiesz się, dlaczego warto oddzielić prywatne konto od firmowego, jak dokumentować nawet drobne przychody, co oznacza VAT w JDG i jak działa podatek dochodowy w jednoosobowej firmie.

Chodzi o to, żeby księgowość nie była dla Ciebie tylko przykrym obowiązkiem, ale czymś, co realnie wspiera Twój rozwój. Jeśli nauczysz się patrzeć na swoje dokumenty finansowe oczami banku, szybko zrozumiesz, że uporządkowana księgowość działalności gospodarczej może być Twoim najlepszym argumentem w rozmowie o kredyt.

Jakie kredyty firmowe może dostać JDG

Kredyt obrotowy – wsparcie dla bieżącej działalności

Najbardziej popularny wśród właścicieli jednoosobowych działalności gospodarczych jest kredyt obrotowy. To rozwiązanie pomaga finansować codzienne wydatki związane z prowadzeniem firmy. Może to być zakup towaru do sklepu internetowego, opłacenie faktur za usługi kurierskie, kampanie reklamowe albo wynagrodzenia współpracowników. Działa to w prosty sposób – bank daje Ci środki na utrzymanie płynności, a Ty spłacasz kredyt z bieżących przychodów. To szczególnie przydatne, gdy masz sezonowe wahania sprzedaży albo musisz zainwestować pieniądze wcześniej, zanim klienci zapłacą za zamówienia.

Kredyt inwestycyjny – finansowanie rozwoju

Kredyt inwestycyjny to opcja dla tych, którzy chcą się rozwijać i planują większe wydatki. Może chodzić o zakup magazynu, nowoczesnych maszyn, sprzętu fotograficznego albo nieruchomości potrzebnej do działalności. Taki kredyt spłaca się przez dłuższy czas, co daje możliwość finansowania dużych inwestycji bez nadmiernego obciążania bieżących środków. W e-commerce może być to kluczowe, bo daje dostęp do narzędzi i rozwiązań, które w naturalny sposób pozwalają firmie urosnąć szybciej niż tylko z bieżących przychodów.

Kredyt w rachunku bieżącym – elastyczność i płynność

Trzecią opcją jest kredyt w rachunku bieżącym, czyli linia kredytowa. W praktyce oznacza to, że bank przyznaje Ci limit na koncie firmowym, z którego możesz korzystać wtedy, kiedy tego potrzebujesz. Każda wpłata od klientów automatycznie zmniejsza Twoje zadłużenie, co daje Ci poczucie bezpieczeństwa i płynności finansowej. To dobre rozwiązanie, gdy chcesz mieć dodatkową poduszkę finansową na nieprzewidziane wydatki albo wtedy, gdy klienci spóźniają się z płatnościami, a Ty musisz na bieżąco opłacać rachunki.

Dlaczego te trzy kredyty są najważniejsze dla JDG

Właściciel jednoosobowej firmy ma zazwyczaj trzy główne potrzeby finansowe: bezpieczeństwo codziennego funkcjonowania, środki na rozwój oraz elastyczność w razie nieplanowanych wydatków. Kredyt obrotowy zapewnia stabilność w codziennych sprawach, kredyt inwestycyjny daje możliwość rozwoju i większych inwestycji, a linia kredytowa wspiera płynność i reagowanie na nagłe sytuacje. Razem tworzą zestaw podstawowych narzędzi, które odpowiadają na realne wyzwania jednoosobowych działalności gospodarczych.

Dokumenty księgowe, które bank chce zobaczyć

Podstawowe dane firmy – CEIDG, NIP i REGON

Na początek bank sprawdzi, czy Twoja firma w ogóle istnieje formalnie. Do tego potrzebny jest wpis do CEIDG, numer NIP i REGON. To zwykła formalność, ale absolutnie niezbędna, bo bez tego nie rozpoczniesz procedury kredytowej.

PIT i KPiR – najważniejsze źródło informacji

Kluczowym dokumentem jest Twoje zeznanie podatkowe. W przypadku JDG bank zwykle prosi o PIT-36, a jeśli rozliczasz się podatkiem liniowym – o PIT-36L. Do tego dochodzi Księga Przychodów i Rozchodów (KPiR), która jest podstawą do oceny Twoich przychodów i kosztów. To właśnie tutaj bank może zobaczyć, czy Twoje obroty są stabilne i czy biznes faktycznie zarabia.

Forma opodatkowania – skala, liniowy czy ryczałt

Banki patrzą również na to, jaką formę opodatkowania wybrałeś. Przy skali podatkowej i podatku liniowym najważniejszy jest dochód z KPiR. Jeśli jednak rozliczasz się ryczałtem, bank może poprosić o ewidencję przychodów. Często przy ryczałcie bierze pod uwagę tylko część przychodu (np. 50–80%), żeby realistycznie ocenić Twoją zdolność kredytową.

Zaświadczenia z urzędów – US, ZUS i VAT

Bank chce mieć pewność, że regulujesz wszystkie zobowiązania wobec państwa. Najczęściej wymaga więc zaświadczeń o braku zaległości podatkowych (US) i składkowych (ZUS). Jeśli jesteś VAT-owcem, część banków poprosi też o potwierdzenie braku zaległości w rozliczeniach VAT. W praktyce zdarza się, że banki same pobierają takie informacje bezpośrednio z urzędów – ale tylko wtedy, gdy podpiszesz zgodę.

Wyciągi z konta firmowego

Standardem są wyciągi z konta firmowego, najczęściej za 6–12 miesięcy. Dzięki nim bank widzi rzeczywisty przepływ pieniędzy – nie tylko kwoty z PIT czy KPiR, ale to, jak faktycznie wygląda Twój biznes dzień po dniu. Jeżeli prowadzisz konto w tym samym banku, w którym składasz wniosek, masz przewagę – analityk sam może zweryfikować Twoje obroty.

Faktury i dokumenty kosztowe

Przy większych kredytach bank może chcieć zobaczyć faktury przychodowe i kosztowe. Chodzi o to, by sprawdzić powtarzalność przychodów i kontrahentów. Dlatego warto mieć je poukładane chronologicznie, zarówno w formie papierowej, jak i skanów. W e-commerce to szczególnie ważne, bo bank chce mieć dowód, że Twoje zamówienia i sprzedaż są rzeczywiste, a nie tylko „papierowe”.

Uproszczona księgowość a pełna księgowość

Jeśli prowadzisz księgowość w uproszczonej formie, czyli KPiR, to w większości przypadków wystarczy bankowi PIT i księga. Jednak w pełnej księgowości trzeba już przygotować sprawozdania finansowe – bilans oraz rachunek zysków i strat. To bardziej skomplikowane, ale daje bankowi dokładniejszy obraz sytuacji Twojej firmy.

Młode firmy i dodatkowe wymagania

Jeśli Twoja JDG działa krócej niż 12 miesięcy, możesz spotkać się z dodatkowymi utrudnieniami. Banki często nie chcą udzielać klasycznych kredytów tak młodym firmom, bo nie mają wystarczających danych o ich stabilności. W takiej sytuacji możesz liczyć głównie na kredyt w rachunku bieżącym (linię kredytową) albo droższe formy finansowania. Czasem bank poprosi też o biznesplan, dodatkowe zabezpieczenie albo gwarancję, żeby zmniejszyć swoje ryzyko.

Jak bank analizuje księgowość firmy

Wskaźnik bieżącej płynności

Bank zawsze patrzy, czy jesteś w stanie spłacać bieżące zobowiązania. Do tego służy wskaźnik bieżącej płynności, który pokazuje, czy Twoje aktywa obrotowe (gotówka, należności od klientów, zapasy towarów) są wyższe od krótkoterminowych długów (faktury, ZUS, podatki). Bezpieczny poziom to około 1,2–2,0. Jeśli masz mniej, wygląda to tak, jakbyś balansował na krawędzi i każda większa faktura mogła zachwiać Twoim biznesem.

Rentowność i struktura kosztów

Bank nie ocenia wyłącznie przychodów – ważne jest to, co z nich zostaje. Jeżeli w księgowości pokazujesz duże koszty tylko po to, żeby zmniejszyć podatek, obniżasz swoją zdolność kredytową. Analityk chce widzieć realny dochód, z którego możesz spłacać raty. W e-commerce zwróci uwagę na marżę i to, czy Twoje koszty nie „zjadają” całego przychodu.

Dochód z KPiR

W przypadku uproszczonej księgowości podstawą jest PIT-36 lub PIT-36L oraz KPiR. To z tych dokumentów bank wyciąga Twój faktyczny dochód, czyli przychody minus koszty. Regularne i stabilne wpisy w KPiR są mocnym dowodem, że Twoja firma jest przewidywalna i że można Ci zaufać.

Ryczałt a zdolność kredytowa

Przy ryczałcie sytuacja jest trudniejsza. Bank widzi tylko przychody, bo w tej formie opodatkowania nie rozliczasz kosztów. Żeby nie zawyżać Twojej zdolności, przyjmuje, że część tych pieniędzy to realny dochód – zwykle 50–80 procent. Jeśli działasz w branży z wysoką stawką ryczałtu, ten procent może być jeszcze niższy. To oznacza, że nawet przy dużych wpływach bank może ocenić Twoje możliwości kredytowe ostrożniej.

Pełna księgowość i dodatkowe wskaźniki

Firmy, które prowadzą pełną księgowość, muszą pokazać bilans, rachunek zysków i strat oraz cash flow. To daje bankowi dużo szerszy obraz. Może wtedy obliczyć wskaźniki zadłużenia, np. stosunek długu do EBITDA albo długu do kapitału własnego. Zwraca też uwagę na pokrycie odsetek (ICR). Standardem jest, żeby dochód operacyjny co najmniej dwukrotnie przewyższał koszty odsetek – wtedy bank wie, że spłata nie będzie problemem.

Cash flow i sezonowość

Banki patrzą na przepływy pieniężne, a nie tylko na wyniki „na papierze”. Jeśli w PIT pokazujesz zysk, ale na koncie wiecznie masz pustki, to powód do niepokoju. Szczególnie w e-commerce liczy się sezonowość. Analityk sprawdzi Twoje przychody miesiąc po miesiącu, żeby ocenić, czy firma działa stabilnie cały rok, czy żyje tylko z jednego sezonu.

Historia kredytowa i forma opodatkowania

Księgowość to tylko połowa układanki. Bank sprawdzi też Twoją historię kredytową w BIK, BIG czy KRD. Jeśli wcześniej terminowo spłacałeś raty, zyskujesz dodatkowe punkty. Znaczenie ma również forma opodatkowania – przy podatku liniowym bank widzi Twój realny dochód z PIT-36L, co zazwyczaj wygląda lepiej niż ryczałt.

Staż firmy i zabezpieczenia

Nie bez znaczenia jest też to, jak długo działasz. Część banków wymaga co najmniej 12 miesięcy prowadzenia firmy, żeby zobaczyć pełne zeznanie podatkowe. Młodsze działalności mają mniejsze szanse na kredyt i często muszą liczyć się z droższymi warunkami. W przypadku większych kwot bank spojrzy także na to, co możesz dać jako zabezpieczenie – np. maszyny, nieruchomości czy nawet prywatny majątek. To zmniejsza jego ryzyko i zwiększa Twoje szanse na finansowanie.

KPiR i VAT – codzienna księgowość jako fundament kredytowy

Rzetelne wpisywanie każdej transakcji

Księga Przychodów i Rozchodów (KPiR) to Twoja księgowa wizytówka w banku. Widać w niej wszystkie przychody i koszty Twojej JDG, dlatego musi być prowadzona starannie. Każdy brakujący wpis albo nieaktualny zapis osłabia Twoją wiarygodność. Regularne i systematyczne prowadzenie księgi sprawia, że bank postrzega Twoje przychody jako stabilne, a firmę jako uporządkowaną.

Spójność między KPiR a rejestrami VAT

Jeśli jesteś VAT-owcem, musisz prowadzić dodatkowo rejestry sprzedaży i zakupów VAT. Banki często porównują je z KPiR – jeśli przychód pojawia się w księdze, a brakuje go w rejestrze VAT, wygląda to podejrzanie. Spójne dane budują zaufanie, a rozbieżności mogą sprawić, że analityk zacznie dopytywać o szczegóły.

VAT-owiec a przedsiębiorca zwolniony z VAT

Nie każdy właściciel JDG rozlicza VAT. Jeśli korzystasz ze zwolnienia z VAT, również musisz prowadzić KPiR, ale nie wysyłasz pliku JPK_V7. W takim przypadku bank analizuje przede wszystkim Twoje zeznanie podatkowe (PIT) i samą księgę. Dobrze jest to rozróżnić, żeby wiedzieć, jakie dokumenty będą brane pod uwagę w Twojej sytuacji.

Terminowe wysyłanie JPK_V7

Dla firm z VAT obowiązek jest comiesięczny – do 25. dnia każdego miesiąca musisz przesłać plik JPK_V7 do urzędu skarbowego. Bank nie ma bezpośredniego dostępu do Twoich plików JPK, ale może sprawdzić terminowość poprzez zaświadczenia z urzędu. Opóźnienia są od razu widoczne i mogą budzić wątpliwości, czy będziesz tak samo nieterminowy w spłacie kredytu.

Nadchodzący obowiązek e-faktur (KSeF)

Od lutego 2026 roku w Polsce każdy przedsiębiorca będzie musiał korzystać z systemu e-faktur (KSeF). To oznacza, że wszystkie faktury będą wystawiane i przechowywane w jednolitym systemie elektronicznym. Można się spodziewać, że banki zaczną korzystać z tych danych, aby weryfikować spójność przychodów i kosztów jeszcze szybciej i dokładniej niż teraz.

Jak księgować wydatki inwestycyjne i odsetki od kredytów

Warto wiedzieć, że nie wszystkie wydatki można zaksięgować w prosty sposób. Przykład: odsetki od kredytu inwestycyjnego stanowią koszt podatkowy, ale rata kapitałowa już nie. Z kolei większe inwestycje – jak zakup sprzętu, maszyn czy samochodu – rozlicza się poprzez amortyzację. Dla banku to ważny sygnał, że Twoja księgowość jest prowadzona poprawnie i zgodnie z przepisami.

VAT a płynność firmy

VAT to podatek, który często mocno wpływa na przepływy finansowe. Możesz mieć duże przychody, ale jeśli musisz co miesiąc odprowadzać wysokie kwoty VAT, Twój cash flow może być napięty. Banki biorą to pod uwagę, sprawdzając, czy po zapłacie podatków i ZUS-u zostaje Ci realna gotówka na koncie. To jeden z powodów, dla których przejrzysta ewidencja VAT jest tak ważna.

Dlaczego przejrzystość = szybsza decyzja banku

Podsumowując – im bardziej Twoja księgowość jest czytelna, spójna i kompletna, tym mniej dodatkowych pytań pojawi się w banku. Analityk, który dostaje jasny obraz Twojej firmy, szybciej podejmie decyzję kredytową. To oznacza dla Ciebie mniej stresu i krótszy czas oczekiwania na pieniądze.

Jak budować wiarygodność finansową w oczach banku

Brak zaległości wobec ZUS i US

To absolutna podstawa. Jeśli zalegasz ze składkami ZUS albo podatkami, bank nie potraktuje Cię poważnie. Zaświadczenia o niezaleganiu to standard, choć coraz częściej banki same pobierają takie dane z urzędów – oczywiście za Twoją zgodą. Regularne i terminowe rozliczenia to sygnał, że jesteś zdyscyplinowany finansowo.

Historia płatności wobec kontrahentów

Bank sprawdza nie tylko Twoje relacje z urzędami, ale też z innymi firmami. Informacje o opóźnieniach trafiają do baz BIG czy KRD i są widoczne dla instytucji finansowych. Jeśli Twoje rozliczenia z dostawcami są punktualne, to duży plus. W e-commerce to szczególnie ważne, bo opóźnienia w płatnościach mogą wstrzymać dostawy i zagrozić całemu biznesowi.

Pozytywna historia kredytowa w BIK

Banki patrzą na Twoją historię kredytową w BIK, a ta obejmuje zarówno kredyty prywatne, jak i firmowe. Jeżeli do tej pory korzystałeś z karty kredytowej, niewielkiej pożyczki albo limitu w koncie i spłacałeś je terminowo, budujesz swoją wiarygodność. Nawet małe, regularnie obsługiwane zobowiązania są dowodem, że potrafisz odpowiedzialnie zarządzać długiem.

Dodatkowe dokumenty przy krótkim stażu firmy

Jeśli prowadzisz JDG krócej niż 12 miesięcy, bank nie ma pełnych danych finansowych, bo nie złożyłeś jeszcze zeznania PIT. W takiej sytuacji często poprosi Cię o biznesplan, prognozy przychodów albo dodatkowe zabezpieczenia. Mogą to być poręczenia, gwarancje, a nawet majątek prywatny. Im lepiej pokażesz, że myślisz o przyszłości firmy, tym większe szanse na kredyt.

Płynność rachunku bankowego

Analitycy sprawdzają, jak wygląda Twój firmowy rachunek. Regularne wpływy, nawet jeśli nie są wysokie, świadczą o stabilności. Bank patrzy na obroty, saldo i to, czy rachunek nie świeci pustkami przez większość miesiąca. Płynność na koncie jest równie ważna, co dane z PIT czy KPiR.

Dywersyfikacja przychodów

Jeżeli całość Twoich dochodów pochodzi od jednego kontrahenta, bank uzna to za ryzykowne. W e-commerce dobrze działa sytuacja, gdy masz sprzedaż przez kilka kanałów – np. własny sklep, marketplace’y czy różne grupy klientów. Dywersyfikacja daje poczucie bezpieczeństwa, że firma nie upadnie, jeśli jeden klient zniknie.

Ubezpieczenia i limity

Dla banku pozytywnym sygnałem jest też to, że dbasz o bezpieczeństwo firmy. Polisa OC działalności czy posiadanie aktywnego limitu kredytowego w rachunku (nawet niewykorzystywanego) pokazuje, że zarządzasz ryzykiem. To mały, ale znaczący element w ocenie Twojej wiarygodności.

Kapitał własny

Na koniec liczy się też to, ile własnych środków włożyłeś w biznes. Jeżeli inwestujesz swój kapitał, pokazujesz, że ryzykujesz razem z bankiem. To zwiększa zaufanie i daje Ci lepszą pozycję negocjacyjną przy wniosku o kredyt.

Nieregularne przychody i zabezpieczenia – jak się przygotować

Sezonowe lub projektowe dochody

W e-commerce sezonowość to norma – sprzedaż rośnie w grudniu czy w okresie wyprzedaży, a w innych miesiącach jest spokojniej. Podobnie w działalności projektowej: duże zlecenie daje wysoki przychód, a potem następuje przerwa. Banki to rozumieją, ale chcą widzieć, że potrafisz sobie radzić w słabszych okresach. Ważne jest, żeby udokumentować źródła wahań i wyjaśnić, że Twój model biznesowy jest długoterminowo stabilny.

Uśrednianie przychodów

Najprostszą metodą jest pokazanie średnich wpływów z ostatniego roku. Wystarczy zsumować przychody z 12 miesięcy i podzielić przez 12. Jeśli Twoja firma działa krócej, przygotuj uśrednienie z całego okresu, jaki masz dostępny. W razie dużych wahań bank może chcieć zobaczyć dane nawet z 24 miesięcy. Dla analityka liczy się to, żeby widział powtarzalność, a nie jednorazowe „piki sprzedażowe”.

Dokumentowanie umów i harmonogramów płatności

Jeżeli pracujesz na podstawie kontraktów, umów zlecenia albo faktur zaliczkowych, koniecznie trzymaj je w porządku. To dowód, że Twoje przychody są przewidywalne, nawet jeśli nie wpływają w równych odstępach. W e-commerce mogą to być kontrakty z hurtowniami, dostawcami albo partnerami logistycznymi – bank chętnie zobaczy, że masz stałe źródła współpracy.

Cash flow i poduszka finansowa

Nieregularne przychody to sygnał ryzyka, ale możesz go zrównoważyć, pokazując, że mądrze zarządzasz płynnością. Warto mieć bufor finansowy – np. oszczędności albo rezerwę na koncie, które pozwalają utrzymać płynność w gorszych miesiącach. Bank od razu ocenia to jako dowód odpowiedzialności i przewidywania problemów z wyprzedzeniem.

Historia współpracy z kontrahentami

Jeśli masz klientów, z którymi współpracujesz od dawna, koniecznie to podkreśl. Długoterminowa współpraca oznacza powtarzalność przychodów i zmniejsza ryzyko nagłego spadku wpływów. W oczach banku to mocny argument, że Twój biznes jest stabilny.

Zabezpieczenia kredytu

Przy wyższych kwotach bank będzie chciał dodatkowych gwarancji. Standardem jest hipoteka na nieruchomości, poręczenia, gwarancje czy zastaw na ruchomościach (np. maszynach, samochodzie). Możesz też wykorzystać blokadę środków na rachunku albo polisy ubezpieczeniowe. Ubezpieczenie majątku (np. magazynu, sprzętu) działa na plus, bo zmniejsza ryzyko banku.

Doświadczenie przedsiębiorcy

Jeśli Twoja firma działa krótko, bank może wziąć pod uwagę również Twoją wcześniejszą karierę zawodową. Jeżeli pokażesz doświadczenie w branży, np. w e-commerce czy logistyce, łatwiej będzie udowodnić, że wiesz, co robisz, i że Twoja działalność ma realne szanse na sukces.

Pokaż więcej niż minimum

Na koniec pamiętaj, że banki często liczą Twoje przychody ostrożnie – np. przy ryczałcie uznają tylko 50–80 procent wpływów. Dlatego warto udokumentować wyższe przychody niż minimalnie wymagane. Im mocniej pokażesz skalę swojego biznesu, tym większa szansa, że dostaniesz korzystniejsze warunki kredytu.

Spotkanie z analitykiem bankowym – praktyczny przewodnik

Jak zaprezentować finanse firmy

Spotkanie z analitykiem to moment, kiedy Twoja księgowość staje się wizytówką. Nie chodzi o skomplikowane wykresy, ale o prostą i logiczną opowieść o Twoim biznesie. Warto przygotować jasny opis: skąd masz przychody, ilu klientów obsługujesz, jakie są Twoje koszty i jak wpływa na nie sezonowość. Analityk doceni, że potrafisz mówić o firmie w sposób konkretny i uporządkowany.

Przygotowanie wyciągów bankowych i zestawień

Bank standardowo poprosi Cię o wyciągi z konta firmowego, najczęściej z ostatnich 6–12 miesięcy. Dobrym pomysłem jest przygotowanie prostego zestawienia przychodów i kosztów miesiąc po miesiącu. Dzięki temu od razu pokazujesz, że masz porządek w finansach. To oszczędza czas i pozwala analitykowi szybciej ocenić Twoją sytuację.

Wyjaśnianie wahań finansowych

Jeśli Twoje przychody nie są równe, przygotuj wyjaśnienia. Analityk na pewno zapyta, dlaczego w jednym miesiącu sprzedaż była wysoka, a w innym spadła. Warto od razu zaznaczyć, że wynika to z sezonowości, dużego kontraktu albo inwestycji w reklamę. Kluczowe jest, żeby każde wahanie miało jasne uzasadnienie – to pokazuje, że masz świadomość tego, co dzieje się w Twojej firmie.

Prognozy wpływów i strategia spłaty

Bank patrzy nie tylko na to, co już osiągnąłeś, ale też na to, jak widzisz swoją przyszłość. Przygotuj prostą prognozę przychodów na kolejne miesiące i pokaż, jak kredyt pomoże Ci w rozwoju firmy. Dodaj też plan spłaty – nawet prosty, ale konkretny. To pokazuje, że podchodzisz do kredytu odpowiedzialnie i że masz plan na jego obsługę.

Przygotowanie do pytań o zabezpieczenia

Analityk prawie zawsze zapyta, jakie masz możliwości zabezpieczenia kredytu. Warto zawczasu przygotować odpowiedź – np. nieruchomość, samochód firmowy, polisę ubezpieczeniową albo inne aktywa. To pokazuje, że jesteś świadomy ryzyka i gotowy je współdzielić z bankiem.

Dywersyfikacja przychodów

Bank ocenia też, czy Twój biznes nie zależy od jednego kontrahenta. Jeśli masz kilku większych klientów albo sprzedajesz w różnych kanałach (np. własny sklep + marketplace), koniecznie to podkreśl. Dywersyfikacja pokazuje, że firma jest mniej narażona na nagłe spadki przychodów.

Spójność dokumentów

Analityk sprawdzi, czy dane z PIT, KPiR i wyciągów bankowych się zgadzają. Jeśli pojawią się rozbieżności, bank na pewno będzie dopytywał o szczegóły. Warto więc wcześniej upewnić się, że wszystkie dokumenty są spójne i nie zawierają błędów.

Czas spotkania

Spotkania z analitykami rzadko trwają długo. Im bardziej kompletne i uporządkowane dokumenty przygotujesz, tym sprawniej przebiegnie rozmowa. Dla Ciebie oznacza to krótszy proces decyzyjny i większe szanse na szybki dostęp do finansowania.

Podsumowanie

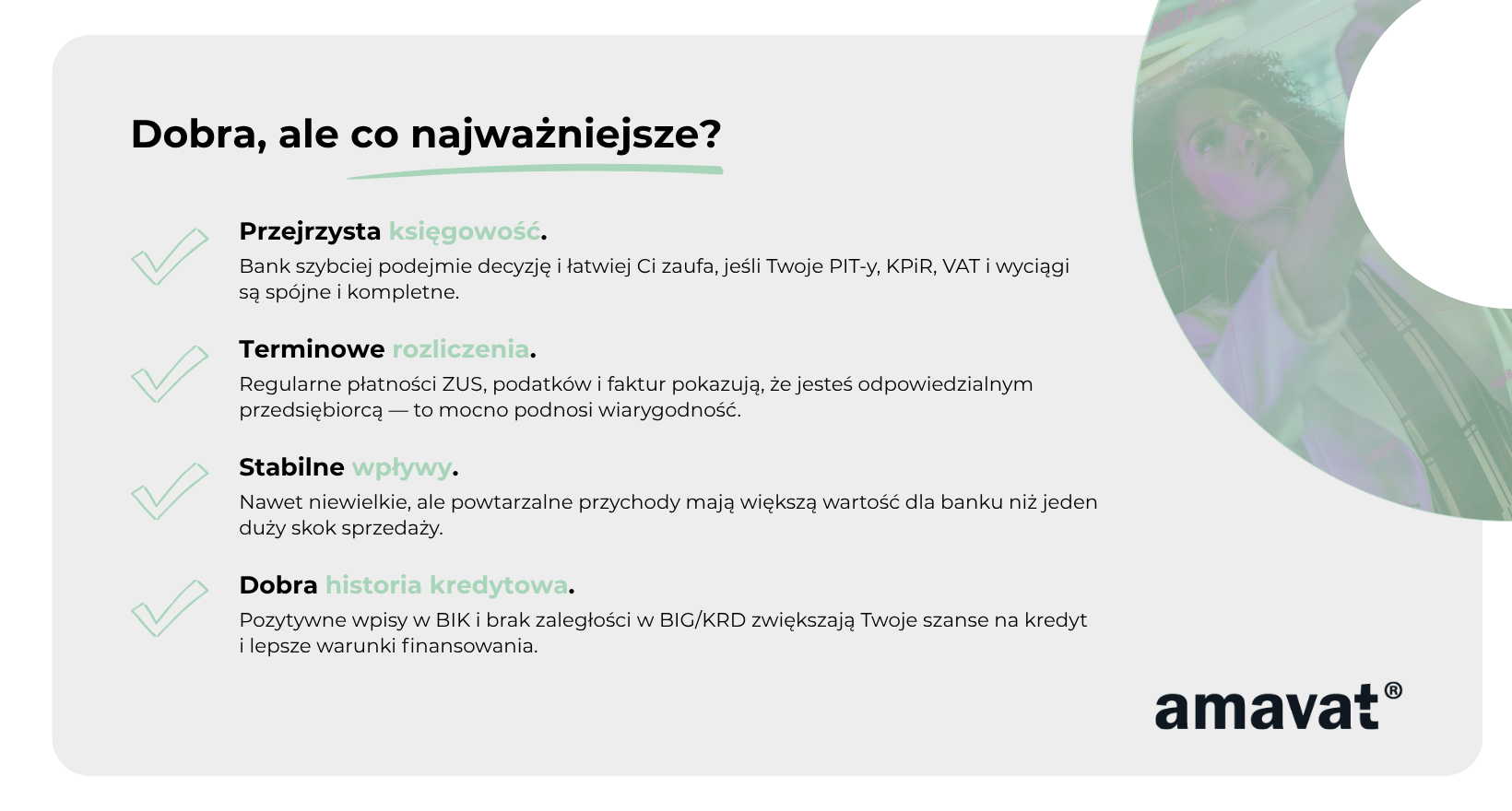

Dobra księgowość JDG to coś więcej niż tylko obowiązek wobec urzędu skarbowego. To realne narzędzie, które może ułatwić Ci życie i pomóc w rozwoju firmy. Dla banku Twoje dokumenty księgowe są wizytówką – pokazują, czy jesteś przedsiębiorcą, który ma porządek w finansach i potrafi odpowiedzialnie zarządzać swoim biznesem. Im bardziej przejrzyste i spójne są Twoje rozliczenia, tym szybciej bank podejmie decyzję i tym większa szansa, że zaproponuje Ci korzystne warunki kredytu.

Warto pamiętać o trzech złotych zasadach:

Po pierwsze – porządek i terminowość. Opłacaj podatki i składki ZUS na czas, prowadź KPiR systematycznie i trzymaj wszystkie dokumenty w jednym miejscu. To podstawowy sygnał dla banku, że można Ci zaufać.

Po drugie – przejrzystość i spójność. Księgowość działalności gospodarczej musi być logiczna i kompletna. Jeśli Twoje dane z PIT, KPiR, rejestrów VAT i wyciągów bankowych się zgadzają, analityk nie ma powodu, by zadawać dodatkowe pytania. A to oznacza szybszą decyzję kredytową.

Po trzecie – budowanie wiarygodności. Regularna historia spłat, brak zaległości wobec kontrahentów, pozytywny wpis w BIK i umiejętne zarządzanie przepływami pieniężnymi sprawiają, że bank patrzy na Ciebie jak na przedsiębiorcę odpowiedzialnego i przewidywalnego. To działa na Twoją korzyść, nawet jeśli dopiero zaczynasz w e-commerce.

Podsumowując: jeśli chcesz, żeby bank łatwiej przyznał Ci kredyt firmowy, potraktuj księgowość nie jako przykry obowiązek, ale jako inwestycję w przyszłość. Porządek, przejrzystość i wiarygodność to fundamenty, które pozwolą Ci rozwijać biznes szybciej i na lepszych warunkach finansowych.