Jak planować rezerwy podatkowe przy sprzedaży w modelu Pan-EU i EFN?

Spis treści

Modele Pan-EU i EFN są stworzone po to, żeby zwiększać skalę. Dają szybszą dostawę, wyższy Buy Box, lepszą konwersję. Ale z perspektywy podatków oznaczają wejście w świat, w którym jedna decyzja logistyczna potrafi wygenerować obowiązki rejestracyjne w kilku państwach. I to nie „od dziś”, tylko wstecz, za dwa, trzy, a czasem nawet pięć lat.

Wielu młodych przedsiębiorców z Polski, którzy zaczynali od sprzedaży krajowej, ma w głowie prosty model. Sprzedaję w Polsce, rozliczam polski VAT, płacę podatek dochodowy od zysku i koniec. W modelu Pan-EU albo EFN ta logika przestaje działać. Towar może fizycznie leżeć w Niemczech, Francji albo Hiszpanii, nawet jeśli Ty nigdy nie byłeś w tych krajach i nie masz tam biura. A w świecie VAT miejsce, gdzie znajduje się towar, ma znaczenie większe niż adres siedziby spółki.

To właśnie wielokrajowość rozliczeń sprawia, że temat rezerw podatkowych przestaje być technicznym zagadnieniem księgowym. Staje się kwestią zarządzania ryzykiem biznesowym. Nie chodzi o to, czy deklaracja VAT jest złożona poprawnie. Chodzi o to, czy w razie kontroli masz finansową poduszkę bezpieczeństwa na dopłatę podatku, odsetki i ewentualne sankcje.

W klasycznym e-commerce B2C prowadzonym wyłącznie w jednym kraju ryzyko jest stosunkowo przewidywalne. Rejestrujesz się do VAT, składasz deklaracje, kontrolujesz stawki. Nawet jeśli popełnisz błąd, dotyczy on jednego systemu prawnego. W modelu FBA, szczególnie w wariancie Pan-EU, operujesz jednocześnie w kilku jurysdykcjach podatkowych. Każda z nich ma własne terminy, procedury, sankcje i stawki odsetek. Każda może interpretować przepisy nieco inaczej. A Amazon nie pyta Cię o zgodę za każdym razem, gdy przesuwa towar między magazynami.

Dlatego ryzyko podatkowe w FBA jest wyższe niż w klasycznym e-commerce nie dlatego, że przepisy są bardziej skomplikowane. Jest wyższe, bo system jest dynamiczny. Towar przemieszcza się między krajami. Sprzedaż do konsumentów przekracza unijny próg. Model logistyczny zmienia się wraz ze skalą. W takim środowisku błędy nie są jednorazowe. One potrafią kumulować się miesiącami, a nawet latami.

Właśnie w tym miejscu pojawia się pojęcie rezerw podatkowych. Dla wielu przedsiębiorców brzmi ono jak coś zarezerwowanego dla dużych korporacji i spółek giełdowych. Tymczasem w realiach Pan-EU i EFN rezerwy są elementem podstawowej higieny finansowej. To świadome założenie, że część wypracowanego zysku może w przyszłości zostać przeznaczona na korekty podatkowe.

Kluczowa teza tego artykułu jest prosta, choć w praktyce wymagająca dyscypliny: rezerwy podatkowe w modelu Pan-EU i EFN trzeba planować osobno dla każdego kraju oraz osobno dla każdego typu transakcji. Nie wystarczy odłożyć „kilku procent od obrotu” jako ogólną poduszkę bezpieczeństwa. VAT krajowy, sprzedaż B2C przez OSS, przemieszczenia własnych towarów między magazynami, podatek dochodowy i potencjalne odsetki – to różne źródła ryzyka i różne mechanizmy kalkulacji.

Jeżeli magazynujesz towar w kilku państwach, musisz myśleć o VAT w każdym z nich oddzielnie. Jeżeli wysyłasz towar do konsumentów w całej Unii, musisz analizować próg sprzedaży i stawki VAT kraju konsumenta. Jeżeli przemieszczenia towarów między magazynami nie są raportowane prawidłowo, ryzyko dotyczy zarówno kraju wysyłki, jak i kraju przyjęcia. A jeżeli korekty VAT zmieniają wynik finansowy, wpływają również na podatek dochodowy.

Dla młodego przedsiębiorcy, który buduje markę i reinwestuje zyski w zatowarowanie, reklamy i rozwój produktu, to może być niewygodna prawda. Rezerwa oznacza zamrożenie części kapitału. To pieniądze, których nie przeznaczysz na kolejną partię towaru ani na kampanię PPC. Z drugiej strony brak rezerwy oznacza, że ewentualna kontrola podatkowa może zachwiać płynnością całej firmy.

W praktyce planowanie rezerw podatkowych to element strategii skalowania. Im szybciej rośnie sprzedaż w modelu FBA, tym szybciej rośnie potencjalna ekspozycja na korekty. Jeżeli w pierwszym roku sprzedaż w Niemczech wynosiła kilkadziesiąt tysięcy euro, a w trzecim przekracza milion, to ewentualna zaległość liczona w procentach od obrotu przestaje być drobną niedokładnością. Staje się realnym zobowiązaniem, które może zjeść sporą część wypracowanego zysku.

W tym artykule przejdziemy przez wszystkie kluczowe obszary, które powinny znaleźć się w Twoim modelu rezerw. Omówimy VAT w kontekście magazynowania towarów i sprzedaży B2C w różnych krajach, pokażemy, jak przemieszczenia własnych towarów wpływają na obowiązki raportowe, a także jak korekty VAT przekładają się na podatek dochodowy. Zajmiemy się również tematem odsetek i potencjalnych sankcji administracyjnych, które w praktyce potrafią być równie dotkliwe jak sam podatek.

Celem nie jest przestraszenie Cię kontrolą. Celem jest pokazanie, że w modelu Pan-EU i EFN podatki nie są dodatkiem do biznesu, ale jednym z jego filarów. A dobrze zaplanowana rezerwa podatkowa to nie koszt. To narzędzie, które pozwala spać spokojniej i skalować sprzedaż bez ryzyka, że sukces operacyjny zostanie podważony przez zaległości sprzed kilku lat.

Pan-EU i EFN z perspektywy podatków – fundament planowania rezerw

Jeżeli chcesz realnie planować rezerwy podatkowe, musisz najpierw zrozumieć, jak działa mapa VAT w modelach logistycznych Amazona. W FBA to nie adres Twojej spółki decyduje o obowiązkach, tylko to, gdzie fizycznie znajduje się towar i gdzie rozpoczyna się jego transport do klienta.

W klasycznym e-commerce kraj sprzedaży często pokrywa się z krajem magazynu i siedziby firmy. W Pan-EU i EFN ta zależność przestaje być oczywista. Logistyka zaczyna kształtować podatki. A skoro zmienia się geografia obowiązków VAT, zmienia się też sposób kalkulowania rezerw.

Modele Pan-EU i EFN różnią się konstrukcyjnie. Jeden opiera się na rozproszeniu magazynów w wielu krajach, drugi na jednym kraju magazynowania i sprzedaży wysyłkowej do reszty UE. Z perspektywy podatków to różnica fundamentalna.

Model Pan-EU FBA – magazynowanie w wielu krajach = wiele obowiązków VAT

Pan-EU to model zoptymalizowany pod szybkość dostawy i skalę sprzedaży. Amazon może automatycznie przemieszczać Twój towar między centrami logistycznymi w różnych państwach członkowskich UE. Operacyjnie to ogromna przewaga. Podatkowo oznacza to wejście w kilka systemów VAT równolegle.

Towar wysłany pierwotnie do jednego kraju może zostać rozlokowany w Niemczech, Francji, Włoszech, Hiszpanii, Czechach czy Polsce. Amazon wprost wskazuje, że magazynowanie w państwach innych niż kraj „home store” wiąże się z dodatkowymi rejestracjami VAT i obowiązkami raportowymi.

W praktyce FBA magazynowanie w danym państwie prawie zawsze prowadzi do konieczności lokalnej rejestracji do VAT, ponieważ pojawiają się tam czynności krajowe albo przemieszczenia własnych towarów. Choć szczegóły mogą zależeć od konkretnej konfiguracji łańcucha dostaw, w modelu Pan-EU przechowywanie towaru poza krajem macierzystym sprzedawcy zazwyczaj oznacza obowiązki rejestracyjne i deklaracyjne.

Rejestracja to dopiero pierwszy krok. Po jej dokonaniu pojawiają się lokalne deklaracje VAT składane zgodnie z przepisami danego państwa, często w cyklach miesięcznych lub kwartalnych, zależnie od kraju i statusu podatnika. W Polsce będzie to JPK_V7, o ile jesteś tu zarejestrowany. W innych państwach funkcjonują ich własne deklaracje oraz systemy raportowe.

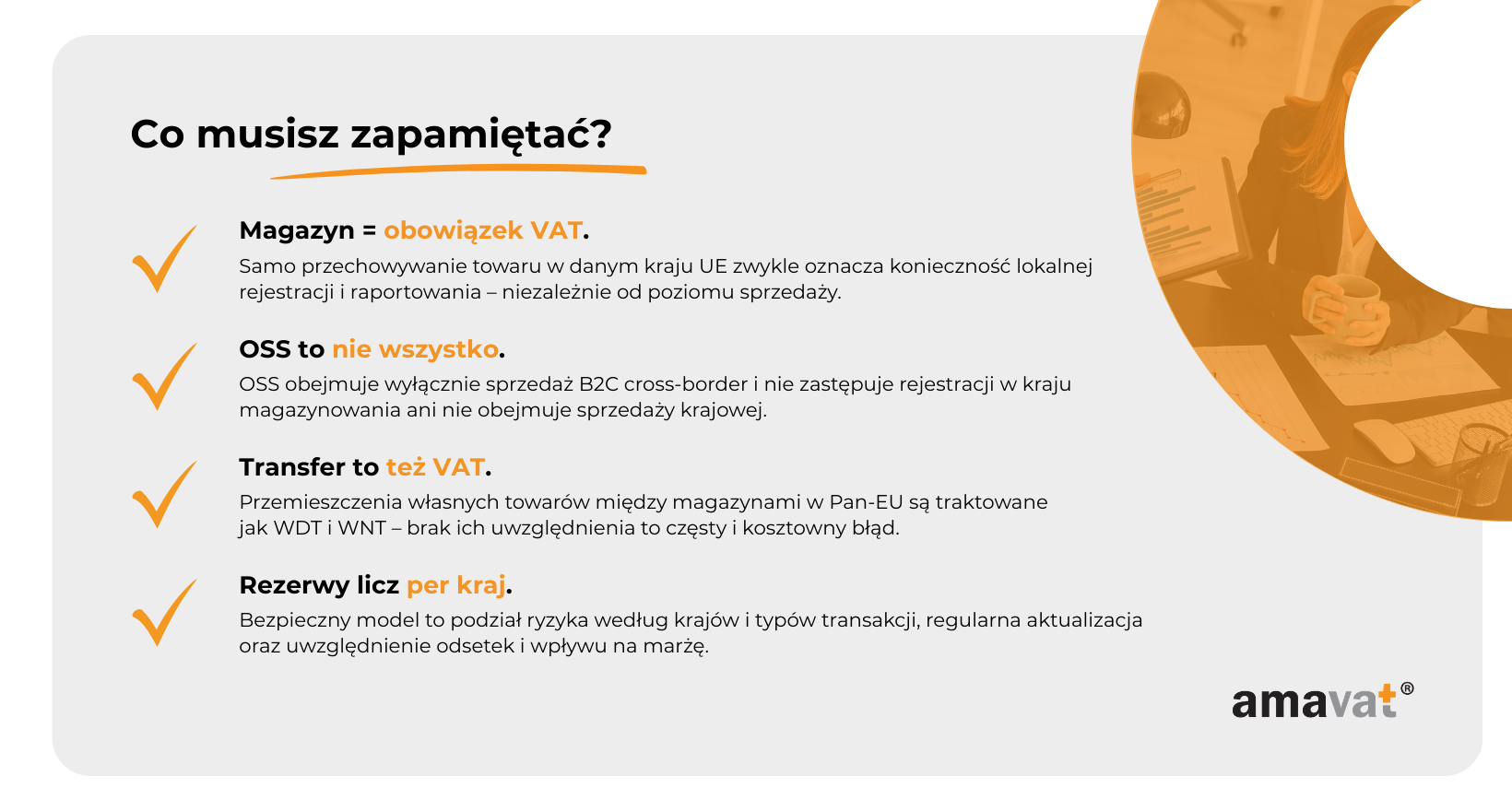

OSS nie rozwiązuje tego problemu. OSS obejmuje wyłącznie określone sprzedaże B2C cross-border. Nie zastępuje rejestracji wynikającej z magazynowania towaru i nie obejmuje sprzedaży krajowej.

To bardzo ważne rozróżnienie. Jeżeli Twój towar znajduje się w Niemczech i trafia do niemieckiego klienta, jest to dostawa krajowa. Musi zostać rozliczona w niemieckiej deklaracji VAT, a nie w OSS. OSS dotyczy wyłącznie sprzedaży do konsumentów w innych państwach członkowskich.

Kolejnym kluczowym elementem są tzw. FC transfers, czyli transfery magazynowe, przemieszczenia własnych towarów między krajami UE. Z perspektywy VAT takie nietransakcyjne przemieszczenia są co do zasady traktowane jak wewnątrzwspólnotowa dostawa w kraju wysyłki oraz wewnątrzwspólnotowe nabycie w kraju przyjęcia. To klasyczny mechanizm wynikający z zasad dotyczących transferu własnych towarów w ramach UE.

W praktyce oznacza to, że każde przemieszczenie stocku między magazynami Amazona w różnych państwach może generować obowiązki VAT w obu jurysdykcjach. W kraju wysyłki operacja bywa wykazywana jako WDT ze stawką 0%, o ile spełnione są warunki dokumentacyjne i formalne. W kraju przyjęcia wykazywane jest WNT.

I tu pojawia się realne ryzyko. Zerowa stawka przy WDT nie jest automatyczna. Wymaga spełnienia warunków formalnych, w tym prawidłowej rejestracji VAT w obu krajach, spójnych numerów VAT oraz odpowiednich dowodów przemieszczenia. Błędy w dokumentacji lub niespójność ewidencji mogą prowadzić do zakwestionowania prawa do stawki 0%, a to bezpośrednio przekłada się na ryzyko korekt i odsetek.

Dyrektywa VAT przewiduje pewne wyjątki dla wybranych czasowych przemieszczeń towarów, jednak standardowe transfery magazynowe w modelu Pan-EU zazwyczaj nie mieszczą się w tych wyłączeniach.

Z perspektywy planowania rezerw Pan-EU oznacza więc trzy równoległe obszary ryzyka: lokalne sprzedaże w krajach magazynowania, przemieszczenia własnych towarów między państwami oraz potencjalne okresy, w których rejestracja była spóźniona. Każdy z tych elementów może generować zaległość liczona od obrotu z kilku lat.

Im więcej krajów w modelu, tym większa wielowarstwowość ryzyka. A skoro mapa obowiązków jest wielokrajowa, rezerwy nie mogą być liczone jednym wskaźnikiem procentowym od całości sprzedaży.

Model EFN – jeden magazyn, wiele krajów sprzedaży

Model EFN jest konstrukcyjnie prostszy. Towar jest co do zasady magazynowany w jednym państwie członkowskim, a wysyłka do klientów w innych krajach odbywa się transgranicznie z tego magazynu.

Z perspektywy VAT oznacza to, że masz lokalny numer VAT w kraju magazynowania i tam rozliczasz sprzedaż krajową. W tym zakresie sytuacja przypomina klasyczny model e-commerce.

Różnica pojawia się przy sprzedaży do konsumentów w innych państwach UE. Obowiązuje wspólny próg 10 000 EUR, który dotyczy łącznej wartości wewnątrzunijnej sprzedaży towarów na odległość B2C oraz wybranych usług elektronicznych. Próg ten ma zastosowanie, gdy sprzedawca jest ustanowiony tylko w jednym państwie członkowskim i nie posiada stałego miejsca prowadzenia działalności w innych krajach dla tych dostaw.

Po przekroczeniu progu sprzedaż musi być opodatkowana według stawek VAT kraju konsumenta. Rozliczenie najczęściej odbywa się przez OSS, który stanowi uproszczenie pozwalające uniknąć rejestracji w każdym państwie nabywcy. Formalnie jednak OSS jest schematem uproszczonym, a nie obowiązkowym mechanizmem – alternatywą byłaby rejestracja w każdym kraju konsumenta.

W modelu EFN ryzyko podatkowe koncentruje się więc głównie na poprawnym ustaleniu momentu przekroczenia progu, prawidłowym stosowaniu stawek VAT kraju konsumenta oraz poprawnym raportowaniu w OSS.

W przeciwieństwie do Pan-EU nie dochodzi tu automatycznie do rozmnożenia krajów magazynowania. Nie pojawiają się też transfery własnych towarów między wieloma państwami w ramach programu logistycznego. Skala potencjalnych korekt jest zwykle bardziej przewidywalna.

Z punktu widzenia rezerw oznacza to, że w EFN głównym źródłem ryzyka będą błędy w sprzedaży B2C cross-border i ewentualne odsetki od nieprawidłowo rozliczonego VAT. W Pan-EU dochodzi do tego dodatkowa warstwa ryzyk związanych z magazynowaniem i transferami.

Kluczowa różnica podatkowa: magazynowanie vs sprzedaż wysyłkowa

Najważniejsze rozróżnienie, które powinieneś mieć w głowie, dotyczy różnicy między magazynowaniem a sprzedażą wysyłkową.

Magazynowanie to fizyczna obecność towaru w danym państwie. To zdarzenie, które zazwyczaj generuje lokalne obowiązki rejestracyjne i deklaracyjne. Sprzedaż wysyłkowa to transakcja do konsumenta w innym państwie, która po przekroczeniu progu podlega opodatkowaniu w kraju konsumpcji.

OSS upraszcza rozliczanie sprzedaży wysyłkowej, ale nie zastępuje rejestracji VAT wynikającej z magazynowania. Te dwa mechanizmy działają równolegle.

I właśnie dlatego rezerwy podatkowe nie mogą być liczone globalnie jako jeden procent od całej sprzedaży w UE. Musisz rozbić ryzyko na kraj magazynowania, kraj konsumenta, transfery własnych towarów oraz okresy historyczne, w których rejestracja mogła być spóźniona.

Dopiero takie podejście pozwala realnie ocenić ekspozycję podatkową. W EFN mapa jest stosunkowo przejrzysta. W Pan-EU jest wielowarstwowa. A w biznesie e-commerce, który rośnie dynamicznie, właśnie ta wielowarstwowość powinna być punktem wyjścia do świadomego planowania rezerw.

Główne obszary, na które trzeba tworzyć rezerwy

Jeżeli budujesz rezerwy podatkowe w modelu Pan-EU lub EFN, nie możesz traktować ich jako jednej pozycji w arkuszu z napisem „na podatki”. W praktyce ekspozycja finansowa powstaje w kilku odrębnych obszarach i każdy z nich działa trochę inaczej.

W FBA realne ryzyko tworzą cztery główne koszyki: VAT należny, VAT naliczony, podatek dochodowy oraz odsetki i sankcje. Dopiero ich łączne spojrzenie daje obraz faktycznej ekspozycji firmy.

VAT bieżący – należny i naliczony

VAT należny to ten, który wykazujesz od sprzedaży. W modelach opartych na FBA nie jest to jedna kategoria, ale kilka różnych strumieni.

Pierwszy to sprzedaż B2C lokalna, czyli sytuacja, w której towar znajduje się w danym kraju i trafia do klienta w tym samym państwie. Jeżeli stock leży w Niemczech, a sprzedajesz do niemieckiego konsumenta, mamy dostawę krajową. Taka sprzedaż nie wchodzi do OSS i musi być rozliczona w lokalnej deklaracji VAT.

Jeżeli przez pewien okres nie byłeś zarejestrowany w kraju magazynowania, potencjalna rezerwa powinna obejmować VAT należny od sprzedaży z tego okresu wraz z odsetkami. Nie chodzi o cały obrót jako taki, lecz o kwotę podatku, który powinien zostać wykazany i zapłacony.

Drugi obszar to sprzedaż B2C cross-border. W Unii Europejskiej obowiązuje wspólny próg 10 000 EUR dotyczący łącznej wartości wewnątrzunijnej sprzedaży towarów na odległość B2C oraz wybranych usług elektronicznych. Próg ten ma zastosowanie, gdy sprzedawca jest ustanowiony tylko w jednym państwie członkowskim i nie posiada stałego miejsca prowadzenia działalności w innych krajach dla tych dostaw.

Po przekroczeniu progu sprzedaż powinna być opodatkowana według stawek VAT kraju konsumenta. Rozliczenie najczęściej odbywa się przez OSS, który upraszcza raportowanie i pozwala uniknąć rejestracji w każdym państwie nabywcy. Jeżeli próg został przekroczony, a sprzedaż była nadal opodatkowana według stawek kraju siedziby, różnica między prawidłowym a zastosowanym VAT stanowi potencjalną zaległość.

Kolejna kategoria to sprzedaż B2B, w tym wewnątrzwspólnotowe dostawy towarów. WDT mogą korzystać ze stawki 0%, ale tylko pod warunkiem spełnienia wymogów formalnych. Kluczowe znaczenie mają prawidłowy numer VAT nabywcy, odpowiednia dokumentacja transportowa oraz spójność raportowania w informacjach podsumowujących. Jeżeli którykolwiek z warunków nie został spełniony, istnieje ryzyko zakwestionowania stawki 0% i opodatkowania transakcji według krajowej stawki VAT.

Eksport poza UE również może korzystać ze stawki 0%, pod warunkiem posiadania dokumentów potwierdzających wywóz towaru poza Unię, takich jak komunikat IE599 lub równoważny dokument celny. Brak odpowiedniego potwierdzenia może skutkować koniecznością opodatkowania sprzedaży jak dostawy krajowej.

VAT naliczony to druga strona medalu. W teorii VAT jest neutralny, w praktyce błędy w odliczeniach mogą generować realne zobowiązania.

Zakupy towarów z innych państw UE oznaczają rozliczenie WNT, gdzie VAT należny i naliczony powinny być symetryczne. Jeżeli jednak występują błędy formalne lub brak rejestracji w danym kraju, może pojawić się problem z prawem do odliczenia.

Przy imporcie kluczowe znaczenie ma dokument celny, ustalenie kto jest importerem w sensie formalnym oraz kto ma prawo do odliczenia VAT importowego. Błędne przypisanie tych ról może skutkować zakwestionowaniem odliczenia.

Do tego dochodzą koszty FBA, prowizje Amazona i opłaty logistyczne. Często są to usługi transgraniczne, w których stosuje się mechanizm odwrotnego obciążenia. Nieprawidłowe ujęcie takich usług może wpływać na poprawność rozliczenia VAT należnego i naliczonego.

W modelu Pan-EU dodatkowym obszarem ryzyka są przemieszczenia własnych towarów między krajami. Transfery magazynowe są co do zasady traktowane jako WDT w kraju wysyłki i WNT w kraju przyjęcia. W praktyce oznacza to podwójne ryzyko: konieczność wykazania VAT należnego w jednym kraju i VAT naliczonego w drugim oraz ryzyko zakwestionowania stawki 0% przy braku spełnienia warunków formalnych.

Rezerwy w obszarze VAT powinny więc obejmować zarówno potencjalne zaległości w podatku należnym, jak i ryzyko korekty prawa do odliczenia.

Podatek dochodowy – CIT lub PIT

VAT jest podatkiem pośrednim i co do zasady nie stanowi przychodu ani kosztu podatkowego w CIT lub PIT. Dlatego sama zmiana stawki VAT nie oznacza automatycznie zmiany podstawy opodatkowania podatkiem dochodowym.

Jednak korekty VAT mogą wpływać pośrednio na wynik podatkowy. Może to mieć miejsce na przykład wtedy, gdy zmienia się prawo do odliczenia VAT naliczonego i część podatku staje się kosztem. Wpływ może również pojawić się przy korektach kosztów lub w sytuacjach, gdy konieczne jest dostosowanie rozliczeń między okresami.

Odrębnym zagadnieniem jest moment rozpoznania przychodu w CIT lub PIT. W e-commerce często mylony jest moment sprzedaży z momentem faktycznej wypłaty środków przez platformę. Zasady podatku dochodowego nie zawsze pokrywają się z przepływem gotówki. Jeżeli przychód został rozpoznany w niewłaściwym okresie, korekta może obejmować więcej niż jeden rok podatkowy.

W modelach wielokrajowych rośnie również liczba kosztów lokalnych, takich jak doradztwo podatkowe, obsługa księgowa czy opłaty administracyjne w różnych państwach. Nieprawidłowe przypisanie tych kosztów do okresów lub projektów może wpływać na wynik podatkowy.

Dlatego przy planowaniu rezerw warto uwzględnić możliwość korekt w podatku dochodowym, zwłaszcza w sytuacjach, gdy korekty VAT są znaczące i obejmują okresy historyczne.

Odsetki i sankcje administracyjne

Najczęściej niedoszacowany element rezerw to odsetki. Jeżeli powstaje zaległość VAT, organy podatkowe naliczają odsetki za zwłokę według stawek obowiązujących w danym kraju. W przypadku kilkuletnich zaległości ich wartość może być istotna.

Jeżeli rejestracja VAT nastąpiła z opóźnieniem, organy mogą oczekiwać złożenia deklaracji wstecz od momentu powstania obowiązków VAT. Oznacza to dopłatę podatku oraz naliczenie odsetek.

Do tego dochodzą sankcje administracyjne. W części krajów mają one charakter procentowy od zaległości, w innych są określone kwotowo. Często funkcjonują widełki procentowe, a decyzja o wysokości sankcji ma charakter uznaniowy i zależy od okoliczności sprawy, w tym od stopnia zawinienia i współpracy podatnika.

W modelu Pan-EU szczególnym obszarem ryzyka są niezaraportowane transfery magazynowe. Brak wykazania takich operacji może zostać uznany za naruszenie obowiązków ewidencyjnych i deklaracyjnych, co zwiększa ryzyko sankcji.

Z perspektywy planowania rezerw oznacza to jedno. Nie wystarczy oszacować potencjalnej zaległości VAT. Trzeba uwzględnić również realistyczne odsetki oraz konserwatywny bufor na ewentualne sankcje. Dopiero suma tych elementów daje prawdziwy obraz ryzyka finansowego.

W e-commerce działającym w kilku krajach największym zagrożeniem nie jest pojedynczy błąd. Największym zagrożeniem jest kumulacja zaległości, odsetek i sankcji ujawniona jednocześnie. A dobrze zaplanowane rezerwy mają właśnie temu zapobiec.

Zasady VAT, które bezpośrednio determinują wysokość rezerw

Rezerwy podatkowe w modelu FBA nie wynikają z intuicji, tylko z konstrukcji systemu VAT. Są trzy obszary, które bezpośrednio wpływają na ich wysokość: obowiązek rejestracji wynikający z magazynowania, próg 10 000 EUR przy sprzedaży B2C oraz przemieszczenia własnych towarów w modelu Pan-EU.

To właśnie te mechanizmy decydują, czy ryzyko jest marginalne, czy obejmuje kilka krajów i kilka lat wstecz.

Obowiązek rejestracji VAT przy magazynowaniu

W praktyce FBA magazynowanie towaru w danym państwie członkowskim niemal zawsze prowadzi do obowiązku lokalnej rejestracji VAT. Nie dlatego, że sama fizyczna obecność towaru jest czynnością opodatkowaną, lecz dlatego, że w realiach FBA prowadzi ona do wykonywania czynności podlegających VAT.

Jeżeli towar znajduje się w magazynie w danym kraju, prędzej czy później pojawiają się dostawy krajowe do klientów z tego państwa albo przemieszczenia własnych towarów do innych krajów w ramach programu logistycznego. To właśnie te czynności generują obowiązki rejestracyjne i deklaracyjne.

Co istotne, nie istnieje tu klasyczny próg sprzedaży. Obowiązek nie zależy od poziomu obrotu, lecz od rodzaju wykonywanych czynności. Nawet niewielka sprzedaż krajowa z lokalnego magazynu oznacza konieczność rejestracji.

Zasada ta dotyczy zarówno firm z UE, jak i spoza UE. Różnić się mogą wymogi formalne, takie jak obowiązek ustanowienia przedstawiciela podatkowego, jednak sam mechanizm pozostaje taki sam. Jeżeli wykonujesz czynności podlegające VAT w danym państwie, musisz być tam zarejestrowany.

Z punktu widzenia rezerw kluczowe znaczenie ma moment faktycznego rozpoczęcia magazynowania. Obowiązki VAT powstają w związku z wykonywaniem czynności, a nie w momencie uzyskania numeru VAT. Rejestracja ma charakter deklaratoryjny, nie konstytutywny.

Jeżeli towar był magazynowany przez kilka miesięcy przed formalną rejestracją, organy podatkowe mogą oczekiwać rozliczenia VAT wstecz od momentu faktycznego rozpoczęcia działalności w tym państwie. Wysokość rezerwy powinna więc obejmować potencjalny VAT należny od sprzedaży krajowej z tego okresu, ewentualne korekty transferów własnych towarów oraz odsetki.

Próg 10 000 EUR i OSS w sprzedaży B2C

Drugą zasadą, która bezpośrednio wpływa na wysokość rezerw, jest wspólny unijny próg 10 000 EUR dotyczący sprzedaży B2C na odległość.

Próg ten obejmuje łączną wartość wewnątrzunijnej sprzedaży towarów na odległość do konsumentów oraz wybranych usług elektronicznych. Ma zastosowanie, gdy podatnik jest ustanowiony tylko w jednym państwie członkowskim i nie posiada stałego miejsca prowadzenia działalności w innych krajach dla tych dostaw.

Do momentu przekroczenia progu sprzedaż może być opodatkowana według zasad państwa siedziby. Po jego przekroczeniu należy stosować stawki VAT kraju konsumenta. To moment, w którym zmienia się ekonomika transakcji, ponieważ różnice w stawkach VAT mogą wpływać na marżę.

Rozliczenie sprzedaży po przekroczeniu progu najczęściej odbywa się przez OSS, który jest schematem uproszczonym umożliwiającym rozliczenie VAT należnego w wielu krajach za pośrednictwem jednego państwa identyfikacji. OSS nie jest jednak mechanizmem eliminującym inne obowiązki.

Nie obejmuje sprzedaży krajowej ani zdarzeń takich jak przemieszczenia własnych towarów. Nie zastępuje również obowiązku rejestracji w państwie magazynowania. Mylenie OSS z pełnym „parasolem podatkowym” jest jednym z najczęstszych błędów sprzedawców korzystających z FBA.

Z perspektywy rezerw oznacza to konieczność monitorowania momentu przekroczenia progu oraz poprawności stosowanych stawek. Jeżeli sprzedaż była opodatkowana według niewłaściwej stawki przez kilka miesięcy, potencjalna zaległość obejmuje różnicę w VAT należnym w każdym państwie konsumpcji.

Ruchy magazynowe w modelu Pan-EU

Trzecim kluczowym obszarem są przemieszczenia własnych towarów między krajami w modelu Pan-EU. Jeżeli Amazon przemieszcza towar z Niemiec do Francji, operacja ta jest co do zasady traktowana jako wewnątrzwspólnotowa dostawa w Niemczech oraz wewnątrzwspólnotowe nabycie we Francji.

W praktyce oznacza to konieczność prawidłowego raportowania operacji w obu państwach oraz – jeżeli nie było to wcześniej zrobione – rejestracji w kraju przyjęcia towaru. W kraju wysyłki podatnik jest zazwyczaj już zarejestrowany z tytułu magazynowania, natomiast w kraju przyjęcia rejestracja może być nowym obowiązkiem.

WDT przy transferze własnych towarów może korzystać ze stawki 0%, o ile spełnione są warunki formalne. Kluczowe znaczenie ma prawidłowa rejestracja VAT w kraju przyjęcia, zgodność numerów VAT, poprawne wykazanie operacji w informacji podsumowującej oraz spójność dokumentacji przemieszczenia.

Jeżeli stawka 0% zostanie zakwestionowana, powstaje VAT należny w kraju wysyłki. Jednocześnie może zostać zakwestionowane odliczenie VAT naliczonego z tytułu WNT w kraju przyjęcia. W efekcie pojawia się podwójne ryzyko finansowe obejmujące oba państwa.

Okres przedawnienia różni się między krajami członkowskimi i często wynosi od czterech do pięciu lat, a w określonych sytuacjach może być dłuższy. Oznacza to, że błędy w rozliczaniu transferów mogą generować zobowiązania obejmujące kilka lat działalności.

Z punktu widzenia rezerw przemieszczenia własnych towarów są jednym z najbardziej wrażliwych elementów modelu Pan-EU. Nie generują przychodu, nie widać ich w klasycznym raporcie sprzedaży, ale są pełnoprawnym zdarzeniem podatkowym.

Jeżeli chcesz realnie oszacować ekspozycję, musisz uwzględnić wartość towarów przemieszczonych między krajami, potencjalne ryzyko zakwestionowania stawki 0% oraz możliwe odsetki. W modelu wielokrajowym to właśnie te „niewidzialne” operacje często decydują o tym, czy rezerwa jest symboliczna, czy strategiczna.

Jak praktycznie planować rezerwy podatkowe – model krok po kroku

Rezerwy podatkowe w e-commerce nie powstają z teorii. Powstają z danych. Jeżeli masz dostęp do raportów i rozumiesz mechanikę VAT, jesteś w stanie oszacować ekspozycję bez czekania na kontrolę.

Kluczowe jest podejście systemowe. Najpierw mapa ryzyk. Potem liczby. Na końcu aktualizacja.

Krok 1: Mapowanie podatkowe biznesu

Zanim cokolwiek policzysz, musisz ustalić, gdzie faktycznie działasz z perspektywy VAT.

Pierwszy element to lista wszystkich krajów, w których Amazon magazynował Twój towar, również historycznie. W modelu Pan-EU to właśnie pierwsze miesiące ekspansji często generują największe luki rejestracyjne. Towar był już fizycznie obecny w danym państwie, ale numer VAT pojawił się dopiero później.

Drugi element to lista krajów sprzedaży B2C. Trzeba ustalić, czy sprzedaż była realizowana jako lokalna z magazynu w danym kraju, czy jako cross-border. To rozróżnienie ma kluczowe znaczenie dla ustalenia, czy sprzedaż powinna była być rozliczona lokalnie czy przez OSS.

Następnie należy sprawdzić status rejestracji VAT w każdym kraju. Kluczowe są daty. Od kiedy faktycznie magazynowałeś towar. Od kiedy realizowałeś sprzedaż. Od kiedy formalnie posiadałeś numer VAT.

Obowiązki podatkowe powstają w momencie wykonywania czynności, a nie w momencie rejestracji. Rejestracja ma charakter deklaratoryjny. Jeżeli towar był magazynowany przed formalnym nadaniem numeru VAT, potencjalna rezerwa powinna obejmować okres od faktycznego rozpoczęcia działalności.

Kolejny krok to analiza OSS. Od kiedy jesteś zarejestrowany w OSS. OSS co do zasady działa od początku kwartału, w którym dokonano skutecznej rejestracji i nie działa wstecz. Jeżeli próg 10 000 EUR został przekroczony wcześniej, a rejestracja do OSS nastąpiła później, może powstać luka obejmująca część okresu.

Dopiero po zebraniu tych informacji możesz zidentyfikować luki podatkowe. Mogą to być miesiące bez rejestracji w kraju magazynowania, okresy sprzedaży B2C po przekroczeniu progu bez zmiany stawek, brak wykazania transferów własnych towarów lub niespójność między deklaracjami krajowymi a OSS.

Mapowanie podatkowe to fundament. Bez niego model rezerw jest tylko przybliżeniem.

Krok 2: Modele kalkulacji rezerw VAT

Kiedy znasz już obszary ryzyka, możesz przejść do liczenia. W praktyce stosuje się dwa podejścia: top-down i bottom-up.

Podejście top-down jest szybsze i służy do wstępnego oszacowania skali ekspozycji. W najprostszym wariancie polega na pomnożeniu obrotu z danego kraju przez właściwą stawkę VAT i odjęciu VAT faktycznie rozliczonego. Otrzymana różnica daje przybliżoną kwotę potencjalnej zaległości.

To podejście dobrze sprawdza się przy sprzedaży krajowej oraz sprzedaży B2C cross-border. Pozwala szybko ustalić, czy ryzyko jest rzędu kilku procent marży czy realnie zagraża płynności.

W modelu Pan-EU należy jednak pamiętać, że sprzedażowy model top-down nie obejmuje transferów własnych towarów. Wartość przemieszczeń między krajami nie wynika bezpośrednio z obrotu sprzedażowego. Dlatego w tym modelu trzeba osobno oszacować wartość towarów przemieszczonych między państwami oraz potencjalny VAT należny w przypadku zakwestionowania stawki 0%.

Przy wstępnym szacowaniu ryzyka warto uwzględnić możliwość, że część WDT mogłaby zostać zakwestionowana z powodu braków formalnych w dokumentacji transportowej lub niespójności numerów VAT. To pozwala zbudować bardziej realistyczny bufor.

Podejście bottom-up jest dokładniejsze. Opiera się na analizie danych transakcyjnych z Seller Central i księgowości. W tym modelu liczysz VAT krajowy od każdej sprzedaży lokalnej, weryfikujesz sprzedaż B2C cross-border i jej zgodność z raportami OSS oraz analizujesz transfery własnych towarów jako WDT i WNT w odpowiednich krajach.

Model bottom-up pozwala także sprawdzić symetrię między VAT należnym i naliczonym oraz wychwycić różnice w raportowaniu. To podejście stosuje się przy due diligence, sprzedaży firmy albo w przygotowaniu do kontroli podatkowej.

W praktyce wiele firm łączy oba podejścia. Najpierw szybkie oszacowanie top-down, a następnie szczegółowa analiza w obszarach, gdzie ekspozycja jest największa.

Warto też pamiętać o dodatkowych obszarach ryzyka, które często są pomijane przy pierwszej kalkulacji. Jednym z nich są błędne stawki VAT dla produktów, zwłaszcza w krajach, gdzie obowiązują obniżone stawki dla wybranych kategorii towarów. Niewłaściwa klasyfikacja produktu może prowadzić do systematycznego zaniżania VAT.

Kolejnym obszarem jest błędne przypisanie kraju konsumpcji. W przypadku nieprawidłowych danych adresowych lub automatycznych ustawień systemowych może dojść do zastosowania niewłaściwej stawki VAT.

Przy większej skali sprzedaży w różnych walutach warto także uwzględnić ryzyko różnic kursowych przy raportowaniu OSS w euro. Błędy w przeliczeniach mogą wpływać na wyliczenie należnego podatku.

Rezerwa na odsetki i sankcje

Rezerwa na VAT to nie tylko podatek. Jeżeli zaległość obejmuje okres historyczny, należy doliczyć odsetki według stawek obowiązujących w danym kraju i w danym okresie.

W modelu wielokrajowym oznacza to różne stawki dla różnych jurysdykcji. Przy kilkuletnich zaległościach odsetki mogą stanowić istotną część całkowitej kwoty.

Sankcje administracyjne również powinny być elementem modelu. W części krajów mają charakter procentowy, w innych kwotowy. Często funkcjonują widełki procentowe, a wymiar kary ma charakter uznaniowy i zależy od stopnia winy, staranności podatnika oraz jego współpracy z organem.

W niektórych jurysdykcjach brak złożenia deklaracji może skutkować sankcją o charakterze automatycznym, niezależnie od winy. W innych wysokość sankcji zależy od tego, czy naruszenie było umyślne, czy wynikało z niedbalstwa.

Dlatego bufor procentowy na sankcje powinien być uzależniony od jakości dokumentacji, historii współpracy z organami oraz stopnia uporządkowania procesów wewnętrznych. Firma, która samodzielnie wykrywa i koryguje błędy, jest w innej pozycji niż podmiot, który reaguje dopiero po kontroli.

Krok 3: Częstotliwość aktualizacji rezerw

Rezerwa podatkowa nie jest jednorazową kalkulacją. W e-commerce struktura sprzedaży zmienia się dynamicznie. Nowy kraj magazynowania, nowy marketplace, nowa kategoria produktu i mapa ryzyk wygląda inaczej.

W firmach o wysokiej dynamice sprzedaży sensowna jest miesięczna aktualizacja uproszczonego modelu top-down. Pozwala to wychwycić przekroczenie progu B2C, zmianę struktury krajów sprzedaży czy nagły wzrost transferów własnych towarów.

W bardziej stabilnych biznesach aktualizacja kwartalna może być wystarczająca, pod warunkiem stałego monitorowania krajów magazynowania i sprzedaży.

Niezależnie od bieżącej częstotliwości warto raz w roku przeprowadzić pełniejszy przegląd, najlepiej z doradcą specjalizującym się w VAT e-commerce w UE. Taki przegląd pozwala zweryfikować poprawność rozliczeń OSS, transferów własnych towarów, stosowanych stawek VAT oraz spójność deklaracji między krajami.

Rezerwy podatkowe nie są wyrazem pesymizmu. Są elementem dojrzałego zarządzania ryzykiem. W modelu Pan-EU i EFN skalowanie sprzedaży bez kontroli nad ekspozycją podatkową to strategia krótkoterminowa. Świadome planowanie rezerw pozwala rosnąć bez ryzyka, że kilka lat sukcesu zostanie podważonych jedną decyzją organu podatkowego.

Przykładowa struktura rezerw w księgach – model logiczny

Kiedy mówimy o rezerwach podatkowych w modelu Pan-EU i EFN, warto od razu uporządkować jedną rzecz. W języku biznesowym używamy słowa „rezerwa”, ale w księgach może to przyjąć różną formę. W zależności od tego, jak prawdopodobne jest ryzyko i jak precyzyjnie można oszacować jego kwotę, mówimy o zobowiązaniu, rezerwie sensu stricto albo pozycji warunkowej ujawnianej informacyjnie. Na potrzeby modelu operacyjnego będziemy używać uproszczonego pojęcia rezerwy, ale jej księgowe ujęcie powinno być każdorazowo uzgodnione z księgowym lub doradcą.

Najbardziej funkcjonalne podejście polega na budowaniu koszyków rezerw według źródła obowiązku podatkowego. Nie chodzi o jeden globalny „VAT do zapłaty”, tylko o rozdzielenie ryzyk według kraju i typu zdarzenia. Dzięki temu wiesz, skąd wynika potencjalna ekspozycja i który element procesu wymaga poprawy. Taka struktura może funkcjonować jako wewnętrzny arkusz kontrolny aktualizowany co miesiąc lub kwartał, a w razie potrzeby zostać odzwierciedlona w księgach.

VAT kraj magazynu

Pierwszy koszyk obejmuje ryzyko związane ze sprzedażą lokalną realizowaną z magazynu znajdującego się w danym państwie oraz z prawem do odliczenia VAT naliczonego w tym kraju. Logika wyliczenia polega na ustaleniu, jaki VAT należny powinien zostać wykazany od sprzedaży krajowej, porównaniu go z VAT faktycznie zadeklarowanym oraz ocenie, czy istnieje ryzyko korekty VAT naliczonego wynikające z braków formalnych w dokumentacji lub błędów w ewidencji.

Kluczowym elementem, który często bywa pomijany, jest kwestia cen brutto. W sprzedaży marketplace’owej ceny są zazwyczaj VAT-inclusive. Oznacza to, że jeżeli pojawi się zaległość, nie możesz „doliczyć” podatku klientowi wstecz. W praktyce zaległy VAT obniża marżę. To fundamentalnie zmienia ekonomiczny ciężar rezerwy i powinno być uwzględnione w modelu kalkulacyjnym.

Źródłem danych dla tego koszyka są raporty sprzedaży według kraju wysyłki, ewidencje księgowe oraz lokalne deklaracje VAT. Dopiero porównanie tych trzech warstw pozwala realnie ocenić, czy istnieje różnica wymagająca utworzenia rezerwy.

VAT inne kraje magazynów

W modelu Pan-EU to zazwyczaj najbardziej wrażliwy obszar. Obejmuje państwa, w których Amazon magazynował towar poza krajem macierzystym sprzedawcy. Ryzyko powstaje przede wszystkim w okresach przed formalną rejestracją VAT oraz w sytuacjach, gdy sprzedaż krajowa nie została prawidłowo rozliczona.

Logika wyliczenia polega na ustaleniu wartości sprzedaży lokalnej w danym kraju w okresie potencjalnej luki rejestracyjnej, pomnożeniu jej przez właściwą stawkę VAT i odjęciu podatku faktycznie rozliczonego. Do tego można doliczyć bufor na ryzyka formalne, jeżeli dane są niepełne lub ewidencja budzi wątpliwości. Również tutaj należy uwzględnić, czy ceny były brutto, ponieważ zaległy VAT najczęściej będzie kosztem marży, a nie dodatkowym obciążeniem przerzucalnym na klienta.

W praktyce największe zaległości powstają w pierwszych miesiącach ekspansji, kiedy towar jest już fizycznie obecny w danym kraju, ale numer VAT zostaje uzyskany dopiero po czasie. Dlatego tak ważne jest mapowanie historycznych lokalizacji magazynowania.

OSS i sprzedaż wysyłkowa

Ten koszyk obejmuje ryzyko związane ze sprzedażą B2C cross-border oraz prawidłowym stosowaniem stawek VAT kraju konsumenta. W praktyce ryzyko pojawia się wtedy, gdy próg 10 000 EUR został przekroczony, ale sprzedaż nadal była opodatkowana według stawek kraju siedziby albo gdy rejestracja do OSS nastąpiła z opóźnieniem.

Co do zasady OSS zaczyna obowiązywać od pierwszego dnia kwartału następującego po rejestracji. Istnieje jednak możliwość objęcia nim transakcji od daty pierwszej sprzedaży podlegającej OSS, jeżeli zgłoszenie nastąpi najpóźniej do 10. dnia miesiąca następującego po tej pierwszej transakcji. Ten niuans ma bezpośredni wpływ na długość potencjalnej luki i wysokość rezerwy.

Kalkulacja polega na porównaniu VAT rozliczonego według zastosowanej stawki z VAT, który powinien zostać wykazany według stawki kraju konsumenta. Źródłem danych są raporty sprzedaży według kraju dostawy, raporty OSS oraz deklaracje składane w państwie identyfikacji.

FC transfers – przemieszczenia własnych towarów

W modelu Pan-EU przemieszczenia własnych towarów między magazynami w różnych krajach są jednym z najbardziej niedoszacowanych obszarów ryzyka. Choć nie generują przychodu, są traktowane jak wewnątrzwspólnotowa dostawa w kraju wysyłki oraz wewnątrzwspólnotowe nabycie w kraju przyjęcia.

Rezerwa w tym koszyku powinna uwzględniać wartość towarów przemieszczonych między krajami oraz dwa poziomy ryzyka. Pierwszy dotyczy zakwestionowania stawki 0% przy WDT w kraju wysyłki, na przykład z powodu braków formalnych w dokumentacji lub niespójności numerów VAT. Drugi dotyczy prawidłowości rozliczenia WNT w kraju przyjęcia, w tym prawa do odliczenia VAT naliczonego.

W praktyce ryzyko zwiększa się również wtedy, gdy występują braki lub niezgodności w informacji podsumowującej oraz gdy wycena transferów w raportach logistycznych nie jest spójna z ewidencją księgową. Niespójności wartości mogą być sygnałem dla organów podatkowych, że rozliczenia wymagają korekty.

Źródłem danych są raporty przemieszczeń z Amazon, ewidencje VAT w obu krajach, informacje podsumowujące oraz lokalne deklaracje.

Odsetki i kary

Ostatni koszyk obejmuje odsetki za zwłokę oraz potencjalne sankcje administracyjne. Do oszacowanej zaległości VAT należy doliczyć odsetki według stawek obowiązujących w danym kraju i w danym okresie. W modelu wielokrajowym oznacza to różne stawki i różne okresy liczone równolegle.

Sankcje mogą mieć charakter procentowy, kwotowy lub mieścić się w określonych widełkach. W części krajów ich wymiar zależy od stopnia winy podatnika i jakości współpracy z organem, w innych mogą być naliczane automatycznie za brak deklaracji. Dlatego bufor na kary powinien być dostosowany do realnej oceny sytuacji, a nie przyjmowany mechanicznie.

Reconciliacja jako element kontroli

Niezależnie od konstrukcji koszyków, kluczowa jest regularna reconciliacja danych. Każdy obszar powinien być oparty na porównaniu trzech warstw informacji: raportów Amazon, ksiąg rachunkowych oraz deklaracji złożonych do organów podatkowych. Jeżeli dane z tych trzech źródeł są spójne, ryzyko jest ograniczone. Jeżeli pojawiają się różnice, różnica ta staje się sygnałem ostrzegawczym i powinna zostać przeanalizowana.

To właśnie w tej przestrzeni między sprzedażą, księgowością a deklaracją powstają realne rezerwy. Dobrze zaprojektowany model nie ma komplikować życia przedsiębiorcy, tylko dawać mu kontrolę. W modelu Pan-EU i EFN to kontrola jest przewagą konkurencyjną, bo pozwala rosnąć bez ryzyka, że kilka lat ekspansji zostanie podważonych przez jedną decyzję podatkową.

Najczęstsze błędy w planowaniu rezerw przy Pan-EU i EFN

W modelu FBA błędy rzadko wynikają z całkowitego braku wiedzy o VAT. Znacznie częściej są efektem uproszczonego myślenia. Sprzedaż rośnie, marketplace działa, deklaracje są składane, więc wszystko wydaje się pod kontrolą. Tymczasem w modelu Pan-EU i EFN ryzyko nie rośnie proporcjonalnie do sprzedaży. Ono rośnie nieproporcjonalnie wraz z liczbą krajów, magazynów i typów transakcji.

Poniżej znajdziesz najczęstsze błędy w planowaniu rezerw, które w praktyce pojawiają się przy dynamicznej ekspansji zagranicznej.

Brak rezerwy na FC transfers

To jeden z najbardziej kosztownych błędów w modelu Pan-EU. Przedsiębiorca analizuje sprzedaż, rozlicza OSS, kontroluje VAT należny od klientów, ale całkowicie pomija przemieszczenia własnych towarów między magazynami.

Transfer magazynowy nie generuje przychodu, więc nie pojawia się w klasycznych raportach sprzedaży. Z perspektywy VAT każde przemieszczenie między państwami UE jest jednak co do zasady traktowane jako wewnątrzwspólnotowa dostawa w kraju wysyłki oraz wewnątrzwspólnotowe nabycie w kraju przyjęcia. Oznacza to obowiązek rejestracji, wykazania operacji w deklaracjach oraz w informacji podsumowującej (VAT-UE / EC Sales List).

Brak rezerwy w tym obszarze oznacza przyjęcie założenia, że wszystkie warunki formalne dla stawki 0% są spełnione, dokumentacja jest kompletna, numery VAT są poprawne, a wycena transferów jest spójna. W praktyce przy dużej skali operacji logistycznych to założenie bywa zbyt optymistyczne.

Dodatkowym źródłem pomyłek jest mylenie zasad OSS z zasadami deemed supplier dla marketplace’ów. Nawet jeśli w określonych sytuacjach platforma może być uznana za dostawcę dla części transakcji B2C, nie znosi to ryzyk związanych z magazynowaniem i transferami własnych towarów. Obowiązki dotyczące przemieszczeń między krajami pozostają po stronie sprzedawcy.

Brak uwzględnienia rejestracji wstecz

Drugim częstym błędem jest liczenie ryzyka od momentu uzyskania numeru VAT, a nie od momentu faktycznego rozpoczęcia wykonywania czynności opodatkowanych w danym kraju.

Jeżeli towar był magazynowany w danym państwie, a sprzedaż lokalna była realizowana przed formalną rejestracją, organy podatkowe będą analizowały okres od momentu faktycznego powstania obowiązków, a nie od daty nadania numeru VAT. Rejestracja ma charakter deklaratoryjny, nie konstytutywny.

To samo dotyczy sprzedaży B2C po przekroczeniu progu 10 000 EUR. Jeżeli przedsiębiorca nie dostosował stawek w odpowiednim momencie, luka powinna być uwzględniona w rezerwie. Pomijanie okresów „przed papierem” prowadzi do systematycznego zaniżania ekspozycji.

Liczenie tylko VAT bez odsetek

Kolejny typowy błąd to szacowanie wyłącznie VAT należnego, bez uwzględnienia odsetek za zwłokę. Jeżeli potencjalna zaległość dotyczy kilku lat wstecz, odsetki mogą stanowić istotną część całkowitej kwoty.

W modelu wielokrajowym sytuacja jest bardziej złożona, ponieważ każde państwo ma własne stawki odsetek i własne zasady ich naliczania. Nawet relatywnie niewielka różnica w VAT należnym może po kilku latach urosnąć do poziomu, który realnie wpływa na płynność finansową.

Planowanie rezerwy bez odsetek daje fałszywe poczucie bezpieczeństwa. W scenariuszu kontroli różnica między kwotą „na papierze” a rzeczywistą należnością może być znacząca.

Brak powiązania VAT z podatkiem dochodowym

Choć VAT co do zasady nie stanowi przychodu ani kosztu podatkowego, jego korekty mogą pośrednio wpływać na wynik podatkowy w CIT lub PIT. Dzieje się tak zwłaszcza wtedy, gdy zaległy VAT musi zostać pokryty z marży, ponieważ ceny sprzedaży były cenami brutto.

W takiej sytuacji ciężar podatku obniża wynik finansowy. Dodatkowo mogą pojawić się koszty obsługi zaległości, doradztwa czy korekt księgowych. W niektórych przypadkach korekty VAT naliczonego mogą również wpływać na poziom kosztów podatkowych.

Traktowanie VAT i podatku dochodowego jako dwóch całkowicie odrębnych światów prowadzi do niepełnego obrazu ryzyka. Rezerwa na VAT powinna być analizowana także w kontekście wpływu na rentowność i cashflow.

Mylenie sprzedaży krajowej z OSS

To jeden z najbardziej powtarzalnych błędów operacyjnych. Sprzedawca korzysta z OSS i zaczyna traktować go jako uniwersalny system rozliczeń B2C w UE. Tymczasem OSS obejmuje wyłącznie sprzedaż B2C cross-border.

Jeżeli towar znajduje się w magazynie w Niemczech i trafia do klienta w Niemczech, jest to sprzedaż krajowa. Nie powinna być wykazywana w OSS, lecz w lokalnej deklaracji VAT w Niemczech. Wrzucanie sprzedaży krajowej do OSS powoduje zaniżenie lokalnych rozliczeń i może prowadzić do konieczności korekt wstecz.

Brak rozróżnienia między domestic sales a sprzedażą wysyłkową jest prostą drogą do powstania rezerw, których można było uniknąć.

Brak rezerwy na błędne stawki VAT produktu

Częstym założeniem jest przekonanie, że dana kategoria produktu ma tę samą stawkę VAT w całej UE. W praktyce stawki obniżone różnią się między krajami, a zakres ich stosowania bywa interpretowany odmiennie.

Przy większej liczbie SKU nawet niewielki błąd w klasyfikacji może generować systematyczne niedoszacowanie VAT w konkretnym państwie. Rezerwa powinna więc uwzględniać ryzyko błędnej klasyfikacji stawek per kraj, zwłaszcza gdy asortyment obejmuje towary potencjalnie objęte stawkami obniżonymi.

Nieaktualizowanie rezerw przy wzroście sprzedaży

Ostatni błąd ma charakter systemowy. Rezerwa jest liczona raz, na podstawie danych historycznych, a następnie pozostaje niezmieniona mimo wzrostu sprzedaży i rozszerzenia działalności na kolejne kraje.

W dynamicznie rosnących firmach FBA struktura sprzedaży potrafi zmienić się w ciągu kilku miesięcy. Nowy kraj magazynowania, większy udział sprzedaży zagranicznej, wzrost wolumenu transferów magazynowych – wszystko to zwiększa ekspozycję podatkową.

Jeżeli rezerwa nie jest aktualizowana wraz ze wzrostem działalności, przestaje odzwierciedlać rzeczywiste ryzyko. Model, który był adekwatny przy mniejszej skali, może okazać się całkowicie niewystarczający przy kilku milionach złotych obrotu rocznie.

Największym błędem w Pan-EU i EFN nie jest pojedyncza pomyłka w deklaracji. Największym błędem jest brak systemowego podejścia do ryzyka. Jeżeli rezerwy są liczone fragmentarycznie albo intuicyjnie, firma nie ma kontroli nad tym, jak szybko rośnie jej ekspozycja podatkowa. A w modelu wielokrajowym to właśnie tempo zmian, a nie pojedyncza transakcja, decyduje o skali potencjalnego problemu.

Podsumowanie: Jak zbudować bezpieczny model rezerw podatkowych w FBA

Jeżeli miałbyś zapamiętać z tego artykułu tylko jedną rzecz, to tę: w modelu Pan-EU i EFN podatki nie są „zapleczem księgowym”. Są elementem architektury biznesu. Tak samo jak wybór marketplace’u, strategia cenowa czy logistyka.

Bezpieczny model rezerw podatkowych nie polega na tym, że odkładasz bliżej nieokreśloną kwotę „na wszelki wypadek”. Polega na systemowym podejściu do ryzyka. Na rozbiciu go na konkretne kraje, konkretne typy transakcji i konkretne procesy, które możesz kontrolować.

Rezerwy per kraj

Pierwszym fundamentem jest myślenie per kraj, a nie globalnie. W klasycznym e-commerce prowadzonym tylko w Polsce naturalne jest patrzenie na jeden numer VAT i jedną deklarację. W FBA to podejście przestaje działać.

Każdy kraj magazynowania to osobne środowisko podatkowe. Inne stawki, inne terminy, inne sankcje, inne okresy przedawnienia. Jeżeli Amazon magazynuje Twój towar w Niemczech, Francji czy Hiszpanii, ryzyko nie „rozpływa się” w jednym wspólnym koszyku. Ono istnieje równolegle w każdym z tych państw.

Budując model rezerw, powinieneś mieć jasną odpowiedź na pytanie: jaka jest moja ekspozycja w Polsce, jaka w Niemczech, jaka we Francji. Nawet jeśli kwoty są szacunkowe, ich rozdzielenie pozwala zidentyfikować, który kraj generuje największe ryzyko i gdzie warto pogłębić analizę.

Rezerwy per typ transakcji

Drugim filarem jest podział według rodzaju zdarzeń podatkowych. Sprzedaż krajowa, sprzedaż B2C cross-border, przemieszczenia własnych towarów, eksport poza UE – każde z tych zdarzeń ma inną logikę i inne ryzyka formalne.

Jeżeli liczysz jedną zbiorczą kwotę „potencjalnego VAT”, tracisz widoczność struktury problemu. Dopiero podział na koszyki pokazuje, czy największym ryzykiem jest brak rejestracji w danym kraju, błędne stosowanie stawek w OSS, czy niedoszacowane FC transfers.

To rozróżnienie ma też wymiar operacyjny. Inaczej naprawia się błąd w stawkach B2C, inaczej porządkuje dokumentację transferów magazynowych. Model rezerw powinien więc odzwierciedlać realne procesy biznesowe, a nie być wyłącznie tabelą w Excelu.

Regularny przegląd zamiast jednorazowej kalkulacji

Wielu przedsiębiorców traktuje rezerwę jako jednorazową analizę wykonaną przy okazji kontroli, audytu albo przygotowań do sprzedaży firmy. To za mało.

W FBA mapa ryzyk zmienia się dynamicznie. Nowy kraj magazynowania, wzrost sprzedaży zagranicznej, przekroczenie progu B2C w kolejnym państwie – każda z tych zmian wpływa na ekspozycję podatkową. Jeżeli model nie jest aktualizowany, szybko przestaje odzwierciedlać rzeczywistość.

Bezpieczne podejście oznacza regularny przegląd, co najmniej kwartalny w stabilnym biznesie, a w dynamicznie rosnącej firmie nawet miesięczny w uproszczonej formie. Chodzi nie tylko o aktualizację kwot, ale o weryfikację, czy nie zmieniła się struktura sprzedaży i magazynowania.

Współpraca z doradcą wyspecjalizowanym w VAT e-commerce

VAT w e-commerce to wąska specjalizacja. Ogólna wiedza księgowa często nie wystarcza przy modelu Pan-EU, OSS i transferach własnych towarów. Współpraca z doradcą, który na co dzień pracuje z modelami FBA, nie jest kosztem administracyjnym, lecz elementem strategii zarządzania ryzykiem.

Roczny przegląd rozliczeń, weryfikacja poprawności wykorzystania OSS, analiza transferów magazynowych czy sprawdzenie klasyfikacji stawek VAT mogą znacząco zmniejszyć poziom niepewności. Co ważne, profesjonalny przegląd pozwala również lepiej skalibrować wysokość rezerw – ani nie zawyżać ich niepotrzebnie, ani nie zaniżać w sposób ryzykowny.

Rezerwy jako element zarządzania ryzykiem, nie tylko księgowości

Największą zmianą mentalną jest przestawienie się z myślenia „ile muszę zapłacić urzędowi” na myślenie „jak zarządzam ryzykiem podatkowym w skali międzynarodowej”.

Rezerwy podatkowe w FBA nie są oznaką problemu. Są oznaką dojrzałości. Pokazują, że rozumiesz, iż ekspansja zagraniczna to nie tylko większa sprzedaż, ale także większa odpowiedzialność compliance.

Dla młodego przedsiębiorcy z sektora e-commerce kluczowe jest to, że dobrze zaprojektowany model rezerw zwiększa przewidywalność cashflow. Wiesz, jaka część wyniku finansowego jest realnie „Twoja”, a jaka powinna zostać zachowana jako bufor bezpieczeństwa. To szczególnie istotne przy planowaniu inwestycji, zatrudnienia czy rozmów z inwestorem.

Bezpieczny model rezerw podatkowych w Pan-EU i EFN opiera się na trzech zasadach. Rozdziel ryzyko per kraj. Rozdziel je per typ transakcji. Aktualizuj je regularnie. Jeżeli do tego dołożysz wsparcie specjalisty od VAT e-commerce, przestajesz działać reaktywnie, a zaczynasz zarządzać podatkami tak samo świadomie jak sprzedażą.

I właśnie o to w tym modelu chodzi.