Jak planować cashflow podatkowy przy kampaniach sezonowych a VAT OSS

Spis treści

Skala sezonowości w handlu internetowym jest znacznie większa, niż często się wydaje na początku biznesowej drogi. Wiele sklepów generuje znaczną część swoich rocznych obrotów w ostatnich miesiącach roku, a IV kwartał bywa absolutnie kluczowy dla całego wyniku finansowego. To właśnie wtedy kumulują się kampanie promocyjne, zwiększone budżety reklamowe i największe wolumeny sprzedaży, również tej zagranicznej. Z perspektywy cash flow oznacza to, że w krótkim czasie przez firmowe konto przepływają bardzo duże kwoty, które mogą sprawiać wrażenie nadwyżki finansowej. W praktyce jednak tylko część tych pieniędzy jest realnie do dyspozycji przedsiębiorcy.

Tu pojawia się paradoks, z którym mierzy się wielu właścicieli małych i średnich e-commerce’ów. Im większa sprzedaż, tym większe napięcia finansowe. Aby w ogóle móc skorzystać z sezonowego popytu, trzeba wcześniej zainwestować w towar, marketing, logistykę i obsługę klienta. Te wydatki ponosi się często na długo przed tym, zanim środki ze sprzedaży faktycznie pojawią się na koncie. Dodatkowo część wpływów jest wypłacana z opóźnieniem przez operatorów płatności lub marketplace’y, a po zakończeniu sezonu przychodzą zwroty, które jeszcze bardziej obciążają gotówkę. W efekcie firma może mieć za sobą rekordowy miesiąc sprzedażowy, a jednocześnie odczuwać brak środków na bieżące zobowiązania.

Ten artykuł jest skierowany do młodych przedsiębiorców z Polski, którzy prowadzą sklepy internetowe i sprzedają swoje produkty nie tylko na rynku krajowym, ale również do klientów w innych krajach Unii Europejskiej. Jeśli masz firmę w fazie wzrostu, rozwijasz sprzedaż cross-border i korzystasz z procedury VAT OSS albo planujesz to zrobić, sezonowe kampanie sprzedażowe są momentem, w którym decyzje podatkowe i finansowe mają wyjątkowo duże znaczenie. Celem tego poradnika jest pokazanie, jak spojrzeć na sprzedaż sezonową nie tylko przez pryzmat marketingu i obrotów, ale przede wszystkim przez pryzmat płynności i zobowiązań podatkowych.

Szczególną rolę w tym kontekście odgrywa VAT OSS, czyli unijny system rozliczania podatku VAT od sprzedaży do konsumentów w innych krajach UE. Dla e-commerce to ogromne ułatwienie administracyjne, ale jednocześnie czynnik, który potrafi mocno wpłynąć na cash flow, zwłaszcza w okresach wzmożonej sprzedaży. VAT jest podatkiem liczonym od wartości sprzedaży brutto, a nie od zysku, i musi zostać zapłacony w konkretnym terminie, niezależnie od tego, czy firma faktycznie „czuje” te pieniądze na koncie. W sezonie, gdy sprzedaż rośnie skokowo, kwoty VAT do zapłaty potrafią być bardzo wysokie i jeśli nie są odpowiednio zaplanowane, mogą stać się realnym zagrożeniem dla stabilności finansowej biznesu.

W kolejnych częściach artykułu krok po kroku pokażemy, jak sezonowe kampanie sprzedażowe wpływają na cash flow sklepu internetowego i dlaczego VAT OSS powinien być jednym z kluczowych elementów planowania finansowego. Celem nie jest straszenie podatkami, ale danie praktycznej perspektywy, która pozwoli przejść przez okresy sprzedażowego boomu spokojniej i z większą kontrolą nad finansami.

Czym jest VAT OSS i jak działa w praktyce e-commerce

Dla wielu właścicieli sklepów internetowych moment wejścia w sprzedaż zagraniczną w Unii Europejskiej jest naturalnym krokiem w rozwoju biznesu, ale jednocześnie źródłem dużej niepewności podatkowej. Z jednej strony rośnie potencjał sprzedażowy i dostęp do nowych rynków, z drugiej pojawia się pytanie, jak poprawnie rozliczyć VAT w sytuacji, gdy klienci znajdują się w różnych krajach, a stawki podatku nie są takie same jak w Polsce. VAT OSS został stworzony właśnie po to, aby ten problem uprościć, ale w praktyce jego działanie ma bardzo konkretne konsekwencje dla cash flow, szczególnie w sezonach wzmożonej sprzedaży.

Idea One Stop Shop – uproszczenie rozliczeń w UE

VAT OSS, czyli One Stop Shop, to unijny system, który umożliwia rozliczanie podatku VAT od sprzedaży do konsumentów w innych krajach UE w jednym miejscu. Podstawowa idea jest prosta: zamiast rejestrować się do VAT osobno w każdym kraju, do którego wysyłasz towary lub świadczysz usługi B2C, dokonujesz jednej rejestracji w tzw. państwie identyfikacji i tam składasz jedną zbiorczą deklarację.

Dla firm posiadających siedzibę w Unii Europejskiej państwem identyfikacji jest co do zasady kraj siedziby działalności. Dla polskich przedsiębiorców oznacza to, że cała obsługa VAT OSS odbywa się w Polsce. W praktyce funkcjonuje to według zasady, którą często streszcza się jako jedna rejestracja, jedna deklaracja, jedna płatność. Składasz jedną kwartalną deklarację obejmującą całą sprzedaż do konsumentów w UE i wykonujesz jeden przelew podatku, a administracja skarbowa rozdziela go dalej do krajów, w których znajdują się Twoi klienci.

W e-commerce VAT OSS najczęściej dotyczy wewnątrzwspólnotowej sprzedaży towarów na odległość, czyli sytuacji, w której sprzedajesz towary konsumentom w innych krajach UE, a towar jest wysyłany z jednego państwa członkowskiego do drugiego. Do OSS można również włączyć określone usługi świadczone na rzecz konsumentów B2C, takie jak usługi elektroniczne, telekomunikacyjne czy nadawcze.

Kluczowe znaczenie ma tu wspólny unijny próg 10 000 EUR. Jest on liczony łącznie dla określonych sprzedaży B2C, w tym WSTO oraz wybranych usług. Do momentu jego przekroczenia co do zasady możesz rozliczać VAT według stawek kraju siedziby, czyli Polski. Po przekroczeniu tego limitu sprzedaż powinna być opodatkowana według stawek kraju konsumenta, a VAT OSS pozwala zrobić to bez konieczności rejestrowania się do VAT w każdym państwie osobno. Warto pamiętać, że nawet przed przekroczeniem progu można dobrowolnie wybrać opodatkowanie w kraju konsumpcji i korzystać z OSS, co bywa korzystne przy szybkiej ekspansji zagranicznej.

Procedura unijna i nieunijna – perspektywa polskiego przedsiębiorcy

Z punktu widzenia polskich sklepów internetowych kluczowa jest tzw. procedura unijna VAT OSS. Obejmuje ona sprzedaż towarów w ramach WSTO oraz usługi B2C świadczone na terytorium Unii Europejskiej przez podatników posiadających siedzibę w UE. Procedura nieunijna została zaprojektowana dla podmiotów spoza Unii i w praktyce nie dotyczy standardowego polskiego e-commerce.

Obsługą VAT OSS w Polsce zajmuje się Drugi Urząd Skarbowy Warszawa-Śródmieście. To do tego urzędu składasz zgłoszenie rejestracyjne, deklaracje kwartalne oraz dokonujesz wpłat podatku. Warto mieć świadomość, że urząd ten pełni rolę pośrednika. Po złożeniu deklaracji i zapłacie VAT polska administracja skarbowa przekazuje odpowiednie kwoty do poszczególnych krajów konsumpcji.

To rozwiązanie wyraźnie odróżnia OSS od klasycznego modelu, w którym przedsiębiorca musiałby rejestrować się do VAT w Niemczech, Francji, Hiszpanii czy we Włoszech, składać lokalne deklaracje i wykonywać przelewy do zagranicznych urzędów. OSS znacząco redukuje biurokrację, ale jednocześnie wprowadza specyficzny sposób rozliczania podatku, który ma bezpośredni wpływ na płynność finansową. W deklaracji OSS wykazuje się wyłącznie VAT należny od sprzedaży i rozlicza go w pełnej wysokości, bez możliwości kompensowania go z podatkiem naliczonym.

Terminy i obowiązki w VAT OSS

Rozliczenia VAT OSS odbywają się w cyklu kwartalnym. Za każdy kwartał składa się deklarację VIU-DO, obejmującą pełne trzy miesiące sprzedaży. Termin na jej złożenie przypada do końca miesiąca następującego po zakończeniu danego kwartału. Oznacza to, że sprzedaż z pierwszego kwartału rozliczasz do końca kwietnia, z drugiego do końca lipca, z trzeciego do końca października, a z czwartego do końca stycznia kolejnego roku.

Jedną z najbardziej problematycznych zasad w praktyce jest brak przesunięcia terminu na następny dzień roboczy. W VAT OSS termin upływa zawsze dokładnie ostatniego dnia miesiąca, nawet jeśli wypada on w weekend lub święto. W praktyce oznacza to konieczność zaplanowania przelewu wcześniej, tak aby środki faktycznie wyszły z konta w terminie. Dla firm e-commerce po intensywnym sezonie świątecznym, gdy styczeń bywa słabszy sprzedażowo, ten moment bywa szczególnie trudny dla cash flow.

VAT OSS rozliczany jest zawsze w euro. Jeśli sprzedaż była realizowana w innych walutach, kwoty należy przeliczyć na euro według kursu wymiany opublikowanego przez Europejski Bank Centralny z ostatniego dnia roboczego kwartału. To istotny szczegół techniczny, ponieważ stosowanie innego kursu, na przykład kursu NBP, prowadzi do rozbieżności pomiędzy deklaracją a wpłatą i może skutkować wezwaniami z urzędu oraz naliczaniem odsetek.

Obowiązki w VAT OSS nie kończą się na złożeniu deklaracji i zapłacie podatku. Przedsiębiorca musi prowadzić szczegółową ewidencję sprzedaży objętej OSS, zawierającą między innymi dane dotyczące dat transakcji, krajów konsumpcji, podstaw opodatkowania, stawek VAT i kwot podatku. Ewidencję tę należy przechowywać przez 10 lat i udostępniać na żądanie organów podatkowych, również z innych państw członkowskich UE. Przy rosnącej skali sprzedaży i wielu rynkach jednocześnie porządek w danych nie jest więc tylko dobrą praktyką, ale realnym obowiązkiem, którego zaniedbanie może mieć poważne konsekwencje.

Zrozumienie tych zasad to fundament dalszego planowania cash flow. Dopiero mając jasność co do terminów, waluty i charakteru zobowiązań w VAT OSS, można świadomie przygotować firmę na sezonowe skoki sprzedaży i uniknąć sytuacji, w której wysoki obrót zamienia się w problem płynnościowy.

Sezonowe kampanie sprzedażowe a wyzwania płynności w e-commerce

Sezonowe kampanie sprzedażowe są dla e-commerce czymś więcej niż tylko okresem zwiększonego popytu. To moment, w którym w krótkim czasie kumulują się niemal wszystkie napięcia finansowe charakterystyczne dla handlu internetowego. Wzrost sprzedaży, który na pierwszy rzut oka wygląda jak czysty sukces, bardzo często idzie w parze z gwałtownym wzrostem kosztów, większym ryzykiem operacyjnym oraz przesunięciami w czasie wpływów. Dla młodych firm, które nie dysponują jeszcze dużymi rezerwami kapitałowymi, sezon potrafi być prawdziwym testem odporności finansowej.

Warto przy tym pamiętać, że skala tych wyzwań zależy od modelu biznesowego. Inaczej wygląda sytuacja sklepu działającego wyłącznie na własnej platformie, inaczej sprzedaż przez marketplace, a jeszcze inaczej model dropshippingowy w porównaniu z firmą utrzymującą własny magazyn. Różnice dotyczą zarówno momentu ponoszenia kosztów, jak i tempa, w jakim środki ze sprzedaży faktycznie stają się dostępne na koncie.

Charakterystyka sezonowych szczytów sprzedaży

Najbardziej charakterystyczną cechą sezonowych kampanii sprzedażowych jest skokowy wzrost liczby zamówień. W okresach takich jak Black Friday, tydzień przedświąteczny czy duże wyprzedaże sezonowe sprzedaż często odpowiada poziomowi, który w spokojniejszych miesiącach rozkłada się na znacznie dłuższy czas. Dla właściciela sklepu internetowego oznacza to nagłą zmianę skali działalności, nierzadko z dnia na dzień.

Wzrost ten dotyczy nie tylko samej liczby transakcji. Równolegle rośnie liczba zapytań od klientów, ilość paczek do przygotowania, reklamacji, zwrotów oraz obciążenie systemów sprzedażowych i logistycznych. Sklep, który na co dzień działa sprawnie przy określonym wolumenie, w sezonie funkcjonuje w zupełnie innym reżimie operacyjnym. Wszystko musi działać szybciej i bez zakłóceń, bo każdy przestój w tym okresie oznacza realną utratę sprzedaży, której nie da się łatwo odrobić później.

Dodatkowym problemem jest krótkoterminowy charakter tych szczytów. Intensywna sprzedaż trwa zwykle kilka dni lub tygodni, po czym następuje szybkie wyhamowanie. Ta koncentracja obrotu w krótkim czasie sprawia, że decyzje finansowe i operacyjne muszą być podejmowane pod dużą presją, bez komfortu długiego testowania rozwiązań czy stopniowego skalowania kosztów.

Wydatki wyprzedzające przychody

Jednym z kluczowych problemów sezonowych kampanii jest to, że większość istotnych wydatków pojawia się zanim firma zacznie realnie odczuwać zwiększone wpływy ze sprzedaży. Aby obsłużyć wzmożony popyt, sklep musi wcześniej zatowarować magazyn, co oznacza zamrożenie gotówki w zapasach. W wielu przypadkach wiąże się to z koniecznością zapłaty dostawcom z góry albo w bardzo krótkich terminach, w zależności od relacji handlowych i skali działalności.

Drugim dużym obciążeniem są wydatki marketingowe. Sezon to czas intensywnej konkurencji o uwagę klienta, co przekłada się na wyższe koszty kampanii reklamowych. Budżety na reklamy, promocje, rabaty czy współprace z twórcami internetowymi rosną właśnie wtedy, gdy firma ma już za sobą wydatki na towar. Co istotne, te koszty ponosi się z wyprzedzeniem, licząc na to, że przełożą się na sprzedaż w kolejnych dniach lub tygodniach.

Do tego dochodzą koszty logistyczne i operacyjne. W sezonie często trzeba wzmocnić zespół, skorzystać z dodatkowych usług fulfillmentowych albo droższych form dostawy, aby dotrzymać obietnic szybkiej realizacji zamówień. W efekcie sezon sprzedażowy bardzo często zaczyna się od intensywnego wypływu gotówki, a nie od jej napływu. To moment, w którym płynność finansowa bywa najbardziej napięta, mimo że sprzedaż dopiero się rozpędza.

Opóźnienia wpływów i zwroty po sezonie

Nawet przy bardzo dobrej sprzedaży sezonowej pieniądze nie zawsze są dostępne od razu. W e-commerce standardem są opóźnienia w dostępie do środków wynikające z cykli rozliczeniowych operatorów płatności oraz marketplace’ów. W zależności od dostawcy, modelu współpracy i historii konta wypłaty mogą być realizowane codziennie, tygodniowo albo w określonych cyklach, a część środków bywa czasowo rezerwowana. Z perspektywy przedsiębiorcy oznacza to, że sprzedaż jest już zrealizowana, ale gotówka nadal nie pracuje w firmie.

W praktyce sklep raportuje sprzedaż i musi rozliczyć VAT w terminie, mimo że środki z płatności trafiają na konto z opóźnieniem. To jeden z najbardziej newralgicznych momentów dla cash flow, szczególnie gdy wysoka sprzedaż generuje również wysokie zobowiązania podatkowe.

Po zakończeniu sezonu pojawia się kolejny problem w postaci zwrotów. W handlu internetowym jest to zjawisko naturalne, szczególnie po okresach świątecznych, gdy część zakupów okazuje się nietrafiona. Zwroty oznaczają konieczność oddania klientom pieniędzy w momencie, gdy sprzedaż zaczyna już spadać, a firma wciąż ponosi bieżące koszty działalności. Dodatkowo rośnie liczba korekt sprzedaży, co komplikuje rozliczenia księgowe i podatkowe, zarówno w VAT krajowym, jak i w procedurze OSS.

To właśnie w tym momencie wiele firm doświadcza tzw. kaca po sezonie. Na papierze poprzednie tygodnie wyglądały świetnie, obroty były rekordowe, ale bieżąca sytuacja finansowa staje się napięta. Zobowiązania podatkowe, faktury od dostawców, koszty operacyjne i zwroty kumulują się w czasie, gdy tempo sprzedaży wyraźnie maleje. Bez wcześniejszego planu sezonowy sukces bardzo łatwo może przerodzić się w problem z utrzymaniem płynności.

Zrozumienie tych mechanizmów jest kluczowe, zanim przejdziemy do analizy wpływu podatków, a zwłaszcza VAT, na cash flow w e-commerce. Sezonowe kampanie same w sobie nie są zagrożeniem. Zagrożeniem jest brak przygotowania na to, jak ich finansowe konsekwencje rozkładają się w czasie.

Wpływ rozliczeń VAT na cash flow sklepu internetowego

Podatek VAT jest jednym z tych elementów prowadzenia e-commerce, który najczęściej bywa bagatelizowany na etapie planowania finansów. Dla wielu młodych przedsiębiorców VAT wydaje się neutralny, bo przecież klient płaci go razem z ceną produktu, a firma jedynie „przekazuje go dalej”. W praktyce jednak to właśnie VAT bardzo często decyduje o tym, czy sklep internetowy utrzyma płynność w sezonie sprzedażowym, czy zacznie odczuwać poważne napięcia finansowe.

VAT jako pieniądz „nie należący do firmy”

Punktem wyjścia do zrozumienia wpływu VAT na cash flow jest różnica między przychodem brutto a środkami, którymi firma może realnie dysponować. Cena brutto zapłacona przez klienta składa się z dwóch elementów: części stanowiącej faktyczny przychód sklepu oraz części odpowiadającej podatkowi VAT.

Ta druga nie jest marżą przedsiębiorcy. To kwota, która co do zasady stanie się zobowiązaniem podatkowym i musi zostać rozliczona z urzędem w ustawowych terminach, nawet jeśli tymczasowo znajduje się na rachunku firmy. Z perspektywy płynności oznacza to, że nie każda złotówka wpływająca na konto jest „wolną gotówką”, którą można swobodnie przeznaczyć na rozwój, marketing czy kolejne zakupy towarów.

W sezonie sprzedażowym ta granica bardzo łatwo się zaciera. Gwałtowny wzrost obrotów sprawia, że saldo na koncie rośnie szybciej niż zwykle, co psychologicznie daje poczucie bezpieczeństwa i dużej dostępności środków. To jedna z najczęstszych pułapek w młodych firmach e-commerce. Widząc wysokie wpływy, przedsiębiorca podejmuje decyzje wydatkowe, nie oddzielając mentalnie części podatkowej od realnego przychodu.

Problem polega na tym, że VAT nie „znika” wraz z końcem sezonu. Termin jego rozliczenia często przypada już po zakończeniu najbardziej intensywnej sprzedaży, gdy obroty spadają, a jednocześnie pojawiają się zwroty i bieżące koszty działalności. W polskich realiach dodatkowo znaczenie ma to, że VAT może być rozliczany miesięcznie albo kwartalnie, w zależności od statusu podatnika. W obu wariantach brak odkładania VAT na bieżąco może prowadzić do sytuacji, w której firma ma za sobą świetny sezon, ale nie ma środków na zapłatę podatku.

Rozjazd czasowy między sprzedażą a zapłatą podatku

Drugim mechanizmem, który silnie wpływa na cash flow, jest rozjazd czasowy między sprzedażą a faktycznym dostępem do pieniędzy. Moment rozliczenia VAT wynika z przepisów, na przykład z chwili dokonania dostawy albo już z chwili otrzymania zapłaty, a nie z tego, kiedy operator płatności lub marketplace wypłaci środki na konto sprzedawcy.

W e-commerce oznacza to często sytuację, w której VAT „pojawia się” szybciej niż gotówka. Sklep raportuje sprzedaż i musi rozliczyć podatek w terminie, mimo że środki z płatności są jeszcze przetrzymywane przez pośrednika. W sezonie sprzedażowym, gdy wolumen transakcji gwałtownie rośnie, efekt ten bardzo szybko się kumuluje.

Jest to szczególnie widoczne przy sprzedaży przez marketplace’y takie jak Amazon czy eBay. Platformy te działają w oparciu o własne cykle wypłat, a część środków bywa czasowo rezerwowana jako zabezpieczenie zwrotów lub reklamacji. Z perspektywy podatkowej sprzedaż już istnieje i VAT jest należny, ale z perspektywy finansowej gotówka nie jest jeszcze dostępna.

Jeśli termin zapłaty VAT przypada wcześniej niż wypłata środków z marketplace’u, przedsiębiorca musi sfinansować podatek z innych źródeł. Bez wcześniejszego planowania oznacza to najczęściej sięganie po środki prywatne, kredyt obrotowy albo opóźnianie innych płatności, co dodatkowo zwiększa presję na płynność.

Zwroty i korekty VAT a zamrożenie kapitału

Sezonowe kampanie sprzedażowe niemal zawsze kończą się zwiększoną liczbą zwrotów. W e-commerce to zjawisko naturalne, szczególnie po okresach świątecznych, gdy część zakupów okazuje się nietrafiona. Z punktu widzenia cash flow problem polega na tym, że zwroty bardzo często następują już po rozliczeniu podatku od pierwotnej sprzedaży.

W praktyce sklep oddaje klientowi pełną kwotę brutto, natomiast efekt podatkowy pojawia się z opóźnieniem. VAT można odzyskać poprzez korektę, ale w rzeczywistych warunkach wpływ tej korekty na rozliczenie bywa przesunięty w czasie, często na kolejny okres rozliczeniowy. Dzieje się tak zwłaszcza wtedy, gdy zwroty pojawiają się już po zamknięciu rozliczeń za dany miesiąc lub kwartał.

W procedurze VAT OSS ten mechanizm jest jeszcze bardziej widoczny. Korekty sprzedaży, na przykład wynikające ze zwrotów, wykazuje się w kolejnej bieżącej deklaracji OSS, w granicach przewidzianych terminów. Oznacza to, że zapłacony wcześniej VAT nie „wraca” natychmiast, lecz wpływa na rozliczenia dopiero w następnym kwartale. Przy dużej skali sprzedaży sezonowej może to oznaczać istotne kwoty czasowo zamrożone w podatku, dokładnie w momencie, gdy firma najbardziej potrzebuje płynnej gotówki.

VAT jako jedna z głównych przyczyn utraty płynności w e-commerce

W praktyce VAT bardzo często okazuje się jedną z głównych przyczyn problemów płynnościowych w młodych sklepach internetowych. Nie dlatego, że sam podatek jest „zbyt wysoki”, ale dlatego, że jego rozliczenie w czasie jest trudne do pogodzenia z realiami e-commerce. Moment powstania zobowiązania podatkowego, opóźnione wypłaty środków, zwroty po sezonie oraz dodatkowe komplikacje związane z VAT OSS i rozliczeniami w euro potrafią skutecznie rozjechać cash flow.

Najczęstsze błędy to traktowanie kwot brutto jak realnego przychodu, brak bieżącego monitorowania należnego VAT oraz niedoszacowanie wpływu zwrotów i opóźnień w płatnościach. Sezon sprzedażowy działa tu jak soczewka, która wzmacnia wszystkie te problemy. W krótkim czasie rosną obroty i zobowiązania podatkowe, a decyzje finansowe podejmowane są pod presją.

Dlatego planowanie podatkowe, a w szczególności świadome zarządzanie VAT, powinno być integralną częścią przygotowań do sezonowych kampanii sprzedażowych. VAT nie jest wrogiem e-commerce. Wrogiem jest brak kontroli nad jego timingiem i wpływem na przepływy pieniężne. W kolejnej części przejdziemy do konkretnych strategii, które pozwalają przejść przez sezon sprzedażowy bez finansowych turbulencji i sprawić, by wysoka sprzedaż faktycznie przekładała się na stabilność biznesu.

Strategie zarządzania cash flow podatkowego w sezonowych kampaniach

Sezon sprzedażowy w e-commerce nie wybacza improwizacji finansowej. Gdy wolumen zamówień rośnie skokowo, a zobowiązania podatkowe podążają tuż za nim, jedynym realnym zabezpieczeniem jest świadomie zaprojektowany system zarządzania cash flow. W tej części skupiamy się na praktycznych strategiach, które pomagają utrzymać kontrolę nad podatkami w okresach wzmożonej sprzedaży i uniknąć sytuacji, w której wysoki obrót staje się źródłem stresu zamiast przewagi biznesowej.

Oddzielanie środków na VAT od bieżącej gotówki

Jedną z najważniejszych zasad zarządzania płynnością podatkową jest fizyczne oddzielenie pieniędzy przeznaczonych na VAT od pozostałej gotówki firmowej. Chodzi o to, aby kwoty odpowiadające podatkowi nie mieszały się z pieniędzmi, które finansują bieżące funkcjonowanie biznesu. Dzięki temu znika podstawowa pokusa wydawania środków, które tylko pozornie wyglądają jak nadwyżka finansowa.

W praktyce najczęściej realizuje się to poprzez dedykowane konto lub subkonto podatkowe, na które regularnie odkładana jest część wpływów ze sprzedaży. Część firm ustawia automatyczne przelewy wykonywane codziennie lub raz w tygodniu. Warto jednak pamiętać, że przy VAT OSS kwoty rozliczane są w euro i bez zaokrągleń, dlatego odkładanie „sztywnego procentu od brutto” powinno być traktowane raczej jako przybliżenie. Docelowo odkładane kwoty powinny wynikać z bieżących wyliczeń należnego VAT, a nie z jednej uniwersalnej stawki.

W sezonie sprzedażowym takie rozwiązanie działa jak bezpiecznik. Nawet jeśli sprzedaż nagle przyspieszy, część podatkowa jest już odseparowana i czeka na rozliczenie. Z perspektywy cash flow to często różnica między spokojnym terminowym opłaceniem VAT a nerwowym szukaniem brakujących środków pod koniec kwartału.

Bieżący monitoring sprzedaży i należnego VAT

Oddzielne konto na VAT ma sens tylko wtedy, gdy opiera się na realnych danych. W e-commerce, a szczególnie przy sprzedaży zagranicznej, kluczowe znaczenie ma bieżący monitoring sprzedaży według krajów konsumenta i stawek VAT właściwych dla danego asortymentu. To właśnie różnice w stawkach sprawiają, że odkładanie „około 23 procent” bardzo często prowadzi do błędnych założeń.

Jeśli rośnie udział zamówień z krajów o wyższych stawkach standardowych dla Twojego asortymentu, realne zobowiązanie podatkowe będzie zwykle wyższe niż w sytuacji, gdy dominują rynki z niższymi stawkami albo sprzedaż objęta stawkami obniżonymi. Bez bieżącej analizy łatwo przeoczyć moment, w którym struktura sprzedaży zmienia się na niekorzyść cash flow.

Dlatego w praktyce coraz więcej sklepów posługuje się średnią ważoną stawką VAT, często określaną jako „mix-rate”. Oblicza się ją jako relację łącznej kwoty VAT należnego do wartości sprzedaży netto objętej OSS, w spójnej walucie, najczęściej w euro albo po przeliczeniu na euro. Taki wskaźnik lepiej oddaje rzeczywiste obciążenie podatkowe niż pojedyncza stawka procentowa. Dobrym nawykiem jest powiększenie go o niewielki bufor bezpieczeństwa, który uwzględnia wahania kursów walut oraz korekty wynikające ze zwrotów lub rabatów.

Prognozowanie sprzedaży i zobowiązań podatkowych

Skuteczne zarządzanie cash flow w sezonie zaczyna się na długo przed startem kampanii sprzedażowej. Prognozowanie pozwala przygotować się nie tylko na zwiększone zamówienia, ale przede wszystkim na przyszłe zobowiązania podatkowe, które pojawią się z opóźnieniem.

Największą wartość mają dane historyczne, szczególnie z analogicznych okresów w poprzednich latach. Analizując je, warto patrzeć nie tylko na pojedyncze miesiące, ale na całe kwartały, co ma kluczowe znaczenie przy VAT OSS. Sezonowe kampanie bardzo często „rozlewają się” na przełomie miesięcy, a rozliczenie podatku następuje kwartalnie.

Dobrą praktyką jest przygotowanie kilku wariantów prognozy. Scenariusz konserwatywny zakłada umiarkowany wzrost sprzedaży, realistyczny opiera się na danych i planach marketingowych, a ambitny uwzględnia możliwość wyjątkowo udanego sezonu. Z perspektywy bezpieczeństwa finansowego sensowne jest planowanie odkładania VAT co najmniej według scenariusza realistycznego, a w najbardziej intensywnych tygodniach nawet konserwatywnego. Nadwyżka odłożonych środków zawsze jest mniej bolesna niż ich brak w momencie płatności podatku.

Synchronizacja wydatków z cyklem podatkowym

Jednym z mniej intuicyjnych, ale bardzo skutecznych narzędzi zarządzania płynnością jest synchronizacja wydatków z cyklem podatkowym. W e-commerce kluczowe znaczenie ma rozróżnienie pomiędzy VAT rozliczanym w procedurze OSS a VAT rozliczanym w krajowej deklaracji. W OSS wykazuje się wyłącznie VAT należny, natomiast VAT naliczony od zakupów rozliczany jest poza OSS, co oznacza funkcjonowanie dwóch równoległych obiegów podatkowych.

W praktyce oznacza to konieczność ostrożnego planowania większych wydatków. Jeśli firma cyklicznie wykazuje nadwyżkę VAT naliczonego w krajowym rozliczeniu, warto uwzględnić realne terminy zwrotu i zbudować plan wydatków tak, aby nie opierał się „na styk” na spodziewanym wpływie środków z urzędu. Zwroty VAT w Polsce podlegają weryfikacji i ich faktyczny termin może się różnić od teoretycznego.

Równolegle warto zarządzać terminami płatności wobec dostawców i operatorów płatności. Negocjowanie dłuższych terminów, znajomość cykli wypłat z marketplace’ów oraz unikanie przedpłat tam, gdzie nie są konieczne, mogą istotnie poprawić płynność w kluczowych momentach sezonu. Dotyczy to również wydatków marketingowych, które często da się rozłożyć w czasie lub częściowo przesunąć na okres po szczycie sprzedaży.

Zabezpieczenie finansowania awaryjnego

Nawet najlepiej zaplanowany cash flow może zostać wystawiony na próbę, jeśli sezon sprzedażowy okaże się wyjątkowo intensywny. Paradoksalnie to właśnie rekordowa sprzedaż bywa momentem największego napięcia finansowego. Dlatego elementem rozsądnej strategii jest przygotowanie finansowania awaryjnego, które zadziała jak bufor bezpieczeństwa.

Najczęściej stosowanym rozwiązaniem jest linia kredytowa w rachunku firmowym, pozwalająca pokryć krótkoterminowe braki płynności i spłacić je po wpływie środków ze sprzedaży. W firmach, które oprócz B2C realizują również sprzedaż B2B z odroczonymi terminami płatności, sensownym uzupełnieniem może być faktoring, który skraca czas oczekiwania na gotówkę z wystawionych faktur.

Kluczowe jest, aby takie finansowanie było przygotowane przed startem sezonu. W trakcie intensywnej kampanii sprzedażowej uzyskanie nowego limitu bywa trudne lub czasochłonne. Gotowy „plan B” pozwala podejmować decyzje biznesowe bez presji wynikającej z chwilowych braków gotówki.

Automatyzacja i wsparcie systemów księgowych

Przy rosnącej skali sprzedaży ręczne zarządzanie VAT szybko przestaje być wykonalne. Automatyzacja procesów księgowych staje się niezbędnym elementem kontroli cash flow. Nowoczesne systemy ERP i narzędzia księgowe dla e-commerce umożliwiają raportowanie sprzedaży według krajów, automatyczne przypisywanie stawek VAT oraz obsługę procedury OSS.

Szczególnie istotna jest prawidłowa logika przeliczeń walutowych. W VAT OSS sprzedaż przelicza się na euro według kursu publikowanego przez Europejski Bank Centralny z ostatniego dnia roboczego kwartału, a deklaracje składane są wyłącznie w euro. System, który robi to automatycznie, ogranicza ryzyko kosztownych błędów.

Równie ważna jest poprawna obsługa płatności VAT OSS. Przelew musi być wykonany w euro, na dedykowany rachunek urzędu skarbowego, a w tytule przelewu powinien znaleźć się wyłącznie unikalny numer referencyjny deklaracji. Płatność nie trafia na mikrorachunek podatkowy, a jakiekolwiek dodatkowe opisy w tytule mogą utrudnić automatyczne przypisanie wpłaty.

Uzupełnieniem całości jest bieżące prowadzenie ewidencji OSS i jej archiwizacja. Dane te należy przechowywać przez wymagany okres i być gotowym do ich udostępnienia w razie kontroli, również ze strony administracji podatkowych innych państw UE. Połączenie automatyzacji, świadomego planowania i prostych zasad organizacyjnych sprawia, że zarządzanie cash flow podatkowym przestaje być gaszeniem pożarów, a staje się przewidywalnym procesem, który wspiera rozwój e-commerce zamiast go hamować.

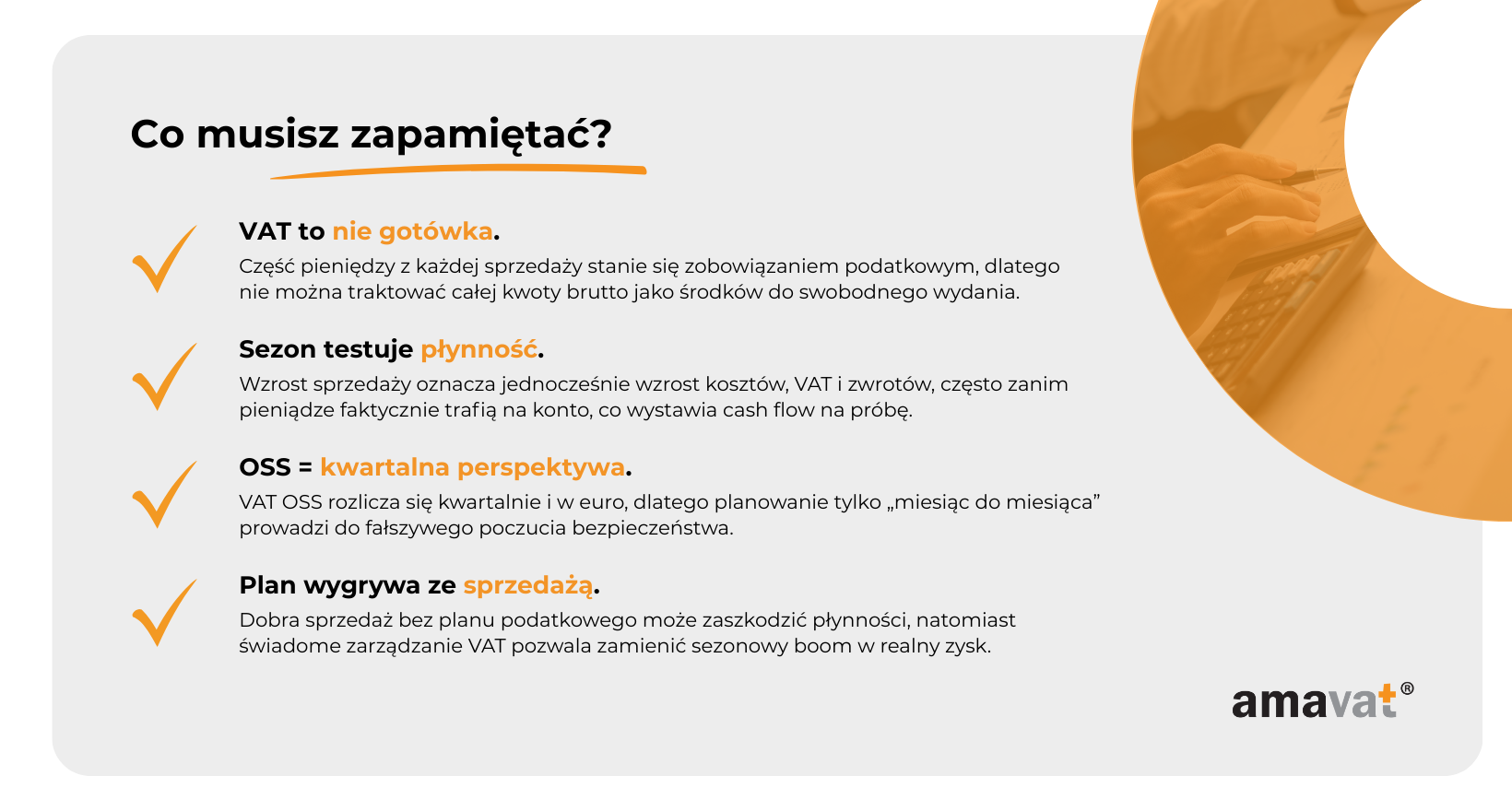

Podsumowanie: Jak zamienić sezonowy boom w realny zysk

Sezonowe kampanie sprzedażowe są jednym z najważniejszych momentów w kalendarzu e-commerce. To wtedy wiele młodych firm notuje najwyższe obroty w roku, zdobywa nowych klientów i buduje rozpoznawalność marki. Jednocześnie jest to okres, w którym najłatwiej stracić kontrolę nad finansami. Z doświadczenia wielu przedsiębiorców wynika, że o sukcesie sezonu nie decyduje wyłącznie skala sprzedaży, lecz przede wszystkim dyscyplina w zarządzaniu podatkami i płynnością.

VAT, zarówno krajowy, jak i rozliczany w procedurze OSS, nie powinien być postrzegany jako zło konieczne czy zagrożenie dla biznesu. Problemem nie jest sam podatek, lecz brak jego uwzględnienia w codziennym planowaniu finansowym. Gdy VAT traktowany jest jak element obrotu, a nie jak przyszłe zobowiązanie, bardzo łatwo wydać pieniądze, które w rzeczywistości nie są do dyspozycji firmy. Sezon sprzedażowy tylko wzmacnia ten efekt, bo duże wpływy dają złudne poczucie bezpieczeństwa.

Z perspektywy praktycznej bezpieczny cash flow w e-commerce opiera się na kilku prostych, ale konsekwentnie stosowanych zasadach. Kluczowe znaczenie ma separacja VAT od bieżącej gotówki, tak aby środki podatkowe były fizycznie i mentalnie oddzielone od pieniędzy operacyjnych. Równie ważne są realistyczne prognozy, oparte na danych historycznych i perspektywie całych kwartałów, a nie tylko pojedynczych tygodni kampanii. Automatyzacja procesów księgowych i podatkowych pozwala ograniczyć ryzyko błędów oraz daje bieżący wgląd w zobowiązania, co w sezonie bywa bezcenne. Uzupełnieniem całości jest przygotowane z wyprzedzeniem finansowanie awaryjne, które daje elastyczność wtedy, gdy sprzedaż zaskoczy skalą, a gotówka chwilowo nie nadąży za zobowiązaniami.

Dobrze zaplanowany sezon sprzedażowy może stać się realną przewagą konkurencyjną. Firmy, które mają pod kontrolą VAT, rozumieją timing rozliczeń i potrafią zarządzać płynnością, mogą spokojniej inwestować w marketing, logistykę czy rozwój oferty, podczas gdy inni gaszą pożary finansowe. Z czasem to właśnie ta przewidywalność i spokój operacyjny decydują o tym, kto po sezonie wychodzi wzmocniony, a kto tylko zmęczony wysokimi obrotami.

Sezonowy boom nie musi być źródłem stresu ani ryzyka. Przy odpowiednim podejściu może stać się momentem, w którym e-commerce nie tylko sprzedaje więcej, ale faktycznie buduje trwały zysk i stabilne fundamenty pod dalszy rozwój.