Jak analizować marżę i rentowność produktów, żeby nie sprzedawać „na zero”?

Spis treści

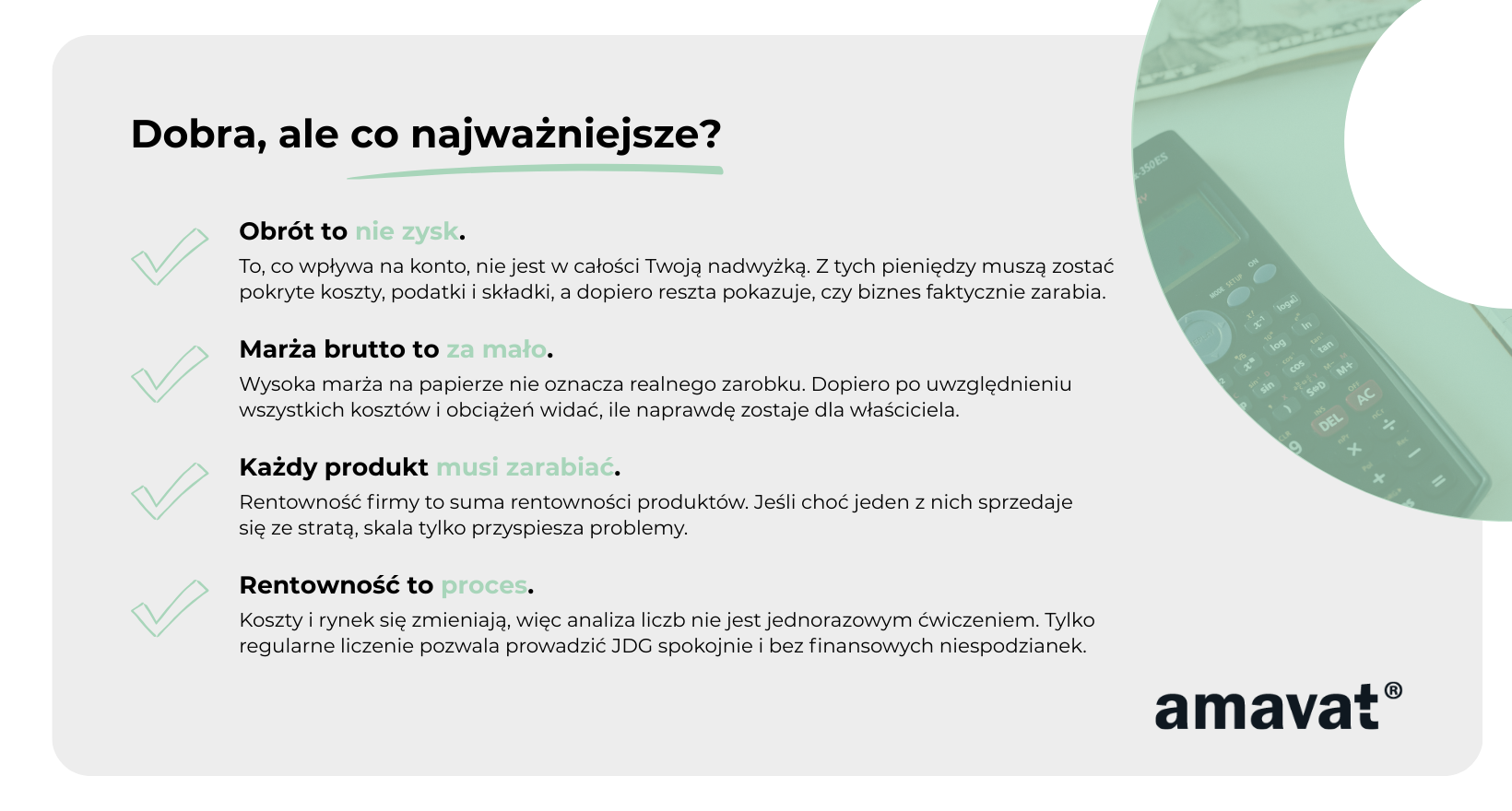

Problem polega na iluzji zysku, którą tworzy rosnący przychód. Widząc coraz większe kwoty na koncie, łatwo założyć, że skoro sprzedaż rośnie, to rośnie też zarobek. W praktyce przychód nie oznacza jeszcze ani dochodu, ani pieniędzy, które możesz spokojnie wypłacić dla siebie. To, co wpływa na konto firmowe, nie jest w całości Twoją nadwyżką. Część tych wpływów to przyszłe podatki, składki i koszty, które dopiero zostaną rozliczone.

W e-commerce ta iluzja jest szczególnie silna, bo wiele kosztów nie pojawia się w jednym miejscu. Są „rozsiane” po całym procesie sprzedaży. Koszt zakupu towaru widać od razu, ale obok niego są prowizje platform sprzedażowych, opłaty za bramki płatnicze, wydatki na reklamy, koszty dostawy i logistyki, często w całości lub części po Twojej stronie, a do tego zwroty i reklamacje. Do tego dochodzą narzędzia, bez których sklep nie działa, oraz księgowość JDG, która co miesiąc musi wszystko policzyć i rozliczyć.

Wiele z tych kosztów pojedynczo wygląda niegroźnie. Kilka procent prowizji, złotówka czy dwie za płatność online, kilkanaście złotych za przesyłkę. Problem zaczyna się wtedy, gdy zsumujesz je wszystkie i zestawisz z tym, co realnie zostaje po sprzedaży jednego produktu. Wtedy często okazuje się, że „zapasu” jest znacznie mniej, niż się wydawało na pierwszy rzut oka.

Drugim dużym powodem, dla którego JDG wpada w sprzedaż „na zero”, jest brak kontroli nad pełnymi kosztami. Na początku większość osób liczy bardzo prosto. Kupuję produkt za 60 zł, sprzedaję za 100 zł, więc zostaje 40 zł. I na tym etapie liczenie się kończy. Rzadko kto od razu bierze pod uwagę, że z tych 40 zł trzeba jeszcze zapłacić prowizje, reklamy, koszty obsługi sprzedaży, a na końcu podatki.

W zależności od formy opodatkowania dochodzą tu różne obciążenia. Przy skali podatkowej albo podatku liniowym jdg podatek dochodowy liczony jest od dochodu, czyli od przychodu pomniejszonego o koszty. Przy ryczałcie podatek płaci się od samego przychodu, bez względu na to, jakie koszty faktycznie poniosłeś. To bardzo często wzmacnia pułapkę, bo sprzedaż rośnie, a podatek rośnie razem z nią, nawet jeśli realny zysk jest niewielki.

Do tego dochodzi VAT w JDG, ale tylko wtedy, gdy jesteś czynnym podatnikiem VAT. Nie każdy nim jest i nie każdy musi nim być. Dla VAT-owca VAT zwykle nie jest „kosztem” w sensie księgowym, bo rozlicza się VAT należny pomniejszony o VAT naliczony. Z perspektywy cashflowu potrafi jednak boleć, zwłaszcza gdy sprzedaż brutto rośnie szybciej niż zakupy z VAT do odliczenia albo gdy masz różne stawki VAT. W praktyce pieniądze są na koncie, ale nie wszystkie należą do Ciebie.

Trzeci element to koszty stałe, które trzeba ponosić niezależnie od tego, czy sprzedaż jest wysoka, czy słaba. Składki ZUS, w tym składka zdrowotna zależna od formy opodatkowania, księgowość jednoosobowej firmy, abonament za platformę sklepową, hosting, domena. Te wydatki nie znikają w gorszym miesiącu. Jeśli marża na produktach jest niska, to właśnie koszty stałe bardzo szybko „zjadają” cały potencjalny zysk.

Kolejna pułapka to mylenie przychodu z realnym bezpieczeństwem finansowym. Wysoki obrót daje psychiczny komfort. Widzisz liczby, sklep działa, paczki wychodzą. Dopiero później przychodzi moment rozliczeń. Księgowość działalność gospodarcza wylicza zaliczki na podatek, pojawia się ZUS, czasem VAT do zapłaty, czasem korekty związane ze zwrotami. Nagle okazuje się, że duża część pieniędzy, które wydawały się „zarobione”, była tylko przejściowo na koncie.

To wszystko prowadzi do sytuacji, w której firma działa, generuje sprzedaż, ale realnie nie buduje nadwyżki finansowej dla właściciela. I tutaj pojawia się pojęcie, które brzmi poważnie, ale w praktyce jest bardzo proste. Chodzi o rentowność. Rentowność odpowiada na jedno, kluczowe pytanie: czy po sprzedaży produktu i zapłaceniu wszystkich kosztów, podatków i składek faktycznie coś Ci zostaje.

Na początku prowadzenia JDG mało kto analizuje rentowność pojedynczych produktów. Skupiasz się na tym, żeby w ogóle sprzedawać i zdobywać klientów. To naturalne. Problem zaczyna się wtedy, gdy brak tej analizy utrwala się na dłużej. Można przez wiele miesięcy pracować, pakować zamówienia i obsługiwać klientów, a na koniec roku odkryć, że cały wysiłek sprowadził się do utrzymania biznesu na poziomie zera.

Sprzedaż „na zero” to nie jest brak sprzedaży. To sytuacja, w której liczby wyglądają dobrze na pierwszy rzut oka, ale po stronie realnego zysku niewiele się dzieje. Bez zrozumienia różnicy między przychodem a dochodem, bez kontroli kosztów i bez podstawowej wiedzy, jak działa księgowość ecommerce, bardzo łatwo wpaść w ten schemat i tkwić w nim miesiącami.

Marża brutto i marża netto – fundament analizy rentowności

Jeżeli prowadzisz albo dopiero planujesz JDG w e-commerce, zrozumienie różnicy między marżą brutto a marżą netto jest absolutną podstawą. Bez tego bardzo łatwo dojść do wniosku, że „wszystko się spina”, podczas gdy w rzeczywistości biznes tylko się kręci, ale nie zarabia. To także moment, w którym księgowość JDG przestaje być abstrakcją, a zaczyna realnie wpływać na Twoje decyzje cenowe, podatkowe i sprzedażowe.

Czym jest marża brutto i co naprawdę pokazuje

Marża brutto to najprostsza i najczęściej spotykana miara, z którą styka się początkujący przedsiębiorca. W uproszczeniu pokazuje ona, jaka część ceny sprzedaży zostaje po odjęciu bezpośredniego kosztu zakupu lub wytworzenia produktu, czyli tzw. kosztu własnego towaru. W e-commerce może to być sama cena zakupu, ale czasem również transport do magazynu, cło, import czy konfekcja. Nie zawsze, ale warto mieć świadomość, że ten koszt bywa szerszy niż tylko faktura od dostawcy.

Definicja marży brutto jest prosta. To różnica między ceną sprzedaży a kosztem własnym towaru, podzielona przez cenę sprzedaży i wyrażona w procentach. Wzór wygląda następująco:

marża brutto = (cena sprzedaży – koszt zakupu) / cena sprzedaży × 100%

Załóżmy prosty przykład. Kupujesz produkt za 120 zł i sprzedajesz go za 200 zł. Różnica wynosi 80 zł. Dzieląc 80 zł przez 200 zł, otrzymujesz marżę brutto na poziomie 40 procent. Wiele osób w tym momencie mówi: „zarabiam 40 procent na każdym produkcie”. I właśnie tutaj pojawia się pierwszy poważny skrót myślowy.

Warto doprecyzować jedną rzecz. Mówimy tu o marży, a nie o narzucie. Marża pokazuje udział zysku w cenie sprzedaży, a nie to, o ile procent podniosłeś cenę względem zakupu. To drobna różnica pojęciowa, ale bardzo często prowadzi do błędnych wniosków przy ustalaniu cen.

Marża brutto mówi tylko o relacji ceny sprzedaży do kosztu własnego towaru. Nie uwzględnia niczego więcej. Nie ma w niej prowizji marketplace’ów, opłat za płatności online, kosztów reklamy, logistyki, zwrotów, narzędzi, ani kosztów prowadzenia firmy. Nie uwzględnia też podatków ani składek. To oznacza, że nawet wysoka marża brutto wcale nie gwarantuje realnego zysku.

W praktyce w e-commerce bardzo często spotyka się sytuacje, w których marża brutto wygląda świetnie, a mimo to na koniec miesiąca pieniędzy nie przybywa. Produkt „na papierze” zarabia, ale po drodze jego marża jest systematycznie zjadana przez kolejne koszty. Jeśli nie masz tego świadomości, możesz długo sprzedawać produkt, który generuje obrót, ale nie generuje realnej nadwyżki.

Marża brutto jest więc dobrym punktem startowym. Pokazuje, czy w ogóle jest przestrzeń na dalsze koszty. Ale absolutnie nie powinna być ostatnim etapem analizy. W JDG to dopiero początek liczenia.

Marża netto – jedyna marża, która ma znaczenie w JDG

Jeżeli marża brutto pokazuje pierwszy etap, to marża netto pokazuje prawdę. To właśnie ona odpowiada na pytanie, ile faktycznie zostaje Ci z każdej sprzedanej złotówki po uwzględnieniu całej rzeczywistości prowadzenia działalności. Z perspektywy JDG to najważniejsza liczba, niezależnie od tego, czy zajmuje się nią księgowość jednoosobowej firmy, czy analizujesz ją samodzielnie.

Marża netto to stosunek zysku netto do przychodu. Zysk netto w sensie biznesowym to to, co zostaje po odjęciu wszystkich kosztów oraz obciążeń publicznoprawnych, czyli podatków i składek, które realnie pomniejszają pieniądze dostępne dla właściciela. Wzór wygląda następująco:

marża netto = zysk netto / przychód × 100%

Jeżeli sprzedajesz produkt za 100 zł, a po odjęciu wszystkich kosztów i rozliczeń zostaje Ci 10 zł, to Twoja marża netto wynosi 10 procent. I to jest realna informacja o tym, ile faktycznie zarabiasz.

Różnica między marżą brutto a marżą netto polega na tym, że marża netto uwzględnia pełny obraz działalności. Znajdziesz w niej prowizje sprzedażowe, koszty reklamy, obsługę zwrotów, koszty narzędzi, księgowość działalność gospodarcza oraz podatki i składki. W zależności od formy opodatkowania może to być jdg podatek dochodowy liczony od dochodu albo ryczałt liczony od przychodu.

Jeżeli jesteś czynnym podatnikiem, w tle pojawia się też VAT w JDG. VAT co do zasady nie jest kosztem, ale bardzo realnie wpływa na przepływy pieniężne. Szczególnie wtedy, gdy sprzedaż rośnie szybciej niż zakupy z VAT do odliczenia albo gdy masz różne stawki VAT. Pieniądze są na koncie, ale nie wszystkie są do dyspozycji właściciela.

W praktyce e-commerce różnice między marżą brutto a netto potrafią być ogromne. Średnia marża brutto w handlu internetowym często mieści się w przedziale około 30–40 procent, choć oczywiście zależy to od branży i modelu sprzedaży. Jednocześnie marża netto w tym samym biznesie bardzo często spada do poziomu kilku lub kilkunastu procent. Zdarza się, że wynosi 5 procent albo nawet mniej.

To oznacza, że z każdych 100 zł sprzedaży realnie zostaje Ci 5–10 zł. Reszta przechodzi przez firmę dalej w postaci kosztów i podatków. Jeżeli nie zdajesz sobie z tego sprawy, łatwo wpaść w pułapkę myślenia, że „skoro marża jest wysoka, to wszystko gra”.

Z perspektywy JDG to marża netto powinna być punktem odniesienia przy podejmowaniu decyzji. To ona decyduje o tym, czy możesz spokojnie wypłacić sobie pieniądze, czy stać Cię na rozwój i czy biznes ma sens długoterminowo. Marża brutto jest tylko początkiem drogi. Marża netto pokazuje, dokąd ta droga faktycznie prowadzi.

Marża a narzut – błąd, który kosztuje realne pieniądze

Dla wielu osób zaczynających JDG w e-commerce marża i narzut to pojęcia, które brzmią bardzo podobnie i często są używane zamiennie. W rozmowach, na forach czy w grupach na Facebooku można usłyszeć zdania w stylu „mam 50 procent marży”, które w rzeczywistości opisują coś zupełnie innego. Ten błąd wydaje się drobny, ale w praktyce potrafi kosztować realne pieniądze i prowadzić do złych decyzji cenowych.

Problem polega na tym, że marża i narzut opisują ten sam zarobek, ale liczą go z zupełnie innej strony. Jeśli nie masz tego jasno poukładanego w głowie, bardzo łatwo przecenić opłacalność produktu i wpaść w sprzedaż „na zero”, mimo że liczby na pierwszy rzut oka wyglądają dobrze.

Różnice definicyjne

Marża jest liczona od ceny sprzedaży. Pokazuje, jaką część tej ceny stanowi różnica między ceną a kosztem zakupu. To właśnie marża odpowiada na pytanie, jaki procent pieniędzy od klienta teoretycznie zostaje po sprzedaży produktu, zanim uwzględnisz inne koszty prowadzenia firmy.

Narzut z kolei liczony jest od ceny zakupu. Pokazuje, o ile procent podniosłeś cenę w stosunku do tego, ile zapłaciłeś za towar. To miara, która mówi, jak bardzo „przebiłeś” koszt zakupu, ale nie mówi nic o tym, jaki udział ma ten zarobek w cenie, którą widzi klient.

Na poziomie intuicji te dwa pojęcia wydają się bardzo podobne, ale matematycznie dają zupełnie inne wartości. I właśnie to jest źródłem wielu błędów, zwłaszcza u osób, które dopiero uczą się, jak działa księgowość działalność gospodarcza i jak liczyć opłacalność sprzedaży.

Przykład liczbowy pokazujący skalę różnicy

Wyobraź sobie prostą sytuację. Kupujesz produkt za 100 zł i sprzedajesz go za 150 zł. Różnica wynosi 50 zł. Teraz spójrzmy na ten sam produkt z dwóch perspektyw.

Jeśli liczysz marżę, bierzesz tę różnicę i dzielisz ją przez cenę sprzedaży. W tym przypadku 50 zł podzielone przez 150 zł daje marżę na poziomie około 33 procent. To oznacza, że jedna trzecia ceny, którą płaci klient, to Twoja marża brutto przed innymi kosztami.

Jeśli natomiast liczysz narzut, bierzesz tę samą różnicę, ale dzielisz ją przez cenę zakupu. 50 zł podzielone przez 100 zł daje narzut na poziomie 50 procent. I to właśnie ta liczba bardzo często pojawia się w rozmowach jako „marża”.

Ten sam produkt, ta sama cena zakupu i sprzedaży, a dwie zupełnie różne liczby. Jeśli mówisz, że masz 50 procent „marży”, a w rzeczywistości jest to 50 procent narzutu, to Twoja faktyczna marża jest znacznie niższa, niż myślisz. A to ma ogromne znaczenie, gdy zaczynasz doliczać prowizje, koszty reklamy, logistykę, księgowość ecommerce, podatki i składki.

Konsekwencje błędnych założeń cenowych pojawiają się bardzo szybko. Przedsiębiorca myśli, że ma duży zapas, więc może obniżyć cenę, wchodzić w promocje albo walczyć ceną z konkurencją. W rzeczywistości ten „zapas” często istnieje tylko na papierze. Po doliczeniu kosztów operacyjnych i obciążeń takich jak jdg podatek dochodowy czy składki, marża netto kurczy się do kilku procent albo znika całkowicie.

W praktyce ten błąd bardzo często prowadzi do sytuacji, w której sprzedaż rośnie, ale pieniędzy nie przybywa. Produkt sprzedaje się dobrze, obroty wyglądają solidnie, a mimo to biznes nie generuje realnej nadwyżki. Właśnie dlatego rozróżnienie marży i narzutu nie jest akademickim szczegółem, tylko jednym z fundamentów zdrowej wyceny produktów w JDG.

Jeżeli chcesz uniknąć sprzedaży „na zero”, zawsze sprawdzaj, czy mówisz o marży, czy o narzucie. To proste rozróżnienie potrafi uchronić przed bardzo kosztownymi decyzjami i sprawić, że liczby w Twojej firmie zaczną w końcu mówić prawdę.

Koszty w JDG, które MUSISZ uwzględnić w analizie produktu

Jednym z najczęstszych powodów, dla których JDG w e-commerce sprzedaje „na zero”, jest niepełna lista kosztów. Na początku działalności wiele wydatków wydaje się drugorzędnych albo „zbyt małych, żeby się nimi przejmować”. Problem w tym, że to właśnie te drobne koszty, zbierane z różnych miejsc, decydują o tym, czy produkt faktycznie zarabia. Bez ich uwzględnienia żadna analiza marży i rentowności nie ma sensu, a księgowość JDG zaczyna być traktowana jak coś oderwanego od codziennych decyzji biznesowych.

Koszty stałe w jednoosobowej działalności gospodarczej

Koszty stałe to te wydatki, które pojawiają się niezależnie od tego, czy w danym miesiącu sprzedasz jeden produkt, czy sto. W e-commerce często są niedoceniane, bo nie da się ich łatwo przypisać do konkretnego zamówienia. A to właśnie one w dużej mierze decydują o tym, czy biznes ma szansę wyjść ponad poziom zera.

Jednym z najbardziej odczuwalnych obciążeń w JDG jest ZUS. Składki, w tym składka zdrowotna zależna od formy opodatkowania, pojawiają się co miesiąc. Niezależnie od tego, jak są rozliczane podatkowo, ZUS to wydatek, który musi zostać pokryty z pieniędzy generowanych przez sprzedaż. Jeżeli marża na produktach jest niska, bardzo szybko okazuje się, że to właśnie składki „zjadają” znaczną część efektów Twojej pracy.

Kolejnym stałym obciążeniem są podatki. Nie są one kosztem w sensie księgowym, ale realnie pomniejszają to, co zostaje właścicielowi. Przy skali podatkowej i podatku liniowym jdg podatek dochodowy liczony jest od dochodu, czyli przychodu pomniejszonego o koszty. Przy ryczałcie podatek płaci się od samego przychodu, bez względu na poniesione koszty. W praktyce oznacza to, że rosnąca sprzedaż przy niskiej marży może prowadzić do coraz większych obciążeń podatkowych, mimo że realny zysk jest niewielki.

Do kosztów stałych należy również księgowość. Księgowość jednoosobowej firmy to wydatek, który pojawia się regularnie i który zwykle wygląda podobnie albo rośnie znacznie wolniej niż sprzedaż. Niezależnie od tego, czy masz kilka dokumentów, czy znacznie więcej, jest to koszt, który musi zostać pokryty z działalności.

W e-commerce nie da się też obejść bez zaplecza technicznego. Hosting, domena, platforma sklepu internetowego, system do fakturowania, integracje z magazynem czy firmami kurierskimi. Każde z tych narzędzi osobno może wydawać się drobne, ale razem tworzą stałe obciążenie, które regularnie obniża rentowność.

Do kosztów stałych warto zaliczyć także szeroko rozumianą administrację. Mogą to być narzędzia do obsługi klientów, maili, zwrotów czy reklamacji albo zewnętrzne wsparcie operacyjne. Nawet jeśli na początku wszystko robisz sam, wraz ze wzrostem sprzedaży te koszty zwykle się pojawiają i nie znikają w słabszych miesiącach.

Wspólną cechą kosztów stałych jest to, że muszą zostać pokryte bez względu na wynik sprzedażowy. Jeżeli marża na produktach jest zbyt niska, koszty stałe bardzo szybko pochłaniają cały potencjalny zysk. To dlatego w analizie rentowności nie wolno ich pomijać tylko dlatego, że nie są przypisane do jednego zamówienia.

Koszty zmienne w sprzedaży online

Koszty zmienne to te wydatki, które rosną wraz ze sprzedażą. Jeżeli nie sprzedasz nic, większość z nich po prostu się nie pojawi. To odróżnia je od kosztów stałych, ale nie czyni ich mniej groźnymi dla rentowności.

Podstawowym kosztem zmiennym jest zakup towaru. To pierwszy element, który bierze się pod uwagę przy ustalaniu ceny, ale rzadko jedyny. W e-commerce jego wysokość może się zmieniać w zależności od dostawcy, skali zamówień, kursów walut czy warunków handlowych.

Bardzo istotnym kosztem zmiennym są prowizje marketplace’ów. Każda sprzedaż na platformach takich jak Allegro czy Amazon wiąże się z oddaniem części ceny sprzedaży. To koszt, który pojawia się przy każdej transakcji i bezpośrednio obniża marżę produktu.

Do tego dochodzą opłaty za bramki płatnicze. Każda płatność online oznacza prowizję, zazwyczaj liczona procentowo. Przy niskiej marży nawet niewielkie procenty zaczynają mieć realne znaczenie.

Koszty logistyki i wysyłki to kolejny element, który bywa niedoszacowany. W zależności od modelu sprzedaży mogą być w całości albo częściowo po Twojej stronie. Do logistyki należy zaliczyć nie tylko kuriera, ale też pakowanie, materiały i obsługę zamówień. Wszystko to bezpośrednio wpływa na opłacalność produktu.

W e-commerce bardzo ważnym, a często pomijanym kosztem są zwroty i reklamacje. W niektórych branżach ich skala potrafi być duża. Każdy zwrot to nie tylko cofnięcie przychodu, ale także dodatkowe koszty obsługi, transportu i magazynowania. Jeśli nie uwzględniasz ich w kalkulacjach, marża netto bardzo szybko zaczyna rozmijać się z rzeczywistością.

Ostatnim dużym obszarem kosztów zmiennych jest marketing i reklama. W długim okresie jest to koszt ściśle powiązany ze sprzedażą, nawet jeśli w krótkim terminie bywa nierównomierny. Kampanie reklamowe, promocje czy działania płatne to wydatki, które muszą zostać pokryte z marży produktów, inaczej sprzedaż przestaje być opłacalna.

Dopiero gdy połączysz koszty stałe i zmienne w jedną całość, możesz realnie ocenić, czy dany produkt w JDG faktycznie zarabia. Pominięcie choćby jednego z tych elementów sprawia, że analiza przestaje być wiarygodna, a decyzje cenowe zaczynają opierać się na intuicji zamiast na liczbach.

Jak prawidłowo obliczyć rentowność konkretnego produktu

Wielu właścicieli JDG w e-commerce rozumie już różnicę między marżą brutto a marżą netto, ale wciąż nie potrafi przełożyć tej wiedzy na jeden, konkretny produkt. A to właśnie tutaj zapadają najważniejsze decyzje. Rentowność firmy nie bierze się „z całości” w magiczny sposób. Jest zawsze sumą rentowności poszczególnych produktów albo grup produktów. Jeżeli nie potrafisz policzyć jednego produktu, nie jesteś w stanie świadomie zarządzać całą działalnością ani sensownie rozmawiać z księgowością JDG o podatkach i realnym zarobku.

Dlatego w JDG najlepszym podejściem jest zasada „jeden produkt, jedna kalkulacja”. Dopiero potem składa się to w wynik całej firmy.

Krok 1 – identyfikacja kosztów bezpośrednich produktu

Pierwszym krokiem jest ustalenie kosztów bezpośrednich, czyli takich wydatków, które ponosisz tylko dlatego, że dany produkt istnieje i które da się jednoznacznie przypisać do jednej sprzedanej sztuki. Bez tego produktu tych kosztów by nie było.

Podstawą jest koszt zakupu albo wytworzenia produktu. To cena zapłacona dostawcy, producentowi lub hurtowni. W e-commerce bardzo często jest to jedyny koszt, który bierze się pod uwagę na początku, co później prowadzi do błędnego wniosku, że produkt „na pewno się opłaca”.

Do kosztów bezpośrednich należy doliczyć również opakowanie. Karton, folia, wypełniacz, taśma, etykieta. To nie są koszty „ogólne”, tylko wydatki przypisane do każdej wysyłanej sztuki. Przy większym wolumenie sprzedaży potrafią znacząco obniżyć marżę, jeśli są pomijane w kalkulacji.

Trzecim elementem jest dostawa do magazynu albo miejsca, z którego wysyłasz towar. Może to być transport krajowy, międzynarodowy, cło czy inne opłaty importowe. Jeżeli sprowadzasz towar w partiach, ten koszt warto rozłożyć proporcjonalnie na wszystkie sztuki w danej dostawie. Dzięki temu koszt własny jednej sztuki odzwierciedla rzeczywistość, a nie tylko cenę z faktury.

Ten etap tworzy fundament całej analizy. Jeżeli już tutaj coś pominiesz lub zaniżysz, wszystkie kolejne obliczenia będą wyglądały lepiej niż w rzeczywistości.

Krok 2 – przeliczenie kosztów zmiennych na jedną sztukę

Kiedy znasz koszt bezpośredni produktu, przechodzisz do kosztów zmiennych. Są to wydatki, które rosną wraz ze sprzedażą, ale nie zawsze da się je przypisać do jednego zamówienia „z automatu”. Trzeba je więc przeliczyć na jedną sprzedaną sztukę.

Najprostsze są prowizje sprzedażowe i opłaty za płatności online. Zazwyczaj są liczone procentowo od ceny sprzedaży, więc bez problemu da się je przypisać do jednego produktu.

Więcej wątpliwości budzi marketing. Reklamy rzadko są przypisane do jednej konkretnej sztuki. Najprostsze i w zupełności wystarczające podejście polega na podzieleniu całkowitego kosztu marketingu z danego okresu przez liczbę sprzedanych produktów. Otrzymujesz w ten sposób średni koszt marketingowy na sztukę. Przy większej skali działalności można schodzić do poziomu kampanii albo produktu, ale na start taka średnia daje znacznie lepszy obraz niż pomijanie marketingu w ogóle.

Do kosztów zmiennych warto doliczyć także obsługę sprzedaży. Pakowanie, obsługa zamówień, systemy do kontaktu z klientem czy prowizje za fulfillment. Bardzo często w JDG ten koszt jest niewidzialny, bo wykonuje go sam właściciel. To duży błąd. Jeżeli produkt nie jest w stanie „zapłacić” za Twój czas, to w praktyce tworzysz sobie etat, a nie budujesz biznes.

Po tym etapie powinieneś wiedzieć, ile realnie kosztuje Cię sprzedaż jednej sztuki produktu, zanim w ogóle uwzględnisz koszty istnienia firmy jako całości.

Krok 3 – alokacja kosztów stałych na jednostkę produktu

To etap, który decyduje o tym, czy sprzedajesz z zyskiem, czy tylko utrzymujesz działalność przy życiu. Koszty stałe nie są przypisane do jednego produktu, ale muszą zostać przez produkty pokryte.

ZUS, księgowość jednoosobowej firmy, narzędzia, platforma sklepu, hosting. Te koszty istnieją tylko dlatego, że prowadzisz sprzedaż. Jeżeli produkt nie dokłada się do ich pokrycia, to realnie na nim tracisz, nawet jeśli na poziomie transakcji „coś zostaje”.

Najprostszy sposób alokacji kosztów stałych polega na podzieleniu ich przez liczbę sprzedanych produktów w danym okresie. Jeżeli miesięczne koszty stałe wynoszą 5 tysięcy złotych, a sprzedajesz 1000 sztuk, to na jedną sztukę przypada 5 zł kosztów stałych. To podejście jest w zupełności wystarczające w JDG, o ile nie masz bardzo dużych różnic cenowych między produktami.

Najczęstszy błąd polega na traktowaniu kosztów stałych jako „problemu całej firmy”, a nie elementu rentowności konkretnych produktów. Drugi błąd to dzielenie tych kosztów przez zbyt optymistyczną liczbę sprzedaży, co sprawia, że kalkulacja wygląda dobrze tylko w Excelu.

Przykładowa kalkulacja produktu krok po kroku

Załóżmy prosty, realistyczny przykład. Produkt sprzedajesz za 100 zł.

Koszt zakupu produktu wynosi 60 zł. Opakowanie oraz dostawa do magazynu to kolejne 5 zł. Prowizja sprzedażowa i opłaty za płatność online wynoszą 11,5 zł. Koszt logistyki i obsługi zamówienia to 2 zł. Łączne koszty zmienne na jedną sztukę wynoszą więc 78,5 zł.

Na tym etapie wiele osób mówi, że „zostaje 21,5 zł”. Problem w tym, że to nadal nie jest realny zarobek.

Jeżeli miesięczne koszty stałe JDG wynoszą 5 tysięcy złotych, a sprzedaż to 1000 sztuk, na jedną sztukę przypada 5 zł kosztów stałych. Po ich odjęciu zostaje 16,5 zł realnego zysku przed obciążeniami właściciela.

I teraz najważniejsze. Jeżeli pojawi się zwrot lub reklamacja, bardzo często tracisz nie tylko ten zysk, ale dokładnie dokładasz do interesu. Kilka procent zwrotów potrafi obniżyć końcowy wynik znacznie bardziej, niż wynikałoby to z prostego liczenia.

Ta liczba, czyli to, co zostaje po kosztach zmiennych i po przypisaniu kosztów stałych, jest punktem wyjścia do dalszych decyzji. To z niej finansowane są podatki, składki i Twoje wynagrodzenie jako właściciela. Dopiero patrząc na produkt w ten sposób, zaczynasz naprawdę rozumieć, czy on pracuje na Twoją JDG, czy tylko ją podtrzymuje.

Koszty stałe vs. koszty zmienne – dlaczego to kluczowe w JDG

Rozróżnienie kosztów stałych i zmiennych to jedna z tych rzeczy, które na początku wydają się czysto teoretyczne, a w praktyce decydują o tym, czy JDG w e-commerce ma szansę być stabilna finansowo. To właśnie ten podział tłumaczy, dlaczego można sprzedawać coraz więcej, pracować coraz ciężej, a mimo to nie czuć poprawy sytuacji finansowej. Bez zrozumienia tej różnicy bardzo łatwo wpaść w pułapkę myślenia, że „wystarczy zwiększyć sprzedaż”, żeby wszystkie problemy same się rozwiązały.

Jak koszty stałe wpływają na próg opłacalności

Koszty stałe są niezależne od sprzedaży. Pojawiają się co miesiąc bez względu na to, czy sklep sprzedaje dużo, mało, czy praktycznie wcale. ZUS, podatki, księgowość jednoosobowej firmy, abonamenty narzędzi, platforma e-commerce czy hosting. ZUS i podatki nie zawsze są kosztem w sensie księgowym, ale są stałym, comiesięcznym obciążeniem finansowym, które musi zostać pokryte ze sprzedaży.

To właśnie koszty stałe wyznaczają próg opłacalności, czyli moment, w którym sprzedaż zaczyna w ogóle „zarabiać”. Zanim do niego dojdziesz, każda sprzedana sztuka w praktyce służy do pokrywania kosztów stałych, o ile oczywiście sprzedajesz ją z dodatnią marżą po kosztach zmiennych. Dopiero po przekroczeniu tego progu można mówić o realnym zysku.

Problem pojawia się wtedy, gdy marża na produktach jest niska. W takiej sytuacji koszty stałe stają się bardzo trudne do udźwignięcia. Każdy słabszy miesiąc sprzedażowy sprawia, że te same stałe wydatki rozkładają się na mniejszą liczbę zamówień. Efekt jest prosty. Koszt stały przypadający na jedną sztukę rośnie, a zysk topnieje albo znika całkowicie.

To właśnie dlatego wiele JDG funkcjonuje w ciągłym napięciu finansowym. W dobrych miesiącach „jakoś się spina”, w słabszych zaczyna się dokładanie do biznesu z prywatnych pieniędzy. Jeżeli struktura kosztów stałych jest zbyt ciężka w stosunku do marży, firma staje się bardzo wrażliwa na wahania sprzedaży, sezonowość i zmiany rynkowe.

Jak koszty zmienne wpływają na skalowanie biznesu

Koszty zmienne są bezpośrednio powiązane z wolumenem sprzedaży. Im więcej sprzedajesz, tym są wyższe, a gdy sprzedaż spada, automatycznie maleją. To sprawia, że w krótkim okresie są bardziej elastyczne i łatwiejsze do kontrolowania.

W e-commerce do kosztów zmiennych należą między innymi zakup towaru, prowizje marketplace’ów, opłaty za płatności online, logistyka, obsługa zwrotów oraz marketing. Marketing bywa częściowo zmienny, a częściowo półstały, ale w długim okresie jest silnie powiązany ze sprzedażą i zawsze wpływa na marżę produktu.

To właśnie koszty zmienne mają kluczowe znaczenie przy ustalaniu ceny. Jeżeli źle je policzysz albo pominiesz któryś z nich, każda dodatkowa sprzedaż zamiast poprawiać sytuację, będzie ją pogarszać. W takiej sytuacji większy wolumen nie ratuje biznesu, tylko przyspiesza problemy.

Z drugiej strony, dobrze policzone koszty zmienne dają ogromną przewagę. Pozwalają świadomie skalować sprzedaż, bo wiesz, że każda kolejna sprzedana sztuka dokłada określoną, przewidywalną kwotę do pokrycia kosztów stałych i budowania zysku, o ile cena produktu jest wyższa niż suma kosztów zmiennych przypadających na jedną sztukę.

W JDG kluczowe jest zrozumienie, że koszty stałe i zmienne pełnią zupełnie różne role. Koszty stałe decydują o tym, jak wysoki jest próg wejścia w rentowność. Koszty zmienne decydują o tym, czy skalowanie sprzedaży poprawia sytuację finansową, czy ją pogarsza. Dopiero połączenie tych dwóch perspektyw pozwala świadomie ustalać ceny, planować rozwój i uniknąć sprzedaży „na zero”.

Próg rentowności – ile musisz sprzedać, żeby wyjść na zero

Na pewnym etapie prowadzenia JDG pojawia się bardzo konkretne pytanie. Nie „czy to się opłaca”, nie „czy marża jest okej”, tylko ile dokładnie muszę sprzedać, żeby w ogóle przestać dokładać do biznesu. Odpowiedzią na to pytanie jest próg rentowności, często nazywany też break-even point albo w skrócie BEP. To jedno z najważniejszych pojęć, jakie możesz zrozumieć jako właściciel sklepu internetowego, bo zamienia ogólne rozważania w twarde liczby.

Czym jest próg rentowności (BEP)

Próg rentowności to moment, w którym Twoja sprzedaż pokrywa wszystkie koszty prowadzenia działalności. Ani nie zarabiasz, ani nie tracisz. Jesteś dokładnie na zero. Każda sprzedaż poniżej tego poziomu oznacza stratę, a każda sprzedaż powyżej zaczyna generować realny zysk, o ile cena sprzedaży przewyższa koszt zmienny przypadający na jedną sztukę.

W kontekście JDG próg rentowności ma szczególne znaczenie, bo większość obciążeń musisz ponosić niezależnie od sprzedaży. ZUS, księgowość jednoosobowej firmy, narzędzia, platforma sklepu oraz inne stałe obciążenia finansowe, które muszą zostać pokryte ze sprzedaży. Te wydatki nie czekają na „lepszy miesiąc”. Próg rentowności pokazuje, ile musisz sprzedać, żeby w ogóle przestały ciążyć na Twoich pieniądzach.

Dla wielu przedsiębiorców to moment otrzeźwienia. Okazuje się, że biznes nie zaczyna zarabiać po pierwszej sprzedaży ani po „dobrym miesiącu”, tylko dopiero po przekroczeniu bardzo konkretnego poziomu sprzedaży. Dopóki tam nie dotrzesz, pracujesz głównie po to, żeby utrzymać działalność przy życiu.

Wzór na ilościowy próg rentowności

Ilościowy próg rentowności odpowiada na pytanie, ile sztuk produktu musisz sprzedać, żeby wyjść na zero. Wzór wygląda następująco:

BEP = koszty stałe / (cena sprzedaży – koszt zmienny na jedną sztukę)

Na pierwszy rzut oka może wyglądać groźnie, ale w praktyce jest bardzo logiczny. W liczniku masz wszystkie koszty stałe, czyli wydatki i obciążenia, które ponosisz niezależnie od sprzedaży. W mianowniku masz to, co faktycznie zostaje Ci z jednej sprzedanej sztuki po odjęciu kosztów zmiennych.

Cena sprzedaży to kwota, którą płaci klient. Koszt zmienny na jedną sztukę to suma wszystkich kosztów przypadających na jedną sprzedaż, czyli takich, które pojawiają się tylko wtedy, gdy dana sztuka faktycznie się sprzedaje. Należą do nich zakup towaru, prowizje, logistyka, marketing czy obsługa zwrotów. Różnica między ceną a kosztem zmiennym to dokładnie ta kwota, którą każda sprzedaż dokłada do pokrycia kosztów stałych.

Jeżeli ta różnica jest mała, próg rentowności będzie bardzo wysoki. Jeżeli jest większa, próg spada. To właśnie dlatego niska marża i wysokie koszty stałe są tak niebezpiecznym połączeniem w JDG.

Przykład obliczenia BEP w praktyce

Załóżmy prosty, ale realistyczny przykład. Twoje miesięczne koszty stałe wynoszą 5 tysięcy złotych. W tej kwocie mieszczą się ZUS, księgowość jednoosobowej firmy, narzędzia i inne stałe obciążenia finansowe, które muszą zostać pokryte z działalności.

Sprzedajesz produkt za 100 zł. Po odjęciu wszystkich kosztów zmiennych przypadających na jedną sztukę zostaje Ci 20 zł. To jest kwota, którą każda sprzedaż dokłada do pokrycia kosztów stałych.

Podstawiając te dane do wzoru, otrzymujesz próg rentowności na poziomie 250 sztuk. Oznacza to, że musisz sprzedać 250 produktów w miesiącu, żeby wyjść na zero. Dopiero 251. sprzedaż zaczyna generować realny wynik ponad koszty stałe.

Możesz też spojrzeć na to od strony przychodu. Skoro próg rentowności wynosi 250 sztuk, a cena sprzedaży to 100 zł, oznacza to 25 tysięcy złotych przychodu miesięcznie, przy założeniu, że cena i struktura kosztów pozostają bez zmian. To jest minimalny poziom sprzedaży, przy którym Twoja JDG przestaje dokładać do interesu.

Dla wielu osób to bardzo ważny moment. Nagle okazuje się, że problemem nie jest brak zysku, tylko to, że sprzedaż wciąż nie przekroczyła progu rentowności. Albo że marża na produkcie jest zbyt niska, żeby ten próg był w ogóle osiągalny bez ogromnego wolumenu.

Próg rentowności nie jest wskaźnikiem „do Excela dla księgowego”. To narzędzie decyzyjne. Pokazuje, czy problemem jest cena, koszty, skala sprzedaży czy sam model biznesowy. Bez jego policzenia bardzo łatwo miesiącami, a nawet latami pracować „na rozruchu”, nie zdając sobie sprawy, że liczby od początku są ustawione przeciwko Tobie.

Sprzedaż „po kosztach” – dlaczego to najkrótsza droga do strat

Sprzedaż „po kosztach” bardzo często jest przedstawiana jako rozsądna strategia na start. Argument brzmi znajomo: lepiej sprzedać taniej, niż nie sprzedać wcale. Zrobię obrót, zdobędę klientów, algorytmy mnie polubią, a zysk „przyjdzie później”. W praktyce to jedno z najbardziej niebezpiecznych założeń w JDG, szczególnie w e-commerce, gdzie koszty są rozproszone i nie zawsze widoczne od razu.

Problem polega na tym, że sprzedaż po kosztach rzadko oznacza sprzedaż bez zysku. Bardzo często oznacza sprzedaż ze stratą, tylko taką, której na pierwszy rzut oka nie widać. A im większa skala sprzedaży, tym ta strata szybciej się kumuluje.

Praktyczny przykład straty na każdej sprzedaży

Wyobraźmy sobie prostą sytuację, bardzo typową dla e-commerce. Sprzedajesz produkt za 100 zł. Kupujesz go za 90 zł. Na pierwszy rzut oka wygląda to uczciwie. Masz 10 zł różnicy, więc wydaje się, że „nie tracisz”. Właśnie w tym momencie pojawia się najgroźniejszy skrót myślowy.

Marża brutto w takim przypadku wynosi zaledwie 10 procent. Już sama ta liczba powinna zapalić lampkę ostrzegawczą, ale wiele osób na tym etapie kończy analizę. Problem w tym, że te 10 zł nie jest żadnym buforem bezpieczeństwa. To tylko przestrzeń, z której muszą zostać pokryte wszystkie pozostałe koszty sprzedaży.

Do gry wchodzą tak zwane ukryte koszty. Prowizja marketplace’u, często około 10 procent ceny sprzedaży, czyli kolejne 10 zł. Opłata za płatność online, na przykład 1,5 zł. Koszt logistyki i wysyłki, powiedzmy 7 zł, w całości lub części po Twojej stronie. Do tego dochodzi obsługa zamówienia, pakowanie, systemy, narzędzia, a czasem także koszt zwrotów liczony średnio na jedną sprzedaż.

W tym momencie liczby zaczynają wyglądać zupełnie inaczej. Z produktu sprzedanego za 100 zł masz już nie 10 zł zapasu, ale realną stratę. Nawet jeśli pominiesz podatki i składki, bardzo łatwo okazuje się, że na każdej sztuce dokładasz kilkadziesiąt groszy albo kilka złotych. To jest rzeczywisty wynik finansowy tej sprzedaży, a nie to, co wydawało się na początku.

Najgorsze w sprzedaży „po kosztach” jest to, że ta strata nie zawsze jest odczuwalna od razu. Pieniądze wpływają na konto, zamówienia się zgadzają, sprzedaż rośnie. Dopiero po czasie, gdy księgowość JDG podsumowuje miesiąc, zaczynasz widzieć, że coś się nie spina. A często i wtedy winą obarcza się „za wysokie podatki” albo „słaby miesiąc”, zamiast samej struktury ceny.

Skala problemu przy większym wolumenie sprzedaży

Sprzedaż ze stratą na jednej sztuce jest zła. Sprzedaż ze stratą na dużą skalę jest katastrofalna. I to jest moment, w którym wiele JDG wpada w najgłębszą pułapkę.

Załóżmy, że na jednej sprzedaży tracisz tylko 50 groszy. To brzmi niewinnie. Przy 10 zamówieniach to 5 zł straty, praktycznie niezauważalne. Przy 100 zamówieniach to 50 zł. Przy 1000 zamówieniach robi się już 500 zł straty. I to tylko na poziomie samej transakcji, bez uwzględniania kosztów stałych.

W skali miesiąca albo roku te liczby zaczynają być bardzo odczuwalne. Co gorsza, im więcej sprzedajesz, tym więcej pracujesz, a tym szybciej pogarszasz swoją sytuację finansową. To dokładne przeciwieństwo zdrowego skalowania biznesu.

Do tego dochodzi wpływ kosztów stałych. ZUS, księgowość jednoosobowej firmy, narzędzia, platforma sklepu. Te koszty trzeba pokryć niezależnie od tego, czy sprzedaż jest rentowna. Jeżeli na każdej sztuce dokładasz, to koszty stałe nie tylko nie są pokrywane, ale pogłębiają stratę. W efekcie możesz mieć bardzo aktywną sprzedaż, dużo pracy i jednocześnie realny minus na koncie.

Sprzedaż „po kosztach” często jest usprawiedliwiana walką z konkurencją albo budowaniem pozycji na rynku. Problem w tym, że w JDG rzadko masz zaplecze finansowe, które pozwala długo dopłacać do sprzedaży. Duże firmy mogą sobie pozwolić na strategię stratną przez pewien czas. Jednoosobowa działalność gospodarcza zwykle nie.

Dlatego sprzedaż po kosztach to nie jest strategia na przetrwanie, tylko prosta droga do wypalenia, frustracji i zamknięcia działalności. Jeżeli produkt nie generuje dodatniego wyniku po kosztach zmiennych i nie dokłada się do pokrycia kosztów stałych, to każda kolejna sprzedaż pogarsza sytuację. Niezależnie od tego, jak dobrze wygląda obrót.

Najczęstsze błędy w analizie marży i rentowności

Większość problemów z rentownością w JDG nie wynika z lenistwa ani braku zaangażowania. Wręcz przeciwnie. Najczęściej są efektem kilku powtarzalnych błędów w myśleniu o pieniądzach, które na początku wydają się logiczne i zdroworozsądkowe. W e-commerce intuicja bardzo często podpowiada coś zupełnie innego niż liczby, a to prowadzi do iluzji zysku i decyzji, które z czasem okazują się kosztowne.

Skupienie wyłącznie na marży brutto

To najczęstszy błąd u osób rozpoczynających działalność. Marża brutto jest prosta do policzenia i daje szybkie poczucie kontroli. Kupuję za 60, sprzedaję za 100, mam 40 procent marży. Mówimy tu o marży brutto, a nie o realnym zarobku właściciela.

Problem polega na tym, że marża brutto nie mówi nic o tym, ile faktycznie zostaje w firmie po całym procesie sprzedaży. Prowizje, reklamy, płatności online, logistyka, zwroty, narzędzia, koszty operacyjne, księgowość JDG oraz obciążenia publicznoprawne pojawiają się później w rozliczeniach, choć realnie muszą zostać pokryte z tej samej sprzedaży.

W efekcie produkt, który na etapie zakupu i sprzedaży wygląda świetnie, po pełnym rozliczeniu okazuje się ledwo opłacalny albo wręcz stratny. Marża brutto może być punktem wyjścia do analizy, ale zatrzymanie się na niej to jedna z głównych przyczyn sprzedaży „na zero” w JDG.

Wojny cenowe i obniżanie cen bez kalkulacji

Drugim bardzo częstym błędem jest reagowanie na konkurencję wyłącznie ceną. Ktoś sprzedaje taniej, więc obniżasz cenę. Sprzedaż chwilowo rośnie, więc wydaje się, że to dobra decyzja. Problem w tym, że każda obniżka ceny uderza bezpośrednio w marżę, a większość kosztów pozostaje bez zmian.

JDG rzadko ma zaplecze finansowe, które pozwala długo sprzedawać z minimalną marżą albo poniżej kosztów, szczególnie przy wysokich kosztach stałych i braku innych źródeł finansowania. Duże firmy mogą przez pewien czas dopłacać do sprzedaży. Jednoosobowa działalność gospodarcza zwykle nie ma takiej poduszki bezpieczeństwa.

W praktyce bardzo łatwo dojść do sytuacji, w której sprzedajesz coraz więcej i jednocześnie oddalasz się od zysku. Dzieje się tak wtedy, gdy obniżka ceny zmniejsza marżę jednostkową szybciej, niż rośnie wolumen sprzedaży. Z zewnątrz wygląda to jak rozwój, ale finansowo jest to droga w złym kierunku.

Brak regularnej analizy produktów

Kolejnym błędem jest traktowanie analizy rentowności jako jednorazowego zadania. Produkt został policzony na początku, cena ustawiona i temat zamknięty. Tymczasem w e-commerce koszty stale się zmieniają. Reklamy drożeją, prowizje się zmieniają, rośnie liczba zwrotów, zmieniają się warunki u dostawców.

Brak regularnej analizy prowadzi do sytuacji, w której najlepiej sprzedające się produkty wcale nie są tymi najbardziej rentownymi. Bestseller może generować duży obrót i jednocześnie zjadać najwięcej budżetu reklamowego, czasu i zasobów.

W JDG, gdzie czas właściciela jest jednym z najcenniejszych zasobów, to szczególnie niebezpieczne. Pracujesz najwięcej tam, gdzie realnie zarabiasz najmniej, często nie zdając sobie z tego sprawy.

Niedoszacowanie kosztów operacyjnych

Ostatnim częstym błędem jest niedoszacowanie kosztów operacyjnych oraz obciążeń publicznoprawnych. To wszystkie wydatki, bez których sprzedaż po prostu by się nie wydarzyła, ale które nie są widoczne na etapie zakupu towaru. Narzędzia, systemy, obsługa klienta, księgowość działalność gospodarcza, czas poświęcony na pakowanie, reklamacje i kontakt z klientami.

Te koszty są rozproszone, więc łatwo je zignorować w kalkulacji produktu. Każdy z osobna wydaje się niewielki, ale razem mają ogromny wpływ na rentowność.

Szczególnie zdradliwe jest pomijanie wartości własnego czasu. W JDG właściciel jest jednocześnie menedżerem, operatorem sklepu, obsługą klienta i logistykiem. Jeżeli produkt nie generuje marży, która pozwala „zapłacić” za ten czas, to realnie finansujesz firmę własnym czasem, zamiast firma finansowała Ciebie.

Wszystkie te błędy mają jedną wspólną cechę. Decyzje są podejmowane na podstawie intuicji, a nie liczb. A w e-commerce intuicja bardzo często bywa złudna. Dopiero regularna, świadoma analiza marży i rentowności pozwala zbudować JDG, która nie tylko sprzedaje, ale faktycznie zarabia.

Jak ustalić cenę produktu, która zapewnia realną rentowność

Ustalanie ceny w e-commerce wygląda prosto tylko na pierwszy rzut oka. W praktyce to jedna z najtrudniejszych decyzji w JDG, bo cena musi jednocześnie pokrywać koszty, uwzględniać podatki i składki oraz zapewniać realny zarobek właścicielowi. Jeśli ustawisz ją za nisko, będziesz robić obrót bez pieniędzy. Jeśli za wysoko, sprzedaż może stanąć. Da się to jednak poukładać w sposób logiczny i powtarzalny, bez zgadywania i bez opierania się wyłącznie na konkurencji.

Kalkulacja ceny krok po kroku

Najbezpieczniejszym podejściem jest liczenie ceny od dołu, czyli od kosztów, a dopiero później sprawdzanie, czy rynek jest w stanie taką cenę zaakceptować. Dzięki temu punktem wyjścia są liczby, a nie emocje. To podejście dobrze pasuje do realiów JDG i do tego, jak działa księgowość jednoosobowej firmy.

Pierwszym elementem jest koszt całkowity produktu, czyli koszty bezpośrednie i zmienne przypadające na jedną sprzedaną sztukę. W praktyce będzie to koszt zakupu lub wytworzenia, opakowanie, rozłożony na sztuki koszt dostawy do magazynu, a następnie koszty sprzedaży związane z tą sztuką. Chodzi o prowizje, opłaty za płatności, logistykę, średni koszt marketingu oraz średni koszt zwrotów, jeśli w Twojej branży zwroty są istotne. Na tym etapie liczy się nie idealna dokładność, tylko realistyczny rząd wielkości. Pominięcie któregoś z tych elementów niemal zawsze prowadzi do zaniżenia ceny.

Drugim elementem są koszty stałe na jednostkę, czyli część kosztów prowadzenia firmy przypisana do jednej sprzedanej sztuki. To tutaj najczęściej pojawia się zaskoczenie, bo nagle wychodzi na jaw, dlaczego obrót nie przekładał się na zysk. Do tej puli wchodzą stałe narzędzia, platforma sklepu, hosting, abonamenty, koszty administracyjne oraz comiesięczne obciążenia finansowe właściciela, takie jak ZUS. Nie zawsze są one kosztem w sensie księgowym, ale zawsze muszą zostać pokryte z pieniędzy ze sprzedaży. Najprościej dzieli się te koszty przez liczbę sprzedanych sztuk w miesiącu, przy założeniu, że wolumen sprzedaży jest realistyczny, a nie życzeniowy.

Trzecim elementem jest docelowy zysk netto, rozumiany jako docelowa nadwyżka po kosztach operacyjnych, z której finansujesz podatki, składki i swoje wynagrodzenie jako właściciela. To etap, który jest najczęściej pomijany, bo na początku wiele osób zadowala się tym, że „coś zostaje”. Problem w tym, że to „coś” bardzo często znika w rozliczeniach. Przy skali podatkowej lub podatku liniowym jdg podatek dochodowy liczony jest od dochodu. Przy ryczałcie płacisz podatek od przychodu, więc przy niskiej marży celowanie w minimalny zysk bywa szczególnie ryzykowne. Jeżeli jesteś czynnym podatnikiem, VAT w JDG co do zasady nie jest kosztem, ale w praktyce może wpływać na przepływy pieniężne, szczególnie przy szybkiej rotacji sprzedaży i wolniejszym odliczeniu VAT naliczonego. Dlatego w cenie warto zostawić bufor bezpieczeństwa.

W praktyce cena powinna być sumą trzech elementów. Kosztu całkowitego na sztukę, przypisanej części kosztów stałych oraz docelowej nadwyżki, która pozwala firmie funkcjonować, rozwijać się i płacić właścicielowi. Dopiero potem sprawdzasz, czy taka cena jest możliwa na rynku. Jeśli nie, to sygnał, że problem leży w produkcie, kosztach albo kanale sprzedaży, a niekoniecznie w samej cenie.

Konkurencja wartością zamiast ceną

Wojny cenowe są kuszące, bo dają szybki efekt w postaci większej sprzedaży. Problem w tym, że prawie zawsze dzieje się to kosztem rentowności. W JDG znacznie bezpieczniej jest konkurować wartością, czyli tym, co klient dostaje oprócz samego produktu.

Pierwszym obszarem jest obsługa klienta. Dla wielu osób liczy się poczucie bezpieczeństwa. Szybka odpowiedź, jasne zasady, normalny kontakt i realna pomoc często mają większą wartość niż kilka złotych różnicy w cenie. Dobra obsługa zmniejsza też liczbę zwrotów i reklamacji, co bezpośrednio poprawia rentowność.

Drugim obszarem jest logistyka. Szybsza wysyłka, lepsze pakowanie, przewidywalność dostawy. To elementy, które realnie wpływają na decyzję zakupową i jednocześnie obniżają koszty problemów po sprzedaży. Mniej opóźnień i reklamacji to mniej pracy i mniej strat.

Trzecim obszarem jest sam produkt i oferta. Zestawy, warianty, dodatki, lepsza prezentacja, dokładniejsze opisy, instrukcje, gwarancje. Jeżeli klient widzi wyższą wartość, jest mniej wrażliwy na cenę. A mniejsza wrażliwość cenowa oznacza, że nie musisz niszczyć marży, żeby sprzedawać.

W praktyce realna rentowność w JDG rzadko bierze się z idealnie taniego produktu. Znacznie częściej wynika z rozsądnie policzonej ceny, kontroli kosztów i konsekwentnego budowania wartości. Cena nie jest tylko narzędziem do wygrywania sprzedaży. Jest narzędziem do budowania biznesu, który finansuje Ciebie, a nie odwrotnie.

Kluczowe wskaźniki, które powinieneś regularnie monitorować w JDG

W JDG wygrywa nie ten, kto ma najlepsze przeczucia, tylko ten, kto regularnie patrzy na właściwe liczby. Intuicja bywa pomocna, ale w e-commerce bardzo często prowadzi na manowce. Dlatego zamiast patrzeć tylko na obrót albo liczbę zamówień, warto skupić się na kilku wskaźnikach, które naprawdę pokazują, czy biznes zarabia.

Marża brutto produktu

Marża brutto to pierwszy filtr przy ocenie produktu. Pokazuje, jaka część ceny sprzedaży zostaje po odjęciu kosztu zakupu lub wytworzenia produktu, czyli kosztu własnego towaru. Jest prosta do policzenia i dlatego tak często bywa nadużywana.

W praktyce marża brutto mówi tylko, czy produkt ma potencjał, żeby w ogóle coś na nim zarobić. Niska marża brutto szybko eliminuje produkt z dalszej analizy. Wysoka nie oznacza jeszcze zysku, ale sygnalizuje, że warto policzyć go dokładniej. Traktuj ją jako punkt startowy, a nie jako dowód opłacalności.

Marża netto

Marża netto to najważniejszy wskaźnik z perspektywy właściciela JDG. Pokazuje, jaka część przychodu zostaje po uwzględnieniu wszystkich kosztów operacyjnych oraz obciążeń publicznoprawnych, które realnie pomniejszają to, co trafia do Ciebie.

To właśnie marża netto odpowiada na pytanie, czy firma faktycznie zarabia, czy tylko generuje obrót. W e-commerce bardzo często różnica między marżą brutto a netto jest ogromna. Regularne monitorowanie marży netto pozwala szybko wychwycić sytuacje, w których sprzedaż rośnie, a pieniądze znikają.

CAC – koszt pozyskania klienta

CAC pokazuje, ile średnio kosztuje Cię pozyskanie jednego klienta. Najczęściej liczy się go jako koszty marketingu i reklamy podzielone przez liczbę pozyskanych klientów.

Ten wskaźnik jest kluczowy, bo koszty reklamy potrafią rosnąć szybciej, niż wielu przedsiębiorców się spodziewa. Jeżeli CAC idzie w górę, a ceny i marże się nie zmieniają, rentowność spada. W praktyce warto liczyć CAC osobno dla głównych kanałów sprzedaży, bo potrafią się między sobą drastycznie różnić.

CLV – wartość klienta w czasie

CLV pokazuje, ile realnie zarabiasz na jednym kliencie w całym okresie współpracy, a nie tylko na pojedynczym zamówieniu. W e-commerce to szczególnie ważne, bo pierwszy zakup bardzo często jest najmniej opzecznie opłacalny, zwłaszcza gdy koszt pozyskania klienta ponosisz w całości przy pierwszej transakcji.

Jeżeli klient wraca i kupuje ponownie, CLV rośnie, a koszt pozyskania rozkłada się na więcej zamówień. Dzięki temu marketing, który na pierwszy rzut oka wygląda drogo, w dłuższym okresie może być w pełni opłacalny.

Relacja CLV do CAC

Sam CAC i samo CLV niewiele mówią, jeśli nie spojrzysz na ich relację. Kluczowe pytanie brzmi: ile zarabiasz na kliencie w porównaniu do tego, ile kosztowało Cię jego pozyskanie.

W zdrowym modelu biznesowym CLV powinno być wyraźnie wyższe niż CAC, z odpowiednim marginesem bezpieczeństwa. Jeśli te wartości zaczynają się do siebie zbliżać, biznes działa na bardzo cienkiej granicy opłacalności, nawet jeśli sprzedaż wygląda dobrze.

ROS – rentowność sprzedaży

ROS pokazuje, jaki procent przychodu stanowi realny wynik finansowy działalności. To wskaźnik, który bardzo dobrze oddaje kondycję firmy jako całości, bo łączy w sobie ceny, koszty i skalę sprzedaży.

Dla JDG ROS jest szczególnie użyteczny do porównywania okresów. Jeżeli przychód rośnie, a ROS spada, to znak, że coś zaczyna zjadać marżę. Jeżeli ROS rośnie razem z przychodem, oznacza to, że firma rozwija się w zdrowy sposób.

Próg rentowności

Próg rentowności spina wszystkie pozostałe wskaźniki w jedną całość. Pokazuje, ile musisz sprzedać, żeby pokryć wszystkie koszty i wyjść na zero. Dopóki sprzedaż jest poniżej tego poziomu, firma realnie dokłada do działalności.

W JDG próg rentowności powinien być liczony regularnie, bo koszty i marże nie są stałe. Zmieniają się prowizje, koszty reklamy, narzędzia i obciążenia. Jeżeli nie aktualizujesz progu rentowności, bardzo łatwo wpaść w przekonanie, że „już powinno się spinać”, podczas gdy liczby dawno się zmieniły.

Te wskaźniki nie są po to, żeby budować skomplikowane raporty. Są po to, żebyś wiedział, czy Twoja JDG faktycznie zarabia, czy tylko wygląda na aktywną. Regularne patrzenie na kilka kluczowych liczb daje znacznie więcej kontroli niż nawet najlepsza intuicja.

Podsumowanie – analiza rentowności jako stały proces, nie jednorazowe ćwiczenie

Analiza rentowności w JDG to nie jest zadanie, które robi się raz przy zakładaniu działalności i do którego nigdy się nie wraca. To stały element prowadzenia biznesu, tak samo ważny jak sprzedaż, obsługa klienta czy marketing. Bez regularnego sprawdzania liczb bardzo łatwo wpaść w sytuację, w której firma wygląda na aktywną, a jednocześnie nie generuje realnych pieniędzy dla właściciela.

Regularna analiza to w praktyce warunek przetrwania. W jednoosobowej działalności gospodarczej margines błędu jest niewielki. Nie ma tu dużych rezerw finansowych ani zespołów, które „zamortyzują” złe decyzje. Jeżeli przez kilka miesięcy sprzedajesz produkty o zbyt niskiej marży albo nie zauważysz na czas wzrostu kosztów, konsekwencje pojawiają się szybko. Najpierw w postaci stresu i braku płynności, a później w postaci decyzji o zamknięciu działalności.

Do tego dochodzi zmienność kosztów i samego rynku. W e-commerce rzadko coś jest stałe. Rosną koszty reklamy, zmieniają się prowizje platform, drożeją usługi logistyczne, pojawiają się nowe narzędzia i nowe obowiązki. Zmieniają się też klienci, ich oczekiwania i wrażliwość na cenę. Analiza, która była aktualna pół roku temu, dziś może nie mieć wiele wspólnego z rzeczywistością. Dlatego rentowność trzeba traktować jak proces, a nie jak jednorazową kalkulację.

Dobrze policzona i regularnie sprawdzana rentowność jest też fundamentem skalowania JDG. Bez niej zwiększanie sprzedaży to często tylko zwiększanie ryzyka. Skala nie naprawia źle ustawionej ceny ani niedoszacowanych kosztów. Wręcz przeciwnie, potrafi szybciej ujawnić problemy. Dopiero gdy wiesz, że pojedynczy produkt realnie zarabia i dokłada się do pokrycia kosztów stałych, możesz bezpiecznie myśleć o wzroście.

Na koniec warto zapamiętać jedno. W JDG nie chodzi o to, żeby sprzedawać jak najwięcej. Chodzi o to, żeby sprzedawać w sposób, który zostawia pieniądze w firmie i u Ciebie. Analiza rentowności nie jest przeszkodą w rozwoju. Jest narzędziem, które pozwala rozwijać biznes spokojnie, świadomie i na własnych zasadach.