Deemed supplier – co to jest i co musi o tym wiedzieć e-commerce?

Spis treści

Mechanizm ten został wprowadzony wraz z pakietem VAT e-commerce obowiązującym w Unii Europejskiej od 1 lipca 2021 roku. Reforma zmieniła zasady rozliczania podatku przy sprzedaży towarów na odległość do konsumentów i w wielu przypadkach przeniosła część obowiązków podatkowych ze sprzedawców na operatorów marketplace’ów. W praktyce oznacza to, że platforma sprzedażowa może zostać uznana za podmiot, który na potrzeby VAT traktowany jest jak sprzedawca towaru, mimo że faktycznie sprzedaje go ktoś inny.

Dla przedsiębiorcy prowadzącego sklep na marketplace taka zmiana ma bardzo konkretne konsekwencje. W niektórych sytuacjach to platforma nalicza i rozlicza VAT od sprzedaży do klienta końcowego, a sprzedawca formalnie dokonuje dostawy tylko do marketplace’u. W innych przypadkach obowiązki podatkowe pozostają jednak po stronie sprzedawcy i to on musi zadbać o prawidłowe rozliczenie VAT w odpowiednich krajach Unii. Zrozumienie, kiedy działa model deemed supplier, a kiedy nie, jest dziś jednym z kluczowych elementów bezpiecznej sprzedaży w e-commerce.

W tym artykule wyjaśnimy dokładnie, czym jest deemed supplier, skąd wziął się ten mechanizm i w jakich sytuacjach marketplace przejmuje rozliczenie VAT. Pokażemy też, co oznacza to w praktyce dla sprzedawców działających na platformach sprzedażowych oraz na co szczególnie warto zwrócić uwagę, prowadząc sprzedaż międzynarodową. Dzięki temu łatwiej będzie zrozumieć, kto w danej transakcji odpowiada za podatek i jakie obowiązki faktycznie pozostają po stronie sprzedawcy.

Co to jest deemed supplier (uznany dostawca)

Jeśli prowadzisz sprzedaż na marketplace’ach, prędzej czy później trafisz na pojęcie deemed supplier. Pojawia się ono w komunikatach platform, w materiałach dotyczących VAT e-commerce, a czasem także w panelach sprzedawców przy konkretnych zamówieniach. Dla wielu przedsiębiorców brzmi to dość abstrakcyjnie, bo sugeruje istnienie dodatkowego „sprzedawcy” w transakcji, mimo że w praktyce to ty wystawiasz ofertę i sprzedajesz towar klientowi.

Mechanizm uznanego dostawcy rzeczywiście wprowadza do systemu VAT pewną prawną konstrukcję, w której pojawia się fikcyjny etap sprzedaży. W określonych sytuacjach prawo traktuje operatora platformy sprzedażowej tak, jakby to on kupował towar od sprzedawcy, a następnie sprzedawał go klientowi końcowemu. Nie oznacza to jednak, że platforma staje się właścicielem towaru ani że fizycznie przejmuje handel produktem. Chodzi wyłącznie o sposób rozliczenia podatku.

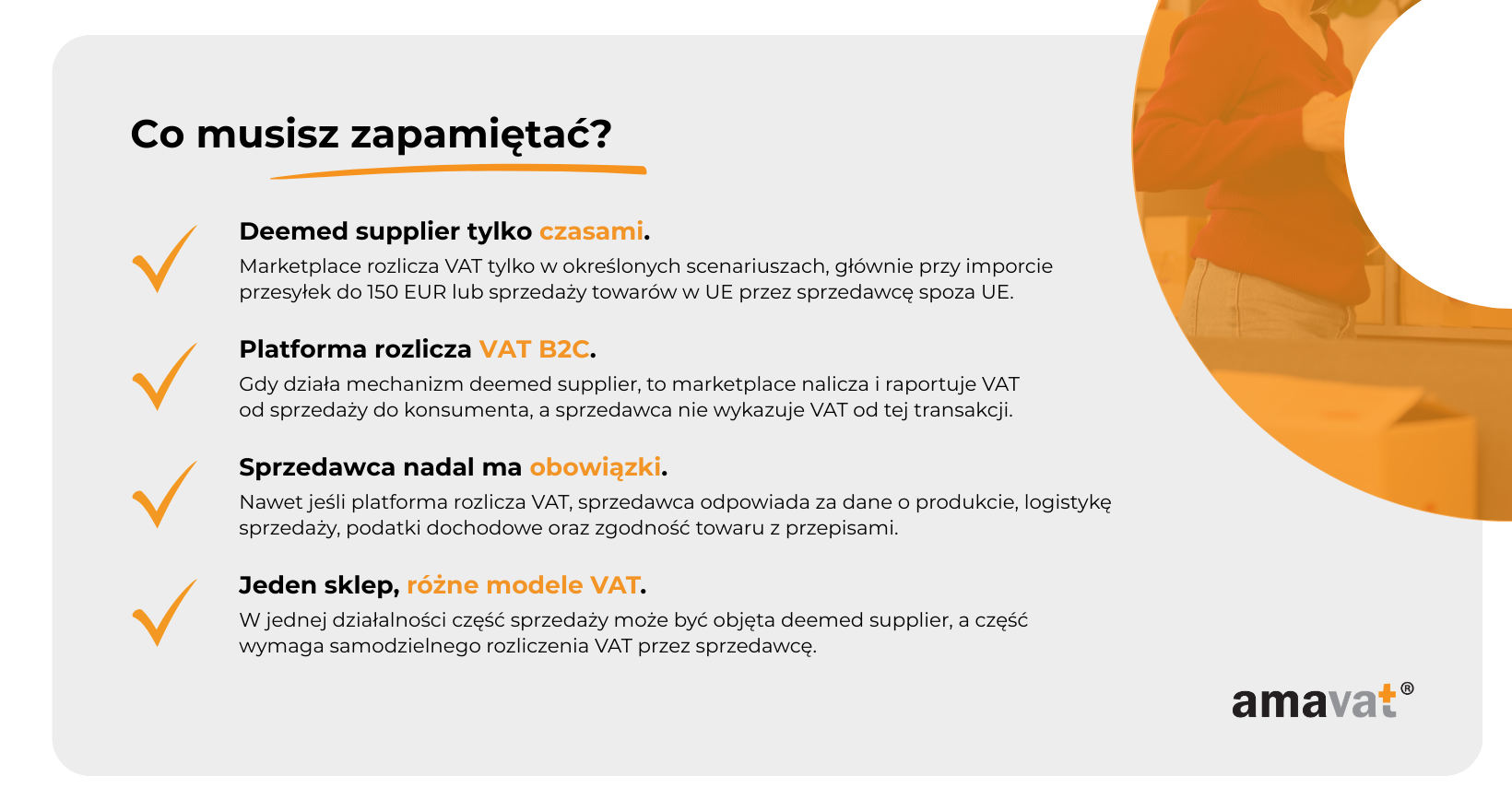

Warto przy tym pamiętać o jednej bardzo ważnej rzeczy. Nie każda sprzedaż realizowana przez marketplace automatycznie wchodzi w model deemed supplier. Mechanizm ten działa tylko w określonych scenariuszach wskazanych w przepisach unijnych. W wielu przypadkach platforma pozostaje jedynie pośrednikiem technologicznym umożliwiającym sprzedaż, a obowiązek rozliczenia VAT nadal spoczywa na sprzedawcy.

Najczęściej model uznanego dostawcy pojawia się w dwóch sytuacjach. Pierwsza dotyczy sprzedaży na odległość towarów importowanych do Unii Europejskiej w przesyłkach o wartości nieprzekraczającej 150 euro, gdy sprzedaż jest ułatwiana przez platformę. Druga obejmuje sprzedaż towarów znajdujących się już na terenie UE, gdy sprzedawcą jest podmiot niemający siedziby w Unii. W takich scenariuszach przepisy mogą uznać platformę za podmiot odpowiedzialny za rozliczenie VAT od sprzedaży do konsumenta.

Dla sprzedawców działających w e-commerce oznacza to, że część transakcji na marketplace może być rozliczana podatkowo w inny sposób niż klasyczna sprzedaż internetowa. Zrozumienie, kiedy działa mechanizm deemed supplier, a kiedy nie, jest dziś jednym z kluczowych elementów bezpiecznego prowadzenia sprzedaży międzynarodowej.

Definicja deemed supplier w prawie UE

Pojęcie deemed supplier pojawiło się w prawie unijnym w ramach przepisów dotyczących sprzedaży towarów przez elektroniczne interfejsy sprzedażowe. W dokumentach Komisji Europejskiej określa się w ten sposób podatnika, który na potrzeby VAT jest uznawany za podmiot otrzymujący towary od pierwotnego sprzedawcy i następnie dostarczający je ostatecznemu konsumentowi.

W praktyce chodzi o operatora platformy sprzedażowej prowadzącej tzw. elektroniczny interfejs handlowy. Może to być marketplace, platforma handlowa albo portal umożliwiający publikowanie ofert i finalizowanie sprzedaży pomiędzy sprzedawcą a klientem.

Jeżeli spełnione są określone warunki przewidziane w przepisach VAT, platforma jest traktowana jak sprzedawca towaru wobec konsumenta. Nie oznacza to jednak, że marketplace faktycznie kupuje towar lub przejmuje jego własność. Mechanizm ten dotyczy wyłącznie rozliczenia podatku od sprzedaży.

W systemie VAT przyjmuje się wtedy, że dochodzi do dwóch odrębnych dostaw. Pierwsza dostawa odbywa się pomiędzy sprzedawcą a marketplace’em. Druga pomiędzy marketplace’em a konsumentem końcowym. Taka konstrukcja jest prawną fikcją stworzoną na potrzeby systemu podatkowego.

Warto jednak pamiętać, że sposób rozliczenia pierwszej z tych dostaw zależy od scenariusza sprzedaży. W przypadku sprzedaży importowej dotyczącej przesyłek o wartości do 150 euro dostawa sprzedawca do platformy jest uznawana za mającą miejsce poza terytorium Unii Europejskiej. W rezultacie unijne zasady fakturowania VAT zazwyczaj nie mają do niej zastosowania.

Inaczej może wyglądać sytuacja, gdy towary znajdują się już na terenie UE. W takim przypadku dostawa pomiędzy sprzedawcą a platformą może podlegać zasadom VAT właściwym dla państwa, w którym znajduje się towar, a obowiązki dokumentacyjne zależą od lokalnych przepisów podatkowych.

Kluczowe znaczenie ma druga dostawa, czyli sprzedaż od platformy do konsumenta. To właśnie od niej naliczany i rozliczany jest VAT.

Dlaczego wprowadzono mechanizm uznanego dostawcy

Mechanizm deemed supplier jest częścią szerszej reformy zasad opodatkowania sprzedaży internetowej w Unii Europejskiej. Został wprowadzony w ramach pakietu VAT e-commerce, który zaczął obowiązywać 1 lipca 2021 roku.

Celem tych zmian było dostosowanie systemu podatkowego do realiów nowoczesnego handlu internetowego. W ciągu ostatnich kilkunastu lat sprzedaż online rozwijała się znacznie szybciej niż przepisy podatkowe. Coraz więcej towarów trafiało do konsumentów w UE z różnych części świata, często poprzez platformy sprzedażowe.

W wielu przypadkach podatek VAT od takich transakcji nie był prawidłowo rozliczany. Szczególnym problemem były niewielkie przesyłki importowane z krajów trzecich, w przypadku których wcześniejsze przepisy pozwalały uniknąć opodatkowania albo utrudniały jego egzekwowanie.

Organy podatkowe państw UE miały również ograniczone możliwości kontrolowania sprzedawców znajdujących się poza terytorium Unii. Firmy prowadzące sprzedaż do europejskich konsumentów często nie posiadały żadnej siedziby ani infrastruktury w UE, co w praktyce utrudniało egzekwowanie obowiązków podatkowych.

Dlatego w ramach reformy zdecydowano się przenieść część odpowiedzialności za rozliczenie VAT na platformy sprzedażowe. Marketplace’y są dużymi, zarejestrowanymi podmiotami działającymi na rynku europejskim, dzięki czemu znacznie łatwiej jest egzekwować od nich prawidłowe rozliczenia podatkowe.

Mechanizm uznanego dostawcy pozwala więc uprościć system rozliczeń VAT i jednocześnie ograniczyć skalę nieopodatkowanej sprzedaży w handlu internetowym.

Jak działa model deemed supplier w praktyce

Aby zrozumieć działanie tego mechanizmu, warto przyjrzeć się temu, jak wygląda typowa transakcja na marketplace. Sprzedawca wystawia produkt na platformie, klient składa zamówienie, dokonuje płatności i otrzymuje towar wysłany przez sprzedawcę albo z magazynu obsługiwanego przez platformę.

Z punktu widzenia klienta jest to zwykły zakup internetowy. Na potrzeby VAT przepisy mogą jednak traktować taką transakcję w inny sposób.

W modelu deemed supplier przyjmuje się, że dochodzi do dwóch dostaw. Najpierw sprzedawca dokonuje dostawy towaru na rzecz platformy. Następnie platforma dokonuje dostawy tego samego towaru na rzecz konsumenta. W rzeczywistości towar nadal trafia od sprzedawcy do klienta końcowego, ale na potrzeby VAT transakcja jest dzielona na dwa etapy.

Druga z tych dostaw, czyli sprzedaż od platformy do konsumenta, jest transakcją B2C i to właśnie od niej naliczany jest VAT. Platforma odpowiada wtedy za ustalenie właściwej stawki podatku, określenie miejsca opodatkowania oraz raportowanie sprzedaży do odpowiednich organów podatkowych.

W zależności od rodzaju sprzedaży marketplace może rozliczać VAT poprzez odpowiednią procedurę unijną. W przypadku sprzedaży importowej dotyczącej przesyłek o wartości do 150 euro często wykorzystywana jest procedura IOSS, która pozwala pobrać VAT już w momencie sprzedaży. W przypadku sprzedaży wewnątrzunijnej platforma może korzystać z procedury OSS, która umożliwia rozliczenie VAT należnego w różnych państwach UE w jednej deklaracji.

Dla sprzedawcy oznacza to, że w transakcjach objętych mechanizmem deemed supplier nie rozlicza on VAT od sprzedaży do konsumenta. Nie oznacza to jednak całkowitego braku obowiązków podatkowych. Sprzedawca nadal musi prawidłowo raportować sprzedaż, przekazywać platformie odpowiednie informacje oraz upewnić się, że dana transakcja rzeczywiście wchodzi w model uznanego dostawcy.

W wielu sytuacjach sprzedaż na marketplace nie spełnia warunków tego mechanizmu. Jeżeli platforma jedynie umożliwia publikację oferty lub przekierowuje użytkownika na inną stronę sprzedażową, może nie spełniać kryterium ułatwiania sprzedaży w rozumieniu przepisów. Mechanizm uznanego dostawcy nie obejmuje również importu towarów w przesyłkach o wartości przekraczającej 150 euro.

Dlatego w praktyce każdy sprzedawca działający na platformach powinien sprawdzić, które z jego transakcji są objęte modelem deemed supplier, a które nadal wymagają samodzielnego rozliczenia VAT. Właśnie od tego zależy, kto w danej sprzedaży odpowiada za podatek.

Skąd wziął się mechanizm deemed supplier

Mechanizm deemed supplier nie pojawił się w przepisach przypadkowo. Jest on elementem większej zmiany w sposobie opodatkowania sprzedaży internetowej w Unii Europejskiej. W ostatnich latach handel online rozwijał się bardzo szybko, a coraz więcej małych firm zaczęło sprzedawać swoje produkty klientom w różnych krajach UE. Marketplace’y stały się naturalnym miejscem startu dla wielu przedsiębiorców, ponieważ pozwalają dotrzeć do zagranicznych klientów bez budowania własnego sklepu czy infrastruktury logistycznej.

Równocześnie dla administracji podatkowych pojawił się problem z egzekwowaniem podatku VAT od sprzedaży internetowej. W szczególności dotyczyło to transakcji realizowanych przez sprzedawców spoza Unii Europejskiej oraz niewielkich przesyłek importowanych z krajów trzecich. W wielu przypadkach VAT nie był w ogóle pobierany albo jego rozliczenie było trudne do zweryfikowania.

Unia Europejska zdecydowała się więc na kompleksową reformę przepisów dotyczących sprzedaży na odległość. Jej celem było zarówno uszczelnienie systemu podatkowego, jak i uproszczenie rozliczeń dla przedsiębiorców prowadzących sprzedaż międzynarodową. Jednym z elementów tej reformy stał się właśnie mechanizm uznanego dostawcy, który w określonych sytuacjach przenosi obowiązek rozliczenia VAT ze sprzedawcy na operatora platformy sprzedażowej.

Warto jednak pamiętać, że mechanizm deemed supplier nie dotyczy każdej sprzedaży realizowanej przez platformę. Działa on tylko w określonych scenariuszach przewidzianych w przepisach unijnych, przede wszystkim w art. 14a dyrektywy VAT 2006/112/WE. Obejmują one między innymi sprzedaż importowanych towarów w przesyłkach o wartości do 150 euro oraz niektóre dostawy towarów znajdujących się już w UE, gdy sprzedaż jest ułatwiana przez platformę. W wielu innych przypadkach marketplace pozostaje jedynie pośrednikiem technologicznym, a obowiązek rozliczenia VAT nadal spoczywa na sprzedawcy.

Pakiet VAT e-commerce od 1 lipca 2021 r.

Zmiany w zasadach rozliczania VAT w handlu internetowym zostały wprowadzone w ramach pakietu VAT e-commerce. Nowe przepisy zaczęły obowiązywać w całej Unii Europejskiej 1 lipca 2021 roku i znacząco zmieniły sposób opodatkowania sprzedaży towarów do konsumentów.

Jedną z najważniejszych zmian było ujednolicenie zasad opodatkowania sprzedaży na odległość do klientów w innych państwach UE. Wcześniej każdy kraj posiadał własny próg sprzedaży wysyłkowej, po którego przekroczeniu sprzedawca musiał rejestrować się do VAT w danym państwie. W praktyce oznaczało to, że przedsiębiorcy sprzedający do kilku krajów często musieli posiadać wiele rejestracji VAT i składać deklaracje w różnych administracjach podatkowych.

Reforma zastąpiła te progi jednym wspólnym progiem 10 000 euro dla całej Unii Europejskiej w przypadku kwalifikowanych transgranicznych sprzedaży B2C w UE. Dotyczy on przede wszystkim wewnątrzunijnej sprzedaży towarów na odległość oraz wybranych usług elektronicznych dla konsumentów. Po jego przekroczeniu sprzedaż powinna być opodatkowana według stawek VAT obowiązujących w kraju konsumenta. W praktyce przedsiębiorcy najczęściej rozliczają taki VAT poprzez procedurę OSS.

Warto jednak pamiętać, że próg ten nie dotyczy sprzedaży na odległość towarów importowanych spoza Unii Europejskiej. W przypadku importu stosuje się inne mechanizmy rozliczeń, które zostały również wprowadzone w ramach tej samej reformy.

Pakiet VAT e-commerce wprowadził również istotne zmiany w opodatkowaniu importu niewielkich przesyłek z krajów trzecich. Zlikwidowano wcześniejsze zwolnienie z VAT dla towarów o niskiej wartości, które obejmowało import przesyłek o wartości do 22 euro. W praktyce oznaczało to, że od 1 lipca 2021 roku niemal wszystkie towary importowane do UE podlegają opodatkowaniu VAT.

W tym samym pakiecie pojawiły się również przepisy dotyczące elektronicznych interfejsów sprzedażowych. To właśnie wtedy wprowadzono model deemed supplier, który w określonych sytuacjach traktuje platformę sprzedażową jako podmiot dokonujący dostawy do konsumenta na potrzeby VAT.

OSS i IOSS jako element reformy

Reforma VAT e-commerce nie ograniczyła się jedynie do zmiany zasad opodatkowania sprzedaży. Wprowadzono również nowe narzędzia, które mają ułatwić przedsiębiorcom rozliczanie podatku przy sprzedaży międzynarodowej. Najważniejsze z nich to procedury OSS oraz IOSS.

Procedura OSS, czyli One Stop Shop, pozwala rozliczać VAT należny w różnych państwach Unii Europejskiej w jednej deklaracji składanej w kraju rejestracji. Dzięki temu sprzedawca prowadzący sprzedaż do klientów w kilku państwach UE nie musi rejestrować się do VAT osobno w każdym z nich. Wystarczy jedna rejestracja i jedna deklaracja obejmująca sprzedaż do konsumentów w całej Unii.

Z kolei procedura IOSS, czyli Import One Stop Shop, została stworzona z myślą o sprzedaży towarów importowanych w przesyłkach o wartości do 150 euro. W tym modelu VAT jest pobierany już w momencie sprzedaży, a nie dopiero na etapie importu. Dzięki temu konsument nie musi płacić podatku przy odbiorze przesyłki, a proces logistyczny jest prostszy i szybszy.

Mechanizm deemed supplier jest ściśle powiązany z tymi procedurami. Jeśli platforma sprzedażowa zostaje uznana za dostawcę w danej transakcji, to właśnie ona odpowiada za rozliczenie VAT od sprzedaży do konsumenta. W przypadku sprzedaży importowej dotyczącej przesyłek o wartości do 150 euro platformy często wykorzystują procedurę IOSS, choć możliwe jest również stosowanie specjalnych rozwiązań importowych, gdy IOSS nie jest używany.

Przy sprzedaży wewnątrzunijnej platforma działająca jako uznany dostawca może natomiast rozliczać VAT poprzez procedurę OSS. Dzięki temu sprzedaż do konsumentów w różnych państwach UE może być raportowana w jednej deklaracji podatkowej.

Dla sprzedawców działających na marketplace oznacza to, że w części transakcji platforma przejmuje obowiązek naliczenia i raportowania VAT. W innych przypadkach marketplace pełni jedynie rolę pośrednika technologicznego, a obowiązki podatkowe pozostają po stronie sprzedawcy. Zrozumienie tej różnicy jest jednym z kluczowych elementów bezpiecznego prowadzenia sprzedaży międzynarodowej w e-commerce.

Kiedy marketplace staje się deemed supplier

Jedno z najważniejszych pytań, które zadają sobie sprzedawcy działający na marketplace’ach, brzmi: w jakiej sytuacji platforma faktycznie przejmuje rozliczenie VAT. W praktyce nie dzieje się to automatycznie przy każdej sprzedaży. Mechanizm deemed supplier działa tylko wtedy, gdy spełnione są konkretne warunki przewidziane w przepisach unijnych.

Przepisy dotyczące uznanego dostawcy znajdują się w art. 14a dyrektywy VAT. Zgodnie z nimi platforma sprzedażowa może zostać uznana za dostawcę na potrzeby VAT, jeśli jednocześnie spełnione są dwa elementy. Po pierwsze, platforma musi ułatwiać sprzedaż pomiędzy sprzedawcą a konsumentem. Po drugie, sama transakcja musi należeć do określonej kategorii sprzedaży wskazanej w przepisach.

Dopiero po spełnieniu tych warunków platforma jest traktowana jak podmiot dokonujący dostawy do konsumenta. W efekcie to marketplace odpowiada za naliczenie i rozliczenie VAT od sprzedaży B2C.

Warunek 1 – marketplace ułatwia sprzedaż (facilitates)

Pierwszym warunkiem zastosowania mechanizmu deemed supplier jest to, aby platforma faktycznie ułatwiała sprzedaż pomiędzy sprzedawcą a klientem. W przepisach unijnych używa się tu pojęcia „facilitates”, które odnosi się do sposobu wykorzystania interfejsu elektronicznego platformy.

W praktyce chodzi o sytuację, w której platforma umożliwia zawarcie transakcji na swoim interfejsie. Klient może znaleźć ofertę, złożyć zamówienie i sfinalizować zakup bez opuszczania platformy, a system platformy obsługuje proces zamówienia lub płatności. Innymi słowy, kontakt pomiędzy sprzedawcą a konsumentem prowadzi do zawarcia transakcji bezpośrednio w ramach infrastruktury marketplace.

W wielu przypadkach platforma wpływa również na sposób realizacji transakcji. Może zarządzać procesem płatności, określać warunki sprzedaży, organizować logistykę lub uczestniczyć w obsłudze zamówienia. Takie elementy wskazują, że platforma realnie umożliwia przeprowadzenie sprzedaży pomiędzy sprzedawcą a klientem.

Nie każda aktywność platformy oznacza jednak ułatwianie sprzedaży w rozumieniu przepisów VAT. Jeśli serwis jedynie wyświetla reklamy produktów, publikuje listingi lub przekierowuje użytkownika na inną stronę, gdzie dopiero dochodzi do sprzedaży, zwykle nie spełnia kryterium „facilitates”. W takich sytuacjach platforma pełni raczej funkcję marketingową lub informacyjną.

W praktyce znaczenie ma to, czy platforma faktycznie umożliwia zawarcie i finalizację transakcji. Jeżeli nie uczestniczy w procesie zamówienia, nie wpływa na warunki sprzedaży i nie bierze udziału w poborze płatności, co do zasady nie jest uznawana za podmiot ułatwiający sprzedaż w rozumieniu przepisów VAT.

Warunek 2 – transakcja spełnia określone kryteria

Samo ułatwianie sprzedaży przez platformę nie wystarcza jeszcze do zastosowania modelu deemed supplier. Drugi warunek dotyczy charakteru samej transakcji. Przepisy przewidują tylko kilka konkretnych scenariuszy, w których platforma jest uznawana za dostawcę na potrzeby VAT.

Najczęściej chodzi o dwie sytuacje związane z handlem międzynarodowym. Pierwsza dotyczy sprzedaży towarów importowanych do Unii Europejskiej w przesyłkach o niewielkiej wartości. Druga obejmuje sprzedaż towarów znajdujących się już w UE, gdy sprzedawcą jest podmiot nieustanowiony w Unii Europejskiej.

Jeśli transakcja nie mieści się w jednym z tych scenariuszy, platforma co do zasady nie staje się uznanym dostawcą. W takim przypadku marketplace pełni jedynie rolę pośrednika technologicznego, a obowiązki związane z rozliczeniem VAT pozostają po stronie sprzedawcy.

W praktyce oznacza to na przykład, że gdy sprzedawca jest ustanowiony w UE i sprzedaje towary znajdujące się w UE do konsumentów, platforma najczęściej nie działa jako deemed supplier. W takiej sytuacji to sprzedawca odpowiada za prawidłowe rozliczenie VAT, a marketplace jest jedynie narzędziem umożliwiającym zawarcie transakcji.

Import towarów do UE o wartości do 150 EUR

Jednym z głównych scenariuszy objętych mechanizmem deemed supplier jest sprzedaż na odległość towarów importowanych do Unii Europejskiej w przesyłkach o wartości nieprzekraczającej 150 euro. W przepisach określa się ją jako sprzedaż na odległość towarów importowanych.

Dotyczy to sytuacji, w której towar jest wysyłany z kraju trzeciego bezpośrednio do konsumenta w jednym z państw członkowskich UE. Wartość przesyłki w tym przypadku odnosi się do tzw. intrinsic value towaru, czyli wartości samego produktu bez kosztów transportu i ubezpieczenia.

W takim scenariuszu, jeśli sprzedaż jest ułatwiana przez platformę, przepisy zakładają, że to marketplace dokonuje dostawy do konsumenta na potrzeby VAT. Sprzedawca jest traktowany tak, jakby dokonywał dostawy towaru do platformy, a następnie platforma sprzedaje ten towar klientowi końcowemu.

Warto przy tym zaznaczyć, że scenariusz ten nie jest uzależniony od miejsca siedziby sprzedawcy. Dotyczy sprzedaży na odległość towarów importowanych do UE w przesyłkach o wartości do 150 euro niezależnie od tego, gdzie formalnie znajduje się sprzedawca, choć w praktyce często są to podmioty spoza Unii Europejskiej.

Mechanizm ten został wprowadzony przede wszystkim po to, aby uprościć pobór VAT przy imporcie niewielkich przesyłek. Platforma sprzedażowa często pobiera VAT od klienta już w momencie sprzedaży, a następnie rozlicza go poprzez odpowiednią procedurę podatkową.

W praktyce w wielu takich przypadkach wykorzystywana jest procedura IOSS, która pozwala rozliczyć VAT od sprzedaży importowanych towarów w jednej deklaracji. Dzięki temu przesyłka może zostać szybciej odprawiona w procedurze importowej, a konsument nie musi płacić podatku przy odbiorze paczki.

Mechanizm ten dotyczy tylko przesyłek o wartości do 150 euro. Jeśli wartość importowanego towaru jest wyższa, zastosowanie mają standardowe procedury celne i podatkowe i platforma co do zasady nie staje się uznanym dostawcą w tym konkretnym scenariuszu.

Sprzedaż B2C z UE przez sprzedawcę spoza UE

Drugą ważną sytuacją, w której platforma może zostać uznana za dostawcę, jest sprzedaż towarów znajdujących się już na terenie Unii Europejskiej przez sprzedawcę nieustanowionego w UE, czyli podmiot, który co do zasady nie posiada siedziby w Unii Europejskiej.

Towary mogą znajdować się na przykład w magazynie w jednym z państw członkowskich albo w centrum logistycznym obsługiwanym przez platformę. Jeśli sprzedawca jest podmiotem nieustanowionym w UE, a sprzedaż do konsumenta odbywa się poprzez marketplace, przepisy mogą uznać platformę za dostawcę na potrzeby VAT.

W takim przypadku wartość towaru nie ma znaczenia. Mechanizm deemed supplier może dotyczyć zarówno sprzedaży krajowej w jednym państwie członkowskim, jak i sprzedaży transgranicznej pomiędzy krajami UE.

Podobnie jak w poprzednim scenariuszu, na potrzeby VAT przyjmuje się fikcyjny łańcuch dostaw. Sprzedawca dokonuje dostawy do platformy, a platforma sprzedaje towar konsumentowi. VAT od sprzedaży B2C rozlicza wtedy operator marketplace’u.

Rozwiązanie to ma na celu ograniczenie sytuacji, w których sprzedawcy spoza UE prowadzą sprzedaż na rynku unijnym bez prawidłowego rozliczania podatku. Dzięki temu obowiązki podatkowe są przenoszone na platformę, która posiada infrastrukturę i systemy umożliwiające prawidłowe raportowanie transakcji.

Dla sprzedawców oznacza to, że w takich przypadkach platforma może przejąć rozliczenie VAT od sprzedaży do konsumenta. Jednocześnie sprzedawca nadal odpowiada za wiele innych aspektów działalności, takich jak zgodność produktu z przepisami, obsługa klienta czy rozliczenia podatku dochodowego.

Kiedy marketplace NIE jest uznanym dostawcą

Choć mechanizm deemed supplier jest dziś ważnym elementem systemu VAT w e-commerce, nie oznacza to, że platforma sprzedażowa automatycznie przejmuje rozliczenie podatku przy każdej sprzedaży. W rzeczywistości wiele transakcji realizowanych na marketplace’ach w ogóle nie wchodzi w ten model.

Dla sprzedawcy to bardzo ważna informacja. Jeśli dana transakcja nie spełnia warunków przewidzianych w przepisach, platforma nie jest traktowana jako uznany dostawca, a obowiązki związane z rozliczeniem VAT pozostają po stronie sprzedawcy. W praktyce oznacza to konieczność samodzielnego ustalenia właściwej stawki podatku, miejsca opodatkowania oraz sposobu raportowania sprzedaży.

Warto też pamiętać o jednej rzeczy, która często budzi wątpliwości wśród sprzedawców. Sam fakt sprzedaży na dużym marketplace, takim jak Amazon czy eBay, nie oznacza jeszcze, że platforma automatycznie rozlicza VAT od danej transakcji. W wielu przypadkach marketplace działa jedynie jako pośrednik technologiczny, a sprzedawca pozostaje podatnikiem VAT wobec konsumenta.

Najczęściej zdarza się to w trzech typowych sytuacjach. Pierwsza dotyczy importu towarów o wartości przekraczającej określony próg. Druga odnosi się do sprzedaży towarów znajdujących się w UE przez sprzedawców ustanowionych w Unii. Trzecia pojawia się wtedy, gdy platforma nie spełnia kryterium ułatwiania sprzedaży w rozumieniu przepisów VAT.

Import towarów o wartości powyżej 150 EUR

Jednym z kluczowych ograniczeń mechanizmu deemed supplier jest limit wartości importowanych towarów. W scenariuszu dotyczącym sprzedaży na odległość towarów importowanych do UE platforma może zostać uznana za dostawcę tylko wtedy, gdy wartość przesyłki nie przekracza 150 euro.

Jeśli wartość importowanego towaru jest wyższa niż 150 euro, mechanizm ten co do zasady nie znajduje zastosowania. W takich przypadkach stosuje się standardowe procedury celne i podatkowe związane z importem towarów do Unii Europejskiej.

Oznacza to, że podatek VAT może zostać rozliczony na etapie importu, a obowiązki podatkowe zależą od tego, kto formalnie dokonuje importu towaru. W praktyce importerem może być sprzedawca, kupujący, operator logistyczny albo przedstawiciel celny działający w imieniu jednej ze stron transakcji.

Dla sprzedawców działających na marketplace oznacza to, że przy sprzedaży towarów importowanych o wartości powyżej 150 euro platforma zazwyczaj nie przejmuje rozliczenia VAT w modelu deemed supplier. W takich sytuacjach sposób rozliczenia podatku zależy od konkretnej struktury logistycznej i celnej danej sprzedaży.

Sprzedaż z UE przez sprzedawcę mającego siedzibę w UE

Drugą częstą sytuacją, w której platforma nie jest uznanym dostawcą, jest sprzedaż towarów znajdujących się w Unii Europejskiej przez sprzedawcę ustanowionego w UE, czyli podmiot posiadający na przykład siedzibę działalności gospodarczej w jednym z państw członkowskich.

Jeśli sprzedawca jest ustanowiony w UE i sprzedaje towary znajdujące się w Unii do konsumentów, marketplace co do zasady nie przejmuje obowiązku rozliczenia VAT od tej sprzedaży. Platforma pełni wtedy rolę interfejsu technologicznego umożliwiającego zawarcie transakcji pomiędzy sprzedawcą a klientem.

W praktyce oznacza to, że sprzedawca pozostaje odpowiedzialny za prawidłowe rozliczenie podatku. Musi ustalić, w którym kraju powstaje obowiązek podatkowy oraz jaka stawka VAT powinna zostać zastosowana w danej sprzedaży.

W przypadku sprzedaży transgranicznej do konsumentów w innych krajach UE sprzedawca bardzo często korzysta z procedury OSS. Pozwala ona rozliczyć VAT należny w różnych państwach członkowskich w jednej deklaracji składanej w kraju rejestracji.

Jeśli natomiast sprzedaż odbywa się w obrębie jednego kraju, stosuje się standardowe zasady krajowego VAT. Marketplace nie przejmuje wówczas obowiązków podatkowych, mimo że sprzedaż odbywa się za pośrednictwem platformy.

Sytuacje, gdy platforma nie „ułatwia sprzedaży”

Trzecia sytuacja, w której platforma nie staje się uznanym dostawcą, dotyczy przypadków, w których nie spełnia ona warunku ułatwiania sprzedaży w rozumieniu przepisów VAT.

Jak już wcześniej wyjaśniono, mechanizm deemed supplier działa tylko wtedy, gdy platforma faktycznie umożliwia zawarcie transakcji pomiędzy sprzedawcą a klientem poprzez swój interfejs. Oznacza to, że proces zamówienia prowadzący do sprzedaży odbywa się w ramach infrastruktury platformy.

Jeśli platforma jedynie prezentuje ofertę produktu, publikuje ogłoszenia lub kieruje użytkownika na inną stronę internetową, na której dopiero dochodzi do zawarcia umowy sprzedaży, zwykle nie jest uznawana za podmiot ułatwiający sprzedaż.

Podobnie może być w przypadku usług technologicznych, które wspierają sprzedaż, ale nie uczestniczą bezpośrednio w jej finalizacji. Jeśli platforma nie uczestniczy w ustalaniu kluczowych elementów transakcji, takich jak proces zamówienia czy pobór płatności, co do zasady nie spełnia kryterium „facilitates”.

W takich sytuacjach platforma pełni funkcję narzędzia marketingowego lub technologicznego, a sama sprzedaż pozostaje transakcją pomiędzy sprzedawcą a konsumentem. Oznacza to, że to sprzedawca odpowiada za prawidłowe rozliczenie VAT i wszystkie związane z tym obowiązki podatkowe.

Co oznacza „facilitates”, czyli ułatwianie sprzedaży

Jednym z kluczowych pojęć w mechanizmie deemed supplier jest słowo „facilitates”, czyli ułatwianie sprzedaży. To właśnie od tego zależy, czy platforma może zostać uznana za dostawcę na potrzeby VAT. Sam fakt istnienia platformy sprzedażowej albo publikowania na niej ofert nie wystarcza, aby uznać ją za podmiot uczestniczący w dostawie towaru.

W przepisach unijnych pojęcie to odnosi się do sposobu wykorzystania elektronicznego interfejsu sprzedażowego. Chodzi o sytuację, w której platforma umożliwia zawarcie transakcji pomiędzy sprzedawcą a konsumentem poprzez swój interfejs elektroniczny. Innymi słowy, sprzedaż jest finalizowana w ramach infrastruktury platformy i to właśnie tam dochodzi do złożenia zamówienia prowadzącego do dostawy towaru.

W praktyce oznacza to, że platforma nie tylko prezentuje produkty, ale także umożliwia złożenie zamówienia i finalizację sprzedaży. W wielu przypadkach marketplace obsługuje również płatność lub logistykę, ale nie jest to warunek konieczny. Kluczowe jest to, czy interfejs platformy faktycznie doprowadza do zawarcia transakcji pomiędzy sprzedawcą a klientem.

Dla sprzedawców działających w e-commerce to bardzo ważne rozróżnienie. Mechanizm deemed supplier działa tylko wtedy, gdy platforma faktycznie umożliwia zawarcie transakcji między stronami. Jeśli rola platformy ogranicza się jedynie do reklamy lub prezentacji oferty, przepisy zwykle nie uznają jej za podmiot ułatwiający sprzedaż.

Jak platformy faktycznie uczestniczą w transakcji

W większości dużych marketplace’ów sprzedaż jest realizowana bezpośrednio w ramach platformy. Sprzedawca publikuje ofertę produktu, klient może zapoznać się z opisem, dodać produkt do koszyka i sfinalizować zamówienie bez opuszczania serwisu.

W takim modelu platforma zarządza kluczowymi elementami procesu sprzedaży. Interfejs platformy umożliwia złożenie zamówienia prowadzącego do zakupu, a system platformy często obsługuje również płatność lub komunikację pomiędzy sprzedawcą a klientem. Platforma może także określać zasady sprzedaży, politykę zwrotów czy sposób obsługi zamówień.

W wielu przypadkach marketplace uczestniczy również w organizacji dostawy towaru. Może to obejmować integrację z firmami kurierskimi, obsługę etykiet wysyłkowych albo zarządzanie logistyką w ramach własnej infrastruktury magazynowej.

Właśnie dlatego w praktyce większość dużych marketplace’ów spełnia kryterium „facilitates”. Platformy takie jak Amazon, eBay czy Allegro umożliwiają finalizację sprzedaży bezpośrednio w ramach swojego interfejsu, a więc aktywnie uczestniczą w procesie zawarcia transakcji.

Przykłady sytuacji, które nie są uznawane za ułatwianie sprzedaży

Nie każda platforma internetowa spełnia jednak kryterium ułatwiania sprzedaży w rozumieniu przepisów VAT. W niektórych modelach biznesowych rola serwisu ogranicza się do promowania produktów albo umożliwienia znalezienia oferty sprzedawcy.

Przykładem może być strona, która jedynie publikuje ogłoszenia sprzedaży lub katalog produktów. Klient może zobaczyć ofertę, ale aby dokonać zakupu musi przejść na stronę sprzedawcy, gdzie dopiero dochodzi do zawarcia umowy i realizacji zamówienia.

Podobna sytuacja może wystąpić w przypadku platform, które działają głównie jako narzędzia reklamowe albo porównywarki cen. Ich rola polega na prezentowaniu ofert różnych sprzedawców i kierowaniu użytkownika do zewnętrznych sklepów internetowych.

Przepisy wprost wskazują, że samo przetwarzanie płatności, reklama produktów lub przekierowanie użytkownika do sklepu nie oznaczają jeszcze ułatwiania sprzedaży. Jeśli platforma nie uczestniczy w procesie zamówienia prowadzącym do zawarcia transakcji, zwykle nie spełnia kryterium „facilitates”.

W takich sytuacjach sprzedaż pozostaje bezpośrednią transakcją pomiędzy sprzedawcą a konsumentem. Oznacza to, że platforma nie jest traktowana jako uznany dostawca, a obowiązki związane z rozliczeniem VAT pozostają po stronie sprzedawcy.

Jakie obowiązki ma marketplace jako deemed supplier

Jeżeli platforma sprzedażowa zostaje uznana za deemed supplier, jej rola w systemie VAT znacząco się zmienia. W takich transakcjach marketplace nie jest już jedynie narzędziem umożliwiającym sprzedaż, ale podmiotem traktowanym przez przepisy jak dostawca towaru wobec konsumenta. Oznacza to, że na potrzeby VAT przyjmuje się dwa etapy sprzedaży: dostawę od sprzedawcy do platformy oraz dostawę od platformy do konsumenta.

To właśnie drugi etap jest traktowany jako sprzedaż B2C opodatkowana VAT. W efekcie platforma staje się podatnikiem odpowiedzialnym za rozliczenie podatku wobec konsumenta. Dla sprzedawcy oznacza to, że w transakcjach objętych mechanizmem deemed supplier nie wykazuje on VAT od sprzedaży do klienta końcowego, ponieważ podatek jest rozliczany przez marketplace.

Jednocześnie platforma musi spełniać szereg obowiązków wynikających z przepisów unijnych oraz krajowych regulacji VAT. Dotyczą one przede wszystkim prawidłowego rozliczenia podatku, odpowiedniej rejestracji podatkowej oraz prowadzenia szczegółowej ewidencji transakcji realizowanych za pośrednictwem platformy.

Rozliczanie VAT od sprzedaży B2C

Najważniejszym obowiązkiem platformy działającej jako deemed supplier jest rozliczenie VAT od sprzedaży do konsumenta. W tym modelu marketplace jest traktowany jako podmiot dokonujący dostawy towaru na rzecz klienta końcowego.

Oznacza to, że platforma musi ustalić właściwą stawkę podatku, określić kraj opodatkowania oraz wykazać VAT należny od danej transakcji w odpowiedniej deklaracji podatkowej. W praktyce wymaga to między innymi ustalenia miejsca zamieszkania konsumenta oraz rodzaju sprzedawanego towaru, ponieważ od tych elementów zależy właściwa stawka VAT.

W modelu sprzedaży B2C podatek jest zwykle wliczony w cenę widoczną dla konsumenta. Klient płaci więc cenę brutto, a platforma rozlicza VAT należny w ramach własnych deklaracji podatkowych.

Warto jednak pamiętać, że obowiązek ten dotyczy wyłącznie transakcji objętych mechanizmem deemed supplier. W innych sytuacjach marketplace nie rozlicza VAT od sprzedaży, a obowiązki podatkowe pozostają po stronie sprzedawcy.

Rejestracja VAT i procedury OSS / IOSS

Aby prawidłowo rozliczać VAT od sprzedaży realizowanej w modelu deemed supplier, platforma musi posiadać odpowiednią rejestrację podatkową. W zależności od rodzaju sprzedaży może to oznaczać rejestrację do VAT w konkretnym państwie członkowskim lub – częściej – korzystanie z procedur uproszczonych wprowadzonych w ramach pakietu VAT e-commerce.

Jedną z najważniejszych procedur jest OSS, czyli One Stop Shop. Pozwala ona rozliczać VAT należny w różnych państwach Unii Europejskiej w jednej deklaracji składanej w kraju rejestracji. Dzięki temu platforma nie musi składać oddzielnych deklaracji podatkowych w każdym państwie, w którym znajdują się konsumenci.

W przypadku sprzedaży importowanych towarów w przesyłkach o wartości do 150 euro platformy często korzystają z procedury IOSS. Umożliwia ona pobranie VAT już w momencie sprzedaży i rozliczenie go w jednej deklaracji obejmującej sprzedaż do różnych państw UE.

Dzięki wykorzystaniu tych procedur marketplace może centralnie rozliczać podatek od bardzo dużej liczby transakcji realizowanych przez sprzedawców z różnych krajów. To jeden z powodów, dla których w systemie VAT zdecydowano się powierzyć platformom część obowiązków podatkowych.

Obowiązki ewidencyjne i przechowywanie danych transakcji

Oprócz samego rozliczenia podatku platforma działająca jako deemed supplier ma również obowiązek prowadzenia szczegółowej ewidencji transakcji realizowanych za pośrednictwem swojego interfejsu.

Przepisy unijne wymagają, aby platformy przechowywały dane umożliwiające identyfikację sprzedawcy, konsumenta oraz charakteru danej sprzedaży. Ewidencja powinna zawierać informacje pozwalające ustalić między innymi kraj konsumenta, wartość sprzedaży, rodzaj transakcji oraz dane identyfikujące sprzedawcę.

Dane te są potrzebne, aby organy podatkowe mogły zweryfikować prawidłowość rozliczeń VAT. W przypadku sprzedaży transgranicznej szczególnie ważne jest ustalenie miejsca opodatkowania oraz kraju konsumenta.

Przepisy wymagają również przechowywania tych informacji przez okres 10 lat. Obowiązek ten wynika z regulacji unijnych dotyczących ewidencji transakcji ułatwianych przez elektroniczne interfejsy sprzedażowe.

Dla sprzedawców korzystających z marketplace oznacza to, że platforma gromadzi znaczną ilość danych dotyczących sprzedaży realizowanej za jej pośrednictwem. Informacje te są wykorzystywane zarówno do rozliczeń podatkowych, jak i do kontroli prawidłowości funkcjonowania systemu VAT w handlu elektronicznym.

Odpowiedzialność i ryzyka podatkowe

Mechanizm deemed supplier przenosi część obowiązków podatkowych ze sprzedawców na operatorów marketplace’ów, ale jednocześnie wiąże się z określoną odpowiedzialnością po stronie platformy. Skoro to marketplace jest traktowany jak podmiot dokonujący sprzedaży do konsumenta na potrzeby VAT, to właśnie on odpowiada za prawidłowe rozliczenie podatku w danej transakcji.

W praktyce oznacza to konieczność prawidłowego ustalenia miejsca opodatkowania, zastosowania właściwej stawki VAT oraz poprawnego raportowania sprzedaży w odpowiednich deklaracjach podatkowych. Przy sprzedaży międzynarodowej może to być szczególnie wymagające, ponieważ przepisy i stawki VAT różnią się pomiędzy państwami członkowskimi.

Platformy sprzedażowe obsługują jednocześnie ogromną liczbę transakcji realizowanych przez sprzedawców z różnych krajów i dotyczących wielu kategorii towarów. Dlatego system rozliczeń VAT w marketplace’ach w dużej mierze opiera się na danych przekazywanych przez sprzedawców.

Odpowiedzialność za prawidłową stawkę VAT

Jeżeli platforma działa jako deemed supplier, to ona jest odpowiedzialna za naliczenie właściwej stawki VAT od sprzedaży do konsumenta. Obejmuje to ustalenie kraju opodatkowania, identyfikację miejsca konsumpcji oraz zastosowanie odpowiedniej stawki podatku dla danego produktu.

W praktyce oznacza to konieczność ustalenia między innymi miejsca zamieszkania konsumenta oraz prawidłowej klasyfikacji sprzedawanego towaru. W wielu państwach członkowskich różne kategorie produktów mogą podlegać różnym stawkom VAT, dlatego poprawne przypisanie produktu do właściwej kategorii podatkowej ma duże znaczenie.

Jeżeli platforma zastosuje niewłaściwą stawkę VAT lub rozliczy podatek w niewłaściwym kraju, może powstać zaległość podatkowa. W takiej sytuacji to marketplace jako podatnik wobec konsumenta odpowiada za korektę rozliczenia i ewentualne uregulowanie należnego podatku.

Oparcie się na danych sprzedawcy

Choć platforma ponosi odpowiedzialność za rozliczenie VAT od sprzedaży do konsumenta, w praktyce wiele informacji potrzebnych do prawidłowego opodatkowania transakcji pochodzi od sprzedawcy. Dotyczy to przede wszystkim danych dotyczących produktu, miejsca wysyłki towaru czy statusu podatkowego sprzedawcy.

Sprzedawcy korzystający z marketplace’ów wprowadzają do systemu platformy informacje o sprzedawanych produktach, ich charakterystyce oraz lokalizacji magazynów, z których realizowana jest wysyłka. Dane te mają bezpośredni wpływ na sposób rozliczenia VAT w danej transakcji.

W przypadku sprzedaży międzynarodowej szczególne znaczenie ma na przykład informacja o kraju wysyłki towaru. Od tego może zależeć, czy dana sprzedaż jest traktowana jako import, sprzedaż krajowa czy wewnątrzunijna sprzedaż na odległość.

Dlatego nawet jeśli platforma rozlicza VAT od sprzedaży do konsumenta, sprzedawca nadal odpowiada za prawidłowość danych dotyczących produktu, miejsca wysyłki czy struktury logistycznej sprzedaży.

Ograniczenia odpowiedzialności marketplace’u

Przepisy unijne przewidują pewne ograniczenia odpowiedzialności platformy w sytuacjach, gdy błędy w rozliczeniu podatku wynikają z nieprawidłowych informacji przekazanych przez sprzedawcę. Jeśli marketplace opierał się na danych dostarczonych przez sprzedawcę i nie wiedział oraz nie mógł wiedzieć, że informacje są błędne, jego odpowiedzialność może być ograniczona.

Mechanizm ten został wprowadzony po to, aby platformy nie były zmuszone do szczegółowej weryfikacji każdej informacji przekazywanej przez sprzedawców. W praktyce marketplace obsługuje miliony ofert i transakcji, dlatego system VAT opiera się na założeniu, że część danych pochodzi bezpośrednio od sprzedawcy.

Zasady ograniczenia odpowiedzialności wynikają z przepisów unijnych dotyczących funkcjonowania elektronicznych interfejsów sprzedażowych, natomiast sposób ich stosowania może być doprecyzowany w przepisach krajowych poszczególnych państw członkowskich.

W praktyce oznacza to, że platformy tworzą rozbudowane systemy kontroli danych i mechanizmy weryfikacji informacji przekazywanych przez sprzedawców. Ma to ograniczyć ryzyko błędów podatkowych oraz zapewnić prawidłowe rozliczenie VAT w modelu deemed supplier.

Co deemed supplier oznacza dla sprzedawcy na marketplace

Z punktu widzenia sprzedawcy działającego na marketplace mechanizm deemed supplier zmienia przede wszystkim sposób rozliczania VAT od części sprzedaży do konsumentów. W modelu tym platforma jest traktowana na potrzeby podatku jako podmiot dokonujący sprzedaży do klienta końcowego. Oznacza to, że w określonych transakcjach obowiązek naliczenia i raportowania VAT przechodzi z firmy sprzedającej na operatora platformy.

Dla wielu sprzedawców jest to duże uproszczenie, zwłaszcza przy sprzedaży międzynarodowej. W niektórych scenariuszach nie muszą oni samodzielnie ustalać stawek VAT dla różnych krajów ani raportować sprzedaży B2C do konsumentów w innych państwach UE. Jednocześnie mechanizm ten nie oznacza całkowitego braku obowiązków podatkowych czy administracyjnych po stronie sprzedawcy.

Kluczowe jest zrozumienie, które transakcje na danej platformie są objęte modelem deemed supplier, a które pozostają standardową sprzedażą B2C rozliczaną przez sprzedawcę. W praktyce w jednym sklepie na marketplace mogą funkcjonować oba modele jednocześnie.

Kiedy sprzedawca nie rozlicza VAT od sprzedaży B2C

W transakcjach objętych mechanizmem deemed supplier sprzedawca nie rozlicza VAT od sprzedaży do konsumenta. Na potrzeby podatku przyjmuje się bowiem, że platforma dokonuje dostawy towaru do klienta końcowego.

Na potrzeby VAT przyjmuje się więc dwa etapy sprzedaży: dostawę od sprzedawcy do platformy oraz dostawę od platformy do konsumenta. To właśnie drugi etap jest traktowany jako sprzedaż B2C opodatkowana VAT.

W efekcie to marketplace ustala właściwą stawkę podatku, określa kraj opodatkowania oraz wykazuje VAT należny w deklaracji podatkowej. Sprzedawca nie wykazuje VAT od sprzedaży B2C w tych konkretnych transakcjach, ponieważ jego bezpośrednim kontrahentem na potrzeby VAT jest platforma.

Najczęściej dotyczy to dwóch scenariuszy sprzedaży. Pierwszy obejmuje sprzedaż towarów importowanych do UE w przesyłkach o wartości do 150 euro, gdy sprzedaż jest ułatwiana przez platformę. Drugi dotyczy sprzedaży towarów znajdujących się już w Unii Europejskiej przez sprzedawcę nieustanowionego w UE.

Jakie obowiązki nadal pozostają po stronie sprzedawcy

Choć w modelu deemed supplier platforma przejmuje rozliczenie VAT od sprzedaży do konsumenta, sprzedawca nadal posiada szereg obowiązków związanych z prowadzeniem działalności gospodarczej.

Przede wszystkim sprzedawca musi przekazywać platformie prawidłowe dane dotyczące sprzedawanych produktów oraz struktury logistycznej sprzedaży. Informacje o rodzaju towaru, kraju wysyłki czy miejscu magazynowania mogą mieć bezpośredni wpływ na sposób rozliczenia VAT przez platformę.

Sprzedawca nadal odpowiada również za prawidłowość danych dotyczących produktu, jego klasyfikacji oraz miejsca wysyłki. Od tych informacji zależy sposób opodatkowania sprzedaży w systemie platformy.

Mechanizm deemed supplier dotyczy wyłącznie rozliczenia VAT od sprzedaży do konsumenta. Sprzedawca pozostaje natomiast odpowiedzialny za inne podatki związane z działalnością gospodarczą, w szczególności podatki dochodowe.

W wielu przypadkach sprzedawca może mieć także obowiązki związane z importem towarów, jeżeli sprowadza produkty z krajów trzecich. Dotyczy to na przykład sytuacji, gdy firma organizuje transport towaru do Unii Europejskiej lub jest wskazana jako importer w dokumentach celnych.

Nie zmieniają się również obowiązki związane z produktem i obsługą klienta. Sprzedawca nadal odpowiada za jakość towaru, reklamacje, gwarancje oraz zgodność produktu z przepisami dotyczącymi bezpieczeństwa czy oznakowania.

Warto też pamiętać, że sprzedaż objęta mechanizmem deemed supplier nadal powinna być prawidłowo ujmowana w księgowości sprzedawcy. Choć VAT od sprzedaży do konsumenta rozlicza platforma, transakcja nadal jest elementem działalności gospodarczej sprzedawcy i powinna być odpowiednio udokumentowana w systemie księgowym.

Dlaczego sprzedawca powinien analizować model sprzedaży na platformie

Jednym z najczęstszych błędów popełnianych przez sprzedawców działających na marketplace jest założenie, że platforma zawsze przejmuje rozliczenie VAT od sprzedaży do konsumenta. W rzeczywistości mechanizm deemed supplier działa tylko w określonych scenariuszach przewidzianych w przepisach.

W praktyce w ramach jednej działalności sprzedażowej część transakcji może być objęta tym mechanizmem, a część nie. W jednym sklepie na marketplace mogą równolegle występować różne modele sprzedaży, na przykład sprzedaż objęta deemed supplier, standardowa sprzedaż B2C czy sprzedaż B2B.

Dlatego przedsiębiorcy powinni dokładnie analizować sposób realizacji sprzedaży na danej platformie. Istotne znaczenie mają między innymi miejsce magazynowania towaru, kraj wysyłki, status podatkowy sprzedawcy oraz sposób organizacji logistyki.

Równie ważne jest zapoznanie się z regulaminem konkretnego marketplace oraz komunikatami dotyczącymi rozliczeń podatkowych. Platformy sprzedażowe zazwyczaj jasno wskazują w swoich systemach, w których transakcjach działają jako deemed supplier i przejmują rozliczenie VAT.

Dzięki temu sprzedawca może lepiej zrozumieć swoją sytuację podatkową i uniknąć błędów w rozliczeniach. W praktyce prawidłowa analiza modelu sprzedaży jest jednym z kluczowych elementów bezpiecznego prowadzenia działalności e-commerce na rynku międzynarodowym.

Sprzedaż na marketplace, która nie podlega modelowi deemed supplier

Choć mechanizm deemed supplier jest ważnym elementem systemu VAT w handlu internetowym, w praktyce obejmuje tylko określone typy transakcji. Duża część sprzedaży realizowanej na marketplace’ach nadal funkcjonuje według standardowych zasad VAT. W takich przypadkach platforma nie jest traktowana jako dostawca na potrzeby podatku, a obowiązek rozliczenia VAT pozostaje po stronie sprzedawcy.

Dla przedsiębiorców prowadzących sprzedaż online jest to istotne, ponieważ łatwo założyć, że skoro sprzedaż odbywa się na dużej platformie, to ona automatycznie zajmuje się rozliczeniem podatku. W rzeczywistości bardzo często marketplace pełni jedynie rolę technologicznego pośrednika, który umożliwia zawarcie transakcji pomiędzy sprzedawcą a klientem.

Z punktu widzenia VAT oznacza to, że sprzedawca nadal pozostaje podmiotem dokonującym sprzedaży do konsumenta. To on musi ustalić właściwą stawkę podatku, określić miejsce opodatkowania i prawidłowo wykazać sprzedaż w swoich rozliczeniach podatkowych. Warto też pamiętać, że sam fakt, iż platforma pobiera płatność od klienta, nie oznacza jeszcze automatycznie, że rozlicza VAT w modelu deemed supplier.

Przykłady typowych scenariuszy sprzedaży

Jednym z najczęstszych przykładów sprzedaży nieobjętej mechanizmem deemed supplier jest sprzedaż towarów znajdujących się w Unii Europejskiej przez sprzedawcę ustanowionego w UE. Jeśli firma posiada siedzibę działalności w jednym z państw członkowskich i sprzedaje towary do konsumentów w UE, marketplace co do zasady nie przejmuje obowiązku rozliczenia VAT.

W takim przypadku sprzedaż do klienta końcowego pozostaje standardową transakcją B2C pomiędzy sprzedawcą a konsumentem. Platforma sprzedażowa jest jedynie miejscem, w którym dochodzi do prezentacji oferty i złożenia zamówienia.

Innym przykładem może być sprzedaż towarów importowanych do Unii Europejskiej o wartości przekraczającej 150 euro. W takich przypadkach mechanizm deemed supplier dotyczący sprzedaży importowej co do zasady nie ma zastosowania, a rozliczenie podatku odbywa się według standardowych zasad importowych.

Podobna sytuacja może wystąpić w modelach sprzedaży, w których platforma nie spełnia warunku ułatwiania sprzedaży w rozumieniu przepisów VAT. Jeżeli platforma jedynie promuje produkty, publikuje oferty lub kieruje klientów do zewnętrznego sklepu internetowego, nie jest traktowana jako podmiot uczestniczący w dostawie towaru.

W praktyce oznacza to, że bardzo wiele transakcji realizowanych przez europejskich sprzedawców na marketplace’ach nie wchodzi w model deemed supplier.

Kiedy sprzedawca musi rozliczać VAT samodzielnie

Jeżeli dana sprzedaż nie spełnia warunków mechanizmu deemed supplier, obowiązki podatkowe pozostają po stronie sprzedawcy. Dotyczy to zarówno ustalenia właściwej stawki VAT, jak i prawidłowego wykazania sprzedaży w deklaracjach podatkowych.

W przypadku sprzedaży krajowej sprzedawca rozlicza VAT zgodnie z przepisami państwa, z którego dokonywana jest dostawa towaru. Jeżeli natomiast sprzedaż odbywa się do konsumentów w innych państwach Unii Europejskiej, konieczne może być zastosowanie zasad opodatkowania w kraju konsumenta.

Po przekroczeniu progu 10 000 euro rocznie dla całej Unii Europejskiej sprzedaż B2C do innych państw UE podlega opodatkowaniu w kraju konsumenta. W takiej sytuacji wielu sprzedawców korzysta z procedury OSS, która pozwala rozliczać VAT należny w różnych krajach UE w jednej deklaracji podatkowej.

Samodzielne rozliczanie VAT oznacza również większą odpowiedzialność za prawidłowe ustalenie miejsca opodatkowania i właściwej stawki podatku. Dlatego przedsiębiorcy prowadzący sprzedaż międzynarodową powinni dokładnie analizować strukturę swojej sprzedaży oraz zasady obowiązujące na danej platformie.

W praktyce w jednym sklepie na marketplace mogą równolegle występować różne modele rozliczania VAT. Część sprzedaży może być objęta mechanizmem deemed supplier, podczas gdy inne transakcje będą wymagały standardowego rozliczenia podatku przez sprzedawcę. Zrozumienie tej różnicy jest kluczowe dla prawidłowego prowadzenia sprzedaży w e-commerce.

Deemed supplier w polskich objaśnieniach podatkowych

Mechanizm deemed supplier został wprowadzony do polskiego systemu podatkowego w ramach implementacji unijnego pakietu VAT e-commerce. Zmiany zaczęły obowiązywać od 1 lipca 2021 r. i wynikały z wdrożenia do polskiej ustawy o VAT regulacji przyjętych na poziomie Unii Europejskiej.

Choć podstawy prawne mechanizmu znajdują się w przepisach unijnych, dla przedsiębiorców duże znaczenie mają także krajowe wyjaśnienia dotyczące stosowania nowych zasad. W Polsce rolę takiego przewodnika pełnią przede wszystkim objaśnienia podatkowe Ministerstwa Finansów oraz materiały informacyjne publikowane przez Ministerstwo Finansów i Krajową Administrację Skarbową.

Dokumenty te pomagają zrozumieć, w jakich sytuacjach platforma sprzedażowa może zostać uznana za dostawcę na potrzeby VAT oraz jakie obowiązki podatkowe wynikają z tego dla sprzedawców i operatorów marketplace’ów.

Objaśnienia Ministerstwa Finansów z 1 września 2021 r.

1 września 2021 r. Ministerstwo Finansów opublikowało obszerne objaśnienia podatkowe dotyczące pakietu VAT e-commerce. Dokument ten szczegółowo omawia zmiany w przepisach dotyczących sprzedaży na odległość, funkcjonowania elektronicznych platform sprzedażowych oraz nowych procedur rozliczania VAT.

W objaśnieniach wskazano między innymi, że w określonych sytuacjach operator platformy sprzedażowej jest traktowany na potrzeby VAT jako podmiot dokonujący dostawy towarów do konsumenta. W takich przypadkach stosuje się mechanizm uznanego dostawcy, czyli deemed supplier.

Ministerstwo Finansów wyjaśniło również konstrukcję dwóch dostaw przyjmowanych na potrzeby VAT. W modelu tym przyjmuje się istnienie dostawy od sprzedawcy do operatora platformy oraz dostawy od platformy do konsumenta. To właśnie druga z tych dostaw jest traktowana jako sprzedaż B2C, od której platforma rozlicza VAT.

Objaśnienia wskazują także, że obowiązek naliczenia podatku przez operatora platformy występuje tylko wtedy, gdy sprzedaż spełnia warunki mechanizmu deemed supplier określone w przepisach pakietu VAT e-commerce. Dokument wyjaśnia również powiązanie tego modelu z procedurami OSS oraz IOSS stosowanymi przy sprzedaży międzynarodowej.

Warto przy tym pamiętać, że objaśnienia podatkowe Ministerstwa Finansów mają szczególną rangę w polskim systemie podatkowym. Zastosowanie się do ich treści zapewnia podatnikowi ochronę prawną podobną do tej, która wynika z interpretacji indywidualnej.

Stanowisko Krajowej Administracji Skarbowej

Nowe zasady rozliczania VAT w e-commerce były również szeroko omawiane w materiałach informacyjnych przygotowanych przez Ministerstwo Finansów i Krajową Administrację Skarbową. Publikacje te miały na celu wyjaśnienie przedsiębiorcom oraz operatorom platform sprzedażowych, w jaki sposób stosować przepisy w praktyce.

W materiałach tych podkreślono, że od 1 lipca 2021 r. operatorzy platform internetowych w określonych scenariuszach są traktowani jak podatnicy dokonujący sprzedaży do konsumentów. W takich przypadkach platforma musi ustalić właściwą stawkę VAT dla kraju konsumenta oraz rozliczyć podatek w odpowiedniej procedurze, na przykład w systemie OSS lub IOSS.

Organy podatkowe zwracają również uwagę na obowiązki związane z prowadzeniem ewidencji sprzedaży ułatwianej przez platformy. Operatorzy marketplace’ów muszą gromadzić szczegółowe dane dotyczące transakcji realizowanych za pośrednictwem ich interfejsów elektronicznych.

Przepisy wymagają również przechowywania tych informacji przez okres 10 lat, aby organy podatkowe mogły w razie potrzeby zweryfikować prawidłowość rozliczeń VAT.

Zarówno objaśnienia Ministerstwa Finansów, jak i materiały publikowane przez Krajową Administrację Skarbową podkreślają, że prawidłowa identyfikacja modelu sprzedaży ma kluczowe znaczenie dla poprawnego rozliczenia podatku VAT w handlu elektronicznym. W praktyce przedsiębiorca korzystający z marketplace powinien zawsze ustalić, czy dana sprzedaż jest objęta mechanizmem deemed supplier, czy też pozostaje standardową transakcją B2C rozliczaną przez sprzedawcę.

FAQ – najczęstsze pytania o deemed supplier

Mechanizm deemed supplier budzi wiele pytań wśród przedsiębiorców prowadzących sprzedaż na marketplace’ach. W praktyce sprzedawcy często spotykają się z różnymi interpretacjami tego modelu i nie zawsze są pewni, kiedy platforma przejmuje rozliczenie VAT, a kiedy obowiązek pozostaje po ich stronie. Poniżej znajdują się odpowiedzi na najczęściej pojawiające się pytania dotyczące funkcjonowania uznanego dostawcy w e-commerce.

Czy Amazon zawsze jest deemed supplier?

Nie. Sam fakt sprzedaży na Amazonie nie oznacza automatycznie, że platforma jest uznanym dostawcą na potrzeby VAT. Mechanizm deemed supplier działa tylko w określonych scenariuszach przewidzianych w przepisach unijnych.

Najczęściej dotyczy to dwóch głównych sytuacji. Pierwsza to sprzedaż towarów importowanych do Unii Europejskiej w przesyłkach o wartości do 150 euro, gdy sprzedaż jest ułatwiana przez platformę. Druga dotyczy sprzedaży towarów znajdujących się w UE przez sprzedawcę nieustanowionego w Unii.

Jeżeli sprzedaż nie spełnia tych warunków, Amazon pełni jedynie rolę platformy sprzedażowej umożliwiającej zawarcie transakcji. W takim przypadku obowiązek rozliczenia VAT pozostaje po stronie sprzedawcy.

Warto też pamiętać, że nawet na jednej platformie część sprzedaży może być objęta mechanizmem deemed supplier, a część nie. Wiele zależy od miejsca wysyłki towaru, wartości przesyłki oraz statusu sprzedawcy.

Czy sprzedawca musi mieć OSS, jeśli platforma rozlicza VAT?

Nie zawsze. Jeżeli sprzedaż jest objęta mechanizmem deemed supplier, VAT od sprzedaży B2C do konsumenta rozlicza platforma. W takich transakcjach sprzedawca nie wykazuje VAT od sprzedaży do klienta końcowego.

Nie oznacza to jednak, że sprzedawca nigdy nie potrzebuje OSS. W praktyce wiele firm prowadzących sprzedaż na marketplace ma jednocześnie różne modele sprzedaży. Część transakcji może być objęta mechanizmem deemed supplier, a część pozostaje standardową sprzedażą B2C.

Jeżeli przedsiębiorca sprzedaje towary do konsumentów w innych państwach UE poza zakresem deemed supplier, może być zobowiązany do rozliczania VAT w krajach konsumentów. W takich przypadkach procedura OSS często jest najprostszym sposobem rozliczania podatku.

Czy Allegro może być uznanym dostawcą?

Tak, ale tylko w określonych sytuacjach. Mechanizm deemed supplier nie jest przypisany do konkretnej platformy, lecz do sposobu realizacji sprzedaży.

Jeżeli sprzedaż spełnia warunki określone w przepisach, każda platforma sprzedażowa może zostać uznana za dostawcę na potrzeby VAT. Dotyczy to zarówno globalnych marketplace’ów, jak i platform działających głównie na rynku europejskim.

W praktyce oznacza to, że również platformy takie jak Allegro mogą w określonych scenariuszach pełnić rolę uznanego dostawcy. Kluczowe znaczenie ma jednak struktura sprzedaży, a nie sama nazwa platformy.

Kto odpowiada za błędną stawkę VAT?

W modelu deemed supplier odpowiedzialność za rozliczenie VAT od sprzedaży do konsumenta spoczywa na platformie sprzedażowej. Oznacza to, że to marketplace jako podatnik wobec konsumenta odpowiada za prawidłowe ustalenie stawki VAT oraz kraju opodatkowania.

Jednocześnie platformy często opierają swoje rozliczenia na danych przekazywanych przez sprzedawców. Dotyczy to na przykład informacji o rodzaju towaru, jego klasyfikacji czy miejscu wysyłki.

Jeżeli błędne rozliczenie VAT wynika z nieprawidłowych danych przekazanych przez sprzedawcę, odpowiedzialność platformy może być w pewnych sytuacjach ograniczona. Taką możliwość przewidują przepisy unijne dotyczące funkcjonowania platform sprzedażowych, jeżeli operator działał w dobrej wierze i nie miał możliwości wykrycia błędnych informacji.

Dlatego w praktyce zarówno platformy, jak i sprzedawcy powinni dbać o prawidłowość danych wykorzystywanych przy rozliczaniu sprzedaży. W modelu deemed supplier odpowiedzialność podatkowa jest w pewnym zakresie współdzielona pomiędzy różne podmioty uczestniczące w transakcji.