DDP vs DAP w sprzedaży do UE po reformie celnej – który model wybrać i jak rozliczyć cło i VAT

Spis treści

W tym kontekście wybór między DDP a DAP przestaje być wyłącznie technicznym wyborem warunku dostawy. DDP, czyli model, w którym sprzedawca bierze na siebie dostawę wraz z należnościami celnymi i podatkowymi, nadal będzie bardzo atrakcyjny w sprzedaży B2C, ponieważ konsumenci nie lubią dopłat przy odbiorze i zwykle oczekują ceny końcowej już na etapie koszyka. W wielu branżach wygoda klienta, przewidywalność kosztów i brak dodatkowych formalności mogą przesądzać o konwersji, dlatego duże platformy oraz bardziej dojrzałe sklepy będą nadal dążyć do modeli przypominających DDP lub do struktur, które pozwalają klientowi kupować bez późniejszych opłat. Jednocześnie DDP wymaga znacznie większej dyscypliny po stronie sprzedawcy. Jeżeli firma komunikuje klientowi cenę „wszystko wliczone”, powinna wiedzieć, kto jest importerem, kto rozlicza cło, kto odpowiada za VAT importowy, jakie dane trafiają do odprawy i czy cały proces jest prawidłowo ułożony nie tylko marketingowo, ale też formalnie. DAP może być natomiast organizacyjnie prostszy dla firm, które nie mają jeszcze przygotowanych procesów importowych i podatkowych, ponieważ obowiązki importowe są w tym modelu zasadniczo przesunięte na kupującego. Nie oznacza to jednak, że reforma formalnie promuje DAP ponad DDP. Bardziej precyzyjnie: reforma zwiększa wagę świadomego wyboru modelu i ogranicza przestrzeń na sytuacje, w których sklep obiecuje jedno, a dokumenty celne pokazują coś innego.

Dla polskich przedsiębiorców prowadzących średnie firmy e-commerce ten temat jest szczególnie praktyczny, bo ekspansja rzadko zaczyna się od idealnie zaprojektowanej struktury podatkowej. Często najpierw pojawia się sprzedaż zagraniczna z polskiego magazynu, później testowanie wybranych rynków UE, następnie współpraca z fulfillmentem, sprzedaż przez kanały zewnętrzne albo wysyłka bezpośrednia od dostawcy spoza Unii. Dopiero potem firma zaczyna dokładniej analizować, czy jej model VAT, dokumenty celne, faktury, regulamin, komunikacja w koszyku i umowy z przewoźnikami mówią jednym językiem. Reforma celna zachęca do odwrócenia tej kolejności. Jeżeli biznes chce wejść na kolejne rynki bez utraty marży i bez chaosu w obsłudze klienta, powinien wcześniej odpowiedzieć sobie na pytanie, czy jego model dostawy pasuje do tego, jak naprawdę rozliczane są towary przekraczające granicę UE. Rada UE uzgodniła przyspieszone działania wobec małych przesyłek e-commerce, w tym stałą opłatę celną w wysokości 3 euro od określonych przesyłek o wartości poniżej 150 euro od 1 lipca 2026 roku, przy czym jest to rozwiązanie przejściowe i nie powinno być mylone z pełnym, docelowym wdrożeniem reformy.

Najuczciwsza odpowiedź na pytanie „DDP czy DAP?” brzmi więc: to zależy od dojrzałości operacyjnej, kanału sprzedaży, rodzaju klienta i tego, kto faktycznie ma kontrolę nad procesem importu. DAP może być rozsądnym rozwiązaniem dla firm, które sprzedają B2B, dopiero testują nowe rynki lub nie mają jeszcze struktury pozwalającej bezpiecznie przejąć obowiązki importowe w UE. DDP pozostanie natomiast popularnym modelem w sprzedaży konsumenckiej, szczególnie tam, gdzie doświadczenie klienta i brak dopłat przy odbiorze są kluczowe dla sprzedaży. Różnica polega na tym, że po reformie DDP powinno być świadomą decyzją biznesową, opartą na danych, procesach i rozliczeniach, a nie tylko atrakcyjnym komunikatem na stronie produktu. Jeżeli firma potrafi wskazać importera, prawidłowo policzyć cło i VAT, kontrolować klasyfikację towarów oraz jasno powiązać cenę sprzedaży z kosztami importu, DDP może wzmacniać ofertę. Jeżeli jednak „DDP” oznacza jedynie obietnicę braku dopłat, a w tle nie wiadomo, kto ma formalnie rozliczyć import, taki model staje się ryzykiem, które prędzej czy później może pojawić się w kosztach, reklamacjach albo kontroli.

Co zmienia reforma celna UE dla sprzedawców?

Zniesienie zwolnienia celnego do 150 EUR

Jedną z najważniejszych zmian dla e-commerce jest odejście od dotychczasowego traktowania przesyłek o wartości poniżej 150 euro. Ten próg przez lata miał bardzo duże znaczenie praktyczne, ponieważ towary mieszczące się w tej wartości były co do zasady zwolnione z cła, choć nie oznaczało to automatycznie braku obowiązków związanych z VAT. W sprzedaży internetowej stworzyło to osobny świat małych paczek, uproszczonych procesów, niskich wartości jednostkowych i modeli logistycznych budowanych wokół bezpośredniej wysyłki do klienta. Dla wielu sprzedawców próg 150 euro był elementem kalkulacji, nawet jeśli nie zawsze pojawiał się w wewnętrznych analizach pod tą nazwą. Produkt mógł zostać wysłany spoza UE bezpośrednio do konsumenta, cena wyglądała atrakcyjnie, a koszt celny nie był odczuwalny tak jak przy klasycznym imporcie większej partii towaru do magazynu. Unia Europejska chce ten model ograniczyć, między innymi ze względu na skalę importu małych przesyłek, ryzyko zaniżania wartości towarów i nierówne warunki konkurencji między podmiotami działającymi w UE a sprzedawcami wysyłającymi towary z państw trzecich. Według Rady UE w 2024 roku do Unii trafiło 4,6 miliarda przesyłek e-commerce o wartości poniżej 150 euro, z czego 91 procent pochodziło z Chin, co pokazuje skalę zjawiska, z którym administracje celne próbują sobie poradzić.

Dla polskiej firmy e-commerce planującej ekspansję nie jest to abstrakcyjna zmiana w unijnych przepisach, tylko temat, który może wpłynąć na cenę, marżę, komunikację z klientem i sposób projektowania łańcucha dostaw. Jeżeli firma sprowadza towary spoza UE, a następnie sprzedaje je dalej na rynkach unijnych, musi coraz uważniej liczyć pełny koszt importu. Jeżeli korzysta z modelu, w którym towar jest wysyłany bezpośrednio od dostawcy spoza UE do klienta w Unii, powinna ustalić, kto w praktyce i w dokumentach pełni rolę importera oraz kto odpowiada za dane używane przy odprawie. Jeżeli część oferty opiera się na tanich produktach o niskiej wartości jednostkowej, konieczna może być ponowna kalkulacja cen, kosztów obsługi celnej, progów darmowej dostawy i zasad komunikacji w koszyku. Zniesienie zwolnienia do 150 euro nie oznacza tylko dodania kolejnej pozycji kosztowej. Oznacza, że nawet niskowartościowe zamówienia będą wymagały większej uwagi, a jakość danych produktowych, prawidłowa wartość transakcyjna i jasny podział odpowiedzialności staną się ważniejsze niż wcześniej. Właśnie dlatego wybór między DDP a DAP nabiera znaczenia. Przy DDP sprzedawca musi wiedzieć, jak wliczyć należności w cenę i kto je rozlicza. Przy DAP musi jasno zakomunikować klientowi, że import i należności mogą być po jego stronie. W obu przypadkach coraz mniej miejsca zostaje na niedopowiedzenia.

Cło ryczałtowe i okres przejściowy

Okres przejściowy wokół reformy celnej nie powinien być traktowany jak wygodny bufor, w którym temat można jeszcze odłożyć na później. To raczej czas, w którym firmy powinny sprawdzić, czy ich dane, dokumenty, procesy logistyczne i komunikaty sprzedażowe są gotowe na bardziej wymagające środowisko. Rada UE uzgodniła, że od 1 lipca 2026 roku towary w małych przesyłkach o wartości poniżej 150 euro mają zostać objęte stałą opłatą celną w wysokości 3 euro, jeżeli dotyczą przepływów objętych wskazanym mechanizmem, w szczególności e-commerce i IOSS. Ta opłata ma charakter przejściowy i nie jest tym samym co pełne, docelowe wdrożenie reformy celnej ani ewentualne szersze rozwiązania taryfowe przewidziane w kolejnych etapach zmian. To rozróżnienie jest ważne, bo w debacie o reformie łatwo mieszać kilka poziomów: zniesienie zwolnienia do 150 euro, tymczasową opłatę 3 euro, przyszłą cyfryzację danych celnych, nowe obowiązki platform i docelowe uproszczenia systemowe. Z punktu widzenia przedsiębiorcy najważniejsze jest jednak to, że nawet uproszczona opłata nie oznacza braku obowiązków. Nadal trzeba wiedzieć, czego dotyczy przesyłka, jaka jest jej wartość, kto organizuje import, kto posiada dane o produkcie i jak dana transakcja ma być pokazana w dokumentach.

W średniej firmie e-commerce ryzyko rzadko polega na tym, że nikt nie wie o istnieniu cła lub VAT. Problem częściej polega na tym, że informacje potrzebne do poprawnej obsługi importu są rozproszone między sklepem, systemem magazynowym, działem zakupów, dostawcą, przewoźnikiem, księgowością i dokumentami odprawy. Przy kilkudziesięciu zamówieniach tygodniowo da się czasem ręcznie poprawić opis produktu, dosłać fakturę, sprawdzić kod CN albo wyjaśnić różnicę w wartości. Przy ekspansji, większej liczbie SKU i wielu krajach dostawy taki model zaczyna być za wolny, zbyt kosztowny i podatny na błędy. Tymczasowe cło ryczałtowe może wyglądać jak uproszczenie, ale w praktyce zapowiada kierunek, w którym idzie reforma: więcej danych na wcześniejszym etapie, większa odpowiedzialność podmiotów kontrolujących sprzedaż i mniejsza tolerancja dla przypadkowości. Dla DDP oznacza to konieczność dokładniejszego policzenia ceny końcowej, bo sprzedawca nie może obiecać braku dopłat bez świadomości realnych kosztów importu. Dla DAP oznacza to potrzebę jasnego poinformowania kupującego, że cena w sklepie może nie obejmować wszystkich należności pobieranych przy imporcie. W obu wariantach okres przejściowy powinien być momentem porządkowania procesu, a nie tylko obserwowania, co zrobią więksi gracze.

Większa odpowiedzialność podmiotów kontrolujących sprzedaż i dane importowe

Reforma celna UE idzie w kierunku zwiększenia odpowiedzialności tych podmiotów, które mają realną kontrolę nad transakcją, danymi o towarze i relacją z klientem. W e-commerce końcowy konsument zwykle nie zna kodu taryfowego produktu, nie wie, jaka jest prawidłowa wartość celna, nie ma dostępu do dokumentów dostawcy i nie jest w stanie ocenić, czy opis towaru w zgłoszeniu odpowiada temu, co faktycznie kupił. Te informacje są po stronie sprzedawcy, operatora sklepu, platformy, podmiotu organizującego sprzedaż albo podmiotu, który występuje w roli importera. Dlatego bezpieczniej mówić nie tylko o jednej etykiecie prawnej, ale szerzej: reforma zwiększa odpowiedzialność podmiotów uznawanych za importerów lub posiadających kontrolę nad danymi dotyczącymi sprzedaży i importu. W dokumentach i komentarzach do reformy pojawiają się różne pojęcia, takie jak deemed importer, importer of record, deemed supplier czy trust and check traders, a ich znaczenie zależy od konkretnego kontekstu, etapu legislacyjnego i rodzaju obowiązków. Komisja Europejska wskazuje jednak wyraźnie, że EU Customs Data Hub ma umożliwić przekazywanie danych celnych w bardziej scentralizowany sposób, a e-commerce ma być jednym z pierwszych obszarów objętych tym podejściem od 2028 roku.

Dla sprzedawcy korzystającego z platform sprzedażowych może to brzmieć jak uproszczenie, ale nie powinno prowadzić do automatycznego wniosku, że platforma zawsze przejmie cały problem. W określonych modelach sprzedaży platformy mogą zostać obciążone większą odpowiedzialnością za dane, pobór należności lub formalną rolę w imporcie, jednak nie każdy kanał sprzedaży będzie działał identycznie. Firma sprzedająca przez własny sklep internetowy nadal musi samodzielnie ustalić, jaki warunek dostawy stosuje, kto odpowiada za import i jak należy komunikować koszty klientowi. Firma działająca równolegle przez kilka kanałów może mieć jeszcze bardziej złożoną sytuację: inne zasady dla sprzedaży przez platformę, inne dla sklepu własnego, inne dla sprzedaży hurtowej B2B, a jeszcze inne dla wysyłki bezpośrednio od producenta spoza UE. To właśnie w tym miejscu wybór między DDP a DAP staje się decyzją o odpowiedzialności, a nie tylko o nazwie warunku dostawy. Nie wystarczy stwierdzić, że „przewoźnik zrobi odprawę” albo że „platforma coś rozliczy”. Przewoźnik lub agent mogą wykonać czynności techniczne, ale strategia sprzedaży, poprawność danych produktowych, komunikacja z klientem i zgodność modelu z dokumentami pozostają kwestią, którą biznes musi świadomie uporządkować. Dla przedsiębiorcy planującego ekspansję to temat do rozwiązania przed zwiększeniem skali sprzedaży, bo im więcej zamówień, tym droższe staje się poprawianie błędów po fakcie.

Koniec nieformalnego DDP

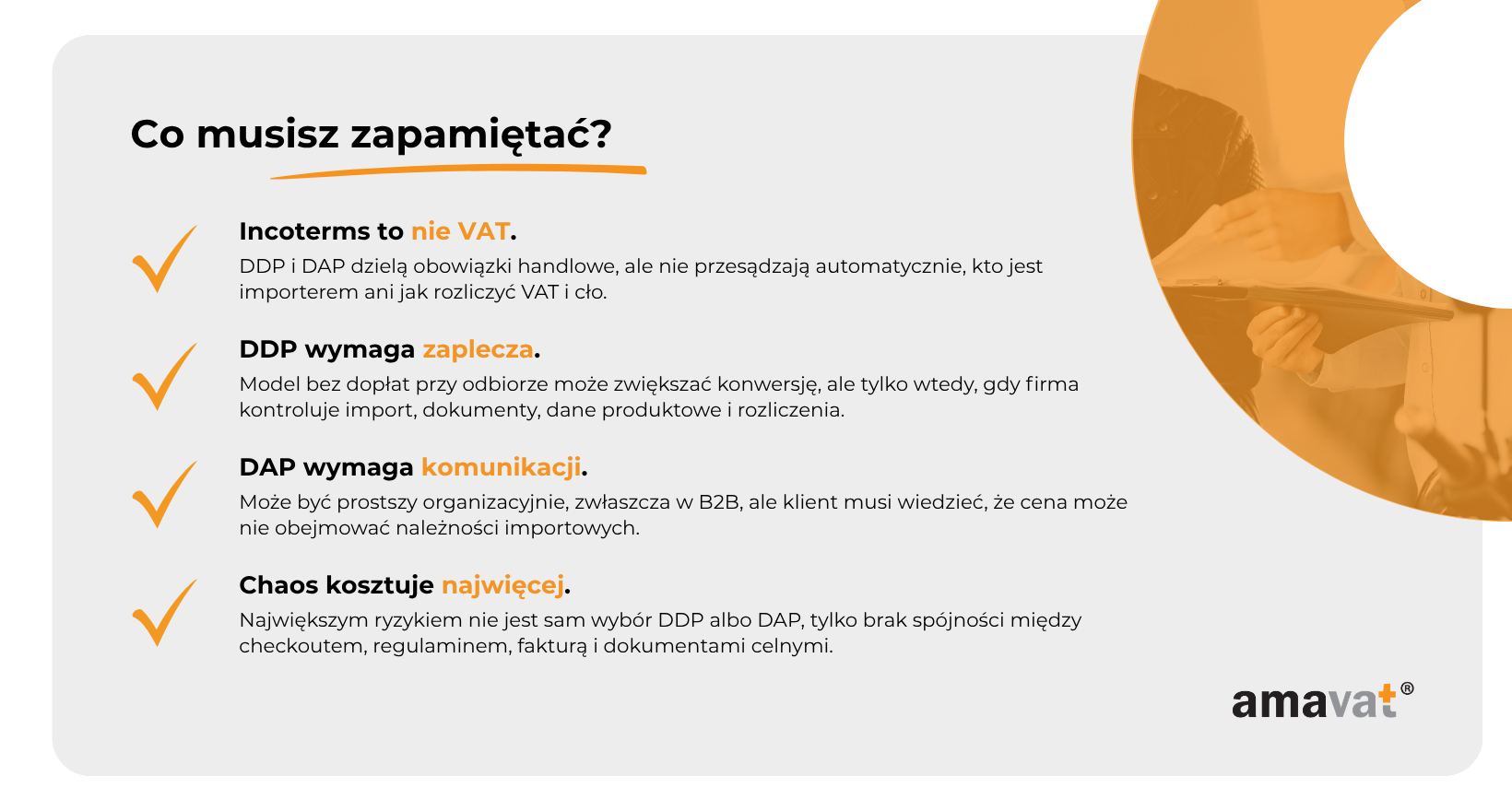

Najbardziej ryzykownym obszarem po reformie nie będzie samo DDP, lecz jego nieformalna, niedopracowana wersja. Chodzi o sytuację, w której sprzedawca obiecuje klientowi dostawę bez dodatkowych opłat, przedstawia cenę jako końcową, a jednocześnie nie ma realnej struktury pozwalającej prawidłowo obsłużyć import, cło i VAT. W praktyce taki model bywa określany jako „grey customs”, ponieważ na poziomie sklepu wszystko wygląda prosto, ale w dokumentach celnych zaczynają pojawiać się pytania bez dobrych odpowiedzi. Kto formalnie występuje jako importer? Czy kupujący wie, że może zostać obciążony należnościami? Czy sprzedawca rzeczywiście ma możliwość rozliczenia VAT importowego? Czy wartość towaru odpowiada wartości transakcyjnej? Czy opis produktu, klasyfikacja i kraj pochodzenia są prawidłowe? Przy mniejszej kontroli i dużej liczbie drobnych paczek takie problemy mogły przez pewien czas nie wychodzić na pierwszy plan. Przy większej cyfryzacji, centralizacji danych i usuwaniu preferencyjnego traktowania niskowartościowych przesyłek będą trudniejsze do pominięcia. Reforma celna nie mówi po prostu „nie stosuj DDP”. Wymusza raczej, aby DDP było realnym modelem operacyjnym, a nie tylko hasłem sprzedażowym.

Dla klienta końcowego różnica między formalnie uporządkowanym DDP a nieformalnym DDP jest niewidoczna aż do momentu problemu. W sklepie widzi cenę, dostawę i obietnicę braku dopłat. Problem pojawia się wtedy, gdy paczka zostaje zatrzymana, przewoźnik oczekuje dodatkowej płatności, urząd kwestionuje dane albo klient otrzymuje informację, że powinien pokryć należności, których według komunikatu sklepu miało nie być. Dla firmy e-commerce taki scenariusz jest szczególnie kosztowny, bo uderza jednocześnie w marżę, obsługę klienta, opinie i powtarzalność procesu. W B2C kupujący zwykle nie chce analizować Incoterms, zgłoszeń celnych i VAT importowego. Oczekuje, że cena pokazana w koszyku odpowiada temu, co faktycznie zapłaci. Jeżeli firma chce utrzymać taki standard, DDP może być właściwym kierunkiem, ale tylko pod warunkiem, że proces importowy jest rzeczywiście przygotowany. Jeżeli nie jest, DAP może być prostszy organizacyjnie, pod warunkiem że komunikacja z klientem jest jasna i nie ukrywa możliwych kosztów po stronie kupującego. W sprzedaży B2B DAP często nie jest słabością oferty, lecz przejrzystym podziałem obowiązków, zwłaszcza gdy klient biznesowy ma własną obsługę celną i wie, jak rozliczać import. Po reformie celnej UE największym ryzykiem nie będzie sam wybór DDP albo DAP, ale brak spójności między tym, co firma obiecuje w sprzedaży, tym, co zapisuje w dokumentach, i tym, co faktycznie dzieje się przy imporcie.

DDP — co oznacza w praktyce?

Definicja DDP

DDP, czyli Delivered Duty Paid, to warunek dostawy, w którym sprzedawca przejmuje na siebie bardzo szeroki zakres odpowiedzialności za doprowadzenie towaru do kupującego. W praktyce oznacza to, że po stronie sprzedawcy znajduje się nie tylko organizacja transportu, ale również takie ułożenie procesu, aby należności importowe były pokrywane po jego stronie i nie obciążały klienta końcowego przy odbiorze. Z perspektywy kupującego DDP jest więc modelem, w którym zakup powinien wyglądać możliwie podobnie do transakcji krajowej: klient widzi cenę, płaci ją w sklepie i oczekuje, że nie będzie musiał później dopłacać niczego przewoźnikowi, agencji celnej ani administracji podatkowej. To właśnie dlatego DDP tak często pojawia się w rozmowach o sprzedaży B2C, szczególnie wtedy, gdy sklep konkuruje nie tylko produktem, ale też wygodą i przewidywalnością całego procesu zakupowego.

Dla sprzedawcy DDP jest jednak czymś znacznie poważniejszym niż atrakcyjną obietnicą „bez dodatkowych kosztów”. To model, który wymaga zaprojektowania całego procesu importowego, a nie tylko wyboru odpowiedniej opcji w systemie logistycznym. Jeżeli firma sprzedająca do klientów w UE deklaruje DDP, powinna wiedzieć, kto w konkretnym łańcuchu dostaw występuje jako importer, na jakiej podstawie dokonywana jest odprawa, kto faktycznie pokrywa cło, w jaki sposób obsługiwany jest VAT importowy i jak te koszty zostają ujęte w cenie sprzedaży. Importerem może być sam sprzedawca, podmiot powiązany, właściwie umocowany przedstawiciel albo inny podmiot wynikający z konkretnej konstrukcji sprzedaży i odprawy. W modelach platformowych mogą dochodzić dodatkowe mechanizmy, które wpływają na to, kto jest uznawany za odpowiedzialny za pobór VAT lub dane dotyczące transakcji. Warto więc podkreślić, że DDP jako warunek handlowy opisuje podział kosztów i ryzyk między stronami transakcji, ale nie rozstrzyga automatycznie wszystkich konsekwencji celnych i podatkowych. Można bardzo łatwo napisać „DDP” na fakturze, w ofercie lub w regulaminie sklepu, ale znacznie trudniej zbudować proces, w którym ta deklaracja ma pełne pokrycie w odprawie, dokumentach i rozliczeniach.

Dlaczego klienci lubią DDP?

Klienci lubią DDP z prostego powodu: ten model usuwa z zakupu wszystko, czego przeciętny konsument nie chce widzieć. Kupujący nie musi zastanawiać się, czy paczka będzie zatrzymana na granicy, czy przewoźnik wyśle mu link do dodatkowej płatności, czy pojawi się opłata manipulacyjna, czy urząd celny będzie wymagał dodatkowych danych. Cena pokazana w sklepie wygląda jak cena finalna, a cały proces zakupowy przypomina standardową dostawę z lokalnego sklepu internetowego. W sprzedaży B2C to ogromna przewaga, ponieważ klient podejmuje decyzję szybko i często porównuje nie tylko produkty, ale też całkowity koszt zakupu. Jeżeli jeden sklep pokazuje jasną cenę z dostawą, a drugi wymaga od klienta zrozumienia cła, VAT i potencjalnych dopłat przy odbiorze, ten pierwszy ma zwykle łatwiejszą drogę do konwersji. DDP zmniejsza tarcie zakupowe, a w e-commerce każde tarcie może oznaczać porzucony koszyk.

Z perspektywy polskiej firmy planującej ekspansję na rynki UE DDP może być szczególnie kuszące, bo pozwala budować doświadczenie klienta na poziomie, którego konsumenci oczekują od dużych, dobrze zorganizowanych sprzedawców. Klient z Niemiec, Francji czy Włoch nie chce zwykle analizować, czy towar został wysłany z Polski, z magazynu poza UE czy bezpośrednio od producenta z państwa trzeciego. Oczekuje przejrzystej ceny, przewidywalnej dostawy i sprawnej obsługi w razie problemu. DDP pomaga spełnić tę obietnicę, ponieważ usuwa z relacji z klientem moment niepewności związany z importem. W przypadku przesyłek o wartości do 150 euro praktycznym elementem takiego doświadczenia może być również IOSS, ponieważ pozwala pobrać VAT już przy zakupie i ograniczyć ryzyko dopłat przy odbiorze, choć jego zastosowanie zależy od konkretnego modelu sprzedaży, kanału, wartości przesyłki i organizacji importu. Nie oznacza to, że sprzedawca powinien wybierać DDP wyłącznie dlatego, że brzmi ono lepiej marketingowo. Im bardziej bezproblemowe doświadczenie klienta, tym więcej pracy musi wydarzyć się po stronie firmy. Ktoś musi policzyć należności, przygotować dane, dopilnować klasyfikacji towaru, ustalić odpowiedzialność za import, przewidzieć koszty i upewnić się, że cena końcowa nie zjada marży. DDP jest wygodne dla klienta właśnie dlatego, że przenosi trudność z klienta na sprzedawcę.

Gdzie zaczyna się problem?

Problem zaczyna się w momencie, w którym firma traktuje DDP jako skrót sprzedażowy, a nie jako pełny model operacyjny. Incoterms określają, jak strony transakcji dzielą między sobą koszty, ryzyka i obowiązki związane z dostawą, ale nie zastępują przepisów celnych, podatkowych ani lokalnych zasad dotyczących VAT. To bardzo ważne rozróżnienie, ponieważ w praktyce wielu sprzedawców myśli o DDP przez pryzmat komunikatu dla klienta: „zapłacisz raz i nie będzie dopłat”. Tymczasem po stronie formalnej trzeba odpowiedzieć na znacznie bardziej konkretne pytania. Kto może wystąpić jako importer? Czy model sprzedaży pozwala pokrywać należności importowe po stronie sprzedawcy lub innego właściwego podmiotu? Czy potrzebne są określone rejestracje VAT, IOSS albo inna konstrukcja rozliczeniowa? Czy prawidłowo określono wartość celną, kod towaru i kraj pochodzenia? Czy dokumenty transportowe, faktury, dane w sklepie i zgłoszenie celne są ze sobą spójne? Bez tych odpowiedzi DDP może wyglądać dobrze tylko na stronie internetowej, ale niekoniecznie w dokumentacji.

W sprzedaży do UE szczególnie istotne jest to, że formalnie ktoś musi wziąć odpowiedzialność za import. Jeżeli towary są importowane do UE, a model odpowiedzialności nie został prawidłowo zaprojektowany, pojawia się luka między obietnicą handlową a rzeczywistością celną. Może się okazać, że w praktyce importerem zostaje klient, mimo że klient był przekonany, iż kupuje produkt bez dodatkowych formalności. Może się też okazać, że przewoźnik lub pośrednik wykonuje odprawę technicznie, ale nie rozwiązuje to pytania, kto odpowiada za prawidłowość danych i należności. To dotyczy nie tylko firm spoza Unii. Podobne ryzyka pojawiają się także wtedy, gdy firma z UE sprzedaje towary wysyłane z kraju trzeciego, korzysta z dropshippingu, realizuje zamówienia z magazynu pozaunijnego albo łączy kilka modeli logistycznych jednocześnie. To właśnie tutaj najczęściej rodzą się spory, reklamacje i ryzyka podatkowe. DDP nie jest więc problemem samo w sobie. Problemem jest DDP zadeklarowane bez przygotowania: bez ustalonego importera, bez zaprojektowanego sposobu obsługi VAT, bez kontroli nad dokumentami i bez świadomości, że warunek dostawy nie działa w próżni, tylko musi być osadzony w konkretnych przepisach celnych i podatkowych.

Kiedy DDP staje się ryzykowne?

DDP staje się ryzykowne wtedy, gdy firma obiecuje klientowi pełną wygodę, ale nie ma infrastruktury, która pozwala tę wygodę bezpiecznie dostarczyć. Pierwszym sygnałem ostrzegawczym jest brak jasnego ustalenia, kto formalnie występuje jako importer w UE albo kto w danym modelu ponosi odpowiedzialność za należności i dane importowe. Jeżeli odpowiedź brzmi „tym zajmuje się przewoźnik” albo „tak zawsze działało”, warto zatrzymać się i sprawdzić proces dokładniej. Przewoźnik, agent celny czy operator logistyczny mogą wspierać odprawę, ale zwykle nie zdejmują z biznesu odpowiedzialności za poprawny model sprzedaży, dane i rozliczenia. Kolejnym źródłem ryzyka jest automatyczne założenie, że DDP zawsze oznacza lokalną rejestrację VAT albo że nigdy jej nie wymaga. Oba uproszczenia są niebezpieczne. Zakres obowiązków VAT zależy od konkretnego modelu sprzedaży i nie każda dostawa realizowana na warunkach DDP automatycznie wymaga lokalnej rejestracji VAT. Znaczenie mogą mieć między innymi IOSS, rola platformy jako podmiotu uznawanego za dostawcę w określonych sytuacjach, lokalizacja magazynu, kraj importu, status kupującego oraz sposób dalszej sprzedaży towaru.

Ryzyko rośnie również wtedy, gdy firma nie kontroluje klasyfikacji towarów, wartości celnej i danych produktowych. W e-commerce, szczególnie przy dużej liczbie SKU, łatwo uznać, że opis produktu w sklepie wystarczy do obsługi importu. Nie wystarczy. Administracja celna patrzy na towar przez pryzmat klasyfikacji taryfowej, pochodzenia, wartości i zgodności dokumentów, a nie tylko przez nazwę marketingową produktu. Błędny kod towaru może oznaczać zaniżone lub zawyżone cło, nieprawidłową stawkę, dodatkowe wymogi albo problemy przy kontroli. DDP staje się szczególnie trudne przy sprzedaży B2C do wielu krajów UE, gdy firma chce zapewnić klientom jednolite doświadczenie, ale nie ma zespołu, doradców, systemów ani procedur, które utrzymają ten model w ryzach. Wtedy każdy nowy rynek, nowy przewoźnik i nowa kategoria produktowa dokładają kolejną warstwę ryzyka. DDP może być bardzo dobrym modelem dla firm dojrzałych operacyjnie, ale dla firm, które dopiero porządkują ekspansję, może okazać się kosztowną obietnicą złożoną szybciej, niż pozwala na to zaplecze compliance.

DAP — czym różni się od DDP?

Definicja DAP

DAP, czyli Delivered At Place, oznacza, że sprzedawca odpowiada za dostarczenie towaru do uzgodnionego miejsca, ale nie przejmuje automatycznie pełnych obowiązków importowych po stronie kraju przeznaczenia. W typowym modelu DAP obowiązki związane z importem, w tym cło i VAT importowy, są przenoszone na kupującego, choć zawsze trzeba pamiętać, że Incoterms regulują relację handlową między stronami, a przepisy celne określają, kto w konkretnych okolicznościach może lub musi występować jako importer. To podstawowa różnica wobec DDP. W DDP sprzedawca organizuje model, w którym należności importowe są pokrywane po jego stronie i nie obciążają klienta końcowego przy odbiorze. W DAP sprzedawca nadal bierze na siebie ważną część procesu logistycznego, ale nie obiecuje, że cena obejmuje wszystkie obowiązki importowe. Dla klienta oznacza to większą odpowiedzialność po zakupie, a dla sprzedawcy bardziej ograniczony zakres ryzyka związanego z importem.

DAP często lepiej pasuje do relacji B2B, ponieważ klient biznesowy zwykle ma większą świadomość importu, potrafi pracować z dokumentami celnymi i może mieć własne procedury rozliczania VAT importowego. Dla firmy kupującej towar z zagranicy DAP nie musi być wadą; może być po prostu przejrzystym ustaleniem, że sprzedawca odpowiada za transport do określonego miejsca, a importerem pozostaje kupujący albo inny właściwy podmiot ustalony w modelu odprawy. W sprzedaży B2C sytuacja jest bardziej delikatna, bo konsument końcowy może nie rozumieć konsekwencji takiego modelu. Jeżeli sklep pokazuje cenę produktu i dostawy, ale nie wyjaśnia jasno, że przy imporcie mogą pojawić się dodatkowe należności, DAP może prowadzić do niezadowolenia, odmowy odbioru paczki albo reklamacji. Dlatego DAP nie jest modelem „łatwym” w sensie komunikacyjnym, ale może być organizacyjnie prostszy dla sprzedawcy, który nie ma jeszcze gotowej struktury do przejęcia obowiązków importowych w UE. Kluczowe jest to, aby nie mylić prostszego podziału odpowiedzialności z brakiem obowiązków informacyjnych wobec klienta.

Co robi sprzedawca przy DAP?

Przy DAP sprzedawca przede wszystkim organizuje dostawę towaru do uzgodnionego miejsca. Może to być adres klienta, magazyn, centrum logistyczne, punkt odbioru albo inne miejsce wskazane w warunkach transakcji. Sprzedawca odpowiada za transport, przygotowanie towaru do wysyłki, dokumenty potrzebne po jego stronie oraz formalności eksportowe, jeżeli towar opuszcza kraj wysyłki. To nadal oznacza istotną odpowiedzialność operacyjną. Sprzedawca musi zadbać o poprawność faktury, opis towaru, dane wymagane przez przewoźnika, terminowość wysyłki i zgodność komunikacji z ustalonym warunkiem dostawy. DAP nie oznacza więc, że sprzedawca po prostu nadaje paczkę i przestaje się interesować transakcją. Oznacza raczej, że jego odpowiedzialność w typowym ujęciu nie obejmuje pokrycia należności importowych w kraju kupującego, o ile strony nie ustaliły dodatkowych obowiązków w umowie, regulaminie lub innym modelu rozliczeniowym.

Najważniejsze jest to, że przy DAP sprzedawca nie powinien komunikować klientowi, że wszystkie należności importowe są już wliczone w cenę, jeżeli w rzeczywistości cło, VAT i opłaty związane z odprawą mają zostać przeniesione na kupującego. W sprzedaży B2B zwykle można to opisać wprost w ofercie, umowie, zamówieniu i dokumentach handlowych. W sprzedaży B2C trzeba zrobić to jeszcze ostrożniej, ponieważ klient końcowy nie musi znać znaczenia skrótu DAP. Sam zapis w regulaminie może nie wystarczyć, jeśli checkout i komunikaty sprzedażowe sugerują coś innego. Z perspektywy polskiego e-commerce planującego ekspansję szczególnie ważna jest spójność: oferta, koszyk, faktura, potwierdzenie zamówienia, dokumenty transportowe i obsługa klienta powinny mówić to samo. Jeżeli firma stosuje DAP, nie powinna sprzedawać doświadczenia właściwego dla DDP. Może natomiast jasno pokazać, że odpowiada za dostarczenie towaru, ale należności importowe są w typowym modelu rozliczane po stronie kupującego zgodnie z zasadami obowiązującymi w kraju przeznaczenia.

Co robi kupujący przy DAP?

W typowym modelu DAP kupujący przejmuje zasadniczą odpowiedzialność za import po dotarciu towaru do kraju przeznaczenia lub na etapie odprawy importowej. To kupujący może zostać wskazany jako importer i to po jego stronie mogą pojawić się cło, VAT importowy oraz ewentualne opłaty pobierane przez przewoźnika, agencję celną lub operatora obsługującego odprawę. W relacji B2B taki podział jest często naturalny. Firma kupująca towar może mieć własny numer identyfikacyjny, swojego agenta celnego, doświadczenie w klasyfikacji produktów i procedury księgowe pozwalające rozliczyć VAT importowy zgodnie z lokalnymi zasadami. W takim przypadku DAP może dawać obu stronom jasność: sprzedawca organizuje transport, a kupujący kontroluje import i rozlicza należności we własnym kraju. Dla wielu transakcji hurtowych, dystrybucyjnych albo zaopatrzeniowych to rozwiązanie jest po prostu praktyczne.

W sprzedaży B2C kupujący zwykle nie jest przygotowany na taką rolę, dlatego DAP wymaga bardzo ostrożnej komunikacji. Konsument może formalnie ponosić określone koszty importowe, ale nie oznacza to, że rozumie ich źródło albo spodziewa się ich w chwili zakupu. Jeżeli klient po kilku dniach od złożenia zamówienia otrzymuje wiadomość od przewoźnika z prośbą o zapłatę VAT, cła lub opłaty administracyjnej, może potraktować to jako ukryty koszt, nawet jeśli formalnie wynikało to z warunku dostawy. Z punktu widzenia obsługi klienta nie ma wtedy większego znaczenia, że sklep miał rację prawną, jeżeli klient czuje się zaskoczony. Dlatego przy DAP trzeba jasno rozdzielić dwa poziomy: formalny i sprzedażowy. Formalnie kupujący może być importerem i mogą obciążać go należności importowe. Sprzedażowo trzeba jednak zadbać, aby wiedział o tym zanim zapłaci za produkt. W przeciwnym razie DAP, który miał zmniejszyć ryzyko sprzedawcy, może wygenerować inne problemy: porzucone przesyłki, reklamacje, negatywne opinie i większe koszty obsługi posprzedażowej.

Dlaczego DAP może być organizacyjnie prostszy po reformie?

DAP może być organizacyjnie prostszy po reformie celnej, ponieważ w typowym układzie nie wymaga od sprzedawcy przejmowania pełnych obowiązków importowych w każdym kraju, do którego trafiają jego towary. Jeżeli firma nie ma jeszcze odpowiedniej struktury w UE, nie jest pewna swoich obowiązków VAT, nie ma sprawdzonego procesu klasyfikacji towarów albo dopiero testuje sprzedaż na nowych rynkach, DAP może pozwolić jej ograniczyć zakres odpowiedzialności związanej z importem. To nie znaczy, że DAP jest automatycznie lepszy albo bezpieczniejszy w każdej sytuacji. Oznacza raczej, że przy określonych modelach sprzedaży, szczególnie B2B, może być bardziej przejrzysty operacyjnie: sprzedawca dostarcza towar, a kupujący jako importer lub inny właściwy podmiot w modelu odprawy rozlicza cło i VAT zgodnie z zasadami obowiązującymi w swoim kraju. W świecie, w którym administracje celne będą przykładały coraz większą wagę do danych, wartości, klasyfikacji i odpowiedzialności podmiotów w łańcuchu dostaw, taka przejrzystość może mieć dużą wartość.

Trzeba jednak uważać, aby nie przedstawiać DAP jako rozwiązania bez wad. W sprzedaży konsumenckiej DAP może pogorszyć doświadczenie klienta, jeżeli kupujący nie rozumie, że po zakupie mogą pojawić się dodatkowe płatności. Może też obniżyć konwersję, jeśli konkurenci oferują cenę końcową bez dopłat przy odbiorze, na przykład poprzez poprawnie zaprojektowany model DDP, IOSS dla przesyłek do 150 euro albo rozwiązania platformowe, w których VAT jest pobierany już na etapie sprzedaży. Dlatego dla wielu dojrzałych firm B2C model, w którym klient nie ma dopłat przy odbiorze, nadal będzie atrakcyjnym kierunkiem, mimo większej złożoności. DAP będzie natomiast rozsądnym wyborem tam, gdzie najważniejsza jest kontrola ryzyka sprzedawcy, jasny podział obowiązków i brak konieczności budowania od razu pełnej infrastruktury importowej dla wielu rynków. Po reformie celnej kluczowe nie jest więc wskazanie jednego zwycięskiego modelu, ale dopasowanie warunku dostawy do realnych możliwości firmy. Jeżeli sklep chce oferować klientowi brak dopłat, musi zbudować proces, który to faktycznie obsłuży. Jeżeli nie jest jeszcze na to gotowy, DAP może być uczciwszym i bardziej uporządkowanym rozwiązaniem, o ile firma jasno komunikuje konsekwencje tego wyboru.

DDP vs DAP — kto płaci cło i VAT?

Pytanie o to, kto płaci cło i VAT przy DDP oraz DAP, wydaje się proste tylko na pierwszy rzut oka. W rozmowie handlowej odpowiedź często brzmi: przy DDP koszty są po stronie sprzedawcy, a przy DAP po stronie kupującego. To dobra intuicja biznesowa, ale nie wystarcza do poprawnego zaprojektowania procesu. Incoterms opisują podział obowiązków, kosztów i ryzyk między stronami transakcji, natomiast przepisy celne i podatkowe określają, kto może występować jako importer, jak należy zgłosić towar, jak ustala się wartość celną i gdzie powstają obowiązki VAT. Dlatego w praktyce bezpieczniej mówić, że przy DDP sprzedawca organizuje model, w którym należności importowe są pokrywane po jego stronie i nie obciążają klienta końcowego przy odbiorze, natomiast przy DAP w typowym układzie obowiązki importowe są przenoszone na kupującego. Różnica jest subtelna, ale bardzo ważna, bo chroni przed uproszczeniem, że sam zapis DDP albo DAP automatycznie rozwiązuje wszystkie kwestie celne i VAT.

W praktyce przy obu warunkach sprzedawca zwykle organizuje transport do klienta oraz odpowiada za formalności eksportowe po swojej stronie, jeżeli towar opuszcza kraj wysyłki. Różnica pojawia się dopiero przy imporcie. W modelu DDP sprzedawca powinien tak zaprojektować proces, aby klient końcowy nie był obciążany należnościami przy odbiorze. Nie musi to oznaczać, że sprzedawca zawsze osobiście występuje jako importer i samodzielnie rozlicza VAT importowy w każdym kraju. Może to oznaczać, że importerem jest sprzedawca, podmiot powiązany, przedstawiciel, operator platformy w określonych sytuacjach albo inny właściwy uczestnik struktury importu. Najważniejsze jest to, że koszt cła, VAT importowego i obsługi importu zostaje uwzględniony w modelu sprzedawcy, a klient nie powinien zostać zaskoczony dodatkowymi płatnościami po zakupie. W DAP wygląda to inaczej: sprzedawca nadal odpowiada za dostarczenie towaru do uzgodnionego miejsca, ale w typowym modelu nie przejmuje na siebie obowiązków importowych w kraju przeznaczenia. Cło, VAT importowy i ewentualne opłaty operatora odprawy mogą wtedy obciążyć kupującego jako importera lub inny właściwy podmiot wskazany w procesie odprawy.

Z perspektywy ryzyka różnica jest równie istotna. Przy DDP większy ciężar organizacyjny i podatkowo-celny znajduje się po stronie sprzedawcy, bo to on składa klientowi obietnicę dostawy bez dopłat. Musi więc zadbać o właściwe dane produktowe, klasyfikację towarów, wartość celną, kraj pochodzenia, sposób obsługi VAT, poprawność dokumentów i realne pokrycie kosztów importu w cenie sprzedaży. Jeżeli któryś z tych elementów jest źle ustawiony, problem zwykle wraca do sprzedawcy w postaci dopłat, korekt, reklamacji albo utraty marży. Przy DAP ryzyko związane z importem jest częściej przesunięte na kupującego, zwłaszcza w relacjach B2B, gdzie klient ma własną obsługę celną i potrafi rozliczyć import w swoim kraju. Nie oznacza to jednak, że sprzedawca nie ma żadnych obowiązków. Nadal powinien przekazać poprawne dane handlowe, nie wprowadzać klienta w błąd co do ceny końcowej i jasno komunikować, że przy imporcie mogą pojawić się dodatkowe należności. W B2C jest to szczególnie ważne, bo konsument może potraktować dopłatę przy odbiorze jako ukryty koszt, nawet jeśli formalnie wynika ona z przyjętego modelu dostawy.

Z punktu widzenia doświadczenia klienta DDP jest zwykle wygodniejsze, ponieważ przypomina zakup lokalny. Klient widzi cenę, płaci ją w sklepie i nie musi kontaktować się z przewoźnikiem ani urzędem celnym w sprawie dopłat. Dlatego DDP dobrze pasuje do sprzedaży B2C, produktów premium, marek budujących zaufanie i sklepów, które walczą o konwersję na konkurencyjnych rynkach. Ten model ma jednak sens tylko wtedy, gdy firma ma przygotowaną strukturę importową i podatkową albo korzysta z rozwiązania, które rzeczywiście obsługuje należności po jej stronie. DAP częściej pasuje do sprzedaży B2B, transakcji z klientami mającymi własną obsługę importu, testowania nowych rynków oraz sytuacji, w których sprzedawca nie chce albo nie może od razu budować pełnej lokalnej infrastruktury compliance. Może być prostszy organizacyjnie, ale wymaga uczciwej komunikacji, szczególnie wobec konsumentów. W przeciwnym razie to, co miało ograniczyć ryzyko po stronie sprzedawcy, może zamienić się w problem obsługowy i reputacyjny.

Dla przedsiębiorcy najważniejsze jest więc nie samo wpisanie skrótu w dokumentach, ale sprawdzenie, czy skrót odpowiada rzeczywistemu procesowi. Jeżeli firma deklaruje DDP, powinna mieć policzone koszty importu, jasne zasady odpowiedzialności, poprawne dane produktowe, ustalony sposób obsługi VAT i dokumenty zgodne z obietnicą składaną klientowi. Jeżeli wybiera DAP, powinna zadbać o to, żeby klient rozumiał, że cena w sklepie może nie obejmować należności importowych. W B2B taka komunikacja może być stosunkowo prosta, bo kupujący często zna procedury importowe i sam chce kontrolować odprawę. W B2C wymaga to znacznie większej ostrożności, ponieważ konsument może odebrać dopłatę przy odbiorze jako ukryty koszt, nawet jeśli formalnie wynika ona z przyjętego modelu dostawy.

Jak rozliczyć cło i VAT przy DDP?

Poprawne DDP wymaga realnego importera

Poprawne DDP wymaga czegoś więcej niż zapisu „Delivered Duty Paid” na fakturze, w regulaminie lub w potwierdzeniu zamówienia. Taki zapis opisuje intencję handlową: klient ma otrzymać towar bez dodatkowych należności przy odbiorze. Nie odpowiada jednak sam z siebie na pytanie, kto formalnie zgłasza towar do importu, kto posiada dane potrzebne do odprawy, kto odpowiada za wartość celną, kto pokrywa cło i w jaki sposób obsługiwany jest VAT importowy. W praktyce przy imporcie do UE ktoś musi wystąpić w procesie odprawy jako właściwy podmiot odpowiedzialny za zgłoszenie i należności. Może to być sprzedawca, jeżeli jego struktura na to pozwala, może to być podmiot powiązany, może to być przedstawiciel działający w odpowiednim modelu, a w określonych konstrukcjach sprzedaży platformowej mogą pojawiać się dodatkowe mechanizmy odpowiedzialności za VAT lub dane transakcyjne. Sama etykieta DDP nie tworzy jednak automatycznie ani importera, ani rejestracji VAT, ani prawa do rozliczenia podatku w określonym kraju.

To rozróżnienie jest szczególnie ważne dla firm, które prowadzą działalność w UE, ale wysyłają część towarów z kraju trzeciego, korzystają z dropshippingu albo łączą magazyny unijne i pozaunijne. Ryzyko nie dotyczy wyłącznie sprzedawców spoza UE. Jeżeli towar przekracza granicę celną Unii, a firma obiecuje klientowi dostawę bez dopłat, musi wiedzieć, jak ta obietnica zostanie spełniona w dokumentach. W przeciwnym razie może powstać sytuacja, w której klient widzi ofertę podobną do krajowej sprzedaży detalicznej, ale przy odprawie okazuje się, że formalnie to on ma zostać importerem albo że dane przekazane przewoźnikowi są niewystarczające. Właśnie dlatego poprawne DDP zaczyna się od mapy procesu, a nie od komunikatu marketingowego. Trzeba ustalić, gdzie towar wchodzi na obszar celny UE, kto odpowiada za zgłoszenie, jaka jest wartość celna, jaki kod taryfowy ma produkt, czy można zastosować IOSS dla przesyłki do 150 euro, czy potrzebne są inne rozliczenia VAT oraz jak koszty importu zostaną odzwierciedlone w cenie sprzedaży. Po imporcie towarów do UE dalsza sprzedaż B2C może podlegać rozliczeniu m.in. w procedurze OSS, o ile spełnione są warunki jej stosowania i nie występują inne zdarzenia powodujące obowiązek lokalnej rejestracji VAT.

Scenariusz 1: sprzedawca ma strukturę w UE

Najbardziej uporządkowanym wariantem DDP jest model, w którym sprzedawca albo podmiot z jego struktury ma realną możliwość przejęcia odpowiedzialności za import do UE. W takim układzie towar może zostać odprawiony przez podmiot unijny lub właściwie umocowany podmiot działający w procesie importowym, a należności celne i podatkowe są obsługiwane tak, aby klient końcowy nie musiał płacić niczego przy odbiorze. Dla klienta doświadczenie jest proste: kupuje produkt w sklepie, płaci cenę końcową i otrzymuje przesyłkę bez dodatkowego kontaktu z przewoźnikiem w sprawie cła lub VAT. Dla firmy oznacza to jednak konieczność spójnego zaprojektowania całego łańcucha: od dostawcy i dokumentów zakupu, przez odprawę, po sprzedaż końcową w konkretnym kraju. Jeżeli podmiot w UE występuje jako importer, musi posiadać poprawne dane, dokumenty i procedury, a następnie rozliczyć sprzedaż zgodnie z właściwymi zasadami VAT. Nie zawsze oznacza to tę samą rejestrację i ten sam mechanizm w każdym przypadku, bo wpływ mają lokalizacja magazynu, kraj importu, kraj konsumpcji, status klienta oraz to, czy sprzedaż jest prowadzona przez sklep własny, platformę czy kanał B2B.

Taki model może być atrakcyjny dla firm, które chcą budować silną pozycję B2C na kilku rynkach UE i mają wystarczającą skalę, aby opłacało się uporządkować strukturę importowo-podatkową. Zamiast przerzucać formalności na klienta, firma wlicza koszty importu w cenę, zarządza marżą i kontroluje doświadczenie zakupowe. W praktyce wymaga to jednak bardzo dobrego przygotowania danych produktowych. Kod taryfowy, kraj pochodzenia, wartość celna, koszty transportu, dokumenty handlowe i zasady VAT muszą być ze sobą spójne, bo przy większej skali każdy błąd powtarza się setki albo tysiące razy. To szczególnie ważne po reformie celnej, która zwiększa znaczenie danych w e-commerce i kieruje system w stronę bardziej cyfrowego nadzoru nad importem. Dobrze zaprojektowany model DDP może więc działać jak przewaga konkurencyjna: klient nie widzi skomplikowanego zaplecza, ale korzysta z jego efektu. Źle zaprojektowany model działa odwrotnie: obietnica braku dopłat przy odbiorze wygląda atrakcyjnie, dopóki pierwsze przesyłki nie utkną w odprawie albo dopóki firma nie odkryje, że koszty importu zostały policzone zbyt optymistycznie.

Scenariusz 2: sprzedaż przez platformę i dodatkowe konstrukcje odpowiedzialności

W sprzedaży przez platformy sytuacja może wyglądać inaczej niż w klasycznym modelu sklepu własnego, ponieważ w określonych modelach sprzedaży platforma może zostać uznana za podmiot odpowiedzialny za pobór i rozliczenie VAT albo za przekazanie danych potrzebnych do obsługi transakcji i importu. Nie warto jednak opisywać tego zbyt kategorycznie, ponieważ terminologia i zakres odpowiedzialności zależą od konkretnego modelu, przepisów i etapu zmian legislacyjnych. W praktyce mówi się o takich pojęciach jak podmiot uznawany za dostawcę, podmiot uznawany za importera, importer of record czy szersza odpowiedzialność podmiotów kontrolujących dane sprzedażowe i importowe. Dla klienta efekt może być podobny do DDP: płaci cenę na platformie i nie ma dopłat przy odbiorze. Formalnie jednak odpowiedzialność może być rozłożona inaczej niż w sklepie własnym, a sprzedawca nie powinien zakładać, że platforma automatycznie przejmie cały ciężar celny i podatkowy w każdym wariancie sprzedaży.

Dla średniej firmy e-commerce największym wyzwaniem jest zwykle równoległe prowadzenie kilku kanałów sprzedaży. Ten sam produkt może być sprzedawany przez platformę, przez sklep własny, w modelu B2B oraz w kampaniach testowych na nowych rynkach. Każdy kanał może mieć inny podział odpowiedzialności, inną komunikację wobec klienta i inne zasady obsługi VAT. To, że platforma w jednym modelu pobiera VAT przy sprzedaży albo organizuje część procesu importowego, nie oznacza, że sklep własny może komunikować identyczne doświadczenie bez własnego zaplecza. Właśnie dlatego przy sprzedaży platformowej warto oddzielić dwie sprawy: doświadczenie klienta i formalny model odpowiedzialności. Klient może mieć wrażenie, że kupuje „z dostawą bez dopłat”, ale firma powinna wiedzieć, kto w rzeczywistości odpowiada za pobór VAT, kto przekazuje dane, kto jest właściwym podmiotem w odprawie i czy analogiczne zasady obowiązują także poza platformą. W przeciwnym razie przedsiębiorca może przenieść wnioski z jednego kanału na drugi i błędnie założyć, że skoro coś działa w sprzedaży platformowej, to zadziała również w sklepie własnym.

Jak liczona jest podstawa cła i VAT?

Żeby poprawnie zaprojektować DDP, trzeba rozumieć przynajmniej podstawową logikę liczenia należności importowych. Cło zwykle nalicza się od wartości celnej towaru, a wartość celna najczęściej opiera się na wartości transakcyjnej, czyli cenie faktycznie zapłaconej lub należnej za importowane towary, z odpowiednimi korektami wynikającymi z przepisów. W praktyce znaczenie mogą mieć również koszty transportu, ubezpieczenia, opłaty dodatkowe, warunki dostawy, rabaty, relacje między stronami i dokumenty potwierdzające rzeczywistą wartość towaru. Następnie VAT importowy jest co do zasady liczony od podstawy obejmującej wartość celną powiększoną między innymi o należne cło i określone koszty dodatkowe, zgodnie z zasadami państwa członkowskiego importu. To dlatego błędna wartość na fakturze albo nieprawidłowy opis towaru nie jest drobną pomyłką administracyjną. Może wpłynąć na wysokość cła, VAT, koszty odprawy, marżę i ryzyko późniejszej korekty.

W e-commerce błędy w podstawie cła i VAT często wynikają nie ze złej woli, lecz z niedojrzałego procesu danych. Nazwa marketingowa produktu nie odpowiada opisowi celnemu, system sklepu pokazuje cenę po rabacie, faktura od dostawcy zawiera inną wartość, koszt transportu jest doliczany oddzielnie, a klasyfikacja taryfowa została przypisana kiedyś ręcznie i nikt jej nie aktualizował po zmianie produktu. Przy DAP część konsekwencji związanych z importem może obciążać kupującego, jeżeli zgodnie z przyjętym modelem to on występuje jako importer lub ponosi należności importowe. Przy DDP problem wraca do sprzedawcy, bo to on obiecał klientowi brak dopłat i musi pokryć należności w zaprojektowanym przez siebie modelu. Dlatego przy DDP warto policzyć nie tylko samą stawkę cła, ale pełny koszt importu: wartość celną, cło, VAT, opłaty operatorów, koszty korekt, ryzyko zwrotów i wpływ tych elementów na cenę końcową. Dopiero wtedy można odpowiedzieć, czy DDP jest realną przewagą sprzedażową, czy tylko obietnicą, która wygląda dobrze w checkoutcie, ale nie broni się w rachunku ekonomicznym.

Jak rozliczyć cło i VAT przy DAP?

Obowiązki sprzedawcy

Przy DAP sprzedawca organizuje transport i odpowiada za doprowadzenie towaru do uzgodnionego miejsca, ale w typowym modelu nie przejmuje na siebie obowiązków importowych w kraju przeznaczenia. Po jego stronie pozostaje przygotowanie towaru do wysyłki, odprawa eksportowa, jeżeli towar opuszcza kraj trzeci lub inny obszar wymagający takich formalności, oraz przekazanie dokumentów i danych potrzebnych do prawidłowego przeprowadzenia dostawy. Sprzedawca nadal musi zadbać o fakturę, opis towaru, dane odbiorcy, informacje wymagane przez przewoźnika i spójność komunikacji handlowej z przyjętym warunkiem dostawy. DAP nie jest więc modelem, w którym sprzedawca może całkowicie odsunąć od siebie temat celny. Różnica polega raczej na tym, że nie organizuje sprzedaży jako dostawy bez należności importowych po stronie klienta, tylko zakłada, że import zostanie obsłużony po stronie kupującego albo innego właściwego podmiotu w kraju przeznaczenia.

Dla polskiej firmy e-commerce to rozróżnienie ma duże znaczenie, bo DAP może wydawać się prosty dopiero wtedy, gdy spojrzymy na niego przez pryzmat samej logistyki. Z tego powodu sprzedawca powinien upewnić się, że nie komunikuje klientowi doświadczenia właściwego dla DDP, jeżeli nie bierze na siebie należności importowych. Gdy w sklepie pojawia się hasło „cena końcowa”, „bez dodatkowych opłat” albo „wszystko wliczone”, a jednocześnie przesyłka jest realizowana w modelu, w którym kupujący może zostać obciążony VAT importowym, cłem lub opłatą operatora, powstaje ryzyko reklamacji i zarzutu wprowadzenia w błąd. Przy DAP sprzedawca powinien jasno wskazać, że jego rola obejmuje dostawę do uzgodnionego miejsca, natomiast obowiązki importowe mogą wystąpić po stronie kupującego zgodnie z zasadami państwa importu. To szczególnie ważne przy ekspansji na wiele rynków, gdzie te same komunikaty sprzedażowe są tłumaczone na różne języki, a obsługa klienta musi rozumieć, dlaczego klient z jednego kraju widzi dodatkową płatność, podczas gdy inny model dostawy działa inaczej.

Obowiązki kupującego

W typowym modelu DAP kupujący przejmuje obowiązki związane z importem, co oznacza, że może zostać wskazany jako importer lub podmiot ponoszący należności importowe. To po jego stronie mogą pojawić się cło, VAT importowy oraz opłaty za obsługę odprawy pobierane przez przewoźnika, agencję celną albo innego operatora. Trzeba jednak zachować precyzję: sam skrót DAP nie przesądza jeszcze automatycznie wszystkich skutków celnych i podatkowych. Incoterms regulują relację handlową między sprzedawcą a kupującym, natomiast przepisy celne i VAT określają, kto w konkretnym modelu może wystąpić jako importer, jakie dane są wymagane i w jaki sposób należy rozliczyć należności. Dlatego bezpieczniej mówić, że przy DAP obowiązki importowe są najczęściej przenoszone na kupującego, ale trzeba to potwierdzić w realnym procesie odprawy, dokumentach i komunikacji sprzedażowej.

W relacjach B2B taki układ często działa sprawnie, ponieważ klient biznesowy rozumie, że import jest częścią jego procesu zakupowego. Może mieć własnego agenta celnego, własne procedury klasyfikacji towarów, dostęp do lokalnych rozliczeń VAT i możliwość ujęcia podatku importowego zgodnie z zasadami obowiązującymi w jego państwie. W relacjach B2C sytuacja jest trudniejsza, ponieważ konsument zazwyczaj nie myśli o sobie jako o importerze. Kiedy kupuje produkt w sklepie internetowym, jego naturalnym oczekiwaniem jest to, że cena zapłacona online zamyka transakcję. Gdy po kilku dniach otrzymuje wiadomość od przewoźnika z prośbą o dopłatę, może uznać ją za ukryty koszt albo błąd sklepu. Dlatego przy DAP nie wystarczy, że formalny podział obowiązków jest poprawny. Trzeba jeszcze sprawić, aby klient rozumiał go przed zakupem, a nie dopiero wtedy, gdy paczka czeka na odprawę lub doręczenie.

DAP w B2B

DAP bardzo często dobrze pasuje do sprzedaży B2B, szczególnie wtedy, gdy kupujący jest firmą mającą doświadczenie w imporcie i własne procedury celno-podatkowe. W takim układzie sprzedawca odpowiada za dostarczenie towaru do uzgodnionego miejsca, a klient biznesowy przejmuje obsługę importu, bo chce zachować kontrolę nad odprawą, dokumentami, klasyfikacją i rozliczeniem VAT. Dla dystrybutora, hurtownika lub firmy kupującej komponenty do dalszej produkcji może to być rozwiązanie wygodne, ponieważ import nie jest dla niego zaskoczeniem, tylko normalnym elementem działalności. Taki klient może mieć ustalone relacje z agencją celną, znać lokalne procedury i wiedzieć, w jaki sposób ująć VAT importowy w swoich rozliczeniach. W takim środowisku DAP nie obniża jakości oferty, lecz porządkuje odpowiedzialność między stronami.

Dla sprzedawcy B2B DAP może być również rozsądnym sposobem ograniczenia złożoności ekspansji. Gdy firma z Polski sprzedaje towary do przedsiębiorców w kilku państwach UE, ale część produktów jest wysyłana z kraju trzeciego albo z magazynu pozaunijnego, przejmowanie pełnych obowiązków importowych w każdym modelu może być kosztowne i trudne do utrzymania. DAP pozwala ustalić, że sprzedawca organizuje transport i dostarcza towar zgodnie z warunkiem handlowym, natomiast klient przejmuje import na własnych zasadach. To szczególnie sensowne wtedy, gdy kupujący sam oczekuje kontroli nad odprawą, ma możliwość odliczenia VAT importowego albo korzysta z lokalnych uproszczeń. Nie oznacza to oczywiście, że sprzedawca nie musi dbać o dokumenty. W B2B jakość faktury, opis towaru, kraj pochodzenia, dane transportowe i zgodność z ustaleniami handlowymi nadal mają znaczenie, bo od nich zależy, czy klient będzie w stanie sprawnie przeprowadzić import po swojej stronie.

DAP w B2C

DAP w sprzedaży B2C jest znacznie bardziej wrażliwy, ponieważ konsument końcowy zwykle nie zna języka Incoterms i nie rozumie, dlaczego po zakupie ma jeszcze płacić VAT importowy, cło albo opłatę przewoźnika. Z perspektywy sklepu DAP może wyglądać jak prosty sposób na ograniczenie odpowiedzialności za import, ale z perspektywy klienta może wyglądać jak nieprzyjemna niespodzianka. Jeśli klient widzi atrakcyjną cenę, finalizuje zamówienie, a po kilku dniach dostaje wiadomość o dodatkowej płatności, bardzo często nie będzie rozróżniał, czy wynika to z DAP, przepisów celnych czy lokalnej procedury przewoźnika. Oceni doświadczenie zakupowe jako całość. To może prowadzić do odmowy odbioru paczki, zwrotów, reklamacji, negatywnych opinii i większego obciążenia działu obsługi klienta. W skali jednej przesyłki problem może wyglądać jak incydent. W skali ekspansji na kilka rynków może stać się stałym kosztem operacyjnym.

Dlatego przy DAP w B2C najważniejsza jest komunikacja przed zakupem. Klient powinien wiedzieć, że cena pokazana w sklepie może nie obejmować należności importowych, a przy odbiorze lub odprawie mogą pojawić się dodatkowe opłaty. Taka informacja nie powinna być ukryta wyłącznie w regulaminie, bo regulamin czyta niewielu kupujących, a spór zwykle rozgrywa się później na poziomie oczekiwań, a nie definicji prawnych. Komunikat powinien być spójny z checkoutem, potwierdzeniem zamówienia, stroną dostawy i odpowiedziami obsługi klienta. Gdy firma chce sprzedawać B2C na dużą skalę i zależy jej na wysokiej konwersji, warto uczciwie sprawdzić, czy DAP nie będzie barierą sprzedażową. W niektórych branżach klienci zaakceptują niższą cenę i możliwe dopłaty. W innych brak ceny końcowej może przegrywać z konkurencją oferującą doświadczenie bez niespodzianek przy odbiorze, na przykład przez poprawnie zaprojektowany DDP, IOSS przy przesyłkach do 150 euro albo inne rozwiązania, w których VAT jest pobierany już na etapie zakupu.

Czy to jest dla mnie? Szybka diagnoza modelu

Wybierz DAP, jeśli…

DAP warto rozważyć przede wszystkim wtedy, gdy sprzedajesz głównie B2B, a Twoi klienci są firmami, które rozumieją import i mają własną obsługę celną. Jeśli odbiorca biznesowy sam chce kontrolować odprawę, zna lokalne zasady, potrafi rozliczyć VAT importowy i ma procedury księgowe dostosowane do zakupów międzynarodowych, przejmowanie tych obowiązków przez sprzedawcę nie zawsze jest potrzebne. W takim układzie DAP pozwala jasno ustalić granicę odpowiedzialności: Ty organizujesz transport i dostarczasz towar do ustalonego miejsca, a kupujący obsługuje import zgodnie z zasadami obowiązującymi w swoim kraju. To może być szczególnie dobre rozwiązanie dla firm, które dopiero sprawdzają popyt na nowych rynkach, nie mają jeszcze stabilnej lokalnej struktury podatkowej albo nie chcą od razu budować pełnego zaplecza compliance dla każdego państwa, do którego trafiają towary.

DAP może być również rozsądnym wyborem, gdy sprzedajesz do wielu krajów UE i nie masz pełnej kontroli nad lokalnymi obowiązkami importowymi, podatkowymi oraz dokumentacyjnymi. W takiej sytuacji deklarowanie DDP tylko dlatego, że brzmi lepiej dla klienta, może prowadzić do zbyt dużego ryzyka. Brak wiedzy o tym, kto miałby występować jako importer, jak obsługiwany byłby VAT importowy, czy klasyfikacja wszystkich produktów jest stabilna i jaki jest pełny koszt importu, powinien zatrzymać decyzję o sprzedaży „bez dopłat”. DAP może wtedy działać jako uczciwszy model przejściowy. Nie zwalnia z rzetelnej komunikacji i poprawnych dokumentów, ale ogranicza sytuację, w której firma bierze na siebie obowiązki, których operacyjnie nie potrafi jeszcze wykonać. Dla przedsiębiorcy planującego ekspansję to często ważny etap: najpierw uporządkować sprzedaż i dane, później dopiero obiecywać klientom pełne doświadczenie bez dopłat.

Rozważ DDP, jeśli…

DDP warto rozważyć wtedy, gdy sprzedajesz B2C i doświadczenie „bez dopłat przy odbiorze” ma bezpośredni wpływ na konwersję, powtarzalność zakupów i zaufanie do marki. W sprzedaży konsumenckiej klient często nie chce wiedzieć, skąd dokładnie wysyłany jest towar, jak działa odprawa ani kto formalnie odpowiada za import. Chce znać cenę końcową, czas dostawy i zasady zwrotu. Jeśli Twoja firma sprzedaje produkty premium, działa w konkurencyjnej kategorii albo buduje markę, w której przewidywalność zakupu jest częścią wartości, DDP może być bardzo silnym elementem oferty. Warunek jest jednak oczywisty: za tym doświadczeniem musi stać realny proces. Firma powinna wiedzieć, jak pokrywa należności importowe, kto występuje jako importer lub właściwy podmiot w modelu odprawy, jak obsługiwany jest VAT, czy można zastosować IOSS dla przesyłek o wartości do 150 euro i czy dalsza sprzedaż po imporcie wymaga rozliczenia w OSS albo innych procedurach VAT.

DDP ma sens również wtedy, gdy masz sprawdzony proces klasyfikacji towarów, kontrolujesz dane produktowe, znasz kraj pochodzenia produktów i potrafisz policzyć pełny koszt importu przed ustaleniem ceny sprzedaży. To szczególnie ważne przy większej liczbie SKU i ekspansji na kilka rynków jednocześnie. Jeżeli marża pozwala wliczyć cło, VAT, opłaty operatorów, koszty obsługi odpraw i potencjalne korekty w cenę końcową, DDP może zwiększać konkurencyjność, bo klient kupuje bez niepewności. Gdy jednak marża jest niska, a koszty importu są szacowane pobieżnie, DDP może wyglądać dobrze tylko do momentu pierwszej większej korekty albo wzrostu wolumenu zwrotów. W praktyce dojrzałe DDP wymaga takiego samego podejścia jak każdy inny element ekspansji: trzeba policzyć ekonomię jednostkową, sprawdzić ryzyka i dopiero potem zdecydować, czy wygoda klienta uzasadnia większy ciężar po stronie firmy.

Uważaj szczególnie, jeśli…

Największy sygnał ostrzegawczy pojawia się wtedy, gdy firma deklaruje DDP, ale nie wie, kto formalnie odpowiada za import. Jeżeli w zespole padają odpowiedzi w rodzaju „to robi przewoźnik”, „platforma pewnie to rozlicza” albo „tak było ustawione od początku”, warto potraktować to jako zaproszenie do audytu procesu. Przewoźnik może wykonać czynności odprawowe, platforma może w określonych modelach odpowiadać za pobór VAT, a agent celny może pomóc w dokumentach, ale żaden z tych elementów nie zastępuje świadomego ustalenia, kto ponosi odpowiedzialność za dane, należności i zgodność modelu z komunikacją sprzedażową. Szczególnie ryzykowna jest sytuacja, w której regulamin sklepu mówi jedno, checkout sugeruje drugie, faktura pokazuje trzecie, a dokumenty celne wskazują jeszcze inny podział odpowiedzialności. Przy małej skali taki chaos może nie wyjść od razu. Przy ekspansji zwykle zaczyna wracać w postaci reklamacji, kosztów i problemów z odprawą.

Uważać powinny też firmy, które sprzedają tanie przesyłki spoza UE i przez lata budowały model sprzedaży wokół dotychczasowego systemu obsługi przesyłek o wartości do 150 euro. Reforma celna UE zmierza do ograniczenia obecnego preferencyjnego traktowania takich przesyłek, a okres przejściowy nie powinien być traktowany jako wymówka do odkładania porządków. Jeśli sklep sprzedaje produkty o niskiej wartości, ma wiele SKU, korzysta z dropshippingu, magazynu pozaunijnego albo miesza różne kanały sprzedaży, powinien szczególnie dokładnie sprawdzić, czy jego model DDP lub DAP jest spójny z dokumentami. Uważaj również wtedy, gdy nie masz jasności, jak obsługiwany jest VAT importowy, czy możliwe jest zastosowanie IOSS, czy po imporcie pojawia się sprzedaż wymagająca OSS, albo czy lokalizacja magazynu nie powoduje innych obowiązków rejestracyjnych. W praktyce najgroźniejszy nie jest sam wybór DDP ani DAP. Najgroźniejszy jest moment, w którym firma skaluje sprzedaż, zanim wie, kto płaci, kto rozlicza, kto odpowiada i co dokładnie obiecuje klientowi.

Co się stanie, jeśli tego nie uporządkujesz?

Dopłaty cła i VAT po kontroli

Najbardziej oczywistym ryzykiem źle ustawionego modelu DDP lub DAP są dopłaty po kontroli. Jeżeli urząd celny albo podatkowy uzna, że towar został błędnie sklasyfikowany, wartość celna została zaniżona, kraj pochodzenia wskazano nieprawidłowo albo w dokumentach nie ma jasności, kto faktycznie występował jako importer, konsekwencje mogą pojawić się długo po samej dostawie. Dla e-commerce to szczególnie niewygodne, bo sprzedaż jest szybka, rozproszona i wolumenowa. Paczki dawno dotarły do klientów, kampania reklamowa została rozliczona, marża wyglądała poprawnie w arkuszu, a dopiero później okazuje się, że do importu trzeba dopłacić. Problem nie kończy się wtedy na samej kwocie cła albo VAT. Dochodzą odsetki, koszty korekt, obsługa dokumentacji, kontakt z przewoźnikami lub agentami celnymi, a czasem również konieczność zmiany procesu dla tysięcy kolejnych przesyłek. W zależności od okoliczności konsekwencje mogą dotyczyć zarówno należności celnych, VAT importowego, jak i innych obowiązków dokumentacyjnych lub sprawozdawczych. W firmie, która działa na niskiej marży i dużym wolumenie, taka korekta potrafi zamienić pozornie rentowny kanał sprzedaży w kanał, który generuje stratę.

Szczególnie ryzykowne są sytuacje, w których model handlowy i dokumenty nie opowiadają tej samej historii. Sklep komunikuje klientowi DDP, czyli brak dopłat przy odbiorze, ale zgłoszenie celne wskazuje inny układ odpowiedzialności. Regulamin sugeruje, że kupujący może ponosić należności importowe, ale checkout pokazuje cenę jako końcową. Faktura od dostawcy ma inną wartość niż dokument sprzedaży, a opis produktu używany w odprawie nie odpowiada rzeczywistemu towarowi. Każdy z tych elementów osobno może wydawać się drobną niespójnością, ale razem tworzą obraz procesu, którego firma nie kontroluje. W razie kontroli trudno wtedy wykazać, że rozliczenia były zaprojektowane świadomie i konsekwentnie. Dla przedsiębiorcy planującego ekspansję to poważny sygnał ostrzegawczy: im większa skala sprzedaży, tym mniej miejsca na nieformalność. Błąd w jednym kodzie taryfowym, jednej kategorii produktu albo jednym schemacie odprawy może powielać się przez miesiące, a potem wrócić jako skumulowany koszt.

Zatrzymane przesyłki

Drugim ryzykiem są zatrzymane przesyłki. Dla klienta końcowego nie ma większego znaczenia, czy opóźnienie wynika z błędnego kodu CN, niejasnej wartości, braku numeru identyfikacyjnego, problemu z importerem, niekompletnej faktury czy dodatkowej weryfikacji celnej. Klient widzi przede wszystkim jedno: zamówił produkt, zapłacił, a paczka nie dotarła na czas. Dla firmy e-commerce takie opóźnienie jest trudniejsze niż zwykły problem logistyczny, bo często wymaga zaangażowania kilku stron jednocześnie. Obsługa klienta musi odpowiedzieć kupującemu, przewoźnik prosi o dokumenty, agent celny oczekuje wyjaśnień, dział finansowy sprawdza faktury, a zespół operacyjny próbuje ustalić, czy problem dotyczy jednej paczki, czy całej kategorii wysyłek. W tym czasie klient traci cierpliwość, a firma traci kontrolę nad doświadczeniem zakupowym.

Zatrzymania na granicy są szczególnie bolesne w modelu DDP, bo klient został przygotowany na zakup bez formalności. Jeżeli sklep obiecał dostawę bez dopłat i bez kontaktu z urzędem lub przewoźnikiem, każda prośba o dodatkowe dane albo płatność wygląda jak złamanie tej obietnicy. W modelu DAP ryzyko jest inne, ale również realne. Kupujący może formalnie przejmować obowiązki importowe, jednak jeśli wcześniej nie został dobrze poinformowany, zatrzymanie przesyłki odbierze jako problem sklepu. Przy sprzedaży B2B opóźnienie może zakłócić dalszą produkcję, dystrybucję albo odsprzedaż. Przy B2C może skończyć się rezygnacją z zakupu, negatywną opinią i żądaniem zwrotu pieniędzy. W obu przypadkach źródło problemu często jest to samo: niejasne dane, niespójne dokumenty i brak z góry ustalonego modelu odpowiedzialności za import.

Klienci zaskoczeni dopłatami

Najbardziej widoczny problem w sprzedaży B2C pojawia się wtedy, gdy klient jest przekonany, że zapłacił cenę końcową, a po kilku dniach dostaje informację o konieczności dopłaty VAT, cła albo opłaty przewoźnika. Z perspektywy firmy może to być „tylko” konsekwencja warunku DAP, lokalnych przepisów albo procedury importowej. Z perspektywy klienta jest to ukryty koszt. Konsument nie analizuje, czy sklep prawidłowo zastosował Incoterms, czy importerem jest kupujący, ani czy opłata wynika z odprawy. Ocenia doświadczenie zakupowe całościowo: cena w koszyku miała być atrakcyjna, a finalny koszt okazał się wyższy. W e-commerce to bardzo niebezpieczny moment, bo poczucie zaskoczenia szybko zamienia się w utratę zaufania. Klient może odmówić odbioru paczki, zażądać zwrotu pieniędzy, wystawić negatywną opinię, a w niektórych przypadkach również zakwestionować płatność u operatora płatniczego, szczególnie jeśli uważa, że nie został jasno poinformowany przed zakupem.

Dopłaty przy odbiorze są problemem nie tylko finansowym, ale też komunikacyjnym. Dział obsługi klienta musi tłumaczyć coś, co powinno zostać wyjaśnione przed płatnością. Marketing obiecywał prosty zakup, logistyka realizuje dostawę według innego modelu, a księgowość lub compliance próbują ustalić, czy komunikaty sklepu były wystarczająco precyzyjne. W małej skali da się czasem rozwiązać sprawę indywidualnie, pokrywając koszt dopłaty albo proponując rabat. Przy większej skali to przestaje działać. Każda dopłata staje się potencjalnym zgłoszeniem, każdy porzucony odbiór generuje koszt zwrotu, a każda negatywna opinia obniża skuteczność sprzedaży na rynku, który firma dopiero próbuje zdobyć. Dlatego w B2C trzeba jasno wybrać: albo firma oferuje doświadczenie bez dopłat i buduje realny model DDP, IOSS lub inny zgodny mechanizm poboru należności, albo stosuje DAP i komunikuje możliwe koszty przed zakupem. Najgorszy jest wariant pośredni, w którym klient ma wrażenie DDP, ale operacyjnie dostaje DAP.

Fikcyjne DDP jako ryzyko compliance

Fikcyjne DDP to sytuacja, w której firma używa języka dostawy bez dopłat, ale nie ma realnego procesu pozwalającego pokryć i rozliczyć należności importowe po swojej stronie lub w ramach właściwie zaprojektowanej struktury. Taki model może przez jakiś czas działać, zwłaszcza przy rozproszonej sprzedaży i niewielkiej kontroli pojedynczych przesyłek, ale jego słabość ujawnia się w momencie wzrostu skali, kontroli, zmiany przepisów albo pierwszych większych problemów z odprawą. Ryzyko polega na tym, że firma składa klientowi obietnicę, której nie potrafi formalnie wykonać. Nie ma jasnego importera, nie wie, jak obsługiwany jest VAT importowy, nie potrafi wskazać, kto odpowiada za dane w zgłoszeniu, albo polega na założeniu, że przewoźnik „jakoś to zrobi”. W praktyce przewoźnik może wspierać proces, ale nie zastępuje poprawnego modelu odpowiedzialności.

Zgodnie z kierunkiem zmian proponowanych przez UE po reformie celnej takie schematy będą coraz trudniejsze do utrzymania, bo rośnie znaczenie danych, odpowiedzialności podmiotów kontrolujących sprzedaż i import oraz precyzyjnego opisu małych przesyłek. Nie chodzi o to, że DDP stanie się niewłaściwe. Wręcz przeciwnie, dobrze zaprojektowane DDP może być przewagą konkurencyjną. Problemem będzie DDP używane jako dekoracja sprzedażowa, bez zaplecza w dokumentach, systemach i rozliczeniach. W konsekwencji firma może znaleźć się w trudnym położeniu: klient oczekuje braku dopłat, urząd oczekuje poprawnego importera i danych, a proces wewnętrzny nie potrafi pogodzić tych dwóch światów. Dla średniego e-commerce to nie jest tylko kwestia prawna. To ryzyko operacyjne, finansowe i reputacyjne, które może ograniczyć ekspansję szybciej niż brak budżetu reklamowego.

Utrata marży

Ostatnie ryzyko jest najbardziej biznesowe: źle policzony model DDP lub DAP może po prostu zjeść marżę. W e-commerce bardzo łatwo skupić się na cenie produktu, koszcie reklamy i koszcie dostawy, a zbyt optymistycznie potraktować należności importowe, opłaty operatorów, korekty celne, koszty zwrotów i obsługę klienta. Przy produktach o wysokiej marży błąd może być bolesny, ale możliwy do skompensowania. Przy towarach niskowartościowych, sprzedawanych w dużym wolumenie i na wielu rynkach, każda dodatkowa opłata zaczyna mieć znaczenie. Kilka euro różnicy w koszcie importu może zadecydować, czy zamówienie jest rentowne. Jeśli firma obiecuje DDP i nie wlicza pełnego kosztu importu w cenę, dopłaca do wygody klienta z własnej marży. Jeśli stosuje DAP i nie komunikuje możliwych dopłat, oszczędność na imporcie może wrócić jako koszt reklamacji, odmów odbioru i utraconego zaufania.

Utrata marży często nie jest widoczna od razu. Pierwsze raporty sprzedażowe mogą wyglądać dobrze, bo przychody rosną, kampanie działają, a nowe rynki generują zamówienia. Dopiero po dodaniu wszystkich kosztów okazuje się, że ekonomia jednostkowa jest słabsza, niż zakładano. Cło policzono na zbyt niskim poziomie, VAT importowy został źle osadzony w modelu, opłaty odprawy były wyższe niż przewidywano, część paczek wróciła, a obsługa klienta spędziła dziesiątki godzin na tłumaczeniu dopłat. Przy ekspansji to szczególnie niebezpieczne, bo firma może skalować model, który od początku był źle policzony. Zamiast rosnąć na rentownym fundamencie, zwiększa liczbę problemów. Dlatego uporządkowanie DDP i DAP nie jest zadaniem wyłącznie dla księgowości albo compliance. To decyzja o tym, czy firma naprawdę wie, ile kosztuje sprzedaż na danym rynku.

Jak wybrać model? Praktyczna matryca decyzyjna

Decyzji między DDP a DAP nie warto sprowadzać do pytania, który model jest „lepszy”. Lepszy jest ten, który pasuje do typu klienta, kanału sprzedaży, struktury importowej, marży i poziomu dojrzałości operacyjnej firmy. Dla sprzedaży B2B do firm w UE najczęściej naturalnym punktem wyjścia będzie DAP, szczególnie wtedy, gdy kupujący ma własną obsługę celną, chce kontrolować import i potrafi rozliczyć VAT importowy zgodnie z lokalnymi zasadami. W takim układzie sprzedawca nie musi udawać lokalnego dostawcy ani przejmować obowiązków, których klient biznesowy i tak woli dopilnować sam. DAP pozwala jasno podzielić role: sprzedawca dostarcza towar do uzgodnionego miejsca, a kupujący obsługuje import. To zwykle prostsze, bardziej przejrzyste i łatwiejsze do utrzymania przy ekspansji B2B na kilka rynków.

W sprzedaży B2C bez gotowej spółki, rejestracji, struktury importowej albo sprawdzonego modelu VAT w UE często rozsądniejszym rozwiązaniem będzie DAP, ale tylko pod warunkiem bardzo jasnej komunikacji kosztów. Klient musi wiedzieć przed zakupem, że cena w sklepie może nie obejmować cła, VAT importowego ani opłat przewoźnika. Brak takiej informacji może sprawić, że DAP formalnie ograniczy ryzyko sprzedawcy, ale praktycznie zwiększy liczbę reklamacji i negatywnych opinii. Inaczej wygląda sytuacja, gdy firma prowadzi sprzedaż B2C i ma pełną kontrolę nad importem, rozliczeniami VAT, klasyfikacją towarów i dokumentami. Wtedy możliwe jest DDP, ponieważ sprzedawca potrafi zorganizować model, w którym klient płaci cenę końcową i nie jest zaskakiwany dopłatami przy odbiorze. To szczególnie istotne w kategoriach, w których komfort zakupu wpływa na konwersję bardziej niż minimalna różnica w cenie.

Sprzedaż przez platformę wymaga osobnej analizy, bo model zależy od zasad konkretnego kanału, konstrukcji transakcji i tego, czy platforma w danym przypadku jest uznawana za podmiot odpowiedzialny za pobór oraz rozliczenie VAT albo za przekazanie określonych danych importowych. Nie można automatycznie przenosić zasad z platformy na sklep własny. To, że klient na platformie widzi cenę bez dopłat, nie oznacza jeszcze, że ten sam efekt da się bezpiecznie odtworzyć we własnym checkoutcie bez dodatkowej struktury. Dla produktów premium, gdzie komunikat „no extra fees” realnie zwiększa sprzedaż, DDP może być bardzo dobrym wyborem, ale wyłącznie przy pełnej kontroli compliance. Firma musi wiedzieć, kto odpowiada za import, jak obsługiwany jest VAT, czy można wykorzystać IOSS dla przesyłek do 150 euro, czy dalsza sprzedaż wymaga OSS oraz jak policzyć pełny koszt importu w cenie końcowej. W przeciwnym razie hasło „bez dopłat” działa jak obietnica, której firma nie potrafi dowieźć.

Przy niskiej marży i sprzedaży do wielu krajów dostawy trzeba zachować szczególną ostrożność z DDP. Ten model może poprawiać doświadczenie klienta, ale jednocześnie przenosi na sprzedawcę koszty, które przy małych zamówieniach szybko stają się nieproporcjonalnie duże. Cło, VAT importowy, opłaty odprawy, koszty operatorów i zwroty mogą sprawić, że cena końcowa przestanie być konkurencyjna albo marża zacznie znikać bez wyraźnego sygnału w podstawowych raportach sprzedażowych. W takich warunkach DAP bywa organizacyjnie bezpieczniejszy, szczególnie na etapie testowania rynków, ale nie może być stosowany po cichu. Klient musi rozumieć, za co płaci w sklepie, a co może pojawić się przy imporcie. Praktyczna zasada jest więc prosta: jeżeli sprzedajesz B2B i klient kontroluje import, zacznij od DAP. Jeżeli sprzedajesz B2C i obiecujesz brak dopłat, buduj realny model DDP albo równoważny proces poboru należności. Jeżeli nie wiesz, kto jest importerem, jak liczony jest VAT i czy dokumenty są spójne z checkoutem, nie skaluj sprzedaży, dopóki tego nie uporządkujesz.

DDP czy DAP po reformie celnej — rekomendacja końcowa

Nie ma jednej odpowiedzi, która będzie poprawna dla każdego sprzedawcy, każdego kanału i każdego rynku. Po reformie celnej UE wybór między DDP a DAP powinien wynikać przede wszystkim z tego, czy firma ma realną kontrolę nad importem, VAT, dokumentami, danymi produktowymi i komunikacją z klientem. DAP może być organizacyjnie prostszy dla wielu sprzedawców, szczególnie tych, którzy nie mają jeszcze uporządkowanej struktury importowej i podatkowej oraz dopiero analizują zakres swoich obowiązków VAT na poszczególnych rynkach. W takim modelu sprzedawca nie obiecuje klientowi, że przejmie wszystkie należności importowe, tylko jasno rozdziela odpowiedzialność: dostarcza towar do uzgodnionego miejsca, a import w typowym układzie jest obsługiwany po stronie kupującego albo innego właściwego podmiotu. To może ograniczać ryzyko po stronie sprzedawcy, ale tylko wtedy, gdy komunikacja jest uczciwa, a klient wie, że cena w sklepie może nie obejmować cła, VAT importowego i opłat operatora.

DDP pozostanie natomiast bardzo ważnym modelem w sprzedaży B2C, szczególnie tam, gdzie doświadczenie klienta ma bezpośredni wpływ na konwersję. Klient końcowy nie chce analizować odprawy, importera, VAT importowego ani zasad kraju przeznaczenia. Chce wiedzieć, ile zapłaci i kiedy dostanie paczkę. DDP sprzedaje właśnie tę wygodę: cenę bez niespodzianek, brak dopłat przy odbiorze i doświadczenie podobne do zakupu lokalnego. Taki model może być dużą przewagą konkurencyjną, ale wymaga dojrzałego compliance. Firma musi wiedzieć, kto formalnie odpowiada za import, jak pokrywane są należności celne, jak obsługiwany jest VAT, czy można zastosować IOSS dla przesyłek do 150 euro, czy po imporcie pojawia się sprzedaż wymagająca OSS oraz czy dokumenty celne, faktury i komunikaty w sklepie są ze sobą spójne. DDP nie jest problemem samo w sobie. Problemem jest DDP używane jako hasło sprzedażowe bez zaplecza w procesach, danych i rozliczeniach.

Dlatego praktyczna rekomendacja jest następująca: jeżeli sprzedajesz głównie B2B, a Twoi klienci mają własną obsługę importu, DAP będzie często naturalnym i przejrzystym punktem wyjścia. Jeżeli sprzedajesz B2C, działasz w segmencie premium albo konkurujesz doświadczeniem zakupowym, DDP może być właściwym kierunkiem, ale dopiero wtedy, gdy firma jest gotowa operacyjnie, podatkowo i celnie na taki model. Jeżeli korzystasz z platform, nie zakładaj automatycznie, że ich zasady można przenieść na sklep własny. Jeżeli sprzedajesz towary wysyłane spoza UE, korzystasz z dropshippingu, magazynu pozaunijnego albo mieszasz kilka kanałów sprzedaży, zacznij od sprawdzenia, kto w rzeczywistości jest importerem, kto ponosi należności, jakie dane trafiają do odprawy i czy klient widzi dokładnie taką obietnicę, jaką firma potrafi spełnić. Po reformie celnej najgorszym wyborem nie będzie sam DDP ani sam DAP. Najgorszym wyborem będzie brak jasnego modelu, w którym regulamin mówi jedno, checkout sugeruje drugie, faktura pokazuje trzecie, a dokumenty celne opowiadają jeszcze inną historię.

Jak amavat może pomóc?

Nie masz pewności, czy w Twoim modelu sprzedaży do UE lepszy będzie DDP czy DAP? To dobry moment, żeby sprawdzić nie tylko sam warunek dostawy, ale cały proces stojący za sprzedażą transgraniczną. amavat pomaga uporządkować rozliczenia VAT, obowiązki importowe i procesy e-commerce tak, aby model dostawy był zgodny nie tylko z obietnicą składaną klientowi, ale też z realnymi obowiązkami podatkowymi i celnymi. W praktyce oznacza to analizę tego, gdzie towar wchodzi na obszar UE, kto może występować jako importer, jak obsługiwany jest VAT importowy, czy możliwe jest wykorzystanie IOSS lub OSS, jakie obowiązki mogą pojawić się w poszczególnych krajach i czy dokumenty sprzedażowe są spójne z komunikacją w sklepie.

Jeżeli planujesz ekspansję, nie warto czekać, aż problem pojawi się dopiero przy odprawie, w reklamacji albo w kosztach zwrotów. Zanim zmiany w unijnym systemie celnym zaczną wpływać na Twoją marżę, ceny i dostawy, sprawdź, czy obecny model DDP lub DAP jest naprawdę bezpieczny. Zespół amavat może pomóc ocenić, czy klient widzi w sklepie cenę, którą firma potrafi formalnie dowieźć, czy obowiązki VAT i importowe są przypisane do właściwych podmiotów oraz czy sprzedaż na kolejne rynki UE nie skaluje błędów, które dziś są jeszcze niewidoczne. W ekspansji e-commerce nie chodzi tylko o to, żeby wysłać więcej paczek. Chodzi o to, żeby każda kolejna paczka była częścią modelu, który działa podatkowo, celnie i biznesowo.