Częste błędy przy rozliczaniu VAT i jak ich uniknąć

Spis treści

VAT jest podatkiem, który przedsiębiorca jedynie „przekazuje” – pobiera go od klientów i rozlicza z urzędem skarbowym. Na pierwszy rzut oka może się wydawać, że to prosta księgowa operacja. W praktyce jednak każde niedopatrzenie, błąd w fakturze, pomyłka w oznaczeniach czy w terminach prowadzi do poważnych konsekwencji. I nie chodzi tu tylko o dodatkową pracę czy poprawki, ale przede wszystkim o realne ryzyko finansowe.

Błędy w rozliczaniu VAT oznaczają konieczność składania korekt deklaracji, a te mogą przyciągnąć uwagę urzędu skarbowego. Jeśli kontrola wykaże, że przedsiębiorca działał niezgodnie z przepisami, pojawiają się sankcje finansowe, a w niektórych przypadkach nawet utrata prawa do odliczeń. W przypadku małych firm internetowych każda kara czy blokada środków na koncie może zachwiać płynnością i spowolnić rozwój biznesu.

Dlatego tak ważne jest, aby od początku zrozumieć, jakie błędy przy rozliczaniu VAT pojawiają się najczęściej i jak skutecznie im zapobiegać. W dalszej części artykułu omówimy szczegółowo te problemy, które najczęściej spotykają przedsiębiorców działających w e-commerce – od błędów na fakturach, przez pomyłki w JPK_V7, aż po nieprawidłowe rozliczanie transakcji wewnątrzunijnych. Każdy z tych obszarów zostanie opisany w praktycznym kontekście, wraz z rozwiązaniami, które pozwalają ograniczyć ryzyko i uniknąć kosztownych pomyłek.

Celem tego tekstu jest nie tylko pokazanie, czego należy się wystrzegać, ale przede wszystkim podanie konkretnych wskazówek, jak prowadzić księgowość w taki sposób, aby VAT przestał być problemem i stał się po prostu elementem dobrze zorganizowanego biznesu.

Nieprawidłowe oznaczenie kontrahenta

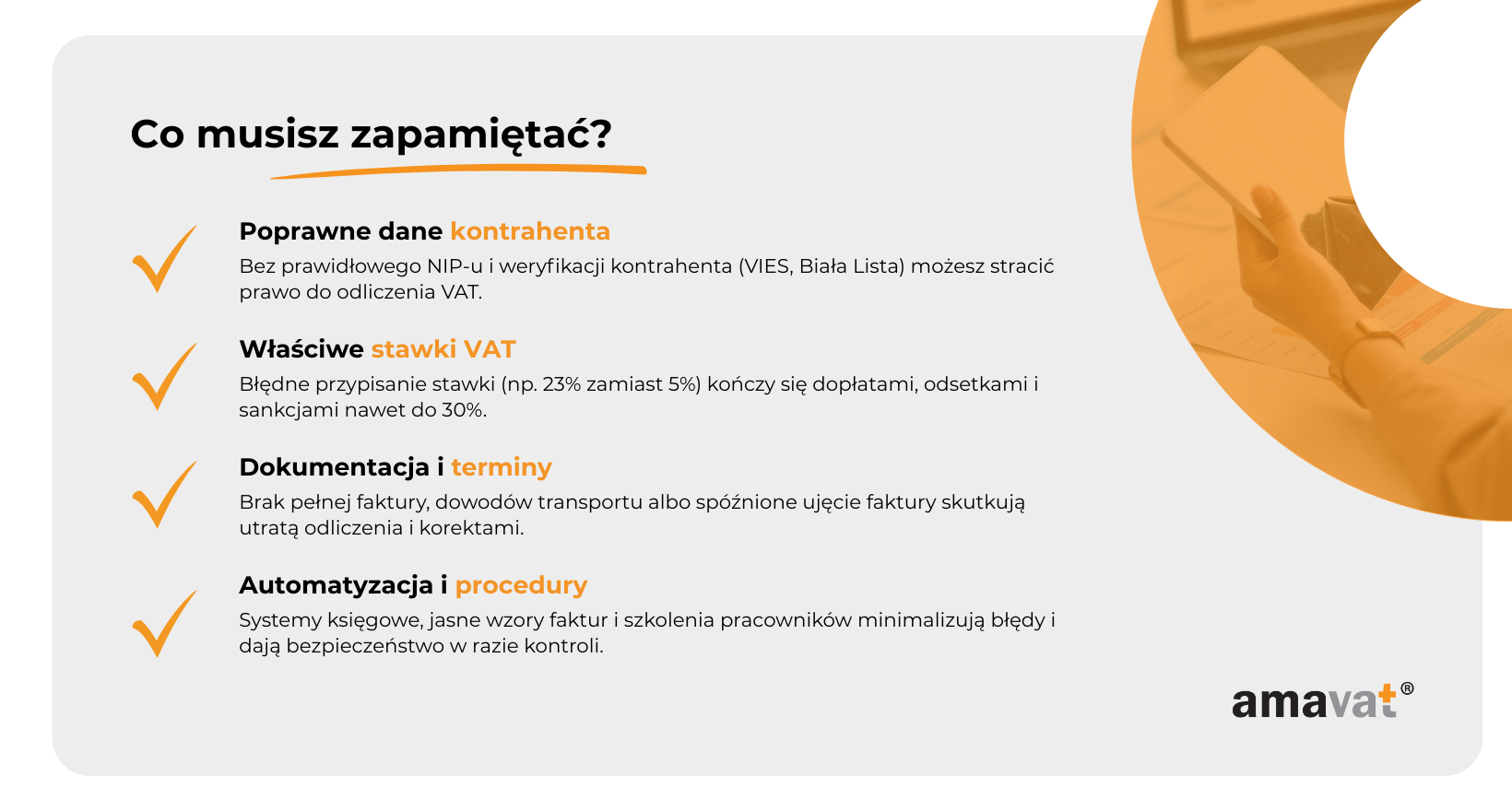

Dlaczego poprawne dane kontrahenta są tak ważne

Każda faktura to nie tylko dokument sprzedaży, ale też podstawa do rozliczenia podatku. Jeśli dane nabywcy są błędne lub niepełne, urząd skarbowy może zakwestionować transakcję i uznać, że nie spełnia ona wymogów przewidzianych w przepisach. Wtedy pojawia się ryzyko utraty prawa do odliczenia VAT, a czasem także konieczność zapłaty podatku, którego wcale nie planowałeś.

Dla przedsiębiorców działających w e-commerce szczególnie newralgiczne są transakcje z klientami z innych krajów UE. Tu poprawność danych nabywcy jest fundamentem. Błąd w numerze VAT UE czy brak weryfikacji kontrahenta może spowodować, że sprzedaż zostanie potraktowana jak transakcja krajowa i objęta polskim VAT.

Konsekwencje błędów w numerze NIP i VAT UE

W przypadku wewnątrzwspólnotowej dostawy towarów (WDT) czy wewnątrzwspólnotowego nabycia (WNT) podanie błędnego numeru VAT UE oznacza, że fiskus może uznać, iż kontrahent wcale nie jest podatnikiem VAT. Efekt? Sprzedawca musi naliczyć i odprowadzić polski VAT według krajowej stawki. Do tego dochodzą odsetki, a przy większej liczbie faktur kwoty mogą być naprawdę dotkliwe.

W obrocie krajowym sprawa wygląda nieco inaczej. Błędny NIP na fakturze nie unieważnia całego dokumentu, ale uniemożliwia nabywcy odliczenie podatku. To oznacza, że problem dotyka przede wszystkim kupującego, choć w praktyce i tak skończy się na konieczności korekty i wystawienia poprawionej faktury.

Jak działa system VIES i jakie ma ograniczenia

Podstawowym narzędziem weryfikacji kontrahentów unijnych jest system VIES (VAT Information Exchange System). Wystarczy wpisać numer VAT UE i wybrać kraj, by sprawdzić, czy jest on aktywny. To proste, darmowe i szybkie rozwiązanie, które powinno być stosowane przed wystawieniem każdej faktury zagranicznej.

Warto jednak pamiętać, że VIES nie daje stuprocentowej gwarancji. Zdarzają się sytuacje, gdy baza nie działa prawidłowo z powodu błędów w systemach krajowych administracji podatkowych. Jeżeli numer nie przechodzi weryfikacji w VIES, a masz poważny kontrakt do zrealizowania, warto poprosić kontrahenta o dodatkowe potwierdzenie jego statusu – na przykład pisemne zaświadczenie z urzędu skarbowego w jego kraju.

Dobrym zwyczajem jest także archiwizowanie potwierdzeń z VIES, np. w formie PDF lub zrzutu ekranu. W razie kontroli to dowód, że dochowałeś należytej staranności.

Biała Lista podatników VAT – wsparcie w transakcjach krajowych

W Polsce przedsiębiorcy mają jeszcze jedno narzędzie, które pomaga uniknąć błędów – Białą Listę podatników VAT. To oficjalny rejestr prowadzony przez Ministerstwo Finansów, w którym można sprawdzić status krajowych numerów NIP oraz numer rachunku bankowego, na który powinny być dokonywane płatności.

Dzięki temu łatwo zweryfikujesz, czy Twój klient lub dostawca rzeczywiście jest czynnym podatnikiem VAT. To ważne zwłaszcza w transakcjach na większe kwoty, gdzie brak staranności mógłby narazić Cię na solidne kłopoty podatkowe i finansowe.

Procedury i automatyzacja w e-commerce

W codziennej pracy młodej firmy e-commerce łatwo o pośpiech i nieuwagę. Dlatego warto stworzyć prostą procedurę: każda nowa firma w bazie klientów musi być sprawdzona w VIES lub Białej Liście, a wynik weryfikacji powinien być archiwizowany. Jeśli masz pracowników, przygotuj dla nich krótką instrukcję – to oszczędzi czasu i uniknie nerwowych korekt.

Coraz więcej systemów księgowych i platform sprzedażowych oferuje integracje z bazami weryfikacyjnymi. Dzięki temu numer NIP czy VAT UE sprawdzany jest automatycznie w momencie wystawiania faktury, a Ty otrzymujesz ostrzeżenie, jeśli coś się nie zgadza.

Dlaczego warto traktować ten aspekt priorytetowo

Choć wpisanie poprawnego numeru NIP czy VAT UE może wydawać się formalnością, to właśnie od tego zaczyna się bezpieczne rozliczanie podatku. Jeden błąd potrafi zrujnować dobrze zapowiadającą się transakcję i wygenerować koszty, które dla małej firmy będą naprawdę bolesne.

Dlatego warto potraktować weryfikację kontrahenta nie jako biurokratyczny obowiązek, ale jako element codziennego zarządzania ryzykiem. W połączeniu z automatyzacją i archiwizacją potwierdzeń daje to przedsiębiorcy solidne zabezpieczenie i spokój, że biznes prowadzony jest w zgodzie z przepisami.

Błędy w datach na fakturach

Dlaczego daty na fakturach mają znaczenie

Dla wielu właścicieli młodych sklepów internetowych faktura jest przede wszystkim dokumentem księgowym, który ma potwierdzić sprzedaż. W codziennym pośpiechu łatwo skupić się na kwocie, danych nabywcy czy numerze faktury, a daty traktować jak formalność. Tymczasem to właśnie one decydują o tym, w którym momencie powstaje obowiązek podatkowy i w jakim okresie należy rozliczyć VAT.

Błędnie wpisana data potrafi zmienić cały kontekst rozliczenia. Urząd skarbowy może uznać, że podatek powinien zostać wykazany wcześniej lub później niż zrobiłeś to w deklaracji. W praktyce oznacza to korekty, dodatkowe formalności i ryzyko naliczenia odsetek.

Najczęstsze pomyłki w e-commerce

Jednym z najczęstszych błędów jest automatyczne wpisywanie tej samej daty jako dnia sprzedaży i dnia wystawienia faktury. Choć często faktycznie się pokrywają, to przepisy wyraźnie je rozróżniają. Data sprzedaży lub dostawy towaru jest kluczowa z punktu widzenia powstania obowiązku podatkowego, natomiast data wystawienia faktury to jedynie formalny moment wygenerowania dokumentu.

Kłopot pojawia się również wtedy, gdy faktura wystawiana jest przed faktyczną dostawą towaru. W takich przypadkach przedsiębiorcy sądzą, że obowiązek podatkowy powstaje w dacie widniejącej na fakturze. Tymczasem ustawa o VAT mówi jasno – liczy się rzeczywista data dostawy albo wykonania usługi. Faktura może być wcześniejsza, ale nie zmienia to momentu powstania obowiązku podatkowego.

Dodatkowo w e-commerce niezwykle ważne jest właściwe rozumienie, czym w praktyce jest „dostawa”. Dla wielu osób intuicyjne wydaje się, że momentem dostawy jest doręczenie paczki klientowi. Jednak w przypadku sprzedaży wysyłkowej obowiązuje inne podejście – dostawa następuje w chwili wydania towaru przewoźnikowi. To właśnie ta data, a nie dzień odbioru przesyłki, decyduje o tym, kiedy trzeba rozliczyć VAT.

Konsekwencje błędnych dat

Nieprawidłowo wpisane daty prowadzą najczęściej do konieczności składania korekt deklaracji VAT. Każda korekta to dodatkowa biurokracja, czas, a czasem także koszty związane z obsługą księgową. Jeśli problem dotyczy wielu faktur, może to sparaliżować codzienną pracę.

Nie można też zapominać o odsetkach od zaległości. Jeśli urząd stwierdzi, że podatek powinien być rozliczony w poprzednim okresie, naliczy odsetki od różnicy. W przypadku młodej firmy każda dodatkowa płatność, której nie przewidziano w budżecie, jest kłopotliwa. Co więcej, częste korekty mogą zwrócić uwagę fiskusa i skutkować kontrolą.

Jak uniknąć problemów z datami

Najważniejsze jest wdrożenie prostej, jasnej polityki wewnętrznej dotyczącej wystawiania faktur. Powinna ona opierać się na regule wynikającej z ustawy o VAT: fakturę należy wystawić nie później niż piętnastego dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę. Ta ramowa zasada sprawia, że przedsiębiorca wie dokładnie, ile ma czasu i nie musi działać w pośpiechu.

Dobrą praktyką jest też rozdzielanie w dokumentach daty wystawienia faktury od daty sprzedaży czy dostawy. Nowoczesne systemy księgowe i platformy e-commerce mają zwykle wbudowane mechanizmy, które pilnują tych pól i ostrzegają, jeśli są niezgodne.

W firmach, które wystawiają większą liczbę faktur, sprawdza się dodatkowa kontrola wewnętrzna. Zanim faktura zostanie zatwierdzona, ktoś powinien zweryfikować poprawność dat. Nawet jeśli jest to szybkie przejrzenie dokumentu, pozwala uniknąć problemów, które później pochłaniają znacznie więcej czasu.

Co zrobić, gdy błąd już się pojawił

Jeśli faktura zawiera błędną datę, nie należy zwlekać. Najlepszym rozwiązaniem jest natychmiastowe wystawienie faktury korygującej. To prosty dokument, który wskazuje prawidłową datę i odnosi się do pierwotnej faktury.

Jeśli błąd zdążył już przejść do deklaracji VAT, konieczna będzie także korekta deklaracji. Warto złożyć ją niezwłocznie, zanim urząd sam wykryje niezgodność. Pokazuje to, że przedsiębiorca sam dba o rzetelność rozliczeń, co często przekłada się na łagodniejsze podejście fiskusa w razie kontroli.

Daty na fakturach mogą wydawać się drobiazgiem, ale to właśnie one decydują o momencie powstania obowiązku podatkowego. Przepisy jasno wskazują, że fakturę należy wystawić do piętnastego dnia miesiąca następującego po miesiącu sprzedaży, ale sama data na fakturze nie zmienia faktu, że liczy się moment faktycznej dostawy lub wykonania usługi. W e-commerce szczególnie istotne jest pamiętanie, że dostawa następuje w chwili przekazania towaru przewoźnikowi, a nie dopiero w momencie, gdy paczka trafia do klienta.

Dzięki wdrożeniu prostych procedur, korzystaniu z automatyzacji i reagowaniu na błędy od razu, można znacznie ograniczyć ryzyko korekt i stresu związanego z rozliczeniami. W efekcie VAT staje się mniej kłopotliwy, a Ty możesz skupić się na rozwijaniu swojego biznesu.

Złe stosowanie stawek VAT

Dlaczego wybór właściwej stawki VAT jest tak trudny

Na papierze system stawek VAT wygląda przejrzyście – standardowa stawka 23 procent, obniżone 8 i 5 procent, a niektóre towary i usługi są zwolnione. W praktyce jednak to właśnie tutaj przedsiębiorcy popełniają najwięcej błędów. Dla właściciela sklepu internetowego, który ma w ofercie różnorodne produkty, właściwe przypisanie stawki bywa prawdziwą zagadką.

Przepisy nie zawsze są jednoznaczne, a granica między produktami bywa płynna. To szczególnie widoczne w branży spożywczej, kosmetycznej czy przy sprzedaży akcesoriów dziecięcych. Niewielka zmiana w składzie produktu może decydować o tym, czy obowiązuje stawka 5, 8 czy 23 procent.

Typowe błędy przy stosowaniu stawek

Częstym błędem jest stosowanie wszędzie stawki 23 procent. To wydaje się bezpieczne, ale w praktyce sprawia, że Twoje produkty stają się droższe niż u konkurencji, która prawidłowo korzysta ze stawek obniżonych. Klient w sklepie internetowym nie analizuje podatków – po prostu wybiera niższą cenę.

Drugą skrajnością jest przypisywanie produktów do niższych stawek bez dokładnej analizy przepisów. To znacznie groźniejsze, bo jeśli urząd skarbowy stwierdzi, że stosowałeś zaniżoną stawkę, będziesz musiał dopłacić podatek wraz z odsetkami. Do tego dochodzi ryzyko dodatkowych sankcji. Urząd może nałożyć tzw. sankcję VAT – dodatkowe zobowiązanie sięgające nawet 30 procent kwoty zaniżenia, a w wyjątkowo poważnych przypadkach nawet 100 procent.

Co obejmują stawki obniżone

Dla jasności warto wskazać kilka przykładów. Stawka 8 procent stosowana jest dziś m.in. do sprzętu medycznego, wyrobów dla osób niepełnosprawnych, usług transportu pasażerskiego czy części usług gastronomicznych. Natomiast stawką 5 procent objęte są np. niektóre produkty spożywcze, książki i gazety, a także foteliki samochodowe dla dzieci – od lipca 2020 roku zostały one przeniesione z 8 na 5 procent. To drobny, ale istotny szczegół, bo wielu przedsiębiorców jeszcze długo po zmianie stosowało starą stawkę, narażając się na korekty i dopłaty.

Konsekwencje błędów

Błędna stawka VAT to nie tylko problem księgowy. To realne ryzyko finansowe. Jeśli zastosujesz stawkę wyższą niż powinieneś, Twoje produkty stają się niekonkurencyjne. Jeśli zastosujesz stawkę niższą, urząd zażąda dopłaty podatku, doliczy odsetki i może jeszcze obciążyć Cię sankcją VAT. W przypadku młodego sklepu internetowego takie zobowiązanie bywa ciosem, który hamuje rozwój biznesu na wiele miesięcy.

Nie można też pominąć wizerunku. Wystawianie faktur z błędnymi stawkami może być odebrane jako brak profesjonalizmu. Klient, który zauważy nieprawidłowości, może stracić zaufanie do Twojej marki.

Wiążąca Informacja Stawkowa – jak działa i co daje

Najskuteczniejszym narzędziem zabezpieczającym przedsiębiorcę przed błędami jest Wiążąca Informacja Stawkowa (WIS). To decyzja administracyjna wydawana przez Krajową Informację Skarbową, która wskazuje, jaka stawka VAT obowiązuje dla konkretnego towaru lub usługi.

Wniosek o WIS może złożyć każdy przedsiębiorca. We wniosku trzeba bardzo precyzyjnie opisać produkt – jego skład, funkcjonalność, sposób użycia. Ochrona działa bowiem tylko w odniesieniu do towaru lub usługi przedstawionych dokładnie tak, jak we wniosku. Jeśli wprowadzisz choćby drobną zmianę w składzie produktu, może się okazać, że potrzebujesz nowego WIS-u.

Decyzja WIS daje przedsiębiorcy silną ochronę. Jeżeli stosujesz stawkę zgodnie z otrzymaną informacją, urząd nie może nałożyć na Ciebie sankcji nawet wtedy, gdy interpretacje przepisów zmienią się w przyszłości. To szczególnie ważne dla sklepów internetowych, które planują długofalową sprzedaż produktów i nie chcą ryzykować kosztownych korekt.

Jak podejść do organizacji i automatyzacji

Obok narzędzi formalnych ważna jest codzienna praktyka. Każdy produkt w sklepie powinien mieć przypisaną stawkę VAT już na etapie wprowadzania do systemu. Najlepiej, jeśli za ten proces odpowiada konkretna osoba, a druga go weryfikuje – prosta zasada podwójnej kontroli zmniejsza ryzyko pomyłek.

Warto też inwestować w systemy księgowe i platformy sprzedażowe, które umożliwiają integrację z bazami klasyfikacyjnymi i podpowiadają właściwe stawki. Dla dynamicznie rozwijających się e-commerce, gdzie codziennie dodawane są nowe produkty, automatyzacja jest często jedynym sposobem, by zachować kontrolę.

Stosowanie błędnych stawek VAT to pułapka, w którą łatwo wpadają młode firmy internetowe. Skutkiem może być utrata konkurencyjności, korekty deklaracji, dopłaty podatku, odsetki i sankcje sięgające kilkudziesięciu procent wartości transakcji.

Najlepszym rozwiązaniem jest połączenie trzech elementów: korzystanie z Wiążących Informacji Stawkowych w przypadku wątpliwości, jasne procedury wewnętrzne przy przypisywaniu stawek oraz automatyzacja w systemach sprzedażowych. Dzięki temu VAT staje się przewidywalny i nie blokuje rozwoju biznesu.

Brak lub niekompletna dokumentacja

Dlaczego dokumentacja jest tak istotna

W prowadzeniu sklepu internetowego łatwo skupić się na sprzedaży i obsłudze klientów, a formalności traktować jak coś, co można „załatwić później”. Niestety w rozliczeniach VAT nie ma miejsca na niedopatrzenia. Każdy wydatek musi być udokumentowany w sposób pozwalający urzędowi skarbowemu jednoznacznie potwierdzić, że transakcja faktycznie miała miejsce i była związana z działalnością gospodarczą. Brak lub niepełna dokumentacja oznacza, że prawo do odliczenia VAT po prostu przepada.

Paragon, faktura i faktura uproszczona

Częstym problemem jest sytuacja, gdy przedsiębiorca ma jedynie paragon fiskalny. Taki dokument co do zasady nie daje prawa do odliczenia VAT. Wyjątkiem jest tzw. faktura uproszczona – czyli paragon z numerem NIP nabywcy do kwoty 450 zł brutto (lub 100 euro). Taki paragon traktowany jest jak pełnoprawna faktura i daje możliwość odliczenia podatku.

Jeśli kwota transakcji przekracza ten limit, a przedsiębiorca nie dopilnuje, aby otrzymać fakturę z pełnymi danymi, traci możliwość odliczenia VAT. To częsty problem przy drobnych zakupach do firmy – łatwo zapomnieć o numerze NIP na paragonie, a później okazuje się, że wydatek trzeba pokryć w całości z własnej kieszeni.

Jakie elementy musi zawierać faktura

Ustawa o VAT w art. 106e precyzyjnie określa, jakie dane muszą znaleźć się na fakturze. To nie są sugestie, ale obowiązkowe elementy. Faktura powinna zawierać m.in.: numer kolejny pozwalający na jednoznaczną identyfikację dokumentu, datę wystawienia i datę sprzedaży lub dostawy, dane sprzedawcy i nabywcy wraz z numerami NIP, nazwę towaru lub usługi, ilość i cenę jednostkową, wartość netto, zastosowaną stawkę VAT, kwotę podatku i wartość brutto. Brak któregokolwiek z tych elementów może sprawić, że urząd skarbowy uzna dokument za wadliwy i odmówi prawa do odliczenia.

Konsekwencje braków w dokumentacji

Konsekwencje są proste i dotkliwe – jeżeli dokument nie spełnia wymogów, przedsiębiorca traci prawo do odliczenia VAT. Jeżeli podatek został już odliczony, pojawia się konieczność korekty deklaracji, zwrotu kwoty wraz z odsetkami i dodatkowych wyjaśnień przed urzędem skarbowym.

W przypadku większych wydatków może to oznaczać realny uszczerbek dla płynności finansowej. Przykład: jeżeli kupujesz usługę marketingową za kilka tysięcy złotych i nie masz umowy ani faktury spełniającej wszystkie wymogi, odliczenie podatku nie przejdzie. To Ty poniesiesz pełen koszt transakcji.

Archiwizacja dokumentów – jak długo i w jakiej formie

Wielu przedsiębiorców wie, że dokumenty trzeba przechowywać przez pięć lat, ale nie każdy zdaje sobie sprawę, że ten termin liczy się od końca roku, w którym upłynął termin płatności podatku. W praktyce oznacza to, że dokumenty trzeba trzymać nie pięć, a często sześć lat.

Co ważne, przepisy nie wymagają już przechowywania faktur wyłącznie w formie papierowej. Mogą być przechowywane w formie elektronicznej – np. jako pliki PDF, skany czy dokumenty w systemach OCR – pod warunkiem, że przedsiębiorca zapewni ich autentyczność, integralność i czytelność. To oznacza, że nie wolno ich zmieniać, a dostęp do nich musi być łatwy w razie kontroli.

Dla sklepów internetowych to świetna wiadomość, bo archiwizacja w formie cyfrowej pozwala nie tylko oszczędzić miejsce, ale też szybciej odnajdywać potrzebne dokumenty. W praktyce najlepiej sprawdzają się systemy do elektronicznego obiegu dokumentów, które nie tylko przechowują faktury, ale też pilnują ich kompletności i poprawności.

Jak zadbać o kompletność dokumentacji

Dobrym zwyczajem jest kontrola dokumentów jeszcze przed ich zaksięgowaniem. Jeżeli prowadzisz biznes samodzielnie, wyrobienie sobie nawyku sprawdzania faktur „od ręki” pozwoli uniknąć problemów. Jeśli pracujesz z zespołem, wprowadź prostą zasadę, że dokument nie trafia do księgowości, dopóki nie zawiera wszystkich wymaganych elementów.

Warto też dokumentować proces zakupów, szczególnie w przypadku usług. Jeżeli kupujesz usługę marketingową czy IT, trzymaj nie tylko fakturę, ale również umowę i korespondencję potwierdzającą jej realizację. W razie kontroli będzie to dowód, że transakcja była realna i związana z działalnością gospodarczą.

Brak lub niekompletna dokumentacja to jeden z najczęstszych powodów utraty prawa do odliczenia VAT. Paragon bez NIP, faktura bez wymaganych danych czy brak archiwum dokumentów to problemy, które łatwo wyeliminować, jeśli od początku wprowadzisz w firmie jasne procedury.

Pamiętaj, że paragon z NIP do 450 zł to faktura uproszczona, która daje prawo do odliczenia. Dbaj o to, by faktury zawierały wszystkie elementy wymagane przez art. 106e ustawy o VAT, a dokumenty przechowuj co najmniej sześć lat, w formie papierowej lub elektronicznej. Dzięki temu urząd skarbowy nie będzie miał podstaw do zakwestionowania Twoich rozliczeń, a Ty zyskasz spokój i pewność, że formalności masz pod kontrolą.

Nieterminowe rozliczanie faktur zakupu

Dlaczego terminy są tak ważne

Prawo do odliczenia VAT nie jest automatyczne ani nieograniczone w czasie. Ustawa o VAT wskazuje, że przedsiębiorca może odliczyć podatek naliczony dopiero wówczas, gdy spełnione są dwa warunki: po pierwsze, po stronie sprzedawcy powstanie obowiązek podatkowy, a po drugie – nabywca posiada fakturę dokumentującą transakcję (art. 86 ust. 10b pkt 1). Dopiero wtedy faktura może być ujęta w rozliczeniu.

Ten moment trzeba uchwycić w odpowiednim okresie. Jeżeli przedsiębiorca przegapi termin, odliczenie staje się bardziej skomplikowane, a w niektórych sytuacjach może zostać zakwestionowane przez urząd skarbowy.

Jak długo można odliczyć VAT

Jeśli rozliczasz się miesięcznie, masz prawo odliczyć VAT w miesiącu otrzymania faktury albo w dwóch kolejnych miesiącach. W praktyce oznacza to maksymalnie trzy miesiące na ujęcie dokumentu.

W przypadku rozliczeń kwartalnych termin jest odpowiednio dłuższy – możesz ująć fakturę w kwartale, w którym ją otrzymałeś, albo w dwóch kolejnych kwartałach. To daje nawet pół roku dodatkowego czasu. Choć brzmi to komfortowo, w praktyce nietrudno zgubić dokument w gąszczu innych obowiązków i przypomnieć sobie o nim dopiero przy zamykaniu roku.

Co się dzieje, gdy termin minie

Jeżeli nie ująłeś faktury w terminie, prawo do odliczenia nie znika całkowicie, ale staje się bardziej uciążliwe. Trzeba bowiem złożyć korektę deklaracji za okres, w którym faktycznie powstało prawo do odliczenia. Korekta to dodatkowe formalności i sygnał dla fiskusa, że w Twojej firmie zdarzają się nieprawidłowości. Przy częstych korektach urząd może podważać Twoją należytą staranność i przyglądać się rozliczeniom znacznie uważniej.

Konsekwencje dla płynności

Nieterminowe ujęcie faktury to nie tylko problem formalny, ale też finansowy. VAT naliczony to pieniądze, które mogłyby zostać w firmie, gdyby zostały odliczone w terminie. Jeśli to się nie wydarzy, realnie kredytujesz fiskusa własnymi środkami. Przykładowo: płacisz fakturę na 20 tysięcy złotych, w tym 4,6 tys. VAT. Jeśli odliczysz go dopiero kilka miesięcy później, przez ten czas brakuje Ci tych pieniędzy w kasie. Dla młodego sklepu internetowego może to oznaczać mniej środków na reklamę, zakupy towaru czy inwestycje w rozwój.

Skąd biorą się opóźnienia

Najczęściej problem wynika z braku jednolitego systemu obiegu dokumentów. Faktury przychodzą różnymi kanałami – pocztą tradycyjną, mailem, czasem trzeba je pobierać z paneli dostawców. Gdy nie trafiają od razu do księgowości, łatwo o ich zagubienie.

Częstym problemem jest też traktowanie faktur jako czegoś, czym można zająć się „później”. W efekcie dokument odkładany na bok przypomina o sobie dopiero wtedy, gdy okres rozliczeniowy jest już zamknięty.

Jak uniknąć problemów

Najlepiej wdrożyć prosty system, w którym wszystkie faktury trafiają w jedno miejsce od razu po otrzymaniu. Może to być specjalny adres mailowy dla dostawców albo moduł w systemie księgowym, gdzie dokumenty są rejestrowane automatycznie.

Pomocne są również narzędzia do monitorowania terminów i wysyłania przypomnień. Systemy księgowe potrafią wykryć, że faktura nie została ujęta i ostrzegają przedsiębiorcę przed zamknięciem miesiąca. To szczególnie przydatne w firmach, gdzie faktur jest kilkadziesiąt lub kilkaset miesięcznie.

Warto także zadbać o archiwizację – nie tylko dlatego, że przepisy tego wymagają. Przejrzysty i kompletny zbiór faktur to najlepszy dowód należytej staranności w razie kontroli. Jeśli urząd zobaczy, że Twoja firma ma uporządkowany system, łatwiej będzie Cię obronić, nawet jeśli zdarzy się pojedyncze opóźnienie.

Nieterminowe rozliczanie faktur zakupu to jedna z częstszych przyczyn problemów z VAT. Przepisy dają pewną elastyczność – miesiąc otrzymania faktury plus dwa kolejne okresy, a przy rozliczeniach kwartalnych nawet pół roku – ale tylko wtedy, gdy przedsiębiorca ma fakturę w ręku i pamięta o jej ujęciu.

Jeśli przeoczysz dokument, pozostaje korekta, co jest uciążliwe i ryzykowne. Dlatego lepiej wdrożyć prosty system rejestracji faktur, korzystać z przypomnień i dbać o archiwizację. Dzięki temu unikniesz sytuacji, w której kredytujesz fiskusa własnymi pieniędzmi i tracisz środki, które mogłyby pracować na rozwój Twojego e-commerce.

Błędy w pliku JPK_V7

Czym jest JPK_V7 i dlaczego budzi tyle emocji

Jednolity Plik Kontrolny w wersji JPK_V7 to obowiązkowy dokument elektroniczny, który łączy w sobie ewidencję sprzedaży i zakupów z deklaracją VAT. Od października 2020 roku musi go składać każdy czynny podatnik VAT – niezależnie od tego, czy rozlicza się miesięcznie, czy kwartalnie. Nawet przedsiębiorcy kwartalni muszą co miesiąc przesyłać część ewidencyjną.

W teorii JPK_V7 miał uprościć raportowanie, ale dla wielu właścicieli e-commerce stał się źródłem stresu i pomyłek. Wystarczy jeden brakujący kod, jedna nieścisłość w sumach i urząd wzywa do korekty.

Oznaczenia GTU – najczęstsza pułapka

Najwięcej problemów powodują oznaczenia GTU (Grupy Towarowo-Usługowe). Obowiązek ich stosowania dotyczy tylko sprzedaży – pojawiają się w części ewidencyjnej pliku, nigdy przy fakturach zakupu. To częsty błąd początkujących przedsiębiorców, którzy oznaczają także zakupy i w ten sposób niepotrzebnie komplikują swoje pliki.

W e-commerce obowiązek GTU dotyczy m.in. elektroniki, leków, odpadów, paliw czy wybranych usług, np. doradczych czy marketingowych. Problem w tym, że klasyfikacja bywa niejednoznaczna. Przedsiębiorcy oznaczają więc produkty „na zapas”, bo wolą dmuchać na zimne, albo w ogóle pomijają oznaczenia, bo nie wiedzą, które towary obejmuje obowiązek. Każdy z tych scenariuszy kończy się błędnym plikiem.

Błędne sumy i rozbieżności

Drugim typowym problemem są różnice w wartościach. Niewielka rozbieżność między częścią ewidencyjną a deklaracyjną – nawet kilka groszy – sprawia, że plik zostaje odrzucony. To najczęściej efekt błędnego importu danych z systemów sprzedażowych do programów księgowych.

W firmach internetowych, które generują setki dokumentów miesięcznie, takie różnice są niemal nieuniknione bez odpowiednich procedur.

Konsekwencje błędów

Skutki błędów w JPK_V7 są poważniejsze, niż wielu przedsiębiorców zakłada. Po pierwsze, urząd wzywa do korekty i wyjaśnień. Samo poprawienie pliku to jedno, ale często trzeba też tłumaczyć, dlaczego dany produkt został oznaczony konkretnym kodem GTU. Dlatego tak istotne jest dokumentowanie decyzji i trzymanie w firmie notatek czy procedur, które uzasadniają wybór klasyfikacji.

Po drugie, ustawa o VAT (art. 109 ust. 3h) przewiduje kary finansowe: 500 zł za każdy błąd, jeśli podatnik nie poprawi go w ciągu 14 dni od wezwania. Przy dużej liczbie dokumentów i powtarzających się problemach kara potrafi urosnąć do kilku, a nawet kilkunastu tysięcy złotych.

Po trzecie, notoryczne korekty mogą podważać należytą staranność w prowadzeniu księgowości. To z kolei zwiększa ryzyko kontroli i dodatkowych pytań ze strony fiskusa.

Jak uniknąć problemów

Najlepszą metodą jest automatyzacja. Nowoczesne systemy księgowe pozwalają przypisać odpowiednie oznaczenia GTU już na etapie wprowadzania produktu do oferty i generują pliki JPK_V7 automatycznie. Dzięki temu ryzyko pomyłki jest znacznie mniejsze.

Drugim filarem bezpieczeństwa jest kontrola wewnętrzna. Warto wprowadzić zasadę podwójnej weryfikacji – jedna osoba przygotowuje plik, druga sprawdza zgodność sum i oznaczeń. Choć to zajmuje chwilę, oszczędza czas i nerwy związane z korektami.

Trzecim elementem jest dokumentacja decyzji. Jeżeli uznałeś, że Twój produkt należy oznaczyć danym kodem GTU, zapisz uzasadnienie – np. powołanie się na interpretację podatkową czy klasyfikację CN. W razie wezwania będziesz miał argumenty w ręku.

Błędy w JPK_V7 wynikają najczęściej z niepoprawnych oznaczeń GTU i drobnych rozbieżności w sumach. Skutki są poważne: korekty, wezwania do wyjaśnień, a nawet kary finansowe w wysokości 500 zł za każdy błąd niepoprawiony w terminie.

Dlatego nie warto traktować JPK_V7 jako przykrego obowiązku do odhaczenia. To dokument, który trzeba przygotować starannie – najlepiej z pomocą automatyzacji, procedur kontroli i świadomej dokumentacji decyzji. Dzięki temu miesięczne raportowanie VAT nie będzie źródłem stresu, ale przewidywalnym procesem, który chroni firmę przed sankcjami.

Nieprawidłowe rozliczanie transakcji wewnątrzunijnych (WDT/WNT)

Dlaczego transakcje unijne wymagają szczególnej staranności

Dla wielu sklepów internetowych sprzedaż i zakupy w obrębie Unii Europejskiej to codzienność. Paczki wysyłane do Niemiec, dostawy od producentów z Holandii czy Czech – wszystko to odbywa się w ramach wspólnego rynku. Jednak podatkowo WDT i WNT rządzą się szczególnymi zasadami, a ich nieprzestrzeganie może oznaczać poważne konsekwencje finansowe. Najczęstsze błędy to brak weryfikacji statusu VAT UE kontrahenta, brak dokumentów potwierdzających transport oraz pomyłki w ustaleniu momentu, w którym powstaje obowiązek podatkowy.

Czym różni się WDT od WNT

Wewnątrzwspólnotowa dostawa towarów, czyli WDT, to sprzedaż towarów do innego kraju UE na rzecz kontrahenta, który jest zarejestrowany jako czynny podatnik VAT. Jeśli warunki są spełnione, sprzedaż można rozliczyć ze stawką 0%. Wewnętrznounijne nabycie towarów, czyli WNT, to zakupy od dostawcy z UE. W tym przypadku to polski przedsiębiorca rozlicza podatek należny i jednocześnie ma prawo do jego odliczenia, co w założeniu powinno być neutralne.

Obowiązek podatkowy i typowe błędy

Kluczowe jest właściwe określenie momentu powstania obowiązku podatkowego. W przypadku WDT powstaje on w chwili dokonania dostawy, czyli z chwilą wydania towaru przewoźnikowi. Przy WNT obowiązek powstaje piętnastego dnia miesiąca następującego po miesiącu dostawy, chyba że faktura wystawiona została wcześniej – wtedy decyduje jej data. To rozróżnienie ma ogromne znaczenie, bo wiele firm e-commerce błędnie wiąże obowiązek podatkowy wyłącznie z datą faktury, pomijając faktyczny moment wydania towaru.

Drugim newralgicznym punktem są dowody transportu. Po zmianach w prawie, tzw. quick fixes, nie wystarczy już ogólne potwierdzenie dostawy. Aby zastosować stawkę 0% przy WDT, trzeba posiadać zestaw dokumentów, które jednoznacznie udowadniają, że towar faktycznie opuścił Polskę i dotarł do innego kraju UE. Najczęściej jest to list przewozowy CMR oraz faktura od przewoźnika lub inny dokument potwierdzający transport, taki jak polisa ubezpieczeniowa przesyłki. W praktyce e-commerce najważniejsze są potwierdzenia nadania i doręczenia od firmy kurierskiej, które należy systematycznie archiwizować. Brak tych dowodów sprawia, że urząd może zakwestionować stawkę 0% i naliczyć polski VAT.

Trzecim obszarem błędów jest brak wykazania transakcji w informacjach podsumowujących VAT-UE. Zgodnie z przepisami to formalny warunek do zastosowania stawki 0%. Jeśli przedsiębiorca nie ujął sprzedaży w VAT-UE, urząd może odebrać mu prawo do zerowej stawki. Wyjątkiem jest sytuacja, gdy podatnik wykaże dobrą wiarę i udowodni, że pominięcie było zwykłym błędem, a nie celowym działaniem.

W przypadku WNT częstym błędem jest nierównoczesne wykazanie VAT należnego i naliczonego. Neutralność podatku działa tylko wtedy, gdy obie kwoty są ujęte w tym samym okresie. Jeśli należny pojawi się w deklaracji wstecz, a naliczony dopiero w bieżącej, fiskus naliczy odsetki od zaległości. To drobna pomyłka techniczna, która w praktyce może kosztować przedsiębiorcę sporo pieniędzy.

Jak się zabezpieczyć

Bezpieczne rozliczanie transakcji unijnych wymaga trzech filarów. Pierwszym jest rutynowa weryfikacja kontrahenta w systemie VIES i archiwizowanie potwierdzeń, które w razie kontroli będą dowodem należytej staranności. Drugim jest rzetelne dokumentowanie transportu zgodnie z wymogami quick fixes, tak by w razie potrzeby można było bez wahania pokazać urzędowi komplet dowodów. Trzecim filarem jest skrupulatne pilnowanie formalności, czyli właściwe ujęcie transakcji w VAT-UE i równoczesne wykazywanie VAT należnego i naliczonego przy WNT.

Transakcje wewnątrzunijne mogą wydawać się proste – w końcu to handel w ramach jednego rynku – ale podatkowo są polem minowym. Brak dowodów transportu, brak weryfikacji kontrahenta, pomyłki w VAT-UE czy nierówne wykazanie VAT w WNT mogą sprawić, że neutralne rozliczenie zamieni się w bolesny koszt. Dlatego właśnie w tym obszarze warto działać metodycznie, stosować procedury i nie zostawiać niczego przypadkowi.

Pominięcie odwrotnego obciążenia (reverse charge)

Na czym polega mechanizm odwrotnego obciążenia

Reverse charge, czyli odwrotne obciążenie, to szczególny sposób rozliczania VAT, w którym to nabywca, a nie sprzedawca, jest zobowiązany do wykazania podatku należnego. W praktyce oznacza to, że sprzedawca wystawia fakturę bez VAT, a kupujący sam rozlicza go w swojej deklaracji, jednocześnie mając prawo do odliczenia podatku naliczonego.

W Polsce mechanizm krajowego odwrotnego obciążenia – stosowany dawniej np. w obrocie stalą, elektroniką czy w usługach budowlanych – został od 2021 roku zastąpiony obowiązkowym mechanizmem podzielonej płatności (split payment). Obecnie reverse charge funkcjonuje przede wszystkim w obrocie transgranicznym, a więc przy wewnątrzwspólnotowym nabyciu towarów (WNT), imporcie usług czy dostawach B2B, w których sprzedawca i nabywca są podatnikami VAT w różnych państwach członkowskich.

Najczęstsze błędy przedsiębiorców

Podstawowym błędem jest wystawianie faktury bez adnotacji „odwrotne obciążenie” lub „reverse charge”. Choć przepisy nie wymagają podawania na fakturze konkretnej podstawy prawnej, to sama adnotacja jest obowiązkowa. W transakcjach unijnych faktura powinna dodatkowo zawierać oba numery VAT UE – sprzedawcy i nabywcy. Brak takich elementów sprawia, że dokument jest niepełny, a rozliczenie podatku staje się nieprawidłowe.

Zdarza się też sytuacja odwrotna – sprzedawca błędnie nalicza VAT i umieszcza go na fakturze, mimo że powinna być zastosowana zasada reverse charge. W takiej sytuacji nabywca nie może odliczyć tego podatku, bo formalnie nie powinno go być. Konieczne staje się wystawienie faktury korygującej i poprawa deklaracji, co generuje dodatkową pracę i ryzyko sankcji.

Przy WNT i imporcie usług częstym błędem jest wykazanie tylko jednej strony transakcji. Przedsiębiorca rozlicza VAT należny, ale zapomina o VAT naliczonym, który przysługuje mu do odliczenia w tym samym okresie. W efekcie deklaracja pokazuje zobowiązanie podatkowe, które wcale nie powinno powstać. W odwrotnej sytuacji – gdy wykazuje się tylko VAT naliczony – urząd zakwestionuje prawo do odliczenia, co skutkuje zaległością i odsetkami.

Konsekwencje pominięcia reverse charge

Brak właściwej adnotacji lub błędne naliczenie VAT oznacza dla przedsiębiorcy szereg problemów. Urząd skarbowy może zażądać korekty deklaracji i faktur, a w przypadku zaległości naliczyć odsetki. Do tego dochodzi ryzyko nałożenia sankcji VAT – dodatkowego zobowiązania sięgającego 30% kwoty zaniżenia.

Problemy pojawiają się także we współpracy z kontrahentami. Jeśli wystawisz fakturę z VAT zamiast reverse charge, Twój klient nie będzie miał prawa do odliczenia tego podatku. To prowadzi do sporów, konieczności wystawiania korekt i może osłabić zaufanie biznesowe.

Jak się zabezpieczyć

Najlepszym sposobem jest wdrożenie w firmie wzorów faktur, które automatycznie zawierają adnotację „reverse charge” tam, gdzie to konieczne. Warto też upewnić się, że system księgowy i sprzedażowy rozpoznaje transakcje unijne oraz odpowiednio je oznacza, uzupełniając numery VAT UE stron.

Równie istotne są szkolenia osób wystawiających faktury. Prosta instrukcja: kiedy stosować reverse charge, jak powinien wyglądać dokument i jakie elementy muszą się na nim znaleźć – pozwala uniknąć większości pomyłek.

Pominięcie odwrotnego obciążenia na fakturze wydaje się drobnym niedopatrzeniem, ale w praktyce prowadzi do poważnych błędów w rozliczeniach VAT. Brak adnotacji, błędne naliczenie podatku czy niewłaściwe wykazanie transakcji skutkują korektami, odsetkami i ryzykiem sankcji. Reverse charge, choć obecnie stosowany głównie w obrocie transgranicznym, wciąż jest istotnym elementem rozliczeń e-commerce i warto zadbać o to, by był stosowany prawidłowo – najlepiej dzięki automatyzacji, jasnym wzorom faktur i procedurom wewnętrznym.

Podsumowanie

Rozliczanie VAT w e-commerce wydaje się na pierwszy rzut oka jedynie kwestią formalną, ale w praktyce to właśnie tutaj kryje się najwięcej pułapek. Błędy powtarzają się dość schematycznie: brak albo błędne oznaczenie kontrahenta, niewłaściwe daty na fakturach, stosowanie złych stawek VAT, niekompletna dokumentacja, nieterminowe księgowanie faktur zakupu, pomyłki w pliku JPK_V7, problemy przy transakcjach unijnych czy pominięcie adnotacji o odwrotnym obciążeniu. Każdy z tych elementów może wydawać się drobiazgiem, ale ich skutki są realne – od czasochłonnych korekt deklaracji, przez odsetki i dodatkowe zobowiązania podatkowe, aż po ryzyko utraty prawa do odliczenia VAT.

Na szczęście większości tych błędów można skutecznie uniknąć. Podstawą jest weryfikacja kontrahenta – w systemie VIES w przypadku transakcji unijnych i w krajowej Białej Liście podatników dla kontrahentów krajowych. Kolejnym filarem jest korzystanie z Wiążących Informacji Stawkowych, które dają pewność co do poprawnej stawki VAT i chronią przed ewentualnymi sankcjami. Ogromne znaczenie mają też szkolenia pracowników – szczególnie w małych firmach, gdzie za wystawianie faktur odpowiadają osoby bez formalnego przygotowania księgowego. Dobre praktyki warto wspierać technologią: automatyzacją ewidencji i generowania plików JPK_V7, integracją systemów sprzedażowych z bazami danych czy wdrożeniem elektronicznego obiegu dokumentów.

Na koniec, tam gdzie pojawiają się wątpliwości lub sytuacje nietypowe, najlepiej korzystać z pomocy ekspertów. Profesjonalne doradztwo podatkowe pozwala nie tylko rozwiązać bieżący problem, ale też przygotować firmę na przyszłość, np. poprzez wdrożenie procedur zgodnych z przepisami i oczekiwaniami urzędów skarbowych.

Dobrze zorganizowany system kontroli i odpowiednie narzędzia nie są więc zbędnym kosztem, ale realną inwestycją w bezpieczeństwo firmy. VAT to obszar, gdzie najmniejszy błąd może kosztować tysiące złotych, dlatego warto myśleć o prewencji, a nie o gaszeniu pożarów. Im szybciej wdrożysz procedury, automatyzację i szkolenia, tym mniej będziesz musiał martwić się o kontrole i korekty. Rozliczanie VAT stanie się wtedy nie przykrym obowiązkiem, ale przewidywalnym procesem, który chroni Twoją firmę przed sankcjami i pozwala skupić się na tym, co najważniejsze – rozwijaniu biznesu.

Pamiętaj – my zawsze służymy pomocą. Jeśli potrzebujesz kogoś, kto przejmie Twoje podatkowe zmartwienia – odezwij się do nas. Jesteśmy gotowi!