Checklista: Co przygotować do rejestracji do VAT w 2025?

Spis treści

Nadchodzące zmiany są istotne i mogą dotyczyć nawet tych firm, które dziś funkcjonują na zwolnieniu. Już w 2025 roku zacznie obowiązywać unijny schemat SME, który daje mniejszym przedsiębiorcom możliwość korzystania z uproszczonych zasad rozliczania sprzedaży w innych krajach UE. Nie jest to jednak przywilej dostępny automatycznie — jego zastosowanie wymaga określonych oświadczeń i odpowiedniego przygotowania przy samym procesie rejestracji. W 2026 roku wejdzie w życie podwyższony próg zwolnienia z VAT, rosnący z 200 do 240 tysięcy złotych, co zmienia sytuację przedsiębiorców operujących na granicy obowiązku rejestracji. Dodatkowo sektor e-commerce musi przygotować się na obowiązkowe e-fakturowanie w ramach KSeF, które w pełni obejmie małe firmy w 2027 roku, ale już teraz wymaga myślenia o procesach i narzędziach, które będą kompatybilne z nową rzeczywistością.

Czytelnik znajdzie w tym artykule kompletną, praktyczną checklistę, która krok po kroku prowadzi przez wszystkie etapy związane z rejestracją VAT. Od momentu oceny, czy obowiązek rejestracji w ogóle dotyczy danej firmy, przez przygotowanie dokumentów, aż po ułożenie harmonogramu działań i zrozumienie obowiązków, które zaczynają się już po uzyskaniu statusu czynnego podatnika. Materiał został ułożony tak, aby przedsiębiorca działający w e-commerce mógł przejść cały proces bez poczucia chaosu, wiedząc dokładnie, jakie decyzje podjąć, czego potrzebuje urząd skarbowy i jakie błędy potrafią opóźnić cały proces. Dzięki temu rejestracja VAT przestaje być zagadką, a staje się przejrzystym zestawem kroków, które można spokojnie zrealizować i odhaczyć na liście.

Czy musisz się zarejestrować? – Wstępna analiza

Próg 200 000 zł w 2025 roku i jego wzrost do 240 000 zł w 2026

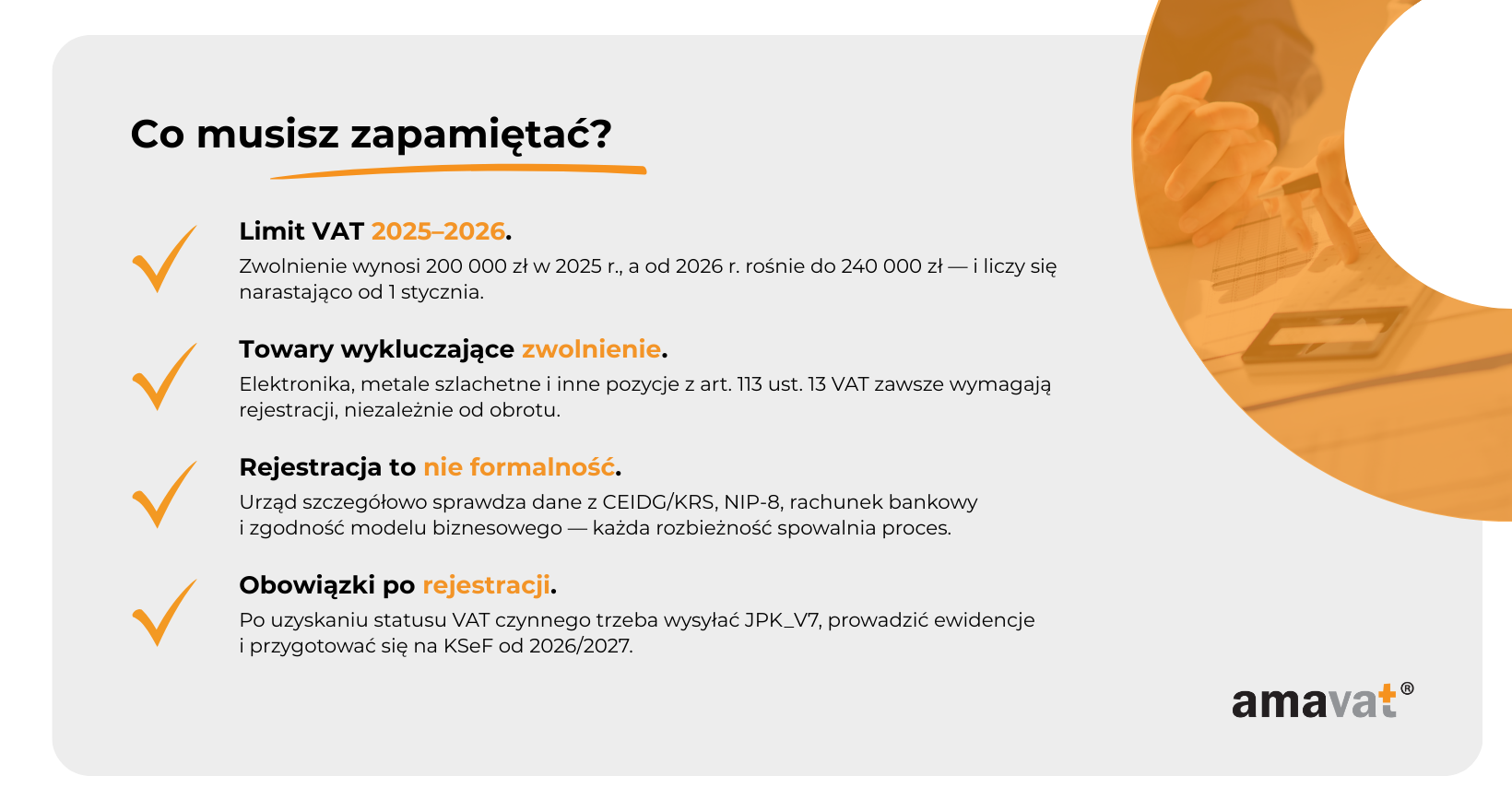

Dla przedsiębiorcy działającego w e-commerce pierwszym krokiem jest ustalenie, czy sprzedaż przekroczy próg, po którym ustawowo traci się prawo do zwolnienia podmiotowego z VAT. W 2025 roku granica ta wynosi 200 tysięcy złotych i po jej przekroczeniu status podatnika VAT czynnego powstaje automatycznie, bez decyzji urzędu. Nie jest to więc kwestia interpretacji czy uznaniowego wezwania — obowiązek wynika wprost z ustawy.

Rok 2026 przyniesie jednak istotną zmianę. Limit zwolnienia wzrośnie do 240 tysięcy złotych. Dlatego przedsiębiorcy, którzy w 2025 roku przekroczą próg 200 tysięcy, ale nie osiągną 240 tysięcy, mogą od 1 stycznia 2026 roku ponownie wejść w zwolnienie podmiotowe, jeśli tylko ich asortyment nie jest objęty wyłączeniami ustawowymi. Wymaga to złożenia aktualizacji VAT-R, lecz nie jest procesem skomplikowanym. W praktyce oznacza to, że zwiększony próg daje młodym firmom nieco więcej elastyczności, szczególnie wtedy, gdy końcówka roku przyniesie niespodziewany wzrost sprzedaży, lecz nie na tyle duży, by przekroczyć nowy limit.

W dynamicznym modelu sprzedaży internetowej trudno precyzyjnie przewidzieć, kiedy limit zostanie osiągnięty, dlatego regularne monitorowanie przychodów jest tu kluczowe. Jedna udana kampania reklamowa, współpraca z twórcą internetowym czy wypuszczenie nowej kolekcji może spowodować skok sprzedaży, który z dnia na dzień zmieni sytuację podatkową firmy.

Kiedy rejestracja lub dodatkowe zgłoszenia są konieczne niezależnie od obrotów

W handlu transgranicznym obowiązki podatkowe często wynikają nie z poziomu sprzedaży, lecz z charakteru transakcji. To obszar, który potrafi wprowadzić przedsiębiorców w błąd, bo wbrew potocznym przekonaniom wiele operacji zagranicznych nie wymusza rezygnacji ze zwolnienia, lecz generuje dodatkowe obowiązki rejestracyjne.

Import towarów spoza Unii Europejskiej jest dobrym przykładem. Podatnik zwolniony z VAT może sprowadzać towar z Chin czy USA i rozliczać VAT przy odprawie celnej bez konieczności rejestracji jako podatnik czynny. Wiele firm e-commerce decyduje się jednak na rejestrację, ponieważ daje ona możliwość odliczenia VAT z importu, a to realnie obniża koszt towaru.

W przypadku zakupów towarów z UE, czyli wewnątrzwspólnotowych nabyć, funkcjonuje dodatkowy limit 50 tysięcy złotych rocznie. Do jego osiągnięcia przedsiębiorca zwolniony z VAT może traktować takie zakupy tak jak transakcje krajowe. Dopiero po przekroczeniu limitu musi zarejestrować się do VAT-UE i rozliczać VAT od WNT, choć nadal może zachować krajowe zwolnienie podmiotowe.

Sprzedaż do innych krajów Unii wymaga osobnego spojrzenia. Sprzedaż B2C do konsumentów w UE, czyli WSTO, do kwoty 10 tysięcy euro rocznie jest traktowana jak sprzedaż krajowa i nie powoduje konieczności żadnej dodatkowej rejestracji. Dopiero powyżej tego progu przedsiębiorca musi rozliczać VAT w kraju nabywcy — bezpośrednio lub przez procedurę OSS. To właśnie w tym momencie pojawia się obowiązek złożenia VAT-R i rejestracji do VAT-UE, choć sam wybór OSS nie odbiera prawa do zwolnienia podmiotowego. Sprzedaż raportowana w OSS nie wpływa na limit zwolnienia i nie jest do niego wliczana.

Przy sprzedaży B2B do firm z UE, a także przy świadczeniu określonych usług transgranicznych konieczne jest uzyskanie numeru VAT-UE jeszcze przed wykonaniem pierwszej transakcji. Rejestracja ta nie zmienia statusu przedsiębiorcy krajowego — daje jedynie nowe obowiązki raportowe i umożliwia prawidłowe stosowanie zasad opodatkowania na terenie Unii.

W praktyce oznacza to, że młoda firma e-commerce może działać w modelu międzynarodowym nawet jako podatnik zwolniony, choć wraz z rozwojem sprzedaży zwykle naturalnie przechodzi na VAT czynny, bo przestaje być to opłacalne.

Towary wyłączające prawo do zwolnienia — szczególnie istotne dla e-commerce

Ustawa o VAT zawiera katalog działalności i towarów, przy których zwolnienie podmiotowe nie obowiązuje nawet wtedy, gdy sprzedaż jest bardzo niska. To właśnie ta grupa przepisów najczęściej dotyczy firm sprzedających online, ponieważ obejmuje branże określane przez ustawodawcę jako wrażliwe.

W praktyce szczególnie ważne dla e-commerce są towary z grup PKWiU 26, 27 i 28, czyli elektronika, sprzęt komputerowy i urządzenia elektryczne sprzedawane na odległość. Jeżeli przedsiębiorca oferuje laptopy, smartfony, akcesoria GSM, sprzęt audio, podzespoły komputerowe czy inne produkty mieszczące się w tych klasyfikacjach, nie może korzystać ze zwolnienia podmiotowego. Nie ma tu znaczenia poziom sprzedaży ani to, czy działalność dopiero wystartowała — ustawa nakłada obowiązek rejestracji jako podatnik VAT czynny od pierwszej transakcji.

Wyłączenia obejmują również wyroby z metali szlachetnych oraz usługi jubilerskie. W praktyce oznacza to, że sprzedaż biżuterii ze złota lub srebra musi być opodatkowana VAT niezależnie od obrotów, natomiast typowa biżuteria modowa z tworzyw sztucznych nie zawsze podlega tym ograniczeniom — decyduje klasyfikacja PKWiU, a nie sama nazwa towaru.

Dla przedsiębiorcy sprzedającego elektronikę czy biżuterię jest to punkt, którego nie można pominąć. Nawet jeśli firma mieści się w limicie sprzedaży, przepisy wprost wyłączają możliwość zwolnienia. To właśnie z tego powodu wiele firm e-commerce zaczyna działalność od rejestracji VAT, nie traktując jej jako obciążenia, ale jako konieczny element działalności.

Podatnik VAT czynny czy zwolniony — jak podjąć decyzję

Po przejściu przez analizę progów, charakteru transakcji i rodzaju asortymentu przedsiębiorca może świadomie zdecydować o wyborze statusu podatkowego. Ta decyzja nie jest jedynie formalnością, lecz wyborem, który wpływa na całą strategię prowadzenia biznesu online.

Status podatnika VAT czynnego daje możliwość odliczania podatku z zakupów, co w e-commerce bywa jednym z głównych argumentów przemawiających za rejestracją. Towar, fulfilment, wysyłki, kampanie reklamowe, oprogramowanie i prowizje marketplace’ów generują wysoki poziom kosztów z VAT, który można odzyskać. Dzięki temu firma szybciej buduje marżę i zwiększa konkurencyjność.

Zwolnienie podmiotowe może być natomiast korzystne dla najmniejszych firm, które działają lokalnie, sprzedają sporadycznie lub oferują produkty o niskiej wartości, a ich polityka cenowa opiera się na jak najniższej cenie brutto. Trzeba jednak pamiętać, że korzystanie ze zwolnienia jest możliwe tylko wtedy, gdy asortyment nie należy do kategorii wyłączonych ustawowo. W wielu branżach e-commerce — szczególnie tych związanych z elektroniką — zwolnienie nie jest dostępne nawet na starcie.

W praktyce wybór między statusem czynnym a zwolnionym powinien opierać się nie tylko na obecnej sytuacji, lecz także na planach rozwojowych firmy. Skalowanie sprzedaży, wejście na marketplace’y czy rozszerzenie działalności na rynki zagraniczne zwykle i tak prowadzą do obowiązku rejestracji VAT, dlatego warto myśleć o tym etapie strategicznie, a nie tylko administracyjnie.

Przygotuj numery identyfikacyjne (NIP, REGON, KRS/CEIDG)

Kiedy musisz uzyskać NIP i jakie formularze będą potrzebne

Rejestracja VAT zawsze zaczyna się od uporządkowania kwestii identyfikacyjnych, a kluczowym elementem jest numer NIP. Przedsiębiorcy prowadzący jednoosobową działalność gospodarczą w CEIDG otrzymują go automatycznie przy zakładaniu działalności, jeśli wcześniej go nie posiadali. W większości przypadków młode firmy e-commerce działają więc od początku z nadanym numerem NIP, co skraca cały proces przygotowań.

W przypadku spółek wygląda to inaczej, choć także tutaj nie ma potrzeby składania oddzielnego wniosku o nadanie NIP. Rejestr przedsiębiorców przekazuje dane spółki bezpośrednio do urzędu skarbowego, a numer NIP jest nadawany automatycznie. Dopiero po jego otrzymaniu pojawia się obowiązek uzupełnienia danych poprzez formularz NIP-8. Ten dokument nie służy więc do uzyskania numeru NIP, lecz do przekazania szczegółowych informacji, takich jak rachunki bankowe, miejsce prowadzenia działalności, dane kontaktowe czy struktura reprezentacji. NIP-8 należy złożyć w ciągu 21 dni od nadania NIP, a dopiero po tym etapie spółka może przejść do złożenia VAT-R.

W przypadku przedsiębiorstw zagranicznych sytuacja wymaga nieco więcej formalności. Firmy, które nie mają w Polsce numeru NIP, składają formularz NIP-2. Ten etap wymaga również przedstawienia dokumentów rejestrowych z kraju siedziby oraz tłumaczeń przysięgłych, a często także pełnomocnictwa do reprezentacji. W praktyce oznacza to, że proces uzyskania NIP przez podmiot zagraniczny trwa dłużej niż w przypadku firm krajowych, a urząd skarbowy może poprosić o dodatkowe wyjaśnienia, zanim nada numer.

Bez względu na formę działalności numer NIP jest warunkiem koniecznym do złożenia zgłoszenia VAT-R, dlatego uporządkowanie tej części dokumentacji jest pierwszym realnym krokiem w stronę rejestracji jako podatnik VAT.

Jakie dane są potrzebne do NIP i REGON oraz dlaczego będą niezbędne w VAT-R

Uzyskanie numeru identyfikacyjnego wymaga przygotowania zestawu podstawowych danych, które później i tak będą wykorzystywane w formularzu VAT-R. Chodzi przede wszystkim o pełną nazwę podmiotu, adres siedziby lub adres zamieszkania, formę prawną działalności oraz dane osób uprawnionych do reprezentacji. W przypadku osób fizycznych niezbędny jest również numer PESEL, natomiast przy spółkach — dane wspólników oraz organów zarządzających. Wszystkie te informacje muszą być identyczne we wszystkich państwowych rejestrach, ponieważ urząd skarbowy bardzo dokładnie sprawdza ich spójność na etapie rejestracji VAT.

Podobnie wygląda kwestia numeru REGON. Jest on nadawany automatycznie zarówno w CEIDG, jak i KRS, dlatego większość przedsiębiorców ma go od momentu rozpoczęcia działalności. W zgłoszeniu VAT-R wymagane jest podanie numeru REGON, o ile został on nadany. W praktyce oznacza to, że polskie firmy podają go zawsze, natomiast podmioty zagraniczne, które nie otrzymały jeszcze REGON-u, mogą pozostawić pole puste — brak tego numeru nie blokuje rejestracji, choć urząd może uzupełnić go w dalszej części procesu.

Dane identyfikacyjne pełnią kluczową funkcję również dlatego, że urząd skarbowy ocenia na ich podstawie wiarygodność podmiotu i jego faktyczne istnienie. Rozbieżności w adresach, w strukturze reprezentacji, w PKD albo nawet literówki w danych kontaktowych powodują, że urząd wysyła wezwanie do wyjaśnień, co automatycznie wydłuża czas rejestracji. W skrajnych przypadkach — na przykład gdy nie ma możliwości nawiązania kontaktu z przedsiębiorcą lub gdy dane są niespójne z rejestrami — urząd może odmówić rejestracji VAT na podstawie art. 96 ust. 4a ustawy o VAT.

Dlatego przygotowanie identyfikatorów NIP i REGON nie powinno być traktowane jako formalność, lecz jako pierwszy test przejrzystości firmy. Im bardziej kompletne i spójne są dane w CEIDG, KRS, GUS i dokumentacji przedkładanej do urzędu skarbowego, tym płynniej przebiega cały proces rejestracji VAT i tym mniejsze ryzyko, że urząd poprosi o dodatkowe dokumenty lub zastrzeże wniosek do czasu wyjaśnienia nieścisłości.

Dokumenty wymagane od przedsiębiorców polskich

Formularz VAT-R i sekcje, które trzeba wypełnić

Formularz VAT-R jest dokumentem, który decyduje o tym, czy przedsiębiorca zostanie wpisany do rejestru podatników VAT czynnych lub — jeśli korzysta ze zwolnienia — czy uzyska status podatnika VAT z obowiązkiem posiadania numeru VAT-UE. To pierwszy moment, w którym urząd skarbowy weryfikuje wszystkie dane przedsiębiorcy i zestawia je z informacjami znajdującymi się w CEIDG, KRS, GUS i rejestrach podatkowych, dlatego spójność danych ma fundamentalne znaczenie.

Jednym z najważniejszych pól w VAT-R jest data rozpoczęcia wykonywania czynności opodatkowanych. W praktyce oznacza to dzień, od którego przedsiębiorca zaczyna wykonywać czynności objęte VAT lub dzień, od którego chce zostać uznany za podatnika VAT. Firmy już działające mogą wskazać datę przyszłą, jeśli dopiero zamierzają wejść w VAT, ale data nie może być dowolnie deklaratywna ani wsteczna, jeśli nie wynika z faktycznych działań gospodarczych.

Szczególnie ważne są również sekcje dotyczące transakcji wewnątrzwspólnotowych. W e-commerce sprzedaż zagraniczna pojawia się często na wczesnym etapie rozwoju, dlatego VAT-R zawiera pola związane z WNT, WDT, importem usług, procedurą OSS oraz numerem VAT-UE. To właśnie tutaj przedsiębiorca określa, czy planuje rozliczać transakcje unijne oraz czy chce korzystać z uproszczeń, które oferuje OSS.

VAT-R pozwala również złożyć oświadczenie o rezygnacji ze zwolnienia podmiotowego. Dla wielu firm e-commerce jest to ważny krok, ponieważ status czynnego podatnika pozwala odliczać VAT od zakupu towaru, reklamy, logistyki i wielu innych kosztów. Urząd skarbowy analizuje te decyzje z punktu widzenia spójności danych, więc jeżeli jakikolwiek element formularza wzbudzi wątpliwości, można spodziewać się wezwania do uzupełnienia lub doprecyzowania informacji.

Formularze identyfikacyjne — rola NIP-8 w rejestracji VAT

NIP-8 jest jednym z najważniejszych dokumentów w procesie przygotowania do rejestracji VAT, choć nie służy do uzyskania numeru NIP. Firmy wpisane do KRS otrzymują NIP automatycznie, bez składania dodatkowych wniosków. Dopiero po jego nadaniu pojawia się obowiązek przekazania informacji uzupełniających na formularzu NIP-8. Dokument ten zawiera dane, które nie znajdują się w KRS, takie jak numery rachunków bankowych, rzeczywiste miejsca prowadzenia działalności, dane kontaktowe czy informacje o zatrudnieniu.

NIP-8 należy złożyć w terminie 21 dni od wpisu spółki do KRS, a jeśli podmiot zatrudnia pracowników, termin skraca się do 7 dni. Dane z NIP-8 trafiają do centralnych rejestrów administracji skarbowej i są wykorzystywane przy ocenie wniosku VAT-R — dlatego urząd często nie rejestruje podatnika VAT do momentu, aż NIP-8 zostanie prawidłowo złożony i przetworzony.

W przypadku jednoosobowych działalności gospodarczych NIP-8 nie jest potrzebny, ponieważ CEIDG przekazuje te dane automatycznie. Mimo tego przedsiębiorca powinien upewnić się, że dane widniejące w CEIDG są zgodne z tymi, które wpisuje w VAT-R. Nawet niewielkie rozbieżności — inne brzmienie adresu, brak numeru telefonu, nieaktualny kod PKD — mogą opóźnić rejestrację albo spowodować wezwanie do złożenia wyjaśnień.

Dokumenty rejestrowe: CEIDG, KRS, umowa spółki i prawo do lokalu

Przedsiębiorcy polscy muszą dysponować dokumentami potwierdzającymi legalne istnienie firmy oraz jej strukturę. Osoby fizyczne prowadzące działalność gospodarczą mają najprościej — wpis CEIDG jest dla urzędu dostępny automatycznie, a większość danych synchronizuje się z rejestrami skarbowymi.

W przypadku spółek sytuacja jest bardziej złożona. Odpis KRS trafia do urzędu, ale dokumenty wewnętrzne, takie jak umowa spółki albo statut, nie są przekazywane automatycznie. Urząd może poprosić o ich dostarczenie, zwłaszcza wtedy, gdy analiza VAT-R wskazuje na potrzebę dokładniejszej weryfikacji reprezentacji, zakresu działalności albo powiązań między wspólnikami. To standardowa praktyka wynikająca z art. 96 ust. 4a ustawy o VAT, który pozwala odmówić rejestracji, jeśli dane firmy nie mogą zostać zweryfikowane w sposób budzący zaufanie.

Szczególną rolę odgrywa także dokument potwierdzający prawo do lokalu używanego jako adres działalności lub siedziby. Może to być umowa najmu, użyczenia lub dokument własności. W e-commerce często zdarza się, że przedsiębiorca korzysta z biura wirtualnego lub magazynu zewnętrznego, co może wymagać dodatkowego oświadczenia o charakterze działalności prowadzonej pod wskazanym adresem. Urzędy zwracają na to uwagę, ponieważ fałszywe adresy były jednym z najczęstszych problemów przy rejestracji podatników VAT.

Dane bankowe i rola Białej Listy

W zgłoszeniu do VAT należy wskazać numer rachunku bankowego firmy. Choć brak rachunku nie blokuje samej rejestracji VAT, to wpisanie konta do systemu na tym etapie pozwala uniknąć opóźnień w umieszczeniu go na Białej Liście. To oficjalny rejestr rachunków przypisanych do podatników VAT, który służy innym firmom do weryfikowania, czy płatność trafia na właściwe konto. Rachunek zostaje dopisany do Białej Listy dopiero po zakończeniu rejestracji VAT, dlatego podanie numeru wcześniej ułatwia cały proces.

Brak rachunku na Białej Liście oznacza w praktyce utrudnienia w relacjach B2B. Kontrahenci mogą wahać się przed dokonaniem płatności, a transakcje powyżej ustawowych limitów nie są chronione podatkowo, jeśli realizowane są na konto spoza rejestru. Dlatego prawidłowe zgłoszenie rachunku nie tylko przyspiesza formalności, lecz także wpływa na wiarygodność firmy oraz bezpieczeństwo obrotu.

Dokumenty wymagane od przedsiębiorców zagranicznych

Odpis z rejestru handlowego i tłumaczenia przysięgłe

Podmioty zagraniczne, które chcą zarejestrować się jako podatnicy VAT w Polsce, muszą dostarczyć dokumenty potwierdzające ich istnienie i strukturę organizacyjną. Podstawą jest aktualny odpis z rejestru handlowego kraju siedziby — dokument zawierający dane podmiotu, strukturę własnościową oraz informacje o osobach uprawnionych do reprezentacji. Co do zasady urząd oczekuje, aby odpis był aktualny i przetłumaczony na język polski przez tłumacza przysięgłego, dlatego przedsiębiorcy zwykle przygotowują komplet dokumentów jeszcze przed rozpoczęciem procedury rejestracyjnej w Polsce.

Co do zasady tłumaczenia przysięgłe są wymagane dla wszystkich istotnych dokumentów w języku obcym, które mają trafić do polskiego urzędu skarbowego. Wynika to z faktu, że urząd może posługiwać się wyłącznie dokumentami w języku polskim, a weryfikacja danych zagranicznego podmiotu wymaga pełnej przejrzystości. W przypadku firm spoza UE, gdzie rejestry handlowe działają w różny sposób, urząd może dodatkowo poprosić o potwierdzenia autentyczności dokumentów lub wyjaśnienia dotyczące struktury przedsiębiorstwa.

Potwierdzenie statusu VAT w kraju siedziby

W procedurach rejestracji VAT dla zagranicznych firm urząd skarbowy bardzo często prosi o dokument potwierdzający status podatnika VAT w kraju siedziby. Może to być oficjalne zaświadczenie, wydruk z rejestru VAT, certyfikat podatkowy albo inny dokument wskazujący, że firma działa jako podatnik w swoim systemie podatkowym. Dokument ten — podobnie jak odpis rejestrowy — co do zasady wymaga tłumaczenia przysięgłego.

Taki dokument nie jest absolutnym warunkiem rejestracji, ale w praktyce jego brak niemal zawsze prowadzi do dodatkowej korespondencji z urzędem. Większość urzędów traktuje potwierdzenie statusu VAT jako standardowy element weryfikacji wiarygodności przedsiębiorcy i element oceny ryzyka podatkowego. Firmy, które nie przedstawią go od razu, muszą liczyć się z wydłużoną procedurą lub wezwaniem do uzupełnienia dokumentacji.

Przedstawiciel podatkowy dla wybranych podmiotów spoza UE oraz pełnomocnictwa PPS-1 i UPL-1

Podatnicy niemający siedziby ani stałego miejsca prowadzenia działalności na terytorium państwa członkowskiego UE, którzy muszą zarejestrować się w Polsce jako podatnicy VAT czynni, są co do zasady zobowiązani do ustanowienia przedstawiciela podatkowego (art. 18a ustawy o VAT). Obowiązek ten nie dotyczy m.in. podmiotów z Norwegii oraz z Wielkiej Brytanii i Irlandii Północnej, ze względu na szczególne porozumienia o współpracy podatkowej. Przedstawiciel podatkowy jest odpowiedzialny za wykonywanie obowiązków podatkowych w imieniu przedsiębiorcy, w tym za prowadzenie rozliczeń VAT, kontakty z urzędem oraz składanie deklaracji.

Niezależnie od tego, zagraniczne firmy bardzo często ustanawiają również pełnomocnika do kontaktów z urzędem skarbowym na formularzu PPS-1 oraz pełnomocnika do podpisywania deklaracji elektronicznych na formularzu UPL-1. To dwa różne instrumenty prawne. Przedstawiciel podatkowy odpowiada za VAT jako instytucja wynikająca z ustawy, podczas gdy pełnomocnik z PPS-1 lub UPL-1 działa w ramach Ordynacji podatkowej. W praktyce często jest to ta sama osoba lub ta sama kancelaria, ale formalnie są to odrębne funkcje. Brak przedstawiciela podatkowego w sytuacji, gdy jest on wymagany, może skutkować odmową rejestracji VAT.

Dokumenty dotyczące reprezentantów firmy

Każdy zagraniczny przedsiębiorca musi przedstawić dokumenty potwierdzające tożsamość osób uprawnionych do reprezentacji. Urząd najczęściej wymaga kopii paszportów członków zarządu lub innych osób wskazanych jako reprezentanci w rejestrze handlowym. W przypadku bardziej złożonych struktur właścicielskich urząd może poprosić również o fragmenty umowy spółki wskazujące sposób reprezentacji lub o dodatkowe dokumenty potwierdzające uprawnienia danej osoby do działania w imieniu firmy.

W niektórych sytuacjach — zwłaszcza gdy struktura właścicielska jest wielopoziomowa — urząd może poprosić o dane dotyczące rzeczywistych beneficjentów (UBO), tak aby upewnić się, kto faktycznie kontroluje przedsiębiorstwo. Dla firm działających w modelach e-commerce lub transgranicznych to normalny element procedury i nie powinien być traktowany jako sygnał ostrzegawczy ze strony urzędu. Chodzi wyłącznie o potwierdzenie, że podmiot jest realny, transparentny i możliwy do zweryfikowania na podstawie dostępnych dokumentów.

Rachunek bankowy – co przygotować przed i po rejestracji

Czy trzeba mieć konto przed rejestracją

Przepisy dotyczące VAT nie nakładają na przedsiębiorcę obowiązku posiadania firmowego rachunku bankowego przed złożeniem VAT-R. Urząd skarbowy nie może odmówić rejestracji tylko dlatego, że konto nie zostało jeszcze otwarte, a sam numer rachunku nie jest warunkiem technicznym uzyskania statusu podatnika VAT czynnego. Z formalnego punktu widzenia przedsiębiorca może więc przejść cały proces rejestracji bez aktywnego konta.

Z perspektywy praktycznej — zwłaszcza w e-commerce — wygląda to jednak inaczej. Firmy prowadzące sprzedaż B2B lub zawierające transakcje przekraczające 15 000 zł i tak muszą posiadać rachunek firmowy prowadzony w Polsce, ponieważ tylko takie konto może zostać wpisane na Białą Listę podatników VAT. Różnica między sprzedażą B2B a B2C jest w tym kontekście kluczowa: limit 15 000 zł dotyczy wyłącznie transakcji między przedsiębiorcami, a konsumenci nie mają obowiązku weryfikowania rachunku na Białej Liście.

Z tego powodu w branży e-commerce warto otworzyć rachunek firmowy jeszcze przed rejestracją lub najpóźniej w jej trakcie. Pozwala to uniknąć niekomfortowego okresu przejściowego, w którym firma jest już podatnikiem VAT czynnym, ale nie widnieje na Białej Liście, co może budzić nieufność kontrahentów lub powodować automatyczne blokady przelewów. Systemy płatności, operatorzy logistyczni i marketplace’y bardzo często korzystają z automatycznej weryfikacji danych — brak rachunku w wykazie oznacza dla nich czerwone światło, nawet jeśli firma formalnie istnieje i działa prawidłowo.

Rola Białej Listy i obowiązki przy transakcjach powyżej 15 000 zł

Biała Lista to publiczny wykaz podatników VAT wraz z ich oficjalnie zgłoszonymi rachunkami bankowymi. Głównym celem tego narzędzia jest ochrona przedsiębiorców przed ryzykiem płatności na błędne lub niezweryfikowane konto. Każda firma dokonująca przelewu B2B powyżej 15 000 zł brutto powinna upewnić się, że rachunek odbiorcy widnieje w wykazie. Jeżeli przelew trafi na numer spoza listy, kupujący może utracić możliwość zaliczenia wydatku do kosztów podatkowych — i to niezależnie od tego, jakiego towaru dotyczy transakcja.

Istnieje też drugi rodzaj ryzyka, związany z solidarną odpowiedzialnością za VAT, która obowiązuje wyłącznie dla towarów wymienionych w załączniku nr 15 ustawy o VAT (m.in. elektronika, stal, paliwa). W takim przypadku błędna płatność może skutkować odpowiedzialnością za część podatku sprzedawcy. Choć ten scenariusz nie dotyczy każdej branży, w e-commerce pojawia się szczególnie często — zwłaszcza gdy firma handluje sprzętem komputerowym, smartfonami czy akcesoriami elektronicznymi.

Rachunek dodawany jest do Białej Listy dopiero w momencie nadania przedsiębiorcy statusu VAT czynnego, co zwykle pojawia się w systemach najpóźniej następnego dnia roboczego. Aby nie opóźniać tego procesu, warto zadbać o to, by numer konta został zgłoszony już wcześniej — przez CEIDG (w przypadku jednoosobowych działalności), NIP-8 (dla spółek wpisanych do KRS) albo ZAP-3 (dla osób fizycznych nieprowadzących działalności lub aktualizujących swoje dane). Gdy urząd otrzyma dane z tych źródeł, nie musi wzywać przedsiębiorcy do dodatkowych wyjaśnień czy uzupełnień, co pozwala szybciej uaktywnić rachunek w wykazie.

W praktyce e-commerce rachunek bankowy widoczny na Białej Liście staje się jednym z elementów budowania wiarygodności operacyjnej. Bez niego firmy korzystające z marketplace’ów, integratorów płatności, hurtowni czy FBA mogą napotkać realne trudności: od wstrzymywanych przelewów po automatyczne blokady wypłat. Dlatego choć przepisy nie nakładają obowiązku posiadania rachunku przed rejestracją VAT, dla przedsiębiorcy działającego w świecie cyfrowych płatności i szybkiej wymiany danych staje się to w praktyce jednym z pierwszych kroków do sprawnego wejścia na rynek.

Dodatkowe oświadczenia i załączniki

Oświadczenie o braku zaległości podatkowych

W praktyce rejestracyjnej urzędy skarbowe często proszą przedsiębiorców o krótkie oświadczenie potwierdzające brak zaległości podatkowych — zarówno w Polsce, jak i w kraju siedziby. Nie jest to obowiązek wynikający z ustawy o VAT, lecz element standardowej weryfikacji stosowanej przez Krajową Administrację Skarbową wobec nowych podmiotów, firm zagranicznych oraz przedsiębiorców bez wcześniejszej historii podatkowej w Polsce. Takie oświadczenie pomaga urzędowi ocenić wiarygodność podatnika, co jest jednym z kluczowych elementów procesu rejestracji VAT.

Tego rodzaju dokument nie musi mieć rozbudowanej formy. Wystarczy, że przedsiębiorca w prosty sposób oświadczy, iż nie figuruje w rejestrach zaległości podatkowych, a na dzień składania oświadczenia nie toczą się wobec niego postępowania, które mogłyby wpływać na rejestrację. Choć urząd nie może wymagać takiego oświadczenia na podstawie przepisu, to w praktyce jego dostarczenie na żądanie — albo nawet z własnej inicjatywy — usprawnia komunikację i ogranicza liczbę formalnych zapytań.

Opis planowanej działalności i jak pomaga w procesie rejestracji

Opis planowanej działalności jest jednym z najskuteczniejszych narzędzi pozwalających skrócić czas rejestracji VAT. Nawet jeśli nie jest wymagany ustawowo, urząd w wielu przypadkach zwraca się po takie informacje, zwłaszcza gdy rejestruje nową firmę, podmiot zagraniczny lub przedsiębiorcę działającego w branży e-commerce. Dzięki temu może ocenić, czy dane podane we wniosku VAT-R są spójne z realnym modelem działania firmy i czy działalność ma faktyczne ekonomiczne uzasadnienie.

Opis warto przygotować tak, aby pokazywał, jak będzie wyglądać działalność w praktyce: jakie towary będą sprzedawane, jakie kanały sprzedaży zostaną wykorzystane, skąd będą pochodziły produkty, w jaki sposób będą obsługiwani klienci i jakie systemy płatności zostaną wdrożone. Dla e-commerce szczególnie cenna jest informacja o sprzedaży międzynarodowej, korzystaniu z fulfilmentu czy zamiarze wejścia do OSS, ponieważ to właśnie te obszary generują najwięcej dodatkowych pytań ze strony urzędów.

W niektórych przypadkach urząd może poprosić o rozszerzenie opisu o informacje dotyczące planowanych dostaw zagranicznych, przewidywanych kontrahentów czy źródeł towarów — szczególnie jeśli działalność ma wyraźny charakter transgraniczny.

Pełnomocnictwa UPL-1, PPO i PPS-1

Pełnomocnictwa odgrywają kluczową rolę w procesie rejestracji VAT, ponieważ umożliwiają prowadzenie całej procedury przez eksperta podatkowego (takiego, jak my!) lub biuro rachunkowe. W polskich przepisach funkcjonują trzy różne rodzaje pełnomocnictw, które mają odmienne zastosowanie i warto znać ich rolę, aby uniknąć niepotrzebnych opóźnień.

UPL-1 to pełnomocnictwo pozwalające na podpisywanie deklaracji elektronicznych, takich jak JPK_VAT czy miesięczne deklaracje VAT-7. Nie daje prawa do reprezentowania podatnika w sprawach urzędowych — dotyczy wyłącznie podpisu elektronicznego — dlatego jest uzupełnieniem, a nie zamiennikiem pozostałych pełnomocnictw. W praktyce UPL-1 jest potrzebne niemal od razu po rejestracji, bo bez niego ekspert nie będzie mógł składać deklaracji w imieniu firmy.

PPO, czyli pełnomocnictwo ogólne, działa szeroko i obejmuje wszystkie sprawy podatkowe przedsiębiorcy, w tym korespondencję dotyczącą rejestracji VAT. Jest rejestrowane elektronicznie w systemie Ministerstwa Finansów i eliminuje konieczność składania oddzielnych pełnomocnictw szczególnych w każdej sprawie. To rozwiązanie wybierane często przez przedsiębiorców, którzy powierzają stałą obsługę księgową jednemu podmiotowi.

PPS-1 to pełnomocnictwo szczególne wykorzystywane przy konkretnej sprawie podatkowej — w tym przypadku przy samej procedurze rejestracji VAT. Jeśli to pełnomocnik składa VAT-R lub odbiera korespondencję w sprawie rejestracji, urząd w pierwszej kolejności oczekuje właśnie PPS-1, chyba że w systemie widnieje już pełnomocnictwo ogólne PPO. W praktyce większość rejestracji VAT dokonywanych przez ekspertów rozpoczyna się właśnie od złożenia PPS-1, który uprawnia pełnomocnika do reprezentacji w tej konkretnej procedurze.

Brak odpowiedniego pełnomocnictwa często prowadzi do przedłużenia procesu rejestracji, ponieważ urząd kieruje pisma na adres podatnika — w przypadku firm zagranicznych może to oznaczać wiele dni opóźnień. Dlatego przygotowanie właściwych dokumentów od początku nie tylko usprawnia komunikację, ale realnie skraca cały proces rejestracji VAT i eliminuje ryzyko niepotrzebnych komplikacji.

Jak złożyć wniosek VAT-R (online vs papier)

Różnice czasowe między złożeniem online a papierowo

VAT-R złożony elektronicznie jest wprowadzany do systemu natychmiast i trafia do urzędnika zwykle szybciej niż wersja papierowa. W praktyce przekłada się to na krótszy czas oczekiwania na rozpoczęcie weryfikacji, ponieważ urząd nie musi ręcznie przepisywać danych z formularza ani czekać na dostarczenie dokumentów przez pocztę. Nie oznacza to, że weryfikacja rusza „tego samego dnia”, bo tempo pracy urzędów zależy również od obciążenia danej jednostki — ale zgłoszenia elektroniczne są po prostu przetwarzane sprawniej.

Wersja papierowa pojawia się w systemie dopiero po przejściu przez kancelarię i fizycznym wprowadzeniu do obiegu. To z definicji wydłuża proces o kilka dni, a przy brakach formalnych — jeszcze bardziej. Wniosek papierowy jest też bardziej narażony na prozaiczne problemy, takie jak brak podpisu, nieczytelne dane czy błędne numeracje pól, które prowadzą do wezwań i dalszych opóźnień. W e-commerce, gdzie każdy dzień zwłoki wpływa na start sprzedaży, integracje z płatnościami czy aktywację kont na marketplace’ach, wybór formy elektronicznej jest zwykle najbardziej racjonalny.

Wymóg podpisu kwalifikowanego przy złożeniu elektronicznym

Przy wysyłce elektronicznej VAT-R wymaga złożenia podpisu potwierdzającego tożsamość osoby uprawnionej. Najczęściej stosowanym rozwiązaniem jest podpis kwalifikowany, zgodny z eIDAS — zarówno polski, jak i zagraniczny (jeśli został dopuszczony na terenie UE). Jest to standard przy spółkach, podmiotach zagranicznych oraz wszelkich sytuacjach, w których formularz podpisuje reprezentant przedsiębiorcy.

Osoby fizyczne prowadzące jednoosobową działalność gospodarczą mogą złożyć VAT-R razem z wnioskiem CEIDG, korzystając z profilu zaufanego. To jedyna droga, w której profil zaufany jest akceptowany do złożenia VAT-R. Kluczowa zasada: profil zaufany działa tylko wtedy, gdy osoba składa wniosek we własnym imieniu. Nie potwierdza prawa członka zarządu do reprezentowania spółki, dlatego w spółkach zawsze wymagany jest podpis kwalifikowany.

Podmioty zagraniczne składają VAT-R wyłącznie przez kanały obsługujące podpis kwalifikowany. Nie mogą korzystać z CEIDG ani z profilu zaufanego, ponieważ te narzędzia nie służą do identyfikowania reprezentantów spółek zagranicznych. To oznacza, że jeszcze przed złożeniem wniosku takie firmy powinny zadbać o podpis elektroniczny dla osób reprezentujących — często jest to pierwszy krok całej procedury.

Wybór właściwego urzędu skarbowego

Właściwość urzędu skarbowego zależy od formy prowadzenia działalności oraz od miejsca zamieszkania lub siedziby. Dla jednoosobowych działalności gospodarczych VAT-R trafia do urzędu odpowiedniego według adresu zamieszkania przedsiębiorcy. Dla spółek — według adresu siedziby ujawnionej w KRS. Jeśli wniosek trafi do niewłaściwego urzędu, nie zostanie odrzucony — ale zostanie przekazany do właściwej jednostki, co skutkuje realnym opóźnieniem na starcie procedury.

W przypadku firm zagranicznych procedura wygląda inaczej. Podmioty nieposiadające siedziby ani stałego miejsca prowadzenia działalności w Polsce rejestrują się do VAT wyłącznie w wyspecjalizowanej jednostce: Drugim Urzędzie Skarbowym Warszawa-Śródmieście. To do niego należy kierować VAT-R, niezależnie od tego, gdzie faktycznie będą wykonywane czynności. Dodatkowe procedury, takie jak rejestracja w ramach unijnego SME Scheme, obsługuje natomiast inny wyspecjalizowany urząd (Łódź-Śródmieście).

Wybór właściwego urzędu ma więc bardziej praktyczne niż formalne znaczenie. Błąd nie wstrzyma rejestracji, ale potrafi łatwo wydłużyć proces o kilka dni — co w realiach e-commerce, integracji z operatorami płatności i oczekiwaniu na aktywację kont merchant może być bardzo odczuwalne.

Harmonogram procesu i terminy

Standardowy czas rejestracji

Rejestracja do VAT trwa zazwyczaj około trzydziestu dni, choć nie wynika to z ustawy o VAT, lecz z ogólnych zasad postępowania administracyjnego. Organy podatkowe stosują w takich sprawach termin przewidziany w KPA i w większości przypadków mieszczą się właśnie w tym orientacyjnym przedziale. Jeżeli dane podatnika są kompletne, dokumenty spójne, a opis działalności nie budzi wątpliwości, urząd często kończy procedurę dużo szybciej — zdarzają się decyzje w ciągu kilku dni roboczych.

Opóźnienia pojawiają się najczęściej wtedy, gdy urząd zauważy brak lub niezgodność danych. Przy rejestracji VAT każda drobna rozbieżność potrafi uruchomić wezwanie do uzupełnienia, a każde wezwanie automatycznie wydłuża procedurę. Brak zgłoszonego rachunku bankowego nie blokuje rejestracji, ale w praktyce urząd często prosi o jego uzupełnienie, co również dopisuje po swojej stronie kilka dodatkowych dni. W branży e-commerce, gdzie firma żyje szybkim tempem i musi działać od pierwszego dnia, kompletność informacji z VAT-R, CEIDG lub NIP-8 ma więc realne znaczenie.

Możliwa wizyta urzędu w lokalu

Weryfikacja adresu prowadzenia działalności jest jednym z najważniejszych elementów procedury rejestracyjnej. Urząd może sprawdzić, czy przedsiębiorca rzeczywiście ma dostęp do lokalu, czy może tam przechowywać dokumenty, towar lub prowadzić obsługę operacyjną. Taka wizyta nie jest kontrolą podatkową — to krótkie spotkanie mające potwierdzić, że wskazany adres nie jest wyłącznie adresem wirtualnym i że działalność ma faktyczny charakter.

W e-commerce urząd potrafi zapytać o źródła towaru, magazynowanie, korzystanie z fulfilmentu, sposób obsługi zamówień czy planowane kierunki sprzedaży. Jeżeli w dokumentach wskazano biuro wirtualne, urząd może poprosić o dodatkowe wyjaśnienia dotyczące miejsca faktycznego prowadzenia działalności, choć nie oznacza to automatycznie odmowy rejestracji.

W praktyce urzędy coraz częściej przeprowadzają również krótkie wywiady telefoniczne albo proszą o przesłanie zdjęć lokalu, magazynu czy przestrzeni roboczej — szczególnie wtedy, gdy rejestruje się podmiot zagraniczny lub firma, która dopiero zaczyna działalność i nie ma jeszcze historii operacyjnej. Procedura rejestracji będzie kontynuowana dopiero po uzyskaniu pozytywnej weryfikacji, przez co ten etap może wpływać na łączny czas rejestracji.

Koszty rejestracji i opłat dodatkowych

Złożenie wniosku VAT-R jest całkowicie bezpłatne bez względu na formę prowadzenia działalności — zarówno jednoosobowa działalność, jak i spółka mogą zarejestrować się do VAT bez ponoszenia opłat. Podstawowym potwierdzeniem statusu podatnika VAT jest widoczność podmiotu w wykazie podatników VAT, który jest dostępny publicznie i bez kosztów.

Jeśli jednak przedsiębiorca potrzebuje formalnego, papierowego zaświadczenia o rejestracji — na przykład dla zagranicznego marketplace’u lub instytucji finansowej — musi uiścić opłatę w wysokości 170 zł. Jest to jedyny koszt urzędowy związany z samą rejestracją VAT.

Poza tym warto mieć na uwadze możliwe koszty dodatkowe, które wynikają nie z samej procedury, lecz z jej przygotowania: tłumaczenia przysięgłe dokumentów dla podmiotów zagranicznych, zakup podpisu kwalifikowanego czy ustanowienie pełnomocnika. Dla wielu firm e-commerce są to naturalne elementy wejścia na rynek i inwestycja w płynne uruchomienie działalności.

Obowiązki po rejestracji

Wystawianie faktur VAT

Rejestracja do VAT zmienia sposób dokumentowania sprzedaży i od tego momentu każda transakcja B2B musi być potwierdzona fakturą VAT. Sprzedaż B2C nie wymaga wystawienia faktury, chyba że klient o nią poprosi, choć w e-commerce przedsiębiorcy i tak często generują takie dokumenty automatycznie, bo ułatwia to obsługę zwrotów, integracje systemowe oraz współpracę z marketplace’ami.

Po wejściu w VAT szczególnego znaczenia nabiera poprawna numeracja faktur, właściwe stawki podatku, oznaczenia transakcji zagranicznych oraz przypisywanie dat zgodnych z momentem powstania obowiązku podatkowego. W branży e-commerce każda nieścisłość, taki jak nieprawidłowa stawka, błędny NIP kontrahenta czy brak wymaganego oznaczenia dla transakcji unijnych, szybko wraca w postaci korekt, wezwań z urzędu lub problemów przy rozliczeniach z partnerami logistycznymi i płatniczymi. Dlatego już od pierwszego dnia rozliczeń w VAT warto upewnić się, że system fakturowy jest przystosowany do polskich przepisów i umie współpracować z systemami księgowymi oraz JPK_V7.

Ewidencje i przechowywanie dokumentów

Po rejestracji przedsiębiorca musi prowadzić ewidencje VAT w sposób pozwalający na prawidłowe sporządzenie pliku JPK_V7. Przepisy nie narzucają wyglądu ewidencji — mogą to być systemy księgowe, arkusze czy oprogramowanie powiązane ze sklepem internetowym — ale dane muszą jednoznacznie wskazywać każdą czynność opodatkowaną, sprzedaż, zakupy, korekty, stawki podatku i sposób ich rozliczenia.

Dokumenty należy przechowywać przez pięć lat, licząc od końca roku, w którym upłynął termin płatności podatku. W praktyce oznacza to, że firma e-commerce musi trzymać nie tylko faktury, ale również dodatkowe materiały potwierdzające transakcje: potwierdzenia wysyłek, raporty z platform sprzedażowych, dokumentację reklamacji czy zestawienia z systemów płatności. Przechowywanie w formie elektronicznej jest dopuszczalne, o ile zapewnia dostępność dokumentów i możliwość okazania ich w razie potrzeby.

Deklaracje JPK_V7M, JPK_V7K oraz VAT-UE (zmiany od kwietnia 2025)

Po rejestracji firma zaczyna składać JPK_V7 — w wersji miesięcznej (V7M) albo kwartalnej (V7K). Te struktury zastępują dawne deklaracje VAT-7 i VAT-7K, ponieważ łączą część deklaracyjną i ewidencję sprzedaży oraz zakupów. Plik JPK trzeba wysyłać nawet wtedy, gdy w danym okresie nie było żadnej sprzedaży ani zakupu — tzw. JPK „zerowy”.

Jeżeli przedsiębiorca prowadzi transakcje unijne, pojawia się dodatkowy obowiązek składania informacji VAT-UE, w której raportuje się WDT, WNT oraz określone usługi B2B na rzecz podatników z Unii Europejskiej.

Od kwietnia 2025 r. obowiązują nowe struktury JPK, bardziej szczegółowe niż poprzednie. Zawierają one dodatkowe oznaczenia dla transakcji zagranicznych, kategorię sprzedaży w systemach unijnych oraz bardziej szczegółowe dane towarowe i usługowe. Dla e-commerce oznacza to konieczność odpowiedniego skonfigurowania programów sprzedażowych i księgowych, bo błędy techniczne w JPK powodują wezwania do poprawy i mogą opóźniać rozliczenia.

Sankcje za opóźnienia

VAT jest podatkiem, w którym terminowość jest szczególnie ważna. Spóźnienie z wysłaniem JPK_V7 lub zapłatą podatku może skutkować odpowiedzialnością przewidzianą w Kodeksie karnym skarbowym — najczęściej w postaci mandatu lub grzywny. Jeżeli przedsiębiorca nie odpowiada na wezwania lub uniemożliwia postępowanie, urząd może nałożyć również sankcję porządkową.

Dla firm działających w handlu internetowym opóźnienia są szczególnie ryzykowne, bo duża liczba transakcji łatwo powoduje różnice pomiędzy ewidencją a stanem faktycznym. Niezgodności szybko prowadzą do zaległości w VAT, a te — do dalszych sankcji. Pomaga systematyczność, automatyzacja księgowa i bieżąca obsługa faktur oraz rozliczeń.

Przygotowanie do KSeF (2026–2027)

Wprowadzenie Krajowego Systemu e-Faktur to największa zmiana w sposobie dokumentowania sprzedaży od lat. Obowiązek wdrożenia systemu będzie wdrażany etapami: od 1 lutego 2026 r. dla największych podatników, od 1 kwietnia 2026 r. dla pozostałych przedsiębiorców oraz od 1 stycznia 2027 r. dla najmniejszych firm.

KSeF zmienia zasady w taki sposób, że faktura powstaje dopiero wtedy, gdy zostanie wystawiona w systemie lub za pośrednictwem zintegrowanego oprogramowania. To oznacza, że przedsiębiorca nie zarządza już numeracją ręcznie — numer faktury nadawany jest automatycznie przez system administracji skarbowej. W praktyce wszystkie narzędzia używane do fakturowania — sklep internetowy, ERP, systemy płatności, oprogramowanie księgowe — muszą być dostosowane do komunikacji z KSeF.

Dla firm e-commerce to zarówno wyzwanie, jak i szansa. Z jednej strony oznacza konieczność aktualizacji narzędzi i procesów, z drugiej — eliminuje wiele błędów i przyspiesza obieg dokumentów. Im wcześniej przedsiębiorca przygotuje swoją infrastrukturę do pracy z KSeF, tym łagodniejsze będzie wejście w nowy system. W 2025 r. warto już traktować to jako etap obowiązków po rejestracji VAT — inwestycję, która pozwoli uniknąć nagłej i gwałtownej zmiany rok później.

Checklista VAT 2025 – wersja skrócona

Tydzień 1

Pierwszy tydzień to moment, w którym przedsiębiorca powinien ustalić, czy rejestracja do VAT jest dla niego obowiązkiem wynikającym z przepisów, czy elementem strategii rozwoju firmy. Kluczowe jest zrozumienie, że limit zwolnienia podmiotowego w 2025 roku wynosi 200 000 zł i liczy się go narastająco od 1 stycznia, dlatego monitoruje się cały roczny obrót, a nie wyłącznie bieżący moment działalności. Warto sprawdzić, czy sprzedawane towary w ogóle pozwalają na korzystanie ze zwolnienia, ponieważ część kategorii — jak elektronika z określonych grup PKWiU — wyklucza taką możliwość niezależnie od wysokości obrotów.

Jeżeli firma działa również na rynku unijnym, trzeba ustalić, czy planowane transakcje będą wymagały dodatkowych rejestracji. WNT po przekroczeniu 50 000 zł rocznie powoduje obowiązek rejestracji do VAT-UE i rozliczania podatku, natomiast korzystanie z procedury OSS nie wymaga rejestracji do polskiego VAT, jeżeli przedsiębiorca pozostaje zwolniony, choć formalnie składa wtedy VAT-R, aby uzyskać NIP i VAT-UE.

To również dobry moment, aby upewnić się, że wszystkie dane w CEIDG lub KRS są prawidłowe i spójne, ponieważ urząd skarbowy opiera swoją weryfikację właśnie na nich. Osoby fizyczne prowadzące działalność, które dotąd nie miały NIP, otrzymają go automatycznie przy zakładaniu firmy, natomiast spółki z KRS muszą prawidłowo wykonać obowiązek złożenia NIP-8, by ich dane były kompletne w systemach administracji.

Tydzień 2–3

Drugi i trzeci tydzień warto poświęcić na zebranie dokumentów, które urząd skarbowy może sprawdzić podczas analizy VAT-R. Należą do nich dane rejestrowe, takie jak aktualny wpis z CEIDG lub odpis z KRS oraz umowa lub statut spółki. Bardzo często urząd oczekuje również potwierdzenia prawa do lokalu, pod którym przedsiębiorca prowadzi działalność lub przechowuje towar. W e-commerce jest to na przykład magazyn własny, powierzchnia fulfillmentowa albo biuro. Przy działalności prowadzonej w biurach wirtualnych urząd niemal zawsze prosi o dodatkowe wyjaśnienia dotyczące faktycznego zakresu działalności pod tym adresem.

Opis planowanej działalności może wydawać się formalnością, ale w praktyce bardzo przyspiesza procedurę. Dzięki niemu urząd od razu widzi, czy model biznesowy jest spójny z danymi w VAT-R, czy transakcje unijne są prawdopodobne oraz czy zakres działalności nie budzi wątpliwości.

W tym czasie przedsiębiorca powinien także zdecydować, czy zgłasza rachunek bankowy. Brak konta nie blokuje rejestracji, ale urząd zwykle wzywa do jego uzupełnienia, co wydłuża postępowanie. Warto pamiętać, że na Białą Listę trafiają wyłącznie konta prowadzone przez polskie banki lub SKOK-i.

Jeżeli przedsiębiorcą jest podmiot zagraniczny, konieczne staje się przygotowanie dokumentów rejestrowych z kraju siedziby wraz z tłumaczeniami przysięgłymi. Przedstawiciel podatkowy jest wymagany tylko wtedy, gdy firma pochodzi spoza UE, natomiast podmioty unijne mogą działać samodzielnie lub ustanowić pełnomocnika jedynie dla wygody komunikacji.

Tydzień 4

Ostatni tydzień przygotowań to praca nad samym formularzem VAT-R. Najważniejsze jest wskazanie prawidłowej daty rozpoczęcia czynności opodatkowanych — powinna odzwierciedlać realną datę startu sprzedaży podlegającej VAT. Dane identyfikacyjne muszą być spójne z CEIDG, KRS i NIP-8, ponieważ każda rozbieżność powoduje wezwania i opóźnienia w rejestracji.

To także moment, w którym przedsiębiorca decyduje, czy wniosek zostanie złożony online, czy papierowo. Forma elektroniczna jest szybsza, bo trafia do systemu od razu, natomiast papierowa wymaga dodatkowej obsługi kancelaryjnej, która opóźnia rozpoczęcie weryfikacji.

Profil zaufany można wykorzystać wyłącznie wtedy, gdy osoba składająca wniosek robi to we własnym imieniu jako osoba fizyczna w ramach CEIDG. Nie potwierdza on prawa reprezentacji spółek ani podmiotów zagranicznych — w takich przypadkach stosuje się podpis kwalifikowany lub pełnomocnictwa, które obejmują możliwość podpisania dokumentów elektronicznie.

Po złożeniu wniosku

Po przesłaniu VAT-R urząd rozpoczyna weryfikację, która zwykle trwa około trzydziestu dni. W tym okresie może poprosić o dodatkowe dokumenty, krótkie wyjaśnienia, potwierdzenie danych lub prawo do lokalu. W wielu sprawach urzędy kontaktują się telefonicznie, proszą o fotografie miejsca działalności albo wymagają uzupełnienia danych rejestrowych.

Po rejestracji przedsiębiorca zaczyna raportować sprzedaż w strukturach JPK_V7M lub JPK_V7K, które zastępują dawne deklaracje VAT-7 i VAT-7K. Rachunek bankowy, jeżeli został wcześniej zgłoszony, pojawi się na Białej Liście — zwykle w ciągu jednego dnia roboczego od uzyskania statusu VAT czynnego.

To także dobry moment, aby przygotować systemy fakturowe i księgowe na nadchodzące zmiany, w tym pełne wdrożenie KSeF. System stanie się obowiązkowy od 1 lutego 2026 roku dla największych podmiotów, od 1 kwietnia 2026 roku dla pozostałych przedsiębiorców oraz od 1 stycznia 2027 roku dla najmniejszych firm, dlatego im wcześniej przedsiębiorca przygotuje swoje narzędzia sprzedażowe i księgowe, tym bezpieczniej przejdzie przez przyszłe zmiany.

Podsumowanie

Rejestracja do VAT w 2025 roku to już nie techniczna formalność, ale decyzja, która realnie wpływa na cały model działania firmy e-commerce. Wraz z nowymi strukturami JPK, stopniowym wdrażaniem KSeF, zmianami limitów oraz coraz bardziej szczegółową weryfikacją transakcji unijnych pojawia się potrzeba świadomego zaplanowania momentu wejścia w VAT. Najważniejsze jest zrozumienie progu zwolnienia — 200 000 zł w 2025 roku i 240 000 zł od 2026 roku — oraz sprawdzenie, czy rodzaj sprzedawanych towarów w ogóle pozwala na korzystanie z preferencji. Wiele kategorii, w tym określona elektronika, metale szlachetne czy usługi jubilerskie, wyklucza je niezależnie od wysokości sprzedaży.

Równie istotna jest spójność danych w CEIDG, KRS, NIP-8 oraz w zgłaszanym rachunku bankowym. Choć brak numeru konta nie blokuje rejestracji formalnie, to w praktyce urząd niemal zawsze wzywa do uzupełnienia, co wydłuża procedurę. Trzeba też pamiętać, że transakcje unijne — zwłaszcza WNT, WSTO czy usługi B2B — często wiążą się z dodatkowymi obowiązkami, jak zgłoszenie VAT-UE czy korzystanie z OSS, a ich poprawna kwalifikacja jest kluczowa dla bezpieczeństwa podatkowego. W przypadku firm działających w kilku krajach lub korzystających z magazynów poza Polską szczególnej ostrożności wymaga kwestia stałego miejsca prowadzenia działalności (FE), bo jego powstanie może oznaczać obowiązek pełnej rejestracji VAT w Polsce, nawet jeśli firma pierwotnie planowała korzystać wyłącznie z procedur unijnych.

To również moment, w którym wiele firm zaczyna rozważać wsparcie zewnętrznego specjalisty. Warto to zrobić, gdy działalność obejmuje elektronikę lub towary wyłączone ze zwolnienia, gdy firma prowadzi sprzedaż w wielu krajach UE, gdy korzysta z fulfilmentu poza Polską, gdy przygotowuje się do OSS albo gdy pojawiają się wątpliwości co do klasyfikacji transakcji, obowiązków rejestracyjnych, opisów działalności czy zgodności danych w dokumentach rejestrowych. Wsparcie eksperta podatkowego jest szczególnie cenne także dla przedsiębiorców zagranicznych, dla których proces rejestracyjny jest bardziej wymagający — wymaga tłumaczeń, dodatkowych dokumentów rejestrowych i często pełnomocnictw.

Jeżeli chcesz przejść cały proces bez stresu, opóźnień i ryzyka błędów, możesz po prostu skontaktować się z nami. Zajmiemy się kompletną rejestracją Twojej firmy do VAT — także w ramach VAT-UE i OSS — przygotujemy pełen pakiet dokumentów, zadbamy o zgodność danych i poprowadzimy komunikację z urzędem. Ty skupisz się na sprzedaży, a my zajmiemy się resztą. Jeśli chcesz, żebyśmy przeprowadzili Cię przez cały proces od A do Z, jesteśmy gotowi, by zacząć.