Amazon FBA a VAT w Niemczech

Spis treści

Niemcy są jednym z największych rynków Amazon w Europie, a niemieckie centra logistyczne przyciągają tysiące sprzedawców z całego świata. Wielu z nich pochodzi z Polski – małych i średnich firm, które chcą sprzedawać produkty szybciej i szerzej, często nie zdając sobie sprawy, że samo przechowywanie towaru na terytorium Niemiec uruchamia konkretne obowiązki podatkowe. I to nie wtedy, gdy przekroczy się jakiś próg sprzedaży, ale już w momencie, gdy pierwsza paczka trafi do niemieckiego magazynu.

Celem tego artykułu jest jasne i szczegółowe wyjaśnienie, jakie obowiązki dotyczą sprzedawców Amazon FBA w kontekście niemieckiego podatku VAT. Nie chodzi o akademicką analizę przepisów, ale o praktyczny przewodnik dla właścicieli firm, którzy chcą uniknąć błędów, sankcji i blokady konta Amazon. Jeśli prowadzisz sprzedaż online i korzystasz z FBA, a Twoje produkty fizycznie znajdują się w niemieckim magazynie – ten tekst jest właśnie dla Ciebie.

Temat VAT w Niemczech Amazon FBA jest złożony, bo łączy przepisy krajowe, unijne i platformowe. W teorii wydaje się prosty: Amazon zajmuje się logistyką, więc Ty skupiasz się na sprzedaży. W praktyce jednak to właśnie sprzedawca jest odpowiedzialny przed niemieckim urzędem skarbowym za wszystkie zobowiązania związane z podatkiem od towarów i usług. Nie ma tu wyjątków ani minimalnych progów. Od momentu, gdy Twój towar wjeżdża do magazynu Amazon w Lipsku, Monachium czy Bad Hersfeld, stajesz się podmiotem podlegającym niemieckiemu VAT.

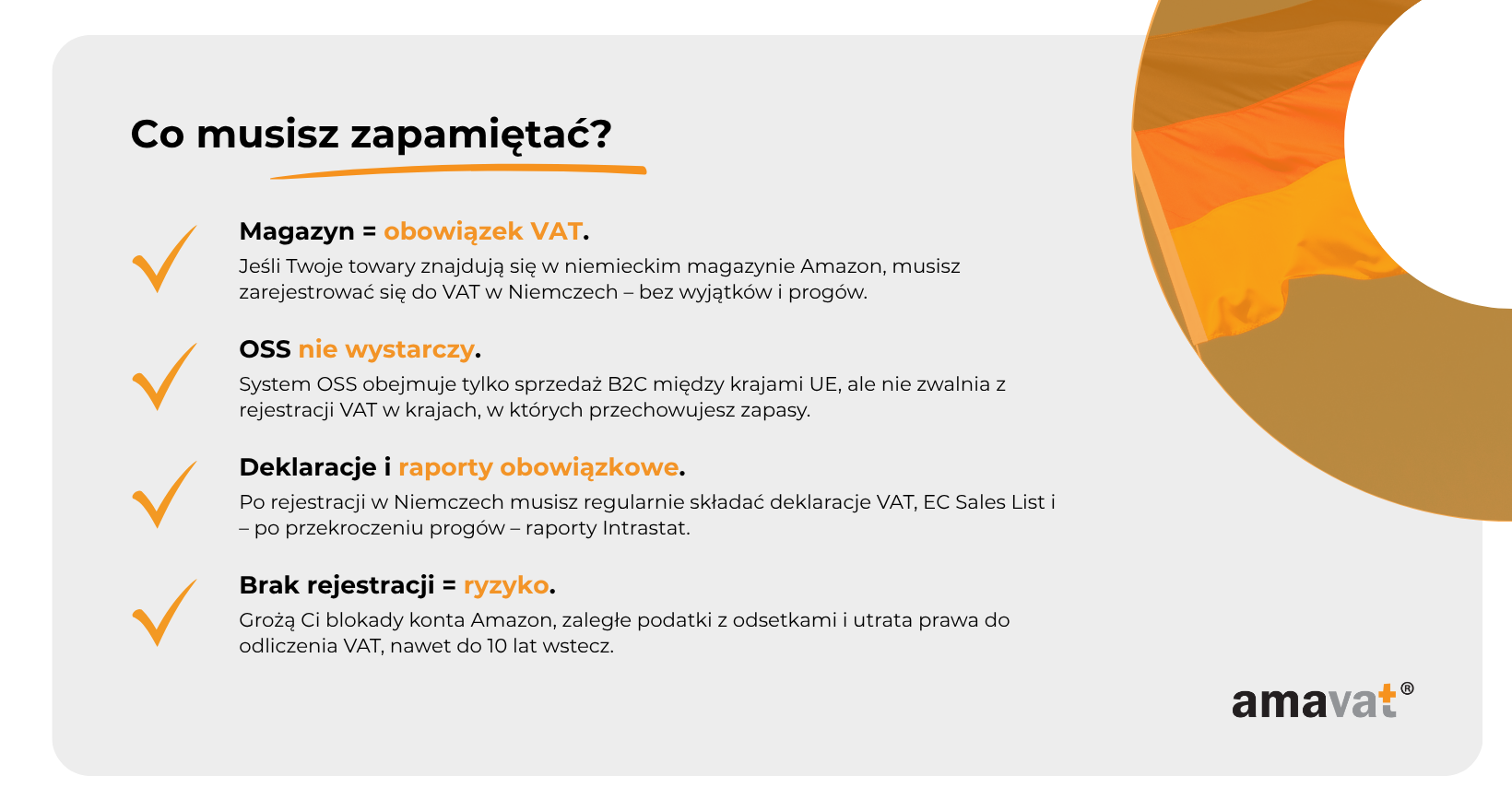

Ten obowiązek nie zależy od wysokości sprzedaży ani od tego, czy jesteś już zarejestrowany w systemie OSS (One Stop Shop) w Polsce. Niemieckie przepisy jasno mówią: każdy, kto przechowuje towary na terytorium Niemiec z zamiarem ich sprzedaży, musi posiadać lokalny numer VAT i rozliczać się z urzędem Finanzamt. To właśnie tutaj wielu przedsiębiorców popełnia pierwszy, najpoważniejszy błąd – zakładają, że rejestracja w OSS załatwia sprawę. Niestety, tak nie jest. OSS ułatwia raportowanie sprzedaży wysyłkowej, ale nie dotyczy magazynowania towarów w innym kraju.

Dlaczego to takie ważne? Ponieważ Amazon wymaga od wszystkich sprzedawców działających w ramach FBA przedstawienia dowodu rejestracji do VAT w krajach, w których znajdują się ich towary. W Niemczech ten dokument nazywa się certyfikatem sprzedawcy zgodnym z §22f UStG. Bez niego Amazon może zawiesić Twoje konto, wstrzymać wypłaty lub zablokować dostęp do FBA. Dla małej firmy to często koniec działalności na platformie, a powrót na rynek bywa trudny i kosztowny.

W ostatnich latach niemiecki fiskus zaostrzył kontrole dotyczące sprzedaży online. Organy podatkowe doskonale wiedzą, że tysiące zagranicznych sprzedawców korzystają z niemieckich magazynów Amazona bez rejestracji. Dlatego Amazon został prawnie zobowiązany do współpracy z urzędami i przekazywania informacji o sprzedawcach, którzy nie spełniają lokalnych wymogów. W praktyce oznacza to, że brak rejestracji VAT w Niemczech nie jest już trudny do wykrycia – system sam wychwytuje niezgodności.

Warto też pamiętać, że VAT w Niemczech Amazon FBA to nie tylko obowiązek, ale i szansa. Posiadanie niemieckiego numeru VAT umożliwia legalny obrót towarem, odzyskiwanie podatku naliczonego przy imporcie oraz budowanie wiarygodności na rynku niemieckim. To także element profesjonalnego podejścia do sprzedaży – sygnał, że Twoja firma działa zgodnie z prawem i zasadami platformy.

W kolejnych częściach artykułu przeprowadzę Cię przez cały proces: od zrozumienia, kiedy powstaje obowiązek rejestracji, przez uzyskanie numeru VAT i certyfikatu §22f, aż po składanie deklaracji i raportów takich jak EC Sales List czy Intrastat. Omówimy również, czym różni się OSS od lokalnej rejestracji, oraz jakie są konsekwencje zignorowania tych obowiązków.

Zanim jednak zagłębimy się w szczegóły, warto przyjąć jedno proste założenie: jeśli korzystasz z Amazon FBA i Twoje produkty znajdują się w magazynie w Niemczech, musisz być zarejestrowany do VAT w Niemczech. Nie ma wyjątków, nie ma progów, nie ma skrótów. To punkt wyjścia do legalnej i stabilnej sprzedaży w największej gospodarce Unii Europejskiej.

Obowiązek rejestracji do VAT w Niemczech

Kiedy powstaje obowiązek rejestracji

Dla sprzedawców działających w modelu Amazon FBA punkt zapalny jest prosty: obowiązek rejestracji do VAT w Niemczech pojawia się w chwili, gdy Twoje towary fizycznie trafiają do niemieckiego magazynu Amazona. Nie trzeba nic sprzedać, nie ma znaczenia, czy to jedna paczka czy cała paleta – już samo składowanie w DE uruchamia lokalne obowiązki. To klasyczny „physical presence/stock” trigger i dotyczy zarówno firm z UE, jak i spoza UE.

Jeśli korzystasz z paneuropejskiego FBA, Amazon może automatycznie przenosić zapasy między krajami. Zdarza się więc, że zaczynasz w Polsce, a po kilku tygodniach część stanów ląduje w Niemczech. Nawet jeżeli nie zlecałeś tego świadomie, w momencie gdy system pokaże stany w DE, pojawia się konieczność rejestracji i późniejszego raportowania w Niemczech. Dlatego regularnie sprawdzaj raporty lokalizacji zapasów i ustawienia programów logistycznych. To najprostszy sposób, by nie „obudzić się” z zaległymi obowiązkami.

Warto doprecyzować kwestię zwolnień. Popularna w Niemczech Kleinunternehmerregelung oraz unijna SME scheme od 2025 r. mogą – pod ściśle określonymi warunkami – pozwalać małym przedsiębiorcom z innych państw UE korzystać ze zwolnienia podmiotowego (w DE próg krajowy to 25 000 € rocznie). Podmioty spoza UE nie skorzystają z tej preferencji. W realiach VAT w Niemczech Amazon FBA zwolnienie to rzadko bywa praktyczne: magazynowanie towarów i sprzedaż na marketplace zwykle wiąże się z koniecznością posiadania aktywnego numeru VAT w kraju składowania, a platformy i tak oczekują ważnego DE-VAT. Precyzyjniej więc: zwolnienia istnieją, ale w modelu FBA najczęściej nie rozwiążą Twoich obowiązków.

Podsumowując, kluczem jest miejsce przechowywania. Gdy zapasy pojawią się w niemieckim centrum logistycznym, VAT w Niemczech Amazon FBA przestaje być teorią, a staje się realnym, natychmiastowym obowiązkiem rejestracyjnym.

Jak wygląda procedura rejestracji

Rejestracja odbywa się w niemieckim urzędzie skarbowym, czyli Finanzamt, właściwym dla spraw zagranicznych podmiotów w zależności od kraju siedziby lub rodzaju sprawy. Niemcy mają częściowo scentralizowaną właściwość dla firm z wybranych państw, co w praktyce ułatwia komunikację z urzędem. Wniosek prowadzi do nadania Umsatzsteuer-Identifikationsnummer (DE VAT ID), którą następnie wprowadzasz w Seller Central. Od 1 lipca 2021 r. Amazon w praktyce oczekuje przede wszystkim ważnego numeru VAT w krajach, w których przechowujesz towar; historyczny certyfikat §22f UStG nie jest już wymagany jako warunek sprzedaży. Jeżeli wcześniej go wgrywałeś, nie ma potrzeby go usuwać, ale nie jest to dokument, od którego zależy dziś aktywność konta.

Z perspektywy operacyjnej przygotuj standardowe dokumenty firmowe, opis działalności i asortymentu, dane identyfikacyjne oraz informacje o planowanej sprzedaży. Urząd może poprosić o doprecyzowania, dlatego dobrze jest mieć uporządkowaną dokumentację już na starcie. Czas nadania numeru bywa zmienny i zależy od konkretnego Finanzamt oraz kompletności danych, więc rozsądnie jest rozpocząć procedurę zanim wyślesz towar do DE, a ewentualne terminy traktować orientacyjnie, nie jako sztywny standard.

Po rejestracji wchodzisz w reżim bieżących obowiązków: ewidencje, deklaracje okresowe, roczne rozliczenie i – w razie potrzeby — raporty transgraniczne. To normalny pakiet dla podmiotów, które magazynują i sprzedają towar z terytorium Niemiec.

Pełnomocnik podatkowy dla firm spoza UE

W przeciwieństwie do wielu państw UE, Niemcy nie wymagają ustawowo powołania obowiązkowego przedstawiciela podatkowego przez podmioty spoza Unii. Firma z USA, Wielkiej Brytanii czy Szwajcarii może zarejestrować się do VAT w Niemczech bez „fiscal representative”. W praktyce wielu sprzedawców i tak korzysta z usług lokalnych doradców lub biur rachunkowych, bo upraszcza to kontakt z urzędem, tłumaczenie korespondencji i rozliczenia w języku niemieckim. Jeżeli działasz poza UE, traktuj pełnomocnika jako narzędzie wygody i bezpieczeństwa procesowego, a nie twardy wymóg prawny.

Jeśli chcesz zminimalizować ryzyko, połącz te trzy zasady: monitoruj lokalizację zapasów FBA, złóż wniosek o DE VAT ID przed wysyłką do Niemiec i zaplanuj wsparcie doradcy, nawet jeśli formalnie nie jest obowiązkowe. Taka układanka najskuteczniej ogranicza niespodzianki i utrzymuje płynność sprzedaży.

Certyfikat sprzedawcy (§22f UStG)

Czym był certyfikat §22f

Do 30 czerwca 2021 roku sprzedawcy działający na niemieckich marketplace’ach, takich jak Amazon czy eBay, musieli przedstawić tzw. §22f-Bescheinigung, czyli certyfikat sprzedawcy. Był to dokument wydawany przez lokalny urząd skarbowy (Finanzamt), który potwierdzał rejestrację do VAT w Niemczech i przypisanie firmie ważnego numeru identyfikacyjnego USt-IdNr. Certyfikat stanowił formalne zabezpieczenie systemu podatkowego i miał chronić niemiecki budżet przed stratami wynikającymi z działalności zagranicznych sprzedawców działających bez lokalnej rejestracji VAT.

Marketplace’y, w tym Amazon, zostały zobowiązane przepisami ówczesnego §22f UStG do weryfikowania statusu podatkowego swoich użytkowników. Jeśli sprzedawca nie przedłożył odpowiedniego certyfikatu, platforma mogła zablokować jego konto lub wstrzymać wypłaty. W praktyce oznaczało to, że przed rozpoczęciem sprzedaży na Amazon.de każdy przedsiębiorca musiał posiadać nie tylko numer VAT DE, ale również urzędowe potwierdzenie jego rejestracji w formie certyfikatu §22f.

Zmiana przepisów po 1 lipca 2021 r.

Od 1 lipca 2021 roku system ten został zreformowany wraz z wdrożeniem unijnego pakietu VAT e-commerce oraz niemieckiej ustawy o odpowiedzialności marketplace’ów, czyli tzw. Marktplatzhaftung, uregulowanej w §25e UStG. Od tego momentu operatorzy platform nie muszą już polegać na papierowych certyfikatach, ponieważ cała odpowiedzialność została przeniesiona na poziom weryfikacji numerów VAT. Sprzedawcy nie muszą więc ubiegać się o osobny dokument. Wystarczy, że posiadają ważny numer USt-IdNr. (DE…), który Amazon automatycznie weryfikuje w oficjalnych bazach, takich jak system VIES.

Nowy model oznacza, że certyfikat §22f ma dziś wyłącznie znaczenie historyczne. Dokumenty wydane przed 1 lipca 2021 roku zachowały swoją moc dowodową, ale nie są już odnawiane ani wymagane przy rejestracji konta. Amazon i eBay potwierdzają, że obecnie wystarczy aktywny numer VAT DE poprawnie powiązany z kontem sprzedawcy. Platformy weryfikują jego ważność w sposób ciągły, co eliminuje potrzebę składania dodatkowych wniosków.

Zmiana przepisów jest też powiązana z zasadą tzw. „deemed supplier”, zgodnie z którą marketplace ponosi częściową odpowiedzialność podatkową za sprzedaż dokonywaną przez swoich użytkowników. W konsekwencji operatorzy, tacy jak Amazon, muszą mieć pewność, że każdy sprzedawca zarejestrowany na platformie rozlicza VAT prawidłowo. Weryfikacja USt-IdNr. w czasie rzeczywistym jest znacznie skuteczniejszym i bezpieczniejszym narzędziem niż dawny system certyfikatów §22f.

Jak to działa dziś

W obecnym modelu nie składa się już żadnych wniosków o §22f-Bescheinigung i nie przesyła żadnych dokumentów do Amazon. Wystarczy, że sprzedawca doda w Seller Central poprawny numer USt-IdNr. Amazon automatycznie potwierdza jego ważność, korzystając z danych urzędowych oraz z baz unijnych. Weryfikacja odbywa się w tle, bez udziału sprzedawcy, a wynik sprawdzania jest aktualizowany na bieżąco.

Jeśli dane w systemie są zgodne, sprzedaż przebiega bez zakłóceń. Jeśli jednak numer USt-IdNr. okaże się nieaktywny, błędnie przypisany lub niespójny z danymi rejestrowymi firmy, Amazon wysyła automatyczne powiadomienie z prośbą o aktualizację. W przypadku braku reakcji sprzedaż na Amazon.de może zostać tymczasowo zawieszona, a wypłaty wstrzymane do czasu wyjaśnienia niezgodności. Nie wynika to jednak z braku certyfikatu §22f, lecz z zasad odpowiedzialności platform określonych w §25e UStG.

W praktyce oznacza to, że najważniejsze dla sprzedawcy jest utrzymanie aktywnego numeru VAT DE oraz zgodności danych między rejestrem podatkowym a kontem Amazon. Gdy rejestracja została poprawnie przeprowadzona, a numer VAT został aktywowany przez Finanzamt, weryfikacja odbywa się automatycznie i bez żadnych dodatkowych formalności.

Podsumowanie

Od 1 lipca 2021 roku obowiązek przedstawiania certyfikatu sprzedawcy §22f UStG został zniesiony, a jego funkcję zastąpiła automatyczna weryfikacja numerów USt-IdNr. Operatorzy marketplace’ów, tacy jak Amazon czy eBay, nie wymagają już osobnych dokumentów, lecz potwierdzają ważność numeru VAT w czasie rzeczywistym. Sprzedaż może zostać zawieszona jedynie w przypadku niezgodności danych lub braku aktywnego numeru VAT, a nie z powodu braku certyfikatu.

Reforma z 2021 roku uprościła system i ograniczyła biurokrację, ale nie zmieniła jednego faktu: sprzedawca Amazon FBA, który przechowuje towary w Niemczech, nadal musi być zarejestrowany do VAT i posiadać aktywną USt-IdNr. To wciąż podstawowy warunek prowadzenia legalnej i stabilnej sprzedaży na rynku niemieckim.

Obowiązki sprawozdawcze i rozliczenia VAT

Deklaracje VAT

Rejestracja do VAT w Niemczech to dopiero początek faktycznych obowiązków podatkowych sprzedawcy Amazon FBA. Od momentu nadania numerów podatkowych przedsiębiorca staje się pełnoprawnym podatnikiem VAT w Niemczech i musi składać regularne deklaracje do lokalnego urzędu skarbowego (Finanzamt). System raportowania w Niemczech jest bardzo szczegółowy i wymaga terminowości — każde opóźnienie może skutkować naliczeniem odsetek lub sankcjami administracyjnymi.

Po zakończeniu rejestracji przedsiębiorca zazwyczaj otrzymuje dwa numery podatkowe. Pierwszy to Steuernummer, używany do krajowych rozliczeń i kontaktu z Finanzamt. Drugi to Umsatzsteuer-Identifikationsnummer (USt-IdNr.), czyli numer VAT UE rozpoczynający się od prefiksu „DE”. Służy on do rozliczeń i weryfikacji w transakcjach wewnątrzwspólnotowych oraz jest widoczny w unijnej bazie VIES.

Każdy zarejestrowany podatnik musi składać deklaracje VAT (Umsatzsteuervoranmeldung) w trybie elektronicznym, korzystając z systemu ELSTER (Elektronische Steuererklärung). Częstotliwość składania deklaracji zależy od wysokości podatku należnego za poprzedni rok podatkowy. Zgodnie z § 18 ust. 2 UStG, miesięczne deklaracje składają podatnicy, których VAT należny przekroczył 7 500 euro. Deklaracje kwartalne obowiązują, jeśli kwota mieści się w przedziale między 1 000 a 7 500 euro, natomiast deklaracje roczne dotyczą podatników, których VAT należny nie przekroczył 1 000 euro. Nowi podatnicy, niezależnie od przewidywanego obrotu, przez pierwszy rok działalności zawsze raportują miesięcznie.

Deklaracje VAT obejmują sprzedaż krajową na terenie Niemiec, dostawy wewnątrzwspólnotowe, import usług, przemieszczenia towarów w ramach Amazon FBA oraz wewnątrzwspólnotowe sprzedaże towarów na odległość (zgodnie z unijnym nazewnictwem zastępującym dawną „sprzedaż wysyłkową”). Na podstawie tych danych urząd oblicza zobowiązanie podatkowe lub nadwyżkę podatku naliczonego do zwrotu.

Po zakończeniu roku podatkowego przedsiębiorca składa również roczną deklarację VAT (Umsatzsteuererklärung), w której podsumowuje wszystkie transakcje wykazane w deklaracjach cząstkowych. Dokument ten pozwala Finanzamt na ostateczne rozliczenie zobowiązań podatnika za cały rok kalendarzowy.

Dodatkowe raporty

Poza deklaracjami VAT sprzedawcy Amazon FBA są zobowiązani do składania dodatkowych raportów, które umożliwiają administracji podatkowej i statystycznej kontrolę przepływu towarów w ramach Unii Europejskiej.

Pierwszym z nich jest EC Sales List (Zusammenfassende Meldung – ZM), o którym mowa w § 18a UStG. Raport ten obejmuje wszystkie dostawy wewnątrzwspólnotowe oraz usługi świadczone na rzecz kontrahentów z innych krajów UE. EC Sales List składa się co miesiąc, niezależnie od tego, czy deklaracje VAT są składane miesięcznie czy kwartalnie. W raporcie należy wskazać numery VAT nabywców oraz wartości transakcji dokonanych w danym okresie.

Drugim obowiązkowym raportem może być Intrastat, który ma charakter statystyczny, a nie podatkowy. Dotyczy on przemieszczenia towarów pomiędzy krajami Unii Europejskiej i jest obowiązkowy po przekroczeniu określonych progów wartości. W 2025 roku progi ustalone przez Statistisches Bundesamt (Destatis) wynoszą 800 000 euro dla przywozów (arrivals) i 1 000 000 euro dla wysyłek (dispatches). Po przekroczeniu tych wartości przedsiębiorca musi raportować dane o przepływie towarów w systemie Intrastat.

Raporty te mają znaczenie również w kontekście Amazon FBA, ponieważ towary często przemieszczają się między magazynami w różnych krajach UE bez bezpośredniego udziału sprzedawcy. Amazon, w ramach automatycznego zarządzania logistyką, może przenieść zapasy z Polski do Niemiec lub odwrotnie, co generuje obowiązek raportowania w Intrastat i EC Sales List.

Faktury a niemiecki VAT

Każdy sprzedawca działający na rynku niemieckim jest zobowiązany do wystawiania faktur zgodnych z niemieckimi przepisami podatkowymi. Obowiązek ten wynika bezpośrednio z § 14 UStG. Faktura musi zostać wystawiona najpóźniej w ciągu sześciu miesięcy od dnia dokonania dostawy lub wykonania usługi. Dokument powinien zawierać wszystkie wymagane elementy: nazwę i adres sprzedawcy oraz nabywcy, datę wystawienia, unikalny numer faktury, opis towaru, ilość, cenę netto, stawkę i kwotę podatku VAT, łączną kwotę brutto oraz numer USt-IdNr. sprzedawcy.

W Niemczech obowiązują dwie podstawowe stawki VAT. Stawka 19% to stawka podstawowa, która obejmuje większość towarów i usług. Stawka 7% jest stawką obniżoną i stosuje się ją m.in. do produktów spożywczych, książek drukowanych, gazet i czasopism, biletów komunikacji publicznej oraz określonych produktów medycznych wymienionych w załączniku 2 do UStG.

Wystawianie faktur może być w pełni zautomatyzowane dzięki systemowi Amazon VAT Calculation Service (VCS). To narzędzie generuje faktury zgodne z niemieckimi przepisami, automatycznie stosuje odpowiednie stawki VAT i udostępnia dokumenty klientom oraz urzędowi w wymaganym formacie. Finanzamt akceptuje faktury generowane przez ten system, o ile dane są poprawne i zgodne z rejestrowanymi transakcjami.

Poprawne fakturowanie jest jednym z filarów prawidłowego rozliczania VAT w Niemczech. Oprócz kwestii podatkowych ma ono także znaczenie wizerunkowe — w niemieckim systemie gospodarczym dokładność dokumentacji i przejrzystość rozliczeń to element budujący wiarygodność sprzedawcy.

Podsumowując, sprzedawcy Amazon FBA posiadający towary w niemieckich magazynach muszą prowadzić regularne rozliczenia VAT, składać deklaracje i raporty zgodnie z przepisami § 18 i § 18a UStG, a także przestrzegać zasad fakturowania określonych w § 14 UStG. To obowiązki, które tworzą ramy prawidłowego funkcjonowania na rynku niemieckim i pozwalają uniknąć ryzyka sankcji ze strony Finanzamt.

Rejestracja OSS a obowiązki w Niemczech

Czym jest mechanizm Union OSS

Union OSS (One Stop Shop) to unijny system rozliczeń, który od 1 lipca 2021 r. pozwala sprzedawcom raportować VAT od wewnątrzwspólnotowej sprzedaży towarów na odległość oraz wybranych usług B2C w jednym państwie członkowskim identyfikacji, na przykład w Polsce. Deklaracje OSS są kwartalne i składa się je do końca miesiąca następującego po danym kwartale poprzez krajową administrację podatkową; w Polsce odbywa się to w e-Urzędzie Skarbowym. Mechanizmu OSS nie należy mylić z IOSS, który dotyczy importu przesyłek o wartości do 150 euro spoza UE i również działa wyłącznie w relacjach B2C. OSS nie obejmuje sprzedaży B2B z numerem VAT nabywcy ani sprzedaży krajowej realizowanej z towarów już znajdujących się w państwie klienta.

Dlaczego OSS nie zwalnia z rejestracji w Niemczech

W modelu VAT w Niemczech Amazon FBA kluczowe jest miejsce, w którym znajduje się towar. Jeśli produkt jest przechowywany w niemieckim magazynie Amazon, dostawa do niemieckiego konsumenta jest krajową dostawą w rozumieniu §3c ust. 1 UStG i nie może być rozliczona przez OSS. Obowiązek posiadania lokalnego numeru VAT DE oraz składania niemieckich deklaracji wynika dodatkowo z §22 UStG (obowiązki deklaracyjne), a unijne ramy dla rozliczeń transgranicznych doprecyzowują m.in. art. 192a dyrektywy 2006/112/WE. W praktyce wielu sprzedawców łączy oba reżimy: OSS służy do rozliczania wewnątrzwspólnotowych sprzedaży na odległość z kraju magazynowania X do konsumentów w kraju Y, natomiast rejestracja w Niemczech obejmuje sprzedaż krajową z niemieckich magazynów oraz przemieszczenia własnych towarów w obrębie sieci FBA.

Typowe błędy sprzedawców

Najczęstszym nieporozumieniem jest traktowanie OSS jako substytutu krajowej rejestracji. OSS nie „legalizuje” sprzedaży realizowanej z towarów składowanych w Niemczech, dlatego sprzedawca FBA bez numeru VAT DE naraża się na zaległości podatkowe i operacyjne blokady konta. Drugim błędem jest nieuwzględnianie przemieszczeń zapasów między magazynami Amazon w różnych państwach UE. Takie transfery towarów, traktowane jak fikcyjne WDT/WNT, pozostają poza OSS i trzeba je wykazywać w lokalnych deklaracjach oraz raportować statystycznie w Intrastat; zgłoszenia OSS nie zastępują tych obowiązków. Praktyczna zasada jest prosta: OSS rozlicza sprzedaż B2C pomiędzy państwami, a rejestracja krajowa rozlicza sprzedaż i ruch towarów tam, gdzie towary są magazynowane.

Jeśli chcesz uniknąć pomyłek przy łączeniu OSS z lokalnymi rozliczeniami w Niemczech, możemy przeprowadzić dla Ciebie kompleksową rejestrację do OSS oraz przygotować mapę obowiązków dla FBA, tak aby Twoje rozliczenia były spójne z niemieckimi deklaracjami i raportami Intrastat.

Konsekwencje braku rejestracji VAT

Sankcje i ryzyka

Brak rejestracji do VAT w Niemczech przez sprzedawcę działającego w modelu Amazon FBA to nie tylko kwestia formalna, lecz realne ryzyko finansowe i prawne. Od 2021 roku obowiązuje w Niemczech przepis § 25e UStG, określany jako Marktplatzhaftung, który nakłada na operatorów platform – takich jak Amazon, eBay czy Kaufland.de – odpowiedzialność za zapewnienie, że ich sprzedawcy posiadają ważny numer VAT w krajach, w których przechowują towary. Brak takiego numeru skutkuje automatyczną blokadą konta, wstrzymaniem wypłat i przekazaniem danych transakcyjnych do lokalnego urzędu skarbowego (Finanzamt).

Amazon nie ogranicza się jedynie do blokady sprzedaży – może również zatrzymać środki z transakcji i przekazać szczegółowe dane o obrotach właściwemu Finanzamt. Informacje te trafiają do systemu Marktplatztransaktionsdaten, który służy do porównywania danych sprzedawców z rejestrami VAT (VIES) i raportami Intrastat. W praktyce oznacza to, że niezgodność między aktywnością na koncie Amazon a statusem rejestracji VAT zostaje szybko wykryta.

Gdy urząd stwierdzi, że przedsiębiorca prowadził sprzedaż bez rejestracji, może nałożyć obowiązek zapłaty zaległego podatku wraz z odsetkami. Zgodnie z § 233a AO, odsetki za zwłokę wynoszą obecnie 0,15% za każdy miesiąc (czyli 1,8% rocznie), liczone od dnia wymagalności podatku. Co istotne, niemiecki system opiera się na zasadzie materialnego obowiązku podatkowego – oznacza to, że obowiązek rozliczenia VAT powstaje z chwilą dokonania dostawy, nawet jeśli sprzedawca nie jest jeszcze formalnie zarejestrowany (§ 13 UStG).

W zależności od stopnia naruszenia Finanzamt może zakwalifikować sprawę jako uchylanie się od podatku (Steuerhinterziehung) na podstawie § 370 AO lub jako nieumyślne skrócenie podatku (leichtfertige Steuerverkürzung) zgodnie z § 378 AO. W przypadku rażącego naruszenia prawa grożą nie tylko kary finansowe, ale także odpowiedzialność karna – grzywna lub nawet do pięciu lat pozbawienia wolności w sytuacjach umyślnego działania. Drobniejsze przewinienia administracyjne, jak błędy w ewidencji lub spóźnienia w deklaracjach, podlegają sankcjom z § 379 AO.

Finanzamt ma prawo dochodzić należnego podatku nawet do dziesięciu lat wstecz w przypadkach uznanych za oszustwo podatkowe (§ 376 AO). W mniej poważnych sytuacjach, gdy chodzi o błędy lub zaniedbania, okres ten wynosi cztery lata (§ 169 AO). W praktyce kontrola może objąć wszystkie okresy, w których sprzedaż była prowadzona z pominięciem obowiązku rejestracyjnego. Urzędnicy analizują dane z Amazon i porównują je z raportami Intrastat i zgłoszeniami OSS, dlatego uchylenie się od obowiązku podatkowego w Niemczech jest dziś wyjątkowo łatwe do wykrycia.

Skutki podatkowe

Z punktu widzenia prawa podatkowego konsekwencje braku rejestracji VAT są równie poważne. Sprzedawca, który nie posiada niemieckiego numeru VAT, traci prawo do odliczenia podatku naliczonego (§ 15 ust. 1 UStG). Oznacza to, że nie może odzyskać VAT zapłaconego przy imporcie lub zakupie towarów, które trafiają do magazynu w Niemczech. Wszystkie koszty zakupowe rosną więc o wartość VAT, co znacząco obniża rentowność działalności.

Co więcej, sprzedaż realizowana bez rejestracji nie przestaje być objęta obowiązkiem podatkowym – powstaje on niezależnie od tego, czy sprzedawca dopełnił formalności. Jeśli Finanzamt wykryje, że towary były sprzedawane bez zgłoszenia, może naliczyć VAT „ex post”, czyli z mocą wsteczną, wraz z odsetkami. W tym czasie przedsiębiorca nie ma prawa wystawiać faktur z VAT, a więc nie może też odliczyć podatku naliczonego, dopóki nie zarejestruje się formalnie.

Istnieje możliwość odzyskania prawa do odliczenia poprzez retroaktywną rejestrację VAT, ale tylko wtedy, gdy urząd uzna, że sprzedawca działał w dobrej wierze i nie próbował celowo uniknąć opodatkowania. W takiej sytuacji Finanzamt może zgodzić się na złożenie zaległych deklaracji i korekt oraz uznanie odliczenia podatku naliczonego za wcześniejsze okresy. W praktyce jednak takie decyzje zapadają indywidualnie i wymagają udowodnienia, że brak rejestracji wynikał z niewiedzy, a nie z celowego działania.

Brak rejestracji VAT w Niemczech wpływa również na reputację przedsiębiorcy. Urzędy podatkowe, banki i operatorzy płatności coraz częściej korzystają z narzędzi do automatycznej weryfikacji statusu VAT w bazach VIES i krajowych rejestrach. Brak aktywnego numeru VAT może skutkować utratą wiarygodności finansowej, odrzuceniem wniosków o finansowanie lub nawet ograniczeniem usług płatniczych.

Dla sprzedawców Amazon FBA brak rejestracji VAT to zatem ryzyko nie tylko kary finansowej, ale również utraty możliwości prowadzenia sprzedaży. Amazon, zgodnie z obowiązkami wynikającymi z § 25e UStG, nie może pozwolić na dalszą aktywność konta, jeśli sprzedawca nie posiada ważnego numeru VAT DE. W efekcie może dojść do całkowitej blokady działalności na rynku niemieckim, wstrzymania wypłat oraz długotrwałych procedur odzyskiwania dostępu do konta.

Podsumowując, brak rejestracji VAT w Niemczech oznacza łańcuch konsekwencji: od blokady konta Amazon i utraty środków, przez konieczność zapłaty zaległego podatku z odsetkami, aż po ryzyko postępowania karnego i utratę reputacji biznesowej. To obowiązek, którego nie można ignorować — w systemie Amazon FBA zgodność z niemieckim prawem podatkowym to warunek istnienia na rynku, nie opcja.

Podsumowanie

Rejestracja do VAT w Niemczech to nie formalność, lecz realny obowiązek, który dotyczy każdego sprzedawcy korzystającego z modelu Amazon FBA. Samo przechowywanie towarów w niemieckim magazynie powoduje powstanie obowiązku podatkowego — niezależnie od wysokości sprzedaży, kraju siedziby firmy czy uczestnictwa w systemie OSS. To tzw. zasada fizycznej obecności towaru, która w niemieckim prawie podatkowym ma zastosowanie bez wyjątków.

Mechanizm Union OSS stanowi duże ułatwienie dla sprzedaży transgranicznej, ale nie zastępuje krajowej rejestracji. OSS obejmuje wyłącznie sprzedaż B2C towarów wysyłanych z jednego państwa UE do konsumentów w innym kraju. Nie obejmuje natomiast dostaw krajowych ani towarów przechowywanych w magazynach poza krajem siedziby. Dlatego sprzedawca FBA, którego zapasy znajdują się w Niemczech, zawsze musi posiadać aktywny numer VAT DE i składać deklaracje do Finanzamt.

Zaniechanie tych obowiązków prowadzi do poważnych konsekwencji. Amazon, działając zgodnie z § 25e UStG, może wstrzymać wypłaty, zablokować konto lub przekazać dane do urzędu skarbowego. Finanzamt z kolei ma prawo naliczyć zaległy VAT, odsetki i kary administracyjne, a w przypadku poważnych naruszeń – wszcząć postępowanie karne. Brak rejestracji pozbawia również prawa do odliczenia podatku naliczonego i utrudnia odzyskanie środków po retroaktywnej rejestracji.

W praktyce świadoma i terminowa rejestracja VAT w Niemczech to klucz do bezproblemowej sprzedaży na Amazon.de. Daje bezpieczeństwo podatkowe, chroni konto sprzedawcy i pozwala na pełne wykorzystanie potencjału niemieckiego rynku, który pozostaje jednym z największych i najbardziej dochodowych w Europie. Legalność i transparentność to nie tylko wymóg urzędów, ale też fundament długofalowego sukcesu w e-commerce.