Deklaracje Intrastat – co to jest i kogo dotyczy?

Spis treści

Jedną z takich formalności jest deklaracja Intrastat – dokument, który dla jednych jest czystą biurokracją, a dla innych narzędziem, które porządkuje i ułatwia monitorowanie rynku. Warto jednak od razu zaznaczyć, że Intrastat dotyczy wyłącznie przedsiębiorców, którzy przekroczą w danym kraju tzw. progi statystyczne. Co istotne, progi te są ustalane oddzielnie dla przywozu i dla wywozu towarów, a ich wysokość różni się w poszczególnych państwach członkowskich. Przykładowo, w Portugalii progi wynoszą 650 000 euro dla przywozu i 600 000 euro dla wywozu, natomiast w Wielkiej Brytanii (w odniesieniu do Irlandii Północnej) oraz w innych krajach UE wartości te są inne. Oznacza to, że nie każda firma handlująca w UE musi składać raporty Intrastat – obowiązek dotyczy tylko tych, które przekroczą określone limity.

Trzeba też pamiętać, że Intrastat obejmuje wyłącznie fizyczne przepływy towarów między krajami UE. Nie raportuje się w nim usług ani transakcji, które istnieją jedynie w formie faktury, bez faktycznego przemieszczenia towaru. Dzięki temu dane zbierane w systemie odzwierciedlają realny ruch produktów na jednolitym rynku.

Intrastat nie jest więc wymysłem urzędników znudzonych brakiem zajęcia. To element większej układanki, jaką jest wspólny rynek UE. Chociaż granice celne zniknęły, gospodarka wciąż potrzebuje twardych danych, żeby oceniać przepływy towarów, planować rozwój infrastruktury i reagować na zmiany w handlu. I właśnie tutaj Intrastat wchodzi do gry.

Skąd wziął się Intrastat?

System Intrastat został uruchomiony 1 stycznia 1993 roku, w tym samym momencie, gdy oficjalnie wprowadzono Jednolity Rynek Europejski. Wcześniej, gdy towary przekraczały granicę, były automatycznie rejestrowane w dokumentach celnych, co pozwalało państwom gromadzić szczegółowe statystyki importu i eksportu. Po otwarciu granic wewnętrznych te dane po prostu zniknęły, co stworzyło poważną lukę informacyjną.

Unia Europejska musiała więc znaleźć sposób na ich odzyskanie – ale w taki, który nie oznaczałby powrotu do czasów fizycznych kontroli granicznych. Rozwiązaniem stało się raportowanie przez przedsiębiorców, czyli stworzenie systemu Intrastat. Dzięki temu handel pozostał swobodny, a statystyki wciąż powstają, tyle że w oparciu o raporty składane bezpośrednio przez firmy. System obejmuje wszystkie państwa członkowskie UE oraz niektóre terytoria specjalne, takie jak Irlandia Północna w ramach Protokołu Irlandzkiego, ale nie dotyczy wszystkich terytoriów powiązanych z państwami UE. Co istotne – Intrastat odnosi się wyłącznie do towarów fizycznych, a nie usług ani transakcji księgowych bez faktycznego przemieszczenia produktów.

Po co to wszystko?

Możesz zapytać: „Co mnie obchodzi, że ktoś w Brukseli chce wiedzieć, ile ton sera sprowadziliśmy w tym miesiącu?”. Otóż Intrastat to nie tylko ciekawostka statystyczna. Dane z tego systemu pozwalają m.in. określać bilans handlowy między państwami, planować politykę celną i podatkową, prognozować zapotrzebowanie na transport i magazynowanie czy analizować wpływ różnych wydarzeń – od pandemii po kryzysy gospodarcze – na handel.

To jednak nie wszystko. Informacje z Intrastatu są wykorzystywane także przez Eurostat i krajowe urzędy statystyczne do obliczania PKB, opracowywania analiz sektorowych, monitorowania dynamiki poszczególnych branż czy oceny skutków polityk handlowych. W praktyce więc każdy przesłany raport staje się częścią ogromnej bazy danych, z której korzystają zarówno ekonomiści, jak i politycy. Można to porównać do udziału w ogólnoeuropejskim badaniu rynku, które działa w tle i wspiera podejmowanie decyzji na najwyższym poziomie.

Intrastat a codzienność przedsiębiorcy

Dla właściciela małej firmy czy freelancera w modelu B2B przekroczenie progów Intrastatu może być momentem, w którym biznes oficjalnie wchodzi na wyższy poziom obrotów. Trzeba jednak pamiętać, że progi są ustalane indywidualnie przez każde państwo członkowskie i mogą się znacząco różnić. W Portugalii to 650 000 euro dla przywozu i 600 000 euro dla wywozu, w Polsce wartości są inne, a w niektórych krajach progi mogą być jeszcze wyższe lub niższe.

Przekroczenie odpowiedniego limitu oznacza, że trzeba co miesiąc przesyłać raporty o przywozie i wywozie towarów. W większości państw UE terminy składania deklaracji są miesięczne, ale szczegółowa data graniczna może się różnić w zależności od kraju. W Polsce jest to 10. dzień roboczy miesiąca następującego po okresie sprawozdawczym, w innych państwach termin może przypadać wcześniej lub później.

Dlaczego warto to zrozumieć już teraz

Jeśli planujesz rozwój firmy na rynki zagraniczne, zrozumienie działania Intrastatu to jak poznanie zasad gry, zanim się do niej dołączysz. Wiesz, jakie są limity, kiedy musisz zacząć raportować i jakie dane gromadzić, aby wypełnić obowiązek bez chaosu i w zgodzie z lokalnymi przepisami.

W kolejnych częściach tego artykułu pokażemy Ci krok po kroku, czym dokładnie jest Intrastat, jakie są jego rodzaje, kogo dotyczy i jak sprawić, by obowiązek raportowania był naturalnym elementem działalności, a nie źródłem stresu.

Czym jest Intrastat?

System, który zastąpił kontrole graniczne

Intrastat to system statystyczny, który powstał z bardzo konkretnej potrzeby – monitorowania przepływu towarów pomiędzy państwami członkowskimi Unii Europejskiej po likwidacji granic celnych. Uruchomiono go 1 stycznia 1993 roku, czyli w tym samym dniu, w którym wszedł w życie Jednolity Rynek Europejski.

Przed tą datą wszystko było proste – towary przekraczające granicę podlegały odprawie celnej, a urzędy celne automatycznie gromadziły szczegółowe dane o imporcie i eksporcie. Było jasne, co wjeżdża, co wyjeżdża, w jakiej ilości i o jakiej wartości. Jednak wraz z wprowadzeniem swobodnego przepływu towarów graniczne kontrole zniknęły, a wraz z nimi źródło informacji o handlu. Brak takich danych szybko okazał się problemem, bo gospodarka i administracja potrzebują statystyk, aby podejmować rozsądne decyzje. Intrastat wypełnił tę lukę – nie przywracając odpraw celnych, ale wprowadzając obowiązek raportowania przez samych przedsiębiorców.

Jak działa Intrastat w praktyce

W praktyce system polega na tym, że przedsiębiorcy, którzy przekroczyli ustalone progi statystyczne, składają comiesięczne raporty o handlu towarami. Progi te ustalane są corocznie odrębnie dla przywozu i dla wywozu przez każde państwo członkowskie UE. W Polsce ich wysokość jest inna niż np. w Portugalii czy Niemczech, dlatego obowiązek raportowania może pojawić się w różnym momencie w zależności od kraju.

Raporty obejmują towary sprowadzane do Polski (Intrastat – Przywóz) oraz towary wysyłane z Polski (Intrastat – Wywóz). Intrastat dotyczy wyłącznie obrotu towarowego między Polską a innymi państwami UE oraz niektórymi terytoriami szczególnymi, takimi jak Irlandia Północna w ramach Protokołu Irlandzkiego. Nie obejmuje natomiast transakcji z państwami spoza UE ani świadczenia usług.

Każdy raport zawiera dane takie jak kod towaru w Nomenklaturze Scalonej, masa lub ilość, wartość fakturowa oraz kraj wysyłki lub przeznaczenia.

Sposób raportowania w Polsce

Wszystkie deklaracje trafiają do Izby Administracji Skarbowej w Szczecinie, która odpowiada za ich przyjmowanie, weryfikację i analizę w imieniu Głównego Urzędu Statystycznego. Przekazywanie raportów odbywa się wyłącznie elektronicznie – przez platformę PUESC (Platforma Usług Elektronicznych Skarbowo-Celnych). Jest to jedyny kanał składania deklaracji Intrastat w Polsce, co oznacza całkowitą rezygnację z papierowych formularzy.

Dlaczego te dane są tak ważne

Z perspektywy przedsiębiorcy comiesięczne wypełnianie Intrastatu może wyglądać jak uciążliwa formalność. Ale z punktu widzenia gospodarki ma to ogromne znaczenie. Dane z systemu pozwalają śledzić trendy w handlu międzynarodowym, monitorować bilans importu i eksportu oraz reagować na zmiany w popycie i podaży w różnych sektorach.

Przykładowo, Intrastat może ujawnić, że w danym roku gwałtownie wzrosła liczba sprowadzanych do Polski baterii litowo-jonowych, co jest sygnałem rozwoju branży e-mobility. Może też pokazać spadek eksportu określonych produktów rolnych w wyniku niekorzystnych warunków pogodowych. Takie informacje są bezcenne dla rządów, samorządów, organizacji branżowych, a także dla samych firm, które chcą analizować rynek i planować inwestycje.

Mały obowiązek, duży wpływ

Raportując Intrastat, dokładasz swoją cegiełkę do ogromnej bazy wiedzy, z której korzysta cała Unia Europejska. A choć wypełnianie deklaracji może być monotonne, to w praktyce wpływa na kształtowanie warunków, w których wszyscy prowadzimy biznes.

Rodzaje deklaracji Intrastat

Intrastat – Przywóz

Deklaracja Intrastat – Przywóz dotyczy wszystkich towarów sprowadzanych do Polski z innych państw członkowskich Unii Europejskiej. System obejmuje fizyczne przemieszczanie towarów między Polską a innymi krajami UE – niezależnie od tego, czy chodzi o sprzedaż, czy np. transfer własnych towarów między magazynami tej samej firmy. Może to być import na dużą skalę, jak hurtowe dostawy części samochodowych z Niemiec, ale też mniejsze, regularne dostawy odzieży z Włoch czy kosmetyków z Francji.

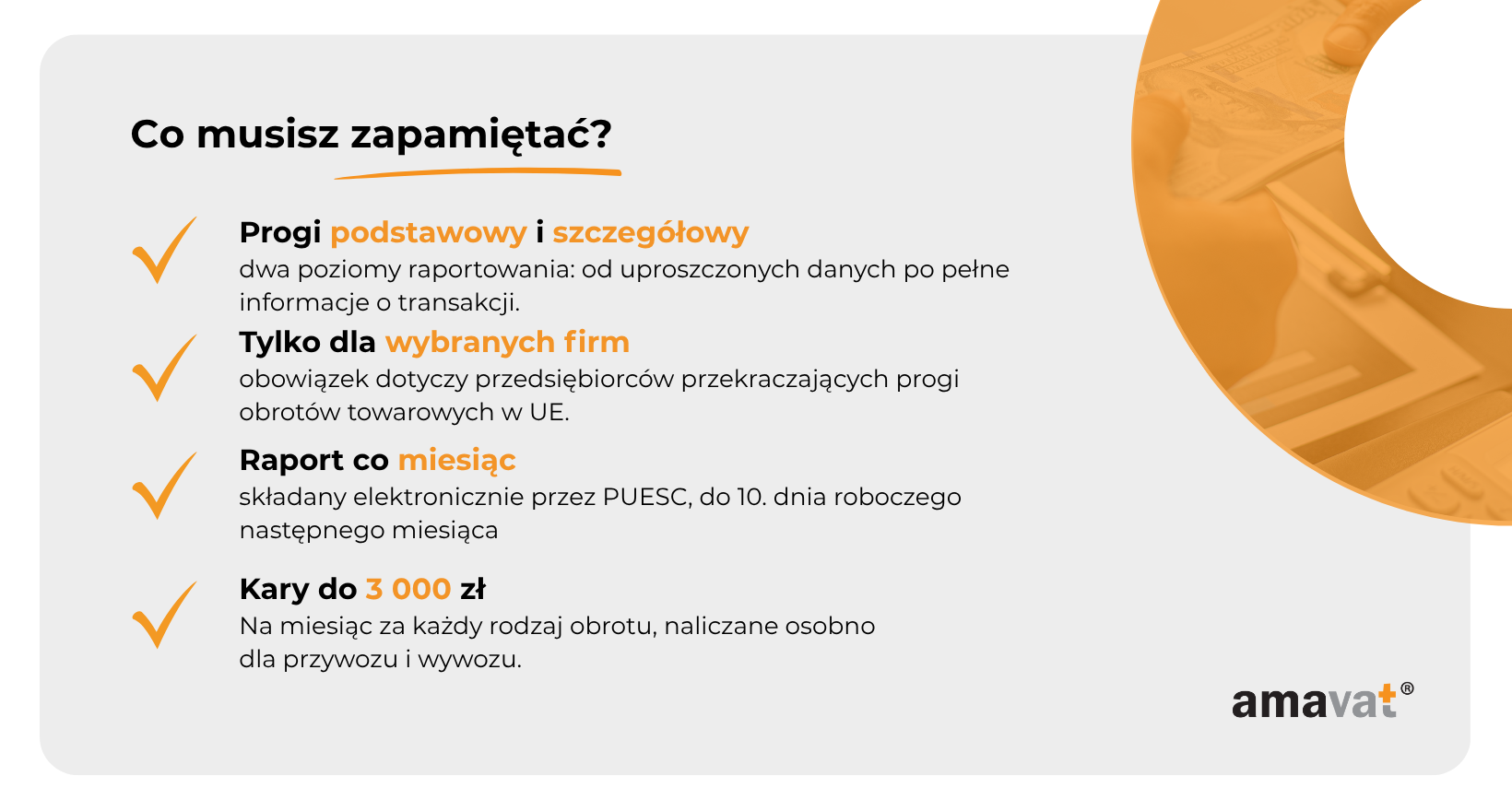

Warto zaznaczyć, że w Polsce (podobnie jak w innych krajach UE) obowiązują dwa rodzaje progów – podstawowy i szczegółowy – ustalane osobno dla przywozu i dla wywozu. Po przekroczeniu progu podstawowego trzeba składać deklaracje zawierające podstawowe dane, takie jak kod towaru zgodny z Nomenklaturą Scaloną (CN), ilość lub masa netto, wartość fakturowa w złotówkach czy kraj wysyłki. Po przekroczeniu progu szczegółowego zakres danych jest szerszy – obejmuje m.in. warunki dostawy i wartość statystyczną.

Intrastat – Wywóz

Intrastat – Wywóz dotyczy towarów wysyłanych z Polski do innych krajów UE. Podobnie jak w przypadku przywozu, raportowanie obejmuje wszelkie fizyczne przemieszczenia towarów – zarówno sprzedaż, jak i transfer własnych produktów pomiędzy oddziałami firmy w różnych krajach UE.

Zasady progów są takie same: po przekroczeniu progu podstawowego raportujesz podstawowe dane, a po przekroczeniu progu szczegółowego musisz dołączyć dodatkowe informacje, m.in. wartość statystyczną i warunki dostawy.

Deklaracje zerowe – kiedy są konieczne

Czasami, mimo obowiązku raportowania, w danym miesiącu nie dochodzi do żadnego przywozu ani wywozu towarów. Może to wynikać z sezonowości, przestoju produkcji czy chwilowego braku zamówień. W takiej sytuacji wysyła się deklarację zerową, czyli formalne potwierdzenie, że w danym okresie nie było transakcji do zgłoszenia.

Obowiązek składania deklaracji zerowych trwa przez cały okres, w którym podatnik pozostaje w systemie Intrastat po przekroczeniu progu – nawet jeśli w kolejnych miesiącach obroty spadną poniżej limitu. Brak raportu, nawet zerowego, traktowany jest jako niewywiązanie się z obowiązku sprawozdawczego i może skutkować upomnieniami oraz karami.

Kto jest zobowiązany do składania deklaracji?

Nie każdy przedsiębiorca w UE podlega Intrastatowi

Intrastat nie obejmuje wszystkich firm działających na rynku unijnym, ale dotyczy określonej grupy podmiotów. Obowiązek składania deklaracji mają podatnicy VAT, którzy prowadzą wymianę towarową z innymi krajami Unii Europejskiej. Forma prawna działalności nie ma tutaj znaczenia – w systemie znajdą się zarówno duże spółki kapitałowe, jak i jednoosobowe działalności gospodarcze, spółki cywilne, a nawet jednostki budżetowe. Co istotne, obowiązek może dotyczyć również tych podmiotów, które nie są czynnymi podatnikami VAT w Polsce, ale przekroczyły odpowiedni próg statystyczny i w związku z tym muszą raportować.

Zakres systemu obejmuje wyłącznie obrót towarami fizycznymi. Jeśli więc Twoja działalność opiera się wyłącznie na świadczeniu usług, nawet dla kontrahentów z całej UE, Intrastat Cię nie dotyczy. Natomiast w momencie, gdy zaczynasz sprzedawać lub kupować produkty, które fizycznie przekraczają granice Polski, musisz śledzić wartość transakcji, aby ocenić, czy zbliżasz się do obowiązujących progów.

Rejestracja VAT-UE to dopiero pierwszy krok

Sam wpis do rejestru VAT-UE nie powoduje jeszcze obowiązku składania raportów Intrastat. Kluczowe jest przekroczenie progów statystycznych, które w Polsce – podobnie jak w innych krajach UE – ustalane są osobno dla przywozu i dla wywozu oraz występują w dwóch poziomach. Próg podstawowy oznacza konieczność raportowania danych podstawowych, natomiast próg szczegółowy wiąże się z obowiązkiem podawania dodatkowych informacji, takich jak wartość statystyczna czy warunki dostawy.

Obowiązek raportowania może pojawić się w dwóch sytuacjach. Pierwsza – gdy w trakcie bieżącego roku Twoje obroty przekroczą dany próg, wtedy od kolejnego miesiąca zaczynasz składać deklaracje. Druga – gdy próg został przekroczony w roku poprzednim, co oznacza, że raportowanie obowiązuje od stycznia nowego roku, nawet jeśli obecne obroty są mniejsze.

Ciągłość obowiązku sprawozdawczego

W praktyce oznacza to, że Intrastat może pozostać Twoim obowiązkiem także wtedy, gdy w kolejnym roku handlujesz mniej. Jeżeli w 2024 roku sprowadziłeś z Francji towary o wartości powyżej progu, to w 2025 nadal musisz składać deklaracje, nawet jeśli sprowadzisz jedynie kilka paczek. Aby formalnie przestać raportować, trzeba nie przekroczyć progów w całym poprzednim roku oraz w bieżącym roku – do momentu wyrejestrowania z obowiązku.

Co to oznacza dla małych i średnich firm

Dla właściciela niewielkiej firmy czy sklepu internetowego przekroczenie progu jest często momentem przełomowym – sygnałem, że biznes rośnie i wchodzi na nowy poziom. Ale to także dodatkowa odpowiedzialność. Dlatego tak ważne jest nie tylko poznanie progów, ale również regularne monitorowanie wartości obrotów w handlu unijnym. Dzięki temu można odpowiednio wcześnie przygotować się do raportowania i uniknąć sytuacji, w której urząd celny poinformuje Cię o obowiązku wraz z koniecznością nadrobienia zaległości.

Progi statystyczne w 2026 roku

Jak wyglądają progi w tym roku

W 2026 roku system Intrastat opiera się na dwóch poziomach progów – podstawowym i szczegółowym – oddzielnie dla przywozu i dla wywozu towarów. W przypadku przywozu próg podstawowy wynosi 6 000 000 zł, a próg szczegółowy 105 000 000 zł — bez zmian względem 2025 r. Dla wywozu próg podstawowy wynosi 2 800 000 zł (bez zmian), natomiast próg szczegółowy został obniżony do 148 000 000 zł (z 158 000 000 zł w 2025 r.), co oznacza, że więcej firm podlega teraz rozszerzonemu raportowaniu. Warto pamiętać, że wysokość progów jest ustalana co roku przez Prezesa Głównego Urzędu Statystycznego i może się zmieniać. Dlatego na początku każdego roku przedsiębiorcy powinni sprawdzić aktualne wartości, aby mieć pewność, że stosują właściwe limity.

Co oznacza próg podstawowy

Przekroczenie progu podstawowego jest pierwszym momentem, w którym pojawia się obowiązek raportowania Intrastatu. Zaczyna on obowiązywać od miesiąca następującego po miesiącu, w którym próg został przekroczony, chyba że przekroczenie nastąpiło w poprzednim roku – wtedy raportowanie zaczyna się już w styczniu nowego roku.

Na tym etapie deklaracja jest uproszczona – nie trzeba wypełniać wszystkich pól formularza. Można pominąć m.in. dane o wartości statystycznej, warunkach dostawy czy rodzaju transportu, co ułatwia i przyspiesza przygotowanie raportów, szczególnie w małych i średnich firmach.

Skutki przekroczenia progu szczegółowego

Wejście na poziom progu szczegółowego oznacza konieczność raportowania pełnego zestawu danych w deklaracji Intrastat. Oprócz pól obowiązkowych przy progu podstawowym trzeba wtedy podawać m.in. wartość statystyczną, warunki dostawy według Incoterms, rodzaj transportu oraz kod regionu pochodzenia lub przeznaczenia towaru.

Taki poziom szczegółowości wymaga dobrej organizacji w firmie i często ścisłej współpracy pomiędzy działem handlowym, logistyką, księgowością i magazynem, aby wszystkie dane były dostępne w momencie sporządzania deklaracji.

Dlaczego warto monitorować obroty

Dla wielu firm progi te mogą na pierwszy rzut oka wydawać się wysokie, ale w praktyce przy intensywnej współpracy z zagranicznymi kontrahentami można je przekroczyć szybciej, niż się spodziewasz. Wystarczy kilka dużych transakcji w krótkim czasie, by znaleźć się w grupie przedsiębiorców objętych szczegółowym raportowaniem.

Monitorowanie obrotów powinno obejmować osobno przywóz i wywóz, bo przekroczenie progu w jednym kierunku nie powoduje automatycznego obowiązku raportowania w drugim. Regularna kontrola pozwala uniknąć sytuacji, w której trzeba w pośpiechu nadrabiać zaległe deklaracje, a to zawsze oznacza stres, ryzyko błędów i możliwość nałożenia kar finansowych.

Terminy i sposób składania deklaracji

Kiedy trzeba wysłać raport

Intrastat opiera się na miesięcznych raportach, które mają ścisły harmonogram. Deklarację należy złożyć najpóźniej do 10. dnia roboczego miesiąca następującego po okresie sprawozdawczym. Dzień roboczy oznacza dzień, który nie przypada w sobotę, niedzielę ani w dzień ustawowo wolny od pracy w Polsce. Jeśli więc raportujesz dane za styczeń, masz czas do dziesiątego dnia roboczego lutego. Jeżeli termin wypadnie w dzień wolny, przesuwa się on automatycznie na pierwszy dzień roboczy po tym terminie.

Administracja nie wysyła przypomnień o zbliżającym się terminie. To przedsiębiorca odpowiada za pilnowanie dat, a spóźnienia mogą szybko skończyć się wezwaniami i karami finansowymi. W praktyce warto traktować tę datę jako granicę absolutną, a najlepiej przygotować raport wcześniej, żeby uniknąć stresu i pośpiechu.

Jak wygląda proces składania deklaracji

Deklaracje Intrastat składa się wyłącznie w formie elektronicznej poprzez platformę PUESC (Platforma Usług Elektronicznych Skarbowo-Celnych). Dokument musi być przesłany w formacie zgodnym z wymaganiami systemu – najczęściej jako plik XML wygenerowany przez dedykowane oprogramowanie lub jako formularz wypełniony bezpośrednio online w PUESC.

Odbiorcą wszystkich deklaracji jest Dyrektor Izby Administracji Skarbowej w Szczecinie, który pełni funkcję krajowego centrum Intrastat w imieniu Głównego Urzędu Statystycznego. To do tego urzędu trafiają raporty niezależnie od województwa, w którym działa Twoja firma.

Aby móc złożyć deklarację, potrzebujesz aktywnego konta w PUESC oraz odpowiedniego upoważnienia do wysyłki dokumentów. Jeżeli raport składa za Ciebie biuro rachunkowe lub inna osoba, konieczne jest ustanowienie pełnomocnictwa – w formie UPL-1 (pełnomocnictwo ogólne) lub PPS-1 (pełnomocnictwo szczególne) – zgłoszonego w urzędzie celnym lub elektronicznie przez PUESC.

Jak uniknąć problemów z terminami

Najczęstszy błąd to odkładanie przygotowania deklaracji na ostatnią chwilę. Jeśli zbieranie danych z działu handlowego, logistyki i księgowości trwa kilka dni, bardzo łatwo przekroczyć termin. Dobrym rozwiązaniem jest ustalenie wewnętrznego harmonogramu, np. zamykanie danych za miesiąc w ciągu pierwszych pięciu dni roboczych, przygotowanie raportu w kolejnych dwóch dniach i wysyłka najpóźniej ósmego dnia roboczego.

Warto też monitorować obroty na bieżąco i to osobno dla przywozu oraz dla wywozu. Pierwszy raport składa się za miesiąc następujący po miesiącu, w którym próg został przekroczony, chyba że stało się to w roku poprzednim – wtedy obowiązek raportowania obowiązuje już od stycznia. Brak świadomości, że przekroczyłeś próg, może oznaczać, że już pierwszy raport będzie spóźniony, a to ryzyko kary od samego początku.

Konsekwencje niespełnienia obowiązku

System, który reaguje na opóźnienia

Intrastat nie działa na zasadzie „jak zapomnisz, to nic się nie stanie”. Jeśli masz obowiązek składania deklaracji i nie wyślesz jej w terminie lub w ogóle jej nie złożysz, urząd może zareagować bardzo szybko. Wezwania do złożenia brakującej deklaracji wysyła Dyrektor Izby Administracji Skarbowej w Szczecinie – i robi to przed nałożeniem kary, zgodnie z procedurami wynikającymi z Kodeksu wykroczeń skarbowych. W praktyce może to oznaczać nawet kilka kolejnych przypomnień, jeśli pierwsze wezwanie pozostanie bez odpowiedzi.

Wysokość kar i jak się je nalicza

W Polsce maksymalna kara za brak lub spóźnione złożenie deklaracji Intrastat wynosi 3 000 zł za każdy rodzaj obrotu w danym miesiącu. „Rodzaj obrotu” oznacza tu osobno przywóz i wywóz, więc jeśli nie złożysz obu deklaracji, możesz zapłacić nawet 6 000 zł za jeden okres sprawozdawczy.

Warto jednak zaznaczyć, że 3 000 zł to górna granica ustawowa – organ może wymierzyć niższą karę, biorąc pod uwagę okoliczności, np. pierwszy incydent czy niewielką skalę opóźnienia. Kara jest niezależna od wartości towarów – urząd naliczy tę samą kwotę, czy chodzi o transakcję wartą kilka tysięcy złotych, czy kilka milionów.

Dlaczego opóźnienia się nie opłacają

Opóźnienia w Intrastacie to prosta droga do strat finansowych i problemów administracyjnych. Każdy miesiąc zwłoki oznacza ryzyko nałożenia kary, a przy powtarzających się naruszeniach sankcje mogą się kumulować. Nawet jedna pomyłka w postaci spóźnionej deklaracji może być kosztowna, a regularne zaniedbania – bardzo dotkliwe finansowo.

Jak się zabezpieczyć przed karami

Najlepszym sposobem na uniknięcie problemów jest wdrożenie procedury raportowania, która działa niezależnie od sezonowości, urlopów czy wzrostu liczby zamówień. Można to osiągnąć na kilka sposobów:

- zautomatyzować generowanie danych potrzebnych do deklaracji,

- ustalić wewnętrzny harmonogram zamykania danych,

- powierzyć raportowanie zaufanej księgowej, biuru rachunkowemu lub innemu pełnomocnikowi.

Jeśli korzystasz z usług zewnętrznego pełnomocnika, pamiętaj o formalnościach – konieczne jest złożenie odpowiedniego pełnomocnictwa, np. UPL-1 (pełnomocnictwo ogólne) lub PPS-1 (pełnomocnictwo szczególne), aby urząd mógł uznać raport jako prawidłowo złożony. Dzięki temu, nawet przy dużym obciążeniu pracą, Intrastat nie stanie się kulą u nogi, a Twoja firma uniknie kosztownych wpadek.

Podsumowanie

Intrastat to obowiązek, który w pewnym momencie może stać się codziennością dla wielu przedsiębiorców rozwijających działalność w ramach Unii Europejskiej. W praktyce jest to narzędzie statystyczne, które nie ma na celu utrudniania handlu, ale zapewnienie państwom wiarygodnego obrazu wymiany towarowej pomiędzy krajami. Dzięki tym danym możliwe jest planowanie strategii gospodarczych, tworzenie prognoz oraz reagowanie na zmiany na rynku.

Dla firmy przekroczenie progów Intrastatu jest często znakiem, że biznes wchodzi na wyższy poziom. To moment, w którym obroty zaczynają wykraczać poza rynek krajowy, a Twoje produkty zaczynają realnie uczestniczyć w europejskim obiegu towarów. Kluczem jest wtedy świadomość, jakie dane trzeba gromadzić i w jakich terminach je raportować. Jeśli potraktujesz to jako element stałej organizacji w firmie, obowiązek ten szybko przestanie być źródłem stresu.

Dobrze zaplanowany proces – oparty na regularnym monitorowaniu obrotów, przygotowaniu danych i sprawnej komunikacji między działami lub współpracy z księgowym – sprawia, że Intrastat staje się rutyną, a nie problemem. Tym samym możesz skupić się na tym, co w biznesie najważniejsze: dalszym rozwoju, zdobywaniu nowych klientów i zwiększaniu sprzedaży.

Jeżeli więc handlujesz towarami w UE i zauważasz, że Twoje obroty zbliżają się do progów, warto już teraz wprowadzić system kontroli i przygotować się na raportowanie. Dzięki temu wejdziesz w kolejny etap rozwoju firmy bez zbędnych nerwów, z poczuciem kontroli i profesjonalizmu, który będzie Twoją przewagą na rynku. W końcu Intrastat to nie tylko obowiązek – to także potwierdzenie, że Twoja firma jest obecna w europejskiej grze na poważnym poziomie. W jaki sposób się tym nie stresować? To całkiem proste – wystarczy odezwać się do nas!