Jak złożyć korektę VAT: krok po kroku

Spis treści

Z tego artykułu dowiesz się jak złożyć korektę VAT krok po kroku, z uwzględnieniem aktualnych przepisów, struktury JPK, a także przypadków szczególnych, takich jak korekta VAT ORD-ZU – czyli dodatkowe uzasadnienie przyczyn korekty, wymagane w wielu sytuacjach. Dzięki temu poradnikowi unikniesz błędów formalnych, a Twoja korekta zostanie rozpatrzona bez zbędnych opóźnień.

Kiedy należy złożyć korektę deklaracji VAT?

Korekta deklaracji VAT jest konieczna, gdy:

- popełniłeś błąd w numerze NIP lub danych identyfikacyjnych firmy,

- rozliczyłeś błędnie fakturę sprzedaży lub zakupu,

- pomyliłeś się w obliczeniach – i wpływa to na wysokość podatku do zapłaty lub zwrotu,

- zmiana deklaracji powoduje wzrost kwoty VAT do zapłaty.

Pamiętaj: jeśli błąd wpływa na rozliczenie podatku, powinieneś zareagować jak najszybciej. Czas ma tu znaczenie – szczególnie jeśli chcesz uniknąć odsetek lub problemów w razie kontroli podatkowej.

Co zyskasz, czytając ten poradnik?

W tym kompleksowym wpisie znajdziesz:

- szczegółowy opis jak złożyć korektę VAT – krok po kroku,

- wskazówki dotyczące formularzy (VAT-7, VAT-7K, JPK_V7),

- omówienie sytuacji, kiedy konieczne jest złożenie formularza ORD-ZU z uzasadnieniem przyczyny korekty,

- checklistę z najważniejszymi krokami do wykonania,

- linki do wiarygodnych źródeł, przepisów i narzędzi online.

Niezależnie od tego, czy prowadzisz jednoosobową działalność gospodarczą, małą firmę, czy jesteś księgowym – ten artykuł pomoże Ci uniknąć stresu i sprawnie przejść przez proces korygowania deklaracji VAT.

Kiedy należy złożyć korektę deklaracji VAT?

Zanim przejdziesz do praktycznego etapu składania korekty, warto zrozumieć kiedy korekta deklaracji VAT jest konieczna, a kiedy opcjonalna. Dobrze rozeznanie w tym temacie to pierwszy krok do skutecznego działania – i uniknięcia ewentualnych problemów z urzędem skarbowym.

![]()

Zobacz też!

Najczęstsze błędy wymagające korekty VAT

Zdarza się, że błąd w deklaracji wynika z pośpiechu, nieporozumienia lub po prostu – ludzkiego przeoczenia. Do najczęstszych sytuacji, w których trzeba rozważyć korektę, należą:

Błędy formalne

To pomyłki, które mogą utrudniać identyfikację podatnika, ale niekoniecznie wpływają na samą wysokość podatku. Przykłady:

- błędny NIP, REGON lub nazwa firmy,

- nieprawidłowy adres,

- brak podpisu lub daty w wersji papierowej.

🔴 Uwaga: Jeśli mimo błędu urząd może jednoznacznie zidentyfikować podatnika, korekta nie zawsze jest wymagana. Ale warto ją rozważyć – szczególnie jeśli dokumenty mogą być podstawą do zwrotu podatku lub weryfikacji przez urząd.

Błędy rachunkowe i merytoryczne

Tu sprawa jest poważniejsza. Chodzi o pomyłki w wyliczeniach, które bezpośrednio wpływają na wysokość VAT do zapłaty lub zwrotu. Na przykład:

- źle podliczone wartości netto lub brutto,

- nieprawidłowo zastosowana stawka VAT,

- błędnie zaklasyfikowany koszt lub przychód.

W takich przypadkach korekta VAT jest obowiązkowa – i najlepiej złożyć ją jak najszybciej, aby uniknąć naliczenia odsetek.

Błędne rozliczenie faktur zakupowych lub sprzedażowych

Jeśli:

- nie ująłeś faktury zakupowej we właściwym okresie,

- rozliczyłeś fakturę sprzedażową podwójnie,

- błędnie określiłeś datę wykonania usługi lub dostawy,

…to również konieczna może być korekta deklaracji VAT, najlepiej wraz z załącznikiem ORD-ZU, który uzasadni wprowadzone zmiany.

Korekta obowiązkowa vs opcjonalna

Nie każda pomyłka oznacza obowiązek składania korekty, ale warto znać rozróżnienie:

| Rodzaj błędu | Obowiązek korekty? |

| Błąd zwiększający VAT do zapłaty | Tak – obowiązkowo |

| Błąd zmniejszający VAT do zapłaty | Tak – ale dobrowolnie |

| Błąd formalny bez wpływu na rozliczenie | Nie zawsze wymagane |

| Błąd w fakturze bez wpływu na podatek | Możliwa korekta poza deklaracją |

Jeśli korekta zwiększa VAT do zapłaty, złożenie nowej deklaracji VAT oraz formularza ORD-ZU z uzasadnieniem zmian jest konieczne. W przeciwnym razie narażasz się na odsetki, a w skrajnych przypadkach – sankcje podatkowe.

Korekta zwiększająca a zmniejszająca VAT

To bardzo ważne rozróżnienie z punktu widzenia obowiązków podatnika:

➜ Korekta zwiększająca VAT – zawsze wiąże się z koniecznością dopłaty podatku. Trzeba ją złożyć niezwłocznie, doliczając odsetki ustawowe (chyba że są poniżej 8,70 zł).

➜ Korekta zmniejszająca VAT – możliwa jest dobrowolnie, ale trzeba ją rzetelnie uzasadnić. Warto też zachować dokumentację na wypadek kontroli.

Jeśli nie masz pewności, czy złożyć korektę, skonsultuj się ze specjalistą lub sprawdź wytyczne na stronie podatki.gov.pl – tam znajdziesz aktualne wzory i instrukcje.

Jeśli zastanawiasz się, jak złożyć korektę VAT, zacznij od odpowiedzi na jedno pytanie: czy popełniony błąd wpływa na rozliczenie podatku? Jeśli tak – nie zwlekaj. W kolejnej sekcji pokażemy Ci dokładnie, jak wypełnić formularz VAT-7 i kiedy dołączyć ORD-ZU.

Jak przygotować korektę VAT – krok po kroku

Wiesz już, że deklaracja VAT zawiera błąd i wymaga poprawki. Co dalej? W tej sekcji pokażę Ci, jak przygotować korektę VAT krok po kroku, od wyboru formularza, przez zaznaczenie odpowiedniego pola, aż po stworzenie profesjonalnego uzasadnienia korekty, czyli formularza ORD-ZU.

Formularz ORD-ZU możesz pobrać bezpośrednio z oficjalnej strony gov.pl.

Krok 1: Wybierz właściwy formularz korekty VAT

Korektę deklaracji VAT składa się na tym samym formularzu, co deklarację pierwotną. Oznacza to, że jeśli Twoja firma rozlicza się na formularzu VAT-7 lub VAT-7K, to właśnie ten sam druk musisz użyć do korekty.

Formularze najczęściej używane do korekt VAT:

➜ VAT-7 – dla podatników rozliczających VAT miesięcznie,

➜ VAT-7K – dla podatników rozliczających się kwartalnie.

Nie tworzysz nowej deklaracji „od zera” – jedynie poprawiasz dane w już znanym formularzu, uwzględniając nowe (prawidłowe) wartości.

Krok 2: Zaznacz pole „Korekta deklaracji”

W formularzach VAT (np. VAT-7 lub VAT-7K), w górnej części dokumentu znajdziesz pole o nazwie „Korekta deklaracji” – zazwyczaj to pozycja nr 7.

Zaznaczenie tego pola to obowiązkowy krok, który informuje urząd skarbowy, że nie jest to nowa deklaracja, lecz poprawiona wersja wcześniejszej.

💡 Wskazówka: Nie zapomnij podać okresu rozliczeniowego, którego dotyczy korekta – to bardzo ważne, by uniknąć pomyłek w interpretacji Twojego zgłoszenia.

Krok 3: Sporządź uzasadnienie korekty – formularz ORD-ZU

W wielu przypadkach do korekty deklaracji VAT należy dołączyć tzw. uzasadnienie przyczyn korekty. Robi się to za pomocą formularza ORD-ZU, który wyjaśnia, dlaczego deklaracja pierwotna zawierała błąd i co zostało zmienione.

Co powinno zawierać uzasadnienie przyczyn korekty VAT?

- Opis błędu, np. „nieujęta faktura zakupu nr FV/123/04/2025”,

- Powód korekty, np. „faktura została dostarczona po terminie złożenia deklaracji”,

- Zakres zmian, np. „zwiększenie podatku naliczonego w pozycji 43 deklaracji VAT-7 za kwiecień 2025”,

- Dokumenty źródłowe, na których opierasz korektę (faktury, noty korygujące, decyzje organów podatkowych),

- Data wykrycia błędu i moment, w którym uznałeś, że korekta jest konieczna.

Przykład poprawnie wypełnionego uzasadnienia (ORD-ZU)

Przykładowe uzasadnienie:

„W związku z błędnym nieuwzględnieniem faktury zakupu nr FV/02/04/2025 z dnia 4.04.2025 r. wystawionej przez ABC Sp. z o.o., dokonuję korekty deklaracji VAT-7 za kwiecień 2025. W deklaracji pierwotnej nie wykazano podatku naliczonego w wysokości 2 300,00 zł. Korekta uwzględnia ten dokument, zwiększając podatek naliczony w pozycji 43. Faktura została odnaleziona w dokumentacji 11.07.2025 r.”

Co dalej?

Masz już gotowy formularz VAT-7 lub VAT-7K z zaznaczoną opcją korekty i dołączonym ORD-ZU. W kolejnym kroku wyślesz całość do urzędu skarbowego – elektronicznie lub papierowo. Ale o tym w następnej części.

Jak i gdzie złożyć korektę VAT

Masz już poprawnie wypełniony formularz VAT-7 lub VAT-7K, zaznaczyłeś pole „Korekta deklaracji”, dołączyłeś korektę VAT ORD-ZU z uzasadnieniem przyczyn… i co dalej? Teraz czas na właściwe złożenie dokumentów w odpowiednim miejscu i formie.

W tej sekcji dowiesz się jak złożyć korektę VAT, gdzie ją przekazać, jakie dokumenty warto dołączyć oraz kiedy (i ile) trzeba zapłacić odsetek.

Forma elektroniczna czy papierowa?

To, w jakiej formie złożysz korektę deklaracji VAT, zależy od tego, jak złożyłeś deklarację pierwotną. Ogólna zasada jest prosta:

- Jeśli deklaracja pierwotna była złożona elektronicznie, korektę również należy złożyć elektronicznie.

- Jeśli deklaracja została złożona papierowo, korekta może być papierowa – o ile nie masz obowiązku korzystania z systemu e-Deklaracje.

W praktyce, większość przedsiębiorców musi składać korekty online – za pośrednictwem:

➜ platformy e-Deklaracje (np. przez podpis kwalifikowany, Profil Zaufany),

➜ systemów księgowych,

➜ bramki JPK w przypadku korekty plików JPK_V7M lub JPK_V7K.

Gdzie złożyć korektę VAT?

Korektę deklaracji VAT – niezależnie od formy – składa się do właściwego urzędu skarbowego. Najczęściej jest to ten sam urząd, który przyjął Twoją deklarację pierwotną.

Pamiętaj: Jeśli w międzyczasie zmieniłeś adres prowadzenia działalności, upewnij się, że korekta trafia do nowego właściwego urzędu.

Jakie dokumenty warto dołączyć?

Do prawidłowego złożenia korekty VAT warto przygotować i dołączyć:

- formularz korekty: VAT-7, VAT-7K, JPK_V7M(2) lub JPK_V7K(2),

- formularz ORD-ZU – czyli uzasadnienie przyczyn korekty (szczególnie przy zmianie wysokości VAT),

- kopia dokumentu źródłowego (faktura, nota korygująca, decyzja urzędowa) – nieobowiązkowa, ale zalecana,

- UPO (Urzędowe Poświadczenie Odbioru) – jeśli składasz dokumenty elektronicznie.

Dobrze przygotowany komplet dokumentów to większa szansa, że Twoja korekta zostanie zaakceptowana bez dodatkowych wezwań ze strony urzędu.

Co z odsetkami? Kiedy i jak je zapłacić?

Jeśli Twoja korekta VAT zwiększa kwotę podatku do zapłaty, musisz dopłacić różnicę wraz z odsetkami.

Jak wyliczyć odsetki?

- Oblicz liczbę dni od terminu pierwotnej płatności VAT do dnia, w którym faktycznie dokonasz przelewu.

- Pomnóż zaległą kwotę VAT przez obowiązującą stawkę odsetek za zwłokę (aktualną stawkę znajdziesz na podatki.gov.pl).

- Przelej łącznie kwotę zaległego podatku + odsetki na konto urzędu skarbowego.

Wyjątek: kwota odsetek niższa niż 8,70 zł

Jeśli po obliczeniu wyjdzie, że odsetki od zaległości podatkowej nie przekraczają 8,70 zł, nie musisz ich płacić. To tzw. limit nieuiszczania drobnych należności, który zwalnia Cię z obowiązku regulowania bardzo małych kwot.

Złożenie korekty VAT to nie tylko poprawka formularza, ale także kompletna procedura, która obejmuje:

- wybór właściwego kanału (e-deklaracje, papier, JPK),

- złożenie formularzy (VAT-7/VAT-7K + ORD-ZU),

- ewentualną dopłatę VAT z odsetkami,

- zabezpieczenie dowodów (UPO, dokumentacja źródłowa).

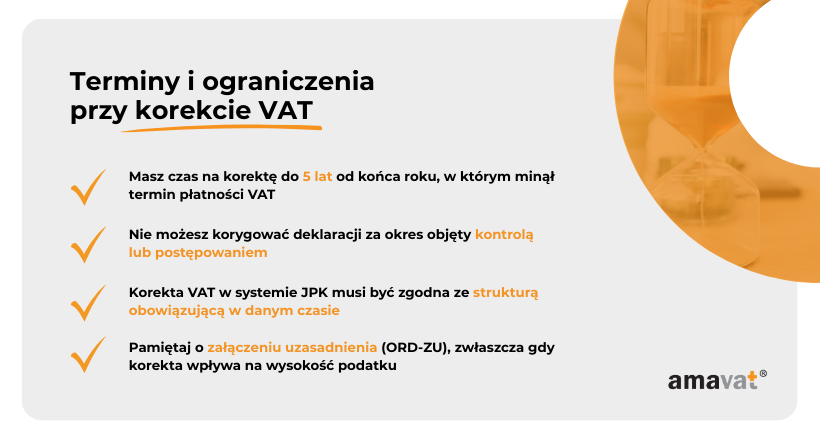

Terminy i ograniczenia – o tym musisz pamiętać

Złożenie korekty deklaracji VAT to nie tylko kwestia poprawności danych – czas również ma ogromne znaczenie. Niezależnie od tego, czy dopiero odkryłeś pomyłkę, czy już przygotowałeś formularz VAT-7 i korektę VAT ORD-ZU, musisz wiedzieć, do kiedy można złożyć korektę i co może Cię w tym procesie ograniczyć.

Do kiedy można złożyć korektę VAT?

Zgodnie z przepisami, korektę deklaracji VAT można złożyć:

- aż do momentu przedawnienia zobowiązania podatkowego, czyli do 5 lat od końca roku kalendarzowego, w którym upłynął termin zapłaty podatku,

- chyba że wcześniej rozpoczęła się kontrola podatkowa lub postępowanie podatkowe – wówczas korekta zostaje zablokowana.

➜ Przykład: Jeśli błąd dotyczy deklaracji za sierpień 2022 r., to możesz złożyć korektę do końca 2027 roku – pod warunkiem, że nie rozpoczęła się wcześniej kontrola lub postępowanie.

Co jeśli trwa kontrola podatkowa?

To jedno z najważniejszych ograniczeń, o których musisz pamiętać. Jeśli urząd skarbowy:

- rozpocznie kontrolę podatkową (np. dostaniesz zawiadomienie),

- rozpocznie postępowanie podatkowe dotyczące okresu, którego dotyczy korekta,

…to niestety nie możesz już skutecznie złożyć korekty za ten okres. Korekta taka nie wywołuje skutków prawnych, czyli po prostu nie zostanie uwzględniona.

💡 Wskazówka praktyczna: Jeśli odkryjesz błąd – nie czekaj! Im szybciej złożysz korektę VAT (i dołączysz uzasadnienie ORD-ZU), tym większa szansa, że urząd ją zaakceptuje bez dodatkowego postępowania.

Korekty JPK a zmieniające się struktury – na co uważać?

Od października 2020 r. wszystkie deklaracje VAT składane są w ramach Jednolitego Pliku Kontrolnego (JPK), który łączy dane ewidencyjne i deklaracyjne. Co to oznacza w praktyce?

Jeśli chcesz wiedzieć, jak złożyć korektę VAT, musisz znać różnice między wersjami plików:

| Okres rozliczeniowy | Obowiązująca struktura JPK |

| październik 2020 – grudzień 2021 | JPK_V7M(1) lub JPK_V7K(1) |

| od stycznia 2022 r. | JPK_V7M(2) lub JPK_V7K(2) |

Co to oznacza dla korekty?

- Korekty JPK muszą być składane w tej samej wersji struktury, co deklaracja pierwotna.

- Jeśli korygujesz JPK za listopad 2021, używasz JPK_V7M(1).

- Jeśli korygujesz JPK za maj 2024 – musisz użyć JPK_V7M(2).

Jeśli korzystasz z oprogramowania księgowego, zwróć uwagę, by wyeksportować plik w odpowiedniej wersji. Zła struktura = błąd techniczny i brak przyjęcia korekty przez system e-Deklaracje.

Korekta VAT w przypadkach szczególnych

Nie każda korekta deklaracji VAT przebiega tak samo. W praktyce mogą wystąpić sytuacje, które wymagają szczególnego podejścia – zarówno formalnego, jak i technicznego. Dlatego jeśli zastanawiasz się jak złożyć korektę VAT, warto znać również wyjątki od reguły. Poniżej omawiamy trzy takie przypadki: korektę VAT UE, błędy formalne bez wpływu na podatek oraz uproszczenia obowiązujące od 2016 roku.

Korekta VAT UE – co ją wyróżnia?

Korekta dotycząca transakcji wewnątrzwspólnotowych, czyli tzw. korekta VAT UE, dotyczy informacji podsumowującej (formularz VAT-UE). Jest to osobny dokument służący do raportowania sprzedaży i zakupów między krajami Unii Europejskiej.

Jakie są różnice?

- Korekta VAT UE nie dotyczy samego podatku, lecz danych informacyjnych o kontrahentach z UE.

- Od 1 stycznia 2016 roku nie trzeba już składać uzasadnienia przy korekcie VAT-UE, co oznacza, że nie musisz dołączać formularza ORD-ZU.

- Korekty VAT-UE składa się wyłącznie elektronicznie – nie ma wersji papierowej.

Przykład: Jeśli wykazałeś transakcję z niemieckim kontrahentem w złym miesiącu lub na błędną kwotę, możesz złożyć korektę VAT-UE bez konieczności pisemnego uzasadnienia.

Błędy formalne bez wpływu na wysokość podatku – czy trzeba korygować?

To jeden z częstszych dylematów wśród przedsiębiorców: czy trzeba korygować deklarację VAT, jeśli pomyłka dotyczy tylko danych formalnych?

Odpowiedź brzmi: nie zawsze.

Jeśli popełniono błąd, który:

- nie wpływa na wysokość podatku do zapłaty lub zwrotu,

- nie utrudnia jednoznacznej identyfikacji podatnika (np. nieco zniekształcona nazwa firmy, ale poprawny NIP),

…to korekta może nie być konieczna. W takich sytuacjach urząd skarbowy zwykle nie wymaga złożenia korekty, choć w niektórych przypadkach może wezwać do złożenia wyjaśnień.

Uwaga: Jeśli mimo wszystko zdecydujesz się na korektę, warto dołączyć korektę VAT ORD-ZU, w której wyjaśnisz, że zmiana nie dotyczy danych finansowych, a jedynie formalnych.

Uproszczenia wprowadzone od 2016 roku – co warto wiedzieć?

W 2016 roku wprowadzono szereg uproszczeń, które zdecydowanie ułatwiły proces korekty VAT – zarówno zwykłej, jak i wewnątrzwspólnotowej. Najważniejsze zmiany to:

- Brak obowiązku składania ORD-ZU przy korekcie VAT UE,

- Obowiązkowa forma elektroniczna dla VAT-UE – uproszczenie, które eliminuje drukowanie i osobistą wizytę w urzędzie,

- Możliwość składania korekty JPK z poziomu większości systemów księgowych – bez konieczności korzystania z osobnych narzędzi.

Dzięki tym zmianom, jeśli zastanawiasz się jak złożyć korektę VAT w nietypowej sytuacji – np. dot. transakcji z UE – proces ten jest znacznie prostszy niż jeszcze kilka lat temu.

Podsumowanie – korekta VAT w 6 krokach

Zastanawiasz się jak złożyć korektę VAT, ale nie masz czasu na czytanie całego poradnika od A do Z? Spokojnie – przygotowaliśmy dla Ciebie szybką checklistę, która prowadzi przez cały proces krok po kroku. Dzięki niej upewnisz się, że nie pomijasz żadnego ważnego elementu – niezależnie od tego, czy korygujesz błąd formalny, merytoryczny, czy składasz korektę VAT ORD-ZU.

Korekta VAT w 6 prostych krokach:

Zidentyfikuj błąd

-

- Sprawdź, czy pomyłka dotyczy danych formalnych, rachunkowych czy sprzedażowo-zakupowych.

- Oceń, czy korekta jest obowiązkowa (np. zwiększa VAT) czy dobrowolna.

Wypełnij korektę na odpowiednim formularzu

-

- Skorzystaj z VAT-7, VAT-7K, JPK_V7M lub JPK_V7K – w tej samej wersji co deklaracja pierwotna.

- Zaznacz pole „Korekta deklaracji”.

Dołącz uzasadnienie korekty – ORD-ZU

-

- Obowiązkowe przy każdej korekcie wpływającej na wysokość podatku.

- Opisz, co zostało zmienione i dlaczego – podaj dokumenty źródłowe.

Złóż korektę do urzędu skarbowego

-

- Elektronicznie (e-Deklaracje, system księgowy) lub papierowo – w zależności od pierwotnej formy.

- Upewnij się, że trafia do właściwego urzędu.

Wpłać brakującą kwotę VAT (jeśli trzeba)

-

- Oblicz odsetki – chyba że kwota nie przekracza 8,70 zł.

- Wpłać całość na konto urzędu skarbowego.

Zachowaj potwierdzenie złożenia

-

- Wydrukuj UPO (Urzędowe Poświadczenie Odbioru) lub odbiór papierowy.

- Przechowuj razem z uzasadnieniem ORD-ZU i dowodami księgowymi.