Korekta VAT – co to jest i kiedy jest konieczna?

Spis treści

Dlaczego temat korekty VAT jest tak ważny?

Prowadzenie firmy to codzienne wyzwania – sprzedaż, zakupy, dokumenty, faktury. W tym gąszczu łatwo o pomyłkę. A każda nieścisłość w rozliczeniach VAT może prowadzić do niepotrzebnych komplikacji, a nawet kontroli skarbowej. Dlatego tak ważne jest, by wiedzieć, kiedy i jak prawidłowo złożyć korektę VAT, aby uniknąć stresu, kar i nieporozumień z urzędem skarbowym.

Wbrew pozorom, korekta VAT to nie tylko naprawianie błędów – to również narzędzie, które pozwala dostosować rozliczenia podatkowe do rzeczywistości gospodarczej. Może być obowiązkowa (np. roczna korekta przy sprzedaży mieszanej) albo dobrowolna (np. przy drobnych omyłkach w danych kontrahenta).

Co znajdziesz w tym artykule?

- Wyjaśnienie, czym jest korekta VAT i jakie są jej rodzaje

- Przykłady sytuacji, w których korekta jest konieczna

- Omówienie najważniejszych dokumentów, w tym korekty VAT ORD-ZU

- Praktyczne wskazówki, jak złożyć korektę VAT krok po kroku

- Informacje, które pomogą Ci uniknąć najczęstszych błędów

Niezależnie od tego, czy jesteś księgowym, właścicielem małej firmy czy freelancerem – ta wiedza Ci się przyda.

Czym jest korekta VAT?

Każdemu może się zdarzyć pomyłka – także w rozliczeniach podatku VAT. I właśnie tutaj wkracza korekta VAT – narzędzie, które pozwala urealnić wcześniejsze deklaracje i rozliczenia z urzędem skarbowym. To nie tylko obowiązek, ale też sposób na zachowanie porządku i bezpieczeństwa podatkowego w firmie.

Co to jest korekta VAT?

Korekta VAT to czynność polegająca na poprawieniu wcześniej złożonych informacji dotyczących podatku od towarów i usług. Może dotyczyć zarówno błędów rachunkowych, jak i formalnych – na przykład źle wpisanej kwoty, błędnego NIP-u czy zmienionych warunków transakcji.

W praktyce oznacza to, że przedsiębiorca modyfikuje swoje rozliczenie VAT, aby było zgodne ze stanem faktycznym. Korekty można dokonać w deklaracji VAT lub – jeśli sytuacja tego wymaga – złożyć dodatkowe wyjaśnienia na formularzu korekta VAT ORD-ZU.

Korekta VAT naliczonego i należnego – jaka jest różnica?

Dla lepszego zrozumienia warto rozróżnić dwa podstawowe typy korekt:

➜ Korekta VAT należnego – dotyczy sprzedaży i jest związana z błędami po stronie przychodów. Przykład? Wystawienie faktury z błędną stawką VAT albo zwrot towaru przez klienta.

➜ Korekta VAT naliczonego – odnosi się do kosztów, czyli zakupów firmowych, od których odliczany jest VAT. Jeśli np. otrzymałeś fakturę korygującą lub pierwotna faktura zawierała nieprawidłowości – musisz odpowiednio skorygować odliczony podatek.

Oba typy korekt mają swoje konsekwencje i wymagają ujęcia w odpowiednim okresie rozliczeniowym. W zależności od sytuacji korekta może być dokonywana „na bieżąco” lub „wstecznie”.

Po co w ogóle robi się korektę VAT?

Celem korekty jest zapewnienie, że rozliczenia VAT odzwierciedlają rzeczywisty przebieg zdarzeń gospodarczych. Ma to ogromne znaczenie – nie tylko z punktu widzenia zgodności z przepisami, ale też w kontekście unikania kar, odsetek i niepotrzebnych wezwań z urzędu skarbowego.

Jeśli więc zastanawiasz się, jak złożyć korektę VAT, pierwszym krokiem jest ustalenie, czego dotyczy błąd i jaki rodzaj korekty należy zastosować. W niektórych przypadkach, zwłaszcza przy większych nieścisłościach, konieczne będzie również dołączenie formularza ORD-ZU, w którym przedstawia się powody korekty.

Rodzaje korekt VAT

Nie każda korekta VAT wygląda tak samo. W praktyce istnieje kilka głównych typów korekt, a każda z nich rządzi się własnymi zasadami. Zrozumienie ich to klucz do uniknięcia błędów i stresujących kontaktów z urzędem skarbowym. Zobacz, kiedy i jak złożyć korektę VAT w zależności od sytuacji.

Roczna korekta VAT

Roczna korekta VAT to obowiązek, który dotyczy firm prowadzących tzw. sprzedaż mieszaną, czyli łączącą działalność opodatkowaną i zwolnioną z VAT (np. usługi medyczne + sprzedaż detaliczna). W takich przypadkach nie zawsze wiadomo, jaka część zakupów służy działalności opodatkowanej, a jaka zwolnionej.

Aby to ustalić, przedsiębiorca stosuje proporcję odliczenia VAT, czyli tzw. „prewspółczynnik”. Na koniec roku podatkowego trzeba porównać szacunkową proporcję do rzeczywistego wykorzystania towarów i usług – i dokonać odpowiedniej korekty.

Jak złożyć korektę VAT roczną?

Roczną korektę VAT ujmuje się w deklaracji VAT za styczeń lub za pierwszy kwartał nowego roku. Nie wymaga formularza ORD-ZU – wystarczy poprawne ujęcie w deklaracji.

Korekta VAT UE

Jeśli Twoja firma handluje z krajami Unii Europejskiej (np. eksportujesz lub importujesz towary i usługi), jesteś zobowiązany do składania informacji podsumowującej VAT-UE. Co jeśli popełnisz w niej błąd? Np. zapomnisz o transakcji lub podasz nieprawidłowy NIP kontrahenta?

W takim przypadku konieczna jest korekta VAT UE.

Od 2016 roku nie trzeba już uzasadniać korekty ani składać dodatkowych wyjaśnień – wszystko odbywa się elektronicznie, za pośrednictwem platformy e-deklaracje lub systemu księgowego.

Warto pamiętać, że błędy w VAT-UE mogą skutkować wezwaniami z urzędu lub sankcjami, dlatego warto działać szybko i poprawnie.

Korekta deklaracji VAT

To jeden z najczęstszych przypadków, z którym spotykają się przedsiębiorcy. Dotyczy sytuacji, w których po złożeniu deklaracji VAT okazuje się, że:

- wpisano błędną kwotę podatku,

- zastosowano niewłaściwą stawkę VAT,

- pojawiły się błędy formalne (np. zły NIP, pomyłka w dacie, niewłaściwa numeracja faktury).

Jak złożyć korektę VAT deklaracji?

W tym przypadku należy złożyć nową, poprawioną deklarację VAT oraz – jeśli błąd dotyczy kwot lub budzi wątpliwości – również formularz ORD-ZU z uzasadnieniem przyczyn korekty.

🔴 Uwaga: Korekty nie składa się, jeśli błąd jest drobny i nie wpływa na wysokość podatku. Np. literówka w nazwie firmy może nie wymagać poprawy, ale każdą sytuację warto ocenić indywidualnie.

Korekta VAT naliczonego i należnego

Ten rodzaj korekty dotyczy najczęściej faktur, które zawierają błędne dane. Przykłady?

- Podana jest zła ilość lub cena towaru

- Zmieniono warunki płatności po wystawieniu faktury

- Faktura została wystawiona na niewłaściwego odbiorcę

W takich przypadkach trzeba dokonać korekty VAT:

➜ Wstecznie – jeśli błąd dotyczy faktury już rozliczonej w przeszłości

➜ Na bieżąco – jeśli warunki zmieniły się obecnie (np. zwrot towaru, rabat, korekta ceny)

Czasem wystarczy wystawić fakturę korygującą, a innym razem konieczne będzie również złożenie korekty deklaracji VAT wraz z ORD-ZU, szczególnie gdy zmiana wpływa na kwotę podatku.

Kiedy korekta VAT jest konieczna?

W codziennym prowadzeniu biznesu nietrudno o sytuacje, w których konieczna staje się korekta VAT. Nie chodzi tylko o poprawianie błędów – korekta często wynika z całkowicie naturalnych zmian w działalności gospodarczej. W tej sekcji pokażemy Ci, kiedy musisz złożyć korektę VAT, a także jak zrobić to zgodnie z przepisami, bez stresu i zbędnych formalności.

- Zmiana sposobu wykorzystania towarów lub usług

To jeden z najczęstszych powodów, dla których konieczna jest roczna korekta VAT. Jeśli kupujesz towary lub usługi wykorzystywane zarówno do działalności opodatkowanej, jak i zwolnionej (np. sprzedaż mieszana), musisz oszacować, jaka część zakupów służy każdej z tych działalności. Na koniec roku porównujesz szacowaną proporcję do rzeczywistego wykorzystania – i korygujesz VAT.

➜ Przykład: Na początku roku przyjąłeś, że 80% zakupów służy działalności opodatkowanej, ale faktycznie było to tylko 60%. W takim przypadku musisz zmniejszyć odliczony VAT.

Jak złożyć korektę VAT w tym przypadku?

Poprzez deklarację VAT za styczeń lub pierwszy kwartał. Jeśli korekta dotyczy istotnych kwot lub może budzić wątpliwości, warto rozważyć dołączenie formularza ORD-ZU, w którym krótko wyjaśnisz powody korekty.

- Wykrycie błędów w deklaracji VAT lub informacji VAT-UE

Każdy, kto choć raz samodzielnie składał deklarację VAT, wie, że łatwo o pomyłkę: literówka, zła stawka, błędna kwota – i już mamy problem. To samo dotyczy informacji VAT-UE, która dotyczy transakcji wewnątrz Unii Europejskiej.

Jeśli zauważysz takie nieprawidłowości po złożeniu dokumentów, musisz niezwłocznie je skorygować. W przeciwnym razie możesz narazić się na sankcje lub kontrole.

Jak złożyć korektę VAT lub VAT-UE?

-

- Składasz poprawioną deklarację VAT oraz – jeśli korekta dotyczy danych liczbowych – również formularz ORD-ZU z uzasadnieniem.

- Korekta VAT-UE odbywa się elektronicznie, a od 2016 r. nie wymaga uzasadnienia.

Warto działać szybko – im wcześniej poprawisz błąd, tym mniejsze ryzyko konsekwencji.

- Błędy w fakturach lub zmiana warunków transakcji

Faktura z błędną ilością towaru? Rabat udzielony po czasie? Zmiana warunków płatności? Każda z tych sytuacji może wymagać korekty VAT należnego lub naliczonego.

Jak złożyć korektę VAT w takiej sytuacji?

-

- Wystawiasz fakturę korygującą.

- W zależności od tego, czy pierwotna deklaracja była już złożona, może być konieczne złożenie nowej deklaracji VAT oraz – przy istotnych zmianach – formularza korekta VAT ORD-ZU.

- Późniejsze odliczenie VAT – co jeśli przegapiłeś termin?

Zdarza się, że faktura zakupowa dotrze z opóźnieniem albo zostanie zaksięgowana dopiero po czasie. Dobra wiadomość jest taka, że możesz odliczyć VAT w miesiącu, w którym otrzymałeś fakturę lub w dwóch kolejnych okresach rozliczeniowych.

Ale jeśli minąłeś już ten czas? Musisz dokonać korekty deklaracji za okres, w którym VAT powinien był zostać odliczony.

Jak złożyć korektę VAT przy spóźnionym odliczeniu?

-

- Poprzez korektę deklaracji VAT za właściwy okres

- W przypadku wyraźnej zmiany w kwocie podatku – dołącz także formularz ORD-ZU, aby urząd wiedział, dlaczego modyfikujesz rozliczenia

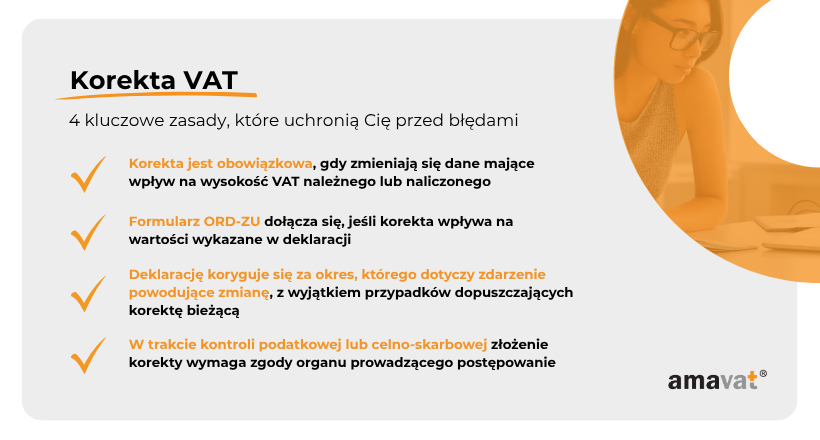

Korekta VAT nie jest czymś wyjątkowym – to codzienność w prowadzeniu firmy. Kluczem jest wiedzieć, kiedy korekta jest konieczna, jak przygotować odpowiednie dokumenty i jak złożyć korektę VAT zgodnie z przepisami. W wielu przypadkach niezbędna będzie także korekta VAT ORD-ZU, która pełni rolę uzasadnienia dla zmian w deklaracji.

Praktyczne wskazówki dla przedsiębiorców

Jeśli prowadzisz działalność gospodarczą, korekty VAT są czymś, z czym wcześniej czy później się zetkniesz. Choć może się to wydawać skomplikowane, w praktyce wystarczy trzymać się kilku prostych zasad, by uniknąć błędów i stresu. Zebraliśmy tu najważniejsze porady, które ułatwią Ci poprawne przygotowanie korekty VAT – zgodnie z przepisami i oczekiwaniami urzędów skarbowych.

Jak prawidłowo przygotować korektę VAT?

- Zidentyfikuj błąd lub przyczynę korekty

Czy chodzi o fakturę z błędną kwotą? Zmianę warunków transakcji? A może proporcję odliczenia VAT w sprzedaży mieszanej? Dokładne określenie problemu to podstawa. - Sprawdź, którego okresu dotyczy korekta

Korekta VAT może być „na bieżąco” lub „wsteczna”. Jeśli dotyczy zamkniętego okresu rozliczeniowego, konieczne będzie złożenie korekty deklaracji VAT. - Wypełnij poprawioną deklarację VAT

Należy przygotować nową wersję deklaracji za dany okres, w którym wystąpił błąd – z uwzględnieniem poprawnych danych. - Dołącz formularz ORD-ZU (jeśli wymagany)

Jeśli korekta dotyczy wartości podatku (np. zwiększa lub zmniejsza kwoty VAT), do deklaracji należy dołączyć formularz korekta VAT ORD-ZU, w którym krótko wyjaśnisz, co i dlaczego zostało zmienione. To obowiązkowy element w wielu przypadkach korekt. - Zachowaj potwierdzenia i dokumentację

Zarówno dla siebie, jak i w razie ewentualnej kontroli – trzymaj kopię złożonych dokumentów oraz faktury i korespondencję z kontrahentami.

Terminy i formy składania korekt VAT

- Roczna korekta VAT – składa się ją w deklaracji za styczeń lub pierwszy kwartał nowego roku. Dotyczy proporcji odliczenia VAT.

- Korekta VAT-UE – możliwa w każdej chwili, składana elektronicznie, bez konieczności uzasadnienia.

- Korekta deklaracji VAT – można ją złożyć w dowolnym momencie, pod warunkiem że nie trwa kontrola podatkowa.

- Korekta VAT naliczonego lub należnego – dokonywana w okresie, którego dotyczy zmiana lub – w przypadku bieżącej korekty – w miesiącu wystawienia faktury korygującej.

Jak złożyć korektę VAT technicznie?

➜ Przez e-deklaracje (system MF)

➜ Przez platformę ePUAP

➜ Przez program księgowy zintegrowany z JPK

➜ W wyjątkowych sytuacjach: papierowo (dla mikroprzedsiębiorców lub przy problemach technicznych)

Czego unikać – najczęstsze błędy przy korekcie VAT

- Zbyt późna korekta – opóźnianie działania może skutkować odsetkami, sankcjami lub wezwaniem do urzędu.

- Brak ORD-ZU przy korekcie wartości VAT – urząd skarbowy może uznać korektę za nieważną lub wezwać Cię do złożenia wyjaśnień.

- Korekta w trakcie kontroli skarbowej – w takim czasie nie wolno składać korekt, chyba że urząd wyrazi na to zgodę.

- Poprawianie błędów formalnych bez potrzeby – literówka w nazwie kontrahenta, która nie wpływa na rozliczenie podatku, nie musi być korygowana. Lepiej skupić się na rzeczywistych błędach.

💡 Warto zapamiętać: Jeśli nie masz pewności, jak złożyć korektę VAT w Twojej konkretnej sytuacji – skonsultuj się ze specjalistą. W wielu przypadkach poprawnie przygotowana korekta VAT ORD-ZU może przesądzić o spokojnym rozliczeniu i braku problemów z urzędem.

Podsumowanie

Korekta VAT to coś więcej niż tylko obowiązek – to realne narzędzie, które pomaga zachować porządek i bezpieczeństwo podatkowe w firmie. Dzięki niej możesz skorygować błędy, dostosować rozliczenia do rzeczywistych warunków i uniknąć niepotrzebnych sankcji. Niezależnie od tego, czy prowadzisz jednoosobową działalność gospodarczą, czy zarządzasz spółką, regularny przegląd rozliczeń VAT powinien stać się stałym elementem Twojej księgowości.

Znasz już najważniejsze sytuacje, w których korekta jest konieczna – od błędów w fakturach, przez zmianę proporcji VAT, aż po zaległe odliczenia. Wiesz także, jak złożyć korektę VAT oraz kiedy trzeba dołączyć formularz ORD-ZU, który pełni rolę uzasadnienia dla zmian w deklaracjach.

Dlaczego warto działać z wyprzedzeniem?

Zamiast czekać na wezwanie z urzędu skarbowego, lepiej działać samodzielnie i na bieżąco. Szybka korekta VAT to znak, że jako przedsiębiorca dbasz o transparentność i zgodność z przepisami. Co więcej – to także element budjący Twoją wiarygodność wobec fiskusa.

Kiedy warto skorzystać z pomocy specjalisty?

Choć wiele korekt można przygotować samodzielnie, są sytuacje, w których warto oddać sprawę w ręce specjalisty. Skorzystaj z pomocy specjalisty, gdy:

- korekta dotyczy dużych kwot lub kilku okresów rozliczeniowych,

- masz wątpliwości, jak ująć korektę w JPK_V7,

- nie jesteś pewien, czy należy dołączyć korektę VAT ORD-ZU,

- korekta dotyczy transakcji zagranicznych lub tzw. trudnych przypadków (np. zmiana formy opodatkowania, sprzedaż majątku firmy).

Na koniec – kilka prostych zasad:

✔ Przeglądaj swoje rozliczenia regularnie – raz w miesiącu to minimum.

✔ Reaguj od razu, gdy zauważysz błąd – im szybciej, tym lepiej.

✔ Zawsze dokumentuj korekty i przechowuj potwierdzenia złożenia.

✔ Nie bój się sięgać po ORD-ZU – to nie kara, tylko bezpiecznik!