TikTok Shop w Polsce/UE – jak rozliczać VAT i obowiązki sprzedawcy

Spis treści

Najważniejsze pytanie, które powinien zadać sobie przedsiębiorca przed uruchomieniem sprzedaży, brzmi: kto rozlicza VAT w danym modelu transakcji — sprzedawca czy platforma? Odpowiedź nie jest jedna dla wszystkich, bo zależy od kilku elementów: gdzie zarejestrowany jest sprzedawca, gdzie znajduje się towar w momencie sprzedaży, do jakiego kraju trafia przesyłka i czy mamy do czynienia z dostawą krajową, sprzedażą transgraniczną w UE czy importem spoza Unii. Inaczej wygląda sytuacja polskiej firmy, która wysyła towar z magazynu w Polsce do klienta z Krakowa, inaczej polskiego sprzedawcy obsługującego klientów z Niemiec, Czech albo Francji, a jeszcze inaczej podmiotu spoza UE, który sprzedaje towary konsumentom unijnym za pośrednictwem platformy. Właśnie dlatego VAT przy TikTok Shop trzeba analizować nie przez pryzmat nazwy kanału sprzedaży, ale przez realny przebieg transakcji: kto sprzedaje, skąd wysyła, dokąd dostarcza i czy platforma występuje tylko jako pośrednik technologiczno-sprzedażowy, czy w konkretnym przypadku wchodzi w rolę podmiotu uznanego dla celów VAT za sprzedawcę.

Jakie scenariusze trzeba rozróżnić już na początku

W praktyce polski sprzedawca powinien zacząć od uporządkowania kilku scenariuszy, zanim jeszcze przejdzie do ustawień konta, stawek VAT, regulaminu sprzedaży czy księgowania prowizji. Pierwszy i najprostszy model to sprzedawca z Polski, towar znajdujący się w Polsce i klient również z Polski. W takim układzie sprzedaż przez TikTok Shop jest zasadniczo klasyczną krajową dostawą towarów, a platforma działa głównie jako kanał sprzedażowy, marketingowy i transakcyjny. Drugi scenariusz zaczyna się wtedy, gdy polska firma wysyła towary z Polski do konsumentów w innych krajach UE. Wtedy pojawia się temat WSTO, czyli wewnątrzwspólnotowej sprzedaży towarów na odległość, limitu 10 000 EUR, w Polsce odpowiadającego równowartości 42 000 zł, oraz możliwości rozliczania VAT przez OSS. Limit ten obejmuje łącznie WSTO oraz wybrane usługi telekomunikacyjne, nadawcze i elektroniczne, określane skrótem TBE. Po jego przekroczeniu miejscem opodatkowania nie jest już co do zasady państwo sprzedawcy, lecz kraj zakończenia transportu lub wysyłki, czyli państwo konsumenta. Dla firm, które realnie myślą o ekspansji europejskiej, nie jest to techniczny detal, ale jeden z kluczowych elementów wpływających na ceny brutto, marżę, konfigurację sprzedaży i odpowiedzialność podatkową.

Trzeci obszar dotyczy sprzedaży, w której uczestniczy podmiot spoza UE, na przykład sprzedawca z kraju trzeciego, a towar znajduje się już w magazynie na terenie Unii Europejskiej. Wtedy mogą pojawić się szczególne zasady dla platform, w tym mechanizm, w którym interfejs elektroniczny jest traktowany jak sprzedawca dla celów VAT. Ważne jest jednak doprecyzowanie: platforma nie staje się takim podmiotem z samego faktu bycia marketplace’em. Może zostać uznana za podmiot, który sam otrzymał i dostarczył towar, tylko w określonych okolicznościach przewidzianych przez przepisy. Czwarty scenariusz wiąże się z importem towarów spoza UE, szczególnie w przesyłkach o wartości do 150 EUR, gdzie znaczenie może mieć system IOSS. IOSS dotyczy importu towarów spoza UE i nie obejmuje towarów, które są już magazynowane na terenie Unii. Te modele bywają wrzucane do jednego worka, przez co łatwo powstaje błędne przekonanie, że skoro platforma w określonych przypadkach rozlicza VAT, to zrobi to zawsze. Dla polskiego przedsiębiorcy sprzedającego własny towar z Polski może to być kosztowna pomyłka, bo w typowym modelu krajowym lub unijnym obowiązek rozliczenia VAT nadal pozostaje po jego stronie.

TikTok Shop a VAT: od czego zależą obowiązki sprzedawcy?

TikTok Shop jako marketplace / interfejs elektroniczny

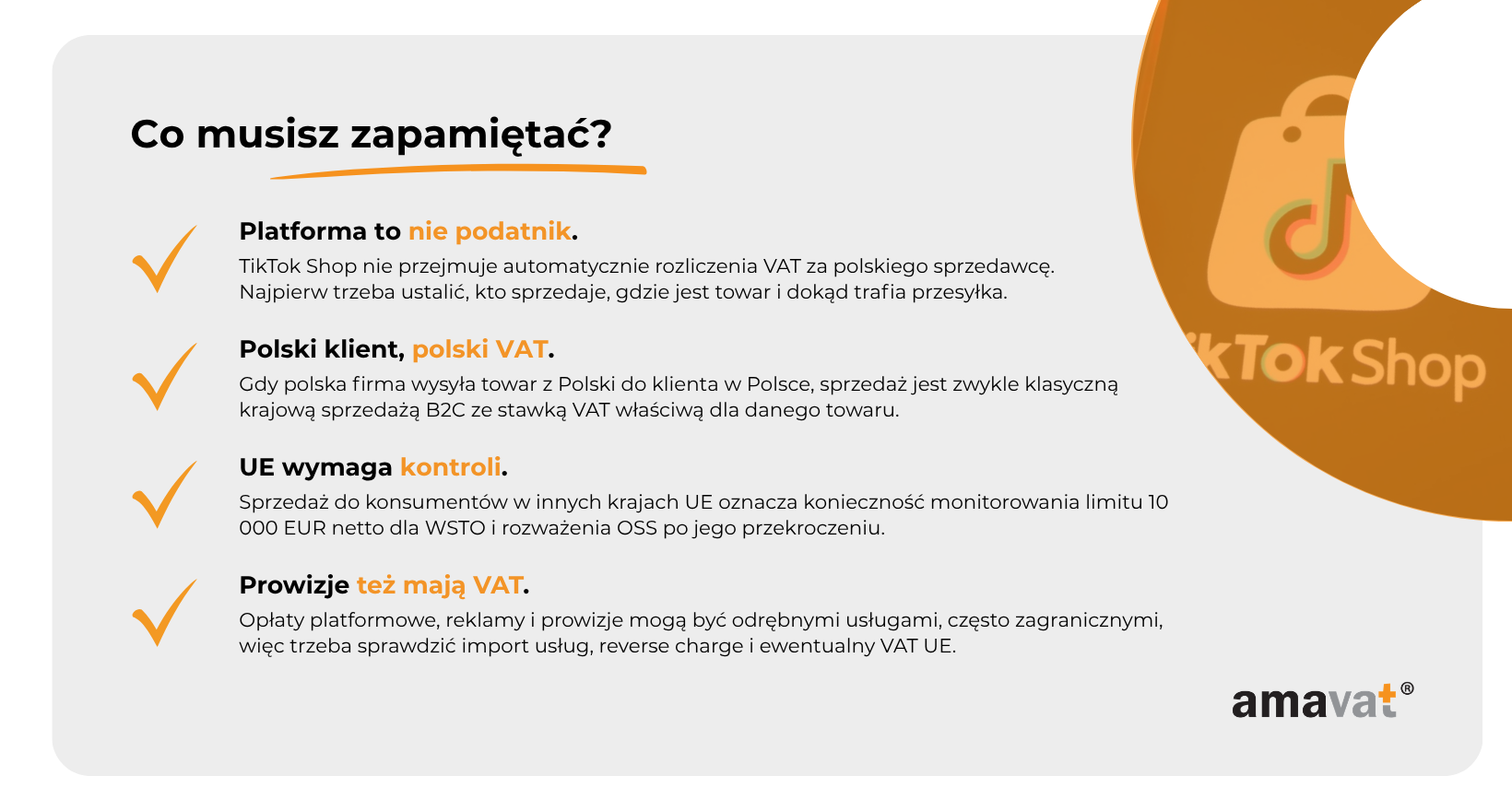

TikTok Shop należy rozumieć jako marketplace, a w języku przepisów VAT jako platformę, która może pełnić funkcję interfejsu elektronicznego ułatwiającego zawieranie transakcji między sprzedawcą a konsumentem. To ważne rozróżnienie, bo w rozmowach biznesowych platformy sprzedażowe często opisuje się przez ich funkcje operacyjne: generują ruch, prezentują produkt, obsługują część procesu zakupowego, mogą pobierać prowizję i udostępniać sprzedawcy panel do zarządzania ofertą. W VAT liczy się jednak nie tylko to, gdzie klient kliknął „kup”, ale przede wszystkim to, kto jest stroną dostawy, skąd wysyłany jest towar i w jakim kraju znajduje się konsument. Platforma może bardzo mocno wpływać na sprzedaż, ale nie oznacza to automatycznie, że staje się podatnikiem odpowiedzialnym za każdą transakcję realizowaną za jej pośrednictwem. Dla polskiego sprzedawcy to kluczowa informacja, bo błędne założenie na tym etapie może później przenieść się na ceny, ewidencję, deklaracje i rozliczenia transgraniczne.

Dla celów VAT podstawowe są dwa pytania. Pierwsze dotyczy tego, gdzie ma siedzibę sprzedawca: czy jest to podmiot z Unii Europejskiej, na przykład spółka lub działalność gospodarcza zarejestrowana w Polsce, czy podmiot z kraju trzeciego, czyli spoza UE. Drugie pytanie dotyczy miejsca, w którym znajduje się towar w momencie sprzedaży: czy jest już w magazynie na terenie Unii, czy jest wysyłany spoza UE bezpośrednio do konsumenta. Dopiero odpowiedź na te pytania pozwala sensownie ocenić, czy sprzedawca rozlicza VAT samodzielnie, czy w grę wchodzą szczególne zasady przewidziane dla platform. W modelu typowym dla polskiego e-commerce, w którym firma z Polski posiada towar w Polsce i sprzedaje go konsumentom, TikTok Shop nie powinien być traktowany jak podmiot, który automatycznie przejmuje obowiązki VAT. Jest raczej dodatkowym kanałem sprzedaży, podobnie jak inne marketplace’y, z tą różnicą, że działa w środowisku społecznościowym i mocniej łączy content z zakupem. To połączenie może zwiększać skalę sprzedaży, ale nie zmienia podstawowej zasady: najpierw trzeba ustalić model transakcji, a dopiero potem określić właściwe rozliczenie VAT.

Kiedy platforma może być uznana za „deemed supplier”?

Pojęcie „deemed supplier” można wyjaśnić prosto: w określonych przypadkach platforma jest dla celów VAT traktowana tak, jakby sama otrzymała i dostarczyła towar konsumentowi, mimo że w sensie handlowym faktycznym sprzedawcą może być inny podmiot. Ten mechanizm został wprowadzony po to, aby uprościć i uszczelnić rozliczenia w sytuacjach, w których sprzedaż do konsumentów w UE jest realizowana przez podmioty spoza Unii albo wiąże się z importem towarów. Z punktu widzenia organów podatkowych platforma jest wtedy łatwiejszym punktem rozliczenia niż wielu rozproszonych sprzedawców z krajów trzecich. W praktyce oznacza to, że w wybranych modelach interfejs elektroniczny może odpowiadać za naliczenie i rozliczenie VAT wobec konsumenta, a transakcja między faktycznym sprzedawcą a platformą jest traktowana odrębnie. Nie jest to jednak zasada uniwersalna. Platforma może zostać uznana za deemed supplier tylko w konkretnych okolicznościach, a nie z samego faktu, że działa jako marketplace i technicznie ułatwia sprzedaż.

Najważniejsze dla polskiego przedsiębiorcy jest rozróżnienie między modelami z udziałem sprzedawców spoza UE a standardową sprzedażą realizowaną przez firmę unijną z towarem znajdującym się w UE. Przy sprzedaży towarów, które znajdują się już na terenie Unii Europejskiej, jednym z kluczowych warunków zastosowania szczególnych zasad dla platform jest to, aby underlying supplier, czyli faktyczny dostawca stojący za transakcją, był podmiotem spoza UE. Przy imporcie znaczenie ma natomiast próg wartości przesyłki do 150 EUR. Jeżeli polska firma sprzedaje własne towary z magazynu w Polsce konsumentom w Polsce lub w innych krajach UE, zasadniczo nie powinna zakładać, że platforma rozliczy VAT za nią tylko dlatego, że transakcja odbywa się przez TikTok Shop. W takim przypadku obowiązki podatkowe pozostają zwykle po stronie sprzedawcy, który musi ustalić właściwą stawkę VAT, miejsce opodatkowania, ewentualne zastosowanie limitu WSTO i potrzebę rozliczeń w OSS. Jeżeli mimo nieprzekroczenia limitu 10 000 EUR sprzedawca chce opodatkowywać sprzedaż w krajach konsumpcji, w polskim kontekście powinien uwzględnić również procedurę wyboru takiego opodatkowania, w tym zgłoszenie VAT-29. Mechanizm deemed supplier ma szczególne znaczenie tam, gdzie sprzedawcą jest podmiot z kraju trzeciego, a towar znajduje się w UE, albo gdy mamy do czynienia z importem towarów do konsumentów unijnych w przesyłkach do 150 EUR. Dla firm z Polski najbezpieczniejsze podejście polega więc na tym, by najpierw ustalić własny model transakcji, a dopiero później oceniać, czy platforma pełni wyłącznie funkcję sprzedażową, czy także przejmuje określone obowiązki VAT.

Czy muszę się tym przejmować? Sprawdź, czy ten temat jest dla Ciebie

Dla kogo TikTok Shop oznacza realne obowiązki podatkowe

Ten temat jest dla Ciebie, jeżeli sprzedajesz albo planujesz sprzedawać produkty przez TikTok Shop i nie traktujesz tego wyłącznie jako eksperymentu marketingowego, lecz jako realny kanał sprzedaży. Dotyczy to szczególnie firm z Polski, które mają już zaplecze operacyjne, prowadzą regularny handel internetowy, posiadają własne stany magazynowe i myślą o wykorzystaniu platformy do zwiększenia skali sprzedaży. Jeżeli wysyłasz towary z Polski do klientów w Polsce, podstawowe pytania będą dotyczyć krajowego VAT, stawek właściwych dla Twoich produktów, obowiązku rejestracji oraz poprawnego ujęcia transakcji w ewidencjach. Jeżeli natomiast chcesz sprzedawać klientom z innych krajów UE, temat zaczyna obejmować również WSTO, limit 10 000 EUR, OSS i konieczność rozumienia, w którym państwie dana sprzedaż powinna być opodatkowana. Przy firmie, która rośnie, wchodzi na kolejne rynki i pracuje na niskiej lub średniej marży, błędnie ustawiony VAT nie jest drobnym problemem księgowym, ale czynnikiem, który może realnie zmienić rentowność sprzedaży.

Ten temat jest również dla Ciebie, jeżeli nie masz pewności, czy powinieneś rejestrować się do VAT, VAT-UE albo OSS, a jednocześnie korzystasz z płatnych usług platformy, prowizji, reklam lub innych rozwiązań wspierających sprzedaż. W e-commerce łatwo skupić się na stronie przychodowej, czyli zamówieniach, konwersji i koszyku, a pominąć fakt, że po stronie kosztów również mogą powstać obowiązki VAT. Dotyczy to m.in. sytuacji, gdy przedsiębiorca nabywa usługi od zagranicznych kontrahentów, na przykład usługi reklamowe lub prowizje platformy świadczone przez podmiot z innego państwa UE, albo dokonuje transakcji wewnątrzwspólnotowych. Prowizja platformowa, usługi reklamowe, rozliczenia z zagranicznym kontrahentem, import usług albo konieczność podania właściwego numeru VAT-UE mogą być równie istotne jak sama sprzedaż produktu do klienta. Jeżeli dodatkowo importujesz towary, współpracujesz z dostawcami spoza UE albo korzystasz z modeli logistycznych, w których towar przemieszcza się między państwami, analiza powinna objąć nie tylko polski VAT, ale także szerszy obraz transakcji.

Gdzie kończy się zwykły kanał sprzedaży, a zaczyna odpowiedzialność sprzedawcy

TikTok Shop może być dla zespołu sprzedaży, marketingu i e-commerce po prostu kolejnym miejscem pozyskiwania klientów. Z punktu widzenia firmy wygląda to naturalnie: produkt trafia na platformę, klient składa zamówienie, system przekazuje informacje, magazyn realizuje wysyłkę, a księgowość rozlicza sprzedaż. Problem zaczyna się wtedy, gdy przedsiębiorca uznaje, że skoro sprzedaż odbywa się przez platformę, to platforma automatycznie przejmuje obowiązki podatkowe. W VAT taki skrót myślowy może prowadzić do błędnych ustawień, szczególnie jeśli firma sprzedaje towary jako polski podmiot, wysyła je z magazynu w Polsce i obsługuje konsumentów w Polsce lub w innych państwach UE. W takim modelu platforma może ułatwiać transakcję, prezentować ofertę, pobierać prowizję i uczestniczyć w obsłudze procesu zakupowego, ale nie oznacza to jeszcze, że staje się podmiotem odpowiedzialnym za rozliczenie VAT od sprzedaży. Odpowiedzialność trzeba przypisać na podstawie rzeczywistego modelu dostawy, a nie na podstawie intuicji związanej z marketplace’em.

W praktyce najważniejsze jest ustalenie, czy firma sprzedaje własny towar jako polski przedsiębiorca, gdzie ten towar znajduje się w momencie sprzedaży i dokąd jest wysyłany. Jeżeli produkt jest w Polsce, sprzedawcą jest polska firma, a nabywcą jest konsument z Polski, sytuacja jest zasadniczo krajowa. Jeżeli klient jest z innego państwa UE, pojawia się sprzedaż transgraniczna B2C i trzeba kontrolować zasady WSTO oraz OSS. Jeżeli w modelu występuje sprzedawca spoza UE albo import towarów w przesyłkach do 150 EUR, dopiero wtedy mogą pojawić się szczególne reguły dotyczące platform i IOSS. Dlatego przedsiębiorca powinien potraktować TikTok Shop nie jako podatkową czarną skrzynkę, ale jako kanał, który trzeba wpiąć w istniejący system rozliczeń. Jeśli TikTok Shop jest dla Ciebie tylko „kolejnym kanałem sprzedaży”, administracja podatkowa może widzieć to inaczej: jako normalną sprzedaż B2C, z pełnym zestawem obowiązków VAT, ewidencyjnych i konsumenckich.

Sprzedawca z Polski, magazyn w Polsce, klient z Polski: klasyczny VAT krajowy

Czy sama sprzedaż przez TikTok Shop wymusza rejestrację do VAT?

Sama obecność na TikTok Shop nie oznacza automatycznie obowiązku rejestracji jako czynny podatnik VAT. Samo rozpoczęcie sprzedaży przez TikTok Shop nie stanowi odrębnej przesłanki rejestracji do VAT. O obowiązku rejestracji decydują przepisy ustawy o VAT dotyczące rodzaju wykonywanych czynności, limitów zwolnienia oraz wyłączeń ze zwolnienia. Jeżeli polska firma sprzedaje towary z magazynu w Polsce do klientów w Polsce, należy zacząć od zasad ogólnych, czyli tych samych, które mają zastosowanie przy sprzedaży przez własny sklep internetowy lub inne kanały online. Dla podatników korzystających ze zwolnienia podmiotowego kluczowy jest limit sprzedaży, który w 2026 r. wynosi 240 000 zł rocznie, z uwzględnieniem zasad właściwych dla rozpoczęcia działalności w trakcie roku oraz wyłączeń przewidzianych w przepisach. To oznacza, że sam fakt uruchomienia konta sprzedawcy na platformie nie sprawia jeszcze, że przedsiębiorca staje się VATowcem. Obowiązek może powstać dopiero wtedy, gdy firma przekroczy limit, sprzedaje towary lub usługi wyłączone ze zwolnienia albo z innych powodów nie może z tego zwolnienia korzystać. Dla średnich firm e-commerce pytanie często nie brzmi jednak, czy limit zostanie przekroczony, lecz czy już dawno został przekroczony w pozostałych kanałach sprzedaży.

Dobrowolna rejestracja do VAT może być osobną decyzją biznesowo-podatkową, zwłaszcza gdy firma kupuje towary, korzysta z usług podwykonawców, inwestuje w logistykę, marketing, technologię albo planuje ekspansję poza Polskę. Status czynnego podatnika VAT daje prawo do odliczenia VAT naliczonego, o ile spełnione są ustawowe warunki, ale jednocześnie oznacza obowiązki ewidencyjne, deklaracyjne i większą dyscyplinę w dokumentowaniu transakcji. Przy TikTok Shop warto więc oddzielić dwa poziomy analizy. Pierwszy poziom to pytanie, czy firma w ogóle ma obowiązek rejestracji do VAT na podstawie swojej sprzedaży i rodzaju działalności. Drugi poziom to pytanie, czy model sprzedaży przez platformę powoduje dodatkowe obowiązki, na przykład związane z usługami zagranicznymi, VAT-UE, sprzedażą do innych krajów UE albo rozliczaniem prowizji. Dotyczy to m.in. sytuacji, gdy przedsiębiorca nabywa usługi od zagranicznych kontrahentów, na przykład usługi reklamowe lub prowizje platformy świadczone przez podmiot z innego państwa UE, albo dokonuje transakcji wewnątrzwspólnotowych. W prostym modelu krajowym sama platforma nie tworzy automatycznie obowiązku rejestracji do VAT, ale może przyspieszyć wzrost sprzedaży do poziomu, przy którym rejestracja albo aktualizacja sposobu rozliczeń staje się konieczna.

Jak rozliczać sprzedaż do klientów z Polski?

Jeżeli sprzedawcą jest polska firma, towar znajduje się w Polsce, a klientem jest konsument z Polski, sprzedaż przez TikTok Shop należy traktować zasadniczo jako krajową dostawę towarów. Oznacza to, że stosuje się polskie zasady VAT oraz stawkę VAT właściwą dla danego towaru. W praktyce kluczowe jest poprawne przypisanie stawki do konkretnego produktu, z uwzględnieniem jego klasyfikacji, opisu, przeznaczenia oraz przepisów mających zastosowanie do danej kategorii. Dla przedsiębiorcy ważne jest, aby nie ustawiać stawki VAT wyłącznie „technicznie” w panelu sprzedażowym, lecz powiązać ją z rzeczywistym rodzajem towaru, opisem oferty, dokumentacją księgową i ceną brutto widoczną dla konsumenta. W sprzedaży B2C cena prezentowana klientowi powinna być ceną brutto, a więc błędne założenie dotyczące VAT może bezpośrednio uderzyć w marżę. Jeśli firma sprzeda produkt z niewłaściwie skalkulowaną ceną, późniejsze skorygowanie podatku nie zawsze będzie możliwe do przerzucenia na kupującego.

Czynny podatnik VAT powinien ująć taką sprzedaż w ewidencji VAT i JPK_V7 zgodnie z przyjętym miesięcznym albo kwartalnym sposobem rozliczeń oraz zasadami dokumentowania sprzedaży. Równolegle przychody i koszty powinny zostać rozpoznane zgodnie z wybraną formą opodatkowania PIT albo zasadami CIT, jeżeli sprzedawcą jest spółka podlegająca podatkowi dochodowemu od osób prawnych. TikTok Shop nie zmienia podstawowej logiki rozliczeń krajowych: przychód ze sprzedaży towaru pozostaje przychodem sprzedawcy, VAT należny wynika ze sprzedaży, a prowizje i opłaty platformowe mogą stanowić koszt, który trzeba udokumentować i prawidłowo zaksięgować. Jeżeli prowizję nalicza zagraniczny podmiot z grupy TikTok, może powstać obowiązek rozliczenia importu usług oraz wcześniejszej rejestracji jako podatnik VAT-UE. Dla dobrze zorganizowanej firmy e-commerce najważniejsze będzie więc nie tylko samo wystawienie dokumentów, ale też prawidłowe połączenie danych z platformy, magazynu, systemu zamówień, księgowości i ewentualnych rozliczeń płatności. Przy większej skali sprzedaży ręczne poprawianie błędów może stać się znacznie droższe niż wcześniejsze uporządkowanie procesu.

Przykład praktyczny

Wyobraźmy sobie polski sklep z odzieżą, który prowadzi działalność gospodarczą, ma magazyn we Wrocławiu i do tej pory sprzedawał głównie przez własny sklep internetowy. Firma uruchamia sprzedaż przez TikTok Shop, ale na pierwszym etapie kieruje ofertę wyłącznie do klientów z Polski. Towary są kupowane lub produkowane wcześniej, znajdują się w polskim magazynie, a po złożeniu zamówienia są wysyłane kurierem do konsumenta w Polsce. W takim modelu TikTok Shop pełni funkcję kanału sprzedaży i źródła zamówień, ale nie zmienia charakteru dostawy dla celów VAT. Sprzedawcą wobec klienta pozostaje polska firma, transport towaru odbywa się wyłącznie na terytorium Polski, a miejscem opodatkowania jest Polska. Jeżeli firma jest czynnym podatnikiem VAT, powinna zastosować właściwą polską stawkę VAT dla sprzedawanej odzieży, ująć sprzedaż w ewidencji i rozliczyć ją tak, jak sprzedaż z innych krajowych kanałów online.

W tym samym przykładzie ważne jest również to, czego nie należy zakładać. Sklep nie powinien uznawać, że skoro zamówienie pochodzi z TikTok Shop, to platforma automatycznie rozliczy VAT od sprzedaży do polskiego konsumenta. Nie powinien też traktować prowizji platformowej jako elementu, który zmniejsza VAT należny od sprzedaży produktu, ponieważ sprzedaż towaru i koszt korzystania z platformy są co do zasady odrębnymi zdarzeniami księgowymi. Jeżeli klient zapłaci cenę brutto za produkt, firma musi prawidłowo rozpoznać przychód i VAT od tej sprzedaży, a następnie osobno ująć prowizję lub inne opłaty jako koszt, zgodnie z otrzymaną dokumentacją. Dla przedsiębiorcy prowadzącego średni e-commerce praktyczny wniosek jest prosty: w modelu polski sprzedawca, polski magazyn i polski klient TikTok Shop nie tworzy osobnej kategorii VAT. To nadal krajowa sprzedaż B2C, tylko realizowana przez nowy kanał, który trzeba poprawnie włączyć w księgowość i kontrolę marży.

Sprzedaż z Polski do klientów w UE: WSTO, limit 10 000 EUR i OSS

Czym jest WSTO?

WSTO, czyli wewnątrzwspólnotowa sprzedaż towarów na odległość, pojawia się wtedy, gdy polski sprzedawca wysyła towary z Polski do konsumentów w innych państwach Unii Europejskiej. W praktyce chodzi o typową sprzedaż B2C, w której klient nie jest podatnikiem VAT kupującym jako firma, lecz osobą prywatną dokonującą zakupu online. Jeżeli więc przedsiębiorca z Polski sprzedaje przez TikTok Shop produkt klientowi z Niemiec, Francji, Czech, Hiszpanii, Holandii albo innego kraju UE, a towar jest wysyłany z magazynu w Polsce, trzeba sprawdzić, czy taka sprzedaż mieści się już w zasadach WSTO. Nie zmienia tego fakt, że transakcja została zainicjowana na platformie społecznościowo-sprzedażowej. Dla VAT najważniejsze pozostaje to, skąd towar jest wysyłany, dokąd trafia i kim jest nabywca. Jeżeli transport zaczyna się w Polsce, kończy w innym kraju UE, a kupującym jest konsument, sprzedawca wychodzi poza prosty model krajowej sprzedaży B2C.

Dla firm e-commerce planujących ekspansję to jeden z najważniejszych momentów w całym modelu sprzedaży. Sprzedaż do konsumentów z innych krajów UE może wyglądać operacyjnie niemal tak samo jak sprzedaż krajowa: produkt jest wystawiony w tym samym panelu, płatność trafia przez podobny proces, magazyn pakuje przesyłkę, a kurier odbiera paczkę z tego samego miejsca. Podatkowo jest to jednak inna sytuacja, bo w grę wchodzi państwo konsumpcji, czyli kraj, w którym znajduje się klient i w którym kończy się transport towaru. Na początku skali różnica może wydawać się niewielka, ale przy regularnej sprzedaży zagranicznej szybko zaczyna wpływać na sposób ustalania cen brutto, dobór stawek VAT, raportowanie oraz decyzję, czy firma powinna korzystać z OSS. WSTO nie jest więc pojęciem teoretycznym, lecz praktycznym sygnałem, że sprzedaż z Polski zaczyna być sprzedażą unijną, a dotychczasowe ustawienia podatkowe mogą przestać wystarczać.

Limit 10 000 EUR — kiedy jeszcze stosujesz polski VAT?

W sprzedaży B2C do innych państw UE kluczowe znaczenie ma limit 10 000 EUR rocznie, który w polskich przepisach odpowiada równowartości 42 000 zł. Do tego limitu miejscem opodatkowania może pozostać Polska, co oznacza, że polski sprzedawca nadal stosuje polski VAT, mimo że klient znajduje się na przykład w Niemczech, Czechach albo Francji. Limit 10 000 EUR należy monitorować jako wartość netto, łącznie dla WSTO oraz usług TBE, dla wszystkich państw UE razem, z uwzględnieniem bieżącego i poprzedniego roku kalendarzowego. Nie należy więc rozumieć tego limitu jako oddzielnego progu dla każdego kraju, każdego kanału sprzedaży albo każdej platformy. Jeżeli firma sprzedaje przez kilka kanałów jednocześnie, nie powinna patrzeć wyłącznie na sprzedaż przez TikTok Shop, lecz na całkowitą wartość takich transakcji do konsumentów w innych państwach UE. To szczególnie ważne dla średnich e-commerce’ów, które często rozwijają sprzedaż wielokanałowo i dopiero na poziomie księgowości widzą pełną skalę obrotu zagranicznego.

Dopóki limit nie zostanie przekroczony ani w bieżącym, ani w poprzednim roku kalendarzowym, i spełnione są pozostałe warunki stosowania uproszczenia, sprzedaż może być opodatkowana w Polsce według polskich zasad i stawek właściwych dla danego towaru. Dla przedsiębiorcy oznacza to prostszy start sprzedaży transgranicznej, ale nie zwalnia z monitorowania wartości sprzedaży do innych krajów UE. Limit powinien być kontrolowany na bieżąco, ponieważ jego przekroczenie zmienia sposób rozliczania VAT. Firma może też zdecydować, że mimo nieprzekroczenia progu chce opodatkowywać sprzedaż w państwach konsumpcji, czyli tam, gdzie znajdują się klienci. W polskim kontekście taki wybór wymaga odpowiedniego zgłoszenia, w tym złożenia VAT-29. To rozwiązanie może mieć sens wtedy, gdy firma od początku planuje ekspansję w UE, chce ujednolicić model rozliczeń albo wie, że próg 42 000 zł zostanie szybko przekroczony. W takim przypadku VAT przestaje być wyłącznie tematem księgowym, a staje się częścią decyzji o strategii cenowej i wejściu na kolejne rynki.

Co dzieje się po przekroczeniu limitu?

Po przekroczeniu limitu 10 000 EUR miejscem opodatkowania WSTO staje się kraj zakończenia transportu lub wysyłki, czyli państwo konsumpcji. W praktyce oznacza to, że polski sprzedawca nie powinien już traktować całej sprzedaży do konsumentów z UE tak, jakby była opodatkowana w Polsce. Jeżeli klient z Niemiec kupuje produkt wysyłany z Polski, miejscem opodatkowania będą Niemcy; jeżeli klient jest z Francji, będzie to Francja; jeżeli przesyłka trafia do Czech, trzeba spojrzeć na czeskie zasady i właściwą stawkę VAT dla danego towaru. Przekroczenie progu ma skutki do końca bieżącego roku kalendarzowego oraz przez cały kolejny rok, dlatego firma powinna wiedzieć, kiedy dokładnie próg został osiągnięty i jak traktować kolejne dostawy. Przy większej skali sprzedaży nie da się bezpiecznie opierać na ogólnym założeniu, że „zagranica to wciąż mały dodatek”. Jeżeli ekspansja działa, granica 42 000 zł może zostać przekroczona szybciej, niż zespół finansowy zdąży zmienić ustawienia podatkowe.

Najbardziej odczuwalną konsekwencją przekroczenia limitu jest konieczność stosowania stawek VAT właściwych dla krajów klientów. To nie jest wyłącznie kwestia formalna, bo różnice w stawkach mogą wpływać na cenę brutto, marżę i porównywalność oferty na różnych rynkach. Jeżeli sprzedawca utrzymuje jedną cenę brutto w całej UE, wyższa stawka VAT w danym kraju może zmniejszyć jego marżę. Jeżeli natomiast różnicuje ceny, musi zadbać o spójność komunikacji, zgodność z zasadami sprzedaży konsumenckiej i prawidłowe rozliczenia. Bez uproszczenia w postaci OSS sprzedaż do wielu państw UE mogłaby oznaczać konieczność lokalnych rejestracji VAT w poszczególnych krajach, składania tam deklaracji i pilnowania różnych terminów oraz wymogów. Dla firmy, która sprzedaje przez TikTok Shop jako kanał skalowania, taki model szybko stałby się ciężki operacyjnie. Dlatego moment przekroczenia limitu powinien być zaplanowany wcześniej, a nie odkryty dopiero przy zamknięciu miesiąca lub roku.

OSS jako uproszczenie dla sprzedaży do UE

OSS, czyli One Stop Shop, pozwala uprościć rozliczanie VAT od sprzedaży B2C do konsumentów w innych państwach UE. Zamiast rejestrować się do VAT w każdym kraju, do którego trafiają towary, polski sprzedawca może rozliczać VAT należny w tych państwach przez jedną procedurę. Dla firmy z Polski oznacza to możliwość składania deklaracji OSS w Polsce i wykazywania w niej sprzedaży opodatkowanej w innych krajach UE według stawek właściwych dla państw konsumpcji. Rejestracja do OSS jest dobrowolna, ale jeżeli firma nie korzysta z tej procedury, musi rozliczać VAT lokalnie w państwach konsumpcji, czyli w krajach, do których sprzedaje towary konsumentom po przekroczeniu limitu albo po wyborze opodatkowania w państwach konsumpcji. OSS nie zmienia miejsca opodatkowania sprzedaży, ale upraszcza sposób wykonania obowiązku. Innymi słowy, sprzedawca nadal musi wiedzieć, do jakiego kraju trafił towar i jaka stawka VAT jest właściwa, ale nie musi z tego powodu automatycznie budować osobnej rejestracji VAT w każdym państwie wyłącznie dla WSTO.

W modelu, w którym sprzedawcą jest firma z Polski, towar znajduje się w Polsce, a klienci są konsumentami z innych państw UE, TikTok Shop nie przejmuje automatycznie obowiązku rozliczenia VAT tylko dlatego, że sprzedaż odbywa się przez platformę. Platforma może być miejscem pozyskania zamówienia, może obsługiwać część procesu sprzedażowego i pobierać prowizje, ale obowiązek prawidłowego rozliczenia WSTO pozostaje zasadniczo po stronie sprzedawcy. To oznacza konieczność kontrolowania limitu 10 000 EUR, ustalenia momentu przejścia na opodatkowanie w krajach konsumpcji, skonfigurowania stawek VAT dla poszczególnych rynków oraz podjęcia decyzji o korzystaniu z OSS albo lokalnych rejestracji. Trzeba jednak pamiętać, że OSS nie zastępuje lokalnej rejestracji VAT w każdej sytuacji. Jeżeli firma zacznie magazynować towary za granicą, przenosić zapasy do innych państw UE albo realizować modele logistyczne wykraczające poza prostą wysyłkę z Polski do konsumenta, mogą pojawić się odrębne obowiązki rejestracyjne w danym kraju. W praktyce OSS powinien być traktowany nie jako dodatek księgowy, lecz jako element infrastruktury ekspansji unijnej, który działa dobrze wtedy, gdy firma rozumie, gdzie znajdują się jej towary, skąd są wysyłane i do którego państwa trafiają.

Kiedy VAT może rozliczać TikTok Shop, a nie sprzedawca?

Sprzedawca spoza UE, towar w magazynie w UE

Mechanizm, w którym platforma może rozliczać VAT zamiast faktycznego sprzedawcy, nie działa dlatego, że sprzedaż odbywa się przez marketplace, lecz dlatego, że spełnione są konkretne warunki przewidziane dla interfejsów elektronicznych. Jednym z najważniejszych przypadków jest sytuacja, w której faktyczny sprzedawca jest podmiotem nieposiadającym siedziby na terytorium UE, a towar znajduje się już na terytorium Unii Europejskiej w momencie sprzedaży do konsumenta. W takim układzie platforma może zostać uznana za podmiot, który dla celów VAT sam otrzymał i dostarczył towar, czyli za tzw. deemed supplier, jeżeli spełnione są warunki wynikające z Dyrektywy VAT i przepisów krajowych. Sens tego rozwiązania jest praktyczny: zamiast oczekiwać rozliczeń od wielu sprzedawców z krajów trzecich, przepisy przenoszą ciężar rozliczenia VAT na platformę, która ułatwia sprzedaż i ma centralną pozycję w transakcji. Dla klienta końcowego oznacza to, że VAT powinien zostać naliczony na etapie sprzedaży, a rozliczenie podatku wobec organów podatkowych odbywa się po stronie platformy, nie po stronie faktycznego sprzedawcy spoza UE.

Warto jednak bardzo wyraźnie oddzielić ten model od klasycznej sytuacji polskiego sprzedawcy. Jeżeli dostawcą stojącym za transakcją jest podmiot nieposiadający siedziby na terytorium UE, a towary są już w magazynie w UE, platforma może wejść w rolę sprzedawcy dla celów VAT wobec konsumenta. Faktyczny sprzedawca rozlicza wtedy swoją transakcję wobec platformy, a nie standardową sprzedaż B2C bezpośrednio wobec konsumenta w takim samym sensie jak polski sklep internetowy. Nie oznacza to jednak, że każda sprzedaż przez TikTok Shop jest automatycznie sprzedażą, w której VAT przejmuje platforma. Ten scenariusz jest szczególnie ważny przy sprzedawcach spoza UE, którzy korzystają z magazynów zlokalizowanych na terenie Unii. Polski przedsiębiorca powinien więc patrzeć na warunek podstawowy: kto jest faktycznym dostawcą towaru i gdzie ten towar znajduje się w chwili sprzedaży. Dopiero wtedy można ocenić, czy w grę wchodzi mechanizm deemed supplier, czy zwykłe rozliczenie VAT po stronie sprzedawcy.

Import towarów do UE do 150 EUR i IOSS

Drugi istotny scenariusz dotyczy importu towarów spoza Unii Europejskiej w przesyłkach o rzeczywistej wartości nieprzekraczającej 150 EUR, z wyłączeniem wyrobów akcyzowych. W takim modelu znaczenie może mieć IOSS, czyli Import One Stop Shop. Jest to procedura, która pozwala rozliczyć VAT należny od sprzedaży importowanych towarów już na etapie sprzedaży do konsumenta, zamiast przenosić pobór podatku na moment odprawy celnej. Jeżeli VAT zostanie prawidłowo pobrany i rozliczony w ramach IOSS, konsument zasadniczo nie powinien ponownie płacić VAT przy imporcie tej samej przesyłki. Dla klienta ma to duże znaczenie praktyczne, bo eliminuje zaskoczenie dodatkowymi kosztami przy doręczeniu, a dla platform i sprzedawców porządkuje rozliczenie podatku w modelu sprzedaży transgranicznej spoza UE. IOSS dotyczy jednak importu towarów z krajów trzecich i nie obejmuje towarów, które są już magazynowane na terytorium Unii Europejskiej. Jeżeli produkt znajduje się w magazynie w UE, nie jest to już ten sam scenariusz importowy.

Jeżeli IOSS nie jest używany albo dana przesyłka nie mieści się w warunkach tej procedury, VAT importowy co do zasady jest rozliczany przy imporcie. W praktyce może to oznaczać udział operatora pocztowego, firmy kurierskiej albo przedstawiciela celnego, zależnie od organizacji dostawy i zastosowanych procedur. Dla konsumenta może to oznaczać dodatkowy koszt i mniej przewidywalne doświadczenie zakupowe. Dla przedsiębiorcy najważniejsze jest jednak to, aby nie mylić IOSS z rozliczeniem krajowej lub unijnej sprzedaży towarów znajdujących się już w Polsce. Jeżeli polska firma posiada towar w magazynie w Polsce i sprzedaje go klientowi z Polski albo innego państwa UE, nie rozlicza tej transakcji jako importu do 150 EUR. W takim przypadku należy wrócić do zasad dotyczących krajowej sprzedaży B2C albo WSTO. IOSS jest narzędziem dla sprzedaży importowej, a nie ogólną procedurą dla całej sprzedaży przez platformę.

Dlaczego to ważne dla polskiego sprzedawcy?

Dla polskiego sprzedawcy najważniejszy wniosek jest taki, że nie wolno automatycznie przenosić zasad dotyczących sprzedawców spoza UE na własny model sprzedaży. Jeżeli firma z Polski sprzedaje własne towary, posiada je w magazynie w Polsce i wysyła do konsumentów w Polsce lub w innych państwach UE, zasadniczo sama odpowiada za prawidłowe rozliczenie VAT. TikTok Shop może być miejscem ekspozycji produktu, źródłem zamówienia, środowiskiem płatności, kanałem komunikacji z klientem i podmiotem pobierającym prowizję, ale to nie wystarcza, aby uznać, że platforma przejmuje obowiązek podatkowy sprzedawcy. Błąd polegający na przyjęciu, że „marketplace rozliczy VAT za mnie”, może być szczególnie kosztowny wtedy, gdy firma szybko zwiększa sprzedaż, zaczyna obsługiwać klientów z kilku krajów i nie kontroluje limitu WSTO, stawek VAT ani danych potrzebnych do raportowania. W e-commerce problem rzadko wychodzi przy pierwszych kilku zamówieniach, ale przy skali, gdy korekty zaczynają obejmować setki lub tysiące transakcji.

Mechanizm deemed supplier jest szczególnie istotny przy sprzedaży z udziałem podmiotów nieposiadających siedziby na terytorium UE oraz przy wybranych modelach importowych. Nie powinien być traktowany jako ogólna zasada dla każdej sprzedaży przez TikTok Shop. Polski przedsiębiorca powinien więc zadać sobie trzy praktyczne pytania: kto jest faktycznym sprzedawcą, gdzie znajduje się towar w momencie sprzedaży i skąd dokąd odbywa się transport. Jeżeli odpowiedź brzmi: sprzedawcą jest polska firma, towar jest w Polsce, a transport odbywa się do klienta w Polsce, mamy zasadniczo sprzedaż krajową. Jeżeli transport kończy się w innym kraju UE, pojawia się WSTO, limit 10 000 EUR i potencjalnie OSS. Jeżeli natomiast sprzedawcą jest podmiot z kraju trzeciego albo towar jest importowany do UE w przesyłce o rzeczywistej wartości nieprzekraczającej 150 EUR, z wyłączeniem wyrobów akcyzowych, dopiero wtedy szczególne reguły dla platform i IOSS mogą mieć kluczowe znaczenie. Takie rozróżnienie pozwala uniknąć jednej z najczęstszych pomyłek: utożsamienia każdego marketplace’u z automatycznym przejęciem obowiązków VAT.

Rejestracje, które powinien sprawdzić sprzedawca na TikTok Shop

Rejestracja działalności gospodarczej

Regularna, zorganizowana sprzedaż towarów przez TikTok Shop powinna być oceniana według tych samych zasad, które dotyczą każdej działalności gospodarczej. Jeżeli przedsiębiorca kupuje lub produkuje towary z zamiarem ich dalszej odsprzedaży, wystawia ofertę publicznie, prowadzi obsługę klientów, realizuje wysyłki, przyjmuje płatności i buduje powtarzalny model sprzedaży, w praktyce wchodzi w obszar działalności gospodarczej. Dla osoby prowadzącej średnią firmę e-commerce zwykle nie jest to punkt sporny, bo działalność już istnieje w CEIDG albo KRS, a TikTok Shop staje się kolejnym kanałem sprzedaży. Mimo to warto dopilnować, aby zakres działalności, model operacyjny, dokumentacja sprzedaży i dane podawane klientom były spójne z rzeczywistym sposobem działania firmy. Platforma społecznościowa nie zmienia charakteru handlu. Jeżeli sprzedaż jest profesjonalna, powtarzalna i zorganizowana, powinna być traktowana jak działalność przedsiębiorcy, z pełnym zestawem obowiązków podatkowych, ewidencyjnych i konsumenckich.

TikTok Shop jest z natury modelem nastawionym na handel, skalę i obsługę wielu transakcji, dlatego trudno go bezpiecznie traktować jako narzędzie do przypadkowej sprzedaży kilku prywatnych rzeczy. W średniej firmie ważniejsze od samego wpisu w rejestrze jest jednak to, czy nowy kanał został prawidłowo włączony w procesy przedsiębiorstwa. Dane sprzedawcy widoczne dla konsumenta powinny odpowiadać danym firmy, sprzedaż powinna trafiać do właściwej ewidencji, a regulaminy, polityka zwrotów i informacje o przedsiębiorcy powinny być zgodne z tym, kto faktycznie sprzedaje towar. Jeżeli sprzedaż przez TikTok Shop jest prowadzona obok własnego sklepu, innych marketplace’ów i sprzedaży zagranicznej, firma powinna widzieć wszystkie kanały jako jeden organizm podatkowy. Nie ma odrębnego „świata TikToka”, w którym sprzedaż można oderwać od pozostałej działalności. Przychody, koszty, magazyn, dokumenty i obowiązki wobec konsumentów muszą być powiązane z firmą, która faktycznie prowadzi handel.

Rejestracja do VAT

Przy rejestracji do VAT trzeba oddzielić popularne pytanie „czy TikTok Shop wymaga VAT?” od właściwego pytania: czy przedsiębiorca spełnia przesłanki rejestracji wynikające z ustawy o VAT. Samo rozpoczęcie sprzedaży przez TikTok Shop nie stanowi odrębnej podstawy do rejestracji. Decydują zasady ogólne, w tym rodzaj wykonywanych czynności, wartość sprzedaży oraz ewentualne wyłączenia ze zwolnienia. W 2026 r. limit zwolnienia podmiotowego wynosi 240 000 zł rocznie, przy czym należy uwzględnić szczegółowe zasady liczenia tego limitu i sytuacje, w których zwolnienie nie przysługuje. Dla średniego e-commerce’u praktyczna odpowiedź często jest oczywista, bo skala sprzedaży w wielu kanałach już przekracza próg zwolnienia albo firma jest czynnym podatnikiem VAT z uwagi na charakter działalności. Jeżeli jednak przedsiębiorca dopiero rozwija sprzedaż, powinien pamiętać, że do oceny limitu nie patrzy się wyłącznie na TikTok Shop, ale na sprzedaż objętą zasadami zwolnienia w całej działalności.

Niektóre czynności oraz niektóre towary mogą wyłączać możliwość korzystania ze zwolnienia podmiotowego, dlatego sama wartość sprzedaży nie zawsze wystarcza do podjęcia decyzji. W e-commerce szczególnie ważne jest sprawdzenie, czy sprzedawane produkty albo wykonywane czynności nie należą do kategorii, które wymagają rejestracji niezależnie od limitu. Dobrowolna rejestracja do VAT również może być uzasadniona, zwłaszcza gdy firma ponosi istotne koszty zakupów towarów, usług logistycznych, marketingowych, technologicznych albo planuje sprzedaż transgraniczną. Status czynnego podatnika VAT daje prawo do odliczenia VAT naliczonego, o ile spełnione są ustawowe warunki, ale jednocześnie oznacza obowiązek prowadzenia ewidencji, składania JPK_V7 i prawidłowego dokumentowania transakcji. W przypadku TikTok Shop ważne jest także to, że rozwój sprzedaży może szybko zmienić pozycję podatkową firmy. Kanał, który początkowo jest testem, po kilku udanych kampaniach może wygenerować obrót wymagający pełnego uporządkowania VAT.

VAT-UE

Rejestracja VAT-UE może być potrzebna wtedy, gdy polski przedsiębiorca dokonuje określonych transakcji wewnątrzwspólnotowych albo nabywa usługi od zagranicznych kontrahentów, dla których miejsce świadczenia i sposób rozliczenia VAT wymagają właściwej identyfikacji podatnika. W kontekście TikTok Shop praktyczne znaczenie mają przede wszystkim usługi reklamowe, prowizje platformowe, jeżeli są świadczone przez podatnika z innego państwa UE, opłaty technologiczne, narzędzia wspierające sprzedaż oraz inne usługi świadczone przez podmioty zagraniczne. Jeżeli usługodawcą jest zagraniczny kontrahent, może powstać obowiązek rozliczenia importu usług, a w przypadku transakcji z kontrahentem z innego państwa UE także obowiązek wcześniejszej rejestracji jako podatnik VAT-UE. To obszar, który bywa pomijany, ponieważ przedsiębiorcy częściej skupiają się na VAT od sprzedaży produktów niż na VAT od kosztów platformowych. Tymczasem przy większej skali prowizje i reklamy mogą być na tyle istotne, że ich błędne rozliczenie tworzy realne ryzyko podatkowe.

VAT-UE nie jest tym samym co OSS i nie służy do tego samego celu. OSS dotyczy uproszczonego rozliczania VAT od określonej sprzedaży B2C do konsumentów w innych państwach UE, natomiast VAT-UE wiąże się m.in. z identyfikacją przedsiębiorcy przy transakcjach unijnych i usługach rozliczanych pomiędzy podatnikami. W praktyce polska firma sprzedająca przez TikTok Shop może potrzebować obu rozwiązań, ale z różnych powodów. VAT-UE może być istotny przy zakupie usług od zagranicznego podmiotu, na przykład usług reklamowych albo prowizji naliczanych przez podatnika z innego państwa UE. OSS może być potrzebny przy sprzedaży towarów do konsumentów w innych państwach UE po przekroczeniu limitu 10 000 EUR albo po wyborze opodatkowania w krajach konsumpcji. Dla przedsiębiorcy ważne jest, aby nie traktować rejestracji jako formalności wykonywanej dopiero po pierwszym problemie księgowym. Jeżeli model sprzedaży zakłada korzystanie z zagranicznych usług i ekspansję unijną, VAT-UE powinien zostać sprawdzony przed skalowaniem.

OSS

OSS warto rozważyć wtedy, gdy polska firma sprzedaje towary konsumentom w innych państwach UE albo wie, że taki model sprzedaży będzie rozwijany. Jeżeli sprzedaż B2C z Polski do innych krajów UE przekracza limit 10 000 EUR netto, czyli 42 000 zł, albo przedsiębiorca wybiera opodatkowanie w państwach konsumpcji mimo nieprzekroczenia limitu, musi rozliczać VAT według zasad państwa, do którego trafia towar. OSS pozwala wykonać ten obowiązek w sposób uproszczony, przez jedną procedurę, zamiast rejestrować się lokalnie w każdym kraju wyłącznie z powodu WSTO. Rejestracja do OSS jest dobrowolna. W Polsce zgłoszenie do procedury unijnej OSS składa się do Drugiego Urzędu Skarbowego Warszawa-Śródmieście. Podatnik nie otrzymuje nowego numeru VAT i posługuje się swoim polskim numerem VAT. Brak korzystania z tej procedury nie oznacza jednak braku obowiązku rozliczenia VAT za granicą. Jeżeli sprzedawca nie wybierze OSS, powinien rozliczać VAT lokalnie w państwach konsumpcji, zgodnie z przepisami i procedurami tych krajów. Dla firmy planującej ekspansję przez TikTok Shop to jedna z podstawowych decyzji organizacyjnych.

OSS jest szczególnie przydatny wtedy, gdy sprzedaż zagraniczna obejmuje kilka państw UE, a firma chce zachować kontrolę nad raportowaniem i płatnościami VAT bez budowania pełnej lokalnej obsługi podatkowej na każdym rynku. Nie zwalnia to jednak z konieczności prawidłowego ustalenia kraju dostawy, stawki VAT właściwej dla danego towaru oraz wartości sprzedaży przypadającej na poszczególne państwa. Trzeba też pamiętać, że OSS nie zastępuje lokalnej rejestracji VAT w każdej sytuacji. Jeżeli firma zaczyna magazynować towary poza Polską, przemieszczać własne zapasy do magazynów w innych państwach UE albo realizować dostawy z lokalnych magazynów zagranicznych, mogą pojawić się odrębne obowiązki rejestracyjne w tych krajach. Przykładowo, rozpoczęcie magazynowania towarów w Niemczech, Czechach czy Francji może oznaczać obowiązek lokalnej rejestracji do VAT niezależnie od korzystania z procedury OSS. Dla polskiego sprzedawcy TikTok Shop może być więc impulsem do ekspansji, ale OSS powinien być traktowany jako element szerszej architektury podatkowej, nie jako uniwersalne rozwiązanie dla każdego modelu logistycznego.

Jak naliczać VAT na TikTok Shop?

Klient z Polski

Jeżeli klientem jest konsument z Polski, sprzedawcą jest polska firma, a towar znajduje się w Polsce i jest wysyłany na terytorium kraju, rozliczenie VAT należy oprzeć na zasadach właściwych dla krajowej sprzedaży B2C. W praktyce oznacza to zastosowanie polskiej stawki VAT właściwej dla konkretnego towaru. Nie chodzi więc o jedną uniwersalną stawkę dla sprzedaży przez TikTok Shop, lecz o poprawne przypisanie stawki do kategorii produktu, jego cech, przeznaczenia i klasyfikacji. Inaczej mogą być traktowane różne grupy towarów, dlatego ustawienie VAT w kanale sprzedaży powinno wynikać z wcześniejszej analizy asortymentu, a nie z domyślnego wyboru w panelu lub kopiowania ustawień z innego produktu. Dla średniej firmy e-commerce szczególnie ważna jest spójność między kartą produktu, opisem oferty, dokumentacją magazynową, fakturami zakupowymi i sposobem raportowania sprzedaży. Jeżeli ten sam produkt jest sprzedawany przez kilka kanałów, powinien mieć konsekwentnie przypisaną tę samą logikę podatkową, niezależnie od tego, czy zamówienie pochodzi z własnego sklepu, marketplace’u czy TikTok Shop.

W sprzedaży konsumenckiej standardem jest cena brutto, czyli cena obejmująca VAT. To ma praktyczne znaczenie dla marży, bo klient nie dopłaca podatku osobno po złożeniu zamówienia, a przedsiębiorca musi wydzielić VAT z ceny, którą faktycznie uzyskał ze sprzedaży. Jeżeli firma błędnie ustawi stawkę albo założy zbyt niski VAT, problem nie musi być widoczny od razu w panelu sprzedażowym, ale pojawi się przy rozliczeniu. Wtedy może się okazać, że część marży, którą firma traktowała jako zysk, powinna zostać przeznaczona na podatek. W krajowym modelu sprzedaży TikTok Shop nie zmienia tej zasady: platforma może obsługiwać ekspozycję produktu, zamówienie, komunikację z klientem lub płatność, ale sprzedawca powinien prawidłowo ustalić kwotę brutto, stawkę VAT i wartość podatku należnego. Dobrze zaprojektowany proces powinien więc zaczynać się od danych produktowych i podatkowych, a dopiero później przechodzić do ustawień sprzedażowych.

Klient z innego kraju UE

Jeżeli klient znajduje się w innym państwie UE, a towar jest wysyłany z Polski, sprzedawca musi ocenić transakcję przez pryzmat WSTO. Do limitu 10 000 EUR netto, czyli 42 000 zł, obejmującego łącznie WSTO oraz wybrane usługi TBE dla wszystkich państw UE razem, miejscem opodatkowania może pozostać Polska, o ile limit nie został przekroczony w bieżącym ani poprzednim roku kalendarzowym i sprzedawca nie wybrał opodatkowania w państwach konsumpcji. W takim modelu polska firma może stosować polski VAT, mimo że klient mieszka na przykład w Niemczech, Czechach, Francji czy Hiszpanii. Nie oznacza to jednak, że sprzedaż zagraniczną można traktować luźniej niż krajową. Już na tym etapie trzeba zbierać dane pozwalające ustalić kraj zakończenia transportu, wartość sprzedaży transgranicznej i moment, w którym limit może zostać przekroczony. Przy sprzedaży przez TikTok Shop ryzyko polega na tym, że skala może wzrosnąć szybciej niż we własnym sklepie, a firma zorientuje się po czasie, że przekroczyła próg i powinna zmienić sposób naliczania VAT.

Po przekroczeniu limitu lub po dobrowolnym wyborze opodatkowania w państwie konsumpcji sprzedawca powinien stosować VAT kraju klienta, czyli kraju, w którym kończy się transport lub wysyłka towaru. Jeżeli firma korzysta z OSS, może rozliczać VAT należny w innych państwach UE przez procedurę unijną, zamiast rejestrować się lokalnie w każdym kraju wyłącznie z powodu WSTO. Operacyjnie oznacza to potrzebę prawidłowej identyfikacji kraju klienta, przypisania właściwej stawki VAT do towaru w tym kraju i zapewnienia, że dane sprzedażowe trafią do raportowania OSS w odpowiednim podziale. Nie wystarczy więc wiedzieć, że klient jest „z UE”. Trzeba wiedzieć, z którego dokładnie państwa jest konsument, gdzie kończy się dostawa i jaka stawka VAT ma zastosowanie do konkretnego produktu w tym państwie. To szczególnie ważne przy firmach, które prowadzą jednolitą politykę cenową w wielu krajach, bo różne stawki VAT mogą zmieniać rentowność tej samej ceny brutto.

Kiedy platforma nalicza VAT?

Platforma może zostać uznana za podatnika odpowiedzialnego za naliczenie i rozliczenie VAT głównie w szczególnych modelach przewidzianych dla interfejsów elektronicznych, zwłaszcza gdy w transakcji uczestniczy sprzedawca nieposiadający siedziby na terytorium UE albo gdy mamy do czynienia z importem towarów do Unii w przesyłkach o rzeczywistej wartości nieprzekraczającej 150 EUR, z wyłączeniem wyrobów akcyzowych. W takich sytuacjach mogą działać mechanizmy, w których platforma jest traktowana dla celów VAT jak podmiot dokonujący dostawy, albo rozwiązania importowe związane z IOSS. Trzeba jednak mocno podkreślić, że jest to skutek spełnienia warunków wynikających z przepisów, a nie swobodna decyzja platformy ani ogólna cecha każdego marketplace’u. Sam fakt, że sprzedaż odbywa się przez TikTok Shop, nie przesądza o tym, że platforma naliczy VAT za sprzedawcę, odprowadzi go we właściwym państwie i zdejmie z przedsiębiorcy obowiązek analizy transakcji.

Dla polskiej firmy sprzedającej własne towary z magazynu w Polsce najbezpieczniejsze założenie jest odwrotne: dopóki z konkretnego modelu transakcji nie wynika inaczej, VAT pozostaje obowiązkiem sprzedawcy. Jeżeli klient jest z Polski, mówimy zasadniczo o krajowej sprzedaży B2C. Jeżeli klient jest z innego państwa UE, trzeba przeanalizować WSTO, limit 10 000 EUR, ewentualny wybór opodatkowania w państwach konsumpcji i OSS. Platforma może dostarczyć dane zamówienia, pobrać prowizję, uczestniczyć w komunikacji z klientem i organizować określone elementy procesu sprzedaży, ale nie zastępuje systemu podatkowego firmy. W takim modelu kluczową kwestią jest odróżnienie sytuacji, w której platforma rzeczywiście występuje jako podmiot rozliczający VAT, od sytuacji, w której jest wyłącznie kanałem sprzedaży. To rozróżnienie ma bezpośredni wpływ na cenę, deklaracje, ewidencję i odpowiedzialność za ewentualne błędy.

Prowizje, opłaty i reklamy: ukryty obszar VAT, o którym łatwo zapomnieć

Prowizje od sprzedaży

Prowizje od sprzedaży są jednym z tych kosztów, które przedsiębiorcy często traktują operacyjnie jako zwykłe potrącenie z wypłaty środków, ale podatkowo trzeba spojrzeć na nie dokładniej. Jeżeli klient płaci cenę brutto za towar, a platforma następnie potrąca prowizję, nie oznacza to, że VAT od sprzedaży należy liczyć wyłącznie od kwoty, która finalnie trafiła na rachunek sprzedawcy. Sprzedaż towaru do konsumenta oraz usługa platformowa są co do zasady dwoma odrębnymi zdarzeniami. Przychód ze sprzedaży i VAT należny powinny być rozpoznane zgodnie z zasadami właściwymi dla dostawy towaru, natomiast prowizja może stanowić koszt uzyskania przychodu, o ile spełnione są ustawowe warunki i wydatek jest prawidłowo udokumentowany. Z punktu widzenia VAT prowizja jest odrębną usługą świadczoną na rzecz sprzedawcy i powinna być analizowana niezależnie od dostawy towaru. W konsekwencji dane sprzedażowe i rozliczenia prowizyjne powinny być rozdzielone, nawet jeśli w panelu platformy przedsiębiorca widzi przede wszystkim kwotę netto do wypłaty po potrąceniach.

Dokumentacja prowizji może przybrać formę faktury, zestawienia, rozliczenia okresowego albo innego dokumentu udostępnionego przez podmiot obsługujący platformę, w zależności od sposobu dokumentowania przyjętego przez operatora platformy. Dla VAT kluczowe jest ustalenie, kto dokładnie nalicza prowizję, gdzie ma siedzibę ten podmiot i jaki charakter ma świadczona usługa. Jeżeli prowizję nalicza zagraniczny podmiot z grupy TikTok, może powstać obowiązek rozliczenia importu usług. Jeżeli usługodawcą jest podatnik z innego państwa UE, może pojawić się również obowiązek wcześniejszej rejestracji jako podatnik VAT UE. To jeden z najczęściej pomijanych obszarów, bo sprzedawca widzi prowizję jako koszt platformy, a nie jako usługę, która może wymagać odrębnego rozliczenia VAT. Przy większej skali sprzedaży takie opłaty mogą być znaczące, dlatego warto zadbać, aby księgowość otrzymywała nie tylko raporty sprzedażowe, ale też pełne dane o prowizjach, walutach, podmiotach rozliczających i dokumentach źródłowych.

Usługi zagraniczne i reverse charge

Jeżeli polski przedsiębiorca nabywa usługę od zagranicznego kontrahenta, trzeba sprawdzić, czy po jego stronie nie powstaje obowiązek rozliczenia importu usług w mechanizmie reverse charge, czyli odwrotnego obciążenia. W takim modelu usługodawca co do zasady wystawia fakturę bez polskiego VAT, ponieważ miejscem opodatkowania jest państwo nabywcy, a obowiązek rozliczenia podatku należnego przechodzi na nabywcę usługi. Dla czynnego podatnika VAT, który ma prawo do odliczenia, rozliczenie może być neutralne ekonomicznie, o ile spełnione są warunki odliczenia i transakcja zostanie prawidłowo ujęta. Dla podatnika zwolnionego z VAT sytuacja może być bardziej dotkliwa, bo import usług może oznaczać obowiązek zapłaty podatku bez prawa do pełnego odliczenia. Z perspektywy rozliczeń VAT status sprzedawcy, status kontrahenta i rodzaj usługi mają znaczenie nie tylko formalne, ale też finansowe. Prowizje, reklamy, usługi promocyjne, technologiczne lub analityczne mogą wyglądać jak standardowe koszty e-commerce, ale ich rozliczenie VAT zależy od miejsca świadczenia i stron transakcji.

Znaczenie VAT UE pojawia się przede wszystkim wtedy, gdy polski przedsiębiorca nabywa usługi od podatnika z innego państwa UE albo dokonuje innych transakcji wewnątrzwspólnotowych wymagających identyfikacji. Przedsiębiorca powinien zweryfikować, czy przed wykonaniem pierwszej transakcji nie powstał obowiązek rejestracji jako podatnik VAT UE, zamiast odkładać ten temat do momentu, gdy księgowość otrzyma pierwszą fakturę z zagranicznym numerem VAT. Trzeba też pamiętać, że VAT UE nie rozwiązuje wszystkich problemów związanych z usługami zagranicznymi. Jeżeli usługodawcą jest podmiot spoza UE, również może powstać import usług, ale rejestracja VAT UE nie będzie wynikała z samego faktu nabycia usługi od podatnika z innego państwa członkowskiego. Dlatego podstawą jest prawidłowe rozpoznanie usługi i kontrahenta. Dla firmy sprzedającej przez TikTok Shop oznacza to potrzebę weryfikacji dokumentów za prowizje, reklamy i inne opłaty platformowe oraz upewnienia się, że dane podatkowe w kontach reklamowych i sprzedażowych są spójne z danymi przedsiębiorcy.

Reklamy i inne usługi platformowe

Reklamy oraz inne płatne usługi wspierające sprzedaż mogą mieć własne konsekwencje VAT, niezależne od rozliczenia samej dostawy towarów do konsumenta. W praktyce firma może jednocześnie rozliczać VAT należny od sprzedaży produktów, prowizję platformową jako usługę zagraniczną oraz zakup reklam jako kolejną usługę o odrębnych zasadach dokumentowania. To, że wszystko jest powiązane z jednym kanałem sprzedaży, nie oznacza, że podatkowo jest jedną transakcją. Kluczowe jest ustalenie, jaki podmiot świadczy usługę reklamową, czy jest to kontrahent z UE czy spoza UE, czy faktura zawiera prawidłowe dane firmy oraz czy na koncie podano właściwy numer VAT UE, jeżeli jest wymagany. W praktyce warto sprawdzić, który podmiot z grupy TikTok wystawia faktury za usługi reklamowe, ponieważ od tego może zależeć sposób rozliczenia VAT oraz obowiązki związane z importem usług. Niepełne albo błędne dane podatkowe mogą sprawić, że firma zostanie potraktowana w systemie usługodawcy jak konsument, a dokument sprzedaży będzie wystawiony w sposób nieodpowiadający rzeczywistemu statusowi przedsiębiorcy.

Ryzyko praktyczne polega na tym, że błędne ustawienia konta reklamowego lub platformowego mogą nie zatrzymać kampanii ani sprzedaży, ale stworzą problem dopiero przy rozliczeniu. Jeżeli firma nie poda prawidłowych danych podatkowych, może otrzymać dokument wystawiony według zasad właściwych dla konsumentów zamiast dla przedsiębiorców, bez właściwego mechanizmu reverse charge albo bez danych potrzebnych do prawidłowego ujęcia kosztu. Taki dokument nie zawsze da się łatwo skorygować po czasie, a ujęcie podatkowe wydatku może wymagać dodatkowych wyjaśnień. Dlatego przy uruchamianiu TikTok Shop warto przejrzeć nie tylko ofertę produktową i stawki VAT od sprzedaży, ale też wszystkie miejsca, w których platforma lub powiązane usługi pobierają opłaty: prowizje, reklamy, promocje, narzędzia analityczne, programy zwiększające widoczność czy inne płatne funkcje. Dobrze ustawione dane podatkowe na początku są mniej efektowne niż kampania sprzedażowa, ale przy rosnącej skali mogą oszczędzić firmie wielu korekt, wyjaśnień i niepotrzebnych kosztów.

Obowiązki wobec konsumentów: TikTok Shop nie zastępuje prawa

Informacje, które musi otrzymać konsument

Sprzedaż przez TikTok Shop nie zwalnia sprzedawcy z obowiązków informacyjnych wobec konsumenta. Jeżeli polska firma sprzedaje towary osobom prywatnym, powinna zadbać o to, aby klient przed złożeniem zamówienia wiedział, z kim zawiera umowę, ile faktycznie zapłaci, jakie są koszty dostawy, jak może zapłacić i kiedy może spodziewać się realizacji zamówienia. Dane przedsiębiorcy nie powinny być ukryte za nazwą profilu, skrótem marki albo samym identyfikatorem konta na platformie. Konsument powinien mieć dostęp do informacji pozwalających ustalić, kto jest sprzedawcą, gdzie można się z nim skontaktować i kto odpowiada za wykonanie umowy. W sprzedaży online ma to szczególne znaczenie, bo klient nie widzi sklepu fizycznego, nie rozmawia ze sprzedawcą przy ladzie i podejmuje decyzję na podstawie informacji podanych w środowisku cyfrowym. Jeżeli te informacje są niepełne, niespójne albo rozproszone między platformą, opisem produktu i zewnętrznym regulaminem, ryzyko sporu rośnie jeszcze przed wysłaniem pierwszej paczki.

Równie ważna jest przejrzystość ceny i warunków dostawy. W sprzedaży konsumenckiej podstawowym punktem odniesienia powinna być cena brutto, czyli cena obejmująca VAT oraz inne obowiązkowe elementy, które klient musi ponieść za produkt. Jeżeli dochodzą koszty wysyłki, opłaty za określoną metodę płatności albo inne koszty związane z realizacją zamówienia, powinny być jasne przed złożeniem zamówienia, a nie dopiero na końcu procesu albo po zakupie. Czas realizacji zamówienia również nie powinien być traktowany jako detal operacyjny, zwłaszcza gdy firma sprzedaje w kilku kanałach, korzysta z różnych magazynów albo testuje ekspansję zagraniczną. Dla klienta informacja „produkt dostępny” oznacza konkretną obietnicę, a nie wewnętrzny status w systemie magazynowym. W takim modelu TikTok Shop może być miejscem zawarcia transakcji, ale to sprzedawca powinien dopilnować, aby warunki sprzedaży były czytelne, spójne i możliwe do wykonania.

Zwroty, reklamacje i odstąpienie od umowy

Sprzedaż przez TikTok Shop jest sprzedażą na odległość, więc konsument ma co do zasady 14 dni od objęcia towaru w posiadanie na złożenie oświadczenia o odstąpieniu od umowy. Dla sprzedawcy oznacza to konieczność przygotowania procesu zwrotów, który działa nie tylko wtedy, gdy zamówień jest kilka, ale również wtedy, gdy kampania sprzedażowa nagle wygeneruje dużą liczbę transakcji. Zwrot nie powinien być traktowany jako uprzejmość marki ani element dobrej woli, lecz jako ustawowe uprawnienie konsumenta, o którym trzeba go prawidłowo poinformować. Jeżeli firma nie przemyśli wcześniej, gdzie klient ma odesłać towar, jak zgłosić odstąpienie, kto obsługuje komunikację i w jakim terminie następuje zwrot płatności, problem organizacyjny bardzo szybko zamienia się w problem prawny i reputacyjny. W e-commerce szczególnie łatwo przegapić ten moment, bo sprzedaż może rosnąć dynamicznie, a obsługa posprzedażowa pozostaje w procesach zaprojektowanych dla znacznie mniejszej skali.

Odrębnie trzeba potraktować reklamacje i odpowiedzialność sprzedawcy za zgodność towaru z umową. Jeżeli produkt jest wadliwy, niezgodny z opisem, nie ma cech obiecanych w ofercie albo nie spełnia uzasadnionych oczekiwań wynikających z umowy, konsument może dochodzić swoich praw wobec sprzedawcy, a nie wyłącznie wobec platformy. Regulamin TikTok Shop może określać elementy procesu, ale nie usuwa odpowiedzialności ustawowej sprzedawcy. Trzeba też pamiętać, że prawo odstąpienia od umowy nie działa identycznie dla każdej kategorii towarów. Wyjątki mogą dotyczyć m.in. produktów przygotowanych według specyfikacji klienta, towarów szybko psujących się, niektórych produktów w zapieczętowanym opakowaniu, których po otwarciu nie można zwrócić ze względów higienicznych lub zdrowotnych, a także innych kategorii przewidzianych w przepisach. Takich wyjątków nie należy jednak dopisywać do regulaminu zbyt szeroko. Jeżeli sprzedawca błędnie ograniczy prawa konsumenta, może stworzyć większe ryzyko niż sam zwrot towaru.

Regulamin sprzedaży i polityka zwrotów

Regulamin platformy nie zastępuje regulaminu sprzedawcy. To jedna z najważniejszych zasad, o której łatwo zapomnieć, gdy sprzedaż odbywa się w środowisku mocno zorganizowanym przez zewnętrzny marketplace. Platforma może narzucać określone standardy obsługi, warunki techniczne, zasady komunikacji, wymagania dotyczące wysyłki albo mechanizmy rozstrzygania sporów, ale nie oznacza to, że przedsiębiorca nie musi mieć własnych zasad sprzedaży zgodnych z prawem. Regulamin sprzedawcy i polityka zwrotów powinny jasno wyjaśniać, kto sprzedaje towar, jak zawierana jest umowa, jakie są warunki płatności i dostawy, jak działa odstąpienie od umowy, jak składane są reklamacje i w jaki sposób klient może kontaktować się ze sprzedawcą. W średniej firmie e-commerce takie dokumenty nie powinny być kopiowanym dodatkiem, ale elementem realnego procesu obsługi klienta, połączonym z magazynem, księgowością, płatnościami i komunikacją posprzedażową.

Przy sprzedaży transgranicznej dochodzi jeszcze pytanie, do jakiego kraju kierowana jest oferta i jakie oczekiwania prawne oraz konsumenckie mogą się z tym wiązać. Jeżeli polska firma zaczyna sprzedawać klientom z innych państw UE, nie powinna zakładać, że samo przetłumaczenie opisu produktu wystarczy. Znaczenie mogą mieć język komunikacji, kraj dostawy, waluta, sposób prezentowania ceny, lokalne oczekiwania dotyczące zwrotów oraz przepisy konsumenckie obowiązujące na rynku, do którego kierowana jest oferta. W wielu przypadkach podstawowy model regulaminu można oprzeć na polskiej strukturze sprzedaży, ale ekspansja wymaga sprawdzenia, czy dokumenty i procesy rzeczywiście pasują do rynków, na które firma kieruje ofertę. TikTok Shop może przyspieszyć wejście do nowych grup klientów, ale nie przejmuje automatycznie odpowiedzialności za to, czy sprzedawca prawidłowo informuje konsumentów, obsługuje zwroty i rozpatruje reklamacje. W konsekwencji regulamin i polityka zwrotów powinny być traktowane jak część infrastruktury sprzedaży, a nie formalność odkładana na później.

Co grozi sprzedawcy, który ignoruje VAT na TikTok Shop?

Zaległy VAT może zjeść marżę

Największe ryzyko związane z błędnym rozliczaniem VAT nie polega na tym, że firma popełni techniczny błąd w tabeli, lecz na tym, że podatek zacznie działać przeciwko marży. Jeżeli sprzedawca zastosuje niewłaściwą stawkę VAT, nie rozpozna momentu przekroczenia limitu WSTO albo nadal będzie opodatkowywał sprzedaż do konsumentów z UE tak, jakby była sprzedażą krajową, może po czasie odkryć, że część pieniędzy uznanych za zysk powinna zostać odprowadzona jako podatek. W sprzedaży B2C cena jest zwykle ceną brutto, więc nie zawsze da się wrócić do klienta i doliczyć brakujący VAT. Im większa skala sprzedaży przez TikTok Shop, tym większe znaczenie ma każdy procent różnicy w stawce i każdy miesiąc opóźnienia w zmianie sposobu rozliczeń. W konsekwencji dynamiczny wzrost zamówień może wyglądać dobrze w raportach sprzedaży, a jednocześnie tworzyć narastające zobowiązanie podatkowe, które ujawni się dopiero przy kontroli, korekcie albo dokładniejszej analizie księgowej.

Ryzyko rośnie szczególnie wtedy, gdy firma traktuje ustawienia podatkowe jako jednorazową konfigurację, a nie element, który trzeba monitorować wraz ze wzrostem sprzedaży. Produkt może mieć inną stawkę VAT niż założono na starcie, kraj klienta może wpływać na miejsce opodatkowania, a przekroczenie limitu 10 000 EUR netto dla WSTO i usług TBE może zmienić sposób rozliczania sprzedaży do innych państw UE. Jeżeli przedsiębiorca zauważy to dopiero po kilku miesiącach, problemem nie będzie pojedyncza korekta, ale cały ciąg transakcji, raportów i deklaracji wymagających uporządkowania. W takim scenariuszu VAT przestaje być neutralnym elementem rozliczeń, a staje się realnym kosztem błędu. To szczególnie niebezpieczne dla firm, które konkurują ceną, pracują na sezonowych kampaniach albo finansują ekspansję z bieżącej sprzedaży. Podatek, którego nie uwzględniono w kalkulacji, potrafi zabrać dokładnie tę część marży, która miała sfinansować dalszy rozwój.

Sprzedaż do UE bez OSS może skończyć się chaosem

Brak kontroli nad limitem 10 000 EUR może doprowadzić do sytuacji, w której sprzedawca powinien rozliczać VAT w państwach konsumpcji, ale nadal traktuje sprzedaż do innych krajów UE jak sprzedaż krajową. Na początku może to wyglądać niewinnie, zwłaszcza gdy zagraniczne zamówienia stanowią tylko część obrotu i są obsługiwane przez ten sam magazyn oraz ten sam zespół. Problem pojawia się wtedy, gdy skala sprzedaży rośnie, a firma nie ma procesu, który pokazuje łączną wartość WSTO i usług TBE dla wszystkich państw UE razem, z uwzględnieniem bieżącego i poprzedniego roku kalendarzowego. Jeżeli próg zostanie przekroczony albo przedsiębiorca wcześniej wybierze opodatkowanie w państwie konsumpcji, konsekwencje nie ograniczają się do zmiany jednej stawki w panelu. Trzeba ustalić, od kiedy sprzedaż powinna być opodatkowana w państwach konsumpcji, jakie stawki VAT obowiązują dla konkretnych towarów i jak wykazać transakcje w prawidłowym trybie.

OSS pozwala ograniczyć ten chaos, ale tylko wtedy, gdy firma świadomie z niego korzysta i ma dane potrzebne do rozliczenia. Rejestracja do OSS jest dobrowolna, lecz brak rejestracji nie zwalnia z obowiązku rozliczenia VAT w krajach konsumentów, jeżeli powstał taki obowiązek. Bez OSS przedsiębiorca może stanąć przed koniecznością lokalnych rejestracji VAT w poszczególnych państwach, składania tam deklaracji i pilnowania lokalnych wymogów. Dla średniej firmy e-commerce, która chciała potraktować TikTok Shop jako szybki kanał ekspansji, może to oznaczać nagłe przeciążenie administracyjne. Równocześnie OSS nie rozwiązuje wszystkiego, jeśli firma zaczyna magazynować towary za granicą, przemieszczać zapasy albo realizować dostawy z lokalnych magazynów w innych państwach UE. Wtedy mogą pojawić się odrębne obowiązki rejestracyjne, niezależne od procedury OSS. Największy błąd polega więc nie na tym, że firma nie zna skrótu OSS, ale na tym, że nie wie, kiedy jej sprzedaż przestała być prostą wysyłką z Polski.

Błędne rozliczenie prowizji i reklam może stworzyć zaległości

VAT przy TikTok Shop nie kończy się na sprzedaży towarów. Prowizje, reklamy, usługi promocyjne i inne opłaty platformowe mogą wymagać osobnej analizy, zwłaszcza gdy świadczy je zagraniczny podmiot. Jeżeli sprzedawca traktuje prowizję wyłącznie jako potrącenie z wypłaty, może pominąć fakt, że z punktu widzenia VAT jest to odrębna usługa świadczona na jego rzecz. W zależności od tego, kto wystawia dokument, gdzie ma siedzibę usługodawca i jaki charakter ma dana opłata, może powstać obowiązek rozliczenia importu usług, zastosowania mechanizmu reverse charge albo wcześniejszej rejestracji jako podatnik VAT UE, jeżeli wynika to z charakteru transakcji. Ten obszar bywa mniej widoczny niż sprzedaż, bo nie dotyczy ceny produktu pokazywanej klientowi, ale kosztów ponoszonych przez przedsiębiorcę. Przy dużej skali prowizji i intensywnych kampaniach reklamowych błędy mogą jednak narastać równie szybko jak przy nieprawidłowym opodatkowaniu sprzedaży.

Niebezpieczeństwo polega też na tym, że błędne dane podatkowe w kontach platformowych i reklamowych mogą skutkować dokumentami wystawionymi według zasad właściwych dla konsumentów zamiast dla przedsiębiorców. Firma może wtedy nie otrzymać dokumentu potrzebnego do prawidłowego rozliczenia importu usług, może mieć problem z ujęciem kosztu albo będzie musiała po czasie wyjaśniać, dlaczego dane na fakturze nie odpowiadają jej statusowi podatkowemu. Przy pojedynczym dokumencie jest to uciążliwe. Przy setkach rozliczeń prowizyjnych, kampanii i opłat dodatkowych staje się to poważnym problemem organizacyjnym. Zaległości w tym obszarze nie wyglądają tak spektakularnie jak nieopodatkowana sprzedaż, ale potrafią prowadzić do korekt deklaracji, odsetek, dodatkowych wyjaśnień i utraty kontroli nad rzeczywistym kosztem sprzedaży. W konsekwencji kanał, który miał zwiększyć efektywność marketingu, może zacząć generować nieplanowane ryzyko podatkowe.

Platforma nie zawsze „załatwia temat”

Jednym z najbardziej ryzykownych założeń jest przekonanie, że skoro sprzedaż odbywa się przez TikTok Shop, to platforma odpowiada za VAT. Takie myślenie może wynikać z tego, że w wybranych modelach marketplace rzeczywiście może zostać uznany za podmiot odpowiedzialny za naliczenie i rozliczenie VAT, zwłaszcza przy sprzedawcach nieposiadających siedziby na terytorium UE albo przy określonych modelach importowych. Nie oznacza to jednak, że mechanizm ten obejmuje każdą transakcję. Jeżeli polska firma sprzedaje własny towar z magazynu w Polsce konsumentom w Polsce lub w innych państwach UE, obowiązek prawidłowego rozliczenia VAT zasadniczo pozostaje po stronie sprzedawcy. Platforma może ułatwiać sprzedaż, pobierać płatności, prezentować produkt i organizować część procesu, ale to nie wystarcza, aby uznać, że przejęła wszystkie obowiązki podatkowe przedsiębiorcy.

To błędne założenie jest szczególnie groźne, ponieważ daje fałszywe poczucie bezpieczeństwa. Firma może nie sprawdzać stawek VAT, nie monitorować limitu WSTO, nie analizować OSS, nie weryfikować dokumentów prowizyjnych i nie kontrolować danych podatkowych na kontach reklamowych, bo zakłada, że „platforma ma to ustawione”. Jeżeli później okaże się, że platforma była tylko kanałem sprzedaży, a nie podmiotem rozliczającym VAT w danym modelu, odpowiedzialność wraca do sprzedawcy. W takim momencie nie wystarczy powiedzieć, że system pozwolił wystawić ofertę albo że transakcja przeszła bez ostrzeżenia. System sprzedażowy nie jest interpretacją podatkową, a panel platformy nie zastępuje analizy modelu dostawy. Dla firmy rosnącej w kilku kanałach najbezpieczniejsze podejście polega na tym, aby każdą nową ścieżkę sprzedaży najpierw przypisać do właściwego modelu VAT, a dopiero potem skalować budżet i ofertę.

Problemy nie kończą się na VAT

Zaniedbania przy sprzedaży przez TikTok Shop nie kończą się na podatkach. Brak regulaminu, niejasna polityka zwrotów, błędne informacje o cenach, kosztach dostawy albo czasie realizacji zamówienia mogą prowadzić do sporów z konsumentami, reklamacji i utraty zaufania do marki. W środowisku społecznościowym reputacja jest szczególnie wrażliwa, bo klient niezadowolony z obsługi nie musi ograniczać się do prywatnej korespondencji ze sprzedawcą. Może komentować, publikować własne materiały, zgłaszać problem platformie i wpływać na decyzje innych kupujących. To oznacza, że błąd prawny albo organizacyjny bardzo szybko staje się problemem sprzedażowym. Firma, która dobrze rozlicza VAT, ale nie potrafi sprawnie obsłużyć zwrotów i reklamacji, również naraża się na koszty. Firma, która ma atrakcyjną kampanię, ale nie podaje klientowi jasnych informacji przed zakupem, buduje sprzedaż na kruchym fundamencie.

Ryzyko rośnie wraz z ekspansją. Sprzedaż do innych państw UE oznacza nie tylko inne stawki VAT i potencjalny OSS, ale także większą wrażliwość na język komunikacji, oczekiwania klientów, czas dostawy, lokalne standardy obsługi oraz przepisy konsumenckie obowiązujące na rynku, do którego kierowana jest oferta. Jeżeli procesy konsumenckie są chaotyczne w Polsce, za granicą zwykle stają się jeszcze trudniejsze do opanowania. TikTok Shop może dać szybki wzrost sprzedaży, ale błędnie ustawiony VAT potrafi zamienić ten wzrost w serię zaległości, korekt i kosztownych wyjaśnień. Podobnie źle przygotowane zwroty, reklamacje i informacje dla konsumentów mogą zamienić dobry kanał sprzedaży w źródło sporów oraz presji na zespół obsługi. Dlatego bezpieczna sprzedaż na platformie nie polega wyłącznie na tym, aby wystawić produkt i uruchomić promocję. Polega na tym, aby sprzedaż, podatki, dokumenty, obsługa klienta i logistyka działały jako jeden spójny system.

Praktyczna checklista dla sprzedawcy TikTok Shop

Co trzeba sprawdzić przed uruchomieniem sprzedaży

Przed uruchomieniem sprzedaży przez TikTok Shop warto przejść przez kilka pytań, które porządkują cały model podatkowy i operacyjny. Pierwsze dotyczy tego, czy sprzedaż jest prowadzona w ramach działalności gospodarczej. Gdy firma już działa, nowy kanał sprzedaży powinien zostać prawidłowo włączony w istniejącą strukturę: dane sprzedawcy muszą być zgodne z danymi przedsiębiorcy, sprzedaż powinna trafiać do właściwych ewidencji, a dokumenty i procesy obsługi klienta nie mogą funkcjonować poza firmowym systemem. Drugie pytanie dotyczy VAT: czy przedsiębiorca jest już czynnym podatnikiem VAT, czy korzysta ze zwolnienia podmiotowego, czy zbliża się do limitu 240 000 zł obowiązującego w 2026 r., a także czy sprzedawane towary albo wykonywane czynności nie wyłączają prawa do zwolnienia. Sam TikTok Shop nie tworzy osobnej przesłanki rejestracji do VAT, ale może szybko zwiększyć skalę sprzedaży, a to potrafi zmienić sytuację podatkową firmy szybciej, niż zakładano przy starcie.

Kolejna część kontroli dotyczy kierunku sprzedaży i logistyki. Trzeba ustalić, czy firma sprzedaje wyłącznie do klientów w Polsce, czy także do konsumentów w innych państwach UE, oraz czy towary będą magazynowane wyłącznie w Polsce, czy również w innych państwach UE. To drugie pytanie jest szczególnie ważne, ponieważ magazynowanie towarów za granicą może oznaczać lokalne obowiązki rejestracyjne VAT niezależnie od OSS. Przy sprzedaży do klientów zagranicznych kluczowe znaczenie ma monitorowanie limitu 10 000 EUR netto, czyli 42 000 zł, liczonego łącznie dla WSTO oraz wybranych usług TBE dla wszystkich państw UE razem, z uwzględnieniem bieżącego i poprzedniego roku kalendarzowego. Warto też ustalić, czy firma chce korzystać z OSS, czy w razie przekroczenia limitu albo dobrowolnego wyboru opodatkowania w państwach konsumpcji będzie rozliczać VAT lokalnie w poszczególnych krajach. Ten punkt powinien być powiązany z logistyką, ponieważ sposób przechowywania i wysyłki towarów często przesądza o tym, czy prosta sprzedaż transgraniczna pozostaje w modelu WSTO, czy zaczyna generować dodatkowe obowiązki w innych państwach.

Co trzeba sprawdzić w kosztach, dokumentach i odpowiedzialności wobec klienta

Druga część takiej checklisty powinna obejmować koszty platformowe i dokumentację. Kluczowe znaczenie ma ustalenie, czy firma kupuje usługi platformowe, reklamowe, promocyjne, technologiczne albo inne usługi od zagranicznych kontrahentów. W takim przypadku konieczne jest sprawdzenie, kto wystawia dokument, w jakim kraju ma siedzibę usługodawca, czy usługa powinna być rozliczona jako import usług i czy przed pierwszą transakcją nie powstał obowiązek rejestracji jako podatnik VAT UE. Prowizje i reklamy nie powinny być traktowane wyłącznie jako potrącenia z wypłaty lub zwykłe koszty marketingu. Z punktu widzenia VAT mogą być odrębnymi usługami świadczonymi na rzecz sprzedawcy, a ich błędne rozliczenie może prowadzić do korekt, zaległości i problemów z dokumentacją. Warto też sprawdzić, czy dane podatkowe podane w kontach sprzedażowych i reklamowych są kompletne, aktualne i odpowiadają statusowi przedsiębiorcy, a nie konsumenta.

Ostatnie pytania dotyczą tego, kto w konkretnym modelu sprzedaży rozlicza VAT i czy firma jest gotowa na obsługę konsumentów. Sprzedawca powinien wiedzieć, czy w jego przypadku VAT rozlicza on sam, czy platforma może zostać uznana za podatnika odpowiedzialnego za naliczenie i rozliczenie VAT na podstawie przepisów dotyczących interfejsów elektronicznych. Przy polskiej firmie sprzedającej własne towary z magazynu w Polsce do konsumentów w Polsce lub w innych państwach UE zasadniczo nie należy zakładać, że platforma przejmuje ten obowiązek. Równolegle trzeba sprawdzić, czy firma ma regulamin sprzedaży, politykę zwrotów, proces reklamacyjny, informacje o cenie brutto, kosztach dostawy, sposobach płatności i czasie realizacji zamówienia. TikTok Shop może przyspieszyć sprzedaż, ale nie zastąpi procesów podatkowych, księgowych, logistycznych i konsumenckich. Dobra checklista nie służy więc tylko do odhaczenia formalności. Ma pokazać, czy nowy kanał sprzedaży jest gotowy na skalę, czy jedynie podłączony do firmy na poziomie marketingu.

Najczęstsze błędne założenia sprzedawców

Mit 1: „Sprzedaję przez platformę, więc VAT mnie nie dotyczy”

To jedno z najbardziej niebezpiecznych założeń w sprzedaży marketplace’owej. Platforma może ułatwiać sprzedaż, prezentować produkt, obsługiwać część procesu zakupowego, pobierać prowizję i dostarczać sprzedawcy dane o zamówieniach, ale nie oznacza to automatycznie, że przejmuje obowiązek rozliczenia VAT. W określonych przypadkach interfejs elektroniczny może zostać uznany za podmiot odpowiedzialny za naliczenie i rozliczenie VAT, zwłaszcza przy sprzedaży z udziałem podmiotów nieposiadających siedziby na terytorium UE albo przy wybranych modelach importowych. Nie jest to jednak zasada ogólna dla każdej transakcji. Gdy polska firma sprzedaje własne towary z magazynu w Polsce, musi najpierw ustalić, czy jest to sprzedaż krajowa, WSTO, sprzedaż objęta OSS, czy inny model. Dopiero z tej analizy wynika, kto odpowiada za VAT.

W konsekwencji sam fakt sprzedaży przez TikTok Shop nie wystarcza, aby uznać, że VAT jest „po stronie platformy”. Dla polskiego sprzedawcy najczęściej kluczowe będzie prawidłowe ustalenie stawki VAT, miejsca opodatkowania, statusu klienta, kraju zakończenia transportu i sposobu dokumentowania sprzedaży. Traktowanie platformy jak podatkowej tarczy może sprawić, że firma przestanie kontrolować elementy, które nadal pozostają jej obowiązkiem. Problem ujawnia się szczególnie przy wzroście sprzedaży, gdy liczba transakcji rośnie, a błędne założenie zostaje powielone setki albo tysiące razy. Bezpieczniejszym punktem wyjścia jest odwrotna zasada: dopóki z konkretnego modelu transakcji nie wynika, że platforma pełni szczególną rolę dla celów VAT, sprzedawca powinien zakładać, że musi samodzielnie sprawdzić swoje obowiązki.

Mit 2: „Dopóki sprzedaję z Polski, zawsze stosuję polski VAT”

To założenie jest prawdziwe tylko w najprostszym modelu, w którym polska firma sprzedaje towar znajdujący się w Polsce klientowi z Polski. W takim przypadku mamy zasadniczo krajową sprzedaż B2C i stosuje się polskie zasady VAT oraz stawkę właściwą dla danego towaru. Sytuacja zmienia się jednak wtedy, gdy towar nadal jest wysyłany z Polski, ale klient znajduje się w innym państwie UE. Wtedy pojawia się WSTO, czyli wewnątrzwspólnotowa sprzedaż towarów na odległość. Do limitu 10 000 EUR netto, czyli 42 000 zł, miejscem opodatkowania może pozostać Polska, o ile spełnione są warunki dotyczące bieżącego i poprzedniego roku kalendarzowego oraz sprzedawca nie wybrał opodatkowania w państwach konsumpcji. Nie jest to jednak wieczne prawo do stosowania polskiego VAT przy każdej sprzedaży zagranicznej.