E-invoicing we Francji dla e-commerce

Spis treści

Największe zamieszanie powoduje dziś fakt, że pod pojęciem „francuskiego e-fakturowania” kryją się tak naprawdę dwa różne obowiązki. Pierwszy dotyczy klasycznego e-invoicingu, czyli wystawiania ustrukturyzowanych faktur elektronicznych w krajowych transakcjach B2B. Drugi to e-reporting, który dla branży e-commerce okazuje się często znacznie ważniejszy, ponieważ obejmuje między innymi sprzedaż B2C oraz część transakcji transgranicznych. W praktyce oznacza to, że sklep internetowy może w ogóle nie wystawiać francuskich e-faktur B2B, a mimo to nadal podlegać obowiązkom raportowym wobec administracji podatkowej. To właśnie tutaj pojawia się największy problem interpretacyjny. Wielu właścicieli sklepów internetowych widzi hasło „e-faktury we Francji” i automatycznie zakłada, że skoro nie mają francuskiej spółki, biura albo pracowników w Paryżu, temat ich nie dotyczy. W rzeczywistości wystarczy lokalna rejestracja VAT, magazyn fulfillmentowy albo określony model sprzedaży przez platformę marketplace, żeby sytuacja zrobiła się znacznie bardziej skomplikowana.

Sprzedajesz do Francji? Możliwe, że nowe obowiązki VAT już Cię dotyczą. To nie jest już temat, który można odłożyć „na później”, bo francuski model raportowania został zaprojektowany właśnie po to, żeby administracja miała niemal natychmiastowy dostęp do danych o sprzedaży. Dla e-commerce oznacza to koniec funkcjonowania w modelu, w którym większość informacji trafiała do urzędu dopiero w deklaracjach VAT składanych po czasie. Francja przechodzi na system ciągłej kontroli transakcji i robi to znacznie bardziej agresywnie niż wiele innych państw UE. Co ważne, nie chodzi wyłącznie o lokalne francuskie firmy. Polski sprzedawca korzystający z magazynu we Francji albo realizujący część operacji poza OSS może znaleźć się w grupie podmiotów objętych obowiązkami raportowymi, nawet jeśli nigdy nie otworzył tam oddziału. Właśnie dlatego coraz więcej firm zaczyna analizować swoje modele logistyczne i VAT-owe nie tylko pod kątem podatków, ale również przyszłych obowiązków technologicznych i raportowych.

Nie chodzi tylko o e-faktury – dla e-commerce ważniejszy może być e-reporting. To rozróżnienie będzie kluczowe praktycznie dla całego rynku sprzedaży internetowej w Europie. W klasycznym modelu B2C klient końcowy często nawet nie widzi różnicy w procesie zakupu, ale administracja podatkowa już tak. Dane o transakcjach mają być raportowane w ustandaryzowany sposób, przez zatwierdzone platformy i zgodnie z określonym harmonogramem. Dla małych i średnich sklepów problemem nie jest wyłącznie sama zgodność z przepisami, ale też chaos organizacyjny, który pojawia się wtedy, gdy firma przez kilka lat rozwijała sprzedaż międzynarodową bez dokładnego mapowania swoich obowiązków VAT. Wiele biznesów ecommerce działa dziś hybrydowo: trochę sprzedaży przez marketplace, trochę własnego sklepu, część fulfillmentu za granicą, część OSS, część lokalnych rejestracji VAT. Dopóki system działał względnie „po staremu”, takie konstrukcje często funkcjonowały bez większych problemów. Francuska reforma powoduje jednak, że administracja zaczyna widzieć znacznie więcej danych i znacznie szybciej identyfikować nieścisłości między deklaracjami, przepływami towarów i raportowaną sprzedażą.

Czym właściwie jest francuski e-invoicing?

Reforma krok po kroku

Francuski model e-invoicingu nie jest zwykłą zmianą sposobu wystawiania faktur. To przebudowa całego systemu raportowania VAT, która ma sprawić, że administracja podatkowa będzie otrzymywać dane znacznie szybciej i w bardziej ustandaryzowanej formie niż dziś. Fundamentem reformy jest model określany jako Continuous Transaction Controls, w skrócie CTC. W praktyce oznacza to przejście z tradycyjnego modelu „firma wystawia dokument i raportuje go później” do systemu, w którym dane o sprzedaży przepływają przez zatwierdzone kanały elektroniczne i są dostępne dla administracji na dużo wcześniejszym etapie niż w klasycznych deklaracjach VAT. Dla wielu przedsiębiorców brzmi to dość technicznie, ale z perspektywy ecommerce chodzi o bardzo prostą zmianę: państwo chce widzieć więcej danych szybciej i dokładniej niż dotychczas. Francja nie jest tutaj wyjątkiem, bo podobne modele rozwijają już Włochy, Polska, Rumunia czy Hiszpania, ale francuski system jest szczególnie ważny dla firm działających w handlu internetowym, ponieważ mocno obejmuje sprzedaż transgraniczną oraz raportowanie B2C.

Głównym celem reformy jest dalsze uszczelnienie VAT. Francuska administracja od kilku lat rozwija systemy analityczne pozwalające szybciej wykrywać nieprawidłowości, a ecommerce stał się jednym z najtrudniejszych obszarów do kontrolowania ze względu na skalę sprzedaży międzynarodowej i ogromną liczbę transakcji realizowanych przez marketplace’y. Nowe przepisy mają ograniczyć sytuacje, w których dane o sprzedaży są niespójne z deklaracjami VAT albo pojawiają się z dużym opóźnieniem. Drugim ważnym celem jest pełna cyfryzacja raportowania podatkowego. Francja chce odejść od modelu opartego na dokumentach przesyłanych w różnych formatach i zastąpić go systemem standaryzowanych danych możliwych do automatycznej analizy. Trzecim elementem jest przygotowanie rynku pod unijną reformę ViDA, czyli VAT in the Digital Age. Unia Europejska od kilku lat pracuje nad wspólnym kierunkiem cyfryzacji VAT i wiele państw wdraża już lokalne rozwiązania wcześniej, zanim pojawią się jednolite regulacje europejskie. Aktualny harmonogram zakłada, że od 1 września 2026 roku wszystkie firmy zarejestrowane do VAT we Francji będą musiały odbierać e-faktury, natomiast obowiązek wystawiania e-faktur i e-reportingu obejmie wtedy duże firmy oraz średnie przedsiębiorstwa. Od 1 września 2027 roku system obejmie również małe firmy i mikroprzedsiębiorstwa.

Dwa obowiązki, które firmy często mylą

Największym problemem związanym z francuską reformą jest to, że bardzo wiele firm wrzuca wszystkie nowe obowiązki do jednego worka pod nazwą „e-faktury”. W rzeczywistości system został podzielony na dwa oddzielne mechanizmy, które obejmują różne typy transakcji i mają zupełnie inne znaczenie dla ecommerce. Pierwszy z nich to klasyczny e-invoicing, czyli obowiązkowe wystawianie i odbieranie ustrukturyzowanych faktur elektronicznych dla krajowych transakcji B2B realizowanych we Francji. Chodzi o sytuacje, w których zarówno sprzedawca, jak i nabywca są podmiotami działającymi na rynku francuskim i transakcja podlega lokalnemu VAT. W takim modelu zwykły PDF przestaje być wystarczający, ponieważ faktura musi funkcjonować w określonym formacie elektronicznym i przechodzić przez zatwierdzoną infrastrukturę raportową. Dla części firm ecommerce będzie to miało znaczenie głównie wtedy, gdy prowadzą sprzedaż B2B na rynku francuskim albo posiadają lokalną strukturę operacyjną.

Drugim obowiązkiem jest e-reporting i właśnie tutaj zaczyna się temat naprawdę istotny dla branży ecommerce. E-reporting obejmuje przede wszystkim sprzedaż B2C oraz część transakcji transgranicznych, które nie podlegają klasycznemu e-invoicingowi. W tym modelu nie chodzi o przesyłanie klientowi końcowemu ustrukturyzowanej e-faktury, ale o raportowanie danych o sprzedaży do administracji podatkowej. To ogromna różnica, ponieważ większość sklepów internetowych sprzedaje właśnie do klientów indywidualnych. W praktyce oznacza to, że firma może nie wystawiać ani jednej krajowej faktury B2B we Francji, a mimo to nadal podlegać obowiązkom wynikającym z reformy. Właśnie dlatego tak wiele biznesów błędnie ocenia swoją sytuację. Właściciel sklepu widzi komunikaty o e-fakturach i automatycznie zakłada, że skoro działa głównie w modelu D2C albo sprzedaje przez marketplace, temat go nie dotyczy. Tymczasem administracja interesuje się dziś nie tylko samą fakturą, ale całym przepływem danych o sprzedaży.

Dlaczego dla e-commerce ważniejszy jest e-reporting niż e-fakturowanie

Z perspektywy większości sklepów internetowych e-reporting będzie znacznie ważniejszy niż samo e-fakturowanie, ponieważ zdecydowana większość sprzedaży online odbywa się w modelu B2C. To właśnie dlatego tak wiele firm może przeoczyć realne ryzyko związane z reformą. Przedsiębiorcy często kojarzą temat e-invoicingu wyłącznie z dużymi firmami B2B, działami zakupów i wymianą faktur między korporacjami. Ecommerce funkcjonuje jednak zupełnie inaczej. W typowym sklepie internetowym zdecydowana większość zamówień trafia do klientów indywidualnych, a proces sprzedaży jest mocno zautomatyzowany i oparty na platformach ecommerce, systemach płatności oraz fulfillmentcie. W takim środowisku obowiązek raportowania danych transakcyjnych staje się znacznie ważniejszy niż sam format faktury. Francuska administracja chce mieć możliwość szybkiego analizowania przepływu sprzedaży, identyfikowania rozbieżności VAT oraz porównywania danych z różnych źródeł, w tym marketplace’ów i systemów logistycznych.

Najbardziej problematyczne jest dziś błędne przekonanie wielu sprzedawców, że skoro nie wystawiają francuskich faktur B2B, to reforma ich nie obejmuje. W praktyce wiele modeli ecommerce może generować obowiązki raportowe nawet wtedy, gdy firma nie posiada formalnej siedziby we Francji. Dotyczy to szczególnie przedsiębiorców korzystających z magazynów fulfillmentowych, lokalnych numerów VAT albo bardziej złożonych struktur sprzedażowych związanych z marketplace. Jednocześnie obowiązek e-reportingu nie oznacza automatycznie, że każda sprzedaż B2C do francuskiego konsumenta będzie raportowana bezpośrednio we Francji. Jeżeli dana sprzedaż jest prawidłowo rozliczana w procedurze OSS lub IOSS, może być wyłączona z francuskiego e-reportingu. Analizy wymaga zwłaszcza sprzedaż lokalna z magazynu we Francji, sprzedaż poza OSS oraz transakcje, w których VAT jest należny we Francji poza procedurą szczególną. To właśnie dlatego wiele firm ecommerce dopiero teraz zaczyna analizować swoje modele logistyczne i VAT-owe pod kątem tego, czy rzeczywiście pozostają poza zakresem francuskich obowiązków raportowych.

Harmonogram wdrożenia – kiedy trzeba być gotowym?

Wrzesień 2026

Francuska reforma e-invoicingu i e-reportingu nie jest już odległym planem administracji podatkowej, ale konkretnym projektem z ustalonym harmonogramem wdrożenia. Dla firm ecommerce najważniejszą datą jest obecnie 1 września 2026 roku, ponieważ właśnie wtedy system zacznie realnie działać dla dużej części rynku. Od tego momentu wiele firm działających w ramach francuskiego systemu VAT będzie musiało być technicznie gotowych do odbierania e-faktur. To ważne rozróżnienie, bo nawet podmioty, które nie mają jeszcze obowiązku wystawiania e-faktur, nadal będą musiały potrafić je przyjąć i poprawnie obsłużyć w swoich systemach. Zakres obowiązków zależy jednak od rodzaju transakcji, modelu sprzedaży oraz sposobu rozliczania VAT. Szczególne znaczenie ma tutaj rozróżnienie między lokalnymi transakcjami francuskimi a sprzedażą rozliczaną przez OSS lub realizowaną w modelach marketplace, gdzie część obowiązków może wyglądać inaczej niż przy klasycznej sprzedaży krajowej. Dla wielu sklepów internetowych może to oznaczać konieczność aktualizacji ERP, integracji księgowych albo zmiany sposobu obiegu dokumentów.

Od września 2026 roku obowiązki związane z wystawianiem e-faktur oraz e-reportingiem obejmą również duże przedsiębiorstwa oraz ETI, czyli firmy pośredniej wielkości według francuskiej klasyfikacji. Właśnie wtedy rozpocznie się pierwszy duży etap praktycznego działania całego systemu. Dla ecommerce będzie to szczególnie istotne dlatego, że wiele platform, operatorów logistycznych, marketplace’ów oraz dostawców technologicznych współpracuje właśnie z większymi podmiotami, które jako pierwsze zostaną objęte nowymi zasadami. Nawet mniejsze sklepy mogą więc odczuć skutki reformy wcześniej, niż formalnie obejmie ich obowiązek raportowania. W praktyce część partnerów biznesowych już teraz przygotowuje nowe wymagania dotyczące wymiany danych, dokumentacji sprzedaży i integracji systemowych. Problem polega na tym, że wiele małych firm nadal zakłada, że skoro ich własny obowiązek startuje później, to temat można spokojnie odłożyć na ostatni moment. Tymczasem w ecommerce zmiany bardzo często przychodzą pośrednio przez platformy sprzedażowe, operatorów fulfillmentu i biura księgowe, które muszą dostosować swoje procesy znacznie wcześniej.

Wrzesień 2027

Drugi etap reformy rozpocznie się 1 września 2027 roku i właśnie wtedy obowiązki związane z wystawianiem e-faktur oraz e-reportingiem obejmą PME i mikroprzedsiębiorstwa, czyli zdecydowaną większość małych firm działających w ecommerce. To moment szczególnie ważny dla polskich sklepów internetowych rozwijających sprzedaż cross-border, ponieważ ogromna część tego rynku opiera się właśnie na kilkuosobowych zespołach, markach DTC i firmach rozwijanych bez rozbudowanych działów finansowych czy compliance. Dla takich biznesów największym wyzwaniem często nie będzie sama technologia, ale zrozumienie, czy firma rzeczywiście podlega obowiązkom we Francji i które transakcje wymagają raportowania. W teorii data 2027 może wydawać się jeszcze odległa, ale w praktyce przygotowanie procesów VAT, logistyki i systemów sprzedażowych zwykle zajmuje znacznie więcej czasu, niż zakłada większość przedsiębiorców.

Warto też pamiętać, że ecommerce działa znacznie szybciej niż tradycyjne modele biznesowe. Firma, która dziś sprzedaje wyłącznie przez OSS, za kilka miesięcy może uruchomić lokalny fulfillment, wejść do nowego marketplace’u albo rozpocząć współpracę z francuskim partnerem B2B. To właśnie dlatego analiza obowiązków nie powinna być jednorazowym projektem wykonywanym tuż przed wrześniem 2027 roku. Wiele sklepów internetowych rozwija się dziś bardzo dynamicznie i często dopiero po czasie okazuje się, że nowy model logistyczny albo zmiana struktury sprzedaży automatycznie wpływa na obowiązki VAT oraz raportowanie we Francji. Dodatkowym problemem jest fakt, że małe firmy zazwyczaj działają na bardziej elastycznych i mniej uporządkowanych procesach niż duże organizacje. Dopóki wszystko działa poprawnie operacyjnie, kwestie compliance schodzą na dalszy plan. Francuska reforma pokazuje jednak bardzo wyraźnie, że administracje podatkowe coraz mocniej interesują się właśnie sprzedażą transgraniczną oraz ecommerce opartym na automatyzacji i fulfillmentcie.

Dlaczego nie warto liczyć na kolejne przesunięcia

Wielu przedsiębiorców nadal zakłada, że harmonogram zostanie ponownie przesunięty, ponieważ francuska reforma była już wcześniej opóźniana. Rzeczywiście pierwotne terminy wdrożenia zostały zmienione, głównie ze względu na skalę projektu i konieczność przygotowania całej infrastruktury technicznej. Problem polega jednak na tym, że rynek bardzo często błędnie interpretuje wcześniejsze opóźnienia jako sygnał, że administracja nadal nie jest gotowa do wdrożenia systemu. Obecnie zarówno administracja, jak i firmy technologiczne oraz księgowe pracują jednak według obowiązującego harmonogramu, a na rynku nie ma oficjalnych sygnałów o kolejnym przesunięciu reformy. Dla ecommerce oznacza to, że odkładanie przygotowań staje się coraz bardziej ryzykowne, szczególnie w kontekście integracji systemów, mapowania danych VAT i analizy modeli sprzedaży transgranicznej.

Największym problemem dla sklepów internetowych nie jest dziś nawet sam obowiązek raportowania, ale czekanie do ostatniej chwili z analizą własnego modelu sprzedaży. W praktyce wiele firm nadal nie ma pełnej wiedzy o tym, gdzie dokładnie powstaje ich obowiązek VAT, które transakcje są objęte OSS, a które już nie mieszczą się w procedurze szczególnej. Dopóki firma działa wyłącznie lokalnie, takie braki często nie powodują większych problemów. W modelu cross-border sytuacja wygląda jednak zupełnie inaczej, ponieważ nawet pojedynczy magazyn, lokalny fulfillment albo zmiana operatora logistycznego mogą całkowicie zmienić zakres obowiązków raportowych. Dodatkowo francuski model nie opiera się wyłącznie na bezpośredniej komunikacji firmy z administracją podatkową. Dane mają przepływać przez certyfikowane platformy pośredniczące, określane jako PDP, które odpowiadają za wymianę i przekazywanie danych do systemu administracji. To bardzo ważne praktycznie dla ecommerce, ponieważ wdrożenie nowych obowiązków będzie często oznaczało również konieczność integracji z zewnętrznymi platformami raportowymi i dostosowania całego obiegu danych sprzedażowych. Im bliżej września 2026 i 2027 roku, tym większy będzie również problem z dostępnością specjalistów, wdrożeń technologicznych oraz analiz VAT dla ecommerce.

„Czy to w ogóle jest dla mnie?”

Ta reforma dotyczy Cię, jeśli:

To jest moment, w którym większość właścicieli ecommerce zaczyna zadawać sobie najważniejsze pytanie: czy francuski e-invoicing i e-reporting faktycznie dotyczą mojego sklepu, czy to po prostu kolejna regulacja, która brzmi groźnie, ale w praktyce obejmuje tylko lokalne firmy działające we Francji. Problem polega na tym, że w ecommerce granica między „sprzedażą zagraniczną” a „lokalną obecnością podatkową” bardzo szybko się zaciera. Wystarczy magazyn fulfillmentowy, lokalna rejestracja VAT albo określony model logistyczny, żeby firma zaczęła funkcjonować w zupełnie innym reżimie podatkowym niż klasyczny sklep rozliczający sprzedaż wyłącznie przez OSS. W praktyce reforma bardzo często dotyczy przedsiębiorców, którzy nawet nie postrzegają siebie jako firm działających na rynku francuskim. Dla wielu sklepów internetowych Francja jest po prostu jednym z krajów dostawy, ale administracja podatkowa patrzy na to znacznie szerzej i analizuje nie tylko miejsce klienta, ale również przepływ towarów, sposób rozliczania VAT i strukturę sprzedaży.

Największą uwagę powinny zwrócić firmy posiadające magazyn we Francji albo korzystające z fulfillmentu, który powoduje lokalną rejestrację VAT. To właśnie tutaj najczęściej pojawiają się obowiązki wykraczające poza standardowy OSS. Podobnie wygląda sytuacja przedsiębiorców prowadzących lokalną sprzedaż na rynku francuskim albo realizujących część transakcji poza procedurami OSS i IOSS. W praktyce wiele ecommerce’ów funkcjonuje dziś hybrydowo. Część sprzedaży jest rozliczana przez OSS, część odbywa się lokalnie, część przechodzi przez marketplace, a część trafia do klientów biznesowych. W takim modelu bardzo łatwo przeoczyć moment, w którym firma zaczyna podlegać francuskim obowiązkom raportowym. Szczególnie istotna jest sprzedaż B2B do francuskich firm, ponieważ właśnie tutaj pojawia się klasyczny e-invoicing dotyczący krajowych transakcji biznesowych. Warto też pamiętać, że sama rejestracja do VAT we Francji nie zawsze oznacza posiadanie stałego miejsca prowadzenia działalności, czyli fixed establishment, ale może powodować dodatkowe obowiązki raportowe zależnie od rodzaju transakcji oraz sposobu rozliczania sprzedaży.

Prawdopodobnie NIE dotyczy Cię bezpośrednio, jeśli:

Dla części sklepów internetowych francuska reforma rzeczywiście może mieć ograniczone znaczenie praktyczne. Dotyczy to przede wszystkim firm, które całą sprzedaż do Francji rozliczają prawidłowo przez OSS i nie posiadają lokalnej infrastruktury powodującej dodatkowe obowiązki VAT. Jeżeli sklep działa wyłącznie w modelu cross-border, towary są wysyłane z Polski lub innego kraju UE, a VAT rozliczany jest przez procedurę szczególną, w wielu przypadkach takie transakcje mogą pozostawać poza zakresem francuskiego e-reportingu. Podobnie wygląda sytuacja przedsiębiorców korzystających wyłącznie z IOSS przy imporcie przesyłek o niskiej wartości spoza Unii Europejskiej. W takich modelach sprzedaży bardzo ważne jest jednak słowo „wyłącznie”, ponieważ nawet pojedynczy element działalności wykraczający poza OSS lub IOSS może zmienić zakres obowiązków raportowych.

Duże znaczenie ma również brak lokalnych operacji we Francji. Jeżeli firma nie posiada francuskiego numeru VAT, nie korzysta z magazynów na terenie Francji i nie prowadzi lokalnej sprzedaży krajowej, ryzyko objęcia pełnym zakresem francuskich obowiązków e-invoicingowych i e-reportingowych jest zdecydowanie niższe. Nie oznacza to jednak, że temat można całkowicie zignorować. Ecommerce rozwija się bardzo dynamicznie i wiele firm wchodzi w bardziej złożone modele sprzedaży praktycznie niezauważalnie. Często wystarczy uruchomienie nowego kanału fulfillmentowego albo rozszerzenie współpracy z marketplace, żeby sytuacja VAT wyglądała zupełnie inaczej niż kilka miesięcy wcześniej. Właśnie dlatego nawet firmy, które dziś prawdopodobnie pozostają poza zakresem reformy, powinny regularnie analizować swoje modele logistyczne i podatkowe. Problem nie polega zwykle na tym, że przedsiębiorca świadomie ignoruje przepisy, ale na tym, że ecommerce bardzo szybko komplikuje strukturę sprzedaży i wiele zmian operacyjnych automatycznie wpływa na obowiązki raportowe.

Najczęstsze błędne założenia sprzedawców

Jednym z największych problemów wokół francuskiego e-invoicingu jest liczba błędnych założeń funkcjonujących wśród sprzedawców ecommerce. Bardzo wielu przedsiębiorców zakłada na przykład, że skoro sprzedają wyłącznie przez marketplace, to wszystkie obowiązki podatkowe i raportowe przechodzą automatycznie na platformę. Rzeczywiście w niektórych modelach marketplace może działać jako deemed supplier i przejmować część obowiązków VAT, ale nie oznacza to, że sprzedawca całkowicie znika z perspektywy administracji podatkowej. Firma nadal musi poprawnie ujmować sprzedaż w swoich rozliczeniach, analizować własny status VAT i rozumieć, które transakcje pozostają po jej stronie. W praktyce marketplace bardzo często upraszcza część procesów, ale jednocześnie komplikuje analizę przepływu danych i obowiązków raportowych, szczególnie przy sprzedaży międzynarodowej oraz fulfillmentcie realizowanym w różnych krajach.

Drugim częstym błędem jest przekonanie, że brak firmy we Francji automatycznie wyłącza przedsiębiorcę z reformy. W ecommerce miejsce rejestracji spółki nie zawsze ma kluczowe znaczenie. Znacznie ważniejsze bywa to, gdzie znajduje się magazyn, gdzie powstaje obowiązek VAT i jak rozliczana jest sprzedaż. Podobnie wygląda sytuacja z OSS. Wielu sprzedawców słyszy, że OSS wyłącza część transakcji z francuskiego e-reportingu i automatycznie zakłada, że temat jest zamknięty. Tymczasem zakres wyłączeń nadal wymaga analizy konkretnego modelu sprzedaży i rodzaju transakcji. Bardzo częstym problemem jest też traktowanie całego tematu jako wyłącznego problemu księgowości. Francuska reforma mocno pokazuje, że nowoczesny VAT coraz bardziej łączy się z technologią, logistyką i przepływem danych. W praktyce o zakresie obowiązków często decydują dziś nie tylko deklaracje podatkowe, ale również konfiguracja marketplace, model fulfillmentu, sposób wystawiania dokumentów i integracja systemów sprzedażowych. Dlatego właśnie e-invoicing i e-reporting przestają być wyłącznie tematem dla księgowych, a stają się elementem całej strategii operacyjnej ecommerce.

Najprostszy sposób oceny ryzyka wygląda dziś dość praktycznie. Jeżeli sprzedaż do Francji odbywa się wyłącznie transgranicznie, bez lokalnego magazynu, bez francuskiego VAT i w całości przez OSS lub IOSS, zakres obowiązków będzie zwykle ograniczony albo może w ogóle nie wystąpić. Jeżeli jednak firma posiada magazyn we Francji, realizuje lokalną sprzedaż, działa częściowo poza OSS albo prowadzi sprzedaż B2B do francuskich podmiotów, ryzyko wejścia w francuski system raportowania VAT wyraźnie rośnie. To właśnie dlatego analiza modelu logistycznego i VAT staje się dziś jednym z najważniejszych elementów rozwoju ecommerce w Europie.

OSS i IOSS – najważniejsze wyjątki dla e-commerce

Dlaczego OSS i IOSS zmieniają wszystko

Dla większości sklepów internetowych działających cross-border najważniejszym elementem całej francuskiej reformy nie jest wcale sam e-invoicing, ale wyjątki związane z OSS i IOSS. To właśnie one decydują o tym, czy sprzedaż do Francji wpada w lokalny e-reporting, czy pozostaje poza jego zakresem. W praktyce ogromna część ecommerce w Europie została zbudowana właśnie wokół procedur szczególnych VAT, które miały uprościć sprzedaż międzynarodową i ograniczyć konieczność rejestrowania się do VAT w każdym kraju osobno. Dzięki OSS sklep internetowy może rozliczać VAT od sprzedaży do konsumentów z różnych państw UE w jednej deklaracji składanej w swoim kraju. IOSS działa podobnie dla importu przesyłek o niskiej wartości spoza Unii Europejskiej. Problem polega na tym, że wielu przedsiębiorców nadal nie rozumie, jak bardzo te procedury wpływają dziś na zakres obowiązków związanych z francuskim e-reportingiem.

To właśnie dlatego OSS i IOSS praktycznie zmieniają cały sposób patrzenia na francuską reformę w ecommerce. Jeżeli sprzedaż do francuskiego konsumenta jest prawidłowo rozliczana w ramach OSS albo IOSS, część takich transakcji może być wyłączona z lokalnego francuskiego e-reportingu. Dla wielu sklepów internetowych to kluczowa informacja, ponieważ oznacza, że sama sprzedaż do Francji nie powoduje automatycznie wejścia w pełny system raportowania VAT we Francji. Administracja podatkowa analizuje przede wszystkim to, gdzie VAT jest rozliczany, jaki charakter ma transakcja oraz czy sprzedaż mieści się w procedurach szczególnych. W praktyce ecommerce coraz bardziej przypomina dziś układankę złożoną z różnych modeli VAT, fulfillmentu i marketplace’ów. To właśnie dlatego dwa sklepy sprzedające podobne produkty do francuskich klientów mogą mieć zupełnie inne obowiązki raportowe wyłącznie ze względu na sposób organizacji logistyki oraz rozliczania VAT.

Kiedy zwolnienie działa

Najbardziej klasyczny przykład dotyczy wewnątrzunijnej sprzedaży na odległość, czyli distance selling rozliczanego przez OSS. Jeżeli polski sklep internetowy wysyła towary z Polski do francuskich konsumentów i rozlicza VAT przez procedurę OSS, w wielu przypadkach takie transakcje nie podlegają standardowemu lokalnemu e-reportingowi we Francji. To właśnie dlatego procedura OSS stała się jednym z najważniejszych narzędzi rozwoju cross-border ecommerce w Europie. Pozwala uniknąć rejestracji VAT w wielu krajach i znacząco upraszcza rozliczenia podatkowe. W praktyce ogromna liczba małych i średnich sklepów internetowych działa dziś właśnie w takim modelu. Dla nich francuska reforma może oznaczać bardziej konieczność monitorowania zmian niż pełne wdrożenie lokalnego systemu raportowania. Kluczowe jest jednak to, żeby sprzedaż rzeczywiście spełniała warunki OSS i nie była mieszana z lokalnymi operacjami, które automatycznie zmieniają sytuację podatkową firmy.

Podobnie wygląda sytuacja przy IOSS, czyli procedurze stosowanej dla importu przesyłek o wartości do 150 euro spoza Unii Europejskiej. Jeżeli transakcje są prawidłowo rozliczane przez IOSS, mogą w określonych przypadkach korzystać z wyłączeń z lokalnego e-reportingu. To szczególnie ważne dla ecommerce działającego w modelu globalnym, gdzie towary trafiają do klientów europejskich bezpośrednio z krajów trzecich. W praktyce wiele firm nie zdaje sobie sprawy, że to właśnie sposób rozliczania VAT ma dziś kluczowe znaczenie dla zakresu obowiązków raportowych. Administracja podatkowa nie patrzy wyłącznie na to, gdzie znajduje się klient, ale przede wszystkim na to, jak wygląda struktura transakcji i który mechanizm VAT jest wykorzystywany. Dlatego dwa niemal identyczne modele sprzedaży mogą prowadzić do zupełnie różnych obowiązków compliance wyłącznie ze względu na sposób organizacji rozliczeń podatkowych.

Kiedy mimo OSS możesz mieć problem

Największy problem polega na tym, że wielu przedsiębiorców traktuje OSS jak uniwersalne zabezpieczenie przed wszystkimi lokalnymi obowiązkami VAT. W praktyce OSS działa wyłącznie dla określonych typów transakcji i bardzo łatwo wyjść poza jego zakres. Najczęstszym przykładem jest lokalny magazyn we Francji. Jeżeli towary znajdują się już na terenie Francji i sprzedaż realizowana jest lokalnie do francuskiego klienta, bardzo często przestaje to być klasyczna sprzedaż distance selling objęta OSS. W takiej sytuacji pojawia się lokalny VAT i potencjalne obowiązki e-reportingowe oraz — w przypadku lokalnych transakcji B2B — obowiązki związane z e-invoicingiem. Właśnie dlatego fulfillment jest dziś jednym z najważniejszych tematów podatkowych w ecommerce. Firmy często rozwijają logistykę wyłącznie pod kątem szybkości dostawy i kosztów operacyjnych, nie analizując dokładnie konsekwencji VAT oraz raportowania.

Podobny problem pojawia się przy fixed establishment, czyli stałym miejscu prowadzenia działalności. To jeden z najbardziej skomplikowanych i jednocześnie najbardziej niebezpiecznych tematów dla ecommerce działającego międzynarodowo. Sama rejestracja do VAT we Francji nie oznacza automatycznie posiadania fixed establishment, ale określone modele operacyjne mogą powodować, że administracja podatkowa zacznie analizować działalność firmy szerzej niż tylko przez pryzmat numeru VAT. Szczególne znaczenie mają tutaj lokalne zasoby, magazyny, fulfillment oraz sposób organizacji sprzedaży. Dodatkowo OSS nie obejmuje wszystkich typów transakcji. Jeżeli firma prowadzi lokalną sprzedaż krajową albo realizuje transakcje B2B na rynku francuskim, obowiązki mogą wyglądać zupełnie inaczej niż przy klasycznej sprzedaży DTC rozliczanej przez OSS. W praktyce francuski system opiera się również na certyfikowanych platformach pośredniczących PDP, które odpowiadają za wymianę danych i przekazywanie informacji do administracji podatkowej. Dla ecommerce oznacza to, że obowiązki raportowe będą często wymagały nie tylko analizy VAT, ale również integracji systemów sprzedażowych, ERP i procesów księgowych z zewnętrznymi platformami raportowymi.

Praktyczne przykłady

Najprostszy scenariusz wygląda następująco: polski sklep internetowy sprzedaje produkty do francuskich konsumentów, wysyła towary z Polski i całość sprzedaży rozlicza przez OSS. Firma nie posiada magazynu we Francji, nie ma lokalnego VAT i nie prowadzi sprzedaży krajowej na rynku francuskim. W takim modelu część transakcji może pozostawać poza zakresem standardowego francuskiego e-reportingu. Dla większości małych ecommerce’ów właśnie taki układ będzie najbezpieczniejszy i najprostszy organizacyjnie. Problem pojawia się jednak wtedy, gdy firma zaczyna rozwijać logistykę albo szuka szybszych metod dostawy na rynku francuskim.

Drugi scenariusz to ecommerce korzystający z fulfillmentu marketplace we Francji, na przykład w modelu FBA. Towary znajdują się lokalnie na terenie Francji, co zwykle powoduje obowiązek lokalnej rejestracji VAT. W tym momencie sytuacja podatkowa zmienia się całkowicie. Część sprzedaży może już nie podlegać OSS, pojawiają się lokalne transakcje krajowe, a wraz z nimi potencjalne obowiązki e-reportingowe. Wielu przedsiębiorców nie zauważa tego momentu, ponieważ z perspektywy operacyjnej nadal „sprzedają przez marketplace”, ale administracja podatkowa widzi już zupełnie inny model sprzedaży niż klasyczny cross-border ecommerce.

Trzeci scenariusz dotyczy sprzedaży lokalnej B2B we Francji. Jeżeli firma posiada francuski VAT, prowadzi sprzedaż do francuskich przedsiębiorców i realizuje lokalne transakcje krajowe, wchodzi w klasyczny zakres francuskiego e-invoicingu. Oznacza to obowiązek wystawiania oraz odbierania ustrukturyzowanych e-faktur zgodnie z francuskim systemem raportowania. W praktyce właśnie tutaj ecommerce najczęściej zaczyna przypominać tradycyjny model biznesowy, w którym obowiązki VAT oraz e-fakturowania są znacznie bardziej rozbudowane niż przy zwykłej sprzedaży DTC do konsumentów.

Marketplace’y i sprzedaż platformowa – kto naprawdę odpowiada za VAT?

Zasada „deemed supplier”

Jednym z największych źródeł chaosu w ecommerce jest dziś przekonanie, że sprzedaż przez marketplace automatycznie zdejmuje ze sprzedawcy większość obowiązków VAT. W praktyce sytuacja wygląda znacznie bardziej skomplikowanie, ponieważ unijne przepisy wprowadziły mechanizm określany jako deemed supplier. W określonych przypadkach marketplace jest traktowany dla celów VAT tak, jakby sam kupował i sprzedawał towar klientowi końcowemu. To właśnie wtedy platforma przejmuje obowiązek naliczenia, pobrania i odprowadzenia VAT dla określonych typów transakcji objętych mechanizmem deemed supplier. Mechanizm ten został wprowadzony głównie po to, żeby uprościć rozliczenia w ecommerce transgranicznym i ograniczyć skalę nadużyć podatkowych przy sprzedaży realizowanej przez duże platformy handlowe. Dla administracji podatkowych oznacza to znacznie łatwiejszą kontrolę przepływu VAT, ponieważ zamiast analizować tysiące małych sprzedawców mogą skupić się na kilku dużych operatorach marketplace.

Mechanizm deemed supplier dotyczy przede wszystkim importu przesyłek o wartości do 150 euro oraz określonych dostaw B2C realizowanych przez sprzedawców spoza Unii Europejskiej. Z perspektywy sprzedawcy wygląda to często bardzo wygodnie, bo platforma pobiera VAT od klienta i rozlicza go we własnym zakresie. Problem polega jednak na tym, że wielu przedsiębiorców interpretuje ten mechanizm zbyt szeroko i zaczyna zakładać, że marketplace przejął praktycznie wszystkie obowiązki związane z VAT oraz raportowaniem. Tymczasem deemed supplier działa wyłącznie dla określonych typów transakcji i nie oznacza całkowitego „przeniesienia odpowiedzialności” za działalność ecommerce na platformę. W praktyce bardzo wiele modeli sprzedaży marketplace działa hybrydowo. Część transakcji może być objęta deemed supplier, część rozliczana przez OSS, a część pozostaje po stronie samego sprzedawcy. To właśnie dlatego ecommerce sprzedający przez marketplace bardzo często ma znacznie bardziej skomplikowaną strukturę VAT niż klasyczny sklep internetowy działający wyłącznie przez własny kanał sprzedaży.

Co nadal pozostaje po stronie sprzedawcy

Nawet jeśli marketplace przejmuje VAT dla części transakcji, sprzedawca nadal pozostaje odpowiedzialny za bardzo dużą część procesów związanych z raportowaniem i rozliczeniami. W praktyce firma nadal musi prawidłowo ujmować sprzedaż w księgowości, rozumieć charakter swoich transakcji i poprawnie klasyfikować przepływy VAT. To szczególnie ważne w kontekście francuskiego e-reportingu, ponieważ administracja podatkowa coraz mocniej analizuje spójność danych pomiędzy marketplace, deklaracjami VAT, logistyką i raportowaniem sprzedaży. Sam fakt, że platforma pobiera VAT od klienta, nie oznacza jeszcze, że przedsiębiorca może przestać interesować się tym, jak wygląda jego model podatkowy. W wielu przypadkach sprzedawca nadal odpowiada za poprawne raportowanie części operacji, rozliczenia magazynowe, dokumentację księgową albo analizę tego, które transakcje rzeczywiście są objęte mechanizmem deemed supplier.

Dużym problemem jest również to, że marketplace’y działają globalnie, natomiast obowiązki VAT i e-reporting są nadal bardzo lokalne i zależą od konkretnego kraju oraz rodzaju sprzedaży. Ecommerce korzystający z fulfillmentu we Francji może jednocześnie mieć transakcje objęte OSS, sprzedaż deemed supplier oraz lokalne operacje krajowe wymagające osobnego podejścia raportowego. W praktyce francuski model raportowania opiera się na wymianie danych przez certyfikowane platformy pośredniczące PDP, co oznacza, że firmy coraz częściej muszą integrować dane sprzedażowe z wielu źródeł jednocześnie. W praktyce marketplace dostarcza tylko część informacji potrzebnych do pełnej analizy obowiązków VAT. Reszta zależy od tego, jak firma organizuje logistykę, magazyny, fakturowanie i przepływ danych pomiędzy systemami ecommerce, ERP oraz księgowością. Coraz więcej firm zaczyna więc traktować compliance VAT jako element całej architektury operacyjnej biznesu, a nie wyłącznie temat księgowy.

Najczęstsze błędy marketplace sellerów

Najbardziej typowym błędem marketplace sellerów jest dziś całkowite pomijanie sprzedaży platformowej przy analizie obowiązków VAT oraz e-reportingu. Wielu przedsiębiorców zakłada, że skoro marketplace pobiera VAT od klienta i występuje jako deemed supplier, to transakcja praktycznie „znika” z perspektywy sprzedawcy. W rzeczywistości administracja podatkowa nadal oczekuje, że firma będzie poprawnie ujmowała sprzedaż w swojej dokumentacji oraz rozumiała, które operacje pozostają po jej stronie. Problem staje się szczególnie widoczny przy fulfillmentcie międzynarodowym, gdzie towary przemieszczają się pomiędzy magazynami w różnych krajach, a część operacji logistycznych generuje dodatkowe obowiązki VAT niezależnie od samej sprzedaży marketplace. W praktyce wiele ecommerce’ów rozwija się dziś szybciej, niż nadąża za nimi analiza podatkowa, co prowadzi do sytuacji, w której firma ma kilka różnych modeli sprzedaży funkcjonujących równolegle bez pełnego zrozumienia konsekwencji raportowych.

Wielu sprzedawców błędnie utożsamia również mechanizm deemed supplier z pełnym przejęciem obowiązków VAT przez marketplace. Tymczasem nawet jeśli platforma rozlicza VAT od części sprzedaży, lokalny fulfillment nadal może generować własne obowiązki podatkowe, takie jak rejestracja VAT, raportowanie transferów magazynowych czy lokalne rozliczenia krajowe. To bardzo częsty problem w modelach fulfillmentowych, gdzie przedsiębiorca koncentruje się wyłącznie na sprzedaży marketplace, a pomija konsekwencje wynikające z samego przepływu towarów pomiędzy magazynami. Drugim bardzo częstym błędem jest przekonanie, że marketplace „załatwia wszystko”. Platforma może przejąć część obowiązków związanych z VAT, ale nie przejmuje odpowiedzialności za całą strukturę działalności sprzedawcy. Nadal trzeba analizować, gdzie powstaje obowiązek VAT, które transakcje są objęte OSS, czy pojawia się lokalny VAT we Francji oraz czy część operacji nie wpada w zakres francuskiego e-reportingu albo e-invoicingu. Administracje podatkowe coraz większy nacisk kładą dziś na dane transakcyjne i ich spójność z deklaracjami VAT, dlatego ecommerce działający przez marketplace wymaga znacznie bardziej świadomego podejścia do compliance niż jeszcze kilka lat temu.

Jak wygląda technicznie e-invoicing we Francji?

Akceptowane formaty

Francuski model e-invoicingu nie polega po prostu na wysyłaniu faktur mailem w PDF-ie. Cały system został zaprojektowany wokół ustrukturyzowanych danych, które mogą być automatycznie odczytywane, analizowane i przekazywane pomiędzy systemami księgowymi oraz platformami raportowymi. W praktyce oznacza to, że faktura przestaje być wyłącznie dokumentem „dla człowieka”, a staje się przede wszystkim zestawem danych możliwych do automatycznego przetwarzania. Francja akceptuje obecnie trzy główne formaty zgodne z europejską normą EN 16931. Pierwszy z nich to Factur-X, czyli model hybrydowy łączący wizualny PDF z osadzonymi danymi XML. To rozwiązanie często uznawane jest za najbardziej praktyczne dla biznesu, ponieważ pozwala zachować klasyczny wygląd faktury przy jednoczesnym przekazywaniu danych w formie możliwej do automatycznego odczytu przez systemy ERP i księgowe.

Drugim akceptowanym standardem jest UBL, czyli Universal Business Language, wykorzystywany już w wielu projektach e-fakturowania w Europie. Trzeci format to CII, czyli Cross Industry Invoice. Dla większości ecommerce’ów same nazwy tych standardów nie mają dziś jeszcze większego znaczenia operacyjnego, ale problem polega na tym, że nowe obowiązki będą wymagały od systemów sprzedażowych oraz księgowych możliwości generowania właśnie takich formatów. To bardzo ważne, ponieważ nie chodzi tutaj o „dowolny XML”, ale o konkretne standardy interoperacyjne pozwalające na automatyczną wymianę danych pomiędzy różnymi systemami. W praktyce dla wielu sklepów internetowych oznacza to konieczność sprawdzenia, czy obecny ERP, system fakturowania albo integracje marketplace są gotowe do obsługi ustrukturyzowanych danych. Francuska reforma pokazuje bardzo wyraźnie, że w nowoczesnym ecommerce sama sprzedaż to już za mało — równie ważna staje się jakość i struktura danych przesyłanych pomiędzy systemami.

Dlaczego zwykły PDF przestaje wystarczać

Przez lata większość firm traktowała PDF jako standard faktury elektronicznej. Problem polega jednak na tym, że z perspektywy administracji podatkowej zwykły PDF jest w praktyce głównie obrazem dokumentu, a nie zestandaryzowanym źródłem danych. Człowiek może go przeczytać bez problemu, ale system raportowy nie jest w stanie automatycznie interpretować wszystkich informacji w sposób jednolity i przewidywalny. Właśnie dlatego francuski model odchodzi od klasycznych dokumentów wizualnych na rzecz faktur ustrukturyzowanych. Kluczowa różnica polega na tym, że faktura ustrukturyzowana zawiera dane zapisane w określonym schemacie technicznym, dzięki czemu systemy mogą automatycznie odczytywać informacje o VAT, kontrahencie, kwotach, datach czy rodzaju transakcji bez potrzeby ręcznej analizy dokumentu. Sam wizualny PDF bez warstwy danych strukturalnych przestaje być więc wystarczający w nowym modelu raportowania.

To ogromna zmiana szczególnie dla ecommerce, gdzie liczba transakcji jest bardzo duża, a większość procesów działa automatycznie. W praktyce administracja podatkowa chce dziś otrzymywać dane w formie gotowej do natychmiastowego przetwarzania i porównywania z innymi źródłami informacji. Sam fakt wysłania klientowi dokumentu elektronicznego nie oznacza jeszcze zgodności z nowym modelem e-invoicingu. Dla wielu sklepów internetowych będzie to oznaczało konieczność przebudowy całego procesu dokumentowania sprzedaży. Szczególnie problematyczne mogą być starsze integracje ecommerce, które generują wyłącznie klasyczne PDF-y bez warstwy danych strukturalnych. W praktyce firmy będą musiały coraz bardziej myśleć o fakturze nie jako o pliku do pobrania przez klienta, ale jako o elemencie większego systemu wymiany danych pomiędzy sprzedażą, księgowością, ERP i administracją podatkową.

Jak działa nowy system wymiany danych

Francuski model e-invoicingu nie opiera się na bezpośrednim przesyłaniu dokumentów z firmy do urzędu skarbowego. To bardzo ważne rozróżnienie, ponieważ cały system został zbudowany wokół certyfikowanych platform pośredniczących określanych jako PDP, czyli Plateformes de Dématérialisation Partenaires. To właśnie przez nie mają przepływać dane dotyczące faktur i raportowania transakcji. W praktyce przedsiębiorca nie komunikuje się bezpośrednio z administracją podatkową przy każdej fakturze, ale korzysta z zatwierdzonej platformy, która odpowiada za wymianę danych, walidację informacji i przekazywanie wymaganych danych do systemu administracji. Dla ecommerce oznacza to, że technicznie e-invoicing staje się bardziej projektem integracyjnym niż klasycznym projektem księgowym.

Centralną rolę pełni również publiczny katalog odpowiedzialny za identyfikację uczestników systemu i kierowanie danych pomiędzy platformami. W praktyce chodzi o routing faktur, poprawne identyfikowanie odbiorców oraz zarządzanie przepływem danych pomiędzy uczestnikami systemu. To właśnie dlatego tak ważna staje się spójność danych i poprawna identyfikacja kontrahentów. W ecommerce problem może być szczególnie widoczny przy modelach wielokanałowych, gdzie dane pochodzą jednocześnie z marketplace, własnego sklepu, systemów fulfillmentowych i zewnętrznych operatorów logistycznych. Francuski model obejmuje również wymianę określonych statusów biznesowych i raportowych. System ma umożliwiać administracji podatkowej śledzenie części cyklu życia transakcji, w tym poprawności przesłania danych oraz wybranych informacji dotyczących płatności. W praktyce oznacza to, że e-invoicing nie kończy się na samym wysłaniu faktury, ale obejmuje również późniejsze statusy związane z jej przetwarzaniem i raportowaniem.

Co to oznacza dla systemów ERP i sklepów internetowych

Dla wielu ecommerce’ów największym wyzwaniem związanym z francuskim e-invoicingiem nie będzie sama interpretacja przepisów, ale techniczne przygotowanie systemów do nowych obowiązków. W praktyce większość nowoczesnych sklepów internetowych działa dziś na bardzo rozbudowanym ekosystemie integracji. Marketplace, ERP, platforma ecommerce, system magazynowy, operator logistyczny, księgowość i narzędzia płatnicze często wymieniają między sobą ogromne ilości danych każdego dnia. Problem polega na tym, że wiele z tych integracji było projektowanych głównie pod kątem sprzedaży i automatyzacji operacyjnej, a nie zgodności z zaawansowanymi systemami raportowania VAT. Francuski model wymusza więc znacznie większą standaryzację danych oraz większą spójność pomiędzy systemami. W praktyce nawet drobne rozbieżności pomiędzy ERP a marketplace mogą zacząć mieć dużo większe znaczenie niż wcześniej.

Coraz ważniejsza staje się również automatyzacja całego obiegu danych. Firmy ecommerce nie będą w stanie ręcznie obsługiwać raportowania przy dużej liczbie transakcji, dlatego w praktyce wiele bardziej rozwiniętych operacji cross-border będzie wymagało integracji z rozwiązaniami obsługującymi PDP. Szczególnie istotna będzie zgodność danych dotyczących VAT, statusów transakcji, numerów identyfikacyjnych oraz klasyfikacji sprzedaży. W praktyce francuska reforma pokazuje bardzo wyraźnie, że przyszłość ecommerce będzie coraz mocniej oparta nie tylko na logistyce i marketingu, ale również na jakości infrastruktury danych. Dla części firm oznacza to jedynie aktualizację systemów, ale dla innych może być sygnałem, że obecny stack technologiczny nie jest przygotowany do funkcjonowania w środowisku nowoczesnego e-reportingu i automatycznej wymiany danych podatkowych.

„Co się stanie, jeśli tego nie zrobię?”

Kary finansowe

Najbardziej oczywistym ryzykiem związanym z francuskim e-invoicingiem są oczywiście kary finansowe, ale wielu przedsiębiorców nadal traktuje je dość abstrakcyjnie. Problem polega na tym, że francuski model został zaprojektowany wokół automatycznej analizy danych i standaryzacji raportowania, więc wykrywanie błędów ma być znacznie prostsze niż w tradycyjnym modelu kontroli VAT. Francuskie przepisy przewidują między innymi sankcje za wystawianie faktur poza wymaganym formatem oraz za brak poprawnego e-reportingu. Obecnie mówi się między innymi o karach sięgających 50 euro za fakturę wystawioną poza wymaganym systemem oraz 250 euro za brakujące dane raportowe dotyczące określonych transakcji. Dodatkowo obowiązują limity roczne, które mogą sięgać kilkunastu tysięcy euro. Dla ecommerce szczególnie niebezpieczne jest to, że problem nie musi wynikać wyłącznie z „dużego błędu podatkowego”. W praktyce wystarczy chaos w danych, błędna klasyfikacja transakcji albo niepoprawna integracja pomiędzy systemami, żeby firma zaczęła generować niezgodności raportowe.

Wielu founderów ecommerce nadal myśli o karach podatkowych w stary sposób — jako o efekcie klasycznej kontroli pojawiającej się po kilku latach działalności. Francuski model idzie jednak w zupełnie innym kierunku. Administracja chce otrzymywać dane szybciej, bardziej automatycznie i w ustandaryzowanej formie. To oznacza, że ryzyko niezgodności przestaje być problemem odkrywanym wyłącznie „po czasie”, a coraz częściej staje się elementem bieżącej analizy danych transakcyjnych. Dla ecommerce może to być szczególnie problematyczne, ponieważ wiele firm działa na bardzo dużej liczbie automatycznych procesów. Jeden błąd integracyjny pomiędzy marketplace, ERP i systemem księgowym może zostać powielony tysiące razy zanim ktokolwiek zauważy problem. W praktyce największym zagrożeniem nie jest więc pojedyncza kara, ale sytuacja, w której firma przez kilka miesięcy raportuje dane w niepoprawny sposób i dowiaduje się o tym dopiero wtedy, gdy skala problemu jest już bardzo duża.

Ryzyko kontroli podatkowej

Francuska reforma bardzo mocno zmienia również sam model kontroli podatkowej. Dotychczas wiele administracji VAT działało głównie reaktywnie — urząd analizował deklaracje, porównywał dokumenty i dopiero później wszczynał kontrolę. Model e-invoicingu i e-reportingu opiera się na czymś zupełnie innym. Administracja będzie otrzymywać dane znacznie szybciej i bardziej automatycznie niż w tradycyjnym modelu deklaracyjnym, co pozwala dużo łatwiej identyfikować niezgodności pomiędzy sprzedażą, VAT i przepływem danych logistycznych. Dla ecommerce oznacza to przede wszystkim znaczne ograniczenie możliwości długotrwałego funkcjonowania niespójności w danych transakcyjnych. Jeżeli marketplace raportuje określone dane, system fulfillmentowy pokazuje przepływ towarów, operator płatności rejestruje wpływy, a deklaracje VAT wyglądają inaczej, administracja może znacznie szybciej zauważyć rozbieżności niż jeszcze kilka lat temu.

Największym problemem dla sklepów internetowych nie będzie nawet sama kontrola, ale automatyczne wykrywanie anomalii w danych. Nowoczesny ecommerce działa dziś na ogromnej liczbie integracji i przepływów informacji. Dane pojawiają się równocześnie w marketplace, ERP, systemach płatności, logistyce, fulfillmentcie i raportowaniu VAT. Francuski model został stworzony właśnie po to, żeby te dane można było łatwiej porównywać i analizować. W praktyce oznacza to, że firmy z chaotycznie rozwijanym compliance mogą zacząć mieć problemy nawet wtedy, gdy nie próbują świadomie unikać podatków. Bardzo wiele błędów w ecommerce wynika dziś po prostu z nieuporządkowanej struktury operacyjnej, szybkiego skalowania i braku pełnej kontroli nad przepływem danych pomiędzy systemami. To właśnie dlatego temat e-reportingu coraz bardziej staje się problemem jakości danych, a nie wyłącznie klasycznej księgowości.

Problemy operacyjne

Dla wielu ecommerce’ów największym problemem wcale nie będą kary, ale chaos operacyjny pojawiający się wtedy, gdy firma próbuje dostosować się do nowych obowiązków zbyt późno. W praktyce e-invoicing bardzo mocno wpływa na cały obieg danych sprzedażowych. Jeżeli systemy nie są poprawnie zintegrowane, mogą pojawiać się problemy z księgowością, błędne statusy dokumentów, opóźnienia w raportowaniu albo niespójności pomiędzy marketplace a ERP. To szczególnie niebezpieczne dla firm działających wielokanałowo, gdzie część sprzedaży przechodzi przez własny sklep, część przez marketplace, a logistyka realizowana jest przez kilku różnych operatorów. W takim środowisku nawet niewielki problem integracyjny może szybko sparaliżować część procesów finansowych i księgowych.

Drugim dużym ryzykiem są opóźnienia płatności i problemy z obiegiem dokumentów B2B. W modelu e-invoicingu faktura coraz bardziej staje się elementem systemu danych, a nie tylko dokumentem wysyłanym mailem. Jeżeli dokument nie przejdzie poprawnie przez platformę PDP albo pojawią się błędy walidacyjne, może to wpływać na dalszy obieg procesów po stronie kontrahenta. Dla ecommerce rozwijającego kanały hurtowe lub współpracę B2B może to oznaczać realne problemy operacyjne, szczególnie przy większej liczbie partnerów biznesowych. Największy chaos zwykle pojawia się jednak podczas skalowania sprzedaży. Wiele firm ecommerce buduje procesy „wystarczająco dobre” na danym etapie rozwoju, ale francuski model raportowania wymaga znacznie większej standaryzacji i kontroli danych. To właśnie dlatego biznes, który działał poprawnie przy kilku tysiącach zamówień miesięcznie, może zacząć generować poważne problemy compliance przy dalszym wzroście sprzedaży.

Największe ryzyko dla e-commerce

Najbardziej niebezpieczna sytuacja w praktyce wygląda dziś bardzo niepozornie. Firma rozwija sprzedaż we Francji, korzysta z marketplace, uruchamia lokalny fulfillment i rejestruje VAT, ale nadal uważa, że „sprzedaje tylko cross-border”. To właśnie tutaj pojawia się największe ryzyko związane z francuskim e-reportingiem. Wiele ecommerce’ów może nawet nie wiedzieć, że weszło już w model generujący dodatkowe obowiązki raportowe. Problem nie wynika zwykle z celowego ignorowania przepisów, ale z tego, że nowoczesny ecommerce rozwija się znacznie szybciej niż analiza podatkowa i compliance. Founderzy skupiają się na skalowaniu sprzedaży, logistyce i marketingu, a kwestie VAT często pozostają „na później”, dopóki nie pojawi się konkretny problem operacyjny albo kontrola.

Szczególnie ryzykowne jest połączenie marketplace, magazynu fulfillmentowego i lokalnego VAT-u we Francji. To jeden z najczęstszych modeli, w których przedsiębiorcy błędnie zakładają, że całość nadal działa wyłącznie w ramach OSS albo deemed supplier. Tymczasem administracja podatkowa widzi wtedy często znacznie bardziej złożoną strukturę transakcji, obejmującą lokalne przepływy towarów, sprzedaż krajową i dodatkowe obowiązki raportowe. W praktyce właśnie takie „ukryte ekspozycje” są dziś największym zagrożeniem dla ecommerce. Problem polega na tym, że firma może działać w niepoprawnym modelu przez długi czas bez widocznych konsekwencji, a dopiero później odkryć, że dane raportowe, VAT i logistyka nie były ze sobą spójne.

„To nie wydarzy się od razu” – ale to zły argument

Bardzo wielu przedsiębiorców uspokaja się dziś argumentem, że początki reformy będą łagodne, a administracja prawdopodobnie nie zacznie od razu agresywnie karać wszystkich błędów. W praktyce może to być częściowo prawda, ponieważ przy tak dużych projektach regulacyjnych zwykle pojawia się pewien okres przejściowy. Problem polega jednak na tym, że okres przejściowy nie oznacza braku ryzyka. Francuski system będzie stopniowo zbierał coraz więcej danych dotyczących sprzedaży, przepływu transakcji i raportowania VAT. Nawet jeśli administracja początkowo będzie bardziej elastyczna wobec części błędów technicznych, dane nadal pozostaną w systemie i będą mogły zostać wykorzystane do późniejszych analiz oraz kontroli.

To właśnie dlatego odkładanie przygotowań jest dziś jednym z największych błędów ecommerce. Im bardziej rozwinięta firma, tym trudniej później uporządkować dane historyczne, poprawić integracje i zrozumieć, które transakcje powinny być raportowane w określony sposób. Administracja podatkowa będzie miała coraz szerszy dostęp do danych pochodzących z marketplace, platform PDP, systemów raportowania, logistyki, fulfillmentu, płatności oraz deklaracji VAT. W praktyce oznacza to, że ecommerce przestaje funkcjonować w środowisku ograniczonej widoczności danych. Nowy model opiera się właśnie na tym, żeby przepływ informacji był możliwie pełny, automatyczny i porównywalny pomiędzy różnymi źródłami. Dla firm, które mają uporządkowane procesy, może to być po prostu kolejny etap cyfryzacji VAT. Dla biznesów rozwijanych chaotycznie, z wieloma niespójnymi integracjami i nieuporządkowaną strukturą sprzedaży, francuska reforma może jednak bardzo szybko stać się problemem znacznie większym niż sama zmiana sposobu wystawiania faktur.

Jak przygotować e-commerce do francuskiego e-invoicingu

Audyt modelu sprzedaży

Pierwszym krokiem powinien być bardzo dokładny audyt całego modelu sprzedaży, a nie tylko samego sposobu wystawiania faktur. To właśnie tutaj wiele ecommerce’ów odkrywa, że ich rzeczywista struktura VAT wygląda zupełnie inaczej, niż zakładali founderzy albo nawet księgowość. W praktyce problem nie polega dziś na samej sprzedaży do Francji, ale na tym, gdzie formalnie powstaje obowiązek VAT oraz które transakcje mogą podlegać lokalnemu e-reportingowi, a w przypadku części krajowych transakcji B2B również obowiązkom e-invoicingowym. Dla ecommerce szczególnie ważne staje się rozróżnienie pomiędzy sprzedażą distance selling rozliczaną przez OSS, sprzedażą lokalną realizowaną z magazynu we Francji, operacjami marketplace oraz transakcjami B2B. Wiele firm działa dziś w modelach hybrydowych, gdzie różne typy sprzedaży funkcjonują równolegle, a obowiązki podatkowe zmieniają się zależnie od kanału sprzedaży, magazynu albo sposobu dostawy.

Największy problem polega na tym, że wiele sklepów internetowych rozwijało sprzedaż międzynarodową etapami i przez lata nikt nie analizował całościowego przepływu danych VAT. Część operacji trafiała do OSS, część była obsługiwana przez marketplace, a część realizowana lokalnie przez fulfillment. W praktyce bardzo często dopiero przy analizie e-reportingu okazuje się, że firma ma kilka różnych modeli podatkowych funkcjonujących jednocześnie. Dlatego audyt powinien obejmować nie tylko deklaracje VAT, ale również logistykę, przepływ towarów, strukturę marketplace, dokumentowanie sprzedaży i integracje systemowe. To właśnie na tym etapie najłatwiej zidentyfikować, które transakcje rzeczywiście mogą podlegać francuskim obowiązkom raportowym, a które pozostają poza zakresem lokalnego e-reportingu dzięki OSS lub IOSS.

Weryfikacja OSS i IOSS

Drugim bardzo ważnym krokiem jest sprawdzenie, czy obecna struktura OSS i IOSS nadal działa prawidłowo i rzeczywiście odpowiada rzeczywistemu modelowi sprzedaży firmy. Wiele ecommerce’ów wdrażało OSS kilka lat temu jako prosty sposób na rozliczanie sprzedaży cross-border, ale od tego czasu ich działalność mogła się znacząco zmienić. Często pojawiały się nowe marketplace’y, fulfillment w innych krajach, lokalne magazyny albo dodatkowe kanały B2B. Problem polega na tym, że OSS działa wyłącznie dla określonych typów transakcji i bardzo łatwo nieświadomie wyjść poza zakres procedury szczególnej. W praktyce część firm nadal zakłada, że „skoro mamy OSS, to wszystko jest załatwione”, mimo że część operacji już dawno przestała kwalifikować się do rozliczania w tym modelu.

To właśnie dlatego analiza OSS i IOSS powinna dziś obejmować nie tylko samą rejestrację, ale cały model operacyjny ecommerce. Szczególnie ważne jest sprawdzenie, czy towary nie są przemieszczane pomiędzy magazynami w sposób generujący lokalny VAT oraz czy część sprzedaży nie stała się lokalną transakcją krajową zamiast klasycznej sprzedaży distance selling. W praktyce ecommerce bardzo często komplikuje strukturę VAT stopniowo i niemal niezauważalnie. Firma uruchamia nowy fulfillment, marketplace proponuje szybszy model dostawy, pojawia się magazyn w kolejnym kraju i nagle okazuje się, że część sprzedaży nie działa już w modelu, który pierwotnie analizowano przy wdrożeniu OSS. Francuski e-reporting sprawia, że takie niespójności będą coraz łatwiejsze do zauważenia przez administrację podatkową, dlatego weryfikacja całego modelu OSS/IOSS staje się dziś jednym z najważniejszych elementów przygotowania ecommerce do nowych obowiązków.

Analiza magazynów i fulfillmentu

Jeżeli istnieje jeden obszar, który najczęściej zmienia sytuację podatkową ecommerce, to jest nim właśnie fulfillment. W praktyce bardzo wiele sklepów internetowych zaczyna działalność w prostym modelu cross-border, ale wraz ze wzrostem sprzedaży przechodzi na magazyny lokalne i szybsze modele dostawy. Z biznesowego punktu widzenia to często świetna decyzja, bo poprawia logistykę i konwersję sprzedaży. Problem polega na tym, że z perspektywy VAT i e-reportingu fulfillment bardzo często całkowicie zmienia charakter transakcji. Towary znajdujące się lokalnie we Francji zwykle powodują obowiązek lokalnej rejestracji VAT, a część sprzedaży przestaje być klasycznym WSTO rozliczanym przez OSS. Właśnie dlatego analiza magazynów jest dziś absolutnie kluczowa przy ocenie ryzyka związanego z francuskim e-reportingiem.

Szczególnie ważne są modele marketplace fulfillment, gdzie przedsiębiorca często nie ma pełnej kontroli nad tym, w jakim kraju fizycznie znajdują się towary. Wielu sellerów marketplace skupia się głównie na sprzedaży i marketingu, a kwestie logistyczne traktuje jako „problem platformy”. Tymczasem administracja podatkowa patrzy przede wszystkim na rzeczywisty przepływ towarów oraz miejsce powstania obowiązku VAT. W praktyce to właśnie modele fulfillmentowe najczęściej powodują nieświadome wejście w lokalny VAT oraz dodatkowe obowiązki raportowe. Analiza powinna więc obejmować nie tylko aktualne magazyny, ale również transfery towarów pomiędzy krajami, zasady działania operatorów fulfillmentowych oraz sposób raportowania danych logistycznych pomiędzy marketplace, ERP i księgowością. Dla wielu ecommerce’ów to właśnie tutaj pojawiają się największe rozbieżności pomiędzy tym, jak firma postrzega swój model sprzedaży, a tym, jak widzi go administracja podatkowa.

Przygotowanie systemów

Dla wielu firm ecommerce największym wyzwaniem nie będzie sama interpretacja przepisów, ale przygotowanie infrastruktury technologicznej do funkcjonowania w nowym modelu raportowania. Francuski e-invoicing bardzo mocno opiera się na jakości danych, automatyzacji i poprawnej komunikacji pomiędzy systemami. W praktyce oznacza to konieczność przeanalizowania całego ekosystemu technologicznego firmy. ERP, marketplace, platforma ecommerce, system fakturowania, fulfillment, operatorzy płatności i księgowość muszą wymieniać dane w sposób spójny i możliwy do automatycznego raportowania. Problem polega na tym, że wiele ecommerce’ów budowało swoje integracje etapami, często dodając kolejne narzędzia bez pełnej standaryzacji danych. Dopóki wszystko działało operacyjnie, takie podejście zwykle wystarczało. Francuski model raportowania sprawia jednak, że niespójności danych mogą zacząć mieć znacznie większe konsekwencje niż wcześniej.

Szczególnie ważne będzie przygotowanie systemów do współpracy z rozwiązaniami obsługującymi PDP oraz możliwość generowania danych zgodnych z wymaganymi standardami faktur elektronicznych. Dla części ecommerce’ów oznacza to tylko aktualizację obecnych integracji, ale dla innych może wymagać przebudowy dużej części procesów raportowych. W praktyce coraz większe znaczenie będzie miała również automatyzacja kontroli danych oraz odpowiedni data mapping pomiędzy systemami sprzedażowymi, ERP i raportowaniem VAT. Coraz ważniejsze stają się również kwestie master data, klasyfikacji VAT poszczególnych typów transakcji oraz reconciliation danych pomiędzy marketplace, logistyką, płatnościami i księgowością. To właśnie dlatego nowoczesny compliance VAT coraz bardziej przypomina projekt data managementu niż klasyczną księgowość. Im większy ecommerce, tym większe znaczenie ma dziś nie tylko poprawność deklaracji VAT, ale również jakość danych przesyłanych pomiędzy wszystkimi systemami uczestniczącymi w procesie sprzedaży i raportowania.

Wdrożenie procesu compliance

Największym błędem, jaki może dziś popełnić ecommerce, jest potraktowanie francuskiego e-invoicingu jako jednorazowego projektu technicznego. W praktyce nowe obowiązki będą wymagały stałego procesu compliance, który obejmuje monitorowanie zmian regulacyjnych, kontrolę jakości danych oraz jasny podział odpowiedzialności wewnątrz firmy. Problem polega na tym, że ecommerce bardzo szybko się zmienia. Pojawiają się nowe marketplace’y, nowe modele fulfillmentowe, nowe integracje i nowe rynki sprzedaży. To oznacza, że nawet poprawnie wdrożony model VAT może po kilku miesiącach przestać odpowiadać rzeczywistej strukturze działalności. Właśnie dlatego firmy coraz częściej muszą budować procesy compliance jako element stałego zarządzania operacyjnego, a nie jednorazową analizę wykonywaną przy wdrożeniu OSS albo lokalnego VAT.

Bardzo ważny staje się również podział odpowiedzialności pomiędzy zespołami. W nowoczesnym ecommerce VAT nie jest już wyłącznie tematem księgowości. Decyzje dotyczące fulfillmentu, marketplace, ERP, integracji płatności czy struktury logistycznej mogą bezpośrednio wpływać na obowiązki raportowe. W praktyce oznacza to konieczność współpracy pomiędzy finansami, logistyką, IT i operacjami sprzedażowymi. Coraz więcej firm wdraża też procedury regularnego monitorowania przepływu danych oraz kontroli zgodności pomiędzy marketplace, systemami logistycznymi i raportowaniem VAT. To właśnie tutaj widać największą zmianę w nowoczesnym ecommerce. Jeszcze kilka lat temu compliance podatkowy był często dodatkiem do działalności sprzedażowej. Dziś coraz bardziej staje się elementem infrastruktury operacyjnej całego biznesu.

Podsumowanie: większość firm nie ma problemu… dopóki go nie ma

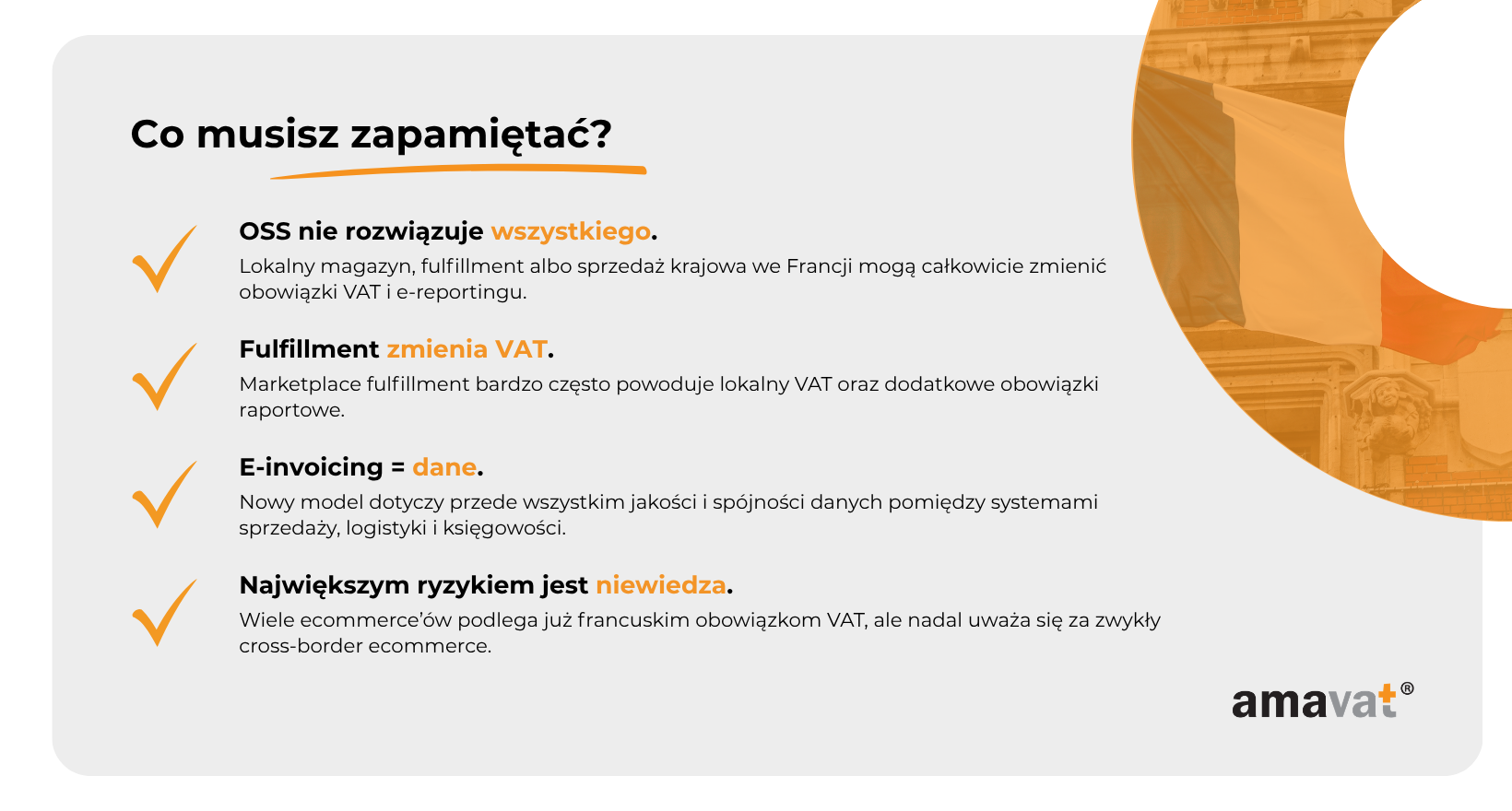

Francuski e-invoicing i e-reporting to temat, który bardzo łatwo zignorować, szczególnie jeśli sklep internetowy nie prowadzi klasycznej działalności we Francji i nadal postrzega swoją sprzedaż jako zwykły cross-border ecommerce. Problem polega jednak na tym, że nowoczesny VAT coraz rzadziej opiera się wyłącznie na miejscu rejestracji firmy. Znacznie większe znaczenie mają dziś przepływ towarów, model fulfillmentu, sposób rozliczania VAT oraz jakość danych przesyłanych pomiędzy systemami sprzedażowymi, logistycznymi i księgowymi. Dla części ecommerce’ów francuska reforma rzeczywiście może pozostać niemal neutralna. Dotyczy to przede wszystkim prostych modeli sprzedaży rozliczanych wyłącznie przez OSS albo IOSS, bez lokalnych magazynów i bez francuskiego VAT. W takich przypadkach część transakcji może pozostawać poza standardowym zakresem lokalnego e-reportingu we Francji.

Jednocześnie istnieje bardzo duża grupa firm, które nieświadomie weszły już w znacznie bardziej skomplikowany model podatkowy. Marketplace fulfillment, magazyn we Francji, lokalny VAT, sprzedaż B2B albo hybrydowe modele logistyczne potrafią całkowicie zmienić zakres obowiązków raportowych. To właśnie dlatego największym ryzykiem w ecommerce nie jest dziś sam brak wiedzy o przepisach, ale błędne przekonanie, że firma nadal działa w prostym modelu cross-border, mimo że struktura sprzedaży już dawno wygląda inaczej. Francuski model e-invoicingu pokazuje bardzo wyraźnie, że administracje podatkowe coraz mocniej koncentrują się na danych transakcyjnych, automatyzacji i spójności informacji pomiędzy marketplace, logistyką, płatnościami, ERP oraz deklaracjami VAT.

Najważniejsze pytanie nie brzmi dziś więc: „Czy sprzedaję do Francji?”, ale raczej: „Czy naprawdę wiem, jak wygląda mój VAT flow we Francji?” To właśnie od odpowiedzi na to pytanie zależy, czy reforma okaże się jedynie techniczną zmianą raportowania, czy realnym problemem operacyjnym i podatkowym. W praktyce wiele ecommerce’ów odkrywa swoje ryzyka dopiero wtedy, gdy pojawiają się pierwsze rozbieżności w danych, problemy z raportowaniem albo pytania ze strony administracji podatkowej. A wtedy uporządkowanie kilku lat procesów, integracji i przepływów VAT bywa znacznie trudniejsze niż wcześniejsze przygotowanie modelu compliance.

Dlatego dla wielu firm najlepszym krokiem nie jest dziś wdrażanie nowych narzędzi „na ślepo”, ale spokojna analiza obecnego modelu sprzedaży i rzeczywistej ekspozycji VAT we Francji. Audyt obowiązków raportowych, weryfikacja struktury OSS i IOSS oraz analiza fulfillmentu i lokalnego VAT bardzo często pozwalają wykryć problemy, zanim staną się realnym ryzykiem biznesowym. W ecommerce największe problemy podatkowe rzadko zaczynają się od jednej dużej decyzji. Znacznie częściej są efektem wielu małych zmian operacyjnych, które przez lata stopniowo zmieniają model działalności firmy.