E-invoicing w Niemczech

Spis treści

Największy problem polega jednak na tym, że wokół e-invoicingu w Niemczech narosło bardzo dużo uproszczeń i błędnych interpretacji. Część firm nadal uważa, że chodzi po prostu o wysyłanie faktur PDF mailem, mimo że niemieckie przepisy rozróżniają zwykły dokument wizualny od ustrukturyzowanej e-faktury możliwej do automatycznego przetwarzania przez systemy księgowe. Inni zakładają, że temat dotyczy wyłącznie dużych organizacji działających na rynku enterprise, ponieważ to właśnie one najczęściej były pokazywane jako przykład wdrożeń nowych procesów fakturowania. W praktyce coraz częściej problem zaczyna dotykać także mniejszych sklepów internetowych prowadzących sprzedaż do firm, współpracujących z niemieckimi partnerami albo działających na marketplace’ach obsługujących klientów B2B. Do tego dochodzi jeszcze trzecia grupa przedsiębiorców, którzy są przekonani, że skoro działają cross-border i nie mają spółki w Niemczech, to nowe obowiązki ich omijają. To właśnie tutaj pojawia się najwięcej nieporozumień, ponieważ wpływ niemieckiego e-invoicingu bardzo często zależy nie od samej lokalizacji firmy, ale od rodzaju sprzedaży, modelu rozliczeń oraz relacji z niemieckimi kontrahentami.

Zmiany związane z e-invoicingiem w Niemczech nie sprowadzają się wyłącznie do technicznego formatu dokumentu. W praktyce chodzi o dużo większą transformację sposobu wymiany danych pomiędzy firmami, księgowością i administracją podatkową. Niemcy stopniowo przechodzą na model, w którym faktura ma być nie tylko czytelna dla człowieka, ale przede wszystkim zrozumiała dla systemów informatycznych. Dla e-commerce oznacza to konieczność uporządkowania procesów, które przez lata były budowane bardzo szybko i często bez większej standaryzacji. Wiele młodych firm rozwijających sprzedaż online skupiało się przede wszystkim na marketingu, skalowaniu sprzedaży i logistyce, a kwestie związane z compliance czy strukturą danych schodziły na dalszy plan. Problem zaczyna się w momencie, gdy rosnąca liczba partnerów biznesowych oczekuje zgodności z nowymi standardami, a ręczne procesy przestają wystarczać.

Właśnie dlatego temat e-invoicingu stał się tak istotny dla e-commerce działającego na rynku niemieckim. Nie chodzi już tylko o sam obowiązek wynikający z przepisów, ale o praktyczne funkcjonowanie firmy w relacjach B2B. Coraz częściej to kontrahenci, platformy sprzedażowe i partnerzy logistyczni wymuszają określony sposób przesyłania dokumentów, ponieważ sami dostosowują się do nowych regulacji. W efekcie nawet firmy, które formalnie nie czują jeszcze presji zmian, zaczynają odczuwać ją operacyjnie. W tym artykule dokładnie przejdziemy przez to, kogo nowe obowiązki dotyczą naprawdę, które firmy mogą spać spokojniej, gdzie pojawia się największe ryzyko błędów oraz co trzeba zrobić, żeby nie obudzić się z problemem dopiero wtedy, gdy pierwsze faktury zaczną być odrzucane przez niemieckich partnerów biznesowych.

Czym właściwie jest e-invoicing w Niemczech?

PDF to już nie to samo co e-faktura

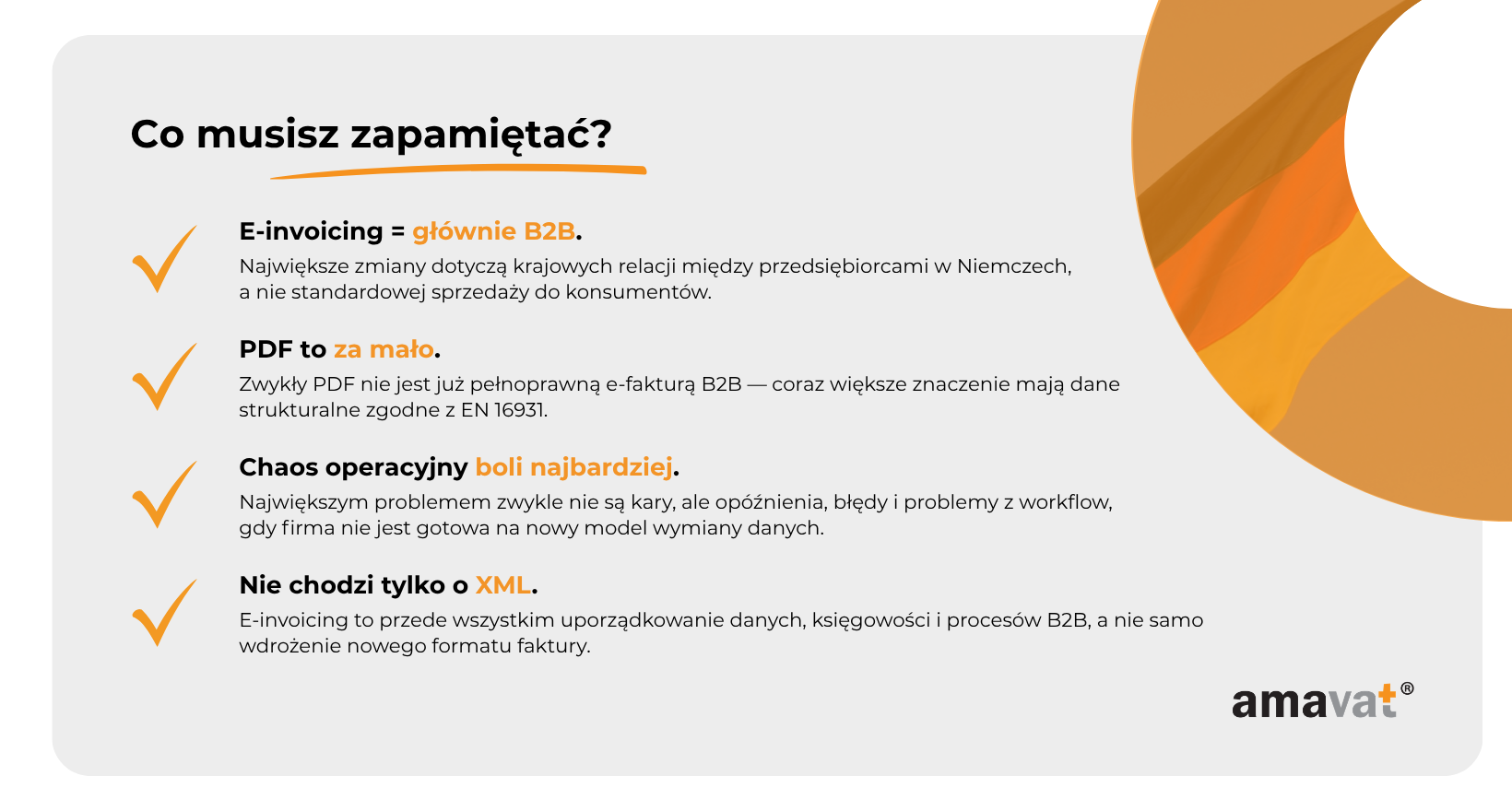

Przez wiele lat większość firm działających w e-commerce traktowała fakturę elektroniczną bardzo prosto. Jeśli dokument był wystawiony cyfrowo, zapisany jako PDF i wysłany mailem, uznawano go za „e-fakturę”. W praktyce właśnie tak wygląda dziś ogromna część procesów księgowych w małych i średnich firmach prowadzących sprzedaż internetową. Problem polega jednak na tym, że niemieckie przepisy zaczęły rozdzielać zwykły dokument elektroniczny od prawdziwej e-faktury ustrukturyzowanej. Dla administracji podatkowej i systemów księgowych PDF jest przede wszystkim wizualnym obrazem dokumentu przeznaczonym do odczytu przez człowieka, natomiast e-faktura zgodna z nowymi zasadami ma zawierać dane możliwe do automatycznego przetwarzania przez systemy finansowe. Od początku 2025 roku zwykły PDF w Niemczech nie jest już traktowany jako pełnoprawna e-faktura, ale jako tzw. „inna faktura”, ponieważ nie posiada wymaganej struktury danych zgodnej z europejskimi standardami.

Nie oznacza to jednak, że PDF całkowicie znika z obiegu. W praktyce część firm korzysta z rozwiązań hybrydowych, w których dokument wygląda jak klasyczny PDF, ale jednocześnie zawiera osadzony plik XML z danymi strukturalnymi zgodnymi z wymaganiami EN 16931. Tak działa między innymi popularny w Niemczech format ZUGFeRD. W tym modelu wizualna warstwa dokumentu nadal jest wygodna dla człowieka, ale najważniejsze stają się dane zapisane w tle, które mogą zostać automatycznie odczytane przez systemy księgowe. To właśnie tutaj wiele firm popełnia błąd, ponieważ skupia się wyłącznie na wyglądzie faktury, ignorując sposób zapisania danych. W praktyce niemiecki e-invoicing nie polega na „ładniejszym PDF-ie”, ale na przejściu na dokumenty możliwe do automatycznego przetwarzania bez ręcznego przepisywania danych. Dla e-commerce ma to ogromne znaczenie, ponieważ przy większej liczbie zamówień ręczne procesy bardzo szybko stają się kosztowne i trudne do skalowania.

Czym jest norma EN 16931 i dlaczego Niemcy wdrażają nowe zasady

Jednym z fundamentów całego systemu jest norma EN 16931, czyli europejski standard definiujący sposób tworzenia e-faktur zgodnych z wymaganiami Unii Europejskiej. Dla większości przedsiębiorców sama nazwa normy nie jest szczególnie istotna, ale to właśnie ona określa, jakie dane musi zawierać e-faktura oraz jak powinny być zapisane, żeby różne systemy mogły poprawnie się ze sobą komunikować. Celem jest stworzenie wspólnego standardu dla elektronicznego fakturowania w całej Europie. W praktyce w Niemczech najczęściej spotykane formaty zgodne z EN 16931 to XRechnung oraz ZUGFeRD. Szczególnie ważne jest to, że w przypadku takich formatów kluczowe znaczenie mają dane strukturalne zapisane w XML, a nie sama wizualna prezentacja dokumentu. To właśnie dane stają się najważniejszym elementem całego procesu, ponieważ umożliwiają automatyczne przetwarzanie informacji przez systemy księgowe i finansowe.

Warto jednak pamiętać, że niemiecki obowiązek e-fakturowania dotyczy przede wszystkim krajowych transakcji B2B, a nie sprzedaży B2C. Konsumenci prywatni nie są objęci tym obowiązkiem, dlatego wiele typowych sklepów internetowych działających wyłącznie w modelu DTC nie odczuje zmian tak mocno jak firmy współpracujące z partnerami biznesowymi. Od 2025 roku przedsiębiorstwa muszą być gotowe na odbiór e-faktur, natomiast obowiązek ich wystawiania jest wdrażany etapami. Od 1 stycznia 2027 roku obowiązek wystawiania e-faktur B2B obejmie firmy z rocznym obrotem powyżej 800 000 euro. Od 1 stycznia 2028 roku — wszystkie pozostałe podmioty prowadzące krajowe transakcje B2B w Niemczech. Niemcy traktują ten proces jako element szerszej cyfryzacji rozliczeń VAT i przygotowanie gruntu pod bardziej zautomatyzowany model raportowania podatkowego w przyszłości. Nie oznacza to jeszcze funkcjonowania pełnego systemu real-time reporting, ale kierunek zmian jest wyraźny. Dla e-commerce najważniejsze jest dziś zrozumienie, że temat e-invoicingu nie dotyczy wyłącznie księgowości, ale całego sposobu organizacji danych sprzedażowych, integracji systemów i współpracy z kontrahentami działającymi na rynku niemieckim.

Najważniejsza rzecz dla e-commerce: obowiązek dotyczy głównie B2B

Nie każdy sklep internetowy musi zmieniać cały proces sprzedaży

Wokół niemieckiego e-invoicingu bardzo szybko pojawiło się przekonanie, że nowe przepisy wywrócą do góry nogami cały e-commerce. W praktyce sytuacja wygląda dużo bardziej konkretnie i jednocześnie znacznie mniej dramatycznie, niż sugerują niektóre nagłówki publikowane w branżowych mediach. Największy wpływ nowych zasad dotyczy przede wszystkim relacji biznesowych między firmami, czyli klasycznego modelu B2B. To właśnie tam pojawia się obowiązek odbioru e-faktur, stopniowo wdrażane są obowiązki ich wystawiania i tam automatyzacja danych staje się realnym wymogiem operacyjnym. Najmocniej odczują to firmy prowadzące sprzedaż hurtową, współpracujące z niemieckimi partnerami biznesowymi albo działające na marketplace’ach, gdzie pojawiają się transakcje B2B i fakturowanie między przedsiębiorcami. Duże znaczenie ma również prowadzenie krajowych transakcji B2B na rynku niemieckim — często przez firmy posiadające niemiecki numer VAT. W takich przypadkach temat przestaje być wyłącznie teoretycznym obowiązkiem podatkowym i zaczyna wpływać na codzienne procesy związane z fakturowaniem, księgowością i wymianą dokumentów między kontrahentami.

W praktyce wiele firm działających w e-commerce wpada dziś w dość niebezpieczną szarą strefę. Z jednej strony nie są dużymi korporacjami z rozbudowanymi działami compliance, z drugiej coraz częściej współpracują z partnerami biznesowymi oczekującymi zgodności z nowymi standardami. Dotyczy to szczególnie sklepów rozwijających kanał wholesale, producentów sprzedających do dystrybutorów, marek obsługujących klientów biznesowych oraz firm działających równolegle w modelu DTC i B2B. W takich przypadkach problemem bardzo często nie jest sam obowiązek wynikający z przepisów, ale oczekiwania partnerów biznesowych, którzy zaczynają wymagać określonych formatów dokumentów i bardziej uporządkowanych procesów wymiany danych. Dla młodych firm e-commerce może to być pierwsze realne zderzenie z sytuacją, w której szybki rozwój sprzedaży musi zostać uzupełniony o bardziej dojrzałe procesy operacyjne i księgowe.

Dlaczego większość sklepów B2C nie musi wpadać w panikę

Jednocześnie bardzo ważne jest to, żeby nie wrzucać całego e-commerce do jednego worka. Klasyczne sklepy internetowe działające wyłącznie w modelu B2C często nie odczują nowych zasad w tak dużym stopniu, jak sugerują internetowe dyskusje. Jeżeli firma sprzedaje wyłącznie do konsumentów prywatnych, nie wystawia faktur biznesowych i działa w standardowym modelu DTC, wpływ niemieckiego e-invoicingu może być stosunkowo ograniczony. Konsumenci prywatni nie są objęci obowiązkowym systemem e-fakturowania B2B, dlatego większość typowych procesów sprzedaży konsumenckiej nadal funkcjonuje podobnie jak wcześniej. To bardzo ważne doprecyzowanie, ponieważ wiele małych marek e-commerce niepotrzebnie zakłada dziś, że będą musiały całkowicie przebudować checkout, system sprzedaży i procesy księgowe, mimo że ich model biznesowy praktycznie nie podpada pod główny zakres nowych obowiązków.

Nie oznacza to jednak, że firmy B2C mogą całkowicie ignorować temat. Nawet jeśli sklep sprzedaje głównie do konsumentów, może nadal współpracować z niemieckimi dostawcami, operatorami logistycznymi, partnerami fulfillmentowymi, agencjami albo platformami technologicznymi, które już przechodzą na e-faktury zgodne z nowymi standardami. W praktyce oznacza to, że część przedsiębiorców będzie miała styczność z nowym systemem pośrednio, nawet bez pełnego obowiązku wystawiania e-faktur w swojej codziennej sprzedaży. Nie zmienia to jednak faktu, że nawet firmy działające głównie w modelu B2C mogą stopniowo spotykać się z e-fakturami po stronie zakupowej i operacyjnej. Najważniejszy insight dla e-commerce jest jednak dość prosty — największe zmiany dotyczą procesów biznesowych między firmami, a nie standardowej sprzedaży konsumenckiej. To właśnie dlatego firmy działające w modelu B2B powinny traktować temat jako realną zmianę operacyjną, podczas gdy większość klasycznych sklepów DTC może podejść do niego znacznie spokojniej i bardziej pragmatycznie.

Czy to jest dla mnie?

Sprawdź, czy niemiecki e-invoicing wpływa na Twój biznes

Dla wielu właścicieli e-commerce największym problemem nie jest sam obowiązek e-fakturowania, ale próba zrozumienia, czy temat w ogóle ich dotyczy. W sieci bardzo łatwo trafić na skrajne komunikaty. Jedne sugerują, że zmiany obejmą praktycznie każdy sklep internetowy sprzedający do Niemiec, inne próbują całkowicie bagatelizować temat. Rzeczywistość znajduje się gdzieś pośrodku i w dużej mierze zależy od tego, jak wygląda model sprzedaży oraz relacje biznesowe firmy. Największe znaczenie ma tutaj to, czy przedsiębiorstwo uczestniczy w krajowych transakcjach B2B na rynku niemieckim. Jeżeli firma sprzedaje do niemieckich przedsiębiorców, wystawia faktury biznesowe, prowadzi sprzedaż wholesale albo współpracuje z partnerami biznesowymi w Niemczech, temat e-invoicingu zaczyna stawać się realnym elementem codziennych operacji. Podobnie wygląda sytuacja firm działających na marketplace’ach, gdzie pojawiają się transakcje między przedsiębiorcami oraz rozliczenia wymagające bardziej uporządkowanego modelu wymiany dokumentów.

Duże znaczenie ma również sposób organizacji działalności na rynku niemieckim. W praktyce wiele polskich e-commerce’ów rozwija sprzedaż stopniowo i po czasie zaczyna funkcjonować nie tylko jako typowy sklep DTC, ale również jako partner biznesowy dla hurtowni, dystrybutorów czy innych firm działających lokalnie w Niemczech. W takich sytuacjach często pojawia się niemiecki numer VAT, lokalne rozliczenia albo bardziej złożone procesy księgowe. Sam fakt posiadania numeru VAT DE nie oznacza jeszcze automatycznie pełnego obowiązku e-fakturowania, ale bardzo często jest sygnałem, że firma zaczyna działać w obszarach objętych nowymi regulacjami. Największe ryzyko dotyczy zwykle przedsiębiorstw, które regularnie sprzedają do niemieckich firm, wystawiają faktury B2B, prowadzą sprzedaż hurtową albo realizują lokalne rozliczenia na rynku niemieckim. To właśnie dlatego przedsiębiorcy rozwijający sprzedaż B2B powinni potraktować temat znacznie poważniej niż sklepy działające wyłącznie w klasycznym modelu konsumenckim. W praktyce im bardziej firma zbliża się do regularnych relacji biznesowych na rynku niemieckim, tym większe prawdopodobieństwo, że nowe zasady zaczną wpływać na jej codzienne procesy operacyjne.

Kto może podejść do tematu spokojniej, a kto nie powinien go ignorować

Zdecydowanie spokojniej mogą podejść do sytuacji firmy działające wyłącznie w modelu B2C, które nie wystawiają faktur biznesowych i kierują sprzedaż wyłącznie do konsumentów prywatnych. Dotyczy to szczególnie marek DTC prowadzących standardową sprzedaż internetową bez rozwiniętego kanału hurtowego czy współpracy z niemieckimi partnerami biznesowymi. W takich przypadkach wpływ niemieckiego e-invoicingu jest zazwyczaj dużo mniejszy niż sugerują alarmujące publikacje pojawiające się w branży e-commerce. Konsumenci prywatni nie są objęci obowiązkowym systemem e-fakturowania B2B, dlatego wiele codziennych procesów sprzedażowych pozostaje bez większych zmian. To ważne, ponieważ część młodych przedsiębiorców niepotrzebnie zakłada dziś, że będzie musiała przebudować cały system sprzedaży, mimo że ich działalność praktycznie nie podpada pod główny zakres nowych regulacji.

Nie oznacza to jednak, że firmy B2C mogą całkowicie ignorować temat. Nawet jeśli sklep sprzedaje głównie do konsumentów, może nadal współpracować z niemieckimi dostawcami, operatorami logistycznymi, partnerami fulfillmentowymi, agencjami albo platformami technologicznymi, które już przechodzą na e-faktury zgodne z nowymi standardami. W praktyce część przedsiębiorców będzie musiała technicznie przygotować się na odbiór e-faktur w relacjach B2B z niemieckimi kontrahentami, nawet jeśli ich główny model sprzedaży pozostaje konsumencki. Nie zmienia to jednak faktu, że nawet firmy działające głównie w modelu B2C mogą stopniowo spotykać się z e-fakturami po stronie zakupów i operacyjnej współpracy biznesowej. Najważniejszy insight dla e-commerce jest jednak dość prosty — największe zmiany dotyczą procesów biznesowych między firmami, a nie standardowej sprzedaży konsumenckiej. To właśnie dlatego firmy działające w modelu B2B powinny traktować temat jako realną zmianę operacyjną, podczas gdy większość klasycznych sklepów DTC może podejść do niego znacznie spokojniej i bardziej pragmatycznie.

Warto też pamiętać, że firmy korzystające ze zwolnienia dla małych przedsiębiorców na podstawie §19 UStG — czyli z rocznym obrotem do 22 000 euro — są wyłączone z obowiązku wystawiania e-faktur B2B.

Co dziś oznacza „być gotowym” na e-invoicing?

Gotowość to nie tylko wystawianie faktur

Wiele firm podchodzi dziś do e-invoicingu w bardzo uproszczony sposób. Najczęściej cały temat sprowadzany jest do pytania o to, czy system potrafi wygenerować odpowiedni format faktury. Problem polega na tym, że w praktyce gotowość do funkcjonowania w nowym modelu oznacza coś znacznie większego niż samo wystawienie dokumentu XML zgodnego z wymaganiami technicznymi. Dla większości e-commerce’ów największym wyzwaniem okazuje się cały proces otaczający fakturę — od sposobu odbioru dokumentów, przez poprawność danych, aż po integrację z księgowością i archiwizację. Właśnie dlatego wiele firm błędnie zakłada, że wystarczy dokupić pojedynczą funkcję do obecnego systemu fakturowania, żeby temat został rozwiązany. W rzeczywistości problemy bardzo często pojawiają się dużo wcześniej, zanim dokument zostanie oficjalnie wystawiony lub odebrany.

Jednym z podstawowych elementów przygotowania jest możliwość odbierania e-faktur zgodnych z wymaganymi standardami. Dla części przedsiębiorców to właśnie tutaj pojawia się pierwsze zderzenie z nową rzeczywistością, ponieważ ich obecne procesy są oparte niemal wyłącznie na PDF-ach wysyłanych mailowo i ręcznej obsłudze dokumentów przez księgowość. Tymczasem e-faktura ustrukturyzowana jest projektowana przede wszystkim z myślą o automatycznym przetwarzaniu danych przez systemy finansowe i księgowe. Do tego dochodzi kwestia zgodności formatów, poprawności danych VAT oraz archiwizacji dokumentów wraz z zachowaniem danych strukturalnych pozwalających na późniejsze przetwarzanie dokumentu. W praktyce oznacza to, że firmy muszą zacząć patrzeć na faktury bardziej jak na uporządkowane dane niż zwykłe dokumenty widoczne na ekranie. Dla wielu młodych e-commerce’ów jest to spora zmiana podejścia, ponieważ przez lata najważniejsza była szybkość działania i prostota procesów, a nie ich standaryzacja pod kątem wymiany danych.

Dlaczego największym problemem jest chaos operacyjny, a nie sam format faktury

Najczęstsze błędy firm bardzo rzadko wynikają dziś z całkowitego braku technologii. Dużo częściej problemem są procesy budowane przez lata „na szybko”, bez jednej spójnej logiki wymiany danych. Wiele e-commerce’ów nadal opiera księgowość na ręcznej obsłudze dokumentów, przepisywaniu danych z PDF-ów oraz korzystaniu z kilku niepołączonych ze sobą systemów. W małej skali często działa to wystarczająco dobrze, ale przy większej liczbie transakcji i bardziej wymagających partnerach biznesowych zaczynają pojawiać się błędy, opóźnienia i problemy z zgodnością danych. Szczególnie widoczne staje się to w firmach rozwijających sprzedaż B2B, gdzie coraz więcej procesów wymaga sprawniejszego przesyłania danych pomiędzy systemami. Jeżeli informacje o kontrahencie, numerach VAT, zamówieniach i płatnościach są rozproszone pomiędzy różnymi narzędziami, nawet poprawnie wystawiona e-faktura może stać się początkiem kolejnych problemów operacyjnych.

W praktyce problemem nie jest sama faktura — tylko cały proces wokół niej. To właśnie dlatego firmy, które skupiają się wyłącznie na technicznym wygenerowaniu nowego formatu dokumentu, często bardzo szybko odkrywają, że prawdziwe wyzwania pojawiają się w księgowości, integracjach i codziennej wymianie danych między systemami. Nowy model fakturowania zwiększa presję na uporządkowanie procesów i danych, a jednocześnie pokazuje słabe punkty organizacji, które wcześniej były ukryte pod ręczną pracą zespołu. Dotyczy to szczególnie młodych firm e-commerce rozwijających się bardzo dynamicznie, gdzie procesy operacyjne często nie nadążają za skalą sprzedaży. Dlatego gotowość na e-invoicing nie powinna być traktowana wyłącznie jako projekt księgowy albo techniczny obowiązek wynikający z przepisów. Dla wielu przedsiębiorstw jest to po prostu moment, w którym trzeba uporządkować sposób działania całego back-office’u, zanim problemy z danymi i dokumentami zaczną realnie wpływać na płatności, współpracę z kontrahentami i codzienne operacje biznesowe.

Harmonogram zmian w Niemczech

System wdrażany etapami

Jednym z powodów, dla których wokół niemieckiego e-invoicingu pojawia się dziś tyle nieporozumień, jest fakt, że cały model wdrażany jest stopniowo, a nie jednocześnie dla wszystkich firm i wszystkich rodzajów sprzedaży. W praktyce wiele osób nadal błędnie zakłada, że od początku 2025 roku każda firma działająca w e-commerce musi już wystawiać wyłącznie e-faktury zgodne z nowymi standardami. Tymczasem niemieckie przepisy zostały rozłożone na kilka etapów, dzięki czemu przedsiębiorstwa mają czas na dostosowanie procesów, systemów księgowych i sposobu wymiany dokumentów. Od 1 stycznia 2025 roku firmy uczestniczące w krajowych transakcjach B2B w Niemczech muszą być gotowe na odbiór e-faktur zgodnych z EN 16931. To bardzo ważne rozróżnienie, ponieważ pierwszy etap zmian koncentruje się przede wszystkim na możliwości odbioru takich dokumentów, a nie na natychmiastowym pełnym obowiązku ich wystawiania przez wszystkie przedsiębiorstwa.

Właśnie tutaj pojawia się jeden z największych błędów interpretacyjnych. Wiele firm skupia się wyłącznie na pytaniu o wystawianie e-faktur, ignorując fakt, że już sam odbiór dokumentów zgodnych z nowymi standardami może wpływać na codzienną współpracę z niemieckimi kontrahentami. Dla części przedsiębiorstw będzie to oznaczało jedynie niewielkie dostosowanie procesów księgowych, ale dla innych stanie się początkiem większego porządkowania danych i workflow operacyjnych. Szczególnie widoczne jest to w e-commerce rozwijającym sprzedaż B2B, gdzie liczba dokumentów i partnerów biznesowych rośnie bardzo szybko. W praktyce wiele firm dopiero teraz zaczyna odkrywać, że problem nie polega wyłącznie na samym formacie faktury, ale na tym, czy organizacja jest w stanie sprawnie zarządzać wymianą danych pomiędzy księgowością, sprzedażą i partnerami biznesowymi funkcjonującymi na rynku niemieckim.

Obowiązek wystawiania e-faktur będzie rozszerzany stopniowo

Kolejne etapy wdrażania dotyczą już obowiązkowego wystawiania e-faktur w krajowych relacjach B2B. Również tutaj Niemcy zdecydowały się jednak na model przejściowy, zamiast natychmiastowego objęcia całego rynku jednym obowiązkiem. W pierwszej kolejności nowe wymagania obejmują firmy przekraczające określone progi obrotowe, a pełne wejście w życie obowiązków e-fakturowania B2B nastąpi w dwóch etapach: od 1 stycznia 2027 roku dla firm z obrotem powyżej 800 000 euro rocznie, a od 1 stycznia 2028 roku dla wszystkich pozostałych podmiotów. Dzięki temu przedsiębiorstwa mają więcej czasu na uporządkowanie procesów operacyjnych, dostosowanie workflow księgowych oraz przygotowanie systemów do bardziej ustrukturyzowanej wymiany danych. To szczególnie ważne dla e-commerce’ów rozwijających się bardzo dynamicznie, gdzie przez lata priorytetem była szybkość skalowania sprzedaży, a nie budowanie spójnych procesów związanych z danymi i dokumentami.

W praktyce oznacza to, że wiele firm funkcjonuje dziś w okresie przejściowym, w którym część obowiązków już działa, ale pełny model e-fakturowania B2B nadal wdrażany jest etapami. Właśnie dlatego przedsiębiorcy nie powinni traktować e-invoicingu jako jednorazowego projektu „do wdrożenia”, ale raczej jako stopniową zmianę sposobu organizacji procesów biznesowych. W kolejnych latach coraz większe znaczenie będą miały nie tylko same formaty dokumentów, ale również jakość danych, spójność procesów oraz możliwość sprawnej wymiany informacji pomiędzy systemami finansowymi i księgowymi. Z perspektywy e-commerce najlepszym momentem na uporządkowanie tych obszarów jest właśnie okres przejściowy, kiedy firmy mają jeszcze przestrzeń na spokojne dostosowanie operacji, zamiast reagowania dopiero wtedy, gdy problemy zaczną wpływać na płatności, rozliczenia i współpracę z partnerami biznesowymi.

Wyjątki ważne dla e-commerce

Nie każda faktura podlega pod nowe zasady

Jednym z największych błędów pojawiających się w dyskusjach o niemieckim e-invoicingu jest przekonanie, że nowe obowiązki obejmują praktycznie każdą fakturę wystawianą przez firmy działające na rynku niemieckim. W rzeczywistości system zawiera kilka bardzo ważnych wyjątków i obszarów przejściowych, które mają ogromne znaczenie szczególnie dla e-commerce. To właśnie dlatego wiele sklepów internetowych po pierwszym kontakcie z tematem niepotrzebnie wpada w panikę, zakładając konieczność natychmiastowej przebudowy całego procesu sprzedaży i księgowości. Tymczasem zakres obowiązków zależy przede wszystkim od rodzaju transakcji, relacji między stronami oraz miejsca opodatkowania. Dla e-commerce ogromne znaczenie ma różnica między krajowym B2B a sprzedażą transgraniczną. To właśnie ten podział decyduje dziś o tym, gdzie nowe zasady realnie zaczynają wpływać na codzienną działalność firmy.

Szczególne znaczenie mają również uproszczone zasady dotyczące części faktur o niskiej wartości, które w określonych przypadkach nadal funkcjonują obok pełnego modelu e-fakturowania. To ważne zwłaszcza dla sklepów internetowych realizujących bardzo dużą liczbę drobnych zamówień, gdzie klasyczne procesy detaliczne nadal odgrywają dużą rolę operacyjną. Nie oznacza to jednak, że mała wartość dokumentu automatycznie wyłącza firmę z logiki e-invoicingu albo całkowicie eliminuje wpływ nowych zasad. W praktyce system jest bardziej złożony i wiele zależy od charakteru transakcji oraz modelu działalności przedsiębiorstwa. Właśnie dlatego tak istotne jest rozróżnienie pomiędzy standardową sprzedażą detaliczną a regularnymi relacjami biznesowymi między przedsiębiorcami. Wiele e-commerce’ów działa dziś w modelu mieszanym i dopiero dokładna analiza rodzaju sprzedaży pozwala ocenić, które procesy rzeczywiście podlegają pod nowe obowiązki.

Sprzedaż cross-border i firmy zagraniczne nie zawsze wpadają w pełny obowiązek

Dużo nieporozumień dotyczy również sprzedaży transgranicznej. Wielu przedsiębiorców zakłada dziś, że skoro sprzedają do Niemiec, automatycznie podlegają pod cały niemiecki system e-invoicingu. Tymczasem nowe obowiązki koncentrują się przede wszystkim na krajowych transakcjach B2B realizowanych na rynku niemieckim. W przypadku sprzedaży cross-border sytuacja często wygląda inaczej i w wielu scenariuszach nadal możliwe jest stosowanie klasycznych faktur, szczególnie na obecnym etapie wdrażania niemieckiego systemu. To bardzo ważne dla polskich e-commerce’ów prowadzących sprzedaż międzynarodową, ponieważ sam fakt wysyłki produktów do Niemiec nie oznacza jeszcze automatycznego wejścia w pełny model niemieckiego e-fakturowania. Kluczowe znaczenie ma tutaj sposób rozliczenia transakcji, miejsce opodatkowania oraz to, czy relacja dotyczy krajowego B2B w Niemczech.

Podobnie wygląda sytuacja firm zagranicznych działających spoza Niemiec. Jeżeli przedsiębiorstwo nie posiada stałej struktury operacyjnej lub zaplecza biznesowego w Niemczech i prowadzi działalność głównie transgranicznie, wpływ nowych obowiązków może być znacznie bardziej ograniczony niż sugerują niektóre publikacje branżowe. Oczywiście wiele zależy od konkretnego modelu działalności, rodzaju sprzedaży i sposobu rozliczeń VAT, dlatego każda firma powinna analizować swoją sytuację indywidualnie. W praktyce jednak ogromna część dezinformacji wynika z mieszania dwóch zupełnie różnych obszarów — krajowego niemieckiego B2B oraz klasycznej sprzedaży cross-border prowadzonej przez zagraniczne e-commerce’y. To właśnie dlatego dla sklepów internetowych tak ważne jest zrozumienie, że niemiecki e-invoicing nie działa według prostego schematu „sprzedajesz do Niemiec = pełny obowiązek”. W rzeczywistości największe znaczenie ma charakter transakcji oraz sposób, w jaki firma funkcjonuje operacyjnie i podatkowo na rynku niemieckim.

Co się stanie, jeśli tego nie wdrożysz?

Dla wielu e-commerce’ów największym problemem nie są same kary administracyjne, ale chaos operacyjny

Wielu przedsiębiorców podchodząc do tematu e-invoicingu koncentruje się głównie na pytaniu o potencjalne kary albo formalne sankcje podatkowe. To naturalne, bo większość zmian związanych z VAT-em kojarzy się przede wszystkim z ryzykiem kontroli i konsekwencjami administracyjnymi. W praktyce jednak dla wielu e-commerce’ów największym i najszybciej odczuwalnym problemem nie są same kary administracyjne, ale chaos operacyjny, który zaczyna pojawiać się wtedy, gdy firma nie jest gotowa na nowy model wymiany dokumentów. Szczególnie mocno widać to w relacjach B2B, gdzie coraz więcej partnerów biznesowych oczekuje zgodności z nowymi standardami i uporządkowanych procesów księgowych. W praktyce pierwszym sygnałem problemów często nie jest urząd skarbowy, ale partner biznesowy, który zaczyna wymagać określonych standardów wymiany danych. W momencie, gdy jedna strona działa już na e-fakturach zgodnych z EN 16931, a druga nadal opiera procesy wyłącznie na ręcznych PDF-ach i rozproszonych danych, bardzo szybko zaczynają pojawiać się problemy z codzienną współpracą.

Najczęściej nie wygląda to jak spektakularny „problem podatkowy”, ale raczej seria drobnych operacyjnych blokad, które zaczynają kumulować się wraz ze skalą działalności. Kontrahent odrzuca dokument, ponieważ nie jest zgodny z wymaganym formatem albo nie może zostać poprawnie przetworzony przez jego system księgowy. Księgowość próbuje ręcznie poprawiać dane lub przepisywać informacje z różnych źródeł, co zwiększa ryzyko błędów VAT i opóźnień. Płatności zaczynają się przesuwać, bo dokumenty wymagają dodatkowej weryfikacji, a partner biznesowy nie chce akceptować wyjątków od własnych procedur. Przy większej liczbie zamówień i faktur takie sytuacje bardzo szybko przestają być pojedynczym incydentem i zaczynają wpływać na płynność całego procesu operacyjnego. Dla e-commerce’u rozwijającego sprzedaż B2B może to oznaczać nie tylko większe koszty administracyjne, ale również realne problemy w codziennym funkcjonowaniu firmy.

Problemy zwykle zaczynają się dużo wcześniej niż kontrola podatkowa

Bardzo wiele firm zakłada dziś, że dopóki urząd skarbowy nie zgłasza zastrzeżeń, temat e-invoicingu można spokojnie odłożyć na później. W praktyce problemy najczęściej pojawiają się dużo wcześniej i mają charakter czysto biznesowy. Rosnąca liczba procesów manualnych oznacza większe ryzyko pomyłek, duplikacji danych oraz problemów z poprawnością dokumentów. Jeżeli firma nadal opiera dużą część workflow na ręcznym przesyłaniu PDF-ów, mailach i przepisywaniu danych między systemami, każdy wzrost liczby transakcji zaczyna zwiększać presję na księgowość i operacje. To szczególnie widoczne w e-commerce, gdzie skala działalności potrafi rosnąć bardzo szybko, a procesy administracyjne często nie nadążają za rozwojem sprzedaży. W takich sytuacjach nawet niewielkie problemy z dokumentami mogą zacząć wpływać na płatności, raportowanie VAT i relacje z partnerami biznesowymi.

Dopiero później pojawia się drugi poziom ryzyka, czyli większa podatność na problemy podczas audytów albo kontroli podatkowych. Im bardziej rozproszone są dane, im więcej ręcznej pracy wymaga przetwarzanie dokumentów i im mniej uporządkowane są procesy, tym większe może być ryzyko błędów w rozliczeniach VAT oraz problemów podczas audytów i kontroli. Nie oznacza to jednak, że każda firma, która nie wdrożyła pełnego modelu e-invoicingu, automatycznie znajdzie się pod presją kar administracyjnych. W praktyce dużo częściej problemem staje się stopniowa utrata efektywności operacyjnej i coraz trudniejsza współpraca z partnerami biznesowymi oczekującymi bardziej uporządkowanej i zautomatyzowanej wymiany danych. Właśnie dlatego wiele firm zaczyna traktować e-invoicing nie jako „projekt podatkowy”, ale jako element budowania bardziej skalowalnych procesów operacyjnych i uporządkowanego back-office’u, który będzie w stanie obsłużyć dalszy rozwój sprzedaży B2B.

Jak przygotować e-commerce do e-invoicing?

Bez wielkiego projektu IT i przebudowy całej firmy

Wielu właścicieli e-commerce’ów słysząc o e-invoicingu automatycznie wyobraża sobie kosztowny projekt technologiczny, wielomiesięczne wdrożenie ERP albo konieczność całkowitej przebudowy księgowości. W praktyce większość firm nie potrzebuje dziś rewolucji, ale raczej uporządkowania procesów, które przez lata rozwijały się bardzo spontanicznie wraz ze wzrostem sprzedaży. To szczególnie typowe dla młodych marek e-commerce, gdzie priorytetem był marketing, logistyka i skalowanie zamówień, a kwestie związane z przepływem danych czy integracją systemów schodziły na dalszy plan. Dlatego przygotowanie do e-invoicingu warto zacząć nie od pytania „jakie nowe narzędzie kupić?”, ale od sprawdzenia, jak dziś wygląda cały proces obsługi dokumentów i danych sprzedażowych wewnątrz firmy.

Najlepszym początkiem jest analiza obecnego workflow fakturowania oraz miejsc, w których dane są przepisywane ręcznie albo przechodzą pomiędzy kilkoma niepołączonymi systemami. W praktyce wiele problemów pojawia się już na poziomie podstawowych danych VAT, nazw kontrahentów czy sposobu synchronizacji informacji pomiędzy sklepem, marketplace’em i księgowością. Warto sprawdzić, czy obecny system fakturowania pozwala odbierać e-faktury zgodne z EN 16931, np. w formatach takich jak XRechnung lub ZUGFeRD, jak wygląda integracja z księgowością oraz czy firma posiada spójny sposób archiwizacji dokumentów i danych strukturalnych. Ważna kwestia operacyjna: e-faktury w Niemczech muszą być archiwizowane w oryginalnym formacie elektronicznym przez co najmniej 8 lat zgodnie z zasadami GoBD — samo zarchiwizowanie PDF-u z wydruku nie spełnia tego wymogu. Duże znaczenie ma również workflow marketplace’ów oraz to, jak obsługiwane są relacje B2B z partnerami biznesowymi. W wielu e-commerce’ach dopiero przy analizie takich procesów okazuje się, że firma korzysta z kilku niezależnych źródeł danych, które nie są ze sobą odpowiednio zsynchronizowane. To właśnie tam najczęściej zaczynają pojawiać się problemy, które później utrudniają wdrożenie bardziej uporządkowanego modelu e-fakturowania.

Największym problemem zwykle nie jest technologia, tylko sposób działania firmy

W praktyce firmy bardzo rzadko mają dziś problem z całkowitym brakiem technologii. Znacznie częściej problemem są ręczne procesy budowane przez lata jako szybkie rozwiązania „na teraz”. PDF-only workflow, ręczne przesyłanie dokumentów mailowo, przepisywanie danych do księgowości i brak automatyzacji nadal są standardem w ogromnej liczbie małych i średnich e-commerce’ów. Przez długi czas takie podejście działa całkiem dobrze, szczególnie przy niewielkiej liczbie transakcji. Problem zaczyna się dopiero wtedy, gdy firma rozwija sprzedaż B2B, rośnie liczba dokumentów i pojawia się konieczność bardziej uporządkowanej wymiany danych z partnerami biznesowymi. Wtedy okazuje się, że największym ograniczeniem nie jest sam format e-faktury, ale chaos organizacyjny wokół danych, procesów i integracji między systemami.

Dlatego najlepszym podejściem do e-invoicingu jest stopniowe porządkowanie procesów zamiast próby wdrażania wszystkiego jednocześnie. Dla większości e-commerce’ów pierwszym krokiem powinno być przygotowanie do odbierania e-faktur i zrozumienie, jak nowe dokumenty będą funkcjonować w obecnym workflow księgowym. Kolejny etap to uporządkowanie danych VAT, kontrahentów i procesów związanych z fakturowaniem, ponieważ to właśnie błędy w danych najczęściej powodują późniejsze problemy operacyjne. Dopiero później pojawia się przestrzeń na większą automatyzację oraz integracje pomiędzy systemami sprzedażowymi, księgowymi i marketplace’ami. Ostatecznym celem nie jest jednak wyłącznie techniczne wdrożenie nowego formatu faktur, ale przygotowanie firmy do bardziej uporządkowanego modelu działania w relacjach B2B. Dla wielu przedsiębiorców to właśnie ten etap staje się momentem, w którym e-invoicing przestaje być postrzegany jako obowiązek podatkowy, a zaczyna pełnić rolę impulsu do uporządkowania całego operacyjnego back-office’u firmy.

Najczęstsze pytania (FAQ)

Czy PDF nadal jest legalny?

Tak, ale warto rozróżnić dwie rzeczy: legalność dokumentu i formalną definicję e-faktury w niemieckim systemie. Zwykły PDF nadal może funkcjonować w wielu procesach biznesowych, szczególnie poza zakresem obowiązkowego e-fakturowania B2B albo w okresach przejściowych przewidzianych przez niemieckie przepisy. Problem polega na tym, że od 2025 roku sam PDF nie jest już traktowany jako pełnoprawna e-faktura zgodna z nowym modelem. W okresie przejściowym (2025–2026) faktury papierowe i PDF mogą być nadal wystawiane za zgodą odbiorcy — jednak odbiorca jest już od 1 stycznia 2025 roku zobowiązany do akceptowania e-faktur ustrukturyzowanych, jeśli wystawca zdecyduje się je wysłać bez uprzedniej zgody.. Niemieckie regulacje rozróżniają klasyczny dokument wizualny od faktury ustrukturyzowanej zawierającej dane możliwe do automatycznego przetwarzania. W praktyce oznacza to, że PDF nadal może być używany w wielu scenariuszach, ale nie spełnia definicji nowoczesnej e-faktury B2B zgodnej z EN 16931, jeśli nie zawiera odpowiednich danych strukturalnych.

Warto też pamiętać, że istnieją formaty hybrydowe, takie jak ZUGFeRD, które łączą klasyczny wygląd PDF-a z osadzonym plikiem XML zawierającym dane strukturalne. W takim przypadku dokument nadal wygląda jak zwykła faktura PDF, ale technicznie spełnia wymagania e-fakturowania. To właśnie dlatego wiele firm błędnie zakłada dziś, że „PDF jest zakazany”, podczas gdy rzeczywisty problem dotyczy raczej sposobu zapisania i wymiany danych niż samego wyglądu dokumentu.

Czy obowiązek dotyczy marketplace’ów?

Sam fakt sprzedaży przez marketplace nie oznacza automatycznie pełnego obowiązku e-fakturowania. Kluczowe znaczenie ma tutaj rodzaj transakcji oraz to, czy pojawiają się relacje B2B między przedsiębiorcami. Wiele marketplace’ów nadal działa głównie w modelu konsumenckim, gdzie wpływ nowych zasad jest dużo mniejszy niż w klasycznym B2B. Problemy zaczynają pojawiać się przede wszystkim tam, gdzie marketplace obsługuje sprzedaż hurtową, klientów biznesowych albo bardziej złożone rozliczenia między przedsiębiorstwami.

W praktyce marketplace’y często stają się miejscem, w którym firmy po raz pierwszy spotykają się z większą presją na standaryzację danych i dokumentów. Dotyczy to szczególnie rozliczeń z partnerami biznesowymi, operatorami logistycznymi albo dostawcami usług funkcjonującymi na rynku niemieckim. Dlatego dla wielu e-commerce’ów działających na platformach sprzedażowych ważniejsze od samego marketplace’u jest to, jak wygląda ich model sprzedaży i jakie relacje biznesowe pojawiają się wokół działalności operacyjnej.

Czy polska firma z VAT DE też podlega pod przepisy?

Samo posiadanie niemieckiego numeru VAT nie oznacza jeszcze automatycznie pełnego obowiązku e-fakturowania. Bardzo wiele zależy od rodzaju transakcji, miejsca opodatkowania oraz tego, czy firma uczestniczy w krajowych relacjach B2B na rynku niemieckim. W praktyce jednak posiadanie VAT DE często jest sygnałem, że przedsiębiorstwo działa w obszarach, które mogą być objęte nowymi zasadami, szczególnie jeśli prowadzi lokalne rozliczenia albo współpracuje z niemieckimi partnerami biznesowymi.

To właśnie dlatego wiele polskich e-commerce’ów błędnie interpretuje temat w bardzo skrajny sposób. Część firm zakłada, że sam VAT DE automatycznie oznacza pełny obowiązek wdrożenia e-invoicingu, podczas gdy inni całkowicie ignorują temat, uznając się za „zagraniczną firmę”. W rzeczywistości znaczenie ma przede wszystkim charakter działalności i sposób funkcjonowania na rynku niemieckim, a nie wyłącznie sam numer VAT.

Czy dotyczy to platform e-commerce?

Większość standardowych platform e-commerce nadal może działać bez całkowitej przebudowy systemu sprzedaży. Problem zwykle nie dotyczy samego storefrontu czy checkoutu, ale procesów związanych z fakturowaniem, księgowością i wymianą danych B2B. W praktyce wiele firm odkrywa, że największe wyzwania pojawiają się nie po stronie sklepu internetowego, ale w integracjach między systemami sprzedażowymi, marketplace’ami, księgowością i obsługą dokumentów.

To ważne szczególnie dla młodych marek e-commerce, które obawiają się dziś konieczności kosztownej przebudowy całej infrastruktury technologicznej. W większości przypadków większym problemem okazują się rozproszone dane, ręczne workflow i brak standaryzacji procesów niż sama platforma sprzedażowa. Dlatego przygotowanie do e-invoicingu zwykle zaczyna się od uporządkowania danych i procesów operacyjnych, a nie od wymiany całego systemu e-commerce.

Czy B2C też będzie objęte obowiązkiem?

Na obecnym etapie niemieckie obowiązkowe e-fakturowanie koncentruje się przede wszystkim na krajowych relacjach B2B między przedsiębiorcami. Konsumenci prywatni nie są objęci tym modelem, dlatego większość klasycznych sklepów działających wyłącznie w modelu DTC nie odczuwa zmian tak mocno jak firmy prowadzące sprzedaż biznesową. To bardzo ważne rozróżnienie, ponieważ wiele publikacji branżowych sugeruje dziś, że cały e-commerce będzie musiał przejść na identyczny model fakturowania.

Jednocześnie warto pamiętać, że w Europie widoczny jest trend dalszej cyfryzacji rozliczeń VAT i stopniowego zwiększania znaczenia ustrukturyzowanej wymiany danych. Nie oznacza to jednak, że klasyczna sprzedaż konsumencka automatycznie zostanie objęta identycznym systemem jak B2B. Na dziś najważniejsze dla e-commerce jest zrozumienie, że główny ciężar zmian dotyczy relacji między przedsiębiorcami, a nie standardowej sprzedaży do klientów indywidualnych.

Czy trzeba zmieniać system księgowy?

W większości przypadków nie chodzi o całkowitą wymianę systemu księgowego, ale o sprawdzenie, czy obecne rozwiązania są w stanie obsługiwać bardziej uporządkowaną wymianę danych i e-faktury zgodne z EN 16931. Dla części firm wystarczą niewielkie dostosowania albo dodatkowe integracje, podczas gdy inne przedsiębiorstwa będą musiały uporządkować procesy dużo głębiej. Wszystko zależy od tego, jak dziś wygląda workflow księgowy i jak bardzo firma opiera się na ręcznej obsłudze dokumentów.

W praktyce największym problemem bardzo często nie jest sam system księgowy, ale jakość danych i sposób organizacji procesów. Jeżeli firma korzysta z kilku niepołączonych narzędzi, ręcznie przepisuje informacje albo działa wyłącznie na PDF-ach, nawet nowoczesne oprogramowanie nie rozwiąże problemów operacyjnych. Dlatego przygotowanie do e-invoicingu warto traktować bardziej jako projekt uporządkowania danych i workflow niż wyłącznie zakup nowego systemu.

Co jeśli kontrahent już wysyła e-faktury?

Dla wielu firm to właśnie będzie pierwszy realny kontakt z niemieckim e-invoicingiem. W praktyce bardzo często zmiany zaczynają się nie od obowiązków narzuconych przez urząd, ale od wymagań partnerów biznesowych, którzy przechodzą na nowe standardy szybciej niż reszta rynku. Jeżeli kontrahent zaczyna wysyłać e-faktury zgodne z EN 16931, firma powinna być przygotowana przynajmniej na ich odbiór, odczyt i prawidłową obsługę w procesach księgowych.

To właśnie dlatego wiele e-commerce’ów odkrywa dziś, że temat e-invoicingu zaczyna wpływać na ich działalność dużo wcześniej, niż zakładali. Nawet przedsiębiorstwa działające głównie w modelu B2C mogą spotykać się z e-fakturami po stronie zakupowej, logistycznej albo operacyjnej. W praktyce pierwszy sygnał zmian bardzo często pojawia się właśnie wtedy, gdy partner biznesowy przestaje akceptować dotychczasowy, ręczny sposób wymiany dokumentów.

Czy trzeba wdrażać e-invoicing już teraz?

Nie każda firma musi natychmiast wdrażać pełny model e-fakturowania. W praktyce najważniejsze jest dziś zrozumienie, czy działalność obejmuje krajowe relacje B2B w Niemczech oraz czy firma jest gotowa na odbiór e-faktur od kontrahentów. Dla wielu e-commerce’ów najlepszym podejściem będzie stopniowe porządkowanie procesów, danych i workflow zamiast gwałtownej przebudowy całego systemu operacyjnego.

Największy błąd polega zwykle nie na tym, że firma nie wdrożyła wszystkiego od razu, ale na całkowitym ignorowaniu kierunku zmian. W praktyce przedsiębiorstwa, które wcześniej uporządkują dane VAT, procesy księgowe i wymianę dokumentów z partnerami biznesowymi, dużo łatwiej dostosują się do kolejnych etapów wdrażania obowiązków B2B. Dlatego dla większości e-commerce’ów najlepszą strategią nie jest paniczna „transformacja systemów”, ale spokojne przygotowanie operacji do bardziej uporządkowanego modelu wymiany danych.

Podsumowanie

Kogo naprawdę dotyczy niemieckie e-fakturowanie?

Wokół niemieckiego e-invoicingu pojawia się dziś bardzo dużo skrajnych opinii. Jedni przedstawiają nowe przepisy jako rewolucję, która wywróci cały e-commerce do góry nogami, inni próbują całkowicie bagatelizować temat i sprowadzać go wyłącznie do zmiany formatu faktury. W praktyce rzeczywistość wygląda znacznie bardziej konkretnie. Największy wpływ nowych obowiązków dotyczy przede wszystkim krajowych relacji B2B na rynku niemieckim, czyli firm prowadzących sprzedaż między przedsiębiorcami, współpracujących z niemieckimi kontrahentami albo realizujących bardziej złożone procesy biznesowe związane z lokalnymi rozliczeniami. To właśnie tam e-fakturowanie zaczyna realnie wpływać na codzienne operacje, workflow księgowe oraz sposób wymiany danych między partnerami biznesowymi.

Jednocześnie większość klasycznych sklepów działających wyłącznie w modelu B2C nie musi dziś całkowicie przebudowywać swojego modelu działania. Konsumenci prywatni nie są objęci niemieckim obowiązkowym systemem e-fakturowania B2B, dlatego wiele standardowych procesów sprzedaży internetowej nadal funkcjonuje podobnie jak wcześniej. Nie oznacza to jednak, że firmy e-commerce mogą całkowicie ignorować kierunek zmian. Nawet przedsiębiorstwa działające głównie w modelu DTC coraz częściej spotykają się z e-fakturami po stronie zakupów, partnerów logistycznych, marketplace’ów czy relacji biznesowych z dostawcami usług. W praktyce temat bardzo często pojawia się najpierw operacyjnie, zanim stanie się pełnym obowiązkiem wynikającym z przepisów.

Największym wyzwaniem nie jest XML, ale uporządkowanie procesów

Najważniejsze jest dziś zrozumienie, że niemiecki system e-fakturowania wdrażany jest etapami. Firmy nie zostały objęte wszystkimi obowiązkami jednocześnie, dlatego przedsiębiorcy mają jeszcze czas na uporządkowanie procesów i przygotowanie organizacji do bardziej ustrukturyzowanego modelu wymiany danych. Największym błędem nie jest brak pełnej automatyzacji od pierwszego dnia, ale odkładanie tematu do momentu, w którym problemy zaczynają wpływać na płatności, księgowość albo współpracę z partnerami biznesowymi. To właśnie dlatego dla wielu e-commerce’ów najważniejszym ryzykiem nie są dziś same kary administracyjne, ale brak gotowości operacyjnej i chaos pojawiający się wokół danych, dokumentów oraz workflow księgowych.

W praktyce firmy, które wcześniej uporządkują procesy invoicingowe, dane VAT i sposób wymiany dokumentów z kontrahentami, dużo łatwiej przejdą przez kolejne etapy wdrażania obowiązków B2B. Dlatego warto potraktować obecny okres nie jako moment na paniczną przebudowę całego systemu, ale jako dobrą okazję do spokojnego uporządkowania back-office’u i przygotowania firmy na bardziej zautomatyzowany model współpracy biznesowej. Dla wielu przedsiębiorstw najlepszym pierwszym krokiem będzie audyt gotowości procesów, analiza obecnego workflow invoicingowego oraz sprawdzenie zgodności danych VAT, integracji księgowych i operacyjnych procesów e-commerce z wymaganiami nowego modelu wymiany danych.