Czynny podatnik VAT a ceny produktów – jak wpływa na konkurencyjność?

Spis treści

Tyle że rzeczywistość biznesowa, szczególnie w handlu internetowym, rzadko jest tak czysta jak w podręcznikach.

Bo kiedy zaczynasz realnie ustawiać ceny w sklepie, analizować marże, walczyć o klienta na Allegro, Amazonie czy własnym sklepie Shopify, nagle okazuje się, że VAT przestaje być „przezroczysty”. Zaczyna wpływać na to, ile klient faktycznie zapłaci, ile zostaje u Ciebie i czy jesteś w stanie konkurować z kimś, kto działa trochę inaczej.

Teoretyczna neutralność VAT działa dobrze na poziomie systemu podatkowego. W praktyce rynkowej zaczyna się rozjeżdżać. Powód jest prosty, choć często pomijany w prostych poradnikach. Różni klienci patrzą na różne ceny. Konsument widzi cenę brutto i nie interesuje go, ile w niej jest podatku. Firma patrzy na cenę netto, bo VAT i tak sobie odliczy. A Ty jesteś gdzieś pomiędzy, próbując spiąć marżę, koszty i konkurencję.

I tu pojawia się pierwszy zgrzyt. Jeśli jesteś czynnym podatnikiem VAT, musisz doliczyć podatek do swojej ceny sprzedaży. Jeśli nim nie jesteś, tego nie robisz. Z pozoru to tylko techniczna różnica. W praktyce potrafi decydować o tym, czy klient kliknie „kup teraz”, czy przejdzie do konkurencji.

Z drugiej strony bycie VAT-owcem daje coś, czego nie ma podatnik zwolniony – możliwość odliczenia VAT od zakupów. W e-commerce, gdzie często kupujesz towar, opakowania, usługi marketingowe czy logistykę, to potrafi znacząco obniżyć realny koszt działania. Nagle okazuje się, że ktoś, kto na pierwszy rzut oka ma droższe ceny dla klienta końcowego, w rzeczywistości operuje na zupełnie innej strukturze kosztów.

I właśnie w tym miejscu zaczyna się robić ciekawie.

Bo VAT nie jest ani jednoznacznie dobry, ani jednoznacznie zły z punktu widzenia konkurencyjności. Może działać jak przewaga, która pozwala Ci skalować biznes i walczyć ceną netto w relacjach B2B. Ale może też być ciężarem, który zmusza Cię do obniżania marży, żeby nie odstraszyć klientów końcowych.

Dlatego zamiast prostego pytania „czy warto być VAT-owcem”, pojawia się dużo bardziej trafne: w jakich warunkach VAT pomaga budować przewagę, a w jakich ją zabiera?

Ten artykuł jest właśnie o tym. O tym, dlaczego dwóch sprzedawców oferujących ten sam produkt może mieć zupełnie inną sytuację finansową tylko przez status VAT. O tym, jak VAT wpływa na ceny brutto i netto, nawet jeśli teoretycznie nie powinien. I w końcu o tym, jak podejść do tego tematu świadomie, zamiast traktować go jako formalność księgową.

Jeśli prowadzisz sklep internetowy albo dopiero go rozwijasz, to zrozumienie tej mechaniki nie jest „miłym dodatkiem”. To jeden z fundamentów tego, czy Twoje ceny będą konkurencyjne, a biznes skalowalny.

W kolejnych częściach rozłożymy to na czynniki pierwsze i pokażemy dokładnie, kiedy VAT działa na Twoją korzyść, a kiedy zaczyna Cię kosztować więcej, niż się spodziewasz.

Kim jest czynny podatnik VAT i na czym polega różnica względem zwolnionego?

Zanim zaczniemy rozkładać VAT na czynniki pierwsze w kontekście cen i konkurencyjności, trzeba uporządkować podstawy. W praktyce e-commerce bardzo łatwo uprościć ten temat do poziomu „albo doliczasz VAT, albo nie”, ale takie podejście szybko przestaje działać, gdy zaczynasz analizować marże, koszty i skalowanie sprzedaży. VAT nie jest tylko dodatkiem do ceny ani formalnością księgową. To system, który wpływa na to, ile realnie kosztuje Cię produkt, ile możesz zarobić i jak jesteś postrzegany na rynku.

Warto też od razu doprecyzować jedną rzecz, która często jest upraszczana. Podatnikiem VAT w rozumieniu ustawy nie jest wyłącznie „przedsiębiorca” w potocznym sensie, ale szerzej podmiot wykonujący samodzielnie działalność gospodarczą. To ważne, bo pokazuje, że mówimy o konstrukcji prawnej, która ma swoje konkretne zasady, a nie tylko o wyborze biznesowym typu „opłaca się albo nie”.

Definicja czynnego podatnika VAT

Czynny podatnik VAT to podmiot zarejestrowany do VAT, który co do zasady rozlicza podatek należny od sprzedaży opodatkowanej i jednocześnie ma możliwość odliczania VAT naliczonego od zakupów związanych z działalnością opodatkowaną. I tutaj pojawia się pierwsze ważne doprecyzowanie, które często umyka w uproszczonych opisach.

Nie każda sprzedaż czynnego podatnika VAT jest opodatkowana w taki sam sposób. W praktyce możesz mieć sprzedaż objętą standardową stawką, sprzedaż ze stawką 0%, sprzedaż zwolnioną albo nawet czynności pozostające poza zakresem VAT. To oznacza, że sam status VAT czynnego nie oznacza automatycznie, że „każda sprzedaż ma VAT”, tylko że działasz w systemie, w którym VAT rozliczasz tam, gdzie ma to zastosowanie.

Podobnie wygląda sytuacja po stronie zakupów. Prawo do odliczenia VAT wynika z art. 86 ust. 1 ustawy o VAT i nie jest bezwarunkowe. W uproszczeniu można powiedzieć, że co do zasady możesz odliczyć VAT z faktur kosztowych, ale tylko w takim zakresie, w jakim te zakupy są wykorzystywane do czynności opodatkowanych. Jeśli prowadzisz działalność mieszaną, część sprzedaży jest zwolniona albo dany wydatek nie ma bezpośredniego związku ze sprzedażą opodatkowaną, to prawo do odliczenia może być ograniczone albo w ogóle nie wystąpić.

To ważne, bo w praktyce e-commerce często mówi się, że „od wszystkiego odliczysz VAT”, co brzmi dobrze marketingowo, ale nie zawsze jest prawdziwe w sensie prawnym. Reklama, SaaS, logistyka czy opakowania faktycznie często dają prawo do odliczenia, ale nie jest to automatyczne ani w stu procentach gwarantowane w każdej sytuacji.

Mimo tych zastrzeżeń jedna rzecz pozostaje kluczowa z biznesowego punktu widzenia. VAT dla czynnego podatnika co do zasady nie stanowi kosztu w takim zakresie, w jakim podlega odliczeniu. To oznacza, że przy wielu wydatkach zaczynasz patrzeć na ceny w wartościach netto, a nie brutto. I to właśnie zmienia sposób kalkulowania marży oraz budowania ceny końcowej produktu.

Podatnik zwolniony z VAT

Podatnik zwolniony z VAT działa poza pełnym systemem rozliczania tego podatku, ale tu również trzeba wprowadzić istotne doprecyzowanie. Zwolnienie z VAT może mieć charakter podmiotowy albo przedmiotowy. W praktyce e-commerce najczęściej mówimy o zwolnieniu podmiotowym, czyli takim, które wynika z nieprzekroczenia określonego limitu sprzedaży.

Od 1 stycznia 2026 roku limit ten wynosi co do zasady 240 000 zł rocznie. Do momentu jego przekroczenia możesz korzystać ze zwolnienia, ale w chwili przekroczenia tracisz je od czynności, którą ten limit został przekroczony. To oznacza, że przejście na VAT może nastąpić w trakcie roku i nie zawsze jest decyzją planowaną z wyprzedzeniem.

Z perspektywy klienta końcowego model zwolnienia wygląda bardzo prosto. Cena, którą widzi w sklepie, co do zasady nie zawiera wyodrębnionego VAT należnego, więc nie ma dodatkowego elementu podatkowego doliczanego do ceny. W praktyce przekłada się to na możliwość oferowania niższych cen brutto, co w sprzedaży do konsumentów bywa bardzo silnym argumentem konkurencyjnym.

Ale ta prostota po stronie sprzedaży ma swoją konsekwencję po stronie kosztów. Podatnik zwolniony z VAT nie ma prawa do odliczenia podatku naliczonego przy zakupach, co oznacza, że VAT zawarty w fakturach kosztowych staje się realnym elementem kosztu działalności. Towar, reklama, narzędzia czy logistyka są więc dla niego droższe w ujęciu ekonomicznym niż dla czynnego podatnika VAT.

Warto też pamiętać, że zwolnienie z VAT nie oznacza całkowitego braku obowiązków ewidencyjnych. Podatnik korzystający ze zwolnienia podmiotowego co do zasady nie składa regularnych plików JPK_VAT z deklaracją, ale musi prowadzić ewidencję sprzedaży za każdy dzień, najpóźniej przed dokonaniem sprzedaży w dniu następnym. Z kolei czynni podatnicy VAT mają obowiązek składania JPK_VAT z deklaracją, co oznacza większe obciążenie administracyjne.

Kluczowy mechanizm: VAT a realny koszt

Na poziomie teorii VAT jest podatkiem neutralnym i to założenie ma sens, jeśli patrzymy na cały system gospodarczy. Podatek ma obciążać konsumenta końcowego, a przedsiębiorcy mają pełnić rolę pośredników w jego rozliczaniu. Problem zaczyna się wtedy, gdy schodzimy z poziomu teorii do poziomu konkretnego biznesu, szczególnie w e-commerce, gdzie konkurencja cenowa jest intensywna, a marże często napięte.

Kluczowe pojęcie, które pozwala zrozumieć realny wpływ VAT, to realny koszt. Dla czynnego podatnika VAT kosztem jest zazwyczaj wartość netto, o ile przysługuje mu prawo do odliczenia. Dla podatnika zwolnionego kosztem jest wartość brutto, ponieważ VAT zawarty w zakupach nie podlega odliczeniu. Ta różnica, która na pierwszy rzut oka wygląda jak techniczny detal, w praktyce wpływa bezpośrednio na to, ile wynosi Twoja marża i jaką masz przestrzeń do konkurowania ceną.

I właśnie tutaj neutralność VAT przestaje być odczuwalna w praktyce. Różne statusy podatkowe, różne struktury klientów i różne poziomy kosztów sprawiają, że VAT zaczyna działać jak realny czynnik biznesowy, a nie tylko podatek „przechodzący przez firmę”. Może zwiększać Twoją elastyczność cenową albo ją ograniczać. Może pozwalać Ci zejść z ceną netto albo zmuszać do walki marżą na poziomie brutto.

Dlatego w kontekście e-commerce VAT nie jest decyzją czysto formalną. To element modelu biznesowego, który wpływa na to, jak liczysz koszty, jak ustawiasz ceny i z kim jesteś w stanie skutecznie konkurować. I dopiero z tej perspektywy można sensownie przejść do kolejnego kroku, czyli analizy tego, jak VAT działa w praktyce w relacjach B2C i B2B.

VAT a cena – dlaczego „neutralny podatek” zmienia konkurencyjność?

Na poziomie teorii VAT jest projektowany jako podatek neutralny, ale ta neutralność dotyczy przede wszystkim przedsiębiorcy, i to tylko w określonym zakresie. Dokładniej mówiąc, VAT jest co do zasady neutralny dla podatnika wtedy, gdy ma on prawo do odliczenia podatku naliczonego i faktycznie z tego prawa korzysta. Jednocześnie ten sam podatek nie jest neutralny dla konsumenta, bo to właśnie on ponosi jego ekonomiczny ciężar. I to napięcie między teorią a praktyką sprawia, że VAT zaczyna realnie wpływać na konkurencyjność, szczególnie w e-commerce.

W praktyce rynkowej nie konkurujesz w systemie podatkowym, tylko w oczach klienta. A klient bardzo rzadko analizuje konstrukcję VAT. Widzi cenę i podejmuje decyzję. Właśnie dlatego VAT, mimo swojej systemowej „neutralności”, staje się czynnikiem, który wpływa na to, jak Twoja oferta wypada na tle konkurencji i ile realnie zostaje u Ciebie po sprzedaży.

Różnica między ceną netto a brutto

W handlu internetowym funkcjonują równolegle dwa poziomy ceny, które mają zupełnie inne znaczenie w zależności od sytuacji. Cena netto jest istotna z punktu widzenia rozliczeń i kalkulacji marży, natomiast cena brutto to kwota, którą faktycznie widzi i płaci klient. To właśnie ona jest porównywana w marketplace’ach, porównywarkach cenowych i kartach produktów.

Z perspektywy czynnego podatnika VAT część ceny brutto stanowi VAT należny, który musi zostać rozliczony z urzędem skarbowym. Oznacza to, że przy ustalaniu ceny sprzedaży operujesz de facto na kwocie netto jako podstawie budowania marży. Jeżeli rynek wymusza określoną cenę brutto, to Twoja przestrzeń do zarobku zależy od tego, ile z tej ceny stanowi wartość netto po wyłączeniu podatku.

W przypadku podatnika zwolnionego sytuacja wygląda inaczej, ale warto ją opisać precyzyjnie. Sprzedawca korzystający ze zwolnienia co do zasady nie wykazuje VAT należnego od sprzedaży, więc cena oferowana klientowi nie zawiera wyodrębnionego podatku VAT. Jednocześnie nie ma prawa do odliczenia VAT naliczonego przy zakupach. Oznacza to, że przewaga cenowa nie wynika z „większej marży”, tylko z braku doliczania VAT do ceny sprzedaży, przy jednoczesnym ponoszeniu wyższych kosztów brutto.

I właśnie w tym miejscu zaczyna się realny wpływ VAT na ceny. Teoretycznie podatek nie powinien zmieniać ekonomii transakcji, ale w praktyce wpływa na to, jak liczysz koszt i jaką cenę jesteś w stanie zaproponować rynkowi.

Znaczenie tego, kto jest klientem

Najważniejszym czynnikiem, który decyduje o tym, czy VAT działa na Twoją korzyść, czy przeciwko Tobie, jest to, kto kupuje Twój produkt. Ten sam model biznesowy może zachowywać się zupełnie inaczej w zależności od tego, czy sprzedajesz do konsumentów, czy do innych firm.

W sprzedaży do konsumentów VAT ma bezpośredni wpływ na konkurencyjność, ponieważ klient widzi cenę końcową do zapłaty, czyli cenę brutto. Zgodnie z zasadami prezentowania cen to właśnie ta kwota jest punktem odniesienia przy podejmowaniu decyzji zakupowej. Konsument nie analizuje, jaka część ceny to podatek, a jaka marża. Dla niego liczy się tylko to, ile musi zapłacić.

W sprzedaży do firm sytuacja wygląda inaczej, ale też wymaga doprecyzowania. Jeśli nabywca jest czynnym podatnikiem VAT i przysługuje mu pełne prawo do odliczenia, to VAT naliczony przy zakupie co do zasady nie stanowi dla niego kosztu. W takiej sytuacji kluczowe znaczenie ma cena netto, ponieważ to ona wpływa na ekonomiczny wynik transakcji. Jednak to nie jest reguła bez wyjątków. Jeśli nabywca nie ma pełnego prawa do odliczenia albo wykorzystuje zakup do działalności zwolnionej, VAT może stać się dla niego częściowo lub w całości kosztem, a wtedy znaczenie ceny brutto ponownie rośnie.

To pokazuje, że VAT nie działa w próżni. Jego wpływ zależy od sytuacji obu stron transakcji, a nie tylko od statusu sprzedawcy.

Wprowadzenie do podziału: B2C vs B2B

Żeby uporządkować ten temat w praktyczny sposób, warto spojrzeć na niego przez pryzmat dwóch modeli sprzedaży, które w e-commerce dominują. Chodzi o sprzedaż do konsumentów i sprzedaż do firm, czyli klasyczne B2C i B2B. To rozróżnienie nie jest tylko marketingowe, ale ma bezpośrednie przełożenie na to, jak VAT wpływa na Twoją konkurencyjność.

W modelu B2C rynek porównuje ceny brutto, ponieważ to one są widoczne dla klienta i to one decydują o zakupie. VAT staje się tutaj elementem ceny końcowej, który może zwiększać lub zmniejszać Twoją atrakcyjność cenową w zależności od tego, jak kształtujesz marżę i jaki masz status podatkowy.

W modelu B2B znaczenie VAT zwykle maleje, o ile nabywca ma prawo do jego odliczenia. W takiej sytuacji głównym punktem odniesienia staje się cena netto, a przewagę buduje ten, kto ma niższe realne koszty i większą elastyczność w ich kształtowaniu. Jednocześnie trzeba pamiętać, że nie każda transakcja B2B jest w pełni „neutralna VAT-owo”, bo wszystko zależy od prawa do odliczenia po stronie kupującego.

I to właśnie ten podział będzie kluczowy w dalszej części artykułu. Bo żeby odpowiedzieć na pytanie, czy VAT pomaga, czy szkodzi konkurencyjności, nie wystarczy patrzeć na przepisy. Trzeba spojrzeć na to, jak działa rynek, kto jest Twoim klientem i w jaki sposób interpretuje cenę, którą mu pokazujesz.

Czynny podatnik VAT w B2C – gdy liczy się cena brutto

Jeśli prowadzisz e-commerce skierowany do klientów indywidualnych, bardzo szybko zauważysz jedną rzecz, która ustawia całą grę. Nie konkurujesz na poziomie konstrukcji podatku, tylko na poziomie ceny, którą klient widzi na ekranie. W modelu B2C VAT przestaje być wyłącznie elementem rozliczeń i zaczyna bezpośrednio wpływać na to, jak Twoja oferta jest odbierana na rynku. To oznacza, że jego znaczenie dla konkurencyjności nie jest teoretyczne, tylko bardzo praktyczne i często odczuwalne już na poziomie pojedynczego produktu.

Perspektywa konsumenta

Z punktu widzenia konsumenta VAT praktycznie nie funkcjonuje jako osobna kategoria decyzyjna. Klient nie analizuje struktury ceny, nie zastanawia się, jaka część to podatek, a jaka marża. Widzi jedną kwotę i to ona determinuje decyzję zakupową. Zgodnie z zasadami prezentowania cen to właśnie cena do zapłaty, czyli cena brutto, jest punktem odniesienia.

W e-commerce ten mechanizm jest jeszcze bardziej widoczny, bo ceny są zestawiane automatycznie. Porównywarki, marketplace’y czy listingi produktów pokazują oferty według ceny brutto, bez rozbijania jej na elementy. W praktyce oznacza to, że VAT — niezależnie od tego, jak działa w rozliczeniach — staje się częścią ceny, którą klient porównuje i na podstawie której wybiera ofertę.

Przewaga podatnika zwolnionego

W takim środowisku podatnik zwolniony z VAT może mieć przewagę cenową, ale tylko w określonych warunkach. Wynika ona z tego, że co do zasady nie wykazuje VAT należnego od sprzedaży, więc nie dolicza go do ceny końcowej. To może pozwalać na oferowanie niższej ceny brutto przy tym samym produkcie, szczególnie wtedy, gdy udział kosztów objętych VAT jest niski.

To ważne doprecyzowanie, bo nie jest to przewaga systemowa ani automatyczna. Podatnik zwolniony ponosi wyższe koszty brutto, ponieważ VAT naliczony przy zakupach nie podlega odliczeniu i staje się elementem kosztu działalności. Oznacza to, że jego przewaga cenowa zależy od struktury kosztów. W modelach z niskimi kosztami zakupowymi może być wyraźna, ale przy wysokich kosztach, na przykład związanych z towarem czy marketingiem, może się zmniejszać albo całkowicie znikać.

Warto też pamiętać, że zwolnienie z VAT nie jest dostępne w każdej sytuacji. W praktyce najczęściej chodzi o zwolnienie podmiotowe, które obowiązuje do określonego limitu sprzedaży, a dodatkowo nie obejmuje wszystkich rodzajów działalności. To oznacza, że nie każdy biznes może traktować brak VAT jako narzędzie budowania przewagi cenowej.

Problem VAT-owca: presja na marżę

Dla czynnego podatnika VAT największym wyzwaniem w modelu B2C jest konieczność dopasowania się do rynku, który operuje ceną brutto. Formalnie doliczasz VAT do ceny sprzedaży, ale w praktyce rynkowej często musisz „zmieścić” ten podatek w poziomie ceny, który akceptuje klient.

Oznacza to, że jeśli rynek ustala określoną cenę brutto, to Twoja przestrzeń do budowania marży zależy od tego, jaka część tej ceny stanowi wartość netto po odjęciu podatku należnego. Innymi słowy, VAT nie znika, tylko wpływa na to, ile realnie zostaje w firmie po sprzedaży.

Efekt ten jest szczególnie widoczny w segmentach silnie konkurencyjnych cenowo, gdzie produkty są łatwo porównywalne, a decyzje zakupowe szybkie. W takich warunkach czynny podatnik VAT często odczuwa presję na marżę, bo utrzymanie konkurencyjnej ceny brutto wymaga ograniczenia poziomu zysku jednostkowego albo poszukiwania oszczędności w kosztach.

Warto jednak zaznaczyć, że nie jest to mechanizm uniwersalny dla każdego modelu biznesowego. W segmentach premium, przy silnej marce albo unikalnej ofercie wpływ VAT na decyzję klienta może być mniejszy, a presja cenowa słabsza.

Kiedy VAT szkodzi najbardziej?

Wpływ VAT na konkurencyjność w modelu B2C nie jest stały i zależy od kilku kluczowych czynników, które razem tworzą kontekst działania biznesu. Są jednak sytuacje, w których jego negatywny efekt staje się szczególnie widoczny.

Najbardziej odczuwalny jest w modelach o niskiej marży, gdzie każda część ceny przeznaczona na podatek należny ogranicza przestrzeń do zarobku. W takich warunkach nawet niewielkie różnice w strukturze kosztów lub cen mogą decydować o opłacalności sprzedaży.

Drugim czynnikiem jest niski udział kosztów, od których przysługuje prawo do odliczenia VAT. Jeśli model biznesowy generuje niewielkie koszty zakupowe albo obejmuje wydatki, które nie dają pełnego prawa do odliczenia, to korzyść z bycia czynnym podatnikiem VAT jest ograniczona. W takiej sytuacji przewaga kosztowa wynikająca z odliczenia podatku jest mniejsza.

Trzecim elementem jest wysoka wrażliwość klientów na cenę. W segmentach, gdzie decyzja zakupowa opiera się głównie na najniższej cenie brutto, VAT staje się czynnikiem, który bezpośrednio wpływa na Twoją pozycję konkurencyjną. Im większa presja cenowa, tym trudniej „ukryć” wpływ podatku w strukturze ceny.

Dlatego w modelu B2C VAT może realnie ograniczać konkurencyjność, ale nie zawsze i nie w każdym biznesie. Jego wpływ zależy od tego, jak wygląda Twoja struktura kosztów, jak reagują klienci na cenę i jak bardzo rynek wymusza konkretne poziomy cen brutto. Dopiero połączenie tych elementów pokazuje, czy VAT jest dla Ciebie barierą, czy tylko jednym z wielu czynników, który trzeba uwzględnić w strategii.

Czynny podatnik VAT w B2B – gdy liczy się cena netto

Kiedy przenosisz się z modelu sprzedaży do konsumentów na sprzedaż do firm, zmienia się nie tylko sposób komunikacji czy proces zakupowy, ale przede wszystkim sposób patrzenia na cenę. To, co w B2C było kluczowe, czyli cena brutto, w B2B często traci swoją dominującą rolę. Nie znika całkowicie, ale przestaje być głównym kryterium porównania ofert. W jego miejsce pojawia się cena netto, czyli ta część ceny, która rzeczywiście wpływa na ekonomiczny koszt zakupu.

Trzeba jednak od razu zaznaczyć, że to podejście działa przede wszystkim wtedy, gdy po stronie klienta biznesowego występuje prawo do odliczenia VAT. W takich sytuacjach VAT przestaje być elementem ceny, a staje się elementem rozliczenia podatkowego. To właśnie dlatego w wielu relacjach B2B, szczególnie gdy nabywca ma pełne prawo do odliczenia, to cena netto pozostaje głównym punktem odniesienia przy podejmowaniu decyzji zakupowej.

Perspektywa klienta biznesowego

Z punktu widzenia klienta biznesowego VAT nie znika, ale zmienia swoją rolę. Jeśli nabywca jest czynnym podatnikiem VAT i przysługuje mu prawo do odliczenia podatku naliczonego, to VAT zawarty w cenie zakupu co do zasady nie stanowi dla niego kosztu. W praktyce oznacza to, że analizując ofertę, koncentruje się przede wszystkim na wartości netto, bo to ona wpływa na wynik finansowy jego działalności.

Nie jest to jednak zasada absolutna. Jeżeli klient działa w branży zwolnionej z VAT, prowadzi działalność mieszaną albo podlega ograniczeniom w odliczeniu, VAT może być dla niego częściowo lub w całości kosztem. W takich sytuacjach znaczenie ceny brutto ponownie rośnie, a przewaga wynikająca z konstrukcji VAT może się zmniejszyć. Mimo to w wielu typowych relacjach B2B, szczególnie między podmiotami z pełnym prawem do odliczenia, to cena netto pozostaje kluczowym kryterium porównania.

Warto też zwrócić uwagę na jeszcze jeden element, który rzadziej pojawia się w uproszczonych analizach, ale ma znaczenie w praktyce. Chodzi o moment rozliczenia VAT. Nawet jeśli podatek jest neutralny ekonomicznie, to jego wpływ na płynność finansową może być odczuwalny, ponieważ moment zapłaty i moment odliczenia nie zawsze się pokrywają. W niektórych modelach biznesowych może to mieć realne znaczenie dla zarządzania gotówką.

Przewaga czynnego podatnika VAT

W tym kontekście czynny podatnik VAT może zyskać przewagę, ale tylko wtedy, gdy spełnione są określone warunki. Kluczowe znaczenie ma możliwość odliczenia VAT naliczonego od zakupów związanych z działalnością opodatkowaną. W zakresie, w jakim to prawo przysługuje, realne koszty prowadzenia działalności mogą być niższe w porównaniu do podmiotu, który takiego prawa nie ma.

To z kolei przekłada się na większą elastyczność w kształtowaniu ceny netto. Jeżeli Twoje koszty są niższe na poziomie netto, możesz oferować bardziej konkurencyjne ceny bez konieczności obniżania marży do poziomu, który byłby nieopłacalny. W relacjach B2B, gdzie klient porównuje właśnie ceny netto, taka różnica ma bezpośrednie znaczenie.

Efekt ten jest szczególnie widoczny w e-commerce i handlu, gdzie koszty nie ograniczają się tylko do zakupu towaru. Wydatki na marketing, narzędzia, logistykę czy rozwój technologiczny często stanowią istotną część modelu biznesowego. W zakresie, w jakim są związane z czynnościami opodatkowanymi, mogą dawać prawo do odliczenia VAT, co obniża efektywny koszt działania.

Problem podatnika zwolnionego

Podatnik zwolniony z VAT w modelu B2B może znaleźć się w mniej korzystnej sytuacji, choć nie zawsze jest to oczywiste na pierwszy rzut oka. Brak prawa do odliczenia VAT naliczonego oznacza, że koszty ponoszone w działalności są wyższe w ujęciu brutto. To z kolei może prowadzić do konieczności ustalania wyższych cen netto, jeśli przedsiębiorca chce utrzymać określony poziom marży.

W relacjach B2B, gdzie klienci porównują oferty przede wszystkim na poziomie netto, taka różnica może obniżać atrakcyjność cenową. W przeciwieństwie do rynku konsumenckiego nie działa tu efekt niższej ceny brutto wynikającej z braku VAT na sprzedaży, ponieważ nabywca patrzy na wartość po wyłączeniu podatku.

Dodatkowo w wielu branżach bycie czynnym podatnikiem VAT jest standardem współpracy biznesowej. Nie oznacza to, że brak VAT automatycznie eliminuje z rynku, ale w niektórych przypadkach może ograniczać możliwości współpracy z większymi kontrahentami, którzy oczekują określonego modelu rozliczeń.

Kiedy VAT daje wyraźną przewagę?

Wpływ VAT na konkurencyjność w B2B zależy od wielu czynników, ale są sytuacje, w których przewaga czynnego podatnika staje się szczególnie widoczna.

Dzieje się tak przede wszystkim wtedy, gdy sprzedajesz do innych podatników VAT, którym przysługuje pełne prawo do odliczenia i którzy faktycznie z niego korzystają. W takim układzie VAT przestaje wpływać na cenę postrzeganą przez klienta, a kluczowe znaczenie ma poziom kosztów netto i wynikająca z niego oferta cenowa.

Drugim istotnym czynnikiem jest skala kosztów objętych VAT. Im większy udział takich wydatków w Twoim modelu biznesowym, tym większa korzyść z możliwości odliczenia podatku naliczonego. W praktyce oznacza to, że w biznesach bardziej kapitałochłonnych lub operujących na większych budżetach przewaga VAT-owca może być wyraźniejsza.

Trzecim elementem jest charakter branży. W handlu, e-commerce czy działalności inwestycyjnej, gdzie występują znaczące zakupy towarów i usług, możliwość odliczania VAT często przekłada się na realną przewagę kosztową. To z kolei daje większą swobodę w kształtowaniu cen netto i budowaniu konkurencyjnej oferty.

Dlatego w modelu B2B VAT często działa jako narzędzie wspierające konkurencyjność, ale nie w każdej sytuacji i nie automatycznie. Kluczowe znaczenie ma to, czy zarówno po stronie sprzedawcy, jak i nabywcy występuje prawo do odliczenia oraz jak wygląda struktura kosztów w danym biznesie.

Przykład liczbowy: dwóch sprzedawców, jeden VAT

Teoria robi robotę, ale dopiero liczby pokazują, gdzie VAT faktycznie wpływa na biznes. W e-commerce to szczególnie ważne, bo decyzje cenowe opierają się na konkretnych kwotach, a nie na definicjach. Ten przykład jest celowo uproszczony, żeby wyizolować jeden czynnik — różnicę między podatnikiem VAT czynnym a zwolnionym — przy identycznych warunkach rynkowych.

Założenia

Wyobraź sobie dwóch sprzedawców działających w tym samym segmencie. Sprzedają dokładnie ten sam produkt, kupują go od tego samego dostawcy i kierują ofertę do tego samego klienta końcowego. Jedyną różnicą jest status VAT.

Obaj kupują towar za 100 zł netto plus 23 zł VAT, czyli łącznie płacą 123 zł. Następnie sprzedają produkt za 200 zł brutto. To ważne założenie, bo odpowiada realiom rynku, w których cena brutto jest często narzucona przez konkurencję i oczekiwania klientów.

Na pierwszy rzut oka sytuacja wygląda identycznie. Ten sam koszt zakupu i ta sama cena sprzedaży. Ale sposób rozliczenia VAT sprawia, że końcowy efekt finansowy jest inny.

Czynny podatnik VAT

Czynny podatnik VAT analizuje zakup w wartości netto, ale tylko w zakresie, w jakim przysługuje mu prawo do odliczenia VAT naliczonego. W tym przykładzie zakładamy, że towar służy czynnościom opodatkowanym, więc VAT z faktury zakupowej w wysokości 23 zł może zostać odliczony. Oznacza to, że realny koszt towaru wynosi 100 zł.

Przy sprzedaży za 200 zł brutto pojawia się VAT należny. W tym przypadku wynosi on 37,40 zł, a wartość netto sprzedaży to 162,60 zł, czyli podstawa opodatkowania po wyłączeniu VAT należnego.

Kluczowe jest jednak to, że VAT do zapłaty nie wynosi 37,40 zł. Podatnik rozlicza różnicę między VAT należnym a naliczonym. Skoro przy sprzedaży „zebrał” 37,40 zł VAT, a przy zakupie zapłacił 23 zł VAT, to do urzędu odprowadza 14,40 zł.

To pokazuje mechanizm działania VAT w praktyce. Podatnik nie oddaje całej kwoty podatku z ceny sprzedaży, tylko różnicę wynikającą z wcześniejszych zakupów.

Jeśli spojrzymy na marżę, to przy wartości netto sprzedaży 162,60 zł i koszcie 100 zł wynosi ona 62,60 zł przed uwzględnieniem innych kosztów działalności.

Podatnik zwolniony

Podatnik zwolniony z VAT nie ma prawa do odliczenia podatku naliczonego, więc jego koszt zakupu wynosi pełne 123 zł. VAT zawarty w cenie zakupu staje się elementem kosztu i nie może zostać odzyskany.

Przy sprzedaży za 200 zł nie wykazuje VAT należnego, więc cała kwota stanowi cenę sprzedaży bez wyodrębnionego podatku. Oznacza to, że nie odprowadza VAT do urzędu, ale jednocześnie jego koszty były wyższe.

Po odjęciu kosztu 123 zł od ceny sprzedaży 200 zł otrzymujemy marżę na poziomie 77 zł przed uwzględnieniem pozostałych kosztów działalności.

Na pierwszy rzut oka może się wydawać, że podatnik zwolniony zarabia więcej na tej samej transakcji i przy tych założeniach faktycznie tak jest. Trzeba jednak pamiętać, że to wynik konkretnej konfiguracji kosztów i nie stanowi ogólnej reguły.

Wniosek z przykładu

Ten przykład dobrze pokazuje, że VAT nie działa w oderwaniu od modelu biznesowego. Przy prostym scenariuszu, w którym głównym kosztem jest zakup towaru, podatnik zwolniony może osiągać wyższą marżę przy tej samej cenie brutto.

Sytuacja może się jednak zmienić, gdy pojawią się dodatkowe koszty objęte VAT, na przykład wydatki na marketing, logistykę czy narzędzia. W zakresie, w jakim czynny podatnik VAT może odliczyć podatek naliczony od tych wydatków, jego efektywny koszt działalności spada, co może odwrócić wynik porównania.

Dlatego ten przykład nie daje jednej odpowiedzi na pytanie, który model jest lepszy. Pokazuje natomiast coś ważniejszego. Konkurencyjność nie wynika z samego faktu bycia lub nie bycia VAT-owcem, ale z relacji między kosztami, ceną i strukturą sprzedaży. I to właśnie ta relacja decyduje o tym, czy VAT działa na Twoją korzyść, czy zaczyna ograniczać Twoją marżę.

Co jeszcze wpływa na konkurencyjność VAT-owca?

Na tym etapie widać już jasno, że sam status VAT nie daje jednoznacznej odpowiedzi na pytanie o konkurencyjność. Dwa sklepy mogą działać w tym samym systemie podatkowym i osiągać zupełnie różne wyniki tylko dlatego, że różnią się kilkoma elementami modelu biznesowego. VAT wpływa na konkurencyjność bezpośrednio lub pośrednio, ale zawsze w połączeniu z innymi czynnikami.

Żeby dobrze to zrozumieć, trzeba spojrzeć szerzej niż tylko na podział B2C i B2B. W praktyce to zestaw kilku zmiennych decyduje o tym, czy VAT działa na Twoją korzyść, czy zaczyna ograniczać Twoją elastyczność cenową.

Stawka VAT

Jednym z najbardziej oczywistych czynników jest wysokość stawki VAT przypisanej do produktu lub usługi. Różnica między 23%, 8% a 5% przekłada się bezpośrednio na poziom ceny brutto, który widzi klient, ale szczególnie duże znaczenie ma to w sprzedaży do konsumentów.

Im wyższa stawka VAT, tym większa część ceny końcowej stanowi podatek należny, co zwiększa presję na utrzymanie konkurencyjnej ceny brutto. Jeśli rynek działa w oparciu o porównywanie cen końcowych, wyższa stawka automatycznie ogranicza przestrzeń na marżę netto.

Z kolei niższe stawki VAT mogą działać jak naturalne odciążenie ceny brutto, szczególnie w modelu B2C, gdzie klient porównuje kwoty do zapłaty. W relacjach B2B ten efekt często ma mniejsze znaczenie, o ile nabywca ma prawo do odliczenia VAT i koncentruje się na cenie netto.

Elastyczność popytu

Kolejnym elementem jest elastyczność popytu, czyli to, jak bardzo klienci reagują na zmiany ceny. To czynnik bardziej ekonomiczny niż podatkowy, ale w praktyce bezpośrednio wpływa na to, jak VAT przekłada się na konkurencyjność.

W segmentach, gdzie klienci są bardzo wrażliwi na cenę, trudniej jest uwzględnić VAT w cenie w sposób pełny bez utraty sprzedaży. W takich przypadkach przedsiębiorca często decyduje się częściowo „wchłonąć” jego wpływ w marży, żeby utrzymać konkurencyjną cenę brutto.

W segmentach mniej wrażliwych cenowo sytuacja wygląda inaczej. Jeśli klient kieruje się nie tylko ceną, ale też marką, jakością czy dostępnością, wpływ VAT na decyzję zakupową jest mniejszy, a możliwość utrzymania wyższej ceny brutto większa.

Polityka marżowa

VAT nie narzuca jednej strategii cenowej. To przedsiębiorca decyduje, jak uwzględnić jego wpływ w cenie produktu. W praktyce oznacza to wybór między pełnym przeniesieniem wpływu podatku na cenę końcową a częściowym „wchłonięciem” go w marży.

W wielu modelach e-commerce marża pełni rolę bufora, który pozwala dostosować cenę do realiów rynkowych. Jeśli konkurencja jest silna, część wpływu VAT bywa redukowana poprzez obniżenie marży jednostkowej. Jeśli natomiast produkt ma większą przewagę wartościową, możliwe jest utrzymanie wyższej marży przy wyższej cenie brutto.

To pokazuje, że VAT sam w sobie nie determinuje ceny. Jest jednym z elementów, który trzeba uwzględnić w strategii, ale ostateczna decyzja zawsze należy do przedsiębiorcy.

Kierunek sprzedaży

Jednym z najciekawszych elementów wpływających na konkurencyjność jest kierunek sprzedaży. Sprzedaż krajowa, wewnątrzwspólnotowa i eksportowa funkcjonują w różnych ramach podatkowych, co może znacząco zmieniać sposób działania VAT w biznesie.

W przypadku eksportu oraz wewnątrzwspólnotowej dostawy towarów sprzedaż jest opodatkowana stawką 0%, przy jednoczesnym zachowaniu prawa do odliczenia VAT naliczonego. Oznacza to, że nie doliczasz podatku do ceny sprzedaży, ale możesz rozliczać koszty w wartościach netto.

Warto jednak podkreślić, że zastosowanie stawki 0% nie jest automatyczne. Wymaga spełnienia określonych warunków materialnych i dokumentacyjnych, takich jak odpowiednie potwierdzenie wywozu towarów czy status nabywcy. Dopiero po ich spełnieniu możliwe jest zachowanie prawa do odliczenia przy jednoczesnym zastosowaniu stawki 0%.

Z punktu widzenia konkurencyjności oznacza to możliwość oferowania atrakcyjnych cen na rynkach zagranicznych bez utraty korzyści wynikających z odliczenia VAT. W modelach e-commerce nastawionych na sprzedaż międzynarodową jest to często jeden z kluczowych elementów przewagi.

Kontekst konkurencji

Na koniec warto dodać element, który spina całość, a często nie jest wprost nazywany. Nie konkurujesz w próżni, tylko z konkretnymi typami sprzedawców. Jedni są czynnymi podatnikami VAT, inni korzystają ze zwolnienia, a jeszcze inni działają z zagranicy i rozliczają VAT w ramach systemów takich jak OSS.

To oznacza, że Twoja konkurencyjność nie wynika tylko z Twojego statusu podatkowego, ale z tego, jak ten status wypada na tle innych modeli obecnych na rynku. W jednej kategorii możesz konkurować głównie z VAT-owcami i wtedy przewaga kosztowa ma znaczenie, w innej z podmiotami zwolnionymi i wtedy kluczowa staje się cena brutto.

Dlatego VAT nie jest jednowymiarowym czynnikiem. Jego wpływ zawsze zależy od tego, z kim konkurujesz i jak wygląda struktura całego rynku. I to właśnie ten kontekst decyduje o tym, czy VAT działa jako przewaga, czy jako ograniczenie.

VAT w praktyce: dlaczego nie ma jednej dobrej odpowiedzi

Na tym etapie bardzo łatwo wpaść w pułapkę uproszczenia i spróbować zamknąć temat jednym zdaniem. Być VAT-owcem albo nie być. Wybrać jedną ścieżkę i traktować ją jako „lepszą”. Problem w tym, że VAT w praktyce nie działa w taki sposób. Nie jest ani jednoznaczną przewagą, ani jednoznacznym ograniczeniem. W rzeczywistości jest zmienną, która wchodzi w interakcję z całym modelem biznesowym i dopiero w tym połączeniu zaczyna mieć realne znaczenie dla Twojej konkurencyjności. Dlatego w e-commerce nie istnieje jedna dobra odpowiedź na pytanie, czy VAT się opłaca. Istnieje tylko lepsze lub gorsze dopasowanie do konkretnej sytuacji, którą masz tu i teraz.

Z perspektywy konstrukcji systemu VAT powinien być neutralny dla przedsiębiorcy, o ile przysługuje mu prawo do odliczenia i jest ono faktycznie wykorzystywane. W praktyce rynkowej jednak bardzo często nie jest odczuwany jako neutralny, ponieważ bezpośrednio lub pośrednio wpływa na sposób kształtowania cen i decyzji biznesowych. W sprzedaży do konsumentów VAT stanowi część ceny brutto i wpływa na jej poziom, czyli na kwotę, którą klient widzi i porównuje z konkurencją. To oznacza, że przedsiębiorca musi zdecydować, czy uwzględnić jego wpływ w cenie w pełni, czy częściowo „wchłonąć” go w marży, żeby utrzymać atrakcyjność oferty.

W sprzedaży do firm sytuacja wygląda inaczej, ale nie oznacza to, że VAT przestaje mieć znaczenie. W wielu przypadkach, przy pełnym prawie do odliczenia, nie stanowi on kosztu ekonomicznego, ale nadal wpływa na przepływy finansowe, między innymi ze względu na moment powstania obowiązku podatkowego oraz moment, w którym można dokonać odliczenia. To sprawia, że nawet jeśli VAT nie zmienia wyniku finansowego wprost, to wpływa na zarządzanie gotówką i planowanie działalności. Właśnie dlatego bywa postrzegany jako niechciane obciążenie, mimo że co do zasady powinien być neutralny dla podatnika. Nie tyle zwiększa koszty w każdej sytuacji, co wpływa na zakres decyzji cenowych i sposób prowadzenia biznesu.

To, jak bardzo VAT wpłynie na Twoją konkurencyjność, zależy w praktyce od trzech rzeczy, które zawsze działają razem: strategii cenowej, struktury kosztów i zachowania klientów. Sam podatek nie determinuje wyniku, ale zmienia warunki, w których podejmujesz decyzje. Możesz utrzymywać wyższą cenę brutto i budować marżę kosztem wolumenu sprzedaży albo obniżyć marżę, żeby pozostać konkurencyjnym cenowo. Możesz działać w modelu, w którym większość kosztów daje prawo do odliczenia VAT, albo w takim, gdzie ta przewaga jest ograniczona. Możesz też operować na rynku, gdzie klient reaguje na każdą zmianę ceny, albo w segmencie, gdzie większe znaczenie ma marka, dostępność czy doświadczenie zakupowe.

Najważniejsze jest jednak to, że VAT zawsze działa w kontekście konkretnego modelu biznesowego. Ten sam podatek może działać zupełnie inaczej w zależności od tego, czy sprzedajesz do konsumentów, czy do firm, czy operujesz na niskiej marży, czy budujesz wartość marki, czy Twoje koszty są wysokie i „VAT-owalne”, czy raczej minimalne. Do tego dochodzi kontekst konkurencji, czyli to, z kim realnie walczysz o klienta. Jeśli Twoimi głównymi konkurentami są podatnicy zwolnieni z VAT, presja na cenę brutto będzie wyglądała inaczej niż wtedy, gdy konkurujesz głównie z innymi VAT-owcami albo podmiotami działającymi międzynarodowo.

Dlatego zamiast pytać, czy VAT się opłaca, dużo lepszym pytaniem jest to, w jakim modelu biznesowym VAT zaczyna pracować na Twoją korzyść, a w jakim zaczyna ograniczać Twoją konkurencyjność. I to jest moment, w którym temat przestaje być podatkowy, a zaczyna być strategiczny.

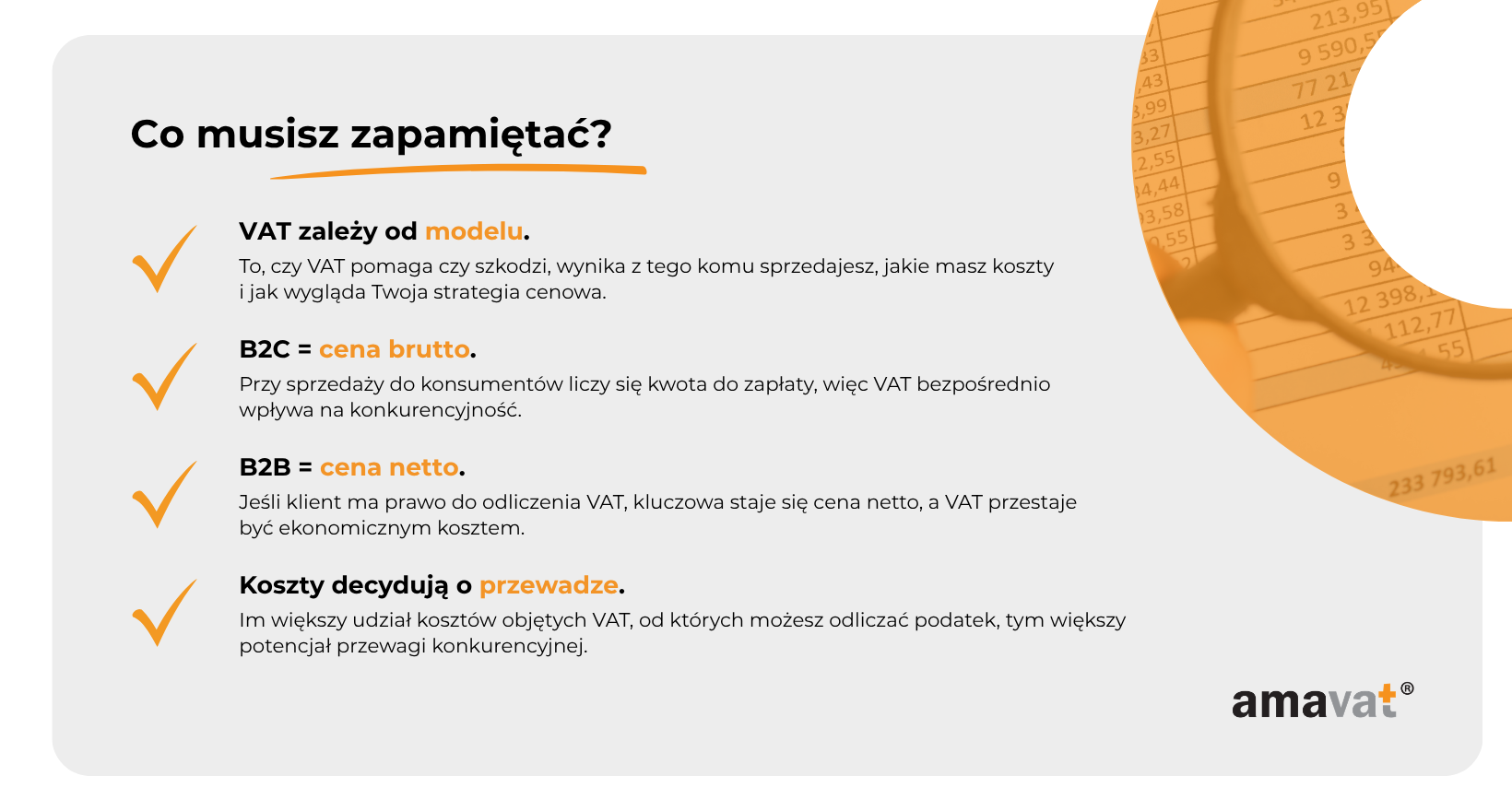

Wnioski: kiedy bycie VAT-owcem się opłaca?

Po całej tej analizie można w końcu spróbować odpowiedzieć na pytanie, które najczęściej pojawia się na początku. Czy warto być czynnym podatnikiem VAT? Odpowiedź nie jest zero-jedynkowa, ale można wskazać konkretne sytuacje, w których VAT zaczyna działać na Twoją korzyść i takie, w których może ograniczać Twoją konkurencyjność.

Kluczowe jest to, że VAT nie jest „dobry” ani „zły” sam w sobie. To narzędzie, które w zależności od modelu biznesowego może wzmacniać Twoją pozycję albo ją osłabiać. Dopiero zestawienie tego z tym, komu sprzedajesz, jakie masz koszty i jak wygląda rynek, daje realną odpowiedź.

VAT zwiększa konkurencyjność, gdy…

Bycie czynnym podatnikiem VAT najczęściej zaczyna działać na Twoją korzyść w momencie, gdy sprzedajesz głównie do firm, szczególnie takich, które mają prawo do odliczenia VAT i faktycznie z niego korzystają. W takiej sytuacji VAT przestaje być ekonomicznym kosztem dla klienta, a kluczowe znaczenie zaczyna mieć cena netto, która realnie wpływa na decyzję zakupową.

Równie istotna jest struktura kosztów. Jeśli w Twojej działalności występuje duży udział kosztów objętych VAT, od których przysługuje prawo do odliczenia, to efektywny koszt prowadzenia biznesu może być niższy. Im większy udział takich wydatków, tym większy potencjał przewagi wynikającej z możliwości odliczenia podatku naliczonego i tym większa elastyczność w ustalaniu cen.

Ten efekt jest szczególnie widoczny w branżach kapitałochłonnych oraz w rozwiniętym e-commerce, gdzie znaczącą rolę odgrywają wydatki na towar, marketing, logistykę czy rozwój technologiczny. W takich modelach możliwość odliczenia VAT często przekłada się na realną przewagę kosztową i większą swobodę w konkurowaniu ceną netto.

VAT może szkodzić, gdy…

Z drugiej strony są sytuacje, w których VAT może działać jak ograniczenie, szczególnie jeśli prowadzisz sprzedaż skierowaną głównie do konsumentów. W modelu B2C rynek operuje ceną brutto, czyli tą, którą klient widzi i porównuje. VAT stanowi część tej ceny i wpływa na jej poziom, co oznacza, że może obniżać Twoją atrakcyjność cenową względem podmiotów korzystających ze zwolnienia z VAT.

Problem nasila się wtedy, gdy konkurujesz przede wszystkim ceną brutto. W takich warunkach często pojawia się konieczność uwzględnienia wpływu VAT w cenie w sposób, który nie odstraszy klienta. W praktyce oznacza to, że część ceny stanowiąca VAT należny może ograniczać Twoją przestrzeń do budowania marży, a część jego wpływu bywa „wchłaniana” przez rentowność.

Najbardziej odczuwalne jest to w modelach o niskiej marży, gdzie każda część ceny wpływa na wynik finansowy. Jeśli dodatkowo Twoje koszty są relatywnie niskie albo nie dają prawa do pełnego odliczenia VAT, przewaga wynikająca z bycia czynnym podatnikiem może być ograniczona.

Warto również pamiętać, że możliwość korzystania ze zwolnienia z VAT nie jest nieograniczona. W Polsce od 2026 roku co do zasady obowiązuje limit sprzedaży na poziomie 240 000 zł rocznie, a dodatkowo niektóre rodzaje działalności są wyłączone z tej formy zwolnienia. To oznacza, że wybór między VAT czynnym a zwolnieniem nie zawsze jest w pełni dowolny.

Podsumowując, bycie czynnym podatnikiem VAT opłaca się wtedy, gdy struktura Twojego biznesu pozwala wykorzystać mechanizm odliczenia i konkurować na poziomie netto. Może natomiast ograniczać konkurencyjność wtedy, gdy działasz w środowisku, w którym liczy się przede wszystkim cena brutto, a Twoja marża nie daje dużej przestrzeni do manewru.

VAT nie jest decyzją księgową. To decyzja strategiczna, która wpływa na Twoje ceny, koszty i sposób konkurowania na rynku.

Podsumowanie: decyzja o VAT to decyzja strategiczna

Na koniec warto spojrzeć na cały temat z szerszej perspektywy. VAT bardzo często jest traktowany jak kwestia formalna, coś co „trzeba ogarnąć z księgową” i potem już się tym specjalnie nie zajmować. W praktyce, szczególnie w e-commerce, to jedno z tych ustawień, które wpływa na niemal każdy element Twojego biznesu. Od tego, jak liczysz ceny, przez to, ile realnie zarabiasz na produkcie, aż po to, z kim jesteś w stanie konkurować.

Dlatego decyzja o byciu czynnym podatnikiem VAT albo korzystaniu ze zwolnienia nie powinna być podejmowana wyłącznie na podstawie prostego kryterium „czy się opłaca na start”. VAT jest elementem strategii cenowej i modelu biznesowego. Wchodzi w sposób myślenia o marży, wpływa na strukturę kosztów i zmienia to, jak Twoja oferta wygląda na tle konkurencji. Jeśli potraktujesz go wyłącznie jako obowiązek podatkowy, bardzo łatwo przeoczysz jego realny wpływ na wyniki.

Najważniejsze jest to, że nie istnieje uniwersalne rozwiązanie, które będzie dobre dla każdego. To, czy VAT działa na Twoją korzyść, zależy od kilku kluczowych czynników, które zawsze trzeba analizować razem, a nie w oderwaniu od siebie. Pierwszym z nich jest struktura klientów. Jeśli sprzedajesz głównie do firm i Twoi kontrahenci mają prawo do odliczenia VAT, jego wpływ na postrzeganą cenę jest ograniczony, a większe znaczenie ma poziom ceny netto. Jeśli natomiast działasz w modelu B2C, VAT staje się częścią ceny brutto i bezpośrednio wpływa na Twoją konkurencyjność.

Drugim elementem jest poziom kosztów objętych VAT i to, czy przysługuje Ci prawo do ich odliczenia. Im większy udział takich kosztów w Twoim biznesie, tym większy potencjał wykorzystania mechanizmu VAT na swoją korzyść. W modelach z niskimi kosztami albo ograniczonym prawem do odliczenia ta przewaga może być znacznie mniejsza albo wręcz niewidoczna.

Trzecim czynnikiem są realia branży i konkurencji. To, z kim rywalizujesz o klienta, ma ogromne znaczenie. Inaczej wygląda sytuacja, gdy konkurujesz głównie z innymi VAT-owcami, a inaczej, gdy Twoimi głównymi rywalami są podmioty korzystające ze zwolnienia z VAT albo sprzedawcy zagraniczni. Każdy z tych scenariuszy zmienia punkt odniesienia dla ceny i inaczej ustawia Twoją strategię.

Właśnie dlatego VAT nie jest decyzją, którą podejmuje się raz i zapomina. To element, który powinien być regularnie analizowany razem z rozwojem biznesu. Zmiana struktury klientów, wzrost kosztów, wejście na nowe rynki albo zwiększenie skali działalności mogą sprawić, że to, co było optymalne na początku, przestaje być najlepszym rozwiązaniem.

Najprościej można to ująć w jednym zdaniu. VAT nie jest tylko podatkiem. To narzędzie, które albo wspiera Twój model biznesowy, albo zaczyna go ograniczać — w zależności od tego, jak bardzo jest do niego dopasowane.