Czy warto połączyć się w spółkę partnerską czy cywilną jako JDG?

Spis treści

Z czasem jednak entuzjazm zaczyna mieszać się z rzeczywistością. Koszty rosną szybciej niż przychody. Reklama drożeje. Platformy podnoszą prowizje. Dochodzi magazyn, obsługa klienta, zwroty, reklamacje. I w pewnym momencie pojawia się myśl: a może nie muszę robić tego wszystkiego sam?

Coraz więcej młodych przedsiębiorców prowadzących JDG zaczyna zastanawiać się nad połączeniem sił z kimś innym. Z bratem, znajomym ze studiów, wspólnikiem poznanym na LinkedInie. Kimś, kto też prowadzi działalność gospodarczą i ma podobne ambicje. Pytanie tylko, czy to dobry kierunek – i jeśli tak, to w jakiej formie.

Dlaczego przedsiębiorcy JDG myślą o „połączeniu sił”?

Rosnące koszty prowadzenia działalności

Prowadzenie e-commerce w Polsce w 2026 roku to już nie jest „wystawię produkt i samo się sprzeda”. Dochodzą koszty reklamy w social mediach, Google, marketplace’ach. Do tego opłaty za systemy płatności, abonamenty za platformy sprzedażowe, logistyka, magazynowanie, obsługa zwrotów.

A przecież są jeszcze stałe obciążenia związane z JDG podatkami. Składki ZUS, JDG podatek dochodowy, zaliczki na podatek, czasem VAT w JDG, jeśli przekroczyłeś limit zwolnienia. Nawet jeśli korzystasz z kwoty wolnej od podatku, realne obciążenia potrafią zaskoczyć.

Do tego dochodzi księgowość JDG. Nawet przy prostej działalności ecommerce trzeba ogarniać faktury, koszty, rozliczenia zagraniczne, import towaru, różnice kursowe. Księgowość działalności gospodarczej przestaje być „dodatkiem”, a staje się stałym kosztem i obowiązkiem.

W tym momencie naturalnie pojawia się pytanie: skoro i tak ponoszę te koszty, to może warto je podzielić? Dwie osoby to podwójne składki, ale też większa skala działania. Wspólne kampanie reklamowe, wspólne magazyny, wspólna księgowość ecommerce. To zaczyna mieć sens.

Potrzeba skalowania biznesu

W e-commerce bardzo szybko dochodzisz do ściany, jeśli działasz sam. Możesz ogarniać marketing, logistykę, obsługę klienta i księgowość jednoosobowej firmy, ale tylko do pewnego momentu. Potem zaczyna brakować czasu.

Skalowanie to nie tylko zwiększanie sprzedaży. To też wejście na nowe rynki, nowe marketplace’y, może sprzedaż zagraniczna. A to oznacza kolejne pytania o JDG VAT, rozliczenia wewnątrzwspólnotowe, OSS, nowe obowiązki podatkowe.

Samodzielnie można to zrobić, ale wymaga to ogromnej energii i wiedzy. Dwie osoby z różnymi kompetencjami często są w stanie zrobić to szybciej i bezpieczniej. Jedna skupia się na marketingu i produkcie, druga na operacjach i finansach. Dzięki temu firma rośnie, zamiast stać w miejscu.

Właśnie w tym momencie wielu przedsiębiorców zaczyna rozważać formalne połączenie działalności. Nie tylko współpracę „na słowo”, ale coś trwalszego.

Komplementarne kompetencje wspólników

Bardzo rzadko zdarza się, że jedna osoba jest dobra we wszystkim. W e-commerce to widać szczególnie mocno. Ktoś może być świetny w budowaniu marki i tworzeniu contentu, ale kompletnie nie odnajduje się w liczbach i temacie JDG podatków. Inny ogarnia Excela, marże, analizę kosztów i księgowość JDG, ale nie ma wyczucia marketingowego.

Połączenie takich kompetencji może być ogromną przewagą konkurencyjną. Zwłaszcza gdy obie osoby już prowadzą działalność gospodarczą i wiedzą, z czym to się je. Wiedzą, jak wygląda księgowość działalności gospodarczej, jak działa JDG podatek dochodowy, czym jest kwota wolna od podatku i kiedy trzeba zarejestrować się do VAT w JDG.

Wspólnik to nie tylko podział zysków. To też podział odpowiedzialności za rozwój, za decyzje, za stres. A w biznesie online stres potrafi być naprawdę duży.

Kluczowe pytanie: spółka cywilna czy partnerska?

Gdy decyzja o połączeniu sił zaczyna być realna, pojawia się konkretne pytanie: w jakiej formie to zrobić?

Najczęściej w grę wchodzi spółka cywilna albo spółka partnerska. Dla osoby, która dopiero ogarnia księgowość jednoosobowej firmy i podstawy JDG VAT, te nazwy mogą brzmieć podobnie i niewinnie. W praktyce jednak różnice są bardzo istotne.

Trzeba zrozumieć, czym różni się sposób rejestracji, jak wygląda księgowość ecommerce w każdej z tych form, jak rozliczany jest JDG podatek dochodowy, czy można korzystać z ryczałtu, jak działa kwota wolna od podatku przy wspólnikach. I przede wszystkim – kto za co odpowiada.

Bo w momencie, gdy pojawiają się większe pieniądze, pojawia się też większe ryzyko.

Najważniejsza różnica: odpowiedzialność i bezpieczeństwo majątku

Na początku współpracy wszystko wygląda dobrze. Jest entuzjazm, wspólna wizja, plany rozwoju. Mało kto myśli o czarnym scenariuszu. O zwrotach na dużą skalę, o sporze z dostawcą, o kontroli skarbowej, o błędzie w rozliczeniu VAT w JDG, który generuje zaległość podatkową.

A to właśnie w takich sytuacjach wychodzi, jak ważna jest forma prawna.

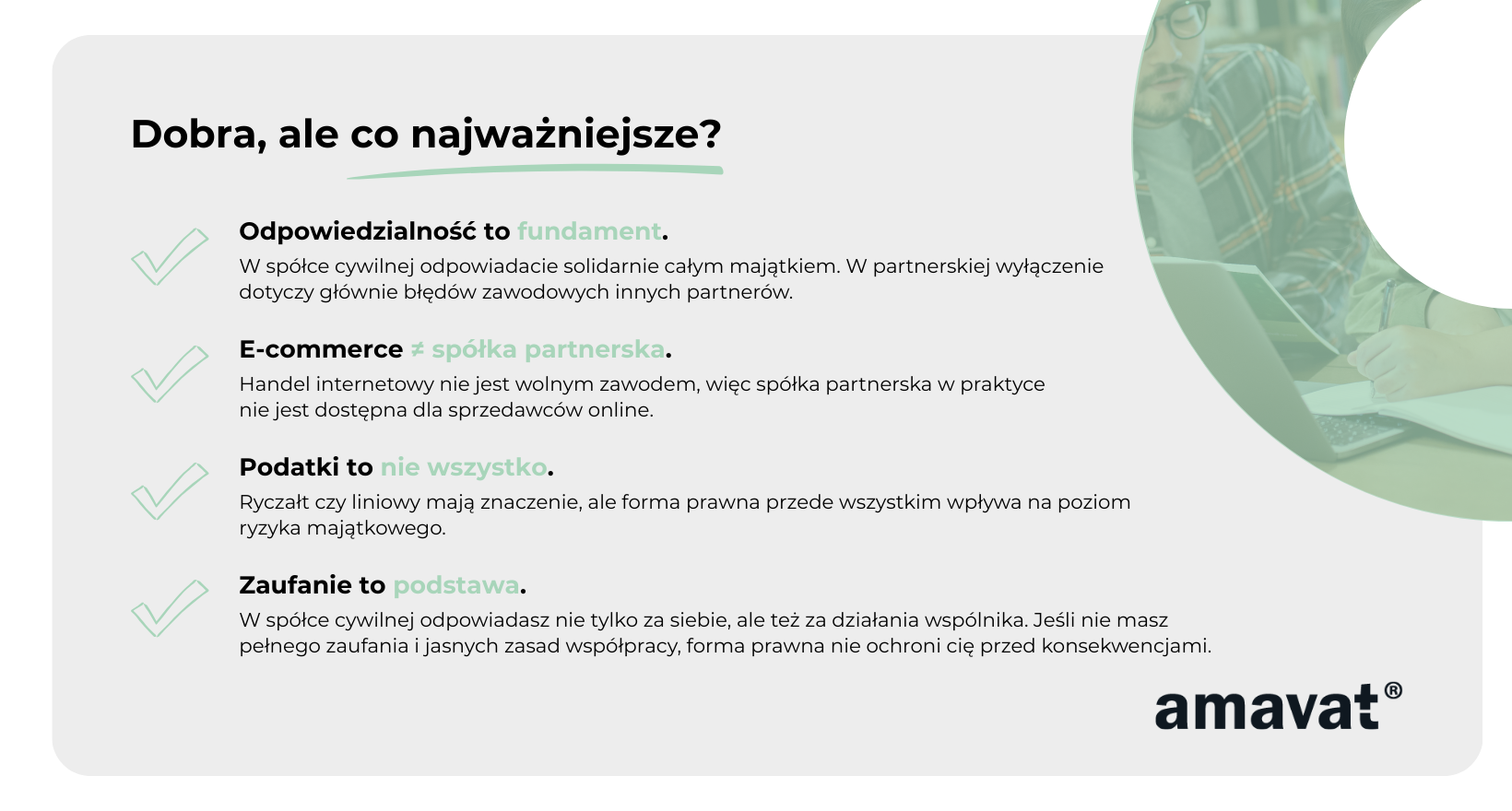

Największa różnica między spółką cywilną a partnerską dotyczy odpowiedzialności za zobowiązania. Innymi słowy: kto zapłaci, jeśli coś pójdzie nie tak. Czy odpowiadasz tylko za siebie, czy też za błędy wspólnika. Czy zagrożony jest wyłącznie majątek „firmowy”, czy również prywatne oszczędności, mieszkanie, samochód.

Dla młodych przedsiębiorców w e-commerce to temat, który często jest odkładany na później. Skupienie jest na sprzedaży, marketingu i wzroście. Tymczasem decyzja o formie współpracy to decyzja o tym, jak bardzo ryzykujesz swoim majątkiem.

W kolejnych częściach dokładnie przeanalizujemy, czym jest spółka cywilna, czym jest spółka partnerska i która z nich ma sens w realiach młodego biznesu online. Bez skomplikowanego języka. Z myślą o kimś, kto chce po prostu wiedzieć, czy warto się łączyć – i jak zrobić to mądrze.

Czym jest spółka cywilna?

Jeśli prowadzisz sklep internetowy i myślisz o wejściu we wspólny projekt z drugą osobą, spółka cywilna to najczęściej pierwsza forma, która pojawia się w rozmowach. Jest relatywnie prosta, nie wymaga rejestracji w KRS i nie brzmi jak coś skomplikowanego czy „korporacyjnego”.

Ale to, że jest prosta w założeniu, nie oznacza, że jest prosta w skutkach. Zwłaszcza w e-commerce, gdzie w grę wchodzą większe obroty, VAT w JDG, import towaru, reklamacje i realne ryzyko finansowe.

Definicja i podstawa prawna

Spółka cywilna to umowa zawarta między co najmniej dwiema osobami, które chcą wspólnie działać w celu osiągnięcia określonego celu gospodarczego. W praktyce w e-commerce najczęściej są to osoby fizyczne prowadzące jednoosobową działalność gospodarczą, ale prawo nie ogranicza wspólników wyłącznie do JDG. Wspólnikiem może być także inny podmiot.

Podstawą funkcjonowania spółki cywilnej jest Kodeks cywilny, a nie Kodeks spółek handlowych. To ważne, bo oznacza, że spółka cywilna nie jest spółką handlową. To relacja umowna między wspólnikami.

Umowa spółki powinna być stwierdzona pismem. W praktyce oznacza to, że musicie ją zawrzeć na piśmie. Nie musi to być akt notarialny, ale nie powinno to być ustne „dogadanie się przy kawie”. W tej umowie określacie między innymi, jaki jest cel działalności, jakie wnosicie wkłady i jak dzielicie zysk.

Najważniejsza rzecz do zrozumienia jest taka, że spółka cywilna nie ma osobowości prawnej. Nie jest odrębną „osobą”, jak spółka z o.o. Nie tworzycie nowego podmiotu, który istnieje obok was. To nadal wy jesteście przedsiębiorcami.

Jednocześnie warto doprecyzować coś, co często wprowadza w błąd. Cywilnoprawnie spółka cywilna nie jest odrębną osobą, ale „na zewnątrz” funkcjonuje jako pewna jednostka organizacyjna. Otrzymuje własny NIP i REGON i – co szczególnie ważne w e-commerce – może być odrębnym podatnikiem VAT.

To rozróżnienie jest kluczowe. W prawie cywilnym to wy jesteście stroną umów. W podatkach i rejestrach spółka działa już bardziej „samodzielnie”.

Charakter prawny

Skoro spółka cywilna nie ma osobowości prawnej, to prawa i obowiązki wynikające z działalności przypisane są bezpośrednio wspólnikom.

Jeżeli prowadzicie wspólny sklep internetowy w tej formie, to umowy z dostawcami, platformami sprzedażowymi czy firmami logistycznymi w rzeczywistości obciążają was jako wspólników. To samo dotyczy zobowiązań wobec klientów czy urzędów.

W praktyce wspólnicy odpowiadają solidarnie całym swoim majątkiem, a wierzyciel nie musi w pierwszej kolejności zaspokajać się z majątku „spółki”. To oznacza, że jeśli pojawi się dług, kontrahent albo urząd skarbowy może dochodzić całości roszczenia od jednego wybranego wspólnika. Dopiero między sobą możecie potem rozliczyć, kto powinien ponieść jaką część ciężaru.

Dla osób prowadzących e-commerce to bardzo ważne. Jeśli dojdzie do błędu w rozliczeniach, na przykład w zakresie VAT, zaległość podatkowa może obciążyć każdego ze wspólników w całości. Nawet jeśli to drugi wspólnik faktycznie zajmował się księgowością ecommerce.

W podatkach dochodowych spółka cywilna jest tak zwana transparentna. To nie spółka płaci podatek dochodowy. Każdy wspólnik rozlicza swoją część dochodu w swoim PIT. Dochód dzielony jest zgodnie z umową spółki.

Jeżeli zastanawiasz się, jak wygląda księgowość JDG po wejściu w spółkę cywilną, odpowiedź brzmi: w zakresie podatku dochodowego nadal indywidualnie. Każdy wspólnik rozlicza swój JDG podatek dochodowy od przypadającej mu części zysku, zależnie od wybranej formy opodatkowania i spełnienia ustawowych warunków.

Warto tu pamiętać, że możliwość łączenia różnych form opodatkowania zależy od konkretnych okoliczności i wybranej metody rozliczeń. Dlatego przy planowaniu warto skonsultować księgowość działalności gospodarczej z doradcą lub biurem rachunkowym.

Jeżeli chodzi o VAT, sytuacja wygląda inaczej niż przy podatku dochodowym. Jeśli spółka cywilna jest VAT-owcem, rozliczenia VAT prowadzi spółka cywilna na swoim NIP. To ona składa deklaracje i rozlicza podatek należny i naliczony. Natomiast za ewentualne zaległości i tak odpowiadają wspólnicy.

W e-commerce, gdzie często szybko przekracza się limity zwolnienia, temat VAT w JDG bardzo szybko staje się tematem VAT w spółce cywilnej.

Kto może ją założyć?

Spółkę cywilną mogą założyć co najmniej dwa podmioty, które chcą wspólnie prowadzić działalność gospodarczą. W praktyce w e-commerce najczęściej będą to osoby fizyczne prowadzące jednoosobową działalność gospodarczą.

Nie ma ograniczeń co do branży. Możecie sprzedawać ubrania, elektronikę, kosmetyki, produkty cyfrowe, prowadzić dropshipping czy budować markę własną. Spółka cywilna nie jest zarezerwowana dla określonych zawodów.

Jeżeli wspólnikami są osoby fizyczne, które chcą prowadzić działalność gospodarczą, w praktyce muszą one zadbać o odpowiednie wpisy w CEIDG oraz dopełnić obowiązków rejestrowych związanych z NIP, REGON i ewentualnym zgłoszeniem do VAT. Sama spółka nie jest wpisywana do KRS, co upraszcza formalności w porównaniu do niektórych innych form.

Nie ma minimalnego kapitału zakładowego. Nie ma obowiązku wizyty u notariusza, o ile wkładem nie jest na przykład nieruchomość. To sprawia, że wejście w tę formę jest relatywnie proste i tanie.

Kiedy to naturalne rozszerzenie JDG?

Spółka cywilna jest często naturalnym krokiem, gdy dwie osoby prowadzące osobne działalności chcą połączyć siły w jednym projekcie. Na przykład macie dwa małe sklepy internetowe i decydujecie się stworzyć jedną większą markę. Albo jedna osoba ma produkt i know-how, a druga budżet marketingowy i doświadczenie w skalowaniu sprzedaży.

To także rozwiązanie, gdy chcecie wspólnie ponosić koszty reklamy, magazynu czy obsługi księgowej. Zamiast dwóch osobnych struktur powstaje jedna wspólna działalność, z jedną organizacją sprzedaży i jedną księgowością ecommerce.

Dla wielu młodych przedsiębiorców to prostsze niż przekształcanie biznesu w bardziej skomplikowane formy. Nadal macie kontrolę, nadal rozliczacie JDG podatki indywidualnie w zakresie podatku dochodowego, nadal obowiązuje was kwota wolna od podatku według zasad wybranej formy opodatkowania.

Jednocześnie trzeba mieć świadomość, że to nie jest „lekka współpraca”. To formalne powiązanie finansowe, w którym odpowiadacie za zobowiązania solidarnie i całym majątkiem. W e-commerce, gdzie skala sprzedaży potrafi rosnąć bardzo szybko, to ryzyko może być większe, niż na początku się wydaje.

Dlatego decyzja o wejściu w spółkę cywilną powinna być nie tylko biznesowa, ale też świadoma podatkowo i majątkowo. W kolejnej części przyjrzymy się spółce partnerskiej i zobaczymy, czym różni się ona pod względem odpowiedzialności i bezpieczeństwa.

Czym jest spółka partnerska?

Spółka partnerska to forma działalności, która na pierwszy rzut oka może wydawać się atrakcyjna dla osób myślących o wspólnym biznesie. Brzmi profesjonalnie, kojarzy się z większym bezpieczeństwem i uporządkowaną strukturą. W rzeczywistości jednak jest to rozwiązanie stworzone dla bardzo konkretnej grupy zawodów i w zdecydowanej większości przypadków nie będzie dostępne dla osób prowadzących e-commerce. Zanim jednak dojdziemy do tego wniosku, warto dokładnie zrozumieć, czym spółka partnerska jest i czym różni się od spółki cywilnej.

Definicja i podstawa prawna

Spółka partnerska to osobowa spółka handlowa uregulowana w art. 86–101 Kodeksu spółek handlowych. W przeciwieństwie do spółki cywilnej nie opiera się wyłącznie na umowie między wspólnikami w rozumieniu Kodeksu cywilnego, lecz funkcjonuje w ramach systemu spółek handlowych. Aby powstała, konieczny jest wpis do KRS i to właśnie moment wpisu ma charakter konstytutywny — oznacza to, że spółka istnieje dopiero od chwili rejestracji.

Często używa się określenia, że spółka partnerska jest „ułomną osobą prawną”. To potoczne sformułowanie oznacza, że jako spółka osobowa ma zdolność prawną — może we własnym imieniu nabywać prawa i zaciągać zobowiązania, pozywać i być pozywana, co wynika z art. 8 KSH. Nie jest osobą prawną w rozumieniu takim jak spółka z o.o., ale działa jako wyodrębniony podmiot w obrocie gospodarczym.

Dla kogoś, kto dopiero ogarnia księgowość JDG i uczy się, jak działa JDG podatek dochodowy czy VAT w JDG, może to brzmieć abstrakcyjnie. W praktyce oznacza to, że spółka partnerska jest podmiotem bardziej „samodzielnym” niż spółka cywilna i funkcjonuje wyraźniej oddzielnie od swoich wspólników — przynajmniej organizacyjnie.

Zdolność prawna i majątek

Jedną z kluczowych cech spółki partnerskiej jest to, że posiada własny majątek. Majątek wniesiony przez partnerów oraz wypracowany w trakcie działalności należy do spółki jako odrębnego podmiotu. To spółka może kupować nieruchomości, podpisywać umowy najmu, brać leasing, zatrudniać pracowników czy zawierać kontrakty z klientami i dostawcami.

Spółka posiada własny NIP i REGON oraz może być podatnikiem VAT. W praktyce to ona wystawia faktury, rozlicza VAT i funkcjonuje jako podmiot w relacjach biznesowych. W podatku dochodowym sytuacja wygląda podobnie jak przy spółce cywilnej — spółka nie płaci podatku dochodowego, lecz dochód rozliczają partnerzy w swoich zeznaniach, zgodnie z wybraną formą opodatkowania i przy spełnieniu odpowiednich warunków ustawowych.

W tym miejscu warto bardzo wyraźnie zaznaczyć coś, co bywa błędnie interpretowane. To, że spółka partnerska ma własny majątek i działa jako odrębny podmiot, nie oznacza pełnej ochrony majątku prywatnego na wzór spółki z o.o. Wyłączenie odpowiedzialności dotyczy głównie zobowiązań powstałych w związku z wykonywaniem wolnego zawodu przez innych partnerów. Wynika to z art. 95 KSH. Za pozostałe zobowiązania spółki, takie jak czynsz, leasing, kredyt czy zobowiązania podatkowe, partnerzy co do zasady mogą nadal odpowiadać.

Innymi słowy, spółka partnerska daje pewien poziom ochrony, ale nie jest „pełną tarczą” dla majątku prywatnego.

Ograniczenie podmiotowe – tylko wolne zawody

Najważniejsza informacja dla młodych przedsiębiorców z branży e-commerce jest jednak taka, że spółka partnerska nie jest formą dostępną dla każdego rodzaju działalności. Partnerami mogą być wyłącznie osoby fizyczne uprawnione do wykonywania wolnych zawodów wymienionych w art. 88 KSH lub wskazanych w odrębnej ustawie, zgodnie z art. 87 KSH.

Oznacza to, że jeśli prowadzisz sklep internetowy, sprzedajesz produkty fizyczne lub cyfrowe, działasz w modelu dropshippingu albo rozwijasz markę własną, spółka partnerska nie będzie dla ciebie dostępna. Handel internetowy nie jest kwalifikowany jako wolny zawód w rozumieniu przepisów.

To bardzo istotne, bo wielu początkujących przedsiębiorców przegląda dostępne formy prawne bez świadomości tego ograniczenia i zakłada, że wybór dotyczy wszystkich opcji.

Lista wolnych zawodów

Kodeks spółek handlowych zawiera katalog zawodów, które mogą tworzyć spółkę partnerską, wskazany w art. 88 KSH. Obejmuje on między innymi zawody prawnicze, medyczne, techniczne oraz wybrane finansowe i doradcze.

Wśród zawodów prawniczych znajdują się adwokat, radca prawny, notariusz oraz rzecznik patentowy. W grupie zawodów medycznych są lekarz, lekarz dentysta, lekarz weterynarii, pielęgniarka, położna, fizjoterapeuta, diagnosta laboratoryjny oraz aptekarz. Do zawodów technicznych zaliczają się architekt i inżynier budownictwa. W obszarze finansowym i doradczym znajdują się między innymi biegły rewident, doradca podatkowy, makler papierów wartościowych, doradca inwestycyjny, broker ubezpieczeniowy, księgowy, rzeczoznawca majątkowy oraz tłumacz przysięgły.

Wspólną cechą tych profesji jest to, że są regulowane i wymagają określonych kwalifikacji oraz formalnych uprawnień. Spółka partnerska została zaprojektowana właśnie dla takich działalności.

Dlaczego ustawodawca ograniczył ją do wolnych zawodów?

Ograniczenie to nie jest przypadkowe. Wolne zawody wiążą się z wysoką odpowiedzialnością zawodową i często z dużym ryzykiem błędu, którego skutki mogą być poważne dla klienta. Spółka partnerska ma umożliwić wspólne wykonywanie zawodu, ale jednocześnie wprowadzić szczególne zasady odpowiedzialności.

Zgodnie z art. 95 KSH partner nie ponosi odpowiedzialności za zobowiązania spółki powstałe w związku z wykonywaniem wolnego zawodu przez innych partnerów ani za zobowiązania będące następstwem działań lub zaniechań osób zatrudnionych przez spółkę, które podlegały kierownictwu innego partnera. To właśnie ta zasada odróżnia spółkę partnerską od spółki cywilnej.

Dla branży e-commerce wniosek jest jednak prosty. Spółka partnerska nie jest rozwiązaniem przewidzianym dla działalności handlowej. Nawet jeśli bardzo zależy ci na uporządkowanej strukturze, lepszej organizacji księgowości działalności gospodarczej czy większym poczuciu bezpieczeństwa przy rozliczaniu podatków, ta forma prawna w typowym modelu sprzedaży internetowej po prostu nie będzie dostępna. Realny wybór dla przedsiębiorcy z e-commerce będzie dotyczył innych rozwiązań, które omówimy dalej.

Kluczowa różnica: odpowiedzialność za zobowiązania

To jest moment, w którym przestajemy mówić o formalnościach, nazwach ustaw i rejestrach, a zaczynamy mówić o czymś, co realnie dotyczy twojego mieszkania, oszczędności i spokojnego snu. Dla młodego przedsiębiorcy prowadzącego sklep internetowy pytanie nie brzmi tylko „jaką formę wybrać”, ale „co się stanie, jeśli coś pójdzie nie tak”.

W e-commerce ryzyko jest bardziej realne, niż się wydaje. Zwroty na dużą skalę, spór z hurtownią, problem z importem towaru, błąd w rozliczeniu VAT, zaległość podatkowa, kontrola skarbowa. Dopóki wszystko idzie dobrze, temat odpowiedzialności jest teoretyczny. Kiedy pojawia się problem, staje się kluczowy.

To właśnie w zakresie odpowiedzialności różnica między spółką cywilną a partnerską jest największa.

Spółka cywilna – odpowiedzialność solidarna i nieograniczona

W spółce cywilnej wspólnicy odpowiadają solidarnie i bez ograniczenia całym swoim majątkiem. Oznacza to, że jeśli powstanie zobowiązanie, którego spółka nie jest w stanie uregulować, wierzyciel może dochodzić całości długu od jednego wybranego wspólnika. Nie musi dzielić roszczenia po równo. Nie musi najpierw egzekwować należności z majątku wspólnego.

Solidarna odpowiedzialność oznacza w praktyce, że każdy ze wspólników odpowiada tak, jakby był jedynym dłużnikiem. Jeżeli prowadzicie wspólny sklep internetowy i powstanie zaległość podatkowa, urząd skarbowy może zwrócić się do ciebie o zapłatę całej kwoty, nawet jeśli to twój wspólnik zajmował się księgowością ecommerce i rozliczeniami VAT.

Co więcej, odpowiedzialność jest nieograniczona. Obejmuje majątek obecny i przyszły. Nie ma wyraźnej granicy między majątkiem „firmowym” a prywatnym. Jeśli spółka nie ma środków, wierzyciel może sięgnąć do twoich prywatnych oszczędności, wynagrodzenia czy innych składników majątku.

Dla wielu osób prowadzących JDG takie ryzyko nie jest nowe, bo jednoosobowa działalność gospodarcza również nie daje ochrony majątku prywatnego. Problem pojawia się wtedy, gdy wchodzisz w relację ze wspólnikiem. Odpowiadasz już nie tylko za swoje decyzje, ale także za jego działania.

Wyobraź sobie sytuację, w której wspólnik podpisuje niekorzystną umowę z dostawcą albo popełnia błąd w rozliczeniu podatkowym. Nawet jeśli nie miałeś z tym bezpośrednio nic wspólnego, konsekwencje finansowe mogą dotyczyć również ciebie. W praktyce to oznacza, że decyzja o wejściu w spółkę cywilną to nie tylko decyzja biznesowa, ale również decyzja o wspólnym ryzyku majątkowym.

Spółka partnerska – odpowiedzialność ograniczona zawodowo

Spółka partnerska działa według innej logiki niż spółka cywilna, ale ta różnica dotyczy bardzo konkretnego obszaru. Nie chodzi o ogólne „odcięcie” majątku prywatnego, tylko o szczególne zasady odpowiedzialności za wykonywanie wolnego zawodu.

Zasadą jest, że partner nie ponosi odpowiedzialności za zobowiązania spółki powstałe w związku z wykonywaniem wolnego zawodu przez innego partnera. Obejmuje to również zobowiązania będące następstwem działań lub zaniechań osób zatrudnionych przez spółkę, które podlegały kierownictwu innego partnera. To bardzo istotne w środowiskach, w których kilka osób wykonuje ten sam zawód pod wspólną marką.

Jeżeli więc jeden partner – na przykład lekarz czy doradca podatkowy – popełni błąd zawodowy, drugi partner co do zasady nie odpowiada za konsekwencje tego błędu tylko dlatego, że działają w jednej spółce. To jest kluczowe wyłączenie odpowiedzialności i główny sens istnienia tej formy.

Jednocześnie trzeba bardzo jasno podkreślić, że to wyłączenie nie dotyczy wszystkich zobowiązań spółki. Partner nadal odpowiada za własne działania oraz za zobowiązania spółki, które nie wynikają z wykonywania wolnego zawodu przez innego partnera.

Odpowiedzialność partnerów w spółce partnerskiej co do zasady ma charakter subsydiarny – wierzyciel powinien w pierwszej kolejności prowadzić egzekucję z majątku spółki. Jednak kluczowe jest to, że partner nie odpowiada za zobowiązania powstałe w związku z wykonywaniem wolnego zawodu przez innego partnera ani za osoby działające pod jego kierownictwem. Wyłączenie to nie dotyczy jednak wszystkich zobowiązań spółki – partner nadal może odpowiadać za pozostałe długi, w tym podatkowe czy kontraktowe.

To oznacza, że spółka partnerska nie daje pełnej ochrony majątku prywatnego tak jak spółka z o.o. Daje natomiast ochronę w bardzo konkretnym zakresie – w obszarze odpowiedzialności za cudze błędy zawodowe.

Dla przedsiębiorcy prowadzącego e-commerce ta konstrukcja pozostaje w praktyce czysto teoretyczna. Handel internetowy nie jest wolnym zawodem w rozumieniu przepisów Kodeksu spółek handlowych, więc spółka partnerska nie będzie dostępna jako forma wspólnego prowadzenia sklepu internetowego. Realny wybór w tej branży dotyczy najczęściej JDG, spółki cywilnej albo innych spółek handlowych, które zapewniają inne mechanizmy odpowiedzialności.

Analiza ryzyka – która forma daje realne bezpieczeństwo?

Jeśli spojrzymy wyłącznie na odpowiedzialność, spółka partnerska daje większe bezpieczeństwo w bardzo konkretnym obszarze, czyli w zakresie błędów zawodowych innych partnerów. Dla lekarza czy doradcy podatkowego to może być ogromna różnica.

Dla przedsiębiorcy prowadzącego sklep internetowy sytuacja jest inna. Realny wybór zazwyczaj sprowadza się do tego, czy działać samodzielnie w JDG, wejść w spółkę cywilną, czy w przyszłości rozważyć inne formy, które dają pełniejsze oddzielenie majątku prywatnego od firmowego.

W spółce cywilnej ryzyko jest wspólne i pełne. Odpowiadasz całym majątkiem za zobowiązania spółki oraz za działania wspólnika. Jeśli twoja działalność generuje większe obroty, korzysta z kredytów kupieckich, leasingu czy intensywnie rozlicza VAT, ryzyko finansowe rośnie wraz ze skalą.

Dlatego przy decyzji o połączeniu JDG w spółkę cywilną najważniejsze pytanie brzmi nie „czy to się opłaca podatkowo”, ale „czy ufam tej osobie na tyle, żeby współdzielić z nią pełną odpowiedzialność finansową”. Księgowość JDG, JDG podatek dochodowy czy VAT w JDG można uporządkować z dobrym biurem rachunkowym. Odpowiedzialności majątkowej nie da się już tak łatwo odwrócić.

Jeżeli więc prowadzisz e-commerce i myślisz o wspólnym biznesie, odpowiedzialność powinna być pierwszym filtrem decyzyjnym. Forma prawna to nie tylko kwestia rejestrów i podatków, ale realnego poziomu bezpieczeństwa twojego prywatnego majątku.

Koszty założenia i formalności

Kiedy myślisz o połączeniu JDG z kimś innym, bardzo szybko pojawia się pytanie praktyczne: ile to kosztuje i ile papierów trzeba ogarnąć. W e-commerce liczy się tempo. Jeśli masz kampanie reklamowe, dostawy, obsługę klienta i do tego jeszcze księgowość JDG, nie chcesz dokładać sobie kilku miesięcy formalności.

Pod względem formalnym spółka cywilna i spółka partnerska różnią się dość wyraźnie. Jedna jest rozwiązaniem szybkim i lekkim administracyjnie, druga bardziej uporządkowanym, ale też bardziej sformalizowanym.

Rejestracja

W przypadku spółki cywilnej nie ma wpisu do KRS. Wspólnicy pozostają przedsiębiorcami wpisanymi do CEIDG, a sama spółka powstaje z chwilą zawarcia umowy. Wpis do CEIDG ma charakter deklaratywny, czyli potwierdza stan faktyczny, ale nie tworzy nowego podmiotu.

W praktyce najpierw podpisujecie umowę spółki, następnie aktualizujecie swoje wpisy w CEIDG o uczestnictwo w spółce. Spółka otrzymuje własny NIP i REGON, a jeśli planujecie być podatnikami VAT, składacie zgłoszenie VAT-R. W kontekście e-commerce to ważne, bo przekroczenie limitu sprzedaży bardzo szybko powoduje konieczność wejścia w VAT w JDG lub – po połączeniu – VAT w spółce cywilnej.

Spółka partnerska działa inaczej. Tutaj wpis do KRS ma charakter konstytutywny. Oznacza to, że spółka powstaje dopiero z chwilą wpisu do rejestru. Samo podpisanie umowy nie wystarcza. Dopóki nie ma wpisu, spółka formalnie nie istnieje jako podmiot prawa.

Dla młodego przedsiębiorcy oznacza to jedno: spółka partnerska wymaga przejścia przez procedurę sądową i poczekania na rejestrację. Nie jest to bardzo skomplikowane, ale jest wyraźnie bardziej formalne niż w przypadku spółki cywilnej.

Opłaty początkowe

Spółka cywilna jest tańsza na starcie. Nie ma opłat za wpis do KRS, ponieważ nie podlega rejestracji w sądzie. Nie ma obowiązku tworzenia kapitału zakładowego. Umowa może być zawarta w zwykłej formie pisemnej i nie wymaga notariusza, chyba że wkładem jest nieruchomość.

Wniesienie wkładów do spółki podlega podatkowi od czynności cywilnoprawnych w wysokości 0,5% ich wartości określonej w umowie. To ważne doprecyzowanie – podatek liczony jest od wartości wkładów zadeklarowanych w umowie spółki, a nie od przyszłych obrotów czy przychodów.

Spółka partnerska wiąże się z opłatą za wpis do KRS oraz opłatą za ogłoszenie w Monitorze Sądowym i Gospodarczym. Łącznie to kilkaset złotych. Tutaj również nie ma obowiązku minimalnego kapitału zakładowego. Umowa musi być zawarta w formie pisemnej pod rygorem nieważności, ale co do zasady nie wymaga aktu notarialnego, o ile nie wnoszona jest nieruchomość.

Pod względem kosztów startowych różnica nie jest ogromna, ale spółka cywilna jest prostsza i tańsza w uruchomieniu.

Obowiązki rejestracyjne po założeniu

Po zawarciu umowy spółki cywilnej i dokonaniu zgłoszeń do urzędów pojawiają się obowiązki wobec urzędu skarbowego, GUS i ZUS. Spółka otrzymuje NIP i REGON. Jeśli będzie podatnikiem VAT, składa zgłoszenie VAT-R. Każdy wspólnik podlega ubezpieczeniom społecznym jako przedsiębiorca i rozlicza składki ZUS indywidualnie.

W podatku dochodowym spółka cywilna jest transparentna. Dochód przypisywany jest wspólnikom proporcjonalnie do udziałów określonych w umowie. To oznacza, że w ramach księgowości działalności gospodarczej trzeba prawidłowo dzielić przychody i koszty. Każdy wspólnik rozlicza swój JDG podatek dochodowy według wybranej formy, przy zachowaniu warunków ustawowych.

Ważna korekta dotyczy CRBR. Zarówno spółka partnerska, jak i spółka cywilna podlegają obowiązkowi zgłoszenia do Centralnego Rejestru Beneficjentów Rzeczywistych. W przypadku spółki partnerskiej obowiązek ten wynika bezpośrednio z jej wpisu do KRS i formalnego statusu spółki handlowej. W przypadku spółki cywilnej obowiązek ten również istnieje, więc nie jest to element różnicujący obie formy.

W spółce partnerskiej oprócz wpisu do KRS konieczne są zgłoszenia do urzędu skarbowego i GUS oraz realizacja obowiązków związanych z CRBR. Jeśli spółka będzie podatnikiem VAT, to ona jako podmiot prowadzi rozliczenia VAT. W podatku dochodowym dochód przypisywany jest partnerom.

Z punktu widzenia osoby, która już ogarnia księgowość jednoosobowej firmy i zastanawia się nad wspólną działalnością, spółka partnerska oznacza bardziej sformalizowany model funkcjonowania.

Czas i poziom skomplikowania procesu

Spółka cywilna jest szybka do uruchomienia. Dobrze przygotowana umowa, aktualizacje w CEIDG, zgłoszenia do urzędów i można zaczynać działalność. Dla e-commerce, gdzie często trzeba działać dynamicznie, to duży plus.

Spółka partnerska wymaga więcej czasu i dokładności. Trzeba przygotować umowę zgodną z przepisami KSH, złożyć wniosek do KRS i poczekać na wpis. Dochodzą dodatkowe formalności rejestrowe. To nadal nie jest poziom skomplikowania spółki akcyjnej, ale jest to wyraźnie bardziej uporządkowana i formalna procedura niż przy spółce cywilnej.

Dla typowego przedsiębiorcy z branży e-commerce praktyczny wniosek jest prosty. Jeśli rozważasz połączenie JDG w klasycznym modelu sprzedaży internetowej, formalnie realnym i dostępnym rozwiązaniem będzie przede wszystkim spółka cywilna. Spółka partnerska, choć bardziej uporządkowana, nie będzie dostępna ze względu na ograniczenie do wolnych zawodów.

Opodatkowanie – czy któraś forma daje przewagę?

Dla wielu osób prowadzących sklep internetowy podatki są ważniejsze niż forma prawna sama w sobie. Można zaakceptować więcej formalności, jeśli na koniec miesiąca zostaje więcej pieniędzy. Dlatego przy decyzji o połączeniu JDG naturalnie pojawia się pytanie: czy spółka cywilna albo partnerska daje realną przewagę podatkową.

W przypadku podatku dochodowego sprawa nie jest czarno-biała. Obie formy mają wspólną cechę, ale różnią się dostępnymi opcjami opodatkowania.

Transparentność podatkowa obu spółek

Zarówno spółka cywilna, jak i spółka partnerska są transparentne w podatku dochodowym. Oznacza to, że sama spółka nie płaci PIT jako podmiot. Dochód wypracowany przez spółkę jest przypisywany wspólnikom lub partnerom i to oni rozliczają go w swoich zeznaniach rocznych.

Dla osoby, która już zna księgowość JDG i wie, jak działa JDG podatek dochodowy, to istotna informacja. Nie pojawia się dodatkowy poziom opodatkowania, jak w spółce z o.o. Nie ma podatku na poziomie spółki i potem drugi raz przy wypłacie. Dochód „przechodzi” bezpośrednio do wspólników.

W praktyce oznacza to, że z punktu widzenia PIT nadal rozliczasz się jako osoba fizyczna. Zmienia się struktura biznesu, ale nie pojawia się podwójne opodatkowanie.

Dostępne formy opodatkowania

To, co realnie różnicuje obie formy, to dostępne metody opodatkowania.

Spółka cywilna

Wspólnicy spółki cywilnej mogą rozliczać się według skali podatkowej albo podatku liniowego, oczywiście przy spełnieniu warunków ustawowych. To są te same opcje, które znasz z klasycznej JDG.

Skala podatkowa pozwala korzystać z kwoty wolnej od podatku i rozliczać się według progów podatkowych. Podatek liniowy daje stałą stawkę, ale bez prawa do kwoty wolnej i części ulg. Wybór zależy od wysokości dochodu oraz indywidualnej sytuacji wspólnika.

Spółka cywilna osób fizycznych może również korzystać z ryczałtu od przychodów ewidencjonowanych, o ile spełnione są ustawowe warunki. W praktyce oznacza to, że wszyscy wspólnicy muszą wybrać ryczałt. Jeśli jeden z nich nie chce lub nie spełnia warunków, spółka nie może być opodatkowana w tej formie.

Ryczałt bywa atrakcyjny w e-commerce, szczególnie gdy model biznesowy generuje wysokie przychody przy relatywnie niskich kosztach. Upraszcza też księgowość ecommerce, bo podatek liczony jest od przychodu, a nie od dochodu.

Jeśli chodzi o kartę podatkową, to jest to dziś rozwiązanie marginalne. W 2026 roku karta podatkowa jest w praktyce dostępna wyłącznie dla podatników kontynuujących tę formę z poprzednich lat. Nie można już „wejść” w kartę podatkową od zera jako nowy podatnik. Dlatego w realnym planowaniu biznesu e-commerce nie należy traktować jej jako dostępnej opcji startowej.

Podsumowując, spółka cywilna daje największą elastyczność pod względem dostępnych form opodatkowania.

Spółka partnerska

W spółce partnerskiej partnerzy mogą rozliczać się według skali podatkowej albo podatku liniowego, przy spełnieniu odpowiednich warunków. Spółka partnerska nie jest objęta możliwością opodatkowania ryczałtem od przychodów ewidencjonowanych. Nie dotyczy jej również karta podatkowa, która i tak w obecnym stanie prawnym ma charakter wygaszany i dotyczy głównie kontynuacji wcześniejszego wyboru.

To oznacza, że jeśli dla danego modelu biznesowego kluczowa jest możliwość wejścia w ryczałt, spółka partnerska odpada już na poziomie podatkowym.

Indywidualny wybór formy opodatkowania w spółce cywilnej

W przypadku spółki cywilnej przy opodatkowaniu na zasadach ogólnych lub podatkiem liniowym wspólnicy jako osoby fizyczne mogą wybrać formę opodatkowania indywidualnie. Jeden może być na skali podatkowej, drugi na podatku liniowym, o ile spełniają warunki ustawowe.

Możliwość różnego wyboru skali i liniowego dotyczy zasadniczo wspólników lub partnerów jako osób fizycznych również w innych spółkach osobowych. Wyjątkiem jest ryczałt, gdzie w spółce trzeba zachować spójność wyboru u wszystkich wspólników.

Dla młodych przedsiębiorców to bardzo istotne przy planowaniu cash flow. Jeden wspólnik może chcieć korzystać z kwoty wolnej od podatku i progów, drugi może mieć już inne źródła dochodu i woli podatek liniowy. Spółka cywilna daje tu sporą elastyczność.

Kiedy ryczałt może przeważyć decyzję?

W e-commerce ryczałt może być korzystny w modelach, w których koszty nie są bardzo wysokie w stosunku do przychodu albo gdzie marża jest przewidywalna i stabilna. Upraszcza też księgowość jednoosobowej firmy, bo nie trzeba analizować każdego kosztu pod kątem podatkowym.

Jeśli więc wasz model biznesowy dobrze wpisuje się w warunki ryczałtu i wszyscy wspólnicy są gotowi wybrać tę formę, spółka cywilna może mieć przewagę podatkową nad spółką partnerską. Ta druga takiej możliwości nie daje.

Jednocześnie decyzja nie powinna opierać się wyłącznie na podatkach. Różnica w stawce może być istotna, ale jeśli w grę wchodzi wysoka odpowiedzialność majątkowa albo duże ryzyko biznesowe, sama forma opodatkowania nie powinna być jedynym kryterium wyboru. W praktyce trzeba spojrzeć jednocześnie na podatki, odpowiedzialność, skalę biznesu i długoterminowe plany rozwoju.

VAT i księgowość

Dla przedsiębiorcy z e-commerce temat VAT i księgowości to codzienność. Można dyskutować o formie prawnej godzinami, ale to właśnie VAT, JPK, przychody i limity księgowe realnie wpływają na funkcjonowanie sklepu internetowego. Dlatego przy decyzji o połączeniu JDG warto wiedzieć, czy spółka cywilna albo partnerska coś tu istotnie zmienia.

W praktyce różnice między tymi formami w obszarze VAT i technicznego prowadzenia księgowości są mniejsze niż w zakresie odpowiedzialności czy dostępnych form opodatkowania PIT. Są jednak pewne niuanse, które warto rozumieć.

Status podatnika VAT

Zarówno spółka cywilna, jak i spółka partnerska mogą być podatnikami VAT. W obu przypadkach to spółka jako podmiot – na swoim NIP – rejestruje się do VAT i prowadzi rozliczenia.

W spółce cywilnej, mimo że nie ma ona osobowości prawnej, na gruncie VAT traktowana jest jako odrębny podatnik, czyli jednostka organizacyjna niemająca osobowości prawnej. W praktyce oznacza to, że to spółka składa JPK_V7, wystawia faktury i prowadzi ewidencję VAT. Wspólnicy nie rozliczają VAT osobno w ramach tej samej sprzedaży prowadzonej przez spółkę.

Spółka partnerska działa podobnie. Jako podmiot wpisany do KRS posiada własny NIP i jako podatnik VAT rozlicza podatek we własnym imieniu. To ona składa JPK_V7, prowadzi ewidencję i odpowiada za prawidłowość rozliczeń.

Dla przedsiębiorcy z e-commerce ważny jest jeszcze jeden element. Limit zwolnienia podmiotowego z VAT, który wynosi 200 tys. zł rocznie, liczy się dla spółki jako podatnika, czyli na jej NIP. Nie jest liczony osobno dla każdego wspólnika w ramach tej samej działalności. Jeśli spółka przekroczy limit, cała sprzedaż realizowana w jej ramach podlega opodatkowaniu VAT.

W praktyce przy sprzedaży internetowej, zwłaszcza przy dynamicznym wzroście, przekroczenie tego limitu jest bardzo prawdopodobne. Dlatego planując połączenie JDG, warto od razu założyć, że VAT będzie stałym elementem księgowości ecommerce.

Możliwość prowadzenia KPiR

Zarówno spółka cywilna osób fizycznych, jak i spółka partnerska osób fizycznych mogą prowadzić podatkową księgę przychodów i rozchodów, czyli KPiR, o ile spełniają warunki do prowadzenia uproszczonej księgowości.

Dla młodego przedsiębiorcy to bardzo istotne, ponieważ KPiR oznacza niższe koszty obsługi księgowej i prostszą strukturę rozliczeń niż pełne księgi rachunkowe. W praktyce księgowość JDG po wejściu w spółkę cywilną nadal może opierać się na podobnym modelu uproszczonym, tylko prowadzonym dla spółki.

Dochód ustalany jest na poziomie spółki, a następnie przypisywany wspólnikom proporcjonalnie do udziałów określonych w umowie. W spółce partnerskiej mechanizm jest analogiczny – do momentu przekroczenia ustawowego progu można korzystać z uproszczonej księgowości.

Limit 2,5 mln EUR przychodów

Kluczowy jest limit przychodów – równowartość 2,5 mln euro rocznie, przeliczana na złote według kursu ogłaszanego dla danego roku podatkowego. Po jego przekroczeniu powstaje obowiązek prowadzenia ksiąg rachunkowych, czyli pełnej księgowości.

Bardzo ważne doprecyzowanie: obowiązek pełnych ksiąg pojawia się od nowego roku, jeśli przychody za poprzedni rok przekroczą ten próg. To oznacza, że przekroczenie limitu w trakcie roku nie powoduje natychmiastowej zmiany księgowości, ale skutkuje obowiązkiem od 1 stycznia kolejnego roku.

W e-commerce ten próg jest realny do osiągnięcia stosunkowo szybko, zwłaszcza przy sprzedaży towarów o wysokim obrocie i niższej marży. Dlatego monitorowanie przychodów ma znaczenie nie tylko dla JDG podatków czy VAT, ale również dla rodzaju księgowości.

Przejście na pełne księgi rachunkowe oznacza wyższe koszty obsługi, bardziej rozbudowaną sprawozdawczość i większy poziom formalizacji działania. Nie jest to wada sama w sobie, ale etap rozwoju, na który warto być przygotowanym.

Wniosek dla e-commerce

W obszarze VAT i technicznego prowadzenia księgowości różnice między spółką cywilną a partnerską są ograniczone. W obu przypadkach spółka może być podatnikiem VAT, w obu składa JPK_V7 i w obu do momentu przekroczenia progu 2,5 mln euro przychodów możliwe jest prowadzenie KPiR.

Realne różnice między tymi formami leżą przede wszystkim w odpowiedzialności oraz w dostępnych formach opodatkowania podatkiem dochodowym. Z perspektywy codziennej księgowości działalności gospodarczej i księgowości ecommerce mechanizm działania jest bardzo zbliżony.

Kiedy wybrać spółkę cywilną?

Jeśli prowadzisz sklep internetowy albo planujesz wystartować z e-commerce razem z drugą osobą, spółka cywilna będzie w praktyce najczęściej realną opcją z tej dwójki, czyli w porównaniu spółka cywilna vs spółka partnerska. Spółka partnerska jest dostępna wyłącznie dla wolnych zawodów wskazanych w przepisach, a handel internetowy, dropshipping czy sprzedaż produktów cyfrowych po prostu się w tym modelu nie mieszczą.

Oczywiście istnieją też inne formy współpracy, takie jak spółka jawna czy spółka z o.o., ale w tym porównaniu skupiamy się wyłącznie na spółce cywilnej i partnerskiej.

Spółka cywilna ma sens przede wszystkim wtedy, gdy wasza działalność nie jest regulowanym wolnym zawodem i chcecie szybko połączyć siły bez wchodzenia w bardziej rozbudowaną strukturę. W e-commerce to bardzo częsty scenariusz: jedna osoba ogarnia marketing i sprzedaż, druga logistykę, produkt i liczby. Wspólny sklep, wspólny budżet reklamowy, jedna marka.

Drugim ważnym kryterium jest poziom ryzyka. Jeśli działacie na mniejszą skalę, nie korzystacie z wysokich kredytów, nie podpisujecie wieloletnich umów na duże kwoty i nie zamrażacie ogromnego kapitału w towarze, spółka cywilna może być wystarczającym rozwiązaniem. Im mniejsze ryzyko finansowe działalności, tym łatwiej zaakceptować konstrukcję pełnej odpowiedzialności wspólników.

Spółka cywilna sprawdza się także wtedy, gdy zależy wam na minimalizacji kosztów i prostocie. Nie ma wpisu do KRS, nie ma kapitału zakładowego, formalności są ograniczone. Księgowość działalności gospodarczej pozostaje relatywnie przejrzysta, a mechanizm rozliczania JDG podatku dochodowego jest zbliżony do klasycznej jednoosobowej działalności.

Dla części przedsiębiorców argumentem może być możliwość korzystania z ryczałtu od przychodów ewidencjonowanych. W spółce cywilnej osób fizycznych jest to możliwe, pod warunkiem że wszyscy wspólnicy wybiorą tę formę i spełniają ustawowe warunki. W niektórych modelach e-commerce ryczałt może uprościć rozliczenia PIT, choć przy VAT w e-commerce i tak zostaje sporo bieżącej ewidencji i obowiązków sprawozdawczych.

Jeśli więc zależy wam na szybkim starcie, prostocie i elastyczności podatkowej, spółka cywilna może być sensownym wyborem na pierwszym etapie rozwoju biznesu.

Ostrzeżenie: ryzyko majątkowe

Jest jednak coś, czego nie można zignorować. W spółce cywilnej wspólnicy odpowiadają solidarnie i bez ograniczenia całym swoim majątkiem za zobowiązania spółki.

To oznacza, że wierzyciel może żądać całości długu od jednego wybranego wspólnika. Nie musi dzielić roszczenia proporcjonalnie do udziałów. Nie musi też najpierw wyczerpać majątku „spółki”. W praktyce możesz odpowiadać za całość zobowiązania, nawet jeśli to twój wspólnik zawinił.

Co ważne: nawet jeśli w umowie podzielicie obowiązki, wobec kontrahentów i tak odpowiadacie solidarnie. Tego nie da się skutecznie wyłączyć samą umową między wspólnikami. Możecie rozliczyć się między sobą, ale dla osób trzecich nadal jesteście wspólnie odpowiedzialni.

Dlatego spółka cywilna ma sens przede wszystkim wtedy, gdy naprawdę ufacie sobie jako wspólnicy i jesteście świadomi poziomu ryzyka w waszym modelu biznesowym. W e-commerce, gdzie obroty mogą szybko rosnąć, a błędy w VAT czy rozliczeniach mogą być kosztowne, ta odpowiedzialność jest bardzo realna.

Jeśli ktoś szuka rozwiązania, które nadal jest stosunkowo proste, ale wprowadza bardziej uporządkowaną odpowiedzialność wobec wierzycieli (najpierw majątek spółki, potem wspólników), naturalnym kolejnym krokiem do analizy bywa spółka jawna. To jednak już inny temat niż porównanie spółki cywilnej i partnerskiej.

Decyzja o wyborze spółki cywilnej powinna więc wynikać nie tylko z prostoty i podatków, ale z chłodnej oceny ryzyka i poziomu zaufania między wspólnikami.

Kiedy wybrać spółkę partnerską?

Dla większości przedsiębiorców z branży e-commerce odpowiedź będzie prosta: spółka partnerska nie będzie dostępna. Mogą ją tworzyć wyłącznie osoby fizyczne wykonujące wolne zawody wskazane w przepisach Kodeksu spółek handlowych lub w odrębnych ustawach. Handel internetowy, dropshipping, sprzedaż produktów cyfrowych czy prowadzenie sklepu online nie mieszczą się w tym katalogu.

Spółka partnerska ma sens przede wszystkim wtedy, gdy wspólnicy wykonują regulowany wolny zawód. Dotyczy to m.in. lekarzy, radców prawnych, adwokatów, architektów, doradców podatkowych, biegłych rewidentów oraz innych zawodów wskazanych w ustawie. Wspólną cechą tych profesji jest to, że są regulowane, wymagają formalnych uprawnień i wiążą się z podwyższonym ryzykiem odpowiedzialności zawodowej.

Kluczowym powodem wyboru tej formy jest ograniczenie odpowiedzialności za błędy zawodowe innych partnerów. W spółce partnerskiej partner co do zasady nie odpowiada za zobowiązania powstałe w związku z wykonywaniem wolnego zawodu przez innego partnera ani za zobowiązania będące następstwem działań osób, które podlegały kierownictwu tego partnera. To właśnie ten mechanizm odróżnia ją od spółki cywilnej.

W praktyce oznacza to, że jeżeli jeden lekarz popełni błąd medyczny, drugi lekarz – będący partnerem w tej samej spółce – nie odpowiada za skutki tego błędu tylko dlatego, że prowadzą działalność wspólnie. W zawodach o wysokim ryzyku roszczeń to realna i istotna ochrona.

Spółka partnerska ma również własny majątek i funkcjonuje jako odrębny podmiot w obrocie gospodarczym. Może nabywać nieruchomości, zawierać umowy, zatrudniać pracowników i budować markę jako spółka. Nie oznacza to jednak pełnego oddzielenia majątku prywatnego partnerów jak w spółce z o.o. Wyłączenie odpowiedzialności dotyczy określonej kategorii zobowiązań, a nie wszystkich długów spółki.

Partner nadal odpowiada za własne działania oraz za zobowiązania spółki, które nie wynikają z wykonywania wolnego zawodu przez innego partnera. To nie jest pełna tarcza majątkowa, ale wyspecjalizowane rozwiązanie dla określonych branż.

Trzeba też zaakceptować ograniczenia podatkowe. Spółka partnerska nie daje możliwości opodatkowania ryczałtem od przychodów ewidencjonowanych. Dostępne są zasadniczo skala podatkowa i podatek liniowy, przy spełnieniu ustawowych warunków. Jeśli ktoś planuje model biznesowy oparty na ryczałcie, ta forma nie będzie odpowiednia.

Podsumowując, spółka partnerska jest sensownym wyborem wtedy, gdy wykonujesz wolny zawód, działasz w środowisku podwyższonego ryzyka zawodowego i zależy ci na ograniczeniu odpowiedzialności za błędy innych partnerów. W klasycznym modelu e-commerce ta forma prawna nie będzie dostępna, dlatego przedsiębiorcy sprzedający online powinni analizować inne rozwiązania, które lepiej pasują do handlu internetowego.

Czy warto się łączyć jako JDG? – wnioski strategiczne

Na koniec trzeba zadać sobie jedno, uczciwe pytanie: czy w ogóle warto tworzyć wspólną strukturę na bazie dotychczasowych działalności. Bo formalnie nie „łączysz JDG” w jedną – tworzysz nową formę, najczęściej spółkę cywilną, w ramach której prowadzicie biznes razem.

Forma prawna to narzędzie. Najpierw musi być sens biznesowy.

W e-commerce łatwo zachwycić się wizją wspólnego projektu. Większy budżet reklamowy, podział obowiązków, szybsze skalowanie. Ale wspólna działalność to nie tylko większy potencjał. To także wspólna odpowiedzialność, wspólne decyzje i – w przypadku spółki cywilnej – wspólne ryzyko majątkowe.

Dlatego decyzja powinna być strategiczna, nie emocjonalna.

Kiedy połączenie realnie zwiększa potencjał biznesowy

Wspólna struktura ma sens wtedy, gdy kompetencje się uzupełniają, a nie dublują. Jeśli jedna osoba odpowiada za marketing, analitykę i sprzedaż, a druga za logistykę, sourcing, operacje i kontrolę kosztów, efekt może być wyraźny. E-commerce to system naczyń połączonych. Gdy każdy skupia się na swojej mocnej stronie, biznes rośnie szybciej.

Połączenie ma też sens, gdy potrzebny jest większy kapitał. Zatowarowanie, reklamy, systemy, automatyzacje – to wszystko kosztuje. Dwie osoby oznaczają większy bufor finansowy i większą odporność na słabsze miesiące.

Kolejny argument to efekt skali. Wspólne umowy z dostawcami, jedna księgowość działalności gospodarczej zamiast dwóch oddzielnych struktur, jeden brand zamiast rozproszonej sprzedaży. Czasem wspólna forma upraszcza zarządzanie.

Z perspektywy podatkowej znaczenie ma model opodatkowania. W spółce cywilnej możliwe jest skorzystanie z ryczałtu, jeśli wszyscy wspólnicy spełniają warunki i wybiorą tę formę. To może uprościć rozliczenia PIT, choć przy VAT w e-commerce i tak zostaje pełna ewidencja, JPK_V7 i obowiązki raportowe. Różnice między skalą a podatkiem liniowym również mogą istotnie wpływać na cash flow przy wyższych dochodach.

Jeżeli wspólna struktura zwiększa sprzedaż, poprawia marżę, porządkuje operacje i daje realną przewagę rynkową – wtedy ma sens.

Kiedy ryzyko przewyższa korzyści

Wspólna działalność nie ma sensu wtedy, gdy nie ma wyraźnej przewagi strategicznej. Jeśli motywacją jest wyłącznie „bo będzie prościej” albo „bo razem łatwiej”, może się okazać, że formalnie jest trudniej, a ryzyko większe.

W przypadku spółki cywilnej kluczowym problemem jest solidarna i nieograniczona odpowiedzialność. Jeżeli biznes operuje na dużych kwotach, korzysta z leasingów, kredytów, długoterminowych umów z hurtowniami albo dynamicznie zwiększa obroty, potencjalne zobowiązania rosną bardzo szybko. W takiej sytuacji pełna odpowiedzialność majątkowa wspólników staje się realnym obciążeniem.

Ryzyko rośnie również wtedy, gdy nie ma jasnych zasad kontroli finansów i podziału obowiązków. W e-commerce łatwo o błędy w rozliczeniach podatkowych. A w spółce cywilnej błąd jednej osoby może obciążyć wszystkich.

Nie ma też sensu łączyć się, jeśli wspólnicy mają zupełnie inne podejście do ryzyka, reinwestowania zysków czy tempa rozwoju. Konflikty na poziomie decyzji strategicznych potrafią zniszczyć nawet dobrze prosperujący sklep.

Decyzja zależna od kilku kluczowych czynników

Ostateczna decyzja powinna zależeć od kilku elementów.

Po pierwsze, rodzaju zawodu. Jeżeli wykonujesz wolny zawód regulowany, spółka partnerska może być naturalnym wyborem ze względu na ochronę przed odpowiedzialnością za błędy innych partnerów. Trzeba jednak pamiętać, że ochrona ta dotyczy przede wszystkim zobowiązań związanych z wykonywaniem wolnego zawodu przez innych partnerów. Nie obejmuje wszystkich zobowiązań spółki, takich jak podatkowe czy kontraktowe.

W klasycznym e-commerce spółka partnerska nie będzie dostępna, więc wybór dotyczy innych form.

Po drugie, poziomu ryzyka biznesowego. Im większe zobowiązania i im bardziej złożone rozliczenia, tym większe znaczenie ma konstrukcja odpowiedzialności.

Po trzecie, modelu podatkowego. JDG podatki, wybór między skalą a podatkiem liniowym, dostęp do ryczałtu, wpływ na cash flow – to wszystko ma realne znaczenie przy planowaniu rozwoju.

Po czwarte, planów skalowania. Jeśli myślicie o dynamicznym wzroście, wejściu na rynki zagraniczne, budowie dużej marki albo współpracy z inwestorami, warto już dziś sprawdzić, czy wybrana forma nie będzie was ograniczać za rok czy dwa.

Wspólna działalność ma sens wtedy, gdy jest elementem przemyślanej strategii. Forma prawna nie powinna być przypadkowa. W e-commerce tempo bywa szybkie, ale fundamenty – odpowiedzialność, podatki i struktura biznesu – zostają z wami na lata.

Podsumowanie: spółka cywilna czy partnerska – co wybrać?

Po całej analizie można to uprościć do jednego wniosku: wybór między spółką cywilną a partnerską nie jest kwestią mody ani „bardziej profesjonalnej” nazwy. To decyzja, która dotyczy przede wszystkim dostępności formy oraz poziomu odpowiedzialności za zobowiązania.

Jeśli nie wykonujesz wolnego zawodu regulowanego w przepisach, wybór w praktyce jest ograniczony. W modelu typowego e-commerce – sklep internetowy, sprzedaż produktów fizycznych lub cyfrowych, dropshipping – spółka partnerska nie będzie dostępna. Realnym rozwiązaniem z tej dwójki pozostaje spółka cywilna.

Spółka cywilna jest prostsza, tańsza na starcie i bardziej elastyczna podatkowo, szczególnie jeśli chodzi o możliwość wyboru ryczałtu (przy spełnieniu warunków i zgodności wspólników). Jej konstrukcja jest zbliżona do klasycznej JDG, dlatego dla wielu młodych przedsiębiorców przejście z jednoosobowej działalności do wspólnej struktury w tej formie jest naturalnym krokiem.

Jeśli natomiast wykonujesz wolny zawód regulowany i zależy ci na ograniczeniu odpowiedzialności za błędy zawodowe innych partnerów, spółka partnerska może być właściwym wyborem. To forma zaprojektowana właśnie dla środowisk o podwyższonym ryzyku zawodowym. Trzeba jednak pamiętać, że nie daje ona pełnej ochrony majątku prywatnego jak spółka z o.o. – wyłączenie odpowiedzialności dotyczy określonej kategorii zobowiązań, a nie wszystkich długów spółki.

W praktyce najważniejszym kryterium wyboru nie są podatki ani formalności rejestracyjne. Najważniejsze jest to, kto i w jakim zakresie odpowiada za zobowiązania oraz jakie ryzyko ponosisz swoim prywatnym majątkiem.

W e-commerce, gdzie sprzedaż może dynamicznie rosnąć, a zobowiązania wobec dostawców, platform sprzedażowych czy urzędu skarbowego potrafią być znaczące, forma prawna to nie detal techniczny. To decyzja o poziomie bezpieczeństwa.

Jeżeli nie wykonujesz wolnego zawodu, spółka cywilna będzie z tej dwójki jedyną opcją. Jeśli wykonujesz zawód regulowany i zależy ci na ochronie przed odpowiedzialnością za błędy innych partnerów, spółka partnerska daje realną, choć ograniczoną, przewagę.

Ostatecznie jednak najważniejsze pytanie brzmi nie „która forma jest lepsza”, ale „która forma jest adekwatna do mojego modelu biznesowego, poziomu ryzyka i planów rozwoju”. To od tej odpowiedzi powinieneś zacząć.