Czy warto założyć spółkę cywilną w JDG?

Spis treści

Właśnie wtedy pojawia się pytanie o spółkę cywilną. Czy to faktycznie dobry pomysł dla kogoś, kto działa w modelu e-commerce i do tej pory zna tylko księgowość jednoosobowej firmy? Czy to realna alternatywa dla JDG, czy raczej pułapka, w którą łatwo wpaść bez wiedzy i doświadczenia?

Ten dylemat dotyczy dziś coraz większej liczby młodych przedsiębiorców. E-commerce sprzyja współpracy, łączeniu kompetencji i wspólnemu skalowaniu biznesu, ale jednocześnie wymusza szybkie decyzje podatkowe i organizacyjne, które później trudno odkręcić.

Dlaczego przedsiębiorcy prowadzący JDG rozważają spółkę cywilną

Najczęściej wszystko zaczyna się niewinnie. Ktoś prowadzi JDG, ogarnia podstawową księgowość działalności gospodarczej, wie mniej więcej, jak działa JDG podatek dochodowy, czym jest kwota wolna od podatku i kiedy trzeba zarejestrować VAT w JDG. Potem pojawia się wspólnik. Czasem to znajomy od marketingu, czasem osoba od logistyki, czasem ktoś z kapitałem lub dostępem do towaru. Nagle okazuje się, że wspólnie można zrobić więcej niż w pojedynkę.

Spółka cywilna kusi prostotą. Nie wymaga dużych formalności, nie brzmi groźnie jak „spółka z o.o.” i daje wrażenie, że to po prostu JDG, tylko w duecie. Dla osób, które nie interesują się przepisami i nie chcą zagłębiać się w prawniczy język, brzmi to jak rozsądny kompromis. Zwłaszcza gdy księgowość ecommerce już teraz wydaje się skomplikowana, a perspektywa kolejnych obowiązków budzi frustrację.

Do tego dochodzą kwestie podatkowe. Wielu przedsiębiorców słyszy, że w spółce cywilnej „nie ma CIT-u”, że da się to sprytnie rozliczyć, że JDG VAT i podatki można zoptymalizować, jeśli działa się razem. Część z tych informacji jest prawdziwa, część bardzo uproszczona, a część po prostu błędna. Problem w tym, że bez podstaw trudno odróżnić fakty od mitów.

Zapowiedź, na jakie pytania odpowie artykuł

Ten artykuł powstał właśnie po to, żeby uporządkować chaos. Bez prawniczego żargonu, bez akademickich definicji i bez zakładania, że masz jakiekolwiek doświadczenie w temacie. Krok po kroku wyjaśnimy, czym tak naprawdę różni się JDG od spółki cywilnej, jak wygląda księgowość JDG w porównaniu do rozliczeń w spółce, co dzieje się z podatkami, ZUS-em i VAT-em oraz gdzie w tym wszystkim są realne ryzyka.

Dowiesz się, kiedy spółka cywilna ma sens w e-commerce, a kiedy lepiej trzymać się jednoosobowej działalności. Omówimy też sytuację, w której prowadzisz JDG i jednocześnie działasz w spółce, bo to scenariusz znacznie częstszy, niż mogłoby się wydawać. Jeśli zastanawiasz się, czy wspólny biznes to szansa na rozwój czy potencjalny problem, ten tekst odpowie na to pytanie w sposób praktyczny i zrozumiały.

Czym jest spółka cywilna w kontekście JDG

Spółka cywilna jako forma wspólnego prowadzenia działalności

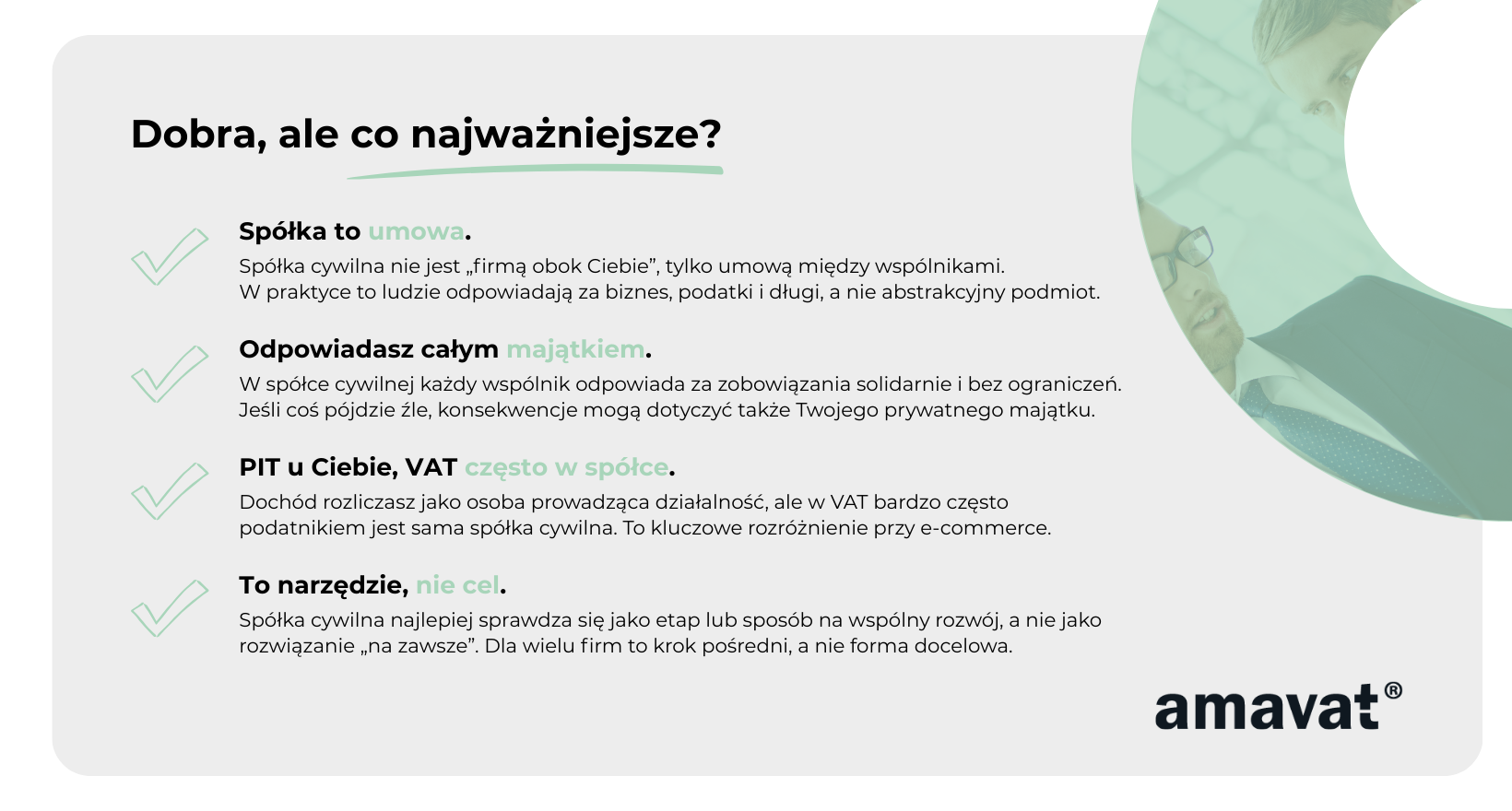

Spółka cywilna to przede wszystkim umowa między co najmniej dwiema osobami, które chcą razem prowadzić biznes. Nie jest to „firma” w takim sensie, jak spółka z o.o. czy akcyjna, tylko formalne porozumienie o współpracy. W tej umowie wspólnicy ustalają, co robią razem, kto co wnosi do wspólnego biznesu i jak dzielą się zyskami albo stratami.

W praktyce, gdy spółkę cywilną zakładają osoby fizyczne i ma ona prowadzić działalność gospodarczą, wspólnicy wykonują ją jako przedsiębiorcy. Najczęściej oznacza to, że każdy z nich działa w ramach wpisu do CEIDG i właśnie w ten sposób „obsługuje” swój udział w spółce. Dla kogoś, kto prowadzi e-commerce, wygląda to zwykle tak, że spółka staje się wspólnym projektem sprzedażowym, a każdy wspólnik odpowiada za swoją część biznesu i rozliczeń.

To rozwiązanie bywa kuszące, bo pozwala szybko połączyć siły. Jedna osoba może odpowiadać za produkty i dostawców, druga za marketing, trzecia za obsługę sklepu. Spółka cywilna daje ramy prawne do takiej współpracy bez konieczności wchodzenia w bardziej skomplikowane formy prowadzenia działalności.

Brak osobowości prawnej – co to oznacza w praktyce

Jedną z kluczowych cech spółki cywilnej jest brak osobowości prawnej. W praktyce oznacza to, że spółka nie istnieje jako „osoba” oddzielona od wspólników. Nie działa sama z siebie. Za wszystkim, co się dzieje, stoją konkretni ludzie.

Spółka cywilna nie ma majątku odrębnego od wspólników. Majątek jest wspólny i należy do wszystkich wspólników łącznie. To nie są udziały, którymi można swobodnie handlować czy które można sprzedać w trakcie trwania spółki. To wspólna pula pieniędzy, rzeczy i praw, z której korzysta się razem w ramach prowadzenia biznesu.

W codziennym życiu biznesowym oznacza to, że gdy spółka coś kupuje, sprzedaje albo zaciąga zobowiązanie, robią to wspólnicy działający łącznie, często pod nazwą spółki. Dla kontrahenta zwykle wygląda to normalnie, bo widzi nazwę spółki na fakturze czy umowie, ale od strony prawnej odpowiedzialność zawsze spoczywa na konkretnych osobach.

To właśnie tutaj pojawia się realne ryzyko. Jeśli spółka ma długi, to odpowiadają za nie wspólnicy całym swoim majątkiem, również prywatnym. To bardzo ważne, żeby zrozumieć to już na początku, zwłaszcza jeśli dopiero uczysz się, jak działa księgowość jednoosobowej firmy i jakie konsekwencje mają decyzje podatkowe czy biznesowe.

Relacja: spółka cywilna a jednoosobowa działalność gospodarcza

Spółka cywilna nie zastępuje jednoosobowej działalności gospodarczej w prosty sposób. To nie jest tak, że zamykasz JDG i „przechodzisz” na spółkę. W praktyce, przy prowadzeniu działalności gospodarczej, to wspólnicy są przedsiębiorcami, a spółka jest formą ich współpracy.

Dla osoby prowadzącej e-commerce oznacza to, że nadal funkcjonujesz jako przedsiębiorca i nadal dotyczą Cię podstawowe zasady związane z księgowością JDG, podatkami i ZUS-em. Różnica polega na tym, że część Twoich przychodów i kosztów pochodzi z działalności prowadzonej wspólnie z innymi osobami.

W podatku dochodowym to wspólnicy rozliczają swój udział w zysku spółki. Dochód z działalności w spółce trafia do Ciebie i jest rozliczany razem z innymi dochodami z działalności gospodarczej. Tu nadal pojawiają się tematy takie jak JDG podatek dochodowy, forma opodatkowania czy kwota wolna od podatku.

Warto jednak zwrócić uwagę na ważny niuans. O ile w podatku dochodowym rozliczają się wspólnicy, o tyle w VAT sytuacja często wygląda inaczej. Na gruncie VAT podatnikiem może być sama spółka cywilna. W praktyce oznacza to, że spółka może mieć własną rejestrację VAT i własne rozliczenia, co jest szczególnie istotne w e-commerce, gdzie VAT w JDG i JDG VAT bardzo szybko stają się codziennym tematem.

Od strony organizacyjnej zazwyczaj prowadzi się ewidencje i rozliczenia dla spółki, a każdy wspólnik rozlicza swój wynik podatkowy u siebie. Jeśli poza spółką nie prowadzisz już innej aktywnej sprzedaży w ramach JDG, Twoja „własna” działalność może być w praktyce tylko formalnym zapleczem do rozliczeń, a cała operacyjna księgowość ecommerce skupia się na spółce.

Dlatego spółka cywilna to nie prosty dodatek do JDG, ale zmiana sposobu prowadzenia biznesu. Może być dobrym narzędziem do wspólnego skalowania sprzedaży, ale wymaga świadomości, jak bardzo wpływa na podatki, odpowiedzialność i codzienne rozliczenia. Jeśli tego zabraknie, łatwo wpaść w problemy, które na starcie wcale nie są oczywiste.

Zalety założenia spółki cywilnej przy JDG

Niskie koszty i prostota założenia

Jednym z głównych powodów, dla których przedsiębiorcy prowadzący JDG rozważają spółkę cywilną, są niskie koszty wejścia. W przeciwieństwie do spółek kapitałowych nie ma tu żadnego minimalnego kapitału startowego, który trzeba wpłacić na początku. Można zacząć praktycznie od zera albo oprzeć współpracę na pracy, know-how czy dostępie do narzędzi i kontaktów. Dla osób, które dopiero poznają księgowość JDG i chcą rozwijać e-commerce bez dużego ryzyka finansowego, to bardzo duża zaleta.

Założenie spółki cywilnej jest też relatywnie szybkie, choć warto dobrze zrozumieć, jak to wygląda w praktyce. Spółki cywilnej nie „rejestruje się” w CEIDG jak jednoosobowej działalności. Formalności polegają głównie na zawarciu umowy spółki, uzyskaniu dla niej numerów REGON i NIP, a następnie na zgłoszeniach i aktualizacjach po stronie wspólników. Każdy wspólnik aktualizuje swój wpis w CEIDG, wskazując udział w spółce i jej dane. Dla kogoś, kto już przeszedł proces zakładania JDG, nie jest to nic szczególnie skomplikowanego ani czasochłonnego.

Od strony księgowej spółka cywilna pozwala korzystać z uproszczonych form rozliczeń. Najczęściej jest to KPiR, co dobrze wpisuje się w realia księgowości jednoosobowej firmy i nie wymaga przechodzenia od razu na pełną księgowość. W wielu przypadkach możliwy jest także ryczałt, ale tu warto zachować czujność. Ryczałt w spółce cywilnej jest dopuszczalny, jednak trzeba sprawdzić limity, wyłączenia związane z rodzajem działalności oraz dopełnić odpowiednich zgłoszeń. W e-commerce bywa to opłacalne, ale nie zawsze jest „automatycznie dostępne”, dlatego ten wybór warto skonsultować wcześniej.

Elastyczność organizacyjna i umowna

Spółka cywilna daje wspólnikom bardzo dużą swobodę w ustalaniu zasad współpracy. Wkład do spółki nie musi oznaczać tylko pieniędzy. Może to być praca, świadczenie usług, prawa, dostęp do technologii, bazy klientów czy zaplecze logistyczne. W świecie e-commerce to często kluczowe, bo jeden wspólnik wnosi kapitał, a drugi realnie „robi sprzedaż” i rozwija sklep.

Równie elastycznie można ustalić podział zysków i strat. Nie musi on odpowiadać temu, ile kto faktycznie włożył na start. Umowa może uwzględniać realny wkład pracy, odpowiedzialność czy znaczenie danej osoby dla rozwoju biznesu. Co ważne, można nawet zwolnić wspólnika z udziału w stratach, co bywa przydatne przy nierównym poziomie ryzyka.

Jest jednak jedna granica, o której warto wiedzieć. Nie da się wyłączyć wspólnika z udziału w zyskach. To oznacza, że każdy wspólnik musi mieć prawo do części wypracowanego dochodu, nawet jeśli umowa w inny sposób rozkłada odpowiedzialność czy koszty. Ten detal często umyka początkującym, a jego znajomość pomaga uniknąć błędnych założeń już na etapie rozmów ze wspólnikami.

Dzięki takiej elastyczności spółka cywilna dobrze pasuje do dynamicznych projektów internetowych, gdzie role i zakres obowiązków mogą się zmieniać szybciej niż w tradycyjnych biznesach.

Korzyści podatkowe

Z punktu widzenia podatków spółka cywilna bywa postrzegana jako rozwiązanie prostsze niż inne formy wspólnego prowadzenia biznesu. Przede wszystkim nie płaci ona odrębnego podatku dochodowego. Nie ma tu CIT-u ani opodatkowania na poziomie samej spółki. Dochód „przechodzi” bezpośrednio na wspólników i to oni rozliczają go w PIT.

Dla osób, które już ogarniają podstawy takie jak JDG podatek dochodowy czy kwota wolna od podatku, ten mechanizm jest stosunkowo intuicyjny. Każdy wspólnik rozlicza swój udział w zysku w ramach własnej działalności gospodarczej. Dzięki temu unika się podwójnego opodatkowania, które pojawia się w niektórych bardziej rozbudowanych strukturach.

Warto jednak zaznaczyć jedną bardzo ważną rzecz. W podatku dochodowym rozliczają się wspólnicy, ale w VAT sytuacja często wygląda inaczej. W praktyce podatnikiem VAT bywa sama spółka cywilna. Oznacza to, że może ona mieć własny NIP do VAT i własne rozliczenia, co ma duże znaczenie w e-commerce, gdzie VAT w JDG i JDG VAT szybko stają się codziennym wyzwaniem. To nie jest wada, ale element, który trzeba świadomie uwzględnić przy planowaniu struktury biznesu.

Potencjał rozwojowy

Jedną z największych zalet spółki cywilnej jest możliwość szybszego rozwoju dzięki połączeniu zasobów. Wspólny kapitał, kompetencje i doświadczenie pozwalają realizować projekty, które w pojedynkę byłyby trudne albo zbyt ryzykowne. W e-commerce często oznacza to większe budżety reklamowe, szerszy asortyment czy wejście na nowe rynki sprzedaży.

Spółka cywilna bywa też dobrym rozwiązaniem na etapie testowania współpracy. Pozwala sprawdzić, jak działa wspólny biznes, zanim zapadnie decyzja o bardziej sformalizowanej strukturze. Dla wielu zespołów to etap przejściowy przed przekształceniem w spółkę z o.o., gdy skala działalności rośnie, a wraz z nią rośnie też złożoność księgowości działalności gospodarczej.

Dzięki niskim kosztom, elastyczności i relatywnie prostym zasadom spółka cywilna może być dobrym narzędziem do skalowania e-commerce, o ile od początku jest traktowana jako świadomy wybór, a nie „najprostsza opcja, bo tak wyszło”. Jeśli chcesz, w kolejnym kroku możemy przejść płynnie do wad i ryzyk, które są drugą stroną tej samej monety.

Wady i ryzyka spółki cywilnej

Pełna i solidarna odpowiedzialność wspólników

Największym i jednocześnie najbardziej niedocenianym ryzykiem spółki cywilnej jest odpowiedzialność wspólników za zobowiązania. W praktyce oznacza to, że każdy wspólnik odpowiada całym swoim majątkiem prywatnym za długi powstałe w ramach wspólnego biznesu. Nie chodzi tylko o pieniądze firmowe, ale również o oszczędności, nieruchomości czy inne prywatne składniki majątku.

Kluczowe jest to, że odpowiedzialność ma charakter solidarny. Dla wierzyciela nie ma znaczenia, który wspólnik faktycznie popełnił błąd, podpisał umowę albo doprowadził do problemów finansowych. Może on dochodzić zapłaty od dowolnego wspólnika, nawet w całości. Dopiero później wspólnicy mogą rozliczać się między sobą, co w praktyce bywa trudne, długotrwałe i często kończy się konfliktem.

Tego ryzyka nie da się wyeliminować umową spółki. Można w niej ustalić różne zasady odpowiedzialności między sobą, ale wobec osób trzecich one nie działają. Jeśli jeden wspólnik narazi spółkę na długi, konsekwencje mogą spaść na wszystkich. Dla osób prowadzących e-commerce, gdzie umowy z dostawcami, platformami czy firmami logistycznymi są codziennością, to bardzo realne ryzyko, które trzeba świadomie zaakceptować.

Brak osobowości prawnej

Brak osobowości prawnej to nie tylko teoretyczne pojęcie z przepisów, ale coś, co realnie wpływa na codzienne funkcjonowanie biznesu. W spółce cywilnej stroną umów są wspólnicy działający łącznie, a nie spółka jako samodzielny podmiot. W praktyce często odbywa się to pod nazwą spółki, ale formalnie za każdą umową stoją konkretne osoby.

Oznacza to również brak pełnej odrębności majątkowej. Spółka cywilna nie ma własnego, „oddzielonego” majątku jak spółka z o.o. Majątek wykorzystywany w działalności jest wspólnym majątkiem wspólników, co ma znaczenie przy długach, sporach czy zakończeniu współpracy.

W praktyce brak osobowości prawnej może ograniczać możliwości rozwoju. Część kontrahentów, instytucji finansowych czy leasingodawców woli współpracować z podmiotami o bardziej stabilnej i czytelnej strukturze. Przy większych kontraktach, próbach finansowania czy ekspansji zagranicznej spółka cywilna bywa postrzegana jako forma mniej „dojrzała” biznesowo.

Dla młodych przedsiębiorców, którzy dopiero oswajają się z tym, jak działa księgowość JDG i formalna strona prowadzenia e-commerce, te ograniczenia często ujawniają się dopiero wtedy, gdy biznes zaczyna rosnąć.

Problemy przy zmianach osobowych

Spółka cywilna jest bardzo wrażliwa na zmiany w składzie wspólników. W najprostszym modelu, gdy wspólników jest dwóch, odejście jednego z nich zwykle oznacza rozwiązanie spółki. Może to być rezygnacja, śmierć, konflikt albo zmiana planów życiowych. Biznes, który jeszcze działał normalnie, z dnia na dzień traci swoją podstawę prawną.

Choć umowa spółki może przewidywać inne rozwiązania, w praktyce – zwłaszcza przy małych spółkach – zmiany osobowe często oznaczają konieczność zakończenia współpracy albo przeorganizowania całego biznesu. Nie ma prostych mechanizmów „usunięcia” wspólnika, jeśli przestaje się wywiązywać z obowiązków albo blokuje rozwój firmy.

To sprawia, że konflikty między wspólnikami są jednym z największych ryzyk tej formy działalności. Spory szybko przenoszą się na grunt prawny, a sądowe rozwiązanie spółki niemal zawsze kończy się zamknięciem wspólnego projektu. W e-commerce, gdzie ciągłość sprzedaży i relacje z klientami są kluczowe, taki scenariusz potrafi być bardzo kosztowny.

Dodatkowe obowiązki formalne

Mimo że spółka cywilna uchodzi za prostą formę prowadzenia biznesu, wiąże się z dodatkowymi obowiązkami formalnymi, o których łatwo zapomnieć na starcie. Już samo zawarcie umowy spółki oznacza konieczność zapłaty podatku od czynności cywilnoprawnych. PCC wynosi 0,5 procent wartości wniesionych wkładów i trzeba go rozliczyć w określonym terminie.

Spółka cywilna posiada własne numery NIP i REGON, co oznacza dodatkowe zgłoszenia i administrację. Dochodzi do tego prowadzenie odpowiednich ewidencji księgowych oraz bieżące rozliczenia podatkowe. W e-commerce bardzo często pojawia się VAT, a wtedy zakres obowiązków wyraźnie rośnie. Spółka może być podatnikiem VAT i prowadzić własne rozliczenia, niezależnie od tego, jak wyglądają rozliczenia wspólników w ich jednoosobowych działalnościach.

Dla osób, które dopiero uczą się, czym w praktyce jest księgowość działalności gospodarczej i jak wygląda księgowość ecommerce, połączenie JDG ze spółką cywilną bywa bardziej złożone, niż wynika to z samej nazwy „prosta spółka”. To nie przekreśla tej formy, ale pokazuje, że wymaga ona świadomego podejścia i dobrej organizacji.

Skutki podatkowe prowadzenia spółki cywilnej z JDG

Podatek dochodowy (PIT)

Z perspektywy podatku dochodowego kluczowe jest to, że prowadzenie jednoosobowej działalności gospodarczej i udział w spółce cywilnej nie tworzą dwóch oddzielnych źródeł przychodu. Dla osoby fizycznej wszystko to mieści się co do zasady w jednym źródle, czyli pozarolniczej działalności gospodarczej. W praktyce oznacza to, że dochody z JDG i dochody z udziału w spółce cywilnej „spotykają się” w Twoim rozliczeniu podatkowym.

Mechanika jest dość prosta. Jako wspólnik rozliczasz swój udział w przychodach i kosztach spółki cywilnej, a następnie uwzględniasz ten wynik razem z pozostałymi przychodami z działalności. Jeśli prowadzisz sklep internetowy samodzielnie i jednocześnie działasz w spółce, wszystko to trafia do jednego rozliczenia PIT. Dlatego księgowość jednoosobowej firmy przy spółce cywilnej wymaga większej kontroli nad liczbami, bo finalny podatek liczony jest od całości, a nie „od każdej działalności osobno”.

To ma bezpośredni wpływ na wybór formy opodatkowania. W praktyce wielu przedsiębiorców decyduje się na jedną formę opodatkowania dla całej swojej działalności, bo jest to najprostsze organizacyjnie. Trzeba jednak wiedzieć, że w niektórych przypadkach, przy różnych rodzajach aktywności i po spełnieniu określonych warunków, możliwe jest łączenie form opodatkowania. To, czy da się zastosować inną formę dla udziału w spółce niż dla pozostałej działalności, zależy od konkretnej sytuacji i ograniczeń ustawowych, dlatego zawsze warto to sprawdzić przed podjęciem decyzji.

Niezależnie od wybranej formy jedno pozostaje niezmienne. Kwota wolna od podatku przysługuje na poziomie podatnika, a nie na poziomie „liczby działalności”. Udział w spółce cywilnej nie powoduje, że masz ją podwójnie. To często zaskakuje osoby, które liczą na dodatkowe „bonusy” podatkowe tylko dlatego, że działają w więcej niż jednej strukturze.

VAT w spółce cywilnej

W VAT sytuacja wygląda inaczej niż w podatku dochodowym i to jeden z najczęstszych obszarów nieporozumień. Spółka cywilna może być samodzielnym podatnikiem VAT. Oznacza to, że jeśli sprzedaż jest prowadzona przez spółkę, to właśnie ona rejestruje się do VAT, wystawia faktury i składa deklaracje.

W praktyce spółka posiada własny NIP do VAT i własne ewidencje. VAT rozliczany w spółce nie miesza się automatycznie z VAT-em rozliczanym przez wspólnika w jego indywidualnej działalności. To bardzo istotne w e-commerce, gdzie VAT w JDG i JDG VAT szybko stają się jednym z głównych tematów operacyjnych, zwłaszcza przy sprzedaży przez marketplace’y, transakcjach zagranicznych czy dropshippingu.

Warto też wiedzieć, że limit zwolnienia z VAT liczy się osobno dla spółki cywilnej jako podatnika oraz osobno dla indywidualnej działalności wspólnika. Nie sumuje się on automatycznie tylko dlatego, że te formy są ze sobą powiązane osobowo. To daje pewną elastyczność, ale jednocześnie wymaga uważnego pilnowania obrotów w obu „obszarach”, żeby nie przegapić momentu, w którym pojawia się obowiązek rejestracji.

Składki ZUS

Na gruncie ZUS wspólnik spółki cywilnej jest traktowany jak osoba prowadząca pozarolniczą działalność gospodarczą. Sam fakt bycia wspólnikiem powoduje więc obowiązek ubezpieczeń, podobnie jak przy jednoosobowej działalności.

Jeśli prowadzisz JDG i jednocześnie jesteś wspólnikiem spółki cywilnej, nie oznacza to automatycznie podwójnych składek społecznych. W praktyce składki społeczne opłaca się co do zasady tylko raz, mimo że działalność jest prowadzona w więcej niż jednej formie. To istotna informacja dla osób, które obawiają się „podwójnego ZUS-u” przy spółce.

Inaczej wygląda temat składki zdrowotnej. Tutaj wszystko zależy od formy opodatkowania i konkretnej konfiguracji działalności. W części przypadków składka zdrowotna liczona jest od sumy dochodów lub przychodów, gdy zasady opodatkowania są spójne. W innych sytuacjach przepisy wymagają liczenia składki odrębnie z poszczególnych tytułów, w tym od każdej prowadzonej spółki. To sprawia, że zdrowotna bywa najbardziej skomplikowanym elementem całej układanki.

Dla osób działających w e-commerce, które dopiero poznają księgowość działalności gospodarczej, ZUS często okazuje się bardziej odczuwalny niż sam podatek dochodowy. Spółka cywilna nie zmienia zasad gry, ale sprawia, że skala działalności rośnie, a wraz z nią rosną kwoty. Dlatego przy planowaniu spółki warto patrzeć na podatki i składki łącznie, a nie tylko na to, że „nie ma CIT-u”.

Odpowiedzialność wspólników – kluczowy argument „za” i „przeciw”

Odpowiedzialność solidarna wobec wierzycieli

Odpowiedzialność wspólników w spółce cywilnej to temat, który jednych odstrasza już na starcie, a inni bagatelizują, dopóki nie pojawi się realny problem. W praktyce polega ona na tym, że za zobowiązania powstałe w ramach wspólnego biznesu odpowiadają wszyscy wspólnicy solidarnie. Dla wierzyciela oznacza to jedno: może domagać się zapłaty od dowolnego wspólnika, w całości, bez oglądania się na to, kto faktycznie podjął daną decyzję albo kto zawinił.

W realiach e-commerce ma to ogromne znaczenie. Umowy z hurtowniami, operatorami płatności, firmami logistycznymi czy platformami sprzedażowymi są codziennością. Jeśli spółka nie zapłaci faktury, nie wywiąże się z umowy albo przegra spór, konsekwencje nie rozkładają się „sprawiedliwie” według winy. Prawo nie interesuje się tym, kto odpowiadał za marketing, a kto za logistykę. Wierzyciel wybiera tego wspólnika, od którego najłatwiej odzyskać pieniądze.

Dopiero na późniejszym etapie wspólnicy mogą rozliczać się między sobą. W teorii działa tu mechanizm wzajemnych rozliczeń, ale w praktyce często oznacza to kolejne konflikty, napięcia i długie spory. To jeden z powodów, dla których odpowiedzialność w spółce cywilnej jest tak często uznawana za największe ryzyko tej formy działalności.

Skutki finansowe dla majątku prywatnego i małżeńskiego

Odpowiedzialność w spółce cywilnej nie kończy się na pieniądzach „firmowych”. Wspólnik odpowiada całym swoim majątkiem prywatnym. Jeśli zobowiązania są wysokie, a spółka nie ma środków, zagrożone mogą być oszczędności, samochód, a w skrajnych przypadkach także nieruchomości.

Dla wielu młodych przedsiębiorców na początku brzmi to abstrakcyjnie, bo skala działalności e-commerce bywa niewielka. Problem polega na tym, że zobowiązania potrafią rosnąć szybciej niż przychody. Budżety reklamowe, zatowarowanie, umowy długoterminowe czy obsługa reklamacji klientów mogą w krótkim czasie wygenerować koszty, które stają się realnym obciążeniem finansowym.

W określonych sytuacjach odpowiedzialność wspólnika może dotyczyć także majątku małżeńskiego. Zakres tej odpowiedzialności zależy między innymi od ustroju majątkowego oraz od tego, czy małżonek wyraził zgodę na dane zobowiązanie. Nie w każdej sytuacji oznacza to automatyczne sięgnięcie do majątku wspólnego, ale w praktyce ryzyko dla majątku rodzinnego bywa realne. To jeden z tych aspektów, o których rzadko myśli się na etapie zakładania spółki, a który może mieć bardzo konkretne konsekwencje życiowe.

Znaczenie zaufania między wspólnikami

Właśnie dlatego w spółce cywilnej zaufanie między wspólnikami ma kluczowe znaczenie. To nie jest forma działalności, w której można „sprawdzić współpracę i zobaczyć, co się stanie”, licząc, że w razie problemów każdy odpowiada tylko za siebie. Tutaj każdy odpowiada za wszystkich.

W e-commerce, gdzie decyzje podejmowane są szybko i często pod presją wyników sprzedażowych, brak zaufania potrafi sparaliżować biznes. Jeśli nie masz pewności, że wspólnik działa rozsądnie, kontroluje koszty i nie podejmuje pochopnych decyzji, stres związany z odpowiedzialnością bardzo szybko przewyższa potencjalne korzyści ze współpracy.

Z drugiej strony, dla zespołów, które dobrze się znają, mają jasno podzielone role i wspólną wizję rozwoju, ta odpowiedzialność bywa argumentem „za”. Wymusza większą dyscyplinę, ostrożność i realne zaangażowanie w sprawy firmy. Każda decyzja ma wagę, bo jej skutki ponoszą wszyscy.

Dlatego odpowiedzialność wspólników jest jednocześnie największą zaletą i największą wadą spółki cywilnej. Dla jednych to mechanizm budujący partnerstwo i odpowiedzialność. Dla innych ryzyko, które w kontekście księgowości JDG, podatków i codziennych wyzwań e-commerce jest po prostu zbyt duże. Wszystko zależy od ludzi, z którymi decydujesz się prowadzić wspólny biznes.

Formalności i organizacja spółki cywilnej

Zawarcie umowy spółki

Podstawą istnienia spółki cywilnej jest umowa między wspólnikami. To ona określa, na jakich zasadach prowadzicie wspólny biznes i jak wygląda codzienne funkcjonowanie spółki. Umowa nie musi być skomplikowana ani napisana prawniczym językiem, ale powinna być dobrze przemyślana, bo to do niej będziecie wracać w razie nieporozumień.

W praktyce w umowie warto jasno wskazać, kto jest wspólnikiem, jaki jest cel działalności, co każdy wnosi do spółki oraz jak dzielone są zyski i straty. Dobrze jest też określić, kto prowadzi sprawy spółki, kto ją reprezentuje na zewnątrz i jak podejmowane są decyzje. Dla osób działających w e-commerce to moment, w którym sensownie ustala się odpowiedzialność za sprzedaż, marketing, logistykę czy kontakt z księgowością.

Choć przepisy dopuszczają zawarcie umowy spółki cywilnej także ustnie, w praktyce powinna ona mieć formę pisemną. Jest to kluczowe dla bezpieczeństwa i celów dowodowych, zwłaszcza przy sporach, kontaktach z urzędami czy bankami. Notariusz nie jest wymagany, co znacząco upraszcza start. Wyjątkiem są sytuacje, w których do spółki wnoszona jest nieruchomość – wtedy konieczny jest akt notarialny.

Rejestracja i obowiązki administracyjne-

Po podpisaniu umowy pojawiają się formalności administracyjne. Spółka cywilna nie jest rejestrowana w CEIDG jako odrębny podmiot w taki sam sposób jak jednoosobowa działalność. To wspólnicy dokonują zgłoszeń i aktualizacji swoich wpisów.

Każdy wspólnik składa lub aktualizuje formularz CEIDG-1, wskazując, że prowadzi działalność w formie spółki cywilnej oraz podając jej dane. Równolegle spółka uzyskuje własne numery NIP i REGON. Są to osobne procedury, ale w praktyce nie stanowią dużej bariery dla osób, które miały już do czynienia z księgowością JDG.

Zawarcie umowy spółki cywilnej wiąże się także z podatkiem od czynności cywilnoprawnych. PCC wynosi 0,5 procent wartości wkładów określonych w umowie i dotyczy zarówno wkładów pieniężnych, jak i niepieniężnych. Podatek ten rozlicza się niezależnie od przyszłych zysków spółki.

Jeśli spółka ma być podatnikiem VAT, konieczna jest również rejestracja do VAT. Spółka może posiadać własny NIP do VAT i własne obowiązki ewidencyjne, co w e-commerce jest bardzo częste. Na tym etapie wiele osób zaczyna odczuwać, że VAT w JDG i JDG VAT przy spółce cywilnej wymagają dobrej organizacji i jasnego podziału obowiązków między wspólnikami.

Księgowość i limity przychodów

Od strony księgowej spółka cywilna na początku oferuje stosunkowo proste rozwiązania. Najczęściej prowadzi się podatkową księgę przychodów i rozchodów, czyli KPiR. To forma znana osobom prowadzącym księgowość jednoosobowej firmy i relatywnie łatwa do ogarnięcia, zwłaszcza przy wsparciu biura rachunkowego.

W określonych przypadkach możliwy jest również ryczałt od przychodów ewidencjonowanych. Jak już wcześniej wspomniano, ta forma wymaga spełnienia warunków ustawowych i odpowiednich zgłoszeń, a w e-commerce nie zawsze będzie dostępna dla każdego modelu sprzedaży. Dlatego wybór ryczałtu powinien być świadomą decyzją, a nie domyślną opcją.

Trzeba też pamiętać o limicie przychodów, po którego przekroczeniu pojawia się obowiązek prowadzenia pełnej księgowości. Próg ten dotyczy przychodów spółki jako całości, a nie udziału pojedynczego wspólnika. Dla wielu małych biznesów e-commerce jest to jeszcze odległa perspektywa, ale warto mieć ją na uwadze już na etapie planowania. Pełna księgowość oznacza wyraźnie większe koszty i formalności, co może wpłynąć na opłacalność dalszego prowadzenia spółki cywilnej.

Na etapie formalności i organizacji widać wyraźnie, że spółka cywilna nie jest całkowicie „bezobsługowa”. Dla osób, które znają już podstawy księgowości działalności gospodarczej, nie będzie to bariera nie do przejścia, ale wymaga porządku, świadomości obowiązków i dobrej współpracy ze wspólnikiem oraz księgowością.

JDG i spółka cywilna – równoległe prowadzenie działalności

Możliwość prowadzenia dwóch działalności jednocześnie

Prowadzenie jednoosobowej działalności gospodarczej i jednoczesny udział w spółce cywilnej jest w pełni dopuszczalne i w praktyce dość częste, zwłaszcza w e-commerce. Wielu przedsiębiorców rozwija własny sklep internetowy, a równolegle wchodzi we wspólny projekt z inną osobą, na przykład po to, aby skalować sprzedaż, wejść na nowe rynki albo połączyć różne kompetencje.

Warto jednak dobrze zrozumieć, że nie są to dwa niezależne byty podatkowe w podatku dochodowym, które funkcjonują całkowicie obok siebie. Finalnie rozliczasz się jako jeden podatnik, nawet jeśli biznes prowadzisz w więcej niż jednej formie. Spółka cywilna nie zastępuje Twojej JDG, tylko staje się jednym z obszarów, w ramach których prowadzisz działalność gospodarczą.

W praktyce możesz więc mieć własną sprzedaż prowadzoną samodzielnie oraz sprzedaż realizowaną wspólnie w ramach spółki. W e-commerce zdarza się nawet, że profil działalności jest bardzo podobny, choć wszystko zależy od zapisów umowy spółki i ustaleń między wspólnikami. Od strony operacyjnej to bywa wygodne, ale od strony rozliczeń wymaga większej świadomości i porządku.

Rozliczenia podatkowe wspólnika

Przy równoległym prowadzeniu JDG i działalności w spółce cywilnej kluczowe jest to, że z perspektywy podatku dochodowego wszystko finalnie rozliczasz jako jedna osoba. Jako wspólnik rozliczasz swój udział w przychodach i kosztach spółki, a następnie uwzględniasz go razem z pozostałymi przychodami z jednoosobowej działalności.

Oznacza to, że dochody z obu obszarów sumują się na etapie rozliczeń. Ma to znaczenie nie tylko dla wysokości zaliczek, ale też dla realnego obciążenia podatkiem. Jeśli spółka zaczyna generować istotne zyski, może to wyraźnie wpłynąć na wysokość podatku płaconego w ramach JDG. Dlatego przy takim modelu współpracy księgowość JDG i bieżąca kontrola wyników stają się szczególnie ważne.

W praktyce wielu przedsiębiorców decyduje się na jedną, spójną formę opodatkowania dla całej swojej działalności, bo upraszcza to rozliczenia. Jednocześnie możliwość łączenia różnych zasad opodatkowania zależy od spełnienia określonych warunków i rodzaju aktywności. Przy e-commerce, gdzie księgowość działalności gospodarczej bywa już sama w sobie złożona, takie decyzje warto podejmować świadomie i z wyprzedzeniem.

ZUS i składka zdrowotna przy dwóch źródłach

Równoległe prowadzenie JDG i udział w spółce cywilnej często budzi obawy związane z ZUS-em. Dobra wiadomość jest taka, że nie oznacza to automatycznie podwójnych składek społecznych. Z punktu widzenia przepisów nadal mówimy o prowadzeniu pozarolniczej działalności gospodarczej, nawet jeśli odbywa się ona w więcej niż jednej formie.

W praktyce składki społeczne opłaca się co do zasady tylko raz, mimo że działasz jednocześnie jako przedsiębiorca i jako wspólnik spółki. To ważna informacja dla osób, które obawiają się, że spółka cywilna podwoi ich stałe koszty prowadzenia biznesu.

Więcej uwagi wymaga natomiast składka zdrowotna. Jej wysokość zależy od formy opodatkowania i sposobu ustalania podstawy wymiaru. W części przypadków składka zdrowotna liczona jest od łącznego dochodu lub przychodu z działalności, ale w innych sytuacjach przepisy nakazują liczyć ją odrębnie, na przykład od każdej prowadzonej spółki. Dlatego w praktyce składka zdrowotna przy JDG i spółce cywilnej często wymaga indywidualnego wyliczenia, a nie prostego „zsumowania”.

Dla osób działających w e-commerce, które dopiero oswajają się z tym, jak wygląda księgowość ecommerce w praktyce, to kolejny argument za tym, żeby na bieżąco analizować liczby i nie traktować spółki cywilnej wyłącznie jako „dodatku” do JDG. Równoległe prowadzenie działalności jest możliwe i często opłacalne, ale wymaga świadomego podejścia do podatków i ZUS-u, bo wszystko finalnie rozlicza się na poziomie jednego przedsiębiorcy.

Kiedy warto założyć spółkę cywilną przy JDG

Wspólny kapitał i zasoby

Spółka cywilna ma największy sens wtedy, gdy jedna osoba to za mało, żeby biznes mógł realnie się rozwijać. W e-commerce bardzo często barierą nie jest pomysł, tylko zasoby. Może brakować kapitału na reklamy, czasu na obsługę zamówień albo kompetencji w konkretnym obszarze, na przykład w marketingu czy technologii.

Założenie spółki cywilnej pozwala połączyć różne umiejętności i majątek bez konieczności budowania skomplikowanej struktury. Jedna osoba może wnosić pieniądze, druga wiedzę o sprzedaży, trzecia doświadczenie w logistyce albo dostęp do dostawców. Choć odpowiedzialność prawna wspólników pozostaje solidarna, w praktyce koszty, nakłady pracy i ryzyko operacyjne są dzielone między kilka osób.

To szczególnie istotne przy skalowaniu e-commerce. Większe budżety reklamowe, szersza oferta produktowa czy wejście na nowe rynki często wymagają wspólnego wysiłku. Spółka cywilna pozwala realizować te cele szybciej i bez konieczności natychmiastowego przechodzenia na bardziej sformalizowane formy działalności.

Spółka cywilna jako forma „testowa”

Dla wielu przedsiębiorców spółka cywilna sprawdza się jako forma przejściowa. Ma niski próg wejścia, niewielkie koszty startowe i nie wymaga zamrażania kapitału. Dzięki temu pozwala sprawdzić, czy współpraca między wspólnikami faktycznie działa, zanim zapadną poważniejsze decyzje organizacyjne i finansowe.

W praktyce często wygląda to tak, że dwie osoby chcą wspólnie rozwijać e-commerce, ale nie mają jeszcze pewności, czy dobrze się dogadają, czy podział obowiązków będzie sensowny i czy biznes zacznie generować stabilne przychody. Spółka cywilna daje możliwość przetestowania tego w realnych warunkach rynkowych, bez dużych zobowiązań na starcie.

Jeśli współpraca się sprawdzi, spółka cywilna może być punktem wyjścia do dalszych zmian. Choć nie istnieje automatyczne przekształcenie spółki cywilnej w spółkę z o.o., w praktyce takie przejście bywa organizacyjnie łatwiejsze niż budowanie biznesu od zera. Wymaga to odpowiednich czynności prawnych, ale pozwala zachować ciągłość działalności i relacji biznesowych.

Przykładowe scenariusze biznesowe

Jednym z najczęstszych scenariuszy jest współpraca mikroprzedsiębiorców działających w podobnej branży. Każdy z nich prowadzi własną JDG, ale osobno nie są w stanie realizować większych zamówień albo skutecznie konkurować na rynku. Zakładając spółkę cywilną, mogą połączyć siły, wspólnie sprzedawać, negocjować lepsze warunki z dostawcami i dzielić koszty marketingu. Dla klientów wyglądają jak większy, bardziej stabilny podmiot, mimo że formalnie nadal są małymi firmami.

Innym scenariuszem jest wniesienie JDG do spółki jako wkładu. Jeden przedsiębiorca wnosi do wspólnego biznesu swoje dotychczasowe zaplecze, na przykład sklep internetowy, markę lub bazę klientów, a drugi wspólnik wnosi kapitał, nowe produkty albo kompetencje, których wcześniej brakowało. Taki model pozwala obu stronom szybciej rozwijać działalność, bez konieczności prowadzenia kilku równoległych projektów.

Warto podkreślić, że spółka cywilna najlepiej sprawdza się wtedy, gdy jasno widać wspólny cel i realną korzyść ze współpracy. Nie jest to rozwiązanie „dla każdego” ani uniwersalna odpowiedź na problemy JDG. Dla części przedsiębiorców będzie to idealny sposób na rozwój e-commerce, dla innych jedynie etap przejściowy albo forma, która po prostu się nie sprawdzi. Kluczowe jest to, żeby decyzja o jej założeniu wynikała z potrzeb biznesowych, a nie wyłącznie z chęci „robienia czegoś razem”.

Kiedy warto założyć spółkę cywilną przy JDG

Wspólny kapitał i zasoby

Spółka cywilna ma największy sens wtedy, gdy jedna osoba przestaje wystarczać do dalszego rozwoju biznesu. W e-commerce bardzo rzadko problemem jest sam pomysł. Znacznie częściej barierą są zasoby. Może brakować pieniędzy na reklamy, czasu na obsługę zamówień albo konkretnych kompetencji, na przykład w marketingu, technologii czy logistyce.

Założenie spółki cywilnej pozwala połączyć różne umiejętności i majątek bez konieczności budowania skomplikowanej struktury organizacyjnej. Jedna osoba może wnieść kapitał, druga wiedzę o sprzedaży, trzecia doświadczenie w logistyce albo dostęp do dostawców. Choć odpowiedzialność prawna wspólników pozostaje solidarna, w praktyce koszty, nakłady pracy i ryzyko operacyjne są dzielone między kilka osób, co ułatwia rozwój i podejmowanie większych działań.

To szczególnie ważne przy skalowaniu e-commerce. Większe budżety reklamowe, szersza oferta produktowa czy wejście na nowe rynki bardzo często wymagają wspólnego wysiłku. Spółka cywilna pozwala realizować takie cele szybciej, bez konieczności natychmiastowego przechodzenia na bardziej sformalizowane i kosztowne formy prowadzenia działalności.

Spółka cywilna jako forma „testowa”

Dla wielu przedsiębiorców spółka cywilna dobrze sprawdza się jako rozwiązanie przejściowe. Ma niski próg wejścia, stosunkowo niewielkie koszty startowe i nie wymaga zamrażania dużego kapitału na początku. Dzięki temu pozwala sprawdzić, czy współpraca między wspólnikami faktycznie działa, zanim zapadną poważniejsze decyzje organizacyjne i finansowe.

W praktyce często wygląda to tak, że dwie osoby chcą wspólnie rozwijać e-commerce, ale nie mają jeszcze pewności, czy dobrze się dogadają, czy podział obowiązków będzie sensowny i czy biznes zacznie generować stabilne przychody. Spółka cywilna daje możliwość przetestowania tego w realnych warunkach rynkowych, bez dużych zobowiązań i długoterminowych deklaracji na starcie.

Jeśli współpraca się sprawdzi, spółka cywilna może być punktem wyjścia do dalszych zmian. Choć nie istnieje automatyczne przekształcenie spółki cywilnej w spółkę z o.o., w praktyce takie przejście bywa organizacyjnie łatwiejsze niż budowanie biznesu od zera. Wymaga to odpowiednich czynności prawnych, ale pozwala zachować ciągłość działalności i relacji biznesowych.

Przykładowe scenariusze biznesowe

Jednym z najczęstszych scenariuszy jest współpraca mikroprzedsiębiorców działających w tej samej lub bardzo podobnej branży. Każdy z nich prowadzi własną JDG, ale osobno nie są w stanie realizować większych zamówień ani skutecznie konkurować na rynku. Zakładając spółkę cywilną, mogą połączyć siły, wspólnie sprzedawać, negocjować lepsze warunki z dostawcami i dzielić koszty marketingu. Dla klientów wyglądają jak większy i bardziej stabilny podmiot, mimo że formalnie nadal są małymi firmami.

Innym scenariuszem jest wniesienie JDG do spółki jako wkładu. Jeden przedsiębiorca wnosi do wspólnego biznesu swoje dotychczasowe zaplecze, na przykład sklep internetowy, markę lub bazę klientów, a drugi wspólnik wnosi kapitał, nowe produkty albo kompetencje, których wcześniej brakowało. Taki model pozwala obu stronom szybciej rozwijać działalność, bez konieczności prowadzenia kilku równoległych projektów.

Warto podkreślić, że spółka cywilna najlepiej sprawdza się wtedy, gdy jasno widać wspólny cel i realną korzyść ze współpracy. Nie jest to rozwiązanie dla każdego ani uniwersalna odpowiedź na problemy JDG. Dla części przedsiębiorców będzie to bardzo dobry sposób na rozwój e-commerce, dla innych jedynie etap przejściowy albo forma, która po prostu się nie sprawdzi. Kluczowe jest to, aby decyzja o jej założeniu wynikała z realnych potrzeb biznesowych, a nie wyłącznie z chęci robienia czegoś razem.

Podsumowanie: Czy spółka cywilna przy JDG naprawdę się opłaca?

Bilans korzyści i ryzyk

Spółka cywilna przy JDG nie jest ani oczywistym strzałem w dziesiątkę, ani rozwiązaniem, którego należy unikać za wszelką cenę. Jej największą zaletą jest prostota na starcie i możliwość szybkiego połączenia sił bez budowania ciężkiej, kosztownej struktury. Daje elastyczność, pozwala łączyć kompetencje, dzielić koszty operacyjne i szybciej rozwijać e-commerce, zwłaszcza wtedy, gdy jedna osoba nie jest w stanie sama udźwignąć skali biznesu.

Z drugiej strony ta prostota ma swoją cenę. Najważniejszym ryzykiem pozostaje pełna i solidarna odpowiedzialność wspólników, która realnie dotyka majątku prywatnego. Do tego dochodzą kwestie organizacyjne, podatkowe i ZUS-owskie, które przy równoległym prowadzeniu JDG i spółki cywilnej wymagają większej dyscypliny i dobrej księgowości JDG. Spółka cywilna nie upraszcza wszystkiego automatycznie. Często po prostu przesuwa ciężar z „robienia wszystkiego samemu” na „robienie wszystkiego razem i odpowiedzialnie”.

Dla kogo spółka cywilna ma sens

Spółka cywilna najlepiej sprawdza się u przedsiębiorców, którzy dokładnie wiedzą, po co ją zakładają. Ma sens wtedy, gdy istnieje realna potrzeba połączenia kapitału, pracy lub kompetencji, a wspólnicy mają do siebie zaufanie i podobne podejście do ryzyka. W e-commerce często jest to moment, w którym pojawia się potrzeba skalowania sprzedaży, zwiększenia budżetów reklamowych albo wejścia na nowe rynki.

To także dobre rozwiązanie dla osób, które chcą przetestować współpracę biznesową bez wiązania się od razu spółką kapitałową. Niski próg wejścia i względnie prosta organizacja sprawiają, że spółka cywilna może być rozsądnym etapem przejściowym, pod warunkiem że od początku jest traktowana świadomie, a nie jako „najprostsza opcja, bo tak wyszło”.

Kiedy lepiej pozostać przy JDG lub wybrać inną formę

Jeśli prowadzisz e-commerce samodzielnie i nie masz realnej potrzeby wchodzenia we wspólny biznes, jednoosobowa działalność gospodarcza często pozostaje najlepszym wyborem. JDG daje pełną kontrolę nad decyzjami, mniejsze ryzyko osobiste i prostszą odpowiedzialność. Dla wielu przedsiębiorców to właśnie księgowość jednoosobowej firmy jest łatwiejsza do ogarnięcia niż rozliczenia wynikające z udziału w spółce.

Spółka cywilna nie jest też dobrym rozwiązaniem wtedy, gdy brakuje zaufania między wspólnikami, cele biznesowe są rozbieżne albo jedna ze stron liczy na „bezpieczne wejście” bez realnego zaangażowania. W takich sytuacjach ryzyko konfliktów i problemów finansowych szybko przewyższa potencjalne korzyści.

Jeśli biznes dynamicznie rośnie, pojawiają się większe kontrakty, inwestorzy albo potrzeba ograniczenia odpowiedzialności prywatnej, warto rozważyć inne formy prowadzenia działalności. Spółka cywilna rzadko jest rozwiązaniem docelowym dla dużego e-commerce. Częściej jest etapem pośrednim, który z czasem przestaje pasować do skali i ryzyka biznesu.

Na końcu wszystko sprowadza się do jednego pytania: czy spółka cywilna realnie rozwiązuje Twój problem biznesowy, czy tylko go komplikuje. Jeśli odpowiada na konkretne potrzeby, może się opłacać. Jeśli ma być jedynie formalnym dodatkiem do JDG, często lepiej zostać przy prostszej strukturze albo od razu poszukać innej formy.