Co zrobić gdy system KSeF nie działa?

Spis treści

Polskie przepisy są w tej kwestii bardzo jednoznaczne. Obowiązek wystawienia faktury istnieje niezależnie od tego, czy centralny system działa płynnie, czy akurat ma przerwę techniczną albo awarię. Prawo nie uzależnia fakturowania od dostępności narzędzia, tylko od samego zdarzenia gospodarczego. Jeśli doszło do sprzedaży, faktura musi powstać. To, w jaki sposób zostanie wystawiona i kiedy trafi do KSeF, zależy już od konkretnego trybu awaryjnego, ale sam obowiązek nie znika.

Dla młodych przedsiębiorców bywa to szczególnie frustrujące. Z jednej strony państwo wymaga korzystania z centralnego systemu, z drugiej odpowiedzialność za ciągłość fakturowania w całości spada na firmę. Nawet jeśli awaria jest globalna i oficjalnie ogłoszona, to nadal po stronie sprzedawcy leży zadbanie o dokument, jego poprawność i późniejsze dosłanie do systemu. Właśnie dlatego tak ważne jest zrozumienie, że niedostępność KSeF nie jest „pauzą” w obowiązkach, tylko sygnałem do przełączenia się na inne, przewidziane prawem procedury.

Najczęstsze obawy przedsiębiorców i e-commerce

W praktyce pierwszą reakcją na niedziałający KSeF jest stres. W małych firmach e-commerce fakturowanie jest często zautomatyzowane i mocno zintegrowane z systemem sprzedażowym. Gdy automaty przestają działać, pojawia się obawa, że cały proces się rozsypie. Sprzedaż leci dalej, klienci płacą, a faktury nie mają gdzie „wyjść”.

Jednym z najczęstszych pytań jest to, czy klient w ogóle dostanie fakturę na czas. Młodzi przedsiębiorcy boją się negatywnych opinii, zgłoszeń do supportu i chaosu komunikacyjnego. Pojawia się też wątpliwość, czy wysłanie faktury mailem w PDF-ie jest legalne i czy taka faktura „liczy się” podatkowo. Do tego dochodzi strach przed sankcjami, zwłaszcza w kontekście zapowiadanych kar za nieprawidłowe korzystanie z trybów offline.

W e-commerce dochodzą jeszcze kwestie stricte techniczne. Co zrobić z fakturami, które system próbował wysłać do KSeF, ale się nie udało. Czy trzeba je wystawiać ponownie. Czy data na fakturze będzie prawidłowa. Jak udowodnić w razie kontroli, że problem był po stronie systemu, a nie firmy. Dla wielu osób to zupełnie nowy obszar, bo wcześniej fakturowanie było prostsze i mniej sformalizowane.

W tle tych wszystkich obaw jest jedno bardzo konkretne pytanie: jak działać tak, żeby nie zatrzymać sprzedaży, nie narazić się klientom i jednocześnie nie wpaść w konflikt z fiskusem. Bez jasnych zasad łatwo tu o błędy, zwłaszcza gdy awaria zdarza się nagle i w środku intensywnego dnia sprzedażowego.

Cel artykułu: krok po kroku, co robić formalnie i technicznie

Celem tego artykułu jest rozbrojenie tego chaosu i pokazanie, że nawet przy niedziałającym KSeF da się działać spokojnie i zgodnie z przepisami. Tekst został przygotowany z myślą o młodych przedsiębiorcach prowadzących małe i średnie biznesy online, którzy nie chcą czytać ustaw, interpretacji i komunikatów urzędowych, tylko potrzebują jasnych odpowiedzi i praktycznych wskazówek.

W kolejnych częściach artykułu krok po kroku wyjaśniamy, co dokładnie oznaczają poszczególne tryby offline i awaryjne, kiedy można z nich skorzystać i jakie obowiązki się z nimi wiążą. Pokazujemy również, jak podejść do tematu od strony technicznej, tak aby system sprzedażowy nie gubił faktur i automatycznie wracał do wysyłki dokumentów po przywróceniu dostępności KSeF.

Równie ważnym celem jest rozwianie mitów. Wokół KSeF krąży wiele uproszczeń i półprawd, które mogą prowadzić do kosztownych błędów. W tym tekście wszystko jest poukładane logicznie, bez zbędnego urzędowego języka, za to z naciskiem na realia e-commerce. Po lekturze powinieneś wiedzieć nie tylko, co zrobić, gdy KSeF nie działa, ale też dlaczego właśnie tak i jak przygotować firmę na kolejne podobne sytuacje w przyszłości.

Niedostępność KSeF – co to właściwie oznacza?

Różnica między awarią systemu a problemem po stronie podatnika

W codziennym języku przedsiębiorców stwierdzenie „KSeF nie działa” brzmi jednoznacznie, ale z perspektywy przepisów oznacza kilka zupełnie różnych sytuacji. To rozróżnienie ma kluczowe znaczenie, bo od niego zależy, jakie procedury wolno zastosować, jakie terminy obowiązują i jakie ryzyka bierze na siebie firma.

Pierwszy scenariusz to awaria systemu KSeF ogłoszona oficjalnie. Mówimy tu o sytuacji, w której centralna infrastruktura jest niedostępna i fakt ten został potwierdzony komunikatem administracji. Może to być zarówno zaplanowana przerwa techniczna, jak i nagła awaria. W takich przypadkach przedsiębiorca nie ma wpływu na brak dostępu do systemu i właśnie dlatego przepisy przewidują specjalne tryby postępowania, w tym tryb awaryjny lub – w skrajnych sytuacjach – tzw. awarię całkowitą.

Czym innym jest natomiast problem po stronie podatnika. Może to być brak internetu, awaria serwera, błąd integracji sklepu z API KSeF, problem z certyfikatem lub infrastruktura techniczna, która nie radzi sobie z wysyłką faktur. To nie jest awaria KSeF ogłoszona przez MF, tylko przeszkoda po stronie firmy. W takich sytuacjach co do zasady wchodzą w grę zasady fakturowania w trybie offline24, z obowiązkiem dosłania faktury do KSeF w ściśle określonym terminie.

Dla e-commerce to rozróżnienie bywa szczególnie trudne, bo efekt końcowy wygląda podobnie. Faktura nie przechodzi, system zwraca błąd, sprzedaż trwa dalej. Jednak z punktu widzenia fiskusa przyczyna ma znaczenie. To, czy problem wynika z oficjalnej awarii systemu, czy z infrastruktury podatnika, wpływa bezpośrednio na ocenę prawidłowości działania firmy.

Dlaczego ważne jest prawidłowe rozpoznanie rodzaju problemu

Prawidłowe ustalenie, z jakim typem niedostępności mamy do czynienia, nie jest formalnością, tylko fundamentem zgodnego z prawem fakturowania. Od tego zależy, czy przedsiębiorca może skorzystać z trybu awaryjnego, czy powinien działać w ramach offline24, a także jak liczyć terminy dosyłania faktur do KSeF.

Jeśli firma potraktuje problem techniczny po swojej stronie jako awarię systemową i „profilaktycznie” przejdzie na procedury awaryjne bez podstawy, naraża się na zarzut nieprawidłowego korzystania z trybów offline. Do końca 2026 roku przepisy przewidują okres przejściowy, ale od 2027 roku wchodzą sankcje finansowe, które w skrajnych przypadkach mogą być bardzo dotkliwe. Fiskus będzie analizował nie tylko to, czy faktura została dosłana, ale również czy przedsiębiorca miał prawo zastosować dany tryb.

Z drugiej strony brak reakcji w przypadku faktycznej awarii KSeF też jest błędem. Jeśli system jest niedostępny, a firma wstrzymuje wystawianie faktur zamiast przejść na właściwy tryb awaryjny lub offline, dochodzi do naruszenia podstawowego obowiązku dokumentowania sprzedaży. Prawo nie pozwala „poczekać, aż system wróci”, bez żadnych działań po drodze.

Dlatego w dobrze przygotowanej firmie e-commerce rozpoznanie rodzaju problemu powinno być szybkie i oparte na faktach, a nie domysłach. Sprawdzenie statusu systemu, komunikatów MF i własnej infrastruktury technicznej to pierwszy krok, zanim zapadnie decyzja o dalszym postępowaniu.

Znaczenie komunikatów Ministerstwa Finansów

Kluczowym punktem odniesienia przy ocenie niedostępności KSeF są oficjalne komunikaty publikowane przez Ministerstwo Finansów. To one formalnie potwierdzają, że mamy do czynienia z awarią systemu, a nie indywidualnym problemem po stronie podatnika.

Komunikaty o awarii systemu są publikowane w Biuletynie Informacji Publicznej MF oraz w oprogramowaniu interfejsowym i narzędziach integracyjnych związanych z Krajowy System e-Faktur. Zawierają one informacje o rozpoczęciu awarii, jej charakterze oraz momencie zakończenia. Te daty i godziny mają później bezpośredni wpływ na liczenie terminów dosyłania faktur do KSeF.

W przypadku ogłoszonej awarii KSeF terminy dosłania faktur liczy się od momentu zakończenia awarii. Natomiast przy tzw. awarii całkowitej, czyli sytuacji nadzwyczajnej ogłoszonej przez organ podatkowy, przepisy przewidują brak obowiązku dosyłania faktur do KSeF po przywróceniu systemu. To bardzo istotna różnica, która bez oficjalnego komunikatu byłaby niemożliwa do udowodnienia.

Z perspektywy przedsiębiorcy oznacza to jedno. Warto nie tylko śledzić komunikaty MF, ale też je archiwizować. Zrzut ekranu, zapis komunikatu czy wewnętrzna notatka z datą i godziną ogłoszenia awarii mogą w przyszłości przesądzić o tym, czy firma wykaże, że działała zgodnie z przepisami. W nowym systemie fakturowania komunikat MF jest formalnym punktem startowym dla trybów awaryjnych i jednym z najważniejszych elementów bezpieczeństwa podatkowego.

Tryby „offline” w KSeF – rozwiązania prawne

Choć w potocznym języku często mówi się po prostu, że „KSeF nie działa”, w przepisach funkcjonuje kilka odrębnych mechanizmów postępowania na wypadek problemów z wystawianiem lub przesyłaniem faktur. Nie są to warianty jednego trybu, ale różne rozwiązania prawne, z innymi warunkami, terminami i skutkami. Ich prawidłowe rozróżnienie ma kluczowe znaczenie dla bezpieczeństwa podatkowego firmy, zwłaszcza w e-commerce, gdzie sprzedaż odbywa się w sposób ciągły i zautomatyzowany.

W praktyce mamy do czynienia z czterema podstawowymi ścieżkami: trybem offline przy ogłoszonej niedostępności KSeF, trybem awaryjnym przy nagłej awarii systemu, awarią całkowitą oraz trybem offline24, który dotyczy problemów po stronie podatnika. Każda z nich wymaga innego podejścia.

Tryb offline (planowana niedostępność KSeF)

Tryb offline stosuje się w sytuacji, gdy Ministerstwo Finansów ogłosi niedostępność KSeF. Chodzi tu przede wszystkim o zaplanowane prace serwisowe lub inne przewidziane z wyprzedzeniem przerwy, które są publikowane w Biuletynie Informacji Publicznej MF oraz komunikowane w oprogramowaniu interfejsowym i narzędziach integracyjnych systemu. To formalne ogłoszenie jest warunkiem skorzystania z tego trybu.

W czasie takiej niedostępności przedsiębiorca nadal ma obowiązek wystawiać faktury dokumentujące sprzedaż. Faktura musi być elektroniczna i przygotowana zgodnie ze strukturą FA(3), mimo że nie jest w danym momencie przesyłana do KSeF. To ważne, bo dokument od początku powinien być „gotowy” do nadania numeru systemowego, gdy tylko dostęp do KSeF zostanie przywrócony.

Termin dosłania faktury do KSeF w tym trybie jest krótki i jednoznaczny. Co do zasady należy ją przesłać najpóźniej w następnym dniu roboczym po zakończeniu ogłoszonej niedostępności systemu. Dla e-commerce oznacza to konieczność sprawnie działającego mechanizmu, który automatycznie „odkorkuje” kolejkę faktur po przywróceniu systemu.

Jeżeli faktura jest przekazywana nabywcy przed nadaniem numeru KSeF, musi być udostępniona w sposób uzgodniony. W praktyce może to być e-mail z dokumentem elektronicznym, ale faktura powinna zawierać dwa kody QR. Pierwszy z nich to kod z oznaczeniem „OFFLINE”, drugi to kod „CERTYFIKAT”, który potwierdza tożsamość wystawcy i wymaga posiadania certyfikatu KSeF typu 2. Te oznaczenia są obowiązkowe, jeśli faktura trafia do odbiorcy poza systemem.

Warto też pamiętać, że w modelu krajowym B2B co do zasady faktury są odbierane przez nabywcę za pośrednictwem KSeF. Udostępnianie ich poza systemem dotyczy przede wszystkim wyjątków, takich jak konsumenci, podmioty zagraniczne czy nabywcy bez NIP.

Tryb awaryjny (nagła awaria KSeF)

Tryb awaryjny dotyczy sytuacji, w której KSeF ulega nagłej awarii i fakt ten zostaje oficjalnie ogłoszony przez Ministerstwo Finansów. Bez takiego komunikatu nie ma podstaw do stosowania tego trybu, nawet jeśli system w danym momencie nie odpowiada.

W trakcie awarii podatnik nie jest zwolniony z obowiązku wystawiania faktur. Podobnie jak w trybie offline, faktury powinny być sporządzane w formie elektronicznej zgodnej ze strukturą FA(3). Różnica polega na terminach i sposobie ich rozliczenia po stronie systemowej.

Po zakończeniu awarii obowiązuje zasada dosłania faktur do KSeF w terminie do 7 dni roboczych. Termin ten liczy się od dnia zakończenia awarii wskazanego w komunikacie MF. Jeżeli w trakcie biegu tego terminu wystąpi kolejna ogłoszona awaria, bieg siedmiu dni rozpoczyna się od nowa, od zakończenia tej kolejnej przerwy. Z punktu widzenia przedsiębiorcy oznacza to konieczność uważnego śledzenia komunikatów i dokumentowania ich dat.

Faktury udostępniane nabywcom przed nadaniem numeru KSeF również muszą zawierać kody QR „OFFLINE” i „CERTYFIKAT”. Dla klientów e-commerce dokument często wygląda jak „zwykła” faktura elektroniczna, ale z formalnego punktu widzenia jest to faktura wystawiona poza systemem z powodu awarii i podlegająca późniejszemu dosłaniu.

Awaria całkowita KSeF

Awaria całkowita to szczególny, nadzwyczajny stan, który występuje wyłącznie wtedy, gdy organ podatkowy oficjalnie ogłosi, że KSeF nie działa w ogóle. Chodzi o sytuacje kryzysowe, na przykład poważne problemy infrastrukturalne, w których nie ma możliwości korzystania z systemu w żadnym zakresie.

W takich przypadkach faktury mogą być wystawiane „po staremu”. W praktyce oznacza to możliwość wystawiania faktur papierowych albo elektronicznych w dowolnej formie, bez stosowania struktury FA(3, bez kodów QR i bez nadawania numeru KSeF. To rozwiązanie wyjątkowe, ale bardzo istotne z punktu widzenia ciągłości obrotu gospodarczego.

Najważniejszą konsekwencją awarii całkowitej jest brak obowiązku późniejszego przesyłania takich faktur do KSeF. Dokumenty wystawione w tym okresie pozostają poza systemem także po jego przywróceniu. Ministerstwo Finansów może informować o takim stanie nie tylko w BIP czy interfejsach systemowych, ale – jeśli to konieczne – również za pośrednictwem środków masowego przekazu.

Offline24 – awaria po stronie podatnika

Tryb offline24 dotyczy sytuacji, w których wystawienie lub przesłanie faktury do KSeF nie jest możliwe z przyczyn leżących po stronie podatnika. Może to być brak internetu, awaria serwera, problem z integracją systemu sprzedażowego albo inne trudności techniczne lub organizacyjne. To nie jest awaria KSeF ogłoszona przez MF, lecz problem po stronie infrastruktury firmy.

W tym trybie faktura również powinna być wystawiona w formie elektronicznej zgodnej ze strukturą FA(3). Co do zasady fakturę należy przesłać do KSeF niezwłocznie, najpóźniej w następnym dniu roboczym po dniu jej wystawienia. To kluczowa różnica w porównaniu z trybem awaryjnym, gdzie terminy liczy się od zakończenia awarii systemowej.

W modelu krajowym B2B faktura wystawiona w trybie offline24 co do zasady jest odbierana przez nabywcę za pośrednictwem KSeF, po jej dosłaniu i nadaniu numeru. Udostępnienie faktury poza systemem dotyczy wyjątków, takich jak konsumenci czy podmioty zagraniczne, i wówczas również wymagane są kody QR „OFFLINE” i „CERTYFIKAT”.

Offline24 wiąże się z większym ryzykiem po stronie przedsiębiorcy. Organ podatkowy może badać, czy faktycznie istniała przeszkoda uniemożliwiająca wysyłkę faktury i czy podatnik dochował wymaganych terminów. Dlatego w praktyce bardzo ważne jest gromadzenie dowodów technicznych, takich jak logi systemowe czy raporty z prób połączeń. Offline24 jest legalnym i przewidzianym w przepisach mechanizmem, ale tylko wtedy, gdy jest stosowany zgodnie z jego przeznaczeniem, a nie jako wygodny substytut bieżącej integracji z KSeF.

Terminy i obowiązki wspólne dla sytuacji wystawiania faktur poza KSeF

Niezależnie od tego, czy przedsiębiorca działa w trybie offline przy ogłoszonej niedostępności KSeF, w trybie awaryjnym przy nagłej awarii systemu, czy w mechanizmie offline24 związanym z problemami po swojej stronie, punkt wyjścia jest zawsze ten sam. Wystawienie faktury pozostaje obowiązkiem podatnika. Zmieniają się narzędzia i terminy techniczne, ale nie znika odpowiedzialność za prawidłowe udokumentowanie sprzedaży.

Dlatego warto patrzeć na te rozwiązania nie jako na „zawieszenie obowiązków”, lecz jako na alternatywne ścieżki działania przewidziane na sytuacje, w których faktura nie może być od razu przesłana do KSeF.

Terminy wystawiania faktur mimo problemów z KSeF

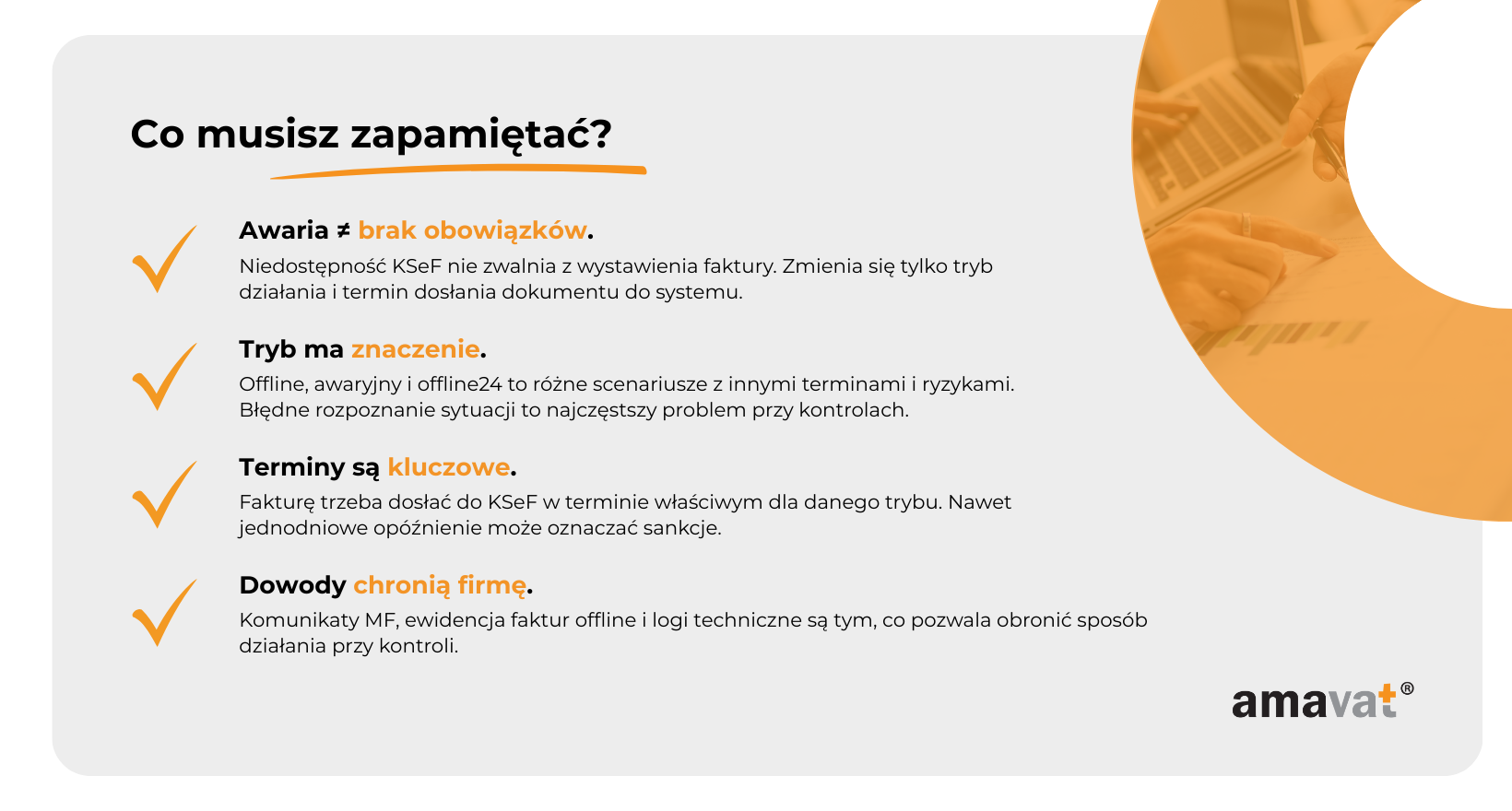

Pierwszą wspólną zasadą jest to, że problemy z dostępnością KSeF nie zwalniają z terminowego wystawiania faktur. Awaria systemu, planowana niedostępność czy trudności techniczne po stronie firmy nie przesuwają terminów wynikających z ustawy o VAT. Jeśli sprzedaż została dokonana i powstał obowiązek jej udokumentowania, faktura musi zostać wystawiona w jednym z dopuszczalnych trybów.

W praktyce oznacza to, że przedsiębiorca nie powinien wstrzymywać procesu fakturowania i czekać na powrót systemu. Faktura powinna zostać sporządzona na bieżąco, z rzeczywistą datą jej wystawienia, nawet jeśli jej przesłanie do KSeF nastąpi później. To istotne dla rozliczeń VAT i ewentualnej kontroli, ponieważ data wystawienia jest elementem formalnym faktury, wpływa na dochowanie terminów dokumentowania sprzedaży i może mieć znaczenie dla ujęcia transakcji, zwłaszcza przy masowej sprzedaży, korektach czy rozliczeniach po stronie nabywcy.

Dla firm e-commerce oznacza to konieczność zachowania ciągłości fakturowania także w czasie awarii. System sprzedażowy powinien generować faktury niezależnie od tego, czy w danym momencie możliwa jest komunikacja z KSeF. Zatrzymanie fakturowania „na kilka dni” to jeden z najbardziej ryzykownych scenariuszy.

Różnice w terminach dosyłania faktur do KSeF

Choć sam obowiązek wystawienia faktury jest wspólny, terminy jej późniejszego przesłania do KSeF różnią się w zależności od przyczyny niedostępności systemu. To właśnie te różnice są kluczowe z punktu widzenia zgodności z przepisami.

Przy ogłoszonej niedostępności KSeF, czyli w trybie offline, fakturę należy przesłać do systemu najpóźniej w następnym dniu roboczym po zakończeniu ogłoszonego okresu niedostępności. Termin jest krótki i nie pozostawia dużego marginesu na działania ręczne.

W trybie awaryjnym, gdy Ministerstwo Finansów ogłosi nagłą awarię systemu, ustawodawca przewidział dłuższy bufor. Faktury należy dosłać do KSeF w ciągu 7 dni roboczych od zakończenia awarii. Jeżeli w trakcie biegu tego terminu wystąpi kolejna ogłoszona awaria, termin liczy się od zakończenia tej kolejnej przerwy. W praktyce oznacza to konieczność dokładnego śledzenia komunikatów MF i ich dat.

Offline24 rządzi się inną zasadą. W tym przypadku termin dosłania faktury nie jest liczony od ustania problemu technicznego, lecz od dnia jej wystawienia. Co do zasady fakturę trzeba przesłać do KSeF niezwłocznie, najpóźniej w następnym dniu roboczym po dniu jej wystawienia. To sprawia, że offline24 jest rozwiązaniem wymagającym bardzo dobrej organizacji i szybkiej reakcji po stronie firmy.

Wyjątkiem od wszystkich powyższych reguł jest awaria całkowita KSeF. Faktury wystawione w tym okresie nie podlegają późniejszemu przesyłaniu do systemu, co jest skutkiem formalnego ogłoszenia tego stanu przez administrację.

Sankcje za nadużycie trybów offline od 2027 roku

Tryby offline, awaryjny i offline24 są legalnymi mechanizmami przewidzianymi w przepisach, ale ich stosowanie jest ściśle warunkowe. Ustawodawca od początku zakładał, że nie mogą one stać się stałym sposobem omijania fakturowania w KSeF.

Do końca 2026 roku obowiązuje okres przejściowy. Sankcje przewidziane w przepisach mają zastosowanie od 1 stycznia 2027 roku, ale nie oznacza to, że wcześniej można dowolnie ignorować terminy i zasady. Już teraz organy podatkowe mogą badać prawidłowość stosowania trybów offline.

Od 2027 roku przewidziane są kary pieniężne za nadużywanie tych mechanizmów, w szczególności za wystawianie faktur poza KSeF bez podstawy prawnej lub za nieterminowe dosyłanie dokumentów do systemu. Wysokość sankcji może sięgać do 100 procent kwoty VAT wykazanego na fakturze, a w przypadku faktur bez wykazanego VAT, na przykład przy sprzedaży zwolnionej, do 18,7 procent kwoty należności ogółem zgodnie z zasadami określonymi w ustawie i po uwzględnieniu okoliczności konkretnej sprawy.

W praktyce oznacza to, że fiskus będzie oceniał nie tylko to, czy faktura ostatecznie trafiła do KSeF, ale też czy przedsiębiorca miał prawo skorzystać z danego trybu i czy dochował właściwych terminów. Jeżeli w okresie przejściowym faktura musi zostać przekazana klientowi poza KSeF, trzeba pamiętać o wymaganych elementach weryfikacyjnych oraz o tym, że co do zasady docelowo faktura powinna zostać przesłana do systemu w ustawowym terminie, z wyjątkiem sytuacji awarii całkowitej.

Dla młodych firm e-commerce wniosek jest prosty. Tryby offline są mechanizmem bezpieczeństwa na wyjątkowe sytuacje, a nie alternatywnym modelem działania. Im lepiej są udokumentowane i im rzadziej z nich korzystasz, tym mniejsze ryzyko problemów przy kontroli.

Praktyczne porady techniczne dla e-commerce

W teorii przepisy jasno opisują, co wolno zrobić, gdy KSeF jest niedostępny. W praktyce jednak to technologia decyduje, czy firma przejdzie przez taki okres spokojnie, czy zamieni go w kryzys operacyjny. W e-commerce sprzedaż działa bez przerwy, a faktury powstają często automatycznie, więc nawet krótki przestój może wygenerować zaległości. Dlatego obok wiedzy prawnej kluczowe są rozwiązania systemowe, które pozwalają zachować ciągłość wystawiania faktur, kontrolę nad dokumentami i dochowanie terminów właściwych dla trybu.

Buforowanie i kolejkowanie faktur

Buforowanie faktur to fundament bezpiecznego działania w środowisku KSeF. Chodzi o to, aby faktura, której nie da się w danym momencie przesłać do systemu, nie znikała i nie wymagała później ręcznego „odtwarzania”. Zamiast tego powinna zostać trwale zapisana i umieszczona w kolejce, z której zostanie wysłana, gdy tylko będzie to możliwe.

W e-commerce to krytyczne, bo sprzedaż nie zatrzymuje się tylko dlatego, że system fakturowania ma problem. Klient płaci, zamówienie trafia do realizacji, a faktura musi zostać wystawiona, a następnie, gdy to możliwe, przesłana do KSeF w terminie właściwym dla danego trybu. Jeśli system nie zapisze jej w bezpieczn ym buforze, ryzyko utraty danych rośnie z każdą godziną awarii. W skrajnych przypadkach kończy się to chaotycznym ratowaniem sytuacji z historii płatności, magazynu i zamówień.

ym buforze, ryzyko utraty danych rośnie z każdą godziną awarii. W skrajnych przypadkach kończy się to chaotycznym ratowaniem sytuacji z historii płatności, magazynu i zamówień.

Dobrze zaprojektowany bufor powinien przechowywać komplet danych faktury potrzebnych do struktury FA(3), datę wystawienia oraz status procesu wysyłki do KSeF. Ważne jest też, aby zapis działał transakcyjnie, czyli w sposób gwarantujący spójność danych. Dzięki temu unikniesz klasycznego problemu „znikających faktur”, które były wygenerowane w sklepie, ale nie da się dziś ustalić, gdzie utknęły i czy w ogóle zostały poprawnie ujęte.

Automatyczne ponawianie wysyłki do KSeF

Buforowanie rozwiązuje kwestię bezpieczeństwa danych, ale nie rozwiązuje automatycznie problemu zaległości. Dlatego drugim filarem jest mechanizm ponawiania wysyłki, czyli retry. W praktyce system co pewien czas podejmuje kolejne próby połączenia i przesłania faktury do KSeF, aż do skutku lub do momentu, w którym trzeba przejść na bardziej formalne działania.

Retry świetnie sprawdza się przy krótkich przerwach, które trwają kilka minut. Wtedy często wystarczy, że system ponowi próbę po krótkim czasie i dokumenty przejdą bez udziału człowieka. To szczególnie ważne w e-commerce, bo większość „mikroawarii” dzieje się w tle i nie powinna wymagać ręcznego nadzoru.

Przy dłuższych przerwach retry nadal jest przydatny, ale powinien działać rozsądnie, bez niekończących się agresywnych prób. Dobry system potrafi przejść w tryb oczekiwania, priorytetyzować wysyłkę po powrocie dostępności i raportować, które faktury nadal czekają w kolejce. Kluczowe jest też, aby mieć jasny podgląd statusów, bo bez tego po awarii zostajesz z pytaniem, czy masz zaległość dziesięciu faktur, czy tysiąca.

Jednocześnie warto jasno postawić granicę. Mechanizm retry nie zastępuje formalnych trybów offline ani trybu awaryjnego. Jeżeli Ministerstwo Finansów ogłosi niedostępność lub awarię KSeF, działania firmy powinny być zgodne z właściwą procedurą przewidzianą w przepisach, a retry może być jedynie elementem technicznym pomagającym w terminowym dosłaniu faktur, a nie „zamiennikiem” trybu.

Komunikaty dla klientów i obsługi

Awaria KSeF w e-commerce to nie tylko temat podatkowy, ale też obsługowy. Klienci oczekują faktury, a brak informacji szybko rodzi nerwowość. Dlatego warto przygotować proste, spójne komunikaty, które uspokajają sytuację i zmniejszają liczbę zapytań do supportu.

W praktyce wystarczy krótka informacja, że faktura zostanie dostarczona z opóźnieniem z powodu problemów technicznych systemu fakturowania. Komunikat nie musi wchodzić w szczegóły KSeF, bo klienta zwykle interesuje efekt, a nie mechanika państwowego systemu. Najważniejsze jest jasne zapewnienie, że faktura zostanie wystawiona i przekazana.

W relacjach B2B warto uważać na sformułowania. Bezpieczniej jest mówić o opóźnieniu w dostarczeniu faktury, a nie o tym, że faktura „nie została wystawiona”, bo to może prowokować niepotrzebne spory, szczególnie przy większych kontrahentach i sztywnych procedurach zakupowych.

Równie ważna jest komunikacja wewnętrzna. Obsługa klienta powinna mieć prostą instrukcję, co odpowiadać, w jakim trybie firma działa i kiedy faktury powinny zostać dosłane do KSeF. Bez tego nawet niewielka awaria potrafi zalać support falą zgłoszeń i rozbić organizację pracy.

Monitorowanie komunikatów Ministerstwa Finansów

W warstwie formalnej kluczowe znaczenie mają oficjalne komunikaty publikowane przez Ministerstwo Finansów. To one potwierdzają, czy mamy do czynienia z ogłoszoną niedostępnością KSeF, nagłą awarią systemu, czy sytuacją nadzwyczajną. Z perspektywy firmy to nie jest tylko „informacja”, ale realny punkt odniesienia do tego, z jakiego trybu wolno skorzystać i jak liczyć terminy.

Informacje te pojawiają się w Biuletynie Informacji Publicznej MF oraz w oprogramowaniu interfejsowym i narzędziach integracyjnych związanych z Krajowym Systemem e-Faktur. Dobrą praktyką jest, aby ktoś miał w firmie jasno przypisaną odpowiedzialność za ich sprawdzanie i archiwizowanie, nawet jeśli technicznie problem wykrywa monitoring integracji.

Moment przełączenia na tryb offline lub awaryjny powinien wynikać z potwierdzonych faktów, a nie z domysłów. Brak potwierdzenia komunikatu MF może skutkować zakwestionowaniem prawa do zastosowania trybu offline lub awaryjnego przy późniejszej kontroli. Właśnie dlatego monitoring komunikatów MF jest jednocześnie elementem zarządzania ryzykiem operacyjnym i ochroną przed ryzykiem podatkowym.

Dobra praktyka: wyznacz w firmie konkretną osobę odpowiedzialną za monitorowanie komunikatów MF oraz statusów integracji z KSeF. W małych firmach brak jednoznacznej odpowiedzialności jest jedną z najczęstszych przyczyn przekroczenia terminów dosyłania faktur.

Obowiązki formalne przedsiębiorcy

W sytuacjach, gdy faktury są wystawiane poza KSeF, ciężar odpowiedzialności formalnej w jeszcze większym stopniu spoczywa na przedsiębiorcy. System nie „pilnuje” terminów automatycznie, nie nadaje numeru w czasie rzeczywistym i nie koryguje błędów. Odpowiedzialność za prawidłowe wystawienie faktury, jej oznaczenie oraz terminowe dosłanie do systemu spoczywa w całości po stronie firmy. W realiach e-commerce, gdzie skala dokumentów bywa duża, te obowiązki mają bardzo praktyczny wymiar.

Prawidłowa data wystawienia faktury

Jednym z najczęstszych źródeł błędów przy awariach KSeF jest nieprawidłowe podejście do daty wystawienia faktury. W strukturze FA(3) kluczowe znaczenie ma pole P_1, czyli data wystawienia dokumentu. Jest to data, która odzwierciedla moment faktycznego sporządzenia faktury, a nie dzień jej wysłania do KSeF ani moment nadania numeru systemowego.

W trybach offline, awaryjnym oraz offline24 faktura powinna mieć datę odpowiadającą rzeczywistemu momentowi jej wystawienia. Nie należy jej „przesuwać” na dzień późniejszego dosłania do systemu ani dostosowywać do momentu przywrócenia dostępności KSeF. Takie działania, nawet jeśli wynikają z chęci uporządkowania dokumentów, mogą zostać zakwestionowane jako nieprawidłowe dokumentowanie sprzedaży.

Z perspektywy VAT sama data awarii nie zmienia zasad powstawania obowiązku podatkowego, który co do zasady wynika z momentu dokonania dostawy towaru lub wykonania usługi. Data wystawienia faktury pozostaje jednak elementem formalnym, który potwierdza dochowanie terminów dokumentowania sprzedaży i może mieć znaczenie przy kontroli, korektach oraz przy weryfikacji prawidłowości dokumentowania transakcji, w tym rozliczeń po stronie nabywcy. W e-commerce, gdzie faktury są wystawiane masowo i automatycznie, spójność tych dat ma szczególnie duże znaczenie dowodowe.

Oznaczenia faktur poza KSeF

Faktury wystawiane poza KSeF, ale z zamiarem późniejszego dosłania do systemu, muszą spełniać określone wymogi formalne. W trybie offline, awaryjnym i offline24 dokument powinien być przygotowany w strukturze FA(3), czyli w takiej samej formie logicznej jak faktura przesyłana standardowo do KSeF. Nie jest to dowolny plik PDF, lecz ustrukturyzowany dokument elektroniczny, który po dosłaniu zostanie zweryfikowany przez system.

Jeżeli faktura jest udostępniana nabywcy poza KSeF przed nadaniem numeru systemowego, musi zawierać dwa kody QR. Pierwszy z nich to kod z oznaczeniem „OFFLINE”, który umożliwia późniejszą weryfikację faktury w systemie. Drugi to kod „CERTYFIKAT”, potwierdzający tożsamość wystawcy. Wygenerowanie tego drugiego kodu wymaga posiadania certyfikatu KSeF typu 2, co oznacza, że przedsiębiorca powinien przygotować się do tego technicznie jeszcze przed wystąpieniem awarii.

Wyjątkiem od tych zasad jest awaria całkowita KSeF. W tym szczególnym stanie faktury mogą być wystawiane „po staremu”, bez struktury FA(3) i bez kodów QR. Takie dokumenty nie podlegają późniejszemu dosyłaniu do systemu, ale dotyczy to wyłącznie sytuacji oficjalnie ogłoszonych przez administrację.

Przekazywanie faktur kontrahentom

Przepisy posługują się pojęciem „sposobu uzgodnionego” przekazywania faktur, co w praktyce oznacza kanał komunikacji zaakceptowany przez obie strony transakcji. W e-commerce najczęściej będzie to e-mail lub udostępnienie dokumentu w panelu klienta.

Warto jednak pamiętać o podstawowej zasadzie. W krajowych relacjach B2B faktury co do zasady są odbierane przez KSeF. Przekazywanie ich poza systemem dotyczy wyłącznie ustawowych wyjątków, takich jak konsumenci, kontrahenci bez NIP lub podmioty zagraniczne, które nie korzystają z polskiego systemu e-faktur.

Dla konsumentów faktura przesłana e-mailem w trybie offline lub awaryjnym jest rozwiązaniem praktycznym i dopuszczalnym, o ile spełnia wymogi formalne. W relacjach B2B dobrą praktyką jest natomiast jasne komunikowanie, że faktura została wystawiona, ale numer KSeF zostanie nadany później, po jej dosłaniu do systemu. Unikanie sformułowań sugerujących, że faktura „nie istnieje”, ogranicza ryzyko sporów i nieporozumień z kontrahentami.

Dosyłanie faktur do KSeF po awarii

Jednym z kluczowych obowiązków przedsiębiorcy jest pilnowanie terminów dosyłania faktur do KSeF po ustaniu przyczyn ich wystawienia poza systemem. Terminy te są różne w zależności od trybu, ale łączy je jedno: są liczone precyzyjnie i pozostawiają niewielki margines błędu.

W praktyce oznacza to konieczność wdrożenia mechanizmów kontrolnych. Może to być automatyczna kolejka wysyłkowa, raport faktur oczekujących na dosłanie albo wewnętrzna procedura weryfikacji. Poleganie wyłącznie na ręcznym sprawdzaniu lub pamięci pracowników bardzo szybko prowadzi do pomyłek, zwłaszcza przy większym wolumenie sprzedaży.

Najczęstsze błędy przedsiębiorców to błędne liczenie terminów, traktowanie offline24 jak trybu awaryjnego, opóźnianie wysyłki „na wszelki wypadek” oraz brak dokumentacji potwierdzającej przyczynę wystawienia faktury poza KSeF. W e-commerce często pojawia się też sytuacja, w której faktura została poprawnie wystawiona i przekazana klientowi, ale nie została w terminie dosłana do systemu.

Z perspektywy kontroli skarbowej kluczowe jest nie tylko to, że faktura ostatecznie znalazła się w KSeF, ale również to, czy została tam przesłana w terminie właściwym dla danego trybu i czy została skutecznie oraz prawidłowo zarejestrowana w systemie. Dlatego obowiązki formalne przedsiębiorcy w czasie awarii KSeF nie kończą się na wystawieniu dokumentu. W praktyce trwają aż do momentu jego prawidłowego rozliczenia w systemie albo, w przypadku awarii całkowitej, poprawnego udokumentowania poza nim.

Dokumentowanie awarii i przygotowanie na kontrolę

Dobrze zaprojektowane procedury awaryjne i poprawnie wystawione faktury to jedno, ale z perspektywy kontroli skarbowej równie ważne są dowody. W sytuacjach wystawiania faktur poza KSeF to przedsiębiorca musi wykazać, dlaczego skorzystał z określonego mechanizmu i że zrobił to zgodnie z przepisami. Tryby offline, awaryjny i offline24 nie są „automatycznym zwolnieniem”, dlatego dokumentowanie awarii i własnych działań nie jest dodatkiem na wszelki wypadek, lecz realnym elementem ochrony podatkowej.

Dowody awarii po stronie KSeF

Podstawowym dowodem uprawniającym do zastosowania trybu offline lub awaryjnego są oficjalne komunikaty publikowane przez Ministerstwo Finansów. To one formalnie potwierdzają, że KSeF był niedostępny lub uległ awarii i że przedsiębiorca miał prawo wystawiać faktury poza systemem.

Komunikaty te są publikowane w Biuletynie Informacji Publicznej MF oraz w narzędziach interfejsowych i integracyjnych związanych z Krajowy System e-Faktur. Zawierają informacje o rozpoczęciu niedostępności lub awarii oraz o jej zakończeniu. Daty i godziny wskazane w komunikatach mają kluczowe znaczenie przy liczeniu terminów dosyłania faktur do KSeF.

Z perspektywy kontroli nie wystarczy ogólne stwierdzenie, że „system nie działał”. Warto archiwizować konkretne dowody, takie jak zrzuty ekranu komunikatów, zapisane pliki PDF z BIP MF czy wewnętrzne notatki zawierające datę, godzinę i źródło informacji o awarii. Dobrą praktyką jest również zapisanie linku do komunikatu i krótkiego opisu czasu trwania niedostępności. Taka dokumentacja pozwala jednoznacznie wykazać, że przejście na tryb offline lub awaryjny było uzasadnione.

Wewnętrzna ewidencja faktur offline

Drugim filarem przygotowania na kontrolę jest wewnętrzna ewidencja faktur wystawionych poza KSeF. Nie jest to obowiązek wprost zapisany w ustawie, ale w praktyce jeden z najważniejszych dowodów, że firma miała pełną kontrolę nad procesem fakturowania w czasie awarii.

Taka ewidencja powinna zawierać co najmniej numer wewnętrzny faktury, datę jej wystawienia, wartość sprzedaży, tryb, w którym została wystawiona, oraz informację o dacie i sposobie jej późniejszego przesłania do KSeF albo o braku takiego obowiązku w przypadku awarii całkowitej. W e-commerce bardzo pomocne jest również dodanie identyfikatora zamówienia lub transakcji, co ułatwia powiązanie dokumentu z konkretną sprzedażą.

Znaczenie tej ewidencji przy kontroli jest czysto praktyczne. Pozwala szybko wykazać, że faktury wystawione offline nie zostały pominięte, że każda z nich została rozliczona zgodnie z właściwym trybem i że firma dochowała terminów. Brak takiego zestawienia sprawia, że kontrola musi odtwarzać sytuację z pojedynczych dokumentów, co zwiększa ryzyko nieporozumień i wydłuża postępowanie.

Logi systemowe i raporty techniczne

W przypadku problemów po stronie podatnika, czyli przede wszystkim w trybie offline24, szczególnego znaczenia nabierają dowody techniczne. Organ podatkowy może weryfikować, czy rzeczywiście istniała przeszkoda uniemożliwiająca wysyłkę faktur do KSeF, czy problem nie wynikał z zaniedbań organizacyjnych.

Warto więc przechowywać logi systemowe pokazujące nieudane próby połączeń z KSeF, błędy integracji, przerwy w dostępie do internetu lub awarie infrastruktury. Przydatne mogą być także raporty z systemów monitorujących, komunikaty od dostawców usług IT lub operatorów sieci oraz wewnętrzne zgłoszenia awarii w firmie.

Znaczenie dowodowe takich danych polega na tym, że pokazują one obiektywną przyczynę zastosowania trybu offline24 i potwierdzają, że przedsiębiorca działał w dobrej wierze. Nie chodzi o tworzenie rozbudowanej dokumentacji technicznej, lecz o zachowanie podstawowych informacji, które pozwolą wykazać, że problem faktycznie wystąpił i że firma reagowała na niego na bieżąco.

Procedury awaryjne z kontrahentami

Ostatnim, często pomijanym elementem przygotowania na kontrolę są procedury uzgodnione z kontrahentami. Awaria KSeF wpływa nie tylko na relację z fiskusem, ale również na relacje biznesowe, a brak jasnych zasad potrafi generować niepotrzebne spory.

Dobrą praktyką jest ustalenie z kontrahentami, jeszcze przed wystąpieniem awarii, w jaki sposób będą przekazywane faktury, czyli jaki kanał komunikacji będzie stosowany w sytuacjach nadzwyczajnych. Może to być zapis w umowie, regulaminie lub nawet ustalenie mailowe wskazujące, że w razie problemów technicznych faktura zostanie udostępniona poza KSeF, a numer systemowy zostanie nadany później.

Takie uzgodnienia ograniczają ryzyko konfliktów i ułatwiają komunikację w trakcie awarii. Z perspektywy podatkowej mają również znaczenie dowodowe, ponieważ pokazują, że firma działała w sposób uporządkowany i przewidywalny, a nie improwizowała pod presją sytuacji.

W praktyce dobrze udokumentowana awaria, kompletna ewidencja faktur offline, zachowane logi techniczne oraz jasno określone procedury z kontrahentami tworzą spójną całość. To właśnie taki zestaw dowodów pozwala przejść przez kontrolę spokojnie i wykazać, że korzystanie z trybów wystawiania faktur poza KSeF było zgodne z przepisami i wynikało z realnych okoliczności, a nie z chęci obejścia systemu.

Podsumowanie – jak przygotować firmę na awarię KSeF

Najważniejsze zasady „na skróty”

Awaria KSeF nie jest sytuacją wyjątkową w sensie prawnym, lecz scenariuszem, na który przepisy są już przygotowane. Najważniejszą zasadą jest to, że sprzedaż zawsze musi być udokumentowana, niezależnie od tego, czy system działa, czy nie. Niedostępność Krajowy System e-Faktur nie zawiesza obowiązku wystawienia faktury, a jedynie zmienia sposób i moment jej przesłania do systemu.

Kluczowe jest prawidłowe rozpoznanie sytuacji. Inaczej postępuje się przy ogłoszonej niedostępności, inaczej przy awarii systemowej, jeszcze inaczej przy problemach technicznych po stronie firmy. Każdy z tych scenariuszy ma własne terminy, własne wymagania i własne ryzyka. Błędy pojawiają się najczęściej wtedy, gdy przedsiębiorca traktuje wszystkie przypadki tak samo.

Warto też zapamiętać, że w trybach wystawiania faktur poza KSeF odpowiedzialność przesuwa się niemal w całości na firmę. To przedsiębiorca pilnuje dat, oznaczeń, terminów dosłania i dokumentacji. System nie robi tego automatycznie.

Dlaczego procedura awaryjna to konieczność, nie opcja

W e-commerce awaria KSeF nie zatrzymuje sprzedaży. Zamówienia nadal wpadają, płatności są księgowane, wysyłki ruszają dalej. Jeśli firma nie ma przygotowanej procedury awaryjnej, bardzo szybko pojawia się chaos. Faktury są wystawiane z opóźnieniem albo wcale, dane się rozjeżdżają, a po kilku dniach trudno odtworzyć, co właściwie się wydarzyło.

Procedura awaryjna nie jest więc czymś „na wypadek kontroli”, tylko elementem normalnego zarządzania firmą. Pozwala zachować ciągłość operacyjną, uspokoić klientów i jednocześnie działać zgodnie z przepisami. Co ważne, przy ewentualnej kontroli to właśnie istnienie procedury, a nie improwizacja, jest jednym z najsilniejszych argumentów na rzecz dobrej wiary przedsiębiorcy.

Brak przygotowania technicznego i organizacyjnego sprawia, że nawet krótkotrwała awaria może wygenerować wielodniowe zaległości i realne ryzyko sankcji. Z kolei dobrze przygotowana firma często „przechodzi” przez niedostępność KSeF niemal niezauważalnie.

Co warto wdrożyć już teraz

Przygotowanie na awarię KSeF nie wymaga rewolucji, ale wymaga kilku świadomych decyzji. Warto zacząć od sprawdzenia, czy system sprzedażowy potrafi buforować faktury i kolejkować je do późniejszej wysyłki. To fundament, bez którego reszta działań traci sens.

Kolejnym krokiem jest jasne przypisanie odpowiedzialności. Kto w firmie sprawdza komunikaty Ministerstwa Finansów, kto decyduje o przejściu na tryb offline lub awaryjny i kto pilnuje dosłania faktur w terminie. Nawet w małym zespole te role powinny być nazwane, a nie domyślne.

Warto również zadbać o wewnętrzną ewidencję faktur wystawionych poza KSeF oraz o archiwizację dowodów awarii. To elementy, które często są pomijane, dopóki nie pojawi się kontrola. Tymczasem ich przygotowanie zawczasu kosztuje niewiele, a potrafi oszczędzić bardzo dużo nerwów.

Na koniec dobrze jest spojrzeć na temat od strony relacji z klientami i kontrahentami. Prosty komunikat, jasna informacja o opóźnieniu w dostarczeniu faktury i wcześniejsze uzgodnienia w relacjach B2B ograniczają ryzyko sporów i reklamacji.

Podsumowując, awaria KSeF to nie pytanie „czy”, tylko „kiedy”. Firmy, które potraktują ten temat poważnie i przygotują się wcześniej, będą w stanie przejść przez takie sytuacje spokojnie, bez paraliżu operacyjnego i bez problemów podatkowych. W e-commerce to jedna z tych rzeczy, które nie generują przychodu wprost, ale skutecznie chronią firmę przed kosztownymi błędami.