KPiR w JDG – jak poprawnie ewidencjonować sprzedaż internetową krok po kroku?

Spis treści

W e-commerce księgowość jednoosobowej firmy ma szczególne znaczenie, bo sprzedaż często odbywa się automatycznie, bez kontaktu z klientem i w różnych kanałach jednocześnie. Bardzo łatwo jest coś pominąć, źle policzyć albo założyć, że „na razie to nieważne”. Problem w tym, że dla urzędu skarbowego każda sprzedaż ma znaczenie, niezależnie od tego, czy była duża, mała, czy zrealizowana przez platformę sprzedażową. Źle prowadzona księgowość działalności gospodarczej może prowadzić do błędów w rozliczeniu podatku dochodowego, problemów z VAT-em i niepotrzebnego stresu.

Dlatego właśnie tak ważna jest KPiR, czyli Podatkowa Księga Przychodów i Rozchodów. To ona porządkuje całą sprzedaż, koszty i podatki w JDG. Dobrze prowadzona KPiR pozwala zrozumieć, ile naprawdę zarabiasz, ile oddajesz w podatkach i kiedy zbliżasz się do ważnych limitów, takich jak VAT w JDG. W tym artykule krok po kroku wyjaśnimy, jak ogarnąć księgowość ecommerce w JDG w sposób prosty, bez specjalistycznego języka i bez zagłębiania się w przepisy, które na start nie są Ci potrzebne.

JDG i sprzedaż internetowa – podstawy formalne

Zanim w ogóle pojawi się temat KPiR, podatków czy VAT, trzeba zrozumieć, czym formalnie jest jednoosobowa działalność gospodarcza i jakie decyzje podejmujesz na samym starcie. To właśnie te pierwsze kroki mają później realny wpływ na to, jak będzie wyglądała księgowość JDG, rozliczenia podatkowe i codzienne prowadzenie sprzedaży internetowej.

Czym jest JDG w kontekście e-commerce

Jednoosobowa działalność gospodarcza to najprostsza forma prowadzenia biznesu w Polsce i jednocześnie najczęściej wybierana przez osoby startujące w e-commerce. Prowadzisz firmę jako osoba fizyczna, pod własnym imieniem i nazwiskiem, i odpowiadasz za jej zobowiązania całym swoim majątkiem. Nie ma tu rozdzielenia „firmy” i „prywatnej osoby”, co jest ważne do zapamiętania od samego początku.

W praktyce JDG świetnie pasuje do sprzedaży internetowej, bo daje dużą swobodę działania. Możesz sprzedawać przez marketplace, własny sklep, social media albo kilka kanałów jednocześnie. Dla podatku dochodowego każda sprzedaż co do zasady generuje przychód, niezależnie od tego, czy sprzedajesz produkty fizyczne, czy usługi. Trzeba jednak pamiętać, że przy VAT zasady potrafią się istotnie różnić, zwłaszcza przy usługach cyfrowych i sprzedaży zagranicznej, co w e-commerce ma ogromne znaczenie i wróci w dalszej części artykułu.

Rejestracja działalności w CEIDG

Założenie JDG zaczyna się od wpisu do CEIDG. Rejestracja jest darmowa i można ją przeprowadzić online. To właśnie ten wniosek uruchamia formalnie Twoją działalność, a przekazane dane trafiają automatycznie do kilku instytucji jednocześnie, między innymi do urzędu skarbowego, ZUS i GUS.

We wniosku podajesz swoje dane osobowe, adres, datę rozpoczęcia działalności oraz określasz, czym dokładnie będziesz się zajmować. Od wskazanej daty rozpoczęcia działalności rozliczasz już zdarzenia podatkowe, czyli przychody i koszty, zgodnie z wybraną formą opodatkowania. To ważne, bo nawet jeśli faktyczna sprzedaż ruszy trochę później, formalnie działalność już działa.

Przy rejestracji wybierasz także kody PKD, które opisują rodzaj prowadzonej działalności. W e-commerce często są to kody związane ze sprzedażą na odległość lub przez internet, na przykład 47.91.Z w starszych klasyfikacjach. Warto jednak dopasować PKD do realnego modelu biznesowego, czyli tego, czy sprzedajesz własne produkty, czy pośredniczysz w sprzedaży. Same kody mogą się zmieniać wraz z aktualizacją klasyfikacji, dlatego lepiej kierować się sensem działalności niż zapamiętywaniem jednego konkretnego numeru. Od PKD czasem zależą dodatkowe obowiązki, na przykład statystyczne lub branżowe, a także warunki niektórych dotacji.

Warto też jasno oddzielić dwie rzeczy. Wpis do CEIDG nie oznacza automatycznie rejestracji do VAT. Jeśli chcesz być czynnym podatnikiem VAT albo potrzebujesz VAT-UE, składasz osobne zgłoszenie VAT-R. Można to zrobić online i często robi się to przy okazji rejestracji działalności, ale formalnie jest to osobna procedura.

Wybór formy opodatkowania a KPiR

Jedną z najważniejszych decyzji przy zakładaniu JDG jest wybór formy opodatkowania. To od niej zależy, jak liczony będzie Twój podatek dochodowy i czy będziesz prowadzić KPiR. Dla początkujących w e-commerce to często najbardziej niezrozumiały moment, bo nazwy brzmią skomplikowanie, a różnice nie są intuicyjne.

Przy skali podatkowej podatek liczony jest od dochodu, czyli od przychodu pomniejszonego o koszty. Obowiązuje tu kwota wolna od podatku, co oznacza, że do pewnego poziomu dochodu nie płacisz podatku dochodowego w ogóle. W praktyce przy skali podatkowej najczęściej prowadzi się KPiR, bo to ona pokazuje, ile zarobiłeś i jakie koszty poniosłeś.

Podatek liniowy działa podobnie, bo również rozliczasz się z dochodu i prowadzisz KPiR, ale nie korzystasz z kwoty wolnej od podatku. Stawka podatku jest stała, niezależnie od wysokości dochodu. To rozwiązanie bywa atrakcyjne dla osób, które planują większą skalę sprzedaży i wyższe zyski.

Ryczałt to zupełnie inna logika. Podatek liczony jest od przychodu, bez uwzględniania kosztów, a zamiast KPiR prowadzi się uproszczoną ewidencję przychodów. Przy niskich kosztach może to mieć sens, ale w e-commerce, gdzie pojawiają się wydatki na towar, reklamy, platformy sprzedażowe czy logistykę, ryczałt często okazuje się mniej opłacalny.

W praktyce przy skali podatkowej i podatku liniowym najczęściej prowadzi się KPiR, chyba że przepisy, na przykład po przekroczeniu określonych limitów, albo świadoma decyzja przedsiębiorcy wymuszą przejście na pełne księgi rachunkowe. Warto też pamiętać, że formę opodatkowania wybiera się co do zasady na dany rok. Zmiany są możliwe tylko w określonych terminach, najczęściej do 20. dnia miesiąca po uzyskaniu pierwszego przychodu w roku, dlatego decyzję warto przemyśleć już na starcie.

VAT w sprzedaży internetowej – kiedy powstaje obowiązek

VAT to jeden z tych tematów, które w e-commerce potrafią zaskoczyć najszybciej. Wielu początkujących przedsiębiorców wychodzi z założenia, że skoro dopiero startują i sprzedają na niewielką skalę, to VAT w JDG ich nie dotyczy. Często okazuje się jednak, że przy sprzedaży internetowej obowiązki VAT pojawiają się szybciej, niż się spodziewali. Wszystko zależy nie tylko od kwot, ale też od tego, komu i gdzie sprzedajesz.

Limit 200 000 zł i zwolnienie z VAT

W polskich przepisach funkcjonuje tak zwane zwolnienie podmiotowe z VAT. Co do zasady możesz z niego korzystać, jeśli wartość Twojej sprzedaży opodatkowanej nie przekroczy ustawowego limitu, który w 2025 roku wynosi 200 000 zł. Jeśli zakładasz działalność w trakcie roku, limit ten liczy się proporcjonalnie do okresu prowadzenia firmy.

Przy zwolnieniu z VAT nie doliczasz podatku do swoich cen i nie składasz plików JPK_V7, które dotyczą czynnych podatników VAT. To spore uproszczenie na starcie i jeden z powodów, dla których wielu początkujących wybiera tę opcję. Warto jednak pamiętać, że limit liczysz od wartości sprzedaży, co do zasady w kwotach netto, bez VAT. Prowizje platform sprzedażowych, koszty wysyłki czy płatności online nie pomniejszają wartości sprzedaży liczonej do limitu.

Bardzo ważne jest też to, kiedy dokładnie tracisz prawo do zwolnienia. Dzieje się to w momencie przekroczenia limitu, a nie dopiero po nim. Oznacza to, że VAT powinien objąć już transakcję, którą limit przekraczasz. Zgłoszenie VAT-R co do zasady składa się przed dniem utraty zwolnienia, dlatego warto na bieżąco kontrolować sprzedaż, zwłaszcza w e-commerce, gdzie obroty potrafią nagle wzrosnąć.

Warto też wiedzieć, że przepisy się zmieniają. Od 1 stycznia 2026 roku planowane jest podwyższenie limitu zwolnienia z VAT do 240 000 zł, co może mieć znaczenie dla osób rozwijających sprzedaż internetową, ale nadal działających na mniejszą skalę.

Dobrowolny VAT w e-commerce

Zwolnienie z VAT nie jest obowiązkiem. Nawet jeśli mieścisz się w limicie, możesz zdecydować się na VAT dobrowolnie. W e-commerce taka decyzja często pojawia się wtedy, gdy koszty działalności są wysokie. Zakup towarów, reklamy, sprzęt, usługi logistyczne czy narzędzia online zawierają VAT, który przy czynnym VAT możesz odzyskać. Dla wielu firm oznacza to realną różnicę w finansach.

Dobrowolny VAT bywa też korzystny przy sprzedaży B2B. Część kontrahentów preferuje współpracę z firmami będącymi czynnymi podatnikami VAT, na przykład ze względów formalnych czy wewnętrznych zasad zakupowych. Nie jest to reguła, ale w praktyce zdarza się często.

Trzeba jednak pamiętać, że wejście na VAT oznacza dodatkowe obowiązki. Pojawia się konieczność prowadzenia ewidencji VAT, składania plików JPK_V7 i pilnowania terminów. Dane muszą być spójne z dokumentami sprzedaży i zakupów, czyli fakturami, a te same zdarzenia ujmujesz równolegle w KPiR na potrzeby podatku dochodowego. Księgowość ecommerce staje się wtedy bardziej wymagająca, nawet jeśli sama sprzedaż nie jest jeszcze duża.

Sprzedaż zagraniczna i VAT OSS

Sprzedaż internetowa bardzo często wychodzi poza granice Polski, czasem nawet nieświadomie. Wystarczy, że wysyłasz produkty do klientów z innych krajów Unii Europejskiej albo sprzedajesz usługi cyfrowe osobom fizycznym za granicą. W takich przypadkach zasady VAT potrafią zmienić się szybciej, niż wiele osób zakłada.

Dla sprzedaży B2C do krajów UE obowiązuje wspólny unijny próg 10 000 euro, liczony łącznie dla wszystkich państw członkowskich. Po jego przekroczeniu co do zasady powinieneś rozliczać VAT według stawek kraju konsumenta, a nie Polski. To właśnie w tym miejscu pojawia się procedura VAT OSS, która pozwala rozliczać zagraniczny VAT w jednym kraju, bez konieczności rejestrowania się do VAT w każdym państwie osobno.

VAT OSS znacząco upraszcza rozliczenia międzynarodowe, ale wprowadza też nowe obowiązki. Deklaracje w OSS składa się w innym trybie niż standardowy VAT i nie łączą się one z JPK_V7. Dla przedsiębiorcy oznacza to konieczność świadomego rozdzielenia sprzedaży krajowej i zagranicznej oraz pilnowania, żeby dane były poprawnie raportowane.

Z punktu widzenia podatku dochodowego sprzedaż objęta VAT OSS nadal jest przychodem i trafia do KPiR. W praktyce wielu przedsiębiorców prowadzi dodatkowe zestawienia pomocnicze, żeby nie mieszać sprzedaży krajowej, unijnej i różnych stawek VAT. To jeden z obszarów, w którym e-commerce wyraźnie różni się od prostych, lokalnych działalności i wymaga większej uwagi przy rozliczeniach podatkowych.

BDO w sklepie internetowym – obowiązek, o którym wielu zapomina

BDO to jeden z tych obowiązków, które w e-commerce są pomijane najczęściej. Wielu początkujących przedsiębiorców skupia się na sprzedaży, marketingu i podatkach, a kwestie środowiskowe traktuje jako coś, co dotyczy wyłącznie dużych firm produkcyjnych. Tymczasem w sprzedaży internetowej BDO bardzo często ma zastosowanie i jego brak może powodować realne problemy, także finansowe.

BDO to system ewidencyjno-rejestrowy, który obejmuje między innymi podmioty wprowadzające produkty w opakowaniach oraz podmioty gospodarujące odpadami. W e-commerce najczęściej chodzi właśnie o opakowania, bo sprzedaż wysyłkowa niemal zawsze wiąże się z pakowaniem towarów.

Kiedy sklep online musi być w BDO

Kluczowe pytanie brzmi nie „czy wysyłasz paczki”, ale „czy jesteś uznawany za wprowadzającego opakowania na rynek”. Sklep internetowy musi być wpisany do BDO wtedy, gdy sam wprowadza opakowania po raz pierwszy. Dzieje się tak na przykład wtedy, gdy sprzedajesz własne produkty, importujesz towar z zagranicy albo samodzielnie pakujesz produkty w opakowania wysyłkowe.

Jeśli kupujesz towar od polskiego producenta lub hurtownika, który już wprowadził opakowanie na rynek, a Ty nie zmieniasz opakowania i nie pakujesz towaru dodatkowo, w wielu przypadkach obowiązek BDO może Cię nie dotyczyć. To właśnie to rozróżnienie jest najczęściej pomijane i powoduje najwięcej nieporozumień.

W przepisach nie ma znaczenia wielkość firmy ani to, czy czujesz się „producentem”. Liczy się to, czy jesteś podmiotem, który wprowadza opakowania na rynek po raz pierwszy. Dlatego w e-commerce każdy przypadek trzeba ocenić indywidualnie, zamiast zakładać automatycznie, że BDO zawsze jest albo zawsze nie jest wymagane.

Produkty fizyczne vs. cyfrowe

Jeśli Twoja działalność polega wyłącznie na sprzedaży produktów cyfrowych, takich jak kursy online, ebooki, szkolenia czy usługi świadczone w pełni elektronicznie, BDO co do zasady Cię nie dotyczy. Nie ma fizycznego produktu ani opakowania, więc nie ma też wprowadzania opakowań na rynek.

Sytuacja zmienia się w momencie, gdy w ofercie pojawiają się produkty fizyczne. Nawet przy niewielkiej skali sprzedaży BDO może być wymagane, jeśli spełniasz warunki wprowadzającego opakowania. W BDO nie ma znaczenia skala działalności, tylko jej charakter. To ważna informacja dla osób, które zaczynają od małej sprzedaży i zakładają, że formalności „pojawią się później”.

Rejestracja w BDO i sankcje za brak wpisu

Rejestracja w BDO odbywa się online i składana jest do urzędu marszałkowskiego właściwego dla miejsca prowadzenia działalności. Wpis wiąże się z opłatą rejestrową oraz coroczną opłatą BDO, której wysokość zależy od wielkości przedsiębiorcy.

Brak wpisu do BDO mimo istniejącego obowiązku może mieć bardzo poważne konsekwencje. Przepisy przewidują kary administracyjne, które w skrajnych przypadkach mogą sięgać nawet kilkuset tysięcy złotych. Co istotne, brak wiedzy albo działanie w dobrej wierze nie zwalnia z odpowiedzialności. Dla urzędu liczy się to, czy obowiązek istniał i czy został spełniony.

W realiach e-commerce, gdzie dane o sprzedaży są coraz częściej raportowane i porównywane, BDO staje się elementem, którego nie warto ignorować, zwłaszcza przy rozwijającym się sklepie internetowym.

Numer BDO na dokumentach sprzedaży

Po uzyskaniu wpisu do BDO otrzymujesz numer rejestrowy. Jeśli podlegasz obowiązkowi BDO, numer ten powinien być ujawniany na dokumentach związanych z obrotem towarami i gospodarką odpadami. W praktyce wiele sklepów internetowych umieszcza numer BDO także na fakturach sprzedażowych, choć zakres obowiązku zależy od konkretnej sytuacji przedsiębiorcy.

Dla sprzedawcy online oznacza to konieczność sprawdzenia, czy system sprzedażowy i księgowy pozwala na prawidłowe oznaczanie dokumentów. To kolejny przykład na to, że w e-commerce księgowość jednoosobowej firmy nie kończy się na PIT i VAT, a obowiązki formalne potrafią się zazębiać.

KPiR – struktura i znaczenie 16 kolumn

KPiR to moment, w którym teoria zaczyna spotykać się z codzienną praktyką. To właśnie tutaj trafiają wszystkie liczby związane z Twoją sprzedażą, kosztami i podatkami. Dla wielu osób prowadzących JDG w e-commerce KPiR na początku wydaje się skomplikowana i „urzędowa”, ale w rzeczywistości jest to po prostu uporządkowany zapis tego, co dzieje się w firmie. Im szybciej zrozumiesz jej logikę, tym łatwiej będzie ogarniać księgowość jednoosobowej firmy bez stresu.

Czym jest KPiR i kto musi ją prowadzić

Podatkowa Księga Przychodów i Rozchodów to podstawowa forma ewidencji w uproszczonej księgowości działalności gospodarczej. Pokazuje, ile zarobiłeś w ramach działalności i jakie koszty poniosłeś, a na tej podstawie wyliczany jest Twój JDG podatek dochodowy, zarówno przy skali podatkowej, jak i przy podatku liniowym.

KPiR prowadzą przedsiębiorcy rozliczający się na skali podatkowej albo podatkiem liniowym, o ile nie przekroczyli limitu przychodów, po którym obowiązkowe staje się prowadzenie ksiąg rachunkowych. W praktyce oznacza to zdecydowaną większość osób prowadzących JDG w e-commerce, przynajmniej na początkowym etapie działalności. Jeśli jesteś na ryczałcie, KPiR nie prowadzisz, bo obowiązuje Cię inna forma ewidencji.

Warto pamiętać, że KPiR nie jest „opcjonalnym zeszytem”. To dokument podatkowy, który musi być prowadzony rzetelnie i na bieżąco. Nawet jeśli korzystasz z biura rachunkowego albo programu księgowego, odpowiedzialność za poprawność danych zawsze spoczywa na przedsiębiorcy.

Omówienie 16 kolumn KPiR

Struktura KPiR jest określona w przepisach i obejmuje 16 kolumn o ściśle przypisanych funkcjach. To nie jest dowolna tabela, którą można prowadzić według własnych zasad. Każda kolumna ma konkretne przeznaczenie, choć w codziennej praktyce e-commerce nie wszystkie są wykorzystywane z taką samą częstotliwością.

Pierwsze kolumny służą głównie do porządkowania wpisów, takich jak numer zdarzenia, data czy numer dokumentu. Kolejne pozwalają opisać kontrahenta i charakter transakcji. Z punktu widzenia podatków kluczowe są jednak kolumny przychodowe i kosztowe, bo to one wpływają na wynik z KPiR i wysokość podatku dochodowego.

Nie musisz znać wszystkich 16 kolumn na pamięć, żeby poprawnie prowadzić księgowość ecommerce. Ważniejsze jest zrozumienie, dlaczego konkretna kwota trafia do danej kolumny i jaki ma to wpływ na rozliczenia podatkowe. Reszta jest kwestią techniki i praktyki, która przychodzi z czasem.

Kolumny kluczowe dla sprzedaży internetowej

W sprzedaży internetowej najważniejsze są kolumny związane z przychodami i kosztami, bo to one pokazują realny obraz Twojego biznesu.

Przychody w KPiR ujmuje się na podstawie dokumentów sprzedaży. Mogą to być faktury, ewidencja sprzedaży prowadzona przy sprzedaży bezrachunkowej, a raporty z platform sprzedażowych często pełnią jedynie rolę pomocniczą przy ustalaniu wartości przychodu. W praktyce bardzo ważne jest to, że w KPiR wpisujesz przychód w wartości netto, czyli bez VAT, jeśli jesteś czynnym podatnikiem VAT. To jeden z najczęstszych momentów, w których początkujący przedsiębiorcy mylą wpływ na konto z przychodem podatkowym.

Koszty w e-commerce to druga kluczowa część KPiR. Są to wydatki poniesione w celu osiągnięcia przychodu albo zabezpieczenia źródła przychodu, takie jak zakup towarów do sprzedaży, prowizje platform sprzedażowych, opłaty za płatności online, koszty wysyłki, reklamy, hosting sklepu czy narzędzia marketingowe. W handlu internetowym szczególnie istotna jest kolumna dotycząca zakupu towarów handlowych, bo to ona bezpośrednio wpływa na wynik finansowy firmy.

Trzeba jednak pamiętać, że nie każdy wydatek automatycznie staje się kosztem podatkowym. Każdy koszt musi być odpowiednio udokumentowany, mieć związek z prowadzoną działalnością i nie może znajdować się na liście wydatków wyłączonych z kosztów podatkowych. Dopiero wtedy może pomniejszyć dochód i obniżyć podatek.

Ewidencjonowanie sprzedaży internetowej w KPiR – krok po kroku

Ewidencjonowanie sprzedaży online to moment, w którym wiele osób prowadzących JDG zaczyna się gubić. Wpływy na konto, raporty z platform, prowizje i opóźnione wypłaty sprawiają, że łatwo stracić orientację. W praktyce jednak cała logika sprowadza się do jednej zasady: trzeba wiedzieć, jaki dokument potwierdza sprzedaż i jak na jego podstawie ująć przychód w KPiR. Reszta to kwestia konsekwencji i porządku.

Rodzaje dokumentów sprzedaży online

Podstawą wpisu przychodu do KPiR zawsze jest dokument sprzedaży. W sprzedaży internetowej może on przyjmować różne formy, w zależności od tego, komu sprzedajesz i jakie masz obowiązki podatkowe.

Faktura pojawia się wtedy, gdy jesteś czynnym podatnikiem VAT albo gdy wystawiasz ją na żądanie nabywcy. W praktyce przy sprzedaży B2B faktura jest standardem, nawet jeśli formalnie wynika to z żądania klienta. Faktura jasno określa datę sprzedaży, kwotę netto, VAT i dane nabywcy, dlatego jest najbardziej czytelnym dokumentem dla księgowości JDG i najłatwiejszą podstawą wpisu do KPiR.

Paragon fiskalny występuje wtedy, gdy masz obowiązek ewidencjonowania sprzedaży na kasie fiskalnej. W sprzedaży internetowej zdarza się to rzadziej, ale w niektórych branżach nadal jest wymagane. W takim przypadku przychód ujmuje się zbiorczo na podstawie raportów dobowych lub miesięcznych z kasy fiskalnej, bez wpisywania do KPiR pojedynczych paragonów, które pozostają dokumentami źródłowymi.

Bardzo często w e-commerce stosowana jest ewidencja sprzedaży bezrachunkowej. Dotyczy ona sprzedaży do osób fizycznych wtedy, gdy nie wystawiasz faktur i korzystasz ze zwolnienia z obowiązku ewidencjonowania sprzedaży na kasie fiskalnej. Taka ewidencja prowadzona jest co do zasady w ujęciu dziennym, a na jej podstawie można sporządzać zestawienia miesięczne, które następnie przenosi się do KPiR. To jedno z najczęściej spotykanych rozwiązań u początkujących sprzedawców internetowych.

Sprzedaż na platformach sprzedażowych

Sprzedaż przez platformy takie jak Allegro czy Etsy wprowadza dodatkowy poziom złożoności. Pieniądze trafiają na konto z opóźnieniem, są pomniejszone o prowizje, a dostępne raporty sprzedaży często wyglądają jak gotowe dokumenty księgowe.

Warto jasno powiedzieć, że raporty z platform sprzedażowych nie zawsze są dokumentem księgowym. Najczęściej pełnią one rolę pomocniczą, pomagając ustalić, ile faktycznie wyniosła sprzedaż w danym okresie i jaką wartość powinieneś ująć w ewidencji sprzedaży albo w fakturach. Same raporty nie zastępują dokumentu sprzedaży w rozumieniu podatkowym.

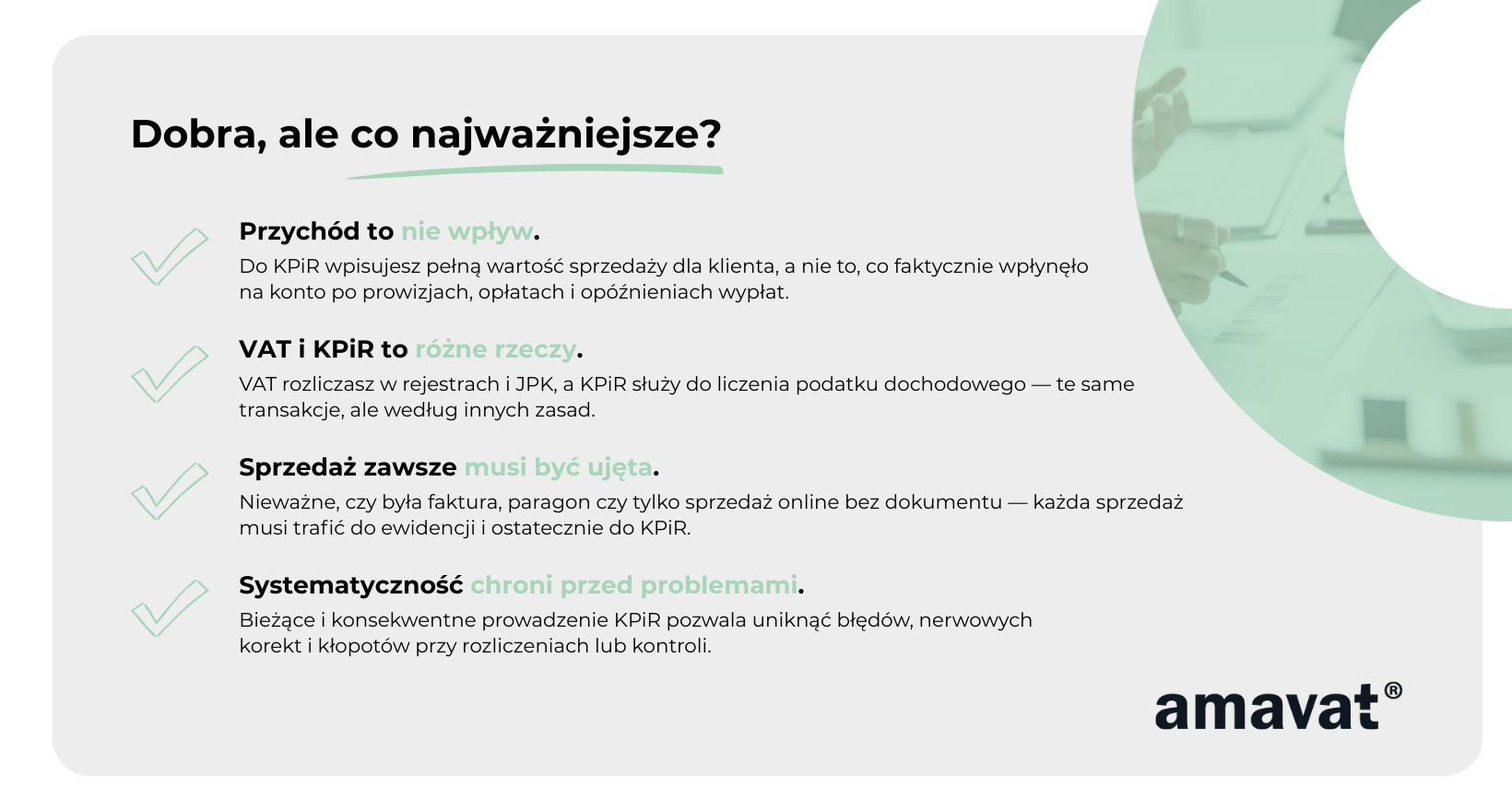

Kluczowa zasada jest prosta. Przychodem jest pełna wartość sprzedaży dla klienta, a prowizje i opłaty pobierane przez platformę stanowią odrębny koszt działalności. Wpisywanie do KPiR tylko tego, co „zostało po prowizjach”, to jeden z najczęstszych błędów w księgowości ecommerce i niemal zawsze prowadzi do zaniżenia przychodu.

Przenoszenie przychodów do KPiR

Przenoszenie przychodów do KPiR polega na wpisaniu wartości sprzedaży wynikającej z dokumentów sprzedaży. Jeśli wystawiasz faktury, każda z nich stanowi osobny wpis. Przy ewidencji sprzedaży bezrachunkowej do KPiR trafia zbiorcza wartość sprzedaży ustalona na podstawie zapisów dziennych.

W KPiR ujmujesz przychód w wartości podatkowej, czyli co do zasady netto, bez VAT, jeśli jesteś czynnym podatnikiem VAT. O momencie ujęcia przychodu decyduje moment sprzedaży wynikający z przepisów podatkowych, na przykład wydanie towaru lub wystawienie faktury, a nie data wpływu środków na konto. Ma to szczególne znaczenie w e-commerce, gdzie operatorzy płatności i platformy wypłacają środki z opóźnieniem.

Terminy wpisów i praktyka miesięczna

Przepisy wymagają, aby KPiR była prowadzona na bieżąco i w sposób uporządkowany. W praktyce oznacza to, że ewidencja sprzedaży powinna być kompletna i aktualna, nawet jeśli same wpisy do KPiR wykonywane są zbiorczo.

W e-commerce powszechną i akceptowaną praktyką jest stosowanie rozliczeń miesięcznych, opartych na rzetelnie prowadzonej ewidencji sprzedaży i zestawieniach pomocniczych z platform. Najważniejsze jest zachowanie jednej metody przez cały rok i dbałość o to, aby dane były spójne i możliwe do odtworzenia w razie kontroli.

Ewidencja sprzedaży bezrachunkowej – kiedy i jak ją prowadzić

Ewidencja sprzedaży bezrachunkowej to w pełni legalne i powszechnie stosowane rozwiązanie w księgowości JDG, szczególnie w e-commerce. Jest przewidziana w przepisach właśnie na wypadek sprzedaży, która nie jest dokumentowana fakturą ani paragonem fiskalnym. Dla wielu początkujących przedsiębiorców to duże uproszczenie, pod warunkiem że stosuje się je świadomie i zgodnie z zasadami.

Kiedy można stosować sprzedaż bezrachunkową

Ewidencję sprzedaży bezrachunkowej stosuje się przy sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej. Możesz z niej korzystać wtedy, gdy sprzedaż nie jest ewidencjonowana na kasie fiskalnej, ponieważ korzystasz ze zwolnienia z obowiązku jej stosowania, oraz gdy nie wystawiasz faktury, na przykład do momentu, aż nabywca jej zażąda.

W e-commerce jest to częste rozwiązanie, ale tylko wtedy, gdy spełniasz warunki zwolnienia z kasy fiskalnej. Sam fakt, że „nie masz kasy”, nie wystarcza. Kluczowe jest to, czy dana sprzedaż faktycznie może korzystać ze zwolnienia zgodnie z przepisami. Jeśli warunki nie są spełnione, sprzedaż bezrachunkowa nie ma zastosowania.

Warto też pamiętać, że sprzedaż bezrachunkowa nie oznacza sprzedaży „bez dokumentów”. Jeśli klient nie żąda faktury, a sprzedaż nie jest nabijana na kasę, musi zostać ujęta w ewidencji sprzedaży bezrachunkowej. To ona stanowi formalną podstawę do wykazania przychodu w podatku dochodowym.

Jeżeli nabywca zażąda faktury, trzeba zadbać o to, aby sprzedaż była udokumentowana bez podwajania przychodu. W praktyce często wygląda to tak, że sprzedaż została już ujęta w ewidencji dziennej, a faktura wystawiona później nie zwiększa ponownie przychodu, tylko pozostaje w dokumentacji jako potwierdzenie dla klienta.

Elementy ewidencji sprzedaży

Ewidencja sprzedaży bezrachunkowej ma prostą formę, ale musi być prowadzona rzetelnie i systematycznie. Jej podstawowym zadaniem jest pokazanie, jaka była wartość sprzedaży w danym dniu, nawet jeśli klient nie otrzymał żadnego dokumentu.

W ewidencji ujmuje się datę sprzedaży, wartość sprzedaży osiągniętej danego dnia oraz numer kolejny wpisu. Nie ma obowiązku wpisywania danych klienta ani szczegółowego opisu każdego produktu. Najważniejsze jest to, aby ewidencja była czytelna i pozwalała jednoznacznie ustalić, skąd wzięły się kwoty przenoszone później do KPiR.

Ewidencja może być prowadzona w formie papierowej, w arkuszu kalkulacyjnym albo w programie księgowym. Forma nie ma znaczenia, dopóki ewidencja jest kompletna, prowadzona na bieżąco i możliwa do okazania w razie kontroli.

Jeśli jesteś czynnym podatnikiem VAT i korzystasz ze zwolnienia z kasy fiskalnej, ewidencja sprzedaży powinna dodatkowo umożliwiać ustalenie sprzedaży według właściwych stawek VAT. Jest to potrzebne do prawidłowego rozliczenia VAT należnego, nawet jeśli sprzedaż nie jest dokumentowana paragonem.

Warto też mieć z tyłu głowy, że od 2026 roku planowane są zmiany w zasadach prowadzenia KPiR i jej cyfryzacji. Może to wpłynąć na sposób ujmowania sprzedaży i formę ewidencji, dlatego dobrze na bieżąco sprawdzać aktualne wymagania.

Przenoszenie zbiorczych danych do KPiR

Ewidencja sprzedaży bezrachunkowej jest dokumentem pomocniczym i nie zastępuje KPiR. Zapisy w ewidencji prowadzi się co do zasady w ujęciu dziennym, natomiast do KPiR dane mogą być przenoszone zbiorczo.

W praktyce najczęściej na koniec miesiąca sumuje się dzienne wartości sprzedaży i jedną zbiorczą kwotę wpisuje do KPiR jako przychód za dany okres. Takie rozwiązanie jest akceptowane, o ile ewidencja dzienna jest kompletna, rzetelna i prowadzona konsekwentnie przez cały rok.

Do KPiR trafia wartość sprzedaży w ujęciu podatkowym, czyli co do zasady netto, bez VAT, jeśli jesteś czynnym podatnikiem VAT. Sama ewidencja sprzedaży bezrachunkowej powinna być przechowywana razem z pozostałą dokumentacją księgową, ponieważ to ona stanowi podstawę wpisów i może być przedmiotem kontroli.

Koszty działalności w e-commerce – co i jak księgować

Koszty to ta część księgowości JDG, która najbardziej interesuje przedsiębiorców, bo bezpośrednio wpływa na wysokość podatku. W e-commerce koszty potrafią być liczne i bardzo różne, dlatego łatwo tu o błędy. Jedni próbują wrzucić w koszty wszystko, inni boją się ująć cokolwiek. Kluczem jest zrozumienie, czym jest koszt podatkowy i jak podejść do niego rozsądnie.

Definicja kosztu podatkowego

Koszt podatkowy to wydatek poniesiony w celu osiągnięcia przychodu, zachowania albo zabezpieczenia źródła przychodu. W praktyce oznacza to, że wydatek musi mieć realny, gospodarczy związek z prowadzoną działalnością. Jeśli coś jest potrzebne do sprzedaży, obsługi klientów albo funkcjonowania sklepu internetowego, bardzo często może być kosztem.

Nie każdy wydatek automatycznie staje się kosztem podatkowym. Nawet jeśli zapłaciłeś firmowymi pieniędzmi, urząd skarbowy może uznać, że wydatek ma charakter prywatny albo nie ma wystarczającego związku z działalnością. Istnieje też katalog wydatków, które przepisy wprost wyłączają z kosztów podatkowych, niezależnie od ich przeznaczenia.

W KPiR koszty ujmuje się w odpowiednich kolumnach i w odpowiednim momencie. Dla wielu kosztów, zwłaszcza tzw. pośrednich, zasadą jest potrącalność w dacie poniesienia. Jeśli jednak wydatek dotyczy okresu przekraczającego jeden rok, powinien być rozliczany proporcjonalnie w czasie, a nie jednorazowo.

Koszty typowe dla sprzedaży internetowej

W e-commerce jedną z najważniejszych grup kosztów są towary handlowe, czyli produkty kupowane z myślą o dalszej sprzedaży. Zakup towarów ujmuje się w KPiR jako zakup towarów handlowych, ale w handlu internetowym na wynik podatkowy wpływa również remanent, czyli stan towarów na początek i na koniec roku. Oznacza to, że sam zakup towaru nie zawsze „automatycznie” obniża podatek w danym roku.

Drugą dużą kategorią są koszty związane z platformami sprzedażowymi. Prowizje, opłaty za wystawienie ofert, abonamenty czy dodatkowe usługi pobierane przez marketplace to typowe koszty e-commerce. Ważne jest, aby pamiętać, że przychód i koszt to dwie osobne pozycje. Przychodem jest pełna wartość sprzedaży dla klienta, a prowizje platform stanowią odrębny koszt działalności.

Kolejną istotną grupą są koszty płatności online. Prowizje operatorów płatności, opłaty za transakcje kartowe czy przelewy natychmiastowe to normalne koszty prowadzenia sklepu internetowego. Choć pojedynczo bywają niewielkie, przy większej skali sprzedaży mają realny wpływ na wynik finansowy.

Marketing i logistyka to obszary, bez których e-commerce praktycznie nie istnieje. Reklamy internetowe, narzędzia marketingowe, usługi agencji, koszty pakowania, wysyłki, magazynowania czy obsługi zwrotów to typowe koszty pośrednie. Co do zasady obniżają one dochód w okresie, w którym zostały poniesione. Jeśli jednak wydatek dotyczy dłuższego okresu, na przykład rocznego abonamentu lub z góry opłaconej usługi, może wymagać rozliczenia w czasie.

Dokumentowanie kosztów w KPiR

Każdy koszt ujęty w KPiR musi być odpowiednio udokumentowany. Podstawą są faktury, rachunki albo inne dowody księgowe, które jasno pokazują, kto, kiedy i za co zapłacił. W przypadku płatności online, abonamentów czy opłat cyklicznych często uzupełnieniem są potwierdzenia płatności i wyciągi bankowe, które pomagają powiązać wydatek z działalnością.

Co do zasady dokument powinien być wystawiony na dane Twojej firmy, najlepiej z NIP-em, bo wtedy najłatwiej obronić koszt przy ewentualnej kontroli. W e-commerce szczególnie ważne jest rozróżnienie wydatków firmowych i prywatnych, zwłaszcza przy sprzęcie, oprogramowaniu czy usługach wykorzystywanych także prywatnie.

Koszty w KPiR ujmuje się w wartościach podatkowych, czyli co do zasady netto, jeśli jesteś czynnym podatnikiem VAT. VAT naliczony rozliczany jest osobno w ewidencjach VAT. Wyjątkiem są sytuacje, w których nie masz prawa do odliczenia VAT. Wtedy VAT naliczony może stać się elementem kosztu podatkowego.

Dobrze prowadzona ewidencja kosztów to nie tylko poprawne podatki, ale też realna wiedza o tym, ile kosztuje prowadzenie sklepu internetowego.

Zwroty, korekty i błędy – jak je prawidłowo ująć

Zwroty i korekty to codzienność w e-commerce. Klienci oddają towary, zmieniają zdanie, zdarzają się reklamacje, rabaty albo zwykłe pomyłki. W praktyce to właśnie ten obszar najczęściej sprawia problemy w księgowości jednoosobowej działalności gospodarczej, bo wiele osób działa intuicyjnie i poprawia wpisy „jak leci”. Tymczasem przy zwrotach i korektach obowiązują dość jasne zasady, które warto zrozumieć, zanim zacznie się grzebać w KPiR.

Zwrot towaru przez konsumenta

W sprzedaży internetowej konsument ma prawo zwrócić towar w określonym terminie. Dla sprzedawcy oznacza to konieczność skorygowania wcześniej wykazanego przychodu, ponieważ transakcja nie doszła do skutku w pierwotnym zakresie.

Jeżeli sprzedaż była udokumentowana fakturą, zwrot wiąże się z wystawieniem faktury korygującej. Jeżeli sprzedaż była ujęta w ewidencji sprzedaży bezrachunkowej, należy odpowiednio zmniejszyć przychód wykazany w tej ewidencji. Najważniejsza zasada jest prosta: przychód powinien zostać skorygowany tylko raz, w jednej formie.

Nie usuwa się pierwotnych zapisów „bez śladu”. Zwrot ujmuje się jako korektę zmniejszającą przychód, tak aby zachować ciągłość i czytelność KPiR. Dzięki temu widać zarówno pierwotną sprzedaż, jak i późniejszą korektę, co jest istotne z punktu widzenia kontroli podatkowej.

Faktura korygująca a KPiR

Faktura korygująca pojawia się wtedy, gdy trzeba zmienić dane z pierwotnej faktury, na przykład z powodu zwrotu towaru, obniżenia ceny albo rabatu. W e-commerce najczęściej dotyczy to zwrotów konsumenckich.

W KPiR faktura korygująca nie powoduje „cofnięcia” pierwotnego wpisu. Korekta zmniejsza przychód i jest ujmowana jako odrębne zdarzenie. W praktyce nie edytuje się starych wpisów „na czysto”, tylko ujmuje korektę w sposób, który pozostawia ślad i uzasadnienie zmiany.

W przypadku zwrotów, rabatów i reklamacji korekta przychodu ujmowana jest na bieżąco, czyli w okresie, w którym wystawiono fakturę korygującą albo powstała przyczyna korekty. Nie ma znaczenia, że pierwotna sprzedaż była kilka miesięcy wcześniej. To jedna z kluczowych zasad, która odróżnia korekty bieżące od wstecznych.

Korekty bieżące vs. korekty wsteczne

Jednym z najważniejszych rozróżnień w księgowości JDG jest podział na korekty bieżące i korekty wsteczne. Zwroty towarów, rabaty czy reklamacje są traktowane jako nowe zdarzenia gospodarcze. Dlatego co do zasady rozlicza się je na bieżąco, w okresie, w którym powstała przyczyna korekty.

Inaczej jest w przypadku oczywistych błędów, takich jak literówki w kwocie, pomyłki rachunkowe albo błędne ujęcie sprzedaży. Jeśli odkryjesz, że w poprzednim miesiącu wpisałeś złą wartość, taka korekta powinna zostać dokonana wstecznie, w okresie, którego dotyczył błąd. Ma to bezpośredni wpływ na prawidłowość rozliczenia podatku dochodowego.

Najprościej zapamiętać to w ten sposób: nowe zdarzenia korygujesz na bieżąco, a stare błędy poprawiasz tam, gdzie faktycznie powstały. To rozróżnienie ma ogromne znaczenie, zwłaszcza przy zamykaniu miesięcy i roku podatkowego.

Najczęstsze błędy ewidencyjne

Jednym z najczęstszych błędów w e-commerce jest usuwanie albo „nadpisywanie” wcześniejszych wpisów w KPiR zamiast zastosowania korekty. KPiR nie jest dokumentem, który można edytować bez śladu. Każda zmiana powinna być czytelna i logicznie uzasadniona.

Często spotykanym problemem jest też podwójne korygowanie przychodu. Dzieje się tak na przykład wtedy, gdy sprzedaż została zmniejszona w ewidencji sprzedaży bezrachunkowej, a dodatkowo faktura korygująca została potraktowana jako osobny minus. W efekcie przychód zostaje zaniżony, co może prowadzić do problemów przy kontroli.

Błędy pojawiają się również wtedy, gdy przedsiębiorca próbuje rozliczać zwroty wstecz tylko po to, żeby „poprawić” wynik finansowy zamkniętego miesiąca albo roku. Zwroty dokonane później powinny być rozliczane zgodnie z zasadami korekt bieżących, nawet jeśli pogarsza to wynik w nowym okresie.

Warto też pamiętać, że moment korekty w podatku dochodowym i w VAT nie zawsze jest identyczny. Dlatego zwroty i korekty zawsze trzeba analizować pod kątem obu podatków, a nie tylko KPiR.

Obowiązki VAT a KPiR

VAT i KPiR to dwa różne światy, które w jednoosobowej działalności gospodarczej cały czas się ze sobą stykają. VAT dotyczy podatku od towarów i usług, a KPiR służy do rozliczania podatku dochodowego. Jednym z najczęstszych błędów jest założenie, że skoro „VAT się zgadza”, to KPiR na pewno też jest prowadzona poprawnie. W praktyce oba obszary trzeba prowadzić równolegle, ale z pełną świadomością, że rządzą się innymi zasadami.

JPK_V7 – zakres i terminy

Jeśli jesteś czynnym podatnikiem VAT, masz obowiązek składania pliku JPK_V7. Jest to elektroniczny plik, który łączy ewidencję VAT z częścią deklaracyjną. JPK_V7 przesyła się co miesiąc, zawsze do 25. dnia miesiąca następującego po okresie rozliczeniowym. Podatnicy rozliczający VAT kwartalnie również wysyłają JPK_V7 co miesiąc, przy czym część deklaracyjna rozliczana jest kwartalnie, a ewidencyjna – miesięcznie.

Plik JPK_V7 obejmuje wszystkie transakcje objęte VAT. Zawiera dane z faktur sprzedażowych i kosztowych, kwoty VAT należnego i naliczonego oraz wymagane oznaczenia. To właśnie na podstawie tego pliku urząd skarbowy analizuje rozliczenia VAT przedsiębiorcy.

Warto pamiętać, że JPK_V7 dotyczy wyłącznie VAT. Nie pokazuje dochodu firmy i nie zastępuje KPiR. Można mieć poprawnie złożony JPK_V7, a jednocześnie błędy w KPiR, jeśli przychody lub koszty są źle ujęte na potrzeby podatku dochodowego.

Spójność KPiR z rejestrami VAT

Choć VAT i KPiR dotyczą różnych podatków, dane między nimi muszą być logicznie spójne. Te same zdarzenia gospodarcze pojawiają się równolegle w rejestrach VAT i w KPiR, ale są ujmowane w inny sposób.

Sprzedaż wykazana w rejestrze VAT powinna odpowiadać sprzedaży ujętej w KPiR, przy czym w KPiR przychód ujmuje się w kwocie netto, bez VAT. Podobnie po stronie kosztów. Faktura kosztowa pojawia się w rejestrze VAT z VAT naliczonym, a w KPiR jako koszt netto. Jeśli VAT nie podlega odliczeniu, jego wartość powiększa koszt ujmowany w KPiR.

Ważne jest to, że moment wykazania sprzedaży w VAT i moment ujęcia przychodu w KPiR nie zawsze są identyczne. Dlatego nie należy bezrefleksyjnie przenosić dat z JPK_V7 do księgi. KPiR musi wynikać z dokumentów i przepisów o podatku dochodowym, a nie z wpływów na konto bankowe czy z samego pliku JPK_V7.

W praktyce urząd skarbowy często porównuje dane z JPK_V7 z KPiR. Brak spójności między tymi ewidencjami zwiększa ryzyko kontroli, nawet jeśli kwoty VAT zostały rozliczone prawidłowo.

Sprzedaż OSS a ewidencja przychodów

Sprzedaż zagraniczna rozliczana w procedurze OSS nie zmienia podstawowej zasady podatku dochodowego. Taka sprzedaż nadal stanowi przychód w JDG i musi zostać ujęta w KPiR.

Różnica polega na sposobie rozliczenia VAT. VAT od sprzedaży OSS rozlicza się w odrębnej deklaracji OSS, według stawek kraju nabywcy, a nie w standardowym JPK_V7. Oznacza to, że dla VAT prowadzi się osobną ewidencję OSS, natomiast dla KPiR nadal liczy się wartość sprzedaży jako przychód podatkowy.

W praktyce sprzedaż OSS często ujmuje się w KPiR na podstawie zestawień pomocniczych, prowadzonych oddzielnie od sprzedaży krajowej. Kluczowe jest to, aby dane te były kompletne i możliwe do powiązania z deklaracjami OSS. KPiR nie rozlicza VAT zagranicznego, ale musi jasno pokazywać, ile przychodu wygenerowała działalność, niezależnie od kraju klienta.

Dobrze uporządkowana relacja między VAT a KPiR sprawia, że rozliczenia są przewidywalne i odporne na kontrole. W kolejnej części przejdziemy do archiwizacji dokumentów i zmian, które czekają przedsiębiorców w najbliższych latach, w tym pełnej cyfryzacji księgowości.

Nadchodzące zmiany od 2026 roku – e-KPiR i KSeF

Rok 2026 zapowiada się jako ważny moment dla osób prowadzących jednoosobową działalność gospodarczą, szczególnie w e-commerce. Księgowość będzie coraz bardziej cyfrowa, ustandaryzowana i oparta na raportowaniu danych do urzędów w formie elektronicznej. Kierunek zmian jest jasny: mniej papieru, więcej automatycznego przekazywania informacji. Przy odpowiednim przygotowaniu nie musi to jednak oznaczać rewolucji w codziennym prowadzeniu firmy.

Obowiązkowa elektroniczna KPiR

Od 2026 roku ma rozpocząć się etapowe wprowadzanie obowiązku prowadzenia KPiR w formie elektronicznej oraz przekazywania jej danych do urzędu skarbowego. Oznacza to stopniowe odchodzenie od papierowych ksiąg i prostych arkuszy na rzecz systemów spełniających określone wymagania techniczne.

Docelowo księgowość jednoosobowej działalności gospodarczej będzie musiała być prowadzona w programie, który umożliwia zapis danych w odpowiedniej strukturze i przygotowanie plików raportowych. Sama logika KPiR się nie zmienia — nadal ewidencjonujesz przychody i koszty — ale zmienia się sposób ich zapisu i kontroli.

Dla e-commerce oznacza to w praktyce konieczność korzystania z programu księgowego albo współpracy z biurem rachunkowym, które jest przygotowane na nowe obowiązki techniczne.

JPK_KPiR – nowe obowiązki raportowe

Wraz z elektroniczną KPiR pojawia się nowy obowiązek raportowy, czyli plik JPK_KPiR. Będzie to plik zawierający dane z KPiR, przekazywany do urzędu skarbowego w określonym zakresie i terminach.

Z punktu widzenia przedsiębiorcy oznacza to, że dane z księgi przestają być wyłącznie dokumentem „do okazania na żądanie”. Będą trafiać do administracji skarbowej w formie elektronicznej, co umożliwi analizę i weryfikację rozliczeń bez konieczności klasycznej kontroli w firmie.

W praktyce oznacza to również, że błędy w KPiR będą łatwiejsze do wychwycenia przez systemy analityczne. To kolejny powód, dla którego warto prowadzić księgowość na bieżąco i w spójny sposób.

KSeF w sprzedaży internetowej

Drugim kluczowym elementem zmian jest KSeF, czyli Krajowy System e-Faktur. To system, przez który mają być wystawiane i odbierane faktury ustrukturyzowane. Dla sprzedaży internetowej największe znaczenie będzie to miało przy transakcjach B2B.

Faktura w rozumieniu podatkowym przestanie być plikiem PDF wysyłanym e-mailem. Właściwą fakturą będzie dokument wystawiony i zarejestrowany w KSeF, natomiast PDF może pełnić jedynie funkcję podglądową lub informacyjną. Dane z faktur będą automatycznie dostępne dla administracji skarbowej.

Dla e-commerce oznacza to konieczność integracji systemu sprzedażowego, programu fakturowego i księgowości. Bez tego obsługa faktur w KSeF może stać się czasochłonna i podatna na błędy.

Jak przygotować e-commerce na zmiany

Najgorszym scenariuszem jest odkładanie przygotowań na ostatnią chwilę. Zmiany zapowiadane na 2026 rok wymagają przede wszystkim uporządkowania podstawowych procesów w firmie.

Warto już teraz sprawdzić, jak prowadzona jest ewidencja sprzedaży, kosztów i dokumentów. Kolejnym krokiem jest wybór oprogramowania księgowego albo biura rachunkowego, które jest przygotowane na e-KPiR, JPK_KPiR i KSeF. Równie ważna jest spójność danych, czyli to, żeby sprzedaż, VAT i KPiR opierały się na tych samych dokumentach i logicznie się ze sobą zgadzały.

Podsumowanie

Prowadzenie sprzedaży internetowej w JDG nie musi być skomplikowane, ale wymaga zrozumienia kilku podstawowych zasad i trzymania się ich na co dzień. Księgowość jednoosobowej firmy w e-commerce opiera się na prostym założeniu: każda sprzedaż musi być prawidłowo udokumentowana, a każdy dokument musi znaleźć swoje miejsce w ewidencji. Niezależnie od tego, czy sprzedajesz przez własny sklep, marketplace czy media społecznościowe, dla urzędu skarbowego liczy się to samo — rzetelna ewidencja przychodów i kosztów.

Najważniejszą zasadą jest rozróżnienie, co jest przychodem, a co kosztem. Przychodem nie jest to, co zostaje na koncie po prowizjach, tylko pełna wartość sprzedaży dla klienta. Koszty, takie jak prowizje platform, płatności online, reklamy czy wysyłka, ujmuje się osobno, na podstawie dokumentów. KPiR nie działa „na oko” ani na podstawie salda bankowego, tylko na podstawie faktur, ewidencji sprzedaży i innych dowodów księgowych.

Równie ważne jest zrozumienie relacji między VAT a podatkiem dochodowym. VAT w JDG rządzi się swoimi zasadami i jest rozliczany w JPK, natomiast KPiR służy do obliczenia dochodu. Te dwa światy muszą być ze sobą logicznie spójne, ale nie są tym samym. Dodatkowe obowiązki, takie jak OSS czy BDO, nie zmieniają faktu, że przychód nadal trafia do KPiR i musi być tam poprawnie ujęty.

Systematyczność w prowadzeniu KPiR jest kluczowa, zwłaszcza w e-commerce, gdzie sprzedaż bywa codzienna i rozproszona na wiele kanałów. Odkładanie księgowania „na później” prowadzi do chaosu, błędów i stresu przy rozliczeniach. Regularne wpisy, spójna metoda i kompletna dokumentacja sprawiają, że księgowość działalności gospodarczej przestaje być problemem, a zaczyna być narzędziem kontroli nad firmą.

Im lepiej opanujesz podstawy KPiR i ewidencji sprzedaży online, tym łatwiej będzie Ci skalować biznes, reagować na zmiany podatkowe i przygotować się na nadchodzącą cyfryzację księgowości. Dobra księgowość w e-commerce to nie tylko obowiązek, ale realne wsparcie w prowadzeniu i rozwijaniu JDG.