Zmiana statusu VAT – jak przejść ze zwolnienia na VAT czynny?

Spis treści

Przedsiębiorcy najczęściej stają przed koniecznością zmiany statusu VAT z dwóch powodów. Pierwszy jest prosty i czysto matematyczny: przekroczenie rocznego limitu sprzedaży uprawniającego do korzystania ze zwolnienia. Gdy obroty rosną szybciej, niż zakładaliśmy – a w e-commerce to standard – limit przestaje być wygodną poduszką, a zaczyna być barierą, której nie da się już ominąć. Drugi powód ma więcej wspólnego ze strategią niż obowiązkiem. Część właścicieli małych sklepów internetowych świadomie wybiera rejestrację VAT wcześniej, bo współpracuje z firmami, które oczekują faktur z podatkiem, albo dlatego że chcą odliczać VAT od towarów, sprzętu czy usług marketingowych, co realnie obniża koszty prowadzenia działalności.

W tym artykule zanurzymy się głęboko w temat rejestracji VAT i pokażemy, jak krok po kroku wygląda zmiana statusu VAT z perspektywy przedsiębiorcy działającego w sprzedaży online. Wyjaśnimy, kiedy trzeba to zrobić, a kiedy warto, nawet jeśli obroty są jeszcze poniżej limitu. Opiszemy dokładnie procedurę, terminy, wypełnienie VAT-R, a także to, jak wygląda pierwszy dzień działalności jako podatnik VAT czynny. Przyjrzymy się również pułapkom, które najczęściej pojawiają się u początkujących przedsiębiorców – od błędnego ustalenia momentu utraty zwolnienia po typowe pomyłki w JPK.

Całość została przygotowana tak, byś po lekturze nie tylko znał zasady, ale też czuł, że faktycznie rozumiesz, jak działa status VAT w praktyce i jak przeprowadzić zmianę bez nerwów, opóźnień i kosztownych błędów. Jeśli dopiero rozwijasz swój sklep internetowy i czujesz, że nadchodzi czas na kolejny etap, to jesteś dokładnie w dobrym miejscu.

Kiedy trzeba lub warto zmienić status VAT?

Zmiana statusu VAT to moment, który wcześniej czy później pojawia się w historii niemal każdego sklepu internetowego. Dla wielu młodych właścicieli firm e-commerce to sygnał, że biznes zaczyna wchodzić na bardziej profesjonalny poziom – rośnie sprzedaż, pojawiają się nowi kontrahenci, a sposób działania staje się bardziej złożony. W praktyce przejście ze zwolnienia podmiotowego z art. 113 ustawy o VAT na status podatnika czynnego może wynikać z obowiązku albo z kalkulacji korzyści. Zrozumienie tych sytuacji pozwala uniknąć błędów, które w e-handlu mogą drogo kosztować, zwłaszcza przy gwałtownych skokach sprzedaży.

Przekroczenie limitu 240 000 zł (2026)

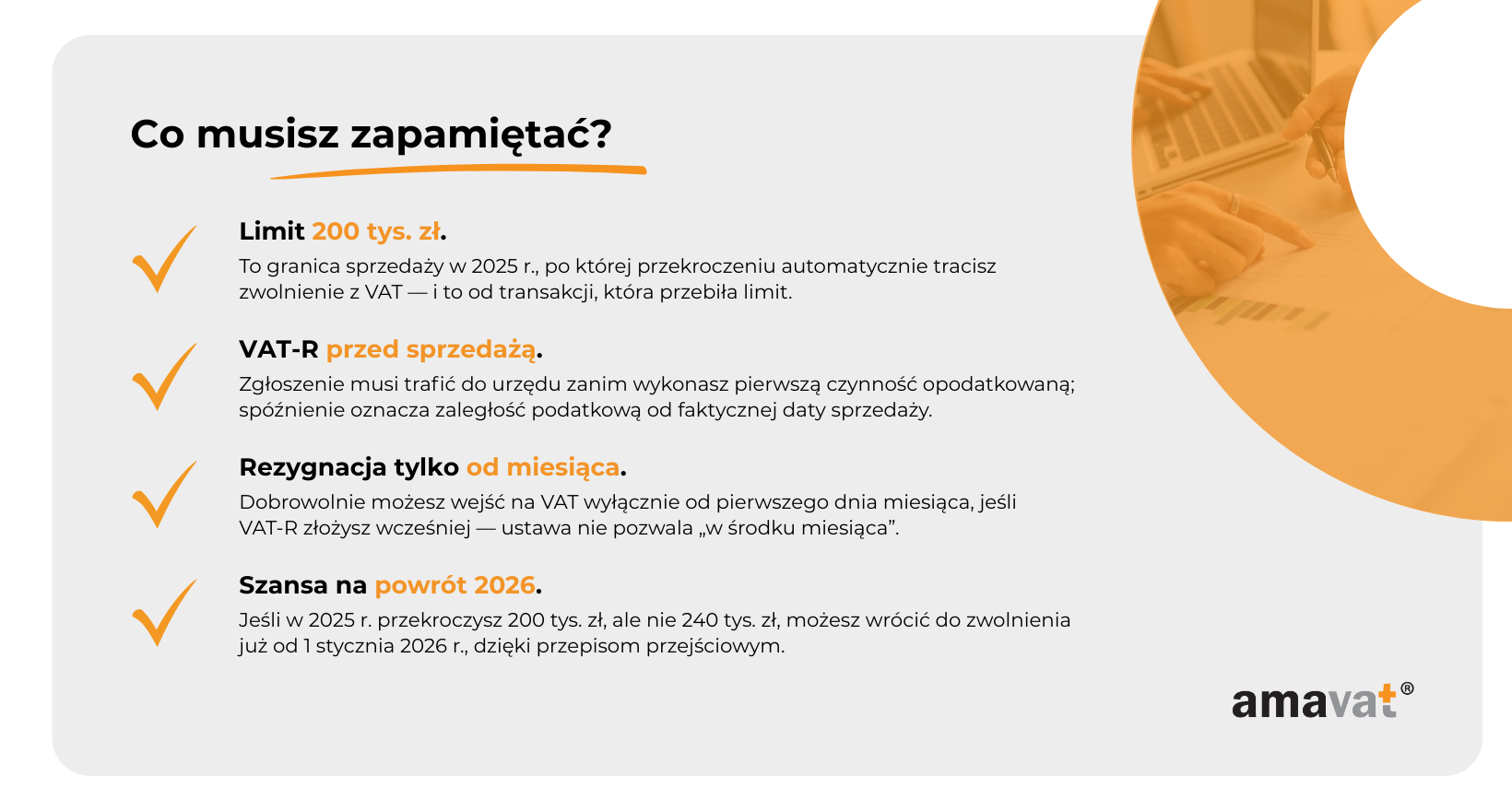

Zwolnienie podmiotowe opiera się na limicie rocznej wartości sprzedaży bez VAT. W 2026 roku limit ten wynosi 240 000 zł, a w praktyce przedsiębiorcy często nazywają go „obrotem”. To uproszczenie jest zrozumiałe, choć z punktu widzenia ustawy poprawne jest pojęcie „wartości sprzedaży”. Co ważne, nie każda transakcja wlicza się do limitu. Wyłączone są między innymi wewnątrzwspólnotowe nabycia towarów, import usług, transakcje, w których VAT rozlicza nabywca oraz sprzedaż niektórych środków trwałych. W świecie e-commerce, gdzie transakcje zagraniczne zdarzają się często, warto więc liczyć limit ostrożnie, bazując na faktycznej definicji ustawowej, a nie tylko na przychodach z platform czy systemów ERP.

Limit liczony jest dla całego roku podatkowego, ale dla działalności rozpoczynanej w trakcie roku stosuje się proporcję do liczby dni prowadzenia działalności. Dzięki temu nowy sklep internetowy nie korzysta automatycznie z pełnego limitu 240 000 zł, ale tylko z części odpowiednio obliczonej.

Gdy przedsiębiorca przekroczy dopuszczalną wartość sprzedaży, zwolnienie traci moc z mocy prawa. Ustawa wskazuje wyraźnie, że dzieje się to począwszy od tej czynności, którą limit został przekroczony. Oznacza to, że cała przełomowa transakcja powinna zostać opodatkowana VAT, a kolejne sprzedaże również muszą być dokumentowane jako dokonywane przez podatnika VAT czynnego. To bardzo praktyczna, a jednocześnie często pomijana zasada, szczególnie istotna dla sklepów działających na wielu platformach jednocześnie, gdzie suma przychodów potrafi wystrzelić w ciągu jednego dnia.

Przedsiębiorca powinien złożyć zgłoszenie VAT-R najpóźniej przed wykonaniem tej czynności, która spowoduje przekroczenie limitu. W praktyce zdarza się, że zgłoszenie trafia do urzędu dopiero po fakcie. Nie powoduje to cofnięcia obowiązku, ale sprawia, że powstaje zaległość podatkowa z tytułu VAT należnego od transakcji, która przekroczyła limit. Urząd i tak traktuje przedsiębiorcę jak czynnego podatnika od tej właśnie sprzedaży.

Limit 240 000 zł obowiązuje od 1 stycznia 2026 r. na mocy ustawy z dnia 24 czerwca 2025 r. o zmianie ustawy o podatku od towarów i usług. Jeśli rozwój sklepu przebiega stabilnie i długoterminowo, dobrze uwzględnić tę zmianę w planowaniu.

Dobrowolna rezygnacja ze zwolnienia

Rejestracja VAT nie musi wynikać z obowiązku. Coraz częściej u młodych przedsiębiorców decyzja o przejściu na VAT jest świadomym wyborem, podejmowanym z myślą o rozwoju. Motywacja jest z reguły bardzo praktyczna. Wielu kontrahentów w modelu B2B oczekuje faktur z VAT, aby móc odliczyć podatek, co podnosi profesjonalny wizerunek sklepu i ułatwia współpracę na wyższym poziomie. Drugą, równie częstą motywacją, jest kwestia kosztów. W e-commerce zakupy stanowią duży element budżetu. Towary, opakowania, wysyłki, subskrypcje narzędzi, kampanie reklamowe czy usługi marketingowe generują wysoki VAT naliczony. Zmiana statusu VAT pozwala go odzyskać, co zmniejsza realne koszty prowadzenia działalności.

Czasem na VAT warto wejść nawet przy niskich obrotach. Szczególnie dotyczy to sklepów, które kupują produkty za granicą albo korzystają z magazynów fulfillmentowych poza Polską. W takich przypadkach inne obowiązki VAT i tak się pojawiają, więc wcześniejsza rejestracja VAT może uporządkować całą księgowość i uprościć rozliczenia. To jednak temat, który zasługuje na osobny, obszerny artykuł.

Zanim jednak przedsiębiorca zrezygnuje ze zwolnienia, powinien pamiętać o jednej kluczowej zasadzie. Rezygnacja nie jest decyzją na chwilę. Przepisy wskazują, że powrót do zwolnienia jest możliwy dopiero po upływie co najmniej roku, licząc od końca roku, w którym zrezygnowano. Dodatkowo przedsiębiorca musi spełnić limit sprzedaży i nie może wykonywać czynności znajdujących się na liście ustawowych wyłączeń. Status VAT w praktyce wiąże więc na dłużej, co należy dobrze przemyśleć w kontekście strategii działania sklepu.

Rodzaj działalności uniemożliwiający korzystanie ze zwolnienia

Nie każdy może w ogóle skorzystać ze zwolnienia podmiotowego. Ustawa o VAT w art. 113 ust. 13 wymienia długą listę towarów i usług, które z tego zwolnienia są wyłączone. Jeśli przedsiębiorca wykonuje takie czynności, jest zobowiązany do rozliczania VAT od pierwszego dnia prowadzenia działalności. Do najbardziej znanych należą usługi prawnicze, doradcze i jubilerskie, a także sprzedaż towarów obłożonych akcyzą. Lista jest jednak znacznie dłuższa i obejmuje między innymi dostawę nowych środków transportu, sprzedaż części i akcesoriów do pojazdów, wybrane usługi finansowe oraz niektóre usługi związane z nieruchomościami.

Jeżeli młody przedsiębiorca łączy sprzedaż online z działalnością, która znajduje się na liście wyłączeń, nie może korzystać ze zwolnienia nawet przy minimalnych obrotach. Taka działalność wymaga wcześniejszego złożenia VAT-R i przygotowania się do pełnych rozliczeń już od pierwszej czynności. Zanim więc sklep rozszerzy ofertę o usługi specjalistyczne albo wprowadzi do sprzedaży towary potencjalnie regulowane, warto sprawdzić, czy nie znajdują się one w katalogu wyłączeń, a w razie wątpliwości skonsultować się z doradcą podatkowym.

Procedura zmiany statusu: krok po kroku

Zmiana statusu VAT w praktyce oznacza aktualizację formularza VAT-R przez przedsiębiorcę, który jest już podatnikiem w rozumieniu art. 15 ustawy o VAT, ale korzystał ze zwolnienia podmiotowego z art. 113. To moment, który dla wielu właścicieli sklepów internetowych staje się symboliczną granicą: firma wchodzi na bardziej formalny, a jednocześnie bardziej profesjonalny poziom działania. Procedura sama w sobie nie jest skomplikowana, ale wymaga precyzyjnego podejścia do dat, terminów i obowiązków, bo każde niedopatrzenie może prowadzić do zaległości podatkowej. Całość opiera się na formularzu VAT-R i jego prawidłowym wypełnieniu.

Wypełnienie formularza VAT-R

VAT-R pełni w tym przypadku funkcję aktualizacyjną – informuje urząd skarbowy, że przedsiębiorca kończy korzystanie ze zwolnienia podmiotowego wynikającego z art. 113 ust. 1 lub 9 ustawy o VAT. Najważniejszą częścią formularza jest sekcja C.1, w której trzeba wskazać właściwą podstawę prawną zmiany statusu. To właśnie w tym miejscu zaznacza się, czy przejście na VAT wynika z utraty prawa do zwolnienia, czy z dobrowolnej rezygnacji.

Kluczowym elementem całego formularza jest jednak data. Przy utracie zwolnienia z powodu przekroczenia limitu należy wpisać dzień dokonania transakcji, którą limit został przekroczony. To ten moment wyznacza faktyczną utratę zwolnienia z mocy prawa. Data ta powinna być identyczna z momentem wykonania sprzedaży, która przebiła wartość limitu – i właśnie ją trzeba wpisać w zgłoszeniu. Przy dobrowolnej rezygnacji przedsiębiorca może wskazać datę planowaną, ale musi pamiętać, że ustawa wymaga, by zawiadomienie trafiło do urzędu przed początkiem miesiąca, od którego rezygnuje ze zwolnienia, a także przed pierwszą czynnością opodatkowaną VAT. W praktyce błędne wpisanie daty często prowadzi do konieczności późniejszych korekt rejestracji, JPK_V7 i faktur, dlatego warto podejść do tego wyjątkowo uważnie.

Gdzie i jak złożyć VAT-R

VAT-R można złożyć na kilka sposobów, co daje elastyczność niezależnie od tego, jak dynamicznie rozwija się sprzedaż. Dokument można dostarczyć osobiście do właściwego urzędu skarbowego lub wysłać pocztą. Coraz częściej przedsiębiorcy wybierają jednak kanały elektroniczne, które obejmują złożenie VAT-R przez biznes.gov.pl, platformę ePUAP, system e-Deklaracje, a w przypadku jednoosobowej działalności – również jako część wniosku CEIDG-1 przy rejestracji firmy. Dla branży e-commerce, gdzie wiele decyzji podejmowanych jest szybko i o dowolnej porze, ścieżki elektroniczne są najbardziej praktyczne.

Niezależnie od wybranej formy zgłoszenie powinno znaleźć się w urzędzie najpóźniej w dniu poprzedzającym dzień pierwszej czynności opodatkowanej albo dzień utraty zwolnienia. Zasada wynika z art. 96 ustawy o VAT i obowiązuje również przy dobrowolnej rezygnacji. Jeśli przedsiębiorca sprzeda towar opodatkowany wcześniej, niż złoży formularz, formalnie wchodzi w okres zaległości podatkowej. Urząd może zarejestrować go z datą wsteczną – od dnia pierwszej sprzedaży opodatkowanej – ale nie zwalnia to przedsiębiorcy z obowiązku dopłaty VAT należnego, a w niektórych przypadkach również odsetek. Dlatego tak ważne jest, aby nie odkładać VAT-R na ostatnią chwilę, zwłaszcza gdy sprzedaż rośnie dynamicznie i przekroczenie limitu może nastąpić nagle.

Od kiedy przedsiębiorca staje się czynnym podatnikiem VAT

W praktyce status podatnika VAT czynnego obowiązuje od daty wskazanej w zgłoszeniu VAT-R, o ile data ta jest zgodna z przepisami. Oznacza to, że nie może być późniejsza niż dzień pierwszej sprzedaży opodatkowanej VAT ani niż dzień utraty prawa do zwolnienia. Jeśli przedsiębiorca spóźni się ze zgłoszeniem, urząd i tak potraktuje go jako VAT-owca od dnia pierwszej czynności opodatkowanej, a różnica w podatku stanie się zaległością.

Dzień wejścia na VAT zmienia sposób dokumentowania sprzedaży. Od tego dnia wszystkie faktury muszą zawierać prawidłowo naliczony podatek, a przedsiębiorca staje się zobowiązany do składania miesięcznych lub kwartalnych JPK_V7. To także moment, w którym otwiera się możliwość odliczania VAT naliczonego od zakupów. Co ciekawe, przepisy i interpretacje pozwalają w wielu przypadkach odliczyć VAT również od zakupów dokonanych przed formalną rejestracją, jeżeli były one związane z planowaną działalnością opodatkowaną. Zwykle odbywa się to poprzez ujęcie tych kosztów w pierwszych plikach JPK_V7 albo w korektach. Dla przedsiębiorców e-commerce, którzy często inwestują w towar, sprzęt i reklamy jeszcze przed pełnym startem, to istotny element planowania.

Obowiązek bieżącej kontroli obrotu

Monitorowanie wartości sprzedaży, czyli obrotu liczonego do limitu zwolnienia z art. 113 ustawy o VAT, to jeden z najważniejszych obowiązków przedsiębiorcy korzystającego ze zwolnienia. W e-commerce, gdzie obroty potrafią rosnąć skokowo, regularna kontrola jest konieczna, aby nie przekroczyć limitu nieświadomie. Jeśli przedsiębiorca przegapi moment przekroczenia limitu, urząd skarbowy i tak potraktuje go jak podatnika VAT czynnego począwszy od transakcji, którą limit został przekroczony. Wynika to bezpośrednio z art. 113 ust. 5 ustawy. W praktyce oznacza to powstanie zaległości podatkowej, konieczność dopłaty podatku i potencjalne ryzyko dodatkowych sankcji.

Dlatego bieżąca kontrola nie jest tylko formą administracyjnego porządku. To realna ochrona przed kosztami, które potrafią być szczególnie dotkliwe, gdy sprzedaż rośnie dynamicznie i przedsiębiorca jest pochłonięty codzienną obsługą zamówień, kampanii reklamowych i logistyki. Regularne śledzenie wartości sprzedaży pozwala w odpowiednim momencie złożyć VAT-R i przejść na VAT bez chaosu i stresu, a także bez niepotrzebnych kosztów.

Obowiązki po rejestracji jako VAT czynny

Wejście na status VAT czynny nie kończy procesu rejestracji — to moment, w którym codzienna organizacja pracy sklepu internetowego zaczyna działać według nowych reguł. Zmienia się sposób wystawiania dokumentów, rytm raportowania, a także to, jak patrzy się na koszty prowadzenia działalności. W praktyce przedsiębiorca wchodzi w świat rozliczeń podatku od towarów i usług, który początkowo bywa absorbujący, ale szybko staje się naturalnym elementem rozwoju firmy.

Wystawianie faktur z VAT

Od dnia rejestracji przedsiębiorca wystawia faktury zgodnie z art. 106b i 106e ustawy o VAT. Każda sprzedaż opodatkowana musi zawierać prawidłową stawkę podatku oraz elementy wymagane przez przepisy: wartość netto, stawkę VAT, kwotę podatku i wartość brutto. W e-commerce większość systemów automatyzuje fakturowanie, ale poprawność danych zależy od tego, jak dobrze skonfigurowana jest baza produktów. Warto zwrócić uwagę zwłaszcza na towary sprowadzane z zagranicy lub z mniej typowych kategorii, gdzie błędne stawki VAT pojawiają się najczęściej.

W relacji z klientami indywidualnymi należy pamiętać o zasadzie, że fakturę wystawia się na żądanie. Jeśli klient zgłosi takie żądanie w ciągu trzech miesięcy od końca miesiąca sprzedaży, przedsiębiorca ma obowiązek wystawić dokument. To praktyczne o tyle, że w e-commerce większość transakcji obsługuje się automatycznie, ale obowiązek i tak spoczywa na sprzedawcy, dlatego system sklepu powinien umożliwiać generowanie faktur od ręki.

Rozliczenia VAT – plik JPK_V7

Po przejściu na VAT czynny przedsiębiorca składa obowiązkowy plik JPK_V7, który łączy deklarację VAT z ewidencją sprzedaży i zakupów. JPK wysyła się co miesiąc, niezależnie od tego, czy przedsiębiorca rozlicza się miesięcznie, czy kwartalnie. Mali podatnicy mogą stosować rozliczenia kwartalne, ale i tak co miesiąc wysyłają część ewidencyjną JPK_V7M. Nie każdy może korzystać z rozliczeń kwartalnych — wyłączone są między innymi podmioty rozpoczynające działalność w pierwszych dwunastu miesiącach oraz przedsiębiorcy wykonujący określone transakcje, w tym wewnątrzwspólnotową sprzedaż towarów na odległość.

JPK_V7 zawiera pełne dane o transakcjach: kwoty netto, stawki VAT, kwoty podatku, oznaczenia procedur i właściwe symbole dokumentów. To plik techniczny, a jego poprawność zależy od jakości danych przesyłanych z systemu sklepu lub platform sprzedażowych. W e-commerce rozbieżności zdarzają się często, zwłaszcza gdy system nieprawidłowo interpretuje prowizje platform, moment sprzedaży lub oznaczenia procedur. Najwięcej błędów początkujących VAT-owców dotyczy niewłaściwych stawek podatku, błędnych kodów transakcyjnych i nieprawidłowego momentu powstania obowiązku podatkowego.

Warto pamiętać, że prowadzenie ewidencji VAT jest obowiązkiem ustawowym wynikającym z art. 109 ust. 3 ustawy. Dobra księgowość i sprawne integracje techniczne pozwalają uniknąć większości problemów jeszcze przed wysłaniem JPK.

Prawo do odliczeń VAT – kiedy i jak z nich korzystać

Jedną z największych korzyści statusu VAT czynnego jest możliwość odliczenia podatku naliczonego od zakupów związanych z działalnością opodatkowaną. To zasada wynikająca z art. 86 ust. 1 ustawy o VAT i w praktyce działa jak narzędzie realnego obniżania kosztów prowadzenia e-commerce. Towar, reklamy, usługi logistyczne, oprogramowanie i sprzęt generują znaczne kwoty VAT, które przedsiębiorca może odzyskać.

Aby odliczenie było możliwe, muszą być spełnione dwa podstawowe warunki. Po pierwsze, zakup musi służyć czynnościom opodatkowanym VAT. Po drugie, musi powstać obowiązek podatkowy u sprzedawcy, a przedsiębiorca musi posiadać fakturę — wynika to z art. 86 ust. 10b. Odliczenia dokonuje się w JPK_V7 za okres, w którym powstało prawo do odliczenia, lub w dwóch kolejnych okresach.

Ciekawą i bardzo praktyczną zasadą, potwierdzaną licznymi interpretacjami, jest możliwość odliczenia VAT od zakupów dokonanych przed formalną rejestracją, jeśli nabycia były związane z przyszłą działalnością opodatkowaną. To częsta sytuacja w e-commerce — przedsiębiorca kupuje towar, reklamy albo narzędzia marketingowe jeszcze zanim pojawi się pierwsza sprzedaż. Takie koszty można ująć w pierwszym JPK_V7 albo rozliczyć w korekcie, co stanowi realne wsparcie finansowe w początkowej fazie działalności.

Po rejestracji warto również pamiętać o bieżących obowiązkach związanych z VAT, takich jak aktualizacja formularza VAT-R przy zmianie danych oraz stosowanie mechanizmu podzielonej płatności przy transakcjach powyżej piętnastu tysięcy złotych obejmujących towary lub usługi z załącznika nr 15 ustawy o VAT. Warto też pamiętać o obowiązku fakturowania w systemie KSeF, który obowiązuje od 2026 roku — zmienia on sposób wystawiania dokumentów, choć nie wpływa na same zasady rozliczania podatku.

Ważne przepisy i limity, o których trzeba wiedzieć

Wejście na status VAT czynny to moment, w którym przedsiębiorca zaczyna działać w oparciu o konkretne przepisy i limity – i to one w praktyce wyznaczają granice między zwolnieniem a pełnym opodatkowaniem. Dla właścicieli sklepów internetowych ma to realny wpływ na planowanie sprzedaży, analizę kosztów oraz decyzje dotyczące skalowania. Warto więc dobrze znać zarówno zasady liczenia limitu zwolnienia podmiotowego, jak i mechanizm powrotu do zwolnienia po dobrowolnej rezygnacji, szczególnie że od 2026 roku pojawia się istotny wyjątek, który zmienia ogólne reguły gry.

Limit zwolnienia podmiotowego w 2026 r. (240 000 zł)

W 2026 roku limit zwolnienia podmiotowego wynosi 240 000 zł wartości sprzedaży i wynika wprost z art. 113 ust. 1 ustawy o VAT. Limit obejmuje sprzedaż netto, czyli bez podatku, i dotyczy wyłącznie czynności kwalifikowanych ustawowo jako „sprzedaż”. Nie wszystkie transakcje są jednak wliczane do tej wartości. Art. 113 ust. 2 wymienia wyłączenia, takie jak część czynności zwolnionych z VAT, sprzedaż środków trwałych podlegających amortyzacji czy niektóre świadczenia wykonywane poza terytorium kraju. Z kolei transakcje takie jak wewnątrzwspólnotowe nabycia towarów, import usług czy rozliczenia w procedurze odwrotnego obciążenia nie zwiększają limitu, ponieważ nie są w ogóle uznawane za sprzedaż w rozumieniu ustawy. W praktyce oznacza to, że przedsiębiorca działający w wielu krajach lub realizujący część zakupów za granicą powinien liczyć limit ostrożnie i zgodnie z faktyczną definicją sprzedaży.

Dla firm rozpoczynających działalność limit oblicza się proporcjonalnie do liczby dni działania w danym roku podatkowym. Dzięki temu przedsiębiorca startujący w połowie roku nie korzysta automatycznie z pełnych 240 tysięcy złotych limitu, ale z jego części wyliczonej proporcjonalnie.

Przekroczenie limitu powoduje utratę zwolnienia z mocy prawa – począwszy od transakcji, którą próg został przekroczony. Cała ta sprzedaż podlega opodatkowaniu VAT, a przedsiębiorca powinien złożyć aktualizację VAT-R zgodnie z art. 96. To bardzo precyzyjna zasada, która w e-commerce ma duże znaczenie, ponieważ przekroczenie limitu często następuje nagle, na skutek udanej kampanii reklamowej lub promocji.

Limit 240 000 zł obowiązuje od 1 stycznia 2026 r. na mocy uchwalonej nowelizacji ustawy o VAT. Dla przedsiębiorców planujących rozwój w dłuższym horyzoncie czasowym jest to istotna informacja, bo nowy limit może wpłynąć na decyzję o utrzymaniu lub rezygnacji ze zwolnienia.

Zasada rocznej karencji po dobrowolnej rezygnacji

Dobrowolna rezygnacja ze zwolnienia podmiotowego oznacza wejście w reżim art. 113 ust. 11 ustawy o VAT. Przepis ten wprowadza zasadę rocznej karencji, zgodnie z którą powrót do zwolnienia jest możliwy najwcześniej po upływie roku, licząc od końca roku, w którym podatnik zrezygnował ze zwolnienia. Aby wrócić, przedsiębiorca musi jednocześnie spełnić pozostałe warunki, czyli nie przekroczyć limitu sprzedaży oraz nie wykonywać czynności wymienionych w art. 113 ust. 13 (takich jak usługi prawnicze, doradcze, jubilerskie czy sprzedaż towarów akcyzowych).

Co do zasady więc przedsiębiorca, który dobrowolnie rezygnuje ze zwolnienia w 2026 roku przy obrotach poniżej limitu, może powrócić do zwolnienia dopiero 1 stycznia 2028 r. – po upływie pełnego roku karencji liczonego od końca 2026 roku.

Jednocześnie ważne jest to, że przepis przejściowy nie obejmuje przedsiębiorców, którzy w 2025 roku dobrowolnie zrezygnowali ze zwolnienia przy obrotach poniżej 200 000 zł (ówczesny limit). W ich przypadku nadal obowiązuje klasyczna roczna karencja, czyli możliwość powrotu najwcześniej od 1 stycznia 2027r. W ich przypadku nadal obowiązuje klasyczna roczna karencja, czyli możliwość powrotu najwcześniej od 1 stycznia 2027 r.

Taka struktura przepisów powoduje, że przedsiębiorcy powinni dokładnie analizować wartość sprzedaży w 2026 roku i rozróżniać dwie sytuacje: utratę zwolnienia z mocy prawa a dobrowolną rezygnację. W e-commerce, gdzie sprzedaż bywa dynamiczna i sezonowa, różnica ta może przesądzić o tym, czy firma odzyska zwolnienie już za rok, czy dopiero po dłuższym czasie.

Najczęstsze pytania przedsiębiorców (FAQ)

Zmiana statusu VAT i wejście w pełne rozliczenia podatku to moment, w którym pojawia się wiele praktycznych pytań. W e-commerce sprzedaż przebiega dynamicznie, transakcje są rozproszone między różnymi platformami, a błędna interpretacja przepisów może szybko odbić się na finansach. Poniżej znajdziesz precyzyjne, uzupełnione odpowiedzi na najczęściej zadawane pytania — już z uwzględnieniem Twoich doprecyzowań dotyczących art. 113, 96, nowelizacji 2026 i zasad rezygnacji.

Czy można cofnąć zgłoszenie VAT-R?

Zgłoszenia VAT-R nie można „cofnąć” w sensie anulowania rejestracji — przepisy na to nie pozwalają. Raz zarejestrowany przedsiębiorca jest czynnym podatnikiem VAT od daty wskazanej w formularzu (o ile jest zgodna z przepisami) lub — jeśli zgłoszenie złożono za późno — od dnia pierwszej czynności opodatkowanej. Powrót do zwolnienia jest możliwy wyłącznie w trybie określonym w art. 113 ustawy o VAT.

W przypadku dobrowolnej rezygnacji obowiązuje zasada rocznej karencji: powrót jest możliwy dopiero po upływie roku liczonego od końca roku, w którym podatnik zrezygnował. Wyjątek dotyczy wyłącznie jednej sytuacji wynikającej z przepisów przejściowych: przedsiębiorcy, u których wartość sprzedaży w 2025 r. przekroczyła 200 000 zł, lecz nie przekroczyła 240 000 zł, mogli powrócić do zwolnienia od 1 stycznia 2026 r. bez stosowania rocznej karencji. Przepis przejściowy nie obejmuje podatników, którzy dobrowolnie zrezygnowali ze zwolnienia przy obrotach poniżej limitu — w ich przypadku obowiązuje klasyczna roczna karencja, po złożeniu aktualizacji VAT-R.

Co jeśli przedsiębiorca przekroczy limit w trakcie miesiąca?

Limit zwolnienia liczy się narastająco, a nie „miesięcznie”, dlatego nawet jednorazowy skok sprzedaży w trakcie miesiąca może zakończyć zwolnienie. Zwolnienie podmiotowe traci moc z mocy prawa od transakcji, którą limit został przekroczony — nie od kolejnego dnia, tygodnia czy miesiąca. Cała ta sprzedaż musi być opodatkowana VAT.

Jeżeli przedsiębiorca zorientuje się dopiero po czasie i złoży VAT-R później, urząd i tak uzna go za podatnika VAT od dnia tej przełomowej transakcji. W praktyce oznacza to konieczność dopłaty VAT i ewentualnych odsetek. W e-commerce, gdzie sprzedaż może w ciągu jednego dnia wzrosnąć wielokrotnie, monitorowanie wartości sprzedaży powinno być stałą częścią pracy właściciela sklepu.

Jak ustalić właściwy moment przejścia na VAT czynny?

Moment przejścia zależy od podstawy zmiany statusu. Jeśli przedsiębiorca przekracza limit 240 tys. zł, datą przejścia jest dzień sprzedaży, która spowodowała przekroczenie limitu. Ta transakcja podlega opodatkowaniu i od niej zaczyna się status podatnika VAT czynnego.

Przy dobrowolnej rezygnacji obowiązuje zasada wynikająca z art. 113 ust. 11: zwolnienie traci moc od pierwszego dnia miesiąca, jeśli zawiadomienie (VAT-R) wpłynęło do urzędu przed początkiem tego miesiąca. Nie można rozpocząć rozliczeń VAT od „środka miesiąca”, jeśli powodem jest dobrowolna rezygnacja — dopuszczalne są wyłącznie daty pierwszego dnia miesiąca.

Jeżeli przedsiębiorca wpisze w VAT-R datę późniejszą niż rzeczywista data rozpoczęcia sprzedaży opodatkowanej, urząd i tak przyjmie datę faktyczną — a różnica stanie się zaległością podatkową.

Czy trzeba zmieniać umowy z kontrahentami?

W większości przypadków nie. Umowy B2B zwykle posługują się cenami netto, a VAT jest jedynie elementem faktury, który automatycznie dostosowuje się do statusu podatnika. Jeśli jednak w umowie występują ceny brutto, warto sprawdzić, czy są one traktowane jako stałe kwoty niezależne od podatku, czy jako wartości referencyjne. W praktyce zmiana statusu VAT najczęściej nie wymaga renegocjacji kontraktów — wystarczy poinformować kontrahentów i zacząć wystawiać faktury z VAT. Wielu partnerów biznesowych wręcz preferuje współpracę z podatnikami VAT, ponieważ daje im to możliwość odliczenia podatku.

Jak dokumentować czynności zwolnione, gdy jest się VAT czynnym?

Czynny podatnik VAT może równolegle wykonywać czynności opodatkowane i zwolnione — tak działa działalność mieszana. Sprzedaż zwolnioną dokumentuje się fakturą bez VAT, z podaniem podstawy prawnej, co wynika z art. 106e ust. 1 pkt 19 ustawy o VAT. Wszystkie czynności — opodatkowane, zwolnione i niepodlegające — muszą być wykazane w ewidencji VAT prowadzonej zgodnie z art. 109 ust. 3 oraz odpowiednio oznaczone w pliku JPK_V7.

W przypadku działalności mieszanej mogą pojawić się dwa dodatkowe obowiązki: stosowanie proporcji odliczenia VAT zgodnie z art. 90 ustawy o VAT oraz korekta roczna z art. 91. Dotyczy to sytuacji, w których te same zakupy służą zarówno sprzedaży opodatkowanej, jak i zwolnionej. W e-commerce zdarza się to najczęściej wtedy, gdy firma wprowadza do oferty różne segmenty produktów lub łączy usługi z towarami.

Podsumowanie

Zmiana statusu VAT ze zwolnionego na czynny to moment, który wielu młodych przedsiębiorców z e-commerce traktuje jak wejście na bardziej zaawansowany poziom prowadzenia biznesu. W praktyce nie jest to ani rewolucja, ani bariera nie do przejścia — pod warunkiem, że zna się podstawowe zasady, rozumie procedurę i potrafi świadomie zarządzać momentem przejścia. Cały proces sprowadza się do kilku kluczowych kroków i decyzji, które warto mieć poukładane zanim firma osiągnie większą skalę sprzedaży.

Najważniejszym elementem jest zrozumienie limitu zwolnienia podmiotowego — w 2026 roku wynosi on 240 000 zł wartości sprzedaży. To wokół niego rozgrywa się większość decyzji: zarówno obowiązkowych, gdy limit zostaje przekroczony, jak i strategicznych, gdy przedsiębiorca decyduje się na dobrowolną rezygnację. Moment przejścia na VAT jest precyzyjnie określony w ustawie. Jeśli przekroczenie limitu nastąpi w trakcie roku, zwolnienie traci moc z mocy prawa od transakcji, która przebiła próg. Jeśli przedsiębiorca rezygnuje dobrowolnie, przejście następuje od pierwszego dnia miesiąca, pod warunkiem że zawiadomienie zostanie złożone odpowiednio wcześniej. W obu przypadkach kluczowe jest prawidłowe uzupełnienie VAT-R, bo błędna data może później generować zaległości i konieczność korekt.

Po wejściu na VAT czynny pojawiają się nowe obowiązki, ale większość z nich da się szybko oswoić. To przede wszystkim wystawianie faktur z podatkiem, prawidłowe oznaczanie transakcji, prowadzenie ewidencji VAT i regularne wysyłanie pliku JPK_V7. Dla właścicieli sklepów internetowych ważne jest także upewnienie się, że integracje z platformami sprzedażowymi działają poprawnie, a dane trafiające do księgowości nie zawierają błędów. Z drugiej strony pojawia się też korzyść — możliwość odliczenia VAT od zakupów, także tych dokonanych przed rejestracją, jeśli służą działalności opodatkowanej.

Największą „tajemnicą”, która w praktyce pozwala bezboleśnie wejść na VAT, jest konsekwentne monitorowanie wartości sprzedaży. Limit liczy się narastająco, więc jedno udane wdrożenie reklamowe albo dobry sezon sprzedażowy może wywołać nagłe przekroczenie progu. Stała kontrola pozwala nie tylko uniknąć zaległości, ale też świadomie zaplanować moment przejścia — na przykład przed większymi zakupami, żeby skorzystać z odliczeń. Warto też pamiętać o zasadach powrotu do zwolnienia, bo raz podjęta decyzja — szczególnie przy dobrowolnej rezygnacji — wiąże przedsiębiorcę na dłużej.

Najważniejsze jest jednak to, że przejście na VAT czynny nie powinno być traktowane jak problem, lecz jak naturalny etap rozwoju firmy. Świadome zarządzanie statusem VAT, regularne analizowanie sprzedaży i dobra współpraca z księgowością pozwalają w pełni kontrolować proces, wykorzystać korzyści odliczeń i uniknąć stresu związanego z niepotrzebnymi błędami. Dla rosnących sklepów online jest to po prostu kolejny krok do bardziej profesjonalnego i skalowalnego biznesu.