VAT czynny a zwolniony – jaką formę opodatkowania wybrać na start?

Spis treści

Dla młodych przedsiębiorców, szczególnie tych, którzy zaczynają w e-commerce, wybór ten jest jeszcze bardziej wyostrzony. Sprzedając online, funkcjonujesz w środowisku, w którym klienci i partnerzy są wyczuleni na detale: jedni oczekują pełnej faktury, żeby odliczyć podatek, inni patrzą wyłącznie na finalną cenę produktu. Dlatego to, czy doliczasz VAT do sprzedaży, ma realny wpływ na twoją konkurencyjność, sposób prowadzenia sklepu, a nawet na to, jak postrzega cię rynek.

VAT nie jest tylko tabelką w systemie księgowym. To decyzja, która wpływa na strukturę kosztów już od pierwszego dnia działalności. Jeśli zostajesz czynnym VAT-owcem, część wydatków wraca do ciebie w formie odliczeń. Jeśli wybierasz zwolnienie, zyskujesz prostotę działania, ale tracisz możliwość odzyskania podatku z zakupów. Do tego dochodzą formalności: deklaracje, ewidencje, JPK, archiwizacja dokumentów lub – po drugiej stronie – wyjątkowa lekkość prowadzenia sprzedaży, ale z obowiązkiem pilnowania limitu obrotów.

W tle tego wszystkiego stoi jeszcze model współpracy, jaki planujesz. Jeśli kierujesz ofertę do firm, pełna faktura staje się często standardem. Jeśli tworzysz sklep nastawiony na klientów indywidualnych, brak VAT może zrobić różnicę cenową, która realnie podbija sprzedaż. Dlatego tak ważne jest, aby zrozumieć nie tylko literalne zasady VAT-u, ale przede wszystkim to, jak przekładają się one na twoją codzienność jako e-przedsiębiorcy.

Ten artykuł powstał właśnie po to, by rozwiać wszystkie wątpliwości, które mogą pojawić się przy wyborze odpowiedniej formy na start. W kolejnych sekcjach przeanalizujemy, jak działa zwolnienie z VAT, czym jest status podatnika VAT czynnego i w jakich sytuacjach każdy z tych wariantów najbardziej się opłaca. Dzięki temu jeszcze przed pierwszą sprzedażą będziesz wiedzieć, na którym torze naprawdę warto postawić swój biznes.

Zwolnienie z VAT na start – na czym polega?

Zwolnienie z VAT od lat uchodzi za prosty i wygodny sposób prowadzenia działalności, szczególnie na początku. W wielu sytuacjach faktycznie pozwala wejść na rynek szybciej, taniej i bez dodatkowego ciężaru formalności. Dla młodych przedsiębiorców działających w e-commerce nie zawsze jest to jednak wybór oczywisty, bo to, co na papierze wygląda lekko, w praktyce może komplikować sprzedaż zagraniczną, współpracę z firmami czy obsługę systemów takich jak OSS. Żeby podjąć świadomą decyzję, warto dobrze zrozumieć, komu zwolnienie rzeczywiście przysługuje, jakie obowiązki ma przedsiębiorca korzystający z takiego rozwiązania i w jakich scenariuszach jest ono faktycznie korzystne.

Kto może skorzystać?

Podstawowe kryterium to limit sprzedaży wynoszący 240 000 zł rocznie, liczony jako wartość netto sprzedaży opodatkowanej. Dla osób rozpoczynających działalność w trakcie roku limit nie przysługuje w pełnej wysokości, lecz trzeba go obliczyć proporcjonalnie. Mechanizm jest prosty: bierzesz pełne 240 000 zł, mnożysz przez liczbę dni, które pozostały do końca roku, a następnie dzielisz przez 365. Wynik to kwota sprzedaży, jaką możesz osiągnąć, zanim stracisz prawo do zwolnienia. Jeśli zaczynasz pierwszego lipca, limit wynosi nieco ponad sto tysięcy złotych i to właśnie ta granica będzie decydować o tym, czy możesz pozostać przy zwolnieniu przez cały rok.

Możliwość skorzystania ze zwolnienia ograniczają również przepisy, które wskazują konkretne rodzaje działalności wyłączone z tego przywileju. Dotyczy to w szczególności usług prawniczych i doradczych, działalności jubilerskiej czy sprzedaży towarów objętych akcyzą. Te branże z definicji podlegają pełnemu opodatkowaniu i nie mogą korzystać z uproszczenia, jakim jest zwolnienie podmiotowe.

Nieco więcej uwagi wymagają jednak czynności związane z handlem lub usługami na terenie Unii Europejskiej. Ustawa nie zakazuje ogólnie prowadzenia transakcji zagranicznych przez przedsiębiorcę zwolnionego z VAT. Trzeba jednak precyzyjnie wiedzieć, które czynności wchodzą w grę, a które nie. Kluczowe jest to, że wykonywanie wewnątrzwspólnotowej dostawy towarów, czyli klasycznego WDT, wyklucza prawo do zwolnienia. Inaczej wygląda sytuacja w przypadku eksportu, bo eksport sam w sobie nie pozbawia prawa do zwolnienia — choć wiąże się ze stawką 0% i zazwyczaj nie jest szczególnie opłacalny przy braku prawa do odliczenia podatku z zakupów.

W praktyce wielu początkujących w e-commerce natrafia na temat VAT-UE. Możesz zarejestrować się do transakcji unijnych i uzyskać numer VAT-UE nawet wtedy, gdy jesteś zwolniony z VAT w Polsce. To pozwala świadczyć niektóre usługi dla unijnych firm w modelu B2B. Trzeba jednak liczyć się z dodatkowymi obowiązkami, przede wszystkim składaniem informacji podsumowującej VAT-UE. Dla części przedsiębiorców jest to jeszcze akceptowalne, ale w wielu modelach B2B taka forma działania staje się niewygodna i prowadzi naturalnie do przejścia na VAT czynny.

Osobnym tematem są usługi elektroniczne sprzedawane konsumentom z Unii Europejskiej. Sprzedaż e-booków, kursów online czy innych usług cyfrowych klientom detalicznym z UE podlega zasadom VAT w kraju konsumenta, a rozliczanie ich przez OSS co do zasady wymaga posiadania statusu podatnika VAT. W praktyce oznacza to, że prowadząc taką działalność na większą skalę, zwolnienie podmiotowe staje się trudne lub wręcz niemożliwe do utrzymania.

Warto też pamiętać o imporcie usług, czyli zakupie usług od zagranicznych dostawców takich jak Meta, Google czy platformy SaaS. Sam import usług nie odbiera prawa do zwolnienia, ale generuje obowiązek rozliczenia VAT jako nabywca. W praktyce oznacza to, że przedsiębiorca zwolniony z VAT musi zapłacić VAT od takich transakcji i wykazać je w odpowiedniej strukturze JPK, mimo że nie składa cyklicznych deklaracji VAT jako podatnik czynny.

Zwolnienie nie jest więc rozwiązaniem dla każdego, ale też przepisy nie ograniczają go wyłącznie do najprostszych działalności. Warto przy tym wiedzieć, że jeśli ktoś zrezygnuje ze zwolnienia lub utraci je przez przekroczenie limitu, może po upływie 12 miesięcy ponownie do niego wrócić, o ile znów spełni warunki.

Obowiązki i ograniczenia przedsiębiorcy zwolnionego z VAT

Największą zaletą zwolnienia jest prostota. Sprzedając jako podatnik zwolniony, nie doliczasz podatku do swoich cen, nie prowadzisz rejestru VAT, nie wystawiasz faktur z wyszczególnioną stawką i kwotą podatku oraz nie składasz miesięcznych czy kwartalnych JPK_V7 związanych z bieżącą sprzedażą. Dla wielu młodych przedsiębiorców to po prostu mniejszy stres i mniej elementów do dopilnowania na początku drogi.

Jednocześnie jednak ta prostota ma swoją cenę. Brak VAT-u na fakturach oznacza brak prawa do odliczenia podatku naliczonego. Cała kwota brutto z faktur kosztowych obciąża firmę, niezależnie od tego, czy kupujesz sprzęt, oprogramowanie, reklamy czy towar do dalszej sprzedaży. Dla działalności o minimalnych kosztach to nie problem, ale w przypadku sklepów internetowych, w których koszty towaru, logistyki i reklamy potrafią stanowić poważny procent budżetu, ten brak odliczeń może być istotny.

Korzystając ze zwolnienia, musisz także pamiętać o właściwych adnotacjach na fakturach. Najczęściej stosuje się zapis „zwolniony z VAT na podstawie art. 113 ust. 1 lub 9 ustawy o VAT”, który informuje nabywcę, z jakiego powodu faktura nie zawiera podatku. Brak takiej informacji może prowadzić do pytań ze strony kontrahentów lub urzędu, a w skrajnych przypadkach również do konieczności korygowania dokumentów.

Warto wiedzieć również, że choć przedsiębiorca zwolniony nie składa JPK związanych ze sprzedażą krajową, może być zobowiązany do złożenia pliku JPK w sytuacji, gdy dokonuje importu usług. Jeżeli korzystasz z płatnych reklam na Facebooku, wykupujesz narzędzia abonamentowe od firm z UE lub spoza ją lub pozyskujesz oprogramowanie rozliczane w modelu usługowym, to takie transakcje wymagają wykazania podatku należnego. Nawet jeśli jesteś zwolniony, urząd oczekuje, że go zapłacisz i wykażesz, mimo braku możliwości odliczenia.

Kiedy zwolnienie jest opłacalne?

Zwolnienie z VAT jest najbardziej korzystne tam, gdzie cena brutto produktu lub usługi jest kluczowym argumentem dla klienta. W sprzedaży B2C, szczególnie tam, gdzie działasz na niskiej marży albo walczysz o konwersje w kampaniach reklamowych, brak VAT-u bywa realnym atutem. Produkty stają się tańsze, a ty nie musisz podnosić cen tylko po to, by pokryć dodatkowy podatek. W niektórych kategoriach handlu internetowego już kilka procent różnicy potrafi zdecydować o wyniku miesiąca.

Zwolnienie świetnie sprawdza się również w branżach objętych zwolnieniem przedmiotowym — tam, gdzie ustawodawca uznał, że pewnych usług nie należy obciążać VAT-em, jak w części usług edukacyjnych czy finansowych. Jeżeli działasz w obszarze, który z definicji jest zwolniony, wybór jest naturalny i nie rodzi żadnych dodatkowych komplikacji.

Z punktu widzenia początkujących przedsiębiorców równie ważna jest struktura kosztów. Jeżeli twoje koszty są niskie lub dotyczą produktów i usług oferowanych bez VAT, brak odliczeń nie wpływa istotnie na rentowność. To często dotyczy firm opartych na kompetencjach — grafików, freelancerów, usługodawców online — gdzie największą inwestycją jest czas, a nie zakupy towarów czy sprzętu.

Stabilne i niewysokie obroty to kolejny argument, by rozważyć pozostanie przy zwolnieniu. Jeśli nie planujesz dynamicznych wzrostów lub sprzedaż dopiero się rozkręca, możliwość uproszczenia formalności jest dużą zaletą. Dopiero gdy pojawia się skalowanie biznesu, nowe rynki i większe inwestycje, przewaga zwolnienia zaczyna maleć, a korzyści podatnika VAT czynnego stają się bardziej wyraźne.

Zwolnienie z VAT ma więc swoje konkretne miejsce w biznesowym ekosystemie. Dla części przedsiębiorców będzie idealnym rozwiązaniem na start, dla innych jedynie przystankiem przed wejściem w pełne rozliczenia. W kolejnych sekcjach pokażemy, jak wygląda sytuacja po drugiej stronie i kiedy status czynnego VAT-owca otwiera znacznie więcej drzwi niż zwolnienie.

Czynny podatnik VAT – co to znaczy?

Status czynnego podatnika VAT to dla wielu młodych przedsiębiorców moment, w którym firma wchodzi na bardziej uporządkowany i profesjonalny poziom działania. Oznacza to wejście w pełny system rozliczeń podatku od towarów i usług, ale jednocześnie otwiera dostęp do narzędzi, które mogą realnie poprawić rentowność, zwłaszcza w e-commerce. Warto dokładnie wiedzieć, jak wygląda codzienność podatnika czynnego, zanim podejmiesz decyzję o rejestracji VAT.

Jak wygląda status VAT czynnego?

Podstawą działania jako podatnik VAT czynny jest rejestracja na formularzu VAT-R. Można złożyć go online przez CEIDG lub przez e-Urząd Skarbowy. Od momentu potwierdzenia rejestracji wchodzisz w system pełnego rozliczania VAT — zarówno należnego, jak i naliczonego. Każda transakcja, zarówno sprzedaż, jak i zakup, zaczyna mieć znaczenie podatkowe, a twoja księgowość funkcjonuje na nieco innych zasadach niż przy zwolnieniu.

Kluczowym obowiązkiem jest przesyłanie plików JPK_V7. W wariancie miesięcznym, czyli JPK_V7M, wysyłasz jednocześnie ewidencję i deklarację VAT. W wariancie kwartalnym, JPK_V7K, wyglądają one inaczej: co miesiąc przesyłasz wyłącznie część ewidencyjną, a dopiero po zakończeniu kwartału system generuje część deklaracyjną. To ważne rozróżnienie, które sprawia, że kwartalne rozliczenia są nieco bardziej wymagające operacyjnie.

Jako podatnik VAT czynny prowadzisz ewidencję sprzedaży oraz ewidencję zakupów. To na ich podstawie wylicza się finalną kwotę podatku, którą musisz zapłacić albo którą możesz odzyskać. Każda faktura musi być odpowiednio zaksięgowana, a wszelkie oznaczenia transakcji w ewidencjach muszą być zgodne z obowiązującymi przepisami.

W codziennej praktyce pojawia się tu również kwestia fakturowania. W sprzedaży B2B faktura VAT jest obowiązkowa — to naturalny standard w relacjach między firmami. W sprzedaży B2C wygląda to inaczej: konsument otrzymuje fakturę jedynie na żądanie, chyba że przepisy nakładają na daną działalność odrębne obowiązki. Warto uwzględnić to w pracy sklepu internetowego, szczególnie jeśli obsługujesz różne grupy klientów.

Jeśli prowadzisz sprzedaż lub świadczysz usługi dla firm z innych państw Unii Europejskiej, status podatnika czynnego VAT oznacza również obowiązek rejestracji do VAT-UE. To jednak nie jest dodatkowy podatek, tylko techniczny wymóg, który umożliwia prawidłowe wystawianie faktur i raportowanie transakcji unijnych.

Najbardziej praktycznym aspektem działania jako podatnik czynny jest prawo do odliczania VAT od zakupów oraz możliwość otrzymywania zwrotów. To właśnie ten mechanizm sprawia, że w e-commerce status VAT czynnego staje się często opłacalny już w pierwszych miesiącach działania.

Zalety statusu podatnika VAT czynnego

Największą korzyścią jest możliwość odliczenia VAT z zakupów. Jeżeli kupujesz towar do magazynu, korzystasz z kampanii w Meta Ads, płacisz za narzędzia SaaS, pracujesz z operatorami logistycznymi albo inwestujesz w sprzęt, znaczną część podatku możesz odliczyć. W e-commerce, gdzie koszty marketingu bywają jednymi z najwyższych, te odliczenia potrafią realnie poprawić marżę.

W relacjach B2B status podatnika VAT czynnego działa jak wizytówka. Kontrahenci preferują współpracę z firmami, które wystawiają pełne faktury pozwalające na odliczenie podatku. Dla ciebie może to oznaczać łatwiejszy dostęp do hurtowni, platform dropshippingowych, agencji reklamowych czy partnerów z rynku zagranicznego.

Kolejną zaletą jest wizerunek i wiarygodność. Sam status VAT czynnego nie czyni firmy dużą, ale w oczach wielu kontrahentów sygnalizuje stabilność i gotowość do działania w większej skali. W branży, która dynamicznie się zmienia i często opiera na zaufaniu do partnerów logistycznych i dostawców, takie elementy mają duże znaczenie.

Bardzo istotnym, a często pomijanym atutem, jest możliwość uzyskania zwrotów VAT. Zwrot standardowy następuje zwykle w ciągu 60 dni, przy spełnieniu określonych warunków możliwy jest zwrot przyspieszony w ciągu 25 dni, a w sytuacjach, gdy nie masz sprzedaży opodatkowanej, obowiązuje termin do 180 dni. To realna przewaga, szczególnie w okresach inwestycyjnych, gdy koszty przewyższają sprzedaż i możesz odzyskać część wydanych środków.

Wady

Status podatnika VAT czynnego wiąże się również z pewnymi obciążeniami. Najbardziej odczuwalne są wyższe koszty księgowe oraz większa liczba formalności. Ewidencje, faktury, oznaczenia transakcji, JPK i stała kontrola nad poprawnością rozliczeń sprawiają, że prowadzenie księgowości wymaga większej uwagi.

Drugim skutkiem jest wzrost cen brutto dla klientów B2C. Jeśli twoja grupa docelowa to konsumenci, doliczony VAT może sprawić, że ceny produktów staną się mniej konkurencyjne. W niektórych branżach nawet kilka procent różnicy wpływa na wynik sprzedażowy.

Ostatnią kwestią jest konieczność zachowania większej dyscypliny operacyjnej. Faktury muszą być wystawiane poprawnie, ewidencje prowadzone rzetelnie, a terminy wysyłki JPK dotrzymywane bez wyjątków. To poziom formalizacji, do którego trzeba się przyzwyczaić, zwłaszcza gdy prowadzi się firmę o dynamicznym charakterze, jak sklep internetowy.

Status VAT czynnego nie jest więc ani idealnym wyborem dla każdego, ani przeszkodą nie do pokonania. To narzędzie, które działa świetnie w określonych warunkach i przy odpowiedniej skali działania. W kolejnej części porównamy oba modele, by lepiej zrozumieć, kiedy jeden z nich ma wyraźną przewagę nad drugim.

VAT czynny vs zwolniony – porównanie

Wybór między VAT czynnym a zwolnieniem z VAT to decyzja, która wpływa na codzienność przedsiębiorcy bardziej, niż na początku wydaje się większości osób zakładających firmę. W e-commerce ma ona szczególne znaczenie — decyduje o tym, jak wyglądają ceny produktów, jakie koszty realnie ponosi firma oraz z kim najłatwiej będzie współpracować. Obie formy mają swoje mocne i słabsze strony, a zrozumienie różnic między nimi ułatwia ocenę, która z nich lepiej wspiera określony model działania.

Różnice

Najbardziej widoczne są różnice w obowiązkach formalnych. Podatnik VAT czynny funkcjonuje w pełnym systemie rozliczeń — prowadzi ewidencje zakupów i sprzedaży, wystawia faktury VAT, wysyła JPK_V7 w cyklu miesięcznym lub kwartalnym i pilnuje właściwych oznaczeń transakcji. Przedsiębiorca zwolniony działa znacznie prościej. Nie dolicza VAT do sprzedaży, nie składa deklaracji ani JPK dotyczących bieżącej sprzedaży krajowej i wystawia faktury bez podatku jedynie na żądanie konsumentów, natomiast dla firm ma obowiązek wystawić fakturę zawsze, nawet jeśli działa w modelu zwolnienia.

Różnice pojawiają się również na poziomie kosztowym. Podatnik VAT czynny może odliczać VAT naliczony z faktur zakupowych, co w e-commerce od razu przekłada się na realne oszczędności — szczególnie przy wydatkach na reklamy, towar, logistykę czy oprogramowanie. U przedsiębiorcy zwolnionego cały VAT z faktur kosztowych staje się realnym kosztem. W momencie, gdy skala rośnie, a wydatki robią się poważniejsze, brak możliwości odliczenia podatku potrafi mocno obniżyć marżę, co bywa jednym z głównych powodów przejścia na VAT czynny.

Korzyści wynikające z wyboru jednej lub drugiej formy zależą więc głównie od tego, jak działa firma. VAT czynny daje dostęp do odliczeń, poprawia płynność dzięki zwrotom i wzmacnia możliwości współpracy w modelu B2B. Zwolnienie z VAT zapewnia prostotę, mniej formalności i niższe ceny brutto, co pomaga, gdy głównym odbiorcą są konsumenci.

Warto jeszcze zaznaczyć, że w e-commerce przedsiębiorca zwolniony z VAT wcale nie jest wolny od obowiązków związanych z podatkiem. Jeżeli korzystasz z reklam Meta, Google lub zagranicznych narzędzi SaaS, musisz rozliczać VAT należny jako import usług. Przy zakupie usług z UE pojawia się obowiązek rejestracji do VAT-UE nawet wtedy, gdy pozostajesz przy zwolnieniu krajowym. W sprzedaży B2C do UE formalnie można być zwolnionym, ale korzystanie z OSS wymaga statusu podatnika VAT czynnego, więc w praktyce takie zwolnienie traci sens. Jedynie WDT jest czynnością, która ustawowo wyklucza możliwość korzystania ze zwolnienia. Te elementy sprawiają, że w sprzedaży internetowej kwestia VAT-u nie kończy się na wyborze jednej z dwóch opcji — model biznesowy również ma tu ogromne znaczenie.

Różnice w praktyce B2B vs B2C

W relacjach B2B status VAT czynnego jest zwykle naturalnym wyborem, ponieważ kontrahenci oczekują faktur umożliwiających odliczenie podatku. Brak VAT na fakturze to dla nich realny koszt, co często prowadzi do negocjacji cenowych albo ograniczenia współpracy. W modelu wysyłkowym, hurtowym czy usługowym status VAT czynnego może wręcz zwiększać wiarygodność przedsiębiorcy i ułatwiać wejście na rynki zagraniczne, zwłaszcza gdy potrzebna jest rejestracja do VAT-UE.

Przy sprzedaży B2C logika jest odwrotna. Konsument nie rozlicza VAT, więc interesuje go wyłącznie cena brutto. Jeżeli możesz sprzedać produkt bez doliczania VAT, naturalnie zyskujesz przewagę cenową. W wielu młodych sklepach internetowych to właśnie możliwość utrzymania niższych cen jest argumentem, który sprawia, że zwolnienie z VAT daje biznesowi większą elastyczność na starcie. Szczególnie przy produktach wrażliwych na cenę i w branżach, gdzie klienci często porównują oferty na marketplace’ach, niższa cena brutto działa jak silny bodziec zakupowy.

Wpływ branży na wybór formy

Wybór formy opodatkowania nie zawsze zależy wyłącznie od przedsiębiorcy. Istnieją branże, które ze względu na charakter świadczonych usług lub towarów muszą działać jako podatnicy VAT czynni od pierwszego dnia. Dotyczy to przede wszystkim branż prawniczych, doradczych, jubilerskich oraz działalności związanej z wyrobami akcyzowymi. W takich przypadkach zwolnienie z VAT po prostu nie istnieje jako opcja.

Z drugiej strony funkcjonuje katalog działalności objętych zwolnieniem przedmiotowym. Tu znajdują się m.in. określone usługi edukacyjne, finansowe czy medyczne. Warto podkreślić, że to zwolnienie działa niezależnie od limitu 240 tysięcy złotych — nawet po jego przekroczeniu przedsiębiorca nadal pozostaje zwolniony, jeśli tylko mieści się w ustawowym zakresie tych usług. To zupełnie inny rodzaj zwolnienia niż to związane z limitem obrotów i jest on niezależny od skali działania.

Wiele firm e-commerce działa jednak poza tymi kategoriami, dlatego wybór formy opodatkowania zależy przede wszystkim od odbiorców, strategii cenowej, kosztów i planowanego rozwoju. W następnej części omówimy, jak podjąć najlepszą decyzję, korzystając z praktycznych scenariuszy, które odzwierciedlają codzienność młodych przedsiębiorców.

Jak wybrać formę na start? – praktyczny przewodnik

Wybór między VAT czynnym a zwolnieniem z VAT to jedna z pierwszych decyzji, która realnie kształtuje sposób działania firmy. Decyduje o tym, jak wyglądają twoje ceny, jakie koszty ponosisz, jak bardzo skomplikowana będzie księgowość i z jakimi klientami najłatwiej będzie ci współpracować. W e-commerce ta decyzja ma dodatkowy ciężar — tam, gdzie ceny i marże są wrażliwe na każdy procent, a wiele procesów dotyczy rynku zagranicznego, wybór formy VAT wpływa nie tylko na formalności, lecz także na konkurencyjność. To właśnie dlatego warto podjąć decyzję świadomie, opierając ją na jasnych kryteriach, a nie domysłach czy intuicji.

Kryteria decyzyjne

Jednym z kluczowych czynników jest profil twoich klientów. Jeśli twoja sprzedaż będzie odbywać się głównie w modelu B2B, kontrahenci oczekują faktur, które pozwolą im odliczyć VAT. W relacjach biznesowych brak podatku oznacza dla nich dodatkowy koszt, dlatego firmy często preferują współpracę z podmiotami działającymi jako podatnicy czynni. Warto przy tym pamiętać, że w B2B wystawienie faktury jest obowiązkowe, a w B2C wystawia się ją tylko na żądanie klienta, o ile przepisy nie nakładają odrębnego obowiązku stosowania kasy fiskalnej. W praktyce oznacza to, że firmy spodziewają się pełnych faktur z VAT, a konsumenci — prostoty, ceny i przejrzystości.

Jeśli sprzedajesz przede wszystkim konsumentom, sytuacja wygląda inaczej. Dla klienta indywidualnego liczy się cena brutto. Brak VAT pozwala zaoferować niższe ceny, które w wielu branżach e-commerce są jednym z najważniejszych czynników decyzyjnych. To szczególnie ważne na początku działalności, gdy dopiero walczysz o pierwszych klientów.

Drugim kryterium jest planowany obrót. Limit 240 tysięcy złotych rocznie, pozwalający na zwolnienie, jest tylko punktem orientacyjnym. Jeśli zaczynasz działalność w trakcie roku, jest on liczony proporcjonalnie do liczby dni prowadzenia działalności. Jeżeli masz realne powody sądzić, że przekroczysz go szybko, lepiej od razu wejść na VAT czynny, zamiast zmieniać status po kilku miesiącach. Dla wielu sklepów internetowych limit ten okazuje się jedynie krótkim etapem, bo sprzedaż rośnie gwałtownie po pierwszych miesiącach działań marketingowych.

Kolejne kryterium to poziom kosztów i inwestycji. Jeśli już na starcie przewidujesz większe wydatki — zakup towaru, sprzętu, oprogramowania, budżety reklamowe, logistykę — VAT czynny daje możliwość odliczeń, które realnie zmniejszają koszty. Przy zwolnieniu cały VAT staje się twoim kosztem, co przy większej skali potrafi znacząco obniżyć marżę.

Warto też zastanowić się nad specyfiką branży. Niektóre działalności muszą być objęte VAT od pierwszego dnia — usługi prawnicze, doradcze, jubilerskie czy sprzedaż towarów akcyzowych. Inne są zwolnione przedmiotowo, jak część usług medycznych, edukacyjnych czy finansowych. Takie zwolnienie działa niezależnie od limitu obrotów i utrzymuje się nawet po jego przekroczeniu. Warto jednak wiedzieć, że dotyczy wyłącznie działalności, która w całości mieści się w katalogu zwolnień — jeśli pojawi się choć jedna czynność opodatkowana, podatnik traci możliwość stosowania zwolnienia.

Ostatnim elementem są plany rozwoju. Jeśli myślisz o sprzedaży zagranicznej, wejściu w OSS, współpracy z firmami z UE albo korzystasz intensywnie z zagranicznych usług takich jak reklamy Meta, Google czy narzędzia SaaS, musisz liczyć się z tym, że nawet jako przedsiębiorca zwolniony będziesz mieć obowiązki związane z VAT. Import usług generuje VAT należny, zakup usług z UE wymaga rejestracji do VAT-UE, a WSTO może wymagać pełnej rejestracji do VAT, jeśli korzystasz z OSS. W praktyce wiele firm e-commerce decyduje się na VAT czynny właśnie dlatego, że model transgraniczny i tak wymusza pewne obowiązki podatkowe.

Przykładowe scenariusze

Freelancer IT lub grafik, którzy pracują głównie dla firm, teoretycznie mogą korzystać ze zwolnienia, bo ich usługi nie są ustawowo wyłączone. Jednak rynek praktycznie wymusza status podatnika czynnego. Kontrahenci oczekują faktur z VAT, a brak tej możliwości może ograniczyć liczbę zleceń lub obniżyć stawkę, którą będą gotowi zapłacić. Dodatkowo IT i branża kreatywna często wiążą się z kosztami narzędzi i oprogramowania, które łatwiej rozliczać z odliczeniami VAT.

Fizjoterapeuta, korepetytor czy osoba świadcząca usługi edukacyjne zazwyczaj działa w modelu, w którym zwolnienie z VAT jest naturalne. Część takich usług jest zwolniona przedmiotowo, a znacząca część klientów to konsumenci, dla których niższa cena brutto ma znaczenie. Działalność jest tu zazwyczaj niskokosztowa, a VAT nie daje istotnych korzyści.

Sklep internetowy to przykład, w którym decyzja zależy od struktury działalności. Jeśli koszty są wysokie — zakup towaru, reklamy, logistyka — VAT czynny ułatwia zachowanie marży. Jeżeli jednak prowadzisz mały sklep z produktami o niskiej rotacji, testujesz rynek lub sprzedajesz własne produkty o niewielkich kosztach wytworzenia, zwolnienie może dać przewagę cenową i uprościć pierwszy etap działalności. Kluczowe są także plany sprzedaży zagranicznej, bo działanie w systemie OSS lub intensywne korzystanie z zagranicznych narzędzi marketingowych praktycznie przesuwają firmę w stronę pełnego VAT.

Nowa firma z dużymi inwestycjami to przypadek, w którym VAT czynny niemal zawsze wygrywa. Jeżeli na starcie kupujesz sprzęt, narzędzia, towar lub intensywnie reklamujesz swoją markę, możliwość odliczenia VAT-u pozwala odzyskać część poniesionych kosztów. Przy dużych budżetach różnica ta jest zauważalna już w pierwszych miesiącach działania.

Właściwy wybór formy opodatkowania to połączenie świadomości, jak działa Twoja firma, z dobrym zrozumieniem przepisów. Kolejna część artykułu poprowadzi Cię przez formalności związane z rejestracją i zmianą statusu VAT, żebyś mógł płynnie przejść do działania.

Formalności i procedury

Wybór formy VAT to jedno, ale równie ważne jest poprawne przeprowadzenie całej otoczki formalnej. Rejestracja, zmiana statusu, pilnowanie dat i limitów — to wszystko ma znaczenie, zwłaszcza w e-commerce, gdzie pierwszą czynnością opodatkowaną może być nie tylko sprzedaż, lecz także zaliczka, przedpłata czy faktura zaliczkowa. Zrozumienie procedur pozwala uniknąć sytuacji, w której urząd widzi cię jako podatnika VAT szybciej niż ty sam.

Jak zarejestrować VAT?

Podstawą rejestracji jest formularz VAT-R. Jeśli zakładasz działalność przez CEIDG, możesz potraktować VAT-R jako załącznik do wniosku o rejestrację firmy i załatwić wszystko jednym ruchem. System przekaże dokument do właściwego urzędu skarbowego, a ten zarejestruje cię zgodnie z danymi wskazanymi we wniosku. Jeżeli startujesz od zwolnienia z VAT i dopiero z czasem decydujesz się na przejście na VAT czynny, najwygodniej złożyć VAT-R przez e-Urząd Skarbowy. W formularzu od razu możesz zaznaczyć, że chcesz być również zarejestrowany do VAT-UE; nie wymaga to osobnego dokumentu, bo rejestracja VAT-UE jest elementem tego samego zgłoszenia.

Rejestracja sama w sobie jest bezpłatna. Ani zgłoszenie jako podatnik VAT czynny, ani rejestracja do VAT-UE nie wiążą się z opłatą. Pojawia się ona tylko wtedy, gdy potrzebujesz papierowego potwierdzenia rejestracji jako podatnik VAT czynny; wydanie takiego dokumentu kosztuje trzydzieści złotych, ale w praktyce większość przedsiębiorców go nie potrzebuje.

Kluczowe jest zrozumienie, od kiedy faktycznie stajesz się podatnikiem VAT. Urząd może zarejestrować cię z datą przyszłą, z datą bieżącą albo z datą wsteczną, jeśli wynika z dokumentów, że wykonałeś już czynności opodatkowane przed złożeniem zgłoszenia. To ostatnie jest najbardziej problematyczne, bo jeśli najpierw coś sprzedałeś, przyjąłeś zaliczkę albo wystawiłeś fakturę, a dopiero potem złożyłeś VAT-R, urząd może uznać, że od tego wcześniejszego dnia powinieneś działać jak podatnik czynny. W praktyce oznacza to konieczność potraktowania tej sprzedaży jako opodatkowanej, wystawienia faktur z VAT i zapłacenia podatku, nawet jeśli nie doliczyłeś go pierwotnie w cenie.

Dlatego właśnie mówi się, że najbezpieczniej zarejestrować się z wyprzedzeniem. Formę opodatkowania warto wybrać przed wykonaniem pierwszej czynności opodatkowanej, przy czym trzeba pamiętać, że taką czynnością nie jest tylko klasyczna sprzedaż produktu, ale także wszelkie zaliczki, przedpłaty, przedsprzedaże i faktury zaliczkowe. W e-commerce to szczególnie istotne, bo systemy płatności potrafią automatycznie księgować przedpłaty jeszcze przed formalnym startem sprzedaży.

Gdy urząd zaakceptuje zgłoszenie, od wskazanej daty stajesz się podatnikiem VAT czynnym i od tego momentu możesz wystawiać faktury VAT, prowadzić ewidencje VAT oraz korzystać z prawa do odliczeń i zwrotów wynikających z przepisów.

Zmiana statusu VAT

Zmiana statusu VAT nie jest operacją, którą można wykonywać dowolnie i bez planu. Przejście ze zwolnienia na VAT czynny jest stosunkowo proste i elastyczne. Możesz zdecydować się na taki krok w dowolnym momencie roku, gdy uznasz, że skala biznesu, poziom kosztów lub oczekiwania klientów to uzasadniają. W takim przypadku składasz VAT-R, wskazujesz nową datę, od której chcesz rozliczać VAT, i od tej daty zaczynasz działać jako podatnik czynny.

Odwrócenie tej drogi, czyli powrót z VAT czynnego do zwolnienia, jest już mocniej ograniczone. Ustawodawca wymaga, aby przedsiębiorca był podatnikiem czynnym przez co najmniej dwanaście miesięcy, licząc od momentu rezygnacji ze zwolnienia lub utraty go. Dopiero po takim okresie można ponownie zgłosić chęć korzystania ze zwolnienia podmiotowego. Dodatkowo taki powrót jest możliwy wyłącznie od pierwszego dnia roku kalendarzowego, a więc od pierwszego stycznia. W praktyce oznacza to, że planując powrót do zwolnienia, trzeba myśleć z dużym wyprzedzeniem.

Osobną sytuacją jest przekroczenie limitu uprawniającego do zwolnienia. Jeżeli jako przedsiębiorca zwolniony przekroczysz w trakcie roku limit sprzedaży powodujący utratę zwolnienia, to nie dzieje się to „od następnego miesiąca”, ale dokładnie w momencie wykonania tej czynności, którą limit został przekroczony. Sprzedaż do kwoty limitu pozostaje objęta zwolnieniem, natomiast nadwyżka ponad limit powinna zostać opodatkowana VAT, nawet jeśli formalnie nie złożyłeś jeszcze VAT-R. To rodzi obowiązek niezwłocznej rejestracji oraz rozliczenia podatku od tej części sprzedaży, która przekracza limit.

Zmiany statusu, niezależnie od kierunku, zgłasza się tym samym formularzem VAT-R. Różnica polega wyłącznie na tym, które pola zaznaczasz i od jakiej daty ma obowiązywać nowy sposób rozliczania. Dobrze jest przy tym spojrzeć na kalendarz biznesowy: przejście na VAT czynny przed większymi zakupami czy kampanią marketingową zazwyczaj się opłaca, natomiast powrót do zwolnienia warto planować wtedy, gdy spodziewasz się spokojniejszego okresu i niższych kosztów.

Cała materia formalna przy VAT nie jest z natury trudna, ale jest bezlitosna na poziomie dat i szczegółów. Świadome zaplanowanie rejestracji i zmian statusu potrafi oszczędzić sporo pieniędzy i nerwów — szczególnie wtedy, gdy firma rozwija się szybciej, niż zakładałeś na starcie.

Podsumowanie

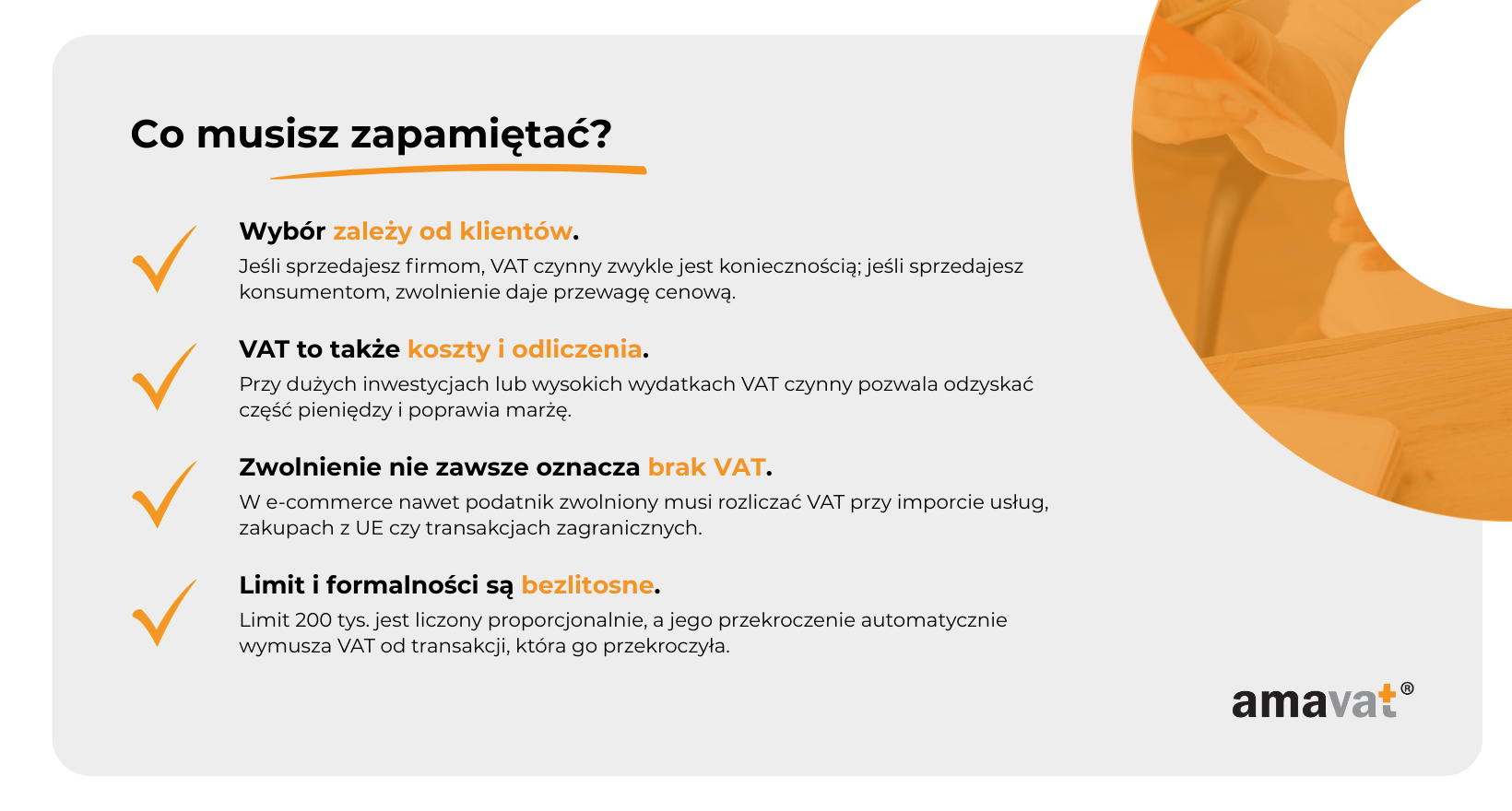

Wybór między VAT czynnym a zwolnieniem z VAT to decyzja, która wpływa na codzienne funkcjonowanie firmy znacznie bardziej, niż wydaje się na pierwszy rzut oka. W e-commerce, gdzie marże są wrażliwe, a model działania często zahacza o rynki zagraniczne, ten wybór kształtuje sposób prowadzenia księgowości, ceny produktów, relacje z klientami i możliwości skalowania biznesu. Choć oba modele są zgodne z prawem i mogą funkcjonować równie dobrze, każdy z nich działa najlepiej w innych warunkach.

Najważniejsze różnice sprowadzają się do kilku kluczowych kwestii. Podatnik VAT czynny rozlicza podatek, prowadzi ewidencje, wystawia faktury VAT i ma prawo do odliczeń, które w e-commerce często są istotnym elementem rentowności. Przedsiębiorca zwolniony działa prościej, bez naliczania VAT i bez obowiązku składania JPK dotyczącego bieżącej sprzedaży, ale cały VAT z faktur kosztowych staje się dla niego realnym wydatkiem. W relacjach B2B pierwszeństwo ma zwykle VAT czynny, natomiast w sprzedaży B2C zwolnienie daje przewagę cenową, która dla wielu młodych firm bywa kluczowa.

Nie ma jednej odpowiedzi, która forma jest lepsza na start. Najważniejsze jest dopasowanie wyboru do sposobu działania firmy. Jeśli odbiorcami mają być przede wszystkim klienci indywidualni, koszty są niewielkie, a działalność dopiero się rozkręca, zwolnienie z VAT może dać elastyczność i niższe ceny. Jeśli pracujesz z firmami, planujesz inwestycje, sprzedajesz za granicę lub działasz w branży, która oczekuje faktur VAT, status podatnika czynnego będzie bardziej naturalny i opłacalny.

Ostatecznie to model biznesowy, struktura kosztów i kierunki rozwoju powinny decydować o wyborze formy VAT. Im lepiej rozumiesz swoją firmę, tym łatwiej podjąć decyzję, która nie tylko spełnia wymogi formalne, ale przede wszystkim pomaga budować stabilny i skalowalny biznes.