Faktura czy paragon – co muszę wystawić klientowi sklepu internetowego w JDG

Spis treści

To pytanie zadaje sobie większość młodych przedsiębiorców, którzy zakładają jednoosobową działalność gospodarczą i wchodzą w świat e-commerce. Jeśli dopiero zaczynasz i nie masz doświadczenia w tematach takich jak księgowość JDG, VAT w JDG czy JDG podatki, to jest absolutnie normalne, że czujesz się zagubiony. Przepisy potrafią brzmieć skomplikowanie, a specjalistyczne określenia często bardziej straszą niż pomagają. Dlatego w tym artykule znajdziesz proste odpowiedzi podane w przystępny sposób – tak, abyś wiedział dokładnie, co zrobić w praktyce, kiedy klient Twojego sklepu poprosi o fakturę albo po prostu złoży zamówienie jako osoba prywatna.

Krok po kroku przeprowadzę Cię przez temat. Zobaczysz, kiedy musisz wystawić fakturę, kiedy wystarczy paragon, jak uniknąć najczęstszych błędów i jak sprawić, żeby cała ta papierologia nie zabierała Ci cennego czasu. Dzięki temu zyskasz pewność, że działasz zgodnie z przepisami, a przy okazji odkryjesz, że księgowość działalności gospodarczej wcale nie musi być Twoim koszmarem.

Celem tego artykułu jest prosta odpowiedź na pytanie, które każdy właściciel sklepu internetowego zadaje sobie na starcie: faktura czy paragon – co muszę wystawić klientowi sklepu internetowego?

Podstawy w pigułce

Czym jest faktura

Faktura to oficjalny dokument sprzedaży, który szczegółowo opisuje transakcję. Dla Ciebie jako sprzedawcy jest potwierdzeniem, że sprzedaż miała miejsce i została rozliczona zgodnie z przepisami. Dla klienta prowadzącego działalność gospodarczą to podstawa do rozliczeń w ramach księgowości JDG.

Na fakturze znajdują się: dane sprzedawcy i nabywcy (w tym NIP przy transakcjach między firmami), opis sprzedawanego towaru lub usługi, kwota netto, wysokość podatku VAT oraz kwota brutto. Dodatkowo może być wskazana data sprzedaży, sposób płatności czy numer zamówienia.

W e-commerce faktury są zazwyczaj elektroniczne. Wysyłasz je mailem w formie PDF albo klient pobiera je z panelu sklepu. Z punktu widzenia prawa faktura elektroniczna ma dokładnie taką samą moc jak papierowa.

Przykład: prowadzisz sklep z akcesoriami do kawy. Właściciel kawiarni kupuje u Ciebie ekspres ciśnieniowy i prosi o fakturę. Dzięki temu może wrzucić wydatek w koszty swojej firmy i – jeśli jest podatnikiem VAT – odliczyć VAT od zakupu. W praktyce obniży to jego podstawę opodatkowania i wpłynie na wysokość podatku dochodowego JDG.

Czym jest paragon

Paragon to uproszczony dokument sprzedaży. Zawiera podstawowe informacje, takie jak nazwa towaru, cena, łączna kwota zapłaty oraz dane sprzedawcy. W przeciwieństwie do faktury nie ma danych nabywcy (chyba że zostanie na nim nadrukowany NIP klienta-firmy).

Paragon najczęściej trafia do osób prywatnych, które kupują coś dla siebie. Nie potrzebują faktury, bo nie rozliczają zakupów w ramach działalności gospodarczej. Wystarczy im dowód zakupu, który mogą wykorzystać np. przy ewentualnej reklamacji.

W sprzedaży internetowej coraz częściej spotyka się e-paragony, czyli paragony elektroniczne. Żeby je wystawić, trzeba korzystać z systemów zatwierdzonych przez Ministerstwo Finansów, a klient musi wyrazić zgodę na taką formę. Nie każdy sklep może je więc wysyłać dowolnie mailem, choć technicznie to coraz popularniejsze rozwiązanie.

Przykład: student zamawia w Twoim sklepie koszulkę i płaci kartą. Nie prowadzi działalności, więc nie potrzebuje faktury. Otrzymuje paragon (papierowy albo elektroniczny) i to kończy sprawę.

Najważniejsza różnica

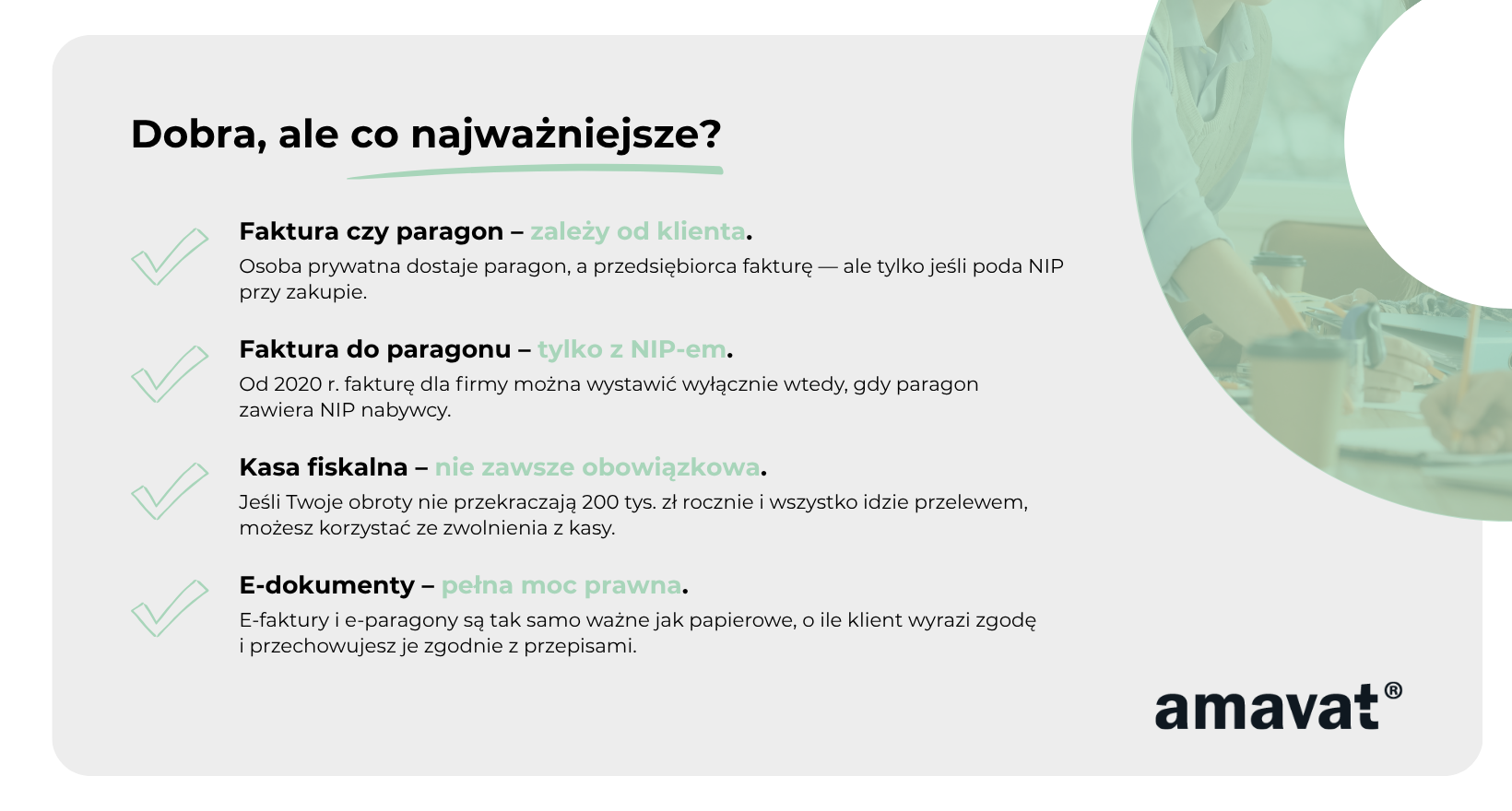

Najprościej można to ująć tak: faktura to dokument dla firm, a paragon to dokument sprzedaży dla konsumentów. To kluczowa zasada, którą trzeba zapamiętać na starcie prowadzenia sklepu internetowego.

Warto jednak dodać kilka ważnych niuansów:

- jeśli klient prowadzi firmę i kupuje u Ciebie produkt, powinieneś wystawić fakturę. Jeśli sprzedaż została najpierw udokumentowana paragonem, to od 2020 r. na tym paragonie musi znajdować się NIP nabywcy. Bez tego nie możesz wystawić faktury dla przedsiębiorcy.

- jeśli klient jest osobą prywatną i poprosi o fakturę imienną, masz obowiązek ją wystawić – w tym przypadku NIP nie jest wymagany.

- fakturę do paragonu na rzecz przedsiębiorcy możesz wystawić w określonym terminie – maksymalnie do 3 miesięcy od końca miesiąca, w którym doszło do sprzedaży lub otrzymano zapłatę.

Przykład praktyczny: młoda mama kupuje w Twoim sklepie buty sportowe dla dziecka. Dostaje paragon i to wszystko, czego potrzebuje. Ale inna sytuacja – właściciel biura rachunkowego zamawia krzesło do pracy. Jeżeli na paragonie znajdzie się jego NIP, to na jego żądanie masz obowiązek wystawić fakturę w ustawowym terminie.

Dlaczego ta różnica jest ważna dla JDG

Poprawne wystawianie faktur i paragonów to podstawa, jeśli nie chcesz mieć problemów z urzędem skarbowym. Ale jest też druga strona medalu – Twoi klienci. Firmy potrzebują faktur, żeby poprawnie rozliczyć się z własnych podatków. Konsumenci potrzebują paragonu, żeby np. móc złożyć reklamację.

Rozumiejąc tę różnicę, łatwiej ogarniesz też szersze zagadnienia związane z finansami, takie jak VAT w JDG, kwota wolna od podatku czy sposób rozliczania kosztów w księgowości e-commerce. To fundament, bez którego trudno iść dalej.

Sklep internetowy a obowiązki wobec klienta

Sprzedając w internecie, musisz pamiętać, że klient nie widzi Cię twarzą w twarz jak w sklepie stacjonarnym. To oznacza, że odpowiednie udokumentowanie sprzedaży nabiera jeszcze większego znaczenia. Przepisy jasno określają, co musisz wystawić w zależności od tego, kto kupuje – osoba prywatna czy firma.

Scenariusz A: klient jest osobą prywatną

Jeśli klient kupuje produkt jako konsument, czyli osoba fizyczna nieprowadząca działalności gospodarczej, masz obowiązek wystawić paragon fiskalny. W przypadku sprzedaży wysyłkowej taki paragon należy dołączyć do przesyłki, chyba że korzystasz z systemu umożliwiającego wystawianie e-paragonów – wtedy możesz go przesłać klientowi w formie elektronicznej, ale tylko jeśli klient wyrazi na to zgodę.

Paragon pełni funkcję dowodu sprzedaży. To właśnie ten dokument klient będzie mógł wykorzystać przy ewentualnej reklamacji czy zwrocie. Trzeba jednak pamiętać, że paragon nie jest potwierdzeniem zapłaty – w e-commerce dowód zapłaty pochodzi zazwyczaj z systemu płatności internetowej albo wyciągu bankowego.

Kiedy konsument poprosi o fakturę, masz obowiązek ją wystawić. W tym przypadku jest to faktura imienna, która zawiera imię, nazwisko oraz adres zamieszkania klienta. Nie podaje się na niej numeru NIP, bo osoba fizyczna go nie potrzebuje. Faktura imienna może w praktyce zastąpić paragon, ale tylko wtedy, gdy wystawisz ją od razu w momencie sprzedaży.

Przykład: student kupuje w Twoim sklepie koszulkę i płaci online. Standardowo do przesyłki dołączasz paragon. Ale jeśli w komentarzu do zamówienia poprosi o fakturę imienną, to właśnie ją wystawiasz i nie musisz wtedy drukować paragonu.

Scenariusz B: klient kupuje jako firma (B2B)

Kiedy klient prowadzi działalność gospodarczą i kupuje w Twoim sklepie na potrzeby swojej firmy, podstawowym dokumentem jest faktura. Jeżeli klient w momencie zamówienia poda NIP, wystawiasz od razu fakturę – w takiej sytuacji nie musisz dołączać paragonu fiskalnego.

Od 1 stycznia 2020 r. wprowadzono ważny wymóg: jeśli przedsiębiorca najpierw dostał paragon, a później chce fakturę, to na paragonie musi być nadrukowany jego NIP. Bez tego nie możesz wystawić faktury. Masz na to określony czas – fakturę do paragonu można wystawić na żądanie klienta w ciągu 3 miesięcy od końca miesiąca, w którym dokonano sprzedaży lub otrzymano zapłatę.

Przykład: właściciel agencji marketingowej zamawia w Twoim sklepie 10 koszulek z nadrukiem firmowym. Podaje NIP już przy składaniu zamówienia. Ty od razu wystawiasz fakturę i nie drukujesz paragonu. Inny scenariusz: przedsiębiorca kupuje u Ciebie lampkę biurkową i dostaje paragon z NIP-em. W ciągu 3 miesięcy może zgłosić się po fakturę i masz obowiązek ją wystawić.

Zasada „faktura na żądanie klienta”

Prawo jasno mówi, że sprzedawca ma obowiązek wystawić fakturę na żądanie klienta – zarówno osoby prywatnej, jak i firmy. Różnica polega na tym, że:

- dla konsumenta jest to faktura imienna, bez NIP-u, zawierająca imię, nazwisko i adres,

- dla przedsiębiorcy faktura może być wystawiona wyłącznie wtedy, gdy paragon zawiera NIP (jeśli sprzedaż była wcześniej potwierdzona paragonem).

Pamiętaj też, że jeśli korzystasz ze zwolnienia z VAT (do 200 tys. zł obrotu rocznie), nie musisz mieć kasy fiskalnej w każdym przypadku. W takiej sytuacji sprzedaż dokumentujesz fakturami na żądanie i prowadzisz uproszczoną księgowość JDG, bez obowiązku drukowania paragonów fiskalnych przy każdej transakcji.

Praktyczne przykłady

Klient prywatny kupuje koszulkę – standardowo dostaje paragon w paczce. Jeśli poprosi o fakturę imienną, wystawiasz ją i nie musisz już drukować paragonu.

Klient-firma kupuje 10 sztuk koszulek – w formularzu zamówienia podaje NIP. Otrzymuje od razu fakturę, bo to dla niego podstawowy dokument.

Przedsiębiorca kupuje u Ciebie jeden produkt na szybko, bierze paragon z NIP-em, a po dwóch miesiącach odzywa się z prośbą o fakturę. Masz obowiązek ją wystawić, bo jesteś w ustawowym terminie 3 miesięcy.

Pamiętaj, że odpowiednia księgowość jest kluczem do legalnego działania i tańszego prowadzenia biznesu. Jeśli chcesz zadbać o swój sklep – sprawdź naszą ofertę księgowości dla JDG!

Najczęstsze pytania młodych przedsiębiorców

Prowadząc sklep internetowy, szybko zauważysz, że przepisy i zasady dokumentowania sprzedaży budzą wiele wątpliwości. W sieci znajdziesz mnóstwo sprzecznych informacji, a na forach dla przedsiębiorców często powtarzają się te same pytania. Poniżej znajdziesz odpowiedzi na trzy najczęściej zadawane przez osoby, które dopiero zakładają jednoosobową działalność gospodarczą i zaczynają swoją przygodę z e-commerce.

Czy zawsze muszę mieć kasę fiskalną?

To jedno z najczęstszych pytań i źródło wielu nieporozumień. Odpowiedź brzmi: nie zawsze. Kasa fiskalna jest obowiązkowa wtedy, gdy sprzedajesz towary lub usługi na rzecz osób prywatnych i nie korzystasz ze zwolnień przewidzianych w ustawie. Jeżeli dopiero startujesz i Twoje obroty nie przekroczą 200 tysięcy złotych rocznie, możesz skorzystać ze zwolnienia z kasy fiskalnej.

W praktyce oznacza to, że jeśli dopiero zakładasz sklep i na początku sprzedajesz niewielką liczbę produktów, możesz dokumentować sprzedaż fakturami wystawianymi na żądanie klienta, bez obowiązku wydawania paragonów fiskalnych. Gdy Twoje obroty wzrosną i przekroczą limit, kasa fiskalna stanie się konieczna. Warto też wiedzieć, że niektóre branże mają obowiązek stosowania kasy od razu, niezależnie od obrotu (np. usługi fryzjerskie, przewozowe czy sprzedaż części samochodowych).

Co jeśli klient chce fakturę, ale już dostał paragon?

To sytuacja, która w e-commerce zdarza się bardzo często. Klient zamawia produkt, dostaje paragon, a po kilku dniach odzywa się z prośbą o fakturę. Jak reagować? Wszystko zależy od tego, kto jest Twoim klientem.

Jeśli to konsument, możesz wystawić fakturę imienną nawet wtedy, gdy wcześniej dostał paragon. Faktura imienna nie wymaga numeru NIP, zawiera imię, nazwisko i adres kupującego.

Jeśli klient prowadzi działalność gospodarczą, sytuacja wygląda inaczej. Od 2020 roku obowiązuje zasada, że fakturę do paragonu można wystawić tylko wtedy, gdy na paragonie był nadrukowany NIP nabywcy. Bez tego wystawienie faktury jest niemożliwe. Dodatkowo masz ograniczony czas – fakturę do paragonu przedsiębiorcy możesz wystawić w ciągu 3 miesięcy od końca miesiąca, w którym miała miejsce sprzedaż lub zapłata.

Czy e-paragon i e-faktura wystarczą?

Tak, ale pod pewnymi warunkami. Faktury elektroniczne są w pełni akceptowane przez przepisy. Możesz wysyłać je klientom mailem w formie PDF albo udostępniać w panelu sklepu – nie musisz ich drukować.

W przypadku paragonów sytuacja jest trochę bardziej złożona. Od 2020 roku w Polsce istnieje możliwość wystawiania e-paragonów, czyli paragonów elektronicznych. To rozwiązanie wygodne i ekologiczne, ale żeby z niego korzystać, musisz posiadać kasę fiskalną online z funkcją wystawiania e-paragonów oraz system informatyczny zatwierdzony przez Ministerstwo Finansów. Dodatkowo klient musi wyrazić zgodę na otrzymanie paragonu w tej formie.

W praktyce oznacza to, że faktury elektroniczne są już standardem w e-commerce, ale e-paragony wciąż wymagają dodatkowych rozwiązań technicznych i nie każdy sklep może je wdrożyć od ręki. Jeśli dopiero zaczynasz, prawdopodobnie łatwiej będzie Ci na początku korzystać z tradycyjnych paragonów fiskalnych albo od razu wystawiać faktury dla klientów, którzy o to poproszą.

Podsumowanie i szybka checklista

Najważniejsze wnioski dla początkującego sprzedawcy

Prowadzenie sklepu internetowego to nie tylko reklamy, produkty i kontakt z klientem. To także odpowiedzialność za poprawne dokumentowanie sprzedaży. Na szczęście nie musisz znać wszystkich przepisów na pamięć, aby działać zgodnie z prawem. Wystarczy, że zapamiętasz kilka prostych zasad. Konsument, czyli osoba prywatna kupująca dla siebie, otrzymuje paragon fiskalny. Paragon to standard w sprzedaży detalicznej i pełni funkcję dowodu zakupu, który klient wykorzysta choćby w sytuacji reklamacji. W e-commerce paragon zwykle dołączany jest do paczki, choć coraz częściej pojawiają się także e-paragony – wygodne i ekologiczne, ale wymagające specjalnego systemu fiskalnego online.

Jeżeli konsument poprosi o fakturę, masz obowiązek ją wystawić. W takim przypadku mówimy o fakturze imiennej. Na dokumencie znajdzie się imię, nazwisko oraz adres klienta, ale nie numer NIP, ponieważ nie jest on potrzebny osobie fizycznej. Faktura imienna może w praktyce zastąpić paragon, jeśli zostanie wystawiona w momencie sprzedaży.

Przedsiębiorca to zupełnie inny scenariusz. Gdy ktoś prowadzi firmę i kupuje w Twoim sklepie produkt do działalności gospodarczej, podstawowym dokumentem jest faktura VAT. To właśnie ona pozwala rozliczyć wydatek w ramach kosztów działalności i odliczyć VAT, o ile klient jest podatnikiem VAT. Bardzo ważne jest, aby przedsiębiorca podał swój numer NIP podczas składania zamówienia. Bez tego wystawisz jedynie fakturę imienną, która nie będzie dla niego pełnowartościowym dokumentem księgowym. Jeśli wcześniej wystawiłeś paragon, od 2020 roku faktura dla przedsiębiorcy jest możliwa tylko wtedy, gdy paragon zawierał NIP nabywcy. Nie można już wystawić faktury na podstawie paragonu bez numeru NIP.

Dlaczego terminy i technika są tak ważne

Jedną z najczęstszych wątpliwości wśród nowych właścicieli sklepów internetowych jest to, jak długo można czekać z wystawieniem faktury. Prawo w tym zakresie jest jednoznaczne: jeśli przedsiębiorca chce fakturę do paragonu, może się po nią zgłosić w ciągu trzech miesięcy od końca miesiąca, w którym nastąpiła sprzedaż lub zapłata. Oznacza to, że jeśli sprzedałeś produkt w połowie maja, fakturę możesz wystawić najpóźniej do końca sierpnia. Dla konsumenta terminy nie są aż tak restrykcyjne, ale zawsze warto działać możliwie szybko, aby klient czuł się dobrze obsłużony.

W codziennej praktyce ogromne znaczenie mają narzędzia techniczne. Programy do fakturowania i systemy sprzedażowe nie tylko przyspieszają cały proces, ale też pilnują poprawności danych i terminów. Dzięki integracjom faktury generują się automatycznie i trafiają do klienta mailowo, a e-paragony są przechowywane w systemie fiskalnym. To nie tylko wygoda, ale i gwarancja, że w razie kontroli skarbowej wszystko będzie przejrzyste.

Jak poukładać sprzedaż w swoim sklepie

Żeby nie gubić się w formalnościach, dobrze jest już na etapie zamówienia rozdzielać klientów na dwie ścieżki: osoba prywatna albo firma. W pierwszym przypadku standardem jest paragon, w drugim – faktura VAT. Taki podział to nie tylko kwestia techniki, ale też ochrona przed błędami. Dzięki temu przedsiębiorca, który poda NIP, od razu dostaje fakturę i nie ma później problemu z żądaniem dokumentu do paragonu bez NIP-u.

Warto także jasno zapisać w regulaminie sklepu, jakie dokumenty są wystawiane i w jakiej formie. Możesz wskazać, że konsumenci otrzymują paragon, a przedsiębiorcy fakturę VAT pod warunkiem wpisania NIP-u. Możesz też dodać, że akceptacja regulaminu jest równoznaczna ze zgodą na otrzymywanie dokumentów w formie elektronicznej. To oszczędza mnóstwo czasu i ogranicza ilość pytań od klientów, a jednocześnie jest zgodne z przepisami.

Co warto zapamiętać na przyszłość

Choć temat faktur i paragonów na początku wydaje się trudny, z czasem staje się rutyną. Kluczem jest zrozumienie prostego podziału: konsument otrzymuje paragon, firma otrzymuje fakturę. Do tego dochodzi jeszcze jedna zasada – faktura na żądanie klienta, którą musisz wystawić, gdy o nią poprosi. Jeżeli do tego dodasz świadomość, że fakturę dla przedsiębiorcy możesz wystawić do paragonu tylko wtedy, gdy zawierał NIP, a całość trzeba ogarnąć w ciągu trzech miesięcy, masz już w zasadzie pełny obraz.

Tak naprawdę poprawne wystawianie dokumentów sprzedaży to pierwszy krok do tego, by księgowość JDG była pod kontrolą. Z czasem zrozumiesz też, jak działa VAT w JDG, jakie znaczenie ma kwota wolna od podatku, jak rozliczać koszty i jak wybrać odpowiednią formę opodatkowania. Na początek jednak wystarczy, że będziesz pamiętać o tych podstawowych zasadach, bo to one budują fundament bezpiecznego prowadzenia biznesu.