Jak działa VAT w sprzedaży online i kiedy muszę być VAT-owcem

Spis treści

Najczęstsze pytanie brzmi: kiedy trzeba płacić VAT, a kiedy można legalnie działać bez niego. Odpowiedź nie musi być skomplikowana. W praktyce liczy się, ile sprzedajesz w ciągu roku, co sprzedajesz i komu sprzedajesz. Do tego dochodzi sprzedaż do klientów z innych krajów UE oraz kilka prostych zasad, które łatwo wdrożyć w sklepie internetowym czy na marketplace. Jeśli dopiero zaczynasz, zrozumienie różnicy między „zwolnieniem z VAT” a byciem czynnym podatnikiem pomoże Ci zaplanować ceny, marże i to, jak ułożyć VAT w JDG razem z tematami typu jdg podatki, jdg podatek dochodowy i kwota wolna od podatku w Twoich rozliczeniach ogółem.

W kolejnych częściach przejdziemy przez cały proces krok po kroku. Najpierw wytłumaczę, czym jest VAT w codziennej sprzedaży online, potem pokażę, kiedy powstaje obowiązek rejestracji i co zrobić, żeby zrobić to bez nerwów. Dostaniesz jasne wskazówki, jak pilnować limitów, jak działa sprzedaż do UE i czym jest procedura OSS, a także jak poukładać księgowość ecommerce tak, by systemowo ogarniała faktury, płatności i terminy. Bez żargonu, za to z praktycznymi przykładami, które możesz od razu zastosować w swojej jednoosobowej firmie.

Czym w ogóle jest VAT?

VAT w najprostszym ujęciu

VAT to podatek od wartości dodanej, który sprzedawca dolicza do ceny towaru lub usługi. Klient płaci całość, a przedsiębiorca przekazuje część tej kwoty do urzędu skarbowego. To nie jest dodatkowy zarobek, tylko pieniądze, które jedynie „przepływają” przez Twoją firmę. Dlatego mówi się, że właściciel JDG jest pośrednikiem między kupującym a państwem.

Dla klienta końcowego VAT nie jest niczym, nad czym musi się zastanawiać – płaci po prostu cenę brutto widoczną w sklepie internetowym. Podatek jest w niej zawarty, a szczegóły można zobaczyć dopiero na paragonie lub fakturze, gdzie kwota VAT jest wyodrębniona.

Jakie są stawki VAT w Polsce

W Polsce obowiązują różne stawki VAT. Najczęściej spotkasz się z 23%, która dotyczy większości towarów i usług – od ubrań i kosmetyków, po elektronikę sprzedawaną online. Kolejna stawka to 8%, stosowana między innymi w transporcie pasażerskim, niektórych usługach gastronomicznych czy przy robotach budowlanych związanych z mieszkaniami. Jest też 5%, która obejmuje książki, e-booki, prasę oraz część artykułów spożywczych.

Warto wspomnieć także o 0%, obowiązującej przy eksporcie towarów poza Unię Europejską i w wewnątrzwspólnotowej dostawie towarów. Oprócz tego istnieją całe grupy działalności całkowicie zwolnione z VAT, na przykład usługi medyczne, edukacyjne czy finansowe.

Dla początkującego przedsiębiorcy prowadzącego e-commerce najważniejsze jest jednak to, że w praktyce najczęściej korzysta się ze stawki 23%. Jeśli sprzedajesz coś, co wpada w kategorię 5% lub 8%, wystarczy odpowiednio ustawić to w swoim systemie księgowym lub w oprogramowaniu sklepu internetowego.

Dlaczego nie musisz znać wszystkich szczegółów

Na starcie prowadzenia jednoosobowej działalności gospodarczej łatwo wpaść w pułapkę przekonania, że trzeba poznać wszystkie przepisy. To nieprawda. Nie musisz znać całej listy wyjątków ani być ekspertem od podatków. Wystarczy, że rozumiesz podstawową zasadę – VAT to podatek, który pobierasz od klienta i przekazujesz dalej.

Najważniejsze dla Ciebie jest to, kiedy musisz się zarejestrować jako podatnik VAT i jaka stawka dotyczy Twoich produktów. Resztą może zająć się Twoja księgowość działalności gospodarczej albo system sprzedażowy w sklepie online. Dzięki temu VAT staje się naturalnym elementem księgowości jednoosobowej firmy i nie spędza Ci snu z powiek.

Kiedy NIE musisz być VAT-owcem?

Zwolnienie podmiotowe i limit 240 000 zł

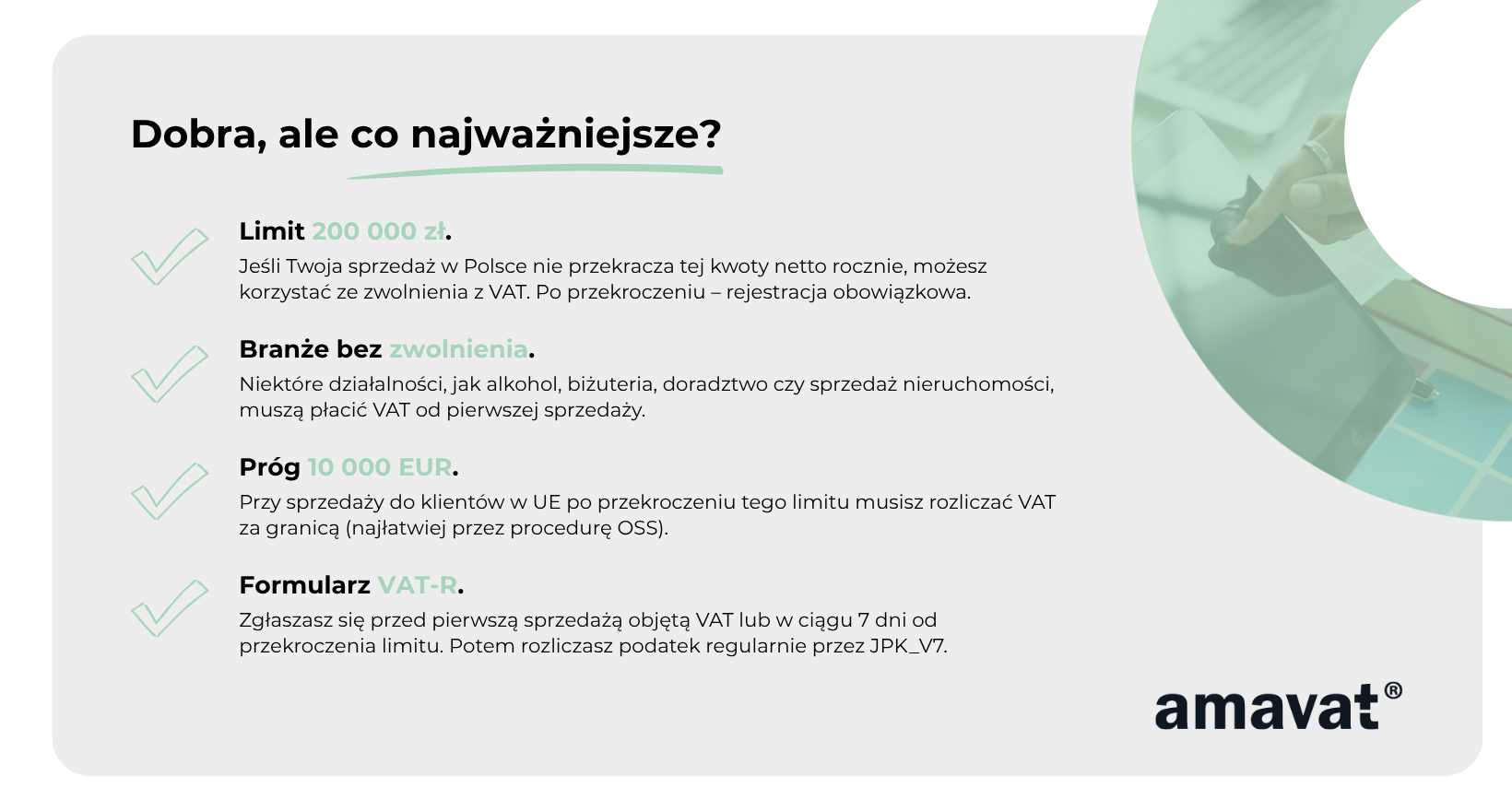

Jeśli prowadzisz jednoosobową działalność gospodarczą i Twoje przychody w ciągu roku nie przekraczają 240 000 zł netto, możesz korzystać ze zwolnienia podmiotowego z VAT. W praktyce oznacza to, że nie musisz rejestrować się jako czynny podatnik VAT ani doliczać podatku do swoich cen. Klienci widzą u Ciebie po prostu cenę końcową – taką, jaką ustalisz. Na fakturze czy paragonie nie pokażesz stawki VAT, tylko oznaczysz sprzedaż jako „zwolnioną z VAT” z odpowiednim dopiskiem prawnym.

To spore ułatwienie, zwłaszcza dla kogoś, kto dopiero zaczyna w e-commerce. Możesz testować swoje pomysły, sprzedawać ubrania, gadżety czy inne popularne towary i nie martwić się od razu o rozliczanie podatku od każdej transakcji. Trzeba jednak pamiętać o jednej rzeczy – zwolnienie nie oznacza, że VAT Cię w ogóle nie dotyczy. Nadal musisz prowadzić ewidencję sprzedaży i pilnować, czy nie przekroczyłeś rocznego limitu.

Limit proporcjonalny do czasu działania firmy

Limit 240 000 zł dotyczy pełnego roku kalendarzowego, ale jeśli zakładasz firmę w jego trakcie, obowiązuje Cię tylko część tego limitu. Przykład: zakładasz JDG w lipcu, czyli działasz przez połowę roku. Wtedy Twój limit zwolnienia wynosi około 120 000 zł. To ważne, bo jeśli założysz działalność później w roku i szybko rozkręcisz sprzedaż, możesz znacznie szybciej wpaść w obowiązek rejestracji do VAT, niż myślisz.

Kiedy zwolnienie nie działa

Nie każdy przedsiębiorca może korzystać z tego przywileju. Zwolnienie podmiotowe nie obejmuje niektórych branż i usług, bez względu na wysokość obrotów. Jeśli prowadzisz sklep internetowy z alkoholem, papierosami czy paliwem – VAT dotyczy Cię od pierwszej sprzedaży. To samo dzieje się w przypadku sprzedaży nowych samochodów, biżuterii, świadczenia usług doradczych (np. podatkowych, prawniczych), czy handlu nieruchomościami i terenami budowlanymi. W takich przypadkach limit 240 000 zł po prostu nie działa.

O czym jeszcze pamiętać

Korzystając ze zwolnienia podmiotowego, masz mniej formalności, ale też pewne ograniczenia. Najważniejsze to brak prawa do odliczania VAT od zakupów. Jeśli kupujesz sprzęt do firmy, komputer czy towary na magazyn, nie możesz odzyskać VAT-u zawartego w cenie. Z punktu widzenia początkującego przedsiębiorcy często nie ma to wielkiego znaczenia, ale jeśli inwestujesz w drogi sprzęt albo duże partie towaru, brak odliczenia może stać się odczuwalny.

Najczęstsza sytuacja młodych przedsiębiorców

Dla większości osób zaczynających e-commerce to właśnie zwolnienie podmiotowe jest punktem startowym. Na początku sprzedaż rzadko przekracza 240 000 zł rocznie, więc możesz spokojnie korzystać z tego rozwiązania i skupić się na rozwijaniu swojego sklepu. To najczęstszy scenariusz dla młodych JDG – brak VAT-u na starcie oznacza prostszą księgowość jednoosobowej firmy i więcej czasu na pracę nad produktem i marketingiem. Dopiero gdy biznes nabierze tempa i obroty wzrosną, przyjdzie moment, by zostać czynnym podatnikiem VAT.

Kiedy MUSISZ być VAT-owcem?

Nie każda jednoosobowa działalność gospodarcza może przez cały czas korzystać ze zwolnienia z VAT. Przepisy jasno wskazują, że w pewnych momentach albo w określonych branżach przedsiębiorca musi zarejestrować się jako czynny podatnik VAT i doliczać go do swoich cen. W e-commerce takie sytuacje pojawiają się najczęściej z trzech powodów: przekroczenie limitu obrotów, prowadzenie działalności wyłączonej ze zwolnienia oraz sprzedaż do klientów z innych krajów Unii Europejskiej.

Przekroczenie limitu 240 000 zł

Najbardziej typowa sytuacja dotyczy przekroczenia limitu sprzedaży wynoszącego 240 000 zł netto w ciągu roku. Do tej kwoty możesz działać w oparciu o zwolnienie podmiotowe, ale w chwili gdy obroty są wyższe, tracisz prawo do zwolnienia. Obowiązek rejestracji nie pojawia się na koniec roku przy podsumowaniu sprzedaży, lecz dokładnie w momencie przekroczenia tej granicy.

Można to łatwo pokazać na przykładzie sklepu z ubraniami. Początkowo sprzedaż jest niewielka, jednak z czasem nabiera tempa i w sierpniu łączny obrót od początku roku osiąga 205 000 zł. W tej chwili powstaje obowiązek rejestracji i od tego dnia każda sprzedaż musi być już opodatkowana VAT. Jeżeli działalność zaczynasz w połowie roku, limit oblicza się proporcjonalnie. Oznacza to, że startując w lipcu, możesz sprzedać jedynie za około 100 000 zł bez VAT.

Sprzedaż w branżach wyłączonych ze zwolnienia

Nie każdy przedsiębiorca może korzystać z limitu 240 000 zł. Ustawa o VAT wskazuje rodzaje działalności, które od początku muszą być objęte podatkiem, niezależnie od obrotu. Chodzi tu o sprzedaż wyrobów akcyzowych takich jak alkohol, papierosy czy paliwa, a także sprzedaż nowych środków transportu, świadczenie usług doradczych i prawniczych, usługi jubilerskie oraz sprzedaż terenów budowlanych czy nowych budynków przed pierwszym zasiedleniem.

Jeśli więc Twój sklep internetowy sprzedaje odzież, gadżety czy elektronikę, możesz korzystać ze zwolnienia do momentu przekroczenia limitu. Ale jeśli pomysł na biznes związany jest na przykład ze sprzedażą alkoholu przez internet, to od pierwszej butelki jesteś VAT-owcem. Tu nie ma miejsca na zwolnienie podmiotowe, nawet jeśli cały roczny obrót wyniesie kilka tysięcy złotych.

Sprzedaż do klientów w Unii Europejskiej

Kolejna sytuacja dotyczy sprzedaży zagranicznej. Jeżeli sprzedajesz towary klientom indywidualnym mieszkającym w innych krajach Unii Europejskiej, musisz pilnować progu wynoszącego 10 000 euro rocznie. Dopóki łączna sprzedaż nie przekroczy tej kwoty, rozliczasz wszystko według polskich zasad. Gdy jednak suma zamówień z zagranicy przekroczy próg, musisz rozliczać VAT w krajach konsumpcji, czyli tam, gdzie mieszkają Twoi klienci.

Najwygodniejszym rozwiązaniem jest rejestracja do procedury OSS, czyli One Stop Shop. Dzięki niej składasz jedną deklarację VAT w Polsce, a urząd skarbowy przekazuje odpowiednie kwoty do innych państw. W praktyce działa to jak system jednego okienka dla całej Europy. Teoretycznie możesz też wybrać drogę rejestracji lokalnej w poszczególnych krajach, ale dla większości e-commerce byłoby to bardzo skomplikowane i kosztowne. Dlatego właśnie OSS jest rozwiązaniem, które wybiera zdecydowana większość przedsiębiorców.

Kolejność obowiązków

Warto pamiętać, że obowiązek bycia VAT-owcem nie zawsze pojawia się w tej samej kolejności. Dla sklepu z odzieżą czy gadżetami najpierw liczy się przekroczenie progu 240 000 zł. Dla sklepu z alkoholem obowiązek istnieje od pierwszego dnia działalności. A dla kogoś, kto szybko rozwija sprzedaż na rynkach zagranicznych, kluczowy może okazać się próg 10 000 euro. Dlatego dobrze już na starcie wiedzieć, w której kategorii znajduje się Twój biznes i kiedy realnie VAT w JDG stanie się obowiązkowy.

Jak i kiedy się zarejestrować do VAT?

Rejestracja do VAT brzmi poważnie, ale w praktyce to tylko kilka prostych kroków. Najważniejsze jest to, żeby wiedzieć, kiedy dokładnie powstaje obowiązek i nie czekać z tym zbyt długo. Cała procedura sprowadza się do wypełnienia formularza VAT-R i złożenia go w urzędzie skarbowym. Możesz to zrobić tradycyjnie, papierowo, albo w wersji nowoczesnej – elektronicznie przez ePUAP. Druga opcja jest zdecydowanie szybsza i wygodniejsza, bo pozwala załatwić sprawę bez wychodzenia z domu.

Kiedy trzeba złożyć VAT-R

Pierwszy scenariusz to sytuacja, gdy od początku wiesz, że VAT będzie Cię dotyczył. Tak dzieje się wtedy, gdy sprzedajesz produkty albo usługi wyłączone ze zwolnienia podmiotowego, na przykład alkohol czy biżuterię. W takim przypadku formularz VAT-R musisz złożyć jeszcze przed pierwszą sprzedażą, żeby urząd skarbowy wiedział, że Twoja działalność od razu podlega VAT.

Drugi scenariusz to przekroczenie limitu zwolnienia, czyli wspomnianych 240 000 zł rocznego obrotu netto. Jeśli Twoja JDG rozwija się dynamicznie i nagle w trakcie roku przebijasz ten próg, masz 7 dni na złożenie VAT-R od momentu, w którym doszło do przekroczenia. Od tego dnia Twoje kolejne transakcje są już objęte VAT i nie ma znaczenia, że urząd jeszcze nie wydał formalnego potwierdzenia – obowiązek podatkowy powstaje automatycznie.

Jak wygląda proces rejestracji

Sam proces jest dość prosty. Wypełniasz formularz VAT-R, wpisujesz w nim podstawowe dane swojej działalności i określasz, od kiedy chcesz być czynnym podatnikiem VAT. Jeżeli robisz to online przez ePUAP, często całość zajmuje kilka minut, a dokument trafia bezpośrednio do urzędu. W wersji papierowej musisz dostarczyć go do swojego urzędu skarbowego osobiście albo wysłać pocztą.

Czas rejestracji zależy od formy złożenia wniosku. Jeśli robisz to elektronicznie, urząd może zarejestrować Cię nawet w ciągu jednego do trzech dni roboczych. W przypadku dokumentów papierowych proces trwa dłużej – często do trzydziestu dni, bo urząd ma więcej formalności do sprawdzenia. W obu wariantach otrzymasz potwierdzenie, że Twoja firma została wpisana do rejestru podatników VAT i od tego momentu działasz już jako VAT-owiec.

Dlaczego warto zrobić to bez zwłoki

Niektórzy przedsiębiorcy odwlekają złożenie VAT-R, licząc, że urząd sam się nie zorientuje. To ryzykowna strategia, bo prawo jasno mówi, że obowiązek powstaje z chwilą przekroczenia limitu albo pierwszej sprzedaży objętej VAT. Jeśli nie zgłosisz się na czas, urząd i tak uzna, że powinieneś rozliczać VAT i zażąda podatku wraz z odsetkami. Dużo bezpieczniej jest więc po prostu dopełnić formalności od razu.

W praktyce rejestracja do VAT to tylko jeden dokument, a dzięki możliwości wysyłki online całość jest szybka i wygodna. Lepiej potraktować to jako naturalny etap rozwoju firmy, a nie jako dodatkowy kłopot. Dzięki temu Twoja księgowość JDG będzie uporządkowana, a Ty zyskasz spokój, że działasz zgodnie z przepisami.

Kiedy powstaje obowiązek zapłaty VAT?

Bycie VAT-owcem to nie tylko doliczanie podatku do ceny i składanie deklaracji. Kluczowe jest też to, w którym momencie powstaje obowiązek podatkowy, czyli chwila, gdy faktycznie musisz rozliczyć VAT. To ważne, bo przesunięcie choćby o kilka dni może sprawić, że deklaracja i płatność będą błędne. Na szczęście zasady są dość proste i da się je łatwo zapamiętać, zwłaszcza gdy spojrzymy na nie przez pryzmat codziennych sytuacji w e-commerce.

Sprzedaż i wysyłka towaru

Najbardziej typowa sytuacja dotyczy zwykłej sprzedaży. Klient składa zamówienie w Twoim sklepie internetowym, a Ty pakujesz towar i wysyłasz go kurierem. Obowiązek podatkowy powstaje w momencie dostarczenia towaru, czyli w chwili, gdy kupujący otrzymuje paczkę. To właśnie ten moment decyduje o tym, do jakiego okresu rozliczeniowego trafi VAT. Jeśli więc wysyłasz przesyłkę 28 lutego, ale klient dostaje ją 2 marca, podatek rozliczasz już w marcu.

Zaliczka lub przedpłata

Inaczej wygląda sytuacja, gdy klient płaci z góry, jeszcze zanim towar w ogóle opuści Twój magazyn. W takim przypadku obowiązek zapłaty VAT powstaje w chwili zaksięgowania wpłaty, a nie w momencie wysyłki. Jeśli więc klient płaci kartą 10 marca, a Ty wysyłasz paczkę 15 marca, to VAT musisz rozliczyć już na dzień 10 marca. Z punktu widzenia e-commerce jest to szczególnie ważne, bo większość platform sprzedażowych opiera się właśnie na płatnościach online – przelewach, BLIK-u czy kartach.

Płatność za pobraniem

Ciekawie wygląda kwestia zamówień za pobraniem, które wciąż cieszą się sporą popularnością w Polsce. Tutaj obowiązek podatkowy powstaje w zależności od tego, co nastąpi wcześniej – dostarczenie towaru czy zapłata. W praktyce najczęściej te dwie rzeczy dzieją się jednocześnie, bo klient płaci kurierowi przy odbiorze paczki. Jednak warto pamiętać, że liczy się faktyczne zdarzenie, a więc jeśli z jakiegoś powodu płatność wpłynie dopiero po dostawie, to właśnie ta wcześniejsza chwila decyduje o momencie powstania obowiązku VAT.

Dlaczego to takie ważne

Te trzy zasady – dostawa, przedpłata i pobranie – pokazują, że VAT w JDG nie rozlicza się „kiedy się chce”, ale dokładnie w momencie wskazanym w przepisach. Dla przedsiębiorcy w e-commerce to praktyczna wskazówka, aby dobrze pilnować dat w systemie księgowym i w sklepie internetowym. To, czy podatek trafi do lutego czy marca, może mieć duże znaczenie dla płynności finansowej i poprawności rozliczeń.

Dlatego najlepszym rozwiązaniem jest zsynchronizowanie systemu sprzedażowego z księgowością jednoosobowej firmy. Wtedy nie musisz ręcznie analizować każdego zamówienia – program sam przypisze VAT do odpowiedniego okresu. Dzięki temu unikasz błędów i masz pewność, że Twoje rozliczenia są zgodne z przepisami, a urząd skarbowy nie będzie miał powodów do wątpliwości.

Checklista dla sprzedawcy online

Prowadząc sklep internetowy jako JDG, szybko zauważysz, że najwięcej stresu budzi nie sama sprzedaż, ale pytanie: „Czy ja już muszę być VAT-owcem?”. Dlatego warto mieć w głowie kilka prostych zasad, które pomogą Ci w każdej sytuacji.

Pilnuj limitu 240 000 zł

Zwolnienie z VAT działa do momentu, gdy Twój roczny obrót netto nie przekroczy 240 000 zł. To ważne, bo obowiązek powstaje od czynności, która ten limit przekroczyła. Jeśli więc w lipcu suma Twojej sprzedaży osiąga 240 500 zł, to wszystkie transakcje do 240 000 zł są zwolnione, ale ta, która przekroczyła próg, i każda następna muszą być już z VAT.

Sprawdź, czy Twoje produkty nie są w branżach wyłączonych

Większość towarów w e-commerce, jak ubrania, kosmetyki czy elektronika, może korzystać ze zwolnienia podmiotowego. Ale są też branże, w których VAT obowiązuje od pierwszej sprzedaży, niezależnie od obrotu. Dotyczy to wyrobów akcyzowych, takich jak alkohol, papierosy czy paliwa, a także usług doradczych i prawniczych, usług jubilerskich czy sprzedaży terenów budowlanych i nowych budynków przed pierwszym zasiedleniem. Jeśli działasz w tych obszarach, musisz od razu rejestrować się jako podatnik VAT.

Pamiętaj o sprzedaży do klientów z UE

Jeśli Twoja oferta trafia do osób prywatnych w innych krajach Unii Europejskiej, musisz pilnować dodatkowego limitu 10 000 euro netto rocznie. Do tego progu rozliczasz VAT w Polsce, ale po jego przekroczeniu powinieneś stosować zasady kraju konsumpcji. Najwygodniejszym rozwiązaniem jest rejestracja w systemie OSS, czyli One Stop Shop, który pozwala składać jedną deklarację w Polsce zamiast rejestrować się w każdym kraju osobno.

Złóż VAT-R we właściwym momencie

Obowiązek zgłoszenia pojawia się w dwóch sytuacjach. Jeżeli sprzedajesz towary lub usługi, które od razu wymagają VAT, zgłoszenie VAT-R musisz złożyć przed pierwszą sprzedażą. Jeśli działasz w ramach zwolnienia i dopiero przekroczysz 240 000 zł, masz siedem dni na zgłoszenie od momentu przekroczenia. W obu przypadkach chodzi o to, żeby urząd skarbowy wiedział, że Twoja działalność stała się opodatkowana VAT.

Rozliczaj VAT regularnie

Samo zarejestrowanie się to dopiero początek. VAT musisz rozliczać w cyklach – domyślnie co miesiąc, ale po roku możesz przejść na rozliczenia kwartalne, jeśli spełniasz określone warunki. Obecnie wszystkie rozliczenia odbywają się przez plik JPK_V7, który łączy deklarację i ewidencję sprzedaży. To oznacza, że urząd skarbowy widzi Twoje transakcje praktycznie w czasie rzeczywistym. Pilnowanie terminów jest więc absolutnie kluczowe, bo każde opóźnienie oznacza odsetki i ryzyko kary.

Podsumowanie

VAT w e-commerce na pierwszy rzut oka może wydawać się czymś skomplikowanym i pełnym formalności, ale w rzeczywistości działa według prostych zasad. Wystarczy pamiętać o limitach sprzedaży, które decydują o tym, czy możesz korzystać ze zwolnienia podmiotowego, czy musisz być już czynnym podatnikiem VAT. Ważne są też terminy – od tego, kiedy powstaje obowiązek podatkowy, po momenty składania deklaracji w formie JPK_V7.

Jeśli prowadzisz JDG, to właśnie od Ciebie zależy, czy VAT będzie stresującym obowiązkiem, czy zwykłym elementem codziennej księgowości jednoosobowej firmy. Pilnując progu 240 000 zł w Polsce, sprawdzając sprzedaż do klientów z UE i wypełniając na czas formularz VAT-R, masz pełną kontrolę nad tym, kiedy i jak rozliczasz podatek. Dzięki temu Twoja działalność gospodarcza rozwija się spokojnie i bez ryzyka nieprzyjemnych niespodzianek ze strony urzędu skarbowego.

Dlatego zanim ruszysz ze sprzedażą, zatrzymaj się na chwilę i sprawdź, czy możesz korzystać ze zwolnienia, czy musisz się od razu zarejestrować. To drobny krok, który pozwoli Ci uniknąć kłopotów i sprawi, że VAT w JDG nie będzie dla Ciebie przeszkodą, ale po prostu naturalną częścią prowadzenia biznesu online.