BDO sprawozdania — kto musi je składać i kiedy?

Spis treści

Dla wielu młodych przedsiębiorców, zwłaszcza tych działających w internecie, temat BDO może wydawać się odległy. „Przecież sprzedaję kosmetyki czy akcesoria do domu, nie prowadzę składowiska śmieci” – to częsta reakcja. Problem polega na tym, że nawet wprowadzenie produktu w opakowaniu na polski rynek oznacza udział w systemie i obowiązek składania sprawozdań. A te sprawozdania mają swój jasno określony termin: do 15 marca każdego roku za rok poprzedni. W 2025 r. kalendarz wprowadza tu małą zmianę – ponieważ 15 marca wypadł w sobotę, ostateczny termin przesunął się na 17 marca 2025 r.

Dlaczego warto podejść do tego poważnie? Przede wszystkim dlatego, że niedopełnienie obowiązku złożenia sprawozdania BDO wiąże się z karami finansowymi. Mówimy tu nie o kilkudziesięciu złotych, które można by potraktować jako koszt prowadzenia biznesu, ale o wielotysięcznych grzywnach. To właśnie dlatego znajomość zasad BDO i terminowe składanie raportów jest tak ważne nawet dla najmniejszych sklepów internetowych.

BDO to nie tylko biurokracja dla dużych fabryk czy firm zajmujących się odpadami. To system, który obejmuje także małe i średnie przedsiębiorstwa, a szczególnie te, które mają kontakt z opakowaniami – a więc praktycznie każdy sklep internetowy. Świadomość tego obowiązku pozwala uniknąć stresu, niespodziewanych kosztów i nieprzyjemnych kontroli.

W kolejnych częściach tego artykułu przyjrzymy się szczegółowo, jakie rodzaje sprawozdań funkcjonują w systemie BDO, kto musi je składać, jakie są wyjątki od tego obowiązku i jak krok po kroku wygląda proces ich wysyłki. Dzięki temu nawet jeśli dopiero zaczynasz przygodę z e-commerce, będziesz wiedzieć dokładnie, co zrobić, aby Twoja firma działała zgodnie z przepisami i nie narażała się na kary.

Rodzaje sprawozdań w BDO

System BDO nie ogranicza się wyłącznie do rejestracji podmiotu. To narzędzie służy przede wszystkim monitorowaniu gospodarki odpadami oraz obrotu produktami i opakowaniami wprowadzanymi na rynek. Każdy przedsiębiorca, na którego przepisy nakładają obowiązek sprawozdawczy, musi złożyć odpowiednie sprawozdanie – jego rodzaj zależy od charakteru działalności. Wyróżniamy trzy główne typy raportów.

Sprawozdanie o wytwarzanych odpadach i o gospodarowaniu odpadami

Dotyczy podmiotów, które w trakcie roku wytwarzały odpady i były zobowiązane do prowadzenia ich ewidencji. Raport obejmuje rodzaje odpadów, ich masę oraz sposób zagospodarowania – czy zostały przekazane uprawnionej firmie, poddane recyklingowi, odzyskowi, czy też unieszkodliwione.

Obowiązek ten nie dotyczy wyłącznie dużych zakładów przemysłowych. Obejmuje również mniejsze podmioty, takie jak warsztaty samochodowe czy pracownie stolarskie, które generują odpady wymagające ewidencji.

W przypadku e-commerce ten rodzaj sprawozdania zazwyczaj nie występuje, ale są wyjątki. Jeśli przedsiębiorca prowadzi np. działalność magazynową, w ramach której powstają odpady opakowaniowe podlegające ewidencji, także może być zobowiązany do składania tego raportu.

Sprawozdanie o produktach, opakowaniach i o gospodarowaniu odpadami z nich powstającymi

Ten typ sprawozdania jest najistotniejszy dla właścicieli sklepów internetowych. Obejmuje on przedsiębiorców, którzy wprowadzają na rynek produkty w opakowaniach, a także sprzęt elektryczny i elektroniczny, baterie, akumulatory czy oleje.

W praktyce oznacza to, że każdy e-sklep, który wysyła towary zapakowane w kartony, foliopaki czy inne materiały, staje się w świetle prawa „wprowadzającym opakowania do obrotu”. Raport obejmuje zarówno masę i rodzaj wprowadzonych opakowań, jak i sposób wywiązania się z obowiązków recyklingowych – może to być realizowane samodzielnie lub za pośrednictwem organizacji odzysku.

Warto podkreślić, że zwolnienia są ograniczone. Z obowiązku sprawozdawczego zwolnione są jedynie najmniejsze podmioty, które wprowadzają na rynek mniej niż 1 Mg (1000 kg) opakowań rocznie i mają podpisaną umowę z organizacją odzysku. Nie istnieje jednak pełne zwolnienie wynikające wyłącznie z małej skali działalności – nawet niewielki sklep internetowy wysyłający kilkadziesiąt paczek miesięcznie musi zweryfikować, czy podlega pod przepisy.

Sprawozdanie o odebranych odpadach komunalnych

Ten rodzaj raportu obejmuje wyłącznie podmioty prowadzące działalność w zakresie odbierania odpadów komunalnych od mieszkańców lub prowadzące Punkty Selektywnego Zbierania Odpadów Komunalnych (PSZOK). Składają go firmy, które działają na podstawie umów z gminami.

Dla branży e-commerce jest to wyłącznie informacja uzupełniająca. Obowiązek ten nie dotyczy sprzedawców internetowych ani podmiotów zajmujących się wyłącznie handlem online.

Kto ma obowiązek składania sprawozdań w BDO?

Obowiązek sprawozdawczy w systemie BDO nie obejmuje każdego przedsiębiorcy działającego w Polsce, ale lista firm, które muszą wypełniać ten wymóg, jest na tyle szeroka, że warto dobrze zrozumieć, kiedy on się pojawia. W praktyce nie chodzi tutaj wyłącznie o duże zakłady przemysłowe czy firmy gospodarki komunalnej. Również mali przedsiębiorcy – w tym właściciele e-commerce – mogą znaleźć się w grupie zobowiązanych. Kryterium jest zawsze to samo: czy dana działalność wiąże się z powstawaniem odpadów, ich przetwarzaniem, zbieraniem, albo wprowadzaniem na rynek produktów i opakowań. Warto mieć na uwadze, że od 1 stycznia 2025 roku przepisy dotyczące BDO zostały wyraźnie zaostrzone, co szczególnie odczuwają mniejsze firmy i sklepy internetowe. Rok 2026 przyniósł dodatkowo wyższe koszty funkcjonowania w systemie: opłata rejestracyjna BDO została podwojona, a opłata roczna wzrosła o ponad połowę. Dlatego warto śledzić aktualne stawki na stronie rejestr-bdo.mos.gov.pl

Sprawozdanie odpadowe

Pierwszym rodzajem obowiązku sprawozdawczego jest raport dotyczący wytwarzanych odpadów oraz sposobu ich zagospodarowania. Ten wymóg dotyczy firm, które generują odpady objęte obowiązkiem ewidencji. Mowa tu na przykład o zakładach przemysłowych, warsztatach samochodowych, lakierniach, zakładach stolarskich czy przedsiębiorstwach remontowych. Takie podmioty muszą nie tylko prowadzić bieżącą dokumentację, ale też na koniec roku przedstawić w systemie BDO pełne zestawienie rodzajów odpadów, ich masy oraz informacji o tym, co się z nimi stało – czy zostały poddane recyklingowi, unieszkodliwione, czy przekazane uprawnionej firmie.

W obowiązku tym mieszczą się także firmy, które prowadzą działalność w zakresie zbierania lub transportu odpadów, a także przedsiębiorstwa zajmujące się ich przetwarzaniem. Dotyczy to zarówno dużych operatorów, jak i mniejszych firm, które w praktyce pełnią rolę pośredników w obiegu odpadów. Do tej kategorii należą również podmioty zajmujące się odzyskiem i unieszkodliwianiem, a nawet te, które specjalizują się w wydobywaniu odpadów ze składowisk i zwałowisk.

W przypadku klasycznego sklepu internetowego taki obowiązek pojawia się stosunkowo rzadko, ale nie można go całkowicie zignorować. Jeśli Twoja działalność nie kończy się na samym wysyłaniu paczek, ale obejmuje na przykład procesy magazynowe, w których powstają odpady podlegające ewidencji, albo korzystasz z substancji chemicznych czy olejów, to również możesz zostać zobowiązany do raportowania w tej kategorii. Warto o tym pamiętać, bo często młodzi przedsiębiorcy zakładają, że skoro „tylko sprzedają online”, to nie podlegają żadnym obowiązkom. Tymczasem przepisy nie patrzą na skalę biznesu, ale na charakter odpadów i ich wpływ na środowisko.

Sprawozdanie produktowe / opakowaniowe

Drugi typ sprawozdania jest zdecydowanie najważniejszy dla e-commerce. Obejmuje on przedsiębiorców, którzy wprowadzają na rynek produkty w opakowaniach. To oznacza, że jeśli prowadzisz sklep internetowy i wysyłasz swoje towary do klientów w kartonach, foliopakach, kopertach bąbelkowych, tubach, słoikach czy butelkach, to w świetle prawa jesteś traktowany jako wprowadzający opakowania do obrotu. W tym przypadku obowiązek sprawozdawczy jest jednoznaczny i nie zależy od wielkości sklepu.

Sprawozdanie produktowo–opakowaniowe obejmuje także przedsiębiorców, którzy wprowadzają na rynek same opakowania, a także tych, którzy sprzedają towary objęte tzw. opłatą produktową. Chodzi tutaj o produkty takie jak opony, oleje, smary, akumulatory, baterie czy sprzęt elektryczny i elektroniczny. Obowiązek nie ogranicza się więc do samego kartonu czy foliopaku, ale obejmuje szeroki katalog towarów i opakowań, które mogą stać się odpadem.

W praktyce dla większości właścicieli e-commerce to właśnie ten obowiązek jest kluczowy. Samo wysyłanie produktów w opakowaniach, nawet na niewielką skalę, sprawia, że przedsiębiorca podlega systemowi BDO. Nie ma tutaj pełnego zwolnienia dla małych firm, tak jak wielu młodych przedsiębiorców początkowo zakłada. Istnieje jedynie ograniczone wyłączenie, które dotyczy podmiotów wprowadzających mniej niż 1 Mg, czyli 1000 kilogramów opakowań rocznie, pod warunkiem że mają podpisaną umowę z organizacją odzysku. W takiej sytuacji raportowanie przechodzi na tę organizację, ale odpowiedzialność przedsiębiorcy za nadzorowanie obowiązków nadal pozostaje. To oznacza, że nawet jeśli sklep wysyła tylko kilkadziesiąt paczek miesięcznie, musi świadomie ocenić, czy wchodzi w zakres tego sprawozdania.

Sprawozdanie o odpadach komunalnych

Trzecia kategoria obejmuje przedsiębiorstwa, które prowadzą działalność w zakresie odbierania odpadów komunalnych od mieszkańców lub zarządzania PSZOK-ami, czyli punktami selektywnej zbiórki odpadów komunalnych. Obowiązek dotyczy więc firm współpracujących z gminami, które są zobowiązane do raportowania masy odebranych i przekazanych do dalszego zagospodarowania odpadów.

W przypadku e-commerce ta kategoria nie ma praktycznego zastosowania. Sklepy internetowe nie zajmują się odbiorem śmieci ani prowadzeniem punktów selektywnej zbiórki, dlatego obowiązek ich nie dotyczy. Jest to jednak ważna część całego systemu BDO, pokazująca, że przepływ odpadów jest monitorowany na każdym etapie – od przedsiębiorców wprowadzających produkty w opakowaniach, przez firmy zajmujące się gospodarką odpadami przemysłowymi, aż po podmioty obsługujące mieszkańców.

Nie każda firma musi składać wszystkie rodzaje sprawozdań, ale niemal każdy sklep internetowy ma styczność z obowiązkiem dotyczącym opakowań. Dla e-commerce to właśnie sprawozdanie produktowo–opakowaniowe jest kluczowe i to ono najczęściej rodzi pytania oraz wątpliwości. Sprawozdanie odpadowe dotyczy jedynie firm, które faktycznie generują odpady podlegające ewidencji, natomiast raport o odpadach komunalnych jest związany wyłącznie z gospodarką odpadami na poziomie gminnym. Świadomość tego podziału pozwala przedsiębiorcom jasno określić swoje obowiązki i uniknąć ryzyka kar finansowych.

Kto jest zwolniony z obowiązku?

Choć katalog przedsiębiorców objętych obowiązkami BDO jest szeroki, przepisy przewidują wyjątki. Zwolnienia zależą od charakteru działalności i od realnych wolumenów odpadów lub opakowań wprowadzanych na rynek. Dla młodych firm e‑commerce kluczowe jest rozróżnienie, kiedy faktycznie powstaje obowiązek, a kiedy można z niego skorzystać — i dlaczego w praktyce dotyczy to niewielu sklepów internetowych.

Brak ewidencji odpadów

Zwolnienie obejmuje podmioty, u których w danym roku wystąpił brak ewidencji odpadów, czyli faktycznie nie wytwarzano odpadów objętych obowiązkiem dokumentowania. Jeśli firma generuje wyłącznie odpady komunalne — typowe „biurowe” śmieci — nie prowadzi ewidencji i nie składa sprawozdania odpadowego. To częsta sytuacja w działalnościach stricte usługowych: doradczych, księgowych, prawniczych. W handlu internetowym taki scenariusz zdarza się rzadko, bo samo wprowadzanie produktów w opakowaniach uruchamia obowiązki po stronie opakowań, niezależnie od tego, czy w magazynie powstają inne odpady.

Zwolnienie ze względu na małe ilości odpadów

Drugą ścieżką są małe ilości wytwarzanych odpadów. Prawo wyznacza progi, poniżej których nie trzeba prowadzić ewidencji, a więc również nie składa się rocznych sprawozdań odpadowych. W uproszczeniu chodzi o wartości rzędu do 100 kg rocznie dla odpadów niebezpiecznych oraz do 5 ton rocznie dla pozostałych odpadów — szczegóły określa rozporządzenie Ministra Klimatu. Ten wyjątek ma odciążyć najmniejsze podmioty, które generują ilości znikome i nieporównywalne z działalnością przemysłową. Z perspektywy e‑commerce jego znaczenie jest ograniczone, bo dotyczy typowo „produkcyjnych” strumieni odpadów, a nie obowiązków związanych z opakowaniami kierowanymi do klientów.

Zwolnienie w zakresie opakowań (ważne dla e‑commerce)

Najistotniejsze dla sklepów internetowych jest zwolnienie powiązane z progiem 1 Mg opakowań rocznie. Jeżeli przedsiębiorca wprowadza na rynek mniej niż 1000 kg opakowań w ciągu roku i dodatkowo zawarł umowę z organizacją odzysku, może nie składać własnych sprawozdań produktowo‑opakowaniowych — obowiązki sprawozdawcze realizuje wówczas ta organizacja. To jednak nie jest „amnestia na małą skalę”: trzeba policzyć masy, formalnie współpracować z organizacją i pilnować, by obowiązki były wykonane. Bez umowy prawo nie przewiduje automatycznego zwolnienia, nawet przy niewielkich wolumenach.

Co to oznacza dla e‑commerce?

Dwa pierwsze wyjątki rzadko pasują do realiów sklepów online, bo sama sprzedaż towarów w opakowaniach wywołuje obowiązki po stronie raportowania opakowań. W praktyce większość e‑sklepów powinna założyć, że sprawozdawczość ich dotyczy, a jedyną realną furtką jest próg 1 Mg rocznie przy jednoczesnej umowie z organizacją odzysku. To podejście minimalizuje ryzyko, porządkuje procesy i chroni budżet przed karami za brak terminowych sprawozdań.

Terminy składania sprawozdań w BDO

Jednym z najważniejszych obowiązków w systemie BDO jest pilnowanie kalendarza. Nawet jeśli przedsiębiorca dokładnie wie, jakie sprawozdania musi przygotować, ich wartość maleje do zera w momencie, gdy zostaną złożone po czasie. Prawo traktuje spóźnione raporty tak samo jak ich brak, co oznacza, że przedsiębiorca naraża się na takie same konsekwencje, jak gdyby w ogóle nie wypełnił swojego obowiązku. Dlatego daty w systemie BDO powinny być traktowane równie poważnie jak terminy podatkowe.

Standardowy termin

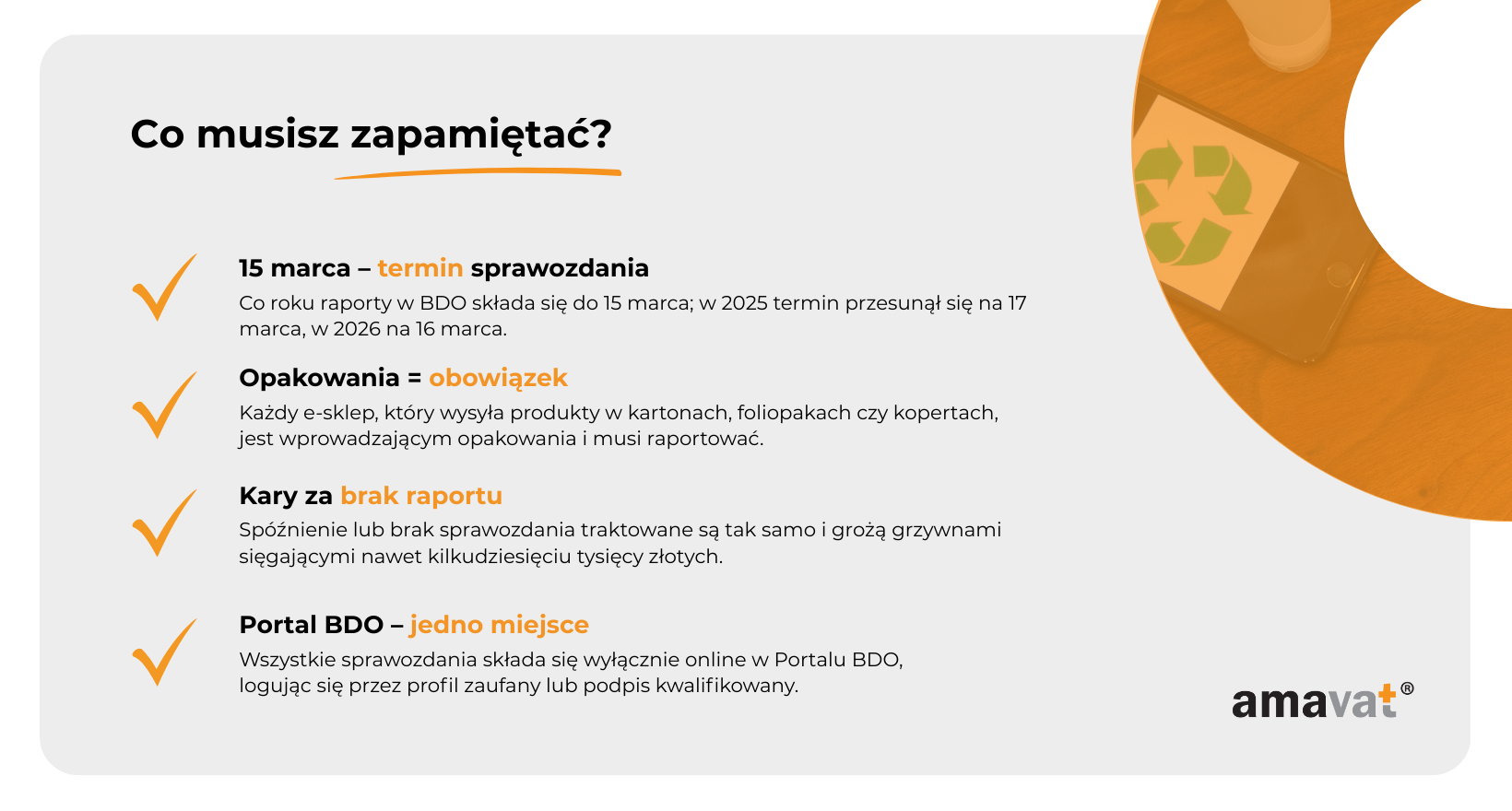

Co do zasady wszystkie roczne sprawozdania w BDO należy składać do 15 marca roku następującego po roku sprawozdawczym. Oznacza to, że jeśli firma działała przez cały 2025 rok, to swoje sprawozdanie za ten okres należało przesłać do systemu BDO do 16 marca 2026 roku. Za rok 2026 termin mija 15 marca 2027 roku.

Ten termin jest powtarzalny i niezmienny w ujęciu ogólnym. Każdy kolejny rok generuje raport, który trzeba złożyć do połowy marca. Warto traktować tę datę jako stały punkt w firmowym kalendarzu – coś na kształt „drugiego końca roku podatkowego”. Najlepiej wpisać go w harmonogram pracy zespołu i traktować jako deadline nieprzekraczalny.

Dla właścicieli małych firm i sklepów internetowych to szczególnie istotne. W przeciwieństwie do dużych korporacji, które często mają działy ochrony środowiska czy dedykowanych specjalistów ds. BDO, w e-commerce sprawozdania składa zazwyczaj sam właściciel albo księgowość. Odkładanie tego obowiązku do ostatniego dnia zwiększa ryzyko pomyłki, a także naraża przedsiębiorcę na problemy techniczne, bo w marcu system BDO bywa przeciążony.

Wyjątek w 2025 roku

Nie każdy rok wygląda jednak tak samo. W 2025 roku 15 marca wypadał w sobotę. Zgodnie z kodeksem postępowania administracyjnego, jeśli termin upływa w dzień ustawowo wolny od pracy, przesuwa się on na pierwszy dzień roboczy. Oznacza to, że za rok 2024 raporty można było składać nie do 15, ale do 17 marca 2025 roku – w poniedziałek.

Choć na pierwszy rzut oka to tylko dwa dni różnicy, w praktyce takie przesunięcie może mieć spore znaczenie. Wielu przedsiębiorców pamięta tylko „datę 15 marca” i nie sprawdza kalendarza. W rezultacie część firm wysyła raporty w sobotę, mimo że ma jeszcze czas, a inne błędnie zakładają, że data jest nieprzekraczalna i wpadają w niepotrzebny pośpiech. Warto więc sprawdzać, jak konkretny rok kalendarzowy wpływa na ostateczny deadline.

Jak było w 2026 roku?

Rok 2026 przyniósł podobną sytuację. Tym razem 15 marca wypadał w niedzielę, więc również i ten termin został przesunięty. Raporty za 2025 rok należało złożyć do 16 marca 2026 roku – w poniedziałek. Termin za rok 2026 minął 15 marca 2027 roku (poniedziałek). Zasada jest zawsze ta sama: jeżeli ostatni dzień przypada w weekend lub święto, obowiązek przechodzi na pierwszy dzień roboczy.

To pokazuje, że choć przepisy przewidują jeden ogólny termin – 15 marca – to w praktyce w poszczególnych latach trzeba sprawdzić, na jaki dzień tygodnia przypada ta data. Często niewielkie przesunięcie może dać dodatkowy dzień na dopięcie dokumentów albo uratować przedsiębiorcę przed niepotrzebną nerwowością.

Zakończenie działalności

Osobnym przypadkiem są przedsiębiorcy, którzy kończą działalność w trakcie roku. W takim scenariuszu nie mogą oni czekać do kolejnego marca, aby złożyć sprawozdanie. Obowiązek pojawia się znacznie szybciej – w ciągu 7 dni od dnia wykreślenia z rejestru BDO. To rozwiązanie ma zapobiec sytuacjom, w których firma kończy działalność i unika rozliczeń z systemem.

Dotyczy to zarówno spółek, jak i jednoosobowych działalności gospodarczych. W praktyce wiele JDG zamykanych jest „z dnia na dzień”, a właściciele zapominają, że obowiązek sprawozdawczy nadal istnieje. Nawet jeżeli działalność została wykreślona z CEIDG, a firma nie prowadzi już żadnych operacji, brak złożonego raportu może skutkować karą finansową.

Dlaczego terminy są tak ważne?

W systemie BDO termin ma znaczenie absolutne. Nawet jednodniowe spóźnienie traktowane jest jak brak sprawozdania, a to oznacza ryzyko nałożenia grzywny. Dla małych przedsiębiorców, gdzie odpowiedzialność spada bezpośrednio na właściciela, taka kara może być poważnym obciążeniem finansowym.

Dodatkowo trzeba pamiętać o praktycznej stronie systemu. W marcu BDO jest wyjątkowo obciążone, ponieważ tysiące firm próbuje złożyć swoje raporty w tym samym czasie. Zdarzają się problemy z logowaniem, wolniejsze działanie systemu, a czasem nawet chwilowe awarie. Odkładanie wszystkiego na 14 czy 15 marca jest więc ryzykowne.

Najbezpieczniejszym rozwiązaniem jest przygotowanie sprawozdania wcześniej – najlepiej już w styczniu lub lutym. Dzięki temu firma nie tylko unika ryzyka technicznych problemów, ale ma również czas na poprawienie ewentualnych błędów w dokumentacji. Warto też pamiętać, że raporty w BDO można składać wcześniej niż 15 marca – nie trzeba czekać do ostatniego dnia.

Wnioski dla e-commerce

Dla właścicieli sklepów internetowych kluczowe jest podejście praktyczne. Termin 15 marca powinien być traktowany jak absolutny deadline, ale najlepiej planować zakończenie przygotowań przynajmniej kilka tygodni wcześniej. Sklepy, które wprowadzają na rynek dużo opakowań, powinny na bieżąco kontrolować masy i rodzaje używanych materiałów, tak aby w marcu nie okazało się, że trzeba w pośpiechu liczyć każdą rolkę taśmy czy każdy karton.

Przy zamykaniu działalności warto pamiętać, że obowiązek raportowania nie znika automatycznie. Nawet jeśli firma działała krótko, ale zdążyła wprowadzić produkty w opakowaniach, trzeba złożyć sprawozdanie w ciągu siedmiu dni od zakończenia działalności. Brak świadomości tego przepisu jest częstym powodem problemów prawnych młodych przedsiębiorców.

Jak i gdzie składać sprawozdania w BDO?

Kiedy wiadomo już, kto ma obowiązek raportowania i jakie terminy należy zachować, pozostaje pytanie praktyczne: jak wygląda sama procedura? Choć wielu przedsiębiorcom początkowo wydaje się to skomplikowane, w rzeczywistości proces jest w pełni cyfrowy i odbywa się w jednym systemie.

Portal BDO

Wszystkie sprawozdania składa się wyłącznie elektronicznie za pośrednictwem Portalu BDO (bdo.mos.gov.pl). Nie ma możliwości przekazania raportów w formie papierowej ani pocztą tradycyjną. Całość odbywa się w środowisku online, co pozwala gromadzić w jednym miejscu dane dotyczące gospodarki odpadami i wprowadzanych na rynek produktów oraz opakowań. Dzięki temu przedsiębiorca w ramach jednego konta realizuje wszystkie obowiązki raportowe.

Konto indywidualne przedsiębiorcy

Każdy podmiot zobowiązany do raportowania posiada w systemie swoje indywidualne konto. Logowanie odbywa się z wykorzystaniem Profilu Zaufanego albo podpisu kwalifikowanego. Po zalogowaniu przedsiębiorca wybiera właściwy moduł, uzupełnia dane dotyczące działalności – na przykład masę i rodzaj wprowadzonych opakowań – a następnie zatwierdza raport. Dokument zostaje automatycznie zarejestrowany w systemie i przesłany do właściwego urzędu.

W praktyce warto pamiętać, że poprawne wypełnienie raportu wymaga wcześniejszego przygotowania danych. Wypełnianie go w marcu „z marszu”, na podstawie faktur czy notatek, bardzo często prowadzi do błędów i opóźnień. Najlepszym rozwiązaniem jest prowadzenie ewidencji odpadów i opakowań na bieżąco przez cały rok, tak aby sprawozdanie w BDO było tylko formalnym przeniesieniem danych.

Rola marszałka województwa

Choć raport przesyła się przez system BDO, formalnym adresatem dokumentu jest marszałek województwa właściwy ze względu na siedzibę firmy albo miejsce prowadzenia działalności. To właśnie urząd marszałkowski odpowiada za kontrolę i weryfikację sprawozdań. W razie wątpliwości lub błędów to z marszałkiem kontaktuje się przedsiębiorca, a nie z administracją centralną.

Wnioski dla przedsiębiorców

Technicznie składanie sprawozdań w BDO nie jest skomplikowane, ale wymaga dobrej organizacji. Podstawą jest dostęp do konta w systemie oraz aktywny profil zaufany albo podpis kwalifikowany. Drugim filarem jest systematyczne zbieranie danych – w szczególności w przypadku sklepów internetowych, gdzie obowiązki sprawozdawcze niemal zawsze wiążą się z opakowaniami. To właśnie one są głównym źródłem raportów w branży e-commerce i wymagają stałej kontroli.

Podsumowanie

System BDO to narzędzie, które obejmuje zarówno duże zakłady produkcyjne, jak i niewielkie firmy e-commerce. Kluczowe pytanie, jakie powinien sobie zadać każdy przedsiębiorca, brzmi: czy moja działalność wiąże się z odpadami lub opakowaniami wprowadzanymi na rynek? Jeśli odpowiedź jest twierdząca, obowiązek sprawozdawczy w BDO prawdopodobnie dotyczy także Twojej firmy.

Najczęściej spotykanym raportem w handlu internetowym jest sprawozdanie produktowo–opakowaniowe. Samo wysyłanie towarów w kartonach, foliopakach czy kopertach sprawia, że sklep internetowy staje się w świetle prawa wprowadzającym opakowania do obrotu. Sprawozdanie odpadowe dotyczy raczej działalności produkcyjnej, usług specjalistycznych lub magazynowych, w których powstają odpady wymagające ewidencji. Raporty o odpadach komunalnych to już obowiązek zupełnie innej grupy firm – tych, które współpracują z gminami i odbierają odpady od mieszkańców.

Wszystkie sprawozdania składa się elektronicznie za pośrednictwem Portalu BDO, logując się na indywidualne konto przy użyciu profilu zaufanego lub podpisu kwalifikowanego. Formalnym adresatem raportów jest zawsze marszałek województwa, który odpowiada za ich weryfikację.

Najważniejszą datą, jaką trzeba zapamiętać, jest 15 marca – to standardowy termin składania sprawozdań. W 2025 roku obowiązek ten przesunął się na 17 marca, a w 2026 roku na 16 marca, ponieważ 15 marca przypadał odpowiednio w sobotę i w niedzielę. W przypadku zakończenia działalności sprawozdanie trzeba złożyć w ciągu 7 dni od wykreślenia z rejestru.

Brak sprawozdania lub spóźnienie nawet o jeden dzień traktowane jest jako naruszenie prawa i może skutkować karami finansowymi sięgającymi kilku, a nawet kilkudziesięciu tysięcy złotych. Dla małych firm i sklepów internetowych takie kary mogą stanowić poważne obciążenie.

Dlatego najlepszą strategią jest przygotowanie się wcześniej. Regularne prowadzenie ewidencji opakowań i odpadów sprawia, że wypełnienie raportu staje się formalnością, a nie nerwowym liczeniem faktur na ostatnią chwilę. W kontekście e-commerce szczególnie istotne jest, by na bieżąco monitorować, jakie opakowania trafiają na rynek – to właśnie one najczęściej rodzą obowiązek raportowania.

Świadomość tych zasad pozwala prowadzić biznes bez ryzyka kar i z poczuciem, że firma działa zgodnie z przepisami. W dobie rosnącej odpowiedzialności za środowisko takie podejście nie tylko chroni przed sankcjami, ale buduje również wiarygodność marki w oczach klientów.