Błędy i sankcje przy deklaracjach Intrastat – jak ich uniknąć?

Spis treści

Dlaczego jest to takie istotne? Po pierwsze – to obowiązek prawny. Jeśli przekroczysz określone progi wartości importu lub eksportu, musisz zacząć wypełniać deklaracje Intrastat. Ignorowanie tego obowiązku prowadzi do wezwań, kar finansowych, a czasem nawet kontroli, które potrafią sparaliżować codzienne funkcjonowanie firmy. Po drugie – poprawne i terminowe składanie deklaracji oszczędza ci masę nerwów. Błędy w systemie mogą skutkować nie tylko sankcjami, ale też niepotrzebnymi formalnościami, które zabierają czas i energię.

Jeśli więc myślisz o rozwoju swojego biznesu e-commerce w Europie, warto od początku zrozumieć, jak działa Intrastat i jak radzić sobie z jego wymaganiami. W tym artykule przeprowadzę cię przez cały temat krok po kroku. Dowiesz się, jakie błędy popełniane są najczęściej, jakie mogą z tego wyniknąć konsekwencje oraz co zrobić, aby w praktyce ich uniknąć. Pokażę też, jak wygląda procedura korekty, jeśli mimo wszystko coś pójdzie nie tak.

Ten tekst nie jest kolejną suchą instrukcją urzędową. Jest przewodnikiem dla młodych przedsiębiorców, którzy chcą sprzedawać za granicę i spać spokojnie – bez obaw, że jutro w skrzynce znajdą pismo z urzędu celnego.

Najczęstsze błędy w deklaracjach Intrastat

Dla wielu właścicieli małych e-commerce pierwsze zetknięcie się z systemem Intrastat wygląda podobnie: szybki research, kilka tutoriali na YouTubie, trochę porad z forów i wypełnianie deklaracji metodą „kopiuj–wklej” z faktur. Niestety, to właśnie wtedy najłatwiej o błędy. A każdy z nich może skończyć się wezwaniem z urzędu, karą finansową albo po prostu koniecznością poświęcenia dodatkowych godzin na korekty.

Intrastat wymaga dużej dokładności, bo jest to narzędzie czysto statystyczne. Jeśli wpiszesz dane nieprecyzyjnie, system staje się bezużyteczny, a ty trafiasz na listę przedsiębiorców, którzy muszą się tłumaczyć. Poniżej przyjrzymy się najczęstszym pułapkom, które czekają na polskich sprzedawców działających w handlu wewnątrzunijnym.

Nieprawidłowe kody CN

Każdy towar w Unii Europejskiej ma przypisany kod CN – coś w rodzaju cyfrowego „dowodu osobistego” produktu. To właśnie te numery decydują o tym, jak klasyfikowana jest twoja przesyłka i w jakich statystykach się znajdzie. Problem w tym, że kodów są tysiące, a część z nich różni się od siebie jedynie szczegółami.

Młody przedsiębiorca, który właśnie zaczął sprzedawać odzież sportową w swoim sklepie internetowym, może np. nie wiedzieć, że koszulka bawełniana i koszulka syntetyczna w systemie CN to zupełnie inne kody. W efekcie deklaracja zostaje odrzucona albo trzeba ją poprawiać.

Nieprawidłowy kod CN to jeden z najczęstszych błędów, bo wymaga od przedsiębiorcy znajomości przepisów, a te zmieniają się co roku. Zdarza się też, że ktoś posługuje się kodem podanym przez producenta z innego kraju – a ten nie zawsze jest zgodny z polską klasyfikacją. To niby drobiazg, ale potrafi wygenerować spore problemy.

Błędne wartości fakturowe

Drugą pułapką są wartości transakcji. Wydaje się, że to proste: przecież wystarczy przepisać kwotę z faktury. Ale w praktyce często pojawiają się rozbieżności. Sprzedawca wpisuje wartość brutto zamiast netto, myli waluty, zaokrągla niezgodnie z zasadami albo wprowadza dane z dokumentu przewozowego zamiast z faktury handlowej.

Efekt? Zawyżenie lub zaniżenie wartości handlu. A dla statystyki oznacza to fałszywy obraz gospodarki. Wtedy urząd reaguje – czasem jest to prośba o korektę, a czasem od razu kara finansowa.

Warto pamiętać, że w Intrastacie nie chodzi o kwoty podatkowe, tylko o dane statystyczne. Trzeba więc zachować szczególną ostrożność przy przepisywaniu wartości, bo nawet drobny błąd w setkach transakcji daje w końcowym rozliczeniu ogromne rozbieżności.

Nieprecyzyjne przypisanie kraju pochodzenia lub przeznaczenia

W handlu międzynarodowym kraj odgrywa kluczową rolę. System Intrastat wymaga, aby w każdej deklaracji wskazać kraj pochodzenia lub kraj przeznaczenia towaru. Błędy pojawiają się wtedy, gdy przedsiębiorca automatycznie wpisuje „Polska” jako kraj pochodzenia, mimo że jego towar został wyprodukowany w Chinach i jedynie przeszedł przez polski magazyn.

Dla urzędników to poważne naruszenie, bo takie dane są później podstawą do analiz gospodarczych i tworzenia raportów dla całej Unii Europejskiej. Jeśli kraj jest źle wskazany, psuje to całą statystykę.

Przykład z życia: sklep online sprowadza buty z Włoch i wysyła je dalej do Niemiec. W deklaracji powinien wskazać Włochy jako kraj pochodzenia, a Niemcy jako kraj przeznaczenia. W praktyce wielu właścicieli e-commerce wpisuje Polska, bo to tu fizycznie znajduje się ich magazyn. To klasyczny błąd, który prowadzi do pytań i wezwań ze strony służb celnych.

Brak lub nieaktualizacja danych firmy w PUESC

Intrastat działa w Polsce przez platformę PUESC, gdzie każdy przedsiębiorca musi mieć założony profil. To tam rejestruje się firmę i przekazuje dane kontaktowe, które system później wykorzystuje. Problem pojawia się wtedy, gdy te informacje są nieaktualne – zmienił się adres firmy, numer telefonu, dane osoby kontaktowej, a nikt nie zaktualizował wpisu.

Brzmi banalnie, ale brak aktualnych danych często uniemożliwia poprawne złożenie deklaracji. System odrzuca plik, a właściciel sklepu online zaczyna szukać przyczyny w fakturach, zamiast sprawdzić najprostszy element: dane w rejestrze.

Aktualizacja w PUESC powinna być rutyną, zwłaszcza że młode e-commerce’y często rosną bardzo szybko – zmieniają lokalizację magazynu, otwierają nowe spółki albo zatrudniają kolejnych pracowników odpowiedzialnych za logistykę. Każda taka zmiana powinna znaleźć swoje odzwierciedlenie w systemie.

Opóźnienia w złożeniu deklaracji

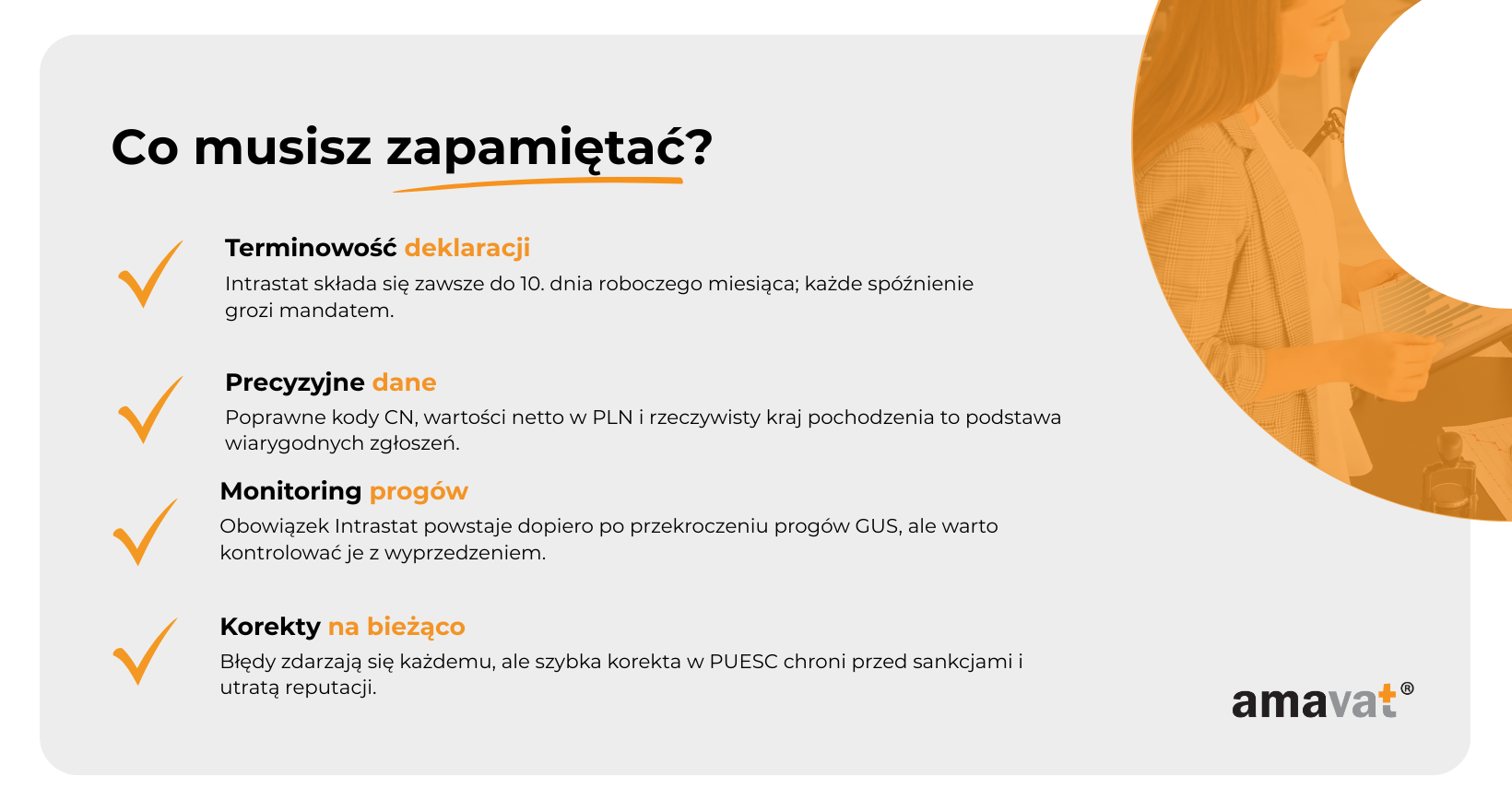

Na koniec zostaje błąd, który wydaje się najbardziej prozaiczny – spóźnienia. Deklarację Intrastat trzeba składać co miesiąc, do 10. dnia roboczego po zakończeniu okresu sprawozdawczego. To krótki termin, zwłaszcza dla małych firm, które nie mają jeszcze uporządkowanych procesów księgowych i logistycznych.

Właściciel sklepu, który sam obsługuje księgowość, może po prostu zapomnieć o obowiązku albo odłożyć go na później. Niestety, urząd nie ma w sobie zrozumienia dla takich sytuacji. Nawet jednodniowe spóźnienie może skończyć się mandatem. A uporczywe ignorowanie terminów prowadzi do naprawdę poważnych konsekwencji – od kar finansowych liczonych w tysiącach złotych po wpis do rejestru nieprawidłowości.

Dla małych e-commerce’ów to spore ryzyko, bo często działają one na bardzo ograniczonych budżetach. Kara w wysokości kilku tysięcy złotych za samo spóźnienie potrafi skutecznie zahamować rozwój firmy.

Dobre praktyki – jak uniknąć błędów

Skoro już wiesz, jakie błędy pojawiają się w deklaracjach Intrastat najczęściej, czas przejść do tego, co najważniejsze: jak ich uniknąć. Dobra wiadomość jest taka, że większość problemów da się wyeliminować, jeśli wdrożysz w swojej firmie kilka prostych, ale konsekwentnych zasad.

Weryfikacja kodów CN i wartości

Każdy towar musi mieć przypisany odpowiedni kod CN (Combined Nomenclature), a wszystkie wartości transakcji muszą być zgodne z dokumentami źródłowymi. To nie jest zadanie do wykonania „na oko” ani coś, co można przepisać wprost od producenta. Kod podany przez dostawcę nie zawsze będzie poprawny w polskim systemie, dlatego zawsze warto go zweryfikować w oficjalnych wyszukiwarkach CN, które są aktualizowane co roku – nowe kody wchodzą w życie 1 stycznia.

Równie ważna jest kwestia wartości. W polskim Intrastacie zawsze podajemy kwoty netto w złotych polskich (PLN). Jeśli faktura jest wystawiona w obcej walucie, należy ją przeliczyć na PLN zgodnie z zasadami stosowanymi w VAT lub cle — kurs ten musi być stosowany konsekwentnie przez cały okres sprawozdawczy. Dla bezpieczeństwa warto wprowadzić w firmie zasadę podwójnej kontroli: jedna osoba wprowadza dane, a druga sprawdza poprawność. To proste rozwiązanie minimalizuje ryzyko kosztownych pomyłek.

Precyzyjne określanie krajów pochodzenia i przeznaczenia

Intrastat opiera się na wiarygodności danych. Dlatego prawidłowe przypisanie kraju pochodzenia i kraju przeznaczenia jest tak ważne.

Zasada jest prosta: kraj pochodzenia to miejsce, gdzie towar został faktycznie wyprodukowany, a kraj przeznaczenia to miejsce, do którego finalnie trafia przesyłka. Najczęstszy błąd popełniany przez przedsiębiorców to wpisywanie Polski jako kraju pochodzenia tylko dlatego, że towar przechodził przez polski magazyn.

Aby uniknąć pomyłek, dobrze jest zawsze sprawdzać dokumenty transportowe i handlowe. Warto też korzystać z aktualnych kodów ISO krajów – pozwala to uniknąć literówek, błędów w systemie i nieporozumień w późniejszej analizie.

Terminowość i monitoring progów statystycznych

Deklaracje Intrastat muszą być składane co miesiąc, najpóźniej do 10. dnia roboczego po zakończeniu miesiąca sprawozdawczego. To termin, którego urząd bardzo pilnuje, dlatego najlepszym rozwiązaniem jest wdrożenie automatycznych przypomnień – w kalendarzu, systemie ERP czy dedykowanym programie.

Równie ważny jest monitoring progów statystycznych publikowanych corocznie przez GUS. Dopiero ich przekroczenie oznacza obowiązek raportowania, ale jeśli twoja firma szybko rośnie, lepiej być przygotowanym zawczasu.

Przykładowo w 2026 roku próg podstawowy dla przywozu wynosi 6 milionów złotych (bez zmian), a dla wywozu 2,8 miliona złotych (bez zmian). Warto jednak pamiętać, że próg szczegółowy w wywozie obniżył się do 148 milionów złotych (z 158 milionów w 2025 roku), co oznacza, że więcej firm podlega teraz rozszerzonemu raportowaniu. Jeżeli twoja sprzedaż zbliża się do tych wartości, wdrożenie procesu raportowania powinno nastąpić jeszcze zanim formalnie staniesz się do niego zobowiązany.

Aktualizacja danych w systemie PUESC

Cały system Intrastat w Polsce działa przez platformę PUESC, dlatego kluczowe jest, aby dane twojej firmy były tam zawsze aktualne. Brak aktualizacji może zablokować złożenie deklaracji, nawet jeśli wszystkie inne informacje są prawidłowe.

Zmiana adresu firmy, numeru telefonu czy osoby kontaktowej powinna być natychmiast wprowadzana do systemu. W praktyce najlepiej wyznaczyć jedną osobę odpowiedzialną za zgodność danych w PUESC. Dzięki temu masz pewność, że techniczne szczegóły nie staną się nieoczekiwaną przeszkodą.

Korzystanie ze wsparcia specjalistów i narzędzi

Nie każdy właściciel e-commerce musi stać się ekspertem od Intrastatu. Jeśli czujesz, że temat jest dla ciebie zbyt skomplikowany lub po prostu nie masz na to czasu, warto rozważyć wsparcie z zewnątrz.

Możliwości jest wiele: możesz skorzystać z usług agencji celnej lub doradcy ds. Intrastat, zintegrować swój system ERP albo magazynowy z platformą PUESC, albo zdecydować się na okresowe konsultacje z ekspertem – zwłaszcza wtedy, gdy wchodzisz na nowe rynki lub gwałtownie zwiększasz skalę działalności.

Takie rozwiązania to nie tylko wygoda, ale przede wszystkim inwestycja w bezpieczeństwo. Koszt konsultacji czy outsourcingu jest nieporównywalnie mniejszy niż mandaty, które grożą za powtarzające się błędy lub opóźnienia.

Dzięki tym praktykom minimalizujesz ryzyko błędów i zyskujesz spokój. A to oznacza, że możesz skoncentrować się na tym, co naprawdę napędza rozwój e-commerce – sprzedaży i pozyskiwaniu nowych klientów, zamiast na korektach i wyjaśnieniach przed urzędem.

Przykłady typowych błędów i ich rozwiązania

Żeby teoria nie pozostała tylko teorią, zobaczmy kilka sytuacji, które naprawdę zdarzają się właścicielom małych sklepów internetowych. To właśnie one pokazują, że nawet drobiazg może przerodzić się w poważny problem – ale też że rozwiązania często są prostsze, niż się wydaje.

Przykład 1 – Zły kod CN na fakturze

Marta prowadzi sklep z akcesoriami kuchennymi i sprzedaje garnki do Niemiec. Na fakturze od producenta z Włoch widnieje kod CN, który wygląda prawidłowo. Marta bez zastanowienia wprowadza go do deklaracji. Niestety, kod jest nieaktualny – w styczniu zmieniła się klasyfikacja, a ona użyła starej wersji. Po kilku tygodniach dostaje wezwanie do poprawki.

Rozwiązanie: Marta instaluje prostą wtyczkę do swojego systemu ERP, która automatycznie podpowiada aktualne kody CN. Dzięki temu nie musi już samodzielnie sprawdzać wszystkiego w tabelach.

Przykład 2 – Wartość w złotówkach zamiast w euro

Krzysztof wysyła elektronikę do Hiszpanii. W deklaracji wpisuje wartości na podstawie faktury w USD, ale nie przelicza ich na złote. Deklaracja zostaje odrzucona, bo polski Intrastat (PUESC) wymaga wartości w złotych polskich.

Rozwiązanie: Krzysztof wdraża w firmie prostą zasadę: wszystkie faktury walutowe są przeliczane na PLN przed wprowadzeniem danych do deklaracji, zgodnie z kursem stosowanym w VAT lub cle. Jego księgowa co miesiąc tworzy gotowe zestawienie wartości w złotych — i problem znika

Przykład 3 – Zły kraj pochodzenia

Agnieszka sprzedaje buty sportowe. Importuje je z Włoch, ale ponieważ towar trafia najpierw do magazynu w Polsce, w deklaracji wpisuje Polska jako kraj pochodzenia. Podczas kontroli urząd szybko wykrywa nieścisłość.

Rozwiązanie: Agnieszka zaczyna bardziej szczegółowo analizować dokumenty przewozowe i zawsze wpisuje faktyczny kraj produkcji. Żeby nie popełnić pomyłki, wprowadza zasadę, że pracownik logistyki musi zatwierdzić każdy kraj pochodzenia przed wysłaniem deklaracji.

Przykład 4 – Spóźnienie z deklaracją

Młody sklep z modą streetwearową wysyła swoje pierwsze zamówienia do Francji. Właściciel skupiony na kampanii reklamowej zapomina o Intrastacie i składa deklarację kilka dni po terminie. Efekt: mandat w wysokości 1000 zł – spory cios w budżet firmy.

Rozwiązanie: Właściciel ustawia w kalendarzu automatyczne przypomnienia na 5. i 9. dzień roboczy miesiąca. Dodatkowo włącza powiadomienia SMS z systemu ERP. Od tej pory zawsze zdąża na czas.

👉 Takie praktyczne przykłady pokazują, że błędy w Intrastacie nie wynikają ze złej woli przedsiębiorców, tylko z pośpiechu, niewiedzy albo braku systemu kontroli. Jeśli wyciągniesz z nich wnioski i wdrożysz odpowiednie procedury, z dużym prawdopodobieństwem nigdy nie będziesz musiał tłumaczyć się urzędnikom.

Proces korekty deklaracji Intrastat krok po kroku

Nawet przy dobrze poukładanych procesach zdarza się, że w deklaracji Intrastat pojawi się błąd. Czasem to literówka w numerze dokumentu, innym razem źle przypisany kod CN albo błędne przeliczenie wartości. Najważniejsze jest szybkie działanie – korekta jest możliwa i zdecydowanie lepiej wysłać ją od razu, niż czekać na wezwanie z urzędu.

Kiedy trzeba dokonać korekty

Korekta jest wymagana zawsze wtedy, gdy pomyłka mogłaby zafałszować dane statystyczne. Dotyczy to przede wszystkim kodów CN, wartości fakturowych i statystycznych, kraju pochodzenia lub przeznaczenia, a także masy netto i ilości w jednostce uzupełniającej.

Są jednak sytuacje, w których błędu nie trzeba poprawiać. Intrastat dopuszcza pewien margines, tzw. materiality. Jeżeli zmiana wartości nie przekracza równowartości 1000 euro, jeśli różnica w masie lub ilości wynosi mniej niż 5%, albo jeśli korekta dotyczyłaby pozycji o wartości nieprzekraczającej 1000 euro, urząd nie oczekuje zgłoszenia poprawki. Korekt nie wprowadza się także wtedy, gdy błąd dotyczy wyłącznie pól technicznych, takich jak okres sprawozdawczy, rodzaj deklaracji czy numer pozycji, oraz gdy od końca roku kalendarzowego, którego dotyczy deklaracja, minął już rok.

Jak wygląda korekta w praktyce

W Polsce wszystkie korekty składa się elektronicznie przez PUESC. Procedura wygląda niemal identycznie jak w przypadku zwykłego zgłoszenia – trzeba jedynie wybrać w polu „Rodzaj zgłoszenia” opcję „korekta”. Dalej przedsiębiorca decyduje, czy chce zastąpić całe zgłoszenie nową wersją, zmienić dane w konkretnej pozycji, dodać brakującą pozycję, czy anulować tę, która trafiła do deklaracji omyłkowo.

Należy pamiętać, że uchylanie się od korekt, mimo oczywistych błędów, może skutkować sankcjami. Organy statystyczne traktują brak reakcji jako naruszenie obowiązków sprawozdawczych.

Jak korygować w sześciu krokach

Proces korekty w praktyce można podzielić na sześć etapów. Najpierw należy ustalić, jaki jest zakres błędu i które pozycje wymagają poprawy. Następnie sprawdza się, czy korekta faktycznie jest konieczna, biorąc pod uwagę progi 1000 euro i 5 procent. Kolejny krok to przygotowanie poprawnych danych źródłowych – faktur, dokumentów transportowych, klasyfikacji CN. Potem trzeba zalogować się do PUESC i utworzyć zgłoszenie za właściwy miesiąc, wybierając opcję korekty. Wprowadza się poprawki zgodnie z potrzebą – pełna zamiana, edycja, dodanie albo anulowanie – a na końcu wysyła zgłoszenie i archiwizuje potwierdzenie, żeby dokumentacja była spójna.

O walucie i kursach

Wartość w Intrastacie w Polsce zawsze podaje się w złotych polskich, a nie w euro. W polach deklaracji wykazuje się zarówno wartość fakturową, jak i – w przypadku przekroczenia progu szczegółowego – wartość statystyczną, obie w PLN. Jeśli faktura została wystawiona w obcej walucie, należy przeliczyć ją na złote zgodnie z zasadami obowiązującymi w VAT lub w cłach, w zależności od tego, jaką metodę stosuje się w danym okresie. Najważniejsze jest, by w całym okresie sprawozdawczym być konsekwentnym i używać jednego sposobu przeliczeń.

Przykłady z praktyki

Bardzo typowy błąd to nieprawidłowy kod CN w deklaracji. Wyobraźmy sobie przedsiębiorcę, który w styczniu zgłosił kable RTV pod kodem właściwym dla innego rodzaju towaru. W takiej sytuacji najbezpieczniej przygotować nową wersję całego zgłoszenia, by nie ryzykować, że inne pozycje pozostały niespójne.

Inny przypadek dotyczy przeliczeń walutowych. Sprzedawca odzieży użył nieprawidłowego kursu i zaniżył wartość faktury. Tu wystarcza poprawa konkretnej pozycji, bez konieczności składania nowej deklaracji w całości.

Zdarza się również, że do zgłoszenia trafi faktura krajowa, bo jej numer był podobny do faktury eksportowej. Wtedy rozwiązanie jest proste – wystarczy anulować tę jedną pozycję, ponieważ transakcje krajowe nie podlegają Intrastatowi.

Dlaczego korekty lepiej robić od razu

Odwlekanie korekt zwykle generuje podwójne koszty. Traci się czas zespołu, który musi później prowadzić korespondencję z urzędem, a dodatkowo rośnie ryzyko mandatu czy wpisu do rejestru nieprawidłowości. Szybka korekta pokazuje, że przedsiębiorca ma proces pod kontrolą i potrafi sam naprawić błąd, zanim stanie się on problemem dla administracji.

Dwa praktyczne dopowiedzenia

Warto pamiętać o dwóch kwestiach. Pierwsza dotyczy progów i tzw. „zerówek”. Obowiązek Intrastat powstaje po przekroczeniu progu podstawowego – w 2026 roku jest to 6 milionów złotych w przywozie i 2,8 miliona w wywozie. Gdy już powstanie obowiązek, a w danym miesiącu nie ma żadnych transakcji, przedsiębiorca i tak składa deklarację zerową.

Druga kwestia to oznaczanie krajów. W deklaracji zawsze podaje się rzeczywisty kraj pochodzenia. Jeżeli nie jest on znany, należy wskazać ostatni kraj wysyłki. W praktyce najlepiej korzystać z kodów ISO, bo to ułatwia nie tylko bieżące zgłoszenia, lecz także ewentualne korekty.

Podsumowanie

Intrastat potrafi budzić wśród przedsiębiorców mieszane uczucia – z jednej strony wydaje się formalnością, z drugiej jego niedopilnowanie szybko prowadzi do problemów. Cała sztuka polega na tym, by traktować go nie jako przeszkodę, ale jako stały element prowadzenia biznesu w Unii Europejskiej.

Najważniejsze wnioski płynące z całego przewodnika są proste. Kluczowa jest terminowość – każda deklaracja musi znaleźć się w systemie do dziesiątego dnia roboczego miesiąca. Równie istotne są precyzyjne dane, bo to one tworzą obraz handlu zagranicznego i decydują o tym, czy urząd uzna firmę za rzetelną. Trzecim filarem jest monitorowanie zmian w przepisach i progach statystycznych. Wartości graniczne ogłaszane przez GUS zmieniają się co roku, a wraz z nimi zmienia się zakres obowiązków sprawozdawczych.

Każdy e-commerce, nawet najmniejszy, może uporządkować Intrastat w taki sposób, by nie spędzał snu z powiek. Wdrożenie prostych procedur – podwójnej weryfikacji danych, przypomnień o terminach, regularnej aktualizacji informacji w PUESC – sprawia, że ryzyko błędów spada niemal do zera. Jeśli jednak obowiązki sprawozdawcze zaczynają cię przerastać, najlepszym rozwiązaniem jest skorzystanie z profesjonalnego wsparcia. Agencje celne, doradcy czy integracje systemów ERP z PUESC pozwalają zautomatyzować proces i skupić się na tym, co naprawdę rozwija firmę: sprzedaży, marketingu i obsłudze klienta.

Dobrze prowadzony Intrastat daje przedsiębiorcy coś, co w biznesie internetowym ma ogromną wartość – spokój i pewność działania. A to fundament, na którym można bezpiecznie budować ekspansję na kolejne rynki.