System VIES: co to jest i jak działa?

Spis treści

Dlaczego to takie ważne? Bo tylko transakcje pomiędzy podmiotami posiadającymi aktywne numery VAT UE kwalifikują się do zastosowania preferencyjnej stawki 0% VAT w handlu wewnątrzwspólnotowym.

Błąd w weryfikacji może prowadzić do poważnych konsekwencji podatkowych, w tym do konieczności zapłaty zaległego podatku oraz odsetek. Dlatego właśnie znajomość zasad działania systemu VIES i umiejętność jego prawidłowego wykorzystania w codziennej działalności gospodarczej to dziś obowiązek każdego przedsiębiorcy operującego na arenie europejskiej.

W niniejszym artykule wyjaśniamy, czym jest system VIES, jak działa, jakie daje możliwości oraz jak z niego korzystać krok po kroku. Przyjrzymy się również nowym regulacjom wprowadzonym od 2025 roku, które znacząco ułatwiają życie małym i średnim przedsiębiorcom. Ten kompleksowy przewodnik pomoże Ci nie tylko zrozumieć, jak działa VIES, ale także wykorzystać jego pełen potencjał w praktyce.

Czym jest system VIES?

VIES (VAT Information Exchange System) to uruchomiony przez Komisję Europejską system informatyczny, którego celem jest umożliwienie szybkiej i wiarygodnej weryfikacji numerów VAT podmiotów gospodarczych zarejestrowanych w krajach Unii Europejskiej. System ten funkcjonuje jako oficjalne narzędzie wspierające jednolity rynek europejski, zwłaszcza w zakresie handlu wewnątrzunijnego i rozliczeń podatkowych.

W przeciwieństwie do wielu systemów rejestrujących dane bezpośrednio w jednej centralnej bazie, VIES nie przechowuje informacji o numerach VAT samodzielnie. Zamiast tego działa jako „pośrednik”, który w czasie rzeczywistym przekierowuje zapytania do krajowych baz danych VAT poszczególnych państw członkowskich UE. Po otrzymaniu odpowiedzi z systemu krajowego, VIES zwraca informację o tym, czy dany numer VAT jest aktualnie aktywny.

System VIES jest szczególnie istotny dla firm, które prowadzą lub planują prowadzić sprzedaż towarów i usług do innych krajów Unii Europejskiej. W takich przypadkach kluczowe jest potwierdzenie, że zagraniczny kontrahent posiada ważny numer VAT UE. Tylko wtedy transakcja może zostać uznana za wewnątrzwspólnotową i podlegać preferencyjnym zasadom opodatkowania – w tym możliwości zastosowania stawki 0%.

W praktyce oznacza to, że VIES spełnia dwie zasadnicze funkcje: pozwala spełnić wymogi formalne dotyczące podatku VAT, a także minimalizuje ryzyko współpracy z nieuczciwymi kontrahentami. To dlatego jest tak chętnie wykorzystywany zarówno przez przedsiębiorców, jak i urzędy skarbowe w całej Unii Europejskiej.

System dostępny jest online, bezpłatnie, w wielu wersjach językowych, co czyni go nie tylko efektywnym, ale też niezwykle wygodnym w codziennym użytkowaniu. Jego znaczenie będzie dodatkowo rosnąć w związku z nowelizacjami prawa unijnego dotyczącymi VAT, w tym nowymi regulacjami dotyczącymi małych i średnich przedsiębiorstw, które wejdą w życie od 2025 roku.

Jak działa system VIES?

System VIES działa na zasadzie zdecentralizowanej wymiany informacji. Choć często mylnie uznawany za centralną bazę danych Unii Europejskiej, w rzeczywistości VIES nie przechowuje informacji o numerach VAT. Zamiast tego pełni funkcję inteligentnego pośrednika, który w czasie rzeczywistym przekierowuje zapytania użytkowników do odpowiednich baz krajowych systemów podatkowych poszczególnych państw członkowskich UE.

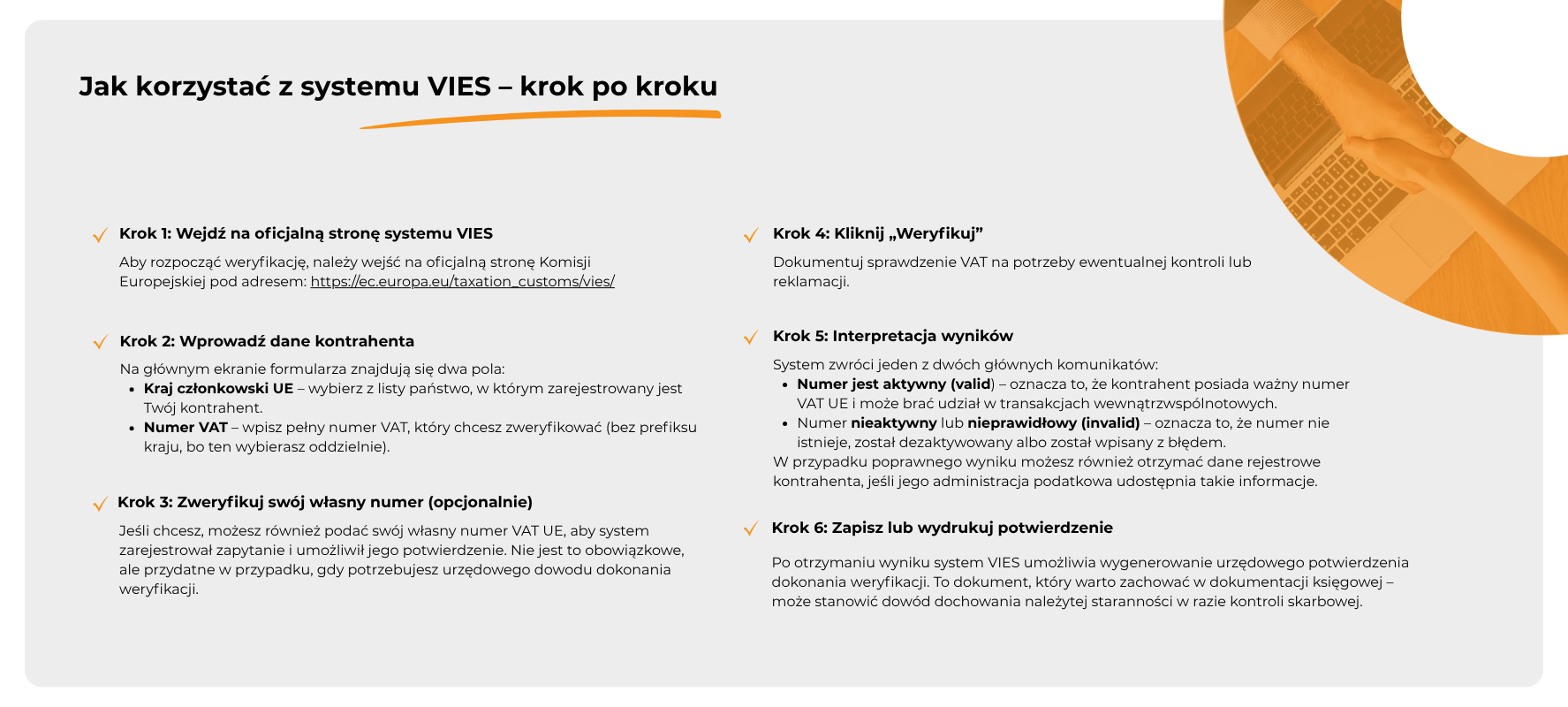

Proces działania wygląda następująco: użytkownik – przedsiębiorca, księgowy, doradca podatkowy lub urzędnik – wprowadza numer VAT kontrahenta oraz wybiera kraj rejestracji. System VIES przekazuje to zapytanie do bazy danych organu podatkowego danego kraju. Po chwili otrzymuje odpowiedź zwrotną, która informuje, czy numer VAT jest:

- aktywny – co oznacza, że podmiot jest zarejestrowany jako podatnik VAT UE,

- nieaktywny – czyli numer nie istnieje, wygasł lub został tymczasowo zawieszony.

Ważne jest, że odpowiedzialność za dane leży po stronie krajowych administracji skarbowych, a nie samego systemu VIES. Dlatego też w przypadku problemów technicznych, błędów lub nieścisłości w danych, użytkownik powinien kontaktować się bezpośrednio z właściwym urzędem skarbowym danego państwa członkowskiego.

Kolejnym istotnym elementem funkcjonowania VIES jest jego dostępność online – system działa poprzez przeglądarkę internetową i nie wymaga żadnego dodatkowego oprogramowania. Interfejs jest dostępny w wielu językach Unii Europejskiej, co czyni go intuicyjnym narzędziem, nawet dla użytkowników bez zaawansowanej wiedzy technicznej.

Dzięki temu, że VIES działa w czasie rzeczywistym, przedsiębiorcy mogą natychmiast zweryfikować swojego kontrahenta, co znacznie przyspiesza proces przygotowania dokumentacji księgowej i fakturowania. Dla firm działających na rynkach międzynarodowych jest to ogromna oszczędność czasu i sposób na zminimalizowanie ryzyka błędów podatkowych.

System VIES nie tylko automatyzuje proces weryfikacji, ale także wzmacnia transparentność i bezpieczeństwo transakcji wewnątrzunijnych, chroniąc przed nieuczciwymi praktykami i umożliwiając stosowanie korzystnych rozliczeń VAT.

Kluczowe funkcje i możliwości VIES

System VIES to nie tylko narzędzie weryfikacyjne – to również strategiczny element infrastruktury podatkowej Unii Europejskiej, który realnie wspiera transparentność, efektywność i bezpieczeństwo rozliczeń VAT w obrocie wewnątrzwspólnotowym. Jego funkcje wykraczają poza prostą walidację numeru — są ściśle powiązane z praktyką prowadzenia działalności gospodarczej na terenie UE.

Jedną z najważniejszych funkcji VIES jest weryfikacja aktywności numeru VAT kontrahenta z innego kraju członkowskiego. To krytyczny krok w każdej transakcji transgranicznej – jeśli obie strony posiadają aktywne numery VAT UE, mogą zastosować preferencyjną stawę 0% VAT. W przypadku braku takiej weryfikacji przedsiębiorca naraża się na ryzyko podatkowe i może zostać zobowiązany do naliczenia pełnej stawki krajowej.

Kolejną istotną cechą jest natychmiastowość uzyskiwanej informacji. Dzięki integracji z krajowymi rejestrami podatkowymi, system działa w czasie rzeczywistym. To umożliwia bieżące reagowanie – np. wstrzymanie wysyłki towaru, jeżeli numer VAT kontrahenta okazuje się nieaktywny. Dla firm operujących na dużą skalę lub mających wielu partnerów w różnych krajach, ta funkcja staje się nieodzownym elementem codziennego zarządzania ryzykiem.

Dostępność w wielu językach to kolejna zaleta systemu, która sprawia, że może z niego korzystać każdy przedsiębiorca w UE – niezależnie od kraju pochodzenia. Intuicyjny interfejs i brak konieczności logowania sprawiają, że cały proces weryfikacji trwa zaledwie kilkadziesiąt sekund.

Dla administracji skarbowych państw członkowskich VIES stanowi nieocenione narzędzie do monitorowania i analizowania przepływu towarów i usług między krajami UE, a także do identyfikacji potencjalnych nadużyć podatkowych, takich jak karuzele VAT.

Warto również zwrócić uwagę na ciągłą modernizację systemu, szczególnie w kontekście planowanych i wdrażanych zmian prawnych w obszarze VAT w UE. Od 2025 roku w życie wejdą nowe regulacje ułatwiające życie małym i średnim przedsiębiorstwom, co zwiększy dostępność systemu i jego użyteczność. Ułatwiona rejestracja VAT i możliwość zarządzania zobowiązaniami w wielu krajach z jednego miejsca przełożą się bezpośrednio na zwiększoną efektywność VIES w skali europejskiej.

Podsumowując, VIES to nie tylko sprawdzarka VAT, ale integralna część europejskiego systemu podatkowego. Jego funkcje wspierają legalność i przejrzystość transakcji, zabezpieczają interesy uczciwych przedsiębiorców i ułatwiają przestrzeganie skomplikowanych przepisów związanych z handlem wewnątrzunijnym.

VIES, a obowiązki podatkowe

W kontekście rozliczeń podatkowych na rynku wewnętrznym Unii Europejskiej, system VIES pełni funkcję nie tylko informacyjną, ale również dowodową. Jego prawidłowe wykorzystanie jest kluczowe dla spełnienia formalnych obowiązków podatkowych związanych z transakcjami wewnątrzwspólnotowymi. Błędne lub zaniechane weryfikacje numerów VAT mogą prowadzić do poważnych konsekwencji – zarówno finansowych, jak i prawnych.

Jednym z podstawowych obowiązków przedsiębiorcy realizującego dostawy towarów lub świadczenie usług na rzecz kontrahenta z innego kraju UE jest sprawdzenie, czy odbiorca posiada aktywny numer VAT UE. Tylko w takiej sytuacji możliwe jest zastosowanie stawki 0% VAT, zgodnie z przepisami unijnej dyrektywy VAT oraz krajowymi ustawami podatkowymi.

W przypadku kontroli skarbowej, przedsiębiorca musi być w stanie udokumentować, że przed dokonaniem transakcji sprawdził numer VAT odbiorcy. Właśnie dlatego tak ważne jest nie tylko korzystanie z VIES, ale także archiwizowanie wyników weryfikacji – np. poprzez pobieranie i przechowywanie zrzutów ekranu lub generowanie potwierdzeń online. To może okazać się kluczowe dowodem dochowania należytej staranności.

Dla organów podatkowych system VIES jest z kolei narzędziem wspierającym kontrolę krzyżową między podmiotami z różnych krajów. Umożliwia analizę zgodności deklaracji VAT i identyfikację nieprawidłowości, które mogą wskazywać na próbę nadużycia przepisów – np. uczestnictwo w tzw. karuzeli podatkowej.

VIES ma także ogromne znaczenie przy składaniu informacji podsumowujących (np. deklaracji VAT-UE), w których należy wykazać dane kontrahentów unijnych. Błędy w tych dokumentach – wynikające np. z podania nieaktywnego numeru VAT – mogą skutkować wezwaniami do korekty, sankcjami, a nawet utratą prawa do preferencyjnej stawki.

Dzięki systemowi VIES przedsiębiorcy mogą działać zgodnie z zasadą należytej staranności podatkowej, która zyskuje na znaczeniu w orzecznictwie unijnym i krajowym. Sprawdzenie kontrahenta w VIES to nie tylko dobry zwyczaj – to obowiązek wynikający z przepisów i jeden z kluczowych elementów prawidłowego rozliczania VAT w handlu międzynarodowym.

Nowości w systemie VIES od 2025 roku

Rok 2025 przynosi istotne zmiany w funkcjonowaniu systemu VIES, które mają na celu ułatwienie życia małym i średnim przedsiębiorcom (MŚP) działającym na rynku wewnętrznym Unii Europejskiej. Nowelizacje te są częścią szerszego pakietu reform w obszarze podatku VAT, znanych jako „VAT in the Digital Age” (VIDA), których głównym celem jest upraszczanie procedur, automatyzacja procesów oraz poprawa egzekwowania przepisów podatkowych.

Jedną z kluczowych nowości jest wdrożenie uproszczonej rejestracji VAT dla przedsiębiorstw działających w kilku krajach UE. Dzięki tzw. jednookienkowemu systemowi rejestracyjnemu (ang. OSS – One-Stop Shop), firmy nie będą musiały osobno rejestrować się do VAT w każdym państwie członkowskim, w którym prowadzą działalność. Zamiast tego, będą mogły dokonać jednej rejestracji i zarządzać wszystkimi obowiązkami z poziomu swojego kraju macierzystego.

W praktyce oznacza to nie tylko oszczędność czasu i kosztów, ale również łatwiejsze wykorzystanie systemu VIES – dane rejestrowe będą automatycznie integrowane z krajowymi bazami, co zmniejszy ryzyko błędów, opóźnień i rozbieżności. To z kolei przełoży się na bardziej spójne i szybkie weryfikacje numerów VAT w systemie VIES.

Wprowadzane zmiany obejmują również automatyczne aktualizacje danych w systemach krajowych, co ma wyeliminować sytuacje, w których aktywny numer VAT nie jest widoczny w VIES z powodu opóźnienia w synchronizacji baz danych. Nowa architektura systemu zapewni większą płynność przepływu informacji oraz dokładniejsze raportowanie statusów podatników.

Z perspektywy użytkownika końcowego – przedsiębiorcy – zmiany te oznaczają większą dostępność i użyteczność VIES. Będzie on nie tylko narzędziem weryfikacyjnym, ale także wsparciem w całym cyklu zarządzania obowiązkami VAT w ramach UE. Przewiduje się, że dzięki tym reformom znacząco wzrośnie liczba firm korzystających z systemu, co dodatkowo zwiększy jego skuteczność w przeciwdziałaniu oszustwom podatkowym.

Nie bez znaczenia pozostaje również fakt, że reformy te wpisują się w szerszy trend cyfryzacji usług publicznych w UE. Nowa odsłona VIES ma być lepiej zintegrowana z innymi systemami podatkowymi, oferować bardziej przyjazny interfejs użytkownika, oraz umożliwiać automatyczne generowanie raportów i archiwizację wyników weryfikacji — co szczególnie ułatwi pracę księgowym i biurom rachunkowym.

Podsumowując, od 2025 roku system VIES nie tylko będzie pełnił swoją dotychczasową funkcję weryfikacyjną, ale stanie się kompleksowym narzędziem wspierającym rozliczenia VAT w nowoczesnej, cyfrowej gospodarce Unii Europejskiej.

Znaczenie systemu VIES w walce z oszustwami

System VIES odgrywa kluczową rolę nie tylko w codziennej obsłudze transakcji wewnątrzunijnych, ale także w znacznie szerszym kontekście – przeciwdziałania oszustwom podatkowym, które od lat stanowią jedno z największych wyzwań dla jednolitego rynku Unii Europejskiej. Szczególnie dotyczy to zjawiska wyłudzeń VAT, w tym tzw. karuzel podatkowych, które kosztują budżety państw członkowskich miliardy euro rocznie.

W swojej istocie VIES działa jako mechanizm kontrolny, który zapewnia transparentność w zakresie statusu podatników VAT na terenie całej Unii. Dzięki niemu przedsiębiorcy mogą szybko i wiarygodnie sprawdzić, czy ich kontrahenci posiadają aktywny numer VAT UE – co nie tylko ułatwia rozliczenia, ale też pozwala uniknąć współpracy z podmiotami potencjalnie zaangażowanymi w działalność przestępczą.

Dla administracji skarbowych system VIES jest źródłem danych pozwalających na monitorowanie przepływu towarów i usług między krajami członkowskimi. Umożliwia szybkie wychwycenie anomalii, takich jak nagłe zmiany statusu podatnika czy niezgodności między deklaracjami VAT a rzeczywistymi danymi rejestrowymi. W wielu przypadkach to właśnie analiza danych z VIES pozwoliła na ujawnienie międzynarodowych siatek wyłudzających VAT.

Co istotne, VIES wspiera także egzekwowanie zasady należytej staranności po stronie przedsiębiorcy. Organy podatkowe coraz częściej oceniają, czy podatnik dołożył wszelkich starań, by sprawdzić wiarygodność swojego kontrahenta. Wykazanie, że numer VAT został wcześniej zweryfikowany w systemie VIES, może stanowić kluczowy dowód w razie kontroli lub postępowania podatkowego. W tym sensie VIES nie tylko zapobiega nadużyciom, ale też chroni uczciwych przedsiębiorców przed odpowiedzialnością za błędy swoich partnerów handlowych.

W perspektywie długoterminowej, system ten stanowi fundament wspólnej polityki fiskalnej UE w zakresie VAT. Współdzielona infrastruktura informatyczna, oparta na zaufaniu i współpracy państw członkowskich, pozwala na skuteczne ograniczanie zjawisk szarej strefy i poprawę ściągalności podatków bez potrzeby wprowadzania nowych obciążeń legislacyjnych.

W połączeniu z nowelizacjami planowanymi od 2025 roku, VIES staje się jeszcze bardziej zaawansowanym narzędziem analitycznym – nie tylko reagującym, ale również proaktywnie identyfikującym potencjalne zagrożenia podatkowe. Dla przedsiębiorców oznacza to wyższy poziom bezpieczeństwa w relacjach biznesowych, a dla państw członkowskich – silniejsze narzędzie walki z luką VAT.

Podsumowanie

System VIES (VAT Information Exchange System) to oficjalne narzędzie Komisji Europejskiej, które umożliwia szybkie i wiarygodne sprawdzanie numerów VAT kontrahentów z krajów Unii Europejskiej. Jego głównym celem jest wsparcie przedsiębiorców w prawidłowym rozliczaniu transakcji wewnątrzwspólnotowych oraz przeciwdziałanie oszustwom podatkowym.

Dzięki łatwemu dostępowi online, integracji z bazami krajowymi i nadchodzącym ułatwieniom dla MŚP od 2025 roku, VIES staje się coraz bardziej kluczowym elementem w codziennym funkcjonowaniu firm działających na rynku UE. Regularne korzystanie z systemu to nie tylko obowiązek, ale i realna ochrona przed ryzykiem podatkowym.

Jeśli prowadzisz działalność z partnerami z UE – VIES powinien być Twoim stałym narzędziem pracy.