Split payment i reverse charge – czym się różnią i jak rozliczać?

Spis treści

Najprościej można to ująć tak: split payment to mechanizm stworzony po to, by uszczelnić krajowe rozliczenia VAT między polskimi firmami. Działa wyłącznie na obszarze Polski, tylko w transakcjach B2B i tylko wtedy, gdy spełnione są konkretne warunki. Z kolei reverse charge to mechanizm podatkowy, który pozwala rozliczać transakcje transgraniczne na terenie całej Unii Europejskiej. To właśnie dzięki niemu możesz kupować usługi od francuskiego software house’u, a oni nie muszą wystawiać Ci faktury z polskim VAT-em, bo to Ty rozliczasz ten podatek u siebie.

Ta fundamentalna różnica często umyka młodym przedsiębiorcom prowadzącym sprzedaż internetową. Dzieje się tak głównie dlatego, że oba pojęcia pojawiają się w podobnych kontekstach: pieniądze, VAT, odpowiedzialność nabywcy. W praktyce jednak ich zastosowanie wynika z zupełnie innych przepisów. Split payment dotyczy bowiem polskich faktur rozliczanych w złotówkach, na które bank automatycznie rozbija kwotę na część netto i część VAT. Reverse charge natomiast obejmuje dostawy towarów i usługi kupowane za granicą, najczęściej w euro, funtach czy dolarach, i nie korzysta przy tym z żadnych specjalnych rachunków czy przelewów. Jedno narzędzie ma usprawniać nadzór nad VAT-em w kraju, drugie ułatwiać rozliczenia między różnymi systemami podatkowymi w Unii.

W handlu między Polską a państwami UE mechanizm split payment po prostu nie działa. Nie przewidują go przepisy, nie obsługują go banki, a sam system nie potrafi rozdzielać płatności w walutach obcych. Tak naprawdę nawet gdybyś chciał zapłacić niemieckiemu dostawcy w split payment, nic sensownego by z tego nie wyszło, bo bank nie miałby gdzie odprowadzić części VAT. Dlatego w transakcjach międzynarodowych stosuje się reverse charge, który pozwala na to, aby to nabywca – czyli najczęściej polska firma – samodzielnie wykazał VAT w swojej deklaracji. To dużo prostsze, bo każdy kraj ma swoje stawki, przepisy i systemy, a reverse charge umożliwia harmonijne rozliczenia między nimi bez konieczności wystawiania faktur z lokalnymi podatkami.

W e-commerce ma to ogromne znaczenie. Sprzedaż online rządzi się zupełnie innymi zasadami niż handel stacjonarny. Produkty przemieszczają się między magazynami rozsianymi po Europie, usługi cyfrowe są kupowane od dostawców z różnych krajów, a reklamy i narzędzia marketingowe najczęściej opłacane są w euro lub dolarach. W takim środowisku różnica między split payment a reverse charge wpływa bezpośrednio na to, jak wyglądają płatności, kiedy powstaje obowiązek podatkowy i jakie dane powinny znaleźć się na fakturach. Co więcej, młode firmy – szczególnie te nastawione na szybki wzrost – często dynamicznie zmieniają model działania, otwierają się na nowe rynki, testują różne platformy sprzedażowe i współpracują z zagranicznymi kontrahentami. To sprawia, że zrozumienie zasad reverse charge staje się praktycznym narzędziem biznesowym, a nie tylko wiedzą, którą trzeba posiadać „bo tak”.

E-commerce sprzyja też temu, że pieniądz krąży w sposób mniej oczywisty niż w tradycyjnych transakcjach. Płatności mogą być realizowane przez bramki płatnicze, marketplace’y, operatorów logistycznych czy fintechy, a same faktury wystawiane są często w różnym czasie niż faktyczna płatność. Tym bardziej warto wiedzieć, który mechanizm stosuje się w danej sytuacji i dlaczego. Split payment zabezpiecza obrót krajowy tam, gdzie najłatwiej o nadużycia, natomiast reverse charge pozwala na swobodę handlu i świadczenia usług między firmami z różnych państw UE.

W kolejnych częściach artykułu przejdziemy przez wszystkie najważniejsze zasady obu mechanizmów, ale już na starcie warto zapamiętać jedno: jeżeli operujesz w e-commerce i Twoje transakcje mają element międzynarodowy, w praktyce żyjesz w świecie reverse charge. Split payment zostaje w Polsce – i to tylko w relacjach między polskimi podatnikami. Ta wiedza pozwoli Ci uniknąć nieporozumień, przyspieszyć współpracę z księgowością i spokojniej działać na europejskich rynkach. Jeśli dobrze zrozumiesz te dwa mechanizmy, rozliczanie VAT-u przestanie być źródłem stresu, a stanie się jednym z tych procesów, które po prostu działają w tle, gdy Ty skupiasz się na rozwijaniu swojego biznesu.

Split payment – czym jest i dlaczego nie dotyczy transakcji międzynarodowych

Mechanizm split payment często pojawia się w rozmowach o bezpieczeństwie podatkowym w Polsce, ale w praktyce jego zastosowanie jest znacznie węższe, niż wielu przedsiębiorców przypuszcza. Nie jest to narzędzie przeznaczone do rozliczeń między firmami z różnych krajów ani do płatności realizowanych kartą czy systemami fintechowymi. Split payment funkcjonuje wyłącznie w określonych warunkach: przy płatnościach przelewowych w złotówkach wykonywanych pomiędzy rachunkami firmowymi w polskich bankach lub SKOK-ach, za faktury, na których widnieje polski VAT. Oznacza to, że nawet zagraniczny przedsiębiorca może zostać objęty mechanizmem MPP, jeżeli jest zarejestrowany do VAT w Polsce i korzysta z rachunku prowadzonego w polskim banku. Cały system jest więc zbudowany bardzo lokalnie i działa tylko tam, gdzie polskie przepisy faktycznie mogą oddziaływać na proces płatności, a banki są w stanie przeprowadzić podział środków.

W realiach e-commerce wygląda to zupełnie inaczej. Płatności są najczęściej realizowane przez operatorów typu PayU, Stripe czy PayPal, rozliczane kartami, obciążane walutowo albo kierowane na rachunki prowadzone w różnych krajach. W takim środowisku split payment w praktyce nie pojawia się w ogóle, nie dlatego że przedsiębiorca nie może go stosować, ale dlatego że system nie jest technicznie zbudowany do obsługi transakcji, które nie są zwykłymi przelewami w PLN. To sprawia, że dla firm działających w modelu cross-border mechanizm ten jest bardziej ciekawostką niż narzędziem, z którym mają styczność na co dzień. Aby jednak zrozumieć różnicę między split payment a reverse charge, warto poznać logikę stojącą za MPP i wiedzieć, w jakich sytuacjach jego zastosowanie staje się obowiązkowe.

Definicja i cel split payment

Split payment polega na tym, że płatność za fakturę jest dzielona na część netto i część VAT, ale dzieje się to tylko wtedy, gdy nabywca wykona przelew z użyciem specjalnego komunikatu MPP. Po jego użyciu bank automatycznie przekazuje kwotę netto na zwykły rachunek sprzedawcy, natomiast kwotę podatku odprowadza na jego rachunek VAT. Środki zgromadzone na tym koncie mają ograniczone przeznaczenie — można nimi regulować przede wszystkim zobowiązania podatkowe, w tym VAT, część PIT i CIT, akcyzę, cło oraz składki ZUS, ale nie da się ich traktować jak zwykłych pieniędzy firmowych. Aby użyć ich w innym celu, przedsiębiorca potrzebuje zgody urzędu skarbowego.

Z perspektywy państwa split payment jest narzędziem uszczelniającym system VAT, ponieważ znacząco ogranicza ryzyko, że podatek pobrany od nabywcy „zniknie” gdzieś po drodze i nigdy nie trafi do urzędu. Mechanizm działa jednak wyłącznie tam, gdzie wszystkie elementy transakcji są krajowe: polski VAT, polskie rachunki bankowe, przelew w PLN oraz krajowy obrót gospodarczy.

Dla przedsiębiorcy e-commerce ma to takie znaczenie, że split payment zaczyna funkcjonować jedynie wtedy, gdy faktura rzeczywiście zawiera polski VAT i gdy nabywca opłaca ją przelewem w PLN z użyciem komunikatu MPP. Dopiero wtedy kwota, którą otrzymujesz na rachunek podstawowy, będzie niższa o część podatkową, która powędruje na Twój rachunek VAT.

Kiedy split payment ma zastosowanie – transakcje krajowe B2B

Mechanizm split payment może pojawić się w dwóch wariantach: dobrowolnym i obowiązkowym. Dobrowolny MPP można zastosować właściwie do każdej faktury B2B, o ile zawiera polski VAT i płatność odbywa się przelewem. Nie ma przy tym znaczenia ani kwota faktury, ani rodzaj towarów czy usług.

Inaczej wygląda sytuacja w przypadku obowiązkowego split payment. Jest on uruchamiany automatycznie, jeśli spełnione są łącznie określone warunki. Na fakturze musi znaleźć się choć jedna pozycja z załącznika 15 ustawy o VAT, czyli listy towarów i usług szczególnie narażonych na nadużycia podatkowe, obejmującej m.in. elektronikę, części metalowe, paliwa czy usługi budowlane. Łączna wartość brutto faktury musi przekraczać 15 000 zł, a transakcja musi być rozliczana między podatnikami VAT i opłacona przelewem. Jeżeli wszystkie te elementy są spełnione, split payment jest obowiązkowy i nabywca ma ustawowy obowiązek wykonać przelew z użyciem komunikatu MPP.

Warto dodać, że przy fakturach niższych niż 15 000 zł, nawet gdy dotyczą towarów z załącznika 15, obowiązek split payment nie powstaje, ale nadal istnieje odpowiedzialność solidarna nabywcy. Dobrowolne użycie split paymentu pozwala mu tej odpowiedzialności uniknąć.

W uproszczeniu można powiedzieć, że mechanizm MPP w obrocie krajowym występuje przede wszystkim tam, gdzie ustawodawca chce zapobiegać ryzyku podatkowemu, a w pozostałych sytuacjach jest po prostu dodatkowym narzędziem, którego nabywca może, ale nie musi używać.

Dlaczego split payment nie działa w transakcjach UE–Polska

Choć split payment jest często kojarzony z „bezpieczniejszą” formą płatności, jego konstrukcja nie pozwala na stosowanie go przy typowych transakcjach unijnych. Kluczowym powodem jest to, że mechanizm powstał z myślą o fakturach z polskim VAT. Tymczasem w transakcjach UE–Polska VAT najczęściej nie pojawia się na fakturze — zamiast tego obowiązek rozliczenia podatku spoczywa po stronie nabywcy, zgodnie z zasadami reverse charge. W wewnątrzwspólnotowej dostawie towarów stosuje się stawkę 0%, a przy wewnątrzwspólnotowym nabyciu towarów czy imporcie usług VAT jest tylko księgowany po stronie polskiego przedsiębiorcy, a nie ujęty na fakturze. Nie ma więc kwoty, którą system mógłby automatycznie wydzielić na rachunek VAT.

Drugim elementem jest sama infrastruktura bankowa. Split payment działa tylko wtedy, gdy przelew wykonywany jest w PLN i trafia na rachunek prowadzony w polskim banku. Rachunki VAT w ogóle nie istnieją w walutach obcych, a banki nie obsługują przelewów MPP kierowanych na zagraniczne rachunki. W praktyce wyklucza to stosowanie split paymentu przy jakichkolwiek standardowych płatnościach międzynarodowych. Nawet w krajowych transakcjach walutowych mechanizm wymaga rozdzielenia płatności na dwa przelewy: netto w walucie i VAT w PLN.

W efekcie split payment jest rozwiązaniem krajowym, powiązanym z polskim systemem bankowym i polskim sposobem rozliczania VAT, a reverse charge pozostaje właściwym narzędziem dla rozliczeń unijnych.

Wyjątek: zagraniczny przedsiębiorca świadczący usługi w Polsce

Zagraniczny przedsiębiorca również może znaleźć się w systemie split payment, jeśli spełni warunki charakterystyczne dla polskich podatników. Dzieje się tak wtedy, gdy jest zarejestrowany do VAT w Polsce, posiada rachunek rozliczeniowy w polskim banku, a jego transakcje spełniają kryteria obowiązkowego MPP. Przykładowo: jeśli niemiecka firma świadczy w Polsce usługi budowlane lub sprzedaje towary z załącznika 15 i wystawia faktury z polskim VAT, jej polscy nabywcy muszą zapłacić w split payment. W takich przypadkach zagraniczna firma nie jest traktowana inaczej niż polski podatnik — mechanizm MPP obejmuje ją na tych samych zasadach.

Sankcje za brak split payment (tylko transakcje krajowe)

Naruszenie obowiązkowego split paymentu może prowadzić do dotkliwych konsekwencji. Jeżeli sprzedawca powinien umieścić na fakturze oznaczenie „mechanizm podzielonej płatności”, a tego nie zrobi, może zostać obciążony dodatkowym zobowiązaniem podatkowym w wysokości 30 procent kwoty VAT. Identyczna sankcja grozi nabywcy, jeśli mimo obowiązku opłaci fakturę zwykłym przelewem. Odrębnie mogą pojawić się także kary wynikające z Kodeksu karnego skarbowego, a w podatkach dochodowych nabywca może utracić możliwość ujęcia części wydatku w kosztach. Wszystkie te sankcje dotyczą jednak wyłącznie płatności krajowych za faktury z polskim VAT. W transakcjach unijnych split payment nie ma zastosowania, dlatego sankcje te nie wchodzą w grę.

Jak działa rachunek VAT w MPP (tylko PL–PL)

Rachunek VAT jest automatycznie tworzony przez bank wraz z założeniem firmowego rachunku rozliczeniowego i stanowi osobną przestrzeń, na którą trafiają środki odpowiadające kwocie podatku VAT z przelewów wykonanych w MPP. Przedsiębiorca nie może swobodnie dysponować środkami zgromadzonymi na tym rachunku. Może nimi regulować określone zobowiązania publicznoprawne, w tym VAT, część podatków dochodowych, akcyzę czy składki ZUS, oraz dokonywać płatności VAT na rachunki innych firm w ramach MPP. Aby wypłacić te środki lub użyć ich na dowolny cel, musi uzyskać zgodę naczelnika urzędu skarbowego.

Jeżeli w momencie wykonywania przelewu split payment na rachunku VAT brakuje środków, bank automatycznie pobiera brakującą część z rachunku podstawowego. W ten sposób płatność w MPP może zostać zrealizowana nawet wtedy, gdy środki na rachunku VAT są niewystarczające. Dla przedsiębiorców e-commerce ma to znaczenie głównie w transakcjach krajowych, bo rachunek VAT pozostaje całkowicie poza obiegiem płatności międzynarodowych używanych w unijnym handlu online.

Reverse charge – kluczowy mechanizm w handlu UE–Polska

W momencie, w którym przedsiębiorca zaczyna kupować towary lub usługi od firm z innych państw Unii Europejskiej, sposób rozliczania VAT zmienia się diametralnie. Na fakturach zazwyczaj nie pojawia się polski podatek, a cała odpowiedzialność za jego rozliczenie przechodzi na nabywcę. Ten system, określany jako reverse charge, nie jest wyjątkiem od zasad, tylko ich naturalnym rozszerzeniem na jednolity rynek. To dzięki niemu firmy mogą swobodnie korzystać z usług zagranicznych dostawców, nie martwiąc się o konieczność naliczania lokalnego podatku przez sprzedawcę czy obowiązek rejestrowania się do VAT w każdym kraju, z którym prowadzą handel. Mechanizm ten upraszcza przepływ usług i towarów, a jednocześnie zabezpiecza system podatkowy przed sytuacją, w której zagraniczny dostawca sprzedaje w Polsce, lecz nie płaci tu podatku.

Reverse charge należy jednak rozumieć precyzyjnie: nie każda transakcja transgraniczna jest objęta tym mechanizmem. Obowiązuje on tam, gdzie miejsce opodatkowania znajduje się w Polsce, a dostawca nie nalicza polskiego VAT — najczęściej dlatego, że działa z terytorium innego państwa. W e-commerce dotyczy to przede wszystkim nabycia towarów z innych krajów UE oraz zakupu usług, których miejscem opodatkowania według zasady ogólnej jest kraj nabywcy. To właśnie dlatego polski przedsiębiorca tak często rozlicza VAT nie z faktury, ale z własnych wyliczeń.

Czym jest reverse charge i dlaczego obowiązuje w transakcjach unijnych

Reverse charge polega na przeniesieniu obowiązku rozliczenia VAT ze sprzedawcy na nabywcę — to nabywca wykazuje podatek należny i, jeśli jest czynnym podatnikiem, ma prawo jednocześnie odliczyć VAT naliczony. Sprzedawca wystawia fakturę netto, a nabywca sam rozlicza podatek według stawek obowiązujących w kraju, w którym jest opodatkowany.

Mechanizm ten powstał po to, aby uprościć handel między państwami UE i ograniczyć ryzyko nieściągalności VAT od zagranicznych dostawców. Gdyby każda firma miała naliczać VAT według stawek obowiązujących w kraju nabywcy, prowadziłoby to do masowej rejestracji przedsiębiorstw do VAT w wielu państwach, skomplikowanych deklaracji i niepotrzebnych barier administracyjnych. Reverse charge eliminuje ten problem — rozliczeń dokonuje strona, którą państwo jest w stanie skutecznie skontrolować: lokalny nabywca.

Warto też podkreślić, że reverse charge działa tylko wtedy, gdy miejscem opodatkowania jest Polska. Najczęściej wynika to z art. 28b ustawy o VAT, czyli ogólnej zasady B2B dla usług. Ale są też wyjątki: usługi związane z nieruchomościami opodatkowuje się tam, gdzie nieruchomość się znajduje, a usługi elektroniczne B2C rozliczane są w systemie OSS, nie w reverse charge. Mechanizm nie jest więc uniwersalną zasadą dla wszystkich transakcji transgranicznych — obowiązuje tam, gdzie wynika to jasno z przepisów o miejscu świadczenia.

Podstawy prawne w UE i Polsce

Reverse charge to nie zwyczaj rynkowy, lecz rozwiązanie oparte na konkretnych przepisach unijnych i krajowych. W dyrektywie VAT mechanizm ten opisany jest w kilku kluczowych artykułach. Artykuł 194 pozwala przenieść obowiązek rozliczenia podatku na nabywcę, jeśli dostawca nie jest ustanowiony w państwie opodatkowania. Artykuł 196 stosuje te zasady do usług rozliczanych zgodnie z regułą B2B. Z kolei artykuły 199–199a przewidują stosowanie reverse charge w wybranych sektorach wysokiego ryzyka, takich jak usługi budowlane czy handel odpadami.

W polskiej ustawie o VAT podstawą reverse charge w przypadku transakcji dokonywanych w Polsce jest art. 17 ust. 1 pkt 4–5. Przepisy te wskazują, że podatnikiem jest nabywca, jeżeli dostawca jest podmiotem nieposiadającym siedziby ani stałego miejsca prowadzenia działalności na terytorium kraju, a transakcja podlega opodatkowaniu w Polsce. W praktyce oznacza to, że jeśli zagraniczna firma dokonuje dostawy towarów lub świadczy usługę na terytorium Polski, a nie ma tu stałego miejsca prowadzenia działalności, obowiązek rozliczenia VAT przechodzi na polskiego nabywcę.

Warto przy tym zaznaczyć, że reverse charge związany z art. 17 jest czym innym niż rozliczenia WNT czy importu usług. WNT wynika z art. 9–12 i art. 20 ustawy o VAT, a import usług z art. 28b i 17 ust. 1 pkt 4–5. Efekt ekonomiczny jest podobny — VAT jest naliczany i odliczany przez nabywcę — ale podstawy prawne są inne, a mechanizmy stosuje się w różnych stanach faktycznych.

Transakcje objęte reverse charge

Reverse charge nie jest jednolitą zasadą, lecz grupą różnych rozwiązań, które łączy wspólny efekt: to nabywca rozlicza VAT według przepisów kraju, w którym znajduje się miejsce opodatkowania. W praktyce w obrocie UE–Polska najczęściej występują trzy kategorie transakcji.

Wewnątrzwspólnotowe nabycie towarów (WNT)

WNT pojawia się wtedy, gdy towary rzeczywiście przemieszczają się z innego państwa UE do Polski. Dostawca wystawia fakturę bez VAT, podając swoje dane i numer VAT-UE nabywcy. Obowiązek podatkowy po stronie nabywcy powstaje w momencie wystawienia faktury albo najpóźniej 15. dnia miesiąca następującego po dostawie. Nabywca musi naliczyć VAT według polskiej stawki, wykazać go w deklaracji oraz — jeśli ma do tego prawo — odliczyć jako VAT naliczony.

Formalnie WNT nie wynika z reverse charge w rozumieniu art. 17, lecz stanowi odrębny mechanizm opisany w ustawie. Efekt jest jednak podobny: to nabywca odpowiada za rozliczenie podatku, a transakcja ma charakter neutralny dla czynnych podatników VAT.

Import usług z UE

Import usług jest najczęściej spotykaną formą reverse charge w e-commerce. Obejmuje usługi, dla których miejscem opodatkowania jest Polska według art. 28b ustawy o VAT, co oznacza, że rozliczenia dokonuje nabywca. Sprzedawca z innego kraju UE wystawia fakturę netto, często z adnotacją „reverse charge”, choć przepisy tego nie wymagają. Polski przedsiębiorca wykazuje VAT należny oraz, jako podatnik czynny, odlicza VAT naliczony. Usługi marketingowe, subskrypcje SaaS, kampanie reklamowe, licencje na oprogramowanie czy usługi IT — niemal wszystkie tego typu zakupy są dziś rozliczane właśnie w ten sposób.

Mechanizm nie obejmuje jednak usług, dla których przepisy przewidują inne zasady ustalania miejsca świadczenia, np. usług nieruchomościowych czy części usług elektronicznych świadczonych konsumentom.

Dostawy, w których dostawca nie jest ustanowiony w Polsce

Reverse charge dotyczy również niektórych dostaw towarów i usług wykonywanych na terytorium Polski przez podmioty zagraniczne. Warunkiem jest to, aby zagraniczny dostawca nie miał w Polsce siedziby ani stałego miejsca prowadzenia działalności. Jeżeli miejsce opodatkowania znajduje się w Polsce, a nabywcą jest podatnik, obowiązek rozliczenia VAT przechodzi na nabywcę.

Mechanizm ten nie działa, jeśli zagraniczny podmiot posiada w Polsce stałe miejsce prowadzenia działalności, a transakcja jest związana z tym miejscem. Nie stosuje się go również do transakcji, w których obowiązują szczególne procedury, takie jak wewnątrzwspólnotowa sprzedaż towarów na odległość (WSTO) czy import towarów.

Dla przedsiębiorcy e-commerce oznacza to, że nawet jeżeli zagraniczny dostawca świadczy usługę na terytorium Polski lub realizuje tu dostawę towarów, a nie jest ustanowiony w kraju, to VAT rozlicza polska firma — o ile transakcja mieści się w zakresie reverse charge.

Wewnątrzwspólnotowe nabycie towarów (WNT) – praktyczny przewodnik

Wewnątrzwspólnotowe nabycie towarów to jedna z tych konstrukcji VAT, które na początku wydają się skomplikowane, ale po zrozumieniu zasad okazują się zaskakująco logiczne. Dla przedsiębiorców działających w e-commerce to właśnie WNT jest najczęstszym sposobem rozliczania zakupów towarów z innych krajów Unii Europejskiej. Wielu młodych przedsiębiorców zaczyna sprowadzać produkty z Niemiec, Hiszpanii czy Włoch zanim jeszcze pozna różnice między krajowym VAT a podatkiem rozliczanym w Polsce na zasadzie samonaliczenia. Ten rozdział zbiera wszystkie kluczowe elementy tego mechanizmu w jednym miejscu, tak aby korzystanie z WNT było naturalnym elementem prowadzenia biznesu, a nie biurokratyczną przeszkodą.

Kiedy mamy do czynienia z WNT – warunki

Choć na pierwszy rzut oka WNT wydaje się konstrukcją formalną, jego istota jest bardzo praktyczna: chodzi o rzeczywisty przepływ towaru między państwami UE. Aby mogło dojść do WNT, muszą zostać spełnione cztery warunki.

Najważniejszy jest fizyczny ruch towarów — produkt musi zostać przewieziony z innego kraju Unii do Polski. To podstawa wynikająca wprost z art. 9 ustawy o VAT. Samo wystawienie faktury unijnemu kontrahentowi nie tworzy WNT, jeśli towar na przykład jedzie z niemieckiego magazynu do włoskiego klienta. WNT dotyczy wyłącznie towarów, które faktycznie trafiają na terytorium Polski.

Drugi warunek dotyczy statusu sprzedawcy. W praktyce powinien on posługiwać się numerem VAT-UE, ponieważ oznacza to, że sprzedaż traktuje jako dostawę wewnątrzwspólnotową. Jednak brak numeru VAT-UE na fakturze nie usuwa obowiązku po stronie nabywcy. Jeżeli sprzedawca jest podatnikiem i faktycznie dochodzi do dostawy towaru do Polski, WNT powstaje niezależnie od tego, czy numer VAT-UE pojawił się na dokumencie. To jedna z tych zasad, która zaskakuje wielu przedsiębiorców — ale tak stanowi ustawa: definicję WNT spełnia fakt dostawy, a nie sama formalność numeru VAT-UE.

Trzeci warunek odnosi się do nabywcy, który musi być podatnikiem VAT i powinien być zarejestrowany do VAT-UE. Jeśli nie dokona rejestracji przed zakupem, to WNT i tak powstanie — tyle że nabywca naruszy obowiązek formalny. Prawo do odliczenia nie zależy więc od samej rejestracji, lecz od tego, czy przedsiębiorca prowadzi działalność gospodarczą i spełnia ogólne warunki do odliczania podatku.

Czwarty warunek to przeniesienie prawa do rozporządzania towarem jak właściciel. Faktycznie chodzi o to, że kupujący staje się właścicielem towaru w sensie ekonomicznym: może go sprzedać dalej, magazynować, przerobić lub zwrócić. To podstawowy element definicji dostawy w VAT.

Jeżeli wszystkie te elementy są spełnione, mamy do czynienia z WNT — niezależnie od tego, czy sprzedawca wystawił fakturę poprawnie, czy widnieje na niej adnotacja WDT i czy w numerze VAT-UE brakuje jednego znaku. WNT powstaje z mocy prawa.

Powstanie obowiązku podatkowego

WNT ma bardzo charakterystyczny moment powstania obowiązku podatkowego, który opiera się na dwóch zasadach: dacie faktury lub dacie granicznej.

Jeśli sprzedawca wystawi fakturę w miesiącu, w którym nastąpiła dostawa — obowiązek podatkowy powstaje w dniu wystawienia faktury. To najbardziej intuicyjny scenariusz: dokument od sprzedawcy wyznacza moment rozliczenia.

Jeżeli jednak faktura zostanie wystawiona z opóźnieniem albo nie pojawi się w ogóle do połowy następnego miesiąca, obowiązek podatkowy powstaje z mocy prawa 15. dnia miesiąca następującego po miesiącu dostawy. Dzięki temu mechanizmowi transakcja nie może „prześlizgnąć się” między okresami rozliczeniowymi tylko dlatego, że dokumentację sporządzono później.

Co ważne, moment powstania obowiązku podatkowego nie oznacza jeszcze, że w tym samym dniu powstaje prawo do odliczenia. Aby odliczyć VAT naliczony, przedsiębiorca musi posiadać fakturę i wykazać VAT należny w deklaracji. Odliczenie następuje więc równolegle do wykazania podatku należnego — ale nie wcześniej.

Schemat rozliczenia WNT krok po kroku

WNT to mechanizm, który w praktyce działa niezwykle powtarzalnie. Każda transakcja przebiega według tego samego schematu, co sprawia, że po kilku zastosowaniach staje się rutyną.

Pierwszy krok to otrzymanie faktury wystawionej bez VAT przez sprzedawcę z UE. Faktura zawiera wartość netto oraz numery identyfikacyjne stron. Nawet jeśli numer VAT-UE sprzedawcy nie widnieje na dokumencie, nie zmienia to obowiązków nabywcy, jeśli dostawa spełnia warunki WNT.

Następnie nabywca sam nalicza VAT należny według polskiej stawki właściwej dla danego towaru. To naliczenie odbywa się wyłącznie w deklaracji — sprzedawca nie otrzymuje żadnych środków i nie ma obowiązków z tytułu polskiego VAT.

Kolejny etap to odliczenie VAT naliczonego, które powstaje w tym samym momencie co VAT należny, jeśli przedsiębiorca ma prawo do odliczenia oraz posiada fakturę. To dlatego WNT jest neutralne podatkowo: przedsiębiorca płaci VAT „na papierze”, a następnie natychmiast go odzyskuje.

Po naliczeniu i odliczeniu podatku transakcję należy wykazać w JPK_V7. W części dotyczącej VAT należnego wykazuje się wartość podstawy opodatkowania i kwotę podatku — zwykle w polach 23 i 24. VAT naliczony trafia do właściwych pól zakupowych, zależnie od tego, czy towary stanowią środki trwałe, czy pozostałe nabycia.

Ostatnim krokiem jest wykazanie transakcji w informacji podsumowującej VAT-UE. WNT ujmuje się tam wyłącznie jako wartość netto oraz numer VAT-UE kontrahenta — bez naliczania jakiegokolwiek VAT, ponieważ podatek rozlicza się w deklaracji krajowej.

Neutralność podatkowa w praktyce

Neutralność WNT jest jedną z najważniejszych cech tego mechanizmu — ale działa wyłącznie wtedy, gdy nabywca jest czynnym podatnikiem VAT. Samonaliczony VAT należny jest w takim przypadku równocześnie VAT-em naliczonym do odliczenia. W efekcie obie kwoty są równe, a rozliczenie nie wpływa na saldo podatku ani na przepływy finansowe przedsiębiorcy.

Inaczej wygląda sytuacja w przypadku podatników zwolnionych z VAT. Jeżeli firma korzysta ze zwolnienia podmiotowego lub przedmiotowego, nadal musi rozliczyć VAT należny z tytułu WNT, ale nie ma prawa do jego odliczenia. Oznacza to, że transakcja przestaje być neutralna — VAT staje się realnym kosztem.

Neutralność nie chroni również przed odsetkami. Jeśli przedsiębiorca rozpoznał WNT z opóźnieniem, musi wykazać zaległość w części należnej za właściwy okres, nawet jeśli odliczenie następuje później.

Przykład liczbowy

Polski przedsiębiorca kupuje od dostawcy z Niemiec partię towarów o wartości 10 000 euro netto. Towar dociera do Polski 13 marca, a sprzedawca wystawia fakturę 20 marca. Oznacza to, że obowiązek podatkowy powstaje 20 marca — w dniu wystawienia faktury.

Nabywca przelicza wartość netto na złotówki według kursu z dnia poprzedzającego powstanie obowiązku podatkowego. Następnie nalicza VAT według stawki 23 procent. Jeśli kwota 10 000 euro odpowiada w przeliczeniu 45 000 zł, VAT należny wyniesie 10 350 zł. Dokładnie taka sama kwota pojawi się po stronie VAT naliczonego.

W JPK_V7 przedsiębiorca wykazuje transakcję zarówno w części dotyczącej podatku należnego, jak i naliczonego. W informacji VAT-UE wpisuje wartość netto w euro oraz numer VAT-UE dostawcy.

Efekt finansowy jest zerowy — podatek został naliczony i odliczony w tym samym okresie, bez wpływu na płynność firmy.

Import usług z UE – reverse charge w e-commerce

W e-commerce import usług z zagranicy to już nie „opcjonalny dodatek”, tylko codzienność. Nawet jeśli prowadzisz niewielki sklep internetowy, bardzo możliwe, że kupujesz kampanie reklamowe w Google lub Meta, korzystasz z zagranicznego systemu mailingowego, płacisz za narzędzia SaaS do automatyzacji czy zlecasz poprawki w sklepie freelancerowi z innego kraju UE. Za każdym razem, gdy takie usługi są kupowane na firmę, w tle włącza się mechanizm importu usług i reverse charge, czyli samonaliczenia VAT w Polsce.

Co istotne, ten mechanizm działa tak samo niezależnie od tego, czy kupujesz z Niemiec czy z USA. W tym artykule skupiamy się na usługach z Unii, ale warto zapamiętać, że z perspektywy polskiego VAT-u import usług obejmuje po prostu każdą usługę nabywaną od podmiotu z zagranicy, jeśli miejscem jej opodatkowania jest Polska. To sprawia, że możesz korzystać z globalnych narzędzi, a VAT rozliczasz zawsze w jednym miejscu – w swojej polskiej deklaracji.

Kiedy stosujemy import usług (art. 28b)

Import usług pojawia się wtedy, gdy spełnione są dwa warunki. Po pierwsze, kontrahent świadczący usługę ma siedzibę lub stałe miejsce prowadzenia działalności poza Polską. Po drugie, zgodnie z przepisami o miejscu świadczenia usług miejscem opodatkowania jest Polska. W przypadku typowych usług B2B decydujący jest art. 28b ustawy o VAT, który mówi, że miejscem opodatkowania usług na rzecz podatnika jest kraj, w którym ten podatnik ma siedzibę działalności gospodarczej. Jeśli więc prowadzisz firmę w Polsce, kupujesz usługę na firmę i wykorzystujesz ją w działalności, to najczęściej właśnie Polska jest miejscem opodatkowania.

Import usług to nie tylko transakcje wewnątrz UE. Tak samo rozliczysz abonament SaaS z Irlandii, jak i licencję z USA czy kampanię reklamową rozliczaną przez brytyjską spółkę. Mechanizm jest identyczny: zagraniczny kontrahent wystawia fakturę bez polskiego VAT, a Ty samodzielnie naliczasz podatek w Polsce.

Są też wyjątki od zasady ogólnej. Usługi związane z nieruchomościami opodatkowuje się tam, gdzie znajduje się nieruchomość. Część usług świadczonych konsumentom, zwłaszcza elektronicznych, trafia do systemu OSS, a nie do reverse charge. Dla przedsiębiorcy e-commerce najczęściej liczy się jednak to, że jeśli kupuje coś „na firmę” i jest to typowa usługa biznesowa, to w większości wypadków będzie to import usług rozliczany w Polsce.

Typowe usługi dla e-commerce

Gdy spojrzysz na swój miesięczny wyciąg z konta firmowego, szybko zauważysz, że spora część płatności trafia do zagranicznych dostawców usług. To właśnie klasyczne przykłady importu usług dla e-commerce. Do tej grupy należą wszystkie subskrypcje SaaS – systemy do e-mail marketingu, platformy CRM, narzędzia do automatyzacji sprzedaży, oprogramowanie do fakturowania czy systemy ERP w chmurze.

Kolejna bardzo ważna kategoria to usługi reklamowe. Faktury od Google Ads czy Meta Ads prawie zawsze trafiają do rozliczenia jako import usług, bo są wystawiane bez polskiego VAT, a Ty jako nabywca rozliczasz podatek samodzielnie. Podobnie wygląda to przy zakupie licencji na oprogramowanie, narzędzia do analityki, usług hostingowych oraz chmurowych, a także przy zlecaniu prac programistycznych lub konsultingowych firmom z innych krajów UE.

W praktyce, jeśli w danych sprzedawcy widzisz zagraniczny adres i fakturę wystawioną bez VAT, a usługę kupiłeś na firmę, bardzo często oznacza to właśnie import usług, który musisz rozliczyć w Polsce.

Rejestracja VAT-UE – kto musi i kiedy

Aby prawidłowo rozliczać import usług z UE, przedsiębiorca powinien być zarejestrowany do VAT-UE. Ten obowiązek dotyczy zarówno podatników czynnych, jak i zwolnionych z VAT, jeśli nabywają usługi, dla których miejscem opodatkowania jest Polska. Rejestracji dokonuje się na formularzu VAT-R, zaznaczając odpowiednie pola dotyczące transakcji unijnych.

Rejestracja powinna nastąpić jeszcze przed pierwszym zakupem usług z UE. W praktyce wielu przedsiębiorców orientuje się dopiero po fakcie, że taki obowiązek istniał. To nie zwalnia jednak z rozliczenia podatku – import usług powstaje z mocy prawa, niezależnie od tego, czy rejestracja VAT-UE została dokonana na czas. Numer VAT-UE pełni więc funkcję formalną, ułatwia prawidłowe dokumentowanie transakcji, ale nie decyduje o samym obowiązku podatkowym.

Jeżeli przedsiębiorca spóźni się z rejestracją, powinien ją jak najszybciej nadrobić i rozliczyć zaległe importy usług, czasem z korektą deklaracji.

Moment obowiązku podatkowego

Przy imporcie usług kluczowe jest zrozumienie, kiedy dokładnie powstaje obowiązek podatkowy. Zasadą ogólną jest, że obowiązek ten powstaje z chwilą wykonania usługi. Ustawa przewiduje jednak szczególną regulację dla importu usług: jeśli zagraniczny usługodawca wystawi fakturę przed wykonaniem usługi lub w chwili wykonania, obowiązek podatkowy powstaje z dniem wystawienia tej faktury. Data faktury ma więc pierwszeństwo, o ile nie ma mowy o odrębnych zasadach szczególnych.

W typowym scenariuszu e-commerce wygląda to tak, że zagraniczny dostawca wystawia fakturę w dniu rozliczenia okresu rozliczeniowego, subskrypcji albo zrealizowania zlecenia. Wtedy to właśnie data wystawienia faktury wyznacza moment, w którym polski przedsiębiorca musi rozliczyć VAT należny. Nie ma tu ogólnego „limitu 90 dni” – ten dotyczy innych rodzajów usług, przede wszystkim budowlanych, a nie standardowego importu usług B2B.

Prawo do odliczenia VAT naliczonego pojawia się w tym samym okresie rozliczeniowym, w którym przedsiębiorca wykazuje VAT należny, pod warunkiem że posiada fakturę dokumentującą usługę. Dzięki temu import usług jest neutralny podatkowo dla podatników czynnych.

Rozliczenie importu usług – krok po kroku

W praktyce rozliczenie importu usług jest powtarzalnym procesem, który po kilku miesiącach staje się zupełnie rutynowy. Zaczyna się od faktury od zagranicznego usługodawcy. Zwykle widnieje na niej wartość netto, dane kontrahenta i Twoje dane wraz z numerem VAT-UE, a w treści pojawia się adnotacja „reverse charge” albo odwołanie do przepisów o miejscu opodatkowania. Niezależnie od brzmienia, najważniejsze jest to, że na fakturze nie ma polskiego VAT.

Następnie jako nabywca musisz samodzielnie naliczyć VAT należny według polskiej stawki właściwej dla danej usługi. Jeśli faktura jest wystawiona w walucie obcej, kwotę netto przeliczasz na złotówki według kursu z dnia poprzedzającego powstanie obowiązku podatkowego. Na tej podstawie wyliczasz VAT, który ujmujesz w deklaracji VAT w części sprzedażowej, mimo że realnie nic nie sprzedajesz.

Jeżeli jesteś czynnym podatnikiem VAT, możesz w tym samym okresie odliczyć VAT naliczony. W deklaracji pojawia się więc jednocześnie VAT należny i naliczony w tej samej kwocie. Warunkiem jest to, że importowana usługa służy działalności opodatkowanej oraz że posiadasz fakturę i prawidłowo wykazujesz VAT należny. Efekt końcowy jest neutralny – podatek ani nie zwiększa zobowiązania, ani nie generuje zwrotu.

Jeśli natomiast korzystasz ze zwolnienia z VAT, sytuacja wygląda inaczej. Nadal musisz naliczyć VAT należny od importu usług, ale nie masz prawa do jego odliczenia. W takim przypadku rozliczasz podatek w deklaracji VAT-9M, składanej za okres, w którym powstał obowiązek podatkowy. VAT staje się realnym kosztem firmy, który trzeba opłacić do urzędu skarbowego.

W JPK_V7 import usług z UE wykazuje się po stronie podatku należnego w polach przeznaczonych dla importu usług, a po stronie podatku naliczonego – w polach dotyczących zakupów, odpowiednio do ich charakteru. Dzięki temu jedna transakcja jest widoczna w deklaracji zarówno jako podatek należny, jak i naliczony.

Import usług a VAT-UE – dlaczego się go nie wykazuje

Naturalne pytanie wielu przedsiębiorców brzmi: skoro import usług jest transakcją z kontrahentem z UE, to dlaczego nie widać go w informacji podsumowującej VAT-UE. Odpowiedź wynika z konstrukcji samego formularza. VAT-UE służy do raportowania transakcji, w których obie strony posługują się numerami VAT-UE, a sprzedawca wykazuje dostawę towarów lub świadczenie usług w swoim kraju. WNT i WDT są tu klasycznymi przykładami.

W imporcie usług sytuacja wygląda inaczej. Zagraniczny usługodawca wystawia fakturę bez lokalnego VAT, a rozliczenie podatku odbywa się wyłącznie w deklaracji nabywcy. Sprzedawca nie wykazuje tej transakcji w swoim krajowym pliku VAT-UE w taki sposób jak dostawę towarów, a przepisy wprost wyłączają import usług z katalogu transakcji wykazywanych w informacji podsumowującej. Dlatego rozliczasz go wyłącznie w JPK_V7 lub VAT-9M, bez żadnych dodatkowych raportów unijnych.

Przykład liczbowy

Załóżmy, że prowadzisz sklep internetowy i korzystasz z usług marketingowych agencji z Francji. W maju otrzymujesz fakturę na kwotę 5 000 euro netto za kampanię reklamową zrealizowaną w tym samym miesiącu. Faktura została wystawiona 12 maja i nie zawiera VAT, jedynie adnotację „reverse charge”.

Ponieważ faktura została wystawiona w trakcie realizacji usługi, obowiązek podatkowy powstaje 12 maja, czyli w dniu wystawienia faktury. Kwotę 5 000 euro przeliczasz na złotówki według kursu z dnia poprzedzającego tę datę. Jeśli kurs wynosi 4,50 zł za euro, podstawą opodatkowania będzie 22 500 zł. Przy stawce 23 procent naliczony VAT należny wyniesie 5 175 zł.

Jako czynny podatnik VAT wykazujesz 22 500 zł i 5 175 zł po stronie VAT należnego oraz tę samą kwotę 5 175 zł po stronie VAT naliczonego. W efekcie zobowiązanie z tytułu VAT się nie zmienia – transakcja jest neutralna. W JPK_V7 import usług ujmujesz w polach właściwych dla importu usług po stronie VAT należnego oraz w polach zakupowych po stronie VAT naliczonego.

Jeżeli natomiast jesteś podatnikiem zwolnionym z VAT, sytuacja zmienia się w jeden kluczowy sposób. Nadal naliczasz VAT należny w wysokości 5 175 zł, ale nie możesz go odliczyć. Wypełniasz deklarację VAT-9M za maj i wpłacasz tę kwotę do urzędu. Kampania reklamowa staje się wówczas realnie droższa o wartość podatku, którego nie możesz odzyskać.

Taki sposób rozliczania importu usług sprawia, że możesz bez obaw korzystać z usług zagranicznych dostawców, a cały ciężar rozliczeń podatkowych pozostaje w Polsce – w Twojej deklaracji VAT.

Import usług spoza UE – różnice wobec UE (wersja zaktualizowana)

Import usług od kontrahentów z krajów trzecich — czyli państw spoza Unii Europejskiej — działa podatkowo dokładnie tak samo, jak import usług z UE. Jeśli korzystasz z narzędzi SaaS z USA, kupujesz licencję od firmy z Kanady albo zlecasz projekt w Wielkiej Brytanii, nadal stosujesz mechanizm reverse charge: sam naliczasz VAT należny w Polsce i — jeśli jesteś czynnym podatnikiem — w tym samym okresie go odliczasz. Neutralność podatkowa pozostaje więc zachowana. Różnice pojawiają się wyłącznie na poziomie technicznym: inne pola w JPK_V7, brak numerów VAT-UE oraz brak powiązania z unijnym systemem wymiany informacji.

Dla przedsiębiorców działających w e-commerce to duże ułatwienie. Możesz korzystać z dowolnych usług na świecie bez zastanawiania się, czy musisz rejestrować się do zagranicznego VAT. Wszystko rozliczasz w Polsce, a zasady pozostają proste i przewidywalne.

Zasady identyczne, ale inne pola JPK

Jeśli chodzi o konstrukcję podatkową, nie ma żadnej różnicy między zakupem usługi z Irlandii a zakupem tej samej usługi z USA. W obu przypadkach miejscem świadczenia (art. 28b) jest Polska, w obu przypadkach to nabywca rozlicza VAT, a czynny podatnik ma prawo do odliczenia w tym samym okresie, w którym wykazuje VAT należny. Dla przedsiębiorcy efekt ekonomiczny jest identyczny — podatek staje się neutralny.

Różnice pojawiają się dopiero w JPK_V7. Import usług spoza UE wykazuje się w innych polach niż import usług z UE. W praktyce przyjmuje się, że:

import usług z krajów trzecich ujmuje się w polach K_27 i K_28,

import usług z UE — w polach K_29 i K_30.

To nie wynika bezpośrednio z ustawy, ale z objaśnień Ministerstwa Finansów i ze schemy JPK, która rozróżnia transakcje unijne i pozaunijne. To rozróżnienie jest ważne dla urzędów, ale dla przedsiębiorcy sprowadza się do jednego: trzeba po prostu wybrać właściwe pola w deklaracji.

Po stronie podatku naliczonego stosujesz te same pola, co przy imporcie usług unijnych — czyli K_43 lub K_44, w zależności od tego, czy nabycie dotyczy środków trwałych, czy pozostałych zakupów. Zasady odliczenia również pozostają identyczne. Jeśli jesteś podatnikiem zwolnionym, import usług nadal generuje VAT, który musisz zapłacić w deklaracji VAT-9M — i jest to realny koszt, bo nie możesz go odliczyć.

Warto też pamiętać, że kwoty na fakturze w walucie obcej przelicza się na złotówki według kursu NBP z dnia poprzedzającego powstanie obowiązku podatkowego — dokładnie tak samo jak przy usługach z UE.

Brak obowiązku VAT-UE

W przypadku usług spoza Unii nie istnieje obowiązek rejestracji do VAT-UE. Numer VAT-UE jest wykorzystywany wyłącznie w obrocie wewnątrzunijnym, dlatego ani amerykańscy, ani brytyjscy, ani szwajcarscy kontrahenci go nie posiadają i nie muszą go podawać.

Co ważne, brak numeru VAT-UE nie zwalnia z obowiązku rozliczenia podatku w Polsce. Mechanizm importu usług wynika z przepisów o miejscu świadczenia, a nie z tego, jakie identyfikatory podatkowe stosuje kontrahent. W praktyce oznacza to, że polski przedsiębiorca rozlicza VAT nawet wtedy, gdy zagraniczny usługodawca nie ma formalnej rejestracji VAT w swoim kraju lub korzysta z uproszczonych zasad rozliczeń.

To jedna z największych różnic względem usług unijnych. W UE rejestracja VAT-UE jest obowiązkowa przed pierwszym zakupem, natomiast przy usługach spoza UE przedsiębiorca nie musi wykonywać żadnych dodatkowych formalności. Po prostu księguje transakcję jako import usług i rozlicza ją w deklaracji VAT.

Faktury bez numerów VAT-UE

Faktury wystawiane przez firmy spoza UE wyglądają inaczej niż te, które otrzymujesz od podmiotów europejskich. Nie znajdziesz na nich numerów VAT-UE, bo takie identyfikatory funkcjonują wyłącznie w ramach unijnego systemu. Zamiast tego pojawiają się numery lokalne, np. EIN w Stanach Zjednoczonych albo inne oznaczenia właściwe dla danego kraju.

Z perspektywy polskiego VAT-u to jednak nie ma znaczenia. Faktura z USA, Kanady czy Wielkiej Brytanii może nawet nie zawierać żadnej adnotacji dotyczącej reverse charge — a i tak powstaje import usług, jeśli miejscem opodatkowania jest Polska. Liczy się to, że przedsiębiorca nabywa usługę na firmę od kontrahenta z innego kraju i wykorzystuje ją w działalności gospodarczej. Obowiązek podatkowy wynika z ustawy, nie z treści faktury.

Właśnie dlatego import usług spoza UE pod względem podatkowym zachowuje się identycznie jak import usług z Unii. Różnią się tylko detale techniczne — brak VAT-UE, inne pola JPK i inny wygląd faktury. Cała reszta pozostaje taka sama, co jest ogromnym ułatwieniem dla przedsiębiorców rozwijających sprzedaż online i korzystających z globalnych narzędzi.

E-commerce i marketplace – specyficzne przypadki rozliczeń

Sprzedaż przez marketplace’y i korzystanie z zagranicznych magazynów to dla e-commerce ogromna szansa: więcej rynków, szybsza dostawa, lepsza konwersja. Razem z tym w pakiecie przychodzą jednak specyficzne zasady VAT, które różnią się od „zwykłej” sprzedaży z Polski do polskiego klienta. Tutaj miejsce, z którego faktycznie wychodzi towar, i status nabywcy mają często większe znaczenie niż sama platforma, na której sprzedajesz. Marketplace może ułatwić logistykę i płatności, ale nie przejmie Twoich obowiązków podatkowych. To nadal Ty odpowiadasz za to, czy prawidłowo rozliczasz WDT, WNT, lokalny VAT i wszystkie deklaracje.

Sprzedaż B2B przez marketplace (np. eMAG, Kaufland)

W modelu B2B na marketplace’ach takich jak eMAG czy Kaufland bardzo często mamy do czynienia z klasycznym schematem: po stronie polskiego sprzedawcy pojawia się wewnątrzwspólnotowa dostawa towarów, a po stronie zagranicznego kontrahenta – wewnątrzwspólnotowe nabycie. Ale dzieje się tak tylko wtedy, gdy spełnione są konkretne warunki, a kluczowym z nich jest faktyczny transport towaru z Polski do innego kraju UE.

Aby transakcję zakwalifikować jako WDT ze stawką 0 procent, towar musi fizycznie opuścić terytorium Polski i zostać dostarczony do innego państwa członkowskiego. Nabywca powinien być podatnikiem VAT-UE, a sprzedawca musi dysponować dokumentami potwierdzającymi wywóz towarów zgodnie z art. 42 ustawy o VAT. W takim układzie polski sprzedawca wystawia fakturę z numerem VAT-UE nabywcy, stosuje stawkę 0 procent, wykazuje transakcję jako WDT w JPK_V7 oraz w informacji podsumowującej VAT-UE, a zagraniczny kontrahent rozlicza WNT w swoim kraju.

Ważne jest jednak, by nie traktować WDT jako domyślnego scenariusza dla każdej sprzedaży B2B na marketplace. Jeśli platforma wykorzystuje zagraniczne magazyny, a towary są już składowane poza Polską, sprzedaż z takiego magazynu nie jest WDT z Polski, tylko dostawą lokalną w kraju, w którym znajduje się magazyn. Oznacza to, że nie rozliczasz WDT w Polsce, lecz lokalny VAT w państwie magazynowania. Do tego wrócimy w kolejnym podrozdziale.

Marketplace w modelu B2B nie przejmuje Twoich obowiązków VAT. Nawet jeśli platforma pośredniczy w płatnościach, obsługuje zamówienia i generuje dokumenty, odpowiedzialność za prawidłową stawkę, oznaczenia i ujęcie transakcji w deklaracjach spoczywa na Tobie jako sprzedawcy. Musisz zweryfikować numer VAT-UE kontrahenta w systemie VIES, zadbać o to, by mieć dowody wywozu towaru z Polski, i poprawnie zaklasyfikować transakcję w swoich rozliczeniach. Marketplace może być świetnym kanałem sprzedaży, ale nie jest tarczą ochronną przed błędami w VAT.

Magazynowanie towarów w innych krajach UE

Kiedy zaczynasz korzystać z zagranicznych magazynów, np. w ramach fulfillmentu Amazona w Niemczech czy Czechach, wchodzisz w zupełnie nowy poziom skomplikowania VAT, ale też w zupełnie nowy poziom możliwości logistycznych. Z podatkowego punktu widzenia najważniejsze jest to, że przerzucenie towaru z Polski do magazynu w innym kraju Unii nie jest „logistycznym detalem”, tylko pełnoprawnym zdarzeniem podatkowym.

Przemieszczenie własnych towarów z Polski do magazynu w innym państwie UE traktuje się jak nietransakcyjną wewnątrzwspólnotową dostawę po stronie polskiej oraz nietransakcyjne wewnątrzwspólnotowe nabycie po stronie kraju magazynowania. „Nietransakcyjne” oznacza tutaj tyle, że nie ma realnej sprzedaży między dwiema stronami, ale z punktu widzenia VAT państwa traktują takie przemieszczenie tak, jakbyś sprzedał towar sam sobie. Ustawa i dyrektywa robią to po to, by nie zgubić z radarów towaru, który przekracza granice.

W momencie pierwszego przemieszczenia towaru do magazynu w innym kraju UE pojawia się obowiązek rejestracji do VAT w tym kraju. To nie jest opcja, którą można wziąć „później, jak się sprzeda więcej”, tylko obowiązek, który powstaje już w chwili pierwszego nietransakcyjnego WNT. Od tej chwili jesteś podatnikiem VAT w kraju magazynowania – choćby nawet jeszcze nie sprzedałeś ani jednej sztuki.

Dalsza sprzedaż z zagranicznego magazynu jest traktowana jak dostawa lokalna w tym kraju. Jeśli sprzedajesz towar z magazynu w Niemczech klientowi z Niemiec, naliczasz niemiecki VAT i rozliczasz go w niemieckich deklaracjach. Dotyczy to zarówno sprzedaży B2B, jak i B2C. Co ważne, sprzedaży B2C z magazynu zagranicznego nie rozliczysz w procedurze OSS – OSS dotyczy sprzedaży wysyłkowej z kraju, w którym nie masz obowiązku rejestracji. Gdy już magazynujesz towar w danym państwie, stajesz się tam lokalnym podatnikiem i musisz stosować lokalne zasady.

Magazynowanie za granicą wiąże się też z obowiązkami deklaracyjnymi po obu stronach. W Polsce wykazujesz nietransakcyjne WDT w JPK_V7 oraz w informacji podsumowującej VAT-UE, mimo że nie wystąpił klasyczny kontrahent. W kraju magazynowania deklarujesz nietransakcyjne WNT oraz składasz lokalne deklaracje VAT, zwykle w cyklu miesięcznym. Konkretna forma raportowania zależy od danego państwa – w Niemczech to deklaracje UStVA, w Czechach dodatkowe kontrolní hlášení, we Francji formularze CA3 – ale schemat jest zawsze podobny: rejestrujesz VAT, raportujesz przemieszczenia i sprzedaż, płacisz lokalny podatek.

To wszystko brzmi jak sporo biurokracji, ale ma bardzo praktyczne uzasadnienie. Państwa członkowskie chcą wiedzieć, gdzie faktycznie znajdują się towary i gdzie powinien być płacony VAT od ich sprzedaży. Jeśli korzystasz z zagranicznych magazynów, oznacza to w praktyce, że prowadzisz biznes w więcej niż jednym systemie podatkowym. Dobra wiadomość jest taka, że jeśli raz poukładasz te obowiązki, model fulfillmentowy pozwala skalować sprzedaż znacznie szybciej niż w wariancie wysyłki tylko z Polski.

Weryfikacja kontrahenta w VIES – obowiązek przed reverse charge

W transakcjach unijnych jeden nawyk potrafi oszczędzić naprawdę dużo nerwów: sprawdzanie kontrahenta w systemie VIES przed zastosowaniem reverse charge albo stawki 0 procent przy WDT. Nie chodzi o to, że bez VIES transakcja magicznie „nie istnieje” podatkowo – bo tak nie jest. WNT, import usług czy nawet reverse charge krajowy powstają z mocy prawa, niezależnie od tego, czy numer VAT-UE jest aktywny, czy nie. Problem w tym, że bez potwierdzenia w VIES dużo łatwiej wpakować się w spór z urzędem, który później będzie oceniał, czy rzeczywiście zachowałeś należytą staranność. VIES nie jest więc warunkiem powstania transakcji, ale jest jednym z kluczowych elementów Twojego bezpieczeństwa podatkowego.

Dlaczego to kluczowe dla bezpieczeństwa podatkowego

System VIES pozwala sprawdzić, czy Twój kontrahent jest zarejestrowany jako podatnik VAT-UE i czy jego numer jest aktywny na moment weryfikacji. Z perspektywy polskiego przedsiębiorcy ma to znaczenie na kilku poziomach.

Po pierwsze, przy WDT. Aby stosować stawkę 0 procent dla dostaw towarów do innych krajów UE, musisz spełnić warunki materialne (czyli faktyczny wywóz towarów do innego państwa i dostawę do podatnika) oraz formalne, w tym posługiwanie się numerem VAT-UE nabywcy. Brak aktywnego VAT-UE po stronie kontrahenta nie powoduje automatycznie, że WDT „znika”, ale zdecydowanie zwiększa ryzyko zakwestionowania stawki 0 procent. Urząd może uznać, że nie miałeś podstaw, by traktować kontrahenta jak podatnika, a w konsekwencji próbować opodatkować dostawę stawką krajową. Orzecznictwo unijne podkreśla co prawda, że formalne braki nie mogą same w sobie odbierać prawa do preferencji, jeśli spełnione są przesłanki materialne, ale w praktyce to Ty będziesz musiał udowadniać, że wszystko było w porządku. Potwierdzenie z VIES znacząco ułatwia tę rozmowę.

Po drugie, przy WNT i imporcie usług. Tu przepisy są jeszcze bardziej jednoznaczne: WNT powstaje nawet wtedy, gdy dostawca nie ma aktywnego VAT-UE, nie podał numeru na fakturze albo w ogóle nie dopełnił swoich obowiązków rejestracyjnych. Podobnie przy imporcie usług – reverse charge powstaje z samego faktu, że kupujesz usługę od podmiotu prowadzącego działalność gospodarczą poza Polską, a miejscem opodatkowania jest Polska. Numer VAT-UE nie jest tu warunkiem powstania transakcji, ale jego weryfikacja jest dowodem, że działałeś w trybie B2B, a nie traktowałeś transakcji jak zakupu od przypadkowej osoby fizycznej.

Po trzecie, VIES pomaga w budowaniu obrazu należytej staranności. Urząd skarbowy patrzy nie tylko na samą fakturę, lecz także na to, co zrobiłeś, żeby upewnić się, że kontrahent jest realnym, zarejestrowanym podatnikiem. Wydruk z VIES z datą weryfikacji jest jednym z najmocniejszych argumentów na Twoją korzyść. Pokazuje, że nie kupujesz usług ani towarów „w ciemno”, tylko faktycznie sprawdzasz, z kim robisz interesy.

Warto pamiętać, że VIES obejmuje wyłącznie podmioty z UE. Przy imporcie usług spoza Unii nie ma analogicznego systemu, więc weryfikacja kontrahenta odbywa się przez inne kanały – dane rejestrowe, lokalne rejestry przedsiębiorców, umowy, korespondencję, dane na fakturze. Logika jest jednak ta sama: musisz być w stanie pokazać, że Twój dostawca jest realnym podmiotem gospodarczym.

Jak dokumentować weryfikację

Samo sprawdzenie numeru w VIES trwa kilka sekund, ale kluczowe jest to, co zrobisz z wynikiem. Najprostsza i najskuteczniejsza metoda to zrzut ekranu lub zapis wyniku w formacie PDF. Ważne, żeby na takim dokumencie było widać numer VAT-UE kontrahenta, status „aktywny” oraz datę, w której dokonałeś sprawdzenia. Taki plik dobrze jest przechowywać razem z fakturą sprzedaży lub zakupu oraz innymi dokumentami transakcyjnymi – umową, potwierdzeniem wysyłki, dokumentami transportowymi.

Dobrym nawykiem jest weryfikowanie numerów VAT-UE nie tylko przy pierwszej transakcji, ale też okresowo, zwłaszcza przy stałej współpracy. Numery mogą być zawieszane, unieważniane, a czasem pojawiają się techniczne błędy po stronie administracji. Jeśli planujesz większą dostawę lub regularne WDT do tego samego kontrahenta, sprawdzenie go raz na jakiś czas mocno ogranicza ryzyko.

Zdarza się, że VIES przez chwilę nie działa albo pokazuje błąd techniczny. W takiej sytuacji możesz posiłkować się innymi dowodami – potwierdzeniem z lokalnej administracji podatkowej kontrahenta, wydrukiem z rejestru przedsiębiorców, informacjami udostępnianymi przez platformę marketplace. W praktyce jednak, jeśli tylko VIES jest dostępny, to właśnie wynik z tego systemu będzie dla urzędu punktem odniesienia.

Kluczowe jest jedno: VIES nie tworzy ani nie kasuje WNT czy reverse charge. Twoje obowiązki podatkowe istnieją niezależnie od niego. System jest po to, żebyś mógł udowodnić, że rozliczyłeś transakcje w dobrej wierze i zgodnie z tym, co mogłeś obiektywnie sprawdzić. W świecie, w którym sporo rzeczy dzieje się online i z udziałem zagranicznych podmiotów, taki dowód często robi różnicę między spokojnym zamknięciem kontroli a długą, kosztowną dyskusją z fiskusem.

Najczęstsze błędy przedsiębiorców i jak ich unikać

W e-commerce cross-border większość kłopotów z VAT-em bierze się nie z kombinowania, tylko z drobnych nieporozumień: „to chyba działa tak samo jak w kraju”, „przecież zapłaciłem fakturę, więc jest OK”, „przecież to tylko usługa z UE”. Poniżej cztery błędy, które wracają jak bumerang u małych firm handlujących w UE – i konkretne sposoby, jak ich uniknąć, zanim zamienią się w korekty i nerwowe tłumaczenia przed urzędem.

Mylenie split payment z reverse charge

To klasyk. Wielu przedsiębiorców zakłada, że skoro split payment jest „bezpieczniejszym” sposobem płacenia faktur, to powinno się go stosować też w transakcjach z UE. W praktyce split payment działa tylko w jednym świecie: krajowe faktury z polskim VAT, przelewy w PLN między rachunkami firmowymi w polskich bankach, ewentualnie SKOK-ach. Tyle. Żadnych przelewów walutowych, żadnych zagranicznych rachunków, żadnych usług z Francji czy licencji z Irlandii.

W transakcjach unijnych dominuje reverse charge. To on jest podstawą rozliczeń przy WNT, imporcie usług i wielu innych transakcjach B2B, w których zagraniczny sprzedawca nie nalicza polskiego VAT. Zamiast dzielić przelew na netto i VAT, sam naliczasz podatek w swojej deklaracji.

Jeśli chcesz uniknąć pomyłki, zrób prosty filtr: jeżeli na fakturze nie ma polskiego VAT, split payment znika z planszy. Wchodzą w grę reverse charge, WDT, WNT albo lokalne zasady w kraju kontrahenta.

Brak rejestracji VAT-UE

Drugi częsty błąd to przekonanie, że skoro firma jest zwolniona z VAT, to VAT-UE jej „nie dotyczy”. Tymczasem rejestracja do VAT-UE jest obowiązkiem, kiedy zaczynasz robić określone transakcje z kontrahentami z UE – zarówno jako podatnik czynny, jak i zwolniony. Klasyczny przykład: kupujesz reklamy, SaaS, usługi IT z innego kraju UE i rozliczasz import usług w mechanizmie reverse charge.

Warto jasno to rozdzielić. WNT i import usług powstają z mocy prawa – nie dlatego, że masz VAT-UE, tylko dlatego, że kupujesz towary lub usługi od zagranicznego podatnika, a miejscem opodatkowania jest Polska. Rejestracja VAT-UE jest obowiązkiem formalnym, a nie przyciskiem „włącz/wyłącz transakcję”. Jeżeli się nie zarejestrujesz, transakcja i tak istnieje podatkowo, ale narażasz się na zarzut naruszenia przepisów, korekty i ewentualne sankcje.

Najrozsądniejsza praktyka jest prosta: jeśli wiesz, że będziesz kupować usługi z UE albo sprzedawać B2B do innych krajów UE, złóż VAT-R i aktywuj VAT-UE zanim pojawi się pierwsza faktura. To mały papier, który oszczędza dużo większych problemów.

Niewłaściwe pola JPK

Kolejna pułapka to JPK_V7 i jego „magiczne” numerki pól. Sam mechanizm jest jasny: import usług z UE i spoza UE rozliczasz w reverse charge, naliczasz VAT należny i – jeśli jesteś czynnym podatnikiem – odliczasz VAT naliczony. Ale JPK rozróżnia technicznie, skąd ta usługa przyszła.

W praktyce przyjęło się, że import usług z UE trafia do pól K_29 i K_30, a import usług spoza UE – do pól K_27 i K_28. Obie sytuacje podatkowo są tym samym – importem usług z art. 28b – ale struktura JPK rozdziela je po to, żeby administracja wiedziała, co jest unijne, a co przychodzi z krajów trzecich. To rozróżnienie nie wynika z samej ustawy o VAT, tylko z konstrukcji pliku JPK i wyjaśnień MF.

Jak sobie to uprościć? Jeśli Twój usługodawca ma siedzibę w UE – kierujesz transakcję do K_29/K_30. Jeśli siedzi poza UE – do K_27/K_28. VAT naliczony z obu typów usług ląduje w tych samych polach zakupowych (K_43/K_44), o ile masz prawo do odliczenia. Nie musisz znać na pamięć numerów artykułów – wystarczy, że wiesz, czy kontrahent jest unijny, czy spoza Unii.

Brak archiwizacji VIES

Ostatni błąd nie dotyczy samego naliczania podatku, ale tego, jak bronisz swoich rozliczeń przed urzędem. Weryfikacja kontrahenta w VIES to świetny nawyk, ale tylko pod warunkiem, że potrafisz później udowodnić, że faktycznie jej dokonałeś. Samo kliknięcie w przeglądarce nic Ci nie daje w razie kontroli – liczy się ślad.

Warto przy tym pamiętać o jednym: VIES nie jest przełącznikiem, który decyduje, czy WNT albo reverse charge „powstają”. Te transakcje istnieją niezależnie od tego, czy numer VAT-UE jest aktywny, czy nie. Brak VIES nie sprawia, że nie ma WNT, a brak aktywnego numeru po stronie dostawcy nie „anuluje” importu usług. To, co faktycznie się zmienia, to skala ryzyka. Bez potwierdzenia z VIES łatwiej o zakwestionowanie stawki 0 procent przy WDT, podważenie należytej staranności albo postawienie pytania, czy transakcja w ogóle była B2B.

Dlatego najlepsza praktyka jest prosta: przed większymi transakcjami – a przy WDT praktycznie zawsze – sprawdzasz kontrahenta w VIES, robisz zrzut ekranu z wynikiem, zapisujesz go jako PDF i trzymasz razem z fakturą oraz dokumentami transportowymi. To tani, szybki „parasola ochronny”, który w razie kontroli pokazuje, że zrobiłeś wszystko, co rozsądny przedsiębiorca powinien zrobić, zanim zastosował stawkę 0 procent albo reverse charge.

Jeśli te cztery obszary ogarniesz – rozróżniasz split payment i reverse charge, pilnujesz VAT-UE, poprawnie wypełniasz JPK i archiwizujesz VIES – większość ryzyk związanych z VAT w cross-border e-commerce właśnie zniknęła z Twojego radaru.

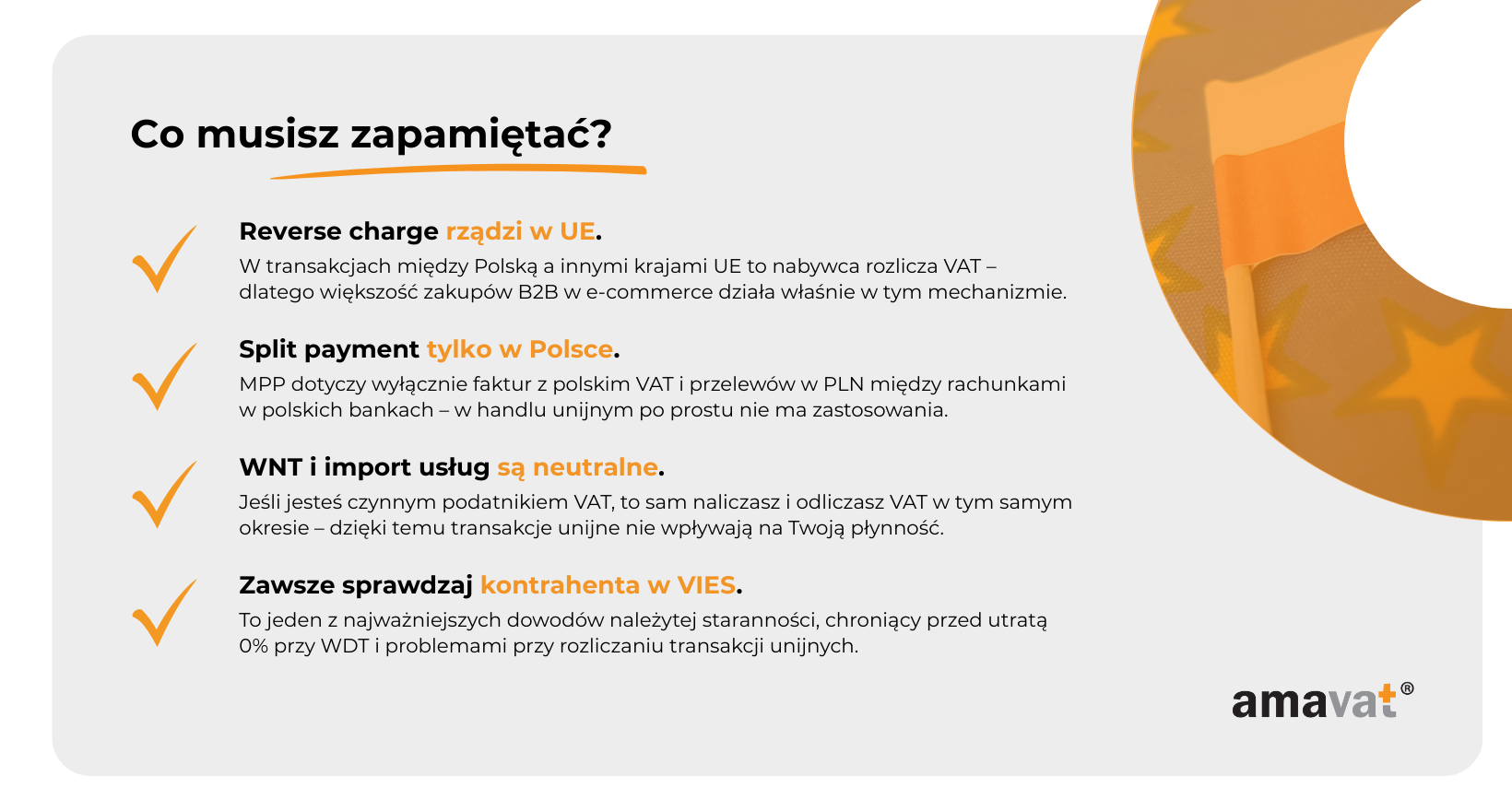

Podsumowanie: Co zapamiętać?

Na koniec warto zostawić sobie trzy proste, praktyczne zasady, które porządkują całą logikę rozliczeń VAT w e-commerce działającym między Polską a resztą Europy. Jeśli będziesz o nich pamiętać, większość pozostałych decyzji podatkowych stanie się zaskakująco intuicyjna.

Reverse charge → UE–Polska

W transakcjach między Polską a innymi krajami UE zdecydowanie dominuje mechanizm reverse charge. To on sprawia, że sprzedawca z UE nie nalicza polskiego VAT, lecz przerzuca obowiązek rozliczenia podatku na polskiego nabywcę. Dotyczy to zarówno zakupów usług (SaaS, reklamy, licencje), jak i wielu dostaw towarów, w których VAT rozlicza się po stronie odbiorcy. Reverse charge wynika bezpośrednio z dyrektywy VAT i jest fundamentem jednolitego rynku – dzięki temu unijny handel B2B w ogóle może działać bez blokowania firm obowiązkiem rejestracji w każdym kraju, z którym prowadzą sprzedaż.

Split payment → tylko Polska–Polska

Mechanizm podzielonej płatności pozostaje w pełni krajowym narzędziem. Działa wyłącznie przy przelewach w złotówkach pomiędzy rachunkami firmowymi w polskich bankach i dotyczy wyłącznie faktur z polskim VAT. Dlatego split payment nie pojawia się w transakcjach unijnych ani globalnych: tam nikt nie wystawia faktur z polskim podatkiem, a płatności często odbywają się w walutach lub za pośrednictwem systemów, które nie obsługują komunikatu MPP. W praktyce split payment to mechanizm stosowany przy transakcjach PL–PL, głównie w sektorach z załącznika 15 ustawy o VAT i wszędzie tam, gdzie nabywca dobrowolnie chce zwiększyć bezpieczeństwo podatkowe.

W e-commerce reverse charge jest mechanizmem dominującym

Jeśli działasz w e-commerce i kupujesz narzędzia, reklamy, systemy logistyczne, oprogramowanie albo korzystasz z marketplace’ów, reverse charge będzie pojawiać się na Twoich fakturach regularnie. Jest prosty, logiczny i – co najważniejsze – neutralny podatkowo dla podatników czynnych. WNT, import usług, zakupy B2B – wszystko to oparte jest na tej samej zasadzie: zagraniczny kontrahent wystawia fakturę netto, a Ty sam naliczasz VAT w Polsce. Split payment pojawi się tylko wtedy, gdy transakcja w całości odbywa się w Polsce, a na fakturze widnieje polski VAT.

Jeśli zapamiętasz te trzy zdania, rozliczenia VAT w handlu międzynarodowym przestaną być zbiorem skomplikowanych wyjątków, a staną się przewidywalnym zestawem mechanizmów. W e-commerce, gdzie granice są kwestią logistyki, a nie księgowości, to właśnie reverse charge stanowi naturalny język podatkowy współpracy między firmami. Split payment pozostaje ważnym narzędziem – ale tylko w krajowym obrocie. Wszystko inne rozgrywa się na polu unijnym.