Różnice kursowe w JDG – dlaczego mogą zjadać Twoje zyski i jak je kontrolować?

Spis treści

Na pierwszy rzut oka wszystko się zgadza. Wystawiasz fakturę w euro, klient płaci, pieniądze wpadają na konto. Kupujesz towar w dolarach, płacisz kartą albo przelewem. Problem polega na tym, że w księgowości JDG nie liczy się tylko to, ile waluty wpłynęło lub wypłynęło z konta, ale także to, po jakim kursie zostało to przeliczone na złotówki. A kurs potrafi się zmienić nawet w ciągu kilku dni. Efekt jest taki, że na papierze możesz zarobić mniej albo więcej, niż pokazuje saldo na koncie. Czasem różnice są niewielkie, ale przy regularnej sprzedaży w e-commerce potrafią realnie zjadać marżę.

Dlaczego tak wielu przedsiębiorców nie docenia wpływu kursów walut na zysk? Głównie dlatego, że na początku skupiają się na sprzedaży, marketingu i VAT w JDG, a księgowość działalności gospodarczej traktują jak obowiązek „do ogarnięcia przez księgową”. Do tego dochodzi brak wiedzy. Terminy typu różnice kursowe, przychód należny czy kurs NBP brzmią jak coś, czym nie trzeba się przejmować, dopóki firma nie urośnie. To błąd. W JDG podatki liczą się od pierwszej faktury, a źle zrozumiane różnice kursowe mogą sprawić, że zapłacisz wyższy JDG podatek dochodowy, niż się spodziewasz, albo odwrotnie – nie wykorzystasz kosztów, które mogłyby go obniżyć.

Ten artykuł ma jeden cel: w prosty sposób wyjaśnić, czym są różnice kursowe, dlaczego są tak ważne w księgowości jednoosobowej firmy działającej w e-commerce i jak wpływają na podatki oraz cash flow. Bez akademickiego języka, bez prawniczych definicji. Pokażemy, jak kurs waluty może zmienić Twój wynik finansowy, kiedy różnice kursowe działają na Twoją korzyść, a kiedy przeciwko Tobie, oraz co możesz zrobić, żeby mieć nad nimi większą kontrolę. Jeśli chcesz prowadzić księgowość ecommerce świadomie, zamiast reagować dopiero wtedy, gdy pojawi się problem, jesteś w dobrym miejscu.

Czym są różnice kursowe w jednoosobowej działalności gospodarczej

Jeśli prowadzisz JDG w e-commerce i sprzedajesz lub kupujesz coś w obcej walucie, różnice kursowe pojawiają się niemal automatycznie. Nawet jeśli Ty sam ich nie liczysz i nie zwracasz na nie uwagi. Nie są one żadnym dodatkowym podatkiem ani karą. To po prostu efekt tego, że waluty zmieniają swoją wartość w czasie, a księgowość JDG w Polsce zawsze musi sprowadzić wszystko do złotówek.

Najprościej mówiąc, różnice kursowe pokazują, że ta sama transakcja może mieć inną wartość w PLN w zależności od momentu, w którym na nią spojrzysz. I właśnie ta zmiana ma znaczenie dla podatków, dochodu i realnej opłacalności Twojej działalności.

Definicja różnic kursowych w ujęciu podatkowym

W ujęciu podatkowym różnice kursowe powstają wtedy, gdy transakcja w walucie obcej jest przeliczana na złotówki w dwóch różnych momentach i daje dwa różne wyniki. To absolutna podstawa, na której opiera się cała logika tego mechanizmu w księgowości działalności gospodarczej.

W Polsce podatki rozlicza się w PLN. Dlatego każda sprzedaż albo koszt w euro, dolarach czy innej walucie musi zostać przeliczona na złotówki. Pierwsze przeliczenie następuje na potrzeby podatkowe, czyli w momencie powstania przychodu albo kosztu według zasad PIT. Najczęściej stosuje się wtedy średni kurs NBP z ostatniego dnia roboczego poprzedzającego moment powstania przychodu lub kosztu. I tutaj ważna rzecz, którą wiele osób pomija. Tym momentem nie zawsze jest sama data faktury. W działalności gospodarczej przychód często powstaje w dniu wykonania usługi albo wydania towaru, a faktura może być wystawiona wcześniej albo później. Faktura bardzo często pomaga, ale nie zawsze jest decydująca.

Drugi moment to zapłata, czyli chwila, w której pieniądze faktycznie wpływają na konto albo z niego wychodzą. I tu pojawia się temat kursu faktycznie zastosowanego. Jeżeli doszło do przewalutowania, na przykład bank albo operator płatności przeliczył euro na złotówki, to właśnie ten kurs jest brany pod uwagę. Jeżeli natomiast płatność odbywa się w tej samej walucie bez wymiany, na przykład euro wpływa na konto walutowe i później jest wydawane w euro, to do porównania wartości zwykle stosuje się odpowiednie średnie kursy NBP dla właściwych dni.

Jeżeli wartość w złotówkach z pierwszego momentu różni się od wartości z momentu zapłaty, powstaje różnica kursowa. Dodatnia oznacza, że na zmianie kursu realnie zyskałeś, a ujemna, że realnie straciłeś. W JDG podatki reagują na to w prosty sposób. Dodatnie różnice kursowe zwiększają przychód, a ujemne zwiększają koszt uzyskania przychodu. To bezpośrednio wpływa na JDG podatek dochodowy.

Warto też jasno zaznaczyć jedno. Zasady przeliczania kursów dla podatku dochodowego i dla VAT w JDG to dwa różne światy. W tej części mówimy wyłącznie o różnicach kursowych w PIT, czyli o dochodzie, a nie o przeliczaniu VAT-u, które rządzi się innymi regułami.

Dlaczego w praktyce „ta sama” transakcja ma różną wartość

Dla początkujących przedsiębiorców to często moment zaskoczenia. Wystawiasz fakturę na konkretną kwotę w walucie, wszystko wygląda jasno, a mimo to w księgowości jednoosobowej firmy ta transakcja może „zmienić wartość”. Nie dlatego, że ktoś popełnił błąd, tylko dlatego, że kurs waluty w międzyczasie się zmienił.

Różnica bierze się z tego, że przychód albo koszt podatkowy pojawia się często wcześniej niż realny przepływ pieniędzy. Jeśli między tymi momentami kurs spadnie, możesz faktycznie dostać mniej złotówek, niż wynikało to z przeliczenia podatkowego. Jeśli kurs wzrośnie, dostaniesz więcej. Dokładnie tak samo działa to po stronie kosztów. Możesz zapłacić więcej albo mniej, niż pierwotnie wynikało z zaksięgowanej kwoty.

Sens podatkowy różnic kursowych polega na tym, żeby dochód do opodatkowania jak najlepiej oddawał rzeczywisty wynik finansowy. Państwo nie chce, żebyś płacił podatek od kwoty, której faktycznie nie dostałeś, ani żebyś pomijał realne straty wynikające z kursów. Dlatego różnice kursowe korygują przychody i koszty w księgowości ecommerce, zamiast być traktowane jako coś zupełnie obok działalności.

Na tym etapie nie musisz jeszcze znać wszystkich wyjątków i przepisów. Wystarczy zapamiętać jedną kluczową zasadę. Jeśli działasz w walutach obcych, Twój dochód w złotówkach może się zmieniać nawet wtedy, gdy kwoty na fakturach są takie same. A to ma bezpośredni wpływ na dochód do opodatkowania, zaliczki na PIT i ogólną opłacalność prowadzenia JDG. W kolejnych częściach pokażemy, kiedy dokładnie te różnice powstają i jak wyglądają w praktyce na konkretnych przykładach.

Dodatnie i ujemne różnice kursowe – jak wpływają na przychody i koszty

Różnice kursowe w JDG działają jak cichy korektor wyniku finansowego. Nie widać ich na fakturze, często nie widać ich też od razu na koncie, a mimo to potrafią realnie zmienić to, ile zarabiasz i ile podatku zapłacisz. W księgowości ecommerce pojawiają się naturalnie wszędzie tam, gdzie w grę wchodzą waluty obce.

Podstawowy podział jest prosty. Mamy dodatnie i ujemne różnice kursowe. Różnią się tylko jednym – tym, czy zmiana kursu waluty działa na Twoją korzyść, czy przeciwko Tobie.Dodatnie różnice kursowe

Dodatnia różnica kursowa powstaje wtedy, gdy po przeliczeniu na złotówki wychodzisz na plus w porównaniu do pierwotnej wyceny podatkowej. Najczęściej spotyka się to przy sprzedaży albo przy kosztach, które są regulowane z opóźnieniem.

W przypadku sprzedaży wygląda to tak, że przychód podatkowy w walucie zostaje przeliczony na złotówki według kursu właściwego dla momentu powstania przychodu. W PIT jest to zwykle średni kurs NBP z ostatniego dnia roboczego poprzedzającego ten moment, którym nie zawsze jest sama data faktury. Jeśli klient zapłaci później, a kurs waluty w międzyczasie wzrośnie, faktycznie otrzymasz więcej złotówek. Ta nadwyżka to dodatnia różnica kursowa.

Podobny mechanizm działa przy kosztach. Otrzymujesz fakturę kosztową w walucie, koszt zostaje ujęty podatkowo według określonego kursu, a przy zapłacie okazuje się, że faktycznie wydajesz mniej złotówek, bo kurs spadł. Różnica również działa na Twoją korzyść.

W księgowości JDG rozliczanej na zasadach ogólnych albo podatkiem liniowym taka dodatnia różnica kursowa jest traktowana jako przychód podatkowy z różnic kursowych. Powiększa ona przychody i zwiększa dochód, od którego liczony jest JDG podatek dochodowy. To nie jest „drugie opodatkowanie tej samej sprzedaży”, tylko korekta wyniku o realny efekt zmiany kursu.

Ujemne różnice kursowe

Ujemne różnice kursowe pojawiają się wtedy, gdy zmiana kursu działa na Twoją niekorzyść i powoduje realną stratę w złotówkach.

Najczęściej dzieje się to przy sprzedaży, gdy klient płaci później, a kurs waluty spadnie. Przychód podatkowy został wcześniej przeliczony według wyższego kursu, a faktycznie na konto wpływa mniej złotówek. Różnica między tymi wartościami to ujemna różnica kursowa.

To samo może wydarzyć się po stronie kosztów. Jeśli kurs waluty wzrośnie między momentem ujęcia kosztu a zapłatą, zapłacisz więcej złotówek, niż pierwotnie wynikało z przeliczenia podatkowego. Ta nadwyżka również stanowi ujemną różnicę kursową.

W księgowości jednoosobowej firmy rozliczanej w KPiR ujemne różnice kursowe zwiększają koszty uzyskania przychodów. Oznacza to obniżenie dochodu do opodatkowania, a więc potencjalnie niższą zaliczkę na PIT. Nie rekompensuje to straty gotówki, ale przynajmniej częściowo łagodzi jej skutki podatkowe.

Warto jednak zaznaczyć jedno ważne zastrzeżenie. Powyższe zasady dotyczą rozliczania różnic kursowych w PIT na zasadach ogólnych i podatku liniowym. Przy ryczałcie od przychodów ewidencjonowanych mechanika wygląda inaczej, bo ryczałt nie rozlicza kosztów w klasyczny sposób. W praktyce różnice kursowe wpływają tam na przychód, a nie na koszty.

Różnice kursowe po stronie sprzedaży i kosztów

Mechanizm różnic kursowych jest symetryczny. Działa zarówno po stronie sprzedaży, jak i po stronie kosztów. W obu przypadkach porównuje się wartość tej samej transakcji w złotówkach z dwóch momentów i sprawdza, czy zmiana kursu była korzystna czy niekorzystna.

Nie ma znaczenia, czy różnica dotyczy sprzedaży czy wydatków. Liczy się efekt w PLN oraz zasady przeliczenia, czyli to, czy można zastosować kurs faktycznie użyty przez bank lub operatora płatności, czy – gdy nie da się go ustalić – średni kurs NBP. To właśnie ten efekt decyduje o tym, czy w księgowości działalności gospodarczej pojawi się dodatkowy przychód, czy dodatkowy koszt.

Konsekwencje dla podstawy opodatkowania są bardzo konkretne. Różnice kursowe wpływają bezpośrednio na dochód do opodatkowania, a więc na wysokość podatku dochodowego i zaliczek płaconych w trakcie roku. Przy większej skali sprzedaży zagranicznej albo zakupów w walutach obcych potrafią realnie zmienić wynik finansowy miesiąca czy całego roku. Dlatego w e-commerce ignorowanie różnic kursowych to jeden z najczęstszych i najbardziej kosztownych błędów na starcie JDG.

Kiedy dokładnie powstają różnice kursowe w JDG

Żeby dobrze zrozumieć różnice kursowe, warto na chwilę odejść od przepisów i skupić się na jednej, bardzo praktycznej zasadzie. Różnice kursowe powstają wtedy, gdy ta sama kwota w walucie obcej jest przeliczana na złotówki w co najmniej dwóch różnych momentach i te przeliczenia dają różne wyniki. Czasem są to dwa momenty, a czasem nawet kilka, na przykład gdy płatność do jednej faktury przychodzi w częściach.

Jeżeli nie ma porównania dwóch wartości w PLN, nie ma też różnicy kursowej. Dlatego nie każda operacja w walucie automatycznie ją generuje. W księgowości JDG da się jasno wskazać sytuacje, w których różnice kursowe pojawiają się najczęściej.

Sprzedaż w walucie obcej

To najczęstszy scenariusz w księgowości ecommerce. Sprzedajesz towar albo usługę klientowi zagranicznemu i umawiacie się na rozliczenie w walucie. Na potrzeby podatku dochodowego przychód musi zostać przeliczony na złotówki według zasad PIT. Zwykle stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego moment powstania przychodu, którym często jest wykonanie usługi albo wydanie towaru, a niekoniecznie sama data faktury.

Drugi moment wyceny pojawia się wtedy, gdy klient faktycznie płaci. Jeżeli zapłata następuje później i kurs waluty w międzyczasie się zmieni, wartość przychodu w złotówkach będzie inna niż ta ujęta podatkowo. To właśnie ta różnica tworzy różnicę kursową.

Jeśli klient zapłaci po wyższym kursie i faktycznie dostaniesz więcej złotówek, powstaje dodatnia różnica kursowa. Jeśli kurs spadnie i wpływ w PLN będzie niższy, pojawi się ujemna różnica kursowa. W e-commerce, gdzie opóźnienia w płatnościach i rozliczenia przez operatorów są normą, takie sytuacje zdarzają się bardzo często.

Zakup towarów i usług w walucie

Drugi klasyczny przypadek to koszty ponoszone w walutach obcych. Dotyczy to zakupu towarów za granicą, importu, licencji, narzędzi online czy usług marketingowych. W księgowości jednoosobowej firmy koszt również musi zostać przeliczony na złotówki.

Pierwsze przeliczenie następuje w momencie podatkowego ujęcia kosztu. W KPiR często będzie to dzień poniesienia kosztu, zwykle utożsamiany z datą dokumentu, ale szczegóły zależą od rodzaju wydatku i zasad jego rozliczania. Drugie przeliczenie pojawia się przy zapłacie.

Jeżeli zapłata następuje później i kurs waluty się zmieni, realna kwota zapłacona w PLN może być inna niż ta, która została wcześniej zaksięgowana. Gdy zapłacisz więcej złotówek, bo kurs wzrósł, powstaje ujemna różnica kursowa. Gdy zapłacisz mniej, bo kurs spadł, pojawia się dodatnia różnica kursowa. Przy zakupach towarów do e-commerce takie różnice potrafią wyraźnie wpływać na marżę.

Operacje na własnych środkach walutowych

Różnice kursowe mogą powstawać także przy operacjach na własnych środkach walutowych, na przykład na koncie walutowym. To obszar, który często budzi najwięcej nieporozumień.

Nie każdy ruch techniczny na koncie walutowym automatycznie powoduje różnicę kursową. Kluczowe jest to, czy dochodzi do faktycznego rozliczenia waluty. Różnice kursowe mogą pojawić się wtedy, gdy waluta jest sprzedawana, przewalutowywana albo używana do zapłaty zobowiązania, a jej wartość w złotówkach różni się od wartości z momentu wcześniejszego ujęcia.

W księgowości działalności gospodarczej nie liczy się samo posiadanie euro czy dolarów, tylko moment, w którym ich wartość w PLN zostaje „zamknięta” i porównana z wcześniejszym przeliczeniem. Dlatego różnice kursowe od własnych środków pojawiają się raczej przy realnym obrocie walutą, a nie przy każdym przesunięciu technicznym.

Kredyty i pożyczki walutowe

Choć w JDG e-commerce nie jest to najczęstszy scenariusz, różnice kursowe mogą też powstać przy kredytach i pożyczkach w walucie obcej. Dzieje się tak wtedy, gdy kurs waluty zmienia się między momentem otrzymania środków a momentem ich spłaty.

W praktyce różnice kursowe dotyczą przede wszystkim spłaty kapitału, czyli kwoty głównej kredytu lub pożyczki. Jeżeli przy spłacie okaże się, że w złotówkach oddajesz więcej albo mniej niż wynikało to z pierwotnego przeliczenia, powstaje odpowiednia różnica kursowa. Odsetki i prowizje rozlicza się natomiast jako koszty na zasadach ogólnych, niezależnie od samej różnicy kursowej kapitału.

Inne operacje walutowe w działalności

Poza sprzedażą, zakupami i finansowaniem, różnice kursowe mogą pojawić się także przy innych operacjach walutowych. Dotyczy to na przykład płatności kartą w walucie obcej, rozliczeń przez PayPal czy inne platformy płatnicze.

W takich przypadkach szczególnie ważne jest to, że data transakcji, data księgowania i data faktycznego rozliczenia przez operatora mogą się różnić. Każda z nich może być powiązana z innym kursem. Jeśli koszt albo przychód został ujęty podatkowo według jednego kursu, a rozliczenie nastąpiło według innego, pojawia się różnica kursowa.

Na koniec warto wrócić do najważniejszej zasady. Różnice kursowe w JDG powstają tylko wtedy, gdy występują co najmniej dwa momenty wyceny tej samej kwoty w walucie obcej. Czasem są to dwa momenty, a czasem więcej, na przykład przy płatnościach częściowych. Zrozumienie tej logiki bardzo upraszcza księgowość JDG i pozwala lepiej przewidywać, jak kursy walut wpłyną na podatki i realny wynik finansowy działalności.

Różnice kursowe na przykładach – jak „zjadają” (lub ratują) zysk

Teoria teorią, ale w e-commerce prawdziwe zrozumienie przychodzi dopiero wtedy, gdy zobaczysz konkretne liczby. W księgowości JDG bardzo często jest tak, że wszystko na papierze wygląda poprawnie, a mimo to realny zysk na koncie jest inny, niż się spodziewałeś. Właśnie w takich momentach różnice kursowe pokazują swoją prawdziwą siłę.

Poniższe przykłady dotyczą różnic kursowych w podatku dochodowym, czyli PIT. Przeliczanie walut na potrzeby VAT w JDG rządzi się innymi zasadami i jest osobnym tematem.

Przykład kosztowy: opóźniona zapłata faktury w EUR

Wyobraź sobie, że prowadzisz sklep internetowy i kupujesz towar od dostawcy z Niemiec. Otrzymujesz fakturę na 1 000 euro. W momencie podatkowego ujęcia kosztu przeliczasz tę kwotę na złotówki według kursu właściwego dla tego momentu, na przykład średniego kursu NBP. Załóżmy, że w księgowości działalności gospodarczej koszt wynosi 4 500 zł.

Faktura ma 30 dni terminu płatności. Płacisz ją dopiero po miesiącu. W tym czasie kurs euro wzrósł i przy zapłacie, według kursu faktycznie zastosowanego przez bank, z konta schodzi 4 600 zł. Realnie zapłaciłeś więc więcej, niż wynikało to z pierwotnego przeliczenia podatkowego.

Ta różnica, czyli dodatkowe 100 zł, to ujemna różnica kursowa. Powstała dlatego, że wartość kosztu w złotówkach była inna w momencie ujęcia podatkowego niż w momencie zapłaty. W księgowości jednoosobowej firmy ta kwota zostaje ujęta jako dodatkowy koszt uzyskania przychodu, co obniża dochód do opodatkowania.

W praktyce oznacza to, że straciłeś gotówkę przez kurs, ale podatkowo część tej straty jest „uwzględniona” w rozliczeniu PIT.

Przykład sprzedażowy: opóźniona płatność od klienta zagranicznego

Teraz spójrzmy na sprzedaż. Prowadzisz JDG w e-commerce i sprzedajesz usługę klientowi zagranicznemu. Wystawiasz fakturę na 2 000 euro. Przychód podatkowy zostaje przeliczony na złotówki według kursu właściwego dla momentu powstania przychodu. Załóżmy, że daje to 8 800 zł przychodu w księgowości ecommerce.

Klient płaci dopiero po kilku tygodniach. W tym czasie kurs euro spadł. Gdy pieniądze wpływają na konto, po przeliczeniu okazuje się, że faktycznie otrzymałeś 8 600 zł. Na koncie masz więc mniej pieniędzy, niż wynikało to z podatkowego przychodu.

Różnica 200 zł to ujemna różnica kursowa. W rozliczeniu PIT na zasadach ogólnych lub podatku liniowego zwiększa ona koszty uzyskania przychodów i obniża dochód do opodatkowania. Przy ryczałcie różnice kursowe wpływają bezpośrednio na przychód, a nie na koszty.

Sytuacja mogłaby wyglądać też odwrotnie. Gdyby kurs euro w tym czasie wzrósł i na konto wpłynęło na przykład 9 000 zł, powstałaby dodatnia różnica kursowa w wysokości 200 zł. W księgowości JDG pojawiłby się wtedy dodatkowy przychód podatkowy wynikający wyłącznie ze zmiany kursu, a nie z dodatkowej sprzedaży. To oznacza wyższy podatek dochodowy, mimo że klient zapłacił dokładnie tę samą kwotę w euro.

Wnioski z przykładów

Te przykłady bardzo jasno pokazują jedną rzecz. Różnice kursowe nie są żadną księgową sztuczką ani teorią oderwaną od rzeczywistości. To realne kwoty, które wpływają na faktyczny wynik finansowy JDG. Czasem działają na Twoją korzyść, ale bardzo często po prostu zmniejszają marżę, nawet jeśli sprzedaż wygląda dobrze.

W księgowości jednoosobowej firmy różnice kursowe korygują przychody i koszty tak, aby dochód do opodatkowania był jak najbliższy realnemu wynikowi. Z perspektywy przedsiębiorcy kluczowe jest jednak coś innego. Kurs waluty może sprawić, że mimo rosnących obrotów na papierze, na koncie zostaje mniej pieniędzy. Albo odwrotnie, że jednorazowy wzrost kursu zwiększa podatek, mimo że nie sprzedałeś ani jednego produktu więcej.

Dlatego w e-commerce, gdzie transakcje walutowe są codziennością, różnice kursowe trzeba traktować jak element realnego zarządzania finansami, a nie tylko temat „do rozliczenia przez księgową”. Świadomość tego mechanizmu to pierwszy krok do tego, żeby kursy walut nie decydowały za Ciebie o tym, ile naprawdę zarabiasz.

Jak ograniczyć wpływ różnic kursowych na wynik finansowy

Różnic kursowych nie da się całkowicie wyeliminować, jeśli prowadzisz JDG i działasz w e-commerce z zagranicą. Da się jednak w dużym stopniu ograniczyć ich wpływ na wynik finansowy i uniknąć sytuacji, w których kurs waluty po cichu zjada Twoją marżę. W księgowości JDG nie chodzi o walkę z rynkiem walutowym, tylko o świadome decyzje, które zmniejszają ryzyko i zwiększają przewidywalność.

Najwięcej zależy od trzech rzeczy: formy opodatkowania, organizacji płatności i sposobu zarządzania walutą w firmie. To elementy, na które masz realny wpływ już od początku działalności.

Wybór metody rozliczeń: kasowa vs. memoriałowa

Jednym z kluczowych czynników wpływających na to, jak bardzo odczujesz różnice kursowe, jest sposób rozliczania podatku dochodowego. Dla wielu początkujących przedsiębiorców to temat, który pojawia się tylko przy zakładaniu firmy, a potem znika z radaru. A szkoda, bo ma ogromne znaczenie w praktyce.

Przy zasadach ogólnych i podatku liniowym, czyli przy prowadzeniu PKPiR, w praktyce przychody i koszty są ujmowane podatkowo niezależnie od momentu zapłaty. Działa to podobnie do modelu memoriałowego. Oznacza to, że przychód albo koszt pojawia się „na papierze” wcześniej, a pieniądze często wpływają lub wypływają później. To właśnie w tym układzie różnice kursowe pojawiają się najczęściej, bo między momentem podatkowego ujęcia a zapłatą kurs waluty może się zmienić. W księgowości działalności gospodarczej różnice kursowe korygują wtedy zarówno przychody, jak i koszty.

Ryczałt od przychodów ewidencjonowanych działa inaczej i z punktu widzenia walut bywa prostszy. Przychód powstaje w momencie faktycznego otrzymania pieniędzy, a kosztów w klasycznym sensie się nie rozlicza. Różnice kursowe nadal istnieją, ale wpływają bezpośrednio na przychód, a nie na koszty. Ryczałt nie eliminuje więc ryzyka kursowego, ale upraszcza jego rozliczanie. Dla części firm e-commerce, zwłaszcza z dużą liczbą zagranicznych płatności, może to znacząco zmniejszyć „księgowy chaos”, choć oczywiście wybór ryczałtu trzeba zawsze analizować szerzej.

Istnieje także metoda bilansowa, dostępna dla firm prowadzących pełną rachunkowość, które zdecydują się rozliczać różnice kursowe według zasad rachunkowości. W tym wariancie uwzględnia się również niezrealizowane różnice kursowe, na przykład na koniec roku. To rozwiązanie bardziej złożone i wymagające formalnej decyzji oraz konsekwencji w stosowaniu. Dla większości jednoosobowych działalności na starcie nie jest to opcja pierwszego wyboru, ale warto wiedzieć, że taka możliwość istnieje.

Konto walutowe jako narzędzie kontroli kursów

Jednym z najprostszych i najbardziej praktycznych sposobów ograniczania wpływu różnic kursowych jest korzystanie z konta walutowego. W e-commerce to często absolutna podstawa, a mimo to wiele JDG długo działa wyłącznie na koncie złotówkowym.

Konto walutowe pozwala ograniczyć liczbę przewalutowań i kosztownych spreadów. Jeśli sprzedajesz w euro, a potem znowu kupujesz euro, żeby zapłacić dostawcy, każda taka operacja generuje ryzyko kursowe i dodatkowe koszty. Trzymanie środków w walucie i wydawanie ich w tej samej walucie znacząco to ogranicza.

W praktyce bardzo często działa tzw. naturalne kompensowanie przychodów i kosztów. Zarabiasz w euro i wydajesz w euro, więc kurs waluty ma mniejsze znaczenie dla Twojej marży. Różnice kursowe nadal mogą się pojawić, ale ich skala jest zwykle mniejsza i łatwiejsza do przewidzenia.

Konto walutowe daje też kontrolę nad momentem wymiany waluty. Nie musisz przewalutowywać pieniędzy od razu po wpływie. Możesz poczekać na lepszy kurs albo zaplanować wymianę w momencie korzystnym dla cash flow. Trzeba jednak pamiętać o jednym. Konto walutowe zmniejsza skalę różnic kursowych i koszty przewalutowań, ale nie zawsze całkowicie eliminuje je na gruncie podatkowym. W księgowości ecommerce nadal porównuje się wartości z różnych momentów, jeśli takie momenty wystąpią.

Zabezpieczenia walutowe (hedging)

Dla firm, które regularnie operują na dużych kwotach i są mocno narażone na wahania kursów, istnieją także bardziej zaawansowane narzędzia zabezpieczające. Mowa o hedgingu walutowym, czyli instrumentach pozwalających z góry ustalić kurs wymiany na przyszłość.

Do takich rozwiązań należą kontrakty forward, opcje walutowe i inne instrumenty pochodne. W uproszczeniu polega to na tym, że „zamrażasz” kurs i wiesz, jaki będzie Twój wynik w złotówkach, niezależnie od tego, co wydarzy się na rynku.

To jednak nie są rozwiązania dla każdego. Mają swoje koszty, wymagają wiedzy i często wiążą się z dodatkowymi formalnościami. Dodatkowo instrumenty zabezpieczające mogą komplikować rozliczenia podatkowe i księgowe, dlatego ich stosowanie powinno być poprzedzone konsultacją z doradcą lub księgowym. Dla większości małych JDG na początku działalności są po prostu zbyt skomplikowane.

W praktyce dużo częściej sprawdzają się prostsze alternatywy. Ustalanie cen w złotówkach, jeśli pozwala na to rynek, stosowanie klauzul waloryzacyjnych w umowach czy świadome planowanie terminów płatności i wymiany waluty. Często to właśnie te proste decyzje mają największy wpływ na stabilność finansową.

W e-commerce nie chodzi o przewidywanie kursów walut. Chodzi o takie poukładanie księgowości JDG i przepływów pieniężnych, żeby zmiany kursów nie decydowały przypadkowo o tym, czy dany miesiąc kończy się zyskiem czy stratą. Świadome zarządzanie tym obszarem to jeden z elementów, który odróżnia osobę „sprzedającą online” od przedsiębiorcy, który faktycznie panuje nad finansami swojej firmy.

Różnice kursowe a przepisy prawa podatkowego

Do tej pory patrzyliśmy na różnice kursowe głównie od strony praktycznej. Teraz czas na krótkie uporządkowanie tematu od strony przepisów. Bez wchodzenia w prawnicze detale, ale na tyle konkretnie, żebyś wiedział, dlaczego księgowość JDG rozlicza to właśnie w taki sposób, a nie inny.

Podstawa prawna – ustawa o PIT

Rozliczanie różnic kursowych w jednoosobowej działalności gospodarczej opiera się na przepisach ustawy o podatku dochodowym od osób fizycznych. To tam znajdziesz zasady, które mówią, kiedy różnice kursowe powstają i jak wpływają na podatek.

Kluczowa reguła jest bardzo prosta. Dodatnie różnice kursowe zwiększają przychody podatkowe, a ujemne zwiększają koszty uzyskania przychodów. Dokładnie tak, jak widziałeś w przykładach. Ustawa opisuje też, w jakich sytuacjach różnica jest uznawana za dodatnią, a w jakich za ujemną, zawsze w oparciu o porównanie wartości tej samej kwoty w złotówkach z dwóch różnych momentów.

Przepisy wskazują również, jakie kursy należy stosować. Jeżeli doszło do realnego przewalutowania, stosuje się kurs faktycznie użyty przez bank lub operatora płatności. Jeżeli takiego kursu nie da się ustalić, porównania dokonuje się przy użyciu średniego kursu NBP z właściwego dnia. Technicznie zasady przeliczania walut i ustalania kursów wynikają z przepisów PIT dotyczących przeliczania walut oraz z regulacji poświęconych samym różnicom kursowym.

Dla Ciebie, jako przedsiębiorcy, sens tych przepisów jest jeden. JDG podatek dochodowy ma być liczony od realnego wyniku w złotówkach, a nie od kwot „na papierze” w walucie obcej. Różnice kursowe są mechanizmem, który ma to wyrównać.

Różnice kursowe u ryczałtowców

Jeżeli rozliczasz się ryczałtem od przychodów ewidencjonowanych, różnice kursowe nadal istnieją, ale działają inaczej niż przy PKPiR. Wynika to z samej konstrukcji ryczałtu, gdzie nie rozlicza się kosztów uzyskania przychodu w klasycznym sensie.

W praktyce oznacza to, że dodatnie różnice kursowe zwiększają przychód, a ujemne różnice kursowe ten przychód zmniejszają. Nie pojawiają się one po stronie kosztów, bo na ryczałcie po prostu ich nie ma. Dzięki temu rozliczenie jest prostsze i bardziej czytelne, choć oczywiście ryczałt nie eliminuje ryzyka kursowego, a jedynie zmienia sposób jego księgowego ujęcia.

Warto zapamiętać jedną praktyczną rzecz. Ujemne różnice kursowe pomniejszają przychody w tym roku podatkowym, w którym powstały. Nie „przechodzą” na kolejne lata i nie są rozliczane wstecz. To detal, który często pojawia się w pytaniach przy pierwszych rozliczeniach ryczałtu.

Ewidencja różnic kursowych w PKPiR

Jeżeli prowadzisz księgowość jednoosobowej firmy w oparciu o PKPiR, różnice kursowe muszą być prawidłowo udokumentowane i zapisane w księdze. Nie ma do tego osobnej faktury ani dokumentu z zewnątrz.

Podstawą jest tzw. dowód wewnętrzny. To dokument sporządzany przez przedsiębiorcę albo księgową, który opisuje, jakiej transakcji dotyczy różnica kursowa, jakie kursy zostały użyte i jaka kwota różnicy z tego wynika. Do takiego dowodu dołącza się zwykle potwierdzenie zapłaty lub wyciąg bankowy, żeby było jasne, skąd wzięły się dane.

W PKPiR dodatnie różnice kursowe ujmuje się w kolumnie „pozostałe przychody”, a ujemne w kolumnie „pozostałe wydatki”. Bardzo ważna zasada jest taka, że nie wolno kompensować różnic kursowych, czyli nie wpisuje się jednego salda. Każda dodatnia i każda ujemna różnica powinna być ujęta oddzielnie, zgodnie ze swoim charakterem.

W praktyce, przy dużej liczbie transakcji, księgowe często sporządzają zbiorcze dowody wewnętrzne za dany okres, na przykład miesiąc. Nadal jednak muszą one rozdzielać różnice dodatnie i ujemne oraz mieć szczegółowe wyliczenia w tle. To ułatwia pracę, ale nie zmienia zasad.

Pełna rachunkowość i wycena bilansowa

Jeżeli firma prowadzi pełną rachunkowość, podejście do różnic kursowych jest szersze niż w PKPiR. W rachunkowości wyróżnia się różnice kursowe zrealizowane, czyli powstałe przy faktycznej zapłacie, oraz niezrealizowane, wynikające z wyceny walut, należności i zobowiązań na koniec okresu, na przykład na dzień bilansowy.

Takie niezrealizowane różnice kursowe wpływają na wynik księgowy, nawet jeśli nie doszło jeszcze do przepływu pieniędzy. Na gruncie podatkowym przedsiębiorca może rozliczać różnice kursowe metodą podatkową albo zdecydować się na metodę bilansową, czyli przenieść zasady rachunkowości do rozliczeń podatkowych. Taka możliwość wynika z przepisów PIT i wymaga formalnej decyzji oraz konsekwentnego stosowania tej metody przez kolejne lata.

Dla większości JDG w e-commerce na początku działalności pełna rachunkowość i metoda bilansowa nie mają dużego znaczenia. Warto jednak wiedzieć, że wraz z rozwojem firmy sposób rozliczania różnic kursowych może się zmienić i coraz mocniej wpływać na wynik podatkowy.

Najważniejszy wniosek z tej części jest prosty. Różnice kursowe nie są „opcją” ani wyborem. Jeśli działasz w walutach obcych, księgowość JDG musi je uwzględniać, a Twoje podatki automatycznie się do nich dostosowują. Im lepiej rozumiesz te zasady, tym mniej zaskoczeń pojawi się przy rozliczeniach i tym łatwiej będzie Ci panować nad finansami firmy.

Podsumowanie: jak nie pozwolić, by kurs walut decydował o Twoim zysku

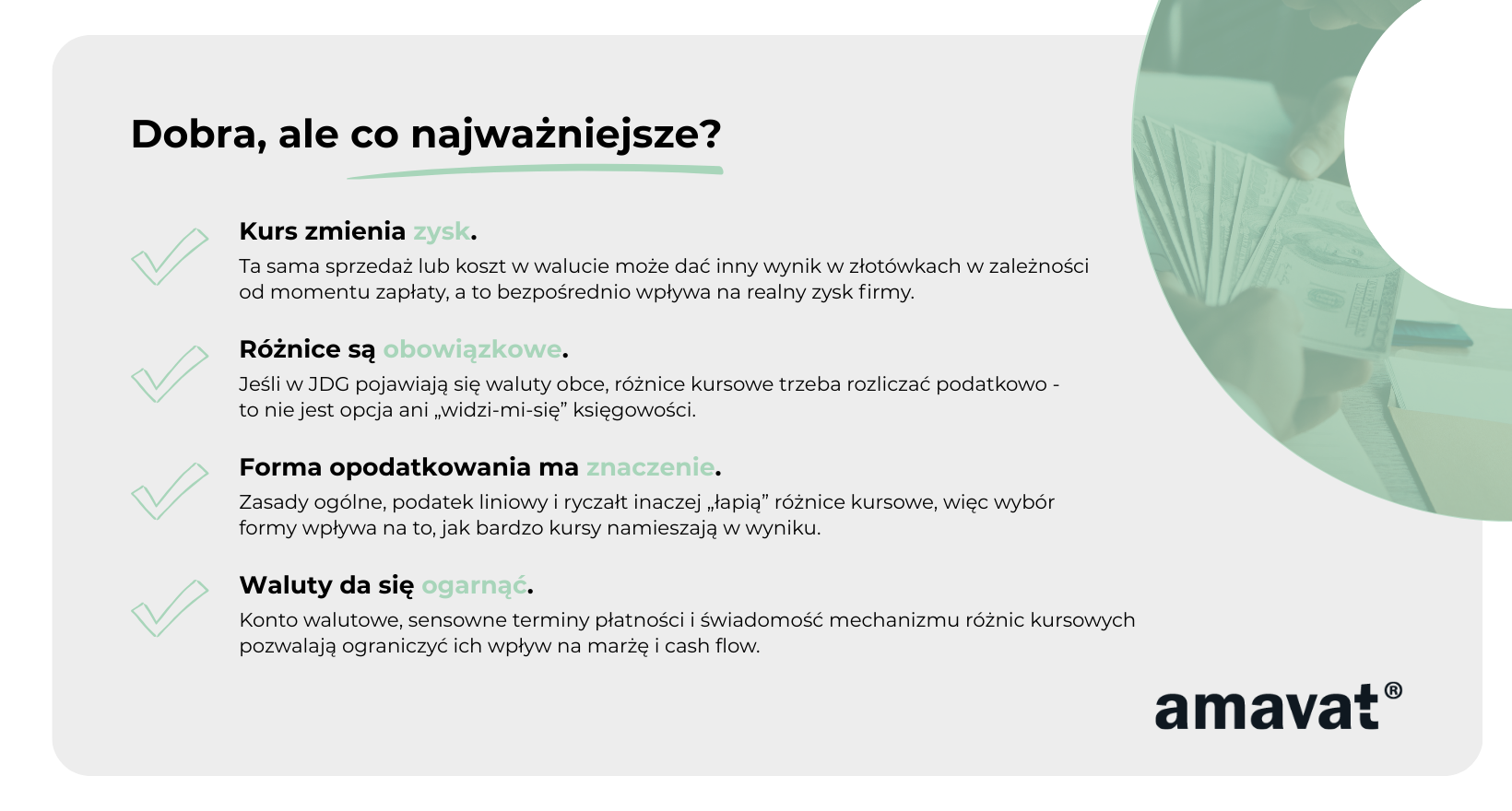

Jeśli dotarłeś do tego miejsca, to najważniejsza rzecz powinna być już jasna. Różnice kursowe nie są ani błędem w księgowości JDG, ani czymś, co pojawia się tylko w dużych firmach. To naturalny efekt prowadzenia działalności w walutach obcych i coś, z czym w e-commerce spotyka się praktycznie każdy, kto sprzedaje lub kupuje za granicą.

Najważniejszy wniosek praktyczny jest prosty. Kurs waluty wpływa nie tylko na to, ile pieniędzy masz na koncie, ale też na to, jak wygląda JDG podatek dochodowy, jakie masz koszty, przychody i realny zysk. Możesz mieć dobrą sprzedaż, a mimo to widzieć gorszy wynik finansowy tylko dlatego, że kurs zmienił się w niekorzystnym momencie. I odwrotnie, czasem kurs potrafi „uratować” wynik, choć sprzedaż wcale nie była większa.

Dlatego tak duże znaczenie ma świadome zarządzanie walutami w JDG. Chodzi o zrozumienie, kiedy powstają różnice kursowe, jak działają przy sprzedaży i kosztach oraz jak forma opodatkowania wpływa na ich rozliczanie. W księgowości działalności gospodarczej nie wszystko da się uprościć, ale bardzo wiele da się przewidzieć. Wybór odpowiedniej formy opodatkowania, korzystanie z konta walutowego, ograniczanie niepotrzebnych przewalutowań czy planowanie momentu wymiany waluty to decyzje, które realnie wpływają na wynik finansowy.

Największym błędem początkujących przedsiębiorców jest traktowanie różnic kursowych wyłącznie jako „problemu księgowej”. W księgowości ecommerce to nie jest temat poboczny. To element strategii finansowej firmy, który ma wpływ na marżę, płynność i stabilność biznesu. Im szybciej zaczniesz patrzeć na waluty nie tylko jak na techniczny szczegół, ale jak na realny czynnik biznesowy, tym łatwiej będzie Ci rozwijać JDG bez nieprzyjemnych niespodzianek.

Na koniec warto zapamiętać jedną myśl. Nie musisz przewidywać kursów walut ani być ekspertem od rynków finansowych. Wystarczy, że rozumiesz mechanizm różnic kursowych i uwzględniasz go w codziennych decyzjach. To właśnie ta świadomość sprawia, że kurs waluty przestaje rządzić Twoim zyskiem, a zaczyna być jednym z elementów, które masz pod kontrolą.