Rozliczanie VAT w e-commerce: dropshipping, a VAT

Spis treści

W świecie e-commerce, gdzie każda paczka może podróżować przez kilka krajów, a klient końcowy mieszka raz w Polsce, raz w Niemczech, kwestia podatku VAT w dropshippingu robi się bardzo dynamiczna. Zmienność przepisów, różne stawki VAT w UE, obowiązki rejestracyjne i możliwość korzystania z ulg podatkowych sprawiają, że warto wiedzieć, z czym masz do czynienia zanim wystawisz pierwszą fakturę.

W tym artykule krok po kroku przeanalizujemy:

- Jakie są modele dropshippingu i co one oznaczają dla Twoich obowiązków VAT-owych;

- Kiedy możesz skorzystać ze zwolnienia z VAT, a kiedy musisz go rozliczyć bez wyjątku;

- Jak wygląda import towarów spoza UE, np. z Chin, i czym jest system iOSS;

- Co się dzieje, gdy zaczynasz sprzedaż międzynarodową w obrębie Unii Europejskiej – czy musisz się rejestrować do VAT za granicą?

- I wreszcie: jak nie zwariować i robić to wszystko dobrze, legalnie i z korzyścią dla swojego biznesu.

Jeśli prowadzisz lub planujesz prowadzić sprzedaż online w modelu dropshippingowym, ten poradnik to obowiązkowa lektura. Dowiesz się, jak rozliczać VAT w dropshippingu, uniknąć błędów i nieprzyjemnych niespodzianek ze strony urzędu skarbowego.

Modele dropshippingu a konsekwencje VAT-owe

W dropshippingu możesz działać na różne sposoby – i właśnie od wybranego modelu zależy, jak będziesz rozliczać VAT. To, czy jesteś sprzedawcą towaru, czy tylko pośrednikiem, nie jest tylko formalnością. To fundament całej strategii podatkowej.

Sprzedaż we własnym imieniu

To najczęstszy scenariusz wśród polskich e-sprzedawców. Ty jako właściciel sklepu podpisujesz z klientem umowę kupna-sprzedaży (nawet jeśli to się dzieje przez koszyk online), pobierasz od niego pieniądze, wystawiasz fakturę i… zlecasz realizację hurtowni. To wszystko oznacza, że dla fiskusa to właśnie Ty jesteś stroną transakcji.

A skoro jesteś sprzedawcą, musisz rozliczyć VAT od tej sprzedaży – to tzw. VAT należny. Na szczęście, jeśli kupujesz towar od hurtowni i otrzymujesz fakturę, masz też prawo do odliczenia VAT-u naliczonego, czyli tego, który zapłaciłeś przy zakupie. Różnica między tymi kwotami to to, co finalnie przekazujesz do urzędu skarbowego.

W praktyce wygląda to tak: klient kupuje produkt w Twoim sklepie za 123 zł brutto. W tej kwocie zawarty jest VAT – najczęściej 23%. Ty zamawiasz towar w hurtowni za 86,10 zł, również z VAT-em. Zatem: otrzymujesz 23 zł VAT-u należnego, ale możesz odliczyć 16,10 zł naliczonego. Do urzędu trafia różnica – w tym wypadku 6,90 zł. Niby nic wielkiego, ale przy większej skali – ma to już realne znaczenie dla Twojej płynności finansowej.

To podejście wymaga skrupulatności: faktury, deklaracje, ewidencje – wszystko musi się zgadzać. Jeśli planujesz działać na poważnie i rozwijać sklep, warto ogarnąć te procesy automatycznie (np. z pomocą systemu księgowego albo biura rachunkowego, które zna się na e-commerce).

Model pośrednictwa, czyli usługa prowizyjna

Druga opcja to działanie jako pośrednik – nie sprzedajesz towaru, tylko łączysz kupującego z dostawcą. Ty nie wystawiasz faktury za produkt, a jedynie za usługę – czyli swoją prowizję. To model popularny w programach afiliacyjnych i na platformach marketplace, ale też w bardziej formalnych formach dropshippingu.

W takim układzie VAT dotyczy wyłącznie Twojej prowizji. Jeśli zarabiasz np. 100 zł na jednej transakcji, to wystawiasz fakturę za usługę pośrednictwa z doliczonym VAT-em – zazwyczaj 23%. To znaczy, że klient (czy to dostawca, czy inny podmiot) płaci Ci 123 zł brutto, a Ty 23 zł musisz przekazać fiskusowi.

Model pośrednictwa może wydawać się prostszy, bo odpada rozliczanie towaru, ale niesie też swoje wyzwania. Największym z nich jest transparentność: wszystko musi być jasno określone w umowach i fakturach. Musisz jednoznacznie wykazać, że nie Ty jesteś stroną sprzedaży, tylko podmiot trzeci.

Zwolnienie z VAT w dropshippingu – kiedy możesz, a kiedy absolutnie nie?

Jeśli dopiero zaczynasz przygodę z e-commerce i dropshippingiem, bardzo możliwe, że natknąłeś się już na pojęcie zwolnienia z VAT. Brzmi kusząco, prawda? Brak obowiązku rejestracji do VAT, mniej formalności, prostsze fakturowanie… Ale uwaga – nie każdy może z tego przywileju skorzystać, a w przypadku dropshippingu sprawa jest jeszcze bardziej złożona.

Próg obrotu do 200 000 zł – kto i kiedy może skorzystać?

Zacznijmy od podstaw. W Polsce obowiązuje tzw. zwolnienie podmiotowe z VAT – jeśli Twój roczny obrót nie przekracza 200 000 zł netto, możesz działać bez rejestracji jako podatnik VAT. To rozwiązanie stworzone głównie z myślą o małych firmach i freelancerach, ale korzystają z niego również początkujący sprzedawcy internetowi.

W teorii – jeśli prowadzisz sklep internetowy w modelu dropshippingowym, który generuje mniej niż 200 000 zł przychodu netto rocznie, możesz skorzystać z tego zwolnienia. Oznacza to, że nie doliczasz VAT-u do cen, nie odprowadzasz podatku do urzędu i nie musisz składać deklaracji VAT.

Brzmi super? Jasne. Ale teraz pora na gwiazdkę, dopiski małym drukiem i cały zestaw wyjątków, o których musisz wiedzieć, zanim wrzucisz pierwszy produkt na stronę.

Kiedy nie możesz być zwolniony z VAT?

Niestety, nie każdy rodzaj działalności uprawnia do tego przywileju. I właśnie tu wielu dropshipperów wpada w pułapkę. Bo zgodnie z przepisami, pewne towary i usługi automatycznie wykluczają możliwość korzystania ze zwolnienia z VAT, niezależnie od obrotu. Tak, nawet jeśli sprzedałeś tylko jeden produkt w roku.

W przypadku dropshippingu na czarnej liście znajdują się między innymi:

- sprzęt elektroniczny i AGD (np. laptopy, telefony, konsole),

- komputery i podzespoły komputerowe,

- kosmetyki i perfumy,

- produkty RTV,

- wyroby jubilerskie,

- części samochodowe.

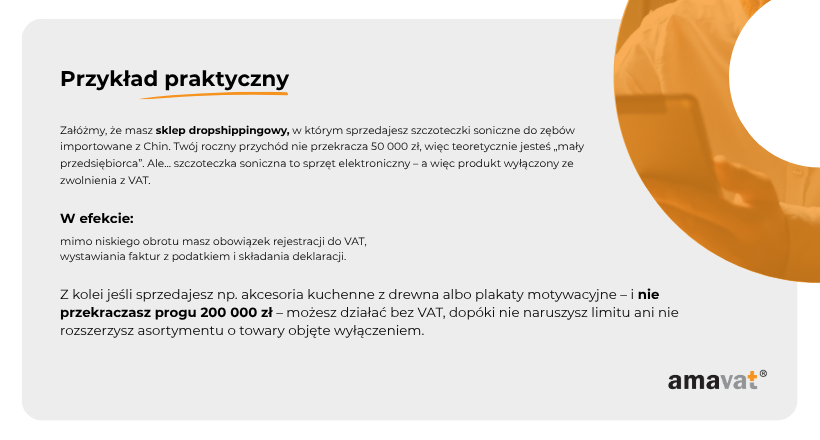

Czyli innymi słowy – większość bestsellerów w dropshippingu. Jeśli masz zamiar sprzedawać produkty z tych kategorii, zwolnienie z VAT po prostu Ci nie przysługuje, nawet jeśli robisz to okazjonalnie i zarabiasz grosze.

Import towarów spoza UE – jak rozliczyć VAT w dropshippingu?

Jeśli robisz dropshipping z Chin albo korzystasz z dostawców z USA, Turcji czy innego kraju spoza Unii Europejskiej, temat VAT-u przy imporcie powinien być dla Ciebie jak chleb powszedni. To właśnie tutaj wielu początkujących e-sprzedawców łapie się w pułapki podatkowe, nie wiedząc, kto faktycznie płaci VAT, jak działa odprawa celna i co to do cholery jest to słynne iOSS.

VAT importowy – kto go płaci?

Zacznijmy od najważniejszego: kiedy towar trafia do Unii Europejskiej z kraju trzeciego, musi przejść przez odprawę celną. W jej trakcie naliczany jest VAT importowy (oraz ewentualnie cło, ale o tym innym razem). I teraz uwaga — w zależności od konstrukcji transakcji, VAT może zapłacić:

- Ty jako sprzedawca, jeśli to Ty zlecasz dostawę do klienta końcowego i masz kontrolę nad procesem,

- lub sam klient, jeżeli dostawca wysyła towar bezpośrednio i odpowiednio oznacza przesyłkę (tzw. incoterm DDP lub DDU – ważne przy zakupach na AliExpress czy Temu).

W praktyce, jeśli nie korzystasz z dodatkowych rozwiązań i Twoje paczki idą z Chin prosto do klienta w Polsce, to VAT może zapłacić… końcowy odbiorca. A to z kolei oznacza nieprzyjemne niespodzianki: paczka zatrzymana przez urząd celny, konieczność opłacenia VAT-u i cła przed odbiorem, zła opinia o sklepie, zwroty, reklamacje. Brzmi znajomo?

I tu właśnie wjeżdża iOSS – Import One Stop Shop.

Czym jest iOSS i czy musisz go używać?

iOSS (Importowy Punkt Kompleksowej Obsługi) to system stworzony przez Unię Europejską, który ma jedno zadanie: uprościć rozliczanie VAT przy sprzedaży towarów importowanych spoza UE, o wartości do 150 euro. Dzięki iOSS:

- VAT jest naliczany już w momencie zakupu (w sklepie online),

- klient nie musi opłacać żadnych dodatkowych kosztów przy odbiorze przesyłki,

- to Ty, jako sprzedawca, rozliczasz ten VAT w kraju konsumenta, raz w miesiącu, za pomocą jednej deklaracji.

Brzmi jak marzenie? Trochę tak, bo iOSS realnie ułatwia sprzedaż i zwiększa zaufanie klientów. Ale są dwa „ale”:

- Musisz mieć numer iOSS, który można uzyskać samodzielnie lub przez pośrednika (np. firmę księgową specjalizującą się w e-commerce).

- System działa tylko dla paczek o wartości do 150 euro – jeśli sprzedajesz droższe towary, odprawa i VAT odbywają się na klasycznych zasadach.

Dropshipping z Chin i VAT – jak to wygląda w praktyce?

Załóżmy, że masz sklep dropshippingowy, a towar leci prosto z magazynu w Shenzhen do klienta w Poznaniu. Bez iOSS, klient może zostać poproszony o opłacenie VAT i drobnego cła przy odbiorze. To frustrujące, szczególnie jeśli w sklepie nic o tym nie wspomniałeś.

Z kolei jeśli korzystasz z iOSS – VAT jest doliczany automatycznie podczas zakupu, a paczka trafia do klienta bez żadnych przeszkód. W dodatku masz czyste konto z fiskusem, bo VAT trafia do odpowiedniego urzędu w kraju odbiorcy.

Czy warto korzystać z iOSS?

Jeśli planujesz prowadzić dropshipping na większą skalę i oferować szybką, bezproblemową dostawę – zdecydowanie tak. To profesjonalne rozwiązanie, które podnosi jakość obsługi klienta i zabezpiecza Cię od strony formalnej. W dłuższej perspektywie, brak iOSS może oznaczać więcej zwrotów, negatywnych opinii i straconych klientów.

Sprzedaż międzynarodowa i transakcje wewnątrz UE – co z VAT-em?

Gdy prowadzisz dropshipping nie tylko w Polsce, ale też sprzedajesz do innych krajów Unii Europejskiej – robi się naprawdę interesująco. VAT przestaje być „lokalną” sprawą, a zaczyna przypominać międzynarodową układankę, gdzie każdy kraj ma swoje zasady, progi i oczekiwania.

Sprzedaż w UE – nawet jeśli fizycznie niczego nie wysyłasz sam – to nie tylko kwestia logistyki. To przede wszystkim pytanie: gdzie, komu i na jakich warunkach naliczasz VAT?

Sprzedajesz z Polski, ale do UE – co to oznacza?

Jeśli masz siedzibę w Polsce, ale Twój sklep kieruje ofertę np. do Niemiec, Francji czy Hiszpanii i wysyłasz tam towar (bez względu na to, skąd fizycznie rusza paczka), to w świetle prawa UE uczestniczysz w tzw. sprzedaży wysyłkowej wewnątrz Unii Europejskiej.

I tu na scenę wchodzi kluczowe pojęcie: WSTO, czyli wewnątrzwspólnotowa sprzedaż towarów na odległość. Od lipca 2021 r. obowiązują nowe zasady VAT w UE i to właśnie WSTO jest jednym z najważniejszych skrótów, jakie powinien znać każdy e-przedsiębiorca.

Rejestracja VAT w innych krajach UE – kiedy musisz?

Unia uprościła wiele procedur, ale nie znaczy to, że można o wszystkim zapomnieć. Nadal obowiązuje limit 10 000 euro netto rocznie – i to łącznie dla całej sprzedaży do innych krajów UE.

Jeśli Twoja sprzedaż transgraniczna (np. do Niemiec, Czech, Włoch itd.) nie przekracza tego progu, możesz rozliczać VAT „po polsku”, czyli wg polskiej stawki i w polskiej deklaracji VAT.

Ale gdy przekroczysz ten próg – choćby o 1 euro – pojawia się obowiązek naliczania VAT według stawek kraju klienta. A to oznacza:

- albo rejestrację do VAT w każdym kraju osobno (co jest trudne, kosztowne i niepraktyczne),

- albo skorzystanie z systemu OSS (One Stop Shop).

System OSS – Twój najlepszy przyjaciel w e-handlu

OSS, czyli punkt kompleksowej obsługi, to rozwiązanie stworzone dla e-commerce’owców, którzy działają na terenie całej Unii. Dzięki niemu możesz:

- rozliczać VAT w jednym kraju (np. w Polsce),

- ale wg stawek obowiązujących w innych krajach, tam gdzie mieszkają Twoi klienci,

- bez potrzeby fizycznej rejestracji podatkowej w każdym państwie UE z osobna.

Czyli: sprzedajesz plakaty do Francji – naliczasz francuski VAT, ale wykazujesz go w deklaracji OSS składanej do polskiego urzędu skarbowego. Prosto, logicznie, legalnie.

A co z WDT? Czyli VAT 0% i wysyłka wewnątrz UE

Jeśli działasz w modelu B2B, czyli sprzedajesz towary do firm zarejestrowanych w innym kraju UE, i obie strony mają aktywny numer VAT UE, to możesz skorzystać z tzw. stawki 0% VAT dla WDT – wewnątrzwspólnotowej dostawy towarów.

Ale uwaga – żeby zastosować stawkę 0%, musisz:

- sprawdzić, czy nabywca ma ważny numer VAT UE (można to zrobić przez system VIES),

- posiadać dowody wysyłki (np. dokumenty przewozowe, potwierdzenie odbioru),

- odpowiednio ująć transakcję w dokumentacji księgowej.

Jeśli spełnisz te warunki – sprzedaż do innej firmy w UE może być opodatkowana stawką 0%, co jest bardzo korzystne z punktu widzenia płynności finansowej.

A co z dropshippingiem? Kiedy zaczyna się obowiązek?

W dropshippingu – szczególnie, gdy dostawa idzie bezpośrednio z hurtowni zagranicznej do klienta w UE – sytuacja może się komplikować. Dlaczego? Bo wtedy często to Ty jako pośrednik musisz rozliczyć VAT w kraju odbiorcy, mimo że nie dotykasz towaru. I właśnie dlatego OSS stał się tak istotny dla tej branży.

Najlepsze praktyki w zakresie rozliczania VAT w dropshippingu

Rozliczanie VAT w dropshippingu może być jak jazda po serpentynach — raz w górę, raz w dół, z niespodziewanymi zakrętami. Dlatego, zamiast działać na oślep (czyli: „jakoś to będzie”), warto od początku wdrożyć kilka sprawdzonych rozwiązań, które ułatwią Ci życie i uchronią przed kosztownymi błędami.

Poniżej znajdziesz najważniejsze praktyki, które powinna znać każda osoba działająca w e-commerce — szczególnie jeśli opiera swój biznes na modelu dropshippingu.

Bądź na bieżąco ze zmianami w przepisach VAT

Przepisy podatkowe – zwłaszcza w zakresie e-commerce i handlu międzynarodowego – zmieniają się zaskakująco często. Wprowadzenie systemów OSS i iOSS, nowe limity sprzedaży, zmiany dotyczące zwolnienia z VAT, uszczelnianie przepisów przy imporcie z Chin – to tylko niektóre przykłady z ostatnich lat.

Dlatego najlepszą inwestycją jest wiedza: śledź zmiany w przepisach, zapisuj się na newslettery branżowe, obserwuj profile doradców podatkowych na LinkedIn. Jeden prosty przepis może sprawić, że Twoja dotychczasowa metoda rozliczania przestanie być legalna – i niestety, to Ty ponosisz konsekwencje.

Zautomatyzuj procesy rozliczeniowe, zanim Cię przerosną

Na początku wszystko da się ogarnąć „na piechotę” – faktury w Excelu, plik JPK wypełniany ręcznie, kontrola sprzedaży w zeszycie. Ale z czasem, gdy rośnie liczba zamówień i kierunków sprzedaży, taka taktyka staje się po prostu… niebezpieczna.

Warto zainwestować w:

- system ERP z modułem księgowości,

- program do automatycznego wystawiania faktur z uwzględnieniem stawek VAT w różnych krajach (np. Fakturownia, inFakt, QuickBooks),

- integrację z platformami typu Amazon, Allegro, Shopify, WooCommerce z opcją automatyzacji podatkowej.

Dobrze dobrane narzędzia minimalizują ryzyko błędów, przyspieszają pracę i ułatwiają raportowanie.

Ustal i dokumentuj model działania od A do Z

Jeden z najczęstszych błędów w dropshippingu to niejasność roli, jaką pełni przedsiębiorca. Jesteś sprzedawcą czy pośrednikiem? Kto wystawia fakturę klientowi? Kto płaci VAT? Skąd wychodzi towar?

To wszystko powinno być ustalone i dobrze udokumentowane: w umowach z hurtowniami, polityce sprzedaży, fakturach, regulaminach sklepu. Im więcej formalności dopniesz od początku, tym mniej problemów przy ewentualnej kontroli.

Nie bój się inwestować w porządek – to się zwraca

Wielu dropshipperów traktuje podatki jako zło konieczne, które „ogarnie się później”. Problem w tym, że później często oznacza kary, korekty, blokady kont i zaległości. Jeśli planujesz zbudować realny, legalny i skalowalny biznes, to porządek w dokumentach i rozliczeniach VAT nie jest opcją – to podstawa.

Zadbaj o to, zanim jeszcze pojawi się problem. Bo podatki – podobnie jak obsługa klienta – działają najlepiej, kiedy o nich nie słychać.

Podsumowanie

Jeśli dotarłeś aż tutaj, to wiesz już jedno — rozliczanie VAT w dropshippingu to nie jest temat, który można zbyć jednym zdaniem typu „zrobi się później”. To temat, który wymaga konkretów, decyzji i świadomości. I — choć brzmi groźnie — wcale nie musi być koszmarem.

Najważniejsze wnioski?

👉 VAT w dropshippingu zależy od tego, jak prowadzisz swój biznes. Inaczej rozlicza się sprzedaż we własnym imieniu, inaczej model prowizyjny. I nie da się tego pomieszać bez ryzyka.

👉 Jeśli sprzedajesz towar objęty wyłączeniem ze zwolnienia, to nawet najmniejszy obrót zmusza Cię do rejestracji jako podatnik VAT. Nie ma tu wyjątków.

👉 Importujesz z Chin? Bez iOSS może być problem. Zaskoczeni klienci, zatrzymane paczki, opłaty przy odbiorze – to najprostsza droga do słabej opinii o Twoim sklepie.

👉 Sprzedaż w UE? Pamiętaj o limicie 10 000 euro i o systemie OSS, który pozwala Ci legalnie i wygodnie rozliczać VAT w różnych krajach, bez rejestrowania się wszędzie osobno.