Reklamacje, chargebacki i spory z płatnościami – jak je księgować w JDG?

Spis treści

W e-commerce reklamacje i zwroty nie są wyjątkiem, tylko codziennością. Klienci kupują impulsywnie, często bez dokładnego czytania opisów, a prawo konsumenckie daje im bardzo szerokie możliwości odstąpienia od umowy. Do tego dochodzą płatności kartą, BLIK-iem, PayU, Przelewy24 czy PayPalem. Każda z tych metod niesie ryzyko sporu płatniczego. W praktyce oznacza to, że pieniądze, które wczoraj były na koncie firmowym, dziś mogą zostać cofnięte, a ty jako właściciel JDG zostajesz z pytaniem: co z tym zrobić w księgowości działalności gospodarczej?

Problem polega na tym, że większość osób zakładających JDG nie ma żadnej wiedzy księgowej. To zupełnie normalne. Skupiasz się na produkcie, marketingu, sklepie internetowym i sprzedaży. Księgowość jednoosobowej firmy traktujesz jako coś, co „ogarnie księgowa” albo program online. I faktycznie, wiele spraw da się zautomatyzować. Ale reklamacje i chargebacki są jednym z tych obszarów, gdzie błędy zdarzają się najczęściej i potrafią być kosztowne.

Najczęstszy problem to brak reakcji. Przedsiębiorca widzi zwrot pieniędzy dla klienta, ale nie koryguje przychodu. Albo księguje wszystko „na oko”, bez dokumentów. Albo wrzuca chargeback w koszty, bo „bank zabrał pieniądze”. Z punktu widzenia urzędu skarbowego takie podejście jest błędne. A błędy w księgowości JDG bardzo szybko przekładają się na jdg podatki, czyli na to, ile faktycznie zapłacisz fiskusowi.

W przypadku jednoosobowej działalności gospodarczej każda złotówka przychodu ma znaczenie. Od niej liczony jest jdg podatek dochodowy, składki zdrowotne, a często także prawo do ulg czy przekroczenie progów podatkowych. Jeśli nie zaksięgujesz reklamacji albo chargebacku, zapłacisz podatek od pieniędzy, których realnie nie masz. Jeśli zrobisz to źle, możesz narazić się na korekty, odsetki i kary. A to wszystko w firmie, która często dopiero się rozwija i walczy o płynność finansową.

Szczególnie problematyczny jest VAT w JDG. W e-commerce bardzo szybko możesz zostać vatowcem, nawet jeśli na początku korzystasz ze zwolnienia. Zwroty i cofnięte płatności mają bezpośredni wpływ na VAT należny. Jeżeli oddajesz klientowi pieniądze, to w wielu przypadkach masz prawo odzyskać wcześniej zapłacony VAT. Ale tylko wtedy, gdy zrobisz to poprawnie i w odpowiednim momencie. Jeśli nie, VAT zostaje zapłacony na stałe, mimo że sprzedaż została anulowana. Dla młodej firmy to realna strata.

Chargebacki są jeszcze trudniejsze, bo często nie wyglądają jak klasyczny zwrot. Nie ma faktury korygującej, nie ma prostego maila od klienta. Jest za to obciążenie na wyciągu bankowym i lakoniczna informacja od operatora płatności. W księgowości ecommerce to jeden z najbardziej mylących momentów. Wielu przedsiębiorców nie wie, czy to przychód, koszt, strata, czy coś „poza księgami”. A odpowiedź ma ogromne znaczenie dla podatków.

Do tego dochodzi forma księgowości. Większość JDG w Polsce prowadzi KPiR, czyli podatkową księgę przychodów i rozchodów. Jest ona prosta, ale ma swoje sztywne zasady. Inaczej księguje się reklamacje i chargebacki w KPiR, a inaczej w pełnych księgach rachunkowych, z których korzystają większe firmy. Młodzi przedsiębiorcy często nie wiedzą, że nawet przy JDG mogą mieć obowiązki związane z JPK, czyli plikami kontrolnymi wysyłanymi do urzędu skarbowego. A tam każde cofnięcie sprzedaży musi się zgadzać co do grosza.

W tym artykule wszystko zostanie wyjaśnione krok po kroku, bez skomplikowanej terminologii i bez straszenia paragrafami. Skupimy się na praktyce, czyli na tym, co faktycznie robić, gdy pojawia się reklamacja, zwrot pieniędzy albo chargeback w sklepie internetowym. Omówimy, jak wygląda to w KPiR, jak wpływa na PIT, VAT i JPK oraz na co zwrócić uwagę, żeby księgowość działalności gospodarczej nie stała się problemem zamiast wsparciem.

Jeśli prowadzisz albo planujesz JDG w e-commerce i chcesz mieć spokojną głowę, wiedzieć ile naprawdę zarabiasz i nie płacić podatków od pieniędzy, których nie masz, ten tekst jest właśnie dla ciebie.

Podstawowe pojęcia – co czym jest z punktu widzenia księgowości

Zanim przejdziemy do konkretnych zasad księgowania, trzeba uporządkować kilka pojęć. W praktyce księgowość JDG bardzo często robi się problematyczna nie dlatego, że przepisy są skomplikowane, ale dlatego, że różne sytuacje są traktowane tak samo. Reklamacja, chargeback i spór płatniczy wyglądają podobnie na koncie bankowym, ale z punktu widzenia księgowości działalności gospodarczej to zupełnie różne zdarzenia. Każde z nich inaczej wpływa na przychód, VAT w JDG i rozliczenie podatków.

Reklamacja towaru i usługi

Reklamacja to klasyczna sytuacja, z którą w e-commerce spotyka się praktycznie każdy. Klient zgłasza, że towar jest wadliwy, niezgodny z opisem albo że usługa została wykonana nieprawidłowo. Dla księgowości jednoosobowej firmy oznacza to, że trzeba wrócić do pierwotnej sprzedaży i sprawdzić, co realnie się z nią stało.

Najprostszy wariant to zwrot pieniędzy. Klient oddaje towar, a ty oddajesz mu całość albo część zapłaty. W księgowości JDG nie jest to traktowane jako „błąd”, tylko jako zdarzenie następcze, czyli coś, co wydarzyło się po prawidłowej sprzedaży. Dlatego w podatku dochodowym, przy KPiR, korekta przychodu robiona jest na bieżąco, w momencie zwrotu pieniędzy albo uznania reklamacji. Podstawą musi być dokument, z którego wynika przyczyna i kwota korekty. W VAT sytuacja wygląda podobnie, ale tu kluczowe jest to, że faktycznie doszło do obniżenia albo zwrotu zapłaty i że da się to udokumentować. Nie chodzi o samą obietnicę zwrotu, tylko o realne cofnięcie pieniędzy lub zmianę warunków sprzedaży.

Druga sytuacja to naprawa. Klient nie dostaje pieniędzy z powrotem, a ty naprawiasz towar albo poprawiasz usługę. Z punktu widzenia księgowości działalności gospodarczej przychód zostaje bez zmian, bo sprzedaż nadal istnieje. Pojawiają się natomiast koszty, na przykład wysyłki, części albo robocizny. W VAT taka naprawa, jeśli jest realizowana w ramach reklamacji lub rękojmi, zwykle traktowana jest jako element pierwotnej sprzedaży. Nie jest to nowa usługa, od której nalicza się osobny VAT, tylko wykonanie obowiązku sprzedawcy.

Trzeci wariant to wymiana towaru. Najczęściej dotyczy to sytuacji, gdy klient dostaje nowy egzemplarz zamiast wadliwego. Jeżeli jest to wymiana jeden do jednego, bez zmiany ceny i bez dopłat, w praktyce często nie koryguje się przychodu ani VAT. Księgowo ujmuje się głównie koszty logistyczne i koszt nowego towaru. Trzeba jednak uważać, bo jeśli wymiana wiąże się z różnicą wartości, dopłatą, zwrotem części ceny albo zamianą na zupełnie inny produkt, sytuacja może się zmienić. Wtedy może pojawić się konieczność korekty albo nawet potraktowania części transakcji jako nowej sprzedaży.

We wszystkich wariantach absolutnie kluczowa jest dokumentacja. W księgowości JDG nie wystarczy „jakiś ślad”. Musi istnieć dokument, z którego jasno wynika, dlaczego sprzedaż została zmieniona i na jaką kwotę. Może to być protokół zwrotu lub reklamacji, ewidencja zwrotów przy sprzedaży na paragon, potwierdzenie zwrotu środków, korespondencja z klientem, decyzja reklamacyjna albo dokument z systemu sprzedażowego. Prawo podatkowe dopuszcza różne formy, ale bez dokumentu nie ma podstaw do korekty przychodu ani VAT. To jeden z najczęstszych problemów w księgowości ecommerce u młodych przedsiębiorców.

Chargeback (obciążenie zwrotne)

Chargeback to zupełnie inna sytuacja niż klasyczna reklamacja. Tutaj inicjatywa nie wychodzi bezpośrednio od ciebie i klienta, tylko od banku klienta. Klient zgłasza problem z transakcją kartową, a bank uruchamia procedurę cofnięcia płatności. Pieniądze mogą zostać zabrane z twojego konta przez operatora płatności, często zanim sprawa zostanie ostatecznie rozstrzygnięta.

W transakcjach kartowych i online bierze udział kilka stron. Jest klient, jego bank, agent rozliczeniowy obsługujący płatność w twoim sklepie i ty jako sprzedawca. Z punktu widzenia księgowości jednoosobowej działalności gospodarczej problem polega na tym, że nie ma faktury korygującej ani klasycznego zwrotu. Najczęściej masz tylko wyciąg bankowy i informację w panelu operatora.

Bardzo ważne jest rozróżnienie, czy chargeback jest w toku, czy jest już ostateczny. Jeżeli środki są tylko tymczasowo zablokowane albo zabrane do czasu wyjaśnienia sprawy, nie zawsze oznacza to od razu korektę przychodu i VAT. W praktyce księgowej często traktuje się to wtedy jako rozliczenie sporne i czeka na decyzję banku lub operatora płatności. Dopiero gdy zapłata została skutecznie cofnięta i wiadomo, że pieniądze nie wrócą, pojawia się realna podstawa do korekty sprzedaży.

Opłaty chargebackowe, które pobiera operator płatności, to osobna kwestia. Niezależnie od tego, czy finalnie wygrasz spór, takie opłaty zwykle są kosztem prowadzenia działalności. W księgowości ecommerce to częsty, choć mało lubiany element rozliczeń.

Warto też jasno powiedzieć jedną rzecz. W podatkach nie liczy się to, czy chargeback był „sprawiedliwy”. Liczy się to, czy ostatecznie doszło do skutecznego cofnięcia zapłaty i na jakiej podstawie. Korekta przychodu i VAT nie wynika automatycznie z ruchu na koncie bankowym, tylko z konkretnego zdarzenia gospodarczego i dokumentów, które je potwierdzają.

Spór płatniczy

Spór płatniczy to pojęcie najszersze. Obejmuje sytuacje, które nie zawsze kończą się klasycznym chargebackiem. Może dotyczyć przelewów bankowych, płatności przez platformy takie jak PayPal, podwójnych obciążeń, błędów technicznych albo nieautoryzowanych transakcji.

W księgowości JDG spór płatniczy bardzo często jest etapem przejściowym. Klient zgłasza problem, pieniądze są wstrzymane albo czasowo cofnięte, a sprawa jest analizowana przez bank albo operatora płatności. Na tym etapie zazwyczaj nie robi się jeszcze korekty przychodu ani VAT, bo nie ma pewności, jaki będzie finał.

Momentem rozstrzygającym jest decyzja banku, operatora albo formalne zamknięcie sporu. Jeśli pieniądze wracają na konto przedsiębiorcy, sprzedaż pozostaje bez zmian. Jeżeli spór zostaje przegrany, a zapłata definitywnie cofnięta, wtedy dopiero pojawia się obowiązek korekty przychodu i rozliczeń podatkowych. To właśnie ten moment, a nie samo zgłoszenie problemu przez klienta, jest kluczowy w księgowości jednoosobowej firmy.

Dla młodych przedsiębiorców prowadzących e-commerce najważniejsze jest jedno. Nie każdy spór, nie każda reklamacja i nie każdy ruch na koncie bankowym oznacza od razu stratę albo korektę podatków. Kluczem jest prawidłowe rozpoznanie sytuacji, zebranie dokumentów i dopiero wtedy wykonanie odpowiednich zapisów w księgowości JDG. W kolejnych częściach artykułu pokażemy dokładnie, jak to zrobić krok po kroku.

Księgowanie reklamacji w jednoosobowej działalności gospodarczej

Reklamacje to jeden z tych obszarów, w których księgowość JDG najczęściej sprawia problemy. Dla początkujących przedsiębiorców wszystko wygląda podobnie: klient oddaje towar, pieniądze wracają, na koncie robi się minus. Tymczasem z punktu widzenia księgowości działalności gospodarczej liczy się nie sam ruch pieniędzy, ale to, kiedy i dlaczego doszło do zmiany warunków sprzedaży oraz jak jest to udokumentowane. To właśnie od tego zależy, jak poprawnie rozliczyć przychód, koszty i VAT w JDG.

Reklamacje w KPiR (uproszczona księgowość)

W jednoosobowej działalności gospodarczej prowadzonej na KPiR reklamacja zakończona zwrotem pieniędzy nie jest traktowana jako błąd w sprzedaży, tylko jako zdarzenie, które wydarzyło się później. Dlatego korekta przychodu nie polega na cofaniu się do starego miesiąca, tylko na zmniejszeniu przychodu na bieżąco.

Bezpieczna zasada jest taka, że korektę przychodu ujmuje się w okresie, w którym powstała przyczyna korekty i jest ona udokumentowana. W praktyce najczęściej będzie to moment przyjęcia zwrotu towaru albo uznania reklamacji, które skutkuje zwrotem całości lub części zapłaty. Czasami uznanie reklamacji i faktyczny zwrot pieniędzy są bardzo blisko siebie, ale nie zawsze są tym samym momentem. W księgowości JDG liczy się to, że masz dokument potwierdzający, iż sprzedaż została faktycznie zmieniona.

Technicznie w KPiR robi się to poprzez ujemny zapis, czyli wpisanie kwoty ze znakiem minus. Co do zasady korekta trafia do tej samej kolumny, w której wcześniej była ujęta sprzedaż towarów lub usług. Jeżeli sprzedaż była ewidencjonowana zbiorczo, na przykład na podstawie raportów z kasy fiskalnej albo raportów dobowych, sposób techniczny może się różnić, ale sens zawsze jest ten sam. Chodzi o to, aby realnie zmniejszyć przychód ze sprzedaży, od którego liczony jest jdg podatek dochodowy.

Podstawą takiego zapisu musi być dokument. W PIT nie zawsze musi to być faktura korygująca. Może to być protokół zwrotu lub reklamacji, ewidencja zwrotów, potwierdzenie zwrotu środków, korespondencja z klientem albo inny dokument, z którego jasno wynika przyczyna i kwota korekty. Bez dokumentu korekta przychodu w księgowości jednoosobowej firmy jest ryzykowna, szczególnie przy kontroli.

Jeżeli firma jest vatowcem, pojawia się dodatkowy element. Przy korekcie VAT „in minus” ważne jest, aby posiadać dokumentację potwierdzającą, że warunki obniżenia podstawy opodatkowania zostały uzgodnione z klientem i że faktycznie zostały spełnione. Najczęściej będzie to zwrot towaru albo zwrot pieniędzy. Sam fakt wystawienia korekty bez realnego wykonania jej skutków może nie wystarczyć.

Reklamacje bardzo często generują też koszty. W e-commerce są to przede wszystkim koszty transportu, opakowań, ponownej wysyłki, części zamiennych albo serwisu. Takie wydatki mogą być kosztem uzyskania przychodu, o ile mają związek z działalnością i są udokumentowane. Trafiają one do KPiR w zależności od swojego charakteru i sposobu ewidencji towarów. Wydanie nowego towaru przy wymianie bywa kosztem towaru, a inne wydatki mogą być ujęte jako pozostałe koszty. W praktyce księgowość ecommerce pokazuje tutaj, jak bardzo reklamacje potrafią obniżyć realną marżę, nawet jeśli sprzedaż „na papierze” wyglądała dobrze.

Osobnym i bardzo ważnym tematem są reklamacje przy sprzedaży na kasie fiskalnej. Paragonu nie da się cofnąć w kasie. Korekta odbywa się przez odrębną ewidencję zwrotów i uznanych reklamacji. W takiej ewidencji ujmuje się m.in. dane dotyczące sprzedaży, kwoty brutto i VAT, nazwę towaru lub usługi, przyczynę zwrotu oraz numer paragonu. Przy e-paragonach dochodzi także numer unikatowy. Do tego sporządza się protokół przyjęcia zwrotu lub reklamacji podpisany przez sprzedawcę i nabywcę, a gdy podpis nie jest możliwy, notatkę służbową. Dopiero na tej podstawie można poprawnie rozliczyć przychód i VAT w JDG. To jeden z tych obszarów, które przy kontroli są sprawdzane bardzo dokładnie.

Reklamacje w pełnych księgach rachunkowych

Choć większość JDG korzysta z KPiR, warto wiedzieć, jak reklamacje wyglądają w pełnych księgach rachunkowych. Przy zwrocie pieniędzy korygowany jest przychód oraz rozrachunki z klientem. Jeżeli wcześniej rozpoznano VAT należny, również on podlega korekcie. Wszystko odbywa się na podstawie dokumentów reklamacyjnych, ale zapisy są bardziej szczegółowe niż w uproszczonej księgowości.

Jeżeli reklamacja dotyczy towaru magazynowego i kończy się jego zwrotem, trzeba również odpowiednio ująć zapasy. Towar może wrócić na magazyn albo zostać wyksięgowany, jeśli nie nadaje się do dalszej sprzedaży. Ma to wpływ na koszt własny sprzedaży i wynik finansowy. W KPiR ten mechanizm jest mniej widoczny, ale ekonomicznie skutki są bardzo podobne.

W większych firmach, które prowadzą pełne księgi, czasem tworzy się rezerwy na przyszłe koszty reklamacyjne. Nie jest to automatyczny standard, ale częsta praktyka wtedy, gdy spełnione są warunki do ujęcia rezerwy i wiadomo, że część sprzedaży wygeneruje reklamacje. W jednoosobowej działalności gospodarczej prowadzonej na KPiR zazwyczaj się tego nie robi, ale warto wiedzieć, że taka możliwość istnieje.

Przykłady księgowe reklamacji w praktyce

Najczęstszy scenariusz w e-commerce to zwrot pieniędzy. Klient odsyła towar i otrzymuje zwrot zapłaty. W księgowości JDG oznacza to bieżącą korektę przychodu, która zmniejsza podstawę opodatkowania w PIT. Jeżeli przedsiębiorca jest vatowcem, korygowany jest również VAT, bo sprzedaż została faktycznie cofnięta. Dodatkowo w kosztach pojawiają się wydatki związane z obsługą zwrotu, takie jak wysyłka czy prowizje operatorów płatności.

Drugi przypadek to wymiana towaru. Jeżeli klient dostaje nowy egzemplarz tego samego produktu, bez dopłat i bez zmiany ceny, przychód najczęściej pozostaje bez zmian. W księgowości działalności gospodarczej ujmuje się natomiast koszty nowej wysyłki i wydania towaru. Jeżeli jednak wymiana wiąże się z różnicą wartości, zwrotem części ceny albo dopłatą, może pojawić się potrzeba korekty przychodu lub potraktowania części transakcji jako nowej sprzedaży. To moment, w którym warto być szczególnie uważnym.

Trzeci wariant to naprawa bez zwrotu należności. Klient nie dostaje pieniędzy, a sprzedawca naprawia towar lub poprawia usługę. Przychód pozostaje bez zmian, a w kosztach pojawiają się wydatki związane z naprawą. Jeżeli naprawa odbywa się w ramach rękojmi lub gwarancji i bez dodatkowego wynagrodzenia, nie jest ona traktowana jako nowa sprzedaż i nie nalicza się od niej osobnego VAT. To ważne doprecyzowanie, bo płatne naprawy są już zupełnie inną sytuacją.

Te przykłady dobrze pokazują, że w księgowości JDG nie da się reklamacji rozliczać „z automatu”. To, czy oddajesz pieniądze, wymieniasz towar czy tylko go naprawiasz, ma realny wpływ na przychód, koszty, VAT i podatek dochodowy. Dobrze rozliczona reklamacja to nie tylko spokój przy kontroli, ale też pewność, że nie płacisz podatków od sprzedaży, która w praktyce nie doszła do skutku.

Chargeback – jak go prawidłowo zaksięgować

Chargeback to jedno z najbardziej problematycznych zdarzeń w księgowości ecommerce, zwłaszcza dla osób prowadzących jednoosobową działalność gospodarczą. Na pierwszy rzut oka wygląda jak zwykły zwrot pieniędzy, ale w praktyce nim nie jest. Inny jest mechanizm, inne dokumenty i, co najważniejsze, inny moment, w którym wolno ruszyć przychód i VAT w JDG. Właśnie tutaj powstaje najwięcej błędów, które później kończą się korektami albo problemami przy kontroli.

Jak powstaje chargeback i jakie dokumenty ma przedsiębiorca

Chargeback nie zaczyna się po stronie sprzedawcy. Zaczyna się u klienta i jego banku. Klient zgłasza, że nie zgadza się z transakcją kartową. Powody bywają różne: brak towaru, niezgodność z opisem, brak kontaktu ze sklepem albo podejrzenie nieautoryzowanej transakcji. Bank klienta uruchamia wtedy procedurę chargebackową i kontaktuje się z agentem rozliczeniowym obsługującym płatność w twoim sklepie.

Dla przedsiębiorcy bardzo często wygląda to tak, że nagle z konta znikają pieniądze albo zostają one tymczasowo zablokowane. Równolegle pojawia się informacja w panelu operatora płatności albo mail z prośbą o dosłanie dokumentów. Najczęściej są to potwierdzenia wysyłki, regulamin sklepu albo dowody wykonania usługi. Jeśli sprzedawca nie odpowie w terminie albo dokumenty nie przekonają banku, chargeback zostaje uznany.

Z punktu widzenia księgowości JDG kluczowe jest to, że na tym etapie bardzo często nie mamy jeszcze ostatecznego zdarzenia gospodarczego. Pieniądze mogą być tylko czasowo zabrane lub „zawieszone”. To nadal jest etap sporu, a nie definitywne cofnięcie sprzedaży. I to rozróżnienie ma ogromne znaczenie dla podatków.

Dokumentacja przy chargebackach jest skromniejsza niż przy klasycznych reklamacjach. Zazwyczaj przedsiębiorca dysponuje wyciągiem bankowym pokazującym obciążenie oraz komunikatem lub pismem od operatora płatności. Czasami dochodzi decyzja końcowa o przegraniu lub wygraniu sporu. Dopiero komplet tych informacji pozwala bezpiecznie rozliczyć chargeback w księgowości działalności gospodarczej.

Księgowanie chargebacku w KPiR

Najważniejsze pytanie w KPiR brzmi: kiedy wolno skorygować przychód. Odpowiedź jest jedna, choć w praktyce bywa ignorowana. Korekta przychodu jest dopuszczalna dopiero wtedy, gdy zapłata została skutecznie cofnięta i rozliczona przez operatora, a środki definitywnie nie wrócą na konto przedsiębiorcy. Sam status „chargeback lost” w panelu operatora nie zawsze jest jeszcze wystarczający, jeśli nie doszło do faktycznego rozliczenia środków.

Jeżeli chargeback jest w toku, wielu księgowych traktuje go przejściowo jako rozliczenie sporne i czeka na decyzję końcową. Dopiero przegrany chargeback, potwierdzony decyzją banku lub operatora płatności oraz rozliczeniem środków, jest traktowany jak zdarzenie, które uzasadnia korektę przychodu w księgowości JDG.

Korekta przychodu w KPiR jest wtedy ujmowana na bieżąco, w okresie, w którym nastąpiło to ostateczne rozstrzygnięcie. Technicznie wygląda to tak samo jak przy zwrocie pieniędzy. Wpisuje się kwotę ze znakiem minus w tej samej kategorii przychodów, z której pochodziła pierwotna sprzedaż. Dzięki temu przychód zostaje realnie obniżony, a jdg podatek dochodowy nie jest liczony od pieniędzy, których firma faktycznie nie otrzymała.

Osobnym elementem są opłaty chargebackowe. Operatorzy płatności niemal zawsze pobierają prowizję za obsługę procedury, niezależnie od tego, czy spór zostanie wygrany, czy przegrany. Te opłaty są kosztem prowadzenia działalności i mogą zostać ujęte w KPiR, o ile są odpowiednio udokumentowane. Najczęściej podstawą jest faktura lub zestawienie z panelu operatora. To istotne, bo chargeback potrafi uderzyć w wynik finansowy podwójnie: cofnięciem przychodu i dodatkową opłatą.

Jeżeli przedsiębiorca jest vatowcem, pojawia się jeszcze kwestia VAT. Korekta VAT przy chargebacku nie wynika automatycznie z ruchu na rachunku bankowym. Chargeback sam w sobie nie jest instytucją z ustawy o VAT, ale w praktyce może stanowić dowód zwrotu zapłaty, jeżeli jednoznacznie wynika z niego, że sprzedaż została anulowana. Kluczowe jest więc to, czy dokumenty pokazują faktyczne cofnięcie zapłaty, a nie tylko techniczny etap sporu.

Chargeback w księgach rachunkowych

W pełnych księgach rachunkowych chargeback jest rozliczany bardziej szczegółowo. Na etapie sporu środki często ujmuje się jako rozrachunki sporne z operatorem płatności lub bankiem. Nie ma jeszcze korekty przychodu, bo nie wiadomo, jaki będzie finał sprawy.

Dopiero po decyzji końcowej wiadomo, czy sprzedaż zostaje utrzymana, czy cofnięta. W przypadku przegranego chargebacku następuje korekta przychodu oraz odpowiednie rozliczenie należności. Równolegle ujmowane są koszty związane z obsługą chargebacku. W zależności od przyjętej polityki rachunkowości mogą one trafić do kosztów finansowych albo operacyjnych.

Najważniejsza różnica między chargebackiem a klasycznym zwrotem polega na tym, że sprzedawca nie ma kontroli nad momentem i przebiegiem procedury. Przy reklamacji to przedsiębiorca decyduje, kiedy i jak oddaje pieniądze. Przy chargebacku decyzja zapada poza firmą. Dlatego w księgowości jednoosobowej firmy chargeback zawsze wymaga większej ostrożności i dobrej dokumentacji.

Dla osób prowadzących JDG w e-commerce chargeback jest najlepszym przykładem tego, że księgowość działalności gospodarczej nie działa według zasady „co zniknęło z konta, to od razu koryguję”. Liczy się to, czy sprzedaż została skutecznie i definitywnie cofnięta oraz czy można to udokumentować. Dopiero wtedy przychód, VAT i podatki powinny zostać skorygowane.

Spory płatnicze w księgowości JDG

Spory płatnicze to temat, który u wielu początkujących przedsiębiorców budzi stres, bo wygląda jak chaos w finansach. W praktyce w e-commerce spory zdarzają się dość często i nie zawsze oznaczają coś złego. Najważniejsze jest zrozumienie jednej rzeczy. Spór płatniczy to proces, a nie jednorazowe zdarzenie. Od momentu zgłoszenia problemu do jego ostatecznego rozstrzygnięcia może minąć sporo czasu, a w tym okresie księgowość JDG musi zachować spokój i nie reagować zbyt szybko.

Rodzaje sporów płatniczych

Spory płatnicze mogą przybierać różne formy, ale ich wspólną cechą jest to, że przez pewien czas nie wiadomo, czy pieniądze zostaną u przedsiębiorcy, czy wrócą do klienta. W księgowości działalności gospodarczej liczy się nie to, jak spór się zaczyna, ale jak się kończy.

Pierwszym typem są spory bankowe. Dotyczą one najczęściej przelewów lub płatności kartowych zakwestionowanych przez klienta. Klient może zgłosić, że transakcja była błędna, zdublowana albo że nie rozpoznaje obciążenia. Bank wstrzymuje wtedy środki albo je cofa do czasu wyjaśnienia sprawy. Dla przedsiębiorcy oznacza to niepewność co do zapłaty, ale nie jest to jeszcze sygnał do korekty przychodu.

Drugą grupą są spory z operatorami płatności, którzy pośredniczą w rozliczeniach w sklepach internetowych. Operator może zablokować środki z powodu reklamacji klienta, podejrzenia nadużyć albo naruszenia regulaminu. Z perspektywy sprzedawcy wygląda to jak nagłe „zniknięcie” pieniędzy, ale formalnie jest to tylko etap postępowania wyjaśniającego.

Trzeci rodzaj to nieautoryzowane transakcje. W takich sytuacjach klient twierdzi, że w ogóle nie brał udziału w zakupie. Z punktu widzenia księgowości jednoosobowej firmy nie jest jednak kluczowe, kto ma rację, tylko kiedy zapadnie ostateczna decyzja i jaki ma ona skutek finansowy. Dopiero ten moment decyduje o tym, czy i jak należy ruszyć rozliczenia podatkowe.

Księgowanie sporów w KPiR

W KPiR podstawowa zasada przy sporach płatniczych jest prosta, choć często łamana. Dopóki spór trwa, co do zasady nie koryguje się przychodu. Samo zgłoszenie reklamacji płatniczej, zablokowanie środków czy status „sprawa w toku” nie są wystarczającą podstawą do zmniejszenia przychodu w księgowości JDG.

Korekta przychodu pojawia się dopiero wtedy, gdy spór zostanie definitywnie rozstrzygnięty na niekorzyść przedsiębiorcy i zapłata zostanie skutecznie cofnięta. Kluczowe jest to, aby istniała decyzja banku lub operatora płatności oraz rozliczenie środków, z którego jasno wynika, że pieniądze nie wrócą. Dopiero wtedy mamy do czynienia z realnym zdarzeniem gospodarczym.

Korekta przychodu w KPiR ujmowana jest na bieżąco, czyli w okresie, w którym zapadło ostateczne rozstrzygnięcie. Technicznie odbywa się to poprzez zapis ze znakiem minus w tej samej kategorii przychodu, z której pochodziła pierwotna sprzedaż. Dzięki temu jdg podatek dochodowy liczony jest od faktycznego wyniku, a nie od sprzedaży, za którą przedsiębiorca ostatecznie nie otrzymał zapłaty.

Jeżeli przedsiębiorca jest vatowcem, trzeba dodatkowo ocenić, czy dokumenty ze sporu jednoznacznie potwierdzają zwrot zapłaty albo anulowanie transakcji. Dopiero wtedy możliwa jest korekta VAT w JDG. Sam fakt, że pieniądze zostały czasowo zabrane lub zablokowane, nie jest jeszcze wystarczającą podstawą do zmiany rozliczeń VAT.

Spory płatnicze często generują też koszty. Mogą to być prowizje operatorów płatności, opłaty administracyjne albo koszty obsługi postępowania. Jeżeli są one odpowiednio udokumentowane i mają związek z działalnością, mogą zostać ujęte jako koszty uzyskania przychodu w KPiR. W praktyce księgowość ecommerce pokazuje tu, że nawet pojedynczy spór potrafi realnie obniżyć zysk.

Spory w księgach rachunkowych

W pełnych księgach rachunkowych spory płatnicze ujmowane są bardziej szczegółowo. Na etapie trwania sporu środki, których los nie jest jeszcze przesądzony, trafiają na rozrachunki sporne. Firma pokazuje w ten sposób, że ma należność, ale jej odzyskanie jest niepewne.

W określonych sytuacjach możliwe jest tworzenie rezerw na potencjalne straty wynikające ze sporów płatniczych. Nie jest to jednak automatyczne i wymaga spełnienia warunków wynikających z zasad rachunkowości. Dlatego w jednoosobowej działalności gospodarczej prowadzonej na KPiR temat rezerw praktycznie nie występuje, ale w większych podmiotach jest to dość częsta praktyka.

Moment ujęcia straty następuje dopiero wtedy, gdy spór zostanie definitywnie zakończony, a zapłata okaże się nie do odzyskania. Dopiero w tym momencie księgowość odzwierciedla faktyczną stratę finansową. To podejście dobrze pokazuje różnicę między intuicją a zasadami rozliczeń podatkowych. W księgowości jednoosobowej firmy liczą się nie emocje i chwilowe problemy z płatnościami, ale ostateczne skutki finansowe i dokumenty, które je potwierdzają.

Reklamacje, chargebacki i VAT

VAT to jeden z najbardziej newralgicznych elementów księgowości JDG, zwłaszcza w e-commerce. Przy reklamacjach, zwrotach i chargebackach bardzo łatwo zapłacić podatek od sprzedaży, która w praktyce została cofnięta. Równie łatwo jednak popełnić błąd w drugą stronę i skorygować VAT za wcześnie albo bez odpowiednich dokumentów. W VAT nie liczy się intuicja ani dobra wola, tylko konkretne warunki i ich spełnienie.

Korekta VAT przy zwrotach i reklamacji

Przy reklamacji zakończonej zwrotem pieniędzy naturalne jest myślenie, że skoro oddajesz klientowi pieniądze, to VAT „sam się cofa”. W praktyce VAT działa inaczej. Kluczowe znaczenie ma moment korekty i dokumentacja, a nie sam fakt, że klient jest niezadowolony.

Jeżeli sprzedaż była udokumentowana fakturą, podstawą korekty VAT jest faktura korygująca. Samo jej wystawienie nie zawsze jednak oznacza, że VAT można od razu obniżyć. Po zmianach przepisów obowiązujących od 2021 roku korekta VAT „in minus” jest możliwa wtedy, gdy warunki korekty zostały uzgodnione z klientem i zostały faktycznie spełnione, a przedsiębiorca posiada dokumentację potwierdzającą ten fakt.

Spełnienie warunków korekty nie zawsze oznacza wyłącznie zwrot towaru. Może to być również zwrot całości lub części zapłaty, obniżenie ceny, rabat czy inne rozliczenie uznane w ramach reklamacji. Najważniejsze jest to, żeby warunki zostały wykonane i dało się to wykazać dokumentami. VAT koryguje się więc nie „od deklaracji”, ale od realnych skutków reklamacji.

Moment ujęcia korekty VAT zależy od tego, kiedy te warunki zostały spełnione i kiedy przedsiębiorca ma dokumenty, które to potwierdzają. W praktyce dla księgowości JDG oznacza to, że VAT obniża się wtedy, gdy faktycznie doszło do zwrotu pieniędzy, przyjęcia zwrotu towaru albo innego uzgodnionego rozliczenia.

Przy sprzedaży na kasie fiskalnej technika jest inna, ale zasada ta sama. Paragonu nie cofa się w kasie. Korekta VAT odbywa się na podstawie ewidencji zwrotów i uznanych reklamacji. Kluczowe jest to, że zwrot został faktycznie dokonany i prawidłowo opisany. Zgodnie z aktualnymi przepisami ewidencja powinna być uzupełniona protokołem przyjęcia zwrotu lub reklamacji podpisanym przez sprzedawcę i nabywcę, a gdy podpis nie jest możliwy, notatką służbową lub protokołem z nabycia sprawdzającego. Bez tego korekta VAT w JDG jest bardzo ryzykowna przy kontroli.

Chargeback a VAT należny

Chargeback w VAT bywa jeszcze bardziej mylący niż w podatku dochodowym. Wielu przedsiębiorców zakłada, że skoro bank zabrał pieniądze, to VAT automatycznie przestaje obowiązywać. Tymczasem VAT należny powstaje w związku z dostawą towaru lub wykonaniem usługi, a nie z samym wpływem środków na konto.

Chargeback sam w sobie nie jest instytucją przewidzianą w przepisach o VAT. Jest procedurą bankową. Może jednak w praktyce stanowić dowód zwrotu zapłaty, jeżeli jednoznacznie wynika z dokumentów, że sprzedaż została skutecznie anulowana. Dlatego kluczowe jest rozróżnienie etapu sporu od etapu ostatecznego rozstrzygnięcia.

Dopóki chargeback jest w toku, a środki są tylko zablokowane albo czasowo zabrane, VAT co do zasady pozostaje bez zmian. Dopiero gdy zapłata została definitywnie cofnięta, rozliczona przez operatora płatności i wiadomo, że pieniądze nie wrócą, pojawia się podstawa do korekty VAT.

Z perspektywy korekty VAT liczy się to, czy doszło do obniżenia lub zwrotu zapłaty, które da się udokumentować. Chargeback może być takim dowodem, ale tylko wtedy, gdy jasno pokazuje finansowy skutek w postaci cofnięcia zapłaty. Sam status w panelu operatora bez rozliczenia środków bywa niewystarczający.

Warto też pamiętać, że przy chargebackach nie zawsze dochodzi do fizycznego zwrotu towaru. Towar może zostać u klienta, a zapłata zostać cofnięta. Dla VAT nie ma to decydującego znaczenia, o ile dokumenty jednoznacznie potwierdzają zwrot lub obniżenie zapłaty. To właśnie ten efekt finansowy jest podstawą korekty.

JPK_V7 – jak wykazać zwroty i chargebacki

JPK_V7 nie przewiduje osobnych pól dla reklamacji czy chargebacków. W pliku wykazuje się efekt, czyli korektę podstawy opodatkowania i VAT należnego. To, w jaki sposób korekta trafi do JPK, zależy od dokumentu, na którym się opiera.

Jeżeli korekta wynika z faktury korygującej, to właśnie ona stanowi podstawę ujęcia w ewidencji VAT i w JPK_V7. Jeżeli natomiast korekta wynika ze zwrotu udokumentowanego ewidencją zwrotów przy kasie fiskalnej lub innym dokumentem wewnętrznym, w praktyce księgowej często ujmuje się ją zapisem wewnętrznym w ewidencji VAT, opartym właśnie o tę ewidencję.

Najczęstsze błędy w raportowaniu dotyczą momentu ujęcia korekty. Przedsiębiorcy często wykazują korektę VAT w miesiącu, w którym pojawił się problem albo rozpoczął się spór, zamiast w miesiącu, w którym faktycznie spełniono warunki korekty i doszło do zwrotu lub obniżenia zapłaty. Drugim częstym błędem jest korygowanie VAT wyłącznie na podstawie informacji z panelu operatora płatności, bez pełnej dokumentacji.

W JPK_V7 nie ma miejsca na „domysły”. Urząd skarbowy patrzy na spójność liczb i dokumentów. Jeżeli korekta VAT wynika z realnych zdarzeń, jest właściwie udokumentowana i ujęta w odpowiednim okresie, JPK nie stanowi problemu. Jeżeli natomiast korekty są robione zbyt wcześnie albo „na wyczucie”, bardzo szybko pojawiają się pytania.

Dla JDG działających w e-commerce poprawne rozliczanie VAT przy reklamacjach i chargebackach jest jednym z najważniejszych elementów bezpiecznej księgowości. To właśnie tutaj najłatwiej zapłacić podatek od pieniędzy, których firma realnie nie otrzymała, albo narazić się na korekty i spory z urzędem skarbowym.

Najczęstsze błędy przedsiębiorców i ryzyka podatkowe

Reklamacje, chargebacki i spory płatnicze same w sobie nie są niczym nadzwyczajnym. Problemy w księgowości JDG zaczynają się dopiero wtedy, gdy są rozliczane bez porządku, dokumentów i jasnych zasad. W młodych firmach e-commerce błędy wynikają najczęściej z pośpiechu albo z przekonania, że „to tylko zwrot”. Dla urzędu skarbowego to jednak konkretne zdarzenia gospodarcze, które muszą być właściwie udokumentowane i ujęte we właściwym momencie.

Jednym z najczęstszych i jednocześnie najbardziej ryzykownych błędów jest brak dokumentów reklamacyjnych. Sam zwrot pieniędzy, nawet widoczny na wyciągu bankowym, bardzo często nie wystarcza. W księgowości działalności gospodarczej potrzebny jest dokument, z którego jasno wynika przyczyna korekty i jej kwota. Przy sprzedaży fakturowej może to być faktura korygująca wraz z dokumentami potwierdzającymi spełnienie warunków korekty. Przy sprzedaży na kasie fiskalnej korekty dokonuje się przez ewidencję zwrotów i uznanych reklamacji, a podstawą wpisu są dokumenty takie jak protokół przyjęcia zwrotu lub reklamacji albo notatka służbowa oraz dowód zwrotu środków. Brak takiej dokumentacji to jeden z najczęstszych powodów, dla których korekty przychodu i VAT są podważane przy kontroli.

Drugim częstym błędem jest zastosowanie złej daty korekty przychodu. Przedsiębiorcy cofają przychód do miesiąca pierwotnej sprzedaży albo korygują go zbyt wcześnie, na etapie zgłoszenia reklamacji lub sporu. Tymczasem kluczowe jest rozróżnienie, czy korekta wynika z błędu, czy ze zdarzenia następczego. Przy reklamacjach i chargebackach mamy do czynienia ze zdarzeniami następczymi, więc korekta przychodu powinna być ujęta na bieżąco, w okresie, w którym powstała przyczyna korekty, udokumentowana w firmie. Błędna data korekty oznacza błędne zaliczki na podatek, a w konsekwencji korekty deklaracji i odsetki.

Często pomijanym problemem jest nieuwzględnianie opłat chargebackowych w kosztach. Przedsiębiorcy skupiają się na cofnięciu przychodu, zapominając, że operator płatności pobiera opłaty za obsługę chargebacku. Jeżeli takie opłaty nie zostaną ujęte w KPiR jako koszty uzyskania przychodu, dochód do opodatkowania będzie zawyżony, a podatek wyższy, niż powinien. To drobny szczegół, który w skali roku potrafi realnie wpłynąć na wynik firmy.

Najpoważniejsze ryzyko pojawia się przy prowadzeniu nierzetelnej KPiR. Chodzi nie o pojedyncze pomyłki, ale o systemowe braki, takie jak brak dokumentów, niespójności między księgą a JPK czy chaotyczne, nieuzasadnione korekty. Taka księga może zostać zakwestionowana przez urząd skarbowy jako wadliwa lub nierzetelna. W praktyce najczęściej kończy się to korektami, doszacowaniem podatku i odsetkami. Odpowiedzialność karna skarbowa wchodzi w grę wtedy, gdy naruszenia mają istotny charakter, na przykład gdy księga jest prowadzona w sposób rażąco wadliwy albo nie jest prowadzona wcale. To jednak pokazuje, jak ważne jest trzymanie podstawowych zasad porządku w księgowości JDG.

Wszystkie te ryzyka mają jeden wspólny mianownik. Nie wynikają z samych reklamacji czy sporów, tylko z braku procedur i świadomości. Księgowość jednoosobowej firmy nie musi być skomplikowana, ale musi być konsekwentna. Dokumenty, daty i logika zdarzeń są ważniejsze niż tempo działania. Dobra organizacja w tym obszarze pozwala uniknąć nie tylko stresu, ale też bardzo realnych problemów podatkowych.

Dobre praktyki księgowe przy reklamacjach i chargebackach

Reklamacje i chargebacki nie muszą być zmorą w jednoosobowej działalności gospodarczej. Największe problemy pojawiają się wtedy, gdy w firmie nie ma żadnych zasad i każda sytuacja jest rozwiązywana inaczej. Dobra praktyka polega na tym, żeby nawet przy małej skali sprzedaży mieć kilka stałych reguł, które porządkują księgowość JDG i pozwalają uniknąć nerwowych sytuacji przy rozliczeniach podatkowych.

Jak przygotować procedurę reklamacyjną

Procedura reklamacyjna w JDG nie musi być rozbudowana ani formalna. Chodzi raczej o powtarzalny schemat, który zawsze kończy się dokumentem. Klient zgłasza reklamację, sprzedawca podejmuje decyzję, pojawia się skutek finansowy lub towarowy i zostaje po tym ślad.

W praktyce wystarczy prosty zestaw informacji. Zgłoszenie klienta, decyzja sprzedawcy i informacja, czy reklamacja została uznana, w jakim zakresie i na jaką kwotę. Dobrze, żeby obok zgłoszenia klienta była też decyzja sprzedawcy, choćby w formie maila, z której jasno wynika, co zostało ustalone. Dzięki temu księgowość działalności gospodarczej nie opiera się na domysłach, tylko na konkretnych faktach.

Taka procedura bardzo ułatwia współpracę z księgowym albo biurem rachunkowym. Zamiast tłumaczyć każdą reklamację od zera, przekazujesz komplet informacji i temat jest zamknięty bez dodatkowych pytań.

Archiwizacja dokumentów bez chaosu

Bałagan w dokumentach to jeden z najczęstszych problemów w młodych firmach e-commerce. Maile, potwierdzenia przelewów, decyzje reklamacyjne i informacje od operatorów płatności są porozrzucane po różnych systemach. Przy kontroli albo sporze podatkowym bardzo trudno wtedy odtworzyć pełną historię zdarzenia.

Dobrą praktyką jest zasada jednej sprawy, jednego zestawu dokumentów. Każda reklamacja albo chargeback powinny mieć swój komplet materiałów. Może to być jeden folder elektroniczny albo jedna sprawa w systemie. Ważne, żeby były tam wszystkie elementy: zgłoszenie, decyzja, potwierdzenie zwrotu, informacja od operatora płatności. Dzięki temu w księgowości JDG zawsze wiadomo, na jakiej podstawie została zrobiona korekta przychodu czy VAT.

Warto też pamiętać, że dokumenty podatkowe należy przechowywać co najmniej przez okres przedawnienia zobowiązań podatkowych. Dopiero po tym czasie ryzyko kontroli znika. Dobra archiwizacja to nie nadmiar formalności, tylko realna ochrona przedsiębiorcy przed problemami po kilku latach.

Monitorowanie wskaźnika chargebacków

Chargebacki bardzo często są traktowane jak losowe zdarzenia, na które nie ma się wpływu. W praktyce e-commerce bywa inaczej. Jeżeli chargebacki zaczynają się powtarzać, to zwykle jest sygnał, że coś w sprzedaży lub obsłudze klienta nie działa tak, jak powinno.

Monitorowanie chargebacków nie musi oznaczać skomplikowanych analiz. Wystarczy wiedzieć, ile ich jest i z jakich powodów powstają. To nie tylko kwestia księgowości ecommerce, ale też bezpieczeństwa finansowego. Wysoki wskaźnik chargebacków może skutkować dodatkowymi kontrolami ze strony operatorów płatności, blokadami środków albo nawet wypowiedzeniem umowy.

Im mniej chargebacków, tym mniej korekt przychodu, mniej problemów z VAT w JDG i mniej nerwów przy rozliczeniach. Dlatego warto traktować je nie tylko jako koszt, ale też jako informację o kondycji biznesu.

Automatyzacja księgowa w JDG

Wraz ze wzrostem liczby zamówień ręczne ogarnianie reklamacji, zwrotów i chargebacków szybko przestaje być efektywne. Automatyzacja księgowa staje się wtedy realnym wsparciem, a nie gadżetem.

Systemy księgowe i sprzedażowe potrafią dziś łączyć sprzedaż, zwroty, płatności i dokumenty w jednym miejscu. Ułatwia to pilnowanie dat, kompletności dokumentów i spójności danych pomiędzy KPiR a JPK. Dzięki temu księgowość jednoosobowej firmy jest bardziej przewidywalna i mniej podatna na proste błędy.

Warto jednak pamiętać, że nawet przy automatyzacji odpowiedzialność za poprawność rozliczeń zawsze pozostaje po stronie przedsiębiorcy. System może pomóc, ale nie zwalnia z myślenia. Dobrze wdrożona automatyzacja zmniejsza ryzyko, oszczędza czas i pozwala skupić się na rozwoju biznesu, zamiast na gaszeniu księgowych pożarów.

Podsumowanie: jak bezpiecznie księgować reklamacje, chargebacki i spory w JDG

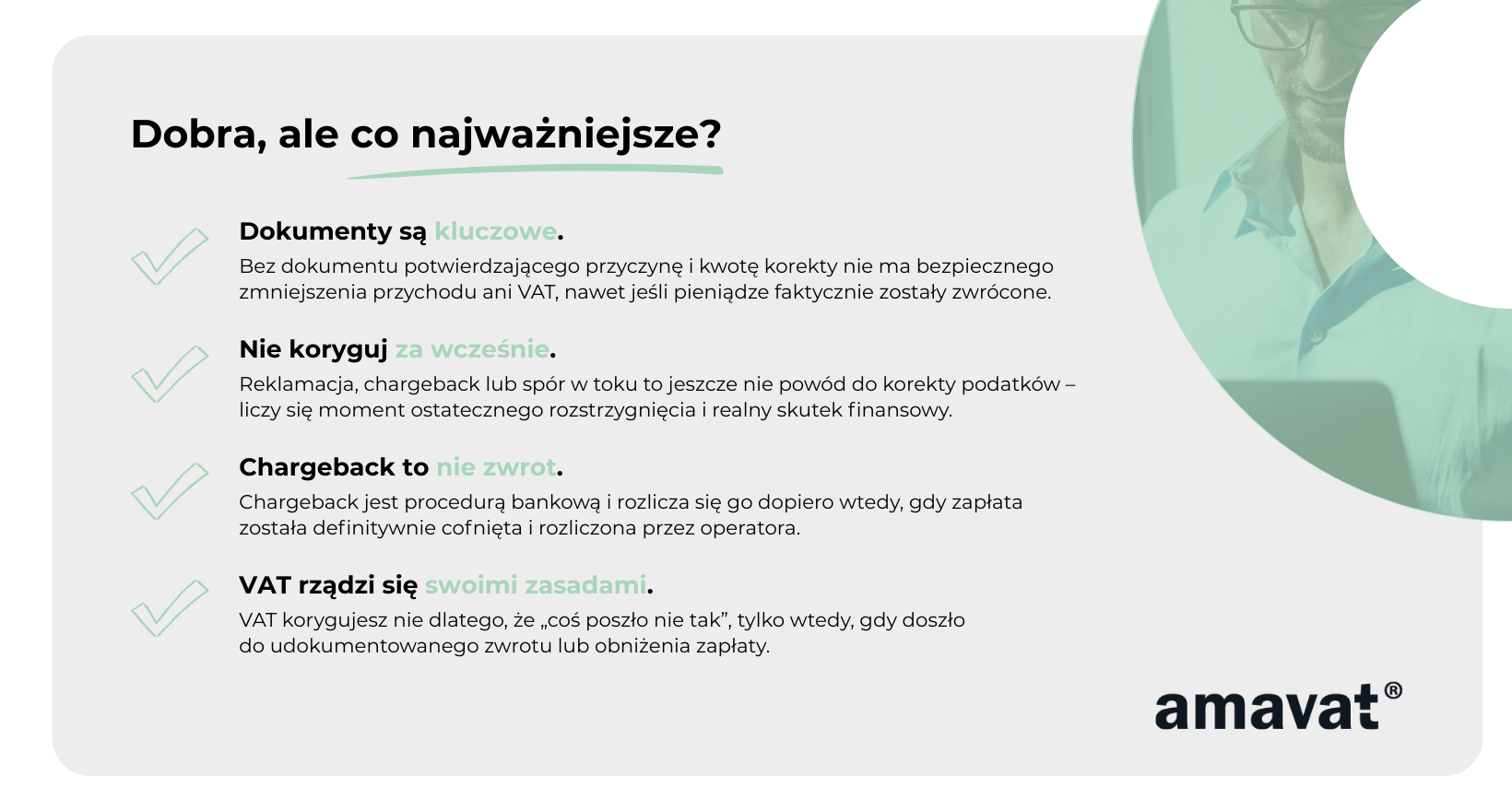

Reklamacje, chargebacki i spory płatnicze to codzienność w e-commerce, zwłaszcza w jednoosobowej działalności gospodarczej. Same w sobie nie są problemem podatkowym. Problem zaczyna się dopiero wtedy, gdy są księgowane chaotycznie, bez dokumentów albo „na wyczucie”. Dobra wiadomość jest taka, że przy zachowaniu kilku prostych zasad da się je rozliczać bezpiecznie i bez stresu, nawet bez specjalistycznej wiedzy.

Najważniejszą zasadą, którą warto zapamiętać, jest to, że księgowość JDG reaguje na fakty, a nie na emocje ani chwilowe problemy z płatnością. Reklamacja, chargeback czy spór to proces. Dopóki nie ma decyzji i realnego skutku finansowego, zazwyczaj nie ma też korekty podatków. Przychód i VAT koryguje się wtedy, gdy sprzedaż została faktycznie cofnięta albo zapłata została obniżona, a przedsiębiorca ma na to dokumenty.

Druga kluczowa zasada dotyczy dokumentacji. Każda korekta przychodu lub VAT musi mieć podstawę. Może to być faktura korygująca, ewidencja zwrotów, protokół reklamacyjny, decyzja operatora płatności albo potwierdzenie zwrotu środków. Bez dokumentu korekta jest ryzykowna, nawet jeśli pieniądze faktycznie zostały oddane. W księgowości jednoosobowej firmy dokumenty są ważniejsze niż intuicja.

Warto też jasno rozróżniać reklamacje, chargebacki i spory płatnicze. Reklamacja to sytuacja, nad którą sprzedawca ma kontrolę. Chargeback to procedura bankowa, na którą sprzedawca ma ograniczony wpływ. Spór płatniczy to proces, który może zakończyć się różnie. Każde z tych zdarzeń ma inny moment rozliczenia i inny zestaw dokumentów. Traktowanie ich tak samo to prosta droga do błędów w księgowości działalności gospodarczej.

Jeżeli chodzi o różnice między KPiR a pełnymi księgami, dla większości JDG najważniejsze jest jedno. W KPiR korekty przychodu i kosztów są prostsze, ale wymagają pilnowania momentu ujęcia. W pełnych księgach pojawia się więcej technicznych kont, rozrachunków i czasami rezerw, ale zasada pozostaje ta sama. Korekta następuje wtedy, gdy zdarzenie jest ostateczne i udokumentowane. Bez względu na formę księgowości, logika zdarzeń jest ważniejsza niż sama technika zapisu.

W praktyce warto też pamiętać, że nie każdy przypadek trzeba rozwiązywać samodzielnie. Konsultacja z księgowym ma sens zawsze wtedy, gdy sytuacja nie jest oczywista. Dotyczy to zwłaszcza chargebacków w toku, sporów ciągnących się przez kilka miesięcy, nietypowych rozliczeń VAT albo sytuacji, w których towar nie wrócił, a pieniądze zostały cofnięte. Jedno pytanie zadane na czas bywa tańsze niż późniejsza korekta i odsetki.

Na koniec najważniejsze przesłanie. Księgowość JDG, także w e-commerce, nie polega na szukaniu najprostszej drogi, tylko na konsekwencji. Procedury, dokumenty, daty i zdrowy rozsądek to najlepsza ochrona przed błędami podatkowymi. Jeżeli traktujesz reklamacje, chargebacki i spory płatnicze jako normalny element prowadzenia firmy i rozliczasz je według jasnych zasad, przestają być problemem, a stają się po prostu kolejną częścią dobrze prowadzonej działalności.