Rejestracja VAT w UE – kiedy musisz się zarejestrować za granicą?

Spis treści

Ostatnie lata mocno zmieniły zasady gry. Sprzedawcy wysyłają towar z magazynów za granicą, korzystają z fulfillmentu na platformach takich jak Amazon, skalują sprzedaż poza Polskę i coraz chętniej wchodzą na rynki, które obiecują wyższe marże. Wszystko to sprawia, że VAT UE i obowiązek rejestracji VAT w innych państwach członkowskich przestają być tematem dla gigantów — zaczynają dotyczyć małych firm, jednoosobowych działalności i młodych e-commerce’ów, które dopiero walczą o swoją pozycję.

Dlatego powstaje ten artykuł. Jeśli zastanawiasz się, czy Twoja firma musi zarejestrować VAT za granicą, kiedy taki obowiązek powstaje i od czego właściwie to zależy, znajdziesz tu pełne, szczegółowe wyjaśnienie. Ten tekst jest dla przedsiębiorców, którzy nie chcą działać po omacku, wolą unikać kar i blokad marketplace’ów, a jednocześnie chcą sprzedawać swobodnie w całej Europie. W kolejnych częściach rozbijemy temat na czynniki pierwsze tak, żebyś dokładnie wiedział, kiedy rejestracja VAT w UE jest dla Ciebie obowiązkowa, a kiedy możesz działać inaczej — na przykład korzystając z systemu OSS.

Czym jest rejestracja VAT w innym kraju UE?

Definicja i cel rejestracji VAT za granicą

Rejestracja VAT w innym kraju UE to formalne zgłoszenie Twojej firmy do lokalnego systemu podatkowego państwa, w którym wykonujesz czynności uznawane za opodatkowane na jego terytorium. Celem takiej rejestracji jest umożliwienie lokalnemu organowi podatkowemu identyfikowania Cię jako podatnika VAT i zobowiązania do składania deklaracji, raportów oraz odprowadzania podatku zgodnie z lokalnymi przepisami.

W praktyce oznacza to, że jeśli Twój model sprzedaży obejmuje działania uznawane w danym kraju za „lokalne” — na przykład magazynowanie towarów, wewnątrzwspólnotowe przemieszczenie zapasów lub sprzedaż do konsumenta bez zastosowania OSS — to właśnie tam powstaje obowiązek podatkowy. I to niezależnie od tego, że Twoja firma jest zarejestrowana w Polsce.

Warto dodać, że rejestracja VAT nie oznacza rejestracji działalności gospodarczej i nie jest równoznaczna z powstaniem stałego miejsca prowadzenia działalności. To odrębne, często dużo bardziej złożone pojęcia. Tak samo rejestracja VAT nie zawsze oznacza od razu uzyskanie lokalnego numeru VAT UE — wiele krajów, takich jak Niemcy czy Hiszpania, rozdziela te dwa procesy i najpierw nadaje numer lokalny, a dopiero potem numer do transakcji wewnątrzwspólnotowych.

Dla przedsiębiorców z branży e-commerce to ważny fundament: rejestrujesz VAT tam, gdzie według przepisów powstaje obowiązek podatkowy, a nie tam, gdzie Tobie byłoby najwygodniej. Cały system VAT w UE działa w logice „miejsce faktycznej konsumpcji”, co w handlu internetowym oznacza jedno — jeśli Twoje towary fizycznie znajdują się w danym kraju lub Twoja sprzedaż w tym kraju ma charakter lokalny, to tamtejszy urząd skarbowy chce być stroną Twoich rozliczeń.

Różnica między rejestracją VAT a OSS/IOSS

Jednym z najczęstszych nieporozumień wśród młodych przedsiębiorców jest przekonanie, że korzystanie z systemu OSS eliminuje konieczność rejestracji VAT za granicą. Tymczasem OSS i klasyczna rejestracja VAT to dwa różne światy, które w wielu modelach sprzedażowych działają równolegle, a nie zamiennie.

OSS służy wyłącznie do rozliczania sprzedaży B2C w ramach WSTO (wewnątrzunijnej sprzedaży towarów na odległość). Możesz w nim rozliczać sprzedaż wysyłkową do klientów z innych krajów UE, ale tylko wtedy, gdy dana transakcja nie ma charakteru lokalnego. Co ważne — OSS może obejmować wysyłkę z dowolnego kraju UE, pod warunkiem że firma nie ma tam obowiązku lokalnej rejestracji VAT.

Przykład:

Jeśli wysyłasz towar z magazynu w Czechach, ale nie magazynujesz go tam i nie prowadzisz działalności uznawanej za opodatkowaną lokalnie, możesz tę sprzedaż rozliczać w OSS. Jeśli jednak towar jest przechowywany w Czechach, wówczas przemieszczenie zapasów do kraju docelowego stanowi czynność opodatkowaną lokalnie — a to automatycznie wyłącza OSS i wymaga klasycznej rejestracji VAT.

Podobnie IOSS nie zastępuje rejestracji VAT. Działa wyłącznie przy sprzedaży towarów o wartości do 150 euro importowanych spoza UE. Pomaga uprościć pobieranie VAT, ale nie obejmuje żadnych transakcji uznawanych za lokalne w UE — czyli większości aktywności typowych dla e-commerce.

Podsumowując: OSS i IOSS są narzędziami do raportowania określonych typów sprzedaży, natomiast klasyczna rejestracja VAT jest obowiązkiem tam, gdzie prawo danego kraju uznaje Twoją działalność za opodatkowaną lokalnie. Jedno nie wynika z drugiego i jedno drugiego nie zastępuje.

Podstawy prawne: dyrektywa VAT i lokalne przepisy

Podstawą całego systemu VAT w Unii Europejskiej jest dyrektywa 2006/112/WE. To ona definiuje ogólne zasady podatku od wartości dodanej, określa miejsce opodatkowania, typy transakcji podlegających VAT oraz ogólną konstrukcję obowiązków podatników. Dyrektywa działa jak wspólny fundament dla wszystkich państw członkowskich, ale każde z nich wdraża ją w ramach własnych ustaw i rozporządzeń — co oznacza, że szczegóły mogą się znacząco różnić.

Dlatego rejestracja VAT w poszczególnych krajach potrafi przebiegać zupełnie inaczej. Różnice mogą dotyczyć nie tylko formularzy, ale też wymagań formalnych, czasu rozpatrywania wniosków, częstotliwości składania deklaracji, sposobu fakturowania czy tego, czy w danym kraju potrzebujesz pełnomocnika podatkowego. Dwa kraje tak blisko siebie, jak Niemcy i Holandia, potrafią mieć zupełnie różne podejścia do identyfikacji podatników.

W rzeczywistości przedsiębiorcy prowadzący e-commerce powinni myśleć o VAT UE jak o systemie unijnym z lokalnymi wersjami językowymi i lokalnymi zasadami gry. Reguły unijne wyznaczają kierunek, ale szczegóły decydują o tym, jakie masz obowiązki w praktyce. I właśnie dlatego świadomość podstaw prawnych — zarówno unijnych, jak i krajowych — jest tak ważna przy planowaniu logistyki, skalowaniu sprzedaży i podejmowaniu decyzji o wejściu na nowe rynki.

Najczęstsze sytuacje, w których musisz zarejestrować VAT w innym kraju UE

Kiedy zaczynasz sprzedawać za granicę, łatwo złapać się na myśli: „Skoro mam firmę w Polsce i płacę tu podatki, to przecież wszystko jest ogarnięte”. Niestety, przy VAT UE to tak nie działa. Sam fakt, że masz polski numer VAT, nie załatwia tematu w innych krajach. W pewnych konkretnych sytuacjach zagraniczna rejestracja VAT staje się obowiązkowa – i to często szybciej, niż się spodziewasz.

Najczęściej nie chodzi o „wielkość firmy”, ale o to, jak wygląda Twój model logistyczny, skąd wychodzi towar, do kogo sprzedajesz i czy korzystasz z OSS. Magazyn w innym kraju, import bezpośrednio do obcego portu, wysyłka z zagranicznego fulfillmentu, przekroczenie limitu 10 000 EUR przy sprzedaży B2C w UE – to wszystko są punkty zapalne, przy których pojawia się pytanie: czy w tym kraju muszę mieć własny numer VAT?

Poniżej przejdziemy po najważniejszych scenariuszach. To jest ta część, która w praktyce decyduje o tym, czy Twój e-commerce może spokojnie rosnąć w Europie, czy w pewnym momencie przyjdzie do Ciebie zagraniczny urząd skarbowy albo zablokuje Cię marketplace.

Magazynowanie towarów za granicą

Magazynowanie towarów w innym kraju UE to absolutny klasyk, jeśli chodzi o sytuację, w której lokalna rejestracja VAT staje się obowiązkowa. Z perspektywy przepisów wygląda to tak: gdy przenosisz swoje towary z Polski do magazynu w innym państwie UE, dochodzi do wewnątrzwspólnotowego przemieszczenia własnych towarów. Na papierze traktuje się to tak, jakbyś sam sobie sprzedał towar z Polski i sam od siebie go kupił w kraju docelowym. W efekcie powstaje WDT po stronie Polski i WNT po stronie kraju, w którym towar się pojawia. A skoro po stronie kraju docelowego powstaje WNT, to potrzebny jest tam podatnik – czyli Ty, już z lokalnym numerem VAT.

To dokładnie dlatego Amazon FBA, paneuropejskie programy fulfillmentowe czy lokalne magazyny logistyczne praktycznie zawsze oznaczają konieczność rejestracji VAT w krajach, w których fizycznie spoczywają Twoje produkty. Jeżeli Twoje towary leżą na półce w magazynie w Niemczech, Francji czy Hiszpanii, to te państwa traktują Cię jak podmiot prowadzący tam sprzedaż lokalną. To nie jest kwestia tego, czy uda Ci się coś sprzedać. Obowiązek wynika z samego wprowadzenia zapasów na terytorium tego kraju.

W praktyce wygląda to tak, że zanim zaczniesz korzystać z magazynu za granicą, powinieneś mieć już zarejestrowaną rejestrację VAT w tym kraju. Potem dochodzą do tego bieżące obowiązki: składanie deklaracji, raportowanie WNT, raporty Intrastat, a czasem dodatkowe formularze typowo lokalne. Dla wielu młodych przedsiębiorców to moment „zderzenia z rzeczywistością” – sprzedaż się kręci, logistyka działa, a tu nagle pojawia się cały świat zagranicznego VAT-u.

Warto dodać jedną ważną rzecz: mówimy tutaj o pełnoprawnym wprowadzeniu zapasów do magazynu w danym kraju. Czysty tranzyt, typowy cross-docking w tranzycie celnym albo magazyn czasowego składowania pod pełną kontrolą celną to zupełnie inne sytuacje, które nie zawsze generują lokalne obowiązki VAT. W klasycznym e-commerce B2C z użyciem Amazon FBA czy komercyjnych fulfillmentów masz jednak do czynienia właśnie z normalnym magazynowaniem, a nie tranzytem. I wtedy VAT UE w danym kraju jest obowiązkowy.

Dodatkowo trzeba pamiętać, że magazynowanie towarów nie tworzy samo w sobie stałego miejsca prowadzenia działalności dla podatków dochodowych ani nie oznacza rejestracji działalności gospodarczej w tym kraju. Chodzi wyłącznie o obowiązki w zakresie VAT. Masz tam numer VAT, ale Twoja firma wciąż pozostaje polska.

Sprzedaż towarów wewnątrz UE powyżej limitu 10 000 EUR

Drugi kluczowy scenariusz to sprzedaż wysyłkowa B2C do klientów w innych krajach UE. Do poziomu 10 000 EUR rocznie (liczonych łącznie dla całej UE, a nie osobno dla każdego państwa) możesz rozliczać VAT w Polsce. On jest wtedy „domyślnym” miejscem opodatkowania Twojej sprzedaży. Ale kiedy przekroczysz ten limit, zasady się zmieniają: miejscem opodatkowania staje się kraj konsumenta.

I tu pojawiają się dwie drogi.

Pierwsza droga to rejestracja VAT w każdym kraju, do którego sprzedajesz. Tylko że to jest mało realne dla małej firmy, która wysyła paczki do kilkunastu państw naraz. Druga, dużo częściej wybierana, to wejście w procedurę OSS. Dzięki OSS możesz rozliczać VAT należny różnym krajom w jednym miejscu – w swoim kraju rejestracji. Składasz jedną zbiorczą deklarację kwartalną, w której rozbijasz sprzedaż na poszczególne kraje, i to Twój urząd przekazuje dalej VAT odpowiednim administracjom.

Przekroczenie limitu 10 000 EUR nie oznacza więc automatycznie, że od razu musisz mieć lokalne rejestracje VAT w całej UE. Oznacza, że musisz albo zacząć korzystać z OSS, albo – jeśli z jakiegoś powodu nie chcesz/nie możesz – zarejestrować się w krajach, do których sprzedajesz. Obowiązek lokalnej rejestracji pojawia się dopiero wtedy, gdy nie korzystasz z OSS albo gdy Twoja sprzedaż traci charakter transgraniczny i staje się sprzedażą lokalną (na przykład dlatego, że wysyłasz z magazynu w danym kraju).

I tutaj wracamy do logistyki. Jeśli cała sprzedaż wysyłkowa wychodzi z Polski, a Ty przekroczyłeś limit i korzystasz z OSS, nie musisz rejestrować się lokalnie w każdym kraju, w którym masz klientów. Ale jeśli część tej sprzedaży zaczyna wychodzić z magazynu w Niemczech, część z Hiszpanii, a część z Polski, to system wygląda inaczej: sprzedaż z Polski możesz wrzucić do OSS, ale sprzedaż z magazynów lokalnych staje się sprzedażą krajową w tych państwach, więc wymaga tamtejszej rejestracji VAT. OSS nie obejmuje tej części obrotu.

Dlatego przedsiębiorca, który rośnie dynamicznie i przekracza limit 10 000 EUR, powinien patrzeć na swoją sytuację zawsze z dwóch perspektyw naraz. Po pierwsze: gdzie są klienci. Po drugie: skąd wychodzi towar. To dopiero połączenie tych dwóch elementów pokazuje, czy wystarczy Ci OSS, czy w grę wchodzi już klasyczna zagraniczna rejestracja VAT.

WDT i WNT – kiedy przekraczają próg rejestracji

Większość małych e-commerce’ów skupia się na sprzedaży do klienta końcowego, ale bardzo często w tle dzieje się jeszcze inny typ transakcji: klasyczne transakcje wewnątrzwspólnotowe. WDT, czyli wewnątrzwspólnotowa dostawa towarów, oraz WNT, czyli wewnątrzwspólnotowe nabycie towarów, są w systemie VAT czymś w rodzaju „kręgosłupa” obrotu towarowego między krajami UE. I to właśnie one bardzo często powodują obowiązek rejestracji VAT w innym państwie.

Jeśli sprzedajesz B2B z Polski do innego kraju UE, np. towar trafia do hurtownika w Niemczech, masz klasyczne WDT. Rozliczasz je w Polsce, najczęściej ze stawką 0%, a po stronie niemieckiego kontrahenta pojawia się WNT rozliczane już w Niemczech. W takim modelu nie musisz mieć niemieckiego numeru VAT.

Sytuacja zmienia się, gdy towar, który przemieszczasz, jest nadal Twój. Kluczowy przykład to transfer własnych zapasów. Przenosisz towar z Polski do magazynu w Czechach, ale nie sprzedajesz go tam konkretnemu klientowi. Z punktu widzenia VAT wygląda to tak, jakbyś zrobił WDT w Polsce i WNT w Czechach – tyle że po obu stronach transakcji jesteś „Ty”. A skoro po stronie czeskiej występuje WNT, to czeskie przepisy wymagają, żeby po tamtej stronie była zarejestrowana firma jako podatnik VAT. Innymi słowy: żebyś miał czeski numer VAT.

Co do zasady, każde przemieszczenie własnych towarów z jednego kraju UE do drugiego tworzy taki „fikcyjny zestaw” WDT/WNT i prowadzi do obowiązku rejestracji w kraju, do którego towar dociera. Są od tego wyjątki – jak procedura magazynu typu call-off (PSR) dla bardzo specyficznych scenariuszy B2B – ale w typowym e-commerce B2C nie są one stosowane. Jeśli więc prowadzisz sklep internetowy, korzystasz z zagranicznych magazynów i przemieszczasz własny towar, bazowa zasada pozostaje prosta: przemieszczenie = WNT w kraju docelowym = rejestracja VAT w tym kraju.

W drugą stronę działa to podobnie. Gdy kupujesz towar od dostawcy z innego kraju UE i towar trafia od razu do magazynu w państwie innym niż Polska, to WNT powstaje tam, gdzie towar faktycznie dociera. Jeśli więc Twój dostawca z Włoch wysyła towar bezpośrednio do magazynu w Niemczech, a Ty jesteś jego właścicielem, odpowiedzialność za rozliczenie WNT będzie po stronie niemieckiego numeru VAT. Żeby go mieć – musisz się tam zarejestrować.

WDT/WNT są więc czymś więcej niż suchymi definicjami z ustawy. W praktyce to właśnie one decydują o tym, w którym momencie Twoja działalność „wchodzi” w zagraniczny system VAT i kiedy lokalna administracja ma prawo oczekiwać od Ciebie rejestracji i deklaracji.

Import towarów na teren innego kraju UE

Kolejna sytuacja, w której bardzo często pojawia się obowiązek lokalnej rejestracji VAT, to import towarów bezpośrednio do innego kraju UE niż Polska. Wyobraź sobie, że importujesz towary z Chin, ale zamiast kierować je do portu w Gdańsku, wysyłasz je do Rotterdamu lub Hamburga. Odprawa celna odbywa się tam, a towary są następnie wprowadzane do swobodnego obrotu na terytorium tego państwa.

Jeżeli importujesz na warunkach DDP, czyli z opłaconymi należnościami celnymi i podatkowymi, to właśnie Ty jesteś podmiotem zobowiązanym do rozliczenia VAT importowego w danym kraju. A to w praktyce wymaga, abyś miał tam nadany lokalny numer VAT. Dopiero wtedy możesz poprawnie ująć VAT importowy w rozliczeniach, skorzystać z ewentualnych uproszczeń czy odliczeń.

Do tego dochodzą składy celne i magazyny celne. W wielu modelach logistyki cross-border towar jest najpierw wprowadzany do składu celnego, gdzie może leżeć bez płacenia VAT i cła, a dopiero później jest zwalniany do obrotu na terytorium konkretnego kraju. Od momentu takiego zwolnienia powstaje obowiązek rozliczenia importu w tym państwie. To z kolei oznacza, że jeśli to Ty jesteś właścicielem towaru, lokalna rejestracja VAT staje się praktycznie niezbędna.

Oczywiście istnieją różne mechanizmy, które mają ułatwiać rozliczanie VAT przy imporcie – na przykład odroczenia rozliczenia podatku importowego czy specjalne procedury dla centrów logistycznych. Ale one również z reguły zakładają, że jesteś w tym kraju zarejestrowanym podatnikiem VAT. Inaczej administracja celno-skarbowa nie bardzo ma kogo obciążyć odpowiedzialnością za ten podatek.

W e-commerce takie scenariusze pojawiają się coraz częściej: importujesz duże partie towaru do strategicznego portu lub hubu logistycznego, a stamtąd rozsyłasz zamówienia po całej UE. Z punktu widzenia sprzedaży wygląda to świetnie. Z punktu widzenia VAT – oznacza to, że kraj pierwszego importu i wprowadzenia towaru do obrotu staje się Twoim kolejnym państwem, w którym musisz mieć numer VAT UE.

Usługi – sytuacje, w których usługodawca musi się zarejestrować

Na koniec scenariusz, który częściej dotyczy firm hybrydowych, czyli takich, które oprócz sprzedaży towarów świadczą też usługi. Wbrew pozorom również w świecie usług zdarzają się sytuacje, w których konieczna jest zagraniczna rejestracja VAT.

Zasada jest taka, że w przypadku wielu usług B2B miejscem opodatkowania jest kraj usługobiorcy i to on rozlicza VAT w ramach odwrotnego obciążenia. Ale inaczej bywa przy usługach B2C oraz przy usługach „przywiązanych” do konkretnego miejsca. Klasyczny przykład to usługi związane z nieruchomościami. Jeśli świadczysz usługi budowlane, remontowe, projektowe albo np. wynajmujesz powierzchnię w innym kraju UE, miejscem opodatkowania jest zazwyczaj państwo, w którym znajduje się nieruchomość. Gdy odbiorcą jest konsument, w wielu przypadkach oznacza to konieczność lokalnej rejestracji VAT i rozliczania tam sprzedaży.

Podobnie jest w przypadku usług związanych z wydarzeniami, które odbywają się fizycznie w innym kraju. Jeśli organizujesz płatne konferencje, targi, szkolenia stacjonarne czy eventy w Hiszpanii, Francji czy Niemczech, miejsce opodatkowania jest tam, gdzie uczestnicy fizycznie biorą udział w wydarzeniu. Przy sprzedaży biletów B2C często pojawia się obowiązek rejestracji i rozliczania lokalnego VAT od sprzedaży biletów.

Osobny, bardzo ważny temat to usługi elektroniczne B2C, takie jak dostęp do platformy online, treści cyfrowe, kursy e-learningowe w pełni zautomatyzowane czy subskrypcje aplikacji. Tutaj z pomocą przychodzi procedura OSS, która – tak jak przy WSTO – pozwala zbiorczo rozliczać VAT należny różnym krajom w jednej deklaracji. Usługi elektroniczne B2C można więc w wielu przypadkach ogarnąć przez OSS dla usług, co pozwala uniknąć lokalnych rejestracji. Mimo tego warto pamiętać, że dotyczy to tylko określonego katalogu usług i określonego modelu świadczenia. Jeśli świadczysz usługę, która nie wpada w tę kategorię, albo działasz w modelu mocno mieszanym, może się okazać, że w danym kraju i tak trzeba będzie wejść w lokalny system VAT.

W praktyce usługi generują mniej obowiązków rejestracyjnych w e-commerce niż obrót towarowy, ale dla firm, które budują wokół sklepu cały ekosystem – eventy, konsultacje, usługi dodatkowe – temat ten przestaje być marginalny. Kluczem jest zawsze to samo pytanie: gdzie według przepisów znajduje się miejsce opodatkowania? Jeśli odpowiedź brzmi „w innym kraju niż Polska”, trzeba sprawdzić, czy to kraj rozlicza VAT za Ciebie, czy jednak oczekuje od Ciebie pełnej, lokalnej rejestracji VAT.

To właśnie te pięć obszarów – magazynowanie, sprzedaż ponad limit 10 000 EUR, transakcje WDT/WNT, import do innego kraju UE oraz określone usługi – w praktyce najczęściej decyduje o tym, kiedy polski e-commerce musi wejść w system VAT UE poza granicami kraju.

Przykłady krajów i specyficznych obowiązków rejestracyjnych

Na poziomie unijnym zasady VAT UE wyglądają dość spójnie, ale z perspektywy przedsiębiorcy liczy się coś innego: jak to działa „w boju” w konkretnych krajach. I tu zaczynają się schody, bo każdy urząd, każdy system deklaracyjny i każda kultura podatkowa wygląda trochę inaczej. Poniżej przejdziemy przez kilka państw, w których polskie e-commerce’y najczęściej rejestrują VAT. Zobaczysz, że mimo wspólnej dyrektywy, życie przedsiębiorcy w systemie VAT UE w Niemczech, Czechach, Francji, Włoszech czy Hiszpanii potrafi wyglądać zupełnie inaczej.

Niemcy – magazynowanie i drobiazgowość urzędów

Niemcy to naturalny pierwszy kierunek ekspansji dla wielu polskich sklepów internetowych. Rynek jest ogromny, klienci przyzwyczajeni do zakupów online, a do tego dochodzi popularność Amazon FBA. Razem z tym wszystkim przychodzi jednak bardzo konkretna konsekwencja: jeśli Twoje towary fizycznie leżą w magazynie na terytorium Niemiec, lokalna rejestracja VAT nie jest opcjonalna, tylko obowiązkowa.

Z punktu widzenia przepisów wygląda to tak, że gdy przerzucasz towar z Polski do magazynu w Niemczech, powstaje fikcyjne WDT w Polsce i fikcyjne WNT w Niemczech. Skoro w Niemczech jest WNT, urząd oczekuje, że po tamtej stronie stoi zarejestrowany podatnik. I tym podatnikiem jesteś Ty – z niemieckim numerem VAT. W praktyce dotyczy to zarówno korzystania z FBA, jak i lokalnych operatorów fulfillmentowych.

Specyficzne dla Niemiec jest też to, że funkcjonują tam dwa różne identyfikatory: lokalny numer podatkowy (Steuernummer) i numer VAT UE (USt-IdNr). To dwa osobne procesy rejestracyjne i bywa, że nadawane są w różnym czasie. Dopiero w komplecie pozwalają w pełni ogarnąć zarówno lokalne rozliczenia, jak i transakcje wewnątrzwspólnotowe.

Niemieckie urzędy podatkowe są znane z drobiazgowości. Formularze lubią być długie, pytania dość szczegółowe, a oczekiwania co do spójności danych – wysokie. Faktycznie w ostatnich latach w części urzędów kolejki się skróciły, ale nadal mówimy o jednym z najbardziej „dokładnych” systemów w UE. Do tego dochodzą niskie progi dla Intrastat i obowiązek składania informacji podsumowujących – wszystko to razem sprawia, że wejście na rynek niemiecki wymaga nie tylko przygotowania sprzedażowego, ale też solidnego ogarnięcia procesów podatkowych.

Czechy – WNT, magazyny i szybkie reakcje urzędu

Czechy są dla polskich e-commerce’ów czymś w rodzaju „bramy na południe”. Blisko, logistycznie wygodnie, często taniej niż w Niemczech, a do tego spory rynek. To, co wyróżnia Czechy, to bardzo konkretne podejście do WNT i magazynowania. Jeśli Twoje towary trafiają z Polski bezpośrednio do magazynu w Czechach, powstaje tam WNT, a to automatycznie uruchamia obowiązek rejestracji VAT – nawet jeśli na rynek czeski sprzedajesz dopiero później.

Czeskie progi statystyczne Intrastat są raczej średnie na tle UE, ale to, co naprawdę odczuwają przedsiębiorcy, to sposób egzekwowania obowiązków. Urzędy działają zazwyczaj szybciej niż w wielu krajach zachodnich, ale też znacznie częściej reagują na nieścisłości: brak deklaracji, opóźnienia, różnice między danymi magazynowymi a raportami mogą bardzo szybko skończyć się wezwaniami do wyjaśnień lub korekt.

To powoduje, że w Czechach szczególnie ważne jest precyzyjne monitorowanie przepływu zapasów. Jeżeli prowadzisz magazyn, działasz w modelu cross-dockingu albo mieszasz WDT/WNT z lokalną sprzedażą B2C, musisz mieć naprawdę dobrze spięty system danych między logistyką, sprzedażą i księgowością. Sam fakt, że towary pojawiają się w czeskim magazynie, oznacza, że czeski urząd „widzi” Cię jako podatnika VAT, niezależnie od tego, czy robisz tam duże obroty, czy dopiero testujesz rynek.

Francja – formalny VAT i twarda polityka marketplace’ów

Francja to kraj, w którym wiele firm po raz pierwszy odkrywa, jak bardzo poważnie państwo może traktować VAT w e-commerce. Szczególnie mocno czuć to na marketplace’ach. Platformy takie jak Amazon czy Cdiscount mają obowiązek pilnować, by sprzedawcy działający na rynku francuskim byli poprawnie rozliczeni podatkowo. W praktyce oznacza to, że jeśli magazynujesz towary we Francji albo realizujesz stamtąd wysyłki, platforma może zażądać od Ciebie numeru VAT FR i zwyczajnie zablokować konto lub wstrzymać wypłaty, jeśli go nie dostarczysz.

Francuskie organy podatkowe są bardzo formalne. Standardem są żądania dodatkowych dokumentów: skanów umów z operatorami logistycznymi, potwierdzeń kont bankowych, dokumentów tożsamości osób reprezentujących firmę, danych o strukturze własności, a czasem także dokumentów związanych z magazynem. Każda nieścisłość może wydłużyć proces rejestracji.

Francja przywiązuje również dużą wagę do raportów typu Intrastat i informacji podsumowujących. Progi są stosunkowo niskie, a brak zgodności między danymi statystycznymi a podatkowymi potrafi szybko przyciągnąć uwagę urzędu. Jeżeli korzystasz z francuskich magazynów marketplace’ów lub fulfillmentu, musisz zakładać, że Twój proces rozliczania VAT we Francji będzie bardzo przejrzysty i dokładnie obserwowany.

Włochy – techniczne szczegóły i nacisk na format

Włochy to przykład kraju, w którym praktyka VAT jest silnie „techniczna”. Tu nie chodzi o to, że przepisy są zupełnie inne niż gdziekolwiek indziej, ale o to, że ich stosowanie opiera się na szeregu szczegółowych wymogów. Formularze, formaty plików, terminy raportowania – wszystko to razem sprawia, że wejście do włoskiego systemu VAT wymaga dużej uważności.

Wiele firm, rejestrując się do VAT we Włoszech, musi dodatkowo założyć specjalną skrzynkę PEC, czyli certyfikowaną skrzynkę mailową, która służy do oficjalnej komunikacji z administracją. Często konieczne jest też posiadanie lokalnego adresu elektronicznego do odbioru urzędowej korespondencji. Do tego dochodzi kwestia pełnomocnika podatkowego – w wielu przypadkach włoskie organy mocno preferują, a czasem wręcz wymagają, żeby zagraniczny przedsiębiorca miał lokalnego reprezentanta.

Czas rejestracji we Włoszech potrafi być dłuższy niż w Europie Środkowej. Po drodze mogą pojawić się dodatkowe pytania o zakres działalności, sposób magazynowania czy planowaną skalę sprzedaży. Włoski system deklaracyjny jest też dość precyzyjny: częste są zmiany techniczne, aktualizacje schem deklaracji, specyficzne wymogi co do raportowania szczegółów transakcji.

Najczęściej polskie sklepy rejestrują VAT we Włoszech z powodu magazynowania – albo w ramach FBA, albo poprzez lokalnych operatorów fulfillmentowych. W momencie, gdy towar ląduje w magazynie na terytorium Włoch, powstaje obowiązek rozliczania tam WNT i lokalnej sprzedaży. Włoski urząd zdecydowanie oczekuje, że podatnik będzie na to przygotowany zarówno formalnie, jak i technicznie.

Hiszpania – dwuetapowa rejestracja i długi proces

Hiszpania jest znana wśród doradców podatkowych jako kraj, w którym proces rejestracji VAT potrafi trwać długo – i to nie dlatego, że urząd „nic nie robi”, ale dlatego, że bardzo dokładnie weryfikuje podatnika. Z perspektywy przedsiębiorcy ważne jest przede wszystkim to, że rejestracja ma często charakter dwuetapowy.

W pierwszym kroku musisz uzyskać hiszpański numer identyfikacji podatkowej (NIF). Dopiero potem przechodzisz przez proces rejestracji do celów VAT i uzyskujesz numer do rozliczeń w VAT UE. Każdy z etapów wiąże się z osobną weryfikacją, często z koniecznością przedstawienia dokumentów dotyczących struktury własności, reprezentacji i sposobu prowadzenia działalności.

Hiszpania przykłada dużą wagę do potwierdzenia tożsamości podatnika i przejrzystości struktury firmy. Jeżeli dokumenty są niekompletne, niespójne lub przetłumaczone w sposób budzący wątpliwości, urząd może wracać z dodatkowymi pytaniami, a to naturalnie wydłuża proces. Dlatego przy planowaniu wejścia na rynek hiszpański warto po prostu przyjąć założenie, że rejestracja VAT zajmie więcej czasu niż w Czechach czy niektórych urzędach niemieckich.

Przedsiębiorcy najczęściej rejestrują się w Hiszpanii z powodu magazynowania towarów – czy to w ramach Amazon FBA, czy w lokalnych centrach logistycznych. Tutaj zasada jest bardzo podobna jak w innych krajach: jeżeli Twój towar fizycznie znajduje się w hiszpańskim magazynie i stamtąd trafia do konsumentów, to Hiszpania oczekuje od Ciebie lokalnej rejestracji VAT i regularnych deklaracji.

Te przykłady dobrze pokazują, że „VAT UE” to nie tylko suche przepisy z dyrektywy, ale przede wszystkim zderzenie z praktyką konkretnych administracji. Ten sam model biznesowy może być formalnie prosty w jednym kraju, a znacznie bardziej wymagający w innym – i właśnie dlatego planując ekspansję, warto patrzeć nie tylko na potencjał sprzedażowy rynku, ale też na jego „ciężar” podatkowo-proceduralny.

Jak wygląda proces rejestracji VAT w UE? (ogólny model)

Rejestracja VAT w innym kraju UE z zewnątrz wygląda jak „papierologia”, ale w praktyce to moment, w którym Twój biznes oficjalnie wchodzi do systemu podatkowego danego państwa. Dla e-commerce’u to ważna granica: od tej chwili nie tylko sprzedajesz na danym rynku, ale też odpowiadasz przed jego urzędem skarbowym. Każde państwo ma swoje zasady, ale da się wyłapać wspólny, ogólny model, który pomaga się do tego procesu przygotować, zamiast być zaskakiwanym po kolei przez kolejne wymagania.

Niezbędne dokumenty

Na starcie każdy urząd chce wiedzieć trzy rzeczy: kim jesteś, jaką masz formę prawną i co dokładnie planujesz robić na jego terytorium. To przekłada się na pakiet dokumentów, który w różnych krajach wygląda bardzo podobnie, choć różni się szczegółami.

Podstawą są dokumenty rejestrowe firmy: wyciąg z CEIDG albo KRS, dane właściciela lub reprezentantów oraz – w przypadku spółek – umowa spółki pokazująca, kto realnie stoi za biznesem. Do tego zwykle dochodzi potwierdzenie rachunku bankowego, bo urząd chce wiedzieć, z jakiego konta będą wychodziły płatności podatkowe i gdzie ewentualnie zwracać nadpłaty.

Kolejna warstwa to dokumenty związane z tym, co robisz operacyjnie. Jeżeli powodem rejestracji jest magazynowanie towarów, często trzeba pokazać umowę z operatorem logistycznym, potwierdzenie adresu magazynu, a czasem nawet opis, jak te towary fizycznie trafiają na miejsce. Jeżeli działasz na marketplace’ach, urzędy w krajach takich jak Niemcy, Francja czy Hiszpania potrafią poprosić o potwierdzenia kont sprzedawcy, wyciągi lub interfejsowe zrzuty potwierdzające, że faktycznie tam działasz. Coraz częściej wymagany jest krótki, ale konkretny opis łańcucha dostaw: skąd towary wyruszają, gdzie są magazynowane, jak wygląda ich przemieszczenie między krajami i gdzie następuje dostawa do klienta.

Do tego dochodzą elementy typowo techniczne, zależne od kraju. We Włoszech wymagana jest rejestracja PEC, czyli certyfikowanej skrzynki pocztowej, za pośrednictwem której odbywa się oficjalna komunikacja z administracją. W niektórych przypadkach potrzebny jest także lokalny środek identyfikacji, na przykład podpis elektroniczny albo narzędzie typu CNS lub SPID, żeby w ogóle zalogować się do systemu. W Hiszpanii proces rusza od nadania NIF-u – najpierw tymczasowego, potem docelowego – a dopiero później przechodzi się do właściwej rejestracji na potrzeby VAT UE. Całość składa się więc z kilku etapów, które trzeba wykonać w odpowiedniej kolejności.

Czas oczekiwania

To, co dla przedsiębiorcy jest najbardziej frustrujące, to fakt, że na czas rejestracji nie ma realnego wpływu. Możesz perfekcyjnie przygotować dokumenty, ale ostatecznie i tak wszystko zależy od procedur danego urzędu. Różnice między krajami bywają spore.

W części państw Europy Środkowej, takich jak Czechy, Słowacja czy Rumunia, przy kompletnym wniosku i klarownym modelu działalności rejestracja potrafi przebiegać stosunkowo szybko. Z kolei w krajach zachodnich procesy są zwykle bardziej rozbudowane i obejmują dodatkową weryfikację tożsamości, struktury firmy i realności planowanej działalności. W Niemczech, Włoszech czy Hiszpanii urzędnik nierzadko wraca z dodatkowymi pytaniami, prosi o wyjaśnienia albo dokumenty uzupełniające. W Hiszpanii dochodzi jeszcze sama specyfika dwuetapowej identyfikacji: najpierw NIF tymczasowy, później NIF ostateczny i dopiero potem rejestracja do VAT na odpowiednim formularzu.

Dla e-commerce’u najważniejsza lekcja jest prosta: rejestracji VAT nie można zostawiać na ostatnią chwilę. Jeśli planujesz wejść do zagranicznego magazynu albo zmienić model logistyczny tak, że towary będą wprowadzane do obrotu w innym kraju, numer VAT w tym państwie powinien być gotowy, zanim pierwsza paleta przekroczy granicę. Inaczej możesz mieć sytuację, w której towar już leży w magazynie, zamówienia się zbierają, a formalnie nie masz jeszcze prawa rozliczać tam podatku.

Numer VAT, certyfikaty i lokalne platformy

Gdy urząd zaakceptuje wniosek, nadaje Ci numer, który staje się Twoim identyfikatorem w tym kraju. Zwykle jest to lokalny numer VAT potrzebny do rozliczeń podatku na terytorium danego państwa. W wielu krajach osobnym etapem jest nadanie numeru VAT UE, służącego do transakcji wewnątrzwspólnotowych i weryfikacji w systemie VIES. W Niemczech klasyczny przykład to rozdzielenie numeru podatkowego Steuernummer i identyfikatora USt-IdNr. W Hiszpanii najpierw pojawia się NIF, dopiero później pełna rejestracja w VAT UE.

Samo posiadanie numeru to dopiero połowa historii. Kolejny etap to wejście do świata lokalnych platform elektronicznych, przez które odbywa się całe życie podatkowe. Każdy kraj ma swój system: jedne administracje korzystają z portali skarbowych podobnych do polskiego, inne wymagają aktywacji specjalnych profili, skrzynek odbiorczych albo instalacji lokalnych narzędzi autoryzacyjnych. Bez tego złożenie deklaracji jest po prostu niemożliwe, bo większość jurysdykcji działa już w pełni elektronicznie. W praktyce wygląda to tak, że dopiero po skonfigurowaniu dostępu do tych platform możesz realnie korzystać z nadanego numeru VAT: składać deklaracje, wysyłać korekty, odbierać korespondencję i odpowiadać na ewentualne wezwania.

Obowiązki po rejestracji: deklaracje, Intrastat, VAT-ES i lokalne ewidencje

Rejestracja VAT nie jest finałem procesu, tylko jego startem. Od momentu, w którym numer zostaje nadany, wchodzisz w tryb regularnego raportowania. W większości krajów deklaracje VAT składa się miesięcznie lub kwartalnie, w zależności od skali obrotu i lokalnych przepisów. W tych deklaracjach pokazujesz całą swoją sprzedaż i zakupy związane z danym krajem, rozliczasz VAT należny i naliczony oraz raportujesz transakcje wewnątrzwspólnotowe.

Równolegle funkcjonują informacje podsumowujące, takie jak VAT-ES, ZM czy EC Sales List, czyli raporty, które pokazują dostawy i nabycia wewnątrz UE w rozbiciu na kontrahentów. W wielu krajach te informacje są składane osobno, ale ich dane muszą spinać się z tym, co raportujesz w deklaracjach. Jeżeli gdzieś pojawią się rozjazdy, możesz liczyć się z pytaniami administracji.

Osobnym światem jest Intrastat, czyli system statystyczny monitorujący przepływ towarów między krajami UE. Każde państwo ma własne progi zgłoszeniowe, a co więcej – progi te są często podzielone na dwa kierunki: przywozy i wysyłki. Może więc się zdarzyć, że przekroczysz próg dla przywozów, ale nie dla wysyłek, i odwrotnie. Dla firm działających z wieloma magazynami i prowadzących intensywną wymianę towarów wewnątrz Unii oznacza to konieczność bardzo uważnego monitorowania wolumenów, bo obowiązek Intrastat może pojawić się wcześniej, niż się spodziewasz.

Do tego dochodzą lokalne wymogi ewidencyjne. Część państw wymaga, aby ewidencje były prowadzone w określonym formacie, gotowe do eksportu i przedstawienia na żądanie urzędu. Jeśli korzystasz z zagranicznych magazynów, te ewidencje muszą dokładnie odzwierciedlać przemieszczenia zapasów, fikcyjne WDT/WNT, sprzedaż lokalną oraz wszelkie zwroty czy przeksięgowania. System musi się spinać: dane z magazynu, dane księgowe i dane raportowane w deklaracjach powinny tworzyć spójną historię.

Całość działa jak sieć naczyń połączonych. Systemy administracji podatkowych komunikują się ze sobą, dane są porównywane między krajami, a rozbieżności potrafią szybko wygenerować pytania zarówno z zagranicy, jak i z polskiego urzędu. Dlatego dobrze przeprowadzona rejestracja VAT to dopiero pierwszy krok. Prawdziwym wyzwaniem jest utrzymanie tego porządku w czasie – tak, żeby Twoja obecność w systemie VAT UE była dla urzędów transparentna, a dla Ciebie jak najmniej bolesna operacyjnie.

Najczęstsze błędy firm i ich skutki

VAT UE sam w sobie nie musi być problemem, ale bardzo szybko staje się nim wtedy, gdy firma działa na zasadzie „najpierw sprzedajmy, potem się zobaczy”. Większość kłopotów nie wynika z jakichś wyrafinowanych schematów optymalizacyjnych, tylko z prostych zaniedbań: ktoś nie dopilnował rejestracji, ktoś źle zrozumiał OSS, ktoś nie monitorował progów. Efekt jest taki, że mały błąd z początku skali — przy kilku zamówieniach — po roku potrafi zamienić się w naprawdę nieprzyjemny bałagan.

To właśnie na tym etapie wielu młodych przedsiębiorców orientuje się, że VAT UE to nie tylko numer, ale i system, który łatwo się mści, jeśli jest ignorowany.

Spóźniona rejestracja VAT i ryzyko kar

Spóźniona rejestracja to klasyk. Biznes rośnie, towar już jedzie do magazynu za granicą, sprzedaż startuje, a rejestracja VAT w danym kraju „jeszcze się robi”. Problem w tym, że przepisy patrzą na to zupełnie inaczej. Obowiązek rejestracji powstaje w momencie, w którym dochodzi do czynności powodującej opodatkowanie, czyli na przykład gdy powstaje WNT, gdy wprowadzasz towar do magazynu w innym państwie, gdy zaczynasz sprzedaż lokalną albo gdy importujesz towar na jego terytorium.

Jeśli od tego momentu do faktycznej rejestracji mija kilka miesięcy, administracja widzi to jako okres, w którym działałeś „poza radarem” – mimo że z jej punktu widzenia powinieneś już raportować i płacić VAT. Skutki są dość przewidywalne: trzeba złożyć wszystkie zaległe deklaracje, często za kilka okresów naraz, zapłacić zaległy VAT, doliczyć odsetki, a w wielu krajach liczyć się również z formalnymi karami. Niemcy, Francja i Hiszpania są tu szczególnie restrykcyjne i potrafią karać nawet za brak złożenia deklaracji zerowych, jeśli obowiązek raportowania już istniał.

Do tego dochodzi częsty scenariusz kontroli wstecz. Urząd zaczyna pytać o dokumenty potwierdzające przepływy towarów, umowy magazynowe, raporty z FBA, dowody WNT. Im dłużej trwał okres „bez rejestracji”, tym więcej trzeba odtworzyć. Największym problemem bywa w praktyce nie wysokość samego podatku czy odsetek, ale konieczność posprzątania tego wszystkiego naraz – w trakcie normalnego działania sklepu.

Ryzyko kontroli od marketplace’ów i blokady konta

Drugi poważny błąd to traktowanie marketplace’ów jak neutralnej platformy, która nie miesza się w Twoje podatki. To już nie działa. Po zmianach przepisów w UE platformy takie jak Amazon, Cdiscount czy Allegro (w części międzynarodowej) są de facto strażnikami VAT. Jeżeli sprzedawca nie ma odpowiednich rejestracji, to marketplace też może mieć problem – a skoro ma problem, to nie będzie ryzykował.

W praktyce oznacza to, że platformy sprawdzają nie tylko, czy podałeś numer VAT, ale czy ten numer da się zweryfikować i czy jest aktywny w systemach typu VIES. Bardzo częsty scenariusz to żądanie nie tylko samego numeru, ale też potwierdzenia rejestracji VAT-UE, zrzutu ekranu z VIES albo oficjalnego pisma z urzędu. Jeżeli działasz w modelu FBA lub Pan-EU i Twoje towary leżą w magazynach w kilku krajach, systemy marketplace’u łączą dane magazynowe z Twoimi numerami VAT. Jeśli widzą magazyn w Niemczech, a nie widzą VAT DE, wszczyna się procedura bezpieczeństwa.

Skutek dla przedsiębiorcy jest prosty i bolesny: blokada wypłat, wstrzymanie sprzedaży, ograniczenia na koncie, a czasem pełne zawieszenie. Co gorsza, dzieje się to często szybciej, niż urzędy zdążą w ogóle się odezwać. Marketplace, który widzi ryzyko, nie będzie czekał na oficjalne pismo z administracji – po prostu przytnie dostęp do sprzedaży, dopóki nie dostanie twardego dowodu, że Twoja rejestracja VAT jest załatwiona i aktywna.

Błędne rozumienie zasad OSS

Trzecia pułapka to wiara w to, że OSS „załatwia wszystko”. Procedura OSS została wymyślona po to, żeby uprościć życie firmom, które sprzedają B2C do wielu krajów UE, ale nie zmienia ona fundamentalnych zasad: nie obejmuje sprzedaży lokalnej w danym kraju, nie zastępuje rejestracji przy magazynowaniu i nie rozwiązuje problemów związanych z WNT.

OSS ma działać dla wewnątrzwspólnotowej sprzedaży towarów na odległość oraz niektórych usług elektronicznych B2C. To oznacza, że dotyczy sytuacji, w której wysyłasz towar z jednego kraju do konsumenta w innym kraju. Jeśli jednak towar jest magazynowany we Francji, Niemczech czy Czechach, a sprzedaż z tego magazynu jest traktowana jako lokalna, OSS nie ma już zastosowania. W tym momencie wchodzi w grę klasyczna rejestracja VAT w państwie magazynu.

Drugi częsty błąd to moment przekroczenia progu 10 000 euro. Po przekroczeniu limitu trzeba przestać traktować VAT jakby był tylko „polski” i zdecydować, czy wchodzisz w OSS, czy w lokalne rejestracje. Problem pojawia się, gdy firma ani nie zarejestruje się w OSS, ani nie załatwi rejestracji lokalnych, tylko dalej rozlicza wszystko w Polsce. Z punktu widzenia systemów unijnych jest to dość łatwe do wychwycenia – dane dotyczące sprzedaży i przepływu towarów są porównywane między krajami, a rozjazdy wybijają się jak na dłoni.

W praktyce błędne rozumienie zasad OSS to jedna z głównych przyczyn wezwań do wyjaśnień. Firmy są przekonane, że „przecież mamy OSS, więc problemu nie ma”, a tymczasem część ich obrotu powinna być rozliczana lokalnie z tytułu magazynowania, a część w ogóle nie powinna trafić do OSS.

Brak monitorowania progów lokalnych

Ostatni błąd jest bardzo przyziemny, ale bywa zabójczy dla porządku w dokumentach: firma zwyczajnie nie monitoruje progów lokalnych. Dotyczy to zarówno progów sprzedaży, jak i progów statystycznych czy obowiązków informacyjnych. Każdy kraj ma własne limity dla Intrastat, często osobno dla przywozów i osobno dla wysyłek. Możesz więc przekroczyć próg tylko po jednej stronie obrotu, a obowiązek raportowania już się pojawi. Jeśli masz kilka magazynów i dużo przemieszczeń wewnątrz UE, to przekroczenie progów przywozów lub wywozów może nastąpić bardzo szybko – zwłaszcza w krajach o niższych limitach, takich jak Niemcy czy Francja.

Podobnie jest z progami, od których zaczynają się dodatkowe obowiązki informacyjne, jak raporty typu VAT-ES czy EC Sales List. One nie zawsze idą w parze z samymi deklaracjami VAT. Możesz mieć deklaracje ogarnięte, a jednocześnie w tle narastać zaległość w raportach podsumowujących.

Brak monitoringu progów lokalnych jest też widoczny dla marketplace’ów. Amazon czy inne platformy widzą, z jakich krajów wychodzi towar i w jakich wielkościach. Jeżeli z danych magazynowych wynika, że Twoje obroty w danym kraju są już znaczące, a Ty wciąż nie masz lokalnego numeru VAT, algorytmy bezpieczeństwa szybko włączają tryb „coś tu nie gra”. To często marketplace, a nie urząd, jako pierwszy sygnalizuje, że problem z VAT-em jest realny.

Wszystkie te błędy mają jedną wspólną cechę: na początku wydają się drobnostką, którą „można ogarnąć później”. Potem nagle okazuje się, że to „później” oznacza nadrabianie kilku miesięcy deklaracji, tłumaczenie się przed urzędem i walczenie o odmrożenie konta sprzedażowego. W VAT UE dużo łatwiej jest zbudować porządek od początku, niż później próbować go ratować.

Rejestracja VAT czy OSS? Jak podjąć dobrą decyzję

Wielu przedsiębiorców zaczynających sprzedaż zagraniczną w UE staje przed jednym z najtrudniejszych pytań: czy wystarczy korzystać z OSS, czy trzeba wchodzić w pełną rejestrację VAT w innych krajach? Obie ścieżki mają sens, obie mają swoje ograniczenia, a najgorsze, co można zrobić, to zakładać, że OSS „zastępuje wszystko”.

Prawda jest prosta: OSS jest świetnym rozwiązaniem, ale tylko dla określonego typu sprzedaży. W każdym innym przypadku musisz mieć klasyczną rejestrację VAT UE. Kluczem jest zrozumienie, jak wygląda Twój model logistyczny, skąd wychodzi towar i na jakich rynkach działasz.

Porównanie — kiedy wybrać OSS, a kiedy rejestrację VAT?

Różnica między OSS a klasyczną rejestracją jest fundamentalna. OSS jest procedurą uproszczoną, która działa tylko w sytuacji, gdy towar jest wysyłany z jednego kraju UE do konsumentów w innych krajach UE. Rozliczasz wtedy zagraniczny VAT w jednym miejscu — w Polsce — składając jedną deklarację kwartalną. To idealne rozwiązanie, jeśli działasz w modelu klasycznego cross-borderu, wysyłasz z Polski i nie magazynujesz towarów w innych państwach.

Rejestracja VAT jest natomiast konieczna w każdym momencie, w którym Twoja sprzedaż przestaje być „wysyłką z jednego kraju”, a staje się sprzedażą lokalną na terytorium innego państwa. Dzieje się tak przede wszystkim wtedy, gdy magazynujesz towar za granicą. Towar w magazynie w Niemczech oznacza, że sprzedaż z tego magazynu jest opodatkowana jak sprzedaż krajowa w Niemczech. To samo dotyczy Francji, Włoch, Hiszpanii, Czech — nie ma tu wyjątków.

Dlatego tak ważne jest rozdzielenie tych dwóch światów. OSS jest narzędziem do rozliczania sprzedaży transgranicznej, ale nie obejmuje sprzedaży lokalnej ani żadnego modelu, w którym towar fizycznie znajduje się w innym państwie. W takiej sytuacji rejestracja VAT jest obowiązkiem, a OSS może być jedynie uzupełnieniem — nigdy zamiennikiem.

Przykładowe scenariusze sprzedaży — e-commerce, B2B i multichannel

Żeby dobrze zrozumieć, kiedy OSS wystarczy, a kiedy potrzebujesz klasycznego VAT UE, warto przeanalizować typowe scenariusze, które pojawiają się w e-commerce.

W najprostszym wariancie masz sklep internetowy wysyłający paczki z Polski do konsumentów w Niemczech, Francji, Czechach i całej Europie. Nie masz magazynów w innych krajach, nie korzystasz z FBA ani lokalnych platform logistycznych. W takim modelu OSS jest idealny. Wysyłasz z Polski, więc cała sprzedaż kwalifikuje się jako sprzedaż transgraniczna. Gdy przekroczysz limit 10 000 euro, przechodzisz do OSS i tam rozliczasz wszystkie kraje jednocześnie, bez konieczności zakładania numerów VAT w każdym państwie z osobna.

Scenariusz zmienia się radykalnie, gdy zaczynasz korzystać z magazynów za granicą. Jeśli decydujesz się na Amazon FBA w Niemczech, automatycznie wchodzisz w rejestrację VAT DE, ponieważ magazynowanie tworzy lokalną sprzedaż. Gdy korzystasz z FBA Pan-EU i Amazon przerzuca Twoje zapasy między krajami, tworzysz obowiązki rejestracji w kilku państwach naraz. OSS staje się wtedy dodatkowym narzędziem jedynie dla tej sprzedaży, która nadal wychodzi z Polski, ale nie obejmuje sprzedaży realizowanej z zagranicznych magazynów.

Jeszcze inaczej wygląda to w sprzedaży B2B. OSS nie działa w ogóle dla transakcji B2B — ani dla sprzedaży wewnątrzwspólnotowej, ani dla sprzedaży lokalnej. Jeżeli więc działasz w modelu hurtowym, w którym przemieszczasz towary między magazynami i dostarczasz je do firm w innych krajach, OSS nie odegra żadnej roli. Wówczas kluczowe są reguły WDT/WNT oraz obowiązki rejestracji wynikające z przemieszczania własnych towarów.

Swoje wyzwania ma też model multichannel — sprzedaż przez sklep internetowy oraz marketplace’y jednocześnie. Jeśli wszystkie wysyłki wychodzą z Polski, możesz wciąż działać przez OSS. Natomiast jeśli korzystasz z francuskiego, niemieckiego czy hiszpańskiego magazynu marketplace’u, kanał marketplace’owy generuje obowiązki rejestracji VAT, nawet jeśli Twój własny sklep korzysta wyłącznie z OSS. W efekcie firma prowadząca sprzedaż multichannel często działa w systemie mieszanym: OSS do sprzedaży transgranicznej oraz lokalny VAT do sprzedaży magazynowej.

Kiedy jedna rejestracja nie wystarczy

Najtrudniejszy moment przychodzi wtedy, gdy model logistyczny staje się wielokanałowy lub wielomagazynowy. W e-commerce dzieje się to szybciej, niż większość przedsiębiorców zakłada. Rozrastasz się, dodajesz kolejne kraje, korzystasz z fulfillmentu w Austrii albo we Włoszech, Amazon przerzuca Twoje produkty z Niemiec do Francji, a Czechy stają się dogodnym hubem logistycznym.

Od tego momentu jedna rejestracja VAT nigdy nie wystarczy. System VAT UE działa według zasady, że obowiązek podatkowy pojawia się zawsze tam, gdzie faktycznie znajduje się towar albo gdzie dochodzi do sprzedaży lokalnej. Jeżeli więc masz magazyn w Niemczech, a Amazon przerzuci część zapasów do Francji lub Włoch, obowiązki rejestracyjne rosną razem z Tobą.

Drugi scenariusz to sprzedaż hybrydowa. Towar wychodzi częściowo z Polski, częściowo z magazynu w Niemczech, a marketplace’y rozliczają to według własnych zasad. W takim modelu nigdy nie wystarczy jedynie OSS. Masz kilka strumieni sprzedaży i każdy musi być rozliczany zgodnie z lokalnymi przepisami. OSS obejmuje tylko jeden z tych strumieni — wysyłkę transgraniczną B2C — a cała reszta musi wejść do lokalnych deklaracji VAT.

Trzeci scenariusz dotyczy firm, które działają projektowo lub sezonowo. Jeżeli organizujesz wydarzenia, wynajmujesz powierzchnie, świadczysz usługi związane z nieruchomościami lub robisz import do konkretnego kraju, każda z tych czynności może generować lokalny obowiązek VAT, niezależnie od tego, czy masz OSS, czy nie. W takich przypadkach rejestracja VAT jest jedynym sposobem, by działać legalnie.

W praktyce większość dojrzałych e-commerce’ów działa w systemie mieszanym. Część sprzedaży trafia do OSS, część rozliczana jest lokalnie, część przechodzi przez WDT/WNT związane z logistyką, a część realizowana jest z magazynów marketplace’ów. Decyzja nie polega więc na tym, „OSS czy VAT?”, ale raczej na tym, który obszar działalności powinien być rozliczany w OSS, a który wymaga rejestracji lokalnej.

Ostatecznie dobra decyzja wynika z analizy jednego pytania: gdzie w danym momencie znajduje się Twój towar i dokąd trafia w wyniku sprzedaży? To właśnie odpowiedź na to pytanie decyduje, czy OSS jest wystarczający, czy musisz wejść w klasyczne rejestracje VAT w wielu krajach jednocześnie. Jeśli model sprzedaży jest prosty, OSS może załatwić prawie wszystko. Jeśli rośnie — pojawia się sieć obowiązków, którą trzeba świadomie poukładać.

Które firmy NAJCZĘŚCIEJ muszą rejestrować VAT za granicą?

Teoretycznie każda firma działająca w UE może w końcu dotknąć tematu zagranicznego VAT. W praktyce jednak są pewne modele biznesowe, które wchodzą w ten obszar dużo szybciej niż inne. To właśnie te typy działalności najczęściej generują magazynowanie za granicą, WNT, sprzedaż lokalną, import na warunkach DDP czy korzystanie z marketplace’ów. Jeśli widzisz tu swój biznes, to znak, że zagraniczna rejestracja VAT nie jest dla Ciebie abstrakcją z przyszłości, tylko czymś, co realnie może Cię czekać w całkiem niedługim czasie.

E-commerce i fulfillment

Na pierwszej linii frontu są oczywiście sklepy internetowe. Na początku wszystko jest proste: wysyłasz paczki z Polski, sprzedajesz B2C, liczysz limit 10 000 euro i wchodzisz w OSS, gdy go przekroczysz. Ten etap daje poczucie, że „VAT UE jest ogarnięty”. Problem w tym, że mało który e-commerce na nim kończy. W miarę jak rośnie liczba zamówień i rosną oczekiwania klientów co do czasu dostawy, pojawia się naturalny kierunek: fulfillment i magazyny bliżej odbiorcy.

Gdy tylko Twoje towary fizycznie lądują w magazynie w Niemczech, Francji, Czechach, Włoszech czy innym kraju UE, wchodzisz w świat lokalnego VAT. Przemieszczenie własnego towaru tworzy WNT w kraju magazynu, a sprzedaż z tego magazynu staje się sprzedażą lokalną. OSS nie obejmuje tych transakcji. To dlatego tak wielu sprzedawców, którzy na początku radzili sobie jednym polskim numerem plus OSS, po uruchomieniu zagranicznego fulfillmentu w ciągu kilku miesięcy kończy z kilkoma rejestracjami VAT równolegle.

Do tego dochodzą firmy działające w modelu dropshippingu, ale z europejskimi magazynami. Jeżeli korzystasz z partnera logistycznego, który przechowuje towar w Twoim imieniu w magazynie w innym kraju, mechanizm podatkowy wygląda identycznie jak przy klasycznym fulfillmentcie: magazynowanie = WNT = lokalny VAT. To, że nie dotykasz fizycznie towaru, nie ma znaczenia – liczy się to, gdzie on faktycznie leży i kto jest jego właścicielem.

Producenci z magazynami poza Polską

Druga grupa to producenci, którzy coraz rzadziej trzymają cały towar tylko w Polsce. Wraz ze skalą sprzedaży naturalne staje się budowanie centrów dystrybucyjnych bliżej kluczowych rynków: magazyn buforowy w Niemczech, hub dystrybucyjny w Holandii, zapasy w Czechach albo we Włoszech. Z perspektywy logistyki ma to dużo sensu, ale z perspektywy podatkowej każdy taki magazyn jest osobnym źródłem obowiązków VAT.

Przemieszczenie własnych towarów do zagranicznego magazynu jest traktowane jak fikcyjna sprzedaż i fikcyjny zakup: WDT w Polsce i WNT w kraju magazynu. Nie trzeba mieć jeszcze ani jednego klienta końcowego w tym kraju, żeby urząd uznał, że musisz mieć tam numer VAT. Wystarczy, że towary są tam fizycznie obecne i gotowe do sprzedaży. Producent, który planuje ekspansję na kilka rynków naraz, często jako pierwszy krok buduje właśnie logistykę – a to oznacza, że obowiązki VAT powstają często dużo wcześniej, niż intuicyjnie by się wydawało.

Osobnym wątkiem są producenci i importerzy, którzy sprowadzają towary spoza UE bezpośrednio do innych krajów niż Polska, na przykład do Holandii, Niemiec czy Francji, na warunkach DDP. W takim modelu to właśnie oni są podatnikiem VAT importowego w kraju, do którego towary trafiają, a to bardzo często wymusza lokalną rejestrację VAT, czasem z możliwością korzystania z lokalnych uproszczeń, jak choćby rozliczenie VAT importowego w deklaracji.

Firmy usługowe z modelami hybrydowymi

Trzecia grupa to firmy, które formalnie „są usługowe”, ale ich model działania w praktyce miesza usługi z fizyczną obecnością towarów lub wydarzeń za granicą. To mogą być organizatorzy szkoleń, konferencji, targów, firmy robiące montaż i instalację sprzętu w innych krajach, podmioty wynajmujące urządzenia czy świadczące usługi przy nieruchomościach.

Jeżeli organizujesz płatne wydarzenie w Hiszpanii, wynajmujesz powierzchnię we Francji, montujesz konstrukcje w Niemczech albo świadczysz usługi związane z konkretną nieruchomością we Włoszech, to miejsce opodatkowania VAT bardzo często jest właśnie w tym kraju, w którym fizycznie dzieje się usługa. W relacjach B2B czasem da się to rozliczyć przez odwrotne obciążenie po stronie klienta, ale w relacjach B2C albo przy określonych typach usług może pojawić się obowiązek rejestracji VAT po stronie usługodawcy.

Model hybrydowy staje się jeszcze ciekawszy, gdy łączysz usługę z towarem. Przykład: sprzedajesz urządzenia, które instalujesz u klienta w innym kraju, albo wynajmujesz sprzęt z opcją późniejszego wykupu i wysyłasz go do magazynu czy na miejsce wydarzenia za granicą. W takim układzie przemieszczenie towaru między państwami Unii może tworzyć WDT/WNT, a sama usługa konfiguracji, montażu czy obsługi wymuszać rozliczenie VAT lokalnie. Firmy usługowe często dopiero na tym etapie odkrywają, że zagraniczna rejestracja VAT dotyczy ich równie mocno, jak typowych sprzedawców e-commerce.

Do tego dochodzą biznesy sezonowe i eventowe: pojedyncze, ale duże wydarzenia w innym kraju UE, kilkudniowe targi z bezpośrednią sprzedażą na miejscu, pop-up store w centrum handlowym w innym państwie. Nawet jednorazowa akcja może oznaczać, że trzeba zarejestrować VAT, rozliczyć sprzedaż lokalnie i złożyć deklarację, mimo że po wydarzeniu chwilowo „znikasz” z tego rynku.

Sprzedaż na marketplace’ach: Amazon, Kaufland, eMAG, Cdiscount

Na koniec grupa, która w praktyce najczęściej wpada w sieć zagranicznych obowiązków: sprzedawcy marketplace’owi. Dzieje się tak z dwóch powodów. Po pierwsze, marketplace’y bardzo mocno promują modele oparte na lokalnych magazynach, bo dzięki temu dostawa jest szybka i konkurencyjna. Po drugie, po zmianach przepisów w UE część odpowiedzialności za VAT została przerzucona bezpośrednio na platformy. To oznacza, że jeśli Ty czegoś nie dopilnujesz, to ryzyko podatkowe spada również na marketplace – a ten woli je odciąć, niż się z nim mierzyć.

Amazon FBA i Pan-EU są tu najlepszym przykładem. Gdy uruchamiasz FBA w jednym kraju, np. w Niemczech, i włączasz opcje paneuropejskie, Amazon zaczyna automatycznie przerzucać Twoje zapasy między magazynami w kilku państwach. Za każdym razem, gdy towar jedzie z jednego kraju UE do drugiego, w tle dzieje się WDT/WNT, a w nowym kraju powstaje potencjalny obowiązek rejestracji VAT. Jeśli nie zareagujesz, powstaje rozjazd między tym, co dzieje się w logistyce, a tym, co raportujesz w deklaracjach.

Platformy takie jak Kaufland Global Marketplace, eMAG czy Cdiscount działają w bardzo podobnej logice. Jeśli oferują magazynowanie lub fulfillment, to oczekują, że sprzedawca będzie miał numery VAT w krajach, z których prowadzona jest sprzedaż lokalna. Coraz częściej wymagają też dowodów, że numer jest aktywny w VIES, proszą o oficjalne potwierdzenia rejestracji, a w razie wątpliwości blokują wypłaty środków lub możliwość sprzedaży. W efekcie sprzedawca marketplace’owy bardzo rzadko kończy tylko z jednym zagranicznym numerem VAT – dużo częściej z całą ich kolekcją.

Jeżeli więc Twój model biznesowy to e-commerce rosnący w stronę fulfillmentu, produkcja z magazynami poza Polską, usługi powiązane z konkretnymi miejscami lub sprzętem za granicą albo intensywna sprzedaż przez marketplace’y, to VAT UE nie jest odległą teorią. To naturalny kolejny etap rozwoju, który prędzej czy później trzeba będzie poukładać.

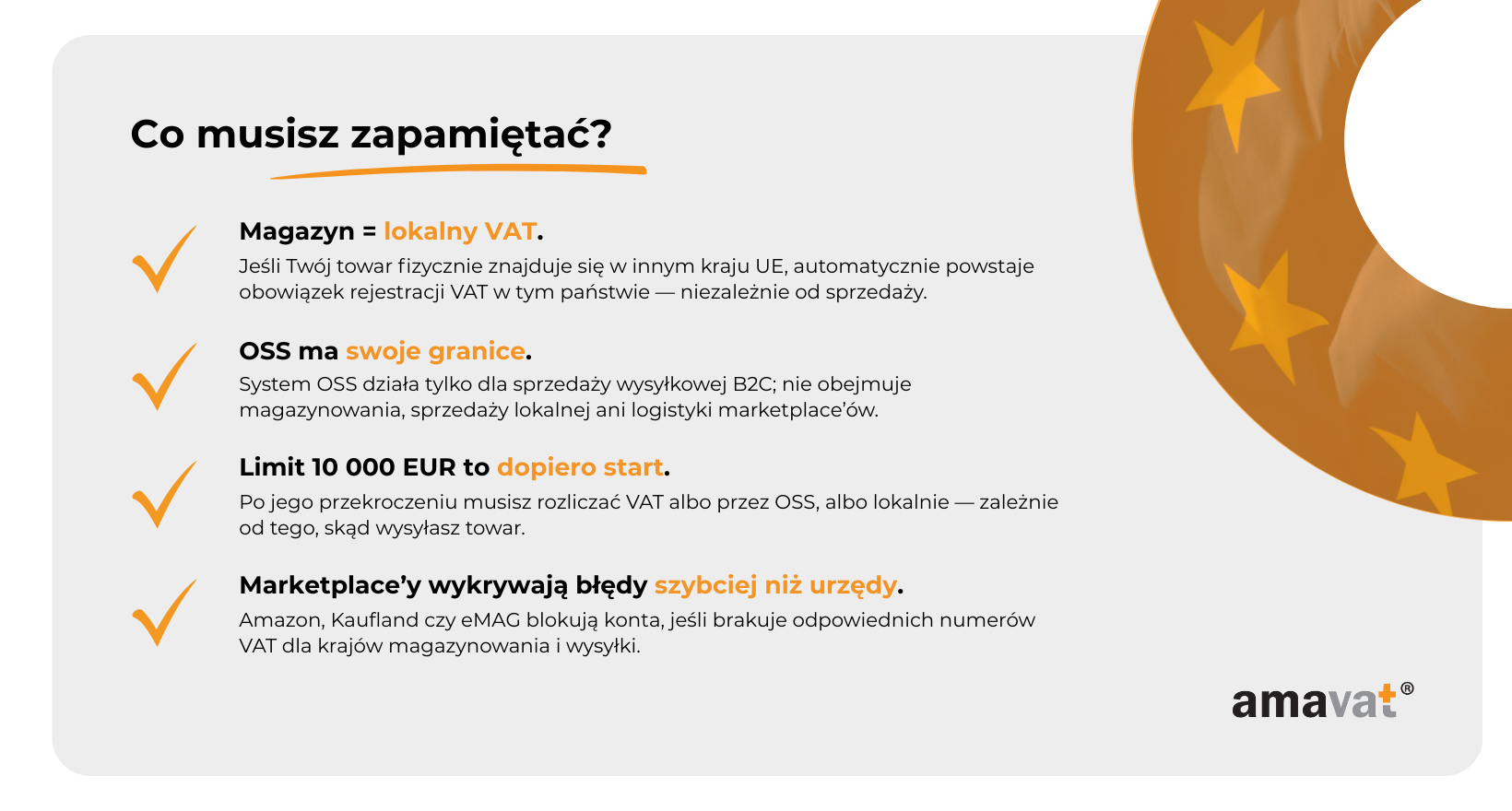

Podsumowanie + checklista: „Czy muszę zarejestrować VAT w UE?”

Rejestracja VAT w UE nie jest już dziś rzadką sytuacją, zarezerwowaną wyłącznie dla dużych firm logistycznych. W realiach współczesnego e-commerce, marketplace’ów, fulfillmentu i usług hybrydowych staje się naturalnym etapem rozwoju. Cały artykuł prowadził Cię krok po kroku przez to, kiedy obowiązek powstaje, jak go rozpoznać i dlaczego błędne decyzje na początku prowadzą do problemów, które trudno naprawić później. Warto teraz spojrzeć na temat syntetycznie: czy Twój model działania faktycznie wymaga zagranicznej rejestracji VAT, czy może wystarczy OSS?

Szybka lista pytań kontrolnych

Najlepszym sposobem, żeby odpowiedzieć sobie na to pytanie, jest przejście przez kilka kluczowych zagadnień — nie w formie formalnej listy, ale jako seria refleksji, które realnie określają Twój status.

Zacznij od podstawowej kwestii: czy Twoje towary znajdują się fizycznie w innym kraju UE? Jeśli choć część zapasu jest przechowywana za granicą, nawet krótkotrwale i nawet bez natychmiastowej sprzedaży, powstaje mechanizm WNT/WDT, który automatycznie generuje obowiązek VAT w tym państwie.

Kolejna refleksja dotyczy wysyłek: czy cały towar wysyłasz wyłącznie z Polski, czy też korzystasz z magazynów 3PL, fulfillmentu, FBA lub lokalnych operatorów? Jeżeli wysyłka wychodzi z terytorium innego kraju, sprzedaż staje się lokalna, a OSS nie ma tu zastosowania.

Warto zadać sobie również pytanie o wolumen transgraniczny: czy przekroczyłeś limit 10 000 euro sprzedaży B2C do innych krajów UE? Jeśli tak, powinieneś rozliczać VAT albo przez OSS, albo lokalnie, w zależności od tego, skąd faktycznie wysyłasz towar.

Zastanów się też, czy Twoja firma świadczy usługi, których miejsce opodatkowania znajduje się w innym kraju — na przykład wydarzenia, montaż, usługi przy nieruchomościach, szkolenia stacjonarne lub wynajem sprzętu. Jeśli tak, w wielu z tych przypadków obowiązek VAT pojawia się dokładnie tam, gdzie usługa jest wykonywana.

Ostatni element dotyczy marketplace’ów: czy korzystasz z Amazon FBA, Pan-EU, Kaufland Marketplace, eMAG, Cdiscount lub podobnych platform? Jeżeli tak, trzeba przyjąć prostą zasadę: tam, gdzie leży Twój towar albo skąd marketplace wysyła zamówienia, tam powstaje obowiązek VAT. Platformy często wykrywają to szybciej niż urzędy, więc opóźnienie w rejestracji może skończyć się blokadą konta.

Kiedy rejestracja jest obowiązkowa, a kiedy opcjonalna?

Obowiązkowa jest zawsze wtedy, gdy towary znajdują się w innym kraju UE, bo magazynowanie uruchamia przepisy o WNT i lokalnej sprzedaży. Obowiązkowa jest również wtedy, gdy wysyłka do klienta wychodzi z zagranicznego magazynu — nawet jeśli jest to tylko część Twojego wolumenu. Obowiązkowa staje się także w sytuacji świadczenia usług, których miejsce opodatkowania znajduje się w innym państwie.

Opcjonalna jest natomiast wtedy, gdy działasz w klasycznym modelu sprzedaży wysyłkowej B2C z Polski i przekraczasz limit 10 000 euro. W takim przypadku możesz, ale nie musisz, zarejestrować się lokalnie — możesz wybrać OSS i rozliczać wszystkie kraje z poziomu polskiego urzędu. Opcjonalna jest również wtedy, gdy planujesz dopiero wejście na rynek i chcesz mieć numer VAT zawczasu, zanim realnie powstanie obowiązek — to często stosowane rozwiązanie wśród firm, które nie chcą ryzykować blokad na marketplace’ach.

Najważniejsze jest jedno: OSS jest narzędziem pomocniczym. Nigdy nie zastępuje rejestracji VAT tam, gdzie powstaje sprzedaż lokalna lub gdzie fizycznie leży Twój towar.

Checklista w praktyce: odpowiedz sobie jednym zdaniem

Jeśli choć na jedno z poniższych pytań Twoja spontaniczna odpowiedź brzmi „tak”, istnieje bardzo duża szansa, że rejestracja VAT w innym kraju UE jest dla Ciebie obowiązkowa, a nie opcjonalna.

Czy mój towar znajduje się choć chwilowo w magazynie poza Polską?

Czy marketplace wysyła moje zamówienia z zagranicznego magazynu?

Czy Amazon, Kaufland lub eMAG sugerują, że muszę podać lokalny numer VAT?

Czy wysyłam z więcej niż jednego kraju w UE?

Czy świadczę usługi, które fizycznie odbywają się w innym państwie?

Czy przekroczyłem limit 10 000 euro sprzedaży B2C i nie mam OSS?

Czy w mojej logistyce pojawiają się przemieszczenia towarów między krajami?

Nie musisz zapisywać tych pytań na kartce — ważne, żebyś znał ich sens. VAT UE nie zaskakuje przypadkowo. Daje sygnały, które łatwo zauważyć, jeśli wiesz, czego szukać.

Co możesz zrobić dalej?

Jeśli po przeczytaniu tego poradnika widzisz, że Twój model sprzedaży może wchodzić w zagraniczne obowiązki VAT, nie musisz zgadywać ani ryzykować błędnej decyzji. To dokładnie tym zajmujemy się na co dzień.

Możesz skontaktować się z nami, a przeprowadzimy dla Ciebie kompletny proces rejestracji VAT w dowolnym kraju UE oraz rejestrację do systemu OSS. Pracujemy zarówno z firmami dopiero rozpoczynającymi sprzedaż zagraniczną, jak i z przedsiębiorcami, którzy rozwinęli się szybciej niż ich dotychczasowe procedury podatkowe.

Jeśli nie masz pewności, który system będzie dla Ciebie odpowiedni, oferujemy darmową konsultację. W jej trakcie przeanalizujemy Twój model sprzedaży, logistykę, marketplace’y, wolumeny oraz plany na kolejne miesiące. Dzięki temu dowiesz się dokładnie, czy potrzebujesz klasycznego VAT za granicą, czy wystarczy Ci OSS — a jeżeli oba systemy będą konieczne, pokażemy Ci, jak je połączyć tak, żeby działały bezpiecznie i efektywnie.

Daj nam znać, w których krajach działasz lub planujesz działać, a pomożemy Ci ustalić najlepszą ścieżkę podatkową — zanim zrobi to urząd albo marketplace.